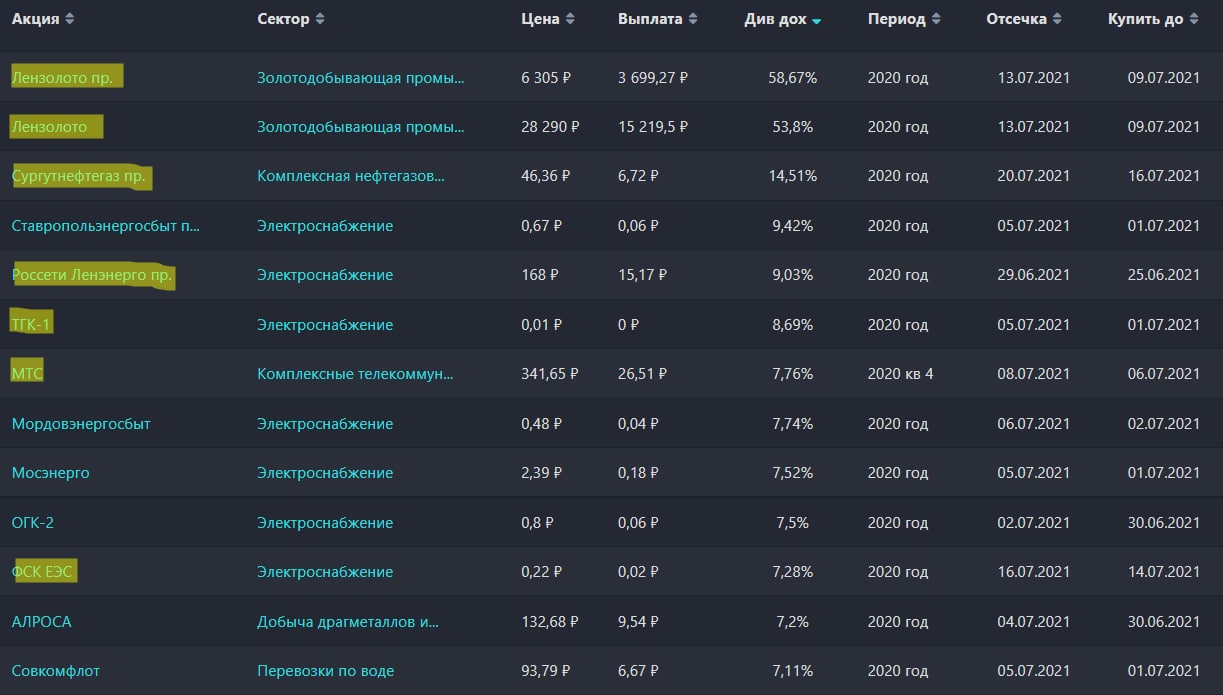

Заманчивые и обманчивые дивиденды

Одной из самых интересных дивидендных историй последнего времени стали акции Лензолота #LNZLP. Более подробно ситуацию мы разбирали здесь. Див.доходность по префам составляет 58,7% годовых, а по обычке 53,8% годовых к текущим ценам. Судя по тому, что после объявления таких выплат акции взлетели, значит их кто-то покупал. Но будьте внимательны, не стоит здесь смотреть только на доходность, она обманчива.

Сургут-НГ преф #SNGSP . Вторая интересная история из дивидендных с доходностью в 14,5% годовых. Чтобы высокая доходность сохранилась, доллар должен вырасти на конец года выше 74 руб. Таким образом, временно припарковать кэш в такой идее не лучшее решение. Если и покупать, то с долгосрочной целью и лучше это делать после отсечки, как показывает практика. Последний день, когда акция будет торговаться с дивидендом - 16.07.2021.

Ленэнерго-пр #LSNGp . Див. доходность составляет 9% годовых, последний день для покупки - 25.06.2021. Такие акции часто покупают после отсечки, но есть ли перспективы у бизнеса? Высокие цены на медь могут привести к росту капексов в перспективе. Сейчас бизнес выглядит вполне уверенно, но нужно следить за отчетами. Я на одном из счетов начал сокращать свою позицию. Главным драйвером роста может стать возврат долга Лен. области в пользу компании.

ТГК-1 TGKA. Див. доходность составляет 8,7% годовых к текущим ценам. Но уже с этого года некоторые объекты переходят с тарифов ДПМ на КОМ, что окажет негативное влияние на выручку и чистую прибыль. А компания, как и все дочки Газпрома, платит 50% от ЧП по МСФО акционерам. По итогам 2021 года с высокой долей вероятности финансовые результаты будут на уровне или слабее 2020 года. Я вышел из акций еще в прошлом году, удалось их продать почти на пике.

Последний день для покупки акций - 01.07.21

ФСК-ЕЭС #FEES. Див. доходность составляет 7,3% годовых. Это одна из последних квази- госкомпаний, которая платит 25% от ЧП по МСФО (еще ИРАО, но у них есть объяснительная). Я покупал идею под возможный драйвер увеличения дивидендов до 50%, но с учетом предстоящих строек он может не реализоваться в ближайшие 3 года. По мере роста ключевой ставки, компании, которые платят стабильные и не растущие дивиденды, становятся все менее привлекательными. Если в следующем году ставка вырастет до 6,5-7%, то такую же доходность будут давать ОФЗ.

Последний день покупки с дивами - 14.07.21.

МТС #MTSS. Див. доходность 7,8% годовых. Пока это одна из самых низкорискованных идей из разобранных. Главным минусом является то, что кроме дивидендов, компания проводит обратный выкуп акций и на все денег не хватает. Другими словами, дивиденды нам платятся в долг. Пока закредитованность не очень большая, но рост ставок будет вынуждать компанию увеличивать расходы на обслуживание долга. Судя по материнской компании, АФК Системе, которая тоже отдает предпочтение инвестициям, а не гашению долга, качать дивиденды из МТС продолжат.

Последний день для покупки с дивидендом - 06.07.2021.

Покупая любую акцию под дивиденды, желательно выяснять по какой причине дивиденды платятся и из каких средств. Выплаты дивидендов в долг бесконечно продолжаться не могут. В случае же с Лензолотом, высокая див. доходность тоже должна настораживать.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Одной из самых интересных дивидендных историй последнего времени стали акции Лензолота #LNZLP. Более подробно ситуацию мы разбирали здесь. Див.доходность по префам составляет 58,7% годовых, а по обычке 53,8% годовых к текущим ценам. Судя по тому, что после объявления таких выплат акции взлетели, значит их кто-то покупал. Но будьте внимательны, не стоит здесь смотреть только на доходность, она обманчива.

Сургут-НГ преф #SNGSP . Вторая интересная история из дивидендных с доходностью в 14,5% годовых. Чтобы высокая доходность сохранилась, доллар должен вырасти на конец года выше 74 руб. Таким образом, временно припарковать кэш в такой идее не лучшее решение. Если и покупать, то с долгосрочной целью и лучше это делать после отсечки, как показывает практика. Последний день, когда акция будет торговаться с дивидендом - 16.07.2021.

Ленэнерго-пр #LSNGp . Див. доходность составляет 9% годовых, последний день для покупки - 25.06.2021. Такие акции часто покупают после отсечки, но есть ли перспективы у бизнеса? Высокие цены на медь могут привести к росту капексов в перспективе. Сейчас бизнес выглядит вполне уверенно, но нужно следить за отчетами. Я на одном из счетов начал сокращать свою позицию. Главным драйвером роста может стать возврат долга Лен. области в пользу компании.

ТГК-1 TGKA. Див. доходность составляет 8,7% годовых к текущим ценам. Но уже с этого года некоторые объекты переходят с тарифов ДПМ на КОМ, что окажет негативное влияние на выручку и чистую прибыль. А компания, как и все дочки Газпрома, платит 50% от ЧП по МСФО акционерам. По итогам 2021 года с высокой долей вероятности финансовые результаты будут на уровне или слабее 2020 года. Я вышел из акций еще в прошлом году, удалось их продать почти на пике.

Последний день для покупки акций - 01.07.21

ФСК-ЕЭС #FEES. Див. доходность составляет 7,3% годовых. Это одна из последних квази- госкомпаний, которая платит 25% от ЧП по МСФО (еще ИРАО, но у них есть объяснительная). Я покупал идею под возможный драйвер увеличения дивидендов до 50%, но с учетом предстоящих строек он может не реализоваться в ближайшие 3 года. По мере роста ключевой ставки, компании, которые платят стабильные и не растущие дивиденды, становятся все менее привлекательными. Если в следующем году ставка вырастет до 6,5-7%, то такую же доходность будут давать ОФЗ.

Последний день покупки с дивами - 14.07.21.

МТС #MTSS. Див. доходность 7,8% годовых. Пока это одна из самых низкорискованных идей из разобранных. Главным минусом является то, что кроме дивидендов, компания проводит обратный выкуп акций и на все денег не хватает. Другими словами, дивиденды нам платятся в долг. Пока закредитованность не очень большая, но рост ставок будет вынуждать компанию увеличивать расходы на обслуживание долга. Судя по материнской компании, АФК Системе, которая тоже отдает предпочтение инвестициям, а не гашению долга, качать дивиденды из МТС продолжат.

Последний день для покупки с дивидендом - 06.07.2021.

Покупая любую акцию под дивиденды, желательно выяснять по какой причине дивиденды платятся и из каких средств. Выплаты дивидендов в долг бесконечно продолжаться не могут. В случае же с Лензолотом, высокая див. доходность тоже должна настораживать.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Сегежа расширяет бизнес | Доллар, нефть и Сургутнефтегаз | Считаем дивиденды ГМК Норникеля

В субботу провели большую онлайн встречу в закрытом клубе, выкладываю нарезку от 16.10.2021.

https://youtu.be/RlmTGkZ1tqA

Таймкоды:

00:00 - Вступление

00:40 - Сегежа разбор сделки

12:42 - Доллар, нефть

14:22 - Сургутнефтегаз преф.

16:31 - Считаем дивиденды ГМК Норникеля

#SGZH #USDRUB #OIL #SNGSp #GMKN

В субботу провели большую онлайн встречу в закрытом клубе, выкладываю нарезку от 16.10.2021.

https://youtu.be/RlmTGkZ1tqA

Таймкоды:

00:00 - Вступление

00:40 - Сегежа разбор сделки

12:42 - Доллар, нефть

14:22 - Сургутнефтегаз преф.

16:31 - Считаем дивиденды ГМК Норникеля

#SGZH #USDRUB #OIL #SNGSp #GMKN

YouTube

Сегежа расширяет бизнес | Доллар, нефть и Сургутнефтегаз | Считаем дивиденды ГМК Норникеля

Телеграм канал - https://t.iss.one/joinchat/FwyJZIHTKis2YzMy

Инстаграм - https://www.instagram.com/_investokrat_/

Небольшой отрывок с онлайн встречи 16.10.2021.

МОИ КАНАЛЫ

Телеграм - https://t.iss.one/investokrat

Телеграм (закрытый) - https://t.iss.one/investokrat/548…

Инстаграм - https://www.instagram.com/_investokrat_/

Небольшой отрывок с онлайн встречи 16.10.2021.

МОИ КАНАЛЫ

Телеграм - https://t.iss.one/investokrat

Телеграм (закрытый) - https://t.iss.one/investokrat/548…

Какой дивидендный подарок нам приготовил Сургутнефтегаз

Не успели и глазом моргнуть, как 2021 год подошел к концу, это значит, что пора прикинуть дивиденды от любимой многими акции - префа Сургутнефтегаза.

В прошлом году наша прогнозная модель полностью себя оправдала, давайте проверим, что получится в этом.

Напомню, доходы бизнес получает от 3 важных направлений:

✔️ нефтяные доходы;

✔️ доходы от переоценки кубышки;

✔️ процентные доходы.

Чтобы посчитать размер дивиденда на акцию, нужно чистую прибыль по РСБУ разделить на 108,5 млрд. руб. откуда взялась эта цифра мы подробно разбирали в прошлый раз.

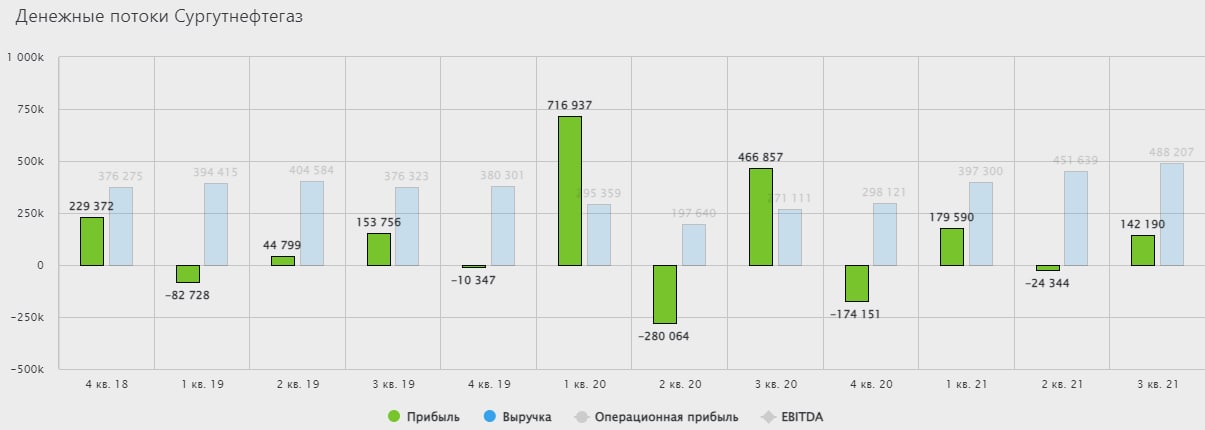

Нефтяные доходы. За первые 9 месяцев компания заработала 277,3 млрд. руб. операционной прибыли, предположим, что 4й квартал будет не сильно лучше 3го, там мы видели пики цен по нефти, но и декабрьский спад. За 3й квартал заработали 98,4 млрд. руб. Таким образом, получаем, что чистая прибыль от реализации нефти и нефтепродуктов = (277,3+98,4)*0,835 = 313,7 млрд. руб. Итоговая налоговая ставка (с учетом льготной ставки) примерно равна 16,5%, отсюда коэффициент 0,835.

Доходы от переоценки кубышки. На счетах компании лежит 3,95 трлн. руб. (по данным на конец 3 кв.), конечно не все эти средства лежат в валюте, есть и рублевая часть, но для простоты возьмем всю сумму за валютную. На конец сентября курс доллара был 72,75 руб., что нам дает в пересчете на доллары сумму в $54,3 млрд.

На конец 2020 года курс доллара был 74 руб., на конец 2021 года он вырос до 75 рублей, кто-то прилично закупил перед НГ и 30 декабря мы видели резкий рост. Таким образом, получаем, что разница курсов составляет 1 рубль и бумажная переоценка кубышки составит 54,3 млрд. руб., за вычетом налога на прибыль получим 45,3 млрд. руб.

Процентные доходы. Проценты к получению за 9 месяцев составили примерно 94 млрд. руб., что в пересчете на 1 квартал дает сумму в 31,3 млрд. руб. Другими словами по итогам года сумма будет близкая к 125,3 млрд. руб. после уплаты налогов останется 104,6 млрд. руб.

💰Чистая прибыль (2021) = 313,7+45,3+104,6 = 463,6 млрд. руб.

💵 Дивиденд на акцию = 463,6 / 108,5 = 4,3 руб. или 10,8% годовых к текущей цене. Напомню, что в расчетах у нас были некоторые допущения, поэтому можно взять просто диапазон 4 - 4,5 рубля, на который ориентируемся.

В условиях растущих ставок такая доходность уже не очень интересна, компании, вроде Газпрома, Лукойла и Газпромнефти нам могут дать более высокий дивидендный доход.

Но в текущем году возможны разные варианты, все будет зависеть в основном от курса рубля на конец 2022 года, ориентир в 75 рублей мы уже имеем, каждый рубль выше будет увеличивать чистую прибыль примерно на 45 млрд. руб. и наоборот.

#SNGSP #SNGS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Не успели и глазом моргнуть, как 2021 год подошел к концу, это значит, что пора прикинуть дивиденды от любимой многими акции - префа Сургутнефтегаза.

В прошлом году наша прогнозная модель полностью себя оправдала, давайте проверим, что получится в этом.

Напомню, доходы бизнес получает от 3 важных направлений:

✔️ нефтяные доходы;

✔️ доходы от переоценки кубышки;

✔️ процентные доходы.

Чтобы посчитать размер дивиденда на акцию, нужно чистую прибыль по РСБУ разделить на 108,5 млрд. руб. откуда взялась эта цифра мы подробно разбирали в прошлый раз.

Нефтяные доходы. За первые 9 месяцев компания заработала 277,3 млрд. руб. операционной прибыли, предположим, что 4й квартал будет не сильно лучше 3го, там мы видели пики цен по нефти, но и декабрьский спад. За 3й квартал заработали 98,4 млрд. руб. Таким образом, получаем, что чистая прибыль от реализации нефти и нефтепродуктов = (277,3+98,4)*0,835 = 313,7 млрд. руб. Итоговая налоговая ставка (с учетом льготной ставки) примерно равна 16,5%, отсюда коэффициент 0,835.

Доходы от переоценки кубышки. На счетах компании лежит 3,95 трлн. руб. (по данным на конец 3 кв.), конечно не все эти средства лежат в валюте, есть и рублевая часть, но для простоты возьмем всю сумму за валютную. На конец сентября курс доллара был 72,75 руб., что нам дает в пересчете на доллары сумму в $54,3 млрд.

На конец 2020 года курс доллара был 74 руб., на конец 2021 года он вырос до 75 рублей, кто-то прилично закупил перед НГ и 30 декабря мы видели резкий рост. Таким образом, получаем, что разница курсов составляет 1 рубль и бумажная переоценка кубышки составит 54,3 млрд. руб., за вычетом налога на прибыль получим 45,3 млрд. руб.

Процентные доходы. Проценты к получению за 9 месяцев составили примерно 94 млрд. руб., что в пересчете на 1 квартал дает сумму в 31,3 млрд. руб. Другими словами по итогам года сумма будет близкая к 125,3 млрд. руб. после уплаты налогов останется 104,6 млрд. руб.

💰Чистая прибыль (2021) = 313,7+45,3+104,6 = 463,6 млрд. руб.

💵 Дивиденд на акцию = 463,6 / 108,5 = 4,3 руб. или 10,8% годовых к текущей цене. Напомню, что в расчетах у нас были некоторые допущения, поэтому можно взять просто диапазон 4 - 4,5 рубля, на который ориентируемся.

В условиях растущих ставок такая доходность уже не очень интересна, компании, вроде Газпрома, Лукойла и Газпромнефти нам могут дать более высокий дивидендный доход.

Но в текущем году возможны разные варианты, все будет зависеть в основном от курса рубля на конец 2022 года, ориентир в 75 рублей мы уже имеем, каждый рубль выше будет увеличивать чистую прибыль примерно на 45 млрд. руб. и наоборот.

#SNGSP #SNGS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛢💰Сургутнефтегаз: стоит ли ждать дивидендов и каких?

В начале года мы уже прикидывали какие дивиденды Сургутнефтегаз может выплатить по итогам 2021 года.

Напомню, что прибыль компании формируется из трех основных источников:

✔️ Операционная деятельность (продажа нефти, газа и нефтепродуктов).

✔️ Прибыль от переоценки валютной кубышки.

✔️ Процентные доходы.

Тогда получилась цифра в 4,3 рубля на привилегированную акцию. При текущей цене (36,5 рублей) это соответствует доходности в 11,8%. С учетом размера ключевой ставки, такая доходность уже совсем не впечатляет, но главная интрига в том, какой может быть дивиденд за 2022 год.

❓Чего ждать инвестору по итогам 2022 года?

Сейчас ответить на этот вопрос достаточно сложно. С одной стороны совсем недавно мы наблюдали сильную девальвацию, курс доллара уходил выше 120 рублей. Однако затем, благодаря ряду ограничений, последовал откат к отметкам в 80-85 рублей.

Курс доллара искусственно сдерживается следующими факторами:

✔️ Запрет на продажу акций для нерезидентов.

✔️ Правило о продаже 80% валютной выручки для экспортеров.

✔️ Комиссия 12% на покупку валюты.

✔️ Аномально высокая ключевая ставка в 20%.

✔️ Смещение торгового баланса в сторону экспорта из-за остановок значительной части импортных поставок.

📌Поэтому дальнейшая судьба курса доллара будет зависеть от геополитической и торговой ситуации, а также от того, продолжат ли действовать сдерживающие факторы внутри страны и если да, то в какой форме.

Тем не менее мой любимый расчет на коленке очень часто себя оправдывает. Не буду повторно здесь расписывать все формулы, они есть в прошлом посте. Давайте заглянем в будущее и прикинем, какой может быть дивиденд, при курсе доллара, скажем, от 70 до 120 долларов.

В конце 2021 года курс был 74,6 рубля, соответственно, на положительную валютную переоценку можно рассчитывать только в случае, если на конец 2022 года курс будет выше.

У меня получилось, что при курсе в 70 рублей дивиденд будет около 2,5 руб., а ДД составит 6,3%, при курсе в 100 рублей за доллар дивиденд превысит 15 рублей, а ДД составит более 38%.

📌Более подробные данные можно посмотреть в прикрепленном графике ниже. Напомню, что это примерные расчеты, более точно сможем прикинуть после выхода отчетов.

Не стоит забывать и о рисках.

❌ Возможна ли полная или частичная блокировка доступа к кубышке пока остается открытым вопросом, все-таки валюта контролируется западными банками и как бы эта кубышка не превратилась в тыкву.

❌ Курс доллара сейчас искусственный и нет гарантий, что мы не увидим, скажем, 50 руб. на конец года, что обнулит прибыль от процентов и основной деятельности. Дивиденд в таком случае составит базовые 0,6 рубля.

❌ Разговоры о том что Сургутнефтегаз может потратить свою кубышку для покупки кого-то из крупных игроков нефтегазового сектора ходят уже давно. Сейчас новых новостей по этому поводу пока не появилось, однако момент, для того чтобы поменять зеленую бумагу на увеличение реального бизнеса складывается идеальный. Активы в кризис дешевеют, а инфляция в долларе уже превышает банковские ставки по вкладам. Поэтому не исключено, что рынок наконец-то может увидеть истинное предназначение кубышки, накопленной годами. Но это лишь один из сценариев, наиболее фантастический, думаю.

📌Покупать или нет данную компанию решает каждый сам, к плюсам я бы отнес то, что несмотря на девальвацию цена акции почти не выросла, а основные минусы мы разобрали чуть выше. С одной стороны ставка на нефть и долларовую кубышку выглядит заманчиво, с другой стороны у нас нет информации о местонахождении этой кубышки, чтобы не получилось, как с ЗВРами. Лично я пока принял позицию наблюдателя, посмотрю на динамику курса валюты, а там уже буду принимать решение о покупке.

#SNGSP #SNGS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В начале года мы уже прикидывали какие дивиденды Сургутнефтегаз может выплатить по итогам 2021 года.

Напомню, что прибыль компании формируется из трех основных источников:

✔️ Операционная деятельность (продажа нефти, газа и нефтепродуктов).

✔️ Прибыль от переоценки валютной кубышки.

✔️ Процентные доходы.

Тогда получилась цифра в 4,3 рубля на привилегированную акцию. При текущей цене (36,5 рублей) это соответствует доходности в 11,8%. С учетом размера ключевой ставки, такая доходность уже совсем не впечатляет, но главная интрига в том, какой может быть дивиденд за 2022 год.

❓Чего ждать инвестору по итогам 2022 года?

Сейчас ответить на этот вопрос достаточно сложно. С одной стороны совсем недавно мы наблюдали сильную девальвацию, курс доллара уходил выше 120 рублей. Однако затем, благодаря ряду ограничений, последовал откат к отметкам в 80-85 рублей.

Курс доллара искусственно сдерживается следующими факторами:

✔️ Запрет на продажу акций для нерезидентов.

✔️ Правило о продаже 80% валютной выручки для экспортеров.

✔️ Комиссия 12% на покупку валюты.

✔️ Аномально высокая ключевая ставка в 20%.

✔️ Смещение торгового баланса в сторону экспорта из-за остановок значительной части импортных поставок.

📌Поэтому дальнейшая судьба курса доллара будет зависеть от геополитической и торговой ситуации, а также от того, продолжат ли действовать сдерживающие факторы внутри страны и если да, то в какой форме.

Тем не менее мой любимый расчет на коленке очень часто себя оправдывает. Не буду повторно здесь расписывать все формулы, они есть в прошлом посте. Давайте заглянем в будущее и прикинем, какой может быть дивиденд, при курсе доллара, скажем, от 70 до 120 долларов.

В конце 2021 года курс был 74,6 рубля, соответственно, на положительную валютную переоценку можно рассчитывать только в случае, если на конец 2022 года курс будет выше.

У меня получилось, что при курсе в 70 рублей дивиденд будет около 2,5 руб., а ДД составит 6,3%, при курсе в 100 рублей за доллар дивиденд превысит 15 рублей, а ДД составит более 38%.

📌Более подробные данные можно посмотреть в прикрепленном графике ниже. Напомню, что это примерные расчеты, более точно сможем прикинуть после выхода отчетов.

Не стоит забывать и о рисках.

❌ Возможна ли полная или частичная блокировка доступа к кубышке пока остается открытым вопросом, все-таки валюта контролируется западными банками и как бы эта кубышка не превратилась в тыкву.

❌ Курс доллара сейчас искусственный и нет гарантий, что мы не увидим, скажем, 50 руб. на конец года, что обнулит прибыль от процентов и основной деятельности. Дивиденд в таком случае составит базовые 0,6 рубля.

❌ Разговоры о том что Сургутнефтегаз может потратить свою кубышку для покупки кого-то из крупных игроков нефтегазового сектора ходят уже давно. Сейчас новых новостей по этому поводу пока не появилось, однако момент, для того чтобы поменять зеленую бумагу на увеличение реального бизнеса складывается идеальный. Активы в кризис дешевеют, а инфляция в долларе уже превышает банковские ставки по вкладам. Поэтому не исключено, что рынок наконец-то может увидеть истинное предназначение кубышки, накопленной годами. Но это лишь один из сценариев, наиболее фантастический, думаю.

📌Покупать или нет данную компанию решает каждый сам, к плюсам я бы отнес то, что несмотря на девальвацию цена акции почти не выросла, а основные минусы мы разобрали чуть выше. С одной стороны ставка на нефть и долларовую кубышку выглядит заманчиво, с другой стороны у нас нет информации о местонахождении этой кубышки, чтобы не получилось, как с ЗВРами. Лично я пока принял позицию наблюдателя, посмотрю на динамику курса валюты, а там уже буду принимать решение о покупке.

#SNGSP #SNGS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}