📈 Фонд «Рентал ПРО» проведет SPO

На прошлой неделе прошел День инвестора в Рентал ПРО, о чем я делал пост.

На мероприятии, помимо вопросов про бизнес, был анонсирован второй раунд продаж паев Фонда на Мосбирже.

В рамках сделки будут предложены Паи на сумму до 3 млрд руб. Напомню, что сопоставимый объем средств был привлечен во время IPO (2,8 млрд руб.). Но тогда данный ЗПИФ был новым для большинства, а сейчас мы уже видим историю торгов и ежемесячные выплаты, которые нам ранее и анонсировали.

❓ В чем отличие SPO от доп. эмиссии?

Начинающие инвесторы часто путают два этих понятия. Что тут говорить про новичков, даже в СМИ эти понятия часто переплетают, преподнося, как одно и то же. Но давайте все-таки уточню. При проведении доп. эмиссии ценных бумаг их общее количество в обращении увеличивается, а доля текущих акционеров пропорционально снижается. В рамках SPO новых ценных бумаг не появляется (доля текущих владельцев не размывается), меняются только сами владельцы. В данном случае часть своей доли предложит мажоритарный пайщик – структуры управляющей компании.

Параметры сделки:

✔️ Цена пая на SPO - 990 руб.

✔️ Ожидаемая аллокация - 100%.

✔️ Кто может принять участие - квал. инвесторы.

✔️ Объем размещения - до 3 млрд руб.

⏳ Период сбора заявок - с 26 сентября по 3 октября 2024 года.

❓ Стоит ли участвовать в размещении?

Здесь многое зависит от вашей инвестиционной стратегии. На долгосрочном горизонте недвижимость всегда растет в цене. В данном фонде базовым активом является как раз индустриальная недвижимость. Также она обладает свойством впитывать инфляцию, что позволяет сохранять покупательную способность инвестиций.

Помимо этого, объекты, входящие в состав Фонда, сдаются в аренду, что генерирует стабильный ежемесячный денежный поток, который направляется всем владельцам паев (за вычетом расходов самой УК).

❓ Какие издержки за управление?

Ключевыми задачами Управляющей компании (в нашем случае это ООО УК «А класс капитал») является обслуживание объектов, поиск арендаторов, покупка/продажа объектов с целью повышения дохода инвесторов и прочее. За это УК берет 1 млн руб. в месяц + 3% от выплаченных средств пайщикам.

Таким образом, сама УК заинтересована в росте доходов всех инвесторов. И еще отмечу, что данная комиссия относительно небольшая по сравнению с аналогами.

💼 Я сам принимал участие в IPO, с тех пор свою долю не продавал. Пока ЗПИФ «Рентал ПРО» показывает уверенные результаты, цена пая, несмотря на общерыночную коррекцию, не опускалась ниже цены размещения, а также ежемесячные выплаты стабильно поступают на счет.

📈 По мере роста СЧА (стоимости чистых активов), будут приобретаться новые объекты недвижимости, что позволит поддерживать высокую доходность в долгосрочной перспективе. Текущий ориентир по средней доходности за 10 лет составляет 22%. Целевой показатель по СЧА - 100 млрд руб. против 25,8 млрд руб. на конец августа.

📌 Резюмируя, я считаю новость об SPO позитивной. Все, кто не успел поучаствовать в IPO, могут сейчас приобрести данные паи с небольшим дисконтом к рыночной цене. Также стоит учитывать, что цена пая начнет расти в момент, когда ЦБ перейдет к циклу снижения ключевой ставки. До этого момента стоит иметь в портфеле качественные активы, которые от этого выиграют.

#RU000A108157

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На прошлой неделе прошел День инвестора в Рентал ПРО, о чем я делал пост.

На мероприятии, помимо вопросов про бизнес, был анонсирован второй раунд продаж паев Фонда на Мосбирже.

В рамках сделки будут предложены Паи на сумму до 3 млрд руб. Напомню, что сопоставимый объем средств был привлечен во время IPO (2,8 млрд руб.). Но тогда данный ЗПИФ был новым для большинства, а сейчас мы уже видим историю торгов и ежемесячные выплаты, которые нам ранее и анонсировали.

❓ В чем отличие SPO от доп. эмиссии?

Начинающие инвесторы часто путают два этих понятия. Что тут говорить про новичков, даже в СМИ эти понятия часто переплетают, преподнося, как одно и то же. Но давайте все-таки уточню. При проведении доп. эмиссии ценных бумаг их общее количество в обращении увеличивается, а доля текущих акционеров пропорционально снижается. В рамках SPO новых ценных бумаг не появляется (доля текущих владельцев не размывается), меняются только сами владельцы. В данном случае часть своей доли предложит мажоритарный пайщик – структуры управляющей компании.

Параметры сделки:

✔️ Цена пая на SPO - 990 руб.

✔️ Ожидаемая аллокация - 100%.

✔️ Кто может принять участие - квал. инвесторы.

✔️ Объем размещения - до 3 млрд руб.

⏳ Период сбора заявок - с 26 сентября по 3 октября 2024 года.

❓ Стоит ли участвовать в размещении?

Здесь многое зависит от вашей инвестиционной стратегии. На долгосрочном горизонте недвижимость всегда растет в цене. В данном фонде базовым активом является как раз индустриальная недвижимость. Также она обладает свойством впитывать инфляцию, что позволяет сохранять покупательную способность инвестиций.

Помимо этого, объекты, входящие в состав Фонда, сдаются в аренду, что генерирует стабильный ежемесячный денежный поток, который направляется всем владельцам паев (за вычетом расходов самой УК).

❓ Какие издержки за управление?

Ключевыми задачами Управляющей компании (в нашем случае это ООО УК «А класс капитал») является обслуживание объектов, поиск арендаторов, покупка/продажа объектов с целью повышения дохода инвесторов и прочее. За это УК берет 1 млн руб. в месяц + 3% от выплаченных средств пайщикам.

Таким образом, сама УК заинтересована в росте доходов всех инвесторов. И еще отмечу, что данная комиссия относительно небольшая по сравнению с аналогами.

💼 Я сам принимал участие в IPO, с тех пор свою долю не продавал. Пока ЗПИФ «Рентал ПРО» показывает уверенные результаты, цена пая, несмотря на общерыночную коррекцию, не опускалась ниже цены размещения, а также ежемесячные выплаты стабильно поступают на счет.

📈 По мере роста СЧА (стоимости чистых активов), будут приобретаться новые объекты недвижимости, что позволит поддерживать высокую доходность в долгосрочной перспективе. Текущий ориентир по средней доходности за 10 лет составляет 22%. Целевой показатель по СЧА - 100 млрд руб. против 25,8 млрд руб. на конец августа.

📌 Резюмируя, я считаю новость об SPO позитивной. Все, кто не успел поучаствовать в IPO, могут сейчас приобрести данные паи с небольшим дисконтом к рыночной цене. Также стоит учитывать, что цена пая начнет расти в момент, когда ЦБ перейдет к циклу снижения ключевой ставки. До этого момента стоит иметь в портфеле качественные активы, которые от этого выиграют.

#RU000A108157

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰 Как сэкономить на брокерских комиссиях?

Чтобы повысить доходность инвестиционной стратегии, нужно либо приобретать более высокорискованные активы, либо экономить на издержках. И сейчас появилась возможность не платить брокерские комиссии...

❓ Как обнулить брокерскую комиссию?

✔️ Всем новым клиентам сервиса «Совкомбанк Инвестиции», кто откроет брокерский счет или ИИС с 10 сентября по 31 октября 2024, брокер обнулит комиссию на срок до 15 января 2025 года.

✔️ Также в акции могут принять участие действующие клиенты без сделок последние 6 месяцев.

📈 Как вы уже знаете, наверное, 26 октября текущего года пройдет конференция Смартлаба. К этому событию и приурочена данная акция.

🎁 Чтобы воспользоваться предложением, достаточно использовать промокод SMARTLAB2024 от Совкомбанк Инвестиции.

📝 Данный промокод необходимо отправить в чат мобильного приложения и указать номер договора!

⏳ В течение 5 рабочих дней промокод будет применён, и вы сможете торговать бесплатно.

👉 Подробнее — в паспорте акции.

Реклама. ПАО «Совкомбанк»

ИНН 4401116480 erid: 2SDnje7Mkne

Чтобы повысить доходность инвестиционной стратегии, нужно либо приобретать более высокорискованные активы, либо экономить на издержках. И сейчас появилась возможность не платить брокерские комиссии...

❓ Как обнулить брокерскую комиссию?

✔️ Всем новым клиентам сервиса «Совкомбанк Инвестиции», кто откроет брокерский счет или ИИС с 10 сентября по 31 октября 2024, брокер обнулит комиссию на срок до 15 января 2025 года.

✔️ Также в акции могут принять участие действующие клиенты без сделок последние 6 месяцев.

📈 Как вы уже знаете, наверное, 26 октября текущего года пройдет конференция Смартлаба. К этому событию и приурочена данная акция.

🎁 Чтобы воспользоваться предложением, достаточно использовать промокод SMARTLAB2024 от Совкомбанк Инвестиции.

📝 Данный промокод необходимо отправить в чат мобильного приложения и указать номер договора!

⏳ В течение 5 рабочих дней промокод будет применён, и вы сможете торговать бесплатно.

👉 Подробнее — в паспорте акции.

Реклама. ПАО «Совкомбанк»

ИНН 4401116480 erid: 2SDnje7Mkne

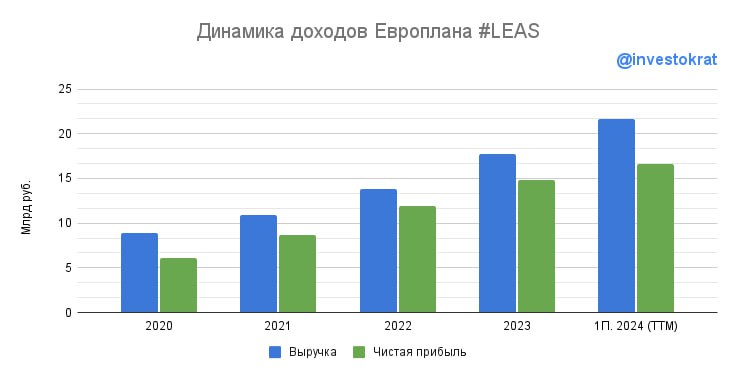

🚗 Европлан – как чувствует себя лизинг в условиях высоких ставок?

📉Несмотря на то, что Европлан стал публичным в конце марта, цена с уровня размещения скорректировалась на 23%, а с максимумов уже на 35% - больше всех в финансовом секторе. Очевидно, высокие ставки и его не обошли стороной.

Но действительно ли все так плохо в бизнесе? Или рынок дает хорошую возможность купить компанию? Попробуем сегодня разобраться.

Европлан представил свой первый отчет по МСФО после IPO, где раскрыл результаты 1 полугодия 2024 года. С него и начнем.

💼Чистый процентный доход вырос на 53% г/г, до 6,3 млрд руб. Выросли и инвестиции в лизинг на 39% г/г, до 257 млрд руб. (аналог банковского кредитного портфеля только для лизинговых компаний). И выросла чистая процентная маржа до 9,1% с 8,5% годом ранее. Выглядит так, что Европлану не только удается перекладывать возросшую стоимость фондирования на клиента, но и закладывать определенную маржу. Которую далее компания использует, чтобы балансировать активы по фиксированной ставке с пассивами по плавающей.

📈 Это действительно было бы супер позитивно, если бы не рост расходов на резервы более чем в 3 раза г/г: до 1,9 млрд руб. после 0,6 млрд руб. годом ранее. Компания закладывает потенциальное ухудшение платежеспособной дисциплины клиентов. В целом это не безосновательный процесс: согласно отчетности, немного выросла доля кредитов с просрочкой более 90 дней. Тем не менее, важно помнить, что в случае отказа клиента платить, Европлан может продать на рынке свой актив или передать его в лизинг другому клиенту.

📈 Чистый комиссионный и прочий доход вырос на 20% г/г, до 3,8 млрд руб. Это довольно важный сегмент, поскольку его доля в доходах составляет почти 40% и он не несет кредитных рисков.

✔️ Операционные расходы выросли меньше, чем доходы: +26% г/г, до 2,7 млрд руб. В то время как операционные доходы совокупно прибавили 38% г/г, до 10,1 млрд руб.

⚖️ Соотношение расходы/доходы снизилось до уровня 27% после 29,3% во 2кв23 и 29,5% в 1кв24. Значит компания может ужиматься по расходам в сложные времена, чтобы нивелировать негативное влияние роста резервов. Еще отмечу, что этот показатель у Европлана ниже, чем у Сбера #SBER (30%), ВТБ #VTBR (45%) и ТКС #TCSG (47%).

📈 Чистая прибыль выросла на 18% г/г, до 4,4 млрд руб. Рентабельность капитала (ROE) снизилась, но осталась высокой: 35% вместо 40% год назад.

🏦 Достаточность капитала 1 уровня так же снизилась: 20% вместо 22% во 2кв23. Однако, это вполне комфортный уровень, особенно учитывая ожидаемое замедление роста лизингового портфеля в условиях текущих ставок.

📝 Отчетность в целом выглядела вполне позитивно, но звонок с менеджментом сбавил оптимизм.

🎯Компания понизила сразу несколько своих прогнозов:

📉 темпы роста бизнеса в 2024 году составят 10% вместо 20% обещанных ранее. Несмотря на рост в 1П24, менеджмент ориентируется на снижение во 2П24.

📉 чистая прибыль за 2024 составит 14-16 млрд руб. (вместо 18-20 млрд руб.) из-за повышения налога на прибыль и необходимости формирования дополнительных резервов.

📊 Столь ощутимое снижение прогнозов сразу сказалось на котировках LEAS – они спикировали на 5% вниз. И даже намеки на дивиденды по итогам 9мес24 в размере 25 руб./акция (уже почти 4% доходности) не спасли ситуацию. Акции LEAS с 20 августа потеряли совокупно уже 20%.

📌 Резюмируя, дорого ли стоят акции Европлан сегодня? P/B 2024 = 1,4х, что лишь немногим больше ТКС, у которого ROE = 33%, и Сбера, у которого див.доходность >10%. С учетом новых прогнозов менеджмента я бы не торопился с покупками бумаг по текущим уровням. Кто знает, может и после результатов за 3кв24 придется прогнозы снижать. Однако, долгосрочная идея в акциях пока еще в силе, надо только дождаться разворота ключевой ставки и следить за финансовыми результатами бизнеса.

#LEAS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉Несмотря на то, что Европлан стал публичным в конце марта, цена с уровня размещения скорректировалась на 23%, а с максимумов уже на 35% - больше всех в финансовом секторе. Очевидно, высокие ставки и его не обошли стороной.

Но действительно ли все так плохо в бизнесе? Или рынок дает хорошую возможность купить компанию? Попробуем сегодня разобраться.

Европлан представил свой первый отчет по МСФО после IPO, где раскрыл результаты 1 полугодия 2024 года. С него и начнем.

💼Чистый процентный доход вырос на 53% г/г, до 6,3 млрд руб. Выросли и инвестиции в лизинг на 39% г/г, до 257 млрд руб. (аналог банковского кредитного портфеля только для лизинговых компаний). И выросла чистая процентная маржа до 9,1% с 8,5% годом ранее. Выглядит так, что Европлану не только удается перекладывать возросшую стоимость фондирования на клиента, но и закладывать определенную маржу. Которую далее компания использует, чтобы балансировать активы по фиксированной ставке с пассивами по плавающей.

📈 Это действительно было бы супер позитивно, если бы не рост расходов на резервы более чем в 3 раза г/г: до 1,9 млрд руб. после 0,6 млрд руб. годом ранее. Компания закладывает потенциальное ухудшение платежеспособной дисциплины клиентов. В целом это не безосновательный процесс: согласно отчетности, немного выросла доля кредитов с просрочкой более 90 дней. Тем не менее, важно помнить, что в случае отказа клиента платить, Европлан может продать на рынке свой актив или передать его в лизинг другому клиенту.

📈 Чистый комиссионный и прочий доход вырос на 20% г/г, до 3,8 млрд руб. Это довольно важный сегмент, поскольку его доля в доходах составляет почти 40% и он не несет кредитных рисков.

✔️ Операционные расходы выросли меньше, чем доходы: +26% г/г, до 2,7 млрд руб. В то время как операционные доходы совокупно прибавили 38% г/г, до 10,1 млрд руб.

⚖️ Соотношение расходы/доходы снизилось до уровня 27% после 29,3% во 2кв23 и 29,5% в 1кв24. Значит компания может ужиматься по расходам в сложные времена, чтобы нивелировать негативное влияние роста резервов. Еще отмечу, что этот показатель у Европлана ниже, чем у Сбера #SBER (30%), ВТБ #VTBR (45%) и ТКС #TCSG (47%).

📈 Чистая прибыль выросла на 18% г/г, до 4,4 млрд руб. Рентабельность капитала (ROE) снизилась, но осталась высокой: 35% вместо 40% год назад.

🏦 Достаточность капитала 1 уровня так же снизилась: 20% вместо 22% во 2кв23. Однако, это вполне комфортный уровень, особенно учитывая ожидаемое замедление роста лизингового портфеля в условиях текущих ставок.

📝 Отчетность в целом выглядела вполне позитивно, но звонок с менеджментом сбавил оптимизм.

🎯Компания понизила сразу несколько своих прогнозов:

📉 темпы роста бизнеса в 2024 году составят 10% вместо 20% обещанных ранее. Несмотря на рост в 1П24, менеджмент ориентируется на снижение во 2П24.

📉 чистая прибыль за 2024 составит 14-16 млрд руб. (вместо 18-20 млрд руб.) из-за повышения налога на прибыль и необходимости формирования дополнительных резервов.

📊 Столь ощутимое снижение прогнозов сразу сказалось на котировках LEAS – они спикировали на 5% вниз. И даже намеки на дивиденды по итогам 9мес24 в размере 25 руб./акция (уже почти 4% доходности) не спасли ситуацию. Акции LEAS с 20 августа потеряли совокупно уже 20%.

📌 Резюмируя, дорого ли стоят акции Европлан сегодня? P/B 2024 = 1,4х, что лишь немногим больше ТКС, у которого ROE = 33%, и Сбера, у которого див.доходность >10%. С учетом новых прогнозов менеджмента я бы не торопился с покупками бумаг по текущим уровням. Кто знает, может и после результатов за 3кв24 придется прогнозы снижать. Однако, долгосрочная идея в акциях пока еще в силе, надо только дождаться разворота ключевой ставки и следить за финансовыми результатами бизнеса.

#LEAS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌲Сегежа – стоит ли ожидать роста акций?

🏆Сегежа – это легенда фондового рынка последних двух лет. Акции компании проделали путь c 11 руб. на конец 2021 года до 1 руб. за акцию на дату выхода отчетности за 1П24. Но буквально через пару дней она отрастала в пике до 1,7 руб.

🧐 Есть ли шансы снова увидеть двузначные котировки и вернуться к историческим максимумам? Или текущие 1,5 руб. – это потолок? Попробуем сегодня разобраться.

📝 Главной интригой являются параметры допэмиссии Сегежи, о которой объявил менеджмент на звонке 28 августа. АФК Система #AFKS подтвердила эти планы и свое намерение увеличить долю в данном бизнесе. Напомню, что доля АФК в Сегеже – 62,2%. Допэмиссия состоится до конца текущего года. Объем ее пока обсуждается. По словам АФК, средств должно хватить для решения проблемы большого долга Сегежи (а это, на минуточку, более 130 млрд руб.).

📝 Для того, чтобы оценить масштаб проблемы, давайте посмотрим отчетность Сегежи за 1П24 по МСФО.

📈 Совокупная выручка компании за 1П24 выросла на 23% г/г, до 49 млрд руб. Позитивно, что во 2кв24 результат лучше, чем в 1кв24 (26 млрд руб. против 23 млрд руб.).

✔️ Заметное улучшение произошло в сегменте Лесные ресурсы и деревообработка: рост выручки на 25% до 22,5 млрд руб., однако этот сегмент самый низкодоходный (всего 3,7% маржа OIBDA). Причина: слабая динамика цен на пиломатериалы.

✔️ Нас больше интересует маржинальный сегмент Бумага и упаковка: тут выручка выросла на 19%, до 18,2 млрд руб. Однако рентабельность OIBDA снизилась до 27% после 31% годом ранее. Основная причина: выручка выросла из-за увеличения объемов продаж бумаги, а цены по-прежнему выглядят слабо.

✔️ Небольшой по вкладу в выручку, но рентабельный сегмент Фанера и плиты показал рост на 26% г/г, до 5,3 млрд руб. за счет увеличения объемов продаж и роста цен. Рентабельность OIBDA в нем улучшилась до 22% с 19% в прошлом году.

✔️ Еще более маленький сегмент в выручке Домостроение – всего 2,6 млрд руб., но зато рост +29% и улучшение рентабельности с 26% до почти 35%. Причина: изменение ассортимента продаж в сторону более премиального.

📈 Совокупная OIBDA в 1П24 выросла на 42%, до 5,7 млрд руб. Общая рентабельность улучшилась до 11,7% поле 10,1% в 1П23.

❗️Однако, на уровне чистой прибыли этих улучшений уже не видно. Чистый убыток компании наоборот вырос и составил -9,9 млрд руб. после -8,1 млрд руб. в 1П23. Всему виной рост процентных расходов из-за увеличения долга и повышения средней ставки обслуживания. Показатель долговой нагрузки достиг рекордных 12,8х по показателю Чистый долг/OIBDA.

📉 У Сегежи по-прежнему отрицательный операционный денежный поток: помимо чистого убытка продолжает расти оборотный капитал на фоне сложностей по расчетам с Китаем. При этом, бизнес наращивает капитальные затраты на покупку компаний, владеющих парком импортной лесозаготовительной и лесовозной техники.

🧮 Основной вывод из отчета: никакой рост продаж и улучшение рентабельности не помогут, если не решить проблему с долгом. Сегежа ведет переговоры с банками о его реструктуризации (60 млрд руб., или 45% от совокупного размера) путем переноса большей части процентных платежей на 3-5 лет вперед. Это могло бы замаскировать проблему закредитованности в отчете о прибылях и убытках, но не решить ее.

🏦 Решить проблему Сегежи может только докапитализация размером с ее долг – хотя бы на 100 млрд руб. С учетом текущей капитализации в 20 млрд руб. допэмиссия, в таком случае, должна будет размыть текущих владельцев бумаги в 5 раз. Бизнес Сегежи должен иметь блестящие перспективы, чтобы оправдать такое размытие. А их пока не ожидается, учитывая заторы на железной дороге, стоимость логистики и слабость сектора недвижимости в Китае.

📌 Резюмируя все вышесказанное, я бы пока сторонился инвестиций в акции Сегежи, даже если цены уже кажутся очень привлекательными. В этой идее соотношение риск/доходность пока идет с большим перекосом в сторону риска.

#SGZH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏆Сегежа – это легенда фондового рынка последних двух лет. Акции компании проделали путь c 11 руб. на конец 2021 года до 1 руб. за акцию на дату выхода отчетности за 1П24. Но буквально через пару дней она отрастала в пике до 1,7 руб.

🧐 Есть ли шансы снова увидеть двузначные котировки и вернуться к историческим максимумам? Или текущие 1,5 руб. – это потолок? Попробуем сегодня разобраться.

📝 Главной интригой являются параметры допэмиссии Сегежи, о которой объявил менеджмент на звонке 28 августа. АФК Система #AFKS подтвердила эти планы и свое намерение увеличить долю в данном бизнесе. Напомню, что доля АФК в Сегеже – 62,2%. Допэмиссия состоится до конца текущего года. Объем ее пока обсуждается. По словам АФК, средств должно хватить для решения проблемы большого долга Сегежи (а это, на минуточку, более 130 млрд руб.).

📝 Для того, чтобы оценить масштаб проблемы, давайте посмотрим отчетность Сегежи за 1П24 по МСФО.

📈 Совокупная выручка компании за 1П24 выросла на 23% г/г, до 49 млрд руб. Позитивно, что во 2кв24 результат лучше, чем в 1кв24 (26 млрд руб. против 23 млрд руб.).

✔️ Заметное улучшение произошло в сегменте Лесные ресурсы и деревообработка: рост выручки на 25% до 22,5 млрд руб., однако этот сегмент самый низкодоходный (всего 3,7% маржа OIBDA). Причина: слабая динамика цен на пиломатериалы.

✔️ Нас больше интересует маржинальный сегмент Бумага и упаковка: тут выручка выросла на 19%, до 18,2 млрд руб. Однако рентабельность OIBDA снизилась до 27% после 31% годом ранее. Основная причина: выручка выросла из-за увеличения объемов продаж бумаги, а цены по-прежнему выглядят слабо.

✔️ Небольшой по вкладу в выручку, но рентабельный сегмент Фанера и плиты показал рост на 26% г/г, до 5,3 млрд руб. за счет увеличения объемов продаж и роста цен. Рентабельность OIBDA в нем улучшилась до 22% с 19% в прошлом году.

✔️ Еще более маленький сегмент в выручке Домостроение – всего 2,6 млрд руб., но зато рост +29% и улучшение рентабельности с 26% до почти 35%. Причина: изменение ассортимента продаж в сторону более премиального.

📈 Совокупная OIBDA в 1П24 выросла на 42%, до 5,7 млрд руб. Общая рентабельность улучшилась до 11,7% поле 10,1% в 1П23.

❗️Однако, на уровне чистой прибыли этих улучшений уже не видно. Чистый убыток компании наоборот вырос и составил -9,9 млрд руб. после -8,1 млрд руб. в 1П23. Всему виной рост процентных расходов из-за увеличения долга и повышения средней ставки обслуживания. Показатель долговой нагрузки достиг рекордных 12,8х по показателю Чистый долг/OIBDA.

📉 У Сегежи по-прежнему отрицательный операционный денежный поток: помимо чистого убытка продолжает расти оборотный капитал на фоне сложностей по расчетам с Китаем. При этом, бизнес наращивает капитальные затраты на покупку компаний, владеющих парком импортной лесозаготовительной и лесовозной техники.

🧮 Основной вывод из отчета: никакой рост продаж и улучшение рентабельности не помогут, если не решить проблему с долгом. Сегежа ведет переговоры с банками о его реструктуризации (60 млрд руб., или 45% от совокупного размера) путем переноса большей части процентных платежей на 3-5 лет вперед. Это могло бы замаскировать проблему закредитованности в отчете о прибылях и убытках, но не решить ее.

🏦 Решить проблему Сегежи может только докапитализация размером с ее долг – хотя бы на 100 млрд руб. С учетом текущей капитализации в 20 млрд руб. допэмиссия, в таком случае, должна будет размыть текущих владельцев бумаги в 5 раз. Бизнес Сегежи должен иметь блестящие перспективы, чтобы оправдать такое размытие. А их пока не ожидается, учитывая заторы на железной дороге, стоимость логистики и слабость сектора недвижимости в Китае.

📌 Резюмируя все вышесказанное, я бы пока сторонился инвестиций в акции Сегежи, даже если цены уже кажутся очень привлекательными. В этой идее соотношение риск/доходность пока идет с большим перекосом в сторону риска.

#SGZH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Стали известны параметры SPO ТГК-14

В конце сентября я публиковал подробный пост с описанием данной сделки.

📝 Кратко напомню, что в рамках вторичного размещения, мажоритарный акционер в лице АО "ДУК", продаст часть принадлежащих ему акций. Около 65% средств, привлеченные от SPO, вернутся в ТГК-14 в виде гашения долга мажоритария перед самой компанией. Эти деньги пойдут на текущие инвестиционные проекты.

✔️ Цена размещения установлена на уровне 0,01 руб. что подразумевает дисконт более 13% к уровню закрытия торгов 1 октября.

⏳ Период сбора заявок завершится 4 октября в 18:00.

❓ На какую дивидендную доходность можно рассчитывать при такой цене размещения?

Это действительно важный вопрос, который волнует многих инвесторов. Давайте попробуем посчитать.

💰 За 1 полугодие на выплату акционерам было направлено 619 млн руб., что в пересчете на акцию дает 0,046 копеек. Второе полугодие будет лучше первого, за счет того, что индексация тарифов произошла в июле. Но даже если консервативно предположить, что дивиденд будет на уровне 1ПГ, то суммарная выплата составит около 0,092 коп.

☝️ Если брать за ориентир объявленную цену акции в рамках SPO (0,01 руб.), то див. доходность будет более 9% годовых за весь 2024 год.

📈 Также стоит отметить, что компания имеет хороший задел на будущее. Помимо ежегодного роста выработки э/э и тарифов, уже запланировано несколько инвестиционных проектов по строительству двух энергоблоков Улан-Удэнской ТЭЦ-2, общей мощностью 180 МВт на сумму 46 млрд руб. и модернизации Читинской ТЭЦ-1 на сумму 5 млрд руб.

✔️ Частично данные проекты будут финансировать как раз из средств, привлеченных на SPO, как писал выше. Это позволит сэкономить на процентах по кредитам на инвестпрограмму.

❓ Что мы имеем в итоге после сделки:

✔️ Бизнес с потенциалом роста за счет новых проектов;

✔️ Увеличение доли акций в свободном обращении = рост ликвидности;

✔️ Стабильные дивидендные платежи в размере 100% от чистой прибыли на следующие 5 лет.

Отдельно отмечу, что работа менеджмента над эффективностью, которую мы видим последние 2 года после смены собственника, определенно дает свои плоды. Это позволяет рассчитывать на дальнейший рост финансовых результатов.

📌 Резюмируя, пока все шаги, которые делают главный акционер и менеджмент находят отражение в росте капитализации. Само SPO считаю разумным решением для текущих условий. Вдвойне приятно, что оно пройдет еще и с дисконтом к рынку. Буду следить за отчетами и новостями по эмитенту.

#TGKN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

В конце сентября я публиковал подробный пост с описанием данной сделки.

📝 Кратко напомню, что в рамках вторичного размещения, мажоритарный акционер в лице АО "ДУК", продаст часть принадлежащих ему акций. Около 65% средств, привлеченные от SPO, вернутся в ТГК-14 в виде гашения долга мажоритария перед самой компанией. Эти деньги пойдут на текущие инвестиционные проекты.

✔️ Цена размещения установлена на уровне 0,01 руб. что подразумевает дисконт более 13% к уровню закрытия торгов 1 октября.

⏳ Период сбора заявок завершится 4 октября в 18:00.

❓ На какую дивидендную доходность можно рассчитывать при такой цене размещения?

Это действительно важный вопрос, который волнует многих инвесторов. Давайте попробуем посчитать.

💰 За 1 полугодие на выплату акционерам было направлено 619 млн руб., что в пересчете на акцию дает 0,046 копеек. Второе полугодие будет лучше первого, за счет того, что индексация тарифов произошла в июле. Но даже если консервативно предположить, что дивиденд будет на уровне 1ПГ, то суммарная выплата составит около 0,092 коп.

☝️ Если брать за ориентир объявленную цену акции в рамках SPO (0,01 руб.), то див. доходность будет более 9% годовых за весь 2024 год.

📈 Также стоит отметить, что компания имеет хороший задел на будущее. Помимо ежегодного роста выработки э/э и тарифов, уже запланировано несколько инвестиционных проектов по строительству двух энергоблоков Улан-Удэнской ТЭЦ-2, общей мощностью 180 МВт на сумму 46 млрд руб. и модернизации Читинской ТЭЦ-1 на сумму 5 млрд руб.

✔️ Частично данные проекты будут финансировать как раз из средств, привлеченных на SPO, как писал выше. Это позволит сэкономить на процентах по кредитам на инвестпрограмму.

❓ Что мы имеем в итоге после сделки:

✔️ Бизнес с потенциалом роста за счет новых проектов;

✔️ Увеличение доли акций в свободном обращении = рост ликвидности;

✔️ Стабильные дивидендные платежи в размере 100% от чистой прибыли на следующие 5 лет.

Отдельно отмечу, что работа менеджмента над эффективностью, которую мы видим последние 2 года после смены собственника, определенно дает свои плоды. Это позволяет рассчитывать на дальнейший рост финансовых результатов.

📌 Резюмируя, пока все шаги, которые делают главный акционер и менеджмент находят отражение в росте капитализации. Само SPO считаю разумным решением для текущих условий. Вдвойне приятно, что оно пройдет еще и с дисконтом к рынку. Буду следить за отчетами и новостями по эмитенту.

#TGKN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

❌ СПБ Биржа – есть ли жизнь после санкций?

Уверен, акции СПБ Биржи многие исключили из списка наблюдения еще в ноябре 2023 года, когда компанию включили в SDN лист. Тогда компания лишилась последнего доступного для нее бизнеса - торгов гонконгскими акциями. Примечательно, что под санкции США эмитент попал именно тогда, когда его обороты впервые показали рост г/г с марта 2022 года.

🇺🇸 Напомню, ежемесячные обороты торгов западными акциями на СПБ бирже составляли в 2021 году 30 млрд долл.

🇭🇰 С марта 2022 года на СПБ бирже остались только гонконгские бумаги, обороты которых составляли в среднем 0,1 млрд долл. в месяц.

📉 Неудивительно, что и объем доходов биржи сократился пропорционально. В ноябре 2023 года и оставшаяся часть бизнеса могла бы начать показывать рост на эффекте низкой базы, но введенные санкции не дали этому реализоваться. Котировки с момента включения в SDN сложились вдвое: со 160 руб. до 77 руб. к концу 2023 года.

✔️ Тем не менее СПБ биржа до сих пор сохраняет публичный статус. И не зря! Ее котировки с начала 2024 года выросли почти на 57%. Также, компания до сих пор публикует отчетность. И даже с прибылью!

🧐 Давайте разбираться, на чем компания заработала в 1П24.

📉 Операционные доходы площадки сократились вдвое, до 1,47 млрд руб. Но надо отметить, что в 1П23 был единоразовый прочий операционный доход в размере *0,6 млрд руб*. Если его исключить, то снижение г/г составило бы всего 38%.

📈 Львиная доля дохода пришлась на процентные доходы: 93% или 1,36 млрд руб. (рост в 1,5 раза). Компания имеет на счетах в финансовых организациях более 15 млрд руб., которые при текущих ставках дают существенный вклад в финансовые результаты.

📉 Комиссионные доходы схлопнулись в 7 раз, до 116 млн руб. Чистые торговые и инвестиционные доходы снизились на 39%, до 237 млн руб. При этом, сальдо по операциям в иностранной валюте оказалось отрицательным в 1П24: -247 млн руб. вместо +238 млн руб. год назад.

✔️ Расходы СПБ биржи (включая создание резервов) тоже снизились: в 2,4 раза, до 348 млн руб. в основном за счет урезания прямых операционных расходов в 5,5 раз.

📉 Валовая прибыль площадки сократилась в 2 раза, до 1,12 млрд руб. Валовая рентабельность осталась на уровне 76%.

☝️ Теперь самое интересное, чистая прибыль СПБ биржи снизилась всего на 18% г/г, до 0,5 млрд руб. Чистая рентабельность даже улучшилась, достигнув 35% против 21% годом ранее. Компания вместо налога на прибыль получила налоговый вычет, а также существенные прочие доходы в размере 0,7 млрд руб. Их источник не раскрыт.

🧮 На мой взгляд, результаты неожиданно сильные. Не имея никакого явного бизнеса, заработать 0,5 млрд руб. чистой прибыли не так просто. Это заслуживает похвалы.

💰 В условиях текущих ставок в стране, СПБ биржа за 2П24 может заработать уже 1,6 млрд руб. процентных доходов. Если будут еще какие-то комиссии за размещение ЦФА или возможные IPO, то мы можем увидеть растущую динамику впервые за долгое время.

❗️ Однако, к сожалению пока инвестиционной истории в акциях данного эмитента, кроме процентных доходов, не прослеживается. Ее будущий бизнес не понятен никому. Соответственно, я бы от покупки такой идеи пока воздержался. Но, понимая, что самое страшное уже случилось, все-таки держал бы ее на карандаше. Может быть именно на базе данной площадки будут активно развивать ЦФА или вообще создадут отечественную криптобиржу.

#SPBE

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

Уверен, акции СПБ Биржи многие исключили из списка наблюдения еще в ноябре 2023 года, когда компанию включили в SDN лист. Тогда компания лишилась последнего доступного для нее бизнеса - торгов гонконгскими акциями. Примечательно, что под санкции США эмитент попал именно тогда, когда его обороты впервые показали рост г/г с марта 2022 года.

🇺🇸 Напомню, ежемесячные обороты торгов западными акциями на СПБ бирже составляли в 2021 году 30 млрд долл.

🇭🇰 С марта 2022 года на СПБ бирже остались только гонконгские бумаги, обороты которых составляли в среднем 0,1 млрд долл. в месяц.

📉 Неудивительно, что и объем доходов биржи сократился пропорционально. В ноябре 2023 года и оставшаяся часть бизнеса могла бы начать показывать рост на эффекте низкой базы, но введенные санкции не дали этому реализоваться. Котировки с момента включения в SDN сложились вдвое: со 160 руб. до 77 руб. к концу 2023 года.

✔️ Тем не менее СПБ биржа до сих пор сохраняет публичный статус. И не зря! Ее котировки с начала 2024 года выросли почти на 57%. Также, компания до сих пор публикует отчетность. И даже с прибылью!

🧐 Давайте разбираться, на чем компания заработала в 1П24.

📉 Операционные доходы площадки сократились вдвое, до 1,47 млрд руб. Но надо отметить, что в 1П23 был единоразовый прочий операционный доход в размере *0,6 млрд руб*. Если его исключить, то снижение г/г составило бы всего 38%.

📈 Львиная доля дохода пришлась на процентные доходы: 93% или 1,36 млрд руб. (рост в 1,5 раза). Компания имеет на счетах в финансовых организациях более 15 млрд руб., которые при текущих ставках дают существенный вклад в финансовые результаты.

📉 Комиссионные доходы схлопнулись в 7 раз, до 116 млн руб. Чистые торговые и инвестиционные доходы снизились на 39%, до 237 млн руб. При этом, сальдо по операциям в иностранной валюте оказалось отрицательным в 1П24: -247 млн руб. вместо +238 млн руб. год назад.

✔️ Расходы СПБ биржи (включая создание резервов) тоже снизились: в 2,4 раза, до 348 млн руб. в основном за счет урезания прямых операционных расходов в 5,5 раз.

📉 Валовая прибыль площадки сократилась в 2 раза, до 1,12 млрд руб. Валовая рентабельность осталась на уровне 76%.

☝️ Теперь самое интересное, чистая прибыль СПБ биржи снизилась всего на 18% г/г, до 0,5 млрд руб. Чистая рентабельность даже улучшилась, достигнув 35% против 21% годом ранее. Компания вместо налога на прибыль получила налоговый вычет, а также существенные прочие доходы в размере 0,7 млрд руб. Их источник не раскрыт.

🧮 На мой взгляд, результаты неожиданно сильные. Не имея никакого явного бизнеса, заработать 0,5 млрд руб. чистой прибыли не так просто. Это заслуживает похвалы.

💰 В условиях текущих ставок в стране, СПБ биржа за 2П24 может заработать уже 1,6 млрд руб. процентных доходов. Если будут еще какие-то комиссии за размещение ЦФА или возможные IPO, то мы можем увидеть растущую динамику впервые за долгое время.

❗️ Однако, к сожалению пока инвестиционной истории в акциях данного эмитента, кроме процентных доходов, не прослеживается. Ее будущий бизнес не понятен никому. Соответственно, я бы от покупки такой идеи пока воздержался. Но, понимая, что самое страшное уже случилось, все-таки держал бы ее на карандаше. Может быть именно на базе данной площадки будут активно развивать ЦФА или вообще создадут отечественную криптобиржу.

#SPBE

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

{kind=link}

🚀 Не поздно ли купить акции Мосбиржи?

💪 Большинство компаний на рынке так или иначе страдает от высокой ключевой ставки. Но, есть и исключения. За последний год акции Мосбиржи превратилась в защитную историю, для которой рост ставки играет только в плюс. Компания радует инвесторов растущим процентным доходом, который она зарабатывает на остатках клиентских средств. Однако, не ставкой единой живет бизнес. Основная деятельность тоже чувствует себя неплохо, объемы торгов растут во всех сегментах рынка.

📈 Во 2 квартале комиссионный доход вырос на 30,2% г/г и 6,9% кв/кв.

💸 Основной вклад в результат внесли комиссии денежного и срочного рынков, а также рынка акций. Отмечу, что рост во многом органический - за счет объемов торгов (а не только тарифов). Плюсик в копилку биржи.

🔥 Чистый процентный доход вырос на 137% г/г и 9,4% кв/кв, составив 21,2 млрд рублей.

🧮 Приведу несколько цифр для понимания масштаба. Во-первых, процентный доход составил 57,6% от всего операционного дохода. Простыми словами, проценты приносят бирже больше денег, чем ее основная деятельность! А если мы посмотрим на скорректированную чистую прибыль, то обнаружим, что она меньше процентного дохода!

❗️Почему так получается? Дело в том, что операционные расходы также растут, и делают это опережающими темпами! По итогам 2 квартала они прибавили 111% г/г и 27,5% кв/кв (доходы: 76,1% и 8,2% соответственно). Основная и наиболее растущая статья расходов - зарплаты сотрудников. Мосбиржа пополнила многочисленный список эмитентов, пострадавших от гонки зарплат. Если же сделать мысленное упражнение и представить ситуацию, в которой процентный доход не вырос г/г, чистая прибыль вместо роста на 63,3% г/г, показала бы падение на 40%! Вот такая колоссальная разница, которая одновременно является и возможностью (заработать еще, если ставка будет оставаться высокой), и риском (в случае снижения ставки).

🧮 Сейчас акции Мосбиржи оцениваются в 6,3 годовых прибыли. По историческим меркам это достаточно дешево. Однако, нужно помнить про риск снижения прибыли в случае изменения риторики ЦБ. И понимать, что рынок начнет закладывать снижение процентного дохода заранее, не дожидаясь отчетов.

❓Допустим, вы не верите в скорое снижение ставки или даже закладываете обратное. Имеет ли смысл покупка акций Мосбиржи в таком сценарии? Чтобы ответить на вопрос, посчитаем соотношение E/P = 1/6,3 = 15,9%. Да, это ниже доходности фондов денежного рынка, но не учитывает динамику роста доходов самого бизнеса. Также напомню, что помимо основной деятельности, Мосбиржа вышла с маркетплейсом "Финуслуги" в банковский сектор, а сейчас планирует получить еще и брокерскую лицензию.

📌 Резюмируя, краткосрочно идеи в акциях нет, фонды денежного рынка интереснее. Но, если рассматривать горизонт от 3 лет, то в бумагах эмитента сохраняется хороший потенциал. И мы помним, как компания вышла из ситуация снижения объемов торгов после заморозки нерезидентов - просто увеличила тарифы в 3 раза. Монопольное положение тоже является важным факторов, который играет на стороне эмитента.

#MOEX

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💪 Большинство компаний на рынке так или иначе страдает от высокой ключевой ставки. Но, есть и исключения. За последний год акции Мосбиржи превратилась в защитную историю, для которой рост ставки играет только в плюс. Компания радует инвесторов растущим процентным доходом, который она зарабатывает на остатках клиентских средств. Однако, не ставкой единой живет бизнес. Основная деятельность тоже чувствует себя неплохо, объемы торгов растут во всех сегментах рынка.

📈 Во 2 квартале комиссионный доход вырос на 30,2% г/г и 6,9% кв/кв.

💸 Основной вклад в результат внесли комиссии денежного и срочного рынков, а также рынка акций. Отмечу, что рост во многом органический - за счет объемов торгов (а не только тарифов). Плюсик в копилку биржи.

🔥 Чистый процентный доход вырос на 137% г/г и 9,4% кв/кв, составив 21,2 млрд рублей.

🧮 Приведу несколько цифр для понимания масштаба. Во-первых, процентный доход составил 57,6% от всего операционного дохода. Простыми словами, проценты приносят бирже больше денег, чем ее основная деятельность! А если мы посмотрим на скорректированную чистую прибыль, то обнаружим, что она меньше процентного дохода!

❗️Почему так получается? Дело в том, что операционные расходы также растут, и делают это опережающими темпами! По итогам 2 квартала они прибавили 111% г/г и 27,5% кв/кв (доходы: 76,1% и 8,2% соответственно). Основная и наиболее растущая статья расходов - зарплаты сотрудников. Мосбиржа пополнила многочисленный список эмитентов, пострадавших от гонки зарплат. Если же сделать мысленное упражнение и представить ситуацию, в которой процентный доход не вырос г/г, чистая прибыль вместо роста на 63,3% г/г, показала бы падение на 40%! Вот такая колоссальная разница, которая одновременно является и возможностью (заработать еще, если ставка будет оставаться высокой), и риском (в случае снижения ставки).

🧮 Сейчас акции Мосбиржи оцениваются в 6,3 годовых прибыли. По историческим меркам это достаточно дешево. Однако, нужно помнить про риск снижения прибыли в случае изменения риторики ЦБ. И понимать, что рынок начнет закладывать снижение процентного дохода заранее, не дожидаясь отчетов.

❓Допустим, вы не верите в скорое снижение ставки или даже закладываете обратное. Имеет ли смысл покупка акций Мосбиржи в таком сценарии? Чтобы ответить на вопрос, посчитаем соотношение E/P = 1/6,3 = 15,9%. Да, это ниже доходности фондов денежного рынка, но не учитывает динамику роста доходов самого бизнеса. Также напомню, что помимо основной деятельности, Мосбиржа вышла с маркетплейсом "Финуслуги" в банковский сектор, а сейчас планирует получить еще и брокерскую лицензию.

📌 Резюмируя, краткосрочно идеи в акциях нет, фонды денежного рынка интереснее. Но, если рассматривать горизонт от 3 лет, то в бумагах эмитента сохраняется хороший потенциал. И мы помним, как компания вышла из ситуация снижения объемов торгов после заморозки нерезидентов - просто увеличила тарифы в 3 раза. Монопольное положение тоже является важным факторов, который играет на стороне эмитента.

#MOEX

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰 Рентал Про успешно провел SPO

В конце сентября писал подробный разбор данной сделки и свое мнение по перспективам Рентал ПРО.

☝️ Напомню, что IPO прошло в начале июня текущего года по цене 986 руб. Целевая доходность на горизонте в 10 лет может составить около 22% годовых, что весьма интересно даже при текущих высоких ставках в экономике. Интерес к активу подтверждается и настроениями инвесторов, несмотря на коррекцию всего рынка, которая началась в мае и продолжается до сих пор, паи фонда не опускались ниже цены размещения.

📣 В рамках SPO цена практически не изменилась (относительно IPO) и составила 990 руб. Это дало возможность поучаствовать тем, кто пропустил первичное предложение или решил понаблюдать за фондом вначале со стороны. Объем заявок на участие во вторичном размещении в денежном эквиваленте достиг 2,6 млрд руб. Это сопоставимо с IPO, где разместили паи на сумму 2,8 млрд руб. Все поданные заявки на SPO были удовлетворены в полном объеме.

✔️ Привлечение такого объема средств – это, бесспорно, успех. Во-первых, данные паи доступны только квал. инвесторам, которых не так много на нашем рынке. Во-вторых, такую сумму удалось собрать всего за неделю, пока длилось размещение.

📈 Стоит отметить, что почти двукратное увеличение паев на вторичном рынке позитивно отразится на ликвидности актива, несмотря на наличие маркетмейкера.

🏗 Привлеченные средства планируется направить на возведение новых объектов индустриальной недвижимости, которые позже войдут в активы фонда.

💼 Сам я принимал участие еще в IPO, потому что был позитивный опыт работы с ООО УК "А класс капитал" по их первому ЗПИФу "ПНК Рентал", который менее чем за три года принес около 25% годовых.

🧐 У Рентал ПРО, кстати, есть важное преимущество перед аналогами. Оно заключается в том, что УК может приобретать объекты на этапе строительства, а это потенциал для апсайда... Также она может реализовывать готовые объекты, если предложение покупателя окажется привлекательным. Это позволяет акционерам зарабатывать не только на арендных платежах, но и на сделках купли/продажи, как было с ЦОДом.

📈 Сейчас в сегменте индустриальной недвижимости наблюдается существенный дефицит объектов. Это может позволить на горизонте в несколько лет рассчитывать на новые интересные сделки по приобретению/продаже активов, которые поддержат двузначную доходность.

📌 Резюмируя, ЗПИФ "Рентал ПРО" на данный момент имеет одну из самых высоких потенциальных доходностей в секторе, а УК за время существования заработала себе хорошую репутацию. Это и является факторами, благодаря которым удалось привлечь рекордные средства, как на IPO, так и на SPO.

Продолжаю следить за новостями и событиями по эмитенту.

#RU000A108157

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В конце сентября писал подробный разбор данной сделки и свое мнение по перспективам Рентал ПРО.

☝️ Напомню, что IPO прошло в начале июня текущего года по цене 986 руб. Целевая доходность на горизонте в 10 лет может составить около 22% годовых, что весьма интересно даже при текущих высоких ставках в экономике. Интерес к активу подтверждается и настроениями инвесторов, несмотря на коррекцию всего рынка, которая началась в мае и продолжается до сих пор, паи фонда не опускались ниже цены размещения.

📣 В рамках SPO цена практически не изменилась (относительно IPO) и составила 990 руб. Это дало возможность поучаствовать тем, кто пропустил первичное предложение или решил понаблюдать за фондом вначале со стороны. Объем заявок на участие во вторичном размещении в денежном эквиваленте достиг 2,6 млрд руб. Это сопоставимо с IPO, где разместили паи на сумму 2,8 млрд руб. Все поданные заявки на SPO были удовлетворены в полном объеме.

✔️ Привлечение такого объема средств – это, бесспорно, успех. Во-первых, данные паи доступны только квал. инвесторам, которых не так много на нашем рынке. Во-вторых, такую сумму удалось собрать всего за неделю, пока длилось размещение.

📈 Стоит отметить, что почти двукратное увеличение паев на вторичном рынке позитивно отразится на ликвидности актива, несмотря на наличие маркетмейкера.

🏗 Привлеченные средства планируется направить на возведение новых объектов индустриальной недвижимости, которые позже войдут в активы фонда.

💼 Сам я принимал участие еще в IPO, потому что был позитивный опыт работы с ООО УК "А класс капитал" по их первому ЗПИФу "ПНК Рентал", который менее чем за три года принес около 25% годовых.

🧐 У Рентал ПРО, кстати, есть важное преимущество перед аналогами. Оно заключается в том, что УК может приобретать объекты на этапе строительства, а это потенциал для апсайда... Также она может реализовывать готовые объекты, если предложение покупателя окажется привлекательным. Это позволяет акционерам зарабатывать не только на арендных платежах, но и на сделках купли/продажи, как было с ЦОДом.

📈 Сейчас в сегменте индустриальной недвижимости наблюдается существенный дефицит объектов. Это может позволить на горизонте в несколько лет рассчитывать на новые интересные сделки по приобретению/продаже активов, которые поддержат двузначную доходность.

📌 Резюмируя, ЗПИФ "Рентал ПРО" на данный момент имеет одну из самых высоких потенциальных доходностей в секторе, а УК за время существования заработала себе хорошую репутацию. Это и является факторами, благодаря которым удалось привлечь рекордные средства, как на IPO, так и на SPO.

Продолжаю следить за новостями и событиями по эмитенту.

#RU000A108157

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🚛 Монополия - новый эмитент облигаций. Зачем нужен долг?

📊 Далеко не все компании рассматривают для себя путь привлечения акционерного капитала как приоритетный. Мы видели много IPO за последние 2 года, но еще больше было облигационных выпусков, в том числе дебютных. Бизнесу неизменно нужны средства для разных целей, размещение облигационных выпусков – первый шаг в публичную плоскость и знакомство с инвесторами, что впоследствии положительно влияет на узнаваемость бренда и помогает развитию.

🧐 В условиях высоких ставок инвесторы внимательно смотрят на облигации и особенно те, которые способны учесть возможное дальнейшее повышение ключевой ставки. Я имею в виду флоатеры (бумаги с плавающим купоном). Сам активно слежу за такими инструментами.

☝️ Знакомился некоторое время назад с компанией «Монополия» и решил поделиться с вами, когда появилась новость о готовящимся выпуске облигаций с плавающей ставкой.

📈 Чем занимается компания? Монополия предоставляет линейку сервисов для рынка автомобильных грузоперевозок и по своей сути является цифровой логистической платформой. На онлайн платформе осуществляется взаимодействие грузовладельцев с грузоперевозчиками, где, при необходимости, можно также получить сопутствующие услуги, от ускорения проведения оплаты до юридического сопровождения.

💰 Бизнес демонстрирует хорошую растущую динамику, среднегодовой темп роста (CAGR) выручки с 2017 по 2023 год превысил 47%. CAGR EBITDA за последние 3 года составил 97%. Такая динамика была достигнута, как за счет роста самого рынка грузоперевозок в РФ (CAGR за 2022–2024 годы был 24,2%), так и за счет активного масштабирования бизнеса и высокой востребованности.

📈 Последний вышедший отчет по МСФО за 1П24 также демонстрирует уверенные результаты. Выручка достигла 29,6 млрд руб., увеличившись на 42% г/г, а EBITDA и выросла на 39% г/г до 1,3 млрд руб.

💼 Для наращивания рыночной доли, компания инвестирует, как в органический, так и в неорганический рост. В 2023 году была приобретена многим вам известная компания Globaltruck, которая является одним из крупнейших грузоперевозчиков в РФ. В 2024 году значительная часть инвестиций пошла в цифровые сервисы, включая приобретение компании «Умная логистика».

🧮 Теперь о долге, Чистый долг/EBITDA = 3,9х, это, с одной стороны, многовато по меркам российского рынка, особенно с учетом текущих ставок. Но, есть два важных момента - активы компании достаточно ликвидные и представляют из себя в основном грузовые автомобили. Рыночная стоимость автопарка превышает 20 млрд руб., что полностью перекрывает размер долговых обязательств (Чистый долг = 15 млрд руб.). Как видим, у компании есть возможности для погашения долга на случай, если что-то пойдет не по плану. С другой стороны, долговая нагрузка (ЧД/EBITDA) последние 2-3 года снижается, а масштаб бизнеса растет. Цикл высокого капекса скоро закончится.

💼 Дебютный облигационный выпуск будет размещен на срок в 3 года с плавающим купоном, что важно, в случае дальнейшего роста ключевой ставки. Размер купона будет определен после сбора заявок, текущий ориентир КС (ключевая ставка) + 3,75%, но это максимальный спред, который может быть снижен. Купон, кстати, будет выплачиваться ежемесячно, что удобно. Всего планируется привлечь 2 млрд руб.

🧐 Бумага выглядит достаточно интересно, но доступна только квал. инвесторам. Если говорить про качество заемщика, то кредитный рейтинг от АКРА "ВВВ+" со стабильным прогнозом, здесь каких-то проблем не видно.

📌 Резюмируя, бизнес Монополии относительно новый для нашего рынка. И компании придется "поработать на имя", чтобы стать более узнаваемой и, возможно, привлечь новых клиентов. Поэтому, я считаю, что риски участия в облигационном выпуске минимальные, что подтверждается и кредитным рейтингом. Да и с бизнесом все хорошо в моменте, операционного денежного потока хватает на обслуживание долга. Жду финальный размер купона и там приму решение об участие.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Далеко не все компании рассматривают для себя путь привлечения акционерного капитала как приоритетный. Мы видели много IPO за последние 2 года, но еще больше было облигационных выпусков, в том числе дебютных. Бизнесу неизменно нужны средства для разных целей, размещение облигационных выпусков – первый шаг в публичную плоскость и знакомство с инвесторами, что впоследствии положительно влияет на узнаваемость бренда и помогает развитию.

🧐 В условиях высоких ставок инвесторы внимательно смотрят на облигации и особенно те, которые способны учесть возможное дальнейшее повышение ключевой ставки. Я имею в виду флоатеры (бумаги с плавающим купоном). Сам активно слежу за такими инструментами.

☝️ Знакомился некоторое время назад с компанией «Монополия» и решил поделиться с вами, когда появилась новость о готовящимся выпуске облигаций с плавающей ставкой.

📈 Чем занимается компания? Монополия предоставляет линейку сервисов для рынка автомобильных грузоперевозок и по своей сути является цифровой логистической платформой. На онлайн платформе осуществляется взаимодействие грузовладельцев с грузоперевозчиками, где, при необходимости, можно также получить сопутствующие услуги, от ускорения проведения оплаты до юридического сопровождения.

💰 Бизнес демонстрирует хорошую растущую динамику, среднегодовой темп роста (CAGR) выручки с 2017 по 2023 год превысил 47%. CAGR EBITDA за последние 3 года составил 97%. Такая динамика была достигнута, как за счет роста самого рынка грузоперевозок в РФ (CAGR за 2022–2024 годы был 24,2%), так и за счет активного масштабирования бизнеса и высокой востребованности.

📈 Последний вышедший отчет по МСФО за 1П24 также демонстрирует уверенные результаты. Выручка достигла 29,6 млрд руб., увеличившись на 42% г/г, а EBITDA и выросла на 39% г/г до 1,3 млрд руб.

💼 Для наращивания рыночной доли, компания инвестирует, как в органический, так и в неорганический рост. В 2023 году была приобретена многим вам известная компания Globaltruck, которая является одним из крупнейших грузоперевозчиков в РФ. В 2024 году значительная часть инвестиций пошла в цифровые сервисы, включая приобретение компании «Умная логистика».

🧮 Теперь о долге, Чистый долг/EBITDA = 3,9х, это, с одной стороны, многовато по меркам российского рынка, особенно с учетом текущих ставок. Но, есть два важных момента - активы компании достаточно ликвидные и представляют из себя в основном грузовые автомобили. Рыночная стоимость автопарка превышает 20 млрд руб., что полностью перекрывает размер долговых обязательств (Чистый долг = 15 млрд руб.). Как видим, у компании есть возможности для погашения долга на случай, если что-то пойдет не по плану. С другой стороны, долговая нагрузка (ЧД/EBITDA) последние 2-3 года снижается, а масштаб бизнеса растет. Цикл высокого капекса скоро закончится.

💼 Дебютный облигационный выпуск будет размещен на срок в 3 года с плавающим купоном, что важно, в случае дальнейшего роста ключевой ставки. Размер купона будет определен после сбора заявок, текущий ориентир КС (ключевая ставка) + 3,75%, но это максимальный спред, который может быть снижен. Купон, кстати, будет выплачиваться ежемесячно, что удобно. Всего планируется привлечь 2 млрд руб.

🧐 Бумага выглядит достаточно интересно, но доступна только квал. инвесторам. Если говорить про качество заемщика, то кредитный рейтинг от АКРА "ВВВ+" со стабильным прогнозом, здесь каких-то проблем не видно.

📌 Резюмируя, бизнес Монополии относительно новый для нашего рынка. И компании придется "поработать на имя", чтобы стать более узнаваемой и, возможно, привлечь новых клиентов. Поэтому, я считаю, что риски участия в облигационном выпуске минимальные, что подтверждается и кредитным рейтингом. Да и с бизнесом все хорошо в моменте, операционного денежного потока хватает на обслуживание долга. Жду финальный размер купона и там приму решение об участие.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📉 Черная полоса Норильского никеля

🌊 ГМК Норникель попал в идеальный шторм. Давайте разберемся, с какими трудностями столкнулась компания и есть ли шансы из них выбраться в обозримой перспективе?

✔️ Снижение цен на металлы

В 1 полугодии текущего года цена на никель снизилась на 28% г/г, а на палладий на 35% под давлением роста производства никеля в Индонезии и замедления спроса со стороны автомобильной промышленности из-за снижения потребительской активности на развитых рынках.

Ситуация с медью и платиной обстоит гораздо лучше, цены на них выросли за аналогичный период на 4% и 3% соответственно. Однако, эти металлы несут гораздо меньший вклад в выручку, поэтому глобально изменить тренд не могут.

✔️ Высокие капитальные затраты и долговая нагрузка

❗️По прогнозу компании, капитальные затраты в 2024 году должны сохраниться примерно на прошлогоднем уровне (3 млрд долларов).

👉 В 1 полугодии мы увидели снижение капекса на 34% г/г в рублевом выражении на фоне изменения валютного курса и оптимизации расходов. Учитывая прогноз на год, во втором полугодии капекс может снова вырасти.

📉 Но даже с учетом текущего уровня кап. затрат, свободный денежный поток (в валюте) упал на 61% г/г. А если скорректировать на выплаты по долгу, то он и вовсе окажется отрицательным. В моменте компания не зарабатывает реального денежного потока для акционеров!

🧮 Что касается долга, то уплаченные проценты выросли на 70% г/г и составили 80% от чистой прибыли! А соотношение ND/EBITDA достигло 1,7х по сравнению с 1,2х годом ранее. Увеличение чистого долга на 24,7% г/г наложилось на снижение полугодовой EBITDA на 30%.

❌💰 Естественно, в таких условиях речи о выплате дивидендов не идет. Пока капекс и долговая нагрузка не будут снижены, а свободный денежный поток не станет стабильно положительным, платить дивиденды опасно для финансовой устойчивости бизнеса.

✔️ Санкции

Норникель, как и многие другие российские экспортеры, страдает от сложностей с логистикой и проблем с проведением трансграничных платежей. Кроме того, в августе попали под санкции США несколько дочерних сервисных компаний ГМК. Влияние этих санкций, на первый взгляд, не должно быть велико, так как не затрагивает сбытовый бизнес. Но его еще предстоит понять и оценить.

🇨🇳 Еще одним следствием санкций может стать закрытие медного производства в России и перенос его в Китай. Такой план весной этого года анонсировал Владимир Потанин, обосновав решение нерентабельностью проведения модернизации российских медных заводов, а также сокращением санкционных рисков. Естественно, процесс потребует времени, новых капитальных затрат и временного снижения производства.

👍 Из плюсов можно отметить выдающийся уровень контроля над операционными затратами, которые выросли всего на 2% г/г. Вспоминаем как другие компании страдают от инфляции расходов и гонки зарплат. На их фоне результат Норникеля смотрится более чем достойно.

🤔 Среднесрочный прогноз по рынкам металлов не вселяет большого оптимизма. Компания ждет сохранения профицита в никеле на горизонте 24-25 года и сокращения дефицита палладия.

📌 Все выглядит так, как будто момент для покупки акций еще не пришел. Компания переживает тяжелый циклический спад, на который наложился ряд других проблем. Но намеков на разворот тенденции также пока не наблюдается.

#GMKN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🌊 ГМК Норникель попал в идеальный шторм. Давайте разберемся, с какими трудностями столкнулась компания и есть ли шансы из них выбраться в обозримой перспективе?

✔️ Снижение цен на металлы

В 1 полугодии текущего года цена на никель снизилась на 28% г/г, а на палладий на 35% под давлением роста производства никеля в Индонезии и замедления спроса со стороны автомобильной промышленности из-за снижения потребительской активности на развитых рынках.

Ситуация с медью и платиной обстоит гораздо лучше, цены на них выросли за аналогичный период на 4% и 3% соответственно. Однако, эти металлы несут гораздо меньший вклад в выручку, поэтому глобально изменить тренд не могут.

✔️ Высокие капитальные затраты и долговая нагрузка

❗️По прогнозу компании, капитальные затраты в 2024 году должны сохраниться примерно на прошлогоднем уровне (3 млрд долларов).

👉 В 1 полугодии мы увидели снижение капекса на 34% г/г в рублевом выражении на фоне изменения валютного курса и оптимизации расходов. Учитывая прогноз на год, во втором полугодии капекс может снова вырасти.

📉 Но даже с учетом текущего уровня кап. затрат, свободный денежный поток (в валюте) упал на 61% г/г. А если скорректировать на выплаты по долгу, то он и вовсе окажется отрицательным. В моменте компания не зарабатывает реального денежного потока для акционеров!

🧮 Что касается долга, то уплаченные проценты выросли на 70% г/г и составили 80% от чистой прибыли! А соотношение ND/EBITDA достигло 1,7х по сравнению с 1,2х годом ранее. Увеличение чистого долга на 24,7% г/г наложилось на снижение полугодовой EBITDA на 30%.

❌💰 Естественно, в таких условиях речи о выплате дивидендов не идет. Пока капекс и долговая нагрузка не будут снижены, а свободный денежный поток не станет стабильно положительным, платить дивиденды опасно для финансовой устойчивости бизнеса.

✔️ Санкции

Норникель, как и многие другие российские экспортеры, страдает от сложностей с логистикой и проблем с проведением трансграничных платежей. Кроме того, в августе попали под санкции США несколько дочерних сервисных компаний ГМК. Влияние этих санкций, на первый взгляд, не должно быть велико, так как не затрагивает сбытовый бизнес. Но его еще предстоит понять и оценить.

🇨🇳 Еще одним следствием санкций может стать закрытие медного производства в России и перенос его в Китай. Такой план весной этого года анонсировал Владимир Потанин, обосновав решение нерентабельностью проведения модернизации российских медных заводов, а также сокращением санкционных рисков. Естественно, процесс потребует времени, новых капитальных затрат и временного снижения производства.

👍 Из плюсов можно отметить выдающийся уровень контроля над операционными затратами, которые выросли всего на 2% г/г. Вспоминаем как другие компании страдают от инфляции расходов и гонки зарплат. На их фоне результат Норникеля смотрится более чем достойно.

🤔 Среднесрочный прогноз по рынкам металлов не вселяет большого оптимизма. Компания ждет сохранения профицита в никеле на горизонте 24-25 года и сокращения дефицита палладия.

📌 Все выглядит так, как будто момент для покупки акций еще не пришел. Компания переживает тяжелый циклический спад, на который наложился ряд других проблем. Но намеков на разворот тенденции также пока не наблюдается.

#GMKN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 ТГК-14 успешно завершила SPO

Компания ПАО "ТГК-14" завершила вторичное публичное размещение. Сегодня подведем его итоги и рассмотрим влияние на ближайшую перспективу.

✔️ Цена размещения составила 0,01 руб., как и планировалось. На прошлой неделе я подробно разбирал параметры данной сделки.

💰 Объем SPO составил 1,5 млрд руб., что весьма неплохо для региональной генерирующей компании, это эквивалентно 10,86% от размещенных акций. Напомню, что это было не размытие, а продажа части своей доли мажоритарным акционером в лице АО "ДУК".

📈 Участие в размещении приняли не только частные инвесторы, но и институциональные. Надо отдать должное подходу самой компании к распределению акций, его сделали максимально равномерным. На долю институциональных инвесторов пришлось 48%, остальные 52% достались физическим лицам. Это косвенно свидетельствует о том, что эмитент не преследует каких-то скрытых целей, иначе спрос со стороны институционалов был бы существенно ниже.

🧐 В долгосрочной перспективе такая аллокация позитивно отразится на капитализации ТГК-14. Мы уже видели неоднократно, когда есть перекос в одну или другую сторону, это приводит к повышению волатильности цены таких бумаг на рынке.

✔️ Существенная часть привлеченных средств, как было анонсировано ранее, будет направлена на инвест. проекты, которые поддержат рост финансовых результатов в будущем. Я считаю SPO разумным шагом в текущих экономических условиях. С одной стороны, это позволит увеличить ликвидность бумаг на бирже, за счет роста free-float. С другой стороны, даст возможность компании сэкономить на дорогих заемных средствах (из-за высокой ключевой ставки). В совокупности эти факторы сделали бизнес более понятным и известным в инвестиционных кругах, в том числе и на нашем канале появилась информация.

📊 Для сдерживания волатильности бумаг после сделки, реализовано 2 важных шага. Во-первых, был привлечен маркет-мейкер для поддержания котировок на срок до 30 дней. Во-вторых, основной акционер и аффилированные лица взяли обязательство не продавать свои акции (не участвующие в сделке) в течение 180 дней (локап-период).

📌 Резюмируя, высокий спрос на акции компании, как со стороны частных, так и со стороны институциональных инвесторов, подтверждает тот факт, что история выглядит достаточно интересно по текущим ценам. Одновременно с этим мы видим улучшение операционных и финансовых показателей бизнеса за последние 2 года, после смены мажоритария. Это является результатом и следствием новой стратеги развития бизнеса и открытости к миноритарным инвесторам.

Продолжаем следить за новостями и отчетами эмитента. Буду держать вас в курсе важных событий.

#TGKN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

Компания ПАО "ТГК-14" завершила вторичное публичное размещение. Сегодня подведем его итоги и рассмотрим влияние на ближайшую перспективу.

✔️ Цена размещения составила 0,01 руб., как и планировалось. На прошлой неделе я подробно разбирал параметры данной сделки.

💰 Объем SPO составил 1,5 млрд руб., что весьма неплохо для региональной генерирующей компании, это эквивалентно 10,86% от размещенных акций. Напомню, что это было не размытие, а продажа части своей доли мажоритарным акционером в лице АО "ДУК".

📈 Участие в размещении приняли не только частные инвесторы, но и институциональные. Надо отдать должное подходу самой компании к распределению акций, его сделали максимально равномерным. На долю институциональных инвесторов пришлось 48%, остальные 52% достались физическим лицам. Это косвенно свидетельствует о том, что эмитент не преследует каких-то скрытых целей, иначе спрос со стороны институционалов был бы существенно ниже.

🧐 В долгосрочной перспективе такая аллокация позитивно отразится на капитализации ТГК-14. Мы уже видели неоднократно, когда есть перекос в одну или другую сторону, это приводит к повышению волатильности цены таких бумаг на рынке.

✔️ Существенная часть привлеченных средств, как было анонсировано ранее, будет направлена на инвест. проекты, которые поддержат рост финансовых результатов в будущем. Я считаю SPO разумным шагом в текущих экономических условиях. С одной стороны, это позволит увеличить ликвидность бумаг на бирже, за счет роста free-float. С другой стороны, даст возможность компании сэкономить на дорогих заемных средствах (из-за высокой ключевой ставки). В совокупности эти факторы сделали бизнес более понятным и известным в инвестиционных кругах, в том числе и на нашем канале появилась информация.

📊 Для сдерживания волатильности бумаг после сделки, реализовано 2 важных шага. Во-первых, был привлечен маркет-мейкер для поддержания котировок на срок до 30 дней. Во-вторых, основной акционер и аффилированные лица взяли обязательство не продавать свои акции (не участвующие в сделке) в течение 180 дней (локап-период).

📌 Резюмируя, высокий спрос на акции компании, как со стороны частных, так и со стороны институциональных инвесторов, подтверждает тот факт, что история выглядит достаточно интересно по текущим ценам. Одновременно с этим мы видим улучшение операционных и финансовых показателей бизнеса за последние 2 года, после смены мажоритария. Это является результатом и следствием новой стратеги развития бизнеса и открытости к миноритарным инвесторам.

Продолжаем следить за новостями и отчетами эмитента. Буду держать вас в курсе важных событий.

#TGKN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

💊 Новый препарат от Промомеда выходит на рынок

В середине июля компания "Промомед" провела первичное публичное размещение, в рамках которого цена акции составила 400 руб. С тех пор, несмотря на общерыночную коррекцию, бумаги эмитента остаются около этих уровней.

✔️ Отсутствие существенного падения на коррекции это уже хороший результат. Особенно учитывая тот факт, что многие компании, которые проводили IPO в 1 полугодии текущего года, сейчас торгуются существенно ниже цен размещения.

Для нас, как инвесторов, важно, чтобы менеджмент компаний следовал той стратегии и тем обещаниям, которые были озвучены до выхода на биржу. Это ключевой момент, без которого невозможно заслужить доверие и роста капитализации бизнеса в долгосрочной перспективе.

📈 Промомед в этом смысле достаточно последователен. Озвученная стратегия и тот пайплайн, который был заявлен в презентации, соблюдаются. И в качестве одного из подтверждений, мы видим новость об успешной регистрации нового препарата, который скоро попадет на рынок.

💊 Речь идет о препарате Велгия для лечения избыточного веса и ожирения любой степени тяжести. Прототипом Велгия стал недоступный для пациентов многих стран препарат Wegowy (Вегови), демонстрирующий в Америке выдающиеся результаты в отношении снижения веса. При этом Велгия не является просто копией, компания разработала собственную технологию производства чтобы улучшить свойства препарата. Учитывая то, что помимо отдела разработки, Промомед имеет и собственные производственные линии, масштабный выпуск Велгия начнется уже в 4 кв. текущего года.

🎞 Подробнее про бизнес компании мы говорили на эфире с представителями Промомеда, рекомендую посмотреть, если пропустили. Там вы узнаете о том, как работает сектор биофармацевтики, кто является конкурентом, как появляются названия препаратов и многое другое:

📌 https://youtube.com/live/djhqtKpkm3s

❗️ Многие люди, к сожалению, не следят за своим здоровьем до тех пор, пока не появятся серьезные заболевания. Многие из них, кстати, связаны именно с ожирением, такие как сердечно-сосудистые и даже онкологические. Для борьбы с этим крупные фармкомпании сейчас тратят огромные деньги на исследования, включая Промомед. Благо, это дает свои плоды и мы видим появление новых решений, доступных каждому.

✔️ В июле текущего года я подробно разбирал выпуск препарата "Квинсента" от Промомед для лечения диабета, который заменил ушедший из РФ "Оземпик". Несмотря на все ограничения со стороны западных стран, Промомед имеет хороший опыт в разработках и современное оборудование, позволяющее делать качественные и конкурентоспособные лекарственные средства.

🇷🇺 Только вдумайтесь, в одной РФ от заболеваний, связанных с лишним весом, страдает почти треть населения (44 млн чел.). Причин для этого множество, малоподвижный образ жизни, неправильное питание, стрессы и прочее. И с каждым годом это число растет. Новые препараты для снижения веса позволят многим улучшить качество жизни и снизить риск потенциальных болезней.

🧮 По данным исследования Strategy Partners видно, что российский рынок препаратов для борьбы с диабетом и ожирением в текущем году может достигнуть 9,5 млрд руб. Через 8 лет (к 2032 году) цифра уже может превысить 100 млрд руб. Таким образом, потенциал применения данных препаратов огромный и продолжит расти в ближайшие годы.

📌 Резюмируя, Промомед не намерен сбавлять обороты и продолжает наращивать линейку своих продуктов. Для потенциальных потребителей это тоже плюс, нет зависимости от западных препаратов, которые могут пропасть с нашего рынка в любой момент. Компания успешно выполняет взятые на себя обязательства, что со временем найдет свое отражение и в росте капитализации.

#PRMD

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В середине июля компания "Промомед" провела первичное публичное размещение, в рамках которого цена акции составила 400 руб. С тех пор, несмотря на общерыночную коррекцию, бумаги эмитента остаются около этих уровней.

✔️ Отсутствие существенного падения на коррекции это уже хороший результат. Особенно учитывая тот факт, что многие компании, которые проводили IPO в 1 полугодии текущего года, сейчас торгуются существенно ниже цен размещения.

Для нас, как инвесторов, важно, чтобы менеджмент компаний следовал той стратегии и тем обещаниям, которые были озвучены до выхода на биржу. Это ключевой момент, без которого невозможно заслужить доверие и роста капитализации бизнеса в долгосрочной перспективе.

📈 Промомед в этом смысле достаточно последователен. Озвученная стратегия и тот пайплайн, который был заявлен в презентации, соблюдаются. И в качестве одного из подтверждений, мы видим новость об успешной регистрации нового препарата, который скоро попадет на рынок.

💊 Речь идет о препарате Велгия для лечения избыточного веса и ожирения любой степени тяжести. Прототипом Велгия стал недоступный для пациентов многих стран препарат Wegowy (Вегови), демонстрирующий в Америке выдающиеся результаты в отношении снижения веса. При этом Велгия не является просто копией, компания разработала собственную технологию производства чтобы улучшить свойства препарата. Учитывая то, что помимо отдела разработки, Промомед имеет и собственные производственные линии, масштабный выпуск Велгия начнется уже в 4 кв. текущего года.

🎞 Подробнее про бизнес компании мы говорили на эфире с представителями Промомеда, рекомендую посмотреть, если пропустили. Там вы узнаете о том, как работает сектор биофармацевтики, кто является конкурентом, как появляются названия препаратов и многое другое:

📌 https://youtube.com/live/djhqtKpkm3s

❗️ Многие люди, к сожалению, не следят за своим здоровьем до тех пор, пока не появятся серьезные заболевания. Многие из них, кстати, связаны именно с ожирением, такие как сердечно-сосудистые и даже онкологические. Для борьбы с этим крупные фармкомпании сейчас тратят огромные деньги на исследования, включая Промомед. Благо, это дает свои плоды и мы видим появление новых решений, доступных каждому.

✔️ В июле текущего года я подробно разбирал выпуск препарата "Квинсента" от Промомед для лечения диабета, который заменил ушедший из РФ "Оземпик". Несмотря на все ограничения со стороны западных стран, Промомед имеет хороший опыт в разработках и современное оборудование, позволяющее делать качественные и конкурентоспособные лекарственные средства.

🇷🇺 Только вдумайтесь, в одной РФ от заболеваний, связанных с лишним весом, страдает почти треть населения (44 млн чел.). Причин для этого множество, малоподвижный образ жизни, неправильное питание, стрессы и прочее. И с каждым годом это число растет. Новые препараты для снижения веса позволят многим улучшить качество жизни и снизить риск потенциальных болезней.

🧮 По данным исследования Strategy Partners видно, что российский рынок препаратов для борьбы с диабетом и ожирением в текущем году может достигнуть 9,5 млрд руб. Через 8 лет (к 2032 году) цифра уже может превысить 100 млрд руб. Таким образом, потенциал применения данных препаратов огромный и продолжит расти в ближайшие годы.

📌 Резюмируя, Промомед не намерен сбавлять обороты и продолжает наращивать линейку своих продуктов. Для потенциальных потребителей это тоже плюс, нет зависимости от западных препаратов, которые могут пропасть с нашего рынка в любой момент. Компания успешно выполняет взятые на себя обязательства, что со временем найдет свое отражение и в росте капитализации.

#PRMD

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Как устроен рынок биофармы в России? И можно ли на нем заработать? | Обзор IPO Промомед

На эфире совместно с генеральным директором "ГК Промомед" Александром Ефремовым и директором по новым продуктам Кирой Заславской разобрались в том, как устроен сектор биофармацевтики в РФ. Подробно рассмотрели сегменты этого сектора, разобрали такие вопросы…

🌱 Акрон: защита от девальвации стоит дорого