Forwarded from ИнвестократЪ PREMIUM

📉 Почему падает Индекс Мосбиржи?

На рынке наложилось сразу несколько факторов, которые отчасти являются причинами июльской коррекции. Сегодня все их разберем и попробуем оценить, когда стоит ожидать окончания падения.

☝️ Сразу оговорюсь, что точно никто вам не сможет сказать, когда закончится коррекция или начнется рост. Мы лишь будем оперировать теми данными, которые оказывают фактическое влияние на рынок в моменте.

💰 Первый фактор - дивиденды. В июле многие компании распределяют часть прибыли своим акционерам. Из крупных эмитентов я бы выделил следующие: Газпром Нефть #SIBN (выплата 19,49 руб. на акцию) - отсечка была 8 июля, Татнефть #TATN (25,17 руб. на акцию) и Роснефть #ROSN (29 руб. на акцию) - 9 июля, Фосагро #PHOR (309 руб. на акцию) и Сбер #SBER #SBERP (33,3 руб. на акцию) - 11 июля, Магнит #MGNT (35 руб. на акцию) - 15 июля, МТС #MTSS (35 руб. на акцию) - 16 июля.

💰 Также в конце прошлой недели закрыли реестр по Сургутнефтегазу #SNGSP (12.29 руб. на акцию) и Транснефти #TRNFP (177,2 руб. на акцию). Каждая отсечка приводит к дивидендному гэпу, что оказывает влияние на индекс Мосбиржи.

🏦 Ну отсечки и отсечки, почему никто не выкупает просадки? На мой взгляд, это связано со скорым заседанием ЦБ по ставке, которое пройдет 26 июля. Оно является вторым фактором давления на рынок. Крупные инвесторы предпочитают пересидеть во флоатерах (облигациях с плавающим купоном), чтобы не рисковать. Мы уже видели на прошедших заседаниях, что консенсус банков и аналитиков был неверным и реальные изменения по ставке отличались от него. Думаю, что и приходящие дивиденды в основном будут инвестировать во флоатеры или фонды ликвидности до решения ЦБ. Таким образом, ближайшая дата, на которой мы можем увидеть начало восстановления индекса - 26 июля.

🇰🇿 Но есть и третий фактор - масло в огонь подливает Казахстанский депозитарий, который разослал всем клиентам письмо с просьбой вывести все российские бумаги из своего контура. Это связано с введенными против Мосбиржи и НРД санкциями США. Многие инвесторы, как вы понимаете, не хотят тратить время на вывод активов, да и выводить им особо некуда, и просто продают в рынок. Установленный срок для вывода бумаг РФ установлен до 1 августа 2024 года.

❌ Получается, что наложилось сразу несколько негативных событий. Из-за возможного роста ключевой ставки 26 июля отечественные инвесторы не готовы бежать и скупать акции, а параллельно их продают нерезиденты из дружественных стран, чтобы не попасть под возможную блокировку. Получился своеобразный перекос спроса и предложения в пользу последнего, что и приводит к падению рынка.

📌 Я уже начал подбирать отдельные бумаги, как среди историй роста, так и идеи в стоимостных акциях. Но пока всю кубышку тратить не планирую. Следующая цель по индексу 2820 пунктов примерно. К тому моменту может быть еще что-то еще интересное появится. Также не исключаю поход на уровень 2400 пунктов при негативном развитии событий, поэтому, фонды ликвидности по-прежнему удерживаю.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На рынке наложилось сразу несколько факторов, которые отчасти являются причинами июльской коррекции. Сегодня все их разберем и попробуем оценить, когда стоит ожидать окончания падения.

☝️ Сразу оговорюсь, что точно никто вам не сможет сказать, когда закончится коррекция или начнется рост. Мы лишь будем оперировать теми данными, которые оказывают фактическое влияние на рынок в моменте.

💰 Первый фактор - дивиденды. В июле многие компании распределяют часть прибыли своим акционерам. Из крупных эмитентов я бы выделил следующие: Газпром Нефть #SIBN (выплата 19,49 руб. на акцию) - отсечка была 8 июля, Татнефть #TATN (25,17 руб. на акцию) и Роснефть #ROSN (29 руб. на акцию) - 9 июля, Фосагро #PHOR (309 руб. на акцию) и Сбер #SBER #SBERP (33,3 руб. на акцию) - 11 июля, Магнит #MGNT (35 руб. на акцию) - 15 июля, МТС #MTSS (35 руб. на акцию) - 16 июля.

💰 Также в конце прошлой недели закрыли реестр по Сургутнефтегазу #SNGSP (12.29 руб. на акцию) и Транснефти #TRNFP (177,2 руб. на акцию). Каждая отсечка приводит к дивидендному гэпу, что оказывает влияние на индекс Мосбиржи.

🏦 Ну отсечки и отсечки, почему никто не выкупает просадки? На мой взгляд, это связано со скорым заседанием ЦБ по ставке, которое пройдет 26 июля. Оно является вторым фактором давления на рынок. Крупные инвесторы предпочитают пересидеть во флоатерах (облигациях с плавающим купоном), чтобы не рисковать. Мы уже видели на прошедших заседаниях, что консенсус банков и аналитиков был неверным и реальные изменения по ставке отличались от него. Думаю, что и приходящие дивиденды в основном будут инвестировать во флоатеры или фонды ликвидности до решения ЦБ. Таким образом, ближайшая дата, на которой мы можем увидеть начало восстановления индекса - 26 июля.

🇰🇿 Но есть и третий фактор - масло в огонь подливает Казахстанский депозитарий, который разослал всем клиентам письмо с просьбой вывести все российские бумаги из своего контура. Это связано с введенными против Мосбиржи и НРД санкциями США. Многие инвесторы, как вы понимаете, не хотят тратить время на вывод активов, да и выводить им особо некуда, и просто продают в рынок. Установленный срок для вывода бумаг РФ установлен до 1 августа 2024 года.

❌ Получается, что наложилось сразу несколько негативных событий. Из-за возможного роста ключевой ставки 26 июля отечественные инвесторы не готовы бежать и скупать акции, а параллельно их продают нерезиденты из дружественных стран, чтобы не попасть под возможную блокировку. Получился своеобразный перекос спроса и предложения в пользу последнего, что и приводит к падению рынка.

📌 Я уже начал подбирать отдельные бумаги, как среди историй роста, так и идеи в стоимостных акциях. Но пока всю кубышку тратить не планирую. Следующая цель по индексу 2820 пунктов примерно. К тому моменту может быть еще что-то еще интересное появится. Также не исключаю поход на уровень 2400 пунктов при негативном развитии событий, поэтому, фонды ликвидности по-прежнему удерживаю.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

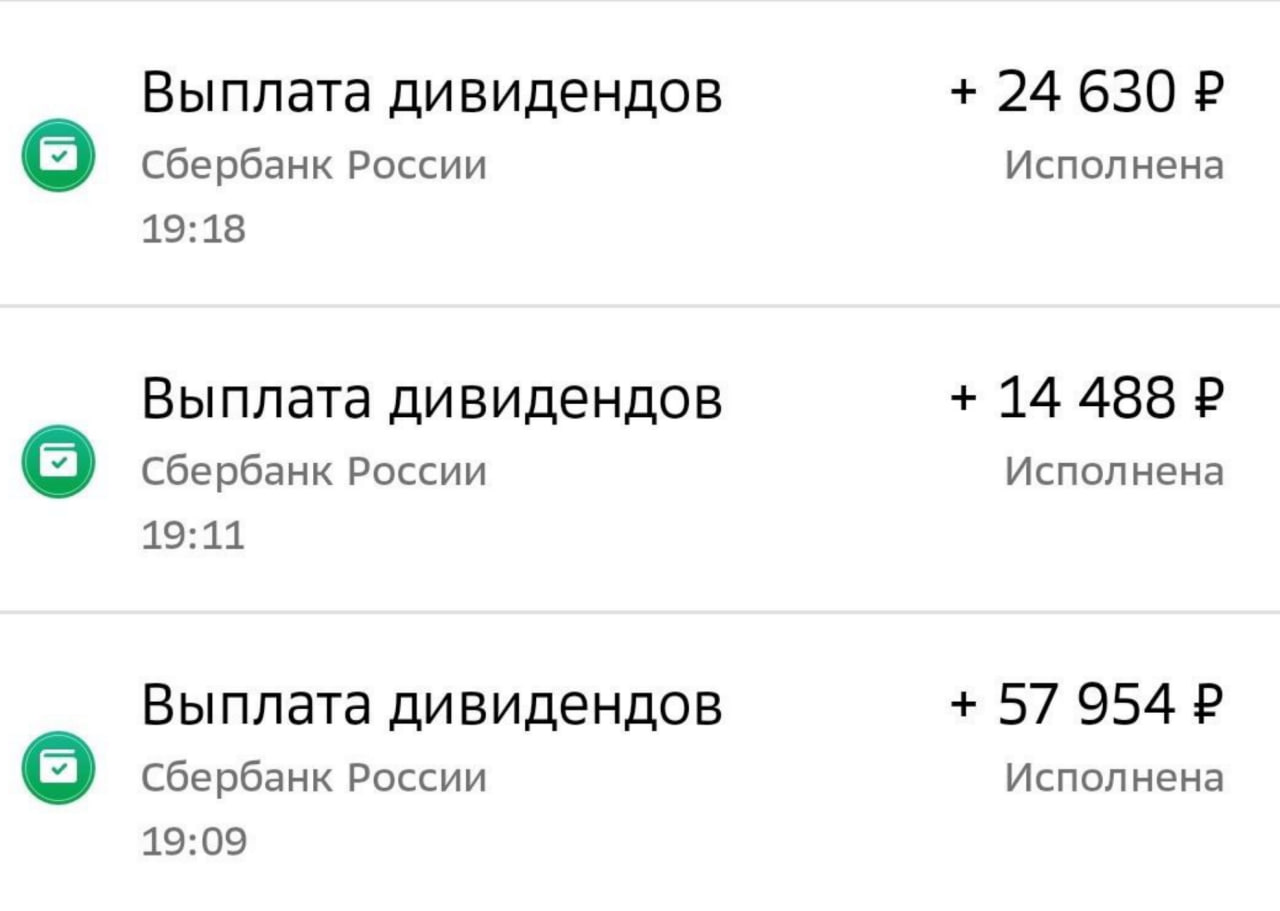

💰 На что потратить дивиденды от Сбера?

Недавно пришли дивиденды от Сбера... Для любого инвестора с доходной стратегией инвестирования, которая построена на базе получения пассивного дохода от активов, часто встает вопрос, что делать с этими деньгами?

🧮 Вариантов на самом деле множество - потратить на себя и близких, реинвестировать в акции/облигации, вложить в образование свое или детей и т.д.

☝️ Если раньше все дивиденды и купоны в портфелях реинвестировались, то с 2022 года я их начал принудительно выводить на карту. Дивиденды от Сбера не стали исключением. Как видите, было несколько выплат, это связано с тем, что акции куплены на разные брокерские счета (один ИИС и 2 обычных).

💰 Учитывая, что суммарная доля акций в этом банке у меня существенная, то и размер выплаты был приличный, сопоставимый с зарплатой сотрудника среднего звена.

🏖 Я всегда придерживаюсь правила периодически менять обстановку, чтобы не выгорать на работе и отдыхать от постоянных колебаний рынка. Особенно это актуально для последних лет. В этом году решил сделать Сбер генеральным спонсором своего промежуточного осеннего отпуска.

🌎 Пока с местом и точными датами не определился, но, скорее всего, это будет где-то в РФ. Потому что лимит на выезды заграницу уже практически потратил на командировки (не более 183 дней в календарном году, чтобы не утратить налоговое резидентство).

📌 Так что рынки рынками, а про себя и родных забывать не стоит. И время от времени нужно включать рантье и проедать часть дивидендов в свое удовольствие.

#SBER #SBERP #отдых

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Недавно пришли дивиденды от Сбера... Для любого инвестора с доходной стратегией инвестирования, которая построена на базе получения пассивного дохода от активов, часто встает вопрос, что делать с этими деньгами?

🧮 Вариантов на самом деле множество - потратить на себя и близких, реинвестировать в акции/облигации, вложить в образование свое или детей и т.д.

☝️ Если раньше все дивиденды и купоны в портфелях реинвестировались, то с 2022 года я их начал принудительно выводить на карту. Дивиденды от Сбера не стали исключением. Как видите, было несколько выплат, это связано с тем, что акции куплены на разные брокерские счета (один ИИС и 2 обычных).

💰 Учитывая, что суммарная доля акций в этом банке у меня существенная, то и размер выплаты был приличный, сопоставимый с зарплатой сотрудника среднего звена.

🏖 Я всегда придерживаюсь правила периодически менять обстановку, чтобы не выгорать на работе и отдыхать от постоянных колебаний рынка. Особенно это актуально для последних лет. В этом году решил сделать Сбер генеральным спонсором своего промежуточного осеннего отпуска.

🌎 Пока с местом и точными датами не определился, но, скорее всего, это будет где-то в РФ. Потому что лимит на выезды заграницу уже практически потратил на командировки (не более 183 дней в календарном году, чтобы не утратить налоговое резидентство).

📌 Так что рынки рынками, а про себя и родных забывать не стоит. И время от времени нужно включать рантье и проедать часть дивидендов в свое удовольствие.

#SBER #SBERP #отдых

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 Сбер все еще силен, но риски растут

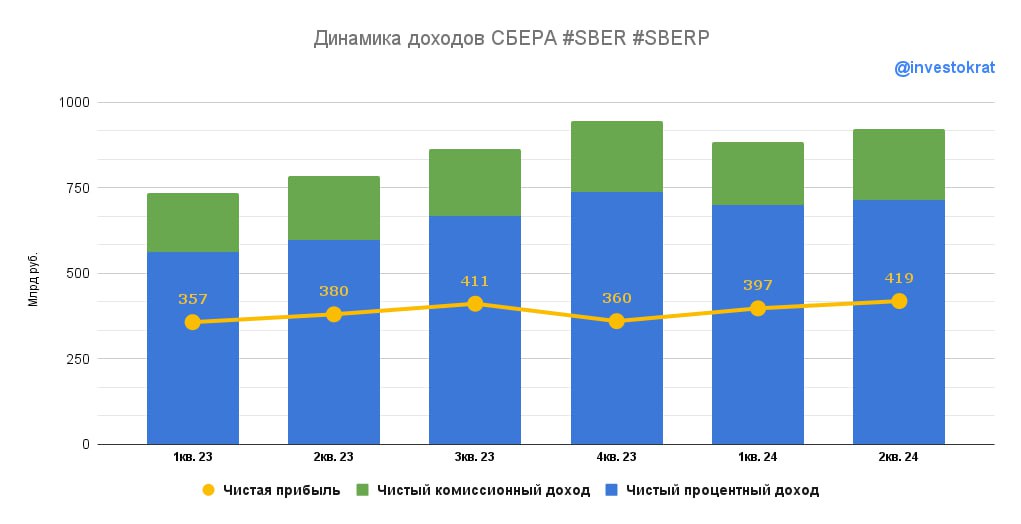

6️⃣ Половина года позади, а значит, настало время проанализировать отчет по МСФО Сбера по итогам 6 месяцев. Сможет ли банк закрыть год с рекордной прибылью или история исчерпала себя? Давайте разбираться!

📈 Чистый процентный доход прибавил 21,8% г/г на фоне растущих кредитных портфелей физлиц (+8,9% с начала года) и юрлиц (+4,6%). Даже высокая ставка пока не помешала банку нарастить объемы кредитования!

❗️Однако, держим в голове несколько факторов, которые заставляют смотреть на второе полугодие более осторожно:

✔️ Во-первых, ставка стала еще выше (сейчас она 18% против 16% в первом полугодии). И, судя по прогнозу ЦБ, есть вероятность ее повышения до 20% до конца года. Встречный ветер для кредитования пока только крепчает.

✔️ Начиная с июля перестала работать программа льготной ипотеки. По ставке 20%+ кредит на жилье становится заградительным для значительной части населения. При этом, доля ипотеки в объеме кредитного портфеля физлиц велика и составляет 62,3%. Остается надеяться, что семейная ипотека и новые программы застройщиков поддержат рынок и не дадут ему обвалиться слишком сильно.

📈 Чистый комиссионный доход вырос на 9,9% г/г. Однако он составляет всего 21,8% в общем объеме доходов и играет гораздо меньшую роль по сравнению с процентными доходами.

❗️ Главный тревожный сигнал - растущие на 20,6% г/г операционные расходы. Привлечение и удержание квалифицированных сотрудников в текущих условиях никому не дается легко, даже Сберу.

📈 Добиться положительной динамики чистой прибыли, вопреки растущим расходам, банк смог за счет снижения резервирования (-18,8% г/г). Однако, это будет работать ровно до тех пор, пока экономика растет, а кредитные риски остаются под контролем, благодаря высокому качеству заемщиков. В случае каких-либо экономических шоков или разворота в динамике ВВП, ситуация может повернуться в обратную сторону и тогда прибыль начнет снижаться. Сейчас это главная слабая точка Сбера, которая не позволяет рассматривать текущую прибыль, как устойчивую.

🧮 По итогам полугодия Сбер заработал 36,74 рубля прибыли на акцию или 18,37 рублей дивидендов. Если второе полугодие будет не хуже первого, то итоговый дивиденд составит 36-37 рублей. Однако, ввиду возросших рисков, я бы закладывал чуть более консервативный сценарий. Если получится превысить результат прошлого года и заработать хотя бы 34 рубля на акцию - это уже хорошо.

📌 Итоговая дивидендная доходность при текущих вводных приближается к уровню 12-13% к текущей цене акции. С учетом сохраняющейся высокой рентабельности капитала на уровне 25%, это все еще интересно для долгосрочного удержания позиции. Однако, риски постепенно копятся и назвать акции Сбера тихой гаванью становится все сложнее.

#SBER #SBERP

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

6️⃣ Половина года позади, а значит, настало время проанализировать отчет по МСФО Сбера по итогам 6 месяцев. Сможет ли банк закрыть год с рекордной прибылью или история исчерпала себя? Давайте разбираться!

📈 Чистый процентный доход прибавил 21,8% г/г на фоне растущих кредитных портфелей физлиц (+8,9% с начала года) и юрлиц (+4,6%). Даже высокая ставка пока не помешала банку нарастить объемы кредитования!

❗️Однако, держим в голове несколько факторов, которые заставляют смотреть на второе полугодие более осторожно:

✔️ Во-первых, ставка стала еще выше (сейчас она 18% против 16% в первом полугодии). И, судя по прогнозу ЦБ, есть вероятность ее повышения до 20% до конца года. Встречный ветер для кредитования пока только крепчает.

✔️ Начиная с июля перестала работать программа льготной ипотеки. По ставке 20%+ кредит на жилье становится заградительным для значительной части населения. При этом, доля ипотеки в объеме кредитного портфеля физлиц велика и составляет 62,3%. Остается надеяться, что семейная ипотека и новые программы застройщиков поддержат рынок и не дадут ему обвалиться слишком сильно.

📈 Чистый комиссионный доход вырос на 9,9% г/г. Однако он составляет всего 21,8% в общем объеме доходов и играет гораздо меньшую роль по сравнению с процентными доходами.

❗️ Главный тревожный сигнал - растущие на 20,6% г/г операционные расходы. Привлечение и удержание квалифицированных сотрудников в текущих условиях никому не дается легко, даже Сберу.

📈 Добиться положительной динамики чистой прибыли, вопреки растущим расходам, банк смог за счет снижения резервирования (-18,8% г/г). Однако, это будет работать ровно до тех пор, пока экономика растет, а кредитные риски остаются под контролем, благодаря высокому качеству заемщиков. В случае каких-либо экономических шоков или разворота в динамике ВВП, ситуация может повернуться в обратную сторону и тогда прибыль начнет снижаться. Сейчас это главная слабая точка Сбера, которая не позволяет рассматривать текущую прибыль, как устойчивую.

🧮 По итогам полугодия Сбер заработал 36,74 рубля прибыли на акцию или 18,37 рублей дивидендов. Если второе полугодие будет не хуже первого, то итоговый дивиденд составит 36-37 рублей. Однако, ввиду возросших рисков, я бы закладывал чуть более консервативный сценарий. Если получится превысить результат прошлого года и заработать хотя бы 34 рубля на акцию - это уже хорошо.

📌 Итоговая дивидендная доходность при текущих вводных приближается к уровню 12-13% к текущей цене акции. С учетом сохраняющейся высокой рентабельности капитала на уровне 25%, это все еще интересно для долгосрочного удержания позиции. Однако, риски постепенно копятся и назвать акции Сбера тихой гаванью становится все сложнее.

#SBER #SBERP

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 ТКС отстал от сектора

📉 ТКС холдинг до сих пор по динамике выглядит слабее всех в банковском секторе (-20% с начала года). Это сопоставимо с динамикой ВТБ. Но может быть, это хороший уровень для докупок?

Попробуем сегодня разобраться.

Начнем традиционно с вышедшего отчета ТКС Холдинга по МСФО за 2кв24.

📈 Чистый процентный доход вырос на 45%, до 78 млрд руб. Выглядит сильно, намного выше, чем у Сбера #SBER #SBERP и ВТБ #VTBR (+19% и -30%). Однако, если копнуть глубже, то видно, что новые монетарные реалии оказывают негативное влияние и на кредитный бизнес ТКС. Процентные доходы выросли почти в 2 раза, а процентные расходы увеличились в 4 раза. Чистая процентная маржа сузилась почти на 1п.п. до 12,5% с 13,3% во 2кв23. Сокращение маржи гораздо заметнее, чем у других банков (Сбер: 5,8% после 5,6% во 2кв23; ВТБ: 1,9% вместо 3,2%). Однако все равно она остается самой высокой в секторе. Близок по уровню маржи только МКБ (9,6% в 2кв24).

✔️ Расходы на резервы по кредитам удвоились с 11 до 23 млрд руб. Стоимость риска достигла 7,5% после 5,1% годом ранее. В 1кв24 она была на уровне 7,2%. Скорее всего Т-банк закладывается под будущее ухудшение экономической ситуации, особенно в сегменте малого и среднего бизнеса, поскольку фактическое качество портфеля остается высоким. Доля просроченной задолженности составляет всего 9,3% по сравнению с 10,3% годом ранее. Соответственно – в любой момент Т-банк, при желании, может эти резервы восстановить.

📈 Чистый комиссионный доход вырос тоже на 45%, до 24 млрд руб. Т-банку удалось сдержать рост комиссионных расходов ниже динамики доходов, что позитивно. Рост в этом сегменте заметно усилился по сравнению с 1кв24 (+12%). Однако в целом доля комиссионных доходов в операционных доходах невелика, на уровне 20%.

☝️ Соотношение операционные расходы/доходы снизилось до 47% после 56% годом ранее. Рост операционных доходов превзошел рост расходов (+34% вместо +24%). Напомню, что у Т-банка самое высокое соотношение расходов/доходов, поскольку банк активно вкладывается в привлечение и удержание клиентов. И эта стратегия работает: на конец 2кв24 число клиентов Т-банка выросло на 24%, до 44 млн человек. Число активных клиентов достигло 30,4 млн чел (+24% г/г).

📊 Чистая прибыль выросла на 17% г/г, до 23,5 млрд руб. При этом ROE снизился до 32,7% с 35,5% годом ранее.

📉 Достаточность капитала 1 уровня немного снизилась: 14,3% на конец 2кв24 после 18,4% годом ранее. Это было вызвано более быстрым ростом чистого кредитного портфеля: он вырос на 51% в то время, как капитал увеличился всего на 28%. Не сильно критично, поскольку ТКС даже так комфортно укладывается в нормативы.

💰 Группа приняла новую дивидендную политику! ТКС готов выплачивать до 30% от чистой прибыли по итогам каждого квартала. И первый дивиденд менеджмент намерен выплатить до конца текущего года – возможно даже накопленным итогом. Тем не менее, ТКС Холдинг никогда не был дивидендной историей, поэтому рассчитывать на доходность выше 6% я бы не стал даже по итогам всего 2024 года и с учетом консолидации Росбанка.

📌 Резюмируя, мы видим, что у Т-Банк нет иммунитета к росту ставок. Процентная маржа сжимается. Однако запас прочности есть и возможен сценарий восстановления избыточных резервов. Мультипликаторы ТКС Холдинга сегодня уже мало отличаются от Сбера: P/B 2024 – всего 1,2х. При том, что ROE до сих пор самый высокий в секторе. Напомню, что у Сбера и у ВТБ этот показатель = 26%. Таким образом, история выглядит достаточно интересно по текущей оценке, на мой взгляд.

#TCSG

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

📉 ТКС холдинг до сих пор по динамике выглядит слабее всех в банковском секторе (-20% с начала года). Это сопоставимо с динамикой ВТБ. Но может быть, это хороший уровень для докупок?

Попробуем сегодня разобраться.

Начнем традиционно с вышедшего отчета ТКС Холдинга по МСФО за 2кв24.

📈 Чистый процентный доход вырос на 45%, до 78 млрд руб. Выглядит сильно, намного выше, чем у Сбера #SBER #SBERP и ВТБ #VTBR (+19% и -30%). Однако, если копнуть глубже, то видно, что новые монетарные реалии оказывают негативное влияние и на кредитный бизнес ТКС. Процентные доходы выросли почти в 2 раза, а процентные расходы увеличились в 4 раза. Чистая процентная маржа сузилась почти на 1п.п. до 12,5% с 13,3% во 2кв23. Сокращение маржи гораздо заметнее, чем у других банков (Сбер: 5,8% после 5,6% во 2кв23; ВТБ: 1,9% вместо 3,2%). Однако все равно она остается самой высокой в секторе. Близок по уровню маржи только МКБ (9,6% в 2кв24).

✔️ Расходы на резервы по кредитам удвоились с 11 до 23 млрд руб. Стоимость риска достигла 7,5% после 5,1% годом ранее. В 1кв24 она была на уровне 7,2%. Скорее всего Т-банк закладывается под будущее ухудшение экономической ситуации, особенно в сегменте малого и среднего бизнеса, поскольку фактическое качество портфеля остается высоким. Доля просроченной задолженности составляет всего 9,3% по сравнению с 10,3% годом ранее. Соответственно – в любой момент Т-банк, при желании, может эти резервы восстановить.

📈 Чистый комиссионный доход вырос тоже на 45%, до 24 млрд руб. Т-банку удалось сдержать рост комиссионных расходов ниже динамики доходов, что позитивно. Рост в этом сегменте заметно усилился по сравнению с 1кв24 (+12%). Однако в целом доля комиссионных доходов в операционных доходах невелика, на уровне 20%.

☝️ Соотношение операционные расходы/доходы снизилось до 47% после 56% годом ранее. Рост операционных доходов превзошел рост расходов (+34% вместо +24%). Напомню, что у Т-банка самое высокое соотношение расходов/доходов, поскольку банк активно вкладывается в привлечение и удержание клиентов. И эта стратегия работает: на конец 2кв24 число клиентов Т-банка выросло на 24%, до 44 млн человек. Число активных клиентов достигло 30,4 млн чел (+24% г/г).

📊 Чистая прибыль выросла на 17% г/г, до 23,5 млрд руб. При этом ROE снизился до 32,7% с 35,5% годом ранее.

📉 Достаточность капитала 1 уровня немного снизилась: 14,3% на конец 2кв24 после 18,4% годом ранее. Это было вызвано более быстрым ростом чистого кредитного портфеля: он вырос на 51% в то время, как капитал увеличился всего на 28%. Не сильно критично, поскольку ТКС даже так комфортно укладывается в нормативы.

💰 Группа приняла новую дивидендную политику! ТКС готов выплачивать до 30% от чистой прибыли по итогам каждого квартала. И первый дивиденд менеджмент намерен выплатить до конца текущего года – возможно даже накопленным итогом. Тем не менее, ТКС Холдинг никогда не был дивидендной историей, поэтому рассчитывать на доходность выше 6% я бы не стал даже по итогам всего 2024 года и с учетом консолидации Росбанка.

📌 Резюмируя, мы видим, что у Т-Банк нет иммунитета к росту ставок. Процентная маржа сжимается. Однако запас прочности есть и возможен сценарий восстановления избыточных резервов. Мультипликаторы ТКС Холдинга сегодня уже мало отличаются от Сбера: P/B 2024 – всего 1,2х. При том, что ROE до сих пор самый высокий в секторе. Напомню, что у Сбера и у ВТБ этот показатель = 26%. Таким образом, история выглядит достаточно интересно по текущей оценке, на мой взгляд.

#TCSG

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

{kind=link}

🔥 Выборы в США, коррекция индекса Мосбиржи, разворот флоатеров и другие новости фондового рынка

🇺🇸 Сегодня пройдут выборы в США. Для всего мира это важное событие, которое определит политику этой страны на следующие 4 года. Волатильность на рынках может быть повышенной, поэтому разумно будет сократить плечи, если они есть и пару дней понаблюдать со стороны за происходящим. И надо понимать, что в США нет и не было никогда пророссийских Президентов, они все действуют в интересах собственной страны. Поэтому, я бы не ждал, что в ближайшее время у нас что-то кардинально изменится в геополитике.

🇷🇺 Тем временем, индекс Мосбиржи находится близко к своим локальными минимум за последние 12 месяцев. Пока ему не удалось пробить уровень 2500 пунктов, но все может быстро измениться. На фоне поднятия ставки на октябрьском заседании ЦБ до 21%, интерес к акциям у многих инвесторов еще больше снизился.

🏦 И правда, зачем рисковать, когда по рублевым облигациям с качественным кредитным рейтингом (А и выше) дают местами уже 25+%. А с недавних пор, благодаря ЦБ, и валютные свопы (юаневые) по доходности сравнялись со ставкой ЦБ, пробив отметку 20%. И если раньше все бежали только в рублевые фонды ликвидности, вроде #LQDT или #SBMM, то сейчас появилась хорошая альтернатива в юанях через фонд #CNYM и его аналоги, где можно получать около 20% в валюте. Подробный разбор преимуществ и рисков уже доступен в нашем клубе.

📈 Также, несмотря на усталость многих инвесторов от затянувшейся коррекции, цены на акции становятся все более привлекательными. Роснефть #ROSN дают купить по 450 руб. Потенциальный дивиденд по итогам 2024 года может дать до 15% див. доходности, что весьма неплохо, учитывая, что нефтяной сектор является защитным от инфляции и девальвации.

✔️ Сбер #SBER #SBERP продавили ниже 240 руб. Да, высокая ставка продолжает снижать маржу, но если посмотреть чуть дальше, на горизонт в 2-3 года, то текущие отметки могут быть весьма неплохими. Если Сбер заплатит дивиденд за 2024 год в рамках своей див. политики, то див. доходность к текущей цене может составить около 15% годовых. В моменте это кажется не так много, но когда ключевая ставка пойдет на спад, рынок переоценит данную акцию.

📈 Многие истории роста вернулись к своим годовым минимумам. Акции Астры #ASTR пробили уровень 500 руб. Яндекс #YDEX стремится к отметке 3500 руб. Позитив #POSI начинал год на 2000 руб., после чего акции вырастали до 3200 руб. и сейчас постепенно корректируются и уже подошли к 2300 руб. И я напомню, это все истории роста с двузначными темпами, которые обгоняют даже текущий уровень ключевой ставки. Пока еще не по всем бумагам, но по некоторым текущие цены являются интересными на среднесрочную перспективу, на мой взгляд.

📉 Еще одним важным и неожиданным событием стало падение цен некоторых флоатеров. Казалось бы, самый распиаренный и на первый взгляд надежный актив 2024 года, пошатнулся... И причин здесь можно отметить несколько. Во-первых, продолжает расти спред между ключевой ставкой и доходностью новых выпусков, если раньше давали +1 или 1,5% к КС, то сейчас можно найти 4% и выше. Второй причиной является борьба за ликвидность, инвесторы предпочитают оставаться в чем-то более коротком и надежном, вроде фондов ликвидности, что оказывает давление на цены облигаций даже с плавающим купоном, особенно длинных.

📌 На мой личный взгляд, сейчас хорошее время, чтобы постепенно брать акции по хорошим ценам. Многие бумаги, как писал выше, достигли своих годовых минимумов при том, что с бизнесом ничего плохого не произошло. Лично я начинаю постепенно увеличивать аллокацию в более рискованных активах.

📣 Пользуясь случаем, хочу сделать небольшой анонс, уже 7 ноября пройдет конференция Ньютон Инвестиции для квалифицированных инвесторов, где более подробно поговорим про текущие идеи на фондовом рынке в условиях высокой ключевой ставки. Присоединяйтесь.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🇺🇸 Сегодня пройдут выборы в США. Для всего мира это важное событие, которое определит политику этой страны на следующие 4 года. Волатильность на рынках может быть повышенной, поэтому разумно будет сократить плечи, если они есть и пару дней понаблюдать со стороны за происходящим. И надо понимать, что в США нет и не было никогда пророссийских Президентов, они все действуют в интересах собственной страны. Поэтому, я бы не ждал, что в ближайшее время у нас что-то кардинально изменится в геополитике.

🇷🇺 Тем временем, индекс Мосбиржи находится близко к своим локальными минимум за последние 12 месяцев. Пока ему не удалось пробить уровень 2500 пунктов, но все может быстро измениться. На фоне поднятия ставки на октябрьском заседании ЦБ до 21%, интерес к акциям у многих инвесторов еще больше снизился.

🏦 И правда, зачем рисковать, когда по рублевым облигациям с качественным кредитным рейтингом (А и выше) дают местами уже 25+%. А с недавних пор, благодаря ЦБ, и валютные свопы (юаневые) по доходности сравнялись со ставкой ЦБ, пробив отметку 20%. И если раньше все бежали только в рублевые фонды ликвидности, вроде #LQDT или #SBMM, то сейчас появилась хорошая альтернатива в юанях через фонд #CNYM и его аналоги, где можно получать около 20% в валюте. Подробный разбор преимуществ и рисков уже доступен в нашем клубе.

📈 Также, несмотря на усталость многих инвесторов от затянувшейся коррекции, цены на акции становятся все более привлекательными. Роснефть #ROSN дают купить по 450 руб. Потенциальный дивиденд по итогам 2024 года может дать до 15% див. доходности, что весьма неплохо, учитывая, что нефтяной сектор является защитным от инфляции и девальвации.

✔️ Сбер #SBER #SBERP продавили ниже 240 руб. Да, высокая ставка продолжает снижать маржу, но если посмотреть чуть дальше, на горизонт в 2-3 года, то текущие отметки могут быть весьма неплохими. Если Сбер заплатит дивиденд за 2024 год в рамках своей див. политики, то див. доходность к текущей цене может составить около 15% годовых. В моменте это кажется не так много, но когда ключевая ставка пойдет на спад, рынок переоценит данную акцию.

📈 Многие истории роста вернулись к своим годовым минимумам. Акции Астры #ASTR пробили уровень 500 руб. Яндекс #YDEX стремится к отметке 3500 руб. Позитив #POSI начинал год на 2000 руб., после чего акции вырастали до 3200 руб. и сейчас постепенно корректируются и уже подошли к 2300 руб. И я напомню, это все истории роста с двузначными темпами, которые обгоняют даже текущий уровень ключевой ставки. Пока еще не по всем бумагам, но по некоторым текущие цены являются интересными на среднесрочную перспективу, на мой взгляд.

📉 Еще одним важным и неожиданным событием стало падение цен некоторых флоатеров. Казалось бы, самый распиаренный и на первый взгляд надежный актив 2024 года, пошатнулся... И причин здесь можно отметить несколько. Во-первых, продолжает расти спред между ключевой ставкой и доходностью новых выпусков, если раньше давали +1 или 1,5% к КС, то сейчас можно найти 4% и выше. Второй причиной является борьба за ликвидность, инвесторы предпочитают оставаться в чем-то более коротком и надежном, вроде фондов ликвидности, что оказывает давление на цены облигаций даже с плавающим купоном, особенно длинных.

📌 На мой личный взгляд, сейчас хорошее время, чтобы постепенно брать акции по хорошим ценам. Многие бумаги, как писал выше, достигли своих годовых минимумов при том, что с бизнесом ничего плохого не произошло. Лично я начинаю постепенно увеличивать аллокацию в более рискованных активах.

📣 Пользуясь случаем, хочу сделать небольшой анонс, уже 7 ноября пройдет конференция Ньютон Инвестиции для квалифицированных инвесторов, где более подробно поговорим про текущие идеи на фондовом рынке в условиях высокой ключевой ставки. Присоединяйтесь.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 Сбер: рост прибыли остановился

Сбер выпустил отчет МСФО по итогам 3 квартала, что дает нам возможность прикинуть размер годового дивиденда. А еще проверить, справляется ли банк с ростом операционных расходов, что я отмечал как главный риск, анализируя полугодовой отчет.

📊 Итак, что мы имеем:

🔢 Чистый процентный доход вырос на 6,9% кв/кв и 14,1% г/г.

💳 Чистый комиссионный доход вырос на 4% кв/кв и 11,6% г/г.

💼 Несмотря на значительное ужесточение ДКП, портфель Сбера продолжает увеличиваться. За 3 квартал кредиты физлиц приросли на 3,2%, а юрлиц - на 8,9%. С начала года рост составил 12,4% и 13,9% соответственно.

💸 Объем депозитов при этом прирастает быстрее (что не удивительно), на 15% и 19,9% для физлиц и юрлиц с начала года, что приводит к замедлению темпов роста чистого процентного дохода.

📉 Операционные расходы увеличились на 8,5% кв/кв и 17,1% г/г. Что привело к снижению чистой прибыли на 1,8% кв/кв и 0,1% г/г. Полностью сдержать рост операционных расходов не получилось.

🛡 Кроме этого, увеличились отчисления на создание резервов и переоценку кредитного портфеля (в 2,6 раз г/г и на 28% кв/кв). Вот еще одна обратная сторона высокой ключевой ставки.

❗️Коэффициент достаточности собственного капитала снизился с 14,1% кварталом ранее до 12,9%. Формально, прямо сейчас Сбер не может заплатить дивиденды, так как для этого необходимо, чтобы показатель был минимум 13,3%. Но, не нужно пугаться! Снижение норматива в 3 квартале связано с выплатой дивидендов за 2023 год. До конца текущего года показатель должен восстановиться выше порогового значения.

💰 У Сбера хватает сложностей в моменте, но они все решаемы. И если смотреть результат за 9 месяцев, то мы видим прибыль выросшую на 6,8% г/г, что позволяет рассчитывать на более высокий дивиденд по итогам 2024 года. Сделав перерасчет прибыли на акцию в годовом выражении, получаем 74,6 рубля или же 37,3 рубля дивидендов. В реальности, скорее всего, будет чуть меньше на фоне торможения прибыли. Я бы отталкивался от цифры 35 рублей, в качестве базового прогноза. Что при цене бумаги в 250 рублей дает примерно 14% дивидендной доходности.

🧮 Рентабельность капитала (ROE) в 3 квартале слегка снизилась к 25,4%. Но, это все еще очень много. Сбер в моменте оценивается в 0,85 капитала, а все, что ниже 1 капитала по историческим меркам считается заниженной оценкой. Важный нюанс состоит в том, что Сбер выплачивает на дивиденды только половину прибыли, поэтому сравнивать его див. доходность напрямую с безрисковой ставкой - неправильно. С учетом того, что вторая часть прибыли продолжает идти в рост капитала, полную ожидаемую доходность акций Сбера можно посчитать так: 14% + (0,5 х 25,4%) / 0,85 = 29%. Как видим, цифра имеет адекватную премию даже к текущему аномально высокому уровню безриска.

📌 Что будет дальше, за пределами этого года - загадывать пока рано. Многое зависит от динамики ВВП, инфляции и темпов роста денежной массы, которые определятся не только экономическими, но и политическими причинами. Долгосрочно же такой уровень доходности выглядит интересно, на мой взгляд.

5️⃣ #SBER #SBERP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сбер выпустил отчет МСФО по итогам 3 квартала, что дает нам возможность прикинуть размер годового дивиденда. А еще проверить, справляется ли банк с ростом операционных расходов, что я отмечал как главный риск, анализируя полугодовой отчет.

📊 Итак, что мы имеем:

🔢 Чистый процентный доход вырос на 6,9% кв/кв и 14,1% г/г.

💳 Чистый комиссионный доход вырос на 4% кв/кв и 11,6% г/г.

💼 Несмотря на значительное ужесточение ДКП, портфель Сбера продолжает увеличиваться. За 3 квартал кредиты физлиц приросли на 3,2%, а юрлиц - на 8,9%. С начала года рост составил 12,4% и 13,9% соответственно.

💸 Объем депозитов при этом прирастает быстрее (что не удивительно), на 15% и 19,9% для физлиц и юрлиц с начала года, что приводит к замедлению темпов роста чистого процентного дохода.

📉 Операционные расходы увеличились на 8,5% кв/кв и 17,1% г/г. Что привело к снижению чистой прибыли на 1,8% кв/кв и 0,1% г/г. Полностью сдержать рост операционных расходов не получилось.

🛡 Кроме этого, увеличились отчисления на создание резервов и переоценку кредитного портфеля (в 2,6 раз г/г и на 28% кв/кв). Вот еще одна обратная сторона высокой ключевой ставки.

❗️Коэффициент достаточности собственного капитала снизился с 14,1% кварталом ранее до 12,9%. Формально, прямо сейчас Сбер не может заплатить дивиденды, так как для этого необходимо, чтобы показатель был минимум 13,3%. Но, не нужно пугаться! Снижение норматива в 3 квартале связано с выплатой дивидендов за 2023 год. До конца текущего года показатель должен восстановиться выше порогового значения.

💰 У Сбера хватает сложностей в моменте, но они все решаемы. И если смотреть результат за 9 месяцев, то мы видим прибыль выросшую на 6,8% г/г, что позволяет рассчитывать на более высокий дивиденд по итогам 2024 года. Сделав перерасчет прибыли на акцию в годовом выражении, получаем 74,6 рубля или же 37,3 рубля дивидендов. В реальности, скорее всего, будет чуть меньше на фоне торможения прибыли. Я бы отталкивался от цифры 35 рублей, в качестве базового прогноза. Что при цене бумаги в 250 рублей дает примерно 14% дивидендной доходности.

🧮 Рентабельность капитала (ROE) в 3 квартале слегка снизилась к 25,4%. Но, это все еще очень много. Сбер в моменте оценивается в 0,85 капитала, а все, что ниже 1 капитала по историческим меркам считается заниженной оценкой. Важный нюанс состоит в том, что Сбер выплачивает на дивиденды только половину прибыли, поэтому сравнивать его див. доходность напрямую с безрисковой ставкой - неправильно. С учетом того, что вторая часть прибыли продолжает идти в рост капитала, полную ожидаемую доходность акций Сбера можно посчитать так: 14% + (0,5 х 25,4%) / 0,85 = 29%. Как видим, цифра имеет адекватную премию даже к текущему аномально высокому уровню безриска.

📌 Что будет дальше, за пределами этого года - загадывать пока рано. Многое зависит от динамики ВВП, инфляции и темпов роста денежной массы, которые определятся не только экономическими, но и политическими причинами. Долгосрочно же такой уровень доходности выглядит интересно, на мой взгляд.

5️⃣ #SBER #SBERP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}