⚡️ Подборка интересных видео, чтобы на праздниках вы могли совместить приятное с полезным.

🎞 Топ-10 инвест. идей от Софии Кирсановой - https://www.youtube.com/live/G7TRTP9dipE?si=vWHo91mJ0OgU9p10

🎞 Как открыть вклад под 22% в 2024 году? - https://youtu.be/TOuZkKyXR1E?si=4fdst3n3Anb_w6VX

🎞 Какие налоговые ошибки совершают инвесторы в 2024 году? - https://www.youtube.com/live/_aAPeVI9S0s?si=ejRtnMZPnJGZlJEt

🎞 Что происходит с компанией ГМК Норникель #GMKN? - https://youtu.be/dpqkycN38iE?si=zkizDoGHq4Pbo6AF

🎞 В какую недвижимость я инвестирую и почему? - https://youtu.be/N7WGEZlKZ1I?si=el3kcK2aqGaFJkFS

🎞 Топ-10 инвест. идей от Софии Кирсановой - https://www.youtube.com/live/G7TRTP9dipE?si=vWHo91mJ0OgU9p10

🎞 Как открыть вклад под 22% в 2024 году? - https://youtu.be/TOuZkKyXR1E?si=4fdst3n3Anb_w6VX

🎞 Какие налоговые ошибки совершают инвесторы в 2024 году? - https://www.youtube.com/live/_aAPeVI9S0s?si=ejRtnMZPnJGZlJEt

🎞 Что происходит с компанией ГМК Норникель #GMKN? - https://youtu.be/dpqkycN38iE?si=zkizDoGHq4Pbo6AF

🎞 В какую недвижимость я инвестирую и почему? - https://youtu.be/N7WGEZlKZ1I?si=el3kcK2aqGaFJkFS

YouTube

ТОП-10 инвестиционных идей на рынке РФ

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t.iss.one/joinchat/…

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t.iss.one/joinchat/…

🔥 IPO, дивиденды, разочарования и другие новости фондового рынка

«Взмывая выше ели,

Не ведая преград,

Дивидендные качели

Летят, летят, летят!»

🧐 В пятницу был на встрече с компанией IVA Technologies, которая заявила о предстоящем IPO. Бизнес достаточно интересный, пока основной является ВКС (видеоконференцсвязь) с точки зрения выручки (90%). Но параллельно менеджмент работает над наращиванием доли присутствия в сегменте маршрутизаторов, IP телефонии и других направлений. В понедельник сделаю более развернутый обзор эмитента.

📈 Газпром нефть #SIBN рекомендовала выплатить финальные дивиденды по итогам 2023 года в размере 19,49 руб. Суммарная выплата за весь год составит 102,43 руб. И здесь хочется отметить преимущества долгосрочного удержания активов, к цене моей покупки, например, див. доходность составила 37% годовых. Компания увеличила распределяемую долю от прибыли с 50% до 75%. Я тоже ожидал роста выплат, но более консервативного. Тем не менее, на ближайшие годы думаю, что объем выплат будет повышенным на фоне финансовых трудностей у Газпрома #GAZP. Продолжаю держать свою долю.

📈 ТМК #TRMK дал рекомендацию по дивидендам по итогам 2023 года в размере 9,51 руб. на акцию (ДД = 4%). Суммарная выплата за весь 2023 год составит 22,96 руб., что к текущей цене дает около 10% ДД. Пусть выплаты не очень большие, по сравнению с ключевой ставкой, но стабильные.

📉 На фоне стабильных выплат у одних компаний, акционеры других в этом году дивидендам порадоваться не смогут. СД Самолета #SMLT рекомендовал не распределять прибыль по итогам 2023 года. Еще раз убеждаемся в том, что див. политика (ДП) это про возможность выплаты, а не про обязанность. Напомню, что у Самолета есть прописанный в ДП минимальный размер выплаты в 5 млрд руб., но и эту сумму мы не увидим. Одновременно с этим, эмитент запустил новую программу байбэка на 10 млрд руб. Это поддержит котировки, но осадочек от невыплаты дивов останется.

📉 Еще один антирекорд ставит Whoosh #WUSH, СД которого также рекомендовал не распределять прибыль по итогам 2023 года. Ранее за 9 месяцев эмитент выплатил 10,25 руб. на акцию (ДД 3,3%). Формально выплата была, но подход компании немного расстраивает. Мы платим когда хотим и сколько хотим, а иногда вообще не платим. Снова к вопросу о непрозрачности и непредсказуемости денежных потоков. Вы либо платите один раз в год по его итогам, либо 2 раза в год, но стабильно. Лично для меня факт невыплаты дивидендов может свидетельствовать о начале проблем у бизнеса, хотя финансово их пока не видно. Привет ЕМЦ #GEMC! От них тоже ждем новостей и комментариев.

📉 ГМК Норникель #GMKN отменил итоговую выплату за 2023 год. Но здесь все было в рамках ожиданий, мы это разбирали ранее. Свободный денежный поток у компании сократился, с одной стороны, из-за снижения цен на металлы, с другой стороны, из-за программы капексов. Менеджмент не видит смысла платить акционерам за счет долга, который придется брать под высокую ставку, что логично. Рынок на данную новость почти не отреагировал. Идея в ГМК среднесрочно-долгосрочная, в ближайший год-два роста может и не произойти, но цены на металлы рано или поздно развернутся, а также снизится объем инвестиций, что позволит вернуться к более высоким выплатам, думаю.

🧐 Бум IPO продолжается, Мосбиржа #MOEX также планирует в этом году провести ряд Pre-IPO, когда вам акции компании предлагают дешевле, но до официального размещения. Последнее такое событие помню только с СПБ биржей и оно прошло не очень, мягко говоря. Надеюсь, что площадки и брокеры сделали выводы из той ситуации. Напомню, кто пропустил, тогда на PRE-IPO акции #SPBE продавали по 13,53 USD, а диапазон цен на IPO составил 10,5 - 11,4 USD.

☝️ Вообще рост числа размещений заставляет задуматься. Обычно после такого ажиотажа следует хорошая коррекция рынка, которая, возможно, уже начинается... Будем следить за развитием событий.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

«Взмывая выше ели,

Не ведая преград,

Дивидендные качели

Летят, летят, летят!»

🧐 В пятницу был на встрече с компанией IVA Technologies, которая заявила о предстоящем IPO. Бизнес достаточно интересный, пока основной является ВКС (видеоконференцсвязь) с точки зрения выручки (90%). Но параллельно менеджмент работает над наращиванием доли присутствия в сегменте маршрутизаторов, IP телефонии и других направлений. В понедельник сделаю более развернутый обзор эмитента.

📈 Газпром нефть #SIBN рекомендовала выплатить финальные дивиденды по итогам 2023 года в размере 19,49 руб. Суммарная выплата за весь год составит 102,43 руб. И здесь хочется отметить преимущества долгосрочного удержания активов, к цене моей покупки, например, див. доходность составила 37% годовых. Компания увеличила распределяемую долю от прибыли с 50% до 75%. Я тоже ожидал роста выплат, но более консервативного. Тем не менее, на ближайшие годы думаю, что объем выплат будет повышенным на фоне финансовых трудностей у Газпрома #GAZP. Продолжаю держать свою долю.

📈 ТМК #TRMK дал рекомендацию по дивидендам по итогам 2023 года в размере 9,51 руб. на акцию (ДД = 4%). Суммарная выплата за весь 2023 год составит 22,96 руб., что к текущей цене дает около 10% ДД. Пусть выплаты не очень большие, по сравнению с ключевой ставкой, но стабильные.

📉 На фоне стабильных выплат у одних компаний, акционеры других в этом году дивидендам порадоваться не смогут. СД Самолета #SMLT рекомендовал не распределять прибыль по итогам 2023 года. Еще раз убеждаемся в том, что див. политика (ДП) это про возможность выплаты, а не про обязанность. Напомню, что у Самолета есть прописанный в ДП минимальный размер выплаты в 5 млрд руб., но и эту сумму мы не увидим. Одновременно с этим, эмитент запустил новую программу байбэка на 10 млрд руб. Это поддержит котировки, но осадочек от невыплаты дивов останется.

📉 Еще один антирекорд ставит Whoosh #WUSH, СД которого также рекомендовал не распределять прибыль по итогам 2023 года. Ранее за 9 месяцев эмитент выплатил 10,25 руб. на акцию (ДД 3,3%). Формально выплата была, но подход компании немного расстраивает. Мы платим когда хотим и сколько хотим, а иногда вообще не платим. Снова к вопросу о непрозрачности и непредсказуемости денежных потоков. Вы либо платите один раз в год по его итогам, либо 2 раза в год, но стабильно. Лично для меня факт невыплаты дивидендов может свидетельствовать о начале проблем у бизнеса, хотя финансово их пока не видно. Привет ЕМЦ #GEMC! От них тоже ждем новостей и комментариев.

📉 ГМК Норникель #GMKN отменил итоговую выплату за 2023 год. Но здесь все было в рамках ожиданий, мы это разбирали ранее. Свободный денежный поток у компании сократился, с одной стороны, из-за снижения цен на металлы, с другой стороны, из-за программы капексов. Менеджмент не видит смысла платить акционерам за счет долга, который придется брать под высокую ставку, что логично. Рынок на данную новость почти не отреагировал. Идея в ГМК среднесрочно-долгосрочная, в ближайший год-два роста может и не произойти, но цены на металлы рано или поздно развернутся, а также снизится объем инвестиций, что позволит вернуться к более высоким выплатам, думаю.

🧐 Бум IPO продолжается, Мосбиржа #MOEX также планирует в этом году провести ряд Pre-IPO, когда вам акции компании предлагают дешевле, но до официального размещения. Последнее такое событие помню только с СПБ биржей и оно прошло не очень, мягко говоря. Надеюсь, что площадки и брокеры сделали выводы из той ситуации. Напомню, кто пропустил, тогда на PRE-IPO акции #SPBE продавали по 13,53 USD, а диапазон цен на IPO составил 10,5 - 11,4 USD.

☝️ Вообще рост числа размещений заставляет задуматься. Обычно после такого ажиотажа следует хорошая коррекция рынка, которая, возможно, уже начинается... Будем следить за развитием событий.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Доходность активов, валюта, дивиденды и другие новости фондового рынка

Ну что-ж, стратегия Sell in May and go away, о которой я напоминал в посте 30 апреля, оказалась не такой уж и плохой для текущего года по рынку РФ. Индекс Мосбиржи полной доходности MCFTR 17 мая давал 14% с начала года, после чего откатился до 3,5%. Это весьма скромно на фоне того, что безрисковые инструменты (облигации, вклады и фонды ликвидности) дают в среднем 16-17% годовых сейчас.

💵 Кто сидит в валюте с начала года тоже ничего не заработал, курс #USDRUB показал отрицательный рост на 3,5% за 6 месяцев. К юаню #CNYRUB рубль укрепился почти на 8% за рассматриваемый период, практически обнулив потенциальную доходность от купонов по юаневым бондам.

🥇 Золото #GLDRUB, вопреки всему рыночному скепсису, чувствует себя весьма неплохо. В рублях оно выросло на 10% с начала года, а в долларах на 13%. Я успел набрать хорошую долю в фондах на желтый металл и прокатился на этом движении.

📉 Из акций худшую динамику с начала года показывают газовики, Газпром #GAZP скорректировался на 27% и Новатэк #NVTK откатился на 25%. Но это было ожидаемо, напомню, Газпром серьезно продавили на новости об отмене дивидендов по итогам 2023 года, а на котировки Новатэка давят новые санкции со стороны США. Я думаю, что где-то близко могут быть интересные цены для докупок, если вы верите в данный сектор с горизонтом 12-24 месяца.

📉 Другие сырьевики тоже остаются под давлением, Норникель #GMKN с начала года потерял 20% на фоне снижения дивидендов и низких цен на ключевые металлы. Фосагро #PHOR до середины мая держала удар, но потом продавили вместе со всем рынком, в итоге видим -11% с начала текущего года. По Фосагро самое интересное будет на ГОСА, утвердят дивиденды, рекомендованные советом директоров или нет. Я больше склоняюсь к тому, что могут не утвердить, потому что выплата будет в долг и наращивать его на фоне высоких ставок сомнительное решение.

📈 Лучше рынка себя чувствуют истории роста, особенно те, у кого низкая долговая нагрузка. Озон #OZON с начала год вырос на 53%, Яндекс #YNDX на 60%, но обе эти компании пока не завершили редомициляюцию в РФ. Из российских бумаг в ТОПе Позитив #POSI с ростом на 53%, а вот Астра #ASTR под давлением, выросла всего на 14% с января.

🚀 Ну и нельзя забывать про БУМ IPO на нашем рынке. Я тут подвел статистику, в 2020 году у нас вышло 9 эмитентов, в 2021 году также 9 эмитентов, в 2022 году кроме Вуша никто не размещался, но если объединить с 2023 годом, то также 9 компаний. С начала текущего года мы видим 10 новых имен, если учитывать ВИ.ру и Промомед, это новый рекорд. И это только за полугодие, до конца года цифра может подрасти.

👍 Кстати, если интересно, могу снять подробное видео со статистикой по IPO с 2020 года, какие компании какую доходность показали, за счет чего и насколько было вообще интересно участвовать в размещениях. Ставьте лайки, если наберем выше среднего, на неделе выложу.

💰 Сегодня 1 июля, а в этом месяце, как вы знаете, приходит существенная часть дивидендов за весь год. Мне уже прилетели в пятницу по Мосбирже, жду еще из крупных позиций по ГПнефти (до 23.07), Роснефти (до 24.07) и Сберу (до 26.07). Пока не решил, куда направлю эти деньги, не исключаю, что просто потрачу на себя и близких 💳.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Ну что-ж, стратегия Sell in May and go away, о которой я напоминал в посте 30 апреля, оказалась не такой уж и плохой для текущего года по рынку РФ. Индекс Мосбиржи полной доходности MCFTR 17 мая давал 14% с начала года, после чего откатился до 3,5%. Это весьма скромно на фоне того, что безрисковые инструменты (облигации, вклады и фонды ликвидности) дают в среднем 16-17% годовых сейчас.

💵 Кто сидит в валюте с начала года тоже ничего не заработал, курс #USDRUB показал отрицательный рост на 3,5% за 6 месяцев. К юаню #CNYRUB рубль укрепился почти на 8% за рассматриваемый период, практически обнулив потенциальную доходность от купонов по юаневым бондам.

🥇 Золото #GLDRUB, вопреки всему рыночному скепсису, чувствует себя весьма неплохо. В рублях оно выросло на 10% с начала года, а в долларах на 13%. Я успел набрать хорошую долю в фондах на желтый металл и прокатился на этом движении.

📉 Из акций худшую динамику с начала года показывают газовики, Газпром #GAZP скорректировался на 27% и Новатэк #NVTK откатился на 25%. Но это было ожидаемо, напомню, Газпром серьезно продавили на новости об отмене дивидендов по итогам 2023 года, а на котировки Новатэка давят новые санкции со стороны США. Я думаю, что где-то близко могут быть интересные цены для докупок, если вы верите в данный сектор с горизонтом 12-24 месяца.

📉 Другие сырьевики тоже остаются под давлением, Норникель #GMKN с начала года потерял 20% на фоне снижения дивидендов и низких цен на ключевые металлы. Фосагро #PHOR до середины мая держала удар, но потом продавили вместе со всем рынком, в итоге видим -11% с начала текущего года. По Фосагро самое интересное будет на ГОСА, утвердят дивиденды, рекомендованные советом директоров или нет. Я больше склоняюсь к тому, что могут не утвердить, потому что выплата будет в долг и наращивать его на фоне высоких ставок сомнительное решение.

📈 Лучше рынка себя чувствуют истории роста, особенно те, у кого низкая долговая нагрузка. Озон #OZON с начала год вырос на 53%, Яндекс #YNDX на 60%, но обе эти компании пока не завершили редомициляюцию в РФ. Из российских бумаг в ТОПе Позитив #POSI с ростом на 53%, а вот Астра #ASTR под давлением, выросла всего на 14% с января.

🚀 Ну и нельзя забывать про БУМ IPO на нашем рынке. Я тут подвел статистику, в 2020 году у нас вышло 9 эмитентов, в 2021 году также 9 эмитентов, в 2022 году кроме Вуша никто не размещался, но если объединить с 2023 годом, то также 9 компаний. С начала текущего года мы видим 10 новых имен, если учитывать ВИ.ру и Промомед, это новый рекорд. И это только за полугодие, до конца года цифра может подрасти.

👍 Кстати, если интересно, могу снять подробное видео со статистикой по IPO с 2020 года, какие компании какую доходность показали, за счет чего и насколько было вообще интересно участвовать в размещениях. Ставьте лайки, если наберем выше среднего, на неделе выложу.

💰 Сегодня 1 июля, а в этом месяце, как вы знаете, приходит существенная часть дивидендов за весь год. Мне уже прилетели в пятницу по Мосбирже, жду еще из крупных позиций по ГПнефти (до 23.07), Роснефти (до 24.07) и Сберу (до 26.07). Пока не решил, куда направлю эти деньги, не исключаю, что просто потрачу на себя и близких 💳.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

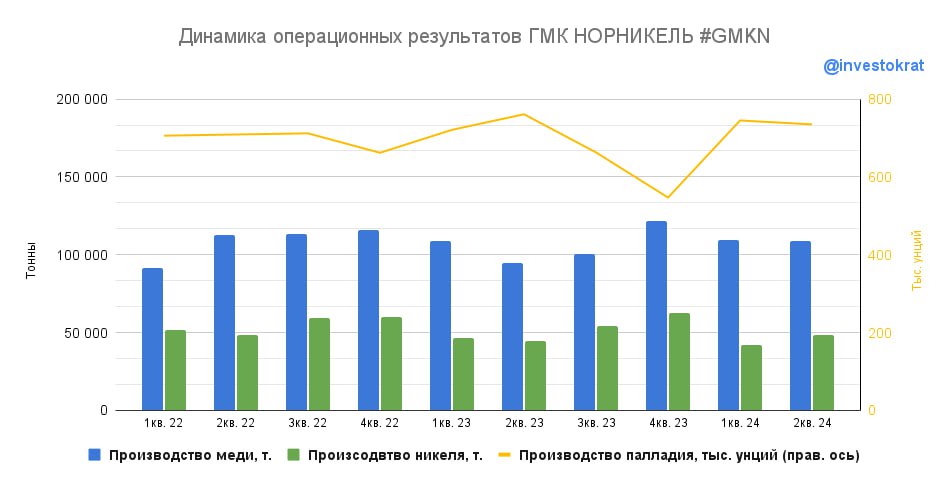

🛠 ГМК Норникель – разнонаправленная динамика и неопределенность

Когда мы говорим про сектор цветной металлургии в РФ, то первой компанией, которая приходит в голову, является ГМК Норникель. Бизнес имеет хорошо диверсифицированную корзину металлов, защищает от девальвации и всегда платил дивиденды своим акционерам.

❓ Но остается ли идея в Норникеле по-прежнему такой привлекательной и прозрачной? Попробуем сегодня разобраться.

Начнем со свежего операционного отчета за 1 полугодие текущего года.

✔️ Объем производства никеля практически не изменился, несущественно снизившись год к году (-1%) до 90,4 тыс. тонн. А вот цены на этот металл в рублях сократились на 9,3% с января по конец июля. Здесь наложилось сразу два фактора: падение долларовых цен на никель и укрепление рубля. В целом неплохой результат, учитывая, что на рыночную конъюнктуру компания повлиять не может и за период были плановые ремонты.

✔️ Объем производства палладия также на уровне прошлого года (1,5 млн тр. унций). А вот здесь снижение цены на металл в рублях более существенное (-17% с января). Если говорить о платине, то там объем производства сократился на 3% г/г, но она занимает несущественную долю в выручке.

📈 Теперь переходим к самому интересному - к меди. Объем производства за полугодие вырос на 7% г/г до 218,6 тыс. тонн. Цена с начала года в рублях выросла на 4,5%. Стоит отметить, что потенциал у данного сегмента достаточно большой. Медь активно используется в электромобилях, оборудовании для ВИЭ и в долгосрочной перспективе останется дефицитным металлом.

🧐 Получается, что сейчас операционно и финансово всю Группу вытягивает медный сегмент, несмотря на то что доля в выручке у него пока не ключевая. В это же время компания, как вы знаете, собирается перенести все производство меди в Китай и закрыть завод в Норильске (80% производства меди компании в моменте). Пока мы слышали только общие слова про эти планы, и в операционном отчете про этот проект нет ни слова. Это начинает вызывать вопросы...

✔️ Пока непонятно, какой положительный эффект может дать перенос медного производства в Поднебесную. Где гарантии, что лет через 5 мы по-прежнему будем дружить с Китаем и все понесенные инвестиции окупятся? Это риторический вопрос.

❗️Тут сразу добавляем неконтролируемый риск – получится ли из Поднебесной в будущем выводить денежные средства? Практика показывает, что некоторые китайские банки уже тормозят и отменяют платежи.

💰 И еще один важный вопрос, который волнует инвесторов и пока остается без ответа - дивиденды. Тот факт, что бизнес заработает в текущем году, сомнений не вызывает. Но если говорить о дивидендах в рамках вопроса Медного завода, тут есть одна дополнительная неизвестная – у кого еще кроме самого ГМК будет доля в будущем китайском предприятии?

☝️ Это важно, потому что, напомню, среди акционеров Быстринского ГОКа помимо Потанина есть китайский фонд Hopu Investments с долей 13,33%. И в прошлом году они себе успешно выплатили дивиденды, минуя миноритариев самого ГМК. Писал про это подробно в феврале. Риски схожей ситуации с медным заводом в Китае не нулевые!

💰 Что касается финансового положения Норникеля, здесь все неплохо. Компания, несмотря на снижение цен в текущем году на ряд металлов, все-равно остается прибыльным бизнесом, потому что себестоимость производства является одной из самых низких в мире. Более точно цифры разберем после выхода финансового отчета.

📌 Резюмируя вышесказанное, операционные результаты компании в рамках ожиданий. Но главные риски кроются не здесь, ведь возможная трансформация бизнеса может ударить по карману миноритарных акционеров. Надеюсь, что окажусь не прав и менеджмент раскроет подробную информацию по факту выхода финансового отчета.

#GMKN

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Когда мы говорим про сектор цветной металлургии в РФ, то первой компанией, которая приходит в голову, является ГМК Норникель. Бизнес имеет хорошо диверсифицированную корзину металлов, защищает от девальвации и всегда платил дивиденды своим акционерам.

❓ Но остается ли идея в Норникеле по-прежнему такой привлекательной и прозрачной? Попробуем сегодня разобраться.

Начнем со свежего операционного отчета за 1 полугодие текущего года.

✔️ Объем производства никеля практически не изменился, несущественно снизившись год к году (-1%) до 90,4 тыс. тонн. А вот цены на этот металл в рублях сократились на 9,3% с января по конец июля. Здесь наложилось сразу два фактора: падение долларовых цен на никель и укрепление рубля. В целом неплохой результат, учитывая, что на рыночную конъюнктуру компания повлиять не может и за период были плановые ремонты.

✔️ Объем производства палладия также на уровне прошлого года (1,5 млн тр. унций). А вот здесь снижение цены на металл в рублях более существенное (-17% с января). Если говорить о платине, то там объем производства сократился на 3% г/г, но она занимает несущественную долю в выручке.

📈 Теперь переходим к самому интересному - к меди. Объем производства за полугодие вырос на 7% г/г до 218,6 тыс. тонн. Цена с начала года в рублях выросла на 4,5%. Стоит отметить, что потенциал у данного сегмента достаточно большой. Медь активно используется в электромобилях, оборудовании для ВИЭ и в долгосрочной перспективе останется дефицитным металлом.

🧐 Получается, что сейчас операционно и финансово всю Группу вытягивает медный сегмент, несмотря на то что доля в выручке у него пока не ключевая. В это же время компания, как вы знаете, собирается перенести все производство меди в Китай и закрыть завод в Норильске (80% производства меди компании в моменте). Пока мы слышали только общие слова про эти планы, и в операционном отчете про этот проект нет ни слова. Это начинает вызывать вопросы...

✔️ Пока непонятно, какой положительный эффект может дать перенос медного производства в Поднебесную. Где гарантии, что лет через 5 мы по-прежнему будем дружить с Китаем и все понесенные инвестиции окупятся? Это риторический вопрос.

❗️Тут сразу добавляем неконтролируемый риск – получится ли из Поднебесной в будущем выводить денежные средства? Практика показывает, что некоторые китайские банки уже тормозят и отменяют платежи.

💰 И еще один важный вопрос, который волнует инвесторов и пока остается без ответа - дивиденды. Тот факт, что бизнес заработает в текущем году, сомнений не вызывает. Но если говорить о дивидендах в рамках вопроса Медного завода, тут есть одна дополнительная неизвестная – у кого еще кроме самого ГМК будет доля в будущем китайском предприятии?

☝️ Это важно, потому что, напомню, среди акционеров Быстринского ГОКа помимо Потанина есть китайский фонд Hopu Investments с долей 13,33%. И в прошлом году они себе успешно выплатили дивиденды, минуя миноритариев самого ГМК. Писал про это подробно в феврале. Риски схожей ситуации с медным заводом в Китае не нулевые!

💰 Что касается финансового положения Норникеля, здесь все неплохо. Компания, несмотря на снижение цен в текущем году на ряд металлов, все-равно остается прибыльным бизнесом, потому что себестоимость производства является одной из самых низких в мире. Более точно цифры разберем после выхода финансового отчета.

📌 Резюмируя вышесказанное, операционные результаты компании в рамках ожиданий. Но главные риски кроются не здесь, ведь возможная трансформация бизнеса может ударить по карману миноритарных акционеров. Надеюсь, что окажусь не прав и менеджмент раскроет подробную информацию по факту выхода финансового отчета.

#GMKN

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📉 Черная полоса Норильского никеля

🌊 ГМК Норникель попал в идеальный шторм. Давайте разберемся, с какими трудностями столкнулась компания и есть ли шансы из них выбраться в обозримой перспективе?

✔️ Снижение цен на металлы

В 1 полугодии текущего года цена на никель снизилась на 28% г/г, а на палладий на 35% под давлением роста производства никеля в Индонезии и замедления спроса со стороны автомобильной промышленности из-за снижения потребительской активности на развитых рынках.

Ситуация с медью и платиной обстоит гораздо лучше, цены на них выросли за аналогичный период на 4% и 3% соответственно. Однако, эти металлы несут гораздо меньший вклад в выручку, поэтому глобально изменить тренд не могут.

✔️ Высокие капитальные затраты и долговая нагрузка

❗️По прогнозу компании, капитальные затраты в 2024 году должны сохраниться примерно на прошлогоднем уровне (3 млрд долларов).

👉 В 1 полугодии мы увидели снижение капекса на 34% г/г в рублевом выражении на фоне изменения валютного курса и оптимизации расходов. Учитывая прогноз на год, во втором полугодии капекс может снова вырасти.

📉 Но даже с учетом текущего уровня кап. затрат, свободный денежный поток (в валюте) упал на 61% г/г. А если скорректировать на выплаты по долгу, то он и вовсе окажется отрицательным. В моменте компания не зарабатывает реального денежного потока для акционеров!

🧮 Что касается долга, то уплаченные проценты выросли на 70% г/г и составили 80% от чистой прибыли! А соотношение ND/EBITDA достигло 1,7х по сравнению с 1,2х годом ранее. Увеличение чистого долга на 24,7% г/г наложилось на снижение полугодовой EBITDA на 30%.

❌💰 Естественно, в таких условиях речи о выплате дивидендов не идет. Пока капекс и долговая нагрузка не будут снижены, а свободный денежный поток не станет стабильно положительным, платить дивиденды опасно для финансовой устойчивости бизнеса.

✔️ Санкции

Норникель, как и многие другие российские экспортеры, страдает от сложностей с логистикой и проблем с проведением трансграничных платежей. Кроме того, в августе попали под санкции США несколько дочерних сервисных компаний ГМК. Влияние этих санкций, на первый взгляд, не должно быть велико, так как не затрагивает сбытовый бизнес. Но его еще предстоит понять и оценить.

🇨🇳 Еще одним следствием санкций может стать закрытие медного производства в России и перенос его в Китай. Такой план весной этого года анонсировал Владимир Потанин, обосновав решение нерентабельностью проведения модернизации российских медных заводов, а также сокращением санкционных рисков. Естественно, процесс потребует времени, новых капитальных затрат и временного снижения производства.

👍 Из плюсов можно отметить выдающийся уровень контроля над операционными затратами, которые выросли всего на 2% г/г. Вспоминаем как другие компании страдают от инфляции расходов и гонки зарплат. На их фоне результат Норникеля смотрится более чем достойно.

🤔 Среднесрочный прогноз по рынкам металлов не вселяет большого оптимизма. Компания ждет сохранения профицита в никеле на горизонте 24-25 года и сокращения дефицита палладия.

📌 Все выглядит так, как будто момент для покупки акций еще не пришел. Компания переживает тяжелый циклический спад, на который наложился ряд других проблем. Но намеков на разворот тенденции также пока не наблюдается.

#GMKN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🌊 ГМК Норникель попал в идеальный шторм. Давайте разберемся, с какими трудностями столкнулась компания и есть ли шансы из них выбраться в обозримой перспективе?

✔️ Снижение цен на металлы

В 1 полугодии текущего года цена на никель снизилась на 28% г/г, а на палладий на 35% под давлением роста производства никеля в Индонезии и замедления спроса со стороны автомобильной промышленности из-за снижения потребительской активности на развитых рынках.

Ситуация с медью и платиной обстоит гораздо лучше, цены на них выросли за аналогичный период на 4% и 3% соответственно. Однако, эти металлы несут гораздо меньший вклад в выручку, поэтому глобально изменить тренд не могут.

✔️ Высокие капитальные затраты и долговая нагрузка

❗️По прогнозу компании, капитальные затраты в 2024 году должны сохраниться примерно на прошлогоднем уровне (3 млрд долларов).

👉 В 1 полугодии мы увидели снижение капекса на 34% г/г в рублевом выражении на фоне изменения валютного курса и оптимизации расходов. Учитывая прогноз на год, во втором полугодии капекс может снова вырасти.

📉 Но даже с учетом текущего уровня кап. затрат, свободный денежный поток (в валюте) упал на 61% г/г. А если скорректировать на выплаты по долгу, то он и вовсе окажется отрицательным. В моменте компания не зарабатывает реального денежного потока для акционеров!

🧮 Что касается долга, то уплаченные проценты выросли на 70% г/г и составили 80% от чистой прибыли! А соотношение ND/EBITDA достигло 1,7х по сравнению с 1,2х годом ранее. Увеличение чистого долга на 24,7% г/г наложилось на снижение полугодовой EBITDA на 30%.

❌💰 Естественно, в таких условиях речи о выплате дивидендов не идет. Пока капекс и долговая нагрузка не будут снижены, а свободный денежный поток не станет стабильно положительным, платить дивиденды опасно для финансовой устойчивости бизнеса.

✔️ Санкции

Норникель, как и многие другие российские экспортеры, страдает от сложностей с логистикой и проблем с проведением трансграничных платежей. Кроме того, в августе попали под санкции США несколько дочерних сервисных компаний ГМК. Влияние этих санкций, на первый взгляд, не должно быть велико, так как не затрагивает сбытовый бизнес. Но его еще предстоит понять и оценить.

🇨🇳 Еще одним следствием санкций может стать закрытие медного производства в России и перенос его в Китай. Такой план весной этого года анонсировал Владимир Потанин, обосновав решение нерентабельностью проведения модернизации российских медных заводов, а также сокращением санкционных рисков. Естественно, процесс потребует времени, новых капитальных затрат и временного снижения производства.

👍 Из плюсов можно отметить выдающийся уровень контроля над операционными затратами, которые выросли всего на 2% г/г. Вспоминаем как другие компании страдают от инфляции расходов и гонки зарплат. На их фоне результат Норникеля смотрится более чем достойно.

🤔 Среднесрочный прогноз по рынкам металлов не вселяет большого оптимизма. Компания ждет сохранения профицита в никеле на горизонте 24-25 года и сокращения дефицита палладия.

📌 Все выглядит так, как будто момент для покупки акций еще не пришел. Компания переживает тяжелый циклический спад, на который наложился ряд других проблем. Но намеков на разворот тенденции также пока не наблюдается.

#GMKN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Курс доллара, акции, ключевая ставка и другие важные новости фондового рынка

💵 Экспортеры наконец-то дождались, если не роста цен на сырье, то, хотя бы ослабления рубля. Курс доллара вырастал до 114 рублей в пике, потом откатился к уровню 106 руб. С начала года рост составил почти 20%, а с минимумов лета около 25%.Так что отчеты за 4 квартал могут быть чуть лучше ожиданий по ряду эмитентов.

🛢 В первую очередь от высокого курса выигрывает нефтянка, особенно Сургутнефтегаз (префы) #SNGSP. Но, как ни странно, данный актив за неделю упал на 2,8%. Напомню, что у компании, помимо основного нефтяного бизнеса, есть значительная валютная кубышка, которая переоценивается, увеличивая чистую прибыль. А чистая прибыль является базой для выплаты дивидендов на привилегированные акции по Уставу. Поэтому и странно видеть такую динамику, я испугался и немного докупил.

📈 Другие представители сектора чувствуют себя получше. Так, Газпромнефть #SIBN выросла на 6,75% за неделю, Татнефть #TATN более, чем на 5,7%, Роснефть #ROSN на 5,4%. Даже Газпром #GAZP в плюсе с ростом на 5,8%.

📉 Пару слов про аутсайдеров текущей недели. Аэрофлот #AFLT потерял почти 10% после хорошего отскока наверх. Сейчас его акции рисуют двойную вершину (любителям тех. анализа), поэтому, возможно дальнейшее движение вниз. К сожалению, не все компании выигрывают от ослабления национальной валюты. Не разделяют оптимизма и инвесторы ПИК #PIKK, продавливая акции на 6%. Несмотря на то, что компания является лидером сектора с собственными производственными мощностями, за последние 3 года она принесла своим акционерам минус 62,5% (без учета дивидендов).

📈 Лучше рынка себя чувствуют акции ГМК Норникеля #GMKN, которые подросли за неделю почти на 9%. Но здесь ожидаемо, компания остается экспортером и ей выгоден слабый рубль. А вот рост акций МТС #MTSS более, чем на 6% сложно объяснить (хотя, как акционеру приятно, конечно). Впереди висит риск потенциального роста ставок 20 декабря, что продолжит негативно влиять на стоимость обслуживания долга. Но, возможно, МТС тоже стал экспортером, я что-то пропустил?

😱 Bloomberg допустил рост ключевой ставки до 25% в декабре. Одной из причин указывают как раз ослабление национальной валюты в конце ноября. Обычно эти ребята редко ошибаются, поэтому пристегиваем ремни, но держим пальцы крестиком.

😈 Нашу экономику не сломили санкции, эмбарго на ряд товаров, отказ от нефти и газа со стороны ЕС, ослабление рубля.... Но все, что не смогли сделать западные страны, решил доделать ЦБ, видимо. Прилетело откуда не ждали, что называется. Правда, надо отдать должное, регулятор принимал разумные решения, которые позволили нам устоять в 2020 году и, самое главное, в 2022 году. Надеюсь, что здесь тоже у них тоже есть стратегия, которой они придерживаются (с).

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💵 Экспортеры наконец-то дождались, если не роста цен на сырье, то, хотя бы ослабления рубля. Курс доллара вырастал до 114 рублей в пике, потом откатился к уровню 106 руб. С начала года рост составил почти 20%, а с минимумов лета около 25%.Так что отчеты за 4 квартал могут быть чуть лучше ожиданий по ряду эмитентов.

🛢 В первую очередь от высокого курса выигрывает нефтянка, особенно Сургутнефтегаз (префы) #SNGSP. Но, как ни странно, данный актив за неделю упал на 2,8%. Напомню, что у компании, помимо основного нефтяного бизнеса, есть значительная валютная кубышка, которая переоценивается, увеличивая чистую прибыль. А чистая прибыль является базой для выплаты дивидендов на привилегированные акции по Уставу. Поэтому и странно видеть такую динамику, я испугался и немного докупил.

📈 Другие представители сектора чувствуют себя получше. Так, Газпромнефть #SIBN выросла на 6,75% за неделю, Татнефть #TATN более, чем на 5,7%, Роснефть #ROSN на 5,4%. Даже Газпром #GAZP в плюсе с ростом на 5,8%.

📉 Пару слов про аутсайдеров текущей недели. Аэрофлот #AFLT потерял почти 10% после хорошего отскока наверх. Сейчас его акции рисуют двойную вершину (любителям тех. анализа), поэтому, возможно дальнейшее движение вниз. К сожалению, не все компании выигрывают от ослабления национальной валюты. Не разделяют оптимизма и инвесторы ПИК #PIKK, продавливая акции на 6%. Несмотря на то, что компания является лидером сектора с собственными производственными мощностями, за последние 3 года она принесла своим акционерам минус 62,5% (без учета дивидендов).

📈 Лучше рынка себя чувствуют акции ГМК Норникеля #GMKN, которые подросли за неделю почти на 9%. Но здесь ожидаемо, компания остается экспортером и ей выгоден слабый рубль. А вот рост акций МТС #MTSS более, чем на 6% сложно объяснить (хотя, как акционеру приятно, конечно). Впереди висит риск потенциального роста ставок 20 декабря, что продолжит негативно влиять на стоимость обслуживания долга. Но, возможно, МТС тоже стал экспортером, я что-то пропустил?

😱 Bloomberg допустил рост ключевой ставки до 25% в декабре. Одной из причин указывают как раз ослабление национальной валюты в конце ноября. Обычно эти ребята редко ошибаются, поэтому пристегиваем ремни, но держим пальцы крестиком.

😈 Нашу экономику не сломили санкции, эмбарго на ряд товаров, отказ от нефти и газа со стороны ЕС, ослабление рубля.... Но все, что не смогли сделать западные страны, решил доделать ЦБ, видимо. Прилетело откуда не ждали, что называется. Правда, надо отдать должное, регулятор принимал разумные решения, которые позволили нам устоять в 2020 году и, самое главное, в 2022 году. Надеюсь, что здесь тоже у них тоже есть стратегия, которой они придерживаются (с).

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧐 Что происходит в компании ГМК Норникель?

Вышло интересное интервью Владимира Потанина, где он ответил на ряд вопросов, которые касаются, как макроэкономики и геополитики, так и бизнеса Норникеля в частности.

⚖️ В чем-то я с Потаниным согласен, а в чем-то не совсем. Например, он является противником субсидируемых кредитов для бизнеса, но при этом ратует за рост производства. Одно немного противоречит другому.

📈 Во всем развитом мире, где сложился капиталистический уклад, предприятия растут и развиваются на заемные средства. И эти средства там более доступны (под более низкие процентные ставки), чем у нас последние 1,5 года. ГМК, кстати, не является исключением. За последние 2 года размер его кредитов и займов вырос с 820 млрд руб. до более, чем 1 трлн руб.

💰 Несложно догадаться, что и стоимость обслуживания долга продолжает расти. И по сути сейчас бизнес начинает больше работать на кредиторов (банки), чем на собственных акционеров. Это видно по размеру дивидендных выплат, которых не было за 2022 год и за 2024 год тоже не планируются, а за 2023 год распределили лишь 915 руб. на акцию. (до сплита).

🏦 В интервью Владимир Олегович много раз говорил про увеличение отчисляемых налогов, социальные и экологические проекты, но лишь вскользь про акционерную стоимость. Понятно, что компания является одной из крупнейших в РФ и несет определенную социальную нагрузку. Но пока структура остается ПАО, правильно было бы соблюдать интересы всех сторон.

📉 К слову про акционерную стоимость – индекс Мосбиржи полной доходности (с учетом дивидендов) с января 2022 года упал на 18%, а акции ГМК Норникеля также с учетом дивидендов скорректировались на 54%! И это при условии, что западные санкции коснулись лишь части сервисных подразделений компании, а сам Норникель не под санкциями.

🧐 Акции отстали от рынка не на десятки процентов, а в 3 раза! Это свидетельствует либо об очень неэффективном управлении, либо о проблемах с рынками сбыта, либо обо всем в совокупности. У компании действительно накопился существенный оборотный капитал (4 млрд долл. при средней за прошлые годы в 1 млрд долл.). Но в такой ситуации, разумно было бы поработать над сокращением издержек, как делают в кризисные периоды. Этого пока не видно.

✔️ Я согласен с Владимиром Олеговичем в том, что неразумно делать выплаты акционерам, когда отсутствует свободный денежный поток. Рынок металлов проходит низ цикла и нужно дождаться разворота. Но тогда это должно относиться ко всем акционерам без исключения. А здесь получается, что миноритарии ГМК Норникеля ждут лучших времен без дивидендов и с глубокой просадкой, а владельцы дочернего Быстринского ГОКа, среди которых сам Владимир Олегович, продолжают их получать...

💵 Даже текущее ослабление рубля, которое выгодно для всех экспортеров, не улучшило финансовую ситуацию в бизнесе. И серьезной работы по снижению издержек также не видно.

🏦 ГМК хороший пример того, что отсутствует мотивация у менеджмента по наращиванию акционерной стоимости. Отчасти это может быть связано с тем, что у Потанина сейчас больше интерес к банковскому сектору и финтеху. Напомню, что он является мажоритарием также в Т-банке, который консолидирует Росбанк. А в это время Норникель из ТОП истории в секторе цветной металлургии медленно превращается в "гадкого утенка". Даже Полюс вышел из тени, начал общаться с миноритариями и утвердил дивиденды впервые за последние 3 года. Хочется верить, что ГМК последует этому примеру.

📌 Резюмируя, при среднесрочных и долгосрочных инвестициях, как видите, важен не только сам бизнес, но и менеджмент, от которого многое зависит. Подорвать доверие миноритариев легко, а вот на восстановление понадобится много времени, если такая цель стоит, конечно. Несмотря на очень привлекательные цены на акции #GMKN, покупать их пока не тороплюсь из-за неопределенности, куда же все-таки плывет этот корабль.

#GMKN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышло интересное интервью Владимира Потанина, где он ответил на ряд вопросов, которые касаются, как макроэкономики и геополитики, так и бизнеса Норникеля в частности.

⚖️ В чем-то я с Потаниным согласен, а в чем-то не совсем. Например, он является противником субсидируемых кредитов для бизнеса, но при этом ратует за рост производства. Одно немного противоречит другому.

📈 Во всем развитом мире, где сложился капиталистический уклад, предприятия растут и развиваются на заемные средства. И эти средства там более доступны (под более низкие процентные ставки), чем у нас последние 1,5 года. ГМК, кстати, не является исключением. За последние 2 года размер его кредитов и займов вырос с 820 млрд руб. до более, чем 1 трлн руб.

💰 Несложно догадаться, что и стоимость обслуживания долга продолжает расти. И по сути сейчас бизнес начинает больше работать на кредиторов (банки), чем на собственных акционеров. Это видно по размеру дивидендных выплат, которых не было за 2022 год и за 2024 год тоже не планируются, а за 2023 год распределили лишь 915 руб. на акцию. (до сплита).

🏦 В интервью Владимир Олегович много раз говорил про увеличение отчисляемых налогов, социальные и экологические проекты, но лишь вскользь про акционерную стоимость. Понятно, что компания является одной из крупнейших в РФ и несет определенную социальную нагрузку. Но пока структура остается ПАО, правильно было бы соблюдать интересы всех сторон.

📉 К слову про акционерную стоимость – индекс Мосбиржи полной доходности (с учетом дивидендов) с января 2022 года упал на 18%, а акции ГМК Норникеля также с учетом дивидендов скорректировались на 54%! И это при условии, что западные санкции коснулись лишь части сервисных подразделений компании, а сам Норникель не под санкциями.

🧐 Акции отстали от рынка не на десятки процентов, а в 3 раза! Это свидетельствует либо об очень неэффективном управлении, либо о проблемах с рынками сбыта, либо обо всем в совокупности. У компании действительно накопился существенный оборотный капитал (4 млрд долл. при средней за прошлые годы в 1 млрд долл.). Но в такой ситуации, разумно было бы поработать над сокращением издержек, как делают в кризисные периоды. Этого пока не видно.

✔️ Я согласен с Владимиром Олеговичем в том, что неразумно делать выплаты акционерам, когда отсутствует свободный денежный поток. Рынок металлов проходит низ цикла и нужно дождаться разворота. Но тогда это должно относиться ко всем акционерам без исключения. А здесь получается, что миноритарии ГМК Норникеля ждут лучших времен без дивидендов и с глубокой просадкой, а владельцы дочернего Быстринского ГОКа, среди которых сам Владимир Олегович, продолжают их получать...

💵 Даже текущее ослабление рубля, которое выгодно для всех экспортеров, не улучшило финансовую ситуацию в бизнесе. И серьезной работы по снижению издержек также не видно.

🏦 ГМК хороший пример того, что отсутствует мотивация у менеджмента по наращиванию акционерной стоимости. Отчасти это может быть связано с тем, что у Потанина сейчас больше интерес к банковскому сектору и финтеху. Напомню, что он является мажоритарием также в Т-банке, который консолидирует Росбанк. А в это время Норникель из ТОП истории в секторе цветной металлургии медленно превращается в "гадкого утенка". Даже Полюс вышел из тени, начал общаться с миноритариями и утвердил дивиденды впервые за последние 3 года. Хочется верить, что ГМК последует этому примеру.

📌 Резюмируя, при среднесрочных и долгосрочных инвестициях, как видите, важен не только сам бизнес, но и менеджмент, от которого многое зависит. Подорвать доверие миноритариев легко, а вот на восстановление понадобится много времени, если такая цель стоит, конечно. Несмотря на очень привлекательные цены на акции #GMKN, покупать их пока не тороплюсь из-за неопределенности, куда же все-таки плывет этот корабль.

#GMKN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

РБК

Потанин: «Ужасно, когда бизнес производит меньше денег, чем потребляет»

О природе текущей инфляции, проблеме с длинными дешевыми деньгами, а также почему с курсом от 100 до 110 руб. за доллар «страна может жить», в интервью телеканалу РБК рассказал глава «Норникеля»

⛏️ ГМК Норникель: есть ли надежда на разворот?

Норильский Никель из былого любимчика дивидендных инвесторов превратился в забытого рынком падшего ангела. Но это не повод совсем убирать бумагу с радаров. Ведь именно в таких условиях, на дне цикла, и рождаются лучшие точки входа. Однако, всегда есть риск, что этот базовый принцип может не сработать в отдельно взятой бумаге. Например, так произошло в Сегеже, потонувшей под тяжестью долгов, так и не дождавшись циклического разворота.

❗️Сегодня мы сделаем акцент на свежих производственных данных, а после выхода финансовой отчетности оценим денежные потоки и долговую нагрузку ГМК.

🏭 Операционные результаты

Здесь я не увидел ничего провального, но и примечательного тоже. Производство никеля снизилось на 2% г/г. Меди, палладия и платины выросло на 2%, 3% и 0,5% соответственно.

2️⃣5️⃣ Прогноз на этот год также не обещает взрывного роста производства. Цифры колеблются плюс-минус около отметок 2024 года

👍 Из позитивных моментов отметим окончание ремонтов плавильных печей. А также выход на проектную мощность серной программы. Все это может помочь снизить капитальные затраты в будущем. Что подтверждается и бюджетным планом на 2025 год, согласно которому, капитальные затраты должны снизиться более чем на 10% в валюте.

📉 Падение цен на металлы: никеля - более чем на 20%, палладия - более чем на 30% не оставило шансов для раскрытия идеи в прошлом году. Может ли это стать разворотной точкой? В теории - да, если производители начнут сокращать выпуск продукции на фоне низких цен. Надежда на крупнейшего производителя никеля в мире (Индонезию) пока не оправдалась. Квота на добычу металла в 2025 году не сократилась, а даже выросла, несмотря на предыдущие заявления о планах по сокращению.

📌 Из производственного отчета и других данных можно сделать вывод, что на Норникель в моменте действуют разнонаправленные факторы. С одной стороны, капекс постепенно снижается и компания проводит оптимизацию расходов. С другой стороны, конъюнктура на рынках основной продукции пока слабая и триггеры для разворота еще не реализовались.

#GMKN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Норильский Никель из былого любимчика дивидендных инвесторов превратился в забытого рынком падшего ангела. Но это не повод совсем убирать бумагу с радаров. Ведь именно в таких условиях, на дне цикла, и рождаются лучшие точки входа. Однако, всегда есть риск, что этот базовый принцип может не сработать в отдельно взятой бумаге. Например, так произошло в Сегеже, потонувшей под тяжестью долгов, так и не дождавшись циклического разворота.

❗️Сегодня мы сделаем акцент на свежих производственных данных, а после выхода финансовой отчетности оценим денежные потоки и долговую нагрузку ГМК.

🏭 Операционные результаты

Здесь я не увидел ничего провального, но и примечательного тоже. Производство никеля снизилось на 2% г/г. Меди, палладия и платины выросло на 2%, 3% и 0,5% соответственно.

2️⃣5️⃣ Прогноз на этот год также не обещает взрывного роста производства. Цифры колеблются плюс-минус около отметок 2024 года

👍 Из позитивных моментов отметим окончание ремонтов плавильных печей. А также выход на проектную мощность серной программы. Все это может помочь снизить капитальные затраты в будущем. Что подтверждается и бюджетным планом на 2025 год, согласно которому, капитальные затраты должны снизиться более чем на 10% в валюте.

📉 Падение цен на металлы: никеля - более чем на 20%, палладия - более чем на 30% не оставило шансов для раскрытия идеи в прошлом году. Может ли это стать разворотной точкой? В теории - да, если производители начнут сокращать выпуск продукции на фоне низких цен. Надежда на крупнейшего производителя никеля в мире (Индонезию) пока не оправдалась. Квота на добычу металла в 2025 году не сократилась, а даже выросла, несмотря на предыдущие заявления о планах по сокращению.

📌 Из производственного отчета и других данных можно сделать вывод, что на Норникель в моменте действуют разнонаправленные факторы. С одной стороны, капекс постепенно снижается и компания проводит оптимизацию расходов. С другой стороны, конъюнктура на рынках основной продукции пока слабая и триггеры для разворота еще не реализовались.

#GMKN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

☎️ ГМК Норникель - тезисы звонка с менеджментом

В понедельник компания выпустила финансовый отчет по МСФО за 2024 год, а 11 февраля менеджмент провел звонок с инвесторами и аналитиками.

✔️ Приятно, что IR Норникеля поддерживает связь с миноритариями. Я сам являюсь акционером, поэтому стараюсь не пропускать такие события. Сегодня тезисно расскажу главное с цифрами из отчета.

📉 Выручка за год снизилась на 13% г/г до 12,54 млрд долл. EBITDA сократилась на 25% г/г до 5,2 млрд долл. Главные факторы снижения - слабая рыночная конъюнктура на фоне падения цен на никель и палладий. Негатива добавили и экспортные пошлины, и сохраняющиеся сложности с трансграничными платежами.

☝️ На цены металлов менеджмент Норникеля повлиять не может, поэтому они начали работу над снижением издержек. На фоне ослабления рубля операционные расходы (зарабатывают в валюте, а издержки несут в рублях) снизились на 3% г/г, а капитальные вложения урезали сразу на 20% до 2,4 млрд долл.

📈 Падение финансовых показателей наблюдается не по всем предприятиям, входящим в Группу. Быстринский ГОК нарастил выручку на 13% г/г, его EBITDA выросла на 25% при рекордной рентабельности в 73%. Главная причина - рост цен на золото и медь, которые являются ключевыми металлами Быстринского месторождения. Жаль, что в свое время (2019 год) тема с IPO данного предприятия сошла на нет.

💰 Когда ждать дивиденды?

С одной стороны, у компании есть див. политика, где минимальный размер выплаты акционерам установлен в 30% от консолидированной EBITDA. Но по итогам 2024 года менеджмент рекомендовал дивиденды не выплачивать, ссылаясь на скорректированный свободный денежный поток (FCF).

☝️ Озвученные негативные факторы влияния на бизнес компании – это экономическая нестабильность и инвестиционные обязательства вместе с задачей удерживать финансовую устойчивость.

С финансовой точки зрения, многие факторы говорили в пользу распределения части средств акционерам ГМК:

✔️ Отношение чистого долга к EBITDA = 1,7x, что меньше ориентира в 2х.

✔️ FCF = 1,86 млрд долл., а скорректированный показатель 335 млн долл.

💵 Выплата по див. политике ориентировала нас на сумму в 1,56 млрд долл. (около 10 руб. на акцию), что ниже показателя FCF до корректировок. Но менеджмент указал на то, что финальное решение принимают акционеры, а главный акционер Владимир Потанин, видимо, пока в этих выплатах не заинтересован.

✔️ Одновременно менеджмент подтвердил готовность и обязательства платить дивиденды акционерам Быстринского ГОК, то есть самому ГМК во главе с Владимиром Потаниным и компании Интеррос, которая принадлежит ему же.

❓Главный вопрос - как будет действовать Норникель, когда цены на рынках сбыта вырастут? Возможен риск, что снова найдется причина и повод не делиться прибылью с акционерами в пользу инвестиций (в том числе в СП по медному заводу в Китае). Это нужно учитывать.

Были и другие интересные вопросы на звонке:

❓ Какие KPI у менеджмента ГМК?

- Из финансовых метрик - это скорректированный FCF. Ну и мы видим, что действительно ведется работа над издержками.

❓ За счет чего запланировано погашение долга на 3 млрд долл. в 2025 г.?

- Компания уже готовит ликвидность для этого, есть кэш и кредитные линии.

❓ Какие кап. затраты и инфляция расходов ожидаются в 2025 году?

- Капексы ожидаются на уровне 2,1 - 2,2 млрд долл. По инфляции ситуация интереснее, менеджмент настроен не увеличивать расходы г/г, в том числе за счет отмены экспортных пошлин. В рублевом эквиваленте дали ориентир, что издержки будут на уровне 2024 года.

📌 Резюмируя, компания поддерживает связь с инвесторами, это плюс. Но на звонке чувствуется неуверенность в ответах по многим вопросам: либо не готовы пока отвечать, либо есть какие-то нюансы. Сейчас у инвесторов ожидаемое разочарование. Но в том, что долгосрочно бизнес интересный и перспективный - сомнений нет. Свою долю акций компании продолжаю удерживать.

#GMKN

❤️ Благодарю за ваш лайк, если пост был полезен.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В понедельник компания выпустила финансовый отчет по МСФО за 2024 год, а 11 февраля менеджмент провел звонок с инвесторами и аналитиками.

✔️ Приятно, что IR Норникеля поддерживает связь с миноритариями. Я сам являюсь акционером, поэтому стараюсь не пропускать такие события. Сегодня тезисно расскажу главное с цифрами из отчета.

📉 Выручка за год снизилась на 13% г/г до 12,54 млрд долл. EBITDA сократилась на 25% г/г до 5,2 млрд долл. Главные факторы снижения - слабая рыночная конъюнктура на фоне падения цен на никель и палладий. Негатива добавили и экспортные пошлины, и сохраняющиеся сложности с трансграничными платежами.

☝️ На цены металлов менеджмент Норникеля повлиять не может, поэтому они начали работу над снижением издержек. На фоне ослабления рубля операционные расходы (зарабатывают в валюте, а издержки несут в рублях) снизились на 3% г/г, а капитальные вложения урезали сразу на 20% до 2,4 млрд долл.

📈 Падение финансовых показателей наблюдается не по всем предприятиям, входящим в Группу. Быстринский ГОК нарастил выручку на 13% г/г, его EBITDA выросла на 25% при рекордной рентабельности в 73%. Главная причина - рост цен на золото и медь, которые являются ключевыми металлами Быстринского месторождения. Жаль, что в свое время (2019 год) тема с IPO данного предприятия сошла на нет.

💰 Когда ждать дивиденды?

С одной стороны, у компании есть див. политика, где минимальный размер выплаты акционерам установлен в 30% от консолидированной EBITDA. Но по итогам 2024 года менеджмент рекомендовал дивиденды не выплачивать, ссылаясь на скорректированный свободный денежный поток (FCF).

☝️ Озвученные негативные факторы влияния на бизнес компании – это экономическая нестабильность и инвестиционные обязательства вместе с задачей удерживать финансовую устойчивость.

С финансовой точки зрения, многие факторы говорили в пользу распределения части средств акционерам ГМК:

✔️ Отношение чистого долга к EBITDA = 1,7x, что меньше ориентира в 2х.

✔️ FCF = 1,86 млрд долл., а скорректированный показатель 335 млн долл.

💵 Выплата по див. политике ориентировала нас на сумму в 1,56 млрд долл. (около 10 руб. на акцию), что ниже показателя FCF до корректировок. Но менеджмент указал на то, что финальное решение принимают акционеры, а главный акционер Владимир Потанин, видимо, пока в этих выплатах не заинтересован.

✔️ Одновременно менеджмент подтвердил готовность и обязательства платить дивиденды акционерам Быстринского ГОК, то есть самому ГМК во главе с Владимиром Потаниным и компании Интеррос, которая принадлежит ему же.

❓Главный вопрос - как будет действовать Норникель, когда цены на рынках сбыта вырастут? Возможен риск, что снова найдется причина и повод не делиться прибылью с акционерами в пользу инвестиций (в том числе в СП по медному заводу в Китае). Это нужно учитывать.

Были и другие интересные вопросы на звонке:

❓ Какие KPI у менеджмента ГМК?

- Из финансовых метрик - это скорректированный FCF. Ну и мы видим, что действительно ведется работа над издержками.

❓ За счет чего запланировано погашение долга на 3 млрд долл. в 2025 г.?

- Компания уже готовит ликвидность для этого, есть кэш и кредитные линии.

❓ Какие кап. затраты и инфляция расходов ожидаются в 2025 году?

- Капексы ожидаются на уровне 2,1 - 2,2 млрд долл. По инфляции ситуация интереснее, менеджмент настроен не увеличивать расходы г/г, в том числе за счет отмены экспортных пошлин. В рублевом эквиваленте дали ориентир, что издержки будут на уровне 2024 года.

📌 Резюмируя, компания поддерживает связь с инвесторами, это плюс. Но на звонке чувствуется неуверенность в ответах по многим вопросам: либо не готовы пока отвечать, либо есть какие-то нюансы. Сейчас у инвесторов ожидаемое разочарование. Но в том, что долгосрочно бизнес интересный и перспективный - сомнений нет. Свою долю акций компании продолжаю удерживать.

#GMKN

❤️ Благодарю за ваш лайк, если пост был полезен.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}