🔥 Коррекция, дивиденды, налоги и другие новости фондового рынка

📉 На рынке началась полноценная коррекция. Для кого-то это негативное событие, а для кого-то наоборот, позитивное. Последние 3 месяца доля акций в моем глобальном портфеле не превышала 35%, интересных идей не было, а качественные активы оценивались близко к справедливым уровням. Желания активно покупать акции в такой ситуации не возникает, как вы понимаете. Поэтому, формировал позиции в консервативных инструментах, в виде облигаций (в т.ч. длинных), фондах ликвидности и золоте.

🧐 На самом деле пока страшного ничего не случилось, индекс скорректировался всего на 8%, среднестатистическая коррекция обычно находится в диапазоне 10-15%, так что потенциал падения еще сохраняется. Это я к тому, что если есть кубышка, лучше ее тратить равномерно и постепенно. Часть акций я как раз купил вчера и сегодня, остальное планирую докупать в случае дальнейшего снижения.

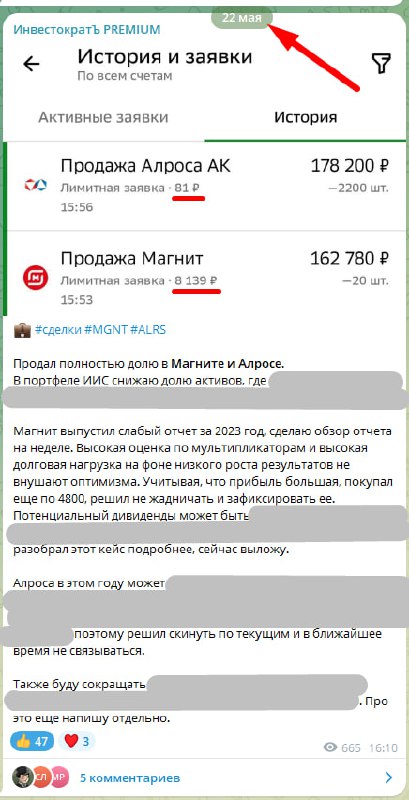

☝️ Но жареным попахивало уже давно, кто следит за мультипликаторами и дивидендами, начали разгрузку позиций. В том числе и я продавал акции, в которых не планирую сидеть долго. Поменял некоторые идеи на более перспективные, так, удалось продать Магнит #MGNT по 8139 руб., Алросу #ALRS по 81 руб. и ряд других бумаг. Напомню, все сделки и идеи публикую в режиме онлайн в нашем закрытом клубе, пример такого поста прикрепил в виде скриншота ниже. В закрытом канале выходит более глубокая аналитика и моя личная оценка каждого эмитента, включая целевые уровни покупки и продажи.

📈 Как писал выше, инвесторы, которые имеют долю кэша в портфеле, должны быть рады, что рынок дает возможность купить хорошие активы со скидкой. Размер этой скидки может расти какое-то время, я обычно в таких ситуациях покупаю лесенкой, потому что угадать где будет разворот невозможно. Сейчас открылся ряд идей в транспортном, металлургическом, финансовом, нефтегазовом и некоторых других секторах.

🛒 Магнит разочаровал рынок низким дивидендом. Вчера вышла рекомендация распределить 412,13 руб. на акцию по итогам года. Суммарная выплата за 2023 год составила 824,26 руб. К цене акции на момент выхода новости ДД была на уровне 10,7%, что вынудило инвесторов начать распродажи. Котировки снизились более, чем на 8% и могут продолжить падение.

🏆 Полюс #PLZL и ЮГК #UGLD также рекомендовали не распределять прибыль акционерам по итогам 2023 года. Зачем эти компании вообще принимают дивидендные политики - непонятно. Объяснения невыплатам есть, Полюс копит деньги на развитие Сухого Лога, а у ЮГК, как бы банально это ни звучало, просто не было прибыли по итогам 2023 года...

💵 Совет директоров Фосагро #PHOR интересно отличился в плане дивидендов. Они просто выдали чек акционерам и сказали - сумму впишите сами... На самом деле там были варианты, но за всю историю на рынке не припомню такого подхода. Несмотря на снижение суммарной выплаты за 2023 год, скоро в бизнесе может появиться идея для покупок, на мой взгляд.

💰 Я надеюсь, что вы уже ознакомились с новыми налоговыми изменениями, которые вступят в силу с января 2025 года. Напишу новую прогрессивную шкалу по НДФЛ:

Годовой доход до 2,4 млн руб. - ставка 13%;

Годовой доход от 2,4 до 5 млн руб. - ставка 15%;

Годовой доход до 5 до 20 млн руб. - ставка 18%;

Ну и т.д., думаю, что основной части наших подписчиков остальное пока не интересно. Вопросов больше чем ответов, будут ли учитываться доходы по купонам и дивидендам, доходы от трейдинга и т.д. Не так давно у нас было введено множество налоговых баз, что и вызывает путаницу, какие из них будут суммироваться для определения ставки... Ждем комментариев от профильных министерств.

✔️ Из плюсов можно отметить то, что ЛДВ (льгота долгосрочного владения) не отменили, а значит мы можем продолжать снижать налогооблагаемую базу, если держим актив на обычном брокерском счете более 3 лет. Я активно этой льготой пользуюсь и надеюсь, что там в ближайшее время ничего не ужесточат.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 На рынке началась полноценная коррекция. Для кого-то это негативное событие, а для кого-то наоборот, позитивное. Последние 3 месяца доля акций в моем глобальном портфеле не превышала 35%, интересных идей не было, а качественные активы оценивались близко к справедливым уровням. Желания активно покупать акции в такой ситуации не возникает, как вы понимаете. Поэтому, формировал позиции в консервативных инструментах, в виде облигаций (в т.ч. длинных), фондах ликвидности и золоте.

🧐 На самом деле пока страшного ничего не случилось, индекс скорректировался всего на 8%, среднестатистическая коррекция обычно находится в диапазоне 10-15%, так что потенциал падения еще сохраняется. Это я к тому, что если есть кубышка, лучше ее тратить равномерно и постепенно. Часть акций я как раз купил вчера и сегодня, остальное планирую докупать в случае дальнейшего снижения.

☝️ Но жареным попахивало уже давно, кто следит за мультипликаторами и дивидендами, начали разгрузку позиций. В том числе и я продавал акции, в которых не планирую сидеть долго. Поменял некоторые идеи на более перспективные, так, удалось продать Магнит #MGNT по 8139 руб., Алросу #ALRS по 81 руб. и ряд других бумаг. Напомню, все сделки и идеи публикую в режиме онлайн в нашем закрытом клубе, пример такого поста прикрепил в виде скриншота ниже. В закрытом канале выходит более глубокая аналитика и моя личная оценка каждого эмитента, включая целевые уровни покупки и продажи.

📈 Как писал выше, инвесторы, которые имеют долю кэша в портфеле, должны быть рады, что рынок дает возможность купить хорошие активы со скидкой. Размер этой скидки может расти какое-то время, я обычно в таких ситуациях покупаю лесенкой, потому что угадать где будет разворот невозможно. Сейчас открылся ряд идей в транспортном, металлургическом, финансовом, нефтегазовом и некоторых других секторах.

🛒 Магнит разочаровал рынок низким дивидендом. Вчера вышла рекомендация распределить 412,13 руб. на акцию по итогам года. Суммарная выплата за 2023 год составила 824,26 руб. К цене акции на момент выхода новости ДД была на уровне 10,7%, что вынудило инвесторов начать распродажи. Котировки снизились более, чем на 8% и могут продолжить падение.

🏆 Полюс #PLZL и ЮГК #UGLD также рекомендовали не распределять прибыль акционерам по итогам 2023 года. Зачем эти компании вообще принимают дивидендные политики - непонятно. Объяснения невыплатам есть, Полюс копит деньги на развитие Сухого Лога, а у ЮГК, как бы банально это ни звучало, просто не было прибыли по итогам 2023 года...

💵 Совет директоров Фосагро #PHOR интересно отличился в плане дивидендов. Они просто выдали чек акционерам и сказали - сумму впишите сами... На самом деле там были варианты, но за всю историю на рынке не припомню такого подхода. Несмотря на снижение суммарной выплаты за 2023 год, скоро в бизнесе может появиться идея для покупок, на мой взгляд.

💰 Я надеюсь, что вы уже ознакомились с новыми налоговыми изменениями, которые вступят в силу с января 2025 года. Напишу новую прогрессивную шкалу по НДФЛ:

Годовой доход до 2,4 млн руб. - ставка 13%;

Годовой доход от 2,4 до 5 млн руб. - ставка 15%;

Годовой доход до 5 до 20 млн руб. - ставка 18%;

Ну и т.д., думаю, что основной части наших подписчиков остальное пока не интересно. Вопросов больше чем ответов, будут ли учитываться доходы по купонам и дивидендам, доходы от трейдинга и т.д. Не так давно у нас было введено множество налоговых баз, что и вызывает путаницу, какие из них будут суммироваться для определения ставки... Ждем комментариев от профильных министерств.

✔️ Из плюсов можно отметить то, что ЛДВ (льгота долгосрочного владения) не отменили, а значит мы можем продолжать снижать налогооблагаемую базу, если держим актив на обычном брокерском счете более 3 лет. Я активно этой льготой пользуюсь и надеюсь, что там в ближайшее время ничего не ужесточат.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💎 Акции Алроса вернулись к уровням 2017 года

💍 Данные бумаги представляют интерес в первую очередь для ценителей дивидендов. Историей роста компанию сложно назвать при текущей конъюнктуре рынка алмазов.

📉 После дивидендной отсечки 31 мая котировки Алросы потеряли уже более 30%, опустившись на уровень в 50 руб. При этом, размер дивидендов за 2023 год составили всего 2 руб. Есть ли шансы на восстановление котировок? Попробуем сегодня разобраться.

Прежде всего проанализируем вышедший отчет по МСФО за 1 полугодие.

📉 На фоне низких цен на алмазы, выручка упала на 4% г/г, до 183 млрд руб. Надо отметить, что ее основная часть пришлась как раз на 1кв24 – очевидно, это были те самые покупки Гохрана, о которых выходили новости, но их объем и цена так и остались нераскрытыми

📉 EBITDA при этом снизилась на 37%, до 52 млрд руб., а рентабельность EBITDA достигла непривычно низких 29% после 44% в 2023 году.

❓ Что так сильно ударило по маржинальности?

✔️ Основная причина - рост себестоимости добычи на 14%, до 114 млрд руб., что вполне ожидаемо с текущей инфляцией.

✔️ Однако помимо этого в отчетности были отражены расходы на 10 млрд руб. неизвестного происхождения. Но самый главный фактор, занизивший EBITDA, на мой взгляд, это цена продажи запасов Гохрану запасов. Судя по всему, она не сильно отличалась от себестоимости их добычи.

📉 Чистая прибыль снизилась на 34% г/г, до 37 млрд руб. вслед за операционной прибылью. Соответственно, если компания выплатит 50% от чистой прибыли акционерам (нижняя граница по дивидендной политике) за 1П24, то дивиденд составит 2,5 руб. на акцию. Див.доходность около 5%.

☝️Но, как мы знаем, компания может выплатить и 100% от свободного денежного потока (верхняя граница по дивполитике).

💰 С учетом продажи части запасов, операционный денежный поток в 1П24 вырос на 38%, до 61 млрд руб. Поскольку капитальные затраты остались на уровне 1П23 (23 млрд руб.), свободный денежный поток практически удвоился и достиг уровня 38 млрд руб. после 20 млрд руб. годом ранее. Соответственно максимальный дивиденд за 1П24 может составить 5,2 руб. Это предполагает див.доходность уже почти 10%.

📉 Публикация отчетности не вызвала ажиотажа у инвесторов – акции продолжили свое падение. Очевидно, див.доходность в 5 - 9% мало кого привлекает. К тому же, перспективы 2П24 не вызывают позитива, там уже Гохран может не прийти на помощь.

💎 На рынке алмазов по-прежнему нет драйверов для роста.

✔️ Petra Diamonds снизила прогноз по добыче алмазов на 20% на ближайшие два года. Текущий уровень цен для небольшого африканского добытчика алмазов является критическим.

✔️ Главный конкурент Алроса, De Beers, на которого приходится 30% мировой добычи алмазов, также снизил свой прогноз на 2024 год на 10%. Помимо этого, компания уже несколько раз снижала цены на аукционах (совокупно на 14-16% по публичным данным) в 2024 году ввиду слабого спроса со стороны покупателей.

✔️ К слову сказать, Россия, в лице Алросы тоже сократила добычу алмазов на 11% в 2023 году.

✔️ Официальный индекс цен на алмазы IDEX Diamond Index с начала года упал на 10%

❗️Также, напомню, огранщики в Индии закупают алмазы на кредитные средства, поэтому, ставка для них очень важна. А она по-прежнему остается высокой по основным мировым валютам.

📌 Резюмируя, акции Алроса, на мой взгляд, могут представлять интерес только на долгосрочном горизонте. Когда и в России и в Индии начнется цикл снижения ключевой ставки – (думаю, не ранее 2 кв. 2025 года 🔮).

Алроса в моменте оценивается дешево, EV/EBITDA 2024 – чуть выше 3х, в два раза дешевле исторических уровней. Но надо понимать, что алмазы это не продукция первой необходимости, и такая оценка в текущем цикле является скорее нормой.

#ALRS

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💍 Данные бумаги представляют интерес в первую очередь для ценителей дивидендов. Историей роста компанию сложно назвать при текущей конъюнктуре рынка алмазов.

📉 После дивидендной отсечки 31 мая котировки Алросы потеряли уже более 30%, опустившись на уровень в 50 руб. При этом, размер дивидендов за 2023 год составили всего 2 руб. Есть ли шансы на восстановление котировок? Попробуем сегодня разобраться.

Прежде всего проанализируем вышедший отчет по МСФО за 1 полугодие.

📉 На фоне низких цен на алмазы, выручка упала на 4% г/г, до 183 млрд руб. Надо отметить, что ее основная часть пришлась как раз на 1кв24 – очевидно, это были те самые покупки Гохрана, о которых выходили новости, но их объем и цена так и остались нераскрытыми

📉 EBITDA при этом снизилась на 37%, до 52 млрд руб., а рентабельность EBITDA достигла непривычно низких 29% после 44% в 2023 году.

❓ Что так сильно ударило по маржинальности?

✔️ Основная причина - рост себестоимости добычи на 14%, до 114 млрд руб., что вполне ожидаемо с текущей инфляцией.

✔️ Однако помимо этого в отчетности были отражены расходы на 10 млрд руб. неизвестного происхождения. Но самый главный фактор, занизивший EBITDA, на мой взгляд, это цена продажи запасов Гохрану запасов. Судя по всему, она не сильно отличалась от себестоимости их добычи.

📉 Чистая прибыль снизилась на 34% г/г, до 37 млрд руб. вслед за операционной прибылью. Соответственно, если компания выплатит 50% от чистой прибыли акционерам (нижняя граница по дивидендной политике) за 1П24, то дивиденд составит 2,5 руб. на акцию. Див.доходность около 5%.

☝️Но, как мы знаем, компания может выплатить и 100% от свободного денежного потока (верхняя граница по дивполитике).

💰 С учетом продажи части запасов, операционный денежный поток в 1П24 вырос на 38%, до 61 млрд руб. Поскольку капитальные затраты остались на уровне 1П23 (23 млрд руб.), свободный денежный поток практически удвоился и достиг уровня 38 млрд руб. после 20 млрд руб. годом ранее. Соответственно максимальный дивиденд за 1П24 может составить 5,2 руб. Это предполагает див.доходность уже почти 10%.

📉 Публикация отчетности не вызвала ажиотажа у инвесторов – акции продолжили свое падение. Очевидно, див.доходность в 5 - 9% мало кого привлекает. К тому же, перспективы 2П24 не вызывают позитива, там уже Гохран может не прийти на помощь.

💎 На рынке алмазов по-прежнему нет драйверов для роста.

✔️ Petra Diamonds снизила прогноз по добыче алмазов на 20% на ближайшие два года. Текущий уровень цен для небольшого африканского добытчика алмазов является критическим.

✔️ Главный конкурент Алроса, De Beers, на которого приходится 30% мировой добычи алмазов, также снизил свой прогноз на 2024 год на 10%. Помимо этого, компания уже несколько раз снижала цены на аукционах (совокупно на 14-16% по публичным данным) в 2024 году ввиду слабого спроса со стороны покупателей.

✔️ К слову сказать, Россия, в лице Алросы тоже сократила добычу алмазов на 11% в 2023 году.

✔️ Официальный индекс цен на алмазы IDEX Diamond Index с начала года упал на 10%

❗️Также, напомню, огранщики в Индии закупают алмазы на кредитные средства, поэтому, ставка для них очень важна. А она по-прежнему остается высокой по основным мировым валютам.

📌 Резюмируя, акции Алроса, на мой взгляд, могут представлять интерес только на долгосрочном горизонте. Когда и в России и в Индии начнется цикл снижения ключевой ставки – (думаю, не ранее 2 кв. 2025 года 🔮).

Алроса в моменте оценивается дешево, EV/EBITDA 2024 – чуть выше 3х, в два раза дешевле исторических уровней. Но надо понимать, что алмазы это не продукция первой необходимости, и такая оценка в текущем цикле является скорее нормой.

#ALRS

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}