🛴 Вуш - есть ли драйверы для дальнейшего роста?

С начала текущего года акции эмитента выросли почти на 45%, а с начала 2023 года - более чем на 93%. Остались ли перспективы для дальнейшего роста или уже все в цене? Попробуем сегодня разобраться.

📈 Рынок кикшеринга в РФ продолжает расти, на конец 2023 года оценка составляла 21 млрд руб. По информации компании Б1, к 2028 году он может вырасти до 115 млрд руб. Число самокатов за аналогичный период может увеличиться с 37 до 90 на 1 кв.км.

❗️ Электросамокат становится полноценным транспортным средством, на них уже появились рег. номера, дорабатываются правила дорожного движения и устанавливается административная ответственность. Теперь на время эксплуатации средства индивидуальной мобильности (СИМ), вы становитесь полноценным участником дорожного движения со всеми вытекающими.

Перейдем к отчету по итогам 2023 года.

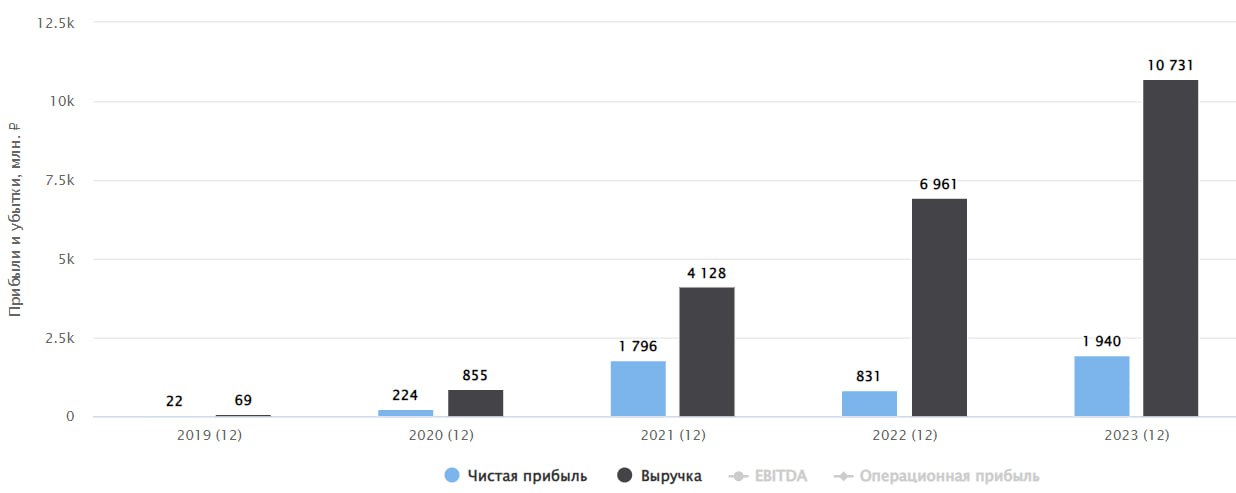

📈 Флот за год вырос на 83% до 149,9 тыс. шт., а число поездок увеличилось на 87% г/г. Такая динамика операционных результатов привела к росту выручки сразу в 1,7 раза до 10,7 млрд руб. Одним из драйверов почти кратного увеличения финансовых результатов стала экспансия в новые города.

📈 EBITDA в прошлом году достигла отметки 4,5 млрд руб. (+36% г/г). А вот рентабельность EBITDA оказалась под давлением, сократившись с 51% в 2022 году до 42% в 2023, но результат тоже неплохой.

✔️ Чистая прибыль демонстрирует кратный рост до 1,94 млрд руб. (+133% г/г), но если убрать эффект низкой базы, то прирост не такой существенный. Например, к уровню 2021 года он составил всего 8%.

☝️ Ответом на вопрос, почему прибыль растет так медленно, является динамика долговой нагрузки. Чистый долг за год вырос до 8,5 млрд руб. (+140% г/г), также выросла и стоимость его обслуживания. Здесь есть как минусы, так и плюсы, без займов не будет возможности поддерживать высокую динамику роста бизнеса. Остается надеяться, что все эти вложения со временем окупятся, пока у менеджмента получается эффективно расходовать заемные средства и поддерживать хорошую динамику операционных и финансовых показателей.

💸 Важный нюанс по дивидендам. В рамках див. политики, при соотношении ND/EBITDA больше 1,5x, на выплаты направляют лишь 25% от чистой прибыли за год (минимальная планка). На конец 2023 года мультипликатор достиг отметки 1,9х. Таким образом, исходя из див. политики, минимальный дивиденд за 2023 год, без учёта выплаты за 9 месяцев 2023 года, мог составить ~ 4,36 рубля на акцию, что соответствует 1,3% годовых. Чем дольше долг будет оставаться высоким, тем больше вероятность того, что выплаты акционерам срежут до минимального уровня, на мой взгляд.

❗️Одним из ключевых драйверов дальнейшего развития является расширение парка СИМ не только внутри России, но и за ее пределами. Компания планирует экспансию на рынки Бразилии и Чили, так как менеджмент считает данные направления перспективными. В этом году Вуш уже собирается начать работу в данных регионах. В настоящее время эмитент представлен на рынке кикшеринга в Белоруссии и Казахстане.

📊 Вуш успешно реализует свою стратегию и демонстрирует кратный рост по многим показателям. Например, за 4 года компания смогла существенно увеличить свой парк электросамокатов с 1,3 тыс. шт. в 2019, до 149,9 тыс. шт. в 2023 году. Чистая прибыль за аналогичный период выросла с 22 млн руб. в 2019 году, до 1,9 млрд руб. в 2023 году. Учитывая, что ВУШ занимает 50%-ую долю поездок в РФ, то с ростом рынка в 5 раз, до 115 млрд руб. (по данным Б1, о чем писал выше), выручка может увеличиться пропорционально.

📌 Перспективы сектора и компании в частности весьма неплохие. Главный риск в том, что у ключевых конкурентов (Yandex #YNDX, Юрент - МТС #MTSS) есть за спиной значительное финансирование. Сможет ли Whoosh удержать свои лидерские позиции в следующие 3-5 лет - сказать сложно. Будем следить за финансовыми результатами, на коррекциях я бы присмотрелся к активу.

#WUSH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала текущего года акции эмитента выросли почти на 45%, а с начала 2023 года - более чем на 93%. Остались ли перспективы для дальнейшего роста или уже все в цене? Попробуем сегодня разобраться.

📈 Рынок кикшеринга в РФ продолжает расти, на конец 2023 года оценка составляла 21 млрд руб. По информации компании Б1, к 2028 году он может вырасти до 115 млрд руб. Число самокатов за аналогичный период может увеличиться с 37 до 90 на 1 кв.км.

❗️ Электросамокат становится полноценным транспортным средством, на них уже появились рег. номера, дорабатываются правила дорожного движения и устанавливается административная ответственность. Теперь на время эксплуатации средства индивидуальной мобильности (СИМ), вы становитесь полноценным участником дорожного движения со всеми вытекающими.

Перейдем к отчету по итогам 2023 года.

📈 Флот за год вырос на 83% до 149,9 тыс. шт., а число поездок увеличилось на 87% г/г. Такая динамика операционных результатов привела к росту выручки сразу в 1,7 раза до 10,7 млрд руб. Одним из драйверов почти кратного увеличения финансовых результатов стала экспансия в новые города.

📈 EBITDA в прошлом году достигла отметки 4,5 млрд руб. (+36% г/г). А вот рентабельность EBITDA оказалась под давлением, сократившись с 51% в 2022 году до 42% в 2023, но результат тоже неплохой.

✔️ Чистая прибыль демонстрирует кратный рост до 1,94 млрд руб. (+133% г/г), но если убрать эффект низкой базы, то прирост не такой существенный. Например, к уровню 2021 года он составил всего 8%.

☝️ Ответом на вопрос, почему прибыль растет так медленно, является динамика долговой нагрузки. Чистый долг за год вырос до 8,5 млрд руб. (+140% г/г), также выросла и стоимость его обслуживания. Здесь есть как минусы, так и плюсы, без займов не будет возможности поддерживать высокую динамику роста бизнеса. Остается надеяться, что все эти вложения со временем окупятся, пока у менеджмента получается эффективно расходовать заемные средства и поддерживать хорошую динамику операционных и финансовых показателей.

💸 Важный нюанс по дивидендам. В рамках див. политики, при соотношении ND/EBITDA больше 1,5x, на выплаты направляют лишь 25% от чистой прибыли за год (минимальная планка). На конец 2023 года мультипликатор достиг отметки 1,9х. Таким образом, исходя из див. политики, минимальный дивиденд за 2023 год, без учёта выплаты за 9 месяцев 2023 года, мог составить ~ 4,36 рубля на акцию, что соответствует 1,3% годовых. Чем дольше долг будет оставаться высоким, тем больше вероятность того, что выплаты акционерам срежут до минимального уровня, на мой взгляд.

❗️Одним из ключевых драйверов дальнейшего развития является расширение парка СИМ не только внутри России, но и за ее пределами. Компания планирует экспансию на рынки Бразилии и Чили, так как менеджмент считает данные направления перспективными. В этом году Вуш уже собирается начать работу в данных регионах. В настоящее время эмитент представлен на рынке кикшеринга в Белоруссии и Казахстане.

📊 Вуш успешно реализует свою стратегию и демонстрирует кратный рост по многим показателям. Например, за 4 года компания смогла существенно увеличить свой парк электросамокатов с 1,3 тыс. шт. в 2019, до 149,9 тыс. шт. в 2023 году. Чистая прибыль за аналогичный период выросла с 22 млн руб. в 2019 году, до 1,9 млрд руб. в 2023 году. Учитывая, что ВУШ занимает 50%-ую долю поездок в РФ, то с ростом рынка в 5 раз, до 115 млрд руб. (по данным Б1, о чем писал выше), выручка может увеличиться пропорционально.

📌 Перспективы сектора и компании в частности весьма неплохие. Главный риск в том, что у ключевых конкурентов (Yandex #YNDX, Юрент - МТС #MTSS) есть за спиной значительное финансирование. Сможет ли Whoosh удержать свои лидерские позиции в следующие 3-5 лет - сказать сложно. Будем следить за финансовыми результатами, на коррекциях я бы присмотрелся к активу.

#WUSH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 IPO, дивиденды, разочарования и другие новости фондового рынка

«Взмывая выше ели,

Не ведая преград,

Дивидендные качели

Летят, летят, летят!»

🧐 В пятницу был на встрече с компанией IVA Technologies, которая заявила о предстоящем IPO. Бизнес достаточно интересный, пока основной является ВКС (видеоконференцсвязь) с точки зрения выручки (90%). Но параллельно менеджмент работает над наращиванием доли присутствия в сегменте маршрутизаторов, IP телефонии и других направлений. В понедельник сделаю более развернутый обзор эмитента.

📈 Газпром нефть #SIBN рекомендовала выплатить финальные дивиденды по итогам 2023 года в размере 19,49 руб. Суммарная выплата за весь год составит 102,43 руб. И здесь хочется отметить преимущества долгосрочного удержания активов, к цене моей покупки, например, див. доходность составила 37% годовых. Компания увеличила распределяемую долю от прибыли с 50% до 75%. Я тоже ожидал роста выплат, но более консервативного. Тем не менее, на ближайшие годы думаю, что объем выплат будет повышенным на фоне финансовых трудностей у Газпрома #GAZP. Продолжаю держать свою долю.

📈 ТМК #TRMK дал рекомендацию по дивидендам по итогам 2023 года в размере 9,51 руб. на акцию (ДД = 4%). Суммарная выплата за весь 2023 год составит 22,96 руб., что к текущей цене дает около 10% ДД. Пусть выплаты не очень большие, по сравнению с ключевой ставкой, но стабильные.

📉 На фоне стабильных выплат у одних компаний, акционеры других в этом году дивидендам порадоваться не смогут. СД Самолета #SMLT рекомендовал не распределять прибыль по итогам 2023 года. Еще раз убеждаемся в том, что див. политика (ДП) это про возможность выплаты, а не про обязанность. Напомню, что у Самолета есть прописанный в ДП минимальный размер выплаты в 5 млрд руб., но и эту сумму мы не увидим. Одновременно с этим, эмитент запустил новую программу байбэка на 10 млрд руб. Это поддержит котировки, но осадочек от невыплаты дивов останется.

📉 Еще один антирекорд ставит Whoosh #WUSH, СД которого также рекомендовал не распределять прибыль по итогам 2023 года. Ранее за 9 месяцев эмитент выплатил 10,25 руб. на акцию (ДД 3,3%). Формально выплата была, но подход компании немного расстраивает. Мы платим когда хотим и сколько хотим, а иногда вообще не платим. Снова к вопросу о непрозрачности и непредсказуемости денежных потоков. Вы либо платите один раз в год по его итогам, либо 2 раза в год, но стабильно. Лично для меня факт невыплаты дивидендов может свидетельствовать о начале проблем у бизнеса, хотя финансово их пока не видно. Привет ЕМЦ #GEMC! От них тоже ждем новостей и комментариев.

📉 ГМК Норникель #GMKN отменил итоговую выплату за 2023 год. Но здесь все было в рамках ожиданий, мы это разбирали ранее. Свободный денежный поток у компании сократился, с одной стороны, из-за снижения цен на металлы, с другой стороны, из-за программы капексов. Менеджмент не видит смысла платить акционерам за счет долга, который придется брать под высокую ставку, что логично. Рынок на данную новость почти не отреагировал. Идея в ГМК среднесрочно-долгосрочная, в ближайший год-два роста может и не произойти, но цены на металлы рано или поздно развернутся, а также снизится объем инвестиций, что позволит вернуться к более высоким выплатам, думаю.

🧐 Бум IPO продолжается, Мосбиржа #MOEX также планирует в этом году провести ряд Pre-IPO, когда вам акции компании предлагают дешевле, но до официального размещения. Последнее такое событие помню только с СПБ биржей и оно прошло не очень, мягко говоря. Надеюсь, что площадки и брокеры сделали выводы из той ситуации. Напомню, кто пропустил, тогда на PRE-IPO акции #SPBE продавали по 13,53 USD, а диапазон цен на IPO составил 10,5 - 11,4 USD.

☝️ Вообще рост числа размещений заставляет задуматься. Обычно после такого ажиотажа следует хорошая коррекция рынка, которая, возможно, уже начинается... Будем следить за развитием событий.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

«Взмывая выше ели,

Не ведая преград,

Дивидендные качели

Летят, летят, летят!»

🧐 В пятницу был на встрече с компанией IVA Technologies, которая заявила о предстоящем IPO. Бизнес достаточно интересный, пока основной является ВКС (видеоконференцсвязь) с точки зрения выручки (90%). Но параллельно менеджмент работает над наращиванием доли присутствия в сегменте маршрутизаторов, IP телефонии и других направлений. В понедельник сделаю более развернутый обзор эмитента.

📈 Газпром нефть #SIBN рекомендовала выплатить финальные дивиденды по итогам 2023 года в размере 19,49 руб. Суммарная выплата за весь год составит 102,43 руб. И здесь хочется отметить преимущества долгосрочного удержания активов, к цене моей покупки, например, див. доходность составила 37% годовых. Компания увеличила распределяемую долю от прибыли с 50% до 75%. Я тоже ожидал роста выплат, но более консервативного. Тем не менее, на ближайшие годы думаю, что объем выплат будет повышенным на фоне финансовых трудностей у Газпрома #GAZP. Продолжаю держать свою долю.

📈 ТМК #TRMK дал рекомендацию по дивидендам по итогам 2023 года в размере 9,51 руб. на акцию (ДД = 4%). Суммарная выплата за весь 2023 год составит 22,96 руб., что к текущей цене дает около 10% ДД. Пусть выплаты не очень большие, по сравнению с ключевой ставкой, но стабильные.

📉 На фоне стабильных выплат у одних компаний, акционеры других в этом году дивидендам порадоваться не смогут. СД Самолета #SMLT рекомендовал не распределять прибыль по итогам 2023 года. Еще раз убеждаемся в том, что див. политика (ДП) это про возможность выплаты, а не про обязанность. Напомню, что у Самолета есть прописанный в ДП минимальный размер выплаты в 5 млрд руб., но и эту сумму мы не увидим. Одновременно с этим, эмитент запустил новую программу байбэка на 10 млрд руб. Это поддержит котировки, но осадочек от невыплаты дивов останется.

📉 Еще один антирекорд ставит Whoosh #WUSH, СД которого также рекомендовал не распределять прибыль по итогам 2023 года. Ранее за 9 месяцев эмитент выплатил 10,25 руб. на акцию (ДД 3,3%). Формально выплата была, но подход компании немного расстраивает. Мы платим когда хотим и сколько хотим, а иногда вообще не платим. Снова к вопросу о непрозрачности и непредсказуемости денежных потоков. Вы либо платите один раз в год по его итогам, либо 2 раза в год, но стабильно. Лично для меня факт невыплаты дивидендов может свидетельствовать о начале проблем у бизнеса, хотя финансово их пока не видно. Привет ЕМЦ #GEMC! От них тоже ждем новостей и комментариев.

📉 ГМК Норникель #GMKN отменил итоговую выплату за 2023 год. Но здесь все было в рамках ожиданий, мы это разбирали ранее. Свободный денежный поток у компании сократился, с одной стороны, из-за снижения цен на металлы, с другой стороны, из-за программы капексов. Менеджмент не видит смысла платить акционерам за счет долга, который придется брать под высокую ставку, что логично. Рынок на данную новость почти не отреагировал. Идея в ГМК среднесрочно-долгосрочная, в ближайший год-два роста может и не произойти, но цены на металлы рано или поздно развернутся, а также снизится объем инвестиций, что позволит вернуться к более высоким выплатам, думаю.

🧐 Бум IPO продолжается, Мосбиржа #MOEX также планирует в этом году провести ряд Pre-IPO, когда вам акции компании предлагают дешевле, но до официального размещения. Последнее такое событие помню только с СПБ биржей и оно прошло не очень, мягко говоря. Надеюсь, что площадки и брокеры сделали выводы из той ситуации. Напомню, кто пропустил, тогда на PRE-IPO акции #SPBE продавали по 13,53 USD, а диапазон цен на IPO составил 10,5 - 11,4 USD.

☝️ Вообще рост числа размещений заставляет задуматься. Обычно после такого ажиотажа следует хорошая коррекция рынка, которая, возможно, уже начинается... Будем следить за развитием событий.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧐 Подводим итоги всех IPO за последние 4 года

В 2024 году уже поставлен рекорд по количеству первичных публичных размещений за последние лет 10, как минимум. На рынке появляется больше публичных секторов и компаний, что в перспективе размоет долю сырьевиков, как в индексах, так и в наших портфелях.

Я для вас уже делал подробные разборы эмитентов, которые недавно разместились или планируют выйти на биржу:

✔️ Всеинструменты.ру

✔️ Промомед

✔️ Фонд на недвижимость Рентал ПРО

✔️ IVA Technologies

✔️ и многие другие

❓ На что обращать внимание при анализе и стоит ли участвовать в подобных IPO или лучше обходить новоиспеченных эмитентов стороной?

✅ Разобрал подробно в новом видео на статистике с 2020 года.

📌 https://youtu.be/eYJCB8bmVw0

Таймкоды:

00:00 - О вебинаре

04:35 - результаты IPO 2020 года

05:50 - результаты IPO 2021 года

07:18 - результаты IPO 2022 - 2023 года

09:35 - результаты IPO 2024 года

13:32 - потенциальные IPO до 2028 года

14:39 - итоги IPO и динамика доходов #OZON

19:41 - Динамика доходов ВИ.ру #VSEH

20:48 - итоги IPO и динамика доходов Позитива #POSI

23:37 - итоги IPO и динамика доходов Астры #ASTR

24:32 - итоги IPO и динамика доходов Хендерсон #HNFG

28:32 - итоги IPO Вуш #WUSH

29:40 - итоги IPO Делимобиль #DELI

31:50 - Интересны ли вам открытые эфиры с представителями эмитентов?

33:36 - Стоит ли выкупать просадки и почему?

36:36 - Стоит ли участвовать в IPO? И какие преимущества у частных инвесторов перед институциональными?

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов, эмитентов и IPO!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В 2024 году уже поставлен рекорд по количеству первичных публичных размещений за последние лет 10, как минимум. На рынке появляется больше публичных секторов и компаний, что в перспективе размоет долю сырьевиков, как в индексах, так и в наших портфелях.

Я для вас уже делал подробные разборы эмитентов, которые недавно разместились или планируют выйти на биржу:

✔️ Всеинструменты.ру

✔️ Промомед

✔️ Фонд на недвижимость Рентал ПРО

✔️ IVA Technologies

✔️ и многие другие

❓ На что обращать внимание при анализе и стоит ли участвовать в подобных IPO или лучше обходить новоиспеченных эмитентов стороной?

✅ Разобрал подробно в новом видео на статистике с 2020 года.

📌 https://youtu.be/eYJCB8bmVw0

Таймкоды:

00:00 - О вебинаре

04:35 - результаты IPO 2020 года

05:50 - результаты IPO 2021 года

07:18 - результаты IPO 2022 - 2023 года

09:35 - результаты IPO 2024 года

13:32 - потенциальные IPO до 2028 года

14:39 - итоги IPO и динамика доходов #OZON

19:41 - Динамика доходов ВИ.ру #VSEH

20:48 - итоги IPO и динамика доходов Позитива #POSI

23:37 - итоги IPO и динамика доходов Астры #ASTR

24:32 - итоги IPO и динамика доходов Хендерсон #HNFG

28:32 - итоги IPO Вуш #WUSH

29:40 - итоги IPO Делимобиль #DELI

31:50 - Интересны ли вам открытые эфиры с представителями эмитентов?

33:36 - Стоит ли выкупать просадки и почему?

36:36 - Стоит ли участвовать в IPO? И какие преимущества у частных инвесторов перед институциональными?

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов, эмитентов и IPO!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🛴 Whoosh: обзор результатов за 6 месяцев и будущих перспектив

По итогам 6 месяцев Whoosh продемонстрировал отличные темпы роста:

📈 Количество СИМ (самокатов и велосипедов) увеличилось на 50% г/г.

📈 Общее число поездок выросло на 55% г/г.

📈 Количество пользователей на 57%.

👍 При этом, текущие клиенты все чаще выбирают услуги кикшеринга. Число поездок на активного пользователя растет на 32% г/г.

🌎 Whoosh продолжает увеличивать свое присутствие в российских городах (число локаций выросло с 52 до 60 г/г), а также, заходит на рынок Латинской Америки. Очень необычная и смелая экспансия, будет интересно посмотреть, что из этого получится. Если все сложится удачно, присутствие на рынках стран из южного полушария поможет Whoosh частично исключить фактор сезонности из бизнеса.

📊 Whoosh - лидер российского рынка кикшеринга с долей 49%. Ближайшие конкуренты (Юрент #MTSS и Яндекс #YNDX) имеют доли в 33% и 17% соответственно. При этом, сама компания считает, что потенциал роста рынка еще далеко не исчерпан. Согласно прогнозам, объем рынка должен вырасти с 22 млрд рублей в 2022 году до 115 млрд рублей в 2028 году.

🤔 Возникают вопросы к маржинальности такого роста. Все крупнейшие локации уже хорошо насыщены и дальнейшее проникновение будет обходиться дороже. Либо придется выходить в более мелкие города с изначально более низкими ожиданиями по рентабельности.

🧮 Сейчас Whoosh оценивается в 3,1 выручки 2023 года и 17,5 прибылей, а EV/EBITDA = 9,3x. С учетом темпов роста, оценка справедливая.

🧮 Соотношение ND/EBITDA = 1,9x. Расходы на обслуживание долга съедают 30% операционной прибыли. Это довольно много. Нужно быть готовым к тому, что чистая прибыль по итогам текущего года может быть под давлением на фоне высокой ключевой ставки.

📌 Продолжаем следить за бизнесом компании, которая продолжает расти высокими темпами, но уже постепенно входит в более сложную для себя фазу, когда масштабирование может негативно сказаться на прибыли. Но это характерно для всех представителей сектора, поэтому, считаю, что Whoosh, как лидер, будет чувствовать себя все-таки чуть лучше остальных.

#WUSH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

По итогам 6 месяцев Whoosh продемонстрировал отличные темпы роста:

📈 Количество СИМ (самокатов и велосипедов) увеличилось на 50% г/г.

📈 Общее число поездок выросло на 55% г/г.

📈 Количество пользователей на 57%.

👍 При этом, текущие клиенты все чаще выбирают услуги кикшеринга. Число поездок на активного пользователя растет на 32% г/г.

🌎 Whoosh продолжает увеличивать свое присутствие в российских городах (число локаций выросло с 52 до 60 г/г), а также, заходит на рынок Латинской Америки. Очень необычная и смелая экспансия, будет интересно посмотреть, что из этого получится. Если все сложится удачно, присутствие на рынках стран из южного полушария поможет Whoosh частично исключить фактор сезонности из бизнеса.

📊 Whoosh - лидер российского рынка кикшеринга с долей 49%. Ближайшие конкуренты (Юрент #MTSS и Яндекс #YNDX) имеют доли в 33% и 17% соответственно. При этом, сама компания считает, что потенциал роста рынка еще далеко не исчерпан. Согласно прогнозам, объем рынка должен вырасти с 22 млрд рублей в 2022 году до 115 млрд рублей в 2028 году.

🤔 Возникают вопросы к маржинальности такого роста. Все крупнейшие локации уже хорошо насыщены и дальнейшее проникновение будет обходиться дороже. Либо придется выходить в более мелкие города с изначально более низкими ожиданиями по рентабельности.

🧮 Сейчас Whoosh оценивается в 3,1 выручки 2023 года и 17,5 прибылей, а EV/EBITDA = 9,3x. С учетом темпов роста, оценка справедливая.

🧮 Соотношение ND/EBITDA = 1,9x. Расходы на обслуживание долга съедают 30% операционной прибыли. Это довольно много. Нужно быть готовым к тому, что чистая прибыль по итогам текущего года может быть под давлением на фоне высокой ключевой ставки.

📌 Продолжаем следить за бизнесом компании, которая продолжает расти высокими темпами, но уже постепенно входит в более сложную для себя фазу, когда масштабирование может негативно сказаться на прибыли. Но это характерно для всех представителей сектора, поэтому, считаю, что Whoosh, как лидер, будет чувствовать себя все-таки чуть лучше остальных.

#WUSH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Что происходит с акциями ВИ.ру?

Вижу много комментариев относительно того, что цена акций ВИ.ру опустилась ниже цены IPO. Решил поделиться и собственным мнением по данному поводу.

Я делал несколько постов с обзором бизнеса и анализом оценки компании. Если резюмировать, то бизнес демонстрирует хорошие темпы роста, а оценка вполне справедливая для нашего рынка и имеет дисконт к той справедливой цене, которую приводят аналитики крупных брокерских компаний.

❓ Так почему же акции падают?

А почему они должны расти в первый же день торгов? У рынка появилось искаженное представление об IPO после выхода Астры #ASTR, когда акции за день улетели на планку. Но если мы будем ориентироваться не только на этот пример, а еще рассмотрим другие, то картина в корне изменится.

✔️ Делал подробное видео на эту тему, с обзором всех IPO за последние 4 года. И там же подробно рассказал о том, на какие параметры стоит смотреть в первую очередь для оценки бизнеса, включая ВИ.ру:

🎞 https://youtu.be/eYJCB8bmVw0

📉 Приведу несколько наглядных примеров. Акции Позитива #POSI сразу после IPO падали более, чем на 44% и это без учета просадки 24 февраля 2022 года. Котировки #WUSH также после IPO улетели вниз на 27%, после чего вырастали с минимумов на 150% в пике. Из недавнего акции Хендерсон #HNFG после размещения падали почти на 30%, а потом с минимумов за полгода вырастали на 70% в пике.

📈 Таким образом, если бизнес качественный и показывает растущую динамику операционных и финансовых результатов, то рост котировок - лишь вопрос времени. Также многое зависит от периода размещения, рынок не всегда находится в растущей фазе, что сказывается на ценах акций всех компаний, включая новые.

☝️ Не стоит забывать и про спекулятивную составляющую. Кто-то участвует в IPO с целью быстро заработать, а если не видит кратного роста сразу, начинает продавать. Это оказывает давление на котировки.

🛠 Что касается размещения ВИ.ру, то компания вышла в период коррекции всего рынка и динамика ее акций сейчас сопоставима с просадкой большинства индексных историй.

📌 Я свою позицию продолжаю удерживать, ее брал с целью среднесрочного удержания. Хорошие коррекции буду использовать для наращивания доли. И, как писал ранее, буду следить за отчетами и новостями эмитента и держать вас в курсе происходящего.

#VSEH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

Вижу много комментариев относительно того, что цена акций ВИ.ру опустилась ниже цены IPO. Решил поделиться и собственным мнением по данному поводу.

Я делал несколько постов с обзором бизнеса и анализом оценки компании. Если резюмировать, то бизнес демонстрирует хорошие темпы роста, а оценка вполне справедливая для нашего рынка и имеет дисконт к той справедливой цене, которую приводят аналитики крупных брокерских компаний.

❓ Так почему же акции падают?

А почему они должны расти в первый же день торгов? У рынка появилось искаженное представление об IPO после выхода Астры #ASTR, когда акции за день улетели на планку. Но если мы будем ориентироваться не только на этот пример, а еще рассмотрим другие, то картина в корне изменится.

✔️ Делал подробное видео на эту тему, с обзором всех IPO за последние 4 года. И там же подробно рассказал о том, на какие параметры стоит смотреть в первую очередь для оценки бизнеса, включая ВИ.ру:

🎞 https://youtu.be/eYJCB8bmVw0

📉 Приведу несколько наглядных примеров. Акции Позитива #POSI сразу после IPO падали более, чем на 44% и это без учета просадки 24 февраля 2022 года. Котировки #WUSH также после IPO улетели вниз на 27%, после чего вырастали с минимумов на 150% в пике. Из недавнего акции Хендерсон #HNFG после размещения падали почти на 30%, а потом с минимумов за полгода вырастали на 70% в пике.

📈 Таким образом, если бизнес качественный и показывает растущую динамику операционных и финансовых результатов, то рост котировок - лишь вопрос времени. Также многое зависит от периода размещения, рынок не всегда находится в растущей фазе, что сказывается на ценах акций всех компаний, включая новые.

☝️ Не стоит забывать и про спекулятивную составляющую. Кто-то участвует в IPO с целью быстро заработать, а если не видит кратного роста сразу, начинает продавать. Это оказывает давление на котировки.

🛠 Что касается размещения ВИ.ру, то компания вышла в период коррекции всего рынка и динамика ее акций сейчас сопоставима с просадкой большинства индексных историй.

📌 Я свою позицию продолжаю удерживать, ее брал с целью среднесрочного удержания. Хорошие коррекции буду использовать для наращивания доли. И, как писал ранее, буду следить за отчетами и новостями эмитента и держать вас в курсе происходящего.

#VSEH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

🛴 Whoosh - тезисы с конференции Smart-Lab

С максимумов марта акции компании скорректировались более, чем на 50%, достигнув отметки 162 руб. Это даже ниже цены размещения, которая составляла 185 руб.

❓ Действительно ли все так плохо в бизнесе, или на рынке сформировалась хорошая точка для докупок? Попробуем сегодня разобраться.

Начнем с последнего вышедшего операционного отчета за 9 месяцев:

📈 Количество поездок выросло на 42% г/г, до 126,8 млн. За 1П24 показатель увеличился до 55,3 млн (+55% г/г). В 3 кв. 2024 было совершено 71,5 млн поездок, что на 33% больше аналогичного периода прошлого года (53,8 млн).

📈 Количество зарегистрированных аккаунтов достигло 26,6 млн. Среднее число поездок на активного пользователя выросло на 35% г/г, до 18,5. И тут мы видим ускорение роста по сравнению с 1П24, где показатель был 12,8 поездок (рост на 32%).

👉 Такая динамика стала возможной, благодаря увеличению флота. За рассматриваемый период он вырос на 45% г/г до 213 тыс. штук.

💰 Бурного роста без наращивания долга не бывает. Долговая нагрузка у Вуш не низкая, но пока находится в пределах нормы, ND/EBITDA = 2x (на конец июня). Эмитент удачно привлек долговое финансирование в прошлом году. Это позволяет удерживать среднюю ставку по обслуживанию сильно ниже текущей ключевой ставки - 12,6% на конец июня.

❗️ Таким образом, за 9 месяцев текущего года по всем операционным показателям мы видим рост, пусть где-то и с не большим замедлением. А за 3 года, с момента IPO, бизнес вырос в 3 раза. И падение котировок пока никак не отражает ту ситуацию, что мы видим по отчетам.

📝 Теперь перейдем к основным тезисам с конференции и с кулуаров, которые постараюсь донести своими словами:

✔️ Менеджмент не ждет серьезного влияния регуляторных рисков на сектор. Разговоров ходит много, но далеко не все инициативы доходят до этапа реализации. Более того, Whoosh участвует, как эксперт, в разработке некоторых инициатив, что хорошо, учитывая их возможное влияние на бизнес.

✔️ Рост ключевой ставки оказывает давление на компанию, но не существенное. Во-первых, средняя ставка обслуживания по-прежнему находится на комфортном уровне. Во-вторых, двузначные темпы роста бизнеса компенсируют это влияние.

✔️ Продолжают работу по локализации собственных самокатов. Весной 2025 года ждем информацию, а, возможно, и презентацию новой модели самоката российского производства.

✔️ На результаты бизнеса оказывает положительное влияние погода. Мы видели достаточно теплый сентябрь, это нашло свое отражение в росте числа поездок за этот период. Кроме этого, на выступлении фаундеры намекнули, что развивают работу в Южной Америке, где сезон круглогодичный.

📲 Сервис Вуш продолжает развивать новые фишки, которые делают пользование услугами более удобными. Например, недавно появилась возможность москвичам стартовать поездки по карте Тройка без использования телефона. Также есть опция быстрого старта без телефона, зажав два тормоза - Wkey. Это все выгодно отличает компанию от аналогов в секторе.

📈 Вуш был и остается историей роста, а дивиденды являются лишь дополнительным бонусом. В первую очередь нужно оценивать темпы роста компании, а не дивидендную доходность при принятии инвестиционных решений.

💼 Ключевые акционеры Вуш докупают акции по текущим ценам, в чем признался и сам Дмитрий Чуйко. А также не планируют останавливать байбэк.

🛴 К 2026 году рынок кикшеринга может вырасти в 2 раза. Похожую динамику мы увидим в операционных и финансовых результатах эмитента. Он по-прежнему сохраняет лидирующие позиции на рынке с долей 50%.

📌 Резюмируя, менеджмент очень оптимистично смотрит в будущее и считает текущую капитализацию не совсем обоснованной. Я согласен с тем, что текущая оценка бизнеса крайне низкая, даже по сравнению с аналогичными компаниями в транспортном секторе (EV/EBITDA 2024 = 4.7x (часть cash планируют потратить до конца года), у Делимобиля, например, - 6,3х). Если ваша инвестиционная стратегия подразумевает инвестиции в истории роста, то Вуш является неплохим вариантом по текущим котировкам.

#WUSH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

С максимумов марта акции компании скорректировались более, чем на 50%, достигнув отметки 162 руб. Это даже ниже цены размещения, которая составляла 185 руб.

❓ Действительно ли все так плохо в бизнесе, или на рынке сформировалась хорошая точка для докупок? Попробуем сегодня разобраться.

Начнем с последнего вышедшего операционного отчета за 9 месяцев:

📈 Количество поездок выросло на 42% г/г, до 126,8 млн. За 1П24 показатель увеличился до 55,3 млн (+55% г/г). В 3 кв. 2024 было совершено 71,5 млн поездок, что на 33% больше аналогичного периода прошлого года (53,8 млн).

📈 Количество зарегистрированных аккаунтов достигло 26,6 млн. Среднее число поездок на активного пользователя выросло на 35% г/г, до 18,5. И тут мы видим ускорение роста по сравнению с 1П24, где показатель был 12,8 поездок (рост на 32%).

👉 Такая динамика стала возможной, благодаря увеличению флота. За рассматриваемый период он вырос на 45% г/г до 213 тыс. штук.

💰 Бурного роста без наращивания долга не бывает. Долговая нагрузка у Вуш не низкая, но пока находится в пределах нормы, ND/EBITDA = 2x (на конец июня). Эмитент удачно привлек долговое финансирование в прошлом году. Это позволяет удерживать среднюю ставку по обслуживанию сильно ниже текущей ключевой ставки - 12,6% на конец июня.

❗️ Таким образом, за 9 месяцев текущего года по всем операционным показателям мы видим рост, пусть где-то и с не большим замедлением. А за 3 года, с момента IPO, бизнес вырос в 3 раза. И падение котировок пока никак не отражает ту ситуацию, что мы видим по отчетам.

📝 Теперь перейдем к основным тезисам с конференции и с кулуаров, которые постараюсь донести своими словами:

✔️ Менеджмент не ждет серьезного влияния регуляторных рисков на сектор. Разговоров ходит много, но далеко не все инициативы доходят до этапа реализации. Более того, Whoosh участвует, как эксперт, в разработке некоторых инициатив, что хорошо, учитывая их возможное влияние на бизнес.

✔️ Рост ключевой ставки оказывает давление на компанию, но не существенное. Во-первых, средняя ставка обслуживания по-прежнему находится на комфортном уровне. Во-вторых, двузначные темпы роста бизнеса компенсируют это влияние.

✔️ Продолжают работу по локализации собственных самокатов. Весной 2025 года ждем информацию, а, возможно, и презентацию новой модели самоката российского производства.

✔️ На результаты бизнеса оказывает положительное влияние погода. Мы видели достаточно теплый сентябрь, это нашло свое отражение в росте числа поездок за этот период. Кроме этого, на выступлении фаундеры намекнули, что развивают работу в Южной Америке, где сезон круглогодичный.

📲 Сервис Вуш продолжает развивать новые фишки, которые делают пользование услугами более удобными. Например, недавно появилась возможность москвичам стартовать поездки по карте Тройка без использования телефона. Также есть опция быстрого старта без телефона, зажав два тормоза - Wkey. Это все выгодно отличает компанию от аналогов в секторе.

📈 Вуш был и остается историей роста, а дивиденды являются лишь дополнительным бонусом. В первую очередь нужно оценивать темпы роста компании, а не дивидендную доходность при принятии инвестиционных решений.

💼 Ключевые акционеры Вуш докупают акции по текущим ценам, в чем признался и сам Дмитрий Чуйко. А также не планируют останавливать байбэк.

🛴 К 2026 году рынок кикшеринга может вырасти в 2 раза. Похожую динамику мы увидим в операционных и финансовых результатах эмитента. Он по-прежнему сохраняет лидирующие позиции на рынке с долей 50%.

📌 Резюмируя, менеджмент очень оптимистично смотрит в будущее и считает текущую капитализацию не совсем обоснованной. Я согласен с тем, что текущая оценка бизнеса крайне низкая, даже по сравнению с аналогичными компаниями в транспортном секторе (EV/EBITDA 2024 = 4.7x (часть cash планируют потратить до конца года), у Делимобиля, например, - 6,3х). Если ваша инвестиционная стратегия подразумевает инвестиции в истории роста, то Вуш является неплохим вариантом по текущим котировкам.

#WUSH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

{kind=link}