🔥 Последние дивидендные новости

Помимо выхода отчетов, многие эмитенты публикуют решения советов директоров (СД) по дивидендам, соберу все последние рекомендации от крупных компаний в одном месте для вашего удобства.

Ростелеком #RTKMP #RTKM. После долгой паузы совет директоров все-таки рекомендовал выплатить 5,45 руб. на акцию по итогам 2022 года. К текущей цене префов див. доходность составит 7,6% годовых. Отчет подробнее разбирали 20 октября.

Последний день для покупки акций - 30.11.2023

Позитив #POSI. По итогам 9 месяцев 2023 года СД рекомендовал выплатить 15,8 руб. дивидендов на акцию. Но по факту, из данных пресс-релиза, сообщается, что это финальные дивиденды за 2022 год. Немного странно получается, в конце 2023 года платить за 2022 год. Но это лучше, чем вообще без выплат, поэтому ждем. Див. доходность к текущей цене составляет 0,7% годовых.

Последний день для покупки акций - 30.11.2023

Лукойл #LKOH. Совет директоров рекомендовал выплатить 447 рублей на акцию и ДД составит 6,1% годовых по итогам 9 месяцев текущего года. Фактически это выплата лишь за 1 полугодие, несмотря на то, что рекомендация за 9 месяцев. Таким образом, за весь 2023 год мы можем получить более 1000 рублей на акцию, учитывая, что второе полугодие будет более прибыльным, чем первое. Цены на нефть с июля подросли и курс доллара прилично вырос, что благоприятно для экспортеров.

Последний день для покупки акций - 14.12.2023

ГМК Норникель #GMKN. СД рекомендовал выплатить 915,33 рублей на акцию по итогам 9 месяцев, что дает 5,2% див. доходности. Долгое время оставалось загадкой, будет ли вообще какая-то выплата после решения не распределять прибыль по итогам 2022 года. Рынок данное решение воспринял позитивно, текущий дивиденд, в период активной фазы инвест. программы, приятно скрашивает ожидания. Дополнительно компания выпустила новость о планах провести сплит акций 1к100, таким образом, скоро 1 акцию Норникеля можно будет купить не за 17500 руб., а за 175 руб. Дивиденды после сплита пропорционально снизятся, как вы понимаете.

Последний день для покупки акций - 25.12.2023

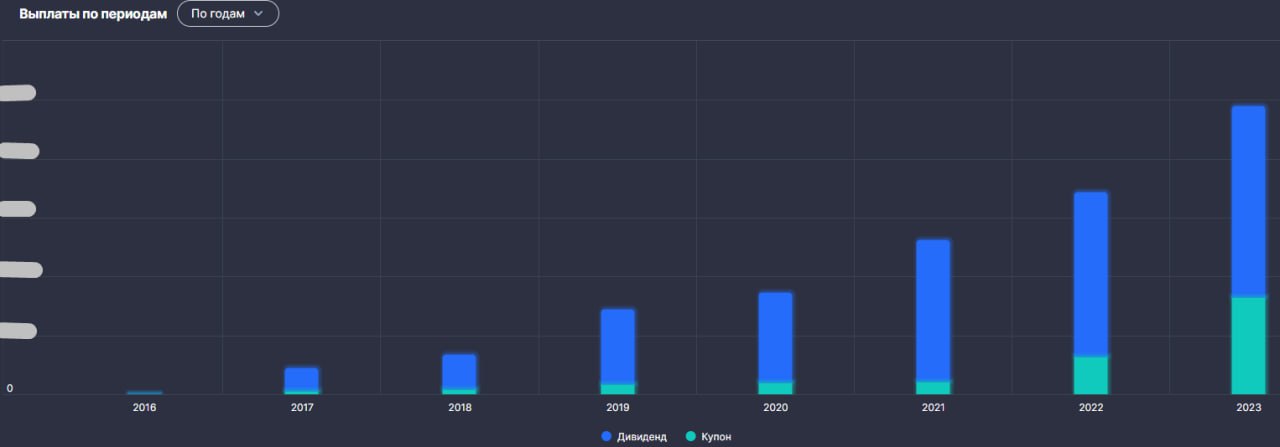

📌 Дивиденды и купоны являются неотъемлемой частью для доходных стратегий инвестирования, вроде моей. Свои портфели тоже стараюсь формировать таким образом, чтобы они генерировали стабильный денежный поток, который продолжает расти последние 8 лет, с момента начала ведения учета. В прошлом году удалось хорошо вложиться в замещайки, пока курс был относительно низким. В текущем году, благодаря высокой ключевой ставке, часть капитала переложил в длинные облигации, где размер купона уже сопоставим с дивидендами многих компаний. А в случае снижения "ключа" в следующем году, такие облигации могут неплохо вырасти в цене, возможно, даже смогут обогнать индекс Мосбиржи. Более подробно свои текущие сделки и планируемые я традиционно разбираю в нашем клубе. Ниже приведу скрин с ростом денежного потока от портфеля по годам, он уже сравним со средней ЗП в некоторых регионах РФ.

❤️ Ставьте лайк, если тема дивидендов вам тоже интересна.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Помимо выхода отчетов, многие эмитенты публикуют решения советов директоров (СД) по дивидендам, соберу все последние рекомендации от крупных компаний в одном месте для вашего удобства.

Ростелеком #RTKMP #RTKM. После долгой паузы совет директоров все-таки рекомендовал выплатить 5,45 руб. на акцию по итогам 2022 года. К текущей цене префов див. доходность составит 7,6% годовых. Отчет подробнее разбирали 20 октября.

Последний день для покупки акций - 30.11.2023

Позитив #POSI. По итогам 9 месяцев 2023 года СД рекомендовал выплатить 15,8 руб. дивидендов на акцию. Но по факту, из данных пресс-релиза, сообщается, что это финальные дивиденды за 2022 год. Немного странно получается, в конце 2023 года платить за 2022 год. Но это лучше, чем вообще без выплат, поэтому ждем. Див. доходность к текущей цене составляет 0,7% годовых.

Последний день для покупки акций - 30.11.2023

Лукойл #LKOH. Совет директоров рекомендовал выплатить 447 рублей на акцию и ДД составит 6,1% годовых по итогам 9 месяцев текущего года. Фактически это выплата лишь за 1 полугодие, несмотря на то, что рекомендация за 9 месяцев. Таким образом, за весь 2023 год мы можем получить более 1000 рублей на акцию, учитывая, что второе полугодие будет более прибыльным, чем первое. Цены на нефть с июля подросли и курс доллара прилично вырос, что благоприятно для экспортеров.

Последний день для покупки акций - 14.12.2023

ГМК Норникель #GMKN. СД рекомендовал выплатить 915,33 рублей на акцию по итогам 9 месяцев, что дает 5,2% див. доходности. Долгое время оставалось загадкой, будет ли вообще какая-то выплата после решения не распределять прибыль по итогам 2022 года. Рынок данное решение воспринял позитивно, текущий дивиденд, в период активной фазы инвест. программы, приятно скрашивает ожидания. Дополнительно компания выпустила новость о планах провести сплит акций 1к100, таким образом, скоро 1 акцию Норникеля можно будет купить не за 17500 руб., а за 175 руб. Дивиденды после сплита пропорционально снизятся, как вы понимаете.

Последний день для покупки акций - 25.12.2023

📌 Дивиденды и купоны являются неотъемлемой частью для доходных стратегий инвестирования, вроде моей. Свои портфели тоже стараюсь формировать таким образом, чтобы они генерировали стабильный денежный поток, который продолжает расти последние 8 лет, с момента начала ведения учета. В прошлом году удалось хорошо вложиться в замещайки, пока курс был относительно низким. В текущем году, благодаря высокой ключевой ставке, часть капитала переложил в длинные облигации, где размер купона уже сопоставим с дивидендами многих компаний. А в случае снижения "ключа" в следующем году, такие облигации могут неплохо вырасти в цене, возможно, даже смогут обогнать индекс Мосбиржи. Более подробно свои текущие сделки и планируемые я традиционно разбираю в нашем клубе. Ниже приведу скрин с ростом денежного потока от портфеля по годам, он уже сравним со средней ЗП в некоторых регионах РФ.

❤️ Ставьте лайк, если тема дивидендов вам тоже интересна.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📱 Ростелеком: цифровое будущее все ближе

📊 Структура бизнеса Ростелекома представляет из себя интересную комбинацию трех сегментов. Один из них генерирует стабильный денежный поток, второй постепенно отходит в прошлое, а третий бурно развивается и является ключевым драйвером роста в будущем.

📞 Первый сегмент - это стандартные телеком-услуги, включающие в себя мобильную связь (+13% по выручке г/г), проводной интернет (+5%) и цифровое ТВ (+9%). Все стабильно и скучно. Рост есть, но он не сильно выше уровня инфляции в среднем, что уже хорошо.

☎️ Второй сегмент - это фиксированная телефония, которая постепенно уходит в историю (-6% г/г).

📲 И третий сегмент - это цифровые сервисы, растущие на 28% г/г. Именно с ними инвесторы и аналитики связывают главные перспективы Ростелекома. Поэтому, предлагаю покопаться в этом сегменте поглубже.

📈 Самое быстрорастущее направление внутри цифрового сегмента (+44% г/г) - это ЦОД и облачные сервисы. В структуре сегмента направление приносит 41% доходов, а в общей выручке Ростелекома занимает 9%. При этом, ЦОД и облачные сервисы имеют отличную маржинальность и генерирует 87% OIBDA всего сегмента, что автоматически ставит его на первый план.

📣 Как сообщил президент компании Михаил Осеевский, уже в этом году компания планирует провести IPO одного из своих бизнесов. Скорее всего, именно РТК-ЦОД. И это может стать драйвером для роста котировок Ростелекома уже в ближайшей перспективе, ведь вырученные деньги помогут развивать новые направления еще быстрее.

🤷♂️ Помимо ЦОД и облаков в цифровом сегменте есть бизнес по кибербезопасности, проект "Цифровой регион" и прочие направления, но они либо менее маржинальны, по сравнению с ЦОД, либо вовсе убыточны на данный момент.

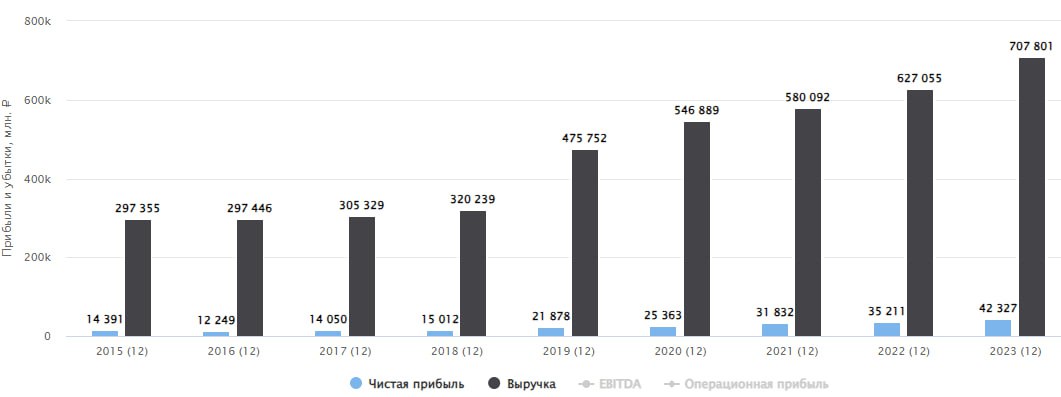

👌 Финансовые результаты эмитента в целом выглядят вполне уверенно. Выручка и OIBDA растут на 13% г/г, чистая прибыль на 20%. Также, в 2023 году свободный денежный поток увеличился на 25,7% г/г. Причем на фоне растущих на 26% капитальных затрат.

🧮 Чистый долг вырос на 12% г/г, но при этом соотношение ND/OIBDA не изменилось и осталось на уровне 2х, что для телекома - вполне комфортная цифра.

🧮 Сейчас Ростелеком торгуется с P/E = 7,5x и EV/OIBDA = 3,1x. Для сравнения, у МТС P/E = 10,3x, EV/OIBDA = 4,6x. Но, внутри МТС есть еще финтех, про который говорили в прошлом посте, который может принести неплохой доход после IPO.

📌 Резюмируя все вышесказанное, в моменте Ростелеком показывает более высокий рост, чем его аналоги и оценивается дешевле! Поэтому, если сравнивать с МТС, то долгосрочно он может быть интереснее. Однако, часть инвесторов предпочитает МТС из-за более высокой дивидендной доходности, которой не может похвастаться рассматриваемый эмитент. Поэтому, если у вас стратегия, ориентированная на рост, то Ростелеком может стать неплохим решением на рынке РФ.

#RTKM #RTKMP

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Структура бизнеса Ростелекома представляет из себя интересную комбинацию трех сегментов. Один из них генерирует стабильный денежный поток, второй постепенно отходит в прошлое, а третий бурно развивается и является ключевым драйвером роста в будущем.

📞 Первый сегмент - это стандартные телеком-услуги, включающие в себя мобильную связь (+13% по выручке г/г), проводной интернет (+5%) и цифровое ТВ (+9%). Все стабильно и скучно. Рост есть, но он не сильно выше уровня инфляции в среднем, что уже хорошо.

☎️ Второй сегмент - это фиксированная телефония, которая постепенно уходит в историю (-6% г/г).

📲 И третий сегмент - это цифровые сервисы, растущие на 28% г/г. Именно с ними инвесторы и аналитики связывают главные перспективы Ростелекома. Поэтому, предлагаю покопаться в этом сегменте поглубже.

📈 Самое быстрорастущее направление внутри цифрового сегмента (+44% г/г) - это ЦОД и облачные сервисы. В структуре сегмента направление приносит 41% доходов, а в общей выручке Ростелекома занимает 9%. При этом, ЦОД и облачные сервисы имеют отличную маржинальность и генерирует 87% OIBDA всего сегмента, что автоматически ставит его на первый план.

📣 Как сообщил президент компании Михаил Осеевский, уже в этом году компания планирует провести IPO одного из своих бизнесов. Скорее всего, именно РТК-ЦОД. И это может стать драйвером для роста котировок Ростелекома уже в ближайшей перспективе, ведь вырученные деньги помогут развивать новые направления еще быстрее.

🤷♂️ Помимо ЦОД и облаков в цифровом сегменте есть бизнес по кибербезопасности, проект "Цифровой регион" и прочие направления, но они либо менее маржинальны, по сравнению с ЦОД, либо вовсе убыточны на данный момент.

👌 Финансовые результаты эмитента в целом выглядят вполне уверенно. Выручка и OIBDA растут на 13% г/г, чистая прибыль на 20%. Также, в 2023 году свободный денежный поток увеличился на 25,7% г/г. Причем на фоне растущих на 26% капитальных затрат.

🧮 Чистый долг вырос на 12% г/г, но при этом соотношение ND/OIBDA не изменилось и осталось на уровне 2х, что для телекома - вполне комфортная цифра.

🧮 Сейчас Ростелеком торгуется с P/E = 7,5x и EV/OIBDA = 3,1x. Для сравнения, у МТС P/E = 10,3x, EV/OIBDA = 4,6x. Но, внутри МТС есть еще финтех, про который говорили в прошлом посте, который может принести неплохой доход после IPO.

📌 Резюмируя все вышесказанное, в моменте Ростелеком показывает более высокий рост, чем его аналоги и оценивается дешевле! Поэтому, если сравнивать с МТС, то долгосрочно он может быть интереснее. Однако, часть инвесторов предпочитает МТС из-за более высокой дивидендной доходности, которой не может похвастаться рассматриваемый эмитент. Поэтому, если у вас стратегия, ориентированная на рост, то Ростелеком может стать неплохим решением на рынке РФ.

#RTKM #RTKMP

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰 Лучшие дивидендные истории 2024 (нарезка)

В воскресенье в нашем клубе провели большой эфир по лучшим дивидендным фишкам, где разобрали более 12 идей. Прикладываю небольшую нарезку интересных моментов.

📌 https://youtu.be/vEy-9Ll_7ao

Таймкоды:

00:00 - О вебинаре

01:00 - Доходность длинных ОФЗ

02:54 - Лукойл #LKOH

12:43 - Белуга #BELU

18:20 - МТС #MTSS

25:00 - Ответы на вопросы.

28:08 - Ростелеком #RTKMP

💼 Запись полной версии эфира уже доступна в закрытом клубе, так что присоединяйтесь. Там же я привел сводную таблицу по дивидендным историям и обозначил те компании, которые докупаю в моменте сам.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В воскресенье в нашем клубе провели большой эфир по лучшим дивидендным фишкам, где разобрали более 12 идей. Прикладываю небольшую нарезку интересных моментов.

📌 https://youtu.be/vEy-9Ll_7ao

Таймкоды:

00:00 - О вебинаре

01:00 - Доходность длинных ОФЗ

02:54 - Лукойл #LKOH

12:43 - Белуга #BELU

18:20 - МТС #MTSS

25:00 - Ответы на вопросы.

28:08 - Ростелеком #RTKMP

💼 Запись полной версии эфира уже доступна в закрытом клубе, так что присоединяйтесь. Там же я привел сводную таблицу по дивидендным историям и обозначил те компании, которые докупаю в моменте сам.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Лучшие дивидендные истории 2024

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

********************************************************************

Полная запись доступна в клубе: https://t.iss.one/investokrat/1781

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/inves…

********************************************************************

Полная запись доступна в клубе: https://t.iss.one/investokrat/1781

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/inves…

📱Ростелеком: в ожидании IPO

📈 Котировки акций Ростелекома в последнее время показывают сильную динамику. Даже с учетом коррекции, акции Ростелекома (префы) с начала текущего года выросли на 24%, а индекс Мосбиржи всего на 3%. И на это есть, минимум, две причины:

✔️ Во-первых, дивиденды. По итогам 2023 года было рекомендовано 6,06 рублей на оба типа акций (чуть больше 7% доходности на префы). В последнее время Ростелеком постепенно отходит от концепции фиксированного дивиденда (5 рублей на акцию) и переходит к выплатам 50% от чистой прибыли. И на фоне того, что некоторые эмитенты вообще перестали распределять прибыль акционерам или делают это максимально непредсказуемо, Ростелекому можно поставить жирный плюс.

👌 Также, по словам президента компании, Михаила Осеевского, уже готовится обновленная стратегия развития, частью которой станет и новая дивидендная политика, которая будет направлена на постепенный рост выплат.

✔️ Во-вторых, наши предположения насчет первого IPO дочерней компании Ростелекома пока подтверждаются. По словам Осеевского, это будет бизнес РТК-ЦОД, занимающий 33% рынка аренды стойко-мест и 24% рынка облачных услуг.

🧐 В первом квартале этого года рост выручки ЦОД замедлился до 11% г/г. Напомню, что по итогам 2023 года прирост составил 44%. Было ли это разовое замедление или расти становится уже труднее - посмотрим в следующих кварталах. В любом случае, с проведением IPO лучше не медлить. Пока темпы роста еще велики, можно разместиться подороже с мультипликаторами IT-компании. Возможно появятся какие-то новости уже в этом году.

🔥 Главная прелесть ЦОД в том, что это не просто быстрорастущий бизнес, но и высокомаржинальный сегмент. В моменте именно ЦОД генерирует львиную долю OIBDA всего цифрового кластера и уже более 9% OIBDA Ростелекома. Глядя на эти цифры, становится понятно, почему инвесторы возлагают надежды на IPO.

📊 А вот отчет за 1 квартал получился неоднозначным и немного вернул инвесторов с небес на землю.

📈 Выручка выросла на 9% г/г, OIBDA на 4%. В показателях наметилось замедление. С точки зрения выручки, старые сегменты бизнеса (мобильная связь и видеосервисы) неожиданно показали себя лучше цифрового сегмента. Им помог рост тарифов на мобильную связь, а также успехи сервиса Wink.

📉 Операционная прибыль снизилась на 6% г/г на фоне опережающего роста расходов на персонал (+15% г/г).

📉 Чистая прибыль снизилась еще сильнее (-28% г/г) на фоне роста стоимости обслуживания долга. Финансовые расходы съедают уже 57% операционной прибыли. Если ключевая ставка будет оставаться высокой еще долго, а долговая нагрузка не будет снижаться, это может сильно урезать чистую маржинальность бизнеса. Если такое произойдет, мультипликаторы резко подскочат, а дивиденды упадут.

❗️Что касается чистого долга, то здесь пока снижение не наблюдается. Наоборот, он вырос на 20% г/г. А соотношение ND/OIBDA достигло 2х. Произошло это из-за масштабных капитальных затрат, которые выросли в 2 раза год к году. На месте инвесторов в Ростелеком я бы внимательно следил за связкой чистого долга, финансовых расходов и чистой маржинальности. В этом кроется риск.

📌 На первый взгляд, отчет выглядит слабовато. Рост доходов замедлился, а растущий на фоне высоких ставок долг, обнажает новые риски. Однако не исключаю, что это локальный откат перед будущим рывком. Будем и дальше следить за отчетами компании, ждать обновления стратегии и развития истории с IPO.

#RTKM #RTKMP

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Котировки акций Ростелекома в последнее время показывают сильную динамику. Даже с учетом коррекции, акции Ростелекома (префы) с начала текущего года выросли на 24%, а индекс Мосбиржи всего на 3%. И на это есть, минимум, две причины:

✔️ Во-первых, дивиденды. По итогам 2023 года было рекомендовано 6,06 рублей на оба типа акций (чуть больше 7% доходности на префы). В последнее время Ростелеком постепенно отходит от концепции фиксированного дивиденда (5 рублей на акцию) и переходит к выплатам 50% от чистой прибыли. И на фоне того, что некоторые эмитенты вообще перестали распределять прибыль акционерам или делают это максимально непредсказуемо, Ростелекому можно поставить жирный плюс.

👌 Также, по словам президента компании, Михаила Осеевского, уже готовится обновленная стратегия развития, частью которой станет и новая дивидендная политика, которая будет направлена на постепенный рост выплат.

✔️ Во-вторых, наши предположения насчет первого IPO дочерней компании Ростелекома пока подтверждаются. По словам Осеевского, это будет бизнес РТК-ЦОД, занимающий 33% рынка аренды стойко-мест и 24% рынка облачных услуг.

🧐 В первом квартале этого года рост выручки ЦОД замедлился до 11% г/г. Напомню, что по итогам 2023 года прирост составил 44%. Было ли это разовое замедление или расти становится уже труднее - посмотрим в следующих кварталах. В любом случае, с проведением IPO лучше не медлить. Пока темпы роста еще велики, можно разместиться подороже с мультипликаторами IT-компании. Возможно появятся какие-то новости уже в этом году.

🔥 Главная прелесть ЦОД в том, что это не просто быстрорастущий бизнес, но и высокомаржинальный сегмент. В моменте именно ЦОД генерирует львиную долю OIBDA всего цифрового кластера и уже более 9% OIBDA Ростелекома. Глядя на эти цифры, становится понятно, почему инвесторы возлагают надежды на IPO.

📊 А вот отчет за 1 квартал получился неоднозначным и немного вернул инвесторов с небес на землю.

📈 Выручка выросла на 9% г/г, OIBDA на 4%. В показателях наметилось замедление. С точки зрения выручки, старые сегменты бизнеса (мобильная связь и видеосервисы) неожиданно показали себя лучше цифрового сегмента. Им помог рост тарифов на мобильную связь, а также успехи сервиса Wink.

📉 Операционная прибыль снизилась на 6% г/г на фоне опережающего роста расходов на персонал (+15% г/г).

📉 Чистая прибыль снизилась еще сильнее (-28% г/г) на фоне роста стоимости обслуживания долга. Финансовые расходы съедают уже 57% операционной прибыли. Если ключевая ставка будет оставаться высокой еще долго, а долговая нагрузка не будет снижаться, это может сильно урезать чистую маржинальность бизнеса. Если такое произойдет, мультипликаторы резко подскочат, а дивиденды упадут.

❗️Что касается чистого долга, то здесь пока снижение не наблюдается. Наоборот, он вырос на 20% г/г. А соотношение ND/OIBDA достигло 2х. Произошло это из-за масштабных капитальных затрат, которые выросли в 2 раза год к году. На месте инвесторов в Ростелеком я бы внимательно следил за связкой чистого долга, финансовых расходов и чистой маржинальности. В этом кроется риск.

📌 На первый взгляд, отчет выглядит слабовато. Рост доходов замедлился, а растущий на фоне высоких ставок долг, обнажает новые риски. Однако не исключаю, что это локальный откат перед будущим рывком. Будем и дальше следить за отчетами компании, ждать обновления стратегии и развития истории с IPO.

#RTKM #RTKMP

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📞 Ростелеком нуждается в IPO

Анализируя отчет Ростелекома за 1 квартал, мы упоминали потенциальное IPO РТК-ЦОД, которое могло бы помочь раскрытию стоимости. Однако, оно пока так и не было анонсировано. А с учетом коррекции на рынке, вероятность удачного размещения снизилась. Но, вспоминая про активность в инфополе со стороны Selectel (конкурента Ростелекома в секторе ЦОД), кажется что еще не все потеряно.

📊 К вопросу IPO мы еще вернемся, но сначала поговорим об отчете по итогам 6 месяцев 2024:

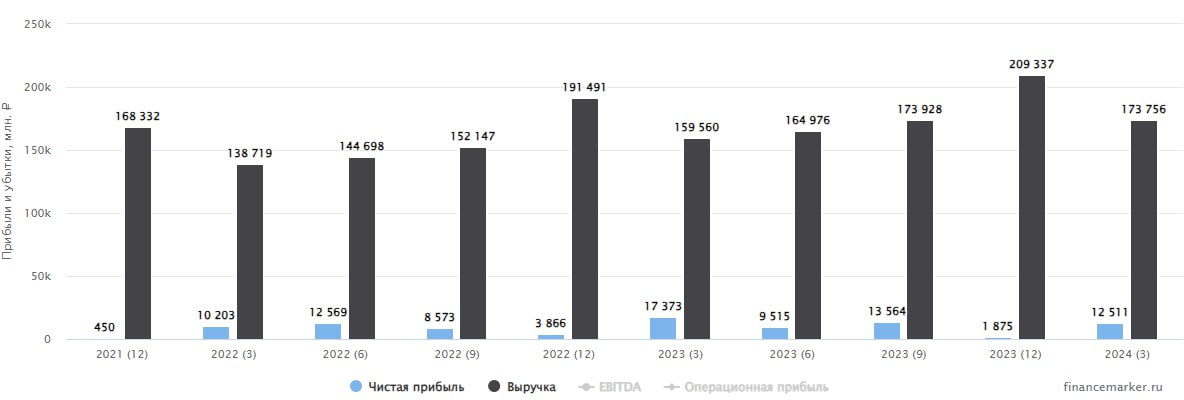

📈 Выручка выросла на 9% г/г. Рост замедлился по сравнению с 2023 годом (было +13%). Текущий темп вдвое ниже, чем у МТС! Это слабый результат, учитывая что в последние годы Ростелеком (в отличие от МТС) претендует на статус акции роста. Давайте копнем структуру доходов поглубже, чтобы понять, за счет чего произошло замедление.

❗️И главное, что бросается в глаза - это снижение темпа роста цифрового сегмента с 27,5% по итогам 2023 года до 15,4%. Копаем еще глубже, и что же мы видим? Рост выручки ЦОД и облачных сервисов замедлился с 44% до 10%. Да, это тот самый сегмент, который претендует на IPO! Высокая база постепенно дает о себе знать. По итогам 2023 года Ростелеком являлся лидером рынка и занимал почти четверть IAAS-сегмента (предоставление вычислительных мощностей в аренду). Однако, чем ниже темпы роста бизнеса, тем с меньшим мультипликатором компания сможет продать свою долю. Кажется, что Ростелеком лучший момент для IPO уже упустил.

📈 Но вернемся к цифрам отчетности. OIBDA выросла на 9% г/г, чистая прибыль снизилась на 3%.

📉 Главная причина снижения прибыли - растущий долг. Чистый долг увеличился на 23,5% г/г, а соотношение ND/EBITDA достигло 2х. В условиях высокой ключевой ставки это привело к росту чистых финансовых расходов на 63% г/г. Если годом ранее чистый финансовый расход составлял 35,5% операционной прибыли, то теперь эта цифра достигла 54,1%. Учитывая, что сейчас ставка стала еще выше, второе полугодие может преподнести неприятный сюрприз. Размещение ЦОД в ближайшее время пришлось бы очень кстати. На вырученные средства Ростелеком сможет снизить долг и пережить период высоких ставок без значительного провала маржинальности.

📉 Свободный денежный поток снизился с 73,6 млрд руб. до 26,6 млрд руб. на фоне роста капитальных вложений на 61% г/г с низкой базы.

🧮 Ростелеком оценивается в 6,5 годовых прибылей. Много это или мало? Если перевернуть показатель и посчитать E/P (доходность по чистой прибыли), то получится 15,4%. Это ниже ключевой ставки и доходности безрисковых инструментов. Поэтому, акции Ростелекома, на мой взгляд, сейчас переоценены. IPO может изменить ситуацию к лучшему, но есть вопросы к возможности его проведения в текущих условиях. Недавно компания рекомендовала к выплате 6,06 рублей дивидендов на акцию по итогам 2023 года. Однако, 8,4% годовой доходности (на префы) в нынешних реалиях уже никого не впечатляют. Пока за данной историей лично я наблюдаю со стороны.

#RTKM #RTKMP

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Анализируя отчет Ростелекома за 1 квартал, мы упоминали потенциальное IPO РТК-ЦОД, которое могло бы помочь раскрытию стоимости. Однако, оно пока так и не было анонсировано. А с учетом коррекции на рынке, вероятность удачного размещения снизилась. Но, вспоминая про активность в инфополе со стороны Selectel (конкурента Ростелекома в секторе ЦОД), кажется что еще не все потеряно.

📊 К вопросу IPO мы еще вернемся, но сначала поговорим об отчете по итогам 6 месяцев 2024:

📈 Выручка выросла на 9% г/г. Рост замедлился по сравнению с 2023 годом (было +13%). Текущий темп вдвое ниже, чем у МТС! Это слабый результат, учитывая что в последние годы Ростелеком (в отличие от МТС) претендует на статус акции роста. Давайте копнем структуру доходов поглубже, чтобы понять, за счет чего произошло замедление.

❗️И главное, что бросается в глаза - это снижение темпа роста цифрового сегмента с 27,5% по итогам 2023 года до 15,4%. Копаем еще глубже, и что же мы видим? Рост выручки ЦОД и облачных сервисов замедлился с 44% до 10%. Да, это тот самый сегмент, который претендует на IPO! Высокая база постепенно дает о себе знать. По итогам 2023 года Ростелеком являлся лидером рынка и занимал почти четверть IAAS-сегмента (предоставление вычислительных мощностей в аренду). Однако, чем ниже темпы роста бизнеса, тем с меньшим мультипликатором компания сможет продать свою долю. Кажется, что Ростелеком лучший момент для IPO уже упустил.

📈 Но вернемся к цифрам отчетности. OIBDA выросла на 9% г/г, чистая прибыль снизилась на 3%.

📉 Главная причина снижения прибыли - растущий долг. Чистый долг увеличился на 23,5% г/г, а соотношение ND/EBITDA достигло 2х. В условиях высокой ключевой ставки это привело к росту чистых финансовых расходов на 63% г/г. Если годом ранее чистый финансовый расход составлял 35,5% операционной прибыли, то теперь эта цифра достигла 54,1%. Учитывая, что сейчас ставка стала еще выше, второе полугодие может преподнести неприятный сюрприз. Размещение ЦОД в ближайшее время пришлось бы очень кстати. На вырученные средства Ростелеком сможет снизить долг и пережить период высоких ставок без значительного провала маржинальности.

📉 Свободный денежный поток снизился с 73,6 млрд руб. до 26,6 млрд руб. на фоне роста капитальных вложений на 61% г/г с низкой базы.

🧮 Ростелеком оценивается в 6,5 годовых прибылей. Много это или мало? Если перевернуть показатель и посчитать E/P (доходность по чистой прибыли), то получится 15,4%. Это ниже ключевой ставки и доходности безрисковых инструментов. Поэтому, акции Ростелекома, на мой взгляд, сейчас переоценены. IPO может изменить ситуацию к лучшему, но есть вопросы к возможности его проведения в текущих условиях. Недавно компания рекомендовала к выплате 6,06 рублей дивидендов на акцию по итогам 2023 года. Однако, 8,4% годовой доходности (на префы) в нынешних реалиях уже никого не впечатляют. Пока за данной историей лично я наблюдаю со стороны.

#RTKM #RTKMP

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📞 Ростелеком: высокая ставка делает больно

После 2 квартала я говорил, что Ростелекому становится некомфортно обслуживать долг в условиях высокой ключевой ставки. Исправить ситуацию могло бы IPO сегмента ЦОД, но оно было отложено на неопределенный срок. Причина все та же: сложно продать долю без дисконта, когда деньги стоят дорого.

📊 Но, прежде чем делать окончательные выводы, давайте посмотрим на отчет за 3 квартал.

📈 Выручка выросла на 11% г/г за счет успехов цифровых сервисов, восстановивших темпы роста до 24,6% г/г по сравнению с 15,4% по итогам 6 месяцев. На 12,4% растут доходы от мобильной связи, представленной Tele2. Остальные направления (интернет, цифровое ТВ) развиваются более медленно, а фиксированная телефония продолжает отмирать.

❗️На фоне средних темпов роста выручки, OIBDA прибавила всего 1%. Расходы на персонал, маркетинг и частоты съели практически весь прирост выручки. Этот факт уже позволяет записать Ростелеком в разряд компаний, имеющих проблемы с эффективностью и не способных переложить инфляцию на потребителя (либо сделать это с большим лагом). Что не удивительно, учитывая, как ФАС бдит над ростом тарифов на связь, а также объем проектов, связанных с госконтрактом, которые имеют ограниченную маржу.

✔️ Чистый долг вырос на 26% г/г, соотношение ND/OIBDA достигло 2,1х.

❗️Чистый убыток в 6,7 млрд рублей стал закономерным результатом квартала. Рост процентных расходов на 77,2% г/г, а также разовый эффект, связанный с пересчетом налогов, не оставили шансов на положительный результат.

✔️ Капитальные вложения при этом выросли на 26% г/г, что сделало вдобавок и свободный денежный поток отрицательным.

📌 Если в прошлом квартале у инвесторов еще была надежда на IPO, то теперь картина в Ростелекоме становится совсем мрачной. При текущей ставке компания не способна обслуживать долг и капекс одновременно, оставаясь при этом прибыльной. Скорее всего, Ростелекому придется в ближайшее время заняться сокращением расходов: снизить капекс, сократить часть персонала и, возможно, отменить (или снизить) дивиденды. Поэтому, сейчас я бы держался подальше от его акций до тех пор, пока ставка не начнет снижаться, либо пока компания не внедрит действенные меры по улучшению эффективности бизнеса.

#RTKM #RTKMP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

После 2 квартала я говорил, что Ростелекому становится некомфортно обслуживать долг в условиях высокой ключевой ставки. Исправить ситуацию могло бы IPO сегмента ЦОД, но оно было отложено на неопределенный срок. Причина все та же: сложно продать долю без дисконта, когда деньги стоят дорого.

📊 Но, прежде чем делать окончательные выводы, давайте посмотрим на отчет за 3 квартал.

📈 Выручка выросла на 11% г/г за счет успехов цифровых сервисов, восстановивших темпы роста до 24,6% г/г по сравнению с 15,4% по итогам 6 месяцев. На 12,4% растут доходы от мобильной связи, представленной Tele2. Остальные направления (интернет, цифровое ТВ) развиваются более медленно, а фиксированная телефония продолжает отмирать.

❗️На фоне средних темпов роста выручки, OIBDA прибавила всего 1%. Расходы на персонал, маркетинг и частоты съели практически весь прирост выручки. Этот факт уже позволяет записать Ростелеком в разряд компаний, имеющих проблемы с эффективностью и не способных переложить инфляцию на потребителя (либо сделать это с большим лагом). Что не удивительно, учитывая, как ФАС бдит над ростом тарифов на связь, а также объем проектов, связанных с госконтрактом, которые имеют ограниченную маржу.

✔️ Чистый долг вырос на 26% г/г, соотношение ND/OIBDA достигло 2,1х.

❗️Чистый убыток в 6,7 млрд рублей стал закономерным результатом квартала. Рост процентных расходов на 77,2% г/г, а также разовый эффект, связанный с пересчетом налогов, не оставили шансов на положительный результат.

✔️ Капитальные вложения при этом выросли на 26% г/г, что сделало вдобавок и свободный денежный поток отрицательным.

📌 Если в прошлом квартале у инвесторов еще была надежда на IPO, то теперь картина в Ростелекоме становится совсем мрачной. При текущей ставке компания не способна обслуживать долг и капекс одновременно, оставаясь при этом прибыльной. Скорее всего, Ростелекому придется в ближайшее время заняться сокращением расходов: снизить капекс, сократить часть персонала и, возможно, отменить (или снизить) дивиденды. Поэтому, сейчас я бы держался подальше от его акций до тех пор, пока ставка не начнет снижаться, либо пока компания не внедрит действенные меры по улучшению эффективности бизнеса.

#RTKM #RTKMP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}