📌 Подборка самых полезных постов по облигациям

Решил сделать один пост, в котором соберу все самые полезные статьи с нашего канала с разборами облигаций и фондов. По реакциям к прошлом посту вижу, что данная тема интересна многим.

🛡Защита от инфляции

✔️ Облигации федерального займа с поправкой на инфляцию (ОФЗ-ИН). Данный инструмент позволит сохранить ваши средства в случае резкого роста инфляции в будущем - https://t.iss.one/investokrat/1153

🛡 Защита от девальвации и инфляции

✔️ Замещающие облигации. Несмотря на то, что инструмент на нашем рынке появился относительно недавно, менее года назад, он успел себя хорошо зарекомендовать. Я сам часть активов держу именно в замещайках. Подробнее разбирали в этом посте: https://t.iss.one/investokrat/1295

✔️ Также некоторые выпуски замещающих облигаций разобрали в формате видео: https://t.iss.one/investokrat/1395

🇺🇸 Замещающие облигации со сроком до погашения менее 5 лет: https://t.iss.one/investokrat/1424

🇨🇳Юаневые облигации с разным сроком до погашения: https://t.iss.one/investokrat/1394

🇨🇳 Юаневые облигации, доступные неквалам: https://t.iss.one/investokrat/1347

💼 Паркуем кэш на брокерском счете

✔️ Если нужно на время пристроить кэш на брокерском счете, то для этого подойдут короткие облигации или фонды ликвидности, с некоторыми из них можно ознакомиться здесь: https://t.iss.one/investokrat/1322

💰 Рублевые облигации

✔️ Разбор российских фондов на рублевые облигации: https://t.iss.one/investokrat/1397

✔️ Разбор облигаций с разными сроками до погашения: https://t.iss.one/investokrat/1390

🏆 Золото

✔️ Разбор золотых облигаций от Селигдара: https://t.iss.one/investokrat/1443

✔️ Обзор и сравнение БПИФов на золото: https://t.iss.one/investokrat/1402

💸 Хочу еще напомнить, что подходит срок сдачи налоговых деклараций (до 2 мая), если вы еще не успели подать, возможно вам будут полезны видео с подробным разбором различных налоговых вопросов: https://t.iss.one/investokrat/1437

❤️ Если пост оказался полезным, ставьте лайк, это лучшая благодарность для автора.

📌 Сохраняется пост себе и делитесь с друзьями, он еще может пригодиться, а мы продолжим анализировать новые инструменты на рынке и актуализировать информацию по старым.

2️⃣ И второй вопрос в рамках нашей викторины, сколько сейчас акций входит в индекс Мосбиржи?

Решил сделать один пост, в котором соберу все самые полезные статьи с нашего канала с разборами облигаций и фондов. По реакциям к прошлом посту вижу, что данная тема интересна многим.

🛡Защита от инфляции

✔️ Облигации федерального займа с поправкой на инфляцию (ОФЗ-ИН). Данный инструмент позволит сохранить ваши средства в случае резкого роста инфляции в будущем - https://t.iss.one/investokrat/1153

🛡 Защита от девальвации и инфляции

✔️ Замещающие облигации. Несмотря на то, что инструмент на нашем рынке появился относительно недавно, менее года назад, он успел себя хорошо зарекомендовать. Я сам часть активов держу именно в замещайках. Подробнее разбирали в этом посте: https://t.iss.one/investokrat/1295

✔️ Также некоторые выпуски замещающих облигаций разобрали в формате видео: https://t.iss.one/investokrat/1395

🇺🇸 Замещающие облигации со сроком до погашения менее 5 лет: https://t.iss.one/investokrat/1424

🇨🇳Юаневые облигации с разным сроком до погашения: https://t.iss.one/investokrat/1394

🇨🇳 Юаневые облигации, доступные неквалам: https://t.iss.one/investokrat/1347

💼 Паркуем кэш на брокерском счете

✔️ Если нужно на время пристроить кэш на брокерском счете, то для этого подойдут короткие облигации или фонды ликвидности, с некоторыми из них можно ознакомиться здесь: https://t.iss.one/investokrat/1322

💰 Рублевые облигации

✔️ Разбор российских фондов на рублевые облигации: https://t.iss.one/investokrat/1397

✔️ Разбор облигаций с разными сроками до погашения: https://t.iss.one/investokrat/1390

🏆 Золото

✔️ Разбор золотых облигаций от Селигдара: https://t.iss.one/investokrat/1443

✔️ Обзор и сравнение БПИФов на золото: https://t.iss.one/investokrat/1402

💸 Хочу еще напомнить, что подходит срок сдачи налоговых деклараций (до 2 мая), если вы еще не успели подать, возможно вам будут полезны видео с подробным разбором различных налоговых вопросов: https://t.iss.one/investokrat/1437

❤️ Если пост оказался полезным, ставьте лайк, это лучшая благодарность для автора.

📌 Сохраняется пост себе и делитесь с друзьями, он еще может пригодиться, а мы продолжим анализировать новые инструменты на рынке и актуализировать информацию по старым.

2️⃣ И второй вопрос в рамках нашей викторины, сколько сейчас акций входит в индекс Мосбиржи?

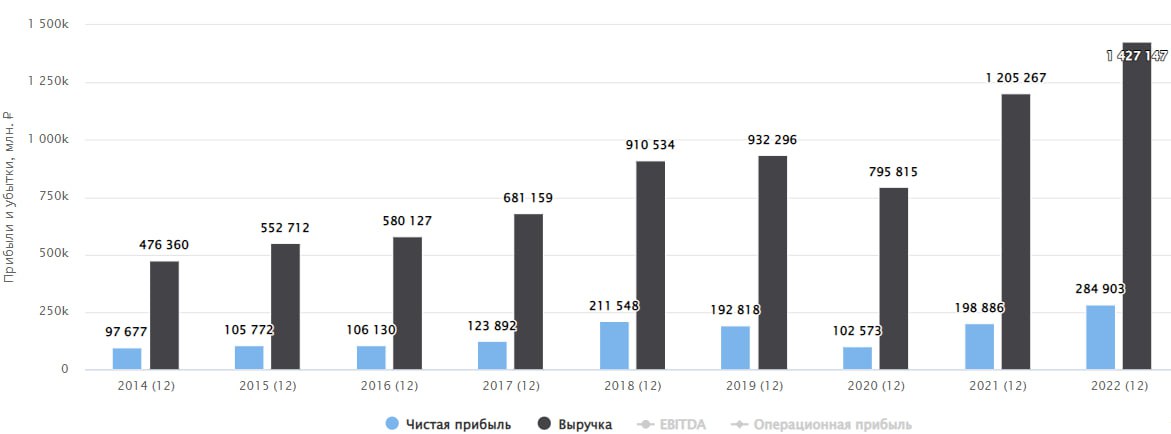

⛽️ Татнефть: дивиденды без ущерба развитию

🛢Для российского нефтегазового сектора "правила игры" постепенно обретают очертания. Внешние санкции, связанные с эмбарго и потолком цен, введены, а новых пока не предвидится (их уже банально будет трудно придумать без серьезного ущерба для самих инициаторов).

💰Масштабы дополнительных налоговых изъятий со стороны государства также стали ясны (что, впрочем, не исключает новых неприятных сюрпризов). Процесс переориентации на новые рынки сбыта также не носит аврального характера, а идет планомерно.

📊 Однако, в потоке геополитических событий не нужно забывать, что каждая отдельно взятая нефтегазовая компания зависит не только от макроэкономических факторов, но также имеет индивидуальные сильные стороны и риски, которые по мере стабилизации ситуации постепенно будут приобретать все большую значимость.

В качестве примера сегодня разберем Татнефть, не самую крупную по глобальным меркам нефтяную компанию, но представляющую интерес для частных инвесторов.

👍 Сильные стороны

📌 По итогам прошедшего года (МСФО) операционная прибыль Татнефти выросла на 61,9% г/г на фоне роста выручки на 18,4% г/г. Чистая прибыль (база для дивидендных выплат) увеличилась на 43,2% г/г. Рост операционной рентабельности, а также сбалансированная дивидендная политика (50% от большей из ЧП по МСФО или РСБУ) позволяют компании развиваться без роста закредитованности и одновременно выплачивать дивиденды.

💰 Исходя из выплат в 50% ЧП, по итогам 4 квартала акционерам могут распределить около 21,6 рублей на акцию, что по текущим ценам дает примерно 5,4% ДД. Доходность же потенциальной суммарной годовой выплаты (61,3 рубля) к текущей цене составит более 15%, что очень неплохо по меркам сектора.

📌 Следствием предыдущего пункта становится отрицательный чистый долг. Татнефть инвестирует в развитие глубины нефтепереработки и в нефтехимию за счет собственных средств. При этом акции стоят достаточно дешево (P/E = 3), что позволяет получать высокую дивидендную доходность.

❌ Риски

📌 Главные риски для бизнеса связаны с рынками сбыта. По итогам 2021 года 89% экспортных поставок сырой нефти приходилось на недружественные страны, такие как: Польша, Словакия, Германия и др. через нефтепровод "Дружба", который в моменте, избежал санкций, однако навес в виде потенциального рычага давления остался. Думаю не нужно напоминать о том, что случилось с Северными потоками Газпрома.

Общая доля экспортной выручки в структуре продаж сырой нефти составила 63,2% по итогам 2022 года. Это достаточно много, однако полный актуальный список покупателей компания не раскрывает по понятным причинам.

📌 По нефтепродуктам покупателей также не раскрывают, однако ситуация здесь не такая уязвимая, как в сырой нефти, 59,5% дохода идет от внутреннего рынка.

📌 В 2022 году, несмотря на рост НДПИ, налоговые расходы Татнефти (без учета налога на прибыль) сократились с 497,9 до 464,8 млрд рублей, благодаря демпферу, который работает в формате компенсации от государства за продажи нефтепродуктов на внутреннем рынке в периоды, когда компаниям выгоднее направлять эти объемы на экспорт. Если мировые цены на нефть снизятся или же экспорт по тем или иным причинам усложнится, этот фактор может сыграть в обратную сторону. Учитывая высокую долю продаж нефтепродуктов Татнефти на внутреннем рынке, это может негативно повлиять на итоговую прибыль.

🧐 Акции компании в моменте смотрятся дешевой дивидендной фишкой, которая при этом не обременена долгами и даже имеет потенциал для развития за счет покупки новых бизнесов (недавно компания купила шинный завод, принадлежавший в прошлом Nokian Tyres), долей в СП и модернизации текущих мощностей. Однако причина дешевизны кроется в высокой зависимости компании от налоговых маневров и европейских покупателей. Если один из данных рисков реализуется, акции могут подешеветь еще сильнее, не смотря на высокую дивидендную доходность в моменте.

#TATN #TATNP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🛢Для российского нефтегазового сектора "правила игры" постепенно обретают очертания. Внешние санкции, связанные с эмбарго и потолком цен, введены, а новых пока не предвидится (их уже банально будет трудно придумать без серьезного ущерба для самих инициаторов).

💰Масштабы дополнительных налоговых изъятий со стороны государства также стали ясны (что, впрочем, не исключает новых неприятных сюрпризов). Процесс переориентации на новые рынки сбыта также не носит аврального характера, а идет планомерно.

📊 Однако, в потоке геополитических событий не нужно забывать, что каждая отдельно взятая нефтегазовая компания зависит не только от макроэкономических факторов, но также имеет индивидуальные сильные стороны и риски, которые по мере стабилизации ситуации постепенно будут приобретать все большую значимость.

В качестве примера сегодня разберем Татнефть, не самую крупную по глобальным меркам нефтяную компанию, но представляющую интерес для частных инвесторов.

👍 Сильные стороны

📌 По итогам прошедшего года (МСФО) операционная прибыль Татнефти выросла на 61,9% г/г на фоне роста выручки на 18,4% г/г. Чистая прибыль (база для дивидендных выплат) увеличилась на 43,2% г/г. Рост операционной рентабельности, а также сбалансированная дивидендная политика (50% от большей из ЧП по МСФО или РСБУ) позволяют компании развиваться без роста закредитованности и одновременно выплачивать дивиденды.

💰 Исходя из выплат в 50% ЧП, по итогам 4 квартала акционерам могут распределить около 21,6 рублей на акцию, что по текущим ценам дает примерно 5,4% ДД. Доходность же потенциальной суммарной годовой выплаты (61,3 рубля) к текущей цене составит более 15%, что очень неплохо по меркам сектора.

📌 Следствием предыдущего пункта становится отрицательный чистый долг. Татнефть инвестирует в развитие глубины нефтепереработки и в нефтехимию за счет собственных средств. При этом акции стоят достаточно дешево (P/E = 3), что позволяет получать высокую дивидендную доходность.

❌ Риски

📌 Главные риски для бизнеса связаны с рынками сбыта. По итогам 2021 года 89% экспортных поставок сырой нефти приходилось на недружественные страны, такие как: Польша, Словакия, Германия и др. через нефтепровод "Дружба", который в моменте, избежал санкций, однако навес в виде потенциального рычага давления остался. Думаю не нужно напоминать о том, что случилось с Северными потоками Газпрома.

Общая доля экспортной выручки в структуре продаж сырой нефти составила 63,2% по итогам 2022 года. Это достаточно много, однако полный актуальный список покупателей компания не раскрывает по понятным причинам.

📌 По нефтепродуктам покупателей также не раскрывают, однако ситуация здесь не такая уязвимая, как в сырой нефти, 59,5% дохода идет от внутреннего рынка.

📌 В 2022 году, несмотря на рост НДПИ, налоговые расходы Татнефти (без учета налога на прибыль) сократились с 497,9 до 464,8 млрд рублей, благодаря демпферу, который работает в формате компенсации от государства за продажи нефтепродуктов на внутреннем рынке в периоды, когда компаниям выгоднее направлять эти объемы на экспорт. Если мировые цены на нефть снизятся или же экспорт по тем или иным причинам усложнится, этот фактор может сыграть в обратную сторону. Учитывая высокую долю продаж нефтепродуктов Татнефти на внутреннем рынке, это может негативно повлиять на итоговую прибыль.

🧐 Акции компании в моменте смотрятся дешевой дивидендной фишкой, которая при этом не обременена долгами и даже имеет потенциал для развития за счет покупки новых бизнесов (недавно компания купила шинный завод, принадлежавший в прошлом Nokian Tyres), долей в СП и модернизации текущих мощностей. Однако причина дешевизны кроется в высокой зависимости компании от налоговых маневров и европейских покупателей. Если один из данных рисков реализуется, акции могут подешеветь еще сильнее, не смотря на высокую дивидендную доходность в моменте.

#TATN #TATNP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 ГК Softline приобретает три компании-разработчика

На прошлой неделе мы с вами разобрали отчетность компании, где ключевым драйвером роста стали собственные высокорентабельные решения, оборот от реализации которых вырос на 105% г/г. Сегодня попробуем выяснить, какие конкретно шаги предпринимает менеджмент по развитию данного направления. Также оценим, насколько стратегия компании соответствует стратегии государства по импортозамещению программного обеспечения на российском рынке.

📌 Последняя новость стала логичным подтверждением действий по реализации заявленной стратегии. Группа Softline приобрела контрольный пакет акций в трех российских компаниях по разработке отечественных программных продуктов, которые являются лидерами в своих классах.

✔️ АО "БОСС. Кадровые системы" – производитель продукта «БОСС-Кадровик» для автоматизации кадрового учета и процессов управления человеческими ресурсами. «БОСС-Кадровик» используют около 20% предприятий, входящих в ТОП-600 российского рынка. Среди них такие известные компании, как Лукойл, Алроса, Фосагро, Белуга, аэропорт Пулково в Санкт-Петербурге и Санкт-Петербургский Метрополитен.

✔️ ООО «Робин» – разработчик первой российской платформы ROBIN для автоматизации бизнес-процессов. Более 5000 программных решений на платформе ROBIN эксплуатируются в крупнейших организациях России: РЖД, Аэрофлот, Росатом, Транснефть, X5 Group, ПИК, Мосэнергосбыт и прочих, а также в правительственных структурах Москвы и Санкт-Петербурга.

✔️ ООО «Преферентум» – производитель платформы Preferentum для интеллектуальной обработки данных. Среди крупных пользователей - топливная компания «ТВЭЛ» - автоматизированная система корпоративных закупок. Россельхозбанк – автоматизированная система обработки и направления обращений в техподдержку.

📌 Здесь стоит отметить, что Softline, который позиционируется как поставщик решений и услуг, постепенно наращивает долю разработки ПО, вышеописанные сделки являются подтверждением этого процесса.

📈 Производители продуктов зарабатывают больше, чем компании, занимающиеся доставкой этого продукта до потребителя. На российском рынке сейчас складываются хорошие возможности для IT компаний, производители софта имеют возможность получать субсидии и льготные кредиты от государства. Я думаю, что эту сферу будут поддерживать и дальше для обеспечения суверенитета страны.

📝 Комментарий генерального директора Softline Россия Владимира Лаврова

«Группа компаний Softline последовательно и активно развивает собственные решения и сервисы и уже закрывает потребности корпоративных клиентов в аппаратном обеспечении (Inferit), кибербезопасности (Infosecurity), облачных решениях (Softline Cloud), заказной разработке («Девелоника») и других. Усиление портфеля собственных продуктов Softline становится очередным шагом к созданию экосистемы бизнес-решений, которые смогут покрывать полный спектр потребностей наших заказчиков».

❓ Остается главный вопрос, который волнует многих из вас и меня в частности. Когда пройдет листинг акций Softline на Мосбирже?

🧐Точного ответа на этот вопрос пока нет, но есть некоторые позитивные новости. Во-первых, уже сформирован совет директоров российской АО «Софтлайн», во-вторых, вышла отчетность данной компании по МСФО за 2022 год. В-третьих, на сайте раскрытия информация в конце февраля была информация об утвержденном количестве акций АО, которое составит 200 001 000 штук.

📌 Как мы выяснили, определенные движения идут, надеюсь, что листинга ждать осталось недолго. Если у вас есть ГДР Softline, то по заявлению менеджмента они тоже будут сконвертированы в обыкновенные акции.

Продолжаем следить за новостями.

#SFTL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На прошлой неделе мы с вами разобрали отчетность компании, где ключевым драйвером роста стали собственные высокорентабельные решения, оборот от реализации которых вырос на 105% г/г. Сегодня попробуем выяснить, какие конкретно шаги предпринимает менеджмент по развитию данного направления. Также оценим, насколько стратегия компании соответствует стратегии государства по импортозамещению программного обеспечения на российском рынке.

📌 Последняя новость стала логичным подтверждением действий по реализации заявленной стратегии. Группа Softline приобрела контрольный пакет акций в трех российских компаниях по разработке отечественных программных продуктов, которые являются лидерами в своих классах.

✔️ АО "БОСС. Кадровые системы" – производитель продукта «БОСС-Кадровик» для автоматизации кадрового учета и процессов управления человеческими ресурсами. «БОСС-Кадровик» используют около 20% предприятий, входящих в ТОП-600 российского рынка. Среди них такие известные компании, как Лукойл, Алроса, Фосагро, Белуга, аэропорт Пулково в Санкт-Петербурге и Санкт-Петербургский Метрополитен.

✔️ ООО «Робин» – разработчик первой российской платформы ROBIN для автоматизации бизнес-процессов. Более 5000 программных решений на платформе ROBIN эксплуатируются в крупнейших организациях России: РЖД, Аэрофлот, Росатом, Транснефть, X5 Group, ПИК, Мосэнергосбыт и прочих, а также в правительственных структурах Москвы и Санкт-Петербурга.

✔️ ООО «Преферентум» – производитель платформы Preferentum для интеллектуальной обработки данных. Среди крупных пользователей - топливная компания «ТВЭЛ» - автоматизированная система корпоративных закупок. Россельхозбанк – автоматизированная система обработки и направления обращений в техподдержку.

📌 Здесь стоит отметить, что Softline, который позиционируется как поставщик решений и услуг, постепенно наращивает долю разработки ПО, вышеописанные сделки являются подтверждением этого процесса.

📈 Производители продуктов зарабатывают больше, чем компании, занимающиеся доставкой этого продукта до потребителя. На российском рынке сейчас складываются хорошие возможности для IT компаний, производители софта имеют возможность получать субсидии и льготные кредиты от государства. Я думаю, что эту сферу будут поддерживать и дальше для обеспечения суверенитета страны.

📝 Комментарий генерального директора Softline Россия Владимира Лаврова

«Группа компаний Softline последовательно и активно развивает собственные решения и сервисы и уже закрывает потребности корпоративных клиентов в аппаратном обеспечении (Inferit), кибербезопасности (Infosecurity), облачных решениях (Softline Cloud), заказной разработке («Девелоника») и других. Усиление портфеля собственных продуктов Softline становится очередным шагом к созданию экосистемы бизнес-решений, которые смогут покрывать полный спектр потребностей наших заказчиков».

❓ Остается главный вопрос, который волнует многих из вас и меня в частности. Когда пройдет листинг акций Softline на Мосбирже?

🧐Точного ответа на этот вопрос пока нет, но есть некоторые позитивные новости. Во-первых, уже сформирован совет директоров российской АО «Софтлайн», во-вторых, вышла отчетность данной компании по МСФО за 2022 год. В-третьих, на сайте раскрытия информация в конце февраля была информация об утвержденном количестве акций АО, которое составит 200 001 000 штук.

📌 Как мы выяснили, определенные движения идут, надеюсь, что листинга ждать осталось недолго. Если у вас есть ГДР Softline, то по заявлению менеджмента они тоже будут сконвертированы в обыкновенные акции.

Продолжаем следить за новостями.

#SFTL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⛽️ АО "ЕвроТранс" планирует выйти на IPO?

В конце 2022 года я делал разбор компании перед дебютным выпуском облигаций.

📈 Также мы помним с вами мартовскую новость о том, что Мосбиржа запланировала 10 новых IPO в 2023 году. Перечень компаний пока неизвестен, но по косвенным признакам уже можно догадаться, кто туда войдет.

📌 Недавно вышла новость, что компания Евротранс зарегистрировала дополнительный выпуск акций. Это может свидетельствовать о подготовке к проведению IPO в ближайшее время.

✅ Приятно, что российский рынок остается привлекательным для эмитентов, несмотря на всю ситуацию вокруг. Ждем деталей возможного IPO и там разберем его более подробно.

@investokrat

В конце 2022 года я делал разбор компании перед дебютным выпуском облигаций.

📈 Также мы помним с вами мартовскую новость о том, что Мосбиржа запланировала 10 новых IPO в 2023 году. Перечень компаний пока неизвестен, но по косвенным признакам уже можно догадаться, кто туда войдет.

📌 Недавно вышла новость, что компания Евротранс зарегистрировала дополнительный выпуск акций. Это может свидетельствовать о подготовке к проведению IPO в ближайшее время.

✅ Приятно, что российский рынок остается привлекательным для эмитентов, несмотря на всю ситуацию вокруг. Ждем деталей возможного IPO и там разберем его более подробно.

@investokrat

💼Лучшие и худшие дивидендные истории 2023

📈 Начало 2023 года началось на позитивной ноте с точки зрения объявления и выплат дивидендов. Но не все компании смогли похвастаться ударными результатами по итогам прошлого года, объявив скромные дивиденды, а некоторые и вовсе решили ничего не выплачивать.

💰 Как вы помните, у меня инвестиционная стратегия доходная, основная цель - получение пассивного дохода через дивиденды и купоны. Стараюсь, чтобы в абсолютном выражении выплаты по портфелю ежегодно росли. На горизонте с 2016 по 2022 год удавалось этого добиться. Сегодня поговорим о том, что нас может ожидать в текущем году и какие компании уже объявили о решении, распределять прибыль акционерам или нет.

Белуга #BELU приятно удивила размером дивиденда по итогам 2022 года, который составил 400 руб. на акцию. Всего за прошлый год было объявлено 625 руб., что к цене моей покупки (2800 руб.) дает около 22,5% годовых. Я считаю, что это отличный результат, особенно с учетом кратного роста доли в ней, о чем писал 31 декабря. Последний день для покупки под дивы - 24.04.2023.

Сбер #SBER #SBERP вчера немного заинтриговал инвесторов, не утвердив дивиденды в рамках презентации результатов, но позже вышла новость, что акционеры (в данном случае это Минфин) проголосовали ЗА распределение 25 рублей на акцию. Здесь тоже див. доходность получается около 20%, средняя цена покупки у меня 125 руб. И Греф тонко намекнул, что этот рекорд может быть вскоре побит, возможно уже по итогам 2023 года. Последний день для покупки под дивы - 08.05.2023.

Лукойл #LKOH по итогам прошлого года решил выплатить 438 руб. на акцию. Суммарно за 2022 год рекомендовали 694 руб., что к средней цене моей покупки (4350 руб.) дает 16% годовых. Голубые фишки сейчас дают двузначную див. доходность, это очень редкое явление. Если допустить, что эскалации конфликта не произойдет, то цены таких акций быстро отрастут к своим более-менее справедливым уровням. Последний день для покупки под дивы - 01.06.2023.

Северсталь #CHMF не смогла в этом году порадовать своих акционеров. Совет директоров рекомендовал не распределять чистую прибыль на дивиденды. Вот так, некогда лучшая дивидендная история превратилась в худшую. Но все временно, как хорошее, так и плохое. На данный момент в металлургическом секторе не все оптимистично, поэтому разумно деньги придержать в компании.

МТС #MTSS еще одна дивидендная фишка, которая так и не приняла новую див. политику. Первый квартал прошел, а воз и ныне там. Но в этом секторе санкции достаточно сильно ударили по основе бизнеса - импортному оборудованию. Поэтому, на мой взгляд, менеджмент не торопится давать многообещающих прогнозов на следующие 3 года. В теории могут продолжить платить без див. политики по мере возможности. Дата ГОСА запланирована на 21 июня, до этого момента совет директоров должен что-то решить, будут платить или нет.

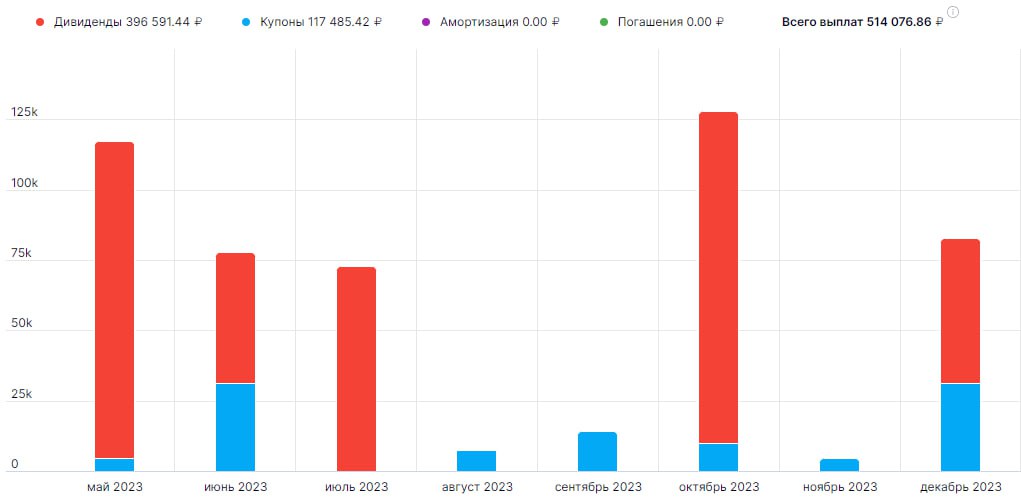

📊 Я посмотрел сейчас будущие выплаты по портфелю (скрин). Сюда вошли только те компании, кто уже объявил дивиденды в 2023 году. На самом деле в небольшом городке вполне можно жить на такие деньги, так что цель становится все ближе.

🎁 Пользуясь случаем, хочу поздравить двух победителей викторины в честь ДР нашего канала. Первым победителем становится подписчик с ником V S, который первым правильно ответил на вопрос про Президента Сбера. Вторым победителем стал Gennadiy Filimonov, который верно ответил про количество акций в индексе Мосбиржи. А ведь мы уже данный вопрос проходили 😉. Победителей прошу написать мне в личку @AvedikovG для получения бесплатного доступа в закрытый клуб.

📌 Мои коллеги и авторы канала MegaStrategy взяли у меня небольшое интервью на неделе, можно почитать по ссылке. На канале выходят обзоры важных новостей по фондовому рынку и не только. Подписывайтесь и следите за происходящим.

3️⃣ А у нас с вами третий вопрос и третье место из десяти, шансы еще есть. Напишите в комментариях название любой российской компании, которая имеет и обыкновенные акции и привилегированные.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Начало 2023 года началось на позитивной ноте с точки зрения объявления и выплат дивидендов. Но не все компании смогли похвастаться ударными результатами по итогам прошлого года, объявив скромные дивиденды, а некоторые и вовсе решили ничего не выплачивать.

💰 Как вы помните, у меня инвестиционная стратегия доходная, основная цель - получение пассивного дохода через дивиденды и купоны. Стараюсь, чтобы в абсолютном выражении выплаты по портфелю ежегодно росли. На горизонте с 2016 по 2022 год удавалось этого добиться. Сегодня поговорим о том, что нас может ожидать в текущем году и какие компании уже объявили о решении, распределять прибыль акционерам или нет.

Белуга #BELU приятно удивила размером дивиденда по итогам 2022 года, который составил 400 руб. на акцию. Всего за прошлый год было объявлено 625 руб., что к цене моей покупки (2800 руб.) дает около 22,5% годовых. Я считаю, что это отличный результат, особенно с учетом кратного роста доли в ней, о чем писал 31 декабря. Последний день для покупки под дивы - 24.04.2023.

Сбер #SBER #SBERP вчера немного заинтриговал инвесторов, не утвердив дивиденды в рамках презентации результатов, но позже вышла новость, что акционеры (в данном случае это Минфин) проголосовали ЗА распределение 25 рублей на акцию. Здесь тоже див. доходность получается около 20%, средняя цена покупки у меня 125 руб. И Греф тонко намекнул, что этот рекорд может быть вскоре побит, возможно уже по итогам 2023 года. Последний день для покупки под дивы - 08.05.2023.

Лукойл #LKOH по итогам прошлого года решил выплатить 438 руб. на акцию. Суммарно за 2022 год рекомендовали 694 руб., что к средней цене моей покупки (4350 руб.) дает 16% годовых. Голубые фишки сейчас дают двузначную див. доходность, это очень редкое явление. Если допустить, что эскалации конфликта не произойдет, то цены таких акций быстро отрастут к своим более-менее справедливым уровням. Последний день для покупки под дивы - 01.06.2023.

Северсталь #CHMF не смогла в этом году порадовать своих акционеров. Совет директоров рекомендовал не распределять чистую прибыль на дивиденды. Вот так, некогда лучшая дивидендная история превратилась в худшую. Но все временно, как хорошее, так и плохое. На данный момент в металлургическом секторе не все оптимистично, поэтому разумно деньги придержать в компании.

МТС #MTSS еще одна дивидендная фишка, которая так и не приняла новую див. политику. Первый квартал прошел, а воз и ныне там. Но в этом секторе санкции достаточно сильно ударили по основе бизнеса - импортному оборудованию. Поэтому, на мой взгляд, менеджмент не торопится давать многообещающих прогнозов на следующие 3 года. В теории могут продолжить платить без див. политики по мере возможности. Дата ГОСА запланирована на 21 июня, до этого момента совет директоров должен что-то решить, будут платить или нет.

📊 Я посмотрел сейчас будущие выплаты по портфелю (скрин). Сюда вошли только те компании, кто уже объявил дивиденды в 2023 году. На самом деле в небольшом городке вполне можно жить на такие деньги, так что цель становится все ближе.

🎁 Пользуясь случаем, хочу поздравить двух победителей викторины в честь ДР нашего канала. Первым победителем становится подписчик с ником V S, который первым правильно ответил на вопрос про Президента Сбера. Вторым победителем стал Gennadiy Filimonov, который верно ответил про количество акций в индексе Мосбиржи. А ведь мы уже данный вопрос проходили 😉. Победителей прошу написать мне в личку @AvedikovG для получения бесплатного доступа в закрытый клуб.

📌 Мои коллеги и авторы канала MegaStrategy взяли у меня небольшое интервью на неделе, можно почитать по ссылке. На канале выходят обзоры важных новостей по фондовому рынку и не только. Подписывайтесь и следите за происходящим.

3️⃣ А у нас с вами третий вопрос и третье место из десяти, шансы еще есть. Напишите в комментариях название любой российской компании, которая имеет и обыкновенные акции и привилегированные.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📉 Консервативные инструменты на случай коррекции

📈 С начала текущего года индекс Мосбиржи #IMOEX вырос на 22,5%, хотя никаких позитивных новостей за этот период не было, кроме рекомендаций по выплате дивидендов некоторыми компаниями.

💼 Для разумных инвесторов самое время задуматься о консервативной части портфеля. Май уже близко, многие из вас знакомы с известной фразой "Sell in may and go away", если переводить дословно, то "продавай в мае и уходи". По статистике в этот период часто случаются просадки, многие фиксирует позиции перед отпуском, а кто-то на все лето, возвращаясь на рынок лишь осенью, когда объемы торгов восстанавливаются после летнего сезона.

❗️Не стоит воспринимать данную стратегию буквально. Просто на этот период не будет лишним запастить небольшой подушкой на случай коррекции, чтобы хорошие акции можно было купить дешевле. А мы сегодня разберем интересные бумаги для такой подушки.

✔️ Фонды ликвидности, о которых мы часто говорим. К ним относятся #SBMM, #LQDT (бывш. VTBM), #RCMM и #AKMM. Все эти активы следуют за индексом RUSFAR. В моменте доходность RUSFAR составляет 7,4% годовых, отсюда следует вычесть комиссию УК фондов ликвидности, у SBMM и LQDT она составляет 0,5%, а у фонда RCMM 1,4%. Лучшим с точки зрения затрат выглядит #AKMM с комиссией в 0,34%. Здесь еще стоит помнить, при покупке данных фондов через их же брокеров, комиссия за покупку/продажу будет нулевая (например, при покупке SBMM через Сбер).

📌 Преимуществом данных БПИФов является то, что их цена не сильно зависит от геополитики, инфляции и ключевой ставки. Фактически это однодневные облигации, если грубо. Вы уже знаете, что, чем выше срок облигации до погашения, тем выше ее волатильность в случае изменения ключевой ставки в РФ.

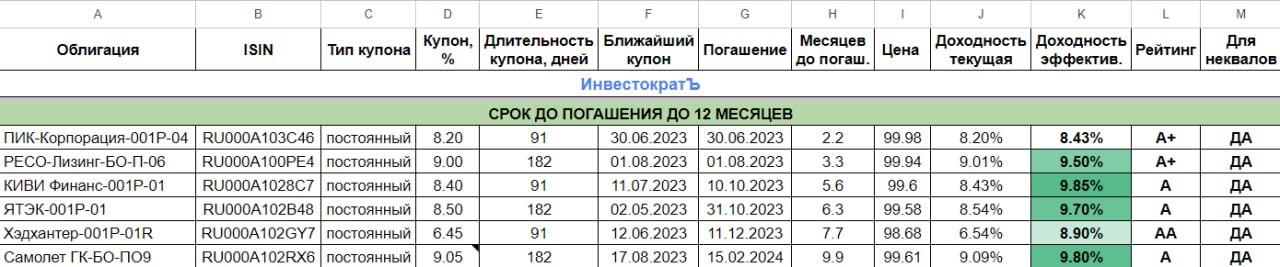

📌 Если нет желания платить комиссию УК по вышеперечисленным фондам, то можно рассмотреть покупку некоторых облигаций со сроком до погашения менее 1 года. Но здесь важно обращать внимание не только на доходность и срок до погашения, но и на ликвидность, чтобы при необходимости вы без проблем смогли избавиться от этого актива в нужный момент. Я отобрал некоторые бумаги с приемлемой ликвидностью, сроком до погашения менее года и кредитным рейтингом А и выше.

✔️ ПИК-Корпорация-001Р-04 (#RU000A103C46), размер купона 8,2%, дата погашения 30.06.2023, доходность к погашению 8,4%.

✔️ РЕСО-Лизинг-БО-П-06 (#RU000A100PE4), размер купона 9%, дата погашения 01.08.2023, доходность к погашению 9,5%.

✔️ КИВИ Финанс-001Р-01(#RU000A1028C7), размер купона 8,4%, дата погашения 10.10.2023, доходность к погашению 9,85%.

✔️ ЯТЭК-001Р-01 (#RU000A102B48), размер купона 8,5%, дата погашения 31.10.2023, доходность к погашению 9,7%.

✔️ Хэдхантер-001Р-01R (#RU000A102GY7), размер купона 6,45%, дата погашения 11.12.2023, доходность к погашению 8,9%.

✔️ Самолет ГК-БО-ПО9 (#RU000A102RX6), размер купона 9,05%, дата погашения 15.02.2024, доходность к погашению 9,8%.

📌 Вот из таких активов сейчас разумно, на мой взгляд, собрать кубышку. На рынке никогда не следует поддаваться эйфории, когда котировки растут, кажется, что это будет длиться еще долго. Но обычно именно в такие моменты и случается коррекция, к которой желательно подготовить свои портфели заранее, чтобы потом не упустить хорошие возможности для покупок.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 С начала текущего года индекс Мосбиржи #IMOEX вырос на 22,5%, хотя никаких позитивных новостей за этот период не было, кроме рекомендаций по выплате дивидендов некоторыми компаниями.

💼 Для разумных инвесторов самое время задуматься о консервативной части портфеля. Май уже близко, многие из вас знакомы с известной фразой "Sell in may and go away", если переводить дословно, то "продавай в мае и уходи". По статистике в этот период часто случаются просадки, многие фиксирует позиции перед отпуском, а кто-то на все лето, возвращаясь на рынок лишь осенью, когда объемы торгов восстанавливаются после летнего сезона.

❗️Не стоит воспринимать данную стратегию буквально. Просто на этот период не будет лишним запастить небольшой подушкой на случай коррекции, чтобы хорошие акции можно было купить дешевле. А мы сегодня разберем интересные бумаги для такой подушки.

✔️ Фонды ликвидности, о которых мы часто говорим. К ним относятся #SBMM, #LQDT (бывш. VTBM), #RCMM и #AKMM. Все эти активы следуют за индексом RUSFAR. В моменте доходность RUSFAR составляет 7,4% годовых, отсюда следует вычесть комиссию УК фондов ликвидности, у SBMM и LQDT она составляет 0,5%, а у фонда RCMM 1,4%. Лучшим с точки зрения затрат выглядит #AKMM с комиссией в 0,34%. Здесь еще стоит помнить, при покупке данных фондов через их же брокеров, комиссия за покупку/продажу будет нулевая (например, при покупке SBMM через Сбер).

📌 Преимуществом данных БПИФов является то, что их цена не сильно зависит от геополитики, инфляции и ключевой ставки. Фактически это однодневные облигации, если грубо. Вы уже знаете, что, чем выше срок облигации до погашения, тем выше ее волатильность в случае изменения ключевой ставки в РФ.

📌 Если нет желания платить комиссию УК по вышеперечисленным фондам, то можно рассмотреть покупку некоторых облигаций со сроком до погашения менее 1 года. Но здесь важно обращать внимание не только на доходность и срок до погашения, но и на ликвидность, чтобы при необходимости вы без проблем смогли избавиться от этого актива в нужный момент. Я отобрал некоторые бумаги с приемлемой ликвидностью, сроком до погашения менее года и кредитным рейтингом А и выше.

✔️ ПИК-Корпорация-001Р-04 (#RU000A103C46), размер купона 8,2%, дата погашения 30.06.2023, доходность к погашению 8,4%.

✔️ РЕСО-Лизинг-БО-П-06 (#RU000A100PE4), размер купона 9%, дата погашения 01.08.2023, доходность к погашению 9,5%.

✔️ КИВИ Финанс-001Р-01(#RU000A1028C7), размер купона 8,4%, дата погашения 10.10.2023, доходность к погашению 9,85%.

✔️ ЯТЭК-001Р-01 (#RU000A102B48), размер купона 8,5%, дата погашения 31.10.2023, доходность к погашению 9,7%.

✔️ Хэдхантер-001Р-01R (#RU000A102GY7), размер купона 6,45%, дата погашения 11.12.2023, доходность к погашению 8,9%.

✔️ Самолет ГК-БО-ПО9 (#RU000A102RX6), размер купона 9,05%, дата погашения 15.02.2024, доходность к погашению 9,8%.

📌 Вот из таких активов сейчас разумно, на мой взгляд, собрать кубышку. На рынке никогда не следует поддаваться эйфории, когда котировки растут, кажется, что это будет длиться еще долго. Но обычно именно в такие моменты и случается коррекция, к которой желательно подготовить свои портфели заранее, чтобы потом не упустить хорошие возможности для покупок.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💊 Мать и Дитя: трансформация в стоимостную историю

После периода высоких темпов роста финансовых показателей в 2021 году, динамика 2022 оказалась разочаровывающей для инвесторов.

❗️Основное влияние на компанию оказали два фактора: снижение спроса на койко-дни и услуги, связанные с пандемией коронавируса, а также общий экономический и политический шок, который страна пережила в прошлом году.

📉 Выручка осталась на прежнем уровне год к году, что с учетом инфляции фактически равносильно ее снижению.

📊 Отметим, что динамика выручки распределилась неравномерно. На фоне нисходящей динамики в московских госпиталях, в регионах наоборот наблюдается рост. Это связано с тем, что именно в московском регионе находится госпиталь, принявший на себя основное снижение спроса после затухания пандемии. Также влияние оказала разница в ценах на услуги в Москве и регионах, что спровоцировало частичный переток клиентов.

📉 EBITDA сократилась на 4,3% г/г. Основной причиной такой динамики менеджмент называет снижение количества маржинальных услуг, связанных с диагностикой и лечением ковида.

📌 Скорректированная чистая прибыль фактически осталась на уровне 2021 года, снизившись лишь на символические 1,5%.

✅ В копилку плюсов компании занесем отличный контроль над расходами, продемонстрированный в 2022 году, несмотря на высокую инфляцию и санкционные вызовы. Расходы на персонал выросли всего на 6,4% (ниже инфляции). А расходы на материалы и медицинские услуги и вовсе снизились.

✅ Из-за периода сниженного капекса и дивидендного простоя денежные средства на счетах компании в несколько раз превысили объем долга, а это значит, что чистый долг ушел в отрицательную зону. Объем чистой денежной позиции в моменте составляет более 9% от капитализации компании.

🧮 Бизнес в моменте оценивается по мультипликаторам: P/E = 7 и EV/EBITDA = 4,8. Инвесторы не до конца понимают, можно ли закладывать в оценку ожидания будущего роста, и если да, то какие. Но одно можно сказать точно: баланс у компании крепкий, а маржинальность высокая (31,4% по EBITDA и 23,8% по ЧП). Поэтому даже в отсутствии значимых темпов роста, акционеры смогут рассчитывать на отдачу в виде дивидендов или обратного выкупа акций.

💸 Что касается дивидендов - это уже не просто слова. Мать и Дитя стала первой в России компанией, которая смогла произвести выплату акционерам держателям ГДР, купленным на Мосбирже. Будем надеяться, что эмитент на этом не остановится и завершит данную историю полноценной редомициляцией, чтобы окончательно снять все оставшиеся инфраструктурные риски.

#MDMG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

После периода высоких темпов роста финансовых показателей в 2021 году, динамика 2022 оказалась разочаровывающей для инвесторов.

❗️Основное влияние на компанию оказали два фактора: снижение спроса на койко-дни и услуги, связанные с пандемией коронавируса, а также общий экономический и политический шок, который страна пережила в прошлом году.

📉 Выручка осталась на прежнем уровне год к году, что с учетом инфляции фактически равносильно ее снижению.

📊 Отметим, что динамика выручки распределилась неравномерно. На фоне нисходящей динамики в московских госпиталях, в регионах наоборот наблюдается рост. Это связано с тем, что именно в московском регионе находится госпиталь, принявший на себя основное снижение спроса после затухания пандемии. Также влияние оказала разница в ценах на услуги в Москве и регионах, что спровоцировало частичный переток клиентов.

📉 EBITDA сократилась на 4,3% г/г. Основной причиной такой динамики менеджмент называет снижение количества маржинальных услуг, связанных с диагностикой и лечением ковида.

📌 Скорректированная чистая прибыль фактически осталась на уровне 2021 года, снизившись лишь на символические 1,5%.

✅ В копилку плюсов компании занесем отличный контроль над расходами, продемонстрированный в 2022 году, несмотря на высокую инфляцию и санкционные вызовы. Расходы на персонал выросли всего на 6,4% (ниже инфляции). А расходы на материалы и медицинские услуги и вовсе снизились.

✅ Из-за периода сниженного капекса и дивидендного простоя денежные средства на счетах компании в несколько раз превысили объем долга, а это значит, что чистый долг ушел в отрицательную зону. Объем чистой денежной позиции в моменте составляет более 9% от капитализации компании.

🧮 Бизнес в моменте оценивается по мультипликаторам: P/E = 7 и EV/EBITDA = 4,8. Инвесторы не до конца понимают, можно ли закладывать в оценку ожидания будущего роста, и если да, то какие. Но одно можно сказать точно: баланс у компании крепкий, а маржинальность высокая (31,4% по EBITDA и 23,8% по ЧП). Поэтому даже в отсутствии значимых темпов роста, акционеры смогут рассчитывать на отдачу в виде дивидендов или обратного выкупа акций.

💸 Что касается дивидендов - это уже не просто слова. Мать и Дитя стала первой в России компанией, которая смогла произвести выплату акционерам держателям ГДР, купленным на Мосбирже. Будем надеяться, что эмитент на этом не остановится и завершит данную историю полноценной редомициляцией, чтобы окончательно снять все оставшиеся инфраструктурные риски.

#MDMG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

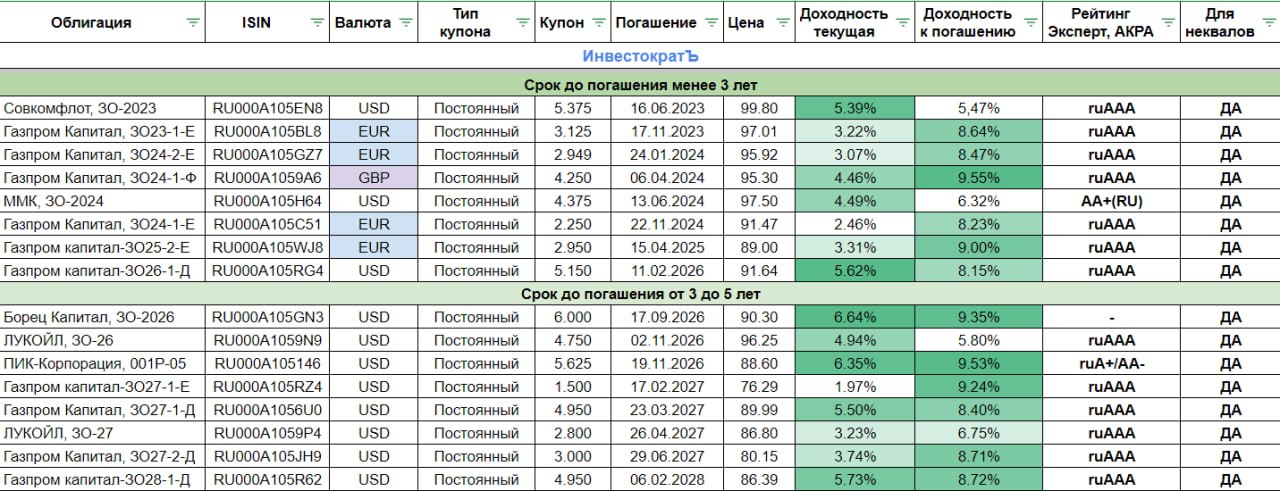

⚖️ Замещающие облигации, ЗА и ПРОТИВ

Такой инструмент, как замещающие облигации, относительно новый для российского частного инвестора, но многие уже успели на них заработать, включая меня. В условиях, когда доступ к еврооблигациям российских эмитентов ограничен из-за нарушения цепочки работы депозитариев НРД - Евроклир, компании постепенно переводят свои выпуски еврооблигаций в российскую юрисдикцию.

❗️ У отечественных держателей еврооблигаций, которые их приобретали через европейские депозитарии, пропала возможность продавать бумаги и получать по ним купонный доход. Получается такая ситуация, что условный Газпром переводит сумму купонного платежа в Евроклир, там эти средства могут быть распределены зарубежным инвесторам (нерезидентам), а до российских инвесторов (резидентов РФ) попросту не доходят.

✅ Чтобы избежать данной несправедливости, в июле 2022 года был принят закон, который позволяет российским компаниям в упрощенном порядке выпускать "замещающие" локальные облигации. Это позволяет перевести все расчеты исключительно во внутрироссийскую юридическую плоскость и внешние инфрастуктурные проблемы перестают влиять на возможность получения купонов, продажу и даже погашение замещенных выпусков для российских инвесторов.

📌 Ключевые факты, которые нужно иметь в виду перед приобретением таких бумаг:

✔️ Замещающая облигация являются полной копией еврооблигации, которую она замещает. Другими словами, она имеют ту же валюту, ставку купона, срок до погашения и прочие характеристики.

✔️ В отличие от оригинальной еврооблигации, по замещающим выпусками купоны выплачиваются в рублях, но по курсу ЦБ на день выплаты. Аналогичная ситуация и с погашением, которое тоже проходит в рублях по курсу ЦБ.

✔️ В зависимости от брокера, замещающие облигации можно приобрести, как в рублях, так и в долларах, но на купоны и погашение это не влияет, они будут производится в рублях, как писал выше.

✔️Еврооблигации, несмотря на свое название, могут иметь разную валюту номинала и купонов, обычно это доллары, евро или фунты. Поэтому, на цену замещающей облигации будет оказывать влияние не изменение ставки ЦБ, а изменение ставок ФРС или ЕЦБ.

✔️ Также следует помнить про валютную переоценку, если курс доллара/евро/фунта будет расти, то и цена замещающей облигации на бирже в рублевом эквиваленте тоже будет расти и наоборот.

📈 В последние пару месяцев курс доллара сильно вырос и многие решили зафиксировать хорошую рублевую прибыль по замещающим выпускам. Благодаря этому событию, доходность таких активов выросла и сейчас они дают возможность зафиксировать более 8% годовых в долларах, что весьма интересно для среднесрочных и долгосрочных инвестиций.

💼 Приведу несколько интересных выпусков, в которые ранее инвестировал сам:

✔️ ПИК-Корпорация, 001Р-05 (#RU000A105146), купон 5,625%, валюта - USD, дата погашения - 19.11.2026, доходность к погашению 9,55%.

✔️ Газпром Капитал, ЗО27-1-Д (#RU000A1056U0), купон 4,95%, валюта - USD, дата погашения - 23.03.2027, доходность к погашению 8,4%.

Cейчас есть бумаги, которые дают более высокую доходность к погашению:

✔️ Газпром капитал-ЗО27-1-Е (#RU000A105RZ4), купон 1,5%, валюта - USD, дата погашения - 17.02.2027, доходность к погашению 9,24%.

✔️ Газпром капитал-ЗО28-1-Д (#RU000A105R62), купон 4,95%, валюта - USD, дата погашения - 06.02.2028, доходность к погашению 8,72%.

📌 Вариантов замещающих облигаций много, приведу основные на скрине ниже. Конечный выбор делает каждый самостоятельно, в зависимости от стратегии и срока инвестирования. Защита от девальвации в РФ лишней точно не будет.

❗️🔥 Наша викторина продолжается, но условия немного изменились. Теперь доступ в закрытый клуб будут получать 3 первых правильно ответивших подписчика. Всего 3 места разыграно, сегодня разыграем еще 3 места. Итак, напишите названия трех компаний, которые имеют следующие тикеры: SIBN, LSNG, CHMF.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Такой инструмент, как замещающие облигации, относительно новый для российского частного инвестора, но многие уже успели на них заработать, включая меня. В условиях, когда доступ к еврооблигациям российских эмитентов ограничен из-за нарушения цепочки работы депозитариев НРД - Евроклир, компании постепенно переводят свои выпуски еврооблигаций в российскую юрисдикцию.

❗️ У отечественных держателей еврооблигаций, которые их приобретали через европейские депозитарии, пропала возможность продавать бумаги и получать по ним купонный доход. Получается такая ситуация, что условный Газпром переводит сумму купонного платежа в Евроклир, там эти средства могут быть распределены зарубежным инвесторам (нерезидентам), а до российских инвесторов (резидентов РФ) попросту не доходят.

✅ Чтобы избежать данной несправедливости, в июле 2022 года был принят закон, который позволяет российским компаниям в упрощенном порядке выпускать "замещающие" локальные облигации. Это позволяет перевести все расчеты исключительно во внутрироссийскую юридическую плоскость и внешние инфрастуктурные проблемы перестают влиять на возможность получения купонов, продажу и даже погашение замещенных выпусков для российских инвесторов.

📌 Ключевые факты, которые нужно иметь в виду перед приобретением таких бумаг:

✔️ Замещающая облигация являются полной копией еврооблигации, которую она замещает. Другими словами, она имеют ту же валюту, ставку купона, срок до погашения и прочие характеристики.

✔️ В отличие от оригинальной еврооблигации, по замещающим выпусками купоны выплачиваются в рублях, но по курсу ЦБ на день выплаты. Аналогичная ситуация и с погашением, которое тоже проходит в рублях по курсу ЦБ.

✔️ В зависимости от брокера, замещающие облигации можно приобрести, как в рублях, так и в долларах, но на купоны и погашение это не влияет, они будут производится в рублях, как писал выше.

✔️Еврооблигации, несмотря на свое название, могут иметь разную валюту номинала и купонов, обычно это доллары, евро или фунты. Поэтому, на цену замещающей облигации будет оказывать влияние не изменение ставки ЦБ, а изменение ставок ФРС или ЕЦБ.

✔️ Также следует помнить про валютную переоценку, если курс доллара/евро/фунта будет расти, то и цена замещающей облигации на бирже в рублевом эквиваленте тоже будет расти и наоборот.

📈 В последние пару месяцев курс доллара сильно вырос и многие решили зафиксировать хорошую рублевую прибыль по замещающим выпускам. Благодаря этому событию, доходность таких активов выросла и сейчас они дают возможность зафиксировать более 8% годовых в долларах, что весьма интересно для среднесрочных и долгосрочных инвестиций.

💼 Приведу несколько интересных выпусков, в которые ранее инвестировал сам:

✔️ ПИК-Корпорация, 001Р-05 (#RU000A105146), купон 5,625%, валюта - USD, дата погашения - 19.11.2026, доходность к погашению 9,55%.

✔️ Газпром Капитал, ЗО27-1-Д (#RU000A1056U0), купон 4,95%, валюта - USD, дата погашения - 23.03.2027, доходность к погашению 8,4%.

Cейчас есть бумаги, которые дают более высокую доходность к погашению:

✔️ Газпром капитал-ЗО27-1-Е (#RU000A105RZ4), купон 1,5%, валюта - USD, дата погашения - 17.02.2027, доходность к погашению 9,24%.

✔️ Газпром капитал-ЗО28-1-Д (#RU000A105R62), купон 4,95%, валюта - USD, дата погашения - 06.02.2028, доходность к погашению 8,72%.

📌 Вариантов замещающих облигаций много, приведу основные на скрине ниже. Конечный выбор делает каждый самостоятельно, в зависимости от стратегии и срока инвестирования. Защита от девальвации в РФ лишней точно не будет.

❗️🔥 Наша викторина продолжается, но условия немного изменились. Теперь доступ в закрытый клуб будут получать 3 первых правильно ответивших подписчика. Всего 3 места разыграно, сегодня разыграем еще 3 места. Итак, напишите названия трех компаний, которые имеют следующие тикеры: SIBN, LSNG, CHMF.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

💡 Как чувствует себя сектор электрогенерации?

Давно мы детально не затрагивали данные компании, но пришло время оценить их перспективы и разобрать последние новости.

Юнипро #UPRO - стала самой обсуждаемой историей недели после Указа Президента о введении временного управления. Инвесторы поверили в возможность выплаты дивидендов. Финансово бизнес Юнипро выглядит очень крепко, отрицательный чистый долг, высокая чистая прибыль и свободный денежный поток, а также около 28,5 млрд руб. лежат просто на счетах, а могли бы быть направлены акционерам.

📃Главное понять юридическую структуру перехода владения. На данный момент это не национализация (во всяком случае пока), а просто факт перехода управления Росимуществу. Что в таком случае будет с дивидендами? Здесь вспоминается фраза кота Матроскина "Раз молоко наше, значит и теленок наш" 😁. Будет выплата или нет сейчас ответить сложно, шансы есть, скажем так. Раз компания "временно" становится государственной, значит должна платить не менее 50% чистой прибыли акционерам. Давайте посчитаем, за 2022 год заработали 0,17 руб. на акцию, что дает примерно 8,5% див. доходности, что не так много к текущей цене. Сама Юнипро обычно распределяла более 80% чистой прибыли. Поэтому, на сами дивиденды я бы пока особой ставки не делал, главным драйвером по-прежнему остается возможная продажа/национализация бизнеса. По мультипликаторам сейчас компания оценивается справедливо для текущей ситуации, недооценки в цене акции нет. Может даже стоит подумать в сторону небольшого сокращения позиции.

ОГК-2 #OGKB - в 2023 году произойдет существенное сокращение мощности, продаваемой по высоким тарифам ДПМ, что негативно будет влиять на финансовые результаты и, как следствие - дивиденды. В ближайшие пару лет Газпрому нужны будут деньги на капексы и он скорее всего продолжит их получать через дивиденды дочерних компаний, к кому относится и ОГК-2. Тем не менее, генерация это внутренний рынок и при высокой инфляции доходы таких компаний скорее всего будут отставать от нее. Еще стоит вспомнить историю с "РЭП Холдингом", куда компания вложила 20 млрд руб. в конце 2020 года. Не хотелось бы их повторения, это негативно влияет на потенциальную доходность акционеров. Пока все сигналы на то, что пора бы и честь знать, будем подыскивать точки сокращения/выхода из позиции.

Интер РАО #IRAO - приятно удивила акционеров высокими дивидендами по итогам 2022 года. Выплата составит 0,284 руб. на акцию или около 7% годовых. Ранее компания придерживалась политики выплат в 25% от чистой прибыли по МСФО, но сейчас распределяют 30%. По-прежнему остается ограничение по максимальной сумме в 100% от ЧП по РСБУ, которая составила как раз 0,299 руб на акцию. Инвесторы продолжают ждать информацию о возможном вложении кубышки в какой-то актив. До недавнего времени потенциально интересно выглядела сделка покупки Юнипро. Но планы поменялись, зачем покупать, когда можно взять "погонять". Не удивлюсь, если Росимущество в перспективе передаст свою долю в Юнипро Интер РАО.

📌 Пока в секторе особо интересного ничего нет на покупку. Могут отдельные компании приятно удивить высокой выплатой по итогам 2022 года. Я бы в первую очередь ждал новостей от дочек ГЭХа (ОГК-2, Мосэнерго, ТГК-1). Кстати, ТГК-1 #TGKA 2 года не платила дивидендов, может быть в этом году все-таки заплатят. Особенно, учитывая, что Фортум тоже получил временное управление со стороны Росимущества.

💼 Долгосрочно интересной идеей остается только Интер РАО, на мой взгляд. Но в РФ очень много генерации "советской закалки" и срок полезной эксплуатации по многим объектам скоро начнет подходить к концу. Отечественной турбины высокой мощности с приемлемым КПД (как в парогазовых установках) пока нет, ранее ожидалось, что ее разработают к 2027 году совместно с Siemens или General Electric. Но теперь все придется разрабатывать или копировать самостоятельно. В этом плане перспективы генерирующих компаний становятся еще более туманными на горизонте от 5 лет, на мой взгляд.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Давно мы детально не затрагивали данные компании, но пришло время оценить их перспективы и разобрать последние новости.

Юнипро #UPRO - стала самой обсуждаемой историей недели после Указа Президента о введении временного управления. Инвесторы поверили в возможность выплаты дивидендов. Финансово бизнес Юнипро выглядит очень крепко, отрицательный чистый долг, высокая чистая прибыль и свободный денежный поток, а также около 28,5 млрд руб. лежат просто на счетах, а могли бы быть направлены акционерам.

📃Главное понять юридическую структуру перехода владения. На данный момент это не национализация (во всяком случае пока), а просто факт перехода управления Росимуществу. Что в таком случае будет с дивидендами? Здесь вспоминается фраза кота Матроскина "Раз молоко наше, значит и теленок наш" 😁. Будет выплата или нет сейчас ответить сложно, шансы есть, скажем так. Раз компания "временно" становится государственной, значит должна платить не менее 50% чистой прибыли акционерам. Давайте посчитаем, за 2022 год заработали 0,17 руб. на акцию, что дает примерно 8,5% див. доходности, что не так много к текущей цене. Сама Юнипро обычно распределяла более 80% чистой прибыли. Поэтому, на сами дивиденды я бы пока особой ставки не делал, главным драйвером по-прежнему остается возможная продажа/национализация бизнеса. По мультипликаторам сейчас компания оценивается справедливо для текущей ситуации, недооценки в цене акции нет. Может даже стоит подумать в сторону небольшого сокращения позиции.

ОГК-2 #OGKB - в 2023 году произойдет существенное сокращение мощности, продаваемой по высоким тарифам ДПМ, что негативно будет влиять на финансовые результаты и, как следствие - дивиденды. В ближайшие пару лет Газпрому нужны будут деньги на капексы и он скорее всего продолжит их получать через дивиденды дочерних компаний, к кому относится и ОГК-2. Тем не менее, генерация это внутренний рынок и при высокой инфляции доходы таких компаний скорее всего будут отставать от нее. Еще стоит вспомнить историю с "РЭП Холдингом", куда компания вложила 20 млрд руб. в конце 2020 года. Не хотелось бы их повторения, это негативно влияет на потенциальную доходность акционеров. Пока все сигналы на то, что пора бы и честь знать, будем подыскивать точки сокращения/выхода из позиции.

Интер РАО #IRAO - приятно удивила акционеров высокими дивидендами по итогам 2022 года. Выплата составит 0,284 руб. на акцию или около 7% годовых. Ранее компания придерживалась политики выплат в 25% от чистой прибыли по МСФО, но сейчас распределяют 30%. По-прежнему остается ограничение по максимальной сумме в 100% от ЧП по РСБУ, которая составила как раз 0,299 руб на акцию. Инвесторы продолжают ждать информацию о возможном вложении кубышки в какой-то актив. До недавнего времени потенциально интересно выглядела сделка покупки Юнипро. Но планы поменялись, зачем покупать, когда можно взять "погонять". Не удивлюсь, если Росимущество в перспективе передаст свою долю в Юнипро Интер РАО.

📌 Пока в секторе особо интересного ничего нет на покупку. Могут отдельные компании приятно удивить высокой выплатой по итогам 2022 года. Я бы в первую очередь ждал новостей от дочек ГЭХа (ОГК-2, Мосэнерго, ТГК-1). Кстати, ТГК-1 #TGKA 2 года не платила дивидендов, может быть в этом году все-таки заплатят. Особенно, учитывая, что Фортум тоже получил временное управление со стороны Росимущества.

💼 Долгосрочно интересной идеей остается только Интер РАО, на мой взгляд. Но в РФ очень много генерации "советской закалки" и срок полезной эксплуатации по многим объектам скоро начнет подходить к концу. Отечественной турбины высокой мощности с приемлемым КПД (как в парогазовых установках) пока нет, ранее ожидалось, что ее разработают к 2027 году совместно с Siemens или General Electric. Но теперь все придется разрабатывать или копировать самостоятельно. В этом плане перспективы генерирующих компаний становятся еще более туманными на горизонте от 5 лет, на мой взгляд.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🌾🐷 Русагро проходит дно цикла

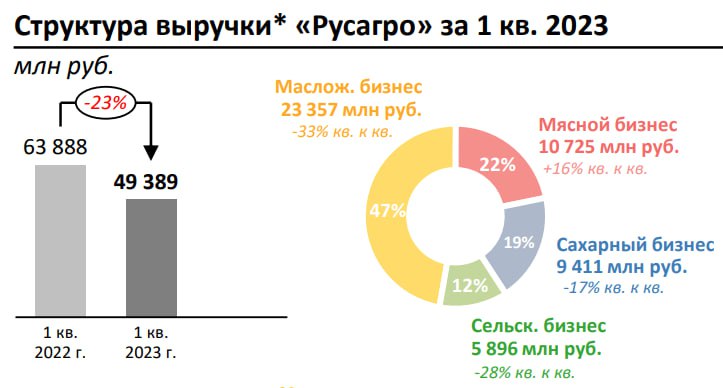

📊С начала текущего года акции эмитента выросли более, чем на 21%, хотя отчет по итогам 2022 года был далеко не ударным. Выручка сократилась на 24% г/г, EBITDA на 58%, а чистая прибыль и вовсе на 84% г/г. Более подробно финансовые результаты мы разбирали в конце марта.

❓Тут появляется логичный вопрос, на чем растут котировки? Возможно это связано с тем, что менеджменту удалось убедить инвесторов в скорой редомициляции (перерегистрации бизнеса в РФ) и многие начали скупать актив на опережение. Либо ослабление рубля играет роль, все-таки Русагро является экспортером и девальвация позитивно отразится на доходности в текущем году. Или может быть что-то еще?

📄 Компания выпустила операционный отчет по итогам 1 квартала текущего года. Попробуем сегодня разобраться, есть ли сдвиги в положительную сторону и чего можно ожидать от бизнеса в ближайшем будущем.

🧈 Самый крупный в структуре выручки масложировой сегмент (доля 47%), с него и начнем. Картина здесь весьма не радужная, объемы производства сократились на 25% г/г, а объемы реализации на 18% и 11% г/г для промышленной и потребительской продукции соответственно. Ключевыми причинами такой динамики стали высокая база прошлого года и проблемы с отгрузками из-за ледовой обстановки в Астрахани в зимние месяцы.

🐖 Второй по доле в выручке идет мясной сегмент (22%). Здесь наблюдается рост производства на 14% г/г и реализации на 19% г/г. Основной причиной роста стало увеличение объемов выпуска в Приморском крае.

🍭 В сахарном сегменте данные вышли разнонаправленные, производство выросло на 23% г/г, а реализация снизилась на 17% г/г. Для этого сегмента первый квартал не является показательным, основной объем производства будет в 4 квартале.

🌾 Сельскохозяйственный сегмент тоже испытывает трудности, так объем реализации зерновых культур сократился на 51% г/г, объем реализации масляничных культур вырос на 8% г/г. Но здесь есть логичное обоснование, менеджмент подстраивается под конъюнктуру рынка, ожидая более высокие цены на продукцию во 2-3 квартале. Поэтому, основная часть объемов будет реализована как раз в этот период.

📉 Как итог, выручка за 1 квартал сократилась на 23% г/г до 49,4 млрд руб. Текущий отчет вышел слабым, но с учетом начала роста цен на основную часть продукции, возможно, самое тяжелое время для бизнеса уже позади. Более точно мы это сможем узнать по финансовому отчету, где и подведем предварительный итог. А по результатам 2 квартала должна себя проявить и случившаяся девальвация рубля.

📌 В любом случае Русагро остается интересной историей в долгосрочной перспективе, производство сельского хозяйства в условиях геополитической изоляции чувствует себя весьма неплохо, как и банковская система. Осталось только дождаться появления акций компании с российской пропиской и тогда можно будет работать с ними не боясь инфрастуктурных рисков.

❓Мы продолжаем разыгрывать места в наш клуб. И вот очередной вопрос, который определит оставшихся 4 подписчиков, кто получит бесплатный доступ в закрытый клуб на 3 месяца. ❗️В этот раз победить может любой комментарий из первой сотни, победителей выберет генератор случайных чисел (по порядковому номеру комментария), так что быстрая реакция уже не поможет. Итак, вопрос, напишите через запятую названия компаний, которые были разобраны на нашем канале 28.03.2023, 20.04.2023 и 27.04.2022.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊С начала текущего года акции эмитента выросли более, чем на 21%, хотя отчет по итогам 2022 года был далеко не ударным. Выручка сократилась на 24% г/г, EBITDA на 58%, а чистая прибыль и вовсе на 84% г/г. Более подробно финансовые результаты мы разбирали в конце марта.

❓Тут появляется логичный вопрос, на чем растут котировки? Возможно это связано с тем, что менеджменту удалось убедить инвесторов в скорой редомициляции (перерегистрации бизнеса в РФ) и многие начали скупать актив на опережение. Либо ослабление рубля играет роль, все-таки Русагро является экспортером и девальвация позитивно отразится на доходности в текущем году. Или может быть что-то еще?

📄 Компания выпустила операционный отчет по итогам 1 квартала текущего года. Попробуем сегодня разобраться, есть ли сдвиги в положительную сторону и чего можно ожидать от бизнеса в ближайшем будущем.

🧈 Самый крупный в структуре выручки масложировой сегмент (доля 47%), с него и начнем. Картина здесь весьма не радужная, объемы производства сократились на 25% г/г, а объемы реализации на 18% и 11% г/г для промышленной и потребительской продукции соответственно. Ключевыми причинами такой динамики стали высокая база прошлого года и проблемы с отгрузками из-за ледовой обстановки в Астрахани в зимние месяцы.

🐖 Второй по доле в выручке идет мясной сегмент (22%). Здесь наблюдается рост производства на 14% г/г и реализации на 19% г/г. Основной причиной роста стало увеличение объемов выпуска в Приморском крае.

🍭 В сахарном сегменте данные вышли разнонаправленные, производство выросло на 23% г/г, а реализация снизилась на 17% г/г. Для этого сегмента первый квартал не является показательным, основной объем производства будет в 4 квартале.

🌾 Сельскохозяйственный сегмент тоже испытывает трудности, так объем реализации зерновых культур сократился на 51% г/г, объем реализации масляничных культур вырос на 8% г/г. Но здесь есть логичное обоснование, менеджмент подстраивается под конъюнктуру рынка, ожидая более высокие цены на продукцию во 2-3 квартале. Поэтому, основная часть объемов будет реализована как раз в этот период.

📉 Как итог, выручка за 1 квартал сократилась на 23% г/г до 49,4 млрд руб. Текущий отчет вышел слабым, но с учетом начала роста цен на основную часть продукции, возможно, самое тяжелое время для бизнеса уже позади. Более точно мы это сможем узнать по финансовому отчету, где и подведем предварительный итог. А по результатам 2 квартала должна себя проявить и случившаяся девальвация рубля.

📌 В любом случае Русагро остается интересной историей в долгосрочной перспективе, производство сельского хозяйства в условиях геополитической изоляции чувствует себя весьма неплохо, как и банковская система. Осталось только дождаться появления акций компании с российской пропиской и тогда можно будет работать с ними не боясь инфрастуктурных рисков.

❓Мы продолжаем разыгрывать места в наш клуб. И вот очередной вопрос, который определит оставшихся 4 подписчиков, кто получит бесплатный доступ в закрытый клуб на 3 месяца. ❗️В этот раз победить может любой комментарий из первой сотни, победителей выберет генератор случайных чисел (по порядковому номеру комментария), так что быстрая реакция уже не поможет. Итак, вопрос, напишите через запятую названия компаний, которые были разобраны на нашем канале 28.03.2023, 20.04.2023 и 27.04.2022.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📣 ИТОГИ КОНКУРСА И ПОДАРКИ

В честь Дня рождения канала мы проводили конкурс с розыгрышем 10 бесплатных мест в закрытый клуб сроком на 3 месяца каждое.

Результаты:

✔️ Под постом про Сбер победителем стал подписчик с ником V S, который первым правильно ответил на вопрос.

✔️ Вторым победителем стал Gennadiy Filimonov, который первым дал правильный ответ про количество акций в индексе Мосбиржи.

✔️ Третий приз достается Дмитрию Воробьеву, который верно ответил на вопрос в этом посте.

✔️ Следующие три бесплатных места забирают Дмитрий, Daniyar Gashigullin и Luda Gi, которые первыми успели расшифровать тикеры эмитентов.

✔️ А вот результаты последнего нашего розыгрыша меня немного удивили. Но они стали наглядным примером того, что большинство людей копируют идеи у других, не пытаясь самостоятельно разобраться в вопросе или невнимательно читают условия. Это касается и акций в том числе, отсюда такое количество убыточных сделок, кто-то где-то видит и копирует себе 😉.

Ну это так, просто к вопросу задуматься о том, что на рынке копирование точно не лучшая стратегия. Те, кто внимательно и сам прочитал условия, увидели, что в последней дате отличается год 28.03.2023, 20.04.2023 и 27.04.2022, а 20.04.2023 было 2 компании.

Таким образом, правильным ответом является: Русагро, Татнефть, Софтлайн, Х5 (последовательность значения не имеет).

🥳 Я решил не выбирать победителей среди правильно ответивших на заключительный вопрос конкурса, а всем дать подарок. Истинные аналитики, которые внимательно читают вопрос и самостоятельно ищут ответ. Как видите, количеством комментариев от одного человека и быстрым копированием "сделок" не всегда получается добиться цели.

🏆 Поздравляем победителей, а некоторых даже дважды:

✔️ V S

✔️ Gennadiy Filimonov

✔️ Дмитрий Воробьев - победитель в двух конкурсах

✔️ Дмитрий

✔️ Luda Gi

✔️ Daniyar Gashigullin - победитель в двух конкурсах

✔️ Олег

✔️ Альбина Артамонова

✔️ Николай Монахов

✔️ Svetlana

✔️ Tatyana Sukhanova

📌 Всем, кто правильно ответил на вопросы и нашел себя в списке, просьба написать мне в личку @AvedikovG, я пришлю все инструкции по вступления в закрытый клуб. Кто правильно ответил на несколько вопросов, получит 6 месяцев подписки соответственно.

❗️ Если по каким-то причинам я кого-то пропустил, тоже просьба написать в личку, разберемся. Новые и исправленные комментарии после публикации данного поста приниматься не будут.

В честь Дня рождения канала мы проводили конкурс с розыгрышем 10 бесплатных мест в закрытый клуб сроком на 3 месяца каждое.

Результаты:

Ну это так, просто к вопросу задуматься о том, что на рынке копирование точно не лучшая стратегия. Те, кто внимательно и сам прочитал условия, увидели, что в последней дате отличается год 28.03.2023, 20.04.2023 и 27.04.2022, а 20.04.2023 было 2 компании.

Таким образом, правильным ответом является: Русагро, Татнефть, Софтлайн, Х5 (последовательность значения не имеет).

🥳 Я решил не выбирать победителей среди правильно ответивших на заключительный вопрос конкурса, а всем дать подарок. Истинные аналитики, которые внимательно читают вопрос и самостоятельно ищут ответ. Как видите, количеством комментариев от одного человека и быстрым копированием "сделок" не всегда получается добиться цели.

📌 Всем, кто правильно ответил на вопросы и нашел себя в списке, просьба написать мне в личку @AvedikovG, я пришлю все инструкции по вступления в закрытый клуб. Кто правильно ответил на несколько вопросов, получит 6 месяцев подписки соответственно.

❗️ Если по каким-то причинам я кого-то пропустил, тоже просьба написать в личку, разберемся. Новые и исправленные комментарии после публикации данного поста приниматься не будут.

Please open Telegram to view this post

VIEW IN TELEGRAM

Telegram

ИнвестократЪ | Георгий Аведиков

🎁 НОВОГОДНИЕ ТАРИФЫ

Друзья, всем привет!

Давно у нас не было никаких скидок на канале.

Но праздники уже близко, поэтому до 31.12.2022 включительно на оформление подписки в закрытый клуб будут действовать праздничные тарифы.

✅Всем членам закрытого клуба…

Друзья, всем привет!

Давно у нас не было никаких скидок на канале.

Но праздники уже близко, поэтому до 31.12.2022 включительно на оформление подписки в закрытый клуб будут действовать праздничные тарифы.

✅Всем членам закрытого клуба…

🔥 Ставка ЦБ, дивиденды компаний и другие новости прошедшей недели

🏦 На заседании ЦБ было решено не менять ключевую ставку (КС) и оставить ее на уровне 7,5%. Но проинфляционные риски по-прежнему преобладают и могут проявить себя во второй половине года. Ожидаемый ориентир по ставке на текущий год находится в диапазоне 7,3 - 8,2%. Это нам намекает на более высокую вероятность повышения КС в этом году, чем снижения. На 2024 год ЦБ установил ориентир по ней в диапазоне 6,5 –7,5%.

💿 Следующей важной новостью стало решение совета директоров Норникеля #GMKN, который рекомендовал не платить дивиденды по итогам 2022 года. Нельзя сказать, что это было полной неожиданностью, при условии, что акционерное соглашение с Русалом истекло, компания проходит пик инвест. программы и свободный денежный поток за прошлый год снизился более чем в 10 раз до 30 млрд руб. Мы подробно разбирали эту ситуацию еще в конце февраля текущего года. Хорошими уровнями для докуки я считаю 12000 руб. и ниже, если такие цены дадут, конечно. Не стоит забывать, что по низкой оценке и сам Потанин не прочь увеличить долю, это будет оказывать поддержку котировкам.

💰 В 2022 году помимо вышеописанных проблем для ГМК был еще крепкий рубль, что снижало экспортные доходы бизнеса. По словам менеджмента, если свободный денежный поток восстановится, то можно будет говорить о промежуточных дивидендах за 2023 год. Так что я бы пока не торопился продавать акции, все еще могут переиграть, как было с Газпромом. Тем более, что Русал уже негодует от принятого решения.

⛽️ Татнефть #TATN #TATNP приятно удивила своих акционеров, коим и я стал с недавнего времени. По итогам 4 квартала совет директоров рекомендовал выплатить 27,71 руб. на акцию, что дает около 7% годовых. Если выплату утвердят на ГОСА, а вероятность этого высокая, то за весь 2022 год сумма дивидендных выплат составит 67,28 руб. или 16,8% годовых к текущей цене.

📈 Индекс Мосбиржи #IMOEX уверенно закрепился выше 2600 пунктов. Слабый рубль дает возможность экспортерам неплохо заработать, скомпенсировав снижение объемов реализации продукции. Высокие дивиденды от Сбера, Татнефти и других компаний поддержат котировки летом.

📉 Однако, перед майскими праздниками кто-то все-таки решил зафиксировать свою прибыль, судя по падению котировок ряда активов. В наших условиях это разумный шаг, я сам немного нарастил облигационную долю по своим портфелям. Несмотря на интересные цены по акциям и двузначную форвардную див. доходность, более приоритетной задачей считаю сохранение капитала, а лишь потом его преумножение. Хотя замещающие и юаневые облигации, которые мы успели купить до девальвации, дают в моменте доходность даже выше, чем некоторые акции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏦 На заседании ЦБ было решено не менять ключевую ставку (КС) и оставить ее на уровне 7,5%. Но проинфляционные риски по-прежнему преобладают и могут проявить себя во второй половине года. Ожидаемый ориентир по ставке на текущий год находится в диапазоне 7,3 - 8,2%. Это нам намекает на более высокую вероятность повышения КС в этом году, чем снижения. На 2024 год ЦБ установил ориентир по ней в диапазоне 6,5 –7,5%.

💿 Следующей важной новостью стало решение совета директоров Норникеля #GMKN, который рекомендовал не платить дивиденды по итогам 2022 года. Нельзя сказать, что это было полной неожиданностью, при условии, что акционерное соглашение с Русалом истекло, компания проходит пик инвест. программы и свободный денежный поток за прошлый год снизился более чем в 10 раз до 30 млрд руб. Мы подробно разбирали эту ситуацию еще в конце февраля текущего года. Хорошими уровнями для докуки я считаю 12000 руб. и ниже, если такие цены дадут, конечно. Не стоит забывать, что по низкой оценке и сам Потанин не прочь увеличить долю, это будет оказывать поддержку котировкам.

💰 В 2022 году помимо вышеописанных проблем для ГМК был еще крепкий рубль, что снижало экспортные доходы бизнеса. По словам менеджмента, если свободный денежный поток восстановится, то можно будет говорить о промежуточных дивидендах за 2023 год. Так что я бы пока не торопился продавать акции, все еще могут переиграть, как было с Газпромом. Тем более, что Русал уже негодует от принятого решения.

⛽️ Татнефть #TATN #TATNP приятно удивила своих акционеров, коим и я стал с недавнего времени. По итогам 4 квартала совет директоров рекомендовал выплатить 27,71 руб. на акцию, что дает около 7% годовых. Если выплату утвердят на ГОСА, а вероятность этого высокая, то за весь 2022 год сумма дивидендных выплат составит 67,28 руб. или 16,8% годовых к текущей цене.

📈 Индекс Мосбиржи #IMOEX уверенно закрепился выше 2600 пунктов. Слабый рубль дает возможность экспортерам неплохо заработать, скомпенсировав снижение объемов реализации продукции. Высокие дивиденды от Сбера, Татнефти и других компаний поддержат котировки летом.

📉 Однако, перед майскими праздниками кто-то все-таки решил зафиксировать свою прибыль, судя по падению котировок ряда активов. В наших условиях это разумный шаг, я сам немного нарастил облигационную долю по своим портфелям. Несмотря на интересные цены по акциям и двузначную форвардную див. доходность, более приоритетной задачей считаю сохранение капитала, а лишь потом его преумножение. Хотя замещающие и юаневые облигации, которые мы успели купить до девальвации, дают в моменте доходность даже выше, чем некоторые акции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝С момента написания первого поста в нашем канале Телеграм прошло 3 года, теперь могу получить льготу долгосрочного владения в случае продажи канала 😁. Всего за этот период было опубликовано почти 1500 статей, это примерно 500 публикаций в год, даже не верится.

🧰 Анализ активов в режиме онлайн. Встречаемся онлайн и учимся анализировать компании, разбираем отчеты, считаем мультипликаторы. Здесь я подробно делюсь с подписчиками своим личным опытом и знаниями на реальных примерах.

🧰 Мои портфели с разными стратегиями инвестирования (ИИС, Долгосрок и Облигационный)

📝 Оперативная информация по новым идеям на рынке акций, облигаций, недвижимости, ЗПИФов и БПИФов

💳 Лайфхаки по оформлению и работе с зарубежными банковскими картами. Наиболее удобные и дешевые способы пополнения и вывода валюты

🧰 Информация обо всех моих сделках с описанием идеи

🧰 Анализ отдельных эмитентов и секторов

🎥 Закрытые онлайн встречи (2 раза в месяц) с разборами инвест. идей, компаний, портфелей и ключевых событий на рынке

🧾 Таблицы с моими целевыми уровнями по активам

👨👨👦 Закрытый чат в рамках клуба

🎞 Записи всех прошедших мероприятий

1 месяц - 950 руб.

3 месяца - 2500 руб (833 руб/мес), скидка - 12%

6 месяцев - 3500 руб (583 руб/мес), скидка - 39%.

12 месяцев - 5500 руб (467 руб/мес), скидка - 51%.

🤝 У нас все по-честному, если в течение 1 недели после оформления подписки, вы решите, что информация вам не подходит, напишите мне в личку, я верну полную сумму обратно.

🎞 Вебинар на тему "Уровни покупки и фиксации позиций". Здесь подробно рассказываю, как сам ищу недооцененные бумаги и точки входа и выхода из позиции.

🎞 Вебинар "Облигации. Руководство по применению". Подойдет в том числе для новичков, поможет разобраться с таким классом активов, как облигации. Подробно разберем, что такое НКД, дюрация, плавающий и постоянный купон, чистая и грязная цена и многое другое.

🎞 Большой вебинар по инвестициям "в бетон". На личном опыте покупки квартиры рассказываю на что обратить внимание при покупке и как создать ипотечный портфель облигаций.

🎞 Обучающие видео по фундаментальному анализу. Здесь мы подробно разбираем отчет по каждой компании, выделяем самое важное и принимаем решение, стоит покупать или нет. Видео разборы доступны по Татнефти, Сегеже, Белуге и Юнипро.

🎞 Большой вебинар по разбору текущей ситуации на рынке (от 24 апреля).

📝 Разбор вышедшего отчета по ЗПИФу на недвижимость "Рентный доход" и обзор нового фонда от ПАРУС "Логистика"

📝 Обзор международных фондов на облигации

📝 Как влияет инфляция на фондовый рынок? Недавно появилась новая рубрика по МАКРО, которая позволит разобраться, как инфляция, PMI, решения ЦБ по ставке влияют на рынок и на каких активах в какие периоды лучше зарабатывать.

📝 И многое другое.

💼 Мои апрельские покупки и продажи активов.

@investokrat

Please open Telegram to view this post

VIEW IN TELEGRAM

👑 Формула Селигдара

На Московской бирже, помимо привычных всем Полюса и Полиметалла, торгуется еще один менее известный, но крайне интересный золотодобытчик - Селигдар.

❓ Что из себя представляет компания?

Если кратко описать Селигдар, то получится следующая формула: золото + олово + перспективы роста производства.

📌 Бизнес состоит из 2 дивизионов: золотого и оловянного. По итогам 2022 года, 77% выручки компании принесло производство золота и 17% производство олова (а также немного меди и вольфрама). Остаток - это прочая выручка, включающая в себя услуги по добычи руды и производство серебра. Золотой сегмент в моменте крупнее и маржинальнее оловянного. Рентабельность по EBITDA первого составила 36%, второго 23%.

📌 На 2023 год запасы золота у Селигдара составляют 272 тонны, а запасы олова 405 тыс. тонн. Компания входит в топ-5 по запасам олова в мире и топ-5 по запасам золота в России.

🔥 Главное отличие Селигдара от большинства коллег по сектору в том, что это растущая компания, а не дойная корова. Производство золота выросло с 6,56 тонн в 2019 году до 7,55 тонн в 2022 году, а олова с 2,26 тыс. тонн до 2,9 тыс. тонн. Производство вольфрама за последний год прибавило 72%, а меди увеличилось в 2,5 раза благодаря проведенным модернизациям на производстве.