📲 М.Видео успокоила держателей облигаций

Компания выпустила операционный отчет по итогам 4 квартала и всего 2023 года. Как удалось завершить прошлый год и на что стоит обращать внимание инвесторам? Попробуем сегодня разобраться.

☝️ Главное, на что обращает внимание менеджмент - это снижение долговой нагрузки. По итогам 2023 года показатель Net Debt / EBITDA должен опуcтиться ниже отметки 3,5х. Данный показатель очень важен не только акционерам, то и тем, кто держит долговые бумаги компании. Из-за роста чистого долга в прошлом году были нарушены ковенанты банков, это могло привести к появлению обязательств по досрочному погашению займов. В таком случае, М.Видео могла бы столкнуться с серьезными проблемами, вплоть до банкротства.

🏦 К счастью, с банками удалось договориться, а рыночная конъюнктура и действия менеджмента позволили сократить показатель до приемлемого уровня. В 2024 году планируется снизить ND/EBITDA более существенно.

📉 На фоне хорошего отчета, доходность второго выпуска облигаций МВ Финанс (#RU000A103HT3) снизилась с 27 до 22% годовых. На этих бумагах неплохо заработали те, кто поверил, что эмитент сможет пережить тяжелые времена. Напомню, что доходность по 3 и 4 выпускам доходила до почти 40% годовых, сейчас вернулась на уровень 22-25%.

Думаю, что владельцы долговых бумаг могут выдохнуть, а вот акции пока несут определенный риск. Во всяком случае, пока мультипликатор ND/EBITDA не опустится ниже 3х. Случится это в следующем году или через год пока сказать сложно, будем следить за результатами работы компании.

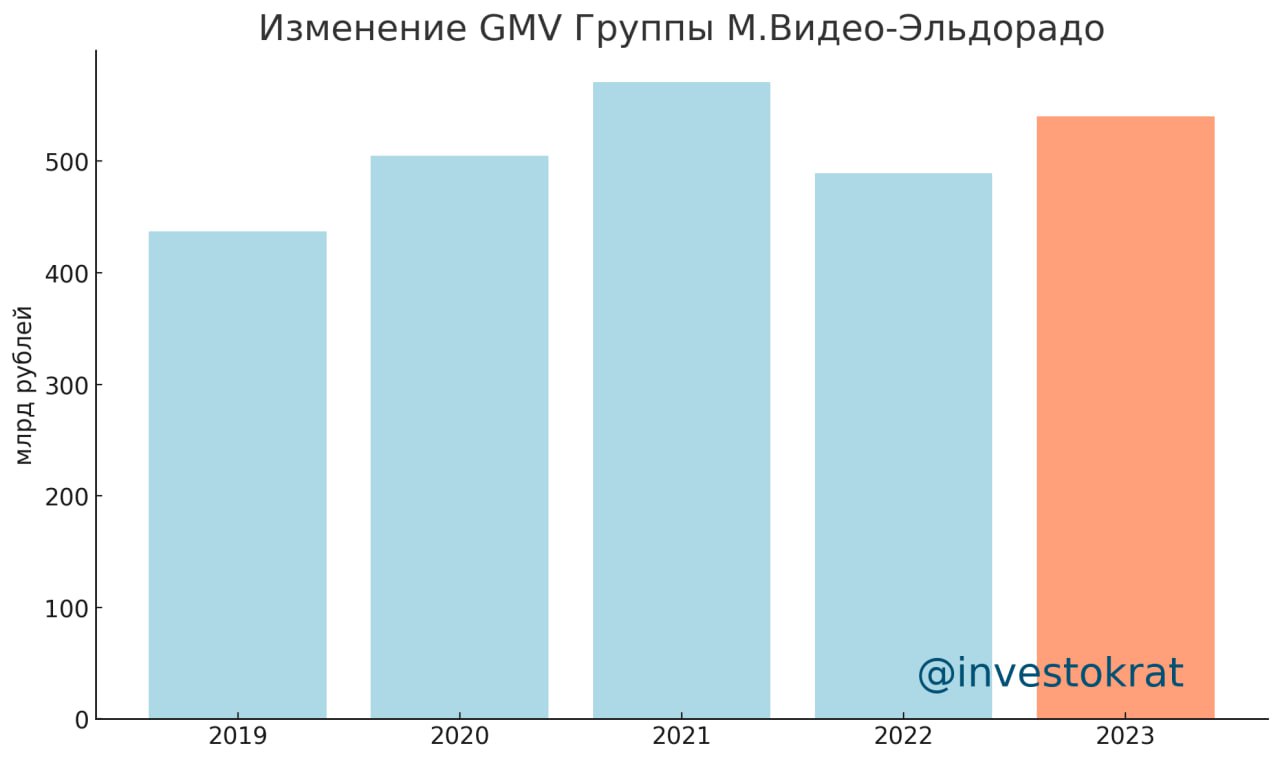

📈 Итоги 2023 года оказались лучше, чем многие ожидали. Так общие продажи (GMV) выросли на 11% г/г до 540,4 млрд руб., а общие онлайн продажи увеличились на 18% г/г до 386 млрд руб. Только в 4 квартале GMV вырос на 43% г/г, а онлайн продажи на 55,4% г/г, что намекает на постепенное восстановление бизнеса.

📝 Комментарий Главного исполнительного директора Группы М.Видео-Эльдорадо Сергея Ли:

«В 4 квартале 2023 года Группа установила новый рекорд по квартальному объёму GMV. Это еще одно подтверждение тому, что Компания успешно прошла один из самых сложных периодов в своей истории, вернувшись к устойчивому росту ключевых операционных метрик, благодаря фокусу на потребностях покупателей и сервисе, развитии ассортимента, а также собственной эффективности».

📌 Пока еще есть возможность купить облигации эмитента с доходностью около 20+% годовых, если такой актив подходит под вашу инвестиционную стратегию. Слишком длинные я бы не брал, а вот 2й или 3й (#RU000A104ZK2) выпуск вполне можно рассмотреть. Будем следить за развитием событий и ждем финансовый отчет по итогам года, его разберем более подробно.

#MVID

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

Компания выпустила операционный отчет по итогам 4 квартала и всего 2023 года. Как удалось завершить прошлый год и на что стоит обращать внимание инвесторам? Попробуем сегодня разобраться.

☝️ Главное, на что обращает внимание менеджмент - это снижение долговой нагрузки. По итогам 2023 года показатель Net Debt / EBITDA должен опуcтиться ниже отметки 3,5х. Данный показатель очень важен не только акционерам, то и тем, кто держит долговые бумаги компании. Из-за роста чистого долга в прошлом году были нарушены ковенанты банков, это могло привести к появлению обязательств по досрочному погашению займов. В таком случае, М.Видео могла бы столкнуться с серьезными проблемами, вплоть до банкротства.

🏦 К счастью, с банками удалось договориться, а рыночная конъюнктура и действия менеджмента позволили сократить показатель до приемлемого уровня. В 2024 году планируется снизить ND/EBITDA более существенно.

📉 На фоне хорошего отчета, доходность второго выпуска облигаций МВ Финанс (#RU000A103HT3) снизилась с 27 до 22% годовых. На этих бумагах неплохо заработали те, кто поверил, что эмитент сможет пережить тяжелые времена. Напомню, что доходность по 3 и 4 выпускам доходила до почти 40% годовых, сейчас вернулась на уровень 22-25%.

Думаю, что владельцы долговых бумаг могут выдохнуть, а вот акции пока несут определенный риск. Во всяком случае, пока мультипликатор ND/EBITDA не опустится ниже 3х. Случится это в следующем году или через год пока сказать сложно, будем следить за результатами работы компании.

📈 Итоги 2023 года оказались лучше, чем многие ожидали. Так общие продажи (GMV) выросли на 11% г/г до 540,4 млрд руб., а общие онлайн продажи увеличились на 18% г/г до 386 млрд руб. Только в 4 квартале GMV вырос на 43% г/г, а онлайн продажи на 55,4% г/г, что намекает на постепенное восстановление бизнеса.

📝 Комментарий Главного исполнительного директора Группы М.Видео-Эльдорадо Сергея Ли:

«В 4 квартале 2023 года Группа установила новый рекорд по квартальному объёму GMV. Это еще одно подтверждение тому, что Компания успешно прошла один из самых сложных периодов в своей истории, вернувшись к устойчивому росту ключевых операционных метрик, благодаря фокусу на потребностях покупателей и сервисе, развитии ассортимента, а также собственной эффективности».

📌 Пока еще есть возможность купить облигации эмитента с доходностью около 20+% годовых, если такой актив подходит под вашу инвестиционную стратегию. Слишком длинные я бы не брал, а вот 2й или 3й (#RU000A104ZK2) выпуск вполне можно рассмотреть. Будем следить за развитием событий и ждем финансовый отчет по итогам года, его разберем более подробно.

#MVID

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

{kind=link}

📈 Новый облигационный выпуск от М.Видео

Компания ООО "МВ Финанс" - дочерняя компания М.Видео, объявила предварительные параметры размещения нового облигационного выпуска с плавающим купоном - МВ Финанс-001Р-05.

☝️ Напомню, что сейчас данный эмитент имеет три (с завтрашнего дня два) обращающихся выпуска, но еще ни разу не выпускал бумаги с плавающим купоном.

Чтобы оценить, насколько интересна может быть новая облигация, предлагаю рассмотреть ситуацию с теми, что уже торгуются:

✔️ МВ Финанс-001Р-02 (#RU000A103HT3) на сумму 9 млрд руб. погасили вчера (07.08), размер купона был 8,1%.

✔️ МВ Финанс-001Р-03 (#RU000A104ZK2) на сумму 5 млрд руб. Дата погашения - 22.07.2025. Тип купона - постоянный, размер купона 12,35%, доходность к погашению - 22,5% (за счет дисконта в цене).

✔️ МВ Финанс-001Р-04 (#RU000A106540) на сумму 7 млрд руб. Дата погашения - 17.04.2026 (есть CALL-оферта - 18.04.2025). Тип купона - переменный, текущий размер купона 13,05%, доходность к погашению - 20% (за счет дисконта в цене), доходность к ближайшей оферте - 28,5%.

⚡️ Новый выпуск МВ Финанс-001Р-05 будет на сумму 3 млрд руб. Срок до погашения - 2 года. Купон предусмотрен плавающий, равный КС (ключевая ставка) + премия, которая будет не выше 4,25 п.п. Таким образом, если разместят по верхней границе, то потенциальный купон составит 18 + 4,25 = 22,25% - это на уровне доходности выпуска 001Р-03, что вполне интересно.

📝 В отличие от ранее размещенных облигаций, здесь купон будет следовать за ставкой, если ЦБ ее решит повысить в сентябре, то вырастет и размер купона у 5го выпуска "МВ Финанс", это снизит риски падения цены облигации.

❓ Стоит ли вообще связываться с такими бумагами?

В моменте, все крупные портфельные управляющие держат основную часть активов во флоатерах (облигациях с плавающим купоном). Это позволяет снизить риски падения цен таких бумаг в случае продолжения ужесточения ДКП.

💰 М.Видео размещает данный выпуск не из-за трудностей с финансовым положением (о нем чуть ниже поговорим), а для частичного рефинансирования погашающегося выпуска 001Р-02, о чем писал выше. Это нормальная практика на рынке.

❓ Что с долгом у компании?

Важный вопрос , который нельзя оставлять без внимания. Ранее я уже отмечал, что «АКРА» повысило прогноз по эмитенту cо «Стабильного» до «Позитивного», рейтинг остался прежним - А(RU). Это свидетельствует о том, что рейтинговое агентство видит улучшение в финансовых результатах. Их видим и мы по отчетности.

📈 За счет запуска новых направлений бизнеса и синергии с маркетплейсами, продолжает расти выручка и EBITDA, что снижает мультипликатор ND/EBITDA, который по итогам 2023 года опустился до уровня 3,2х.

📝 За 1 квартал цифры по чистому долгу пока не раскрывали, но финансовый директор Группы М.Видео-Эльдорадо Анна Гарманова так прокомментировала ситуацию:

«Благодаря улучшению операционных показателей, показатель долговой нагрузки Net debt/EBITDA на конец 1 квартала 2024 года находится на умеренном уровне, существенно более низком, чем за сопоставимый период 2023 года и мы ожидаем его дальнейшего снижения к концу 2024 года».

📌 Резюмируя все вышесказанное, новый выпуск достоин внимания, на мой взгляд. Доходность выше аналогов и уж точно превышает банковский депозит. Кредитный рейтинг - А, что говорит об отсутствии серьезных рисков на ближайшие пару лет. Поэтому, ждем финальный размер купона и можно будет присмотреться.

#MVID

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания ООО "МВ Финанс" - дочерняя компания М.Видео, объявила предварительные параметры размещения нового облигационного выпуска с плавающим купоном - МВ Финанс-001Р-05.

☝️ Напомню, что сейчас данный эмитент имеет три (с завтрашнего дня два) обращающихся выпуска, но еще ни разу не выпускал бумаги с плавающим купоном.

Чтобы оценить, насколько интересна может быть новая облигация, предлагаю рассмотреть ситуацию с теми, что уже торгуются:

✔️ МВ Финанс-001Р-02 (#RU000A103HT3) на сумму 9 млрд руб. погасили вчера (07.08), размер купона был 8,1%.

✔️ МВ Финанс-001Р-03 (#RU000A104ZK2) на сумму 5 млрд руб. Дата погашения - 22.07.2025. Тип купона - постоянный, размер купона 12,35%, доходность к погашению - 22,5% (за счет дисконта в цене).

✔️ МВ Финанс-001Р-04 (#RU000A106540) на сумму 7 млрд руб. Дата погашения - 17.04.2026 (есть CALL-оферта - 18.04.2025). Тип купона - переменный, текущий размер купона 13,05%, доходность к погашению - 20% (за счет дисконта в цене), доходность к ближайшей оферте - 28,5%.

⚡️ Новый выпуск МВ Финанс-001Р-05 будет на сумму 3 млрд руб. Срок до погашения - 2 года. Купон предусмотрен плавающий, равный КС (ключевая ставка) + премия, которая будет не выше 4,25 п.п. Таким образом, если разместят по верхней границе, то потенциальный купон составит 18 + 4,25 = 22,25% - это на уровне доходности выпуска 001Р-03, что вполне интересно.

📝 В отличие от ранее размещенных облигаций, здесь купон будет следовать за ставкой, если ЦБ ее решит повысить в сентябре, то вырастет и размер купона у 5го выпуска "МВ Финанс", это снизит риски падения цены облигации.

❓ Стоит ли вообще связываться с такими бумагами?

В моменте, все крупные портфельные управляющие держат основную часть активов во флоатерах (облигациях с плавающим купоном). Это позволяет снизить риски падения цен таких бумаг в случае продолжения ужесточения ДКП.

💰 М.Видео размещает данный выпуск не из-за трудностей с финансовым положением (о нем чуть ниже поговорим), а для частичного рефинансирования погашающегося выпуска 001Р-02, о чем писал выше. Это нормальная практика на рынке.

❓ Что с долгом у компании?

Важный вопрос , который нельзя оставлять без внимания. Ранее я уже отмечал, что «АКРА» повысило прогноз по эмитенту cо «Стабильного» до «Позитивного», рейтинг остался прежним - А(RU). Это свидетельствует о том, что рейтинговое агентство видит улучшение в финансовых результатах. Их видим и мы по отчетности.

📈 За счет запуска новых направлений бизнеса и синергии с маркетплейсами, продолжает расти выручка и EBITDA, что снижает мультипликатор ND/EBITDA, который по итогам 2023 года опустился до уровня 3,2х.

📝 За 1 квартал цифры по чистому долгу пока не раскрывали, но финансовый директор Группы М.Видео-Эльдорадо Анна Гарманова так прокомментировала ситуацию:

«Благодаря улучшению операционных показателей, показатель долговой нагрузки Net debt/EBITDA на конец 1 квартала 2024 года находится на умеренном уровне, существенно более низком, чем за сопоставимый период 2023 года и мы ожидаем его дальнейшего снижения к концу 2024 года».

📌 Резюмируя все вышесказанное, новый выпуск достоин внимания, на мой взгляд. Доходность выше аналогов и уж точно превышает банковский депозит. Кредитный рейтинг - А, что говорит об отсутствии серьезных рисков на ближайшие пару лет. Поэтому, ждем финальный размер купона и можно будет присмотреться.

#MVID

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat