🍷 Белуга: операционный отчет за 1 квартал 2022 вселяет уверенность в будущем

Белуга - российская компания, производящая алкогольную продукцию, которая работает одновременно по нескольким направлениям:

✔️ Производит алкоголь и продает его на внутреннем рынке (как через собственную сеть "Винлаб", так и через сторонних ритейлеров).

✔️Экспортирует алкоголь в страны ближнего и дальнего зарубежья.

✔️ Импортирует иностранный алкоголь для продажи в России.

Итоги первого полугодия мы подробно разобрали в прошлом посте, сейчас поговорим об операционных результатах за 1 кв. 2022 года.

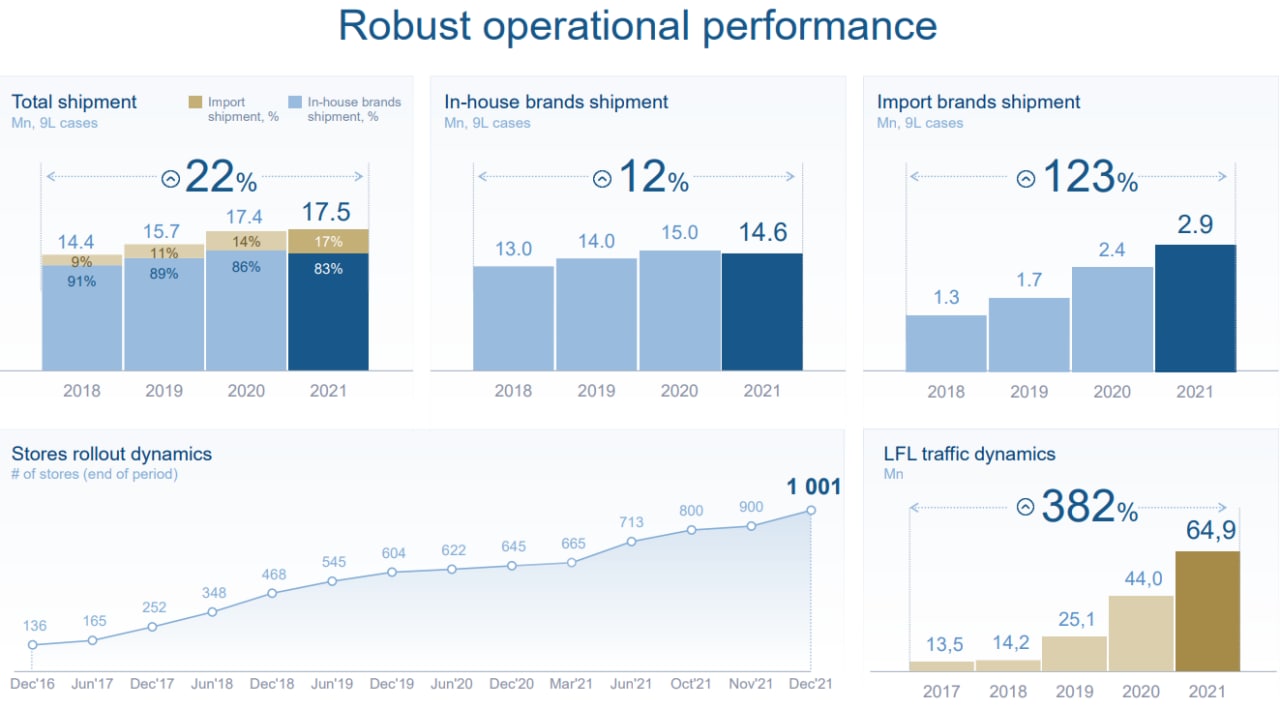

📈 Итоги квартала оказались сильными, общие отгрузки продукции увеличились на 25,1% г/г. Отгрузки продукции собственного производства выросли на 21,6% г/г.

📈 Международные направления также показали отличную динамику. Отгрузки импортных брендов увеличились на целых 45,9%. И даже экспортное направление, несмотря на все события конца февраля, показало рост на 17,2%.

📈 Объем продаж в магазинах "Винлаб" вырос на 52%. Таких темпов удается достигать благодаря одновременному росту числа магазинов, среднего чека и трафика.

💰В дополнение к сильному отчету совет директоров Белуги рекомендовал к выплате финальные дивиденды по итогам 2021 года в размере 47,24 рублей на акцию. По текущей цене (2650 руб.) это дает примерно 1,8% доходности. А с учетом ранее выплаченных промежуточных дивидендов (72,76 руб.), годовая ДД получается около 4,5%.

📉 Однако не будем слишком забегать вперед. Первый квартал лишь частично затронул кризисный отрезок времени. Следующий квартал в этом плане должен быть более показательным. И Белуга, несмотря на все ее сильные стороны, так или иначе испытает на себе определенные трудности. Менеджмент уже намекает на то, что темпы роста в 2022 году замедлятся, из-за отказа ряда западных стран от алкогольной продукции РФ, проблем в логистике и роста курса доллара, влияющему на цену импорта.

📝 Председатель правления Белуги Александр Мечетин в пресс-релизе достаточно подробно описал возможные сложности и риски, а также варианты их решения.

➡️ По итогам 2022 года ожидается снижение экспортных продаж на 10-20% относительно 2021 года. Спад будет обусловлен отказами от сотрудничества со стороны некоторых торговых точек в Европе, а также алкогольного эмбарго со стороны США. В 2021 году на США пришлось 14% экспортных продаж, а на Европу 28%. Компания уже ищет новые точки сбыта на рынках Ближнего Востока, Азии и Латинской Америки.

⬅️ Что касается импорта, то компания отмечает, что большинство иностранных партнеров продолжает поставки и настроена на долгосрочное сотрудничество. На случай реализации более негативных сценариев, на первое время запасов хватит. На долгосрочную же перспективу рассматриваются возможности по замене импортных напитков продуктами собственного производства.

💰Долговая нагрузка пока в пределах нормы, основная часть кредитов по фиксированной ставке, что нивелирует влияние резкого роста ключевой ставки в начале года.

ND/EBITDA = 1,3

EV/EBITDA = 5,3 (средняя за 5 лет - 5,7)

P/E = 10,7 (средняя за 5 лет - 14,3)

🧐 По мультипликаторам компания выглядит дешево, но для текущей ситуации эта оценка более-менее справедливая и дисконта нет. Пока сложно оценить как сильно изменится бизнес модель компании в новых условиях и получится ли быстро переориентировать экспорт из тех стран, который отказались от ее продукции. Я пока просто удерживаю ту позицию, что набирал ранее, докупать в моменте не планирую. Думаю, что стоит дождаться отчетов за 2 и 3 квартал, чтобы оценить влияние санкций в полной мере и нарушение логистических цепочек

#BELU

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Белуга - российская компания, производящая алкогольную продукцию, которая работает одновременно по нескольким направлениям:

✔️ Производит алкоголь и продает его на внутреннем рынке (как через собственную сеть "Винлаб", так и через сторонних ритейлеров).

✔️Экспортирует алкоголь в страны ближнего и дальнего зарубежья.

✔️ Импортирует иностранный алкоголь для продажи в России.

Итоги первого полугодия мы подробно разобрали в прошлом посте, сейчас поговорим об операционных результатах за 1 кв. 2022 года.

📈 Итоги квартала оказались сильными, общие отгрузки продукции увеличились на 25,1% г/г. Отгрузки продукции собственного производства выросли на 21,6% г/г.

📈 Международные направления также показали отличную динамику. Отгрузки импортных брендов увеличились на целых 45,9%. И даже экспортное направление, несмотря на все события конца февраля, показало рост на 17,2%.

📈 Объем продаж в магазинах "Винлаб" вырос на 52%. Таких темпов удается достигать благодаря одновременному росту числа магазинов, среднего чека и трафика.

💰В дополнение к сильному отчету совет директоров Белуги рекомендовал к выплате финальные дивиденды по итогам 2021 года в размере 47,24 рублей на акцию. По текущей цене (2650 руб.) это дает примерно 1,8% доходности. А с учетом ранее выплаченных промежуточных дивидендов (72,76 руб.), годовая ДД получается около 4,5%.

📉 Однако не будем слишком забегать вперед. Первый квартал лишь частично затронул кризисный отрезок времени. Следующий квартал в этом плане должен быть более показательным. И Белуга, несмотря на все ее сильные стороны, так или иначе испытает на себе определенные трудности. Менеджмент уже намекает на то, что темпы роста в 2022 году замедлятся, из-за отказа ряда западных стран от алкогольной продукции РФ, проблем в логистике и роста курса доллара, влияющему на цену импорта.

📝 Председатель правления Белуги Александр Мечетин в пресс-релизе достаточно подробно описал возможные сложности и риски, а также варианты их решения.

➡️ По итогам 2022 года ожидается снижение экспортных продаж на 10-20% относительно 2021 года. Спад будет обусловлен отказами от сотрудничества со стороны некоторых торговых точек в Европе, а также алкогольного эмбарго со стороны США. В 2021 году на США пришлось 14% экспортных продаж, а на Европу 28%. Компания уже ищет новые точки сбыта на рынках Ближнего Востока, Азии и Латинской Америки.

⬅️ Что касается импорта, то компания отмечает, что большинство иностранных партнеров продолжает поставки и настроена на долгосрочное сотрудничество. На случай реализации более негативных сценариев, на первое время запасов хватит. На долгосрочную же перспективу рассматриваются возможности по замене импортных напитков продуктами собственного производства.

💰Долговая нагрузка пока в пределах нормы, основная часть кредитов по фиксированной ставке, что нивелирует влияние резкого роста ключевой ставки в начале года.

ND/EBITDA = 1,3

EV/EBITDA = 5,3 (средняя за 5 лет - 5,7)

P/E = 10,7 (средняя за 5 лет - 14,3)

🧐 По мультипликаторам компания выглядит дешево, но для текущей ситуации эта оценка более-менее справедливая и дисконта нет. Пока сложно оценить как сильно изменится бизнес модель компании в новых условиях и получится ли быстро переориентировать экспорт из тех стран, который отказались от ее продукции. Я пока просто удерживаю ту позицию, что набирал ранее, докупать в моменте не планирую. Думаю, что стоит дождаться отчетов за 2 и 3 квартал, чтобы оценить влияние санкций в полной мере и нарушение логистических цепочек

#BELU

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🥃 Белуга: замедление роста во 2 квартале

🎉 Группа Белуга открывает новый сезон отчетности на российском рынке. Мы с нетерпением ждем результатов за первое полугодие, чтобы понять, как компании проходят через кризис.

Операционный отчет Белуги (по итогам 6 месяцев) на первый взгляд выглядит очень позитивно и создает впечатление, что бизнес вообще не пострадал от кризиса.

📈 Общие отгрузки продукции увеличились на 13,6% г/г, отгрузки собственных брендов выросли на 10,9% г/г, а импортной линейки на 29,4% г/г.

📈 Основной прирост идет, благодаря расширению сети "Винлаб". Объем продаж через собственную сеть увеличился на 33,8% г/г, причем рост Винлаба обеспечивается не только открытием новых магазинов, но и растущим средним чеком (+12,7% г/г).

Так как онлайн продажи алкоголя с доставкой в России запрещены, популярность набирает система самовывоза (click&collect). Объем продаж Белуги через данную систему вырос в 2,1 раза г/г, а ее доля в структуре продаж Винлаба увеличилась с 3,7% годом ранее до 4,97%.

❗️Рост замедлился по сравнению с 1 кварталом

По результатам полугодия компания демонстрирует неплохие темпы роста, однако до этого они были еще выше. Если открыть результаты 1 квартала и сравнить, то можно заметить, что темпы роста бизнеса замедлились по всем направлениям. Интересно еще то, что данные по экспортным продажам за полугодие Белуга вообще не опубликовала.

🧐 В операционном отчете мало сказано о ситуации с экспортом и импортом, а ведь именно этот вопрос сейчас в большей степени интересует инвесторов. Но несколько фактов и тенденций, все-таки отметить можно.

📌 В структуре импортной продукции опережающий рост демонстрируют марки из дружественных стран (армянский коньяк, доминиканский ром).

📌 Председатель правления Белуги Александр Мечетин отмечает важность диверсификации портфеля брендов и локализации ряда производств.

📌 Бизнесу приходится решать новые задачи, связанные с комплектующими, цепочками поставок и расчетами с зарубежными партнерами.

🧐 Как видим, ожидаемое замедление темпов роста бизнеса случилось. Пока это выглядит, как временная мера, с которой компания должна успешно справится. Менеджмент Белуги настроен позитивно, сохранятся уверенность в будущем и на текущие проблемы они смотрят, как на задачи, которые можно решить. Это вселяет оптимизм. Продолжаю удерживать свою долю, алкоголь он же как, и в горе и в радости...

#BELU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🎉 Группа Белуга открывает новый сезон отчетности на российском рынке. Мы с нетерпением ждем результатов за первое полугодие, чтобы понять, как компании проходят через кризис.

Операционный отчет Белуги (по итогам 6 месяцев) на первый взгляд выглядит очень позитивно и создает впечатление, что бизнес вообще не пострадал от кризиса.

📈 Общие отгрузки продукции увеличились на 13,6% г/г, отгрузки собственных брендов выросли на 10,9% г/г, а импортной линейки на 29,4% г/г.

📈 Основной прирост идет, благодаря расширению сети "Винлаб". Объем продаж через собственную сеть увеличился на 33,8% г/г, причем рост Винлаба обеспечивается не только открытием новых магазинов, но и растущим средним чеком (+12,7% г/г).

Так как онлайн продажи алкоголя с доставкой в России запрещены, популярность набирает система самовывоза (click&collect). Объем продаж Белуги через данную систему вырос в 2,1 раза г/г, а ее доля в структуре продаж Винлаба увеличилась с 3,7% годом ранее до 4,97%.

❗️Рост замедлился по сравнению с 1 кварталом

По результатам полугодия компания демонстрирует неплохие темпы роста, однако до этого они были еще выше. Если открыть результаты 1 квартала и сравнить, то можно заметить, что темпы роста бизнеса замедлились по всем направлениям. Интересно еще то, что данные по экспортным продажам за полугодие Белуга вообще не опубликовала.

🧐 В операционном отчете мало сказано о ситуации с экспортом и импортом, а ведь именно этот вопрос сейчас в большей степени интересует инвесторов. Но несколько фактов и тенденций, все-таки отметить можно.

📌 В структуре импортной продукции опережающий рост демонстрируют марки из дружественных стран (армянский коньяк, доминиканский ром).

📌 Председатель правления Белуги Александр Мечетин отмечает важность диверсификации портфеля брендов и локализации ряда производств.

📌 Бизнесу приходится решать новые задачи, связанные с комплектующими, цепочками поставок и расчетами с зарубежными партнерами.

🧐 Как видим, ожидаемое замедление темпов роста бизнеса случилось. Пока это выглядит, как временная мера, с которой компания должна успешно справится. Менеджмент Белуги настроен позитивно, сохранятся уверенность в будущем и на текущие проблемы они смотрят, как на задачи, которые можно решить. Это вселяет оптимизм. Продолжаю удерживать свою долю, алкоголь он же как, и в горе и в радости...

#BELU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🥃 Белуга - ударный отчет и дивиденды в долг

📈 Цена акций компании практически вернулась на уровни начала года. Котировки после хорошего отчета за 1 полугодие пробили уровень SPO (2800 руб), а в пятницу 2 сентября был взят новый рубеж в 3000 руб. Действительно ли так все хорошо у бизнеса, попробуем разобраться.

По отчету за 1 полугодие можно сделать вывод, что бизнес Белуги достаточно устойчиво проходит кризис.

📈 Объем отгрузок вырос на 13,6% г/г до 7,4 млн. декалитров. Такие результаты достигнуты в том числе благодаря открытию новых магазинов под собственным брендом "Винлаб" (+73% г/г), общее количество точек превысило 1200 шт.

📈 Выручка прибавила 36,7% г/г, благодаря росту трафика и среднего чека. Продукция компании продается, как через собственные дистрибуционные каналы, так и через крупные маркетплейсы, вроде «СберМегаМаркет» и Wildberries, а также на Яндекс.Еде и в СберМаркете.

📈 EBITDA выросла на 93,7% г/г до 7,2 млрд. руб., рентабельность при этом составила 17%, что на 5п.п выше уровня прошлого года. Чистая прибыль показала сопоставимый рост (+96,8% г/г), прибыль в пересчете на 1 акцию составляет 166,84 руб.

✔️ За рост бизнеса нужно чем-то платить и пока это идет в основном за счет заемных средств. Чистый долг вырос за период на 34% до 13,8 млрд. руб. (без учета аренды), мультипликатор ND/EBITDA = 1, что пока в пределах нормы. Стоимость обслуживания долга сейчас находится на уровне 8% годовых, не так критично и по мере снижения ставки компания эти обязательства может рефинансировать.

💰 Менеджмент объявил дивиденды за 1 полугодие в размере 150 руб. на акцию, что дает около 5% годовых к текущей цене. Чуть выше я писал, что прибыль за период составила 166 руб., таким образом, решили почти всю ее и распределить. В дивидендной политике четких ориентиров по выплатам нет, лишь указано, что должны распределять "не менее 25% чистой прибыли". Думаю, что такой высокий платеж (в % от прибыли) скорее разовое явление на фоне отличных результатов за период.

❗️Есть и не очень позитивный момент, прибылью полугодия дивиденды покрываются, а вот свободным денежным потом - нет. Он за полугодие получился отрицательный на фоне изменений в оборотном капитале, а также двукратным ростом капексов по сравнению с прошлым годом. Поэтому, выплата хоть и приятная, но она скорее всего будет производиться в долг, это мы уже узнаем по итогам второго полугодия.

📊 Мультипликаторы:

EV/EBITDA = 4,4

P/E = 9,7

📌 По мультипликаторам бизнес уже дешевым не назвать, скорее текущая оценка более-менее справедливая. Но если делать ставку на то, что к 2024 году менеджменту удастся реализовать все цели, которые он закладывал в стратегии, то потенциал удвоения от текущих цен за следующие 2-3 года вполне вероятен. Чтобы картина была более полной, хотелось бы посмотреть на итоги всего года, где должно себя проявить снижение импортной продукции и платежеспособности населения.

🧰 Я свою долю продолжаю удерживать, если цены снова опустят к уровню SPO, немного докуплю скорее всего под идею реализации стратегии. Но, как писал выше, для начала планирую дождаться результатов 3 и 4 квартала.

#BELU

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Цена акций компании практически вернулась на уровни начала года. Котировки после хорошего отчета за 1 полугодие пробили уровень SPO (2800 руб), а в пятницу 2 сентября был взят новый рубеж в 3000 руб. Действительно ли так все хорошо у бизнеса, попробуем разобраться.

По отчету за 1 полугодие можно сделать вывод, что бизнес Белуги достаточно устойчиво проходит кризис.

📈 Объем отгрузок вырос на 13,6% г/г до 7,4 млн. декалитров. Такие результаты достигнуты в том числе благодаря открытию новых магазинов под собственным брендом "Винлаб" (+73% г/г), общее количество точек превысило 1200 шт.

📈 Выручка прибавила 36,7% г/г, благодаря росту трафика и среднего чека. Продукция компании продается, как через собственные дистрибуционные каналы, так и через крупные маркетплейсы, вроде «СберМегаМаркет» и Wildberries, а также на Яндекс.Еде и в СберМаркете.

📈 EBITDA выросла на 93,7% г/г до 7,2 млрд. руб., рентабельность при этом составила 17%, что на 5п.п выше уровня прошлого года. Чистая прибыль показала сопоставимый рост (+96,8% г/г), прибыль в пересчете на 1 акцию составляет 166,84 руб.

✔️ За рост бизнеса нужно чем-то платить и пока это идет в основном за счет заемных средств. Чистый долг вырос за период на 34% до 13,8 млрд. руб. (без учета аренды), мультипликатор ND/EBITDA = 1, что пока в пределах нормы. Стоимость обслуживания долга сейчас находится на уровне 8% годовых, не так критично и по мере снижения ставки компания эти обязательства может рефинансировать.

💰 Менеджмент объявил дивиденды за 1 полугодие в размере 150 руб. на акцию, что дает около 5% годовых к текущей цене. Чуть выше я писал, что прибыль за период составила 166 руб., таким образом, решили почти всю ее и распределить. В дивидендной политике четких ориентиров по выплатам нет, лишь указано, что должны распределять "не менее 25% чистой прибыли". Думаю, что такой высокий платеж (в % от прибыли) скорее разовое явление на фоне отличных результатов за период.

❗️Есть и не очень позитивный момент, прибылью полугодия дивиденды покрываются, а вот свободным денежным потом - нет. Он за полугодие получился отрицательный на фоне изменений в оборотном капитале, а также двукратным ростом капексов по сравнению с прошлым годом. Поэтому, выплата хоть и приятная, но она скорее всего будет производиться в долг, это мы уже узнаем по итогам второго полугодия.

📊 Мультипликаторы:

EV/EBITDA = 4,4

P/E = 9,7

📌 По мультипликаторам бизнес уже дешевым не назвать, скорее текущая оценка более-менее справедливая. Но если делать ставку на то, что к 2024 году менеджменту удастся реализовать все цели, которые он закладывал в стратегии, то потенциал удвоения от текущих цен за следующие 2-3 года вполне вероятен. Чтобы картина была более полной, хотелось бы посмотреть на итоги всего года, где должно себя проявить снижение импортной продукции и платежеспособности населения.

🧰 Я свою долю продолжаю удерживать, если цены снова опустят к уровню SPO, немного докуплю скорее всего под идею реализации стратегии. Но, как писал выше, для начала планирую дождаться результатов 3 и 4 квартала.

#BELU

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Ключевые события прошедшей торговой недели

📉 ЦБ, как и ожидалось, снизил ключевую ставку до 7,5%. Все меньше остается интересных идей на облигационном рынке, чтобы давали двузначную (10-11%) доходность с приемлемым риском. Кстати, если интересна тема облигаций, ставьте 👍, я на неделе тогда подготовлю пост с обзором самых интересных бумаг в моменте.

📊 Рынок акций пока никак не отреагировал на снижение ставки, а ведь те компании, которые платят стабильно дивиденды и кого текущая ситуация не сильно задела (МТС #MTSS, Газпром нефть #SIBN, Белуга #BELU и прочие), скорее всего переоценятся в ближайшем будущем.

📈 По итогу недели лучше всех себя чувствуют депозитарные расписки, VK #VKCO прибавляет 16,7%, Тинькофф #TCSG растет на 11,5%, X5 #FIVE и Глобалтранс #GLTR показали рост на 10,6% и закрывают ТОП Яндекс #YNDX и #OZON, увеличившись в цене на 5,4% и 3,8% соответственно.

🧐 Это была первая неделя, когда к торгам допустили нерезидентов. Возможно, рост депозитарных расписок связан как раз с этим, все ожидали то, что они начнут продавать активы, а они, пользуясь дешевыми ценами, начали их докупать. Это всего лишь мнение, но выглядит вполне логичным ходом. Пока внутренние инвесторы обходят депозитарки стороной, нерезиденты их докупают, им уже терять нечего, а деньги вывести все-равно пока нельзя.

💸 Потанин передал 50% Росбанка в благотворительный фонд, таким образом, мажоритарным акционером данного банка стал этот фонд. Похожая ситуация, как вы помните, была с акциями Полюса #PLZL, когда Саид Керимов передал 100% акций Wandle Holdings Limited (владеет 46,35% акций Полюса) Фонду поддержки исламских организаций. Интересная закономерность, наши мажоритарии так расщедрились или же просто прячут свои активы в фондах, к которым имеют прямое отношение? Но, если задуматься, введение санкций против компании, которой владеет благотворительный фонд, безнравственно, аморально и просто не демократично, особенно для западного менталитета. Если это так, то снимаю шляпу, они нашли классный лайфхак, чтобы оградить свои (и отчасти наши) бизнесы от прямого попадания под санкции в будущем. Другим мажоритариям компаний РФ надо брать на вооружение.

🛢 Серьезный прецедент произошел с НПЗ Роснефти #ROSN в Европе. У компании есть (точнее было) 3 доли в немецких НПЗ в Шведте (54,2%), Карлсруэ (24%) и Вогбурге (28,6%). Почти все сырье для переработки шло из РФ и в преддверии эмбагро Германия решила отжать контроль (или, как они говорят - взять в доверительное управление) над этими заводами. Для Роснефти это не очень критично, главный вопрос в том, вернут ли в перспективе какие-то средства за данные объекты или может быть обменяют на другие активы...

💪 Зная Игоря Ивановича (Сечина), Роснефть себя в обиду точно не даст, либо заберут на сопоставимую сумму европейские объекты на территории РФ, либо выбьют хорошую денежную компенсацию. Гораздо острее вопрос стоит у Лукойла #LKOH, который имеет на территории ЕС больше объектов (в Румынии, Болгарии, Нидерландах и Италии). Против этих активов могут быть произведены аналогичный действия, но по бизнесу Лукойла будет более серьезный удар, он глубже интегрирован в ЕС, чем Роснефть. Именно поэтому, после начала СВО мы делали ставку на Роснефть, как наименее зависящую от ЕС.

📉 Пока мы оцениваем ситуацию в компаниях РФ, западные страны одной ногой уже стоят на пороге рецессии. Если случится полномасштабный кризис, резко упадет спрос на сырьевые товары (в том числе нефть). К такому сценарию следует готовиться уже сейчас, запасая короткие облигации и валюту. Но любые кризисы тоже рано или поздно заканчиваются, поэтому полностью выходить из акций не вижу смысла. Сейчас именно тот период, когда нужно соблюдать баланс между рискованными и консервативными активами, который комфортен будет именно вам в рамках вашей стратегии. Лично я держу 50/50% сейчас и готов к любому повороту событий, как к дальнейшему росту, так и к очередной коррекции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 ЦБ, как и ожидалось, снизил ключевую ставку до 7,5%. Все меньше остается интересных идей на облигационном рынке, чтобы давали двузначную (10-11%) доходность с приемлемым риском. Кстати, если интересна тема облигаций, ставьте 👍, я на неделе тогда подготовлю пост с обзором самых интересных бумаг в моменте.

📊 Рынок акций пока никак не отреагировал на снижение ставки, а ведь те компании, которые платят стабильно дивиденды и кого текущая ситуация не сильно задела (МТС #MTSS, Газпром нефть #SIBN, Белуга #BELU и прочие), скорее всего переоценятся в ближайшем будущем.

📈 По итогу недели лучше всех себя чувствуют депозитарные расписки, VK #VKCO прибавляет 16,7%, Тинькофф #TCSG растет на 11,5%, X5 #FIVE и Глобалтранс #GLTR показали рост на 10,6% и закрывают ТОП Яндекс #YNDX и #OZON, увеличившись в цене на 5,4% и 3,8% соответственно.

🧐 Это была первая неделя, когда к торгам допустили нерезидентов. Возможно, рост депозитарных расписок связан как раз с этим, все ожидали то, что они начнут продавать активы, а они, пользуясь дешевыми ценами, начали их докупать. Это всего лишь мнение, но выглядит вполне логичным ходом. Пока внутренние инвесторы обходят депозитарки стороной, нерезиденты их докупают, им уже терять нечего, а деньги вывести все-равно пока нельзя.

💸 Потанин передал 50% Росбанка в благотворительный фонд, таким образом, мажоритарным акционером данного банка стал этот фонд. Похожая ситуация, как вы помните, была с акциями Полюса #PLZL, когда Саид Керимов передал 100% акций Wandle Holdings Limited (владеет 46,35% акций Полюса) Фонду поддержки исламских организаций. Интересная закономерность, наши мажоритарии так расщедрились или же просто прячут свои активы в фондах, к которым имеют прямое отношение? Но, если задуматься, введение санкций против компании, которой владеет благотворительный фонд, безнравственно, аморально и просто не демократично, особенно для западного менталитета. Если это так, то снимаю шляпу, они нашли классный лайфхак, чтобы оградить свои (и отчасти наши) бизнесы от прямого попадания под санкции в будущем. Другим мажоритариям компаний РФ надо брать на вооружение.

🛢 Серьезный прецедент произошел с НПЗ Роснефти #ROSN в Европе. У компании есть (точнее было) 3 доли в немецких НПЗ в Шведте (54,2%), Карлсруэ (24%) и Вогбурге (28,6%). Почти все сырье для переработки шло из РФ и в преддверии эмбагро Германия решила отжать контроль (или, как они говорят - взять в доверительное управление) над этими заводами. Для Роснефти это не очень критично, главный вопрос в том, вернут ли в перспективе какие-то средства за данные объекты или может быть обменяют на другие активы...

💪 Зная Игоря Ивановича (Сечина), Роснефть себя в обиду точно не даст, либо заберут на сопоставимую сумму европейские объекты на территории РФ, либо выбьют хорошую денежную компенсацию. Гораздо острее вопрос стоит у Лукойла #LKOH, который имеет на территории ЕС больше объектов (в Румынии, Болгарии, Нидерландах и Италии). Против этих активов могут быть произведены аналогичный действия, но по бизнесу Лукойла будет более серьезный удар, он глубже интегрирован в ЕС, чем Роснефть. Именно поэтому, после начала СВО мы делали ставку на Роснефть, как наименее зависящую от ЕС.

📉 Пока мы оцениваем ситуацию в компаниях РФ, западные страны одной ногой уже стоят на пороге рецессии. Если случится полномасштабный кризис, резко упадет спрос на сырьевые товары (в том числе нефть). К такому сценарию следует готовиться уже сейчас, запасая короткие облигации и валюту. Но любые кризисы тоже рано или поздно заканчиваются, поэтому полностью выходить из акций не вижу смысла. Сейчас именно тот период, когда нужно соблюдать баланс между рискованными и консервативными активами, который комфортен будет именно вам в рамках вашей стратегии. Лично я держу 50/50% сейчас и готов к любому повороту событий, как к дальнейшему росту, так и к очередной коррекции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Дивиденды, нефтегаз, удобрения, уголь, что происходит в отраслях?

💰 Первые 2 недели октября оказались очень насыщенными на новости и дивиденды от компаний. Так, 5 октября прошла отсечка в Новатэке #NVTK, где размер выплаты составил 45 руб. Сегодня акции отыграли около половины дивидендного ГЭПа, никто не хочет избавляться от растущего бизнеса, который вопреки всем проблемам продолжает делиться прибылью с акционерами.

📉 С акциями Газпрома #GAZP все не так однозначно, завтра последний день перед отсечкой, когда можно купить/продать бумаги. Дивидендная доходность в моменте составляет около 25%. В понедельник Газпром улетит на 150 - 160 руб, инвесторы не верят в будущее компании, особенно на фоне подорванных газопроводов в ЕС. Здесь стоит отметить, что все-таки одна нитка Северного потока-2 уцелела, воспользуются ей или нет, это политический вопрос. Но сильно на потенциал объемов экспорта это не повлияет, оставшиеся трубопроводы через Украину, Беларусь и Турцию смогут компенсировать объемы прокачки Северного потока.

📉 Страны-участники ОПЕК+ снизят квоту на добычу на 2 млн.бар. в сутки. Из них около половины сокращения придется на РФ и Саудовскую Аравию (по 526 000 барр/сутки). Это позволит удержать высокие цены на нефть минимум до конца года, одновременно это продолжит провоцировать рост инфляции во всем мире. Но для наших компаний (#LKOH #ROSN #SIBN #TATN) новость позитивная, мы итак сейчас сократили добычу выше установленных квот и на объемах это никак не отразится. Низкие цены на нефть в краткосрочной перспективе выгодны только США, они по дешевым ценам могли бы пополнить свои хранилища, которые частично распаковали для снижения инфляции.

📊 Помимо Газпрома, 7 октября последний день перед отсечкой по акциям Татнефти #TATNP, дивиденд на акцию за 1 полугодие составит 32,7 руб, а див. доходность к текущей цене 8,9% годовых. На следующей неделе отсечки пройдут сразу в 3 компаниях по итогам 1 полугодия, Самолет #SMLT (41 руб. на акцию, 2% годовых), Белуга #BELU (150 руб. на акцию, 5,6% годовых) и ММЦБ #GEMA (53 руб. на акцию, 6,8% годовых). Денежный поток сейчас точно не будет лишним, на рынке много интересных идей, как в акциях, так и в облигациях появляется.

📈В 2023 году Минфин введет экспортные пошлины для компаний, производящих удобрения. Дополнительные сборы будут взиматься, в случае, если рыночные цены будут выше установленных, сейчас это $500 за тонну для азотных и фосфорных удобрений и $400 за тонну для калийных удобрений. Из публичных компаний изменения затронут Фосагро #PHOR и Акрон #AKRN. Текущие рыночные цены азотных удобрений (карбамид) превышают $600 за тонну, а фосфорных (диаммонийфосфат) - $750 за тонну. Новые пошлины снизят денежный поток, но не критично, вероятность снижения цен на удобрения пока очень низкая и компании смогут быстро адаптироваться к ситуации.

📈 Помимо удобрений, экспортные пошлины прилетят и угольному сектору, что затронет Мечел #MTLR и Распадскую #RASP. Здесь цены отсечки установлены в $170 за тонну по коксующемуся углю и $150 по энергетическому. Надо сказать, что планка умеренная и находится сильно выше средних цен за последние 10 лет. Будут изымать только сверхдоходы.

🧰 Я свои позиции по акциям продолжаю удерживать, отдельные даже аккуратно подкупаю. По облигациям перестроил портфель, сосредоточив основную часть в коротких и среднесрочных бумагах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Первые 2 недели октября оказались очень насыщенными на новости и дивиденды от компаний. Так, 5 октября прошла отсечка в Новатэке #NVTK, где размер выплаты составил 45 руб. Сегодня акции отыграли около половины дивидендного ГЭПа, никто не хочет избавляться от растущего бизнеса, который вопреки всем проблемам продолжает делиться прибылью с акционерами.

📉 С акциями Газпрома #GAZP все не так однозначно, завтра последний день перед отсечкой, когда можно купить/продать бумаги. Дивидендная доходность в моменте составляет около 25%. В понедельник Газпром улетит на 150 - 160 руб, инвесторы не верят в будущее компании, особенно на фоне подорванных газопроводов в ЕС. Здесь стоит отметить, что все-таки одна нитка Северного потока-2 уцелела, воспользуются ей или нет, это политический вопрос. Но сильно на потенциал объемов экспорта это не повлияет, оставшиеся трубопроводы через Украину, Беларусь и Турцию смогут компенсировать объемы прокачки Северного потока.

📉 Страны-участники ОПЕК+ снизят квоту на добычу на 2 млн.бар. в сутки. Из них около половины сокращения придется на РФ и Саудовскую Аравию (по 526 000 барр/сутки). Это позволит удержать высокие цены на нефть минимум до конца года, одновременно это продолжит провоцировать рост инфляции во всем мире. Но для наших компаний (#LKOH #ROSN #SIBN #TATN) новость позитивная, мы итак сейчас сократили добычу выше установленных квот и на объемах это никак не отразится. Низкие цены на нефть в краткосрочной перспективе выгодны только США, они по дешевым ценам могли бы пополнить свои хранилища, которые частично распаковали для снижения инфляции.

📊 Помимо Газпрома, 7 октября последний день перед отсечкой по акциям Татнефти #TATNP, дивиденд на акцию за 1 полугодие составит 32,7 руб, а див. доходность к текущей цене 8,9% годовых. На следующей неделе отсечки пройдут сразу в 3 компаниях по итогам 1 полугодия, Самолет #SMLT (41 руб. на акцию, 2% годовых), Белуга #BELU (150 руб. на акцию, 5,6% годовых) и ММЦБ #GEMA (53 руб. на акцию, 6,8% годовых). Денежный поток сейчас точно не будет лишним, на рынке много интересных идей, как в акциях, так и в облигациях появляется.

📈В 2023 году Минфин введет экспортные пошлины для компаний, производящих удобрения. Дополнительные сборы будут взиматься, в случае, если рыночные цены будут выше установленных, сейчас это $500 за тонну для азотных и фосфорных удобрений и $400 за тонну для калийных удобрений. Из публичных компаний изменения затронут Фосагро #PHOR и Акрон #AKRN. Текущие рыночные цены азотных удобрений (карбамид) превышают $600 за тонну, а фосфорных (диаммонийфосфат) - $750 за тонну. Новые пошлины снизят денежный поток, но не критично, вероятность снижения цен на удобрения пока очень низкая и компании смогут быстро адаптироваться к ситуации.

📈 Помимо удобрений, экспортные пошлины прилетят и угольному сектору, что затронет Мечел #MTLR и Распадскую #RASP. Здесь цены отсечки установлены в $170 за тонну по коксующемуся углю и $150 по энергетическому. Надо сказать, что планка умеренная и находится сильно выше средних цен за последние 10 лет. Будут изымать только сверхдоходы.

🧰 Я свои позиции по акциям продолжаю удерживать, отдельные даже аккуратно подкупаю. По облигациям перестроил портфель, сосредоточив основную часть в коротких и среднесрочных бумагах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🥃 Белуга: россияне не экономят на алкоголе

Белуга в 2022 году остается одной из самых динамично развивающихся и открытых для акционеров историй. Компания активно расширяет свой бизнес, отчитывается и платит дивиденды ежеквартально.

По итогам 9 месяцев:

📈 Продажи алкогольной продукции выросли на 8,6% в годовом выражении.

📈 Количество магазинов "Винлаб" выросло на 57% г/г и достигло 1256 штук. Торговая сеть является сейчас для Белуги ключевой точкой роста бизнеса. К 2024 году планируется довести число магазинов до 2500.

📈 Выручка увеличилась на 32,2% г/г, EBITDA на 71,3%. Чистая прибыль увеличилась на 87,5% г/г. Все показатели рентабельности подросли.

💰 Белуга уже выплатила 150 рублей дивидендов на акцию по итогам 1 полугодия и сейчас объявила еще 75 рублей по итогам 3 квартала. Таким образом, по итогам года можно рассчитывать на суммарную выплату в 300 рублей, что по текущим ценам дает более 10% доходности. Очень неплохо для растущей компании!

После введения ряда санкций и запретов в 2022 году, Белуга была вынуждена адаптироваться под меняющиеся условия: форматировать линейку импортного алкоголя и менять планы международных продаж, смещая акцент на внутренний рынок.

📌 Были проданы международные права на флагманский бренд водки Beluga за 75 млн. долларов. Компания объясняет это серьезными затруднениями для продаж водки на международных рынках после введения санкций.

📌 Основатель компании Александр Мечетин сократил свою долю в компании с 58% до 39,4%, а также досрочно покинул пост главы правления. Причина таких действий пока до конца не ясна. Не исключено, что это также отголосок внешнеэкономических событий и попытка подстроиться под новую реальность.

🧐 Сейчас Белуга оценивается примерно в 7 годовых прибылей. Ее нельзя назвать сильно недооцененной, но в этом и нет ничего удивительного на фоне такой хорошей динамики финансовых показателей и дивидендов.

🧰 Акции Белуги могут быть интересны, как ставка на дальнейший рост сети "Винлаб" и защиту от инфляции. Как показал опрос, проведенный в 3 квартале текущего года, очень небольшое количество россиян готово экономить на алкоголе. Я свою позицию продолжаю удерживать, задумываюсь даже немного нарастить долю в этой компании.

#BELU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Белуга в 2022 году остается одной из самых динамично развивающихся и открытых для акционеров историй. Компания активно расширяет свой бизнес, отчитывается и платит дивиденды ежеквартально.

По итогам 9 месяцев:

📈 Продажи алкогольной продукции выросли на 8,6% в годовом выражении.

📈 Количество магазинов "Винлаб" выросло на 57% г/г и достигло 1256 штук. Торговая сеть является сейчас для Белуги ключевой точкой роста бизнеса. К 2024 году планируется довести число магазинов до 2500.

📈 Выручка увеличилась на 32,2% г/г, EBITDA на 71,3%. Чистая прибыль увеличилась на 87,5% г/г. Все показатели рентабельности подросли.

💰 Белуга уже выплатила 150 рублей дивидендов на акцию по итогам 1 полугодия и сейчас объявила еще 75 рублей по итогам 3 квартала. Таким образом, по итогам года можно рассчитывать на суммарную выплату в 300 рублей, что по текущим ценам дает более 10% доходности. Очень неплохо для растущей компании!

После введения ряда санкций и запретов в 2022 году, Белуга была вынуждена адаптироваться под меняющиеся условия: форматировать линейку импортного алкоголя и менять планы международных продаж, смещая акцент на внутренний рынок.

📌 Были проданы международные права на флагманский бренд водки Beluga за 75 млн. долларов. Компания объясняет это серьезными затруднениями для продаж водки на международных рынках после введения санкций.

📌 Основатель компании Александр Мечетин сократил свою долю в компании с 58% до 39,4%, а также досрочно покинул пост главы правления. Причина таких действий пока до конца не ясна. Не исключено, что это также отголосок внешнеэкономических событий и попытка подстроиться под новую реальность.

🧐 Сейчас Белуга оценивается примерно в 7 годовых прибылей. Ее нельзя назвать сильно недооцененной, но в этом и нет ничего удивительного на фоне такой хорошей динамики финансовых показателей и дивидендов.

🧰 Акции Белуги могут быть интересны, как ставка на дальнейший рост сети "Винлаб" и защиту от инфляции. Как показал опрос, проведенный в 3 квартале текущего года, очень небольшое количество россиян готово экономить на алкоголе. Я свою позицию продолжаю удерживать, задумываюсь даже немного нарастить долю в этой компании.

#BELU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰 Как считать Чистый долг и какие есть нюансы

При анализе практически любого эмитента мы обращаем внимание на стоимость компании и на мультипликатор Чистый долг/EBITDA. Почему так важен чистый долг и как правильно его считать, разбираемся в нашей статье.

📌 Чистый долг, он же Net debt, сокращенно часто пишут ЧД или ND показывает нам общую долговую нагрузку компании с учетом денежных средств и ликвидных инструментов.

Формула расчета выглядит следующим образом:

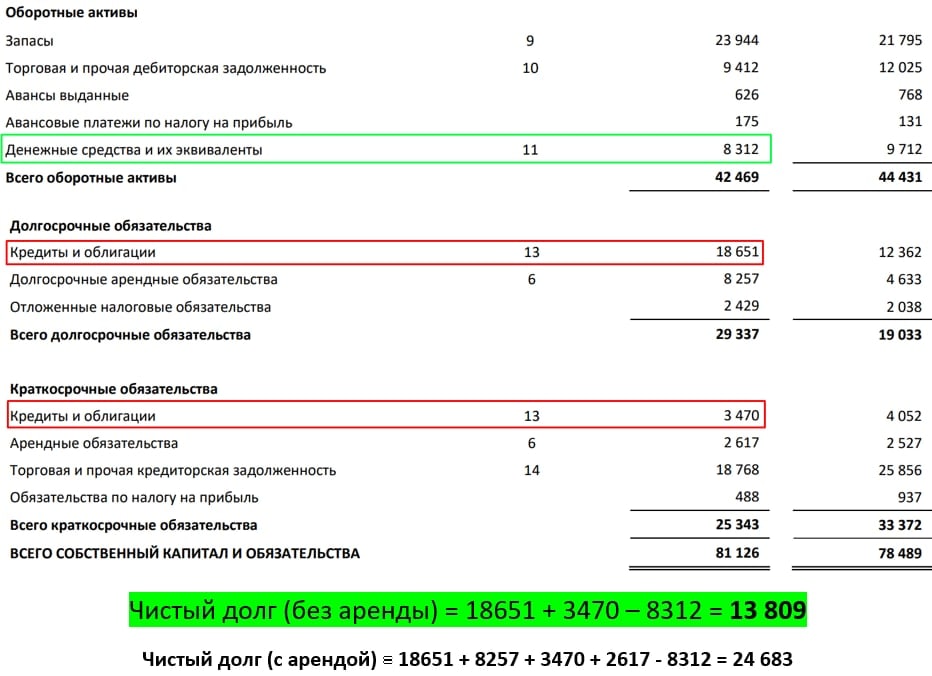

✅ Чистый долг = (Краткосрочные + Долгосрочные) кредиты и займы - денежные средства и их эквиваленты

❗️ Очень часто новички используют в расчете не кредиты и займы, а обязательства. Это неправильно, имейте в виду.

☝️Также есть нюанс, который часто не учитывается. Например, у компании помимо денежный средств есть вклады, которые идут отдельной строкой в активах (ярким примером была Интер РАО #IRAO, потом они объединили все в одну строчку). Скринеры часто пропускают этот пункт и когда вы смотрите готовые мультипликаторы, они бывают не совсем верные. Я в своих расчетах стараюсь учитывать все ликвидные средства, которые есть в активах для расчета чистого долга.

✌️Второй важный вопрос, стоит ли учитывать аренду в чистом долге или нет? Он относится к тем секторам, где есть аренда или лизинг. Например, ритейл, крупными представителям являются Магнит #MGNT, X5 #FIVE и Лента #LENT, авиакомпании (Аэрофлот #AFLT) и т.д.

📌 После внедрения стандарта МСФО-16 во всех отчетах в структуру долга стали включать аренду. Я обычно корректирую показатель на ее размер. Дело в том, что аренду компании платят за пользование тем или иным активом (объект недвижимости, самолет...). Но, строго говоря, этот актив можно вернуть арендодателю, если он перестал приносить доход и необходимость платить аренду пропадет.

🧐 Как я уже сказал, это вопрос дискуссионный, но если мы хотим сравнивать компании из разных секторов между собой, лучше все приводить к одному виду.

Ниже еще приведу ответы на самые частые вопросы по чистому долгу:

❓ Может ли чистый долг быть отрицательным?

- На самом деле может, если у компании денежных средств больше, чем размер кредитов и займов.

❓ Где используется чистый долг?

- Чистый долг мы используем при расчете стоимости компании (Enterprise value или EV), а также в некоторых мультипликаторах, например ND/EBITDA.

❓ Чистый долг надо считать для всех секторов?

- Нет, для банковского сектора, например, это бесполезный параметр, потому что основной бизнес там построен на долге. Банк берет в долг у нас средства и передает их в долг другим физ. и юр. лицам.

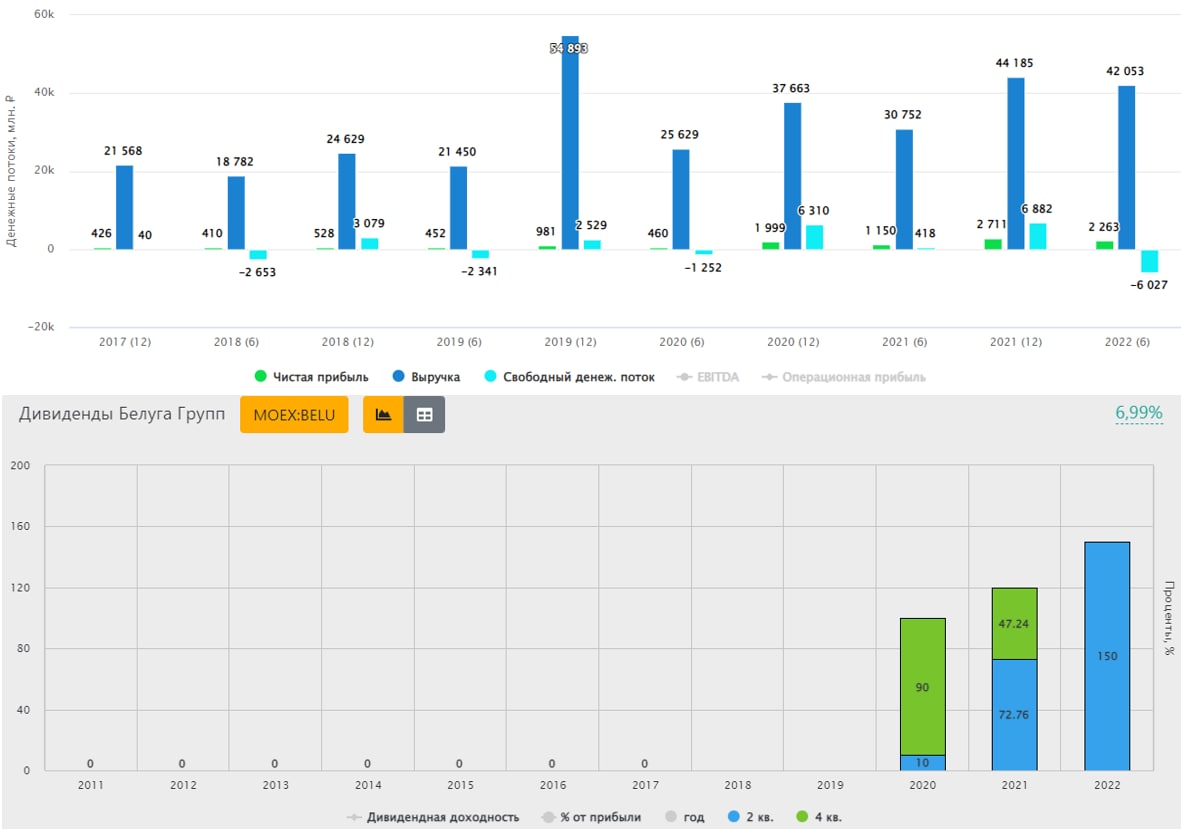

📊 Для закрепления давайте разберем расчет чистого долга на примере полугодового отчета Белуги #BELU. Чистый долг, который публикует сама компания равен 24,7 млрд руб. Когда мы его считаем самостоятельно, получается 13,8 млрд руб. Все дело как раз в учете (или не учете) аренды.

❤️ Если пост оказался полезным, ставьте лайк. В следующих обзорах подробно разберем мультипликатор Чистый долг / EBITDA

#аналитика #чистыйдолг

@investokrat

При анализе практически любого эмитента мы обращаем внимание на стоимость компании и на мультипликатор Чистый долг/EBITDA. Почему так важен чистый долг и как правильно его считать, разбираемся в нашей статье.

📌 Чистый долг, он же Net debt, сокращенно часто пишут ЧД или ND показывает нам общую долговую нагрузку компании с учетом денежных средств и ликвидных инструментов.

Формула расчета выглядит следующим образом:

✅ Чистый долг = (Краткосрочные + Долгосрочные) кредиты и займы - денежные средства и их эквиваленты

❗️ Очень часто новички используют в расчете не кредиты и займы, а обязательства. Это неправильно, имейте в виду.

☝️Также есть нюанс, который часто не учитывается. Например, у компании помимо денежный средств есть вклады, которые идут отдельной строкой в активах (ярким примером была Интер РАО #IRAO, потом они объединили все в одну строчку). Скринеры часто пропускают этот пункт и когда вы смотрите готовые мультипликаторы, они бывают не совсем верные. Я в своих расчетах стараюсь учитывать все ликвидные средства, которые есть в активах для расчета чистого долга.

✌️Второй важный вопрос, стоит ли учитывать аренду в чистом долге или нет? Он относится к тем секторам, где есть аренда или лизинг. Например, ритейл, крупными представителям являются Магнит #MGNT, X5 #FIVE и Лента #LENT, авиакомпании (Аэрофлот #AFLT) и т.д.

📌 После внедрения стандарта МСФО-16 во всех отчетах в структуру долга стали включать аренду. Я обычно корректирую показатель на ее размер. Дело в том, что аренду компании платят за пользование тем или иным активом (объект недвижимости, самолет...). Но, строго говоря, этот актив можно вернуть арендодателю, если он перестал приносить доход и необходимость платить аренду пропадет.

🧐 Как я уже сказал, это вопрос дискуссионный, но если мы хотим сравнивать компании из разных секторов между собой, лучше все приводить к одному виду.

Ниже еще приведу ответы на самые частые вопросы по чистому долгу:

❓ Может ли чистый долг быть отрицательным?

- На самом деле может, если у компании денежных средств больше, чем размер кредитов и займов.

❓ Где используется чистый долг?

- Чистый долг мы используем при расчете стоимости компании (Enterprise value или EV), а также в некоторых мультипликаторах, например ND/EBITDA.

❓ Чистый долг надо считать для всех секторов?

- Нет, для банковского сектора, например, это бесполезный параметр, потому что основной бизнес там построен на долге. Банк берет в долг у нас средства и передает их в долг другим физ. и юр. лицам.

📊 Для закрепления давайте разберем расчет чистого долга на примере полугодового отчета Белуги #BELU. Чистый долг, который публикует сама компания равен 24,7 млрд руб. Когда мы его считаем самостоятельно, получается 13,8 млрд руб. Все дело как раз в учете (или не учете) аренды.

❤️ Если пост оказался полезным, ставьте лайк. В следующих обзорах подробно разберем мультипликатор Чистый долг / EBITDA

#аналитика #чистыйдолг

@investokrat

{kind=link}

🎄Итоги 2022 года

📊 Текущий год нам принес множество подарков, как хороших, так и не очень. Но сегодня не будем о грустном, подведем итоги финансового года.

📌 Сразу оговорюсь, многие сейчас размышляют над тем, останется ли фондовый рынок в РФ или нет. Я для себя ответил на данный вопрос утвердительно и продолжаю работать со всеми доступными инструментами, находящимися в пределах юрисдикции нашей страны. Их, кстати, стало немного больше в этом году.

💵 Так, осенью мой портфель пополнился замещающими и юаневыми облигациями, которые сейчас, на фоне декабрьской девальвации рубля, хорошо сгладили общую доходность. Также сократил долю акций в портфеле до 50% и в ближайший год-два буду придерживаться такой пропорции, скорее всего. Хотя, если верить учебникам, то доля облигаций у меня сейчас должна быть 35%.

🧰 В течение года удалось нарастить доли в тех компаниях, которые считаю перспективными на следующие годы. К ним, в частности, относятся:

✔️ Роснефть #ROSN - лучший игрок на российском рынке с точки зрения потенциала роста к риску. Компания обладает самыми большими запасами нефти и имеет одну из самых низких в мире себестоимость добычи. Несмотря на все события, продолжили платить дивиденды, что стало еще одним жирным плюсом в пользу этого эмитента.

✔️ Новатэк #NVTK - отличное дополнение к уже имеющейся доли Газпрома #GAZP в портфеле. Пока Газпром пробивает "окно в Азию", Новатэк продолжает поставлять газ на маржинальный европейский рынок. Запуск новых проектов в среднесрочной перспективе увеличит объемы экспорта, что положительно отразится на финансовых доходах и на дивидендах.

✔️ Сбер #SBER #SBERP - Здесь я не буду уникальным, но по-прежнему верю в дивиденды компании по итогам 2023 года. Последний квартал текущего года Сбер закроет, скорее всего, с прибылью и может быть уже часть этой прибыли решат распределить на дивиденды, ведь бюджету тоже нужны средства на покрытие дефицита.

✔️ Белуга #BELU - это моя ставка на ритейлеров, пока X5 #FIVE не думает о редомициляции, а Магнит #MGNT где-то потерял отчет за 3 квартал, Белуга демонстрирует отличные результаты. Менеджмент продолжает придерживаться ранее озвученной стратегии, что лично я оцениваю весьма позитивно.

🏗 Не буду перечислять все компании, которые докупил, вы их итак прекрасно знаете, иначе в рамки одного поста не впишемся. Хочу еще отметить серьезное увеличение доли недвижимости в портфеле. Речь идет именно про индустриальную и коммерческую недвижимость через ЗПИФы. Я стараюсь отбирать только те объекты, которые уже построены и сдаются якорным арендаторам по среднесрочным и долгосрочным договорам аренды. Многие из них ежемесячно выплачивают дивиденды, что хорошо вписывается в мою доходную стратегию инвестирования.

☝️ Главные уроки текущего года, про которые мы и ранее неоднократно говорили:

✔️ не использовать кредитные деньги в инвестициях и не работать с плечом;

✔️ вкладывать только в надежные компании и, желательно, с минимальным количеством посредников в виде ETF;

✔️ независимо от ситуации придерживаться собственной стратегии инвестирования;

✔️ соблюдать принципы диверсификации.

🧰 Скажу честно, не все правила удалось соблюсти, но если бы им следовал, то финансовый результат был бы лучше. Тем не менее, даже несмотря на глубокую коррекцию фондового рынка, я потерял прибыль последних двух лет и откатился лишь к уровню 2020 года.

📈 Надеюсь, что следующий год будет более позитивным для инвесторов. Увеличится раскрываемость информации нашими эмитентами, возможно будут достигнуты какие-то договоренности по СВО.

🎄 Поздравляю всех с Наступающими праздниками и желаю крепкого здоровья вам и вашим близким. В наше время это важнее всего остального. А финансовых целей мы добьемся вместе нашим упорным трудом 😉.

С наилучшими пожеланиями!

@investokrat

📊 Текущий год нам принес множество подарков, как хороших, так и не очень. Но сегодня не будем о грустном, подведем итоги финансового года.

📌 Сразу оговорюсь, многие сейчас размышляют над тем, останется ли фондовый рынок в РФ или нет. Я для себя ответил на данный вопрос утвердительно и продолжаю работать со всеми доступными инструментами, находящимися в пределах юрисдикции нашей страны. Их, кстати, стало немного больше в этом году.

💵 Так, осенью мой портфель пополнился замещающими и юаневыми облигациями, которые сейчас, на фоне декабрьской девальвации рубля, хорошо сгладили общую доходность. Также сократил долю акций в портфеле до 50% и в ближайший год-два буду придерживаться такой пропорции, скорее всего. Хотя, если верить учебникам, то доля облигаций у меня сейчас должна быть 35%.

🧰 В течение года удалось нарастить доли в тех компаниях, которые считаю перспективными на следующие годы. К ним, в частности, относятся:

✔️ Роснефть #ROSN - лучший игрок на российском рынке с точки зрения потенциала роста к риску. Компания обладает самыми большими запасами нефти и имеет одну из самых низких в мире себестоимость добычи. Несмотря на все события, продолжили платить дивиденды, что стало еще одним жирным плюсом в пользу этого эмитента.

✔️ Новатэк #NVTK - отличное дополнение к уже имеющейся доли Газпрома #GAZP в портфеле. Пока Газпром пробивает "окно в Азию", Новатэк продолжает поставлять газ на маржинальный европейский рынок. Запуск новых проектов в среднесрочной перспективе увеличит объемы экспорта, что положительно отразится на финансовых доходах и на дивидендах.

✔️ Сбер #SBER #SBERP - Здесь я не буду уникальным, но по-прежнему верю в дивиденды компании по итогам 2023 года. Последний квартал текущего года Сбер закроет, скорее всего, с прибылью и может быть уже часть этой прибыли решат распределить на дивиденды, ведь бюджету тоже нужны средства на покрытие дефицита.

✔️ Белуга #BELU - это моя ставка на ритейлеров, пока X5 #FIVE не думает о редомициляции, а Магнит #MGNT где-то потерял отчет за 3 квартал, Белуга демонстрирует отличные результаты. Менеджмент продолжает придерживаться ранее озвученной стратегии, что лично я оцениваю весьма позитивно.

🏗 Не буду перечислять все компании, которые докупил, вы их итак прекрасно знаете, иначе в рамки одного поста не впишемся. Хочу еще отметить серьезное увеличение доли недвижимости в портфеле. Речь идет именно про индустриальную и коммерческую недвижимость через ЗПИФы. Я стараюсь отбирать только те объекты, которые уже построены и сдаются якорным арендаторам по среднесрочным и долгосрочным договорам аренды. Многие из них ежемесячно выплачивают дивиденды, что хорошо вписывается в мою доходную стратегию инвестирования.

☝️ Главные уроки текущего года, про которые мы и ранее неоднократно говорили:

✔️ не использовать кредитные деньги в инвестициях и не работать с плечом;

✔️ вкладывать только в надежные компании и, желательно, с минимальным количеством посредников в виде ETF;

✔️ независимо от ситуации придерживаться собственной стратегии инвестирования;

✔️ соблюдать принципы диверсификации.

🧰 Скажу честно, не все правила удалось соблюсти, но если бы им следовал, то финансовый результат был бы лучше. Тем не менее, даже несмотря на глубокую коррекцию фондового рынка, я потерял прибыль последних двух лет и откатился лишь к уровню 2020 года.

📈 Надеюсь, что следующий год будет более позитивным для инвесторов. Увеличится раскрываемость информации нашими эмитентами, возможно будут достигнуты какие-то договоренности по СВО.

🎄 Поздравляю всех с Наступающими праздниками и желаю крепкого здоровья вам и вашим близким. В наше время это важнее всего остального. А финансовых целей мы добьемся вместе нашим упорным трудом 😉.

С наилучшими пожеланиями!

@investokrat

{kind=link}

🥃 Белуга: эффективная адаптация

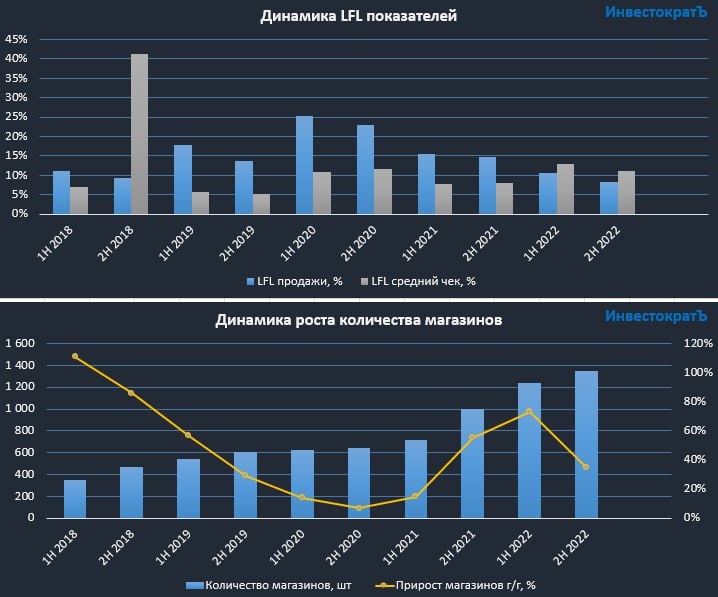

📊 Белуга опубликовала операционные результаты по итогам 2022 года. Уже сейчас можно сказать, что компания успешно адаптировалась к изменившимся внешним условиям и продолжила реализовывать свой потенциал роста.

📈 Общие отгрузки продукции выросли на 6,8% г/г, отгрузки продукции собственных брендов на 5,4%, партнерских брендов на 13,8%.

🛒 Количество магазинов "Винлаб" выросло на 35% за прошедший год и достигло 1350 штук. Годовые темпы открытия торговых точек очень хорошие, однако, чтобы достигнуть плановых 2500 точек в 2024 году, придется поднажать.

📈 Общий объем продаж в сети "Винлаб" вырос на 52,3% г/г, средний чек на 11,1%. При этом выручка растет не только за счет открытия новых магазинов и инфляции, но и за счет открытых ранее точек продаж: так сопоставимые LFL- продажи прибавляют 8,3%.

📱 Если в России легализуют онлайн продажи алкоголя - это может стать новым драйвером роста для компании. Первые шаги на этом пути уже скоро будут сделаны: с ноября этого года в Москве и области будет запущен пилотный проект по продаже вина отечественного производства через "Почту России". В настоящий момент онлайн-продажи алкоголя доступны лишь в формате click&collect (самовывоз). И это направление активно развивается. Так по итогам года объем таких продаж вырос на 115%.

🧐 Белуга сейчас привлекает к себе внимание инвесторов. Во-первых, компания является в хорошем смысле былой вороной в плане раскрытия информации и взаимоотношения с частными инвесторам (чего стоит только программа лояльности для акционеров). Во-вторых это история рост+дивиденды, а именно такое сочетание частные инвесторы любят больше всего.

✔️ По поводу программы лояльности, может быть кому-то будет актуально 🧐. Участником данной программы могут стать клиенты, которые потратили от 40 000 руб. в магазинах "ВинЛаб" ИЛИ те, кто владеет акциями компании 😁. Вы акционер? Тогда продукцию Белуги сможете приобретать со скидкой.

📌 Главный вопрос сейчас - сможет ли компания и дальше конвертировать органический рост в эффективность. От этого будет зависеть ее будущая оценка. Я продолжаю оставаться акционером и время от времени увеличиваю свою долю.

#BELU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Белуга опубликовала операционные результаты по итогам 2022 года. Уже сейчас можно сказать, что компания успешно адаптировалась к изменившимся внешним условиям и продолжила реализовывать свой потенциал роста.

📈 Общие отгрузки продукции выросли на 6,8% г/г, отгрузки продукции собственных брендов на 5,4%, партнерских брендов на 13,8%.

🛒 Количество магазинов "Винлаб" выросло на 35% за прошедший год и достигло 1350 штук. Годовые темпы открытия торговых точек очень хорошие, однако, чтобы достигнуть плановых 2500 точек в 2024 году, придется поднажать.

📈 Общий объем продаж в сети "Винлаб" вырос на 52,3% г/г, средний чек на 11,1%. При этом выручка растет не только за счет открытия новых магазинов и инфляции, но и за счет открытых ранее точек продаж: так сопоставимые LFL- продажи прибавляют 8,3%.

📱 Если в России легализуют онлайн продажи алкоголя - это может стать новым драйвером роста для компании. Первые шаги на этом пути уже скоро будут сделаны: с ноября этого года в Москве и области будет запущен пилотный проект по продаже вина отечественного производства через "Почту России". В настоящий момент онлайн-продажи алкоголя доступны лишь в формате click&collect (самовывоз). И это направление активно развивается. Так по итогам года объем таких продаж вырос на 115%.

🧐 Белуга сейчас привлекает к себе внимание инвесторов. Во-первых, компания является в хорошем смысле былой вороной в плане раскрытия информации и взаимоотношения с частными инвесторам (чего стоит только программа лояльности для акционеров). Во-вторых это история рост+дивиденды, а именно такое сочетание частные инвесторы любят больше всего.

✔️ По поводу программы лояльности, может быть кому-то будет актуально 🧐. Участником данной программы могут стать клиенты, которые потратили от 40 000 руб. в магазинах "ВинЛаб" ИЛИ те, кто владеет акциями компании 😁. Вы акционер? Тогда продукцию Белуги сможете приобретать со скидкой.

📌 Главный вопрос сейчас - сможет ли компания и дальше конвертировать органический рост в эффективность. От этого будет зависеть ее будущая оценка. Я продолжаю оставаться акционером и время от времени увеличиваю свою долю.

#BELU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Какие идеи сработали в 2023 году?

За последние 12 месяцев наш рынок сильно изменился, но не растерял полностью весь свой потенциал и отдельные точечные идеи из наших разборов сработали весьма неплохо. В конце декабря я писал пост с ТОП-4 идеями, которые активно докупал в прошлом году. Эти идеи, кстати, сейчас занимают самые большие позиции в портфеле, скрин приводил в разборе отчета Сбера. О них сегодня и поговорим.

📈 Акции Сбера #SBER #SBERP на фоне неплохих результатов за 4 квартал начали демонстрировать позитивную динамику. С начала текущего года котировки прибавили 44%, отчасти благодаря рекомендации высоких дивидендов. Разбор отчета я недавно публиковал, с финансовой точки зрения у бизнеса все весьма неплохо и в 2023 году мы вновь можем увидеть рекордную прибыль, как по итогам 2021 года. Идея покупки акций в зеленом банке стала мейнстримом, только ленивый про это не говорил, отчасти это отпугивало многих инвесторов. Практика же показала, что идея была действительно одной из наиболее понятных среди голубых фишек.

📈 Белуга #BELU на фоне сильных результатов прошлого года рекомендовала выплатить рекордные дивиденды в размере 625 руб. по итогам года. Такой сценарий даже я не ожидал, но факт остается фактом. Котировки с начала года прибавили 40% и потенциал до конца не исчерпан, если делать ставку на то, что менеджмент продолжит следовать объявленной стратегии и добьется заявленных результатов. Даже на фоне текущего роста цены лично я фиксировать позицию не планирую.

📈 Whoosh #WUSH продолжает демонстрировать отличные результаты. Здесь главный драйвер не дивиденды, а рост бизнеса, что немного не подходит под мою стратегию, поэтому в портфеле данного актива пока нет. Но стоит отметить, что после коррекции акции вернулись на уровень выше цены IPO (185 руб.) и могут продолжить расти по мере публикации хороших отчетов.

❗️ Здесь еще стоит вспомнить про локап-период (запрет на продажу актива в течение 180 дней после IPO), который закончится в июне и, возможно, какие-то инвесторы, кто участвовал в IPO, решат продать часть своих позиций. Это может оказать давление на котировки и даст возможность купить акции компании дешевле. Так что я решил не торопить события и дождаться первых отчетов за 2023 год и в июне рассмотрю акции в долгосрочный портфель.

📈 Роснефть #ROSN и Новатэк #NVTK остаются ключевыми игроками в нефтегазовом секторе РФ. Обе компании имеют хороший потенциал роста за счет развивающихся проектов "Восток ОИЛ" (Роснефть) и "Артик СПГ-2" (Новатэк). В перспективе эти проекты дадут прибавку по добыче, что найдет отражение и в финансовых результатах. В отличие от Сбера и Белуги, идея здесь более долгосрочная и может начать реализовываться в 2024-2025 году. Но целевой срок лично я ставлю 2027 год. До этого периода у Новатэка будут действовать налоговые льготы, а "Восток ОИЛ" к этому моменту выйдет на 50% заявленной мощности.

📣 Пользуясь случаем, хочу отметить важное событие для российского инвест. сообщества - конференция Смартлаба, которая пройдет 24 июня текущего года. Для наших подписчиков действует приятный бонус в виде скидки 10% на любой билет по промокоду INVESTOKRAT. Со всех конференций, которые я посещал, увозил много полезной информации, новые знакомства и заряд позитива. Также это отличная возможность встретиться с друзьями в творческой обстановке. Всем рекомендую присоединяться, это отличная инвестиция в себя!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

За последние 12 месяцев наш рынок сильно изменился, но не растерял полностью весь свой потенциал и отдельные точечные идеи из наших разборов сработали весьма неплохо. В конце декабря я писал пост с ТОП-4 идеями, которые активно докупал в прошлом году. Эти идеи, кстати, сейчас занимают самые большие позиции в портфеле, скрин приводил в разборе отчета Сбера. О них сегодня и поговорим.

📈 Акции Сбера #SBER #SBERP на фоне неплохих результатов за 4 квартал начали демонстрировать позитивную динамику. С начала текущего года котировки прибавили 44%, отчасти благодаря рекомендации высоких дивидендов. Разбор отчета я недавно публиковал, с финансовой точки зрения у бизнеса все весьма неплохо и в 2023 году мы вновь можем увидеть рекордную прибыль, как по итогам 2021 года. Идея покупки акций в зеленом банке стала мейнстримом, только ленивый про это не говорил, отчасти это отпугивало многих инвесторов. Практика же показала, что идея была действительно одной из наиболее понятных среди голубых фишек.

📈 Белуга #BELU на фоне сильных результатов прошлого года рекомендовала выплатить рекордные дивиденды в размере 625 руб. по итогам года. Такой сценарий даже я не ожидал, но факт остается фактом. Котировки с начала года прибавили 40% и потенциал до конца не исчерпан, если делать ставку на то, что менеджмент продолжит следовать объявленной стратегии и добьется заявленных результатов. Даже на фоне текущего роста цены лично я фиксировать позицию не планирую.

📈 Whoosh #WUSH продолжает демонстрировать отличные результаты. Здесь главный драйвер не дивиденды, а рост бизнеса, что немного не подходит под мою стратегию, поэтому в портфеле данного актива пока нет. Но стоит отметить, что после коррекции акции вернулись на уровень выше цены IPO (185 руб.) и могут продолжить расти по мере публикации хороших отчетов.

❗️ Здесь еще стоит вспомнить про локап-период (запрет на продажу актива в течение 180 дней после IPO), который закончится в июне и, возможно, какие-то инвесторы, кто участвовал в IPO, решат продать часть своих позиций. Это может оказать давление на котировки и даст возможность купить акции компании дешевле. Так что я решил не торопить события и дождаться первых отчетов за 2023 год и в июне рассмотрю акции в долгосрочный портфель.

📈 Роснефть #ROSN и Новатэк #NVTK остаются ключевыми игроками в нефтегазовом секторе РФ. Обе компании имеют хороший потенциал роста за счет развивающихся проектов "Восток ОИЛ" (Роснефть) и "Артик СПГ-2" (Новатэк). В перспективе эти проекты дадут прибавку по добыче, что найдет отражение и в финансовых результатах. В отличие от Сбера и Белуги, идея здесь более долгосрочная и может начать реализовываться в 2024-2025 году. Но целевой срок лично я ставлю 2027 год. До этого периода у Новатэка будут действовать налоговые льготы, а "Восток ОИЛ" к этому моменту выйдет на 50% заявленной мощности.

📣 Пользуясь случаем, хочу отметить важное событие для российского инвест. сообщества - конференция Смартлаба, которая пройдет 24 июня текущего года. Для наших подписчиков действует приятный бонус в виде скидки 10% на любой билет по промокоду INVESTOKRAT. Со всех конференций, которые я посещал, увозил много полезной информации, новые знакомства и заряд позитива. Также это отличная возможность встретиться с друзьями в творческой обстановке. Всем рекомендую присоединяться, это отличная инвестиция в себя!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat