💔 Северсталь: конец дивидендной истории?

Жизнь не стоит на месте: Мосбиржа постепенно возобновляет торги акциями и облигациями, а мы пытаемся сориентироваться в новой реальности и понять, какие компании позволят рассчитывать на доход для акционеров в изменившемся мире.

Сегодня речь пойдет об одной из любимых дивидендных фишек из сектора черной металлургии - компании Северсталь.

🧐 Ключевые факты о бизнесе

✅ Северсталь - вертикально интегрированная компания, которая обеспечена собственной железной рудой более чем на 100%. Производит и продает различные виды стальной продукции, а также железную руду и уголь. По итогам 2021 года доля продаж стальной продукции с высокой добавленной стоимостью составила 45%.

✅ Северсталь традиционно относят к экспортерам. По итогам 2021 года 47% выручки было получено от экспортных продаж. Если раньше это всегда было большим плюсом, то теперь требует подробного пересмотра. Так в случае с Северсталью значительный кусок выручки (34%) пришелся на европейский регион. В новой реальности судьба этой части доходов пока остается под значительным риском.

💰Финансовые показатели

📉К сожалению, прошлые темпы роста выручки и прибыли больше не имеют значения. Дальнейшая динамика денежных потоков будет зависеть от ряда факторов и рисков, которые разберем ниже.

💵На передний план финансовых показателей выходит долговая нагрузка. В условиях высоких процентных ставок именно размер и структура долга могут стать решающим фактором, позволяющим пережить трудные времена или наоборот пойти ко дну.

Долг у Северстали невысокий, Чистый долг/EBITDA=0,23. Однако около 80% номинировано в валюте, а сейчас это дополнительный риск, пока неизвестно как в будущем перераспределится выручка по географии продаж.

В середине марта компания стала первой из российских экспортеров, допустившей технический дефолт по еврооблигациям из-за невозможности провести платеж в валюте. С платежеспособностью это никак не связано, в ближайшее время подобные случаи могут произойти с любыми еврооблигациями.

🤯 Новые риски

❌ Минпромторг требует от черных металлургов ограничить наценку на продажу продукции внутри страны до 20-25%. Это неминуемо ударит по маржинальности, так как внутренний рынок - это половина выручки Северстали.

❌ ЕС ввел санкции против основного акционера компании - Алексея Мордашова. Это грозит потерей значительной части продаж на европейском рынке, а также сложностями с расчетами по еврооблигациям и привлечением нового валютного долга.

❌ У Северстали ранее не было продаж на азиатском рынке. Поэтому в среднесрочной перспективе придется перестраивать экспорт. Возможно компания сделает упор на странах ближнего Востока.

❌ Стальная продукция российских металлургов, в отличие, например, от палладия, алмазов или газа, не является незаменимой на европейском и мировых рынках. Поэтому поблажек в санкциях в этом направлении может не последовать.

🤑 Дивиденды

📌Совет директоров компании рекомендовал 109,81 рублей на акцию по итогам 2021 года. При цене акций на 28 марта это дает около 10% доходности. Однако нужно понимать, что даже если Северсталь останется одной из немногих компаний, выплативших дивиденды по итогам 2021 года, то обольщаться этим фактом не стоит. Дальнейшая судьба дивидендной истории пока остается туманной.

📌Вывод

К сожалению, большинство тех преимуществ, за которые инвесторы всегда ценили Северсталь, в текущих реалиях может сойти на нет. Возможная потеря европейского рынка и снижение маржинальности продаж на внутреннем рынке - это серьезный двойной удар для бизнеса. Высокая обеспеченность сырьем и низкая долговая нагрузка должны помочь пережить кризис и дать время на перестройку. Однако, на мой взгляд, сейчас цена акций недостаточно отражает все риски, поэтому торопиться с покупкой Северстали не стоит как минимум до появления ясности по рынкам сбыта.

🧰Основную часть позиции ко компании я сократил в 2021 году, сейчас осталась работать только небольшая часть прибыли, пока ее сокращать не планирую.

#CHMF

Жизнь не стоит на месте: Мосбиржа постепенно возобновляет торги акциями и облигациями, а мы пытаемся сориентироваться в новой реальности и понять, какие компании позволят рассчитывать на доход для акционеров в изменившемся мире.

Сегодня речь пойдет об одной из любимых дивидендных фишек из сектора черной металлургии - компании Северсталь.

🧐 Ключевые факты о бизнесе

✅ Северсталь - вертикально интегрированная компания, которая обеспечена собственной железной рудой более чем на 100%. Производит и продает различные виды стальной продукции, а также железную руду и уголь. По итогам 2021 года доля продаж стальной продукции с высокой добавленной стоимостью составила 45%.

✅ Северсталь традиционно относят к экспортерам. По итогам 2021 года 47% выручки было получено от экспортных продаж. Если раньше это всегда было большим плюсом, то теперь требует подробного пересмотра. Так в случае с Северсталью значительный кусок выручки (34%) пришелся на европейский регион. В новой реальности судьба этой части доходов пока остается под значительным риском.

💰Финансовые показатели

📉К сожалению, прошлые темпы роста выручки и прибыли больше не имеют значения. Дальнейшая динамика денежных потоков будет зависеть от ряда факторов и рисков, которые разберем ниже.

💵На передний план финансовых показателей выходит долговая нагрузка. В условиях высоких процентных ставок именно размер и структура долга могут стать решающим фактором, позволяющим пережить трудные времена или наоборот пойти ко дну.

Долг у Северстали невысокий, Чистый долг/EBITDA=0,23. Однако около 80% номинировано в валюте, а сейчас это дополнительный риск, пока неизвестно как в будущем перераспределится выручка по географии продаж.

В середине марта компания стала первой из российских экспортеров, допустившей технический дефолт по еврооблигациям из-за невозможности провести платеж в валюте. С платежеспособностью это никак не связано, в ближайшее время подобные случаи могут произойти с любыми еврооблигациями.

🤯 Новые риски

❌ Минпромторг требует от черных металлургов ограничить наценку на продажу продукции внутри страны до 20-25%. Это неминуемо ударит по маржинальности, так как внутренний рынок - это половина выручки Северстали.

❌ ЕС ввел санкции против основного акционера компании - Алексея Мордашова. Это грозит потерей значительной части продаж на европейском рынке, а также сложностями с расчетами по еврооблигациям и привлечением нового валютного долга.

❌ У Северстали ранее не было продаж на азиатском рынке. Поэтому в среднесрочной перспективе придется перестраивать экспорт. Возможно компания сделает упор на странах ближнего Востока.

❌ Стальная продукция российских металлургов, в отличие, например, от палладия, алмазов или газа, не является незаменимой на европейском и мировых рынках. Поэтому поблажек в санкциях в этом направлении может не последовать.

🤑 Дивиденды

📌Совет директоров компании рекомендовал 109,81 рублей на акцию по итогам 2021 года. При цене акций на 28 марта это дает около 10% доходности. Однако нужно понимать, что даже если Северсталь останется одной из немногих компаний, выплативших дивиденды по итогам 2021 года, то обольщаться этим фактом не стоит. Дальнейшая судьба дивидендной истории пока остается туманной.

📌Вывод

К сожалению, большинство тех преимуществ, за которые инвесторы всегда ценили Северсталь, в текущих реалиях может сойти на нет. Возможная потеря европейского рынка и снижение маржинальности продаж на внутреннем рынке - это серьезный двойной удар для бизнеса. Высокая обеспеченность сырьем и низкая долговая нагрузка должны помочь пережить кризис и дать время на перестройку. Однако, на мой взгляд, сейчас цена акций недостаточно отражает все риски, поэтому торопиться с покупкой Северстали не стоит как минимум до появления ясности по рынкам сбыта.

🧰Основную часть позиции ко компании я сократил в 2021 году, сейчас осталась работать только небольшая часть прибыли, пока ее сокращать не планирую.

#CHMF

{kind=link}

Распадская: смотрится неплохо, но риски не заложены в цену

Распадская отчиталась по МСФО за 2021 год. Помимо традиционных финансовых и операционных показателей отчет содержит комментарии менеджмента компании по поводу сложившейся обстановки.

💵 Но сначала о финансах

✔️ Средневзвешенная цена реализации угольного концентрата выросла до 123,5$ за тонну с 52,6$ годом ранее. Рост цены на продукцию стал одним из драйверов роста финансовых показателей.

✔️ Операционные результаты тоже значительно улучшились. Объем добычи угля составил 22,8 млн. тонн против 9,3 млн. тонн годом ранее. Такой рост стал возможным не только из-за низкой базы ковидного 2020 года, но и благодаря консолидации Южкузбассугля (+12,3 млн. тонн).

✔️ Выручка за год выросла с 619 до 2098 млн.$.

✔️EBITDA выросла со 197 до 1332 млн.$.

✔️Чистая прибыль увеличилась со 177 до 875 млн.$. Маржинальность по ЧП составила целых 42%. Такой цифре могут позавидовать даже IT компании!

✔️ В 2021 году долг вырос до 421 млн.$, однако он практически полностью перекрывается свободными денежными средствами (400 млн.$).

🤔 Что было и что будет?

📉Рост цен в 2021 году был вызван дефицитом коксующегося угля на китайском рынке. Сохранятся ли эти факторы и в 2022 году? Скорее всего нет. Азиатские страны могут потребовать дисконта для российского угля, а поставки в Европу будут под давлением из-за санкционных ограничений со стороны отдельных стран, а также замедления металлургических производств, которое неминуемо произойдет из-за дефицита дешевой энергии.

📉Ситуация для Распадской пока складывается чуть лучше, чем для металлургов. Ограничения на импорт со стороны Европы пока не такие жесткие и про снижение наценок на внутреннем рынке речи пока не заходило, однако результаты в этом году вряд-ли будут столь успешными, как в прошлом.

❗️Важно понимать, что Распадская специализируется на металлургическом (коксующемся) угле, который используется в производстве стали. Поэтому сыграть на энергокризисе в Европе не получится.

🧐 Менеджмент Распадской настроен осторожно. Во-первых были отменены дивиденды со ссылкой на геополитическую неопределенность и необходимость формирования запаса ликвидности. Во-вторых были упомянуты санкции против ключевого акционера Распадской - холдинга ЕВРАЗ, из-за которых процесс выделения Распадской в независимую компанию пришлось приостановить. Также менеджмент отмечает, что полный масштаб возможных проблем от текущей ситуации пока оценить невозможно. Но с другой стороны сообщает, что санкции и ограничения внутри России не оказали существенного влияния на операционную деятельность компании и ее финансовое положение. И это внушает осторожный оптимизм.

Вывод

📌Распадская пока находится в более сильном положении по сравнению с некоторыми другими экспортерами, однако и цена акций по состоянию на 30 марта также не сильно упала относительно максимумов прошлого года. Даже без учета изменившихся реалий на российском рынке, результаты прошлого года - это очень высокая база, повторить которую будет трудно. А вот если санкционная и регуляторная риторика относительно российского угля ужесточится, то ситуация может измениться в худшую сторону. На мой взгляд, следует дождаться отчета за первый квартал, чтобы принимать решения о покупке или продаже акций.

#RASP

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Распадская отчиталась по МСФО за 2021 год. Помимо традиционных финансовых и операционных показателей отчет содержит комментарии менеджмента компании по поводу сложившейся обстановки.

💵 Но сначала о финансах

✔️ Средневзвешенная цена реализации угольного концентрата выросла до 123,5$ за тонну с 52,6$ годом ранее. Рост цены на продукцию стал одним из драйверов роста финансовых показателей.

✔️ Операционные результаты тоже значительно улучшились. Объем добычи угля составил 22,8 млн. тонн против 9,3 млн. тонн годом ранее. Такой рост стал возможным не только из-за низкой базы ковидного 2020 года, но и благодаря консолидации Южкузбассугля (+12,3 млн. тонн).

✔️ Выручка за год выросла с 619 до 2098 млн.$.

✔️EBITDA выросла со 197 до 1332 млн.$.

✔️Чистая прибыль увеличилась со 177 до 875 млн.$. Маржинальность по ЧП составила целых 42%. Такой цифре могут позавидовать даже IT компании!

✔️ В 2021 году долг вырос до 421 млн.$, однако он практически полностью перекрывается свободными денежными средствами (400 млн.$).

🤔 Что было и что будет?

📉Рост цен в 2021 году был вызван дефицитом коксующегося угля на китайском рынке. Сохранятся ли эти факторы и в 2022 году? Скорее всего нет. Азиатские страны могут потребовать дисконта для российского угля, а поставки в Европу будут под давлением из-за санкционных ограничений со стороны отдельных стран, а также замедления металлургических производств, которое неминуемо произойдет из-за дефицита дешевой энергии.

📉Ситуация для Распадской пока складывается чуть лучше, чем для металлургов. Ограничения на импорт со стороны Европы пока не такие жесткие и про снижение наценок на внутреннем рынке речи пока не заходило, однако результаты в этом году вряд-ли будут столь успешными, как в прошлом.

❗️Важно понимать, что Распадская специализируется на металлургическом (коксующемся) угле, который используется в производстве стали. Поэтому сыграть на энергокризисе в Европе не получится.

🧐 Менеджмент Распадской настроен осторожно. Во-первых были отменены дивиденды со ссылкой на геополитическую неопределенность и необходимость формирования запаса ликвидности. Во-вторых были упомянуты санкции против ключевого акционера Распадской - холдинга ЕВРАЗ, из-за которых процесс выделения Распадской в независимую компанию пришлось приостановить. Также менеджмент отмечает, что полный масштаб возможных проблем от текущей ситуации пока оценить невозможно. Но с другой стороны сообщает, что санкции и ограничения внутри России не оказали существенного влияния на операционную деятельность компании и ее финансовое положение. И это внушает осторожный оптимизм.

Вывод

📌Распадская пока находится в более сильном положении по сравнению с некоторыми другими экспортерами, однако и цена акций по состоянию на 30 марта также не сильно упала относительно максимумов прошлого года. Даже без учета изменившихся реалий на российском рынке, результаты прошлого года - это очень высокая база, повторить которую будет трудно. А вот если санкционная и регуляторная риторика относительно российского угля ужесточится, то ситуация может измениться в худшую сторону. На мой взгляд, следует дождаться отчета за первый квартал, чтобы принимать решения о покупке или продаже акций.

#RASP

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎞 Что будет с российским рынком?

Провели интересную встречу с Олегом Кузьмичевым, на которой разобрали основные сектора РФ и возможные перспективы компаний. Постарались ответить на самые частые вопросы относительно бизнеса голубых фишек и не только.

📌Ссылка на запись: https://zen.yandex.ru/video/watch/624603c36915fc0042cf766c

📲Каналы Олега:

Телеграм - https://t.iss.one/kuzmlab

Youtube - https://youtube.com/channel/UCvOrypS56Uqqo8f7zuXIC8w

Про Куйбышев Азот - https://youtu.be/VLk040tG-RA?t=1672

⏰Таймкоды:

00:00 - Знакомство

01:40 - Индекс Мосбиржи и денежная масса М2

04:20 - Инфляция, ключевая ставка и индекс Мосбиржи

07:50 - Карта рынка, валют и сырья

10:20 - Газовый сектор

19:50 - Нефтяной сектор

30:00 - Финансовый сектор

44:12 - Цветная металлургия и угольный сектор

57:10 - Электроэнергетический сектор

1:09:20 - Золотодобывающий сектор

1:21:32 - Ритейл

1:26:53 - Вопрос: Зачем вся эта аналитика, если можно просто купить и забыть?

1:32:12 - Металлургический сектор

1:36:50 - Транспортный сектор

1:42:35 - Телеком сектор

1:48:15 - Сектор девелоперов

1:55:10 - Агросектор

2:01:10 - Ответы на вопросы

Провели интересную встречу с Олегом Кузьмичевым, на которой разобрали основные сектора РФ и возможные перспективы компаний. Постарались ответить на самые частые вопросы относительно бизнеса голубых фишек и не только.

📌Ссылка на запись: https://zen.yandex.ru/video/watch/624603c36915fc0042cf766c

📲Каналы Олега:

Телеграм - https://t.iss.one/kuzmlab

Youtube - https://youtube.com/channel/UCvOrypS56Uqqo8f7zuXIC8w

Про Куйбышев Азот - https://youtu.be/VLk040tG-RA?t=1672

⏰Таймкоды:

00:00 - Знакомство

01:40 - Индекс Мосбиржи и денежная масса М2

04:20 - Инфляция, ключевая ставка и индекс Мосбиржи

07:50 - Карта рынка, валют и сырья

10:20 - Газовый сектор

19:50 - Нефтяной сектор

30:00 - Финансовый сектор

44:12 - Цветная металлургия и угольный сектор

57:10 - Электроэнергетический сектор

1:09:20 - Золотодобывающий сектор

1:21:32 - Ритейл

1:26:53 - Вопрос: Зачем вся эта аналитика, если можно просто купить и забыть?

1:32:12 - Металлургический сектор

1:36:50 - Транспортный сектор

1:42:35 - Телеком сектор

1:48:15 - Сектор девелоперов

1:55:10 - Агросектор

2:01:10 - Ответы на вопросы

Дзен.Видео

ИнвестократЪ | Что будет с российским рынком? | Олег Кузьмичев и Георгий Аведиков

Провели интересную встречу с Олегом Кузьмичевым, на которой разобрали основные сектора РФ и возможные перспективы компаний. Постарались ответить на…

🧰 Друзья, всем привет.

С ребятами из закрытого клуба мы провели серию антикризисных вебинаров. Я получаю много вопросов в личку:

❓Что делать с активами?

❓Продавать или докупать акции и облигации?

❓Какие компании лучше выбирать для покупки?

❓и многие другие

Поэтому я решил упаковать эти вебинары в одну большую программу «Антикризисные акции и облигации РФ».

На вебинарах разбираю:

✅ Основные сырьевые товары (золото, газ, алмазы, нефть и т.д ) и какую долю занимает Россия по их добыче в мире. Какие перспективы и риски есть для инвестора?

✅ ОФЗ – идеи для покупки, как на долгосрок, так и «припарковать» кэш. Какие облигации дают до 20% годовых и как зафиксировать прибыль по ним сейчас на 10 лет.

✅ Акции – обзор отдельных компаний. Покупать или продавать? Идеи для покупки в текущей ситуации.

✅ Кроме этого, делюсь своим опытом, а также рассказываю, что сам делаю я сейчас и мои дальнейшие шаги.

Для кого подойдут эти вебинары?

✅ Для новичков, которые только начали инвестировать и не знают, что делать с активами;

✅ Для тех, кто не может решить, что делать с портфелем в данный момент.

✅ Для тех, кто впервые "переживает" кризис.

📌Стоимость программы «Антикризисные акции и облигации РФ» - 1490 руб.

Вы получите:

✅ 3 больших вебинара

✅ 6 часов полезной информации

✅ Неограниченный доступ к видео

✅ Презентация – пособие к каждому вебинару

✅ Кроме этого, ответы на самые частые вопросы.

✅ Самое главное, что вы получите знания и понимание о ситуации в целом и что делать инвестору.

✅ Ответы на самые частые вопросы и примите решение, что делать дальше со своими активами.

📌Приобрести доступ к вебинарам можно по ссылке.

Те, кто уже посмотрел вебинары, обязательно оставьте свой отзыв. Буду благодарен!

С ребятами из закрытого клуба мы провели серию антикризисных вебинаров. Я получаю много вопросов в личку:

❓Что делать с активами?

❓Продавать или докупать акции и облигации?

❓Какие компании лучше выбирать для покупки?

❓и многие другие

Поэтому я решил упаковать эти вебинары в одну большую программу «Антикризисные акции и облигации РФ».

На вебинарах разбираю:

✅ Основные сырьевые товары (золото, газ, алмазы, нефть и т.д ) и какую долю занимает Россия по их добыче в мире. Какие перспективы и риски есть для инвестора?

✅ ОФЗ – идеи для покупки, как на долгосрок, так и «припарковать» кэш. Какие облигации дают до 20% годовых и как зафиксировать прибыль по ним сейчас на 10 лет.

✅ Акции – обзор отдельных компаний. Покупать или продавать? Идеи для покупки в текущей ситуации.

✅ Кроме этого, делюсь своим опытом, а также рассказываю, что сам делаю я сейчас и мои дальнейшие шаги.

Для кого подойдут эти вебинары?

✅ Для новичков, которые только начали инвестировать и не знают, что делать с активами;

✅ Для тех, кто не может решить, что делать с портфелем в данный момент.

✅ Для тех, кто впервые "переживает" кризис.

📌Стоимость программы «Антикризисные акции и облигации РФ» - 1490 руб.

Вы получите:

✅ 3 больших вебинара

✅ 6 часов полезной информации

✅ Неограниченный доступ к видео

✅ Презентация – пособие к каждому вебинару

✅ Кроме этого, ответы на самые частые вопросы.

✅ Самое главное, что вы получите знания и понимание о ситуации в целом и что делать инвестору.

✅ Ответы на самые частые вопросы и примите решение, что делать дальше со своими активами.

📌Приобрести доступ к вебинарам можно по ссылке.

Те, кто уже посмотрел вебинары, обязательно оставьте свой отзыв. Буду благодарен!

mnlp.cc

ИнвестократЪ-бот

Для получения доступа и возможности оплаты вебинара перейдите в телеграм-бота, для этого нажмите на кнопку "Telegram":

Российский рынок: что покупать в апреле 2022.

Провели интересный стрим с командой ИнвестФьюче, прикладываю запись.

#webinar

Провели интересный стрим с командой ИнвестФьюче, прикладываю запись.

#webinar

YouTube

Российский рынок: что покупать в апреле 2022? / Дадонов, Аведиков, Шибанов

Инвестиционный Комитет: https://clck.ru/dWVVz

Записаться на курс по крипте в IF+: https://clck.ru/eRydC

Научитесь инвестировать: https://clck.ru/Y4QEp

Инструкция по выживанию: https://clck.ru/e5G33

Мы ВК - https://clck.ru/G8yn4

Канал Георгия Аведикова: …

Записаться на курс по крипте в IF+: https://clck.ru/eRydC

Научитесь инвестировать: https://clck.ru/Y4QEp

Инструкция по выживанию: https://clck.ru/e5G33

Мы ВК - https://clck.ru/G8yn4

Канал Георгия Аведикова: …

🛢💰Сургутнефтегаз: стоит ли ждать дивидендов и каких?

В начале года мы уже прикидывали какие дивиденды Сургутнефтегаз может выплатить по итогам 2021 года.

Напомню, что прибыль компании формируется из трех основных источников:

✔️ Операционная деятельность (продажа нефти, газа и нефтепродуктов).

✔️ Прибыль от переоценки валютной кубышки.

✔️ Процентные доходы.

Тогда получилась цифра в 4,3 рубля на привилегированную акцию. При текущей цене (36,5 рублей) это соответствует доходности в 11,8%. С учетом размера ключевой ставки, такая доходность уже совсем не впечатляет, но главная интрига в том, какой может быть дивиденд за 2022 год.

❓Чего ждать инвестору по итогам 2022 года?

Сейчас ответить на этот вопрос достаточно сложно. С одной стороны совсем недавно мы наблюдали сильную девальвацию, курс доллара уходил выше 120 рублей. Однако затем, благодаря ряду ограничений, последовал откат к отметкам в 80-85 рублей.

Курс доллара искусственно сдерживается следующими факторами:

✔️ Запрет на продажу акций для нерезидентов.

✔️ Правило о продаже 80% валютной выручки для экспортеров.

✔️ Комиссия 12% на покупку валюты.

✔️ Аномально высокая ключевая ставка в 20%.

✔️ Смещение торгового баланса в сторону экспорта из-за остановок значительной части импортных поставок.

📌Поэтому дальнейшая судьба курса доллара будет зависеть от геополитической и торговой ситуации, а также от того, продолжат ли действовать сдерживающие факторы внутри страны и если да, то в какой форме.

Тем не менее мой любимый расчет на коленке очень часто себя оправдывает. Не буду повторно здесь расписывать все формулы, они есть в прошлом посте. Давайте заглянем в будущее и прикинем, какой может быть дивиденд, при курсе доллара, скажем, от 70 до 120 долларов.

В конце 2021 года курс был 74,6 рубля, соответственно, на положительную валютную переоценку можно рассчитывать только в случае, если на конец 2022 года курс будет выше.

У меня получилось, что при курсе в 70 рублей дивиденд будет около 2,5 руб., а ДД составит 6,3%, при курсе в 100 рублей за доллар дивиденд превысит 15 рублей, а ДД составит более 38%.

📌Более подробные данные можно посмотреть в прикрепленном графике ниже. Напомню, что это примерные расчеты, более точно сможем прикинуть после выхода отчетов.

Не стоит забывать и о рисках.

❌ Возможна ли полная или частичная блокировка доступа к кубышке пока остается открытым вопросом, все-таки валюта контролируется западными банками и как бы эта кубышка не превратилась в тыкву.

❌ Курс доллара сейчас искусственный и нет гарантий, что мы не увидим, скажем, 50 руб. на конец года, что обнулит прибыль от процентов и основной деятельности. Дивиденд в таком случае составит базовые 0,6 рубля.

❌ Разговоры о том что Сургутнефтегаз может потратить свою кубышку для покупки кого-то из крупных игроков нефтегазового сектора ходят уже давно. Сейчас новых новостей по этому поводу пока не появилось, однако момент, для того чтобы поменять зеленую бумагу на увеличение реального бизнеса складывается идеальный. Активы в кризис дешевеют, а инфляция в долларе уже превышает банковские ставки по вкладам. Поэтому не исключено, что рынок наконец-то может увидеть истинное предназначение кубышки, накопленной годами. Но это лишь один из сценариев, наиболее фантастический, думаю.

📌Покупать или нет данную компанию решает каждый сам, к плюсам я бы отнес то, что несмотря на девальвацию цена акции почти не выросла, а основные минусы мы разобрали чуть выше. С одной стороны ставка на нефть и долларовую кубышку выглядит заманчиво, с другой стороны у нас нет информации о местонахождении этой кубышки, чтобы не получилось, как с ЗВРами. Лично я пока принял позицию наблюдателя, посмотрю на динамику курса валюты, а там уже буду принимать решение о покупке.

#SNGSP #SNGS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В начале года мы уже прикидывали какие дивиденды Сургутнефтегаз может выплатить по итогам 2021 года.

Напомню, что прибыль компании формируется из трех основных источников:

✔️ Операционная деятельность (продажа нефти, газа и нефтепродуктов).

✔️ Прибыль от переоценки валютной кубышки.

✔️ Процентные доходы.

Тогда получилась цифра в 4,3 рубля на привилегированную акцию. При текущей цене (36,5 рублей) это соответствует доходности в 11,8%. С учетом размера ключевой ставки, такая доходность уже совсем не впечатляет, но главная интрига в том, какой может быть дивиденд за 2022 год.

❓Чего ждать инвестору по итогам 2022 года?

Сейчас ответить на этот вопрос достаточно сложно. С одной стороны совсем недавно мы наблюдали сильную девальвацию, курс доллара уходил выше 120 рублей. Однако затем, благодаря ряду ограничений, последовал откат к отметкам в 80-85 рублей.

Курс доллара искусственно сдерживается следующими факторами:

✔️ Запрет на продажу акций для нерезидентов.

✔️ Правило о продаже 80% валютной выручки для экспортеров.

✔️ Комиссия 12% на покупку валюты.

✔️ Аномально высокая ключевая ставка в 20%.

✔️ Смещение торгового баланса в сторону экспорта из-за остановок значительной части импортных поставок.

📌Поэтому дальнейшая судьба курса доллара будет зависеть от геополитической и торговой ситуации, а также от того, продолжат ли действовать сдерживающие факторы внутри страны и если да, то в какой форме.

Тем не менее мой любимый расчет на коленке очень часто себя оправдывает. Не буду повторно здесь расписывать все формулы, они есть в прошлом посте. Давайте заглянем в будущее и прикинем, какой может быть дивиденд, при курсе доллара, скажем, от 70 до 120 долларов.

В конце 2021 года курс был 74,6 рубля, соответственно, на положительную валютную переоценку можно рассчитывать только в случае, если на конец 2022 года курс будет выше.

У меня получилось, что при курсе в 70 рублей дивиденд будет около 2,5 руб., а ДД составит 6,3%, при курсе в 100 рублей за доллар дивиденд превысит 15 рублей, а ДД составит более 38%.

📌Более подробные данные можно посмотреть в прикрепленном графике ниже. Напомню, что это примерные расчеты, более точно сможем прикинуть после выхода отчетов.

Не стоит забывать и о рисках.

❌ Возможна ли полная или частичная блокировка доступа к кубышке пока остается открытым вопросом, все-таки валюта контролируется западными банками и как бы эта кубышка не превратилась в тыкву.

❌ Курс доллара сейчас искусственный и нет гарантий, что мы не увидим, скажем, 50 руб. на конец года, что обнулит прибыль от процентов и основной деятельности. Дивиденд в таком случае составит базовые 0,6 рубля.

❌ Разговоры о том что Сургутнефтегаз может потратить свою кубышку для покупки кого-то из крупных игроков нефтегазового сектора ходят уже давно. Сейчас новых новостей по этому поводу пока не появилось, однако момент, для того чтобы поменять зеленую бумагу на увеличение реального бизнеса складывается идеальный. Активы в кризис дешевеют, а инфляция в долларе уже превышает банковские ставки по вкладам. Поэтому не исключено, что рынок наконец-то может увидеть истинное предназначение кубышки, накопленной годами. Но это лишь один из сценариев, наиболее фантастический, думаю.

📌Покупать или нет данную компанию решает каждый сам, к плюсам я бы отнес то, что несмотря на девальвацию цена акции почти не выросла, а основные минусы мы разобрали чуть выше. С одной стороны ставка на нефть и долларовую кубышку выглядит заманчиво, с другой стороны у нас нет информации о местонахождении этой кубышки, чтобы не получилось, как с ЗВРами. Лично я пока принял позицию наблюдателя, посмотрю на динамику курса валюты, а там уже буду принимать решение о покупке.

#SNGSP #SNGS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Ростелеком защитная (ли) акция?

🔌🧐В начале марта ходили слухи о возможном отключении России от мирового интернета. Мы сейчас не будем вдаваться в технические тонкости того, насколько это возможно, но факт остается фактом. И тут я оценил, насколько мы зависим от всех телекоммуникационных сервисов.

📱Минимум несколько часов в день каждый из нас зависает в интернете и не особо задумывается о том, как это работает, нажал на кнопку - запустился фильм, что еще надо? А ведь для того, чтобы это все работало трудится целая индустрия в сотни миллиардов рублей (если говорить про РФ).

💰Кстати, именно 100 млрд. руб. составила выручка Ростелекома за 2021 год от предоставления услуги выхода в интернет своим пользователям. Каждый наш просмотренный фильм, скачанный документ и открытый сайт это копейка в пользу компаний из сектора телекомов.

❓Насколько интересно в сегодняшней ситуации инвестировать в данный сектор в РФ? Попробуем разобраться в этом вопросе на примере компании Ростелеком.

✔️Главный аргумент в пользу инвестиций в телеком сектор - стабильные денежные потоки. Независимо от ситуации мы не перестанем пользоваться мобильным телефоном и интернетом. Тарифы уже давно у всех пакетные, а потому динамика доходов компании не сильно волатильна год к году.

📉Но есть и обратная сторона, оборудование, на котором работает индустрия в основном импортное, как минимум та часть, что отвечает за обработку данных. А с доступом к новому оборудованию могут возникнуть проблемы в ближайшей перспективе. А если и нет, то за счет девальвации оно точно станет дороже, а зарабатывает компания в рублях. Это главный риск для данного сектора, на мой взгляд.

📉После консолидации Теле-2, которая позволила хорошо нарастить выручку и прибыль, у Ростелекома выросла долговая нагрузка. А по текущим ставкам рефинансировать долг станет дорогим удовольствием. Более 60% кредитов с фиксированной ставкой, это плюс, но в 2023 году подойдет срок погашения 33% кредитов и займов и там уже придется занимать по новым ставкам, которые скорее всего останутся двузначными.

📉Дивиденды по итогам года составят 6 руб. на акцию по заявлению менеджмента, что при цене префов в 65 рублей дает див. доходность всего в 9%, не густо в нынешних условиях.

📌 На первый взгляд здесь все печально. Но когда значительная часть портфеля сосредоточена в сырьевиках начинаешь задумываться, а что будет, если сырьевой цикл развернется в самый неподходящий момент? И тут приходится выбирать, либо идти в кэш (короткие ОФЗ + депозиты), либо выбирать некие аналоги их в акциях.

Каждый выбирает инструменты в зависимости от стратегии, я решил, что несмотря на все описанные риски, немного Ростелекома в долгосрок мне не помешает. Кто, как не он будет развивать цифровизацию в России и возможно сможет на этом неплохо заработать в будущем.

Сейчас в моем портфеле произошли значительные изменения по данному сектору после более детального анализа, разбор доступен в нашем клубе. Там мы глубоко погрузились в бизнес, в том числе главных конкурентов - МТС и VEON.

#RTKM #RTKMp

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔌🧐В начале марта ходили слухи о возможном отключении России от мирового интернета. Мы сейчас не будем вдаваться в технические тонкости того, насколько это возможно, но факт остается фактом. И тут я оценил, насколько мы зависим от всех телекоммуникационных сервисов.

📱Минимум несколько часов в день каждый из нас зависает в интернете и не особо задумывается о том, как это работает, нажал на кнопку - запустился фильм, что еще надо? А ведь для того, чтобы это все работало трудится целая индустрия в сотни миллиардов рублей (если говорить про РФ).

💰Кстати, именно 100 млрд. руб. составила выручка Ростелекома за 2021 год от предоставления услуги выхода в интернет своим пользователям. Каждый наш просмотренный фильм, скачанный документ и открытый сайт это копейка в пользу компаний из сектора телекомов.

❓Насколько интересно в сегодняшней ситуации инвестировать в данный сектор в РФ? Попробуем разобраться в этом вопросе на примере компании Ростелеком.

✔️Главный аргумент в пользу инвестиций в телеком сектор - стабильные денежные потоки. Независимо от ситуации мы не перестанем пользоваться мобильным телефоном и интернетом. Тарифы уже давно у всех пакетные, а потому динамика доходов компании не сильно волатильна год к году.

📉Но есть и обратная сторона, оборудование, на котором работает индустрия в основном импортное, как минимум та часть, что отвечает за обработку данных. А с доступом к новому оборудованию могут возникнуть проблемы в ближайшей перспективе. А если и нет, то за счет девальвации оно точно станет дороже, а зарабатывает компания в рублях. Это главный риск для данного сектора, на мой взгляд.

📉После консолидации Теле-2, которая позволила хорошо нарастить выручку и прибыль, у Ростелекома выросла долговая нагрузка. А по текущим ставкам рефинансировать долг станет дорогим удовольствием. Более 60% кредитов с фиксированной ставкой, это плюс, но в 2023 году подойдет срок погашения 33% кредитов и займов и там уже придется занимать по новым ставкам, которые скорее всего останутся двузначными.

📉Дивиденды по итогам года составят 6 руб. на акцию по заявлению менеджмента, что при цене префов в 65 рублей дает див. доходность всего в 9%, не густо в нынешних условиях.

📌 На первый взгляд здесь все печально. Но когда значительная часть портфеля сосредоточена в сырьевиках начинаешь задумываться, а что будет, если сырьевой цикл развернется в самый неподходящий момент? И тут приходится выбирать, либо идти в кэш (короткие ОФЗ + депозиты), либо выбирать некие аналоги их в акциях.

Каждый выбирает инструменты в зависимости от стратегии, я решил, что несмотря на все описанные риски, немного Ростелекома в долгосрок мне не помешает. Кто, как не он будет развивать цифровизацию в России и возможно сможет на этом неплохо заработать в будущем.

Сейчас в моем портфеле произошли значительные изменения по данному сектору после более детального анализа, разбор доступен в нашем клубе. Там мы глубоко погрузились в бизнес, в том числе главных конкурентов - МТС и VEON.

#RTKM #RTKMp

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Positive Technologies, чего ждать в 2022 году

Разберем подробно ситуацию в бизнесе и вышедшую отчетность, поделюсь своим мнением о компании после общения с менеджментом.

📌Ссылка на запись: https://zen.yandex.ru/video/watch/624cba0e4ee3bf4902bd0474

Таймкоды:

00:00 - О вебинаре

07:30 - Диверсификация бизнеса

09:15 - Обзор динамики финансовых результатов

18:27 - Цели и факты по итогам 2021 года

21:12 - Дивиденды

21:55 - Новая реальность, чего ждать в 2022-2025 годах

29:50 - Динамика котировок

31:30 - Оценка бизнеса

#POSI

Разберем подробно ситуацию в бизнесе и вышедшую отчетность, поделюсь своим мнением о компании после общения с менеджментом.

📌Ссылка на запись: https://zen.yandex.ru/video/watch/624cba0e4ee3bf4902bd0474

Таймкоды:

00:00 - О вебинаре

07:30 - Диверсификация бизнеса

09:15 - Обзор динамики финансовых результатов

18:27 - Цели и факты по итогам 2021 года

21:12 - Дивиденды

21:55 - Новая реальность, чего ждать в 2022-2025 годах

29:50 - Динамика котировок

31:30 - Оценка бизнеса

#POSI

{kind=link}

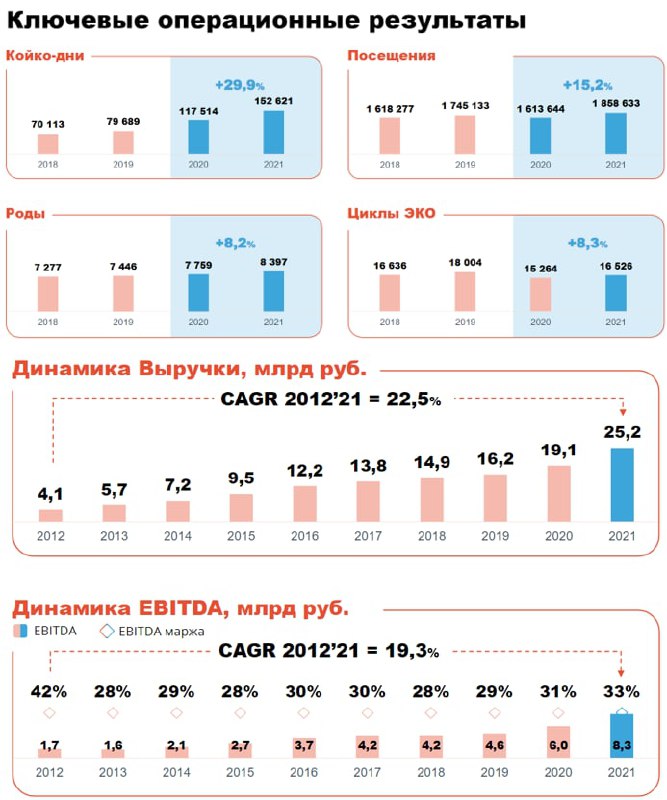

👩⚕️ Мать и Дитя больше не история роста?

Мать и Дитя - сеть частных клиник, изначально специализирующаяся на приеме родов, здоровье матери и ребенка. Однако последние годы компания стала активно расширяться, диверсифицировать выручку и постепенно превращаться в многопрофильную сеть.

💊 Так по итогам 2021 года более половины выручки пришлось на непрофильные направления. Благодаря открытию новых многофункциональных центров компания сильно прибавила в направлениях хирургии и онкологии.

📈 2021 год вообще выдался очень удачным. Бизнес продемонстрировал хорошие темпы роста? выручка увеличилась на 31,8% год к году, остальные финансовые показатели также выросли.

Отметим два важных момента, которые можно положить в копилку плюсов:

📌 Рост финансовых показателей подкрепляется сильными операционными результатами. Компания растет в количестве оказываемых услуг, а не только за счет повышения цен.

📌 Рост бизнеса (запуск новых клиник) удается совершать практически без увеличения долговой нагрузки. Соотношение чистый долг/EBITDA составляет всего лишь 0,2. А денежный поток от операционной деятельности (8,5 млрд. руб.) с большим запасом покрывает капекс (3,8 млрд. руб).

❓Что ждет компанию дальше?

В пресс релизе по итогам года генеральный директор компании Марк Курцер комментирует сложившуюся ситуацию:

📝 Подчеркну, что сегодня мы работаем в штатном режиме. Мы уделяем особое внимание бесперебойности снабжения медикаментами и в данный момент не испытываем проблем с их поставками. При этом, в настоящее время мы сфокусированы на обеспечении достаточного уровня ликвидности. С этой целью приостановлены инвестиции в новые проекты, в том числе выплата дивидендов до прояснения ситуации. Отмечу, что мы внимательно отслеживаем ситуацию и не исключаем выплату дивидендов до конца года.

✅ Если верить словам генерального директора, то у компании все хорошо, а приостановка дивидендов и инвестиций выглядит, как перестраховка.

❌ Головная компания MD Medical Group Investment plc зарегистрирована на Кипре. Это, скорее всего, и является реальной причиной проблем с ликвидностью. Как только ситуация с денежными переводами стабилизируется, а компания перерегистрируется в России - дивиденды и инвестиции будут восстановлены, если не случится новых непредвиденных обстоятельств и расходов.

❌ Пока по словам менеджмента проблем с поставками медикаментов нет. Однако пока не ясно, как в этом направлении ситуация будет развиваться дальше. Кроме того, помимо медикаментов есть еще высокотехнологичное медицинское оборудование, по которому тоже могут быть вопросы.

❌ В среднесрочной перспективе, если у нас ничего не изменится, мы можем увидеть снижение спроса на частные медицинские услуги из-за падения доходов населения. Также важную роль будет играть политика государства в отношении частной медицины, а также программ ОМС и ДМС, по которым большая часть пациентов и получает такие услуги.

🧮 В моменте депозитарные расписки Мать и Дитя торгуются с показателем P/E = 7,3 (при цене 600 рублей). Похоже, что рынок несколько разочаровался в перспективах дальнейшего роста. Я бы тоже не стал спешить с покупками прямо сейчас по двум причинам. Во-первых стоит дождаться, пока компания проведет листинг обыкновенных акций на Мосбирже, а во вторых, хочется сначала посмотреть на результаты первых кварталов 2022 года, чтобы оценить реальное влияние происходящего на бизнес компании.

#MDMG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мать и Дитя - сеть частных клиник, изначально специализирующаяся на приеме родов, здоровье матери и ребенка. Однако последние годы компания стала активно расширяться, диверсифицировать выручку и постепенно превращаться в многопрофильную сеть.

💊 Так по итогам 2021 года более половины выручки пришлось на непрофильные направления. Благодаря открытию новых многофункциональных центров компания сильно прибавила в направлениях хирургии и онкологии.

📈 2021 год вообще выдался очень удачным. Бизнес продемонстрировал хорошие темпы роста? выручка увеличилась на 31,8% год к году, остальные финансовые показатели также выросли.

Отметим два важных момента, которые можно положить в копилку плюсов:

📌 Рост финансовых показателей подкрепляется сильными операционными результатами. Компания растет в количестве оказываемых услуг, а не только за счет повышения цен.

📌 Рост бизнеса (запуск новых клиник) удается совершать практически без увеличения долговой нагрузки. Соотношение чистый долг/EBITDA составляет всего лишь 0,2. А денежный поток от операционной деятельности (8,5 млрд. руб.) с большим запасом покрывает капекс (3,8 млрд. руб).

❓Что ждет компанию дальше?

В пресс релизе по итогам года генеральный директор компании Марк Курцер комментирует сложившуюся ситуацию:

📝 Подчеркну, что сегодня мы работаем в штатном режиме. Мы уделяем особое внимание бесперебойности снабжения медикаментами и в данный момент не испытываем проблем с их поставками. При этом, в настоящее время мы сфокусированы на обеспечении достаточного уровня ликвидности. С этой целью приостановлены инвестиции в новые проекты, в том числе выплата дивидендов до прояснения ситуации. Отмечу, что мы внимательно отслеживаем ситуацию и не исключаем выплату дивидендов до конца года.

✅ Если верить словам генерального директора, то у компании все хорошо, а приостановка дивидендов и инвестиций выглядит, как перестраховка.

❌ Головная компания MD Medical Group Investment plc зарегистрирована на Кипре. Это, скорее всего, и является реальной причиной проблем с ликвидностью. Как только ситуация с денежными переводами стабилизируется, а компания перерегистрируется в России - дивиденды и инвестиции будут восстановлены, если не случится новых непредвиденных обстоятельств и расходов.

❌ Пока по словам менеджмента проблем с поставками медикаментов нет. Однако пока не ясно, как в этом направлении ситуация будет развиваться дальше. Кроме того, помимо медикаментов есть еще высокотехнологичное медицинское оборудование, по которому тоже могут быть вопросы.

❌ В среднесрочной перспективе, если у нас ничего не изменится, мы можем увидеть снижение спроса на частные медицинские услуги из-за падения доходов населения. Также важную роль будет играть политика государства в отношении частной медицины, а также программ ОМС и ДМС, по которым большая часть пациентов и получает такие услуги.

🧮 В моменте депозитарные расписки Мать и Дитя торгуются с показателем P/E = 7,3 (при цене 600 рублей). Похоже, что рынок несколько разочаровался в перспективах дальнейшего роста. Я бы тоже не стал спешить с покупками прямо сейчас по двум причинам. Во-первых стоит дождаться, пока компания проведет листинг обыкновенных акций на Мосбирже, а во вторых, хочется сначала посмотреть на результаты первых кварталов 2022 года, чтобы оценить реальное влияние происходящего на бизнес компании.

#MDMG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛔️Сбер и Альфа попали в SDN лист, что делать инвестору?

📌На сайте Сбера появилась информация о том, что произойдет с нашими активами, подробности здесь, вот краткая выжимка:

✔️ Если у вас есть иностранные активы (включая депозитарки) на счете, то они будут переведены к другому брокеру, к какому пока нет данных.

✔️ Если у вас есть иностранные активы или депозитарки на ИИС, то по примеру с ВТБ, скорее всего переведут весь счет. Если их доля не очень большая и вы хотите сохранить свой счете Сбере, я бы их продал.

✔️ ETF фонды от Finex тоже де-юре являются иностранными активами. У меня на ИИС есть 2 фонда от них, возможность продажи отсутствует, к сожалению.

✔️Самостоятельно выбрать брокера или отказаться от перевода в данный момент нельзя.

✔️Перевод бумаг будет централизованным и завершится до 13 апреля скорее всего.

📌На сайте Альфы тоже есть некоторая информация:

✔️ Пока нет информации по поводу возможного перевода к другому брокеру.

✔️ Торги активами РФ идут в штатном режиме.

✔️ Торги иностранными акциями идут в штатном режиме (кроме европейских).

✔️ Подать поручение на приём или вывод ценных бумаг в офисах Альфа-Банка временно не получится.

✔️ Дивиденды по иностранным компаниям не будут зачислены до разморозки счетов НРД в Евроклир.

✔️Вывод рублей и валюты доступен с брокерского счета на счёт в Альфа-Банке, на внешние банки доступен только вывод рублей.

@investokrat

📌На сайте Сбера появилась информация о том, что произойдет с нашими активами, подробности здесь, вот краткая выжимка:

✔️ Если у вас есть иностранные активы (включая депозитарки) на счете, то они будут переведены к другому брокеру, к какому пока нет данных.

✔️ Если у вас есть иностранные активы или депозитарки на ИИС, то по примеру с ВТБ, скорее всего переведут весь счет. Если их доля не очень большая и вы хотите сохранить свой счете Сбере, я бы их продал.

✔️ ETF фонды от Finex тоже де-юре являются иностранными активами. У меня на ИИС есть 2 фонда от них, возможность продажи отсутствует, к сожалению.

✔️Самостоятельно выбрать брокера или отказаться от перевода в данный момент нельзя.

✔️Перевод бумаг будет централизованным и завершится до 13 апреля скорее всего.

📌На сайте Альфы тоже есть некоторая информация:

✔️ Пока нет информации по поводу возможного перевода к другому брокеру.

✔️ Торги активами РФ идут в штатном режиме.

✔️ Торги иностранными акциями идут в штатном режиме (кроме европейских).

✔️ Подать поручение на приём или вывод ценных бумаг в офисах Альфа-Банка временно не получится.

✔️ Дивиденды по иностранным компаниям не будут зачислены до разморозки счетов НРД в Евроклир.

✔️Вывод рублей и валюты доступен с брокерского счета на счёт в Альфа-Банке, на внешние банки доступен только вывод рублей.

@investokrat

💰В какие активы "припарковать" кэш?

С учетом высокой инфляции в РФ держать кэш на брокерском счете в рублях не очень выгодно. Но бывают ситуации, когда купить нечего, а деньги нужно пристроить на месяц или чуть больше. Какие активы для этого лучше всего подойдут из тех, что уже торгуются на бирже, попробуем разобраться в сегодняшней статье.

📌Первое, что приходит в голову, это короткие облигации, вклады и фонды ликвидности от российских эмитентов. Сравним все эти инструменты и то, на какую доходность в них можно сейчас ориентироваться.

📈#SBMM неплохой фонд от Сбербанка на денежный рынок. Данный БПИФ следует за индексом RUSFAR (Russian Secured Funding Average Rate). На сегодняшний день ставка по этому индексу составляет 19,16%, за вычетом налогов (13%, если планируете держать менее 3 лет) и комиссии за управление (0,5%) чистая доходность получается 16,6%.

📈#VTBM аналог SBMM, но комиссия составляет 0,4%, а итоговая доходность 16,7% соответственно. До недавнего времени эмитентом данного фонда был ВТБ, сейчас управление передано в РСХБ.

📈ОФЗ 26209 - облигация с погашением 20.07.2022, доходность к погашению (простая) составляет 14,2%, за вычетом налога (если покупаете не на ИИС тип Б) доходность составит 12,4%.

➖К сожалению, вариантов пристроить валюту сейчас на брокерских счетах нет. Все инструменты либо заморожены (#FXTB, #FXTP, еврооблигации), либо риски заморозки весьма существенные (зарубежные активы).

📌Теперь пару слов по вкладам. Напомню, что весь доход по вкладам за 2021 и 2022 года налогом не облагаются, это плюс по сравнению с облигациями и инструментами денежного рынка. Но на мой личный взгляд не совсем справедливый плюс, нужно наоборот делать льготы по инструментам фондового рынка 🧐.

🏦 Вклады в Тинькофф банк:

🇷🇺 в рублях - на 3 месяца доходность 21%, на 6 месяцев - 17%.

🇺🇸в долларах - на 3 месяца доходность 3%, на 6 месяцев - 2%.

🇪🇺в евро - на 3 месяца доходность 2%, на 6 месяцев - 1%.

🏦 Вклады в ВТБ:

🇷🇺 в рублях - на 3 месяца доходность 18%, на 6 месяцев - 16%.

🇺🇸в долларах - на 3 месяца доходность 1%, на 6 месяцев - 1%.

🇪🇺в евро - на 3 месяца доходность 1%, на 6 месяцев - 1%.

🏦 Вклады в Сбере:

🇷🇺 в рублях - на 3 месяца доходность 18%, на 6 месяцев - 14%.

🇺🇸в долларах - на 3 месяца доходность 1%, на 6 месяцев - 1%.

🇪🇺в евро - на 3 месяца доходность 1%, на 6 месяцев - 1%.

Также у банков есть накопительные счета, где можно снимать и пополнять без ограничений. Там в моменте ставка высокая, но ее могут снизить в любой момент, так у Тинькофф сейчас накопительный счет дает до 20% годовых, в ВТБ до 22% (счет Сейф), в Сбере до 10% (Промо Управляй с минимальной суммой в 30 000 руб).

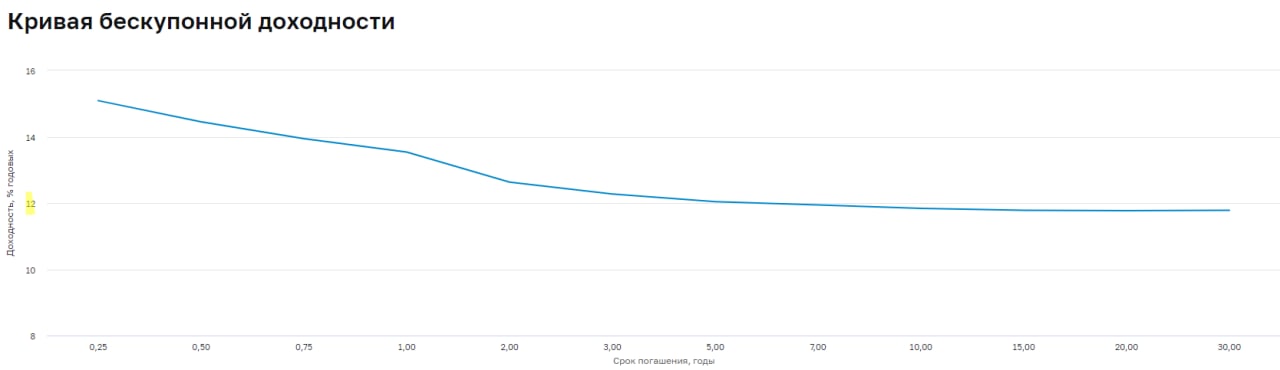

Как мы видим, варианты пристроить деньги с доходностью от 16% есть, как на брокерском счете, так и на банковском. Лично я пользуюсь всеми вышеперечисленными инструментами. Также, если говорить про будущие доходности, то судя по КБД в лучшем случае можно рассчитывать на 12% годовых, рынок закладывает снижение ставки в ближайшей перспективе. Этим еще можно воспользоваться. зафиксировав доходность в среднесрочных или длинных ОФЗ. Напомню, следующее заседание ЦБ состоится 29.04.2022, где будут принимать решение по ставке.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С учетом высокой инфляции в РФ держать кэш на брокерском счете в рублях не очень выгодно. Но бывают ситуации, когда купить нечего, а деньги нужно пристроить на месяц или чуть больше. Какие активы для этого лучше всего подойдут из тех, что уже торгуются на бирже, попробуем разобраться в сегодняшней статье.

📌Первое, что приходит в голову, это короткие облигации, вклады и фонды ликвидности от российских эмитентов. Сравним все эти инструменты и то, на какую доходность в них можно сейчас ориентироваться.

📈#SBMM неплохой фонд от Сбербанка на денежный рынок. Данный БПИФ следует за индексом RUSFAR (Russian Secured Funding Average Rate). На сегодняшний день ставка по этому индексу составляет 19,16%, за вычетом налогов (13%, если планируете держать менее 3 лет) и комиссии за управление (0,5%) чистая доходность получается 16,6%.

📈#VTBM аналог SBMM, но комиссия составляет 0,4%, а итоговая доходность 16,7% соответственно. До недавнего времени эмитентом данного фонда был ВТБ, сейчас управление передано в РСХБ.

📈ОФЗ 26209 - облигация с погашением 20.07.2022, доходность к погашению (простая) составляет 14,2%, за вычетом налога (если покупаете не на ИИС тип Б) доходность составит 12,4%.

➖К сожалению, вариантов пристроить валюту сейчас на брокерских счетах нет. Все инструменты либо заморожены (#FXTB, #FXTP, еврооблигации), либо риски заморозки весьма существенные (зарубежные активы).

📌Теперь пару слов по вкладам. Напомню, что весь доход по вкладам за 2021 и 2022 года налогом не облагаются, это плюс по сравнению с облигациями и инструментами денежного рынка. Но на мой личный взгляд не совсем справедливый плюс, нужно наоборот делать льготы по инструментам фондового рынка 🧐.

🏦 Вклады в Тинькофф банк:

🇷🇺 в рублях - на 3 месяца доходность 21%, на 6 месяцев - 17%.

🇺🇸в долларах - на 3 месяца доходность 3%, на 6 месяцев - 2%.

🇪🇺в евро - на 3 месяца доходность 2%, на 6 месяцев - 1%.

🏦 Вклады в ВТБ:

🇷🇺 в рублях - на 3 месяца доходность 18%, на 6 месяцев - 16%.

🇺🇸в долларах - на 3 месяца доходность 1%, на 6 месяцев - 1%.

🇪🇺в евро - на 3 месяца доходность 1%, на 6 месяцев - 1%.

🏦 Вклады в Сбере:

🇷🇺 в рублях - на 3 месяца доходность 18%, на 6 месяцев - 14%.

🇺🇸в долларах - на 3 месяца доходность 1%, на 6 месяцев - 1%.

🇪🇺в евро - на 3 месяца доходность 1%, на 6 месяцев - 1%.

Также у банков есть накопительные счета, где можно снимать и пополнять без ограничений. Там в моменте ставка высокая, но ее могут снизить в любой момент, так у Тинькофф сейчас накопительный счет дает до 20% годовых, в ВТБ до 22% (счет Сейф), в Сбере до 10% (Промо Управляй с минимальной суммой в 30 000 руб).

Как мы видим, варианты пристроить деньги с доходностью от 16% есть, как на брокерском счете, так и на банковском. Лично я пользуюсь всеми вышеперечисленными инструментами. Также, если говорить про будущие доходности, то судя по КБД в лучшем случае можно рассчитывать на 12% годовых, рынок закладывает снижение ставки в ближайшей перспективе. Этим еще можно воспользоваться. зафиксировав доходность в среднесрочных или длинных ОФЗ. Напомню, следующее заседание ЦБ состоится 29.04.2022, где будут принимать решение по ставке.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💧Русгидро: тихая гавань кризисных времен?

Когда вокруг неопределенность и даже самые прибыльные в прошлом экспортеры оказываются под давлением, рискуя потерять часть рынков сбыта из-за санкций, инвесторы начинают искать истории, на которые кризис не окажет серьезного влияния. Сегодня мы постараемся разобраться, относится ли к таким историям Русгидро.

✅ Компанию выделяет из сектора электрогенерации сразу несколько факторов:

📌 Высокая доля низкоуглеродной генерации (81%), в основном за счет гидроэлектростанций;

📌 Нет материнских иностранных компаний, как у Энел и Юнипро, которые могут в текущих условиях свернуть российский бизнес;

📌 Нет сильной зависимости от ДПМ платежей, как у компаний из ГЭХ, например (ТГК-1, ОГК-2, Мосэнерго). Гидрогенерация сама по себе достаточно маржинальная, кроме того, Русгидро дополнительно получает деньги от государства напрямую через субсидии.

📌 По степени защищенности и диверсификации бизнеса ее можно сравнить только с ИнтерРао. Однако, Русгидро выгодно выделяется на ее фоне более щедрой дивидендной политикой.

💰 Что касается дивидендов, Русгидро платит 50% чистой прибыли. При этом выплаты ограничены снизу средним значением дивиденда за последние 3 года, что дает некоторую определенность. Кроме того, в 21 году произошло еще одно позитивное изменение - теперь неденежные списания не оказывают влияния на размер дивидендной базы.

За 2021 год компания заработала 42,1 млрд. рублей чистой прибыли. Убыток от обесценения основных средств - 32,8 млрд. рублей. Итого дивидендная база составляет около 75 млрд.руб. В пересчете на одну акцию это дает примерно 0,089 руб. дивиденда или 11,5% годовых, что не превышает уровень доходности среднесрочных ОФЗ.

❓Остается главный вопрос: заплатит ли Русгидро всю сумму и будет ли вообще эта выплата. Такие опасения совсем не беспочвенны, над бизнесом сейчас висит инициатива Минэнерго по поддержке генерирующих компаний, которая предполагает отмену дивидендов в пользу инвестпрограмм, а также допэмиссию в размере до 34,4 млрд. рублей.

📌 Доп. эмиссии могут стать новой проблемой для гос. компаний и новой проблемой для нас, как инвесторов, не каждый бизнес решится брать кредит под двузначную ставку, особенно в коммунальных секторах, где рентабельность относительно низкая. Для примера, рентабельность капитала (ROE) Русгидро в последние годы составляла в среднем 6-7%. В текущей ситуации доп. эмиссия выглядит неплохим решением для менеджмента по привлечению средств. И тут может возникнуть вопрос, а кто будет выкупать эти эмиссии? И тут яркий пример из прошлого - ВТБ, когда все выкупило государство и сейчас такая возможность тоже есть.

💰Долговая нагрузка сейчас не очень высокая, средняя ставка по займам составляет 8%. В 2022 году нужно будет рефинансировать 52 млрд. руб. Посмотрим, в каком формате это будет проходить.

ND/EBITDA = 1,1

Долгосрочно Русгидро смотрится достаточно интересно. Компания обладает целым рядом конкурентных преимуществ относительно сектора генерации. Единственное, что портит картину - это доп. эмиссии, обесценения и капексы на Дальнем Востоке. Кажется, что в текущих реалиях государство будет еще больше способствовать развитию энергосистемы Дальнего Востока, даже если это придется делать в ущерб дивидендам и акционерной стоимости. Возможно когда-то это принесет отдачу, но в моменте - это навес негатива.

📌У меня доля была не очень большая, я ее продал. Сейчас появляются более интересные и понятные истории, как в экспортерах, так и в других секторах. Все идеи я разбираю в нашем клубе, вчера как раз разбирали одну из них на онлайн встрече. Запись уже доступна.

#HYDR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Когда вокруг неопределенность и даже самые прибыльные в прошлом экспортеры оказываются под давлением, рискуя потерять часть рынков сбыта из-за санкций, инвесторы начинают искать истории, на которые кризис не окажет серьезного влияния. Сегодня мы постараемся разобраться, относится ли к таким историям Русгидро.

✅ Компанию выделяет из сектора электрогенерации сразу несколько факторов:

📌 Высокая доля низкоуглеродной генерации (81%), в основном за счет гидроэлектростанций;

📌 Нет материнских иностранных компаний, как у Энел и Юнипро, которые могут в текущих условиях свернуть российский бизнес;

📌 Нет сильной зависимости от ДПМ платежей, как у компаний из ГЭХ, например (ТГК-1, ОГК-2, Мосэнерго). Гидрогенерация сама по себе достаточно маржинальная, кроме того, Русгидро дополнительно получает деньги от государства напрямую через субсидии.

📌 По степени защищенности и диверсификации бизнеса ее можно сравнить только с ИнтерРао. Однако, Русгидро выгодно выделяется на ее фоне более щедрой дивидендной политикой.

💰 Что касается дивидендов, Русгидро платит 50% чистой прибыли. При этом выплаты ограничены снизу средним значением дивиденда за последние 3 года, что дает некоторую определенность. Кроме того, в 21 году произошло еще одно позитивное изменение - теперь неденежные списания не оказывают влияния на размер дивидендной базы.

За 2021 год компания заработала 42,1 млрд. рублей чистой прибыли. Убыток от обесценения основных средств - 32,8 млрд. рублей. Итого дивидендная база составляет около 75 млрд.руб. В пересчете на одну акцию это дает примерно 0,089 руб. дивиденда или 11,5% годовых, что не превышает уровень доходности среднесрочных ОФЗ.

❓Остается главный вопрос: заплатит ли Русгидро всю сумму и будет ли вообще эта выплата. Такие опасения совсем не беспочвенны, над бизнесом сейчас висит инициатива Минэнерго по поддержке генерирующих компаний, которая предполагает отмену дивидендов в пользу инвестпрограмм, а также допэмиссию в размере до 34,4 млрд. рублей.

📌 Доп. эмиссии могут стать новой проблемой для гос. компаний и новой проблемой для нас, как инвесторов, не каждый бизнес решится брать кредит под двузначную ставку, особенно в коммунальных секторах, где рентабельность относительно низкая. Для примера, рентабельность капитала (ROE) Русгидро в последние годы составляла в среднем 6-7%. В текущей ситуации доп. эмиссия выглядит неплохим решением для менеджмента по привлечению средств. И тут может возникнуть вопрос, а кто будет выкупать эти эмиссии? И тут яркий пример из прошлого - ВТБ, когда все выкупило государство и сейчас такая возможность тоже есть.

💰Долговая нагрузка сейчас не очень высокая, средняя ставка по займам составляет 8%. В 2022 году нужно будет рефинансировать 52 млрд. руб. Посмотрим, в каком формате это будет проходить.

ND/EBITDA = 1,1

Долгосрочно Русгидро смотрится достаточно интересно. Компания обладает целым рядом конкурентных преимуществ относительно сектора генерации. Единственное, что портит картину - это доп. эмиссии, обесценения и капексы на Дальнем Востоке. Кажется, что в текущих реалиях государство будет еще больше способствовать развитию энергосистемы Дальнего Востока, даже если это придется делать в ущерб дивидендам и акционерной стоимости. Возможно когда-то это принесет отдачу, но в моменте - это навес негатива.

📌У меня доля была не очень большая, я ее продал. Сейчас появляются более интересные и понятные истории, как в экспортерах, так и в других секторах. Все идеи я разбираю в нашем клубе, вчера как раз разбирали одну из них на онлайн встрече. Запись уже доступна.

#HYDR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

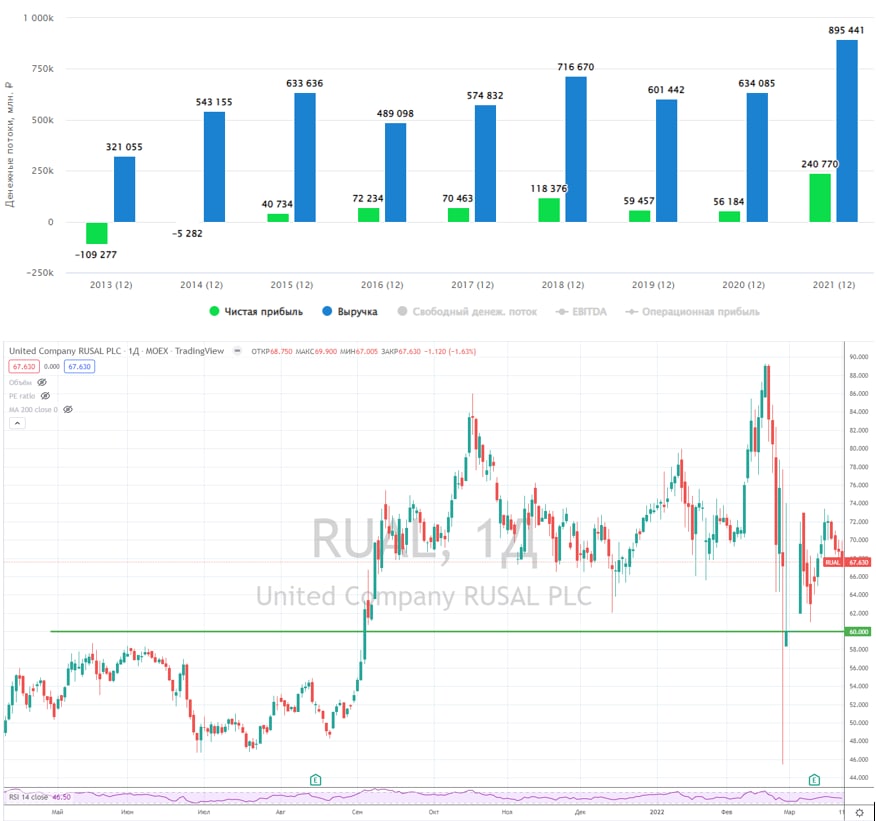

🚫 Сможет ли Русал эффективно работать в условиях санкций?

Русал - российский вертикально интегрированный производитель алюминия. В 2018 году компания попала под немилость со стороны США, в связи с чем были введены жесткие санкции, по аналогии с нашими банками (SDN Лист). Но затем санкции были сняты, после того, как Олег Дерипаска снизил свою долю в материнском холдинге EN+ (#ENPG), а сам холдинг добавил больше независимых иностранных директоров в состав менеджмента.

📌 Текущие санкции не затрагивают напрямую экспорт алюминия, но доставляют проблемы с логистикой и получением сырья.

❗️Главным ударом для компании стал запрет со стороны Австралии на экспорт глинозема (сырья для производства алюминия) в Россию. Австралия покрывала около 20% потребности Русала в глиноземе. Это достаточно значимая цифра.

📉 Также компания потеряла контроль над заводом Queensland Alumina Ltd, расположенном в Австралии. Ранее 20% этого предприятия принадлежало Русалу, а оставшиеся 80% австралийско-британскому майнинговому гиганту Rio Tinto. Теперь же завод полностью переходит под контроль Rio Tinto до того момента пока австралийские санкции не будут сняты.

📉 С начала марта приостановлена работа Николаевского глиноземного завода, расположенного на Украине, из-за логистических проблем в Черном море. В 2021 году данный завод произвел 1,8 млн. тонн глинозема, это около 22% всего объема.

📝 Менеджмент сообщает еще о нескольких возможных трудностях в своем пресс-релизе:

📌 Сложности с поставками оборудования могут привести к задержкам в реализации инвестиционных проектов.

📌 Регулирование цен на металлы на внутреннем рынке (уход от привязки к ценам на LME) может негативно сказаться на маржинальности компании (на Россию и СНГ приходится 27% продаж).

📌 Необходимость замены валютных обязательств рублевыми может привести к росту финансовых расходов из-за высокой ключевой ставки в России.

📊 Соотношение чистый долг/EBITDA по итогам 2021 года для Русала составило 1,64. На первый взгляд это достаточно комфортный показатель, который еще годом ранее был значительно выше. Чистый долг по сравнению с 2020 годом снизился на 14,6%. Основной же вклад в снижение показателя долговой нагрузки внес рост EBITDA более чем в 3 раза.

📊 Вообще 2021 год выдался для Русала крайне успешным. Выручка выросла на 40% в долларах, благодаря сопоставимому росту цен на алюминий, чистая прибыль в 1,5 млрд. $ также смотрится внушительно на фоне околонулевых значений 2020 года.

🧐 Котировки акций практически восстановились до уровней конца прошлого года. При условии сохранения текущих вводных, покупка Русала может быть оправдана, как ставка на продолжение сырьевого ралли, даже несмотря на суммарную потерю (надеюсь что временную) около 42% сырьевой базы. Однако, если западные страны решат ввести санкции на российский алюминий, то бизнесу будет трудно, Европа и США в сумме приносят половину выручки.

Лично я инвестирую в данный бизнес через материнскую компанию, EN+, которая больше подходит под мою стратегию и выглядит более консервативной.

#RUAL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Русал - российский вертикально интегрированный производитель алюминия. В 2018 году компания попала под немилость со стороны США, в связи с чем были введены жесткие санкции, по аналогии с нашими банками (SDN Лист). Но затем санкции были сняты, после того, как Олег Дерипаска снизил свою долю в материнском холдинге EN+ (#ENPG), а сам холдинг добавил больше независимых иностранных директоров в состав менеджмента.

📌 Текущие санкции не затрагивают напрямую экспорт алюминия, но доставляют проблемы с логистикой и получением сырья.

❗️Главным ударом для компании стал запрет со стороны Австралии на экспорт глинозема (сырья для производства алюминия) в Россию. Австралия покрывала около 20% потребности Русала в глиноземе. Это достаточно значимая цифра.

📉 Также компания потеряла контроль над заводом Queensland Alumina Ltd, расположенном в Австралии. Ранее 20% этого предприятия принадлежало Русалу, а оставшиеся 80% австралийско-британскому майнинговому гиганту Rio Tinto. Теперь же завод полностью переходит под контроль Rio Tinto до того момента пока австралийские санкции не будут сняты.

📉 С начала марта приостановлена работа Николаевского глиноземного завода, расположенного на Украине, из-за логистических проблем в Черном море. В 2021 году данный завод произвел 1,8 млн. тонн глинозема, это около 22% всего объема.

📝 Менеджмент сообщает еще о нескольких возможных трудностях в своем пресс-релизе:

📌 Сложности с поставками оборудования могут привести к задержкам в реализации инвестиционных проектов.

📌 Регулирование цен на металлы на внутреннем рынке (уход от привязки к ценам на LME) может негативно сказаться на маржинальности компании (на Россию и СНГ приходится 27% продаж).

📌 Необходимость замены валютных обязательств рублевыми может привести к росту финансовых расходов из-за высокой ключевой ставки в России.

📊 Соотношение чистый долг/EBITDA по итогам 2021 года для Русала составило 1,64. На первый взгляд это достаточно комфортный показатель, который еще годом ранее был значительно выше. Чистый долг по сравнению с 2020 годом снизился на 14,6%. Основной же вклад в снижение показателя долговой нагрузки внес рост EBITDA более чем в 3 раза.

📊 Вообще 2021 год выдался для Русала крайне успешным. Выручка выросла на 40% в долларах, благодаря сопоставимому росту цен на алюминий, чистая прибыль в 1,5 млрд. $ также смотрится внушительно на фоне околонулевых значений 2020 года.

🧐 Котировки акций практически восстановились до уровней конца прошлого года. При условии сохранения текущих вводных, покупка Русала может быть оправдана, как ставка на продолжение сырьевого ралли, даже несмотря на суммарную потерю (надеюсь что временную) около 42% сырьевой базы. Однако, если западные страны решат ввести санкции на российский алюминий, то бизнесу будет трудно, Европа и США в сумме приносят половину выручки.

Лично я инвестирую в данный бизнес через материнскую компанию, EN+, которая больше подходит под мою стратегию и выглядит более консервативной.

#RUAL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Audio

🤔Как принимать решения об инвестировании в российских сырьевиков?

Вчера провели интересный эфир с каналом "Газпромбанк Инвестиции", обсудили рынок российского сырья, преимущества и недостатки ряда наших компаний.

Затронули такие темы, как:

📌 финансовые показатели ликвидности и прогнозы по выручке;

📌 рынки сбыта — потерянные, приобретенные и возможные;

📌 зависимость компании от положения дел конкурентов;

📌 себестоимость производства, его зависимость от различных факторов, в том числе оборудования и инфраструктуры.

🎧 Прикладываю запись эфира.

Вчера провели интересный эфир с каналом "Газпромбанк Инвестиции", обсудили рынок российского сырья, преимущества и недостатки ряда наших компаний.

Затронули такие темы, как:

📌 финансовые показатели ликвидности и прогнозы по выручке;

📌 рынки сбыта — потерянные, приобретенные и возможные;

📌 зависимость компании от положения дел конкурентов;

📌 себестоимость производства, его зависимость от различных факторов, в том числе оборудования и инфраструктуры.

🎧 Прикладываю запись эфира.

🍷 Белуга: операционный отчет за 1 квартал 2022 вселяет уверенность в будущем

Белуга - российская компания, производящая алкогольную продукцию, которая работает одновременно по нескольким направлениям:

✔️ Производит алкоголь и продает его на внутреннем рынке (как через собственную сеть "Винлаб", так и через сторонних ритейлеров).

✔️Экспортирует алкоголь в страны ближнего и дальнего зарубежья.

✔️ Импортирует иностранный алкоголь для продажи в России.

Итоги первого полугодия мы подробно разобрали в прошлом посте, сейчас поговорим об операционных результатах за 1 кв. 2022 года.

📈 Итоги квартала оказались сильными, общие отгрузки продукции увеличились на 25,1% г/г. Отгрузки продукции собственного производства выросли на 21,6% г/г.

📈 Международные направления также показали отличную динамику. Отгрузки импортных брендов увеличились на целых 45,9%. И даже экспортное направление, несмотря на все события конца февраля, показало рост на 17,2%.

📈 Объем продаж в магазинах "Винлаб" вырос на 52%. Таких темпов удается достигать благодаря одновременному росту числа магазинов, среднего чека и трафика.

💰В дополнение к сильному отчету совет директоров Белуги рекомендовал к выплате финальные дивиденды по итогам 2021 года в размере 47,24 рублей на акцию. По текущей цене (2650 руб.) это дает примерно 1,8% доходности. А с учетом ранее выплаченных промежуточных дивидендов (72,76 руб.), годовая ДД получается около 4,5%.

📉 Однако не будем слишком забегать вперед. Первый квартал лишь частично затронул кризисный отрезок времени. Следующий квартал в этом плане должен быть более показательным. И Белуга, несмотря на все ее сильные стороны, так или иначе испытает на себе определенные трудности. Менеджмент уже намекает на то, что темпы роста в 2022 году замедлятся, из-за отказа ряда западных стран от алкогольной продукции РФ, проблем в логистике и роста курса доллара, влияющему на цену импорта.

📝 Председатель правления Белуги Александр Мечетин в пресс-релизе достаточно подробно описал возможные сложности и риски, а также варианты их решения.

➡️ По итогам 2022 года ожидается снижение экспортных продаж на 10-20% относительно 2021 года. Спад будет обусловлен отказами от сотрудничества со стороны некоторых торговых точек в Европе, а также алкогольного эмбарго со стороны США. В 2021 году на США пришлось 14% экспортных продаж, а на Европу 28%. Компания уже ищет новые точки сбыта на рынках Ближнего Востока, Азии и Латинской Америки.

⬅️ Что касается импорта, то компания отмечает, что большинство иностранных партнеров продолжает поставки и настроена на долгосрочное сотрудничество. На случай реализации более негативных сценариев, на первое время запасов хватит. На долгосрочную же перспективу рассматриваются возможности по замене импортных напитков продуктами собственного производства.

💰Долговая нагрузка пока в пределах нормы, основная часть кредитов по фиксированной ставке, что нивелирует влияние резкого роста ключевой ставки в начале года.

ND/EBITDA = 1,3

EV/EBITDA = 5,3 (средняя за 5 лет - 5,7)

P/E = 10,7 (средняя за 5 лет - 14,3)

🧐 По мультипликаторам компания выглядит дешево, но для текущей ситуации эта оценка более-менее справедливая и дисконта нет. Пока сложно оценить как сильно изменится бизнес модель компании в новых условиях и получится ли быстро переориентировать экспорт из тех стран, который отказались от ее продукции. Я пока просто удерживаю ту позицию, что набирал ранее, докупать в моменте не планирую. Думаю, что стоит дождаться отчетов за 2 и 3 квартал, чтобы оценить влияние санкций в полной мере и нарушение логистических цепочек

#BELU

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Белуга - российская компания, производящая алкогольную продукцию, которая работает одновременно по нескольким направлениям:

✔️ Производит алкоголь и продает его на внутреннем рынке (как через собственную сеть "Винлаб", так и через сторонних ритейлеров).

✔️Экспортирует алкоголь в страны ближнего и дальнего зарубежья.

✔️ Импортирует иностранный алкоголь для продажи в России.

Итоги первого полугодия мы подробно разобрали в прошлом посте, сейчас поговорим об операционных результатах за 1 кв. 2022 года.

📈 Итоги квартала оказались сильными, общие отгрузки продукции увеличились на 25,1% г/г. Отгрузки продукции собственного производства выросли на 21,6% г/г.

📈 Международные направления также показали отличную динамику. Отгрузки импортных брендов увеличились на целых 45,9%. И даже экспортное направление, несмотря на все события конца февраля, показало рост на 17,2%.

📈 Объем продаж в магазинах "Винлаб" вырос на 52%. Таких темпов удается достигать благодаря одновременному росту числа магазинов, среднего чека и трафика.

💰В дополнение к сильному отчету совет директоров Белуги рекомендовал к выплате финальные дивиденды по итогам 2021 года в размере 47,24 рублей на акцию. По текущей цене (2650 руб.) это дает примерно 1,8% доходности. А с учетом ранее выплаченных промежуточных дивидендов (72,76 руб.), годовая ДД получается около 4,5%.

📉 Однако не будем слишком забегать вперед. Первый квартал лишь частично затронул кризисный отрезок времени. Следующий квартал в этом плане должен быть более показательным. И Белуга, несмотря на все ее сильные стороны, так или иначе испытает на себе определенные трудности. Менеджмент уже намекает на то, что темпы роста в 2022 году замедлятся, из-за отказа ряда западных стран от алкогольной продукции РФ, проблем в логистике и роста курса доллара, влияющему на цену импорта.

📝 Председатель правления Белуги Александр Мечетин в пресс-релизе достаточно подробно описал возможные сложности и риски, а также варианты их решения.

➡️ По итогам 2022 года ожидается снижение экспортных продаж на 10-20% относительно 2021 года. Спад будет обусловлен отказами от сотрудничества со стороны некоторых торговых точек в Европе, а также алкогольного эмбарго со стороны США. В 2021 году на США пришлось 14% экспортных продаж, а на Европу 28%. Компания уже ищет новые точки сбыта на рынках Ближнего Востока, Азии и Латинской Америки.

⬅️ Что касается импорта, то компания отмечает, что большинство иностранных партнеров продолжает поставки и настроена на долгосрочное сотрудничество. На случай реализации более негативных сценариев, на первое время запасов хватит. На долгосрочную же перспективу рассматриваются возможности по замене импортных напитков продуктами собственного производства.

💰Долговая нагрузка пока в пределах нормы, основная часть кредитов по фиксированной ставке, что нивелирует влияние резкого роста ключевой ставки в начале года.

ND/EBITDA = 1,3

EV/EBITDA = 5,3 (средняя за 5 лет - 5,7)

P/E = 10,7 (средняя за 5 лет - 14,3)

🧐 По мультипликаторам компания выглядит дешево, но для текущей ситуации эта оценка более-менее справедливая и дисконта нет. Пока сложно оценить как сильно изменится бизнес модель компании в новых условиях и получится ли быстро переориентировать экспорт из тех стран, который отказались от ее продукции. Я пока просто удерживаю ту позицию, что набирал ранее, докупать в моменте не планирую. Думаю, что стоит дождаться отчетов за 2 и 3 квартал, чтобы оценить влияние санкций в полной мере и нарушение логистических цепочек

#BELU

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

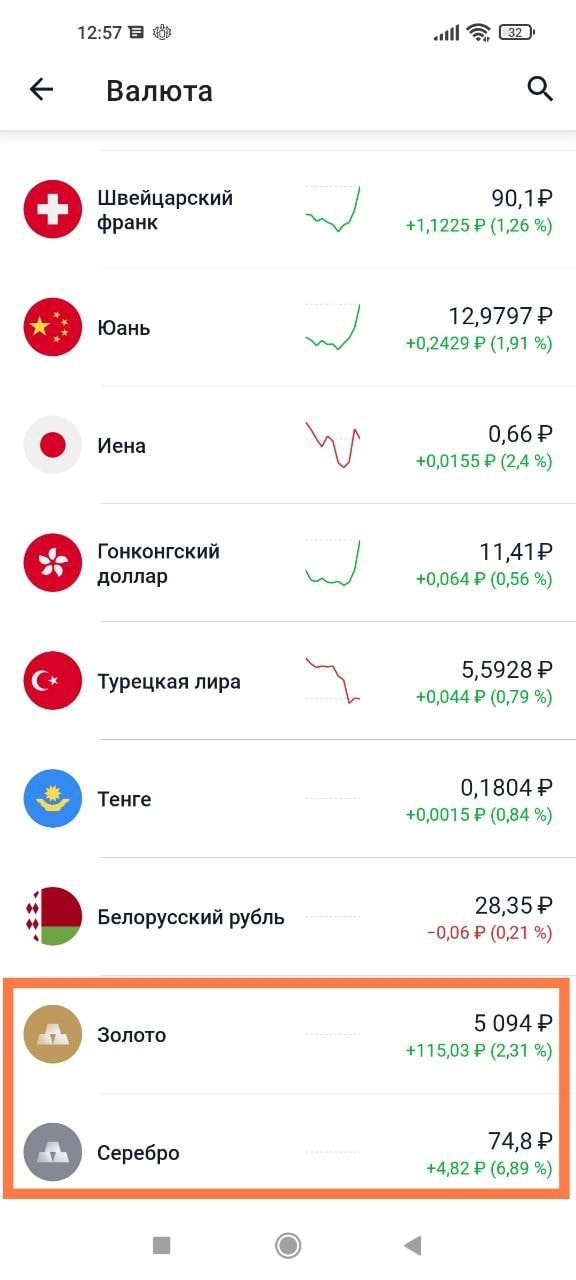

🥇🥈Теперь золото и серебро на бирже можно купить через брокера Тинькофф

Раньше такую возможность давал только брокер Открытие. Надеюсь, что и другие крупные представители сектора скоро откроют доступ к торгам своим клиентам. Отличная альтернатива для ETF и БПИФ, где не надо платить дополнительных комиссий.

✅Плюсы:

✔️ Низкие спреды (разница между ценой покупки и продажи), в отличие от банков.

✔️ Высокая ликвидность, можно в любой момент купить и продать на сотни тысяч, а иногда и миллионы рублей.

✔️ Минимальный лот - 1 грамм для золота и 100 грамм для серебра.

✔️ Все торги проходят в рублях, а золото хранится на территории РФ, что важно для нынешней ситуации.

❌Минусы:

Серьезных минусов для данных инструментов пока не обнаружил, за исключением недостатков инвестирования в данные металлы в принципе. Бывают затяжные боковики и снижения цен, это нужно учитывать в рамках инвестиционной стратегии.

📝Цитата из пресс-релиза Мосбиржи:

"Сделки с золотом и серебром на Московской бирже заключаются в российских рублях за грамм драгоценного металла. Купленные активы зачисляются на счет клиента, при этом физически находятся в специальном хранилище Национального клирингового центра (НКЦ), входящего в Группу "Московская Биржа". НКЦ также выполняет функции центрального контрагента по сделкам, что гарантирует надежность торгов и расчетов."

Новые инструменты доступны в разделе "Валюта".

Подробнее про инвестиции в золото мы говорили в этом посте.

#GLDRUB #SLVRUB

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Раньше такую возможность давал только брокер Открытие. Надеюсь, что и другие крупные представители сектора скоро откроют доступ к торгам своим клиентам. Отличная альтернатива для ETF и БПИФ, где не надо платить дополнительных комиссий.

✅Плюсы:

✔️ Низкие спреды (разница между ценой покупки и продажи), в отличие от банков.

✔️ Высокая ликвидность, можно в любой момент купить и продать на сотни тысяч, а иногда и миллионы рублей.

✔️ Минимальный лот - 1 грамм для золота и 100 грамм для серебра.

✔️ Все торги проходят в рублях, а золото хранится на территории РФ, что важно для нынешней ситуации.

❌Минусы:

Серьезных минусов для данных инструментов пока не обнаружил, за исключением недостатков инвестирования в данные металлы в принципе. Бывают затяжные боковики и снижения цен, это нужно учитывать в рамках инвестиционной стратегии.

📝Цитата из пресс-релиза Мосбиржи:

"Сделки с золотом и серебром на Московской бирже заключаются в российских рублях за грамм драгоценного металла. Купленные активы зачисляются на счет клиента, при этом физически находятся в специальном хранилище Национального клирингового центра (НКЦ), входящего в Группу "Московская Биржа". НКЦ также выполняет функции центрального контрагента по сделкам, что гарантирует надежность торгов и расчетов."

Новые инструменты доступны в разделе "Валюта".