Новый поворот в ФСК-ЕЭС

Как вы думаете, какой основной навык инвестора? Пока оставим вопрос открытым, отвечу на него чуть ниже. В июне я писал пост о том, что долгосрочная идея в данной компании не реализуется и появился серьезный антидрайвер в виде больших инвестиций в БАМ и Трансиб. В качестве бонуса прикладываю (из архива закрытого клуба) апрельское видео с более подробным разбором ситуации в ФСК на тот момент.

Прошло 3 месяца и концепция изменилась, мы подробно текущую идею вчера разобрали в нашем клубе. Присоединяйтесь, если вы еще не там, очень много полезного контента из первоисточников и подается горяченьким.

Основной навык инвестора - уметь быстро переобуваться, когда меняется фундаментальная картина и ситуация в компании. Вышла интересная новость о том, что в Россетях планируют дивиденды включить в тариф. Эта идея не нова, но пока реализации не нашла, в этот раз уже зашли в правительстве достаточно далеко, что увеличивает шансы на позитивный исход.

Не вижу смысла разбирать здесь вышедший отчет, данная компания настолько предсказуемая, что мы уже можем прикинуть на коленке итоги всего года и там не сильно что-то поменяется по отношению в 2020 году, который мы разбирали здесь.

А вы держите данную компанию?

#FEES #RSTI #RSTIp

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Как вы думаете, какой основной навык инвестора? Пока оставим вопрос открытым, отвечу на него чуть ниже. В июне я писал пост о том, что долгосрочная идея в данной компании не реализуется и появился серьезный антидрайвер в виде больших инвестиций в БАМ и Трансиб. В качестве бонуса прикладываю (из архива закрытого клуба) апрельское видео с более подробным разбором ситуации в ФСК на тот момент.

Прошло 3 месяца и концепция изменилась, мы подробно текущую идею вчера разобрали в нашем клубе. Присоединяйтесь, если вы еще не там, очень много полезного контента из первоисточников и подается горяченьким.

Основной навык инвестора - уметь быстро переобуваться, когда меняется фундаментальная картина и ситуация в компании. Вышла интересная новость о том, что в Россетях планируют дивиденды включить в тариф. Эта идея не нова, но пока реализации не нашла, в этот раз уже зашли в правительстве достаточно далеко, что увеличивает шансы на позитивный исход.

Не вижу смысла разбирать здесь вышедший отчет, данная компания настолько предсказуемая, что мы уже можем прикинуть на коленке итоги всего года и там не сильно что-то поменяется по отношению в 2020 году, который мы разбирали здесь.

А вы держите данную компанию?

#FEES #RSTI #RSTIp

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Текущая рыночная ситуация 06.04

⚡️ РАО ЕЭС возвращается?

🤯 В конце прошлой недели вышла новость, масштабы которой нам еще предстоит оценить. Российский электросетевой сектор в ближайшем будущем ожидает серьезная трансформация. По крайней мере с акционерной точки зрения.

😢 На рынке уже давно ходил слух о возможном объединении сетевых компаний под крылом материнского холдинга Россети #RSTI и последующем переходе на единую акцию. Будем объективны, идея с приватизацией МРСК провалилась, цель так и не была достигнута, многие представители сектора так и остались неэффективными и убыточными.

❗️И вот время пришло, 15 июля было принято решение об объединении Россетей и ФСК ЕЭС #FEES, но объединение пройдет не так, как предполагалось ранее. Россети будут присоединены к ФСК, которая в сентябре проведет допэмиссию с последующей конвертацией акций Россетей. Помимо этого в состав ФСК войдут еще несколько магистральных сетевых активов из Томска, Кубани и Дальнего Востока. На первый взгляд такая схема может показаться странной, но логика в этом есть. ФСК - это компания, владеющая электросетями и ведущая реальную операционную деятельность, в то время, как Россети это просто холдинг, распределяющий денежные потоки между своими дочками. В результате присоединения холдинг будет ликвидирован и мы получим мамонта, контролирующего операционную деятельность большинства электросетей в стране.

🧮 Коэффициенты конвертации пока точно неизвестны, но по логике все должно пройти, исходя из рыночной стоимости акций. Миноритарные акционеры, не желающие участвовать в конвертации, могут воспользоваться опцией выкупа, который пройдет по следующим ценам: 9,04 копейки за акцию ФСК, за обыкновенные и привилегированные акции Россетей 0,6058 и 1,273 руб. соответственно.

🧐 Для чего на самом деле был запущен процесс консолидации?

📌 Финансирование больших капитальных затрат (подробно разбирали в декабрьском посте). Более крупной и единой структуре будет проще привлекать средства, как изнутри (за счет денежного потока от магистральных сетей и отдельных МРСК), так и через займы. Для понимания расходов, напомню, одна программа расширения инфраструктуры БАМ и Транссиба обойдется более, чем в 200 млрд. рублей, а также еще некоторые территории придется присоединять после окончания СВО. В перспективе можем увидеть возможное присоединение Дальнего Востока к единой энергосистеме, что тоже потребует крупных вложений.

📌 Возможно, объединение Россетей и ФСК - это только первый шаг к полной консолидации электросетевого комплекса. Не исключено, что на следующем этапе будут конвертированы все миноритарные пакеты распределительных компаний. А на рынке останется одна объединенная сетевая компания - централизованный и равноправный оператор для всех сетей.

❓Что делать акционерам ФСК, Россетей и других сетевых компаний?

До сих пор холдинг (Россети) выкачивал из эффективных дочек (МРСК, ФСК, Ленэнерго) денежные потоки через дивиденды и направлял их в низкоэффективные. В случае консолидации всего сектора необходимость в высоких дивидендах пропадет, да и эффективность сильно снизится из-за консолидации. Сильно хуже скорее всего не будет, но и перспектив пока не видно у такой структуры.

❗️А вот акционеров распределительных сетевых компаний, особенно эффективных (Россети Центра и Приволжья, Ленэнерго) эти события заставляют задуматься. Ведь если дело закончится полным объединением всего сектора, на выходе мы получим нечто усредненное с точки зрения финансовой эффективности. Лично я вышел полностью из позиций в данном секторе, о чем подробно писал вчера утром в закрытом канале, пока идей здесь интересных не вижу, только спекуляции имеют место быть.

#FEES, #RSTI, #RSTIP, #LSNGP, #MRKP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🤯 В конце прошлой недели вышла новость, масштабы которой нам еще предстоит оценить. Российский электросетевой сектор в ближайшем будущем ожидает серьезная трансформация. По крайней мере с акционерной точки зрения.

😢 На рынке уже давно ходил слух о возможном объединении сетевых компаний под крылом материнского холдинга Россети #RSTI и последующем переходе на единую акцию. Будем объективны, идея с приватизацией МРСК провалилась, цель так и не была достигнута, многие представители сектора так и остались неэффективными и убыточными.

❗️И вот время пришло, 15 июля было принято решение об объединении Россетей и ФСК ЕЭС #FEES, но объединение пройдет не так, как предполагалось ранее. Россети будут присоединены к ФСК, которая в сентябре проведет допэмиссию с последующей конвертацией акций Россетей. Помимо этого в состав ФСК войдут еще несколько магистральных сетевых активов из Томска, Кубани и Дальнего Востока. На первый взгляд такая схема может показаться странной, но логика в этом есть. ФСК - это компания, владеющая электросетями и ведущая реальную операционную деятельность, в то время, как Россети это просто холдинг, распределяющий денежные потоки между своими дочками. В результате присоединения холдинг будет ликвидирован и мы получим мамонта, контролирующего операционную деятельность большинства электросетей в стране.

🧮 Коэффициенты конвертации пока точно неизвестны, но по логике все должно пройти, исходя из рыночной стоимости акций. Миноритарные акционеры, не желающие участвовать в конвертации, могут воспользоваться опцией выкупа, который пройдет по следующим ценам: 9,04 копейки за акцию ФСК, за обыкновенные и привилегированные акции Россетей 0,6058 и 1,273 руб. соответственно.

🧐 Для чего на самом деле был запущен процесс консолидации?

📌 Финансирование больших капитальных затрат (подробно разбирали в декабрьском посте). Более крупной и единой структуре будет проще привлекать средства, как изнутри (за счет денежного потока от магистральных сетей и отдельных МРСК), так и через займы. Для понимания расходов, напомню, одна программа расширения инфраструктуры БАМ и Транссиба обойдется более, чем в 200 млрд. рублей, а также еще некоторые территории придется присоединять после окончания СВО. В перспективе можем увидеть возможное присоединение Дальнего Востока к единой энергосистеме, что тоже потребует крупных вложений.

📌 Возможно, объединение Россетей и ФСК - это только первый шаг к полной консолидации электросетевого комплекса. Не исключено, что на следующем этапе будут конвертированы все миноритарные пакеты распределительных компаний. А на рынке останется одна объединенная сетевая компания - централизованный и равноправный оператор для всех сетей.

❓Что делать акционерам ФСК, Россетей и других сетевых компаний?

До сих пор холдинг (Россети) выкачивал из эффективных дочек (МРСК, ФСК, Ленэнерго) денежные потоки через дивиденды и направлял их в низкоэффективные. В случае консолидации всего сектора необходимость в высоких дивидендах пропадет, да и эффективность сильно снизится из-за консолидации. Сильно хуже скорее всего не будет, но и перспектив пока не видно у такой структуры.

❗️А вот акционеров распределительных сетевых компаний, особенно эффективных (Россети Центра и Приволжья, Ленэнерго) эти события заставляют задуматься. Ведь если дело закончится полным объединением всего сектора, на выходе мы получим нечто усредненное с точки зрения финансовой эффективности. Лично я вышел полностью из позиций в данном секторе, о чем подробно писал вчера утром в закрытом канале, пока идей здесь интересных не вижу, только спекуляции имеют место быть.

#FEES, #RSTI, #RSTIP, #LSNGP, #MRKP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚡️ Ленэнерго: осталась ли надежда на будущее?

В прошлом месяце мы разбирали историю, связанную с объединением Россетей #RSTI и ФСК ЕЭС #FEES, а также прикидывали дальнейшие перспективы для акционеров этих компаний (которые пока в лучшем случае можно назвать туманными). Новость об объединении косвенно затронула и другие сетевые компаний, особенно Ленэнерго, префы которой в моменте обвалились более чем на 20%. Инвесторов напугала перспектива перехода на единую акцию объединенной сетевой компании. Сейчас, когда паника прошла, акции постепенно восстанавливаются, самое время оценить эту историю без лишних эмоций.

🧮 Отчет за первое полугодие

💰Финансовые результаты Ленэнерго можно назвать стабильными, но с небольшим снижением. Выручка снизилась на 0,9% г/г, а чистая прибыль на 8,6% г/г. За полугодие компания заработала 11,05 рублей дивидендов на одну привилегированную акцию. Если динамика ЧП сохранится во втором полугодии, то по итогам года можно ожидать выплату около 19,5 рублей. К текущей цене акции это примерно 15% форвардной доходности, цифра немаленькая, но инвесторы закладывают риски возможного недружественного присоединения.

🧐 Что в итоге?

👍 С одной стороны мы имеем очень хорошую форвардную дивидендную доходность, высокую вероятность выплаты (дивиденды на префы закреплены в уставе), а также некоторую стабильность финансовых показателей (из которых в том числе и рассчитываются дивиденды, как 10% ЧП по РСБУ).

👎 С другой стороны риск негативного развития истории с консолидацией всего сетевого комплекса. При таком сценарии префы Ленэнерго могут стоить сильно дешевле, так как после конвертации их усреднят с целым набором региональных сетевых компаний гораздо худшего качества. Или же выкупят по низкой цене.

❗️Но не стоит относиться к истории с объединением сетей, как к свершившемуся факту. Пока что речь идет лишь о слиянии Россетей и ФСК с целью проведения капитальных затрат по расширению инфраструктуры БАМ и Транссиба на востоке и, возможно, присоединения новых территорий. Не исключено, что на этом все и закончится, а региональные сети в итоге не войдут в дальнейшие планы. Или войдут, но очень нескоро.

⛔️ Помимо этого, была давняя история с долгом со стороны Ленинградской области за сглаживание тарифов. Не буду повторяться, описывал ситуацию в прошлом году. Я ожидал того, что долг в 17,4 млрд. руб. будет выплачен в полном объеме, что могло бы сулить нам экстра дивиденд. Но в феврале 2022 года между сторонами было подписано мировое соглашение, а сумма снижена до 10 млрд. руб. Но потом это мировое соглашение было оспорено со стороны ЛОЭСК... В общем, деньги, видимо, до компании дойдут еще очень нескоро, если вообще дойдут.

💼 Посмотрим, чье кунг-фу окажется сильнее, около 30% префов Ленэнерго находится во владении Комитета имущественных отношений Санкт-Петербурга (по сути местных чиновников). Наверняка, эти ребята не согласятся так просто расстаться с акциями по низким ценам или невыгодно их обменять, а также пустить судебные дела на самотек.

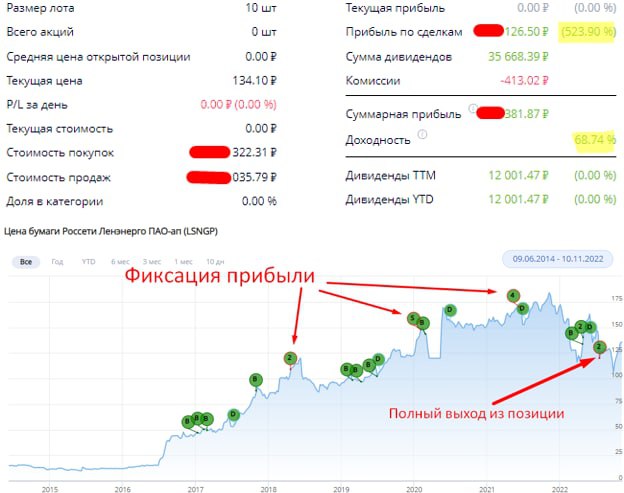

🧰 Для меня лично данная история закончена, во всяком случае сейчас. Жаль расставаться с такими активами, удерживал с 2017 года, время от времени сокращая позицию, забирая прибыль. Но рано или поздно приходится что-то менять, мне компания принесла около 70% годовых, за что ей весьма признателен. Ниже скрин всех исторических сделок (B - покупка, D- выплата дивидендов, S в красном кружочке - продажа / частичная фиксация). В режиме онлайн за моими сделками можно следить здесь.

#LSNGP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В прошлом месяце мы разбирали историю, связанную с объединением Россетей #RSTI и ФСК ЕЭС #FEES, а также прикидывали дальнейшие перспективы для акционеров этих компаний (которые пока в лучшем случае можно назвать туманными). Новость об объединении косвенно затронула и другие сетевые компаний, особенно Ленэнерго, префы которой в моменте обвалились более чем на 20%. Инвесторов напугала перспектива перехода на единую акцию объединенной сетевой компании. Сейчас, когда паника прошла, акции постепенно восстанавливаются, самое время оценить эту историю без лишних эмоций.

🧮 Отчет за первое полугодие

💰Финансовые результаты Ленэнерго можно назвать стабильными, но с небольшим снижением. Выручка снизилась на 0,9% г/г, а чистая прибыль на 8,6% г/г. За полугодие компания заработала 11,05 рублей дивидендов на одну привилегированную акцию. Если динамика ЧП сохранится во втором полугодии, то по итогам года можно ожидать выплату около 19,5 рублей. К текущей цене акции это примерно 15% форвардной доходности, цифра немаленькая, но инвесторы закладывают риски возможного недружественного присоединения.

🧐 Что в итоге?

👍 С одной стороны мы имеем очень хорошую форвардную дивидендную доходность, высокую вероятность выплаты (дивиденды на префы закреплены в уставе), а также некоторую стабильность финансовых показателей (из которых в том числе и рассчитываются дивиденды, как 10% ЧП по РСБУ).

👎 С другой стороны риск негативного развития истории с консолидацией всего сетевого комплекса. При таком сценарии префы Ленэнерго могут стоить сильно дешевле, так как после конвертации их усреднят с целым набором региональных сетевых компаний гораздо худшего качества. Или же выкупят по низкой цене.

❗️Но не стоит относиться к истории с объединением сетей, как к свершившемуся факту. Пока что речь идет лишь о слиянии Россетей и ФСК с целью проведения капитальных затрат по расширению инфраструктуры БАМ и Транссиба на востоке и, возможно, присоединения новых территорий. Не исключено, что на этом все и закончится, а региональные сети в итоге не войдут в дальнейшие планы. Или войдут, но очень нескоро.

⛔️ Помимо этого, была давняя история с долгом со стороны Ленинградской области за сглаживание тарифов. Не буду повторяться, описывал ситуацию в прошлом году. Я ожидал того, что долг в 17,4 млрд. руб. будет выплачен в полном объеме, что могло бы сулить нам экстра дивиденд. Но в феврале 2022 года между сторонами было подписано мировое соглашение, а сумма снижена до 10 млрд. руб. Но потом это мировое соглашение было оспорено со стороны ЛОЭСК... В общем, деньги, видимо, до компании дойдут еще очень нескоро, если вообще дойдут.

💼 Посмотрим, чье кунг-фу окажется сильнее, около 30% префов Ленэнерго находится во владении Комитета имущественных отношений Санкт-Петербурга (по сути местных чиновников). Наверняка, эти ребята не согласятся так просто расстаться с акциями по низким ценам или невыгодно их обменять, а также пустить судебные дела на самотек.

🧰 Для меня лично данная история закончена, во всяком случае сейчас. Жаль расставаться с такими активами, удерживал с 2017 года, время от времени сокращая позицию, забирая прибыль. Но рано или поздно приходится что-то менять, мне компания принесла около 70% годовых, за что ей весьма признателен. Ниже скрин всех исторических сделок (B - покупка, D- выплата дивидендов, S в красном кружочке - продажа / частичная фиксация). В режиме онлайн за моими сделками можно следить здесь.

#LSNGP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚡️Ностальгия по Ленэнерго

Старая добрая "Ленка" выпустила отчет по итогам 9 месяцев (РСБУ), предлагаю с него и начать.

📉 Полезный отпуск электроэнергии сократился на 0,2% г/г. Присоединенная мощность демонстрирует слабую динамику, прибавив всего 7% г/г, что даже ниже уровня официальной инфляции.

📉 Финансовые результаты тоже достаточно слабые, выручка выросла всего на 0,2% г/г, EBITDA сократилась на 0,7%г/г, а чистая прибыль и вовсе упала на 9,1% г/г. Причиной такой динамики стал рост резервов на обесценение, чем часто славятся различные МРСК.

📈 Есть несколько позитивных моментов, компания продолжает снижать долговую нагрузку, чистый долг опустился до уровня 9,5 млрд. руб., а отношение ND/EBITDA = 0,22, что в пределах нормы.

📈 Также есть небольшой вклад в будущий рост финансовых показателей на фоне увеличения количества заявок на тех. присоединение на 54% г/г. Это самый рентабельный вид бизнеса, потому что за все платит потребитель, компания фактически издержек не несет.

🧰 Я долгое время являлся акционером данной компании, за что безусловно ей благодарен. Последние годы ждал разрешения вопроса с выплатой долга от Ленинградской области по старой теме со сглаживанием тарифов, но воз и ныне там.

⏳ После того, как была озвучена сделка по приобретению Россетей (#RSTI #RSTI) со стороны ФСК (#FEES), я свою позицию в Ленэнерго продал. Теперь время работает против данного бизнеса и его скорее всего тоже будут консолидировать в единый холдинг.

🥹 Но если раньше у меня были только домыслы относительно такого хода, то сейчас появляются первые признаки возможной реорганизации. На заседании совета директоров от 2 ноября было вынесено на повестку решение выплатить промежуточные дивиденды по итогам 9 месяцев, хотя раньше платили всегда по итогам года.

❗️ ВОСА состоится 14 ноября, на котором акционеры должны будут принять решение по выплате за 9 месяцев. Ждем этого события. А самое главное, какова причина выплаты заранее? Ленэнерго не тот бизнес, где заботятся о капитализации и миноритариях. Возможно это как-то связано с выводом средств перед сделкой M&A с ФСК ЕЭС.

💰Если говорить про возможный размер дивидендов, то он определяется в соответствии с Уставом. За 9 месяцев заработали 15,8 руб. на преф, что дает около 11,8% годовых. За 4 квартал скорее всего еще заработают около 4 рублей, если не будет никаких списаний. Таким образом, по итогам года можно ожидать суммарную выплату в 19,5-20 руб, что к текущей цене дает ДД в 15% годовых.

📌Кому-то это может показаться интересным кейсом, но лично я бы пока не рискнул заходить в эти акции. Держать текущую позицию или нет каждый решаем сам, в зависимости от стратегии. Для меня риски превысили потенциальную доходность, поэтому я свою долю продал, особенно с учетом того, что доходность была существенная.

#LSNGP #LSNG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Старая добрая "Ленка" выпустила отчет по итогам 9 месяцев (РСБУ), предлагаю с него и начать.

📉 Полезный отпуск электроэнергии сократился на 0,2% г/г. Присоединенная мощность демонстрирует слабую динамику, прибавив всего 7% г/г, что даже ниже уровня официальной инфляции.

📉 Финансовые результаты тоже достаточно слабые, выручка выросла всего на 0,2% г/г, EBITDA сократилась на 0,7%г/г, а чистая прибыль и вовсе упала на 9,1% г/г. Причиной такой динамики стал рост резервов на обесценение, чем часто славятся различные МРСК.

📈 Есть несколько позитивных моментов, компания продолжает снижать долговую нагрузку, чистый долг опустился до уровня 9,5 млрд. руб., а отношение ND/EBITDA = 0,22, что в пределах нормы.

📈 Также есть небольшой вклад в будущий рост финансовых показателей на фоне увеличения количества заявок на тех. присоединение на 54% г/г. Это самый рентабельный вид бизнеса, потому что за все платит потребитель, компания фактически издержек не несет.

🧰 Я долгое время являлся акционером данной компании, за что безусловно ей благодарен. Последние годы ждал разрешения вопроса с выплатой долга от Ленинградской области по старой теме со сглаживанием тарифов, но воз и ныне там.

⏳ После того, как была озвучена сделка по приобретению Россетей (#RSTI #RSTI) со стороны ФСК (#FEES), я свою позицию в Ленэнерго продал. Теперь время работает против данного бизнеса и его скорее всего тоже будут консолидировать в единый холдинг.

🥹 Но если раньше у меня были только домыслы относительно такого хода, то сейчас появляются первые признаки возможной реорганизации. На заседании совета директоров от 2 ноября было вынесено на повестку решение выплатить промежуточные дивиденды по итогам 9 месяцев, хотя раньше платили всегда по итогам года.

❗️ ВОСА состоится 14 ноября, на котором акционеры должны будут принять решение по выплате за 9 месяцев. Ждем этого события. А самое главное, какова причина выплаты заранее? Ленэнерго не тот бизнес, где заботятся о капитализации и миноритариях. Возможно это как-то связано с выводом средств перед сделкой M&A с ФСК ЕЭС.

💰Если говорить про возможный размер дивидендов, то он определяется в соответствии с Уставом. За 9 месяцев заработали 15,8 руб. на преф, что дает около 11,8% годовых. За 4 квартал скорее всего еще заработают около 4 рублей, если не будет никаких списаний. Таким образом, по итогам года можно ожидать суммарную выплату в 19,5-20 руб, что к текущей цене дает ДД в 15% годовых.

📌Кому-то это может показаться интересным кейсом, но лично я бы пока не рискнул заходить в эти акции. Держать текущую позицию или нет каждый решаем сам, в зависимости от стратегии. Для меня риски превысили потенциальную доходность, поэтому я свою долю продал, особенно с учетом того, что доходность была существенная.

#LSNGP #LSNG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}