ОГК-2 #OGKB

Вышел отчет компании по итогам 1 кв. 2021 года.

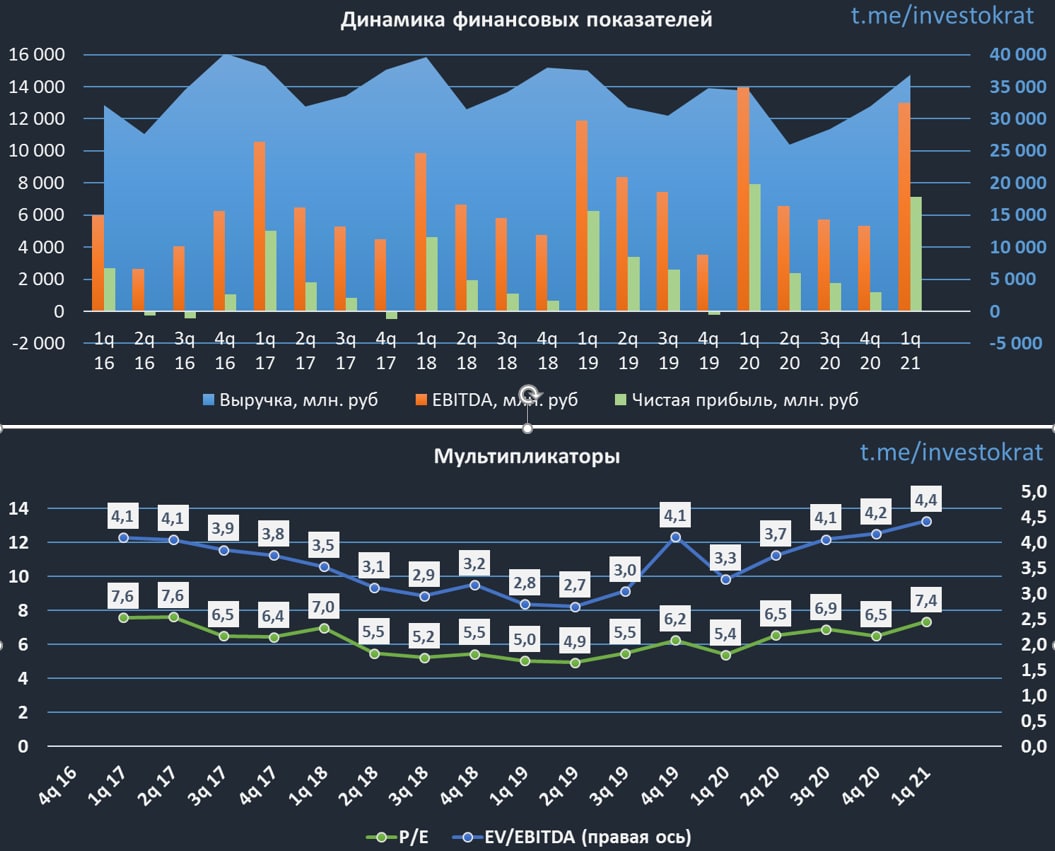

Выручка выросла на 7,3% г/г до 36,9 млрд. руб.

EBITDA снизилась на (7% г/г) до 13 млрд. руб.

Чистая прибыль снизилась на (10% г/г) до 7,1 млрд. руб

На росте выручки падение прибыли и денежного потока, это не очень хороший тренд. Давайте попробуем разобраться, все ли так плохо.

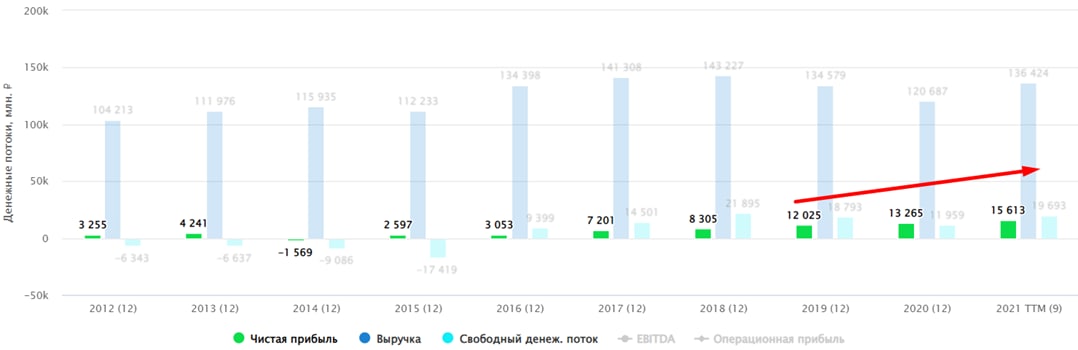

Выручка прибавляет за счет роста тарифов на э/э и на мощность по блокам ДПМ. Одновременно с этим, операционные расходы выросли на 15,5% г/г до 27,5 млрд. руб. Выросли цены на топливо (основную составляющую переменных расходов) на 7,9% г/г (до 15,9 млрд. руб), но не это стало главным фактором снижения финансовых доходов. В 1 квартале прошлого года была получена прибыль от продажи Красноярской ГРЭС-2 в размере 3,8 млрд. руб.

Если мы скорректируем операционные расходы за 1 кв. 2020 года на эту строку, то они практически не изменились, даже немного снизились. Другими словами, в прошлом году операционные расходы были занижены из-за разового фактора (продажи станции). Таким образом, текущая отрицательная динамика финансовых доходов не связана с ухудшением работы бизнеса.

Долговая нагрузка продолжает снижаться, чистый долг на конец периода составил 43 млрд. руб.

ND/EBITDA = 1,41 - в пределах нормы.

Компания объявила дивиденды в размере 0,06 руб. (хорошо, когда дивиденды предсказуемые). ДД к текущей цене составляет 7,3% годовых, что неплохо для данного сектора. Главное для нас будет успеть вовремя соскочить, ведь тарифы ДПМ не вечные. По нашим расчетам, которые актуальны до сих пор, паковать чемоданы лично я планирую ближе к концу следующего года, может чуть раньше.

Мультипликаторы:

EV/EBITDA = 4,4 (средняя за 5 лет - 3,6)

P/E = 7,4 (средняя за 5 лет - 6,2)

По мультипликаторам бизнес оценивается чуть дороже своих исторических значений, это связано с ежегодно растущими дивидендами. По текущим уже поздновато покупать акции, на мой взгляд. Данную компанию ждет судьба Мосэнерго, по мере снижения платежей за мощность, финансовые результаты будут медленно таять.

Если брать в расчет рост ключевой ставки в РФ, то даже текущая див. доходность не выглядит такой высокой на горизонте 2-3 лет. Пока еще не успели подрасти доходности по облигациям, но когда ОФЗ станут давать 6-6,5%, то рынок может потребовать дисконт к стоимости акций таких компаний.

Последним драйвером роста может стать повышение тарифов КОМ в текущем и следующем году. Ниже приведена динамика роста тарифов г/г:

1 Ценовая зона - 2021 год - 16%, 2022 год - 24,8%

2 Ценовая зона - 2021 год - 18%, 2022 год - 17,3%

На данный момент я продолжаю держать свою позицию. За 2021 год планирую получить еще одну хорошую дивидендную выплату и там поищем точки для выхода.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет компании по итогам 1 кв. 2021 года.

Выручка выросла на 7,3% г/г до 36,9 млрд. руб.

EBITDA снизилась на (7% г/г) до 13 млрд. руб.

Чистая прибыль снизилась на (10% г/г) до 7,1 млрд. руб

На росте выручки падение прибыли и денежного потока, это не очень хороший тренд. Давайте попробуем разобраться, все ли так плохо.

Выручка прибавляет за счет роста тарифов на э/э и на мощность по блокам ДПМ. Одновременно с этим, операционные расходы выросли на 15,5% г/г до 27,5 млрд. руб. Выросли цены на топливо (основную составляющую переменных расходов) на 7,9% г/г (до 15,9 млрд. руб), но не это стало главным фактором снижения финансовых доходов. В 1 квартале прошлого года была получена прибыль от продажи Красноярской ГРЭС-2 в размере 3,8 млрд. руб.

Если мы скорректируем операционные расходы за 1 кв. 2020 года на эту строку, то они практически не изменились, даже немного снизились. Другими словами, в прошлом году операционные расходы были занижены из-за разового фактора (продажи станции). Таким образом, текущая отрицательная динамика финансовых доходов не связана с ухудшением работы бизнеса.

Долговая нагрузка продолжает снижаться, чистый долг на конец периода составил 43 млрд. руб.

ND/EBITDA = 1,41 - в пределах нормы.

Компания объявила дивиденды в размере 0,06 руб. (хорошо, когда дивиденды предсказуемые). ДД к текущей цене составляет 7,3% годовых, что неплохо для данного сектора. Главное для нас будет успеть вовремя соскочить, ведь тарифы ДПМ не вечные. По нашим расчетам, которые актуальны до сих пор, паковать чемоданы лично я планирую ближе к концу следующего года, может чуть раньше.

Мультипликаторы:

EV/EBITDA = 4,4 (средняя за 5 лет - 3,6)

P/E = 7,4 (средняя за 5 лет - 6,2)

По мультипликаторам бизнес оценивается чуть дороже своих исторических значений, это связано с ежегодно растущими дивидендами. По текущим уже поздновато покупать акции, на мой взгляд. Данную компанию ждет судьба Мосэнерго, по мере снижения платежей за мощность, финансовые результаты будут медленно таять.

Если брать в расчет рост ключевой ставки в РФ, то даже текущая див. доходность не выглядит такой высокой на горизонте 2-3 лет. Пока еще не успели подрасти доходности по облигациям, но когда ОФЗ станут давать 6-6,5%, то рынок может потребовать дисконт к стоимости акций таких компаний.

Последним драйвером роста может стать повышение тарифов КОМ в текущем и следующем году. Ниже приведена динамика роста тарифов г/г:

1 Ценовая зона - 2021 год - 16%, 2022 год - 24,8%

2 Ценовая зона - 2021 год - 18%, 2022 год - 17,3%

На данный момент я продолжаю держать свою позицию. За 2021 год планирую получить еще одну хорошую дивидендную выплату и там поищем точки для выхода.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Многие уже забыли про российскую генерацию, ДПМ заканчивается, ставки растут, коммунальные компании становятся малоинтересными.

Но на горизонте начинают появляться новые вызовы в виде "зеленых сертификатов", углеродного налога, некоторые компании могут стать бенефициарами этих трендов.

Сегодня поговорим о компании ТГК-1, у которой около 40% установленной мощности - гидрогенерация. На сколько бизнес интересен для инвестиций? Разбираемся в видео.

Тайминги:

00:00 - Введение

00:59 - Мои сделки

03:16 - Обзор бизнеса

06:15 - Операционные результаты

09:55 - Акционерный капитал

10:22 - Финансовые результаты

11:08 - Выручка и тарифы

15:04 - EBITDA и прибыль

18:00 - Долг

19:00 - Фортум

20:20 - Сделки ТГК-1 и ОГК-2

22:20 - Дивиденды

24:30 - Мультипликаторы

27:30 - Цена акции

#TGKA #OGKB #HYDR #ENPG

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Но на горизонте начинают появляться новые вызовы в виде "зеленых сертификатов", углеродного налога, некоторые компании могут стать бенефициарами этих трендов.

Сегодня поговорим о компании ТГК-1, у которой около 40% установленной мощности - гидрогенерация. На сколько бизнес интересен для инвестиций? Разбираемся в видео.

Тайминги:

00:00 - Введение

00:59 - Мои сделки

03:16 - Обзор бизнеса

06:15 - Операционные результаты

09:55 - Акционерный капитал

10:22 - Финансовые результаты

11:08 - Выручка и тарифы

15:04 - EBITDA и прибыль

18:00 - Долг

19:00 - Фортум

20:20 - Сделки ТГК-1 и ОГК-2

22:20 - Дивиденды

24:30 - Мультипликаторы

27:30 - Цена акции

#TGKA #OGKB #HYDR #ENPG

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Какие идеи есть в генерации? | Интересна ли компания ТГК-1? | Аведиков Георгий

Разберем компанию ТГК-1 и кратко затронем ее аналогов. Есть ли идея в данном бизнесе и какой потенциал.

Инстаграм- https://www.instagram.com/_investokrat_/

Закрытый клуб - https://t.iss.one/investokrat/548

Промокод IntelInvest: INVESTOKRATON (дает 1 месяц…

Инстаграм- https://www.instagram.com/_investokrat_/

Закрытый клуб - https://t.iss.one/investokrat/548

Промокод IntelInvest: INVESTOKRATON (дает 1 месяц…

ОГК-2, цены всё ниже, а дивы всё выше

Стоит ли еще рассматривать данную акцию, как высокодивидендную или уже поздно? Попробуем разобраться в статье.

Цены пробили достаточно сильный уровень поддержки 0,67 руб, есть ли еще шанс на восстановление? Для того, чтобы попытаться ответить на этот вопрос давайте заглянем в последний отчет за 9 месяцев.

Динамика выработки электроэнергии в этом году поддерживалась более высоким спросом на фоне восстановления экономики. Позитивный эффект оказали и рыночные цены, на этом фоне выручка прибавила 17,7% г/г, а EBITDA 12,9% г/г. Но если смотреть более длинный горизонт (5 лет), то производство электроэнергии падает из-за высокой доли предложения на рынке.

В такие компании обычно инвестируют с целью получения дивидендов и нам важен здесь показатель чистой прибыли. Она за 9 месяцев выросла на 19,5% относительно аналогичного периода прошлого года. Если взять прибыль за последние 12 месяцев, то получим, что на дивиденды уже заработали 0,07 рубля на акцию, что к текущей цене дает 10,8% годовых.

На фоне роста ключевой ставки такая див. доходность уже не выглядит впечатляющей, есть ряд корпоративных облигаций, которые дают сопоставимый результат. Рост инфляции наоборот оказывает давление на энергетический сектор, особенно для угольных станций. Цены на уголь не контролируются государством, как цены на газ и в последнее время достаточно волатильны.

В структуре топливного баланса ОГК-2 25% составляет уголь и если мы посмотрим в структуру расходов, то именно топливная статья выросла больше остальных (+29% г/г), напомню, что выручка за соответствующий период прибавила лишь 17,7% г/г.

Пока еще тарифы ДПМ поддерживают относительно выcоскую маржинальность бизнеса, но такая ситуация продержится в лучшем случае до конца 2022 года, потом тарифы начнут снижаться, а вместе с ними и прибыль. Но в 2022 году поддержку окажет рост цен на мощность по тарифам КОМ (конкурентный отбор мощности).

Если же ключевая ставка начнут приходить в норму с 2022 года и вернется за год-полтора к таргету в 4-5%, то компанию можно будет оставить до 2024 года, дивиденды там будут сносные, но пики по ним мы уже проходим сейчас и 2022 год станет крайним для купания в сливках.

📊По мультипликаторам сейчас ОГК-2 торгуется достаточно дешево:

EV/EBITDA = 3,2 (средняя за 5 лет - 3,7)

P/E = 4,6 (средняя за 5 лет - 5,9)

ND/EBITDA = 1

Но не впадайте в искушение, если и рассматривать инвестицию, то я бы брал горизонт консервативно в 1 год максимум. Думаю, в ближайшие 12 месяцев еще будет хорошая точка для фиксации позиции (всей, либо части). Свою долю пока держу, если продавят до 60 копеек, там немного доберу, но эту историю долгосрочной уже не считаю.

#OGKB

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Стоит ли еще рассматривать данную акцию, как высокодивидендную или уже поздно? Попробуем разобраться в статье.

Цены пробили достаточно сильный уровень поддержки 0,67 руб, есть ли еще шанс на восстановление? Для того, чтобы попытаться ответить на этот вопрос давайте заглянем в последний отчет за 9 месяцев.

Динамика выработки электроэнергии в этом году поддерживалась более высоким спросом на фоне восстановления экономики. Позитивный эффект оказали и рыночные цены, на этом фоне выручка прибавила 17,7% г/г, а EBITDA 12,9% г/г. Но если смотреть более длинный горизонт (5 лет), то производство электроэнергии падает из-за высокой доли предложения на рынке.

В такие компании обычно инвестируют с целью получения дивидендов и нам важен здесь показатель чистой прибыли. Она за 9 месяцев выросла на 19,5% относительно аналогичного периода прошлого года. Если взять прибыль за последние 12 месяцев, то получим, что на дивиденды уже заработали 0,07 рубля на акцию, что к текущей цене дает 10,8% годовых.

На фоне роста ключевой ставки такая див. доходность уже не выглядит впечатляющей, есть ряд корпоративных облигаций, которые дают сопоставимый результат. Рост инфляции наоборот оказывает давление на энергетический сектор, особенно для угольных станций. Цены на уголь не контролируются государством, как цены на газ и в последнее время достаточно волатильны.

В структуре топливного баланса ОГК-2 25% составляет уголь и если мы посмотрим в структуру расходов, то именно топливная статья выросла больше остальных (+29% г/г), напомню, что выручка за соответствующий период прибавила лишь 17,7% г/г.

Пока еще тарифы ДПМ поддерживают относительно выcоскую маржинальность бизнеса, но такая ситуация продержится в лучшем случае до конца 2022 года, потом тарифы начнут снижаться, а вместе с ними и прибыль. Но в 2022 году поддержку окажет рост цен на мощность по тарифам КОМ (конкурентный отбор мощности).

Если же ключевая ставка начнут приходить в норму с 2022 года и вернется за год-полтора к таргету в 4-5%, то компанию можно будет оставить до 2024 года, дивиденды там будут сносные, но пики по ним мы уже проходим сейчас и 2022 год станет крайним для купания в сливках.

📊По мультипликаторам сейчас ОГК-2 торгуется достаточно дешево:

EV/EBITDA = 3,2 (средняя за 5 лет - 3,7)

P/E = 4,6 (средняя за 5 лет - 5,9)

ND/EBITDA = 1

Но не впадайте в искушение, если и рассматривать инвестицию, то я бы брал горизонт консервативно в 1 год максимум. Думаю, в ближайшие 12 месяцев еще будет хорошая точка для фиксации позиции (всей, либо части). Свою долю пока держу, если продавят до 60 копеек, там немного доберу, но эту историю долгосрочной уже не считаю.

#OGKB

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Мысли по рынку и лучшие дивидендные истории

Давно у нас не было такой рубрики, думаю, что можно в связи с текущими событиями сказать пару слов.

Несмотря на окончание встречи двух президентов, наш рынок остался под давлением. В последнее время идет массированная атака из СМИ на Россию. Якобы мы планируем напасть на Украину. Вот он информационный век, для воздействия на массы никакого оружия и не нужно, достаточно просто организовать информационный шум, дальше все сделают страх и жадность.

Индекс Мосбиржи обновил локальный минимум и закрылся на уровне 3773 пункта. Многие уже возможно начали распаковывать свои кубышки и докупать просевшие акции, а кто-то может что-то и подпродал, чтобы зафиксировать прибыль. Я сам некоторые позиции зафиксировал, а некоторые наоборот наращиваю в моменте. Ближайшая цель по индексу у меня стоит 3500 п., там начну распечатывать кубышку, пока все докупки идут с внешних пополнений.

USDRUB - ставка на валютную диверсификацию уже в который раз себя оправдывает, немного подросли в портфеле фонды FXRU (евробонды) и FXTP (TIPS). На среднесрочном горизонте курс продолжит расти скорее всего, сейчас его сдерживает относительно высокая нефть, поэтому, данную часть кубышки планирую наращивать.

Дивидендные акции - на рынке РФ многие гоняются исключительно за дивидендными историями. Сейчас нет смысла особо выбирать и лезть куда-то в эшелоны, на мой взгляд, хорошие цены и потенциальную доходность мы видим по ряду крупных компаний.

Газпром (#GAZP) - дивиденды по итогам года будут 45-50 руб., что к текущей цене дает более 13% годовых. При этом, компания продолжает инвестировать в развитие бизнеса, что в перспективе увеличит денежные потоки.

Сбер (#SBERP) - дивиденды по итогам года будут 26-27 рублей, к текущей цене это более 9,5% годовых. Здесь надо помнить, что не дивидендом единым живет компания, часть средств пускает в развитие, в том числе экосистемное.

EMC (#GEMC) - компания получает выручку в евро, что снижает эффект девальвации. Дивиденды также привязаны к валюте, по итогам текущего года можем ожидать около 10% годовых к текущей цене акции.

ГМК-НН (#GMKN) - в следующем году заканчивается соглашение между Русалом и ГМК по дивидендам. Уже была озвучена позиция, что продолжат платить дивиденды, но уже на уровне 50-75% от свободного денежного потока. Это говорит о том, что дивиденды в следующие годы снизятся, т.к. в 2023 году будет пик капексов, но мы можем увидеть отличные цены для набора позиции.

ОГК-2 (#OGKB) - дивиденды за 2021 год могут быть около 7 коп. или 12% к текущим ценам. Долговая нагрузка у компании относительная низкая, а сектор не подвержен цикличности и не зависит от санкций.

Идеи, как вы видите есть и их много, это далеко не все, тут на вкус и цвет, как говорится.

При этом к некоторым секторам я отношусь с осторожностью, это сетевые бизнесы, в прошлом посте разбирал одного представителя. В телекомах цены уже интересные, но в следующем году они могут стать еще интереснее, тут тоже нужно взвешивать все ЗА и ПРОТИВ. А вот у девелоперов появился интересный претендент на включение в портфель, недавно сделал рокировку в этом секторе, о чем подробно писал в клубе.

Начавшаяся коррекция на рынке РФ может затянуться, в этом году индекс удерживают отличные отчеты компаний и приличный рост цен на сырьевые товары. Пока сохраняется вероятность, что в следующем году, как минимум в 1 полугодии, цены на сырье будут высокими, а дальше нужно будет следить за динамикой цен на сырье и по ситуации принимать решение. Возможно, увидим более интересные цены на потенциально востребованные сектора (чипмейкеры и IT), тогда переложу часть капитала туда.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Давно у нас не было такой рубрики, думаю, что можно в связи с текущими событиями сказать пару слов.

Несмотря на окончание встречи двух президентов, наш рынок остался под давлением. В последнее время идет массированная атака из СМИ на Россию. Якобы мы планируем напасть на Украину. Вот он информационный век, для воздействия на массы никакого оружия и не нужно, достаточно просто организовать информационный шум, дальше все сделают страх и жадность.

Индекс Мосбиржи обновил локальный минимум и закрылся на уровне 3773 пункта. Многие уже возможно начали распаковывать свои кубышки и докупать просевшие акции, а кто-то может что-то и подпродал, чтобы зафиксировать прибыль. Я сам некоторые позиции зафиксировал, а некоторые наоборот наращиваю в моменте. Ближайшая цель по индексу у меня стоит 3500 п., там начну распечатывать кубышку, пока все докупки идут с внешних пополнений.

USDRUB - ставка на валютную диверсификацию уже в который раз себя оправдывает, немного подросли в портфеле фонды FXRU (евробонды) и FXTP (TIPS). На среднесрочном горизонте курс продолжит расти скорее всего, сейчас его сдерживает относительно высокая нефть, поэтому, данную часть кубышки планирую наращивать.

Дивидендные акции - на рынке РФ многие гоняются исключительно за дивидендными историями. Сейчас нет смысла особо выбирать и лезть куда-то в эшелоны, на мой взгляд, хорошие цены и потенциальную доходность мы видим по ряду крупных компаний.

Газпром (#GAZP) - дивиденды по итогам года будут 45-50 руб., что к текущей цене дает более 13% годовых. При этом, компания продолжает инвестировать в развитие бизнеса, что в перспективе увеличит денежные потоки.

Сбер (#SBERP) - дивиденды по итогам года будут 26-27 рублей, к текущей цене это более 9,5% годовых. Здесь надо помнить, что не дивидендом единым живет компания, часть средств пускает в развитие, в том числе экосистемное.

EMC (#GEMC) - компания получает выручку в евро, что снижает эффект девальвации. Дивиденды также привязаны к валюте, по итогам текущего года можем ожидать около 10% годовых к текущей цене акции.

ГМК-НН (#GMKN) - в следующем году заканчивается соглашение между Русалом и ГМК по дивидендам. Уже была озвучена позиция, что продолжат платить дивиденды, но уже на уровне 50-75% от свободного денежного потока. Это говорит о том, что дивиденды в следующие годы снизятся, т.к. в 2023 году будет пик капексов, но мы можем увидеть отличные цены для набора позиции.

ОГК-2 (#OGKB) - дивиденды за 2021 год могут быть около 7 коп. или 12% к текущим ценам. Долговая нагрузка у компании относительная низкая, а сектор не подвержен цикличности и не зависит от санкций.

Идеи, как вы видите есть и их много, это далеко не все, тут на вкус и цвет, как говорится.

При этом к некоторым секторам я отношусь с осторожностью, это сетевые бизнесы, в прошлом посте разбирал одного представителя. В телекомах цены уже интересные, но в следующем году они могут стать еще интереснее, тут тоже нужно взвешивать все ЗА и ПРОТИВ. А вот у девелоперов появился интересный претендент на включение в портфель, недавно сделал рокировку в этом секторе, о чем подробно писал в клубе.

Начавшаяся коррекция на рынке РФ может затянуться, в этом году индекс удерживают отличные отчеты компаний и приличный рост цен на сырьевые товары. Пока сохраняется вероятность, что в следующем году, как минимум в 1 полугодии, цены на сырье будут высокими, а дальше нужно будет следить за динамикой цен на сырье и по ситуации принимать решение. Возможно, увидим более интересные цены на потенциально востребованные сектора (чипмейкеры и IT), тогда переложу часть капитала туда.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Есть ли идеи в генерации? Часть 1

На фоне нестабильности на рынках мы часто прятались в какие-нибудь консервативные истории, которые не подвержены геополитике, влиянию курсовых разниц и санкциям. Одним из таких секторов традиционно является электрогенерация. Сейчас акции многих компаний хорошо скорректировались, давайте разберемся, есть ли уже что-то более-менее интересное здесь или нет.

Юнипро - акции сейчас торгуются на уровне 2,6 руб. Компания не подвержена риску растущих ставок, благодаря отрицательному чистому долгу (денег больше, чем кредитов). При этом, в ближайшие пару лет нам обещают платить 0,317 руб. на акцию дивидендов, что к текущей цене дает более 12% годовых. При текущих доходностях облигаций в 11-12% уже не так интересно, тем не менее, оценка компании сейчас относительно низкая. Если брать на горизонт 2-3 лет, в надежде на то, что ставки в следующем году пойдут на спад, то история становится интересной. Также потенциальным драйвером роста акций может быть покупка со стороны ИнтерРао, о которой многие забыли.

ОГК-2 - компания, как дочка ГЭХа и внучка Газпрома платит 50% чистой прибыли акционерам. Мы не так давно разбирали данный бизнес, эта история не долгосрочная. Потенциальная див. доходность к текущим ценам за 2021 год может быть на уровне 12%, как и в Юнипро. По мультипликаторам оценка достаточно дешевая, долговая нагрузка в пределах нормы, ND/EBITDA = 1,2. Здесь может сработать спекулятивная покупка с горизонтом н 1-2 года, но акция вырастет только в случае разворота ключевой ставки.

ТГК-1 - как и в случае с ОГК-2, платят 50% от чистой прибыли на дивиденды. Див. доходность по итогам 2021 года к текущей цене тоже находится на уровне 12%. В структуре активов значительную долю занимает гидрогенерация (40% установленной мощности), а также ТГК-1 обслуживает г. Санкт-Петербург и область. В случае развития сектора электромобилей в РФ, данная компания может стать одним из бенефициаров, также она хорошо вписывается в повестку ESG. Здесь скорее долгосрочная идея, спекулятивно в нее заходить опасно. Но на стороне миноритариев есть крупный акционер в лице Фортума, который заблокирует, при необходимости, какие-нибудь сделки, который будут не в наших интересах. Подробнее про потенциал компании можно почитать в прошлом посте.

#UPRO #OGKB #TGKA

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На фоне нестабильности на рынках мы часто прятались в какие-нибудь консервативные истории, которые не подвержены геополитике, влиянию курсовых разниц и санкциям. Одним из таких секторов традиционно является электрогенерация. Сейчас акции многих компаний хорошо скорректировались, давайте разберемся, есть ли уже что-то более-менее интересное здесь или нет.

Юнипро - акции сейчас торгуются на уровне 2,6 руб. Компания не подвержена риску растущих ставок, благодаря отрицательному чистому долгу (денег больше, чем кредитов). При этом, в ближайшие пару лет нам обещают платить 0,317 руб. на акцию дивидендов, что к текущей цене дает более 12% годовых. При текущих доходностях облигаций в 11-12% уже не так интересно, тем не менее, оценка компании сейчас относительно низкая. Если брать на горизонт 2-3 лет, в надежде на то, что ставки в следующем году пойдут на спад, то история становится интересной. Также потенциальным драйвером роста акций может быть покупка со стороны ИнтерРао, о которой многие забыли.

ОГК-2 - компания, как дочка ГЭХа и внучка Газпрома платит 50% чистой прибыли акционерам. Мы не так давно разбирали данный бизнес, эта история не долгосрочная. Потенциальная див. доходность к текущим ценам за 2021 год может быть на уровне 12%, как и в Юнипро. По мультипликаторам оценка достаточно дешевая, долговая нагрузка в пределах нормы, ND/EBITDA = 1,2. Здесь может сработать спекулятивная покупка с горизонтом н 1-2 года, но акция вырастет только в случае разворота ключевой ставки.

ТГК-1 - как и в случае с ОГК-2, платят 50% от чистой прибыли на дивиденды. Див. доходность по итогам 2021 года к текущей цене тоже находится на уровне 12%. В структуре активов значительную долю занимает гидрогенерация (40% установленной мощности), а также ТГК-1 обслуживает г. Санкт-Петербург и область. В случае развития сектора электромобилей в РФ, данная компания может стать одним из бенефициаров, также она хорошо вписывается в повестку ESG. Здесь скорее долгосрочная идея, спекулятивно в нее заходить опасно. Но на стороне миноритариев есть крупный акционер в лице Фортума, который заблокирует, при необходимости, какие-нибудь сделки, который будут не в наших интересах. Подробнее про потенциал компании можно почитать в прошлом посте.

#UPRO #OGKB #TGKA

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Очередные распродажи на Мосбирже

Сколько я работаю на рынке, все время была какая-то геополитическая напряженность. Особенно ярко она начала проявляться после санкций в 2014 году. Обычно дни таких распродаж называют "черными", этот день можно окрестить "черным" четвергом. На сколько я помню, у нас пока не было только черной субботы и воскресенья, потому что торги в эти дни не ведутся. Но Тиньков, похоже, планирует исправить эту ситуацию.

Нельзя, конечно, бездумно надеяться, что и в этот раз "пронесет", но и все время сидеть на заборе, ничего не покупая, тоже не совсем верная стратегия. Я небольшую часть кубышки распаковал, докупил те активы, которые дошли до моих целевых уровней, но на не очень значительную сумму.

Давайте для истории пробежимся по самым интересным активам, которые сильнее всего упали:

🥇Первое место в моем вотч-листе занимают ГМК Норникель и М.видео, на момент написания поста падение превышает 5,5% по каждой компании. В ГМК до 2026 года особого роста ждать не стоит, там начался пик капексов и со следующего года скорее всего порежут дивиденды. Но их снижение может дать неплохие цены на долгосрок.

М.Видео нас может порадовать высокой див. доходностью по итогам 2021 года, есть, правда, и риски. Высокие дивиденды будут, пока долговая нагрузка остается в диапазоне ND/EBITDA ниже 2. Но текущее значение мультипликатора уже подходит к критическому уровню и пока сложно сказать, какое значение было на конец 2021 года, ждем отчета.

🥈Второе место по глубине падения в моем вотч-листе делят между собой Сбер, АФК Система и Х5. Текущее падение составляет 4,7% и цены на данные активы по мультипликаторам уже вполне интересные. Но это нам не говорит о том, что они не могут быть еще ниже.

Сбер продают скорее всего из-за опасений ввода новых санкций. Но почему-то все забывают, что он давно уже под ними, с 2014 года. АФК Система летит за компанию, у нее нет высоких дивидендов, которые бы замедлили снижение. Но они могут появиться после вывода дочек на IPO, лично я держу в голове такой сценарий.

Х5 по этой компании я уже столько постов написал, что на один том наберется, наверное. Вообще весь ритейл у инвесторов не на радарах, его сильно распродали в прошлом году, давление продолжается и в этом. А ведь рост инфляции должен наоборот поддержать их доходы.

🥉Третье место достается ГК ПИК, Лукойл и ОГК-2. Цены снизились более, чем на 4% в моменте. Все эти акции неплохо отросли после утренней коррекции 14 декабря, кроме ОГК-2. пожалуй. Чем жирнее крест ставят на нефтянке. тем выше она растет, многие крупные инвест-дома уже пересматривают свои прогнозы на перспективу до 2030 года. Лукойл является единственной крупной частной компанией в РФ из этого сектора и ждем по нему отличные дивиденды и ДД около 12%.

ГК ПИК тоже интересное вложение на долгосрок, как по мне, так это сейчас лучшая компания в секторе по потенциалу роста. Но в ближайшие годы из-за роста ставок все строители будут под давлением, спрос на ипотеку снизится. а стройматериалы пока не особо дешевеют. Думаю, в 2022 году еще увидим хорошие цены в этом секторе.

ОГК-2, здесь эра больших дивидендов подходит к концу, высокие ставки резко снизили интерес инвесторов к таким компаниям, ведь даже голубые фишки сейчас дают двузначную ДД, что там говорить про более мелких игроков. Но 1-2 года еще есть в запасе, чтобы забрать двузначный дивиденд к текущим ценам, если ставки поползут вниз за этот период, то такие компании могут подрасти.

Все выше перечисленные компании сам держу в портфеле, но докупать по текущим готов только некоторые, значительная часть позиций уже полностью набрана.

#GMKN #MVID #SBERP #AFKS #FIVE #PIKK #LKOH #OGKB

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сколько я работаю на рынке, все время была какая-то геополитическая напряженность. Особенно ярко она начала проявляться после санкций в 2014 году. Обычно дни таких распродаж называют "черными", этот день можно окрестить "черным" четвергом. На сколько я помню, у нас пока не было только черной субботы и воскресенья, потому что торги в эти дни не ведутся. Но Тиньков, похоже, планирует исправить эту ситуацию.

Нельзя, конечно, бездумно надеяться, что и в этот раз "пронесет", но и все время сидеть на заборе, ничего не покупая, тоже не совсем верная стратегия. Я небольшую часть кубышки распаковал, докупил те активы, которые дошли до моих целевых уровней, но на не очень значительную сумму.

Давайте для истории пробежимся по самым интересным активам, которые сильнее всего упали:

🥇Первое место в моем вотч-листе занимают ГМК Норникель и М.видео, на момент написания поста падение превышает 5,5% по каждой компании. В ГМК до 2026 года особого роста ждать не стоит, там начался пик капексов и со следующего года скорее всего порежут дивиденды. Но их снижение может дать неплохие цены на долгосрок.

М.Видео нас может порадовать высокой див. доходностью по итогам 2021 года, есть, правда, и риски. Высокие дивиденды будут, пока долговая нагрузка остается в диапазоне ND/EBITDA ниже 2. Но текущее значение мультипликатора уже подходит к критическому уровню и пока сложно сказать, какое значение было на конец 2021 года, ждем отчета.

🥈Второе место по глубине падения в моем вотч-листе делят между собой Сбер, АФК Система и Х5. Текущее падение составляет 4,7% и цены на данные активы по мультипликаторам уже вполне интересные. Но это нам не говорит о том, что они не могут быть еще ниже.

Сбер продают скорее всего из-за опасений ввода новых санкций. Но почему-то все забывают, что он давно уже под ними, с 2014 года. АФК Система летит за компанию, у нее нет высоких дивидендов, которые бы замедлили снижение. Но они могут появиться после вывода дочек на IPO, лично я держу в голове такой сценарий.

Х5 по этой компании я уже столько постов написал, что на один том наберется, наверное. Вообще весь ритейл у инвесторов не на радарах, его сильно распродали в прошлом году, давление продолжается и в этом. А ведь рост инфляции должен наоборот поддержать их доходы.

🥉Третье место достается ГК ПИК, Лукойл и ОГК-2. Цены снизились более, чем на 4% в моменте. Все эти акции неплохо отросли после утренней коррекции 14 декабря, кроме ОГК-2. пожалуй. Чем жирнее крест ставят на нефтянке. тем выше она растет, многие крупные инвест-дома уже пересматривают свои прогнозы на перспективу до 2030 года. Лукойл является единственной крупной частной компанией в РФ из этого сектора и ждем по нему отличные дивиденды и ДД около 12%.

ГК ПИК тоже интересное вложение на долгосрок, как по мне, так это сейчас лучшая компания в секторе по потенциалу роста. Но в ближайшие годы из-за роста ставок все строители будут под давлением, спрос на ипотеку снизится. а стройматериалы пока не особо дешевеют. Думаю, в 2022 году еще увидим хорошие цены в этом секторе.

ОГК-2, здесь эра больших дивидендов подходит к концу, высокие ставки резко снизили интерес инвесторов к таким компаниям, ведь даже голубые фишки сейчас дают двузначную ДД, что там говорить про более мелких игроков. Но 1-2 года еще есть в запасе, чтобы забрать двузначный дивиденд к текущим ценам, если ставки поползут вниз за этот период, то такие компании могут подрасти.

Все выше перечисленные компании сам держу в портфеле, но докупать по текущим готов только некоторые, значительная часть позиций уже полностью набрана.

#GMKN #MVID #SBERP #AFKS #FIVE #PIKK #LKOH #OGKB

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📢Обзор новостей фондового рынка за неделю

📈 Начнем с позитивного, ключевой новостью прошедшей недели стали дивиденды от Газпрома #GAZP в размере 52,53 руб., что дает примерно 18% к текущей цене акции. На фоне их объявления прилично выросли и акции дочерних компаний, рынок закладывает высокую вероятность того, что они тоже будут соблюдать свою див. политику.

✔️ ОГК-2 #OGKB - выросла на 36% за неделю, но даже несмотря на такой рост, див. доходность, в случае выплаты, составит около 16% к текущей цене.

✔️ ТГК-1 #TGKA - прибавила за неделю почти 11%, ожидаемая див. доходность там скромнее, около 13%, а также есть вероятность того, что Fortum свою долю будет продавать, о чем подробнее говорили в прошлом посте.

✔️Мосэнерго показала самый скромный прирост в 7,2% за неделю, но и потенциальная ДД здесь не превысит 12%.

📈Второй важной новостью стало снижение ставки ЦБ сразу на 3 п.п. до 11%. Кто успел купить длинные облигации сейчас неплохо зарабатывают от роста тела бумаг. У меня ОФЗ 26207 выросли уже на 17% практически с момента покупки, купоны идут приятным бонусом. Пока риторика такая, что снижение ставок продолжится, кто не успел этим воспользоваться еще есть неплохой шанс.

📌Банки начинают ограничивать открытие новых вкладов в долларах. В пятницу вечером вышла новость про Тинькофф, в клубе написал сразу пост про это и мы успели заскочить в уходящий поезд. Основная проблема в том, что у банков, как и у нас в моменте, ограничены возможности инвестирования валюты в консервативные инструменты. Есть вероятность того, что по обычным валютным счетам введут отрицательную ставку (придется доплачивать банку за то, что он хранит вашу валюту). Но по вкладам отрицательную ставку ввести не могут по закону, поэтому я открыл вклад сразу на 2 года и зарядил туда всю котлету, просто для временной парковки долларов с возможностью частичного снятия.

💵 Курс доллара за неделю прибавил почти 12%, пока это все больше похоже на отскок. Подробно все факторы, влияющие на курс, разбирали в этом посте. Экспорт по-прежнему высокий, а импорт под давлением, что не позволит сильно ослабнуть рублю. Все доходы от реализации газа конвертируются в нашу национальную валюту, выручка экспортеров на 50% тоже принудительно конвертируется, правда сейчас увеличили срок продажи валюты до 4 месяцев с момента получения ее покупателей.

🇧🇬На фоне падения ставок инвесторы скоро вновь начнут присматриваться к фондовому рынку, включая ВДО. Пока еще есть вклады с двузначной доходностью, но это на пол года максимум скорее всего. Уже сейчас надо задумываться о том, куда перекладываться дальше... Я планомерно подкупаю облигации с постоянным купоном и сроком до погашения от 4 лет и выше. Также некоторые ВДО дают доходность 20% и более, одну из них уже разобрали.

📈 Рынок начинает оживать, выплаты дивидендов крупными компаниями вселяют надежду. Минфин заявил, что некоторые госкомпании выплатят 50% от ЧП на дивиденды. Сбер #SBER отказался от выплата из-за решения мажоритария, а вот кто еще выплатит остается интригой, я думаю, что это будет Роснефть #ROSN.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Начнем с позитивного, ключевой новостью прошедшей недели стали дивиденды от Газпрома #GAZP в размере 52,53 руб., что дает примерно 18% к текущей цене акции. На фоне их объявления прилично выросли и акции дочерних компаний, рынок закладывает высокую вероятность того, что они тоже будут соблюдать свою див. политику.

✔️ ОГК-2 #OGKB - выросла на 36% за неделю, но даже несмотря на такой рост, див. доходность, в случае выплаты, составит около 16% к текущей цене.

✔️ ТГК-1 #TGKA - прибавила за неделю почти 11%, ожидаемая див. доходность там скромнее, около 13%, а также есть вероятность того, что Fortum свою долю будет продавать, о чем подробнее говорили в прошлом посте.

✔️Мосэнерго показала самый скромный прирост в 7,2% за неделю, но и потенциальная ДД здесь не превысит 12%.

📈Второй важной новостью стало снижение ставки ЦБ сразу на 3 п.п. до 11%. Кто успел купить длинные облигации сейчас неплохо зарабатывают от роста тела бумаг. У меня ОФЗ 26207 выросли уже на 17% практически с момента покупки, купоны идут приятным бонусом. Пока риторика такая, что снижение ставок продолжится, кто не успел этим воспользоваться еще есть неплохой шанс.

📌Банки начинают ограничивать открытие новых вкладов в долларах. В пятницу вечером вышла новость про Тинькофф, в клубе написал сразу пост про это и мы успели заскочить в уходящий поезд. Основная проблема в том, что у банков, как и у нас в моменте, ограничены возможности инвестирования валюты в консервативные инструменты. Есть вероятность того, что по обычным валютным счетам введут отрицательную ставку (придется доплачивать банку за то, что он хранит вашу валюту). Но по вкладам отрицательную ставку ввести не могут по закону, поэтому я открыл вклад сразу на 2 года и зарядил туда всю котлету, просто для временной парковки долларов с возможностью частичного снятия.

💵 Курс доллара за неделю прибавил почти 12%, пока это все больше похоже на отскок. Подробно все факторы, влияющие на курс, разбирали в этом посте. Экспорт по-прежнему высокий, а импорт под давлением, что не позволит сильно ослабнуть рублю. Все доходы от реализации газа конвертируются в нашу национальную валюту, выручка экспортеров на 50% тоже принудительно конвертируется, правда сейчас увеличили срок продажи валюты до 4 месяцев с момента получения ее покупателей.

🇧🇬На фоне падения ставок инвесторы скоро вновь начнут присматриваться к фондовому рынку, включая ВДО. Пока еще есть вклады с двузначной доходностью, но это на пол года максимум скорее всего. Уже сейчас надо задумываться о том, куда перекладываться дальше... Я планомерно подкупаю облигации с постоянным купоном и сроком до погашения от 4 лет и выше. Также некоторые ВДО дают доходность 20% и более, одну из них уже разобрали.

📈 Рынок начинает оживать, выплаты дивидендов крупными компаниями вселяют надежду. Минфин заявил, что некоторые госкомпании выплатят 50% от ЧП на дивиденды. Сбер #SBER отказался от выплата из-за решения мажоритария, а вот кто еще выплатит остается интригой, я думаю, что это будет Роснефть #ROSN.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Инвестиции на отдыхе. Выпуск 2 (Фонды Finex, вклады и сектор генерации)

Записал второй выпуск "Инвестиций на отдыхе", разберем ситуацию с фондами Finex, новые ставки по вкладам и пробежимся по сектору электрогенерации на предмет интересных идей.

📌 https://youtu.be/UF_LIQEFAbk

#TGKA #OGKB #MSNG #ENRU #UPRO #FXRB #FXRU

Записал второй выпуск "Инвестиций на отдыхе", разберем ситуацию с фондами Finex, новые ставки по вкладам и пробежимся по сектору электрогенерации на предмет интересных идей.

📌 https://youtu.be/UF_LIQEFAbk

#TGKA #OGKB #MSNG #ENRU #UPRO #FXRB #FXRU

YouTube

Инвестиции на отдыхе | Выпуск 2 | Фонды Finex | Сектор генерации | Аведиков Георгий

Телеграм - https://t.iss.one/joinchat/FwyJZIHTKis2YzMy

Телеграм (закрытый) - https://t.iss.one/investokrat/996

В видео разберем ситуацию с фондами Finex и последние новости по ним. Также поговорим про сектор генерации, что там с дивидендами и какие перспективы у данного…

Телеграм (закрытый) - https://t.iss.one/investokrat/996

В видео разберем ситуацию с фондами Finex и последние новости по ним. Также поговорим про сектор генерации, что там с дивидендами и какие перспективы у данного…

💰 Дивидендный чемпион ОГК-2

📈Газпром порадовал своих акционеров объявлением рекордных дивидендов. Как мы и ожидали, дочерние компании тоже не остались в стороне. Газпромнефть #SIBN, Мосэнерго #MSNG, ОГК-2 #OGKB и ТГК-1 #TGKA: все рекомендовали выплаты.

📈Также можно констатировать факт, что Газпром энергохолдинг (куда входят Мосэнерго, ОГК-2 и ТГК-1) выполнил обещание и рассчитал дивиденды исходя из скорректированной чистой прибыли. Благодаря чему, все три компании в моменте имеют неплохую двузначную доходность.

💪 Именно ОГК-2 выделялся самой высокой ДД из трех "сестер". Выплата в размере 0,09655 рублей на акцию в моменте дает доходность около 15%. У ТГК-1 и Мосэнерго цифры чуть поскромнее: примерно 13% и 11,5% соответственно.

🧮 Отчет ОГК-2 за 1 кв. вышел нейтральным:

📈 Выручка выросла на 7,4% г/г на фоне роста цен реализации электроэнергии, а также увеличения объемов реализации на 14,8%.

📉 EBITDA снизилась на 2,6% г/г, так как операционные расходы росли опережая выручку (+11,4%), что связано с ростом расходов на топливо. Как итог, компания не смогла в полной мере извлечь для себя выгоду от роста цен на электроэнергию.

📈 Чистая прибыль выросла на 1,1% на фоне роспуска резервов под обесценения. Ситуация похожа на то, что произошло в Мосэнерго, но в гораздо меньшем масштабе.

📈 С долговой нагрузкой у бизнеса пока все в порядке. За последний квартал размер чистого долга практически не изменился, а соотношение чистый долг/EBITDA находится на комфортном уровне: 0,93.

❓Почему дивидендная доходность ОГК-2 выше, чем у ТГК-1 и Мосэнерго?

👉 Около 42,5% выручки в 1 квартале ОГК-2 принесла реализация мощности. И именно в этом и кроется главный риск на следующие годы. 2022 год - пиковый, в котором компания получает максимальные выплаты по программе ДПМ. В дальнейшем объемы мощности по высоким тарифам начнут выбывать, а вместе с этим будут падать и финансовые показатели бизнеса. Частично падение ДПМ-выручки будет компенсировано ростом тарифов КОМ, но это тоже временный фактор и в 2023 году значительного прироста не будет.

🧐 Получается, что дивиденд по итогам 2022 года, скорее всего, будет примерно на уровне текущего, а вот дальнейшие выплаты будут постепенно снижаться в абсолютном выражении. Таким образом, текущая премия это просто риск будущего спада, который учитывается рынком и обольщаться не стоит. Я продолжаю держать свою долю, но скоро придется паковать чемоданы и выходить из данной истории.

#OGKB

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈Газпром порадовал своих акционеров объявлением рекордных дивидендов. Как мы и ожидали, дочерние компании тоже не остались в стороне. Газпромнефть #SIBN, Мосэнерго #MSNG, ОГК-2 #OGKB и ТГК-1 #TGKA: все рекомендовали выплаты.

📈Также можно констатировать факт, что Газпром энергохолдинг (куда входят Мосэнерго, ОГК-2 и ТГК-1) выполнил обещание и рассчитал дивиденды исходя из скорректированной чистой прибыли. Благодаря чему, все три компании в моменте имеют неплохую двузначную доходность.

💪 Именно ОГК-2 выделялся самой высокой ДД из трех "сестер". Выплата в размере 0,09655 рублей на акцию в моменте дает доходность около 15%. У ТГК-1 и Мосэнерго цифры чуть поскромнее: примерно 13% и 11,5% соответственно.

🧮 Отчет ОГК-2 за 1 кв. вышел нейтральным:

📈 Выручка выросла на 7,4% г/г на фоне роста цен реализации электроэнергии, а также увеличения объемов реализации на 14,8%.

📉 EBITDA снизилась на 2,6% г/г, так как операционные расходы росли опережая выручку (+11,4%), что связано с ростом расходов на топливо. Как итог, компания не смогла в полной мере извлечь для себя выгоду от роста цен на электроэнергию.

📈 Чистая прибыль выросла на 1,1% на фоне роспуска резервов под обесценения. Ситуация похожа на то, что произошло в Мосэнерго, но в гораздо меньшем масштабе.

📈 С долговой нагрузкой у бизнеса пока все в порядке. За последний квартал размер чистого долга практически не изменился, а соотношение чистый долг/EBITDA находится на комфортном уровне: 0,93.

❓Почему дивидендная доходность ОГК-2 выше, чем у ТГК-1 и Мосэнерго?

👉 Около 42,5% выручки в 1 квартале ОГК-2 принесла реализация мощности. И именно в этом и кроется главный риск на следующие годы. 2022 год - пиковый, в котором компания получает максимальные выплаты по программе ДПМ. В дальнейшем объемы мощности по высоким тарифам начнут выбывать, а вместе с этим будут падать и финансовые показатели бизнеса. Частично падение ДПМ-выручки будет компенсировано ростом тарифов КОМ, но это тоже временный фактор и в 2023 году значительного прироста не будет.

🧐 Получается, что дивиденд по итогам 2022 года, скорее всего, будет примерно на уровне текущего, а вот дальнейшие выплаты будут постепенно снижаться в абсолютном выражении. Таким образом, текущая премия это просто риск будущего спада, который учитывается рынком и обольщаться не стоит. Я продолжаю держать свою долю, но скоро придется паковать чемоданы и выходить из данной истории.

#OGKB

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Что нас ждет в дивидендных акциях

Настало время оценить текущее состояние дел у российских компаний. Основная часть санкций уже введена, каждый следующий пакет согласовывать становится все сложнее, они сильно бьют и по экономикам стран, которые их принимают. Я думаю, что сейчас можно встать, отряхнуться и осмотреться, что осталось и какая там ситуация.

📌Газпром #GAZP - основная часть бизнеса пока не пострадала, но уже есть понимание, что в перспективе придется менять рынки сбыта и строить под это инфраструктуру. В ближайшие 3-5 лет ЕС не сможет отказаться от газа РФ, а с учетом текущих цен мы можем увидеть рекордные дивиденды за 2022 год (если заплатят). За 2021 год совет директоров рекомендовал выплатить 52,53 руб. на акцию, что весьма не плохо и соответствует див. политике. Подробнее компанию разбирали ранее.

💰 Дивиденды по итогам 2021 года - 52,53 руб.

⏳Последний день покупки акций с дивами: 18.07.2022

📌МТС #MTSS - в этом году компания нас порадовала рекордными дивидендами, за что спасибо надо сказать АФК Системе, которая тоже остро нуждается в финансах и качает деньги из всех дочек. В рамках див. политики нам обещают 28 руб. на акцию, думаю, что примерно на такую выплату стоит рассчитывать по итогам 2022 года. Ситуация с долговой нагрузкой пока не решается, она плавно ползет вверх, что не вселяет оптимизма, фактически выплаты сейчас идут в долг. Также компания перенесла объявление новой див. политики, но это ожидаемо, сейчас не лучшее время для этого. Пока идея остается в силе, но долю на компанию я сократил из-за ранее описанных проблем.

💰 - 33,85 руб. ⏳- 08.07.2022

📌Сургутнефтегаз преф #SNGSP - одна из старейших идей для тех, кто хочет инвестировать в доллар и получать хорошие дивиденды от курсовых разниц. До прошлой недели идея выглядела вполне интересно, нефтяной бизнес продолжает зарабатывать, а курс доллара, если не в этом году, то в следующем должен подрасти. Но в связи с ограничениями по валютным вкладам бизнес скорее всего больше не сможет инвестировать в валюте под ставку выше 0,1%, а может быть вообще придется кубышку менять на другие валюты. Здесь пока большая неопределенность, я решил посмотреть со стороны и не добавлять идею в портфель.

💰 - 4,73 руб. ⏳- 18.07.2022

📌ОГК-2 #OGKB - вслед за материнской компанией (Газпромом) объявила дивиденды в размере 50% от скорр. чистой прибыли. Генерация всегда считалась защитным активом в период неопределенности на мировых рынках. Сейчас же ситуация немного иная, в связи с ограничением экспорта производство в РФ в среднесрочной перспективе может снизиться, что приведет к падению спроса и на э/э. Подробнее бизнес разбирали в прошлом посте. Я пока акции держу, но скоро начну фиксировать, думаю.

💰 - 0,0966 руб. ⏳- 18.07.2022

📌НМТП #NMTP - в этот раз компания решила выплатить дивиденды, что немного снизило пессимизм в отношении бизнеса. НМТП может стать одним из бенефициаров эмбарго на нефть со стороны ЕС в будущем. Удобное географическое положение портов позволяет отправлять нефть и нефтепродукты в любую часть света. Данные за последние 4 месяца показывают хороший прирост грузооборота (отчетность компания пока не публикует). Я немного нарастил позицию, посмотрим, что из этого выйдет.

💰 - 0,54 руб. ⏳- 08.07.2022

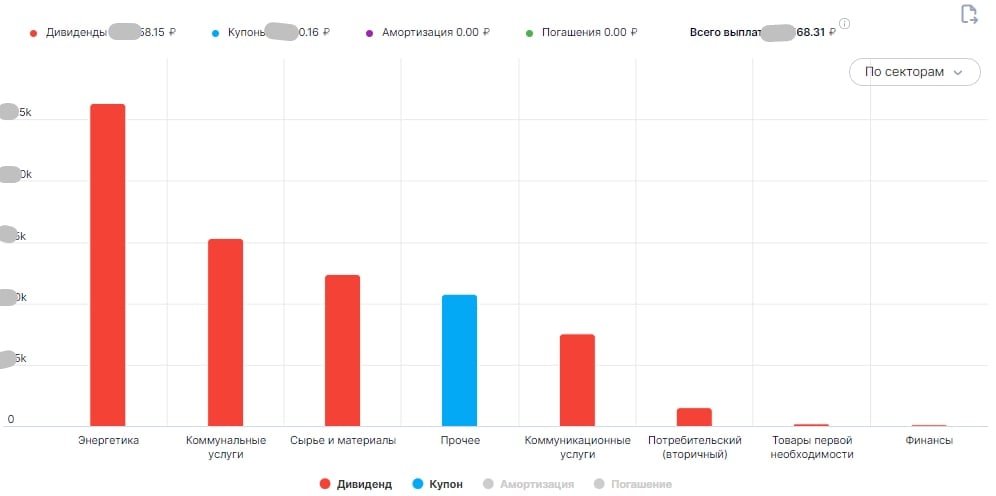

Несмотря на некоторые проблемы с иностранными активами, которые заморожены или уже обнулились (FXRB) приходящие дивиденды восполнят потери. Дивидендная стратегия в текущей ситуации себя полностью оправдывает. Ниже привожу скрин див. потоков по секторам в портфеле из тех компаний, кто уже объявил о выплате. Пока энергетический сектор лучший (нефтегаз + генерация).

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Настало время оценить текущее состояние дел у российских компаний. Основная часть санкций уже введена, каждый следующий пакет согласовывать становится все сложнее, они сильно бьют и по экономикам стран, которые их принимают. Я думаю, что сейчас можно встать, отряхнуться и осмотреться, что осталось и какая там ситуация.

📌Газпром #GAZP - основная часть бизнеса пока не пострадала, но уже есть понимание, что в перспективе придется менять рынки сбыта и строить под это инфраструктуру. В ближайшие 3-5 лет ЕС не сможет отказаться от газа РФ, а с учетом текущих цен мы можем увидеть рекордные дивиденды за 2022 год (если заплатят). За 2021 год совет директоров рекомендовал выплатить 52,53 руб. на акцию, что весьма не плохо и соответствует див. политике. Подробнее компанию разбирали ранее.

💰 Дивиденды по итогам 2021 года - 52,53 руб.

⏳Последний день покупки акций с дивами: 18.07.2022

📌МТС #MTSS - в этом году компания нас порадовала рекордными дивидендами, за что спасибо надо сказать АФК Системе, которая тоже остро нуждается в финансах и качает деньги из всех дочек. В рамках див. политики нам обещают 28 руб. на акцию, думаю, что примерно на такую выплату стоит рассчитывать по итогам 2022 года. Ситуация с долговой нагрузкой пока не решается, она плавно ползет вверх, что не вселяет оптимизма, фактически выплаты сейчас идут в долг. Также компания перенесла объявление новой див. политики, но это ожидаемо, сейчас не лучшее время для этого. Пока идея остается в силе, но долю на компанию я сократил из-за ранее описанных проблем.

💰 - 33,85 руб. ⏳- 08.07.2022

📌Сургутнефтегаз преф #SNGSP - одна из старейших идей для тех, кто хочет инвестировать в доллар и получать хорошие дивиденды от курсовых разниц. До прошлой недели идея выглядела вполне интересно, нефтяной бизнес продолжает зарабатывать, а курс доллара, если не в этом году, то в следующем должен подрасти. Но в связи с ограничениями по валютным вкладам бизнес скорее всего больше не сможет инвестировать в валюте под ставку выше 0,1%, а может быть вообще придется кубышку менять на другие валюты. Здесь пока большая неопределенность, я решил посмотреть со стороны и не добавлять идею в портфель.

💰 - 4,73 руб. ⏳- 18.07.2022

📌ОГК-2 #OGKB - вслед за материнской компанией (Газпромом) объявила дивиденды в размере 50% от скорр. чистой прибыли. Генерация всегда считалась защитным активом в период неопределенности на мировых рынках. Сейчас же ситуация немного иная, в связи с ограничением экспорта производство в РФ в среднесрочной перспективе может снизиться, что приведет к падению спроса и на э/э. Подробнее бизнес разбирали в прошлом посте. Я пока акции держу, но скоро начну фиксировать, думаю.

💰 - 0,0966 руб. ⏳- 18.07.2022

📌НМТП #NMTP - в этот раз компания решила выплатить дивиденды, что немного снизило пессимизм в отношении бизнеса. НМТП может стать одним из бенефициаров эмбарго на нефть со стороны ЕС в будущем. Удобное географическое положение портов позволяет отправлять нефть и нефтепродукты в любую часть света. Данные за последние 4 месяца показывают хороший прирост грузооборота (отчетность компания пока не публикует). Я немного нарастил позицию, посмотрим, что из этого выйдет.

💰 - 0,54 руб. ⏳- 08.07.2022

Несмотря на некоторые проблемы с иностранными активами, которые заморожены или уже обнулились (FXRB) приходящие дивиденды восполнят потери. Дивидендная стратегия в текущей ситуации себя полностью оправдывает. Ниже привожу скрин див. потоков по секторам в портфеле из тех компаний, кто уже объявил о выплате. Пока энергетический сектор лучший (нефтегаз + генерация).

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🙅🏻♂️Сделки инсайдеров и дивиденды нерезидентам

📌 Одной и достаточно консервативной версией того, почему Газпром не выплатил дивиденды, могут быть нерезиденты. Нелогично выплачивать им значительные деньги, пока их правительства пытаются "утопить" нашу экономику. Вчера аналогичная ситуация произошла в дочерней компании Газпромэнергохолдинга - ТГК-1 #TGKA.

Около 30% в бизнесе занимает финская Fortum, зачем с ними делиться этими деньгами? Мы разбирали уже то, что в ТГК-1 главная идея не в дивидендах, а в покупке этой доли. Спекулятивно на текущем проливе очень хочется немного подкупить на случай, если долю приобретет ГЭХ и будет оферта миноритарием.

📌 В отличие от ТГК-1, ГОСА ОГК-2 #OGKB выплату акционерам подтвердило, но раскрыли данные с задержкой в неделю. Таким образом, див. доходность в акциях ОГК-2 составит примерно 14% годовых. И тут встает вопрос, идти в отсечку или же фиксировать позицию. Лично я долгосрочных перспектив в этой компании не вижу, с 2024 года начнут снижаться финансовые доходы на фоне окончания платежей ДПМ.

📌 Новатэк #NVTK. Ровно за 10 дней до начала СВО, Л. Михельсон (пред. правления Новатэк) увеличил долю на 663,5 млн. руб. и сделал он это по цене в 1579 руб. Это к вопросу о том, дорогие акции по 1000 руб. или дешевые. И еще платят дивиденды, в отличие от других голубых гигантов. Кстати, с 800 руб до 1000 руб. долетели достаточно быстро.

📌Мосбиржа #MOEX. Буквально на днях глава компании Юрий Денисов продал весь свой пакет акций, выручив за них примерно 70 млн. руб. Самое интересное, что покупал он их 2 июля 2021 года по 171 руб. и сейчас обкэшился фактически с просадкой 50%. Даже если это был просто опцион, а не покупка, это очевидное фиаско, такие люди должны уметь зарабатывать на бирже. Если там сливает сам "начальник казино", то мне становится страшно. Правда, немного отпустило, когда прочитал про прошлую сделку, Денисов купил пакет акций Мосбиржи (или получил опцион) 6 ноября 2020 года и продал их 16 ноября 2020 года тоже практически по лоям. Видимо, мы где-то близко к минимумам 😁. Юрий, подписывайтесь на наш канал, у нас бывают просадки, но не в 50% 👍.

📌 Слияние ГМК #GMKN и Русала #RUAL. Два слона хотят превратиться в мамонта. Плохо это или хорошо?

До сих пор Дерипаска неплохо дополнял Потанина, один хотел все выкачивать через дивиденды, другой хотел все инвестировать в развитие. В итоге мы получили бизнес, который инвестирует в отдельные проекты и при этом платит дивиденды. В случае слияния биполярному миру может настать конец и все денежные потоки будут уходить в капексы, Потанину есть, что строить. Плюсом крупной компании будет иммунитет к санкциям, если их захотят наложить на алюминиевый бизнес, придется накладывать и на металлы ГМК, что сейчас непозволительно.

Также в случае объединения в одну структуру (включая ЭН+ #ENPG) смогут оттуда вытряхнуть забугорных директоров, которых посадили, как обязательное условие для снятия санкций. Слияние может позволить раскрыть стоимость холдинга (ЭН+) и переоценить их акции. Но многое будет зависеть от формы слияния и того, кто останется у руля в итоге. Будем следить за ситуацией.

Интересные события происходят вокруг, бизнес, как и следовало ожидать, начинает трансформироваться и подстраиваться под новую реальность. Думаю, что это только начало. Главное, чтобы государство не начало скупать доли в частном бизнесе, это обычно плохо заканчивается.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 Одной и достаточно консервативной версией того, почему Газпром не выплатил дивиденды, могут быть нерезиденты. Нелогично выплачивать им значительные деньги, пока их правительства пытаются "утопить" нашу экономику. Вчера аналогичная ситуация произошла в дочерней компании Газпромэнергохолдинга - ТГК-1 #TGKA.

Около 30% в бизнесе занимает финская Fortum, зачем с ними делиться этими деньгами? Мы разбирали уже то, что в ТГК-1 главная идея не в дивидендах, а в покупке этой доли. Спекулятивно на текущем проливе очень хочется немного подкупить на случай, если долю приобретет ГЭХ и будет оферта миноритарием.

📌 В отличие от ТГК-1, ГОСА ОГК-2 #OGKB выплату акционерам подтвердило, но раскрыли данные с задержкой в неделю. Таким образом, див. доходность в акциях ОГК-2 составит примерно 14% годовых. И тут встает вопрос, идти в отсечку или же фиксировать позицию. Лично я долгосрочных перспектив в этой компании не вижу, с 2024 года начнут снижаться финансовые доходы на фоне окончания платежей ДПМ.

📌 Новатэк #NVTK. Ровно за 10 дней до начала СВО, Л. Михельсон (пред. правления Новатэк) увеличил долю на 663,5 млн. руб. и сделал он это по цене в 1579 руб. Это к вопросу о том, дорогие акции по 1000 руб. или дешевые. И еще платят дивиденды, в отличие от других голубых гигантов. Кстати, с 800 руб до 1000 руб. долетели достаточно быстро.

📌Мосбиржа #MOEX. Буквально на днях глава компании Юрий Денисов продал весь свой пакет акций, выручив за них примерно 70 млн. руб. Самое интересное, что покупал он их 2 июля 2021 года по 171 руб. и сейчас обкэшился фактически с просадкой 50%. Даже если это был просто опцион, а не покупка, это очевидное фиаско, такие люди должны уметь зарабатывать на бирже. Если там сливает сам "начальник казино", то мне становится страшно. Правда, немного отпустило, когда прочитал про прошлую сделку, Денисов купил пакет акций Мосбиржи (или получил опцион) 6 ноября 2020 года и продал их 16 ноября 2020 года тоже практически по лоям. Видимо, мы где-то близко к минимумам 😁. Юрий, подписывайтесь на наш канал, у нас бывают просадки, но не в 50% 👍.

📌 Слияние ГМК #GMKN и Русала #RUAL. Два слона хотят превратиться в мамонта. Плохо это или хорошо?

До сих пор Дерипаска неплохо дополнял Потанина, один хотел все выкачивать через дивиденды, другой хотел все инвестировать в развитие. В итоге мы получили бизнес, который инвестирует в отдельные проекты и при этом платит дивиденды. В случае слияния биполярному миру может настать конец и все денежные потоки будут уходить в капексы, Потанину есть, что строить. Плюсом крупной компании будет иммунитет к санкциям, если их захотят наложить на алюминиевый бизнес, придется накладывать и на металлы ГМК, что сейчас непозволительно.

Также в случае объединения в одну структуру (включая ЭН+ #ENPG) смогут оттуда вытряхнуть забугорных директоров, которых посадили, как обязательное условие для снятия санкций. Слияние может позволить раскрыть стоимость холдинга (ЭН+) и переоценить их акции. Но многое будет зависеть от формы слияния и того, кто останется у руля в итоге. Будем следить за ситуацией.

Интересные события происходят вокруг, бизнес, как и следовало ожидать, начинает трансформироваться и подстраиваться под новую реальность. Думаю, что это только начало. Главное, чтобы государство не начало скупать доли в частном бизнесе, это обычно плохо заканчивается.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Рынок РФ, остались ли драйверы роста?

📉С начала лета индекс Мосбиржи потерял более 12%, главной негативной новостью стала отмена дивидендов Газпрома #GAZP. Вторым фактором, который оказывает давление на котировки, являются компании, которые дивиденды объявили что приводит сейчас к дивидендным гэпам (падение цены акции на размер выплаты).

Так, в июне-июле отсечки прошли у таких крупных компаний, как:

✔️ Сегежа #SGZH - 02.06

✔️ Ленэнерго (пр) #LSNGSp - 10.06

✔️ Интер Рао #IRAO - 10.06

✔️ ГМК Норникель #GMKN - 14.06

✔️ Русгидро #HYDR - 10.07

✔️ ГПнефть #SIBN - 08.07

✔️ Татнефть #TATN - 08.07

✔️ ОГК-2 #OGKB - 11.07

✔️ Мосэнерго #MSNG - 11.07

✔️ Роснефть #ROSN - 11.07

✔️ МТС #MTSS - 12.07

📌В своих портфелях фактически мы видим просадку, потому что цена акции уже уменьшилась на размер выплаты, а сами дивиденды пока не пришли на счет. Это обычное летнее явления для рынка, просто в текущей ситуации любое падение котировок многими воспринимается панически.

📈 Все выплаченные дивиденды надо будет куда-то пристраивать и здесь может скрываться первый драйвер для роста рынка - полученные дивиденды частные инвесторы хотя бы частично вернут в акции и облигации. По вкладам уже ставка не такая интересная.

📈 В сентябре закончатся полугодовые вклады, которые открывались под двузначную доходность в феврале-марте и эти деньги люди тоже будут куда-то пристраивать, часть из них может перераспределиться на фондовый рынок из-за отсутствия в моменте надежных альтернатив.

📈 Главным драйвером, которого жду лично я - является окончание горячей фазы спец.операции. Это будет позитивная новость без преувеличения для всего мира, потому что вызванная санкциями инфляция уже дает о себе знать в США и в восточных странах.

📈 По мере продолжения снижения ставки ЦБ, доходность вкладов и надежных облигаций будет становиться все менее привлекательной и часть капиталов начнет перетекать в надежные акции, которые не отказывались от выплаты дивидендов. Такую ситуацию мы видели в 2020 - 2021 годах.

📈 Ослабление национальной валюты позитивно скажется на доходах наших экспортеров, а также на котировках их акций. Минфин уже работает над новыми параметрами бюджетного правила, что должно позволить вернуть контроль над курсом рубля.

Очень много неизвестных пока в этих уравнениях, но цены на акции становятся очень интересными по многим компаниям, особенно после отсечек. Планирую в ближайшее время немного нарастить их долю.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉С начала лета индекс Мосбиржи потерял более 12%, главной негативной новостью стала отмена дивидендов Газпрома #GAZP. Вторым фактором, который оказывает давление на котировки, являются компании, которые дивиденды объявили что приводит сейчас к дивидендным гэпам (падение цены акции на размер выплаты).

Так, в июне-июле отсечки прошли у таких крупных компаний, как:

✔️ Сегежа #SGZH - 02.06

✔️ Ленэнерго (пр) #LSNGSp - 10.06

✔️ Интер Рао #IRAO - 10.06

✔️ ГМК Норникель #GMKN - 14.06

✔️ Русгидро #HYDR - 10.07

✔️ ГПнефть #SIBN - 08.07

✔️ Татнефть #TATN - 08.07

✔️ ОГК-2 #OGKB - 11.07

✔️ Мосэнерго #MSNG - 11.07

✔️ Роснефть #ROSN - 11.07

✔️ МТС #MTSS - 12.07

📌В своих портфелях фактически мы видим просадку, потому что цена акции уже уменьшилась на размер выплаты, а сами дивиденды пока не пришли на счет. Это обычное летнее явления для рынка, просто в текущей ситуации любое падение котировок многими воспринимается панически.

📈 Все выплаченные дивиденды надо будет куда-то пристраивать и здесь может скрываться первый драйвер для роста рынка - полученные дивиденды частные инвесторы хотя бы частично вернут в акции и облигации. По вкладам уже ставка не такая интересная.

📈 В сентябре закончатся полугодовые вклады, которые открывались под двузначную доходность в феврале-марте и эти деньги люди тоже будут куда-то пристраивать, часть из них может перераспределиться на фондовый рынок из-за отсутствия в моменте надежных альтернатив.

📈 Главным драйвером, которого жду лично я - является окончание горячей фазы спец.операции. Это будет позитивная новость без преувеличения для всего мира, потому что вызванная санкциями инфляция уже дает о себе знать в США и в восточных странах.

📈 По мере продолжения снижения ставки ЦБ, доходность вкладов и надежных облигаций будет становиться все менее привлекательной и часть капиталов начнет перетекать в надежные акции, которые не отказывались от выплаты дивидендов. Такую ситуацию мы видели в 2020 - 2021 годах.

📈 Ослабление национальной валюты позитивно скажется на доходах наших экспортеров, а также на котировках их акций. Минфин уже работает над новыми параметрами бюджетного правила, что должно позволить вернуть контроль над курсом рубля.

Очень много неизвестных пока в этих уравнениях, но цены на акции становятся очень интересными по многим компаниям, особенно после отсечек. Планирую в ближайшее время немного нарастить их долю.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚡️ Мосэнерго идет по стопам ТГК-1?

🤐 Мосэнерго (вместе с ОГК-2) вслед за ТГК-1 отказались от публикации финансовой отчетности. И если в случае с ТГК-1 причину закрытости еще можно списать на наличие недружественного Fortum в составе акционеров, то к Мосэнерго и ОГК-2 вопросов уже больше. Ранее ТГК-1 единственная из тройки представителей ГЭХ отменила дивиденды, предположительно по той же причине (Fortum).

На данный момент Мосэнерго опубликовала только производственные результаты за полугодие:

📈 Выработка электроэнергии выросла на 1,4% г/г.

📉 Отпуск тепловой энергии снизился на 5% г/г из-за более теплой погоды в феврале.

❄️ Пока здесь все стабильно и ждать каких-то серьезных изменений не приходится. Можно лишь отметить, что для генерирующих компаний важным фактором является погода. Чем ниже средняя температура в зимнем периоде, тем больше спрос на тепло и электроэнергию.

📉 Но спрос это только половина дела, важную роль играет также объем предложения. Гендиректор ГЭХ Денис Федоров считает, что второе полугодие 2022 может быть очень сложным для генерирующих компаний из-за того, что часть электроэнергии, которая раньше экспортировалась в недружественные страны, теперь попадет на внутренний рынок, что может привести к снижению цен.

📉 По итогам 2021 года чистая прибыль ГЭХ превысила 52 млрд. рублей. По итогам 2022 года ожидается снижение до 45-50 млрд., что не является катастрофой. Да и для миноритариев это сейчас явно не самый главный риск.

💰 Мосэнерго за последние годы смогла себя зарекомендовать, как более-менее стабильная дивидендная фишка с двузначной доходностью. Также если смотреть в разрезе ГЭХ, то Мосэнерго выглядит предпочтительнее своих сестер. На ТГК-1 стоит "черная метка" Фортума, а ОГК-2, хоть и платит в моменте самые жирные дивиденды, в следующие годы ее ждет постепенное снижение доходов из-за выбытия энергоблоков по программе ДПМ.

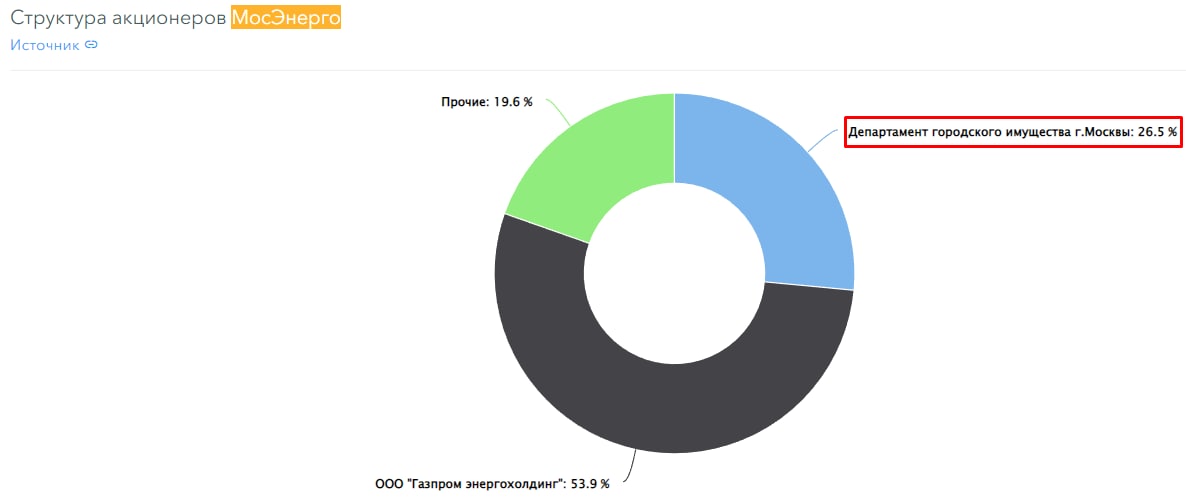

❗️Главным риском для нас, как миноритарных акционеров, является изменение корпоративных практик компании в худшую сторону. В том числе корректировка или не исполнение дивидендной политики, которая в моменте подразумевает выплату в размере 50% от чистой прибыли. Но есть и положительный момент для компании, у Мосэнерго в акционерах есть г. Москва с долей около 26,4%, поэтому, часть дивидендов направляется в бюджет города, что снижает риски невыплаты в будущем, на мой взгляд.

#MSNG, #TGKA #OGKB

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🤐 Мосэнерго (вместе с ОГК-2) вслед за ТГК-1 отказались от публикации финансовой отчетности. И если в случае с ТГК-1 причину закрытости еще можно списать на наличие недружественного Fortum в составе акционеров, то к Мосэнерго и ОГК-2 вопросов уже больше. Ранее ТГК-1 единственная из тройки представителей ГЭХ отменила дивиденды, предположительно по той же причине (Fortum).

На данный момент Мосэнерго опубликовала только производственные результаты за полугодие:

📈 Выработка электроэнергии выросла на 1,4% г/г.

📉 Отпуск тепловой энергии снизился на 5% г/г из-за более теплой погоды в феврале.

❄️ Пока здесь все стабильно и ждать каких-то серьезных изменений не приходится. Можно лишь отметить, что для генерирующих компаний важным фактором является погода. Чем ниже средняя температура в зимнем периоде, тем больше спрос на тепло и электроэнергию.

📉 Но спрос это только половина дела, важную роль играет также объем предложения. Гендиректор ГЭХ Денис Федоров считает, что второе полугодие 2022 может быть очень сложным для генерирующих компаний из-за того, что часть электроэнергии, которая раньше экспортировалась в недружественные страны, теперь попадет на внутренний рынок, что может привести к снижению цен.

📉 По итогам 2021 года чистая прибыль ГЭХ превысила 52 млрд. рублей. По итогам 2022 года ожидается снижение до 45-50 млрд., что не является катастрофой. Да и для миноритариев это сейчас явно не самый главный риск.

💰 Мосэнерго за последние годы смогла себя зарекомендовать, как более-менее стабильная дивидендная фишка с двузначной доходностью. Также если смотреть в разрезе ГЭХ, то Мосэнерго выглядит предпочтительнее своих сестер. На ТГК-1 стоит "черная метка" Фортума, а ОГК-2, хоть и платит в моменте самые жирные дивиденды, в следующие годы ее ждет постепенное снижение доходов из-за выбытия энергоблоков по программе ДПМ.

❗️Главным риском для нас, как миноритарных акционеров, является изменение корпоративных практик компании в худшую сторону. В том числе корректировка или не исполнение дивидендной политики, которая в моменте подразумевает выплату в размере 50% от чистой прибыли. Но есть и положительный момент для компании, у Мосэнерго в акционерах есть г. Москва с долей около 26,4%, поэтому, часть дивидендов направляется в бюджет города, что снижает риски невыплаты в будущем, на мой взгляд.

#MSNG, #TGKA #OGKB

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Как чувствует себя моя дивидендная стратегия на ИИС?

Несмотря на то, что в этом году многие компании отменили или перенесли дивиденды, денежный поток остался на уровне 2020 года. Если Газпром #GAZP заплатит рекомендованные 50+ рублей, то и максимум 2021 года будет обновлен, доля в голубом гиганте у меня самая большая. Сегодня разберу те активы, которые дали основной вклад в денежный поток за 2022 год.

📈 МТС #MTSS Позицию в этой компании начал набирать в далеком 2016 году, на сегодняшний день средняя цена покупки составляет 204 руб, а див. доходность за последние 12 месяцев составила 19% годовых. Я недавно писал тезисы по бизнесу, пока все выглядит неплохо, жду конкретику по новой див. политике и тогда буду принимать решение о наращивании или сокращении доли.

📈 Газпром нефть #SIBN Эта акция в моем портфеле тоже с 2016 года, пока не было продаж, только докупки. Средняя цена в портфеле составляет 276 руб., а див. доходность за последние 12 месяцев 17,6% годовых. Пока не вижу причин, по которым дивиденды могут отменить, учитывая, что основной бенефициар Газпром с долей около 95%. Продолжаю держать акции, пока в бизнесе все устраивает.

📈 ОГК-2 #OGKB Доходность в акциях этой компании за последние 12 месяцев составила 13,8% годовых. На днях менеджмент объявил новую див. политику, где планирует платить не ниже 50% от скорректированной чистой прибыли по МСФО (аналогичные изменения в #TGKA и #MSNG). Сам факт обновления див. политики позитивный, значит они не намерены приостанавливать выплаты. До 2024 года доходы не должны сильно сократиться, потом закончится программа ДПМ и повышенные тарифы снизятся до уровня рыночных, до этого времени сокращу свою долю.

📈 ГМК Норникель #GMKN Компания принесла 12,5% годовых за последние 12 месяцев. По итогу 2022 и 2023 года не жду высоких платежей, об этом менеджмент уже заявил. Возможно рынок даст неплохие цены для добора акций на фоне снижения дивидендов, поэтому, подкупаю аккуратно каждые 2000 руб. падения цены.

📈 Роснефть #ROSN за 12 месяцев принесла 10,5% годовых. Данная компания также является историей роста, благодаря проекту Восток Оил. Из-за серьезного недоинвестирования отрасли, цены на нефть в ближайшие годы могут оставаться на высоких уровнях. Саудиты уже намекнули, что если иранская нефть попадет на рынок, то ОПЕК+ пропорционально сократит добычу и баланс спроса и предложения в мире не изменится. Пока высокие цены на черное золото устраивают всех, кроме западных стран, которые никак не могут остановить рост инфляции.

📉 Теперь немного о разочарованиях, ждал высоких дивидендов от Юнипро #UPRO, но из-за текущей ситуации зарубежный мажоритарий (Uniper) выплату получить не сможет, поэтому данный вопрос перенесли на октябрь текущего года. Также представители Uniper заявляли, что рассчитывают получить прибыль от российской дочки "в том или ином виде", подождем.

📉 Сбербанк #SBERP ожидаемо отменил дивиденды по итогам 2021 года. Но есть вероятность, что могут немного выплатить по итогам 2022 года. Даже в замкнутой экономике банковский сектор продолжит зарабатывать, люди все равно будут брать кредиты и относить сбережения на вклады и в облигации. Продолжаю держать и постепенно докупать акции в портфель.

📉 Лукойл #LKOH отложил вопрос с выплатой акционерам до конца 2022 года. Это скорее всего было связано с тем, что крупные мажоритарии владели бизнесом через АДР, которые не так давно были сконвертированы в акции. Теперь серьезных преград для выплаты нет, остается только вопрос с их размером. Учитывая, что Алекперов и Федун покинули компанию, думаю, что должны выплатить себе хорошо, так сказать "на пенсию".

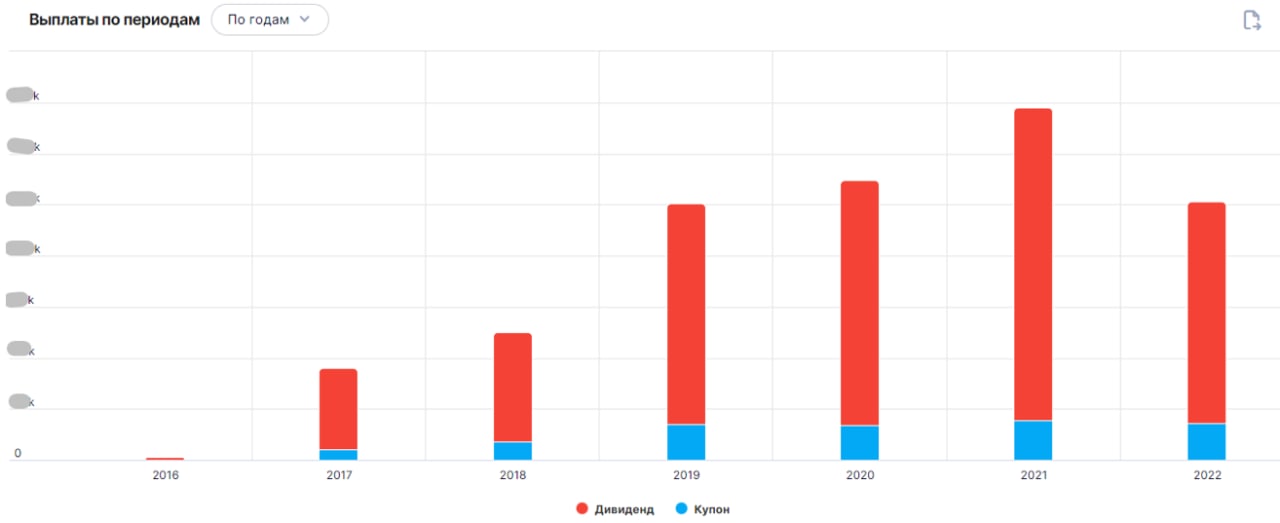

📌 Ниже приведу график денежных потоков портфеля. Итоговый результат меня более чем устроил, да и не особо сильно просел учитывая, что около 30% компаний выплаты перенесли. Помимо дивидендов, я также получаю налоговые вычеты по ИИС тип А, которые скрашивают и без того неплохую доходность.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Несмотря на то, что в этом году многие компании отменили или перенесли дивиденды, денежный поток остался на уровне 2020 года. Если Газпром #GAZP заплатит рекомендованные 50+ рублей, то и максимум 2021 года будет обновлен, доля в голубом гиганте у меня самая большая. Сегодня разберу те активы, которые дали основной вклад в денежный поток за 2022 год.

📈 МТС #MTSS Позицию в этой компании начал набирать в далеком 2016 году, на сегодняшний день средняя цена покупки составляет 204 руб, а див. доходность за последние 12 месяцев составила 19% годовых. Я недавно писал тезисы по бизнесу, пока все выглядит неплохо, жду конкретику по новой див. политике и тогда буду принимать решение о наращивании или сокращении доли.

📈 Газпром нефть #SIBN Эта акция в моем портфеле тоже с 2016 года, пока не было продаж, только докупки. Средняя цена в портфеле составляет 276 руб., а див. доходность за последние 12 месяцев 17,6% годовых. Пока не вижу причин, по которым дивиденды могут отменить, учитывая, что основной бенефициар Газпром с долей около 95%. Продолжаю держать акции, пока в бизнесе все устраивает.

📈 ОГК-2 #OGKB Доходность в акциях этой компании за последние 12 месяцев составила 13,8% годовых. На днях менеджмент объявил новую див. политику, где планирует платить не ниже 50% от скорректированной чистой прибыли по МСФО (аналогичные изменения в #TGKA и #MSNG). Сам факт обновления див. политики позитивный, значит они не намерены приостанавливать выплаты. До 2024 года доходы не должны сильно сократиться, потом закончится программа ДПМ и повышенные тарифы снизятся до уровня рыночных, до этого времени сокращу свою долю.

📈 ГМК Норникель #GMKN Компания принесла 12,5% годовых за последние 12 месяцев. По итогу 2022 и 2023 года не жду высоких платежей, об этом менеджмент уже заявил. Возможно рынок даст неплохие цены для добора акций на фоне снижения дивидендов, поэтому, подкупаю аккуратно каждые 2000 руб. падения цены.

📈 Роснефть #ROSN за 12 месяцев принесла 10,5% годовых. Данная компания также является историей роста, благодаря проекту Восток Оил. Из-за серьезного недоинвестирования отрасли, цены на нефть в ближайшие годы могут оставаться на высоких уровнях. Саудиты уже намекнули, что если иранская нефть попадет на рынок, то ОПЕК+ пропорционально сократит добычу и баланс спроса и предложения в мире не изменится. Пока высокие цены на черное золото устраивают всех, кроме западных стран, которые никак не могут остановить рост инфляции.

📉 Теперь немного о разочарованиях, ждал высоких дивидендов от Юнипро #UPRO, но из-за текущей ситуации зарубежный мажоритарий (Uniper) выплату получить не сможет, поэтому данный вопрос перенесли на октябрь текущего года. Также представители Uniper заявляли, что рассчитывают получить прибыль от российской дочки "в том или ином виде", подождем.

📉 Сбербанк #SBERP ожидаемо отменил дивиденды по итогам 2021 года. Но есть вероятность, что могут немного выплатить по итогам 2022 года. Даже в замкнутой экономике банковский сектор продолжит зарабатывать, люди все равно будут брать кредиты и относить сбережения на вклады и в облигации. Продолжаю держать и постепенно докупать акции в портфель.

📉 Лукойл #LKOH отложил вопрос с выплатой акционерам до конца 2022 года. Это скорее всего было связано с тем, что крупные мажоритарии владели бизнесом через АДР, которые не так давно были сконвертированы в акции. Теперь серьезных преград для выплаты нет, остается только вопрос с их размером. Учитывая, что Алекперов и Федун покинули компанию, думаю, что должны выплатить себе хорошо, так сказать "на пенсию".

📌 Ниже приведу график денежных потоков портфеля. Итоговый результат меня более чем устроил, да и не особо сильно просел учитывая, что около 30% компаний выплаты перенесли. Помимо дивидендов, я также получаю налоговые вычеты по ИИС тип А, которые скрашивают и без того неплохую доходность.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 ИнВЕСТИруем вместе. Выпуск 1

Решил запустить новую рубрику на нашем канале, которая называется "Инвестируем вместе". Здесь будем разбирать интересные новостные кейсы, изменения стратегий и див. политик компаний, факты выплаты или невыплаты дивидендов и многое другое.

📌 В первом выпуске поговорим про ситуацию с инфляцией в РФ, разберем новую дивидендную политику ОГК-2, ТГК-1 и Мосэнерго. Оценим, как выплата дивидендов Газпромом может отразиться на других компаниях и стоит ли уходить в див. отсечку.

📌 Поговорим про ситуацию в Лукойле и Сбербанке, на сколько велика вероятность там выплаты дивидендов.