Обзор сектора минеральных удобрений

🌾🌱Акции производителей минеральных удобрений показали отличный прирост в 2021 и начале 2022 года и не только в России, это мировая тенденция.

Так например, акции Фосагро после открытия торгов в марте не только не упали, но и продемонстрировали в первые дни невероятные темпы роста в несколько десятков процентов. Причина такой динамики кроется в росте цен на различные виды базовых удобрений, таких, как фосфорные, азотные (карбамид, аммиачная селитра), калийные и смешанные (МАФ).

❓Чего ожидать от данного сектора дальше и на кого делать ставку, в нашем новом разборе:

📌https://zen.yandex.ru/media/investokrat/obzor-sektora-mineralnyh-udobrenii-6295f843b6f9504131168352

#PHOR #AKRN #KAZT #KAZTP

🌾🌱Акции производителей минеральных удобрений показали отличный прирост в 2021 и начале 2022 года и не только в России, это мировая тенденция.

Так например, акции Фосагро после открытия торгов в марте не только не упали, но и продемонстрировали в первые дни невероятные темпы роста в несколько десятков процентов. Причина такой динамики кроется в росте цен на различные виды базовых удобрений, таких, как фосфорные, азотные (карбамид, аммиачная селитра), калийные и смешанные (МАФ).

❓Чего ожидать от данного сектора дальше и на кого делать ставку, в нашем новом разборе:

📌https://zen.yandex.ru/media/investokrat/obzor-sektora-mineralnyh-udobrenii-6295f843b6f9504131168352

#PHOR #AKRN #KAZT #KAZTP

Дзен | Блогерская платформа

Обзор сектора минеральных удобрений

Акции производителей минеральных удобрений показали отличный прирост в 2021 и начале 2022 года и не только в России, это мировая тенденция. Так например, акции Фосагро после открытия торгов в марте не только не упали, но и показали в первые дни невероятные…

🎞 Готова запись вчерашней встречи с Егором (канал Tauren Инвестиции)

Таймкоды:

00:00 - О вебинаре

01:00 - Знакомство с гостем (как пришел на рынок и какая стратегия инвестирования)

11:30 - Лучшие и худшие сделки за время инвестирования

16:45 - Газпром #GAZP

25:40 - Интересные сектора для покупки в РФ

26:06 - Удобрения (Фосагро #PHOR, Акрон #AKRN, Куйбышевазот #KAZTP)

34:00 - Производители продуктов (Русагро #AGRO, Черкизово #GCHE)

38:55 - IT (Позитив Технолоджис #POSI, Яндекс #YNDX, ВК #VKCO)

48:53 - Нефтегазовый сектор (Русснефть #RNFT, Новатэк #NVTK

1:02:45 - Цветные металлы (Норникель #GMKN, Русал #RUAL, EN+ #ENPG, Полюс #PLZL, Polymetal #POLY, Селигдар #SELG)

1:14:46 - Банковский сектор (Сбер #SBER, ВТБ #VTBR, Мосбиржа #MOEX, Система #AFKS, #OZON, Softline #SFTL)

1:32:45 - X5 Retail Group

1:40:40 - Как работать с информацией для анализа

Таймкоды:

00:00 - О вебинаре

01:00 - Знакомство с гостем (как пришел на рынок и какая стратегия инвестирования)

11:30 - Лучшие и худшие сделки за время инвестирования

16:45 - Газпром #GAZP

25:40 - Интересные сектора для покупки в РФ

26:06 - Удобрения (Фосагро #PHOR, Акрон #AKRN, Куйбышевазот #KAZTP)

34:00 - Производители продуктов (Русагро #AGRO, Черкизово #GCHE)

38:55 - IT (Позитив Технолоджис #POSI, Яндекс #YNDX, ВК #VKCO)

48:53 - Нефтегазовый сектор (Русснефть #RNFT, Новатэк #NVTK

1:02:45 - Цветные металлы (Норникель #GMKN, Русал #RUAL, EN+ #ENPG, Полюс #PLZL, Polymetal #POLY, Селигдар #SELG)

1:14:46 - Банковский сектор (Сбер #SBER, ВТБ #VTBR, Мосбиржа #MOEX, Система #AFKS, #OZON, Softline #SFTL)

1:32:45 - X5 Retail Group

1:40:40 - Как работать с информацией для анализа

YouTube

Остались ли идеи на рынке РФ? Встреча с Егором Федосовым (TAUREN ИНВЕСТИЦИИ) | Аведиков Георгий

В видео подробно разобрали ситуацию в разных секторах, кто из эмитентов еще интересен, а с кем лучше повременить. Егор рассказал свой подход к инвестициям и собственную стратегию.

Телеграм канал Егора - https://t.iss.one/taurenin

МОИ КАНАЛЫ

Телеграм - https…

Телеграм канал Егора - https://t.iss.one/taurenin

МОИ КАНАЛЫ

Телеграм - https…

🌱 Акрон: рост расходов и возврат к дивидендам

🤔 В секторе производителей удобрений на российском рынке выбор бумаг невелик. После ухода с биржи Уралкалия, выбор сузился до 2 (Акрон и Фосагро #PHOR), с натяжкой 3 (с учетом Куйбышевазота #KAZTP) вариантов. Долгое время Фосагро был значительно лучше Акрона со всех точек зрения: раскрытия информации, выплаты дивидендов и стоимости бизнеса. Однако, ситуация постепенно начинает меняться. Акрон возвращается к выплатам, в то время как Фосагро наоборот, рекомендует их тогда, когда лучше этого было бы не делать, исходя из финансового положения и ситуации на рынке.

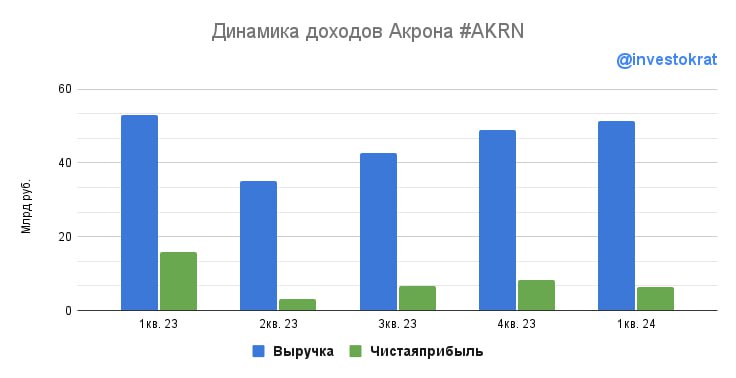

📊 По итогам 1 квартала 2024 года, Акрон оказался подвержен тем же тенденциям, что и Фосагро на фоне снижения цен на продукцию.

👌 На фоне роста продаж на 1% г/г, выручка снизилась на 3%. Здесь все более-менее стабильно, колебания в рамках погрешности.

📉 Однако, уже валовая прибыль упала на 18% г/г под давлением себестоимости (часть которой составляет природный газ, необходимый для производства азотных удобрений). У российских производителей удобрений, на фоне тяжелой ситуации в Газпроме, возникает риск, связанный с дальнейшим ростом себестоимости из-за удорожания газа на внутреннем рынке.

❗️Еще одним негативным фактором для данного сектора станет двукратный рост НДПИ на фосфорные удобрения с 2025 года, а также введение акцизов на газ для производства аммиака. Частично негатив будет компенсирован отменой экспортных пошлин. Но, так или иначе, производителям удобрений еще только предстоит приспособиться к новым изменениям.

📉 EBITDA снизилась на 47% г/г на фоне роста транспортных, коммерческих и административных расходов. Инфляция издержек, наложившаяся на снижение цен, давит на рентабельность бизнеса, которая сократилась с (49% до 27% по EBITDA).

💰 Рентабельность у Акрона оказалась чуть ниже, чем у Фосагро. Но с другой стороны, Акрон проявил себя более осторожно с точки зрения распределения дивидендов, даже слишком осторожно. Недавно компания вернулась к выплатам после длинной паузы, рекомендовав 427 рублей на акцию по итогам 2023 года, что составило 44% прибыли за 2023 год и 92% от свободного денежного потока.

👎 Плюсов в копилку Акрону это, конечно, не добавляет. Во-первых, потому что доходность маленькая (2,6%). А во-вторых, компания долгое время вела себя достаточно закрыто и никаких комментариев по ситуации не давала.

🧮 Долговая нагрузка за последний год сильно выросла, но все еще находится на умеренном уровне. Соотношение ND/EBITDA = 1,2х.

📉 Чистая прибыль снизилась на 59% г/г на фоне роста финансовых расходов.

📌 Для производителей удобрений после «жирного» периода постепенно начинается засуха. Снижение цен, растущие по всем фронтам расходы и новые налоговые риски давят на рентабельность. Поэтому, на мой взгляд, по текущим ценам Акрон и Фосагро пока не интересны. Но настанет момент, и мы обязательно к ним еще вернемся.

#AKRN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🤔 В секторе производителей удобрений на российском рынке выбор бумаг невелик. После ухода с биржи Уралкалия, выбор сузился до 2 (Акрон и Фосагро #PHOR), с натяжкой 3 (с учетом Куйбышевазота #KAZTP) вариантов. Долгое время Фосагро был значительно лучше Акрона со всех точек зрения: раскрытия информации, выплаты дивидендов и стоимости бизнеса. Однако, ситуация постепенно начинает меняться. Акрон возвращается к выплатам, в то время как Фосагро наоборот, рекомендует их тогда, когда лучше этого было бы не делать, исходя из финансового положения и ситуации на рынке.

📊 По итогам 1 квартала 2024 года, Акрон оказался подвержен тем же тенденциям, что и Фосагро на фоне снижения цен на продукцию.

👌 На фоне роста продаж на 1% г/г, выручка снизилась на 3%. Здесь все более-менее стабильно, колебания в рамках погрешности.

📉 Однако, уже валовая прибыль упала на 18% г/г под давлением себестоимости (часть которой составляет природный газ, необходимый для производства азотных удобрений). У российских производителей удобрений, на фоне тяжелой ситуации в Газпроме, возникает риск, связанный с дальнейшим ростом себестоимости из-за удорожания газа на внутреннем рынке.

❗️Еще одним негативным фактором для данного сектора станет двукратный рост НДПИ на фосфорные удобрения с 2025 года, а также введение акцизов на газ для производства аммиака. Частично негатив будет компенсирован отменой экспортных пошлин. Но, так или иначе, производителям удобрений еще только предстоит приспособиться к новым изменениям.

📉 EBITDA снизилась на 47% г/г на фоне роста транспортных, коммерческих и административных расходов. Инфляция издержек, наложившаяся на снижение цен, давит на рентабельность бизнеса, которая сократилась с (49% до 27% по EBITDA).

💰 Рентабельность у Акрона оказалась чуть ниже, чем у Фосагро. Но с другой стороны, Акрон проявил себя более осторожно с точки зрения распределения дивидендов, даже слишком осторожно. Недавно компания вернулась к выплатам после длинной паузы, рекомендовав 427 рублей на акцию по итогам 2023 года, что составило 44% прибыли за 2023 год и 92% от свободного денежного потока.

👎 Плюсов в копилку Акрону это, конечно, не добавляет. Во-первых, потому что доходность маленькая (2,6%). А во-вторых, компания долгое время вела себя достаточно закрыто и никаких комментариев по ситуации не давала.

🧮 Долговая нагрузка за последний год сильно выросла, но все еще находится на умеренном уровне. Соотношение ND/EBITDA = 1,2х.

📉 Чистая прибыль снизилась на 59% г/г на фоне роста финансовых расходов.

📌 Для производителей удобрений после «жирного» периода постепенно начинается засуха. Снижение цен, растущие по всем фронтам расходы и новые налоговые риски давят на рентабельность. Поэтому, на мой взгляд, по текущим ценам Акрон и Фосагро пока не интересны. Но настанет момент, и мы обязательно к ним еще вернемся.

#AKRN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}