🏗 Самолет летит на ипотечном топливе

Девелопер Самолет в последние месяцы пользуется популярностью у многих инвесторов, я тоже не стал исключением. С начала лета акции компании росли быстрее рынка и сейчас торгуются примерно на 50% дороже, чем 3 месяца назад. Давайте разберемся, насколько оправдан такой рост котировок.

❓Что изменилось в бизнесе с того момента? Вышло несколько отчетов, подтверждающих то, что компания придерживается запланированных высоких темпов роста операционных и финансовых показателей и не корректировала изначальную стратегию развития из-за СВО.

📊 По итогам первого полугодия 2022 выручка Самолета выросла на 99% г/г, EBITDA на 125%, чистая прибыль на 69%. Таких темпов роста удалось достичь, благодаря активному выводу на рынок новых объектов, что подтверждается операционными результатами (объем продаж недвижимости вырос на 82% г/г).

💰 Рост финансовых показателей скрашивается небольшими, но приятными дивидендами, куда направляется по 41 рублю каждый квартал, что по текущим ценам дает около 5% годовой див. доходности.

🏙 Если бы меня попросили охарактеризовать данный бизнес двумя фразами, я бы сказал: дешевая ипотека, московский регион. В то время, как недвижимость внутри Москвы в последние годы становилась все более неподъемной по ценам для многих людей, новую волну популярности обрел сегмент масс-маркета в ближайшем Подмосковье. Программы льготной ипотеки, а также различные маркетинговые акции от застройщиков и банков (вроде ипотеки под 0,1%) еще больше подпитывают этот тренд. Бенефициаром стала и Группа Самолет, как лидер по вводу жилья в Подмосковье с высокой долей ипотеки в структуре продаж (73,3% по итогам полугодия).

❗️ Такая бизнес модель, с одной стороны способствует высоким темпам роста, что мы и видим, но с другой, еще больше раздувает ценовой пузырь на рынке первичной недвижимости. Главный риск для компании, на мой взгляд, сейчас заключается в том, что в какой-то момент в московском регионе может наступить переизбыток предложения и на фоне высоких цен и слабого спроса рынок сдуется в короткие сроки. В таком случае, Самолет окажется одним из первых в списке пострадавших из-за высоких мультипликаторов.

📊 Мультипликаторы

P/E = 18,5 (для сравнения: #PIKK - 4,9; #LSRG - 3,6; #ETLN - 8,5)

P/S = 1,55 (для сравнения: #PIKK - 1,04; #LSRG - 0,44; #ETLN - 0,3)

📈 Благодаря высоким темпам роста, по мультипликаторам Самолет оценивается дороже всех в секторе, 18,5 годовых прибылей и 1,55 годовых выручек. Эта оценка вполне оправдана, если менеджменту удастся поддерживать рост прежними темпами хотя бы до 2024 года. А если не получится, то реакция рынка не заставит себя ждать и котировки могут откатиться до средних значений мультипликаторов по сектору.

🧐 На мой взгляд Самолет является интересным активом на долгосрочную перспективу. Но надо помнить, что пока идет СВО, может случиться всякое и население из-за санкций явно не разбогатеет в среднесрочной перспективе. При оптимистичном сценарии, нас компания порадует ростом цены акций и хорошими форвардными дивидендами в следующие пару лет. Но, глядя на мультипликаторы, в текущих рыночных условиях хочется иметь определенный запас прочности. Лично я решил дождаться небольшой коррекции для продолжения докупок акций в портфель.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Девелопер Самолет в последние месяцы пользуется популярностью у многих инвесторов, я тоже не стал исключением. С начала лета акции компании росли быстрее рынка и сейчас торгуются примерно на 50% дороже, чем 3 месяца назад. Давайте разберемся, насколько оправдан такой рост котировок.

❓Что изменилось в бизнесе с того момента? Вышло несколько отчетов, подтверждающих то, что компания придерживается запланированных высоких темпов роста операционных и финансовых показателей и не корректировала изначальную стратегию развития из-за СВО.

📊 По итогам первого полугодия 2022 выручка Самолета выросла на 99% г/г, EBITDA на 125%, чистая прибыль на 69%. Таких темпов роста удалось достичь, благодаря активному выводу на рынок новых объектов, что подтверждается операционными результатами (объем продаж недвижимости вырос на 82% г/г).

💰 Рост финансовых показателей скрашивается небольшими, но приятными дивидендами, куда направляется по 41 рублю каждый квартал, что по текущим ценам дает около 5% годовой див. доходности.

🏙 Если бы меня попросили охарактеризовать данный бизнес двумя фразами, я бы сказал: дешевая ипотека, московский регион. В то время, как недвижимость внутри Москвы в последние годы становилась все более неподъемной по ценам для многих людей, новую волну популярности обрел сегмент масс-маркета в ближайшем Подмосковье. Программы льготной ипотеки, а также различные маркетинговые акции от застройщиков и банков (вроде ипотеки под 0,1%) еще больше подпитывают этот тренд. Бенефициаром стала и Группа Самолет, как лидер по вводу жилья в Подмосковье с высокой долей ипотеки в структуре продаж (73,3% по итогам полугодия).

❗️ Такая бизнес модель, с одной стороны способствует высоким темпам роста, что мы и видим, но с другой, еще больше раздувает ценовой пузырь на рынке первичной недвижимости. Главный риск для компании, на мой взгляд, сейчас заключается в том, что в какой-то момент в московском регионе может наступить переизбыток предложения и на фоне высоких цен и слабого спроса рынок сдуется в короткие сроки. В таком случае, Самолет окажется одним из первых в списке пострадавших из-за высоких мультипликаторов.

📊 Мультипликаторы

P/E = 18,5 (для сравнения: #PIKK - 4,9; #LSRG - 3,6; #ETLN - 8,5)

P/S = 1,55 (для сравнения: #PIKK - 1,04; #LSRG - 0,44; #ETLN - 0,3)

📈 Благодаря высоким темпам роста, по мультипликаторам Самолет оценивается дороже всех в секторе, 18,5 годовых прибылей и 1,55 годовых выручек. Эта оценка вполне оправдана, если менеджменту удастся поддерживать рост прежними темпами хотя бы до 2024 года. А если не получится, то реакция рынка не заставит себя ждать и котировки могут откатиться до средних значений мультипликаторов по сектору.

🧐 На мой взгляд Самолет является интересным активом на долгосрочную перспективу. Но надо помнить, что пока идет СВО, может случиться всякое и население из-за санкций явно не разбогатеет в среднесрочной перспективе. При оптимистичном сценарии, нас компания порадует ростом цены акций и хорошими форвардными дивидендами в следующие пару лет. Но, глядя на мультипликаторы, в текущих рыночных условиях хочется иметь определенный запас прочности. Лично я решил дождаться небольшой коррекции для продолжения докупок акций в портфель.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Телеграм - https://t.iss.one/joinchat/FwyJZIHTKis2YzMy

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…

🇷🇺Что происходит после военных действий?

В текущей ситуации вера в светлое будущее постепенно угасает, но помните, что самое темное время обычно перед рассветом. СВО рано или поздно закончится и нам надо понять, какие сектора экономики будут восстанавливаться первыми. Сегодня об этом и порассуждаем.

📈 Промышленность. Это ключевое направление, которое исторически демонстрировало самые высокие темпы роста после военных конфликтов в странах-участниках. В РФ, к сожалению, не так много промышленных предприятий, которые производят конечную продукцию, как правило это сырьевые товары или те, которые прошли первичную обработку. Выбрать лидеров затруднительно в данный момент.

📈 Финансовый сектор. Здесь ситуация неоднозначная, но в большинстве случаев он тоже показывал высокие темпы роста. Во-первых, необходимо финансирование для восстановления поврежденной инфраструктуры и создания новых рабочих мест. Во-вторых, люди постепенно начинают возвращать выведенные средства в финансовую систему, растет спрос на кредиты и экономика начинает восстанавливаться. Также многие мелкие представители сектора текущий кризис не переживут и их клиенты пойдут к более крупным банкам, вроде Сбера #SBER, ВТБ #VTBR, Тинькофф #TCSG и прочих. Они и станут основными бенефициарами ситуации.

📈 Строительный сектор. Кто-то должен восстанавливать разрушенные объекты недвижимости и строить новые. Здесь будут пользоваться спросом крупные компании, которые имеют большой опыт, вертикальную интеграцию и могут строить в больших масштабах. К публичным представителям сектора в РФ относятся ПИК #PIKK, ЛСР #LSRG, Самолет #SMLT и Эталон #ETLN. В следующих разборах посмотрим, как чувствуют себя эти компании и насколько сильно кризис ударил по ним.

📈 Фармкомпании и медицина. Они востребованы в любое время, но в условиях военных конфликтов спрос на их товары и услуги увеличивается. У нас не так много публичных представителей сектора и, как правило они представлены депозитарными расписками, вроде ЕМЦ #GEMC, Мать и Дитя #MDMG, ИСКЧ #ISKJ (акции), в перспективе может их ряды пополнить Медси.

📈 Черная металлургия. Одним из ключевых компонентов строительства является сталь, по мере роста масштабов восстановления инфраструктуры, спрос на нее будет расти. Здесь в первую очередь выиграют те компании, которые в значительной степени были интегрированы на внутренний рынок, например ММК #MAGN, но также это должно позитивно отразится на Северстали #CHMF, НЛМК #NLMK и ТМК #TRMK.

📌 Это более-менее понятные истории, но и здесь надо аккуратно подходить к их выбору. В условиях отсутствия отчетов сложно детально оценить текущее состояние дел. В следующих постах постараемся поглубже погрузиться в каждый сектор и определить, какие его представители какой потенциал имеют и смогут ли выжить и восстановиться после окончания СВО.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В текущей ситуации вера в светлое будущее постепенно угасает, но помните, что самое темное время обычно перед рассветом. СВО рано или поздно закончится и нам надо понять, какие сектора экономики будут восстанавливаться первыми. Сегодня об этом и порассуждаем.

📈 Промышленность. Это ключевое направление, которое исторически демонстрировало самые высокие темпы роста после военных конфликтов в странах-участниках. В РФ, к сожалению, не так много промышленных предприятий, которые производят конечную продукцию, как правило это сырьевые товары или те, которые прошли первичную обработку. Выбрать лидеров затруднительно в данный момент.

📈 Финансовый сектор. Здесь ситуация неоднозначная, но в большинстве случаев он тоже показывал высокие темпы роста. Во-первых, необходимо финансирование для восстановления поврежденной инфраструктуры и создания новых рабочих мест. Во-вторых, люди постепенно начинают возвращать выведенные средства в финансовую систему, растет спрос на кредиты и экономика начинает восстанавливаться. Также многие мелкие представители сектора текущий кризис не переживут и их клиенты пойдут к более крупным банкам, вроде Сбера #SBER, ВТБ #VTBR, Тинькофф #TCSG и прочих. Они и станут основными бенефициарами ситуации.

📈 Строительный сектор. Кто-то должен восстанавливать разрушенные объекты недвижимости и строить новые. Здесь будут пользоваться спросом крупные компании, которые имеют большой опыт, вертикальную интеграцию и могут строить в больших масштабах. К публичным представителям сектора в РФ относятся ПИК #PIKK, ЛСР #LSRG, Самолет #SMLT и Эталон #ETLN. В следующих разборах посмотрим, как чувствуют себя эти компании и насколько сильно кризис ударил по ним.

📈 Фармкомпании и медицина. Они востребованы в любое время, но в условиях военных конфликтов спрос на их товары и услуги увеличивается. У нас не так много публичных представителей сектора и, как правило они представлены депозитарными расписками, вроде ЕМЦ #GEMC, Мать и Дитя #MDMG, ИСКЧ #ISKJ (акции), в перспективе может их ряды пополнить Медси.

📈 Черная металлургия. Одним из ключевых компонентов строительства является сталь, по мере роста масштабов восстановления инфраструктуры, спрос на нее будет расти. Здесь в первую очередь выиграют те компании, которые в значительной степени были интегрированы на внутренний рынок, например ММК #MAGN, но также это должно позитивно отразится на Северстали #CHMF, НЛМК #NLMK и ТМК #TRMK.

📌 Это более-менее понятные истории, но и здесь надо аккуратно подходить к их выбору. В условиях отсутствия отчетов сложно детально оценить текущее состояние дел. В следующих постах постараемся поглубже погрузиться в каждый сектор и определить, какие его представители какой потенциал имеют и смогут ли выжить и восстановиться после окончания СВО.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏗 Эталон: застройщик с индивидуальными рисками

Группа Эталон отчиталась за первое полугодие, подробно рассказав обо всем в пресс-релизах. Прежде чем переходить к анализу результатов, нужно отметить несколько важных факторов, отличающих бизнес Эталона от его конкурентов в лице Самолета #SMLT , ПИК #PIKK и ЛСР #LSRG:

1️⃣ Эталон строит жилье комфорт и бизнес классов. Преимущественно на рынках Москвы и Санкт-Петербурга.

2️⃣ Доля ипотеки в структуре продаж опустилась до рекордно низких отметок в 25%. Справедливости ради, она и всегда была гораздо ниже, чем у девелоперов из масс-маркета, у которых эта цифра в последние годы стабильно держалась в диапазоне 70-80%.

📌 Какие можно сделать из этого выводы? С одной стороны, Эталон меньше зарабатывает в период ипотечных бумов, но с другой стороны, спрос на его недвижимость снижается не так резко, как у конкурентов, в моменты окончания льгтных программ ипотеки от государства.

📌 Тем не менее, Эталон, как и другие застройщики, запланировал на 2022 год большое количество запусков новых проектов (в 4 раза больше, чем в 2021 году!) и 40% плана уже выполнил по итогам полугодия. Но вот имеет ли сейчас смысл и дальше вводить новые проекты ударными темпами - большой вопрос.

📊 Результаты первого полугодия

📉 Тем временем, результаты Эталона оказались не впечатляющими даже в первом полугодии. Выручка снизилась на 18% г/г, EBITDA на 26%. Все это произошло на фоне обвала продаж на 35% (в кв. метрах).

❗️В презентации Эталон делает акцент на кратно выросшую чистую прибыль. Но нужно понимать, что это разовый эффект, связанный с приобретением "ЮИТ Россия". Если же прибыль очистить от влияния сделки, то она окажется околонулевой.

✅ С долговой нагрузкой у Эталона проблем нет. Проектный долг полностью покрывается средствами на эскроу-счетах, а соотношение корпоративный ND/EBITDA составляет всего 0,15.

🧐 В целом полугодие для Эталона можно назвать умеренно негативным. Финансовой устойчивости у компании достаточно, чтобы пережить экономический спад и восстановиться вместе с экономикой. Однако частичная мобилизация может спутать карты и привести к серьезному снижению спроса на недвижимость, как минимум в среднесрочной перспективе. И премиальный статус сегмента, в котором работает Эталон - это сейчас палка о двух концах. С одной стороны его не сильно затрагивают ипотечные проблемы, но с другой, более сильное влияние могут оказать эффекты, связанные с отъездом обеспеченных жителей из страны и размыванием среднего класса.

❗️ Также нельзя забывать, что Эталон торгуется на Московской бирже в формате депозитарных расписок. А головная структура Etalon Group PLC, зарегистрирована на Кипре. Это не дает возможности выплачивать дивиденды и совершать байбеки, а также несет в себе инфраструктурные риски, связанные с возможной блокировкой бумаг. И, судя по тому, что еще ни одна российская компания не прошла полноценную процедуру редомициляции с начала СВО, эта задача не из легких в текущих условиях.

🧰 Эталон интересен в период мира и отсутствия серьезных санкций, ключевой акционер в лице АФК Системы #AFKS является гарантом стабильных дивидендов. Но в условиях, когда сам бизнес под давлением рыночной конъюнктуры, а параллельно нарушена техническая возможность выплаты акционерам, лучше пересидеть на заборе, на мой взгляд.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Группа Эталон отчиталась за первое полугодие, подробно рассказав обо всем в пресс-релизах. Прежде чем переходить к анализу результатов, нужно отметить несколько важных факторов, отличающих бизнес Эталона от его конкурентов в лице Самолета #SMLT , ПИК #PIKK и ЛСР #LSRG:

1️⃣ Эталон строит жилье комфорт и бизнес классов. Преимущественно на рынках Москвы и Санкт-Петербурга.

2️⃣ Доля ипотеки в структуре продаж опустилась до рекордно низких отметок в 25%. Справедливости ради, она и всегда была гораздо ниже, чем у девелоперов из масс-маркета, у которых эта цифра в последние годы стабильно держалась в диапазоне 70-80%.

📌 Какие можно сделать из этого выводы? С одной стороны, Эталон меньше зарабатывает в период ипотечных бумов, но с другой стороны, спрос на его недвижимость снижается не так резко, как у конкурентов, в моменты окончания льгтных программ ипотеки от государства.

📌 Тем не менее, Эталон, как и другие застройщики, запланировал на 2022 год большое количество запусков новых проектов (в 4 раза больше, чем в 2021 году!) и 40% плана уже выполнил по итогам полугодия. Но вот имеет ли сейчас смысл и дальше вводить новые проекты ударными темпами - большой вопрос.

📊 Результаты первого полугодия

📉 Тем временем, результаты Эталона оказались не впечатляющими даже в первом полугодии. Выручка снизилась на 18% г/г, EBITDA на 26%. Все это произошло на фоне обвала продаж на 35% (в кв. метрах).

❗️В презентации Эталон делает акцент на кратно выросшую чистую прибыль. Но нужно понимать, что это разовый эффект, связанный с приобретением "ЮИТ Россия". Если же прибыль очистить от влияния сделки, то она окажется околонулевой.

✅ С долговой нагрузкой у Эталона проблем нет. Проектный долг полностью покрывается средствами на эскроу-счетах, а соотношение корпоративный ND/EBITDA составляет всего 0,15.

🧐 В целом полугодие для Эталона можно назвать умеренно негативным. Финансовой устойчивости у компании достаточно, чтобы пережить экономический спад и восстановиться вместе с экономикой. Однако частичная мобилизация может спутать карты и привести к серьезному снижению спроса на недвижимость, как минимум в среднесрочной перспективе. И премиальный статус сегмента, в котором работает Эталон - это сейчас палка о двух концах. С одной стороны его не сильно затрагивают ипотечные проблемы, но с другой, более сильное влияние могут оказать эффекты, связанные с отъездом обеспеченных жителей из страны и размыванием среднего класса.

❗️ Также нельзя забывать, что Эталон торгуется на Московской бирже в формате депозитарных расписок. А головная структура Etalon Group PLC, зарегистрирована на Кипре. Это не дает возможности выплачивать дивиденды и совершать байбеки, а также несет в себе инфраструктурные риски, связанные с возможной блокировкой бумаг. И, судя по тому, что еще ни одна российская компания не прошла полноценную процедуру редомициляции с начала СВО, эта задача не из легких в текущих условиях.

🧰 Эталон интересен в период мира и отсутствия серьезных санкций, ключевой акционер в лице АФК Системы #AFKS является гарантом стабильных дивидендов. Но в условиях, когда сам бизнес под давлением рыночной конъюнктуры, а параллельно нарушена техническая возможность выплаты акционерам, лучше пересидеть на заборе, на мой взгляд.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Дешевая ипотека от застройщиков ВСЁ?

📊 Еще летом я считал, насколько выгодна ипотека под 0,1% от ПИКа #PIKK, некоторые даже предлагали под 0,01% (Самолет #SMLT, например). Но сейчас в дело вмешался регулятор и начал ужесточать условия для банков, которые выдают подобные кредиты на длинный срок.

❗️ Сразу оговорюсь, ипотека от застройщика доступна всем (мне дали ее по 2 документам), без всяких IT и прочего. Есть еще отдельный вариант ипотеки под 0,1% для IT специалистов, но это другое.

📈 Немного теории, когда мы берем обычный кредит под ставку, скажем 10%, время работает против нас, чем дольше мы его будем погашать, тем выше будет переплата. Это напрямую касается и ипотеки, чем выше ставка, тем больше стимул погасить ее досрочно, если есть такая возможность. Банки таким образом снижают свои риски (или дюрацию, как в облигациях).

⏳ Когда же мы берем ипотеку под 0,1%, это условная рассрочка, и здесь время уже работает против банка. Покупателю нет смысла гасить кредит досрочно, потому что инфляция в такой ситуации работает на его стороне, с каждым годом деньги обесцениваются и мы платим все меньше.

🎞 Более подробно про свою ипотеку со всеми расчетами и нюансами я рассказывал на вебинаре, запись уже готова, если кто-то не смотрел еще.

🔑 Итак, как работает ипотека от застройщика на пальцах. Строительная компания договаривается с банком о том, что из начального взноса покупателя банк получит сразу свою комиссию и дальше эти деньги будут работать на него (он может выдавать новые кредиты, ипотеки и т.д.). Но для покупателя цена такой квартиры сразу вырастает на 20% примерно. Грубо говоря, если вы купите квартиру за наличные, то цена будет 10 млн. руб., если же в ипотеку от застройщика, то цена вырастет до 12 млн. руб.

🏆 Это схема win-win, на мой взгляд. Застройщик продал недвижимость, покупатель сразу переплатил 20% и в будущем может не переживать о переплатах и необходимости досрочно гасить кредит. Банк сразу получил ожидаемую сумму процентов и начал их реинвестировать. Но ЦБ боится, что это вызовет пузырь, цены на фоне низкой ставки продолжат расти, что в перспективе может привести к серьезным проблемам у банков, как было в 2008 году в США. И здесь логика есть, задача ЦБ вполне понятна.

📈 Для сравнения, я брал ипотеку летом этого года, сейчас цена на ту же квартиру с похожими условиями выросла на 10% почти. И даже на фоне всей ситуации в РФ ценник не падает, а наоборот планомерно растет. На вторичном рынке в моменте появляются предложения с хорошим дисконтом к среднерыночной цене, а на первичке пока таких не встречал.

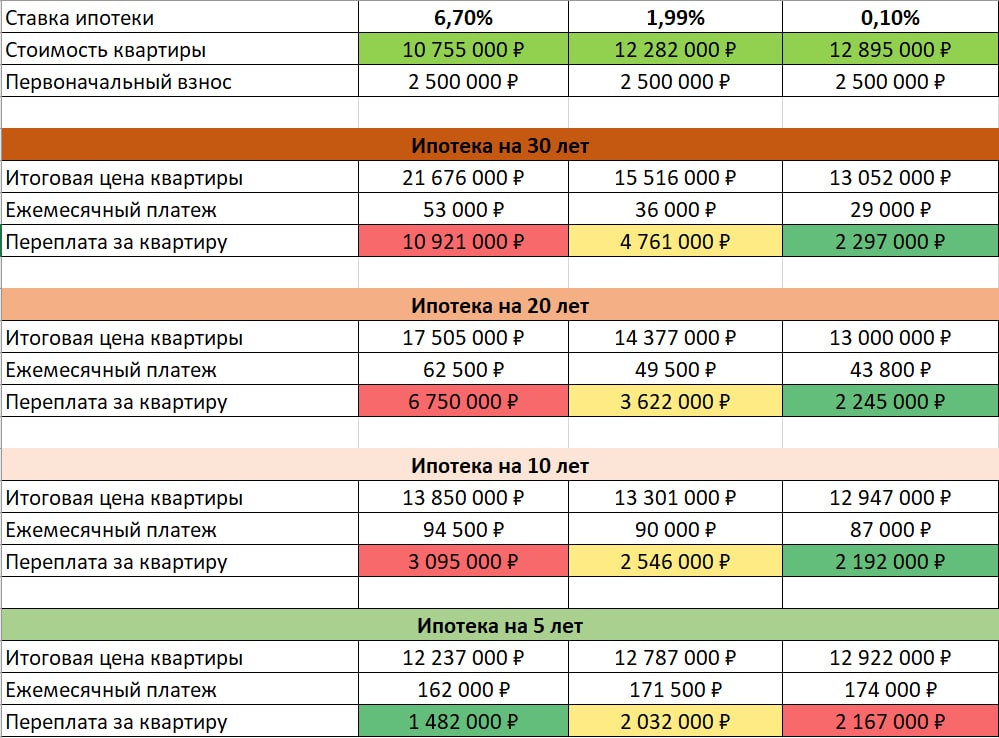

📌Ниже приведу скрин таблицы из вебинара, где делал расчет, когда какая ипотека выгоднее. Если кратко, то под 6,7% (с господдержкой) выгоднее брать, если планируете ее погасить менее, чем за 7 лет. Если же брать на более длинный период, то выгоднее ипотека от застройщика. Но сколько еще просуществует такой вариант сказать сложно. ЦБ достаточно оперативно отреагировал и скорее всего уже в этом году примет меры, чтобы эту лавочку прикрыть.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Еще летом я считал, насколько выгодна ипотека под 0,1% от ПИКа #PIKK, некоторые даже предлагали под 0,01% (Самолет #SMLT, например). Но сейчас в дело вмешался регулятор и начал ужесточать условия для банков, которые выдают подобные кредиты на длинный срок.

❗️ Сразу оговорюсь, ипотека от застройщика доступна всем (мне дали ее по 2 документам), без всяких IT и прочего. Есть еще отдельный вариант ипотеки под 0,1% для IT специалистов, но это другое.

📈 Немного теории, когда мы берем обычный кредит под ставку, скажем 10%, время работает против нас, чем дольше мы его будем погашать, тем выше будет переплата. Это напрямую касается и ипотеки, чем выше ставка, тем больше стимул погасить ее досрочно, если есть такая возможность. Банки таким образом снижают свои риски (или дюрацию, как в облигациях).

⏳ Когда же мы берем ипотеку под 0,1%, это условная рассрочка, и здесь время уже работает против банка. Покупателю нет смысла гасить кредит досрочно, потому что инфляция в такой ситуации работает на его стороне, с каждым годом деньги обесцениваются и мы платим все меньше.

🎞 Более подробно про свою ипотеку со всеми расчетами и нюансами я рассказывал на вебинаре, запись уже готова, если кто-то не смотрел еще.

🔑 Итак, как работает ипотека от застройщика на пальцах. Строительная компания договаривается с банком о том, что из начального взноса покупателя банк получит сразу свою комиссию и дальше эти деньги будут работать на него (он может выдавать новые кредиты, ипотеки и т.д.). Но для покупателя цена такой квартиры сразу вырастает на 20% примерно. Грубо говоря, если вы купите квартиру за наличные, то цена будет 10 млн. руб., если же в ипотеку от застройщика, то цена вырастет до 12 млн. руб.

🏆 Это схема win-win, на мой взгляд. Застройщик продал недвижимость, покупатель сразу переплатил 20% и в будущем может не переживать о переплатах и необходимости досрочно гасить кредит. Банк сразу получил ожидаемую сумму процентов и начал их реинвестировать. Но ЦБ боится, что это вызовет пузырь, цены на фоне низкой ставки продолжат расти, что в перспективе может привести к серьезным проблемам у банков, как было в 2008 году в США. И здесь логика есть, задача ЦБ вполне понятна.

📈 Для сравнения, я брал ипотеку летом этого года, сейчас цена на ту же квартиру с похожими условиями выросла на 10% почти. И даже на фоне всей ситуации в РФ ценник не падает, а наоборот планомерно растет. На вторичном рынке в моменте появляются предложения с хорошим дисконтом к среднерыночной цене, а на первичке пока таких не встречал.

📌Ниже приведу скрин таблицы из вебинара, где делал расчет, когда какая ипотека выгоднее. Если кратко, то под 6,7% (с господдержкой) выгоднее брать, если планируете ее погасить менее, чем за 7 лет. Если же брать на более длинный период, то выгоднее ипотека от застройщика. Но сколько еще просуществует такой вариант сказать сложно. ЦБ достаточно оперативно отреагировал и скорее всего уже в этом году примет меры, чтобы эту лавочку прикрыть.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Основные события прошедшей торговой недели

📈 Мои ожидания, которые писал в понедельник, полностью оправдались. Индекс Мосбиржи #IMOEX за неделю подрос более, чем на 6%, что в основном было связано с выплаченными высокими дивидендами, часть которых была реинвестирована.

💰 Совет директоров Лукойла #LKOH объявил дивиденды по итогам 2021 года в размере 537 руб. на акцию (доходность 11,5%). Рынок отреагировал падением котировок, многие закладывали 1000 рублей и выше. Напомню, что за весь 2021 год суммарно акционерам распределили 877 руб. на акцию (с учетом промежуточной выплаты), а это уже 18,7% годовых. Еще ждем дивиденды за 9 мес. 2022 года, которые могут приятно удивить, минимум 500 рублей компании вполне по силам выплатить.

💰 Еще из нефтянки ждем объявление выплаты по Роснефти #ROSN, где промежуточный дивиденд может быть чуть выше 20 руб. на акцию. Газпром нефть #SIBN может нас порадовать выплатой по итогам 9 месяцев, Газпрому #GAZP, как мажоритарному акционеру деньги точно не помешают. Газпром нефть отчеты не публиковала, в отличие от Роснефти, здесь посчитать размер выплаты затруднительно, но ориентировочно он должен быть не хуже 2021 года.

📉 Судя по риторике главы ЦБ Эльвиры Набиуллиной, цикл снижения ставок подходит к концу. На прошедшем заседании приняли решение оставить ключевую ставку без изменений - 7,5%. При этом, на среднесрочном горизонте преобладают по ее словам "проинфляционные ожидания". Ориентиры по ставке на следующие годы: 2023 - 6,5-8,5%, 2024 - 6-7%. Другими словами, пора запасаться облигациями с поправкой на инфляцию (ОФЗ-ИН) и сокращать долю длинных бумаг с постоянным купоном. Конкретные выпуски разберем в следующих постах.

📈 Правительство утвердило план развития строительной отрасли до 2030 года. Это позитивно скажется на крупных застройщиках, из публичных: ПИК #PIKK, Самолет #SMLT, Эталон #ETLN и ЛСР #LSRG. Спрос будет поддерживаться за счет долгосрочных программ льготной ипотеки, сокращения обязательных процедур в строительстве и уменьшения числа бюджетных недостроев. Вся программа оценивается в 150 трлн. руб, из них на бюджет придется около 30 трлн. руб.

🧰 Эльвира Набиуллина на пресс конференции заявила, что рекомендация не платить дивиденды банкам в 2022 году может утратить силу в 2023 году в связи с растущей прибыльностью сектора. Таким образом, повышается вероятно выплаты от крупнейшего представителя сектора - Сбера #SBER, #SBERP. Что касается ВТБ #VTBR, там ситуация сложнее с достаточностью капитала и выплат в ближайшие годы можно не ждать, об этом говорил и Костин.

📊 СПБ биржа с 31 октября может возобновить торги частью иностранных бумаг. В частности, речь идет о крупных международных компаниях. Количество разблокированных акций будет распределено между участниками торгов пропорционально, взамен заблокированных акций в НРД. Подвижки идут, это уже хорошо, может и до Finex скоро очередь дойдет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Мои ожидания, которые писал в понедельник, полностью оправдались. Индекс Мосбиржи #IMOEX за неделю подрос более, чем на 6%, что в основном было связано с выплаченными высокими дивидендами, часть которых была реинвестирована.

💰 Совет директоров Лукойла #LKOH объявил дивиденды по итогам 2021 года в размере 537 руб. на акцию (доходность 11,5%). Рынок отреагировал падением котировок, многие закладывали 1000 рублей и выше. Напомню, что за весь 2021 год суммарно акционерам распределили 877 руб. на акцию (с учетом промежуточной выплаты), а это уже 18,7% годовых. Еще ждем дивиденды за 9 мес. 2022 года, которые могут приятно удивить, минимум 500 рублей компании вполне по силам выплатить.

💰 Еще из нефтянки ждем объявление выплаты по Роснефти #ROSN, где промежуточный дивиденд может быть чуть выше 20 руб. на акцию. Газпром нефть #SIBN может нас порадовать выплатой по итогам 9 месяцев, Газпрому #GAZP, как мажоритарному акционеру деньги точно не помешают. Газпром нефть отчеты не публиковала, в отличие от Роснефти, здесь посчитать размер выплаты затруднительно, но ориентировочно он должен быть не хуже 2021 года.

📉 Судя по риторике главы ЦБ Эльвиры Набиуллиной, цикл снижения ставок подходит к концу. На прошедшем заседании приняли решение оставить ключевую ставку без изменений - 7,5%. При этом, на среднесрочном горизонте преобладают по ее словам "проинфляционные ожидания". Ориентиры по ставке на следующие годы: 2023 - 6,5-8,5%, 2024 - 6-7%. Другими словами, пора запасаться облигациями с поправкой на инфляцию (ОФЗ-ИН) и сокращать долю длинных бумаг с постоянным купоном. Конкретные выпуски разберем в следующих постах.

📈 Правительство утвердило план развития строительной отрасли до 2030 года. Это позитивно скажется на крупных застройщиках, из публичных: ПИК #PIKK, Самолет #SMLT, Эталон #ETLN и ЛСР #LSRG. Спрос будет поддерживаться за счет долгосрочных программ льготной ипотеки, сокращения обязательных процедур в строительстве и уменьшения числа бюджетных недостроев. Вся программа оценивается в 150 трлн. руб, из них на бюджет придется около 30 трлн. руб.

🧰 Эльвира Набиуллина на пресс конференции заявила, что рекомендация не платить дивиденды банкам в 2022 году может утратить силу в 2023 году в связи с растущей прибыльностью сектора. Таким образом, повышается вероятно выплаты от крупнейшего представителя сектора - Сбера #SBER, #SBERP. Что касается ВТБ #VTBR, там ситуация сложнее с достаточностью капитала и выплат в ближайшие годы можно не ждать, об этом говорил и Костин.

📊 СПБ биржа с 31 октября может возобновить торги частью иностранных бумаг. В частности, речь идет о крупных международных компаниях. Количество разблокированных акций будет распределено между участниками торгов пропорционально, взамен заблокированных акций в НРД. Подвижки идут, это уже хорошо, может и до Finex скоро очередь дойдет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Итоги октября

Октябрь выдался щедрым на события и порадовал выплатами долгожданных дивидендов. Сделал подборку интересных тем за месяц, которые, на мой взгляд, будут актуальны еще долго. Также это позволит новым участникам ознакомиться с нашими ключевыми материалами октября.

🔹Зарубежные счета и налоговая РФ . При открытии зарубежных счетов необходимо уведомлять нашу налоговую, чтобы избежать штрафов.

🔹Поделился лайфаком в статье “Индекс Мосбиржи, дивиденды, ИИС тип А (лайфхак)”

🔹Еще летом я считал, насколько выгодна ипотека под 0,1% от ПИКа #PIKK, некоторые даже предлагали под 0,01% (Самолет #SMLT, например). Но сейчас в дело вмешался регулятор и начал ужесточать условия для банков, которые выдают подобные кредиты на длинный срок. Подробнее читайте в посте “Дешевая ипотека от застройщиков ВСЁ?” .

🔹Какие законодательные изменения относительно ИИС произошли в этом году, читайте здесь.

🔹Разобрали нефтяной сектор и оценили драйверы для переоценки и возможные риски в нефтяных компаниях.

🔹В прошлом году можно было долго дискутировать на тему "Какую стратегию выбрать - дивидендные акции или ETF?" Но текущий год внес свои корректировки и оба подхода показали свои сильные и слабые стороны. Поделился своим подходом в посте “Что лучше, дивидендные акции или ETF?”.

✅ Основные темы закрытого клуба (доступ по подписке):

🔸 У инвесторов из РФ возникли трудности с безналичным долларом и евро, а также валютами других развитых стран. Разбираемся, в какой валюте сейчас имеет смысл хранить кэш.

🔸 В условиях возможного продолжения изоляции РФ от внешних рынков, достаточно остро встал вопрос, что делать с валютой. Мой опыт открытия карты в Киргизии в USD и в EUR, которые можно пополнить долларами по курсу, близкому к ЦБ, без SWIFT! Комиссия за пополнение (за счет разницы курсов) не превышает 2-3%, это выгоднее даже, чем покупать стэйблкоины. Сейчас в Корее сам пользуюсь этой карточкой, очень сильно упрощает жизнь.

🔸В каких облигациях лучше всего парковать свои средства в период неопределенности? Основные нюансы, плюсы и минусы разобрали в статье “Облигации с плавающим купоном”.

🔸Немаловажный и часто задаваемый вопрос: “В чем хранить кубышку?”, разобрал на примере собственного портфеля с подробными комментариями по каждому из активов.

🔸 Что выбрать, золото или китайский юань? Какие есть плюсы и минусы у каждого из этих активов.

🔸 На рынке начали появляться "замещающие облигации" которые выпускаются вместо заблокированных евробондов. Подробно о том, что это такое и стоит ли туда вкладывать рассказываю здесь.

📝 Немного контента для выходного дня.

Всем успешных инвестиций!

Октябрь выдался щедрым на события и порадовал выплатами долгожданных дивидендов. Сделал подборку интересных тем за месяц, которые, на мой взгляд, будут актуальны еще долго. Также это позволит новым участникам ознакомиться с нашими ключевыми материалами октября.

🔹Зарубежные счета и налоговая РФ . При открытии зарубежных счетов необходимо уведомлять нашу налоговую, чтобы избежать штрафов.

🔹Поделился лайфаком в статье “Индекс Мосбиржи, дивиденды, ИИС тип А (лайфхак)”

🔹Еще летом я считал, насколько выгодна ипотека под 0,1% от ПИКа #PIKK, некоторые даже предлагали под 0,01% (Самолет #SMLT, например). Но сейчас в дело вмешался регулятор и начал ужесточать условия для банков, которые выдают подобные кредиты на длинный срок. Подробнее читайте в посте “Дешевая ипотека от застройщиков ВСЁ?” .

🔹Какие законодательные изменения относительно ИИС произошли в этом году, читайте здесь.

🔹Разобрали нефтяной сектор и оценили драйверы для переоценки и возможные риски в нефтяных компаниях.

🔹В прошлом году можно было долго дискутировать на тему "Какую стратегию выбрать - дивидендные акции или ETF?" Но текущий год внес свои корректировки и оба подхода показали свои сильные и слабые стороны. Поделился своим подходом в посте “Что лучше, дивидендные акции или ETF?”.

✅ Основные темы закрытого клуба (доступ по подписке):

🔸 У инвесторов из РФ возникли трудности с безналичным долларом и евро, а также валютами других развитых стран. Разбираемся, в какой валюте сейчас имеет смысл хранить кэш.

🔸 В условиях возможного продолжения изоляции РФ от внешних рынков, достаточно остро встал вопрос, что делать с валютой. Мой опыт открытия карты в Киргизии в USD и в EUR, которые можно пополнить долларами по курсу, близкому к ЦБ, без SWIFT! Комиссия за пополнение (за счет разницы курсов) не превышает 2-3%, это выгоднее даже, чем покупать стэйблкоины. Сейчас в Корее сам пользуюсь этой карточкой, очень сильно упрощает жизнь.

🔸В каких облигациях лучше всего парковать свои средства в период неопределенности? Основные нюансы, плюсы и минусы разобрали в статье “Облигации с плавающим купоном”.

🔸Немаловажный и часто задаваемый вопрос: “В чем хранить кубышку?”, разобрал на примере собственного портфеля с подробными комментариями по каждому из активов.

🔸 Что выбрать, золото или китайский юань? Какие есть плюсы и минусы у каждого из этих активов.

🔸 На рынке начали появляться "замещающие облигации" которые выпускаются вместо заблокированных евробондов. Подробно о том, что это такое и стоит ли туда вкладывать рассказываю здесь.

📝 Немного контента для выходного дня.

Всем успешных инвестиций!

📉 Убыточные сделки, нормально ли это?

Когда мы приходим в сферу инвестиций, то подсознательно настраиваем себя на прибыль. А иначе зачем оно надо? Но рынок часто имеет противоположную точку зрения. Стоит ли переживать из-за убыточных сделок и что с ними делать? Попробуем вместе разобраться.

📌 Для начала давайте определим, что такое убыточная сделка? Чтобы понимание было у всех одинаковым, я подразумеваю то, что сейчас актив торгуется дешевле той цены, по которой мы его приобрели (просадка). Также отнесем сюда те сделки, когда мы продали актив дешевле, чем купили, и уже зафиксировали убыток.

🧰 У меня более 20 убыточных сделок, часть уже зафиксированы, часть еще нет, разберем некоторые из них.

📉 VK #VKCO - на этой бумаге я потерял около 100 т.р. и сделка уже зафиксирована. Компания вселяла надежду и по мультипликаторам стоила относительно недорого. Но из квартала в квартал никак не могла выйти на рост, демонстрируя постоянные убытки. Бизнес имеет отличный актив в виде лояльной аудитории, но никак не может ее правильно монетизировать. После того, как сменился акционер и компания фактически стала квазигосударственной, я решил, что дальше нам точно не по пути.

📉 Юнипро #UPRO - данную акцию пока еще держу. Низкая долговая нагрузка, высокие дивиденды и иностранный мажоритарий, раньше были именно такие плюсы. Сейчас ситуация немного изменилась, но бизнес фактически не ухудшился. Разберем отчет за 3 кв. на неделе. Смена мажоритарного акционера (Uniper) могла бы вдохнуть жизнь в акции и на горизонте мог бы вновь появиться вопрос о дивидендах. Поэтому, продавать не тороплюсь, еще есть надежда на восстановление, учитывая значительный объем выигранных объемов мощностей в рамках ДПМ-2.

📉 Пик #PIKK - акция покупалась в долгосрочный портфель, сейчас, как и многие другие, находится в хорошей просадке. В отличие от того же Юнипро, здесь и сам бизнес оказался заложником ситуации. В период кризисов спрос на недвижимость падает, что снижает доходы застройщиков. Но в перспективе, когда военные действия закончатся, спрос на недвижимость начнет восстанавливаться, особенно это будет заметно в крупных городах, вроде Москвы, где и работает ПИК. Также недавно правительство утвердило программу развития строительной отрасли до 2030 года, куда планируется инвестировать до 150 трлн руб, около 30 трлн. руб. придется на гос. субсидии льготной ипотеки и другие соц. программы.

📉 EN+ (ENPG) - на фоне энергокризиса и высокой инфляции в развитых странах, все забыли о зеленой повестке и изъезженной аббревиатуре ESG. Но рано или поздно к ней придется вернуться и тут бизнес EN+ будет очень кстати. Ведь основная часть электроэнергии для производства алюминия у компании генерируется на собственных ГЭС, которые являются самым экологичным источником энергии. Также это позволяет иметь одну из самых низких себестоимостей производства алюминия в мире. Если делать ставку на этот товар, то выбор для меня был очевиден.

📉 Сбер (#SBER #SBERP) - брал, беру и буду брать, если кратко. Кризисы приходят и уходят, а деньги продолжают крутиться в экономике. Пока есть капитализм, финансовые институты продолжат зарабатывать, независимо от внешней конъюнктуры. Сбер уже демонстрирует неплохие результаты и по словам Грефа, второе полугодие будет прибыльным. Если и делать ставку на данный сектор, то лучше всего через крупнейшего игрока, который демонстрировал отличную рентабельность капитала при умеренных рисках.

📈 Несмотря на большое количество убыточных сделок, портфель сейчас находится в хорошей прибыли. Если смотреть в долларах, то она превысила 10% годовых за 6 лет. Отсюда следует вывод, что убыточные сделки это неприятно, но не смертельно. Они оказывают влияние на конечный результат, но при правильной стратегии и хорошей диверсификации, не такой значительный, как могли бы. Мой убыток в конце концов, это чей-то доход, ведь средства не пропадают бесследно. Поэтому, к убыткам надо относиться немного по-философски, но при этом не забывать учиться на них и тогда доходность не заставит себя ждать.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Когда мы приходим в сферу инвестиций, то подсознательно настраиваем себя на прибыль. А иначе зачем оно надо? Но рынок часто имеет противоположную точку зрения. Стоит ли переживать из-за убыточных сделок и что с ними делать? Попробуем вместе разобраться.

📌 Для начала давайте определим, что такое убыточная сделка? Чтобы понимание было у всех одинаковым, я подразумеваю то, что сейчас актив торгуется дешевле той цены, по которой мы его приобрели (просадка). Также отнесем сюда те сделки, когда мы продали актив дешевле, чем купили, и уже зафиксировали убыток.

🧰 У меня более 20 убыточных сделок, часть уже зафиксированы, часть еще нет, разберем некоторые из них.

📉 VK #VKCO - на этой бумаге я потерял около 100 т.р. и сделка уже зафиксирована. Компания вселяла надежду и по мультипликаторам стоила относительно недорого. Но из квартала в квартал никак не могла выйти на рост, демонстрируя постоянные убытки. Бизнес имеет отличный актив в виде лояльной аудитории, но никак не может ее правильно монетизировать. После того, как сменился акционер и компания фактически стала квазигосударственной, я решил, что дальше нам точно не по пути.

📉 Юнипро #UPRO - данную акцию пока еще держу. Низкая долговая нагрузка, высокие дивиденды и иностранный мажоритарий, раньше были именно такие плюсы. Сейчас ситуация немного изменилась, но бизнес фактически не ухудшился. Разберем отчет за 3 кв. на неделе. Смена мажоритарного акционера (Uniper) могла бы вдохнуть жизнь в акции и на горизонте мог бы вновь появиться вопрос о дивидендах. Поэтому, продавать не тороплюсь, еще есть надежда на восстановление, учитывая значительный объем выигранных объемов мощностей в рамках ДПМ-2.

📉 Пик #PIKK - акция покупалась в долгосрочный портфель, сейчас, как и многие другие, находится в хорошей просадке. В отличие от того же Юнипро, здесь и сам бизнес оказался заложником ситуации. В период кризисов спрос на недвижимость падает, что снижает доходы застройщиков. Но в перспективе, когда военные действия закончатся, спрос на недвижимость начнет восстанавливаться, особенно это будет заметно в крупных городах, вроде Москвы, где и работает ПИК. Также недавно правительство утвердило программу развития строительной отрасли до 2030 года, куда планируется инвестировать до 150 трлн руб, около 30 трлн. руб. придется на гос. субсидии льготной ипотеки и другие соц. программы.

📉 EN+ (ENPG) - на фоне энергокризиса и высокой инфляции в развитых странах, все забыли о зеленой повестке и изъезженной аббревиатуре ESG. Но рано или поздно к ней придется вернуться и тут бизнес EN+ будет очень кстати. Ведь основная часть электроэнергии для производства алюминия у компании генерируется на собственных ГЭС, которые являются самым экологичным источником энергии. Также это позволяет иметь одну из самых низких себестоимостей производства алюминия в мире. Если делать ставку на этот товар, то выбор для меня был очевиден.

📉 Сбер (#SBER #SBERP) - брал, беру и буду брать, если кратко. Кризисы приходят и уходят, а деньги продолжают крутиться в экономике. Пока есть капитализм, финансовые институты продолжат зарабатывать, независимо от внешней конъюнктуры. Сбер уже демонстрирует неплохие результаты и по словам Грефа, второе полугодие будет прибыльным. Если и делать ставку на данный сектор, то лучше всего через крупнейшего игрока, который демонстрировал отличную рентабельность капитала при умеренных рисках.

📈 Несмотря на большое количество убыточных сделок, портфель сейчас находится в хорошей прибыли. Если смотреть в долларах, то она превысила 10% годовых за 6 лет. Отсюда следует вывод, что убыточные сделки это неприятно, но не смертельно. Они оказывают влияние на конечный результат, но при правильной стратегии и хорошей диверсификации, не такой значительный, как могли бы. Мой убыток в конце концов, это чей-то доход, ведь средства не пропадают бесследно. Поэтому, к убыткам надо относиться немного по-философски, но при этом не забывать учиться на них и тогда доходность не заставит себя ждать.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Основные события прошедшей торговой недели

💵 Курс доллара #USDRUB и евро #EURRUB за неделю практически не изменился. Несмотря на все события, торговый баланс РФ сохраняет перекос в сторону экспорта, что не дает рублю ослабнуть. Это, кстати, очень выгодно тем, кто сейчас не в РФ. Для сравнения, я в мае был в Кыргыстане и там курс рубля к сому (местная валюта) был 1 к 1. Потом ездил туда в октябре и курс уже был 1 к 1,3, грубо говоря, за счет укрепления рубля товары стали на 30% дешевле практически (без учета инфляции).

💰 Ряд компаний объявили дивиденды, мы подробнее разбирали это в прошлом посте. Всем, у кого дивидендная стратегия, в декабре-январе прилетят хорошие денежные подарки. Особенно приятно их будет получить от Газпром нефти #SIBN и Лукойла #LKOH, в силу существенных позиций в портфеле. Несмотря на то, что Газпром нефть я не докупал, она в этом месяце обогнала Газпром #GAZP по доле в портфеле. Последний сильно похудел после выплаты дивидендов.

🏗 ЦБ в 2023 году намерен поставить точку в вопросе льготной ипотеки от застройщиков. Подробнее данную тему затрагивали в октябре. Я успел заскочить еще в июле, да, цена на квартиру была на 20% выше рыночной из-за низкой ставки по кредиту (0,1%), но первый мой взнос фактически стал выплатой процентов банку и дальше ежемесячно надо платить всего 33 000 руб., что вполне посильно.

🏢 Начались разговоры о том, что и ипотеку с гос. поддержкой могут не продлить на 2023 год и далее. Хотя до этого кабмин принял программу развития строительной отрасли... Одни противоречия в общем... Это нанесет сильный удар по сектору девелоперов, куда относятся Самолет #SMLT, ПИК #PIKK, Эталон #ETLN и ЛСР #LSRG. Да, цены на квартиры могут упасть из-за снижения спроса, но и объемы строительства тогда сократятся. Тем не менее, до конца 2022 года данный вид ипотеки действует и многие захотят ее взять, пока еще действует, что приведет к росту цен на квадратные метры в крупных городах.

📊 Мосбиржа #MOEX анонсировала запуск опционов на акции. Этого события многие давно ждали (в том числе и я). Но информация о том, что опционы будут беспоставочными сильно разочаровала. Грубо говоря, для инвесторов в них весь смысл сразу теряется, просто новая игрушка для спекулянтов и не более.

🧰 Поставочный опцион подразумевает продажу или покупку акций по заранее оговоренной цене в случае достижения определенного уровня котировками за период времени. За такой опцион (как за страховку) выплачивается премия дополнительно. Разберем на примере, я, как инвестор готов купить Новатэк #NVTK по цене 1000 руб (долгосрочно она меня устраивает). И я могу продать опцион на покупку, скажем 100 акций Новатэка по цене в 1000 руб, если они упадут. Другой инвестор, который держит 100 акций, хочет захеджировать риск в случае падения, покупает у меня этот опцион и знает, что если цена на Новатэк упадет ниже 1000 руб (на 900 руб, например) до момента экспирации (даты расчета по опциону), у него будет возможность продать мне акции по 1000 руб. Но за эту возможность он будет платить мне премию, которая примерно равна ключевой ставке.

📌 Таким образом, если цена базового актива не упадет, продав такой опцион я заработаю доходность депозита. Если упадет, я получу акции по привлекательной (для меня) цене. Также для инвесторов есть возможность не только зарабатывать, но и хеджировать риски, как из примера выше. Можно купить опцион на продажу по конкретной цене тех акций, которые хотите захеджировать и в случае их сильного падения у вас будет возможность выйти по приемлемой цене.

❗️Но, как я писал выше, на Мосбирже опционы будут беспоставочными, что подразумевает, что акции никто не продаст мне и не купит у меня, а просто произведется денежный расчет в дату экспирации, либо в плюс, либо в минус и все... Поэтому, в таком виде опционы в своей стратегии применять не планирую. Если появятся поставочные, тогда с удовольствием.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💵 Курс доллара #USDRUB и евро #EURRUB за неделю практически не изменился. Несмотря на все события, торговый баланс РФ сохраняет перекос в сторону экспорта, что не дает рублю ослабнуть. Это, кстати, очень выгодно тем, кто сейчас не в РФ. Для сравнения, я в мае был в Кыргыстане и там курс рубля к сому (местная валюта) был 1 к 1. Потом ездил туда в октябре и курс уже был 1 к 1,3, грубо говоря, за счет укрепления рубля товары стали на 30% дешевле практически (без учета инфляции).

💰 Ряд компаний объявили дивиденды, мы подробнее разбирали это в прошлом посте. Всем, у кого дивидендная стратегия, в декабре-январе прилетят хорошие денежные подарки. Особенно приятно их будет получить от Газпром нефти #SIBN и Лукойла #LKOH, в силу существенных позиций в портфеле. Несмотря на то, что Газпром нефть я не докупал, она в этом месяце обогнала Газпром #GAZP по доле в портфеле. Последний сильно похудел после выплаты дивидендов.

🏗 ЦБ в 2023 году намерен поставить точку в вопросе льготной ипотеки от застройщиков. Подробнее данную тему затрагивали в октябре. Я успел заскочить еще в июле, да, цена на квартиру была на 20% выше рыночной из-за низкой ставки по кредиту (0,1%), но первый мой взнос фактически стал выплатой процентов банку и дальше ежемесячно надо платить всего 33 000 руб., что вполне посильно.

🏢 Начались разговоры о том, что и ипотеку с гос. поддержкой могут не продлить на 2023 год и далее. Хотя до этого кабмин принял программу развития строительной отрасли... Одни противоречия в общем... Это нанесет сильный удар по сектору девелоперов, куда относятся Самолет #SMLT, ПИК #PIKK, Эталон #ETLN и ЛСР #LSRG. Да, цены на квартиры могут упасть из-за снижения спроса, но и объемы строительства тогда сократятся. Тем не менее, до конца 2022 года данный вид ипотеки действует и многие захотят ее взять, пока еще действует, что приведет к росту цен на квадратные метры в крупных городах.

📊 Мосбиржа #MOEX анонсировала запуск опционов на акции. Этого события многие давно ждали (в том числе и я). Но информация о том, что опционы будут беспоставочными сильно разочаровала. Грубо говоря, для инвесторов в них весь смысл сразу теряется, просто новая игрушка для спекулянтов и не более.

🧰 Поставочный опцион подразумевает продажу или покупку акций по заранее оговоренной цене в случае достижения определенного уровня котировками за период времени. За такой опцион (как за страховку) выплачивается премия дополнительно. Разберем на примере, я, как инвестор готов купить Новатэк #NVTK по цене 1000 руб (долгосрочно она меня устраивает). И я могу продать опцион на покупку, скажем 100 акций Новатэка по цене в 1000 руб, если они упадут. Другой инвестор, который держит 100 акций, хочет захеджировать риск в случае падения, покупает у меня этот опцион и знает, что если цена на Новатэк упадет ниже 1000 руб (на 900 руб, например) до момента экспирации (даты расчета по опциону), у него будет возможность продать мне акции по 1000 руб. Но за эту возможность он будет платить мне премию, которая примерно равна ключевой ставке.

📌 Таким образом, если цена базового актива не упадет, продав такой опцион я заработаю доходность депозита. Если упадет, я получу акции по привлекательной (для меня) цене. Также для инвесторов есть возможность не только зарабатывать, но и хеджировать риски, как из примера выше. Можно купить опцион на продажу по конкретной цене тех акций, которые хотите захеджировать и в случае их сильного падения у вас будет возможность выйти по приемлемой цене.

❗️Но, как я писал выше, на Мосбирже опционы будут беспоставочными, что подразумевает, что акции никто не продаст мне и не купит у меня, а просто произведется денежный расчет в дату экспирации, либо в плюс, либо в минус и все... Поэтому, в таком виде опционы в своей стратегии применять не планирую. Если появятся поставочные, тогда с удовольствием.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Основные новости прошедшей недели. Валюты, индекс Мосбиржи, девелоперы и металлурги.

💵 За неделю курс доллара #USDRUB вырос на 3,8% до 64,88 руб., курс евро #EURRUB на 4,3% до 68,7 руб. Но есть ряд технических и фундаментальных факторов, которые скорее всего дальнейший рост в этом году притормозят. С 15 декабря начался налоговый период и все крупные экспортеры будут вынуждены обменивать валюту на рубли, чтобы заплатить налоги, это может окажет поддержку нашей валюте.

📉 Также по технической картине у доллара есть серьезное сопротивление на уровне 65 руб., пробить которое без серьезный причин сходу не получится. Аналогичная картина по евро на уровне 70 руб. Я думаю, что будет как минимум краткосрочный отскок, которым можно будет воспользоваться для покупки валюты, если такая цель есть.

📊 Индекс Мосбиржи #IMOEX продолжает оставаться в боковике, за неделю прирост составил всего 0,28%. Основная часть дивидендов уже выплачена, многие компании по-прежнему не публикуют отчеты, что снижает интерес к инвестициям. Инвесторы решили не рисковать перед Новым годом, чтобы избежать дополнительных сюрпризов в январе-феврале. Я тоже докупаю активы сейчас очень аккуратно.

📈 Лучше рынка за неделю себя чувствуют девелоперы и металлурги. На фоне продления льготной ипотеки до середины 2024 года акции строителей неплохо взбодрились, особенно те, кто работает в московском регионе. Так, Пик #PIKK за неделю подрос на 1,6%, а Самолет #SMLT на 2,5%.

📈 Металлурги тоже демонстрируют хорошую динамику, Северсталь #CHMF за неделю прибавила 6,1%, НЛМК #NLMK растет на 1,8%, ТМК на 2,7%, ММК #MAGN немного отстает, там рост на уровне индекса. Основным потребителем продукции этих компаний является строительный сектор и новость про продление льготной ипотеки также стала позитивом. Параллельно ТМК объявила дивиденды по итогам 9 мес. текущего года в размере 6,78 руб., что дает 8,4% ДД. Совет директоров НЛМК за аналогичный период рекомендовал выплату 2,6 руб. (около 2,5% ДД).

💰 Факт выплаты дивидендов, пусть и небольших, на рынке РФ может свернуть горы. Это поддержало котировки всех металлургов и вернуло интерес к сектору для части инвесторов. Сейчас мало кого волнует даже самый перспективный бизнес, если он не платит дивиденды. Я думаю, что многие эмитенты это понимают в новой реальности ив ближайшей перспективе будут делать на это акцент.

🧰 Если говорить про макро, то в США инфляция продолжает замедляться, что снижает риск рецессии. ЦБ РФ на декабрьском заседании решил оставить ключевую ставку без изменений на уровне 7,5%. Это намекает на то, что в долларах может быть интересно сейчас зафиксировать высокую купонную или дивидендную доходность, а в рублях наоборот, лучше искать более краткосрочные идеи, желательно с защитой от девальвации. Вчера как раз в нашем клубе проводил двухчасовой вебинар на эту тему с разбором своих последних сделок, присоединяйтесь, если вы еще не с нами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💵 За неделю курс доллара #USDRUB вырос на 3,8% до 64,88 руб., курс евро #EURRUB на 4,3% до 68,7 руб. Но есть ряд технических и фундаментальных факторов, которые скорее всего дальнейший рост в этом году притормозят. С 15 декабря начался налоговый период и все крупные экспортеры будут вынуждены обменивать валюту на рубли, чтобы заплатить налоги, это может окажет поддержку нашей валюте.

📉 Также по технической картине у доллара есть серьезное сопротивление на уровне 65 руб., пробить которое без серьезный причин сходу не получится. Аналогичная картина по евро на уровне 70 руб. Я думаю, что будет как минимум краткосрочный отскок, которым можно будет воспользоваться для покупки валюты, если такая цель есть.

📊 Индекс Мосбиржи #IMOEX продолжает оставаться в боковике, за неделю прирост составил всего 0,28%. Основная часть дивидендов уже выплачена, многие компании по-прежнему не публикуют отчеты, что снижает интерес к инвестициям. Инвесторы решили не рисковать перед Новым годом, чтобы избежать дополнительных сюрпризов в январе-феврале. Я тоже докупаю активы сейчас очень аккуратно.

📈 Лучше рынка за неделю себя чувствуют девелоперы и металлурги. На фоне продления льготной ипотеки до середины 2024 года акции строителей неплохо взбодрились, особенно те, кто работает в московском регионе. Так, Пик #PIKK за неделю подрос на 1,6%, а Самолет #SMLT на 2,5%.

📈 Металлурги тоже демонстрируют хорошую динамику, Северсталь #CHMF за неделю прибавила 6,1%, НЛМК #NLMK растет на 1,8%, ТМК на 2,7%, ММК #MAGN немного отстает, там рост на уровне индекса. Основным потребителем продукции этих компаний является строительный сектор и новость про продление льготной ипотеки также стала позитивом. Параллельно ТМК объявила дивиденды по итогам 9 мес. текущего года в размере 6,78 руб., что дает 8,4% ДД. Совет директоров НЛМК за аналогичный период рекомендовал выплату 2,6 руб. (около 2,5% ДД).

💰 Факт выплаты дивидендов, пусть и небольших, на рынке РФ может свернуть горы. Это поддержало котировки всех металлургов и вернуло интерес к сектору для части инвесторов. Сейчас мало кого волнует даже самый перспективный бизнес, если он не платит дивиденды. Я думаю, что многие эмитенты это понимают в новой реальности ив ближайшей перспективе будут делать на это акцент.

🧰 Если говорить про макро, то в США инфляция продолжает замедляться, что снижает риск рецессии. ЦБ РФ на декабрьском заседании решил оставить ключевую ставку без изменений на уровне 7,5%. Это намекает на то, что в долларах может быть интересно сейчас зафиксировать высокую купонную или дивидендную доходность, а в рублях наоборот, лучше искать более краткосрочные идеи, желательно с защитой от девальвации. Вчера как раз в нашем клубе проводил двухчасовой вебинар на эту тему с разбором своих последних сделок, присоединяйтесь, если вы еще не с нами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat