📈Индекс Мосбиржи, дивиденды, ИИС тип А (лайфхак)

📌 Самым ожидаемым событием понедельника стала отсечка под дивиденды в Газпроме #GAZP. Акции упали более, чем на 20%, что было ожидаемо, но эту разницу мы получим уже скоро на счет. Также прошла отсечка в акциях Татнефти #TATN #TATNP, котировки снизились на 6,5%. Несмотря на оба этих события, индекс Мосбиржи #IMOEX остался вышел уровня поддержки в 1800 пунктов.

📌 Последний раз Индекс Мосбиржи касался отметки в 1800 пунктов 15 июня 2017 года, снижение было обусловлено ракетными ударами США по базам в Сирии. Тогда этот уровень стал минимальным, от которого начался разворот. Повторится ли история в этот раз?

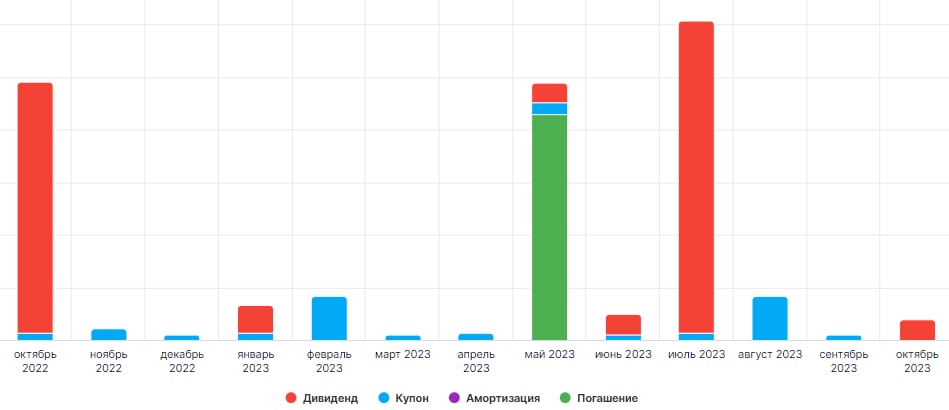

🧰 Для тех, у кого открыт ИИС тип А (как у меня), высокие дивиденды и высокие купоны - отличная возможность вывода средств со счета. Как вы знаете, с ИИС нельзя выводить деньги, это приведет к его принудительному закрытию. Но некоторые брокеры дают возможность выводить дивиденды и купоны на банковский счет. С этого года я стал данной функцией активно пользоваться.

📌 Для ИИС тип Б схема вывода купонов будет не очень актуальна, потому что придется платить НДФЛ. Поэтому, на ИИС тип Б выгоднее держать истории роста и облигации, чтобы получить максимальный вычет. А на обычном брокерском счете или ИИС тип А выгоднее держать дивидендные акции или истории роста с горизонтом от 3 лет, чтобы получить льготу долгосрочного владения (ЛДВ, только для обычного брокерского счета).

🧰 У меня в портфеле позиция по Газпрому самая большая, дивиденды обещают быть внушительными. Уже начал отбирать некоторые активы, куда планирую распределять полученные средства, разберем в следующих постах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 Самым ожидаемым событием понедельника стала отсечка под дивиденды в Газпроме #GAZP. Акции упали более, чем на 20%, что было ожидаемо, но эту разницу мы получим уже скоро на счет. Также прошла отсечка в акциях Татнефти #TATN #TATNP, котировки снизились на 6,5%. Несмотря на оба этих события, индекс Мосбиржи #IMOEX остался вышел уровня поддержки в 1800 пунктов.

📌 Последний раз Индекс Мосбиржи касался отметки в 1800 пунктов 15 июня 2017 года, снижение было обусловлено ракетными ударами США по базам в Сирии. Тогда этот уровень стал минимальным, от которого начался разворот. Повторится ли история в этот раз?

🧰 Для тех, у кого открыт ИИС тип А (как у меня), высокие дивиденды и высокие купоны - отличная возможность вывода средств со счета. Как вы знаете, с ИИС нельзя выводить деньги, это приведет к его принудительному закрытию. Но некоторые брокеры дают возможность выводить дивиденды и купоны на банковский счет. С этого года я стал данной функцией активно пользоваться.

📌 Для ИИС тип Б схема вывода купонов будет не очень актуальна, потому что придется платить НДФЛ. Поэтому, на ИИС тип Б выгоднее держать истории роста и облигации, чтобы получить максимальный вычет. А на обычном брокерском счете или ИИС тип А выгоднее держать дивидендные акции или истории роста с горизонтом от 3 лет, чтобы получить льготу долгосрочного владения (ЛДВ, только для обычного брокерского счета).

🧰 У меня в портфеле позиция по Газпрому самая большая, дивиденды обещают быть внушительными. Уже начал отбирать некоторые активы, куда планирую распределять полученные средства, разберем в следующих постах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛽️ Роснефть: крепкий нефтяной орешек

В сентябре мы увидели смешанный отчет Роснефти о результатах первого полугодия. Пусть он вышел и в сокращенном виде, но определенные выводы сделать можно.

🛢 Разведка, добыча и переработка

📈 Общая добыча углеводородов увеличилась на 1,5% г/г.

📈 Добыча газа увеличилась на 9,2% г/г. Доля газа в объеме добычи достигла рекордных 23%. Это происходит, благодаря постепенному запуску и выходу на проектные мощности проектов Роспан и Харампур. Таким образом, Роснефть уже практически на четверть газовая компания. Правда, реализовать этот газ по высоким ценам будет трудно, подключиться к европейскому газопроводу Газпрома (как это планировалось раньше) уже не получится. По крайней мере в ближайшей перспективе.

📈 Объем реализации нефти вырос на 5,7% г/г. Объем реализации нефтепродуктов на внутреннем рынке вырос на 6,5% г/г.

🌎 Компании удается наращивать объемы добычи и реализации даже в такой непростой ситуации, благодаря диверсифицированным рынкам сбыта. Значительная доля нефти отправляется на переработку на внутреннем рынке (около 45% по данным 2021 года), около 25% отправляется в Азию, а еще 20% в Европу по нефтепроводу "Дружба".

📊 Финансовые результаты

📈 Финансовые показатели за первое полугодие получились достаточно противоречивыми. С одной стороны мы видим рост выручки на 32,5% г/г и чистой прибыли на 13,1%.

📉 С другой стороны, не всем инвесторам понравился такой результат на фоне ударных РСБУ отчетов Лукойла #LKOH и Татнефти #TATN. Чистая прибыль хоть и выросла, но вместе с тем упала маржинальность, выросли расходы на логистику, а также на 20% увеличились налоговые изъятия. И здесь особо хочется отметить, что рост налоговой нагрузки в ближайшие годы продолжит расти. Это безусловно отразится на доходах компании, но не очень критично. В 2023 году налоговая нагрузка для Роснефти может увеличиться на 160 млрд. руб., для сравнения, чистая прибыль за 1 полугодие 2022 года составила 432 млрд. руб.

💰 Но, несмотря на рост расходов, чистая прибыль выросла. И, по заявлению менеджмента, это создает надежную основу для дальнейших выплат промежуточных дивидендов. Роснефть традиционно выплачивает акционерам 50% чистой прибыли, поэтому, по итогам полугодия можно рассчитывать на 20,4 рубля на акцию, что по текущим ценам (285 рублей) дает 7,1% доходности.

😎 Восток Ойл

Проект Восток Ойл может сыграть ключевую роль в российской и мировой нефтедобыче. Согласно планам, Роснефть сможет постепенно наращивать добычу как минимум до 2030-32 годов. Это позволит не только компенсировать выпадающие объемы на старых месторождениях, но и наращивать их. В условиях общей недоинвестированности в новые месторождения в мире, Роснефть имеет шансы стать одним из бенефициаров роста цен на нефть в будущем.

❗️Риски

На рынке не бывает только плюсов, всегда есть и обратная сторона, разберем основные риски, характерные для российского нефтяного сектора в целом и Роснефти в частности.

✖️ Эмбарго на морские перевозки в Европу и потолок цен.

✖️ Риск диверсий на нефтепроводе "Дружба". Тревожные новости о внезапных утечках уже поступают.

✖️ Крепкий рубль, снижающий экспортные доходы.

✖️ Риск глобальной рецессии, падение спроса и цен на нефть.

✖️ Потеря долей в иностранных активах. Этот риск уже фактически реализовался на трех НПЗ в Германии.

✖️ Дальнейший рост налоговой нагрузки. Роснефть примет основной удар на себя, как самая крупная компания в секторе.

🧐 Вывод

Несмотря на все риски, Роснефть в моменте выглядит самой защищенной компанией в секторе, благодаря наличию диверсифицированной структуры продаж и наличию существенных запасов, находящихся в разработке. Также к жирным плюсам можно отнести приверженность понятной дивидендной политике. Однако ближайшие периоды могут быть очень волатильными со всех точек зрения и вероятность реализации новых рисков не нулевая. Тем не менее, текущие котировки акций уже учитывают значительную часть возможных рисков. Я решил продолжить плановый набор позиции, но мелкими порциями.

#ROSN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В сентябре мы увидели смешанный отчет Роснефти о результатах первого полугодия. Пусть он вышел и в сокращенном виде, но определенные выводы сделать можно.

🛢 Разведка, добыча и переработка

📈 Общая добыча углеводородов увеличилась на 1,5% г/г.

📈 Добыча газа увеличилась на 9,2% г/г. Доля газа в объеме добычи достигла рекордных 23%. Это происходит, благодаря постепенному запуску и выходу на проектные мощности проектов Роспан и Харампур. Таким образом, Роснефть уже практически на четверть газовая компания. Правда, реализовать этот газ по высоким ценам будет трудно, подключиться к европейскому газопроводу Газпрома (как это планировалось раньше) уже не получится. По крайней мере в ближайшей перспективе.

📈 Объем реализации нефти вырос на 5,7% г/г. Объем реализации нефтепродуктов на внутреннем рынке вырос на 6,5% г/г.

🌎 Компании удается наращивать объемы добычи и реализации даже в такой непростой ситуации, благодаря диверсифицированным рынкам сбыта. Значительная доля нефти отправляется на переработку на внутреннем рынке (около 45% по данным 2021 года), около 25% отправляется в Азию, а еще 20% в Европу по нефтепроводу "Дружба".

📊 Финансовые результаты

📈 Финансовые показатели за первое полугодие получились достаточно противоречивыми. С одной стороны мы видим рост выручки на 32,5% г/г и чистой прибыли на 13,1%.

📉 С другой стороны, не всем инвесторам понравился такой результат на фоне ударных РСБУ отчетов Лукойла #LKOH и Татнефти #TATN. Чистая прибыль хоть и выросла, но вместе с тем упала маржинальность, выросли расходы на логистику, а также на 20% увеличились налоговые изъятия. И здесь особо хочется отметить, что рост налоговой нагрузки в ближайшие годы продолжит расти. Это безусловно отразится на доходах компании, но не очень критично. В 2023 году налоговая нагрузка для Роснефти может увеличиться на 160 млрд. руб., для сравнения, чистая прибыль за 1 полугодие 2022 года составила 432 млрд. руб.

💰 Но, несмотря на рост расходов, чистая прибыль выросла. И, по заявлению менеджмента, это создает надежную основу для дальнейших выплат промежуточных дивидендов. Роснефть традиционно выплачивает акционерам 50% чистой прибыли, поэтому, по итогам полугодия можно рассчитывать на 20,4 рубля на акцию, что по текущим ценам (285 рублей) дает 7,1% доходности.

😎 Восток Ойл

Проект Восток Ойл может сыграть ключевую роль в российской и мировой нефтедобыче. Согласно планам, Роснефть сможет постепенно наращивать добычу как минимум до 2030-32 годов. Это позволит не только компенсировать выпадающие объемы на старых месторождениях, но и наращивать их. В условиях общей недоинвестированности в новые месторождения в мире, Роснефть имеет шансы стать одним из бенефициаров роста цен на нефть в будущем.

❗️Риски

На рынке не бывает только плюсов, всегда есть и обратная сторона, разберем основные риски, характерные для российского нефтяного сектора в целом и Роснефти в частности.

✖️ Эмбарго на морские перевозки в Европу и потолок цен.

✖️ Риск диверсий на нефтепроводе "Дружба". Тревожные новости о внезапных утечках уже поступают.

✖️ Крепкий рубль, снижающий экспортные доходы.

✖️ Риск глобальной рецессии, падение спроса и цен на нефть.

✖️ Потеря долей в иностранных активах. Этот риск уже фактически реализовался на трех НПЗ в Германии.

✖️ Дальнейший рост налоговой нагрузки. Роснефть примет основной удар на себя, как самая крупная компания в секторе.

🧐 Вывод

Несмотря на все риски, Роснефть в моменте выглядит самой защищенной компанией в секторе, благодаря наличию диверсифицированной структуры продаж и наличию существенных запасов, находящихся в разработке. Также к жирным плюсам можно отнести приверженность понятной дивидендной политике. Однако ближайшие периоды могут быть очень волатильными со всех точек зрения и вероятность реализации новых рисков не нулевая. Тем не менее, текущие котировки акций уже учитывают значительную часть возможных рисков. Я решил продолжить плановый набор позиции, но мелкими порциями.

#ROSN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Портфель ИИС и законодательные изменения относительно ИИС

✅ Минфин утвердил законопроект о переводе ИИС между брокерами без потери льгот. Если ваши ценные бумаги (зарубежные акции, ETF, ГДР и АДР) были переведены с ИИС попавших под санкции брокеров к другим представителя индустрии, то вы не потеряете льготу. Теперь в этом вопросе поставлена точка, законопроект будет подписан до конца года.

У меня так уехали несколько фондов Finex и три бумаги: #AGRO, #YNDX, #POLY из Сбера в Кит Финанс. Доступ к ним уже получен, но пока продавать не спешу, ждал разрешения данного вопроса. Теперь осталось понять, можно ли продавать активы у брокеров, к которым бумаги перевели, или нет, чтобы это не привело к закрытию ИИСа. Но у меня доли небольшие, готов еще подождать.

🧰 Свой долгосрочный портфель в рамках индивидуального инвестиционного счета я начал вести в июне 2016 года. Сейчас решил посмотреть динамику индекса Мосбиржи за тот же период. Без учета дивидендов индекс фактически вернулся к тем же значениям, с которых я когда-то начинал. Для кого-то это хорошие возможности докупить упавшие активы, а для кого-то наоборот разочарование, столько времени потрачено впустую. Я пока склоняюсь к первому ).

📈 Несмотря на то, что Индекс обновил февральские минимумы, во многом из-за дивидендных ГЭПов крупных компаний (#GAZP, #TATN, #NVTK, #PHOR и прочих), прибыль портфеля пока остается в положительной зоне. Но здесь еще не учтены полученные налоговые вычеты по ИИС тип А, с ними все не так уж и плохо, если считать доходность суммарную.

📈 С текущего года все дивиденды и купоны я вывожу со счета, они не учитываются в прибыли портфеля. С уже полученными вычетами на данный момент доходность ИИС даже обгоняет среднюю ставку по депозитам за период инвестирования (9% годовых), до 24 февраля среднегодовая доходность превышала 20% годовых. Я продолжаю верить в светлое будущее наших компаний, на что делаю ставку. Но не выхожу за грань разумного, если раньше доля акций в суммарном портфеле (с учетом вкладов, других портфелей и кубышки) была около 70%, то сейчас я ее снизил до 50%.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

✅ Минфин утвердил законопроект о переводе ИИС между брокерами без потери льгот. Если ваши ценные бумаги (зарубежные акции, ETF, ГДР и АДР) были переведены с ИИС попавших под санкции брокеров к другим представителя индустрии, то вы не потеряете льготу. Теперь в этом вопросе поставлена точка, законопроект будет подписан до конца года.

У меня так уехали несколько фондов Finex и три бумаги: #AGRO, #YNDX, #POLY из Сбера в Кит Финанс. Доступ к ним уже получен, но пока продавать не спешу, ждал разрешения данного вопроса. Теперь осталось понять, можно ли продавать активы у брокеров, к которым бумаги перевели, или нет, чтобы это не привело к закрытию ИИСа. Но у меня доли небольшие, готов еще подождать.

🧰 Свой долгосрочный портфель в рамках индивидуального инвестиционного счета я начал вести в июне 2016 года. Сейчас решил посмотреть динамику индекса Мосбиржи за тот же период. Без учета дивидендов индекс фактически вернулся к тем же значениям, с которых я когда-то начинал. Для кого-то это хорошие возможности докупить упавшие активы, а для кого-то наоборот разочарование, столько времени потрачено впустую. Я пока склоняюсь к первому ).

📈 Несмотря на то, что Индекс обновил февральские минимумы, во многом из-за дивидендных ГЭПов крупных компаний (#GAZP, #TATN, #NVTK, #PHOR и прочих), прибыль портфеля пока остается в положительной зоне. Но здесь еще не учтены полученные налоговые вычеты по ИИС тип А, с ними все не так уж и плохо, если считать доходность суммарную.

📈 С текущего года все дивиденды и купоны я вывожу со счета, они не учитываются в прибыли портфеля. С уже полученными вычетами на данный момент доходность ИИС даже обгоняет среднюю ставку по депозитам за период инвестирования (9% годовых), до 24 февраля среднегодовая доходность превышала 20% годовых. Я продолжаю верить в светлое будущее наших компаний, на что делаю ставку. Но не выхожу за грань разумного, если раньше доля акций в суммарном портфеле (с учетом вкладов, других портфелей и кубышки) была около 70%, то сейчас я ее снизил до 50%.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛽️ Нефтяной сектор, новые проблемы и новые возможности

У многих из вас скорее всего есть существенная часть нефтянки в портфеле, в том числе и у меня. Поэтому, сегодня попробуем разобрать основные новости по сектору. В следующей статье разберем ключевые риски и возможности по каждому крупному эмитенту.

📉 В этому году нефтяные компании испытывают целый букет проблем, санкционное давление, крепкий рубль, повышение НДПИ и экспортных пошлин, снижение квот ОПЕК+, протечки "Дружбы", снижение цен на марку URALS. Но данный сектор по-прежнему остается ключевым источником дохода бюджета РФ, по итогам года на него придется около 40% всех отчислений.

🚫 Санкции. С 5 декабря вступает в силу ограничение на импорт нефти из РФ в страны ЕС, а с 5 февраля 2023 под эти рестрикции попадут и нефтепродукты. Это должно привести к ограничению поставок черного золота из РФ в 10 раз. Параллельно, в рамках 8 пакета санкций предлагается ввести потолок цен, выше которого не смогут покупать у нас нефть третьи страны.

📊 Здесь стоит отметить, что потолок цены на нефть будет не константой, а останется привязанным к рыночным котировкам. Учитывая, что РФ итак продает нефть с дисконтом, то это может не оказать серьезного влияния. На фоне снижения объемов добычи цены пропорционально будут расти. Поэтому, лучше продавать меньше, но дороже, чем наоборот.

📉 Ограничение добычи нефти ОПЕК+. Недавно лидеры стран, входящих в картель, договорились о снижении квоты добычи на 2 млн. барр. в сутки. В рамках этой сделки квота на добычу в РФ снизилась до 10,5 млн. барр в сутки. Реальная же добыча в последние месяцы в среднем составляла 9,8 млн. барр. в сутки, что уже ниже планки. Поэтому, данное ограничение на добычу в РФ никак не отразится в ближайшее время.

📉 Во всей этой ситуации больше всего меня смущает повышение налогов и экспортных пошлин правительством. Компании будут меньше средств отправлять на геологоразведку и новые проекты, что за несколько лет может серьезно ухудшить положение в отрасли, учитывая относительно старый текущий фонд скважин. Недоинвестирование в 2020 году во всем мире уже аукнулось высокими ценами на нефть, многие аналитики считают, что это только начало.

📈 Если в мире упадут цены на нефть из-за рецессии, то нашим компания, равно, как и бюджету, будет очень несладко. Придется ослаблять рубль, если это не получится сделать рыночными механизмами (бюджетным правилом), то можно вспомнить, как проблема решалась в СССР. Там было 3 курса доллара, «официальный курс», «коммерческий курс» и «специальный курс», которые отличались иногда на порядок. В такой парадигме курс 200 руб. за доллар не кажется фантастическим. Данный подход сохранит доходы бюджета и нефтяных компаний, но, как вы понимаете, пир будет за счет населения, которое пропорционально обеднеет.

📈 Компании с гос. участием точно выживут (Роснефть #ROSN и Газпромнефть #SIBN). Высокомаржинальные частные бизнесы тоже скорее всего останутся на плаву (Лукойл #LKOH), но вероятно будут поглощены государством. Что касается Татнефти #TATN, в ближайшей перспективе ей ничего не угрожает, санкции пока не затронули трубопроводную нефть, а нефтепродуктов они коснутся только в феврале, что дает время для переориентации поставок.

📌 Если данный сектор вам интересен, ставьте 👍, в следующем оборе тогда разберем каждую компанию более подробно в условиях текущей нестабильности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

У многих из вас скорее всего есть существенная часть нефтянки в портфеле, в том числе и у меня. Поэтому, сегодня попробуем разобрать основные новости по сектору. В следующей статье разберем ключевые риски и возможности по каждому крупному эмитенту.

📉 В этому году нефтяные компании испытывают целый букет проблем, санкционное давление, крепкий рубль, повышение НДПИ и экспортных пошлин, снижение квот ОПЕК+, протечки "Дружбы", снижение цен на марку URALS. Но данный сектор по-прежнему остается ключевым источником дохода бюджета РФ, по итогам года на него придется около 40% всех отчислений.

🚫 Санкции. С 5 декабря вступает в силу ограничение на импорт нефти из РФ в страны ЕС, а с 5 февраля 2023 под эти рестрикции попадут и нефтепродукты. Это должно привести к ограничению поставок черного золота из РФ в 10 раз. Параллельно, в рамках 8 пакета санкций предлагается ввести потолок цен, выше которого не смогут покупать у нас нефть третьи страны.

📊 Здесь стоит отметить, что потолок цены на нефть будет не константой, а останется привязанным к рыночным котировкам. Учитывая, что РФ итак продает нефть с дисконтом, то это может не оказать серьезного влияния. На фоне снижения объемов добычи цены пропорционально будут расти. Поэтому, лучше продавать меньше, но дороже, чем наоборот.

📉 Ограничение добычи нефти ОПЕК+. Недавно лидеры стран, входящих в картель, договорились о снижении квоты добычи на 2 млн. барр. в сутки. В рамках этой сделки квота на добычу в РФ снизилась до 10,5 млн. барр в сутки. Реальная же добыча в последние месяцы в среднем составляла 9,8 млн. барр. в сутки, что уже ниже планки. Поэтому, данное ограничение на добычу в РФ никак не отразится в ближайшее время.

📉 Во всей этой ситуации больше всего меня смущает повышение налогов и экспортных пошлин правительством. Компании будут меньше средств отправлять на геологоразведку и новые проекты, что за несколько лет может серьезно ухудшить положение в отрасли, учитывая относительно старый текущий фонд скважин. Недоинвестирование в 2020 году во всем мире уже аукнулось высокими ценами на нефть, многие аналитики считают, что это только начало.

📈 Если в мире упадут цены на нефть из-за рецессии, то нашим компания, равно, как и бюджету, будет очень несладко. Придется ослаблять рубль, если это не получится сделать рыночными механизмами (бюджетным правилом), то можно вспомнить, как проблема решалась в СССР. Там было 3 курса доллара, «официальный курс», «коммерческий курс» и «специальный курс», которые отличались иногда на порядок. В такой парадигме курс 200 руб. за доллар не кажется фантастическим. Данный подход сохранит доходы бюджета и нефтяных компаний, но, как вы понимаете, пир будет за счет населения, которое пропорционально обеднеет.

📈 Компании с гос. участием точно выживут (Роснефть #ROSN и Газпромнефть #SIBN). Высокомаржинальные частные бизнесы тоже скорее всего останутся на плаву (Лукойл #LKOH), но вероятно будут поглощены государством. Что касается Татнефти #TATN, в ближайшей перспективе ей ничего не угрожает, санкции пока не затронули трубопроводную нефть, а нефтепродуктов они коснутся только в феврале, что дает время для переориентации поставок.

📌 Если данный сектор вам интересен, ставьте 👍, в следующем оборе тогда разберем каждую компанию более подробно в условиях текущей нестабильности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🛢 Взгляд на компании нефтяного сектора

В продолжение прошлого поста, сегодня разберем ситуацию в нефтяных компаниях РФ. Оценим, какие есть драйверы для переоценки и возможные риски.

⛽️ Лукойл (#LKOH) - меня пока держит в этой компании идея выплаты высоких дивидендов в конце текущего -начале следующего года. Последние сделки в виде приобретения ФК "Спартак", доли (26,9%) в компании Энел Россия #ENRU, покупки АЗС SHELL в России, показывают, что денег у Лукойла хватает. Остается пока открытым вопрос о том, сколько и когда выплатят акционерам.

📈 Компания не публикует отчетность, поэтому ситуацию можно оценить только по косвенным данным. Цены на нефть остаются высокими, а в 1 полугодии был еще слабый рубль, что позитивно отразилось на финансовых показателях бизнеса. Также покинули свои посты ключевые лица компании, Алекперов и Федун, которые скорее всего захотят получить "премию" за работу в виде дивидендов. Пока еще они остаются акционерами Лукойла. Это вселяет уверенность в том, что выплата состоится, вопрос времени только.

📉 К ключевым рискам я бы отнес значительное присутствие бизнеса в недружественных странах ЕС. Там компания имеет собственный НПЗ, АЗС и доли в иностранных предприятиях. Как показал пример с тремя НПЗ Роснефти, активы могут "одолжить" без разрешения собственника, что ставит под угрозу долгосрочное владение компанией. Если активы заберут или заморозят, то бизнес недосчитается около 1/5 части доходов.

🧰 Данную идею для себя перевел из разряда долгосрочных в спекулятивные. Если выплата акционерам состоится, то я ожидаю размер около 1000 руб. на акцию по итогам 2022 года, что при доходности в 20% (как у Газпрома) может переоценить акции на уровень 5000 руб. При оптимистичном развитии событий, уровень может быть и выше.

⛽️ Татнефть (#TATN #TATNP) - бизнес чувствует себя неплохо. Основной объем реализации нефти приходится на трубопровод "Дружба", который пока не попал под санкции со стороны Запада. Также компания за последние годы прилично нарастила объемы и глубину переработки. Сейчас на нефтепродукты приходится около 45% выручки. Это снижает влияние экспортных пошлин, потому что они касаются только сырой нефти.

📈 Текущие цены на нефть скорее всего сохранятся надолго, Саудовская Аравия, как и весь картель ОПЕК+, показали, что цены на нефть $80 за баррель и выше выгодны всем, кроме стран Запада. ЕС они не выгодны, потому что это разгоняет и без того высокую инфляцию, а для США невыгодно, потому что существенную часть черного золота из хранилищ была выброшена на рынок. Теперь выпавшие объемы надо восполнять, но по рынку покупать дорого, они явно хотели бы дисконт, но увы... Высокие цены на нефть поддержат сильные финансовые результаты компании, которые продолжают трансформироваться в дивиденды акционерам, в отличие от Лукойла в моменте.

📉 Главным риском здесь является тот же самый трубопровод "Дружба". Уже выходила информация о том, что там были обнаружены утечки, что немного настораживает после ситуации с "Северными потоками". В случае повреждения данной трубы, нефть придется куда-то быстро переориентировать (что практически невозможно на практике), здесь нельзя просто закрутить вентиль, как в случае с газом. Если же данный риск реализуется, то Татнефти скорее всего придется сокращать добычу на своем крупнейшем месторождении "Ромашкинское", которое подключено к трубе. Восстановить добычу будет весьма затруднительным процессом, если вообще выполнимым, это может негативно повлиять на операционные результаты в будущем.

🧰 Я пока данную компанию не держу, но не из-за рисков, а из-за значительной доли сектора в портфеле через других представителей.

📌 В следующем посте поговорим про Газпром нефть, Роснефть и Сургутнефтегаз. Там тоже есть интересные моменты, реализация которых может сильно изменить инвестиционные идеи в секторе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В продолжение прошлого поста, сегодня разберем ситуацию в нефтяных компаниях РФ. Оценим, какие есть драйверы для переоценки и возможные риски.

⛽️ Лукойл (#LKOH) - меня пока держит в этой компании идея выплаты высоких дивидендов в конце текущего -начале следующего года. Последние сделки в виде приобретения ФК "Спартак", доли (26,9%) в компании Энел Россия #ENRU, покупки АЗС SHELL в России, показывают, что денег у Лукойла хватает. Остается пока открытым вопрос о том, сколько и когда выплатят акционерам.

📈 Компания не публикует отчетность, поэтому ситуацию можно оценить только по косвенным данным. Цены на нефть остаются высокими, а в 1 полугодии был еще слабый рубль, что позитивно отразилось на финансовых показателях бизнеса. Также покинули свои посты ключевые лица компании, Алекперов и Федун, которые скорее всего захотят получить "премию" за работу в виде дивидендов. Пока еще они остаются акционерами Лукойла. Это вселяет уверенность в том, что выплата состоится, вопрос времени только.

📉 К ключевым рискам я бы отнес значительное присутствие бизнеса в недружественных странах ЕС. Там компания имеет собственный НПЗ, АЗС и доли в иностранных предприятиях. Как показал пример с тремя НПЗ Роснефти, активы могут "одолжить" без разрешения собственника, что ставит под угрозу долгосрочное владение компанией. Если активы заберут или заморозят, то бизнес недосчитается около 1/5 части доходов.

🧰 Данную идею для себя перевел из разряда долгосрочных в спекулятивные. Если выплата акционерам состоится, то я ожидаю размер около 1000 руб. на акцию по итогам 2022 года, что при доходности в 20% (как у Газпрома) может переоценить акции на уровень 5000 руб. При оптимистичном развитии событий, уровень может быть и выше.

⛽️ Татнефть (#TATN #TATNP) - бизнес чувствует себя неплохо. Основной объем реализации нефти приходится на трубопровод "Дружба", который пока не попал под санкции со стороны Запада. Также компания за последние годы прилично нарастила объемы и глубину переработки. Сейчас на нефтепродукты приходится около 45% выручки. Это снижает влияние экспортных пошлин, потому что они касаются только сырой нефти.

📈 Текущие цены на нефть скорее всего сохранятся надолго, Саудовская Аравия, как и весь картель ОПЕК+, показали, что цены на нефть $80 за баррель и выше выгодны всем, кроме стран Запада. ЕС они не выгодны, потому что это разгоняет и без того высокую инфляцию, а для США невыгодно, потому что существенную часть черного золота из хранилищ была выброшена на рынок. Теперь выпавшие объемы надо восполнять, но по рынку покупать дорого, они явно хотели бы дисконт, но увы... Высокие цены на нефть поддержат сильные финансовые результаты компании, которые продолжают трансформироваться в дивиденды акционерам, в отличие от Лукойла в моменте.

📉 Главным риском здесь является тот же самый трубопровод "Дружба". Уже выходила информация о том, что там были обнаружены утечки, что немного настораживает после ситуации с "Северными потоками". В случае повреждения данной трубы, нефть придется куда-то быстро переориентировать (что практически невозможно на практике), здесь нельзя просто закрутить вентиль, как в случае с газом. Если же данный риск реализуется, то Татнефти скорее всего придется сокращать добычу на своем крупнейшем месторождении "Ромашкинское", которое подключено к трубе. Восстановить добычу будет весьма затруднительным процессом, если вообще выполнимым, это может негативно повлиять на операционные результаты в будущем.

🧰 Я пока данную компанию не держу, но не из-за рисков, а из-за значительной доли сектора в портфеле через других представителей.

📌 В следующем посте поговорим про Газпром нефть, Роснефть и Сургутнефтегаз. Там тоже есть интересные моменты, реализация которых может сильно изменить инвестиционные идеи в секторе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Основные события прошедшей торговой недели

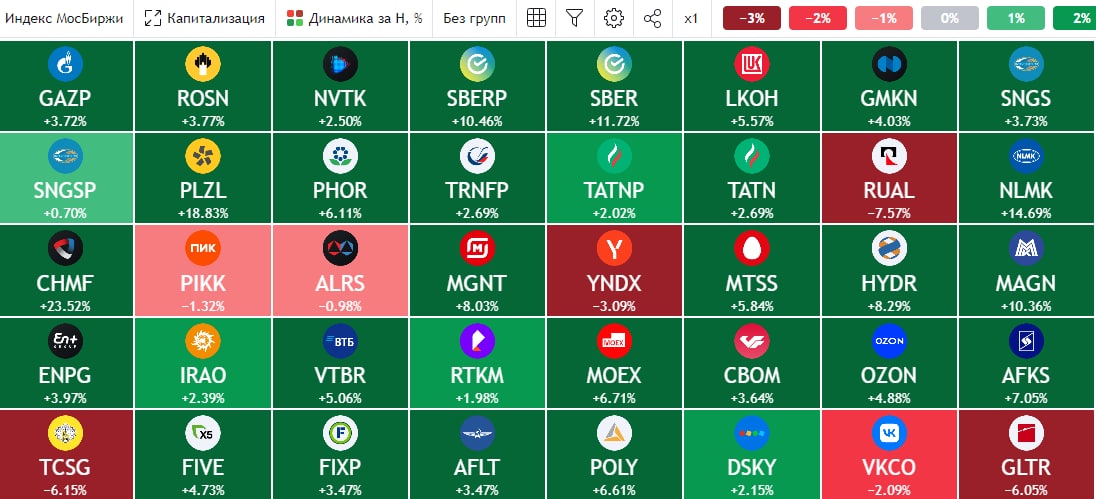

📊 Индекс Мосбиржи #IMOEX за неделю показал рост на 4,75%. Почти все акции закрылись в зеленой зоне, кроме депозитарных расписок Глобалтранса #GLTR. Его отчет мы недавно разбирали, котировки упали на (4,3%), сопоставимую динамику продемонстрировали ГДР TCS Group #TCSG. Из акций, Алроса #ALRS и Русал #RUAL показали отрицательную динамику, снизившись на (1,3%) и (3%) соответственно.

📈 Текущая неделя должна быть более динамичной и растущей, на мой взгляд. В конце октября начнут приходить дивиденды от крупных компаний, где прошли отсечки в начале месяца. Так, для Газпрома #GAZP крайняя дата выплаты установлена до 24.10, также на неделе должны получить выплаты от Новатэка #NVTK, Татнефти #TATN и Самолета #SMLT. Часть этих средств скорее всего будет реинвестирована в акции, что поддержит котировки.

📈 Вышли неплохие операционные отчеты у сталеваров, правда пока не до конца понятна финансовая составляющая. Продажи почти не сократились, а вот насколько рентабельными они остались остается вопросом. На этой недел отчеты разберем более подробно. Тем не менее, рынок снова поверил в металлургов, акции Северстали #CHMF выросли на 19% за неделю, а НЛМК #NLMK прибавили 14,4%. Я пока более осторожно подхожу к данному сектору, дивидендов в ближайшем будущем не ожидаю, а вот потенциальные проблемы могут крыться как раз в финансовом отчете, а не операционном.

📈 Хорошо чувствуют себя акции Полюса #PLZL, один из немногих активов, которые докупал в первой половине месяца. За неделю котировки выросли более, чем на 22%. Но пока по-прежнему остается большой спред в динамике цены на акцию и цены на золото. Для нормализации должно произойти одно из двух событий, либо цены на золото упадут, либо цены акций Полюса подрастут. Я пока с более высокой вероятностью ожидаю второе событие в условиях растущей инфляции в мире.

📈 Начинает оживать и финансовый сектор, Сбербанк #SBER #SBERP за неделю прибавил 10,8% (обычка) и 9,6% (преф). Если не будет очередных негативных новостей по СВО, то худшее для финансовой отрасли скорее всего позади. Банкам безусловно придется перестраиваться, но для них высвободилась целая ниша после ушедших иностранных игроков.

🧰 Практика показывает, что после глубоких коррекций первыми начинают оживать крупные компании, имеющие максимальную ликвидность. На них я и решил сосредоточиться. Новатэк по доле в портфеле обогнал Газпром, на 3е место вышел Сбер преф. Планомерно корректирую доли других игроков, чтобы сфокусироваться на голубых фишках, которые платят дивиденды. Исторически такое решение оказывалось самым надежным и доходным, посмотрим, как будет в этот раз.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Индекс Мосбиржи #IMOEX за неделю показал рост на 4,75%. Почти все акции закрылись в зеленой зоне, кроме депозитарных расписок Глобалтранса #GLTR. Его отчет мы недавно разбирали, котировки упали на (4,3%), сопоставимую динамику продемонстрировали ГДР TCS Group #TCSG. Из акций, Алроса #ALRS и Русал #RUAL показали отрицательную динамику, снизившись на (1,3%) и (3%) соответственно.

📈 Текущая неделя должна быть более динамичной и растущей, на мой взгляд. В конце октября начнут приходить дивиденды от крупных компаний, где прошли отсечки в начале месяца. Так, для Газпрома #GAZP крайняя дата выплаты установлена до 24.10, также на неделе должны получить выплаты от Новатэка #NVTK, Татнефти #TATN и Самолета #SMLT. Часть этих средств скорее всего будет реинвестирована в акции, что поддержит котировки.

📈 Вышли неплохие операционные отчеты у сталеваров, правда пока не до конца понятна финансовая составляющая. Продажи почти не сократились, а вот насколько рентабельными они остались остается вопросом. На этой недел отчеты разберем более подробно. Тем не менее, рынок снова поверил в металлургов, акции Северстали #CHMF выросли на 19% за неделю, а НЛМК #NLMK прибавили 14,4%. Я пока более осторожно подхожу к данному сектору, дивидендов в ближайшем будущем не ожидаю, а вот потенциальные проблемы могут крыться как раз в финансовом отчете, а не операционном.

📈 Хорошо чувствуют себя акции Полюса #PLZL, один из немногих активов, которые докупал в первой половине месяца. За неделю котировки выросли более, чем на 22%. Но пока по-прежнему остается большой спред в динамике цены на акцию и цены на золото. Для нормализации должно произойти одно из двух событий, либо цены на золото упадут, либо цены акций Полюса подрастут. Я пока с более высокой вероятностью ожидаю второе событие в условиях растущей инфляции в мире.

📈 Начинает оживать и финансовый сектор, Сбербанк #SBER #SBERP за неделю прибавил 10,8% (обычка) и 9,6% (преф). Если не будет очередных негативных новостей по СВО, то худшее для финансовой отрасли скорее всего позади. Банкам безусловно придется перестраиваться, но для них высвободилась целая ниша после ушедших иностранных игроков.

🧰 Практика показывает, что после глубоких коррекций первыми начинают оживать крупные компании, имеющие максимальную ликвидность. На них я и решил сосредоточиться. Новатэк по доле в портфеле обогнал Газпром, на 3е место вышел Сбер преф. Планомерно корректирую доли других игроков, чтобы сфокусироваться на голубых фишках, которые платят дивиденды. Исторически такое решение оказывалось самым надежным и доходным, посмотрим, как будет в этот раз.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎞 Стоит ли инвестировать в золото | Обзор ситуации в нефтяном секторе | Дивидендная стратегия

В воскресенье сделал запись большого вебинара для клуба, прикладываю нарезку интересных моментов.

В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем ситуацию в нефтегазовом секторе и какие компании там интересны. В конце расскажу про свои результаты и полученные дивиденды по итогам текущего года.

🎞 https://youtu.be/3ztfhjHyXVQ

Таймкоды:

00:00 - Дисклеймер

02:00 - Инструменты инвестирования в золото

11:07 - Нефтяной сектор

12:07 - Лукойл #LKOH

19:38 - Роснефть #ROSN

23:53 - Газпром нефть #SIBN

25:15 - Татнефть #TATN #TATNP

29:07 - Дивидендная стратегия инвестирования

#золото #нефть #вебинар

В воскресенье сделал запись большого вебинара для клуба, прикладываю нарезку интересных моментов.

В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем ситуацию в нефтегазовом секторе и какие компании там интересны. В конце расскажу про свои результаты и полученные дивиденды по итогам текущего года.

🎞 https://youtu.be/3ztfhjHyXVQ

Таймкоды:

00:00 - Дисклеймер

02:00 - Инструменты инвестирования в золото

11:07 - Нефтяной сектор

12:07 - Лукойл #LKOH

19:38 - Роснефть #ROSN

23:53 - Газпром нефть #SIBN

25:15 - Татнефть #TATN #TATNP

29:07 - Дивидендная стратегия инвестирования

#золото #нефть #вебинар

YouTube

Стоит ли инвестировать в золото | Обзор ситуации в нефтяном секторе | Дивидендная стратегия

Телеграм - https://t.iss.one/joinchat/FwyJZIHTKis2YzMy

В воскресенье сделал запись большого вебинара для закрытого клуба, прикладываю нарезку интересных моментов. В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем…

В воскресенье сделал запись большого вебинара для закрытого клуба, прикладываю нарезку интересных моментов. В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем…

🇰🇿 КазМунайГаз: альтернатива российским углеводородам для Европы?

В начале декабря мы стали свидетелями достаточно интересного IPO: на торги вышла крупнейшая нефтегазовая компания из Казахстана: КазМунайГаз (КМГ). До IPO КМГ был полностью государственной компанией, 90,4% его акций принадлежало фонду национального благосостояния, оставшаяся доля Национальному банку Казахстана.

📊 На IPO КМГ вышел с небольшим пакетом в 5%. Его акции стали доступных для торгов не только на биржах Казахстана, но и на СПБ Бирже для российских инвесторов. Сегодня разберемся, на сколько данный актив может быть интересен.

🛢 Операционные показатели

📌 На КМГ приходится 25% добычи нефти в Казахстане, 15% добычи газа и 82% нефтепереработки. По меркам Казахстана компания очень крупная. Но по российским меркам масштаб бизнеса уже не столь велик и сопоставим скорее с Татнефтью #TATN, нежели с Газпромом #GAZP или Роснефтью #ROSN. Также, в отличие от российских вертикально-интегрированных компаний, КМГ контролирует 56% транспортировки нефти в Казахстане, владея долями в трубопроводных и морских транспортных компаниях.

📌 Основной вклад в EBITDA дает именно добыча углеводородов. Существенная часть которой приходится на три крупных нефтегазовых проекта на территории Казахстана (Тенгиз, Карачаганак, Кашаган), но в них КМГ имеет не мажоритарную долю, а выступает, скорее миноритарием с долями 20%, 10% и 16,88% соответственно.

📌 Из минусов можно отметить динамику добычи нефти за последние годы. Так в 2019 году было добыто 23,6 млн тонн, затем последовало ковидное снижение, после которого добыча так и не восстановилась к прежним уровням. В 2021 году было добыто 21,7 млн тонн, в первом полугодии 2022 года - 10,8 млн тонн.

❗️КазМунайГаз не является историей роста, в лучшем случае получится вернуться к допандемийным объемам добычи в 24 млн тонн в год в следующие 10 лет. Это зрелый актив, причем, как мы выяснили выше, в самых крупных месторождениях он имеет лишь небольшую долю. Отсюда делаем вывод, что главным интересом инвесторов могут быть только дивиденды в ближайшем будущем.

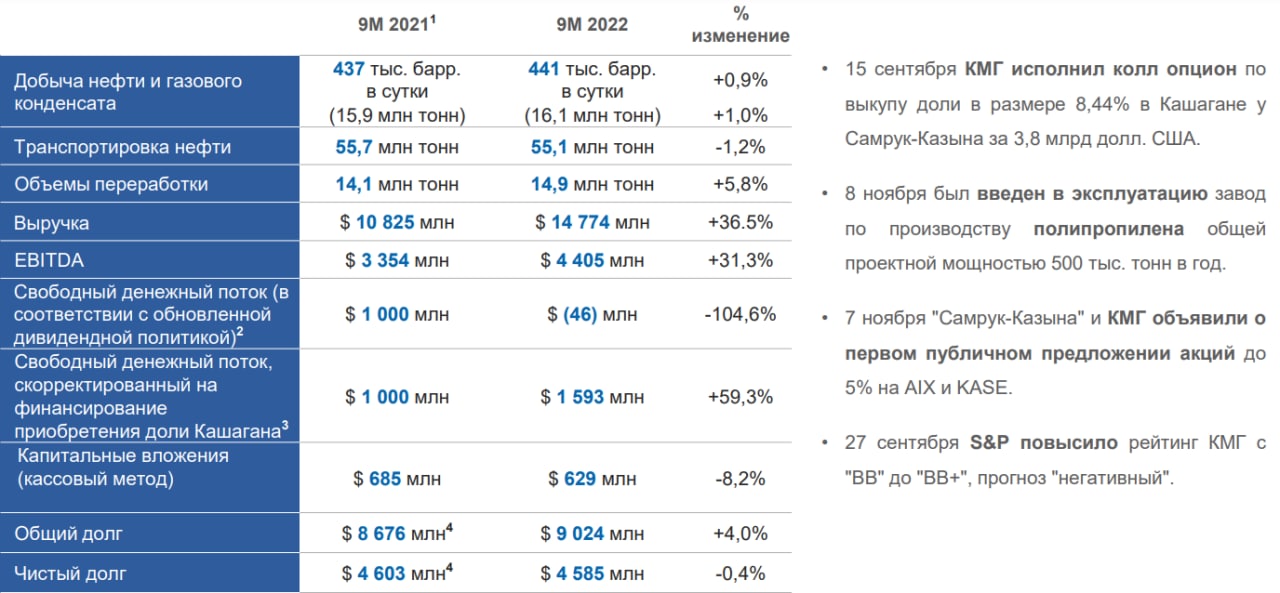

📊 Финансовые показатели за 9 мес. 2022 года

За данный период 87% выручки КМГ получил от экспорта, остальное за счет внутреннего рынка. Основная часть экспорта нефти приходится на Европу, а нефтепродуктов на Европу, Россию и Китай.

📈 Выручка растет на 36,5% г/г до $14,8 млн. Рост произошел в основном за счет увеличения средней цены реализации.

📈 EBITDA растет на 31,3% г/г до $4,4 млн.

📈 Чистая прибыль выросла на 15,9% г/г до $2,53 млн.

Соотношение чистый долг/EBITDA на данный момент составляет 1x, что вполне неплохо для нефтегазовой компании. Долговая нагрузка КМГ находится ниже средних уровней за последние несколько лет.

💰 Дивидендная политика привязана к долговой нагрузке. На выплаты идет от 30% до 50% свободного денежного потока в зависимости от соотношения ЧД/EBITDA. На данный момент долговая нагрузка соответствует выплате по верхней границе. При этом, компания отдельно заявляет, что в следующие 3 года будет выплачивать не менее 200-250 млрд. тенге, при условии что цена на нефть Brent будет выше 70$ за баррель. Дивидендная доходность к текущей цене получается не очень высокая: 3,5% - 4,5% в тенге.

📈 Перспективы бизнеса

Главной целью выхода КМГ на IPO стала необходимость в повышенных капитальных затратах на следующие несколько лет, которые компания запланировала для разведки новых месторождений и увеличения добычи углеводородов на 2,2 млн. баррелей до 2027 года.

🧐 КМГ выглядит интересно с точки зрения геополитической ситуации. Устойчивость бизнеса также не вызывает никаких вопросов. Однако по текущим ценам бизнес смотрится дороговато. Дивидендная доходность низкая, а отдача от будущих проектов может быть еще не скоро. И даже если КМГ перейдет на выплаты в 100% свободного денежного потока, то дивидендная доходность не превысит 10%.

📌 Также не стоит забывать про риски снижения дивидендов в случае падения цен на нефть и про инфраструктурные риски при покупке через СПБ биржу.

#KMG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В начале декабря мы стали свидетелями достаточно интересного IPO: на торги вышла крупнейшая нефтегазовая компания из Казахстана: КазМунайГаз (КМГ). До IPO КМГ был полностью государственной компанией, 90,4% его акций принадлежало фонду национального благосостояния, оставшаяся доля Национальному банку Казахстана.

📊 На IPO КМГ вышел с небольшим пакетом в 5%. Его акции стали доступных для торгов не только на биржах Казахстана, но и на СПБ Бирже для российских инвесторов. Сегодня разберемся, на сколько данный актив может быть интересен.

🛢 Операционные показатели

📌 На КМГ приходится 25% добычи нефти в Казахстане, 15% добычи газа и 82% нефтепереработки. По меркам Казахстана компания очень крупная. Но по российским меркам масштаб бизнеса уже не столь велик и сопоставим скорее с Татнефтью #TATN, нежели с Газпромом #GAZP или Роснефтью #ROSN. Также, в отличие от российских вертикально-интегрированных компаний, КМГ контролирует 56% транспортировки нефти в Казахстане, владея долями в трубопроводных и морских транспортных компаниях.

📌 Основной вклад в EBITDA дает именно добыча углеводородов. Существенная часть которой приходится на три крупных нефтегазовых проекта на территории Казахстана (Тенгиз, Карачаганак, Кашаган), но в них КМГ имеет не мажоритарную долю, а выступает, скорее миноритарием с долями 20%, 10% и 16,88% соответственно.

📌 Из минусов можно отметить динамику добычи нефти за последние годы. Так в 2019 году было добыто 23,6 млн тонн, затем последовало ковидное снижение, после которого добыча так и не восстановилась к прежним уровням. В 2021 году было добыто 21,7 млн тонн, в первом полугодии 2022 года - 10,8 млн тонн.

❗️КазМунайГаз не является историей роста, в лучшем случае получится вернуться к допандемийным объемам добычи в 24 млн тонн в год в следующие 10 лет. Это зрелый актив, причем, как мы выяснили выше, в самых крупных месторождениях он имеет лишь небольшую долю. Отсюда делаем вывод, что главным интересом инвесторов могут быть только дивиденды в ближайшем будущем.

📊 Финансовые показатели за 9 мес. 2022 года

За данный период 87% выручки КМГ получил от экспорта, остальное за счет внутреннего рынка. Основная часть экспорта нефти приходится на Европу, а нефтепродуктов на Европу, Россию и Китай.

📈 Выручка растет на 36,5% г/г до $14,8 млн. Рост произошел в основном за счет увеличения средней цены реализации.

📈 EBITDA растет на 31,3% г/г до $4,4 млн.

📈 Чистая прибыль выросла на 15,9% г/г до $2,53 млн.

Соотношение чистый долг/EBITDA на данный момент составляет 1x, что вполне неплохо для нефтегазовой компании. Долговая нагрузка КМГ находится ниже средних уровней за последние несколько лет.

💰 Дивидендная политика привязана к долговой нагрузке. На выплаты идет от 30% до 50% свободного денежного потока в зависимости от соотношения ЧД/EBITDA. На данный момент долговая нагрузка соответствует выплате по верхней границе. При этом, компания отдельно заявляет, что в следующие 3 года будет выплачивать не менее 200-250 млрд. тенге, при условии что цена на нефть Brent будет выше 70$ за баррель. Дивидендная доходность к текущей цене получается не очень высокая: 3,5% - 4,5% в тенге.

📈 Перспективы бизнеса

Главной целью выхода КМГ на IPO стала необходимость в повышенных капитальных затратах на следующие несколько лет, которые компания запланировала для разведки новых месторождений и увеличения добычи углеводородов на 2,2 млн. баррелей до 2027 года.

🧐 КМГ выглядит интересно с точки зрения геополитической ситуации. Устойчивость бизнеса также не вызывает никаких вопросов. Однако по текущим ценам бизнес смотрится дороговато. Дивидендная доходность низкая, а отдача от будущих проектов может быть еще не скоро. И даже если КМГ перейдет на выплаты в 100% свободного денежного потока, то дивидендная доходность не превысит 10%.

📌 Также не стоит забывать про риски снижения дивидендов в случае падения цен на нефть и про инфраструктурные риски при покупке через СПБ биржу.

#KMG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Налог на нефть, сальдирование убытков и другие новости прошедшей недели

📉 Индекс Мосбиржи #IMOEX за неделю теряет 1,5%. Это связано с негативной динамикой котировок всех российских нефтедобытчиков, которые занимают существенную долю в индексе. Худшие результаты у Газпрома #GAZP и Татнефти #TATN (-3,4%). Акции Лукойла #LKOH падают на 3,2%, Роснефти на 2,75%, Татнефть преф #TATNP на 1,9%.

🛢Такая динамика была на фоне роста цены марки Юралс за этот же период на 1%. Рынок негативно воспринял новость о том, что цену URALS могут привязать к сортам Brent или Dubai для расчета налогов. Учитывая то, что сейчас данный сорт торгуется с существенным дисконтом (около 30 USD) к эталонному BRENT, получается, что налоги будут считать с цен, превышающих рыночные. Это увеличит налоговую нагрузку на нефтяной сектор.

⛽️ Данная ситуация связана с тем, что сорт URALS в структуре добычи наших компаний составляет 2/3 от всей добываемой нефти. Оставшаяся часть приходится на другие сорта, которые имеют гораздо более низкий дисконт, например сибирская марка ESPO. Данный сорт транспортируется по трубопроводу Восточная Сибирь — Тихий океан (ВСТО) и поставляется преимущественно в страны Азии и на Запад США. Марку ESPO добывает в основном Роснефть.

📈 На фоне близкого окончания цикла роста ставок в США часть активов начинает перетекать в золото. За последний месяц цена на желтый металл выросла более, чем на 7%, за прошедшую неделю прибавила еще 0,3%. Это позволяет отечественным золотодобытчикам чувствовать себя лучше рынка. Так котировки Полюса #PLZL за неделю выросли на 1,3%, а Полиметалла #POLY на 1,6%.

📊 Валюта за неделю демонстрирует разнонаправленные движения, доллар к рублю #USDRUB вырос на 3,4%, а евро #EURRUB и юань #CNYRUB снизились на 0,88% и 1,13% соответственно.

💸 В 2022 году у меня число брокеров выросло до 7, в основном из-за переезда части иностранных активов. Сейчас активно занялся сбором бумаг для сальдирования убытков. В прошлые годы это лично мне было не актуально из-за отсутствия таковых, а вот 2022 год внес свои корректировки.

🧰 Во-первых, небольшую часть средств (0,5% портфеля) потерял на #FXRB, благо основную часть консервативных инструментов держал в облигациях. Но на этот убыток можно будет снизить налогооблагаемую базу будущих лет и заплатить по факту меньше налогов (подробнее разбирали здесь). Также намеренно продавал некоторые активы в убыток, чтобы официально снизить налогооблагаемую базу. Во-вторых, на одном из брокеров напротив получилась очень большая прибыль из-за курсовых разниц, я продавал иностранные акции в феврале, когда курс доллара резко вырос. Сейчас отличный момент сальдировать эту прибыль и убытки между всеми брокерами, чтобы по факту заплатить меньше налогов. Сэкономленный рубль = заработанный рубль.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 Индекс Мосбиржи #IMOEX за неделю теряет 1,5%. Это связано с негативной динамикой котировок всех российских нефтедобытчиков, которые занимают существенную долю в индексе. Худшие результаты у Газпрома #GAZP и Татнефти #TATN (-3,4%). Акции Лукойла #LKOH падают на 3,2%, Роснефти на 2,75%, Татнефть преф #TATNP на 1,9%.

🛢Такая динамика была на фоне роста цены марки Юралс за этот же период на 1%. Рынок негативно воспринял новость о том, что цену URALS могут привязать к сортам Brent или Dubai для расчета налогов. Учитывая то, что сейчас данный сорт торгуется с существенным дисконтом (около 30 USD) к эталонному BRENT, получается, что налоги будут считать с цен, превышающих рыночные. Это увеличит налоговую нагрузку на нефтяной сектор.

⛽️ Данная ситуация связана с тем, что сорт URALS в структуре добычи наших компаний составляет 2/3 от всей добываемой нефти. Оставшаяся часть приходится на другие сорта, которые имеют гораздо более низкий дисконт, например сибирская марка ESPO. Данный сорт транспортируется по трубопроводу Восточная Сибирь — Тихий океан (ВСТО) и поставляется преимущественно в страны Азии и на Запад США. Марку ESPO добывает в основном Роснефть.

📈 На фоне близкого окончания цикла роста ставок в США часть активов начинает перетекать в золото. За последний месяц цена на желтый металл выросла более, чем на 7%, за прошедшую неделю прибавила еще 0,3%. Это позволяет отечественным золотодобытчикам чувствовать себя лучше рынка. Так котировки Полюса #PLZL за неделю выросли на 1,3%, а Полиметалла #POLY на 1,6%.

📊 Валюта за неделю демонстрирует разнонаправленные движения, доллар к рублю #USDRUB вырос на 3,4%, а евро #EURRUB и юань #CNYRUB снизились на 0,88% и 1,13% соответственно.

💸 В 2022 году у меня число брокеров выросло до 7, в основном из-за переезда части иностранных активов. Сейчас активно занялся сбором бумаг для сальдирования убытков. В прошлые годы это лично мне было не актуально из-за отсутствия таковых, а вот 2022 год внес свои корректировки.

🧰 Во-первых, небольшую часть средств (0,5% портфеля) потерял на #FXRB, благо основную часть консервативных инструментов держал в облигациях. Но на этот убыток можно будет снизить налогооблагаемую базу будущих лет и заплатить по факту меньше налогов (подробнее разбирали здесь). Также намеренно продавал некоторые активы в убыток, чтобы официально снизить налогооблагаемую базу. Во-вторых, на одном из брокеров напротив получилась очень большая прибыль из-за курсовых разниц, я продавал иностранные акции в феврале, когда курс доллара резко вырос. Сейчас отличный момент сальдировать эту прибыль и убытки между всеми брокерами, чтобы по факту заплатить меньше налогов. Сэкономленный рубль = заработанный рубль.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Редомициляция Тинькофф, разморозка активов и другие новости прошедшей недели

📌 На прошлой неделе Тинькофф банк попал под санкции со стороны ЕС. На данный момент материнская компания TCS Group #TCSG, которая владеет активами в РФ (Тинькофф банк, брокер, страхование), зарегистрирована на Кипре. По заявлениям менеджмента, они рассматривают вариант редомициляции (смены юрисдикции) с Кипра. В какую именно страну будут переезжать пока неизвестно, но сам факт уже позитивен. Появился шанс, что мы можем в перспективе увидеть акции компании на Мосбирже вместо депозитарных расписок, как сейчас. Это увеличит интерес к активу со стороны частных инвесторов.

📌 В рамках 10 пакета санкций ЕС крайний срок разблокировки активов в Euroclear (Бельгия) и Clearstream (Люксембург) был сдвинут на 24 июля 2023 года. Ранее крайним сроком было 7 января 2023 года, но с учетом огромного количества заявок, как от брокеров и депозитариев, так и от честных инвесторов, они просто не справляются, видимо. На данный момент по оценке ЦБ у российских инвесторов заблокировано иностранных ценных бумаг на 320 млрд руб., а суммарные активы под блокировкой составляют примерно 6 трлн руб.

📈 На текущей неделе индекс Мосбиржи #IMOEX показал неплохой рост на 2,9%. Почти все отечественные эмитенты, входящие в его состав, закрылись в зеленой зоне, кроме некоторых ГДР.

📈 Лучше остальных себя чувствовали Татнефть #TATN, НЛМК #NLMK и Мосбиржа #MOEX, продемонстрировав рост на 7,1%, 6,9% и 6,8% соответственно. Внезапно и без новостей начал расти Газпром #GAZP, прибавив за неделю 5,2%. Возможно, это связано с ребалансировкой фондов, которые докупали просевшие активы и вытащили многие бумаги "наверх" из-за низкой ликвидности.

📈 По Фосагро #PHOR вышел неплохой отчет по итогам 2022 года. Там не обошлось без положительных курсовых разниц, которые увеличили прибыль, но влияние не столь существенное. Главным драйвером для акций стали объявленные дивиденды за 4 кв. в размере 465 руб. на акцию или около 6,6% ДД. Более детально результаты разберем чуть позже.

🥚 Ожидаемо слабый отчет вышел у МТС #MTSS, но сейчас инвесторов больше волнуют не цифры, а факт утверждения новой дивидендной политики. Но по ней, к сожалению, так информации и не появилось. Динамика результатов компании оказалась ниже инфляции, более подробно разберем на следующей неделе. МТС в прошлом году планировала поднять тарифы, но ФАС быстро вмешалась в этот процесс. На данный момент ситуация не урегулирована, компания подала иск против ФАС, но в наших условиях, скорее всего, дело кончится не в пользу компании, посмотрим.

🧰 Несмотря на все события вокруг СВО, новые санкции, отсутствие отчетов по ряду компаний, новые налоги и "разовые благотворительные " взносы, рынок продолжает медленно подрастать. Инвесторы верят в то, что рано или поздно негатив пройдет и рынку откроется дорога к ближайшей цели в 2500 пунктов по индексу. Я тоже придерживаюсь такой точки зрения и продолжаю докупать некоторые активы, альтернатив все равно нет.

❤️ Благодарю за лайк, это лучшая мотивация для автора готовить качественный контент для вас.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 На прошлой неделе Тинькофф банк попал под санкции со стороны ЕС. На данный момент материнская компания TCS Group #TCSG, которая владеет активами в РФ (Тинькофф банк, брокер, страхование), зарегистрирована на Кипре. По заявлениям менеджмента, они рассматривают вариант редомициляции (смены юрисдикции) с Кипра. В какую именно страну будут переезжать пока неизвестно, но сам факт уже позитивен. Появился шанс, что мы можем в перспективе увидеть акции компании на Мосбирже вместо депозитарных расписок, как сейчас. Это увеличит интерес к активу со стороны частных инвесторов.

📌 В рамках 10 пакета санкций ЕС крайний срок разблокировки активов в Euroclear (Бельгия) и Clearstream (Люксембург) был сдвинут на 24 июля 2023 года. Ранее крайним сроком было 7 января 2023 года, но с учетом огромного количества заявок, как от брокеров и депозитариев, так и от честных инвесторов, они просто не справляются, видимо. На данный момент по оценке ЦБ у российских инвесторов заблокировано иностранных ценных бумаг на 320 млрд руб., а суммарные активы под блокировкой составляют примерно 6 трлн руб.

📈 На текущей неделе индекс Мосбиржи #IMOEX показал неплохой рост на 2,9%. Почти все отечественные эмитенты, входящие в его состав, закрылись в зеленой зоне, кроме некоторых ГДР.

📈 Лучше остальных себя чувствовали Татнефть #TATN, НЛМК #NLMK и Мосбиржа #MOEX, продемонстрировав рост на 7,1%, 6,9% и 6,8% соответственно. Внезапно и без новостей начал расти Газпром #GAZP, прибавив за неделю 5,2%. Возможно, это связано с ребалансировкой фондов, которые докупали просевшие активы и вытащили многие бумаги "наверх" из-за низкой ликвидности.

📈 По Фосагро #PHOR вышел неплохой отчет по итогам 2022 года. Там не обошлось без положительных курсовых разниц, которые увеличили прибыль, но влияние не столь существенное. Главным драйвером для акций стали объявленные дивиденды за 4 кв. в размере 465 руб. на акцию или около 6,6% ДД. Более детально результаты разберем чуть позже.

🥚 Ожидаемо слабый отчет вышел у МТС #MTSS, но сейчас инвесторов больше волнуют не цифры, а факт утверждения новой дивидендной политики. Но по ней, к сожалению, так информации и не появилось. Динамика результатов компании оказалась ниже инфляции, более подробно разберем на следующей неделе. МТС в прошлом году планировала поднять тарифы, но ФАС быстро вмешалась в этот процесс. На данный момент ситуация не урегулирована, компания подала иск против ФАС, но в наших условиях, скорее всего, дело кончится не в пользу компании, посмотрим.

🧰 Несмотря на все события вокруг СВО, новые санкции, отсутствие отчетов по ряду компаний, новые налоги и "разовые благотворительные " взносы, рынок продолжает медленно подрастать. Инвесторы верят в то, что рано или поздно негатив пройдет и рынку откроется дорога к ближайшей цели в 2500 пунктов по индексу. Я тоже придерживаюсь такой точки зрения и продолжаю докупать некоторые активы, альтернатив все равно нет.

❤️ Благодарю за лайк, это лучшая мотивация для автора готовить качественный контент для вас.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat