Юнипро (#UPRO)

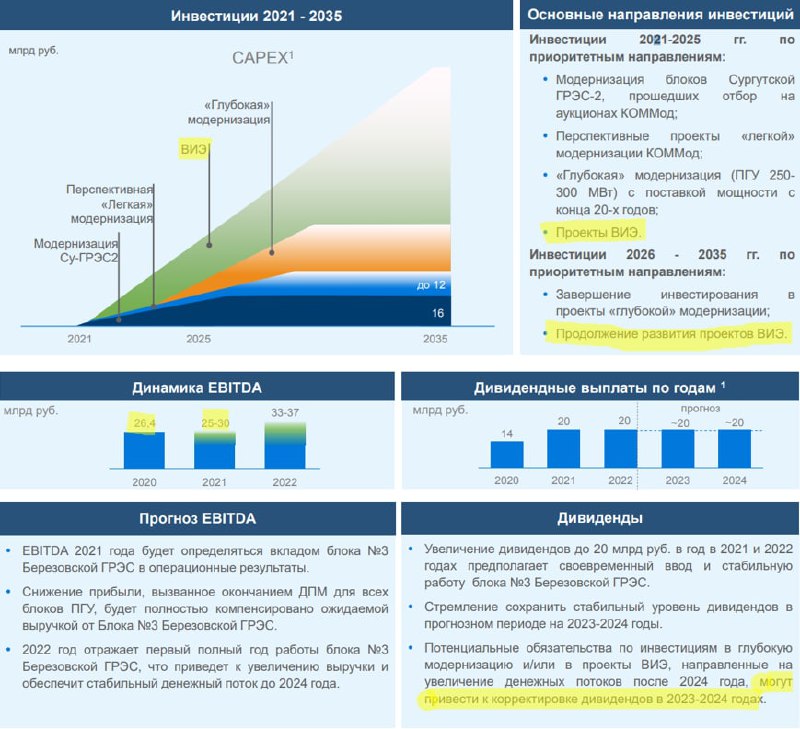

Начнем с главного, 3й энергоблок БГРЭС уже находится на этапе тестирования, по словам менеджмента, запуск запланирован на апрель. Данный блок был построен в рамках программы ДПМ, что подразумевает получение повышенных платежей за продаваемую мощность.

Также была скорректирована див. политика, но, как и ожидалось, каких-то серьезных изменений в ней нет. В случае успешного запуска 3 блока, уже с 2021 года начнут выплачивать 20 млрд. руб в год на дивиденды, что дает 0,317 рублей на акцию. Такие выплаты предусмотрены на 2021-2022 годы, с возможным продлением на 2023-2024 годы, но об этом еще поговорим чуть ниже.

С января текущего года 7й блок Шатурской ГРЭС и 5й блок Яйвийской ГРЭС перешли с повышенных платежей ДПМ на тарифы КОМ (конкурентный отбор мощности). В связи с этим, в 1 полугодии текущего года можно ожидать снижения финансовых результатов г/г. Запуск 3 энергоблока должен скомпенсировать выпавшие доходы. По оценкам менеджмента, EBITDA за 2021 год будет 25-30 млрд. руб, за 2022 год - 33-37 млрд. руб, если не случится очередного форс мажора.

Юнипро участвовала в отборах мощности в рамках модернизации по программе ДПМ-2. Суммарно были отобраны проекты компании с общей мощностью 3,3 ГВт. Данные проекты будут реализовываться постепенно, со следующими датами начала поставки мощности:

✔️830 МВт - март 2022 (по февраль 2038);

✔️830 МВТ - сентябрь 2024 (по август 2042);

✔️830 МВТ - декабрь 2025 (по ноябрь 2041);

✔️ 830 МВТ - декабрь 2026 (по ноябрь 2042).

Компания намерена также развивать проекты по возобновляемым источникам энергии уже в рамках инвест. программы 2021-2025. Рост капексов с 2023 года может повлиять на размер выплаты дивидендов за 2023-2024 годы, там дивы могут скорректировать.

Пока большинство проектов ВИЭ коммерчески малоэффективны и без гос. программ поддержки (вроде ДПМ ВИЭ) в них никто не хочет инвестировать. ДПМ позволяет компаниям осуществлять возврат инвестиций и еще зарабатывать на этом.

Можно много рассуждать на тему того, эффективны ВИЭ или нет, но тренд такой формируется во всем мире. Чем хуже будет у компании энергобланас (высокая доля угольной генерации, например), тем выше могут быть штрафы за загрязнение окружающей среды. Вложив деньги сейчас под гарантию возврата инвестиций, компания освобождает себя от потенциальных расходов и штрафов в будущем. Все-таки у Юнипро пока есть Березовская ГРЭС, которая работает на угле.

Долговая нагрузка у компании по-прежнему низкая, а чистый долг отрицательный, это дает определенный запас прочности. В следующие пару лет компания планирует платить 20 млрд. рублей на дивиденды в год, как вы помните. При этом, тарифы ДПМ снижаются вслед за снижением ключевой ставки и ставки по 10-летним ОФЗ, к которым они привязаны. Правда, с 2021 года вырастет на 16% тариф КОМ, который может это скомпенсировать. За последние 3 года чистая прибыль в год была в среднем около 16,5 млрд. руб, FCF составлял 12,4 млрд. руб.

Видимо, для обещанных выплат придется немного нарастить долговую нагрузку, особенно с учетом планируемых капексов. Будем следить за ситуацией. Я пока продолжаю удерживать акции компании, о частичной фиксации задумаюсь, если цена преодолеет рубеж в 4 рубля, это ее справедливая цена с учетом потенциальных дивидендов, на мой взгляд.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Начнем с главного, 3й энергоблок БГРЭС уже находится на этапе тестирования, по словам менеджмента, запуск запланирован на апрель. Данный блок был построен в рамках программы ДПМ, что подразумевает получение повышенных платежей за продаваемую мощность.

Также была скорректирована див. политика, но, как и ожидалось, каких-то серьезных изменений в ней нет. В случае успешного запуска 3 блока, уже с 2021 года начнут выплачивать 20 млрд. руб в год на дивиденды, что дает 0,317 рублей на акцию. Такие выплаты предусмотрены на 2021-2022 годы, с возможным продлением на 2023-2024 годы, но об этом еще поговорим чуть ниже.

С января текущего года 7й блок Шатурской ГРЭС и 5й блок Яйвийской ГРЭС перешли с повышенных платежей ДПМ на тарифы КОМ (конкурентный отбор мощности). В связи с этим, в 1 полугодии текущего года можно ожидать снижения финансовых результатов г/г. Запуск 3 энергоблока должен скомпенсировать выпавшие доходы. По оценкам менеджмента, EBITDA за 2021 год будет 25-30 млрд. руб, за 2022 год - 33-37 млрд. руб, если не случится очередного форс мажора.

Юнипро участвовала в отборах мощности в рамках модернизации по программе ДПМ-2. Суммарно были отобраны проекты компании с общей мощностью 3,3 ГВт. Данные проекты будут реализовываться постепенно, со следующими датами начала поставки мощности:

✔️830 МВт - март 2022 (по февраль 2038);

✔️830 МВТ - сентябрь 2024 (по август 2042);

✔️830 МВТ - декабрь 2025 (по ноябрь 2041);

✔️ 830 МВТ - декабрь 2026 (по ноябрь 2042).

Компания намерена также развивать проекты по возобновляемым источникам энергии уже в рамках инвест. программы 2021-2025. Рост капексов с 2023 года может повлиять на размер выплаты дивидендов за 2023-2024 годы, там дивы могут скорректировать.

Пока большинство проектов ВИЭ коммерчески малоэффективны и без гос. программ поддержки (вроде ДПМ ВИЭ) в них никто не хочет инвестировать. ДПМ позволяет компаниям осуществлять возврат инвестиций и еще зарабатывать на этом.

Можно много рассуждать на тему того, эффективны ВИЭ или нет, но тренд такой формируется во всем мире. Чем хуже будет у компании энергобланас (высокая доля угольной генерации, например), тем выше могут быть штрафы за загрязнение окружающей среды. Вложив деньги сейчас под гарантию возврата инвестиций, компания освобождает себя от потенциальных расходов и штрафов в будущем. Все-таки у Юнипро пока есть Березовская ГРЭС, которая работает на угле.

Долговая нагрузка у компании по-прежнему низкая, а чистый долг отрицательный, это дает определенный запас прочности. В следующие пару лет компания планирует платить 20 млрд. рублей на дивиденды в год, как вы помните. При этом, тарифы ДПМ снижаются вслед за снижением ключевой ставки и ставки по 10-летним ОФЗ, к которым они привязаны. Правда, с 2021 года вырастет на 16% тариф КОМ, который может это скомпенсировать. За последние 3 года чистая прибыль в год была в среднем около 16,5 млрд. руб, FCF составлял 12,4 млрд. руб.

Видимо, для обещанных выплат придется немного нарастить долговую нагрузку, особенно с учетом планируемых капексов. Будем следить за ситуацией. Я пока продолжаю удерживать акции компании, о частичной фиксации задумаюсь, если цена преодолеет рубеж в 4 рубля, это ее справедливая цена с учетом потенциальных дивидендов, на мой взгляд.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Юнипро #UPRO

Вышел отчет компании за 1 кв. 2021 года и появились новые вводные по дивидендам, давайте разбираться.

Выручка выросла на 5,3% г/г до 21,5 млрд. руб.

EBITDA снизилась на (10,1% г/г) до 6,9 млрд. руб.

Чистая прибыль снизилась на (18,1% г/г) до 4,1 млрд. руб.

Рост выручки связан в первую очередь с ростом выработки и реализации э/э, а также с ростом тарифов. Снижение EBITDA и чистой прибыли связано с окончание программы ДПМ по двум объектам (энергоблокам Шатурской и Яйвийской ГРЭС). Все идет так, как мы и планировали.

3й Энергоблок БГРЭС наконец-то вернулся на рынок и с 1 мая начал генерировать электроэнергию и продавать мощность по программе ДПМ. Таким образом, повышенные платежи начнут поступать уже с мая и продолжатся до октября 2024 года. Платежи за мощность в рамках ДПМ могут составить до 60 млрд. руб. за этот период.

Также вышла новость о том, что Юнипро планирует принять участие в проектах ВИЭ (возобновляемые источники энергии), пока не совсем понятно где и в каком формате, ждем новостей. Мы как раз на примере Энел разбирали, что это такое и почему интересно в эту сферу сейчас инвестировать компаниям.

Теперь о главном, все ждут, когда же компания повысит свои дивиденды до обещанных 20 млрд. руб. в год. И уже в июне/июле нас ждет первая повышенная выплата в размере 8 млрд. руб, а в декабре нам обещают 10 млрд. руб. Это даст 0,127 руб. и 0,159 руб. на акцию соответственно. Суммарная див. доходность составит около 10% годовых к текущим ценам. Форвардные дивиденды должны составить уже полноценные 0,317 руб. на дивиденды или 11% годовых к текущим ценам.

Почему до сих пор рынок не отреагировал на эту новость мне не понятно. ДД весьма неплохая для компании с отрицательным чистым долгом и понятным мажоритарием, заинтересованном в дивидендах. Возможно, все ждут фактического объявления дивидендов, или 11% в рублях уже никому не интересно? 😁

Мне кажется, что данная идея вполне интересная даже по текущим ценам. Свои сделки публикую традиционно в канале "ИнвестократЪ+".

Стоит оговориться, что с 2023 года у компании вырастут капексы на модернизацию текущих мощностей и на участие в проектах ВИЭ, из-за чего в 2023-2024 годах размер дивидендных выплат может быть пересмотрен. С 2026 года компания сосредоточится на развитии проектов ВИЭ.

Таким образом, на ближайшие пару лет Юнипро станет отличным дивитикером, которая продолжит модернизацию своих мощностей и развитие новых направлений. Также не до конца решен вопрос с возможной покупкой данной компании со стороны ИнтерРао, что тоже может поспособствовать раскрытию стоимости.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет компании за 1 кв. 2021 года и появились новые вводные по дивидендам, давайте разбираться.

Выручка выросла на 5,3% г/г до 21,5 млрд. руб.

EBITDA снизилась на (10,1% г/г) до 6,9 млрд. руб.

Чистая прибыль снизилась на (18,1% г/г) до 4,1 млрд. руб.

Рост выручки связан в первую очередь с ростом выработки и реализации э/э, а также с ростом тарифов. Снижение EBITDA и чистой прибыли связано с окончание программы ДПМ по двум объектам (энергоблокам Шатурской и Яйвийской ГРЭС). Все идет так, как мы и планировали.

3й Энергоблок БГРЭС наконец-то вернулся на рынок и с 1 мая начал генерировать электроэнергию и продавать мощность по программе ДПМ. Таким образом, повышенные платежи начнут поступать уже с мая и продолжатся до октября 2024 года. Платежи за мощность в рамках ДПМ могут составить до 60 млрд. руб. за этот период.

Также вышла новость о том, что Юнипро планирует принять участие в проектах ВИЭ (возобновляемые источники энергии), пока не совсем понятно где и в каком формате, ждем новостей. Мы как раз на примере Энел разбирали, что это такое и почему интересно в эту сферу сейчас инвестировать компаниям.

Теперь о главном, все ждут, когда же компания повысит свои дивиденды до обещанных 20 млрд. руб. в год. И уже в июне/июле нас ждет первая повышенная выплата в размере 8 млрд. руб, а в декабре нам обещают 10 млрд. руб. Это даст 0,127 руб. и 0,159 руб. на акцию соответственно. Суммарная див. доходность составит около 10% годовых к текущим ценам. Форвардные дивиденды должны составить уже полноценные 0,317 руб. на дивиденды или 11% годовых к текущим ценам.

Почему до сих пор рынок не отреагировал на эту новость мне не понятно. ДД весьма неплохая для компании с отрицательным чистым долгом и понятным мажоритарием, заинтересованном в дивидендах. Возможно, все ждут фактического объявления дивидендов, или 11% в рублях уже никому не интересно? 😁

Мне кажется, что данная идея вполне интересная даже по текущим ценам. Свои сделки публикую традиционно в канале "ИнвестократЪ+".

Стоит оговориться, что с 2023 года у компании вырастут капексы на модернизацию текущих мощностей и на участие в проектах ВИЭ, из-за чего в 2023-2024 годах размер дивидендных выплат может быть пересмотрен. С 2026 года компания сосредоточится на развитии проектов ВИЭ.

Таким образом, на ближайшие пару лет Юнипро станет отличным дивитикером, которая продолжит модернизацию своих мощностей и развитие новых направлений. Также не до конца решен вопрос с возможной покупкой данной компании со стороны ИнтерРао, что тоже может поспособствовать раскрытию стоимости.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Лучшие дивидендные истории на рынке РФ

Я решил разобрать ТОП-8 самых интересных (с моей точки зрения) компаний на нашем рынке по размеру и потенциалу выплаты дивидендов.

Газпром #GAZP - Менеджмент этой компании очень долго не хотел переходить на выплату 50% от чистой прибыли, которую должны платить все гос. компании, ссылаясь на высокие капексы. С 2021 года все-таки продавили и теперь у него более прозрачная див. политика, а с учетом позитивной рыночной конъюнктуры, мы можем ожидать хорошие выплаты по итогам 2021 года. За 1 полугодие уже заработали 20 рублей на акцию или 6% ДД.

Фосагро #PHOR - Я как раз недавно сделал подробный разбор бизнеса. Дивидендная политика максимально прозрачная, платят ежеквартально из свободного денежного потока (FCF), в зависимости от уровня долговой нагрузки. За 2 квартал заплатили чуть больше 100% FCF, за 1 полугодие выплатили 261 рубль, что дает 5,3%, за 2 полугодие ожидаю примерно столько же. Годовая див. доходность может быть двузначной к текущим ценам.

Глобалтранс #GLTR - новая история среди компаний с хорошими дивидендами. Многие могут со мной не согласиться из-за того, что в этом году менеджмент явно жадничает. Суммарно по итогам года планирую выплатить примерно 50 рублей, что дает 8,7% годовых. Ожидали больше, но, как говорится, наши ожидания это наши проблемы, див. политику менеджмент не нарушает. С текущей долговой нагрузкой акционерам должно распределяться "не менее 30%" от FCF.

Юнипро #UPRO - старая история, развязка которой произошла в этом году с запуском 3 энергоблока Березовской ГРЭС. До 2024 года мы можем рассчитывать на выплату 0,317 рубля на акцию, к текущей цене ДД составляет 11,3% годовых. Идея может закончится раньше, на компанию претендуют ИРАО и СУЭК. В случае частичной или полной продажи бизнеса, див. политику могут скорректировать.

Сбер #SBER - в прошлом году менеджмент напрямую подошел к выплате 50% от чистой прибыли на дивиденды при уровне достаточности базового капитала в 12,5%. В этом году есть все шансы увидеть рекордную чистую прибыль, которая превысит 1 трлн. руб. Форвардные дивиденды могут быть на уровне 27 рублей, что к текущей цене префа дает ДД в 8,7% годовых. Высокие результаты достигнуты, благодаря в том числе роспуску резервов прошлого года.

МТС #MTSS - ну куда же без нее. Компания продолжает платить по 28 рублей на акцию и проводит обратный выкуп акций. В ближайшее время нас еще ждет выделение облачных активов и вышек, из-за чего будет очередной выкуп у несогласных по цене в 326,73 руб. Кроме того, дивиденды обычно чуть выше заявленного уровня, за 2020 год выплатили 35,4 руб., за 2019 - 42,5 руб. с учетом экстрадивидендов. В этом году можем консервативно ожидать уровня 30 рублей и выше, что к текущим ценам дает около 9% годовых. Есть здесь и минус, пока такие высокие выплаты частично идут в долг, за этим нужно следить.

ГМК Норникель #GMKN - компанию любят за высокую див. доходность и за то, что ее бизнесу в ближайшие годы ничего не грозит, корзина металлов будет востребована при любом сценарии развития. Из-за аварий в прошлом году дивиденды немного срезали, выплатив не в рамках див. политики, а из свободного денежного потока. После разрыва соглашения с Русалом в 2023 году, могут продолжить выплачивать из FCF. К тому времени компания подойдет к пику капексов, из-за чего выплаты могут снизить. А с 2026 года нас ждет очередной цикл роста FCF и выплат акционерам по заявлению менеджмента.

EMC #GEMC - в этом году у нас пополнение. Радует, что постепенно сырьевые компании разбавляются интересными историями из других секторов. EMC получает выручку в валюте, поэтому, косвенно ее див. доходность можно тоже считать валютной. В рамках див. политики планируют платить 100% от чистой прибыли. За 2020 год выплата составила 73 рубля, а див. доходность 6,6% годовых. Если взять прибыль за последние 12 месяцев, то мы можем рассчитывать на 97 рублей консервативно, что дает уже 8,8% годовых.

У меня див. истории показали самую высокую суммарную доходность.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Я решил разобрать ТОП-8 самых интересных (с моей точки зрения) компаний на нашем рынке по размеру и потенциалу выплаты дивидендов.

Газпром #GAZP - Менеджмент этой компании очень долго не хотел переходить на выплату 50% от чистой прибыли, которую должны платить все гос. компании, ссылаясь на высокие капексы. С 2021 года все-таки продавили и теперь у него более прозрачная див. политика, а с учетом позитивной рыночной конъюнктуры, мы можем ожидать хорошие выплаты по итогам 2021 года. За 1 полугодие уже заработали 20 рублей на акцию или 6% ДД.

Фосагро #PHOR - Я как раз недавно сделал подробный разбор бизнеса. Дивидендная политика максимально прозрачная, платят ежеквартально из свободного денежного потока (FCF), в зависимости от уровня долговой нагрузки. За 2 квартал заплатили чуть больше 100% FCF, за 1 полугодие выплатили 261 рубль, что дает 5,3%, за 2 полугодие ожидаю примерно столько же. Годовая див. доходность может быть двузначной к текущим ценам.

Глобалтранс #GLTR - новая история среди компаний с хорошими дивидендами. Многие могут со мной не согласиться из-за того, что в этом году менеджмент явно жадничает. Суммарно по итогам года планирую выплатить примерно 50 рублей, что дает 8,7% годовых. Ожидали больше, но, как говорится, наши ожидания это наши проблемы, див. политику менеджмент не нарушает. С текущей долговой нагрузкой акционерам должно распределяться "не менее 30%" от FCF.

Юнипро #UPRO - старая история, развязка которой произошла в этом году с запуском 3 энергоблока Березовской ГРЭС. До 2024 года мы можем рассчитывать на выплату 0,317 рубля на акцию, к текущей цене ДД составляет 11,3% годовых. Идея может закончится раньше, на компанию претендуют ИРАО и СУЭК. В случае частичной или полной продажи бизнеса, див. политику могут скорректировать.

Сбер #SBER - в прошлом году менеджмент напрямую подошел к выплате 50% от чистой прибыли на дивиденды при уровне достаточности базового капитала в 12,5%. В этом году есть все шансы увидеть рекордную чистую прибыль, которая превысит 1 трлн. руб. Форвардные дивиденды могут быть на уровне 27 рублей, что к текущей цене префа дает ДД в 8,7% годовых. Высокие результаты достигнуты, благодаря в том числе роспуску резервов прошлого года.

МТС #MTSS - ну куда же без нее. Компания продолжает платить по 28 рублей на акцию и проводит обратный выкуп акций. В ближайшее время нас еще ждет выделение облачных активов и вышек, из-за чего будет очередной выкуп у несогласных по цене в 326,73 руб. Кроме того, дивиденды обычно чуть выше заявленного уровня, за 2020 год выплатили 35,4 руб., за 2019 - 42,5 руб. с учетом экстрадивидендов. В этом году можем консервативно ожидать уровня 30 рублей и выше, что к текущим ценам дает около 9% годовых. Есть здесь и минус, пока такие высокие выплаты частично идут в долг, за этим нужно следить.

ГМК Норникель #GMKN - компанию любят за высокую див. доходность и за то, что ее бизнесу в ближайшие годы ничего не грозит, корзина металлов будет востребована при любом сценарии развития. Из-за аварий в прошлом году дивиденды немного срезали, выплатив не в рамках див. политики, а из свободного денежного потока. После разрыва соглашения с Русалом в 2023 году, могут продолжить выплачивать из FCF. К тому времени компания подойдет к пику капексов, из-за чего выплаты могут снизить. А с 2026 года нас ждет очередной цикл роста FCF и выплат акционерам по заявлению менеджмента.

EMC #GEMC - в этом году у нас пополнение. Радует, что постепенно сырьевые компании разбавляются интересными историями из других секторов. EMC получает выручку в валюте, поэтому, косвенно ее див. доходность можно тоже считать валютной. В рамках див. политики планируют платить 100% от чистой прибыли. За 2020 год выплата составила 73 рубля, а див. доходность 6,6% годовых. Если взять прибыль за последние 12 месяцев, то мы можем рассчитывать на 97 рублей консервативно, что дает уже 8,8% годовых.

У меня див. истории показали самую высокую суммарную доходность.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Интер Рао, всеми забытая история

Недавно мы видели негативную реакцию рынка после очередного сообщения менеджмента, что они не планирую поднимать дивиденды выше уровня 25% от чистой прибыли по МСФО. Напомню, что все гос. компании должны платить минимум 50% от чистой прибыли акционерам, долгое время этого избегали Газпром и Роснефть, но даже их продавили.

Идея в Интер Рао заключается не в росте дивидендов, на мой взгляд. Если оценить все ликвидные активы на балансе компании, в том числе кэш и квазиказначейский пакет, то мы увидим, что текущая капитализация не превышает размера этих ликвидных активов, а генерирующие станции идут в подарок. Мы это подробно с цифрами разбирали в прошлом обзоре.

Но, раз рынок оценивает компанию так дешево, значит есть на то свои причины. Главной является то, что ИРАО имеет угольную генерацию, из-за этого она не привлекательная для многих крупных фондов с повесткой ESG. Аналогичную ситуацию мы видим и в Юнипро.

Еще одним фактором низкой оценки является то, что нет конкретных данных, куда будет потрачена кубышка и с какой окупаемостью. В этом может заключаться идея раскрытия стоимости. Главный драйвер на повестке - покупка крупной компании из сектора электрогенерации, которой может стать в том числе Юнипро.

На прошлой неделе генеральный директор ИРАО, Борис Ковальчук высказался на этот счет:

"Если кто-то готов что-то продать, мы готовы это что-то купить по рыночной цене. Если они захотят - мы всегда готовы к переговорам, у нас есть необходимый финансовый ресурс для этих целей".

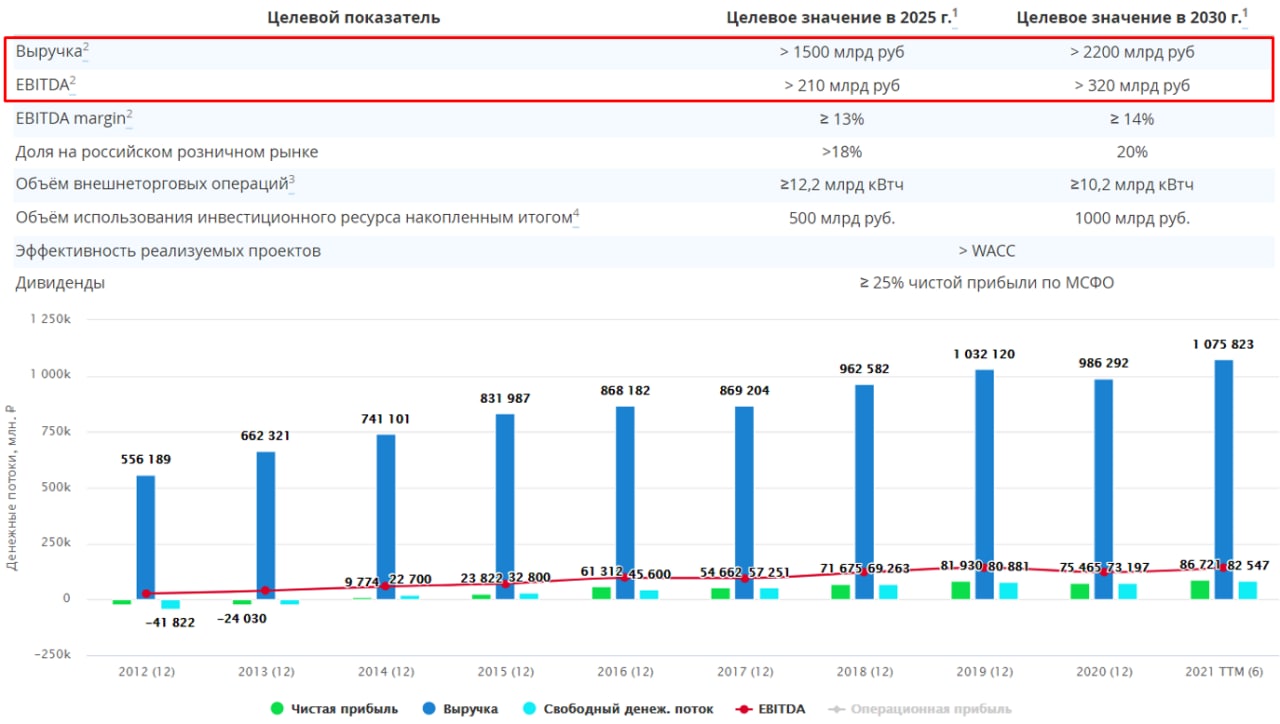

Это был намек на то, что если Юнипро будут продавать, то ИРАО, как и СУЭК, готовы рассмотреть это предложение, дальше уже вопрос цены. Напомню, что стратегия компании предусматривает увеличение EBITDA с текущих 142 млрд. руб. (TTM) до 210 млрд. руб до 2025 года и до 320 млрд. руб. до 2030 года. Без увеличения бизнеса это сделать не получится, нужно что-то или кого-то крупного купить. Мы в закрытом клубе разбирали возможные сценарии с расчетами.

📊Вышел отчет компании за 1 полугодие:

📈 Выручка выросла на 18,8% г/г до 566,2 млрд. руб.

📈 EBITDA выросла на 31,7% г/г до 80,9 млрд. руб.

📈 Чистая прибыль выросла на 26,8% г/г до 53,3 млрд. руб.

Чистый долг составил -177,7 млрд. руб. против -233,6 млрд. годом ранее, это связано с приобретением строительно-инжениринговых компаний за 47 млрд. руб, которые ранее были их подрядчиками.

За 1 полугодие на дивиденды заработали 12,7 коп., что дает примерно 2,7%, если брать показатель TTM, то форвардные дивиденды могут составить 0,21руб., что дает 4,7% годовых.

Результаты деятельности бизнеса в 1 полугодии показали хороший рост, в том числе за счет увеличения экспорт электроэнергии, относительно низкой базы прошлого периода. Я пока держу свой небольшой пакет, надеюсь на позитивное развитие событий по сделкам M&A.

#IRAO #UPRO

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Недавно мы видели негативную реакцию рынка после очередного сообщения менеджмента, что они не планирую поднимать дивиденды выше уровня 25% от чистой прибыли по МСФО. Напомню, что все гос. компании должны платить минимум 50% от чистой прибыли акционерам, долгое время этого избегали Газпром и Роснефть, но даже их продавили.

Идея в Интер Рао заключается не в росте дивидендов, на мой взгляд. Если оценить все ликвидные активы на балансе компании, в том числе кэш и квазиказначейский пакет, то мы увидим, что текущая капитализация не превышает размера этих ликвидных активов, а генерирующие станции идут в подарок. Мы это подробно с цифрами разбирали в прошлом обзоре.

Но, раз рынок оценивает компанию так дешево, значит есть на то свои причины. Главной является то, что ИРАО имеет угольную генерацию, из-за этого она не привлекательная для многих крупных фондов с повесткой ESG. Аналогичную ситуацию мы видим и в Юнипро.

Еще одним фактором низкой оценки является то, что нет конкретных данных, куда будет потрачена кубышка и с какой окупаемостью. В этом может заключаться идея раскрытия стоимости. Главный драйвер на повестке - покупка крупной компании из сектора электрогенерации, которой может стать в том числе Юнипро.

На прошлой неделе генеральный директор ИРАО, Борис Ковальчук высказался на этот счет:

"Если кто-то готов что-то продать, мы готовы это что-то купить по рыночной цене. Если они захотят - мы всегда готовы к переговорам, у нас есть необходимый финансовый ресурс для этих целей".

Это был намек на то, что если Юнипро будут продавать, то ИРАО, как и СУЭК, готовы рассмотреть это предложение, дальше уже вопрос цены. Напомню, что стратегия компании предусматривает увеличение EBITDA с текущих 142 млрд. руб. (TTM) до 210 млрд. руб до 2025 года и до 320 млрд. руб. до 2030 года. Без увеличения бизнеса это сделать не получится, нужно что-то или кого-то крупного купить. Мы в закрытом клубе разбирали возможные сценарии с расчетами.

📊Вышел отчет компании за 1 полугодие:

📈 Выручка выросла на 18,8% г/г до 566,2 млрд. руб.

📈 EBITDA выросла на 31,7% г/г до 80,9 млрд. руб.

📈 Чистая прибыль выросла на 26,8% г/г до 53,3 млрд. руб.

Чистый долг составил -177,7 млрд. руб. против -233,6 млрд. годом ранее, это связано с приобретением строительно-инжениринговых компаний за 47 млрд. руб, которые ранее были их подрядчиками.

За 1 полугодие на дивиденды заработали 12,7 коп., что дает примерно 2,7%, если брать показатель TTM, то форвардные дивиденды могут составить 0,21руб., что дает 4,7% годовых.

Результаты деятельности бизнеса в 1 полугодии показали хороший рост, в том числе за счет увеличения экспорт электроэнергии, относительно низкой базы прошлого периода. Я пока держу свой небольшой пакет, надеюсь на позитивное развитие событий по сделкам M&A.

#IRAO #UPRO

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Есть ли идеи в генерации? Часть 1

На фоне нестабильности на рынках мы часто прятались в какие-нибудь консервативные истории, которые не подвержены геополитике, влиянию курсовых разниц и санкциям. Одним из таких секторов традиционно является электрогенерация. Сейчас акции многих компаний хорошо скорректировались, давайте разберемся, есть ли уже что-то более-менее интересное здесь или нет.

Юнипро - акции сейчас торгуются на уровне 2,6 руб. Компания не подвержена риску растущих ставок, благодаря отрицательному чистому долгу (денег больше, чем кредитов). При этом, в ближайшие пару лет нам обещают платить 0,317 руб. на акцию дивидендов, что к текущей цене дает более 12% годовых. При текущих доходностях облигаций в 11-12% уже не так интересно, тем не менее, оценка компании сейчас относительно низкая. Если брать на горизонт 2-3 лет, в надежде на то, что ставки в следующем году пойдут на спад, то история становится интересной. Также потенциальным драйвером роста акций может быть покупка со стороны ИнтерРао, о которой многие забыли.

ОГК-2 - компания, как дочка ГЭХа и внучка Газпрома платит 50% чистой прибыли акционерам. Мы не так давно разбирали данный бизнес, эта история не долгосрочная. Потенциальная див. доходность к текущим ценам за 2021 год может быть на уровне 12%, как и в Юнипро. По мультипликаторам оценка достаточно дешевая, долговая нагрузка в пределах нормы, ND/EBITDA = 1,2. Здесь может сработать спекулятивная покупка с горизонтом н 1-2 года, но акция вырастет только в случае разворота ключевой ставки.

ТГК-1 - как и в случае с ОГК-2, платят 50% от чистой прибыли на дивиденды. Див. доходность по итогам 2021 года к текущей цене тоже находится на уровне 12%. В структуре активов значительную долю занимает гидрогенерация (40% установленной мощности), а также ТГК-1 обслуживает г. Санкт-Петербург и область. В случае развития сектора электромобилей в РФ, данная компания может стать одним из бенефициаров, также она хорошо вписывается в повестку ESG. Здесь скорее долгосрочная идея, спекулятивно в нее заходить опасно. Но на стороне миноритариев есть крупный акционер в лице Фортума, который заблокирует, при необходимости, какие-нибудь сделки, который будут не в наших интересах. Подробнее про потенциал компании можно почитать в прошлом посте.

#UPRO #OGKB #TGKA

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На фоне нестабильности на рынках мы часто прятались в какие-нибудь консервативные истории, которые не подвержены геополитике, влиянию курсовых разниц и санкциям. Одним из таких секторов традиционно является электрогенерация. Сейчас акции многих компаний хорошо скорректировались, давайте разберемся, есть ли уже что-то более-менее интересное здесь или нет.

Юнипро - акции сейчас торгуются на уровне 2,6 руб. Компания не подвержена риску растущих ставок, благодаря отрицательному чистому долгу (денег больше, чем кредитов). При этом, в ближайшие пару лет нам обещают платить 0,317 руб. на акцию дивидендов, что к текущей цене дает более 12% годовых. При текущих доходностях облигаций в 11-12% уже не так интересно, тем не менее, оценка компании сейчас относительно низкая. Если брать на горизонт 2-3 лет, в надежде на то, что ставки в следующем году пойдут на спад, то история становится интересной. Также потенциальным драйвером роста акций может быть покупка со стороны ИнтерРао, о которой многие забыли.

ОГК-2 - компания, как дочка ГЭХа и внучка Газпрома платит 50% чистой прибыли акционерам. Мы не так давно разбирали данный бизнес, эта история не долгосрочная. Потенциальная див. доходность к текущим ценам за 2021 год может быть на уровне 12%, как и в Юнипро. По мультипликаторам оценка достаточно дешевая, долговая нагрузка в пределах нормы, ND/EBITDA = 1,2. Здесь может сработать спекулятивная покупка с горизонтом н 1-2 года, но акция вырастет только в случае разворота ключевой ставки.

ТГК-1 - как и в случае с ОГК-2, платят 50% от чистой прибыли на дивиденды. Див. доходность по итогам 2021 года к текущей цене тоже находится на уровне 12%. В структуре активов значительную долю занимает гидрогенерация (40% установленной мощности), а также ТГК-1 обслуживает г. Санкт-Петербург и область. В случае развития сектора электромобилей в РФ, данная компания может стать одним из бенефициаров, также она хорошо вписывается в повестку ESG. Здесь скорее долгосрочная идея, спекулятивно в нее заходить опасно. Но на стороне миноритариев есть крупный акционер в лице Фортума, который заблокирует, при необходимости, какие-нибудь сделки, который будут не в наших интересах. Подробнее про потенциал компании можно почитать в прошлом посте.

#UPRO #OGKB #TGKA

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛢Нефтегазовый сектор | Главный плюс Газпрома | Что делать с Мосбиржей и Юнипро

Сегодня разберем ситуацию в нефтегазовом секторе, почему нефть в среднесрочной перспективе имеет все шансы на рост. Поговорим о том, какая идея есть в Газпроме и на сколько он интересен для инвестирования. Также затронем Мосбиржу и Юнипро, остались ли драйверы в этих идеях.

Таймкоды:

00:00 - Вступительное слово

01:37 - Нефтегаз

03:35 - Газпром

11:40 - Мосбиржа

17:04 - Юнипро

19:50 - Выводы

❤️ Если Вам понравилось видео, буду благодарен за ваши лайки и комментарии.

Все наши выпуски вы можете найти на Youtube канале, скоро там выйдет видео по заполнению декларации 3-НДФЛ для получения вычета по ИИС тип А и декларированию дивидендов от иностранных компаний (в том числе по АДР и ГДР).

#webinar #GAZP #MOEX #UPRO #OIL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сегодня разберем ситуацию в нефтегазовом секторе, почему нефть в среднесрочной перспективе имеет все шансы на рост. Поговорим о том, какая идея есть в Газпроме и на сколько он интересен для инвестирования. Также затронем Мосбиржу и Юнипро, остались ли драйверы в этих идеях.

Таймкоды:

00:00 - Вступительное слово

01:37 - Нефтегаз

03:35 - Газпром

11:40 - Мосбиржа

17:04 - Юнипро

19:50 - Выводы

❤️ Если Вам понравилось видео, буду благодарен за ваши лайки и комментарии.

Все наши выпуски вы можете найти на Youtube канале, скоро там выйдет видео по заполнению декларации 3-НДФЛ для получения вычета по ИИС тип А и декларированию дивидендов от иностранных компаний (в том числе по АДР и ГДР).

#webinar #GAZP #MOEX #UPRO #OIL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Нефтегазовый сектор | Главный плюс Газпрома | Что делать с Мосбиржей и Юнипро

https://www.youtube.com/channel/UCuYX3z-Pqq_1fUlpoU8paMA - YouTube канал "ИнвестТема" (рекомендую подписаться).

Текстовые разборы доступны на моем канале: https://t.iss.one/joinchat/FwyJZIHTKis2YzMy

**********************************************************************…

Текстовые разборы доступны на моем канале: https://t.iss.one/joinchat/FwyJZIHTKis2YzMy

**********************************************************************…

Можно ли жить на дивиденды?

Многие пришли на рынок ради пассивного дохода, к их числу отношусь и я. Самый простой способ сформировать стабильный денежный поток - покупка надежных дивидендных акций и облигаций.

Есть, как сторонники этого метода, так и противники. Основной аргумент противников - зачем платить налоги с дивидендов, проще купить фонды, которые их реинвестируют и тем самым экономят вам 13% налога.

Безусловно это так, но тогда пассивный доход превращается в активный, нужно постоянно какие-то фонды продавать пропорционально полученным дивидендам, а денежные средства выводить на жизнь. Более того, чтобы не платить 13% с прибыли вы должны продержать данные фонды минимум 3 года, чтобы получить ЛДВ (льготу долгосрочного владения), иначе все это бессмысленно.

Есть еще один важный нюанс, деньги нам нужны постоянно, а рынки иногда накрывает коррекция. Получая дивиденды, нам не особо важно, какая сейчас рыночная цена акции, а вот продавать в убыток тот же ETF будет уже не так комфортно.

Я с 2016 года придерживаюсь в основном доходной стратегии, чтобы активы приносили дивиденды. Решил посчитать свою статистику исключительно по рынку РФ, она приведена в закрепленном графике.

В 2022 году указана форвардная доходность за 2021 год и промежуточные дивиденды тех компаний, которые их платят.

В 2020 году и в январе 2022 удалось хорошо нарастить наши компании, дивиденды по которым за 2021 год будут рекордными.

Самые большие платежи я ожидаю от следующих компаний:

Газпром (#GAZP) - Самая крупная позиция в моем портфеле, если выплатят 45 руб. за год, то див. доходность (ДД) к цене моей покупки составит 27% годовых.

Сбербанк (пр) (#SBERP) - Вторая по размеру позиция, которую значительно нарастил в январе, ожидаю выплату около 26 руб, в таком случае ДД к цене покупки составит 13,7% годовых.

МТС (#MTSS) - если брать консервативно выплату в 30 руб., то ДД составит 11%, хотя в рамках новой див. политики, которую нам объявят весной, ожидаю роста выплаты.

Юнипро (#UPRO) - по году ожидаю дивиденды в размере 0,32 руб. ДД в моем случае будет 12%, вероятность выплаты высокая, долг у компании низкий.

Лукойл (#LKOH) - прошлый год для нефтянки выдался весьма успешным, консервативно можно ожидать дивиденд в размере 850 руб., что к цене моей покупки дает ДД 19,2%.

Фосагро (#PHOR) - компания стала бенефициаром высоких цен на газ и энергокризиса в ЕС, дивиденд по году ожидаю в размере 650 руб. ДД к цене покупки составит 27,4%. Не факт, что получится повторить такое в 2022 году, но время покажет.

Также высокие дивиденды придут по металлургам, некоторым генерирующим компаниям, цветмету, Алросе и т.д. Так что на долгосроке див. доходность становится очень даже интересной, хотя в первые годы кажется, что нереально будет получать что-то более-менее ощутимое. По зарубежному портфелю пока итоги не подводил, но там более скромные цифры.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Многие пришли на рынок ради пассивного дохода, к их числу отношусь и я. Самый простой способ сформировать стабильный денежный поток - покупка надежных дивидендных акций и облигаций.

Есть, как сторонники этого метода, так и противники. Основной аргумент противников - зачем платить налоги с дивидендов, проще купить фонды, которые их реинвестируют и тем самым экономят вам 13% налога.

Безусловно это так, но тогда пассивный доход превращается в активный, нужно постоянно какие-то фонды продавать пропорционально полученным дивидендам, а денежные средства выводить на жизнь. Более того, чтобы не платить 13% с прибыли вы должны продержать данные фонды минимум 3 года, чтобы получить ЛДВ (льготу долгосрочного владения), иначе все это бессмысленно.

Есть еще один важный нюанс, деньги нам нужны постоянно, а рынки иногда накрывает коррекция. Получая дивиденды, нам не особо важно, какая сейчас рыночная цена акции, а вот продавать в убыток тот же ETF будет уже не так комфортно.

Я с 2016 года придерживаюсь в основном доходной стратегии, чтобы активы приносили дивиденды. Решил посчитать свою статистику исключительно по рынку РФ, она приведена в закрепленном графике.

В 2022 году указана форвардная доходность за 2021 год и промежуточные дивиденды тех компаний, которые их платят.

В 2020 году и в январе 2022 удалось хорошо нарастить наши компании, дивиденды по которым за 2021 год будут рекордными.

Самые большие платежи я ожидаю от следующих компаний:

Газпром (#GAZP) - Самая крупная позиция в моем портфеле, если выплатят 45 руб. за год, то див. доходность (ДД) к цене моей покупки составит 27% годовых.

Сбербанк (пр) (#SBERP) - Вторая по размеру позиция, которую значительно нарастил в январе, ожидаю выплату около 26 руб, в таком случае ДД к цене покупки составит 13,7% годовых.

МТС (#MTSS) - если брать консервативно выплату в 30 руб., то ДД составит 11%, хотя в рамках новой див. политики, которую нам объявят весной, ожидаю роста выплаты.

Юнипро (#UPRO) - по году ожидаю дивиденды в размере 0,32 руб. ДД в моем случае будет 12%, вероятность выплаты высокая, долг у компании низкий.

Лукойл (#LKOH) - прошлый год для нефтянки выдался весьма успешным, консервативно можно ожидать дивиденд в размере 850 руб., что к цене моей покупки дает ДД 19,2%.

Фосагро (#PHOR) - компания стала бенефициаром высоких цен на газ и энергокризиса в ЕС, дивиденд по году ожидаю в размере 650 руб. ДД к цене покупки составит 27,4%. Не факт, что получится повторить такое в 2022 году, но время покажет.

Также высокие дивиденды придут по металлургам, некоторым генерирующим компаниям, цветмету, Алросе и т.д. Так что на долгосроке див. доходность становится очень даже интересной, хотя в первые годы кажется, что нереально будет получать что-то более-менее ощутимое. По зарубежному портфелю пока итоги не подводил, но там более скромные цифры.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📢Обзор новостей фондового рынка за текущую неделю

📌 Одной из главных новостей текущей недели стало снижение ключевой ставки на 3 п.п. до 14%. Доходность облигаций на этом фоне немного снизилась, среднесрочные бумаги потеряли около 0,5% за день, а цена таких бумаг пропорционально выросла. Рынок закладывал снижение ставки до 15%, поэтому реакция в облигациях не заставила себя ждать. Те, кто успел заскочить в среднесрочные и долгосрочные истории с постоянным купоном сейчас пожинают плоды, мы разбирали подробно эту идею еще в марте, у меня доходность по ОФЗ 26207 уже превысила 18,5% годовых за счет роста тела бумаги.

📌 Вышел ожидаемо ударный отчет Газпрома #GAZP за 2021 год. Сам отчет мы разберем подробно чуть позже, сейчас главной интригой остаются дивиденды, расчетный размер выплаты превышает 52 рубля на акцию, что к текущей цене дает примерно 22% годовых. Невиданная роскошь при ставке в 14%, но возможности для выплаты есть, высокая прибыль сопровождалась сопоставимым свободным денежным потоком. Главным бенефициаром выплаты будет государство, это увеличивает шансы на положительное решение совета директоров.

📌 Индекс Мосбиржи за неделю показал рост на 9,5%, что позволило многим выдохнуть после длительного падения. Даже несмотря на негативные новости с западных рынков, наши инвесторы оставались непоколебимыми. Для сравнения, индекс S&P-500 закрылся в минус 3,3%, индекс DAX снизился на 0,3% за неделю. ВВП США в 1кв. показал снижение на 1,4% г/г против прогнозов роста на 1,1%, что и стало отчасти драйвером распродаж.

❌ Совет директоров Магнита #MGNT принял решение не выплачивать дивиденды за 2021 год. Думаю, что здесь есть 2 причины, первая и наиболее вероятная та, что основной акционер компании в лице MARATHON GROUP не сможет получить данный платеж, эта компания зарегистрирована на Кипре. Вторым фактором является относительно высокая долговая нагрузка, подробно разбирали в прошлом посте.

❌ Многие компании, где мажоритарий - иностранец, либо отказываются, либо переносят дивиденды на более поздний срок. Сейчас еще ждем решения по компании Юнипро #UPRO, у них вышел ударный отчет, решение по дивидендам должны принять 5 мая. С высокой долей вероятности выплату перенесут или заменят обратным выкупом акций. Я пока свою позицию держу в этом активе, остается вопрос, кому смогут продать данный бизнес и по какой цене.

❓Что делал я на этой неделе? Начал докупки акций в свой портфель, в основном это сырьевые компании и часть дивидендных историй, где вероятность выплаты достаточно высокая. Также немного нарастил длинный конец облигаций и начал покупать валюту. Напоминаю, подробные разборы всех секторов и интересных идей уже доступны в нашем клубе, там же я публикую свои сделки в режиме онлайн. Решил потихоньку возвращать в строй свой портфель в Тинькофф, где были в основном иностранные компании, которые продал в марте, сейчас он почти пустой. За данным портфелем можете следить в Пульсе, доступ открыт для всех.

✅Ссылка на профиль в Пульсе - https://www.tinkoff.ru/invest/social/profile/Investokrat

@investokrat

📌 Одной из главных новостей текущей недели стало снижение ключевой ставки на 3 п.п. до 14%. Доходность облигаций на этом фоне немного снизилась, среднесрочные бумаги потеряли около 0,5% за день, а цена таких бумаг пропорционально выросла. Рынок закладывал снижение ставки до 15%, поэтому реакция в облигациях не заставила себя ждать. Те, кто успел заскочить в среднесрочные и долгосрочные истории с постоянным купоном сейчас пожинают плоды, мы разбирали подробно эту идею еще в марте, у меня доходность по ОФЗ 26207 уже превысила 18,5% годовых за счет роста тела бумаги.

📌 Вышел ожидаемо ударный отчет Газпрома #GAZP за 2021 год. Сам отчет мы разберем подробно чуть позже, сейчас главной интригой остаются дивиденды, расчетный размер выплаты превышает 52 рубля на акцию, что к текущей цене дает примерно 22% годовых. Невиданная роскошь при ставке в 14%, но возможности для выплаты есть, высокая прибыль сопровождалась сопоставимым свободным денежным потоком. Главным бенефициаром выплаты будет государство, это увеличивает шансы на положительное решение совета директоров.

📌 Индекс Мосбиржи за неделю показал рост на 9,5%, что позволило многим выдохнуть после длительного падения. Даже несмотря на негативные новости с западных рынков, наши инвесторы оставались непоколебимыми. Для сравнения, индекс S&P-500 закрылся в минус 3,3%, индекс DAX снизился на 0,3% за неделю. ВВП США в 1кв. показал снижение на 1,4% г/г против прогнозов роста на 1,1%, что и стало отчасти драйвером распродаж.

❌ Совет директоров Магнита #MGNT принял решение не выплачивать дивиденды за 2021 год. Думаю, что здесь есть 2 причины, первая и наиболее вероятная та, что основной акционер компании в лице MARATHON GROUP не сможет получить данный платеж, эта компания зарегистрирована на Кипре. Вторым фактором является относительно высокая долговая нагрузка, подробно разбирали в прошлом посте.

❌ Многие компании, где мажоритарий - иностранец, либо отказываются, либо переносят дивиденды на более поздний срок. Сейчас еще ждем решения по компании Юнипро #UPRO, у них вышел ударный отчет, решение по дивидендам должны принять 5 мая. С высокой долей вероятности выплату перенесут или заменят обратным выкупом акций. Я пока свою позицию держу в этом активе, остается вопрос, кому смогут продать данный бизнес и по какой цене.

❓Что делал я на этой неделе? Начал докупки акций в свой портфель, в основном это сырьевые компании и часть дивидендных историй, где вероятность выплаты достаточно высокая. Также немного нарастил длинный конец облигаций и начал покупать валюту. Напоминаю, подробные разборы всех секторов и интересных идей уже доступны в нашем клубе, там же я публикую свои сделки в режиме онлайн. Решил потихоньку возвращать в строй свой портфель в Тинькофф, где были в основном иностранные компании, которые продал в марте, сейчас он почти пустой. За данным портфелем можете следить в Пульсе, доступ открыт для всех.

✅Ссылка на профиль в Пульсе - https://www.tinkoff.ru/invest/social/profile/Investokrat

@investokrat

{kind=link}

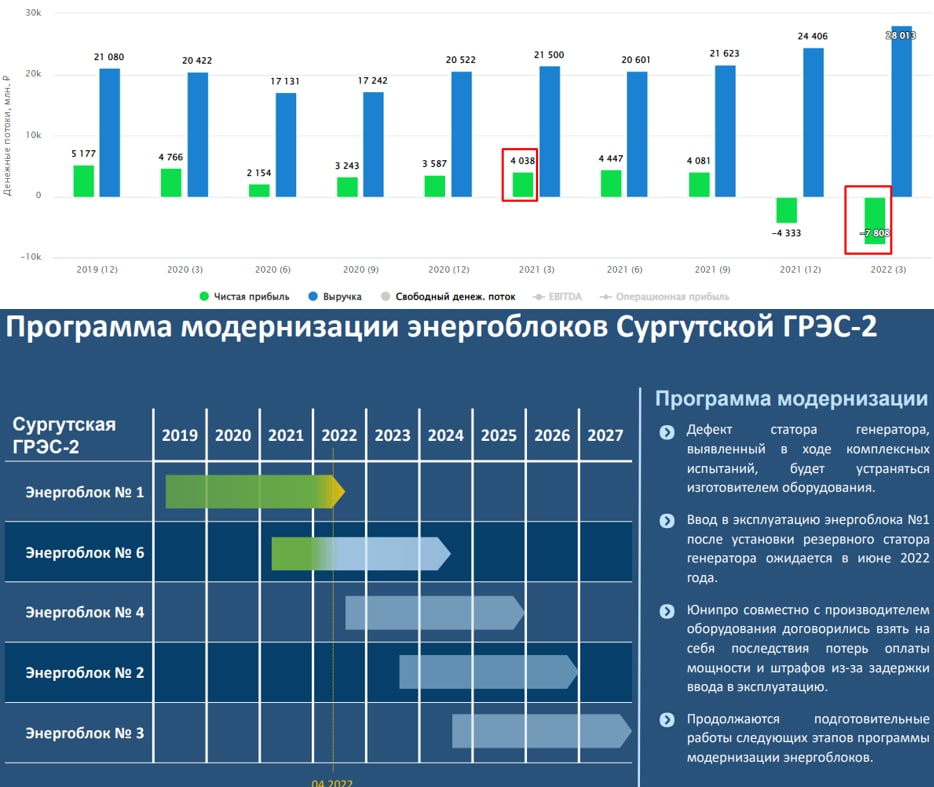

⚡️ Юнипро: история, которая подходит к концу?

Компания отчиталась по итогам 1 квартала 2022 года, доходы выросли, однако был зафиксирован чистый убыток из-за значительного обесценения активов, намекающего на скорую продажу бизнеса.

📈 Выручка выросла на 30,3% г/г, обновив многолетний максимум, EBITDA прибавила 65,9% г/г.

Такие результаты связаны с получением повышенных ДПМ платежей от третьего энергоблока Березовской ГРЭС, которые мы так долго ждали, а также с ростом цен в рамках конкурентного отбора мощности (на 26% и 18% в 1 и 2 ценовых зонах).

📉 Однако, при таком росте выручки, компания умудрилась получить чистый убыток, который был связан с обесценением активов на 19 млрд. рублей. Это достаточно большая сумма, учитывая что вся выручка за квартал составила 28 млрд. руб.

❗️Но это сейчас не самое главное, все идет к тому, что Юнипро с высокой долей вероятности будет продана. На днях компания Fortum, владеющая 78% Uniper (материнского холдинга Юнипро) заявила, что процесс продажи российского бизнеса будет запущен в ближайшее время. Как именно пройдет продажа и сохранит ли при этом Юнипро публичный статус - большой вопрос. Поэтому с покупкой акций данной компании я бы подождал, так как условия будущей продажи неизвестны.

💵 Кто может выкупить компанию?

📌 Главным потенциальным покупателем может стать ИнтерРао, у которой по последним данным находится примерно 317 млрд. руб. свободного кэша на счетах. Учитывая, что текущая капитализация Юнипро составляет 98 млрд. рублей, для ИнтерРао не составит труда совершить поглощение.

📌 Еще одним кандидатом на покупку Юнипро теоретически мог бы стать Газпром энергохолдинг, мы хорошо помним предыдущие взаимоотношения Газпрома, Fortum и Uniper. Напомню, что Uniper был одним из инвесторов Северного потока-2, а Fortum владеет долей 29,5% в ТГК-1 #TGKA, входящей в Газпром энергохолдинг, эта доля, кстати, тоже будет продана скорее всего.

⛔️ Компания ожидаемо отказалась от выплат дивидендов, а если быть точным, то перенесла их с лета на конец года. К сожалению, все идет к тому, что публичная история этого бизнеса будет завершена и единственное, что можно сделать в этой ситуации - обратить внимание на акции будущего покупателя (особенно если это будет ИнтерРао).

Я пока свою долю продолжаю держать, хочу узнать параметры сделки, прежде чем что-то продавать. Есть еще шанс на то, что цена выкупа будет выше текущей рыночной оценки, а с учетом того, что Uniper владеет 83% акций, то при выкупе этой доли по закону должна быть обязательная оферта всем миноритариям.

❗️Но сделка по реализации российских активов может и затянуться, если не получится быстро договориться по цене. В таком случае текущий акционер будет заинтересован в росте капитализации, чтобы была поддержка в переговорах, и за счет относительно низкого freefloat вполне может цену приподнять через обратный выкуп акций, например. Здесь вариантов развития событий много, угадать, что в голове у мажоритария невозможно, но активы качественные, часть блоков прошла модернизацию, а часть готовится к ней в рамках ДПМ-2. Скидка при продаже может быть продиктована только политическими соображениями, чтобы выйти красиво, но без денег (как Тиньков, при всем уважении).

#UPRO

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания отчиталась по итогам 1 квартала 2022 года, доходы выросли, однако был зафиксирован чистый убыток из-за значительного обесценения активов, намекающего на скорую продажу бизнеса.

📈 Выручка выросла на 30,3% г/г, обновив многолетний максимум, EBITDA прибавила 65,9% г/г.

Такие результаты связаны с получением повышенных ДПМ платежей от третьего энергоблока Березовской ГРЭС, которые мы так долго ждали, а также с ростом цен в рамках конкурентного отбора мощности (на 26% и 18% в 1 и 2 ценовых зонах).

📉 Однако, при таком росте выручки, компания умудрилась получить чистый убыток, который был связан с обесценением активов на 19 млрд. рублей. Это достаточно большая сумма, учитывая что вся выручка за квартал составила 28 млрд. руб.

❗️Но это сейчас не самое главное, все идет к тому, что Юнипро с высокой долей вероятности будет продана. На днях компания Fortum, владеющая 78% Uniper (материнского холдинга Юнипро) заявила, что процесс продажи российского бизнеса будет запущен в ближайшее время. Как именно пройдет продажа и сохранит ли при этом Юнипро публичный статус - большой вопрос. Поэтому с покупкой акций данной компании я бы подождал, так как условия будущей продажи неизвестны.

💵 Кто может выкупить компанию?

📌 Главным потенциальным покупателем может стать ИнтерРао, у которой по последним данным находится примерно 317 млрд. руб. свободного кэша на счетах. Учитывая, что текущая капитализация Юнипро составляет 98 млрд. рублей, для ИнтерРао не составит труда совершить поглощение.

📌 Еще одним кандидатом на покупку Юнипро теоретически мог бы стать Газпром энергохолдинг, мы хорошо помним предыдущие взаимоотношения Газпрома, Fortum и Uniper. Напомню, что Uniper был одним из инвесторов Северного потока-2, а Fortum владеет долей 29,5% в ТГК-1 #TGKA, входящей в Газпром энергохолдинг, эта доля, кстати, тоже будет продана скорее всего.

⛔️ Компания ожидаемо отказалась от выплат дивидендов, а если быть точным, то перенесла их с лета на конец года. К сожалению, все идет к тому, что публичная история этого бизнеса будет завершена и единственное, что можно сделать в этой ситуации - обратить внимание на акции будущего покупателя (особенно если это будет ИнтерРао).

Я пока свою долю продолжаю держать, хочу узнать параметры сделки, прежде чем что-то продавать. Есть еще шанс на то, что цена выкупа будет выше текущей рыночной оценки, а с учетом того, что Uniper владеет 83% акций, то при выкупе этой доли по закону должна быть обязательная оферта всем миноритариям.

❗️Но сделка по реализации российских активов может и затянуться, если не получится быстро договориться по цене. В таком случае текущий акционер будет заинтересован в росте капитализации, чтобы была поддержка в переговорах, и за счет относительно низкого freefloat вполне может цену приподнять через обратный выкуп акций, например. Здесь вариантов развития событий много, угадать, что в голове у мажоритария невозможно, но активы качественные, часть блоков прошла модернизацию, а часть готовится к ней в рамках ДПМ-2. Скидка при продаже может быть продиктована только политическими соображениями, чтобы выйти красиво, но без денег (как Тиньков, при всем уважении).

#UPRO

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📢Обзор новостей фондового рынка за неделю

🧐Праздники закончились, сокращенных рабочих недель больше не предвидится до 13 июня. Вообще после Нового года плодотворная работа начинается лишь с июня у многих, до этого момента почти каждый месяц (кроме апреля) есть праздничные дни. Сейчас правительство всерьез обсуждает переход к четырехдневной рабочей неделе на постоянной основе.

Данная инициатива у одних вызывает восхищение, целых 3 выходных дня будет, а другие относятся к ней скептически. Те бизнесы, которые сосредоточены в сфере услуг не особо заинтересованы в таком нововведении, ведь это напрямую будет бить по их прибыли. А вот сотрудникам, которые по тем или иным причинам работают и по совместительству, дополнительный выходной будет как нельзя кстати.

Лично я отношусь положительно к данной инициативе, уже сейчас значительную часть работы можно делать из дома. И если вы хороший специалист, зачем просиживать штаны в офисе 8 часов в день, когда можно часть этого времени использовать более продуктивно. А что думаете вы по этому вопросу? Проголосуйте под постом.

📉Вернемся к рынку, #USDRUB продолжает свое отвесное падение, за неделю курс снизился на (7%) до 64,5 руб. Интересный факт, когда курс был по 100 руб., многие ждали бакс по 200 руб, когда курс 65 руб, все ждут по 35 руб 🙂. Нам не угодишь... Я же планомерно подкупаю и вывожу на банковский счет. Среди крупных брокеров осталось не так много игроков, кто дает возможность покупки валюты (кого жесткие санкции пока не коснулись), они этим и пользуются, Тинькофф, например с 16.05 вводит новые тарифы на покупку валюты, на тарифе "Инвестор" комиссия за покупку теперь составит 0,9% против 0,3% ранее.

📌 От Кит Финанс прислали на неделе ссылку для подписания договора и открытия брокерского счета. Сам счет уже открыли, но доступ к нему я получу после 1 июня по их словам. Напомню, туда перекинули из Сбера мои иностранные активы и фонды Финекс, в моменте у меня уже 5 брокеров. Планирую сделать видео о том, у каких я планирую остаться, а от каких уйти и в целом разберем текущие условия по ТОП-10 брокерам. Если тема интересна, ставьте 👍 под постом. Если наберем 500 лайков, обзор сделаю уже на следующей неделе.

📊Юнипро перенесла дивиденды на конец года, котировки замерли около отметки 1,4 рубля в ожидании сделок M&A. По многим компаниям волатильности акциям могут придать сделки покупки и продажи активов, особенно это касается сектора электрогенерации, откуда планирует уйти Фортум, что затронет сразу Юнипро #UPRO и ТГК-1 #TGKA из публичных. Также российский бизнес Энел #ENRU с высокой долей вероятности будет продан. Если сделки продажи пройдут близко к рыночным оценкам, то покупатель озолотится в среднесрочной перспективе, пока на примете из крупных только Интер Рао #IRAO и ГЭХ.

📈 Сектор удобрений в лице Фосагро #PHOR, Акрона #AKRN и Куйбышевазота #KAZT по-прежнему находятся вблизи своих максимумов. Сильный рубль немного снижает их маржинальность, но есть мнение, что ослабление рубля начнется уже во 2 половине года, где курс может вернуться на уровни 80+ рублей за доллар. Это переоценит акции в положительную сторону, ведь удобрения жизненно необходимый продукт, который влияет на объем будущих продовольственных товаров. На западе уже неоднократно поднимали тему глобального голода и это весьма серьезный вопрос. До конца мая разберем подробнее тему удобрений и капнем чуть глубже данный сектор.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🧐Праздники закончились, сокращенных рабочих недель больше не предвидится до 13 июня. Вообще после Нового года плодотворная работа начинается лишь с июня у многих, до этого момента почти каждый месяц (кроме апреля) есть праздничные дни. Сейчас правительство всерьез обсуждает переход к четырехдневной рабочей неделе на постоянной основе.

Данная инициатива у одних вызывает восхищение, целых 3 выходных дня будет, а другие относятся к ней скептически. Те бизнесы, которые сосредоточены в сфере услуг не особо заинтересованы в таком нововведении, ведь это напрямую будет бить по их прибыли. А вот сотрудникам, которые по тем или иным причинам работают и по совместительству, дополнительный выходной будет как нельзя кстати.

Лично я отношусь положительно к данной инициативе, уже сейчас значительную часть работы можно делать из дома. И если вы хороший специалист, зачем просиживать штаны в офисе 8 часов в день, когда можно часть этого времени использовать более продуктивно. А что думаете вы по этому вопросу? Проголосуйте под постом.

📉Вернемся к рынку, #USDRUB продолжает свое отвесное падение, за неделю курс снизился на (7%) до 64,5 руб. Интересный факт, когда курс был по 100 руб., многие ждали бакс по 200 руб, когда курс 65 руб, все ждут по 35 руб 🙂. Нам не угодишь... Я же планомерно подкупаю и вывожу на банковский счет. Среди крупных брокеров осталось не так много игроков, кто дает возможность покупки валюты (кого жесткие санкции пока не коснулись), они этим и пользуются, Тинькофф, например с 16.05 вводит новые тарифы на покупку валюты, на тарифе "Инвестор" комиссия за покупку теперь составит 0,9% против 0,3% ранее.

📌 От Кит Финанс прислали на неделе ссылку для подписания договора и открытия брокерского счета. Сам счет уже открыли, но доступ к нему я получу после 1 июня по их словам. Напомню, туда перекинули из Сбера мои иностранные активы и фонды Финекс, в моменте у меня уже 5 брокеров. Планирую сделать видео о том, у каких я планирую остаться, а от каких уйти и в целом разберем текущие условия по ТОП-10 брокерам. Если тема интересна, ставьте 👍 под постом. Если наберем 500 лайков, обзор сделаю уже на следующей неделе.

📊Юнипро перенесла дивиденды на конец года, котировки замерли около отметки 1,4 рубля в ожидании сделок M&A. По многим компаниям волатильности акциям могут придать сделки покупки и продажи активов, особенно это касается сектора электрогенерации, откуда планирует уйти Фортум, что затронет сразу Юнипро #UPRO и ТГК-1 #TGKA из публичных. Также российский бизнес Энел #ENRU с высокой долей вероятности будет продан. Если сделки продажи пройдут близко к рыночным оценкам, то покупатель озолотится в среднесрочной перспективе, пока на примете из крупных только Интер Рао #IRAO и ГЭХ.

📈 Сектор удобрений в лице Фосагро #PHOR, Акрона #AKRN и Куйбышевазота #KAZT по-прежнему находятся вблизи своих максимумов. Сильный рубль немного снижает их маржинальность, но есть мнение, что ослабление рубля начнется уже во 2 половине года, где курс может вернуться на уровни 80+ рублей за доллар. Это переоценит акции в положительную сторону, ведь удобрения жизненно необходимый продукт, который влияет на объем будущих продовольственных товаров. На западе уже неоднократно поднимали тему глобального голода и это весьма серьезный вопрос. До конца мая разберем подробнее тему удобрений и капнем чуть глубже данный сектор.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Что будет с дивидендными акциями РФ?

Собрал всю информацию по дивидендам крупных компаний РФ. Кто из эмитентов уже объявил о выплате, а кто отменил или перенес ее. Подробно разберем идеи в компаниях ТГК-1 #TGKA и Юнипро #UPRO, оценим ситуацию в энергетическом секторе, на сколько он оказался защитным.

https://youtu.be/hMJz2JFOvMk

Таймкоды:

00:00 - О вебинаре

02:15 - Какие компании заплатят дивиденды

07:20 - Кто из эмитентов решил не публиковать отчеты за 1 кв.

08:30 - Разбор отчета Positive Technologies

11:45 - ТГК-1 становится спекулятивной идеей

16:54 - Что будет с Юнипро

21:25 - Газпромнефть или аналоги

Собрал всю информацию по дивидендам крупных компаний РФ. Кто из эмитентов уже объявил о выплате, а кто отменил или перенес ее. Подробно разберем идеи в компаниях ТГК-1 #TGKA и Юнипро #UPRO, оценим ситуацию в энергетическом секторе, на сколько он оказался защитным.

https://youtu.be/hMJz2JFOvMk

Таймкоды:

00:00 - О вебинаре

02:15 - Какие компании заплатят дивиденды

07:20 - Кто из эмитентов решил не публиковать отчеты за 1 кв.

08:30 - Разбор отчета Positive Technologies

11:45 - ТГК-1 становится спекулятивной идеей

16:54 - Что будет с Юнипро

21:25 - Газпромнефть или аналоги

YouTube

Что будет с дивидендными акциями РФ | ТГК-1 | Юнипро | Газпромнефть | Аведиков Георгий

В видео подробно разберем ситуацию с дивидендами в разных секторах, кто из эмитентов уже объявил о выплате, а кто отменил или перенес ее. Подробно разберем компании ТГК-1 и Юнипро, оценим ситуацию в энергетическом секторе, на сколько он оказался защитным.…

Инвестиции на отдыхе. Выпуск 2 (Фонды Finex, вклады и сектор генерации)

Записал второй выпуск "Инвестиций на отдыхе", разберем ситуацию с фондами Finex, новые ставки по вкладам и пробежимся по сектору электрогенерации на предмет интересных идей.

📌 https://youtu.be/UF_LIQEFAbk

#TGKA #OGKB #MSNG #ENRU #UPRO #FXRB #FXRU

Записал второй выпуск "Инвестиций на отдыхе", разберем ситуацию с фондами Finex, новые ставки по вкладам и пробежимся по сектору электрогенерации на предмет интересных идей.

📌 https://youtu.be/UF_LIQEFAbk

#TGKA #OGKB #MSNG #ENRU #UPRO #FXRB #FXRU

YouTube

Инвестиции на отдыхе | Выпуск 2 | Фонды Finex | Сектор генерации | Аведиков Георгий

Телеграм - https://t.iss.one/joinchat/FwyJZIHTKis2YzMy

Телеграм (закрытый) - https://t.iss.one/investokrat/996

В видео разберем ситуацию с фондами Finex и последние новости по ним. Также поговорим про сектор генерации, что там с дивидендами и какие перспективы у данного…

Телеграм (закрытый) - https://t.iss.one/investokrat/996

В видео разберем ситуацию с фондами Finex и последние новости по ним. Также поговорим про сектор генерации, что там с дивидендами и какие перспективы у данного…