Очередные распродажи на Мосбирже

Сколько я работаю на рынке, все время была какая-то геополитическая напряженность. Особенно ярко она начала проявляться после санкций в 2014 году. Обычно дни таких распродаж называют "черными", этот день можно окрестить "черным" четвергом. На сколько я помню, у нас пока не было только черной субботы и воскресенья, потому что торги в эти дни не ведутся. Но Тиньков, похоже, планирует исправить эту ситуацию.

Нельзя, конечно, бездумно надеяться, что и в этот раз "пронесет", но и все время сидеть на заборе, ничего не покупая, тоже не совсем верная стратегия. Я небольшую часть кубышки распаковал, докупил те активы, которые дошли до моих целевых уровней, но на не очень значительную сумму.

Давайте для истории пробежимся по самым интересным активам, которые сильнее всего упали:

🥇Первое место в моем вотч-листе занимают ГМК Норникель и М.видео, на момент написания поста падение превышает 5,5% по каждой компании. В ГМК до 2026 года особого роста ждать не стоит, там начался пик капексов и со следующего года скорее всего порежут дивиденды. Но их снижение может дать неплохие цены на долгосрок.

М.Видео нас может порадовать высокой див. доходностью по итогам 2021 года, есть, правда, и риски. Высокие дивиденды будут, пока долговая нагрузка остается в диапазоне ND/EBITDA ниже 2. Но текущее значение мультипликатора уже подходит к критическому уровню и пока сложно сказать, какое значение было на конец 2021 года, ждем отчета.

🥈Второе место по глубине падения в моем вотч-листе делят между собой Сбер, АФК Система и Х5. Текущее падение составляет 4,7% и цены на данные активы по мультипликаторам уже вполне интересные. Но это нам не говорит о том, что они не могут быть еще ниже.

Сбер продают скорее всего из-за опасений ввода новых санкций. Но почему-то все забывают, что он давно уже под ними, с 2014 года. АФК Система летит за компанию, у нее нет высоких дивидендов, которые бы замедлили снижение. Но они могут появиться после вывода дочек на IPO, лично я держу в голове такой сценарий.

Х5 по этой компании я уже столько постов написал, что на один том наберется, наверное. Вообще весь ритейл у инвесторов не на радарах, его сильно распродали в прошлом году, давление продолжается и в этом. А ведь рост инфляции должен наоборот поддержать их доходы.

🥉Третье место достается ГК ПИК, Лукойл и ОГК-2. Цены снизились более, чем на 4% в моменте. Все эти акции неплохо отросли после утренней коррекции 14 декабря, кроме ОГК-2. пожалуй. Чем жирнее крест ставят на нефтянке. тем выше она растет, многие крупные инвест-дома уже пересматривают свои прогнозы на перспективу до 2030 года. Лукойл является единственной крупной частной компанией в РФ из этого сектора и ждем по нему отличные дивиденды и ДД около 12%.

ГК ПИК тоже интересное вложение на долгосрок, как по мне, так это сейчас лучшая компания в секторе по потенциалу роста. Но в ближайшие годы из-за роста ставок все строители будут под давлением, спрос на ипотеку снизится. а стройматериалы пока не особо дешевеют. Думаю, в 2022 году еще увидим хорошие цены в этом секторе.

ОГК-2, здесь эра больших дивидендов подходит к концу, высокие ставки резко снизили интерес инвесторов к таким компаниям, ведь даже голубые фишки сейчас дают двузначную ДД, что там говорить про более мелких игроков. Но 1-2 года еще есть в запасе, чтобы забрать двузначный дивиденд к текущим ценам, если ставки поползут вниз за этот период, то такие компании могут подрасти.

Все выше перечисленные компании сам держу в портфеле, но докупать по текущим готов только некоторые, значительная часть позиций уже полностью набрана.

#GMKN #MVID #SBERP #AFKS #FIVE #PIKK #LKOH #OGKB

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сколько я работаю на рынке, все время была какая-то геополитическая напряженность. Особенно ярко она начала проявляться после санкций в 2014 году. Обычно дни таких распродаж называют "черными", этот день можно окрестить "черным" четвергом. На сколько я помню, у нас пока не было только черной субботы и воскресенья, потому что торги в эти дни не ведутся. Но Тиньков, похоже, планирует исправить эту ситуацию.

Нельзя, конечно, бездумно надеяться, что и в этот раз "пронесет", но и все время сидеть на заборе, ничего не покупая, тоже не совсем верная стратегия. Я небольшую часть кубышки распаковал, докупил те активы, которые дошли до моих целевых уровней, но на не очень значительную сумму.

Давайте для истории пробежимся по самым интересным активам, которые сильнее всего упали:

🥇Первое место в моем вотч-листе занимают ГМК Норникель и М.видео, на момент написания поста падение превышает 5,5% по каждой компании. В ГМК до 2026 года особого роста ждать не стоит, там начался пик капексов и со следующего года скорее всего порежут дивиденды. Но их снижение может дать неплохие цены на долгосрок.

М.Видео нас может порадовать высокой див. доходностью по итогам 2021 года, есть, правда, и риски. Высокие дивиденды будут, пока долговая нагрузка остается в диапазоне ND/EBITDA ниже 2. Но текущее значение мультипликатора уже подходит к критическому уровню и пока сложно сказать, какое значение было на конец 2021 года, ждем отчета.

🥈Второе место по глубине падения в моем вотч-листе делят между собой Сбер, АФК Система и Х5. Текущее падение составляет 4,7% и цены на данные активы по мультипликаторам уже вполне интересные. Но это нам не говорит о том, что они не могут быть еще ниже.

Сбер продают скорее всего из-за опасений ввода новых санкций. Но почему-то все забывают, что он давно уже под ними, с 2014 года. АФК Система летит за компанию, у нее нет высоких дивидендов, которые бы замедлили снижение. Но они могут появиться после вывода дочек на IPO, лично я держу в голове такой сценарий.

Х5 по этой компании я уже столько постов написал, что на один том наберется, наверное. Вообще весь ритейл у инвесторов не на радарах, его сильно распродали в прошлом году, давление продолжается и в этом. А ведь рост инфляции должен наоборот поддержать их доходы.

🥉Третье место достается ГК ПИК, Лукойл и ОГК-2. Цены снизились более, чем на 4% в моменте. Все эти акции неплохо отросли после утренней коррекции 14 декабря, кроме ОГК-2. пожалуй. Чем жирнее крест ставят на нефтянке. тем выше она растет, многие крупные инвест-дома уже пересматривают свои прогнозы на перспективу до 2030 года. Лукойл является единственной крупной частной компанией в РФ из этого сектора и ждем по нему отличные дивиденды и ДД около 12%.

ГК ПИК тоже интересное вложение на долгосрок, как по мне, так это сейчас лучшая компания в секторе по потенциалу роста. Но в ближайшие годы из-за роста ставок все строители будут под давлением, спрос на ипотеку снизится. а стройматериалы пока не особо дешевеют. Думаю, в 2022 году еще увидим хорошие цены в этом секторе.

ОГК-2, здесь эра больших дивидендов подходит к концу, высокие ставки резко снизили интерес инвесторов к таким компаниям, ведь даже голубые фишки сейчас дают двузначную ДД, что там говорить про более мелких игроков. Но 1-2 года еще есть в запасе, чтобы забрать двузначный дивиденд к текущим ценам, если ставки поползут вниз за этот период, то такие компании могут подрасти.

Все выше перечисленные компании сам держу в портфеле, но докупать по текущим готов только некоторые, значительная часть позиций уже полностью набрана.

#GMKN #MVID #SBERP #AFKS #FIVE #PIKK #LKOH #OGKB

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Эталон: самый крепкий из девелоперов?

📉 2022 год, за исключением первого квартала, почти наверняка окажется слабым для всего сектора российский застройщиков. Причины лежат на поверхности: высокая ключевая ставка (и как следствие - дорогая ипотека и проектное кредитование), рост цен и сбои в поставках строительных материалов, а также снижение доходов населения в долгосрочной перспективе.

🇷🇺 Для облегчения ситуации разрабатывается и внедряется ряд мер поддержки со стороны государства, такие, как льготная ипотека (максимальная ставка 12%, максимальная сумма 12 млн. для московского и ленинградского регионов), а также разрешение на постепенное раскрытие эскроу-счетов. А с 1 мая правительство одобрило инициативу снизить ставку по льготной ипотеке с 12 до 9%.

☝️На Московской бирже торгуются акции нескольких крупных девелоперов, таких как: ПИК #PIKK, Самолет #SMLT, ЛСР #LSRG и Эталон #ETLN. Именно на Эталон мы сегодня и обратим внимание, так как эта компания обладает рядом факторов, отличающих ее от других представителей сектора. И в текущих условиях эти факторы могут сыграть очень важную роль.

📌 Эталон работает в более высоких ценовых сегментах (жилье классов комфорт и бизнес) по сравнению с конкурентами. В кризис это может сыграть роль страховки от снижения спроса, так как в первую очередь от этого страдает масс-маркет.

📌 Как следствие первого пункта, Эталон имеет самую низкую долю ипотеки в структуре продаж, всего 40%. Тогда как конкуренты имеют цифры от 67 до 79%.

📌 Эталон стоит дешевле всех среди публичных конкурентов по мультипликатору P/S, который составляет 0,31. Для сравнения, ПИК оценивается в 0,68 выручек, а Самолет и вовсе в 0,9.

📌 Долговая нагрузка Эталона, без учета эскроу счетов, также самая низкая среди конкурентов. Соотношение чистый долг/EBITDA = 0,14.

💪 В ближайшем будущем бизнес Эталона расширится российским подразделением финской строительной компании ЮИТ, которое будет куплено за 4,6 млрд. рублей. Бизнес "ЮИТ Россия" включает в себя 19 проектов в стадии строительства и проектирования в разных регионах страны, а также платформу "Диспетчер 24", которая специализируется на обслуживании домов. Такая сделка со стороны Эталона говорит о готовности компании инвестировать в расширение бизнеса даже в столь непростые времена и это позитивный сигнал для акционеров. А если говорить про саму сделку, то она прошла практически даром для компании, они купили недвижимость и получили кэш в размере 5,3 млрд. руб за 4,6 млрд. руб.

💰 Не будем также забывать, что у Эталона главным акционером является АФК Система, которая владеет долей в 29,8%. А мы знаем, что она любит качать дивиденды из своих "дочек", чтобы на эти деньги развивать другие проекты.

Дивидендная политика Эталона предполагает выплаты в размере 40-70% от скорректированной чистой прибыли. По итогам 2020 года выплата составила 9,39 рублей на акцию, что к текущей цене дает примерно 15% доходности. Дивиденд за 2021 год теоретически мог бы быть еще выше, но его скорее всего не выплатят, по крайней мере в ближайшее время. На это есть две причины: во-первых сложное положение в отрасли в целом, а во-вторых, иностранная прописка Эталона, которая может помешать переводу денег. Возможно, в качестве альтернативы дивидендам будет рассмотрен обратный выкуп.

❗️ Кроме того, не забываем, что для депозитарных расписок предусмотрена дополнительная комиссия. Для Эталона это 0,03$ на расписку, что при текущей цене составляет примерно 3,5%. Это достаточно существенная цифра. А покупка расписок несет дополнительный неторговый риск в текущей ситуации.

👍 Как итог, бизнес Эталона смотрится неплохо на фоне остального сектора в моменте. Если брать на себя риски российского девелопмента в целом, а также смириться с фактом покупки депозитарных расписок, то акции Эталона вполне можно рассмотреть. Я пока надеюсь на редомициляцию и появление акций компании на наших биржах.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 2022 год, за исключением первого квартала, почти наверняка окажется слабым для всего сектора российский застройщиков. Причины лежат на поверхности: высокая ключевая ставка (и как следствие - дорогая ипотека и проектное кредитование), рост цен и сбои в поставках строительных материалов, а также снижение доходов населения в долгосрочной перспективе.

🇷🇺 Для облегчения ситуации разрабатывается и внедряется ряд мер поддержки со стороны государства, такие, как льготная ипотека (максимальная ставка 12%, максимальная сумма 12 млн. для московского и ленинградского регионов), а также разрешение на постепенное раскрытие эскроу-счетов. А с 1 мая правительство одобрило инициативу снизить ставку по льготной ипотеке с 12 до 9%.

☝️На Московской бирже торгуются акции нескольких крупных девелоперов, таких как: ПИК #PIKK, Самолет #SMLT, ЛСР #LSRG и Эталон #ETLN. Именно на Эталон мы сегодня и обратим внимание, так как эта компания обладает рядом факторов, отличающих ее от других представителей сектора. И в текущих условиях эти факторы могут сыграть очень важную роль.

📌 Эталон работает в более высоких ценовых сегментах (жилье классов комфорт и бизнес) по сравнению с конкурентами. В кризис это может сыграть роль страховки от снижения спроса, так как в первую очередь от этого страдает масс-маркет.

📌 Как следствие первого пункта, Эталон имеет самую низкую долю ипотеки в структуре продаж, всего 40%. Тогда как конкуренты имеют цифры от 67 до 79%.

📌 Эталон стоит дешевле всех среди публичных конкурентов по мультипликатору P/S, который составляет 0,31. Для сравнения, ПИК оценивается в 0,68 выручек, а Самолет и вовсе в 0,9.

📌 Долговая нагрузка Эталона, без учета эскроу счетов, также самая низкая среди конкурентов. Соотношение чистый долг/EBITDA = 0,14.

💪 В ближайшем будущем бизнес Эталона расширится российским подразделением финской строительной компании ЮИТ, которое будет куплено за 4,6 млрд. рублей. Бизнес "ЮИТ Россия" включает в себя 19 проектов в стадии строительства и проектирования в разных регионах страны, а также платформу "Диспетчер 24", которая специализируется на обслуживании домов. Такая сделка со стороны Эталона говорит о готовности компании инвестировать в расширение бизнеса даже в столь непростые времена и это позитивный сигнал для акционеров. А если говорить про саму сделку, то она прошла практически даром для компании, они купили недвижимость и получили кэш в размере 5,3 млрд. руб за 4,6 млрд. руб.

💰 Не будем также забывать, что у Эталона главным акционером является АФК Система, которая владеет долей в 29,8%. А мы знаем, что она любит качать дивиденды из своих "дочек", чтобы на эти деньги развивать другие проекты.

Дивидендная политика Эталона предполагает выплаты в размере 40-70% от скорректированной чистой прибыли. По итогам 2020 года выплата составила 9,39 рублей на акцию, что к текущей цене дает примерно 15% доходности. Дивиденд за 2021 год теоретически мог бы быть еще выше, но его скорее всего не выплатят, по крайней мере в ближайшее время. На это есть две причины: во-первых сложное положение в отрасли в целом, а во-вторых, иностранная прописка Эталона, которая может помешать переводу денег. Возможно, в качестве альтернативы дивидендам будет рассмотрен обратный выкуп.

❗️ Кроме того, не забываем, что для депозитарных расписок предусмотрена дополнительная комиссия. Для Эталона это 0,03$ на расписку, что при текущей цене составляет примерно 3,5%. Это достаточно существенная цифра. А покупка расписок несет дополнительный неторговый риск в текущей ситуации.

👍 Как итог, бизнес Эталона смотрится неплохо на фоне остального сектора в моменте. Если брать на себя риски российского девелопмента в целом, а также смириться с фактом покупки депозитарных расписок, то акции Эталона вполне можно рассмотреть. Я пока надеюсь на редомициляцию и появление акций компании на наших биржах.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 ПИК: лидер в секторе - лидер в ралли

📈 Акции группы ПИК в июне возглавили ралли девелоперов на фоне снижения ключевой ставки и введения новой программы льготной ипотеки (подробней об этом упомянули в посте про Самолет).

📈 С начала месяца цена акций ПИКа #PIKK выросла на 44%, Самолета #SMLT на 25%, ЛСР #LSRG на 24%, а Эталон #ETLN прибавил лишь 5%. Такое отставание последнего связано с тем, что на Мосбирже торгуются не акции, а ГДР, в которые рынок закладывает дисконт из-за рисков блокировки.

🤐 Однако, в отличие от своих конкурентов, ПИК не торопится публиковать отчетность. Последние данные, которые мы имеем - это операционный отчет за 2021 год и финансовые данные лишь за первое полугодие 2021.

😡 Бояться санкций российским застройщикам не стоит, они работают исключительно на внутренний рынок. Вероятно, причиной такой скрытности стал форвардный контракт с ВТБ, переоценка которого уменьшает прибыль в случае падения стоимости акций ПИК и менеджмент опасается негативной реакции инвесторов. В любом случае, это выглядит очень странно и неуважительно по отношению к акционерам, когда лидер сектора перестает публиковать отчетность, в то время, как все остальные продолжают это делать.

📊Пока у нас есть лишь информация по объема ввода жилья за первые 5 месяцев этого года. ПИК остался уверенным лидером по данному показателю, введя 647,7 тысяч кв. метров. Несмотря на сложную обстановку на рынке, показатель вырос более чем в 2 раза год к году. Компания продолжает удерживать лидерские позиции на рынке, обгоняя ближайших конкурентов практически в два раза.

💡Что мы знаем о компании?

📌 ПИК строит недвижимость в разных городах России, но основная часть продаж в денежном выражении (около 90%) приходится на московский регион.

📌 Компания оперирует в массовом сегменте, поэтому влияние изменения ключевой ставки и ипотечных условий достаточно велико. Более 70% продаж совершается через ипотеку.

🥇 ПИК - лидер сектора, а значит, его доходы и котировки акций будут вести себя пропорционально ситуации на рынке недвижимости. Рассчитывать мультипликаторы относительно данных середины 2021 года большого смысла нет, но совершенно точно можно сказать, что акции компании очень сильно упали после февральских событий, поэтому в случае постепенного восстановления продаж, движение котировок "на север" не заставит себя ждать, возможно даже с опережением.

🧐 Вывод

Крупные застройщики пока не собираются сбавлять обороты, несмотря на временные трудности со спросом, подорожанием материалов и прочими эффектами от внешней экономической турбулентности. Государство продолжает стимулировать рынок дешевой ликвидностью через льготную ипотеку и снижение ставок. Все идет к тому, что сегмент девелоперов будет все больше превращаться в олигополию из 5-10 крупных игроков. И ПИК, как лидер рынка, совершенно точно займет свое место в их числе.

#PIKK

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Акции группы ПИК в июне возглавили ралли девелоперов на фоне снижения ключевой ставки и введения новой программы льготной ипотеки (подробней об этом упомянули в посте про Самолет).

📈 С начала месяца цена акций ПИКа #PIKK выросла на 44%, Самолета #SMLT на 25%, ЛСР #LSRG на 24%, а Эталон #ETLN прибавил лишь 5%. Такое отставание последнего связано с тем, что на Мосбирже торгуются не акции, а ГДР, в которые рынок закладывает дисконт из-за рисков блокировки.

🤐 Однако, в отличие от своих конкурентов, ПИК не торопится публиковать отчетность. Последние данные, которые мы имеем - это операционный отчет за 2021 год и финансовые данные лишь за первое полугодие 2021.

😡 Бояться санкций российским застройщикам не стоит, они работают исключительно на внутренний рынок. Вероятно, причиной такой скрытности стал форвардный контракт с ВТБ, переоценка которого уменьшает прибыль в случае падения стоимости акций ПИК и менеджмент опасается негативной реакции инвесторов. В любом случае, это выглядит очень странно и неуважительно по отношению к акционерам, когда лидер сектора перестает публиковать отчетность, в то время, как все остальные продолжают это делать.

📊Пока у нас есть лишь информация по объема ввода жилья за первые 5 месяцев этого года. ПИК остался уверенным лидером по данному показателю, введя 647,7 тысяч кв. метров. Несмотря на сложную обстановку на рынке, показатель вырос более чем в 2 раза год к году. Компания продолжает удерживать лидерские позиции на рынке, обгоняя ближайших конкурентов практически в два раза.

💡Что мы знаем о компании?

📌 ПИК строит недвижимость в разных городах России, но основная часть продаж в денежном выражении (около 90%) приходится на московский регион.

📌 Компания оперирует в массовом сегменте, поэтому влияние изменения ключевой ставки и ипотечных условий достаточно велико. Более 70% продаж совершается через ипотеку.

🥇 ПИК - лидер сектора, а значит, его доходы и котировки акций будут вести себя пропорционально ситуации на рынке недвижимости. Рассчитывать мультипликаторы относительно данных середины 2021 года большого смысла нет, но совершенно точно можно сказать, что акции компании очень сильно упали после февральских событий, поэтому в случае постепенного восстановления продаж, движение котировок "на север" не заставит себя ждать, возможно даже с опережением.

🧐 Вывод

Крупные застройщики пока не собираются сбавлять обороты, несмотря на временные трудности со спросом, подорожанием материалов и прочими эффектами от внешней экономической турбулентности. Государство продолжает стимулировать рынок дешевой ликвидностью через льготную ипотеку и снижение ставок. Все идет к тому, что сегмент девелоперов будет все больше превращаться в олигополию из 5-10 крупных игроков. И ПИК, как лидер рынка, совершенно точно займет свое место в их числе.

#PIKK

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 ГК Самолет - полет нормальный

📉 С начала текущего года акции компании снизились на 41%, при этом, ПИК #PIKK и Эталон #ETLN упали на 31% в среднем, а акции ЛСР показывают снижение лишь на 5,5%. Другими словами, акции Самолета "улетели" ниже всех, на сколько оправдана такая динамика, попробуем вместе разобраться.

📌 Вышел операционный отчет по итогам 1 полугодия 2022 г.:

📈 Объем продаж вырос на 64% г/г до 468,7 тыс. кв. м.

📈 Объем продаж в денежном эквиваленте показал тоже отличную динамику, благодаря росту цен на недвижимость, прирост составил 82% г/г.

📈 Выручка увеличилась на 89% г/г до 88,2 млрд. руб.

📈 EBITDA увеличилась на 76% г/г до 21,9 млрд. руб.

📈 Чистая прибыль прибавила за период 64%, увеличившись до 13,2 млрд. руб.

📌 Самолет продолжает демонстрировать самые высокие темпы роста в секторе, опережая почти в 2 раза своих конкурентов, при этом, динамика акций сильно отстает, как мы выяснили ранее.

📊 Компания подтверждает свои амбициозные цели и планирует увеличить в 2022 году продажи в метрах и рублях более чем на 50%, увеличив EBITDA по итогам года более чем в два раза. Результаты 1 полугодия дают основания полагать, что с поставленными целями компания вполне может справиться, это в свою очередь должно позитивно отразиться на котировках.

📝 По оценкам менеджмента, второе полугодие должно быть лучше, чем первое, это позволит достичь результатов, который были заявлены в стратегии. Приведу комментарий заместителя генерального директора Группы «Самолет» по экономике и финансам Натальи Грозновой:

"Учитывая отложенный эффект снижения ключевой ставки и сезонность нашего бизнеса, в котором больший объем продаж приходится на второе полугодие, мы ожидаем, что по итогам 2022 года мы сможем реализовать более 1,2 млн квадратных метров на общую сумму около 200 млрд руб. Это позволит нам достичь показателя EBITDA, по данным управленческой отчетности, на уровне более 60 млрд руб. ".

Одним из драйверов, который поддерживает спрос на жилье, остается ставка по ипотеке, которая имеет схожую динамику с ключевой ставкой. По итогам 1 полугодия доля контрактов с участием ипотечных средств у Самолета составила 73,3%. Также напомню, что 22 июля ЦБ снизил ключевую ставку сразу на 1,5%, на этой новости Сбербанк и ВТБ приняли решение с 25 июля опустить свои ипотечные ставки на 0,6%, другие игроки финансового рынка тоже скоро присоединятся.

💰Для инвесторов важным фактором на внутреннем рынке остаются дивиденды, особенно в новой реальности. Самолет единственный в секторе объявил дивиденды за 1 квартал, размер выплаты составил 2,5 млрд. руб., а за весь 2022 год ожидается суммарно 10 млрд. руб. Компания, как мы выше выяснили, является историей роста, а не стоимостной идеей и сам факт выплаты - уже позитивный момент.

✔️ Долговая нагрузка находится на комфортных значениях, чистый корпоративный долг по отношению к EBITDA по итогам 2022 года ожидается на уровне 1,3. Проектный долг полностью перекрывается средствами на эскроу счетах и такая динамика ожидается до 2025 года.

Резюме

Самолет остается самой быстрорастущей историей в секторе девелопмента, опережая ближайших конкурентов в несколько раз. Динамика акций пока отстает от них, рынок не верит, видимо, в то, что получится реализовать все заявленные планы. Но надо отдать должное, даже несмотря на кризисную ситуацию, менеджмент не поменял свои цели и максимально старается достичь заявленных результатов. Низкая долговая нагрузка и пусть небольшие, но дивиденды, немного скрашивают ожидания реализации идеи и раскрытия стоимости акций.

🧰 Я продолжаю держать свою долю, по мере поступления новых средств буду постепенно ее наращивать. Также недавно добавил облигации Самолета, где в моменте среди ликвидных выпусков можно получить один из самых высоких купонов (в выпуске Самолет ГК-БО-П12 купон составляет 13,25%).

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 С начала текущего года акции компании снизились на 41%, при этом, ПИК #PIKK и Эталон #ETLN упали на 31% в среднем, а акции ЛСР показывают снижение лишь на 5,5%. Другими словами, акции Самолета "улетели" ниже всех, на сколько оправдана такая динамика, попробуем вместе разобраться.

📌 Вышел операционный отчет по итогам 1 полугодия 2022 г.:

📈 Объем продаж вырос на 64% г/г до 468,7 тыс. кв. м.

📈 Объем продаж в денежном эквиваленте показал тоже отличную динамику, благодаря росту цен на недвижимость, прирост составил 82% г/г.

📈 Выручка увеличилась на 89% г/г до 88,2 млрд. руб.

📈 EBITDA увеличилась на 76% г/г до 21,9 млрд. руб.

📈 Чистая прибыль прибавила за период 64%, увеличившись до 13,2 млрд. руб.

📌 Самолет продолжает демонстрировать самые высокие темпы роста в секторе, опережая почти в 2 раза своих конкурентов, при этом, динамика акций сильно отстает, как мы выяснили ранее.

📊 Компания подтверждает свои амбициозные цели и планирует увеличить в 2022 году продажи в метрах и рублях более чем на 50%, увеличив EBITDA по итогам года более чем в два раза. Результаты 1 полугодия дают основания полагать, что с поставленными целями компания вполне может справиться, это в свою очередь должно позитивно отразиться на котировках.

📝 По оценкам менеджмента, второе полугодие должно быть лучше, чем первое, это позволит достичь результатов, который были заявлены в стратегии. Приведу комментарий заместителя генерального директора Группы «Самолет» по экономике и финансам Натальи Грозновой:

"Учитывая отложенный эффект снижения ключевой ставки и сезонность нашего бизнеса, в котором больший объем продаж приходится на второе полугодие, мы ожидаем, что по итогам 2022 года мы сможем реализовать более 1,2 млн квадратных метров на общую сумму около 200 млрд руб. Это позволит нам достичь показателя EBITDA, по данным управленческой отчетности, на уровне более 60 млрд руб. ".

Одним из драйверов, который поддерживает спрос на жилье, остается ставка по ипотеке, которая имеет схожую динамику с ключевой ставкой. По итогам 1 полугодия доля контрактов с участием ипотечных средств у Самолета составила 73,3%. Также напомню, что 22 июля ЦБ снизил ключевую ставку сразу на 1,5%, на этой новости Сбербанк и ВТБ приняли решение с 25 июля опустить свои ипотечные ставки на 0,6%, другие игроки финансового рынка тоже скоро присоединятся.

💰Для инвесторов важным фактором на внутреннем рынке остаются дивиденды, особенно в новой реальности. Самолет единственный в секторе объявил дивиденды за 1 квартал, размер выплаты составил 2,5 млрд. руб., а за весь 2022 год ожидается суммарно 10 млрд. руб. Компания, как мы выше выяснили, является историей роста, а не стоимостной идеей и сам факт выплаты - уже позитивный момент.

✔️ Долговая нагрузка находится на комфортных значениях, чистый корпоративный долг по отношению к EBITDA по итогам 2022 года ожидается на уровне 1,3. Проектный долг полностью перекрывается средствами на эскроу счетах и такая динамика ожидается до 2025 года.

Резюме

Самолет остается самой быстрорастущей историей в секторе девелопмента, опережая ближайших конкурентов в несколько раз. Динамика акций пока отстает от них, рынок не верит, видимо, в то, что получится реализовать все заявленные планы. Но надо отдать должное, даже несмотря на кризисную ситуацию, менеджмент не поменял свои цели и максимально старается достичь заявленных результатов. Низкая долговая нагрузка и пусть небольшие, но дивиденды, немного скрашивают ожидания реализации идеи и раскрытия стоимости акций.

🧰 Я продолжаю держать свою долю, по мере поступления новых средств буду постепенно ее наращивать. Также недавно добавил облигации Самолета, где в моменте среди ликвидных выпусков можно получить один из самых высоких купонов (в выпуске Самолет ГК-БО-П12 купон составляет 13,25%).

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏗 Самолет летит на ипотечном топливе

Девелопер Самолет в последние месяцы пользуется популярностью у многих инвесторов, я тоже не стал исключением. С начала лета акции компании росли быстрее рынка и сейчас торгуются примерно на 50% дороже, чем 3 месяца назад. Давайте разберемся, насколько оправдан такой рост котировок.

❓Что изменилось в бизнесе с того момента? Вышло несколько отчетов, подтверждающих то, что компания придерживается запланированных высоких темпов роста операционных и финансовых показателей и не корректировала изначальную стратегию развития из-за СВО.

📊 По итогам первого полугодия 2022 выручка Самолета выросла на 99% г/г, EBITDA на 125%, чистая прибыль на 69%. Таких темпов роста удалось достичь, благодаря активному выводу на рынок новых объектов, что подтверждается операционными результатами (объем продаж недвижимости вырос на 82% г/г).

💰 Рост финансовых показателей скрашивается небольшими, но приятными дивидендами, куда направляется по 41 рублю каждый квартал, что по текущим ценам дает около 5% годовой див. доходности.

🏙 Если бы меня попросили охарактеризовать данный бизнес двумя фразами, я бы сказал: дешевая ипотека, московский регион. В то время, как недвижимость внутри Москвы в последние годы становилась все более неподъемной по ценам для многих людей, новую волну популярности обрел сегмент масс-маркета в ближайшем Подмосковье. Программы льготной ипотеки, а также различные маркетинговые акции от застройщиков и банков (вроде ипотеки под 0,1%) еще больше подпитывают этот тренд. Бенефициаром стала и Группа Самолет, как лидер по вводу жилья в Подмосковье с высокой долей ипотеки в структуре продаж (73,3% по итогам полугодия).

❗️ Такая бизнес модель, с одной стороны способствует высоким темпам роста, что мы и видим, но с другой, еще больше раздувает ценовой пузырь на рынке первичной недвижимости. Главный риск для компании, на мой взгляд, сейчас заключается в том, что в какой-то момент в московском регионе может наступить переизбыток предложения и на фоне высоких цен и слабого спроса рынок сдуется в короткие сроки. В таком случае, Самолет окажется одним из первых в списке пострадавших из-за высоких мультипликаторов.

📊 Мультипликаторы

P/E = 18,5 (для сравнения: #PIKK - 4,9; #LSRG - 3,6; #ETLN - 8,5)

P/S = 1,55 (для сравнения: #PIKK - 1,04; #LSRG - 0,44; #ETLN - 0,3)

📈 Благодаря высоким темпам роста, по мультипликаторам Самолет оценивается дороже всех в секторе, 18,5 годовых прибылей и 1,55 годовых выручек. Эта оценка вполне оправдана, если менеджменту удастся поддерживать рост прежними темпами хотя бы до 2024 года. А если не получится, то реакция рынка не заставит себя ждать и котировки могут откатиться до средних значений мультипликаторов по сектору.

🧐 На мой взгляд Самолет является интересным активом на долгосрочную перспективу. Но надо помнить, что пока идет СВО, может случиться всякое и население из-за санкций явно не разбогатеет в среднесрочной перспективе. При оптимистичном сценарии, нас компания порадует ростом цены акций и хорошими форвардными дивидендами в следующие пару лет. Но, глядя на мультипликаторы, в текущих рыночных условиях хочется иметь определенный запас прочности. Лично я решил дождаться небольшой коррекции для продолжения докупок акций в портфель.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Девелопер Самолет в последние месяцы пользуется популярностью у многих инвесторов, я тоже не стал исключением. С начала лета акции компании росли быстрее рынка и сейчас торгуются примерно на 50% дороже, чем 3 месяца назад. Давайте разберемся, насколько оправдан такой рост котировок.

❓Что изменилось в бизнесе с того момента? Вышло несколько отчетов, подтверждающих то, что компания придерживается запланированных высоких темпов роста операционных и финансовых показателей и не корректировала изначальную стратегию развития из-за СВО.

📊 По итогам первого полугодия 2022 выручка Самолета выросла на 99% г/г, EBITDA на 125%, чистая прибыль на 69%. Таких темпов роста удалось достичь, благодаря активному выводу на рынок новых объектов, что подтверждается операционными результатами (объем продаж недвижимости вырос на 82% г/г).

💰 Рост финансовых показателей скрашивается небольшими, но приятными дивидендами, куда направляется по 41 рублю каждый квартал, что по текущим ценам дает около 5% годовой див. доходности.

🏙 Если бы меня попросили охарактеризовать данный бизнес двумя фразами, я бы сказал: дешевая ипотека, московский регион. В то время, как недвижимость внутри Москвы в последние годы становилась все более неподъемной по ценам для многих людей, новую волну популярности обрел сегмент масс-маркета в ближайшем Подмосковье. Программы льготной ипотеки, а также различные маркетинговые акции от застройщиков и банков (вроде ипотеки под 0,1%) еще больше подпитывают этот тренд. Бенефициаром стала и Группа Самолет, как лидер по вводу жилья в Подмосковье с высокой долей ипотеки в структуре продаж (73,3% по итогам полугодия).

❗️ Такая бизнес модель, с одной стороны способствует высоким темпам роста, что мы и видим, но с другой, еще больше раздувает ценовой пузырь на рынке первичной недвижимости. Главный риск для компании, на мой взгляд, сейчас заключается в том, что в какой-то момент в московском регионе может наступить переизбыток предложения и на фоне высоких цен и слабого спроса рынок сдуется в короткие сроки. В таком случае, Самолет окажется одним из первых в списке пострадавших из-за высоких мультипликаторов.

📊 Мультипликаторы

P/E = 18,5 (для сравнения: #PIKK - 4,9; #LSRG - 3,6; #ETLN - 8,5)

P/S = 1,55 (для сравнения: #PIKK - 1,04; #LSRG - 0,44; #ETLN - 0,3)

📈 Благодаря высоким темпам роста, по мультипликаторам Самолет оценивается дороже всех в секторе, 18,5 годовых прибылей и 1,55 годовых выручек. Эта оценка вполне оправдана, если менеджменту удастся поддерживать рост прежними темпами хотя бы до 2024 года. А если не получится, то реакция рынка не заставит себя ждать и котировки могут откатиться до средних значений мультипликаторов по сектору.

🧐 На мой взгляд Самолет является интересным активом на долгосрочную перспективу. Но надо помнить, что пока идет СВО, может случиться всякое и население из-за санкций явно не разбогатеет в среднесрочной перспективе. При оптимистичном сценарии, нас компания порадует ростом цены акций и хорошими форвардными дивидендами в следующие пару лет. Но, глядя на мультипликаторы, в текущих рыночных условиях хочется иметь определенный запас прочности. Лично я решил дождаться небольшой коррекции для продолжения докупок акций в портфель.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Телеграм - https://t.iss.one/joinchat/FwyJZIHTKis2YzMy

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…

🇷🇺Что происходит после военных действий?

В текущей ситуации вера в светлое будущее постепенно угасает, но помните, что самое темное время обычно перед рассветом. СВО рано или поздно закончится и нам надо понять, какие сектора экономики будут восстанавливаться первыми. Сегодня об этом и порассуждаем.

📈 Промышленность. Это ключевое направление, которое исторически демонстрировало самые высокие темпы роста после военных конфликтов в странах-участниках. В РФ, к сожалению, не так много промышленных предприятий, которые производят конечную продукцию, как правило это сырьевые товары или те, которые прошли первичную обработку. Выбрать лидеров затруднительно в данный момент.

📈 Финансовый сектор. Здесь ситуация неоднозначная, но в большинстве случаев он тоже показывал высокие темпы роста. Во-первых, необходимо финансирование для восстановления поврежденной инфраструктуры и создания новых рабочих мест. Во-вторых, люди постепенно начинают возвращать выведенные средства в финансовую систему, растет спрос на кредиты и экономика начинает восстанавливаться. Также многие мелкие представители сектора текущий кризис не переживут и их клиенты пойдут к более крупным банкам, вроде Сбера #SBER, ВТБ #VTBR, Тинькофф #TCSG и прочих. Они и станут основными бенефициарами ситуации.

📈 Строительный сектор. Кто-то должен восстанавливать разрушенные объекты недвижимости и строить новые. Здесь будут пользоваться спросом крупные компании, которые имеют большой опыт, вертикальную интеграцию и могут строить в больших масштабах. К публичным представителям сектора в РФ относятся ПИК #PIKK, ЛСР #LSRG, Самолет #SMLT и Эталон #ETLN. В следующих разборах посмотрим, как чувствуют себя эти компании и насколько сильно кризис ударил по ним.

📈 Фармкомпании и медицина. Они востребованы в любое время, но в условиях военных конфликтов спрос на их товары и услуги увеличивается. У нас не так много публичных представителей сектора и, как правило они представлены депозитарными расписками, вроде ЕМЦ #GEMC, Мать и Дитя #MDMG, ИСКЧ #ISKJ (акции), в перспективе может их ряды пополнить Медси.

📈 Черная металлургия. Одним из ключевых компонентов строительства является сталь, по мере роста масштабов восстановления инфраструктуры, спрос на нее будет расти. Здесь в первую очередь выиграют те компании, которые в значительной степени были интегрированы на внутренний рынок, например ММК #MAGN, но также это должно позитивно отразится на Северстали #CHMF, НЛМК #NLMK и ТМК #TRMK.

📌 Это более-менее понятные истории, но и здесь надо аккуратно подходить к их выбору. В условиях отсутствия отчетов сложно детально оценить текущее состояние дел. В следующих постах постараемся поглубже погрузиться в каждый сектор и определить, какие его представители какой потенциал имеют и смогут ли выжить и восстановиться после окончания СВО.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В текущей ситуации вера в светлое будущее постепенно угасает, но помните, что самое темное время обычно перед рассветом. СВО рано или поздно закончится и нам надо понять, какие сектора экономики будут восстанавливаться первыми. Сегодня об этом и порассуждаем.

📈 Промышленность. Это ключевое направление, которое исторически демонстрировало самые высокие темпы роста после военных конфликтов в странах-участниках. В РФ, к сожалению, не так много промышленных предприятий, которые производят конечную продукцию, как правило это сырьевые товары или те, которые прошли первичную обработку. Выбрать лидеров затруднительно в данный момент.

📈 Финансовый сектор. Здесь ситуация неоднозначная, но в большинстве случаев он тоже показывал высокие темпы роста. Во-первых, необходимо финансирование для восстановления поврежденной инфраструктуры и создания новых рабочих мест. Во-вторых, люди постепенно начинают возвращать выведенные средства в финансовую систему, растет спрос на кредиты и экономика начинает восстанавливаться. Также многие мелкие представители сектора текущий кризис не переживут и их клиенты пойдут к более крупным банкам, вроде Сбера #SBER, ВТБ #VTBR, Тинькофф #TCSG и прочих. Они и станут основными бенефициарами ситуации.

📈 Строительный сектор. Кто-то должен восстанавливать разрушенные объекты недвижимости и строить новые. Здесь будут пользоваться спросом крупные компании, которые имеют большой опыт, вертикальную интеграцию и могут строить в больших масштабах. К публичным представителям сектора в РФ относятся ПИК #PIKK, ЛСР #LSRG, Самолет #SMLT и Эталон #ETLN. В следующих разборах посмотрим, как чувствуют себя эти компании и насколько сильно кризис ударил по ним.

📈 Фармкомпании и медицина. Они востребованы в любое время, но в условиях военных конфликтов спрос на их товары и услуги увеличивается. У нас не так много публичных представителей сектора и, как правило они представлены депозитарными расписками, вроде ЕМЦ #GEMC, Мать и Дитя #MDMG, ИСКЧ #ISKJ (акции), в перспективе может их ряды пополнить Медси.

📈 Черная металлургия. Одним из ключевых компонентов строительства является сталь, по мере роста масштабов восстановления инфраструктуры, спрос на нее будет расти. Здесь в первую очередь выиграют те компании, которые в значительной степени были интегрированы на внутренний рынок, например ММК #MAGN, но также это должно позитивно отразится на Северстали #CHMF, НЛМК #NLMK и ТМК #TRMK.

📌 Это более-менее понятные истории, но и здесь надо аккуратно подходить к их выбору. В условиях отсутствия отчетов сложно детально оценить текущее состояние дел. В следующих постах постараемся поглубже погрузиться в каждый сектор и определить, какие его представители какой потенциал имеют и смогут ли выжить и восстановиться после окончания СВО.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏗 Эталон: застройщик с индивидуальными рисками

Группа Эталон отчиталась за первое полугодие, подробно рассказав обо всем в пресс-релизах. Прежде чем переходить к анализу результатов, нужно отметить несколько важных факторов, отличающих бизнес Эталона от его конкурентов в лице Самолета #SMLT , ПИК #PIKK и ЛСР #LSRG:

1️⃣ Эталон строит жилье комфорт и бизнес классов. Преимущественно на рынках Москвы и Санкт-Петербурга.

2️⃣ Доля ипотеки в структуре продаж опустилась до рекордно низких отметок в 25%. Справедливости ради, она и всегда была гораздо ниже, чем у девелоперов из масс-маркета, у которых эта цифра в последние годы стабильно держалась в диапазоне 70-80%.

📌 Какие можно сделать из этого выводы? С одной стороны, Эталон меньше зарабатывает в период ипотечных бумов, но с другой стороны, спрос на его недвижимость снижается не так резко, как у конкурентов, в моменты окончания льгтных программ ипотеки от государства.

📌 Тем не менее, Эталон, как и другие застройщики, запланировал на 2022 год большое количество запусков новых проектов (в 4 раза больше, чем в 2021 году!) и 40% плана уже выполнил по итогам полугодия. Но вот имеет ли сейчас смысл и дальше вводить новые проекты ударными темпами - большой вопрос.

📊 Результаты первого полугодия

📉 Тем временем, результаты Эталона оказались не впечатляющими даже в первом полугодии. Выручка снизилась на 18% г/г, EBITDA на 26%. Все это произошло на фоне обвала продаж на 35% (в кв. метрах).

❗️В презентации Эталон делает акцент на кратно выросшую чистую прибыль. Но нужно понимать, что это разовый эффект, связанный с приобретением "ЮИТ Россия". Если же прибыль очистить от влияния сделки, то она окажется околонулевой.

✅ С долговой нагрузкой у Эталона проблем нет. Проектный долг полностью покрывается средствами на эскроу-счетах, а соотношение корпоративный ND/EBITDA составляет всего 0,15.

🧐 В целом полугодие для Эталона можно назвать умеренно негативным. Финансовой устойчивости у компании достаточно, чтобы пережить экономический спад и восстановиться вместе с экономикой. Однако частичная мобилизация может спутать карты и привести к серьезному снижению спроса на недвижимость, как минимум в среднесрочной перспективе. И премиальный статус сегмента, в котором работает Эталон - это сейчас палка о двух концах. С одной стороны его не сильно затрагивают ипотечные проблемы, но с другой, более сильное влияние могут оказать эффекты, связанные с отъездом обеспеченных жителей из страны и размыванием среднего класса.

❗️ Также нельзя забывать, что Эталон торгуется на Московской бирже в формате депозитарных расписок. А головная структура Etalon Group PLC, зарегистрирована на Кипре. Это не дает возможности выплачивать дивиденды и совершать байбеки, а также несет в себе инфраструктурные риски, связанные с возможной блокировкой бумаг. И, судя по тому, что еще ни одна российская компания не прошла полноценную процедуру редомициляции с начала СВО, эта задача не из легких в текущих условиях.

🧰 Эталон интересен в период мира и отсутствия серьезных санкций, ключевой акционер в лице АФК Системы #AFKS является гарантом стабильных дивидендов. Но в условиях, когда сам бизнес под давлением рыночной конъюнктуры, а параллельно нарушена техническая возможность выплаты акционерам, лучше пересидеть на заборе, на мой взгляд.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Группа Эталон отчиталась за первое полугодие, подробно рассказав обо всем в пресс-релизах. Прежде чем переходить к анализу результатов, нужно отметить несколько важных факторов, отличающих бизнес Эталона от его конкурентов в лице Самолета #SMLT , ПИК #PIKK и ЛСР #LSRG:

1️⃣ Эталон строит жилье комфорт и бизнес классов. Преимущественно на рынках Москвы и Санкт-Петербурга.

2️⃣ Доля ипотеки в структуре продаж опустилась до рекордно низких отметок в 25%. Справедливости ради, она и всегда была гораздо ниже, чем у девелоперов из масс-маркета, у которых эта цифра в последние годы стабильно держалась в диапазоне 70-80%.

📌 Какие можно сделать из этого выводы? С одной стороны, Эталон меньше зарабатывает в период ипотечных бумов, но с другой стороны, спрос на его недвижимость снижается не так резко, как у конкурентов, в моменты окончания льгтных программ ипотеки от государства.

📌 Тем не менее, Эталон, как и другие застройщики, запланировал на 2022 год большое количество запусков новых проектов (в 4 раза больше, чем в 2021 году!) и 40% плана уже выполнил по итогам полугодия. Но вот имеет ли сейчас смысл и дальше вводить новые проекты ударными темпами - большой вопрос.

📊 Результаты первого полугодия

📉 Тем временем, результаты Эталона оказались не впечатляющими даже в первом полугодии. Выручка снизилась на 18% г/г, EBITDA на 26%. Все это произошло на фоне обвала продаж на 35% (в кв. метрах).

❗️В презентации Эталон делает акцент на кратно выросшую чистую прибыль. Но нужно понимать, что это разовый эффект, связанный с приобретением "ЮИТ Россия". Если же прибыль очистить от влияния сделки, то она окажется околонулевой.

✅ С долговой нагрузкой у Эталона проблем нет. Проектный долг полностью покрывается средствами на эскроу-счетах, а соотношение корпоративный ND/EBITDA составляет всего 0,15.

🧐 В целом полугодие для Эталона можно назвать умеренно негативным. Финансовой устойчивости у компании достаточно, чтобы пережить экономический спад и восстановиться вместе с экономикой. Однако частичная мобилизация может спутать карты и привести к серьезному снижению спроса на недвижимость, как минимум в среднесрочной перспективе. И премиальный статус сегмента, в котором работает Эталон - это сейчас палка о двух концах. С одной стороны его не сильно затрагивают ипотечные проблемы, но с другой, более сильное влияние могут оказать эффекты, связанные с отъездом обеспеченных жителей из страны и размыванием среднего класса.

❗️ Также нельзя забывать, что Эталон торгуется на Московской бирже в формате депозитарных расписок. А головная структура Etalon Group PLC, зарегистрирована на Кипре. Это не дает возможности выплачивать дивиденды и совершать байбеки, а также несет в себе инфраструктурные риски, связанные с возможной блокировкой бумаг. И, судя по тому, что еще ни одна российская компания не прошла полноценную процедуру редомициляции с начала СВО, эта задача не из легких в текущих условиях.

🧰 Эталон интересен в период мира и отсутствия серьезных санкций, ключевой акционер в лице АФК Системы #AFKS является гарантом стабильных дивидендов. Но в условиях, когда сам бизнес под давлением рыночной конъюнктуры, а параллельно нарушена техническая возможность выплаты акционерам, лучше пересидеть на заборе, на мой взгляд.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Дешевая ипотека от застройщиков ВСЁ?

📊 Еще летом я считал, насколько выгодна ипотека под 0,1% от ПИКа #PIKK, некоторые даже предлагали под 0,01% (Самолет #SMLT, например). Но сейчас в дело вмешался регулятор и начал ужесточать условия для банков, которые выдают подобные кредиты на длинный срок.

❗️ Сразу оговорюсь, ипотека от застройщика доступна всем (мне дали ее по 2 документам), без всяких IT и прочего. Есть еще отдельный вариант ипотеки под 0,1% для IT специалистов, но это другое.

📈 Немного теории, когда мы берем обычный кредит под ставку, скажем 10%, время работает против нас, чем дольше мы его будем погашать, тем выше будет переплата. Это напрямую касается и ипотеки, чем выше ставка, тем больше стимул погасить ее досрочно, если есть такая возможность. Банки таким образом снижают свои риски (или дюрацию, как в облигациях).

⏳ Когда же мы берем ипотеку под 0,1%, это условная рассрочка, и здесь время уже работает против банка. Покупателю нет смысла гасить кредит досрочно, потому что инфляция в такой ситуации работает на его стороне, с каждым годом деньги обесцениваются и мы платим все меньше.

🎞 Более подробно про свою ипотеку со всеми расчетами и нюансами я рассказывал на вебинаре, запись уже готова, если кто-то не смотрел еще.

🔑 Итак, как работает ипотека от застройщика на пальцах. Строительная компания договаривается с банком о том, что из начального взноса покупателя банк получит сразу свою комиссию и дальше эти деньги будут работать на него (он может выдавать новые кредиты, ипотеки и т.д.). Но для покупателя цена такой квартиры сразу вырастает на 20% примерно. Грубо говоря, если вы купите квартиру за наличные, то цена будет 10 млн. руб., если же в ипотеку от застройщика, то цена вырастет до 12 млн. руб.

🏆 Это схема win-win, на мой взгляд. Застройщик продал недвижимость, покупатель сразу переплатил 20% и в будущем может не переживать о переплатах и необходимости досрочно гасить кредит. Банк сразу получил ожидаемую сумму процентов и начал их реинвестировать. Но ЦБ боится, что это вызовет пузырь, цены на фоне низкой ставки продолжат расти, что в перспективе может привести к серьезным проблемам у банков, как было в 2008 году в США. И здесь логика есть, задача ЦБ вполне понятна.

📈 Для сравнения, я брал ипотеку летом этого года, сейчас цена на ту же квартиру с похожими условиями выросла на 10% почти. И даже на фоне всей ситуации в РФ ценник не падает, а наоборот планомерно растет. На вторичном рынке в моменте появляются предложения с хорошим дисконтом к среднерыночной цене, а на первичке пока таких не встречал.

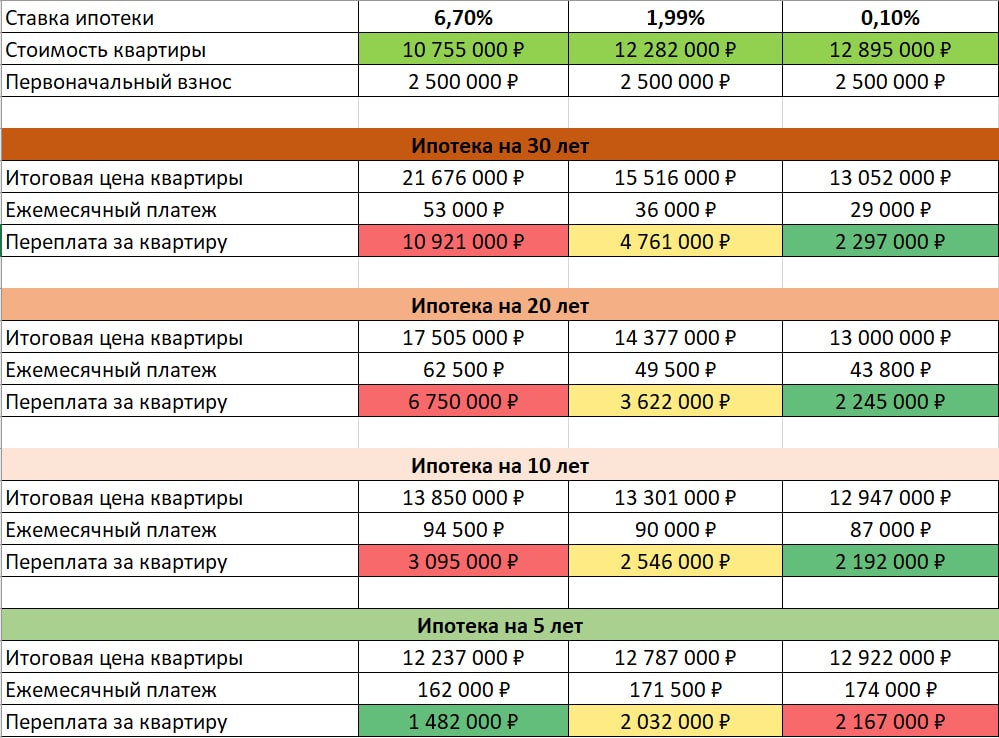

📌Ниже приведу скрин таблицы из вебинара, где делал расчет, когда какая ипотека выгоднее. Если кратко, то под 6,7% (с господдержкой) выгоднее брать, если планируете ее погасить менее, чем за 7 лет. Если же брать на более длинный период, то выгоднее ипотека от застройщика. Но сколько еще просуществует такой вариант сказать сложно. ЦБ достаточно оперативно отреагировал и скорее всего уже в этом году примет меры, чтобы эту лавочку прикрыть.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Еще летом я считал, насколько выгодна ипотека под 0,1% от ПИКа #PIKK, некоторые даже предлагали под 0,01% (Самолет #SMLT, например). Но сейчас в дело вмешался регулятор и начал ужесточать условия для банков, которые выдают подобные кредиты на длинный срок.

❗️ Сразу оговорюсь, ипотека от застройщика доступна всем (мне дали ее по 2 документам), без всяких IT и прочего. Есть еще отдельный вариант ипотеки под 0,1% для IT специалистов, но это другое.

📈 Немного теории, когда мы берем обычный кредит под ставку, скажем 10%, время работает против нас, чем дольше мы его будем погашать, тем выше будет переплата. Это напрямую касается и ипотеки, чем выше ставка, тем больше стимул погасить ее досрочно, если есть такая возможность. Банки таким образом снижают свои риски (или дюрацию, как в облигациях).

⏳ Когда же мы берем ипотеку под 0,1%, это условная рассрочка, и здесь время уже работает против банка. Покупателю нет смысла гасить кредит досрочно, потому что инфляция в такой ситуации работает на его стороне, с каждым годом деньги обесцениваются и мы платим все меньше.

🎞 Более подробно про свою ипотеку со всеми расчетами и нюансами я рассказывал на вебинаре, запись уже готова, если кто-то не смотрел еще.

🔑 Итак, как работает ипотека от застройщика на пальцах. Строительная компания договаривается с банком о том, что из начального взноса покупателя банк получит сразу свою комиссию и дальше эти деньги будут работать на него (он может выдавать новые кредиты, ипотеки и т.д.). Но для покупателя цена такой квартиры сразу вырастает на 20% примерно. Грубо говоря, если вы купите квартиру за наличные, то цена будет 10 млн. руб., если же в ипотеку от застройщика, то цена вырастет до 12 млн. руб.

🏆 Это схема win-win, на мой взгляд. Застройщик продал недвижимость, покупатель сразу переплатил 20% и в будущем может не переживать о переплатах и необходимости досрочно гасить кредит. Банк сразу получил ожидаемую сумму процентов и начал их реинвестировать. Но ЦБ боится, что это вызовет пузырь, цены на фоне низкой ставки продолжат расти, что в перспективе может привести к серьезным проблемам у банков, как было в 2008 году в США. И здесь логика есть, задача ЦБ вполне понятна.

📈 Для сравнения, я брал ипотеку летом этого года, сейчас цена на ту же квартиру с похожими условиями выросла на 10% почти. И даже на фоне всей ситуации в РФ ценник не падает, а наоборот планомерно растет. На вторичном рынке в моменте появляются предложения с хорошим дисконтом к среднерыночной цене, а на первичке пока таких не встречал.

📌Ниже приведу скрин таблицы из вебинара, где делал расчет, когда какая ипотека выгоднее. Если кратко, то под 6,7% (с господдержкой) выгоднее брать, если планируете ее погасить менее, чем за 7 лет. Если же брать на более длинный период, то выгоднее ипотека от застройщика. Но сколько еще просуществует такой вариант сказать сложно. ЦБ достаточно оперативно отреагировал и скорее всего уже в этом году примет меры, чтобы эту лавочку прикрыть.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Основные события прошедшей торговой недели

📈 Мои ожидания, которые писал в понедельник, полностью оправдались. Индекс Мосбиржи #IMOEX за неделю подрос более, чем на 6%, что в основном было связано с выплаченными высокими дивидендами, часть которых была реинвестирована.

💰 Совет директоров Лукойла #LKOH объявил дивиденды по итогам 2021 года в размере 537 руб. на акцию (доходность 11,5%). Рынок отреагировал падением котировок, многие закладывали 1000 рублей и выше. Напомню, что за весь 2021 год суммарно акционерам распределили 877 руб. на акцию (с учетом промежуточной выплаты), а это уже 18,7% годовых. Еще ждем дивиденды за 9 мес. 2022 года, которые могут приятно удивить, минимум 500 рублей компании вполне по силам выплатить.

💰 Еще из нефтянки ждем объявление выплаты по Роснефти #ROSN, где промежуточный дивиденд может быть чуть выше 20 руб. на акцию. Газпром нефть #SIBN может нас порадовать выплатой по итогам 9 месяцев, Газпрому #GAZP, как мажоритарному акционеру деньги точно не помешают. Газпром нефть отчеты не публиковала, в отличие от Роснефти, здесь посчитать размер выплаты затруднительно, но ориентировочно он должен быть не хуже 2021 года.

📉 Судя по риторике главы ЦБ Эльвиры Набиуллиной, цикл снижения ставок подходит к концу. На прошедшем заседании приняли решение оставить ключевую ставку без изменений - 7,5%. При этом, на среднесрочном горизонте преобладают по ее словам "проинфляционные ожидания". Ориентиры по ставке на следующие годы: 2023 - 6,5-8,5%, 2024 - 6-7%. Другими словами, пора запасаться облигациями с поправкой на инфляцию (ОФЗ-ИН) и сокращать долю длинных бумаг с постоянным купоном. Конкретные выпуски разберем в следующих постах.

📈 Правительство утвердило план развития строительной отрасли до 2030 года. Это позитивно скажется на крупных застройщиках, из публичных: ПИК #PIKK, Самолет #SMLT, Эталон #ETLN и ЛСР #LSRG. Спрос будет поддерживаться за счет долгосрочных программ льготной ипотеки, сокращения обязательных процедур в строительстве и уменьшения числа бюджетных недостроев. Вся программа оценивается в 150 трлн. руб, из них на бюджет придется около 30 трлн. руб.

🧰 Эльвира Набиуллина на пресс конференции заявила, что рекомендация не платить дивиденды банкам в 2022 году может утратить силу в 2023 году в связи с растущей прибыльностью сектора. Таким образом, повышается вероятно выплаты от крупнейшего представителя сектора - Сбера #SBER, #SBERP. Что касается ВТБ #VTBR, там ситуация сложнее с достаточностью капитала и выплат в ближайшие годы можно не ждать, об этом говорил и Костин.

📊 СПБ биржа с 31 октября может возобновить торги частью иностранных бумаг. В частности, речь идет о крупных международных компаниях. Количество разблокированных акций будет распределено между участниками торгов пропорционально, взамен заблокированных акций в НРД. Подвижки идут, это уже хорошо, может и до Finex скоро очередь дойдет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Мои ожидания, которые писал в понедельник, полностью оправдались. Индекс Мосбиржи #IMOEX за неделю подрос более, чем на 6%, что в основном было связано с выплаченными высокими дивидендами, часть которых была реинвестирована.

💰 Совет директоров Лукойла #LKOH объявил дивиденды по итогам 2021 года в размере 537 руб. на акцию (доходность 11,5%). Рынок отреагировал падением котировок, многие закладывали 1000 рублей и выше. Напомню, что за весь 2021 год суммарно акционерам распределили 877 руб. на акцию (с учетом промежуточной выплаты), а это уже 18,7% годовых. Еще ждем дивиденды за 9 мес. 2022 года, которые могут приятно удивить, минимум 500 рублей компании вполне по силам выплатить.

💰 Еще из нефтянки ждем объявление выплаты по Роснефти #ROSN, где промежуточный дивиденд может быть чуть выше 20 руб. на акцию. Газпром нефть #SIBN может нас порадовать выплатой по итогам 9 месяцев, Газпрому #GAZP, как мажоритарному акционеру деньги точно не помешают. Газпром нефть отчеты не публиковала, в отличие от Роснефти, здесь посчитать размер выплаты затруднительно, но ориентировочно он должен быть не хуже 2021 года.

📉 Судя по риторике главы ЦБ Эльвиры Набиуллиной, цикл снижения ставок подходит к концу. На прошедшем заседании приняли решение оставить ключевую ставку без изменений - 7,5%. При этом, на среднесрочном горизонте преобладают по ее словам "проинфляционные ожидания". Ориентиры по ставке на следующие годы: 2023 - 6,5-8,5%, 2024 - 6-7%. Другими словами, пора запасаться облигациями с поправкой на инфляцию (ОФЗ-ИН) и сокращать долю длинных бумаг с постоянным купоном. Конкретные выпуски разберем в следующих постах.

📈 Правительство утвердило план развития строительной отрасли до 2030 года. Это позитивно скажется на крупных застройщиках, из публичных: ПИК #PIKK, Самолет #SMLT, Эталон #ETLN и ЛСР #LSRG. Спрос будет поддерживаться за счет долгосрочных программ льготной ипотеки, сокращения обязательных процедур в строительстве и уменьшения числа бюджетных недостроев. Вся программа оценивается в 150 трлн. руб, из них на бюджет придется около 30 трлн. руб.

🧰 Эльвира Набиуллина на пресс конференции заявила, что рекомендация не платить дивиденды банкам в 2022 году может утратить силу в 2023 году в связи с растущей прибыльностью сектора. Таким образом, повышается вероятно выплаты от крупнейшего представителя сектора - Сбера #SBER, #SBERP. Что касается ВТБ #VTBR, там ситуация сложнее с достаточностью капитала и выплат в ближайшие годы можно не ждать, об этом говорил и Костин.

📊 СПБ биржа с 31 октября может возобновить торги частью иностранных бумаг. В частности, речь идет о крупных международных компаниях. Количество разблокированных акций будет распределено между участниками торгов пропорционально, взамен заблокированных акций в НРД. Подвижки идут, это уже хорошо, может и до Finex скоро очередь дойдет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}