Intel #INTC

После выхода отчета за 1 кв. акции компании упали более, чем на 8%, давайте разберемся, в чем причина и что нам делать с позицией.

В структуре выручки есть 2 крупных сегмента CCG (57.1%) - продукты для пользовательских ПК и ноутбуков, а также DCG (30%) - продукты для дата-центров.

По итогу 1 квартала выручка от CCG выросла на 8% г/г до $10,6 млрд. Выручка от DCG снизилась на (20% г/г) до $5,6 млрд. Продолжает активно развиваться сегмент интернета вещей, особенно сегмент Mobileye (+48% г/г) (система зрения для беспилотных авто).

Во втором квартале планируется завершить разработку нового 7-нм процессора "Meteor Lake", на рынок данные процессоры выйдут к 2023 году. Компания будет работать со сторонними производителями, что позволит "догнать" тренд снижающихся техпроцессов и повысить гибкость и масштабируемость ряда продуктов, при этом, нет планов отказаться от собственного производства.

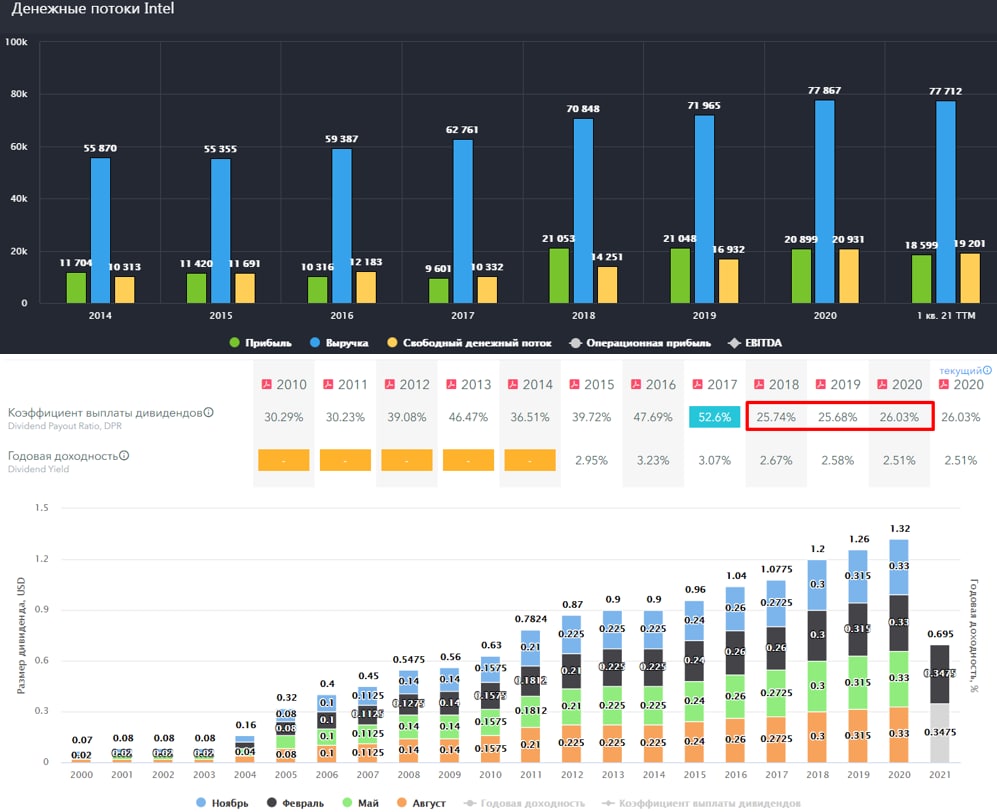

Главной новостью, которую негативно восприняли инвесторы, стали планы по расширению мощностей и строительству двух новых заводов в Аризоне, стоимостью около $20 млрд. Начало производства чипов должно стартовать в 2024 году. Уже по итогу 2021 года анонсирован рост капексов с традиционных $15 млрд до $19-20 млрд. FCF ожидаемо снизится до $10,5 млрд. На дивиденды по итогам года заплатят около $5,6 млрд. На байбэк останется максимум $4,5 млрд., но с учетом процентов и прочих расходов можно рассчитывать на $3-3,5 млрд. Текущая див. доходность составляет около 2,4% годовых.

Мультипликаторы:

P/E = 13 (средняя за 5 лет - 13,7)

EV/EBITDA = 7,2 (средняя за 5 лет - 7,2)

ND/EBITDA = 0,4

По мультипликаторам оценка справедливая, в текущих условиях лучшим решением будет просто держать акции, если они уже есть. Продавать уже поздно, а покупать еще рано, на мой взгляд.

Переход некоторых компьютеров Mac на собственные чипы и рост конкуренции со стороны NVIDIA играют не в пользу Intel. Поддержку бизнесу может оказать лишь текущий дефицит чипов во всем мире и развитие новых технологий. Не даром же они ежегодно тратят на R&D по $13 млрд.

Я свою позицию планирую держать, буду следить за динамикой финансовых результатов следующих кварталов. Пока все не так плохо, дивиденды полностью покрываются чистой прибылью и свободным денежным потоком, даже с запасом, рост капексов не сильно ударит по свободному денежному потоку, как минимум, на дивиденды это не окажет влияния. Удастся ли новому гендиру вернутся в уходящий тренд покажет время.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

После выхода отчета за 1 кв. акции компании упали более, чем на 8%, давайте разберемся, в чем причина и что нам делать с позицией.

В структуре выручки есть 2 крупных сегмента CCG (57.1%) - продукты для пользовательских ПК и ноутбуков, а также DCG (30%) - продукты для дата-центров.

По итогу 1 квартала выручка от CCG выросла на 8% г/г до $10,6 млрд. Выручка от DCG снизилась на (20% г/г) до $5,6 млрд. Продолжает активно развиваться сегмент интернета вещей, особенно сегмент Mobileye (+48% г/г) (система зрения для беспилотных авто).

Во втором квартале планируется завершить разработку нового 7-нм процессора "Meteor Lake", на рынок данные процессоры выйдут к 2023 году. Компания будет работать со сторонними производителями, что позволит "догнать" тренд снижающихся техпроцессов и повысить гибкость и масштабируемость ряда продуктов, при этом, нет планов отказаться от собственного производства.

Главной новостью, которую негативно восприняли инвесторы, стали планы по расширению мощностей и строительству двух новых заводов в Аризоне, стоимостью около $20 млрд. Начало производства чипов должно стартовать в 2024 году. Уже по итогу 2021 года анонсирован рост капексов с традиционных $15 млрд до $19-20 млрд. FCF ожидаемо снизится до $10,5 млрд. На дивиденды по итогам года заплатят около $5,6 млрд. На байбэк останется максимум $4,5 млрд., но с учетом процентов и прочих расходов можно рассчитывать на $3-3,5 млрд. Текущая див. доходность составляет около 2,4% годовых.

Мультипликаторы:

P/E = 13 (средняя за 5 лет - 13,7)

EV/EBITDA = 7,2 (средняя за 5 лет - 7,2)

ND/EBITDA = 0,4

По мультипликаторам оценка справедливая, в текущих условиях лучшим решением будет просто держать акции, если они уже есть. Продавать уже поздно, а покупать еще рано, на мой взгляд.

Переход некоторых компьютеров Mac на собственные чипы и рост конкуренции со стороны NVIDIA играют не в пользу Intel. Поддержку бизнесу может оказать лишь текущий дефицит чипов во всем мире и развитие новых технологий. Не даром же они ежегодно тратят на R&D по $13 млрд.

Я свою позицию планирую держать, буду следить за динамикой финансовых результатов следующих кварталов. Пока все не так плохо, дивиденды полностью покрываются чистой прибылью и свободным денежным потоком, даже с запасом, рост капексов не сильно ударит по свободному денежному потоку, как минимум, на дивиденды это не окажет влияния. Удастся ли новому гендиру вернутся в уходящий тренд покажет время.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

AMD vs Intel vs NVIDIA (#AMD #INTC #NVDA)

Пока на рынке РФ небольшое затишье по отчетам, продолжаем разбирать иностранные компании. Сегодня познакомимся с бизнесом AMD и его конкурентами.

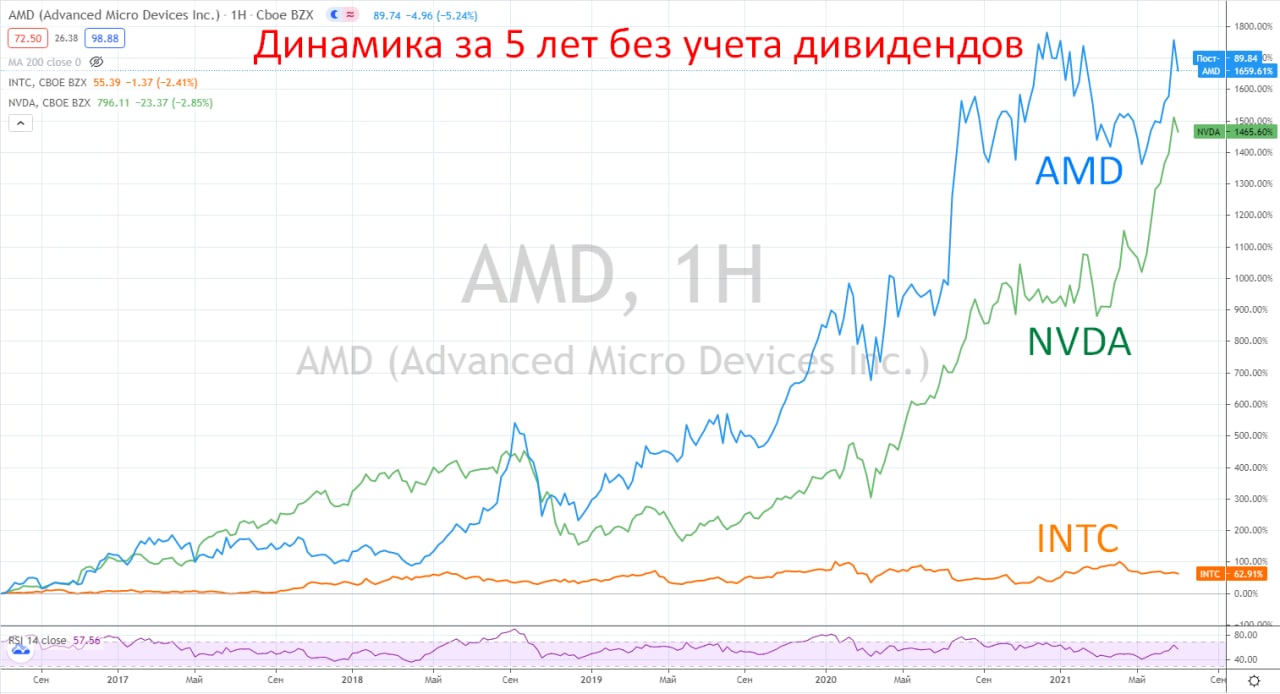

Когда мы говорим про компанию Intel, где-то в подсознании сразу вспоминаем и про AMD, пожалуй главного конкурента в сегменте процессоров. Компания заходит в новые проекты, инвестирует в новые рынки. Котировки AMD за 5 лет выросли на 1659%, сектор за тот же период вырос на 346%.

AMD - американская компания по производству полупроводников. В данный момент бизнес работает в двух сегментах: вычисления и графика. AMD только разрабатывает и проектирует чипы, а для производства использует аутсорсинговые услуги. Это снижает маржинальность бизнеса, но дает дополнительную гибкость при переходе на новые техпроцессы.

Мы помним недавнюю историю с Intel, которая продолжает выпускать процессоры по технологии 10нм, в то время, как AMD уже выпускает чипы 7нм и планирует в 2022 году запустить в производство процессоры 5нм на мощностях TSMC. Отставание Intel связано с тем, что они используют собственное оборудование, а его замена требует значительных кап. вложений.

В связи с небольшим отставанием конкурента, AMD воспользовался шансом нарастить свою долю на рынке процессоров (с 17,8% до 36,5% в период с 2016–2020 годов). AMD не планирует останавливаться и инвестирует в новые проекты, сейчас работает над специальными чипами для майнинга. Компания все ближе приближается к Intel на рынке процессоров для ПК и процессоров для центров обработки данных. Аналитики Rosenblatt Securities ожидают, что доля рынка процессоров AMD вырастет до 50% в 2022-2023 году.

Недавно была важная новость для бизнеса, акционеры одобрили сделку по поглощению компании Xilinx (разработчик программированных интегральных микросхем). Сумма сделки составит $35 млрд. оплата планируется акциями самой AMD, которой отойдет доля в 76%. Вообще сделки слияний и поглощений в данной сфере могут значительно менять потенциал игроков.

Мультипликаторы:

P/E = 37,6

EV/EBITDA = 49,7

ND/EBITDA - отрицательный

По мультипликаторам бизнес не дешевый, дивидендов не платит, такие высокие показатели связаны в первую очередь с ожиданиями инвесторов на продолжение роста. Но не стоит забывать и о конкурентах, в первую очередь технологических. Не так давно компания Apple анонсировала свой собственный процессор М1 на технологии ARM. Кто знает, может быть это начало конца для процессоров на архитектуре X86 (все процессоры компаний Intel и AMD).

Также нужно следить за сделкой по покупке NVIDIA компании ARM, эта сделка может стать революционной для многих компаний и привести к большим перестановкам в секторе полупроводников. Пока Великобритания выступает в роли ручника, не дает одобрения на данную покупку, ну и многие компании против, вроде Qualcomm, Google, Microsoft и прочие, по понятным причинам.

Но даже если технология ARM выйдет на передовую для обычных ПК, нужно понимать, что объемы производства здесь космические, быстро вытеснить таких гигантов, как AMD и Intel не получится, просто не хватит производственных мощностей. Но нужно следить за тенденцией и держать руку на пульсе тем, кто держит акции данных компаний.

Сегмент полупроводников очень интересный и сейчас там многие компании, которые производят свои чипы на архитектуре ARM, имеют высокие риски. Все будет зависеть от вышеописанной сделки. Владение данной технологией, сродни владению Бузинной палочкой, которая может превратить NVIDIA из полукровки в того, кого нельзя называть.

Что касается AMD, то по текущим он немного дороговат, на мой взгляд, и, как мы выяснили, сохраняется ряд рисков, на которые компания повлиять не может. Intel сейчас торгуется гораздо дешевле по мультипликаторам, хоть и испытывает ряд трудностей. На коррекции в 15-20% я бы присмотрелся к AMD, если смотреть по текущим, то интереснее Intel с учетом всех его проблем.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Пока на рынке РФ небольшое затишье по отчетам, продолжаем разбирать иностранные компании. Сегодня познакомимся с бизнесом AMD и его конкурентами.

Когда мы говорим про компанию Intel, где-то в подсознании сразу вспоминаем и про AMD, пожалуй главного конкурента в сегменте процессоров. Компания заходит в новые проекты, инвестирует в новые рынки. Котировки AMD за 5 лет выросли на 1659%, сектор за тот же период вырос на 346%.

AMD - американская компания по производству полупроводников. В данный момент бизнес работает в двух сегментах: вычисления и графика. AMD только разрабатывает и проектирует чипы, а для производства использует аутсорсинговые услуги. Это снижает маржинальность бизнеса, но дает дополнительную гибкость при переходе на новые техпроцессы.

Мы помним недавнюю историю с Intel, которая продолжает выпускать процессоры по технологии 10нм, в то время, как AMD уже выпускает чипы 7нм и планирует в 2022 году запустить в производство процессоры 5нм на мощностях TSMC. Отставание Intel связано с тем, что они используют собственное оборудование, а его замена требует значительных кап. вложений.

В связи с небольшим отставанием конкурента, AMD воспользовался шансом нарастить свою долю на рынке процессоров (с 17,8% до 36,5% в период с 2016–2020 годов). AMD не планирует останавливаться и инвестирует в новые проекты, сейчас работает над специальными чипами для майнинга. Компания все ближе приближается к Intel на рынке процессоров для ПК и процессоров для центров обработки данных. Аналитики Rosenblatt Securities ожидают, что доля рынка процессоров AMD вырастет до 50% в 2022-2023 году.

Недавно была важная новость для бизнеса, акционеры одобрили сделку по поглощению компании Xilinx (разработчик программированных интегральных микросхем). Сумма сделки составит $35 млрд. оплата планируется акциями самой AMD, которой отойдет доля в 76%. Вообще сделки слияний и поглощений в данной сфере могут значительно менять потенциал игроков.

Мультипликаторы:

P/E = 37,6

EV/EBITDA = 49,7

ND/EBITDA - отрицательный

По мультипликаторам бизнес не дешевый, дивидендов не платит, такие высокие показатели связаны в первую очередь с ожиданиями инвесторов на продолжение роста. Но не стоит забывать и о конкурентах, в первую очередь технологических. Не так давно компания Apple анонсировала свой собственный процессор М1 на технологии ARM. Кто знает, может быть это начало конца для процессоров на архитектуре X86 (все процессоры компаний Intel и AMD).

Также нужно следить за сделкой по покупке NVIDIA компании ARM, эта сделка может стать революционной для многих компаний и привести к большим перестановкам в секторе полупроводников. Пока Великобритания выступает в роли ручника, не дает одобрения на данную покупку, ну и многие компании против, вроде Qualcomm, Google, Microsoft и прочие, по понятным причинам.

Но даже если технология ARM выйдет на передовую для обычных ПК, нужно понимать, что объемы производства здесь космические, быстро вытеснить таких гигантов, как AMD и Intel не получится, просто не хватит производственных мощностей. Но нужно следить за тенденцией и держать руку на пульсе тем, кто держит акции данных компаний.

Сегмент полупроводников очень интересный и сейчас там многие компании, которые производят свои чипы на архитектуре ARM, имеют высокие риски. Все будет зависеть от вышеописанной сделки. Владение данной технологией, сродни владению Бузинной палочкой, которая может превратить NVIDIA из полукровки в того, кого нельзя называть.

Что касается AMD, то по текущим он немного дороговат, на мой взгляд, и, как мы выяснили, сохраняется ряд рисков, на которые компания повлиять не может. Intel сейчас торгуется гораздо дешевле по мультипликаторам, хоть и испытывает ряд трудностей. На коррекции в 15-20% я бы присмотрелся к AMD, если смотреть по текущим, то интереснее Intel с учетом всех его проблем.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Nvidia, обзор бизнеса и перспектив

В прошлом разборе мы провели параллели между компаниями AMD, Intel и NVidia. Выводом стало то, что NVDA имеет высокие шансы стать лидером индустрии микроконтроллеров на архитектуре ARM, если сделка по приобретению компании, которой принадлежит данная технология, будет одобрена.

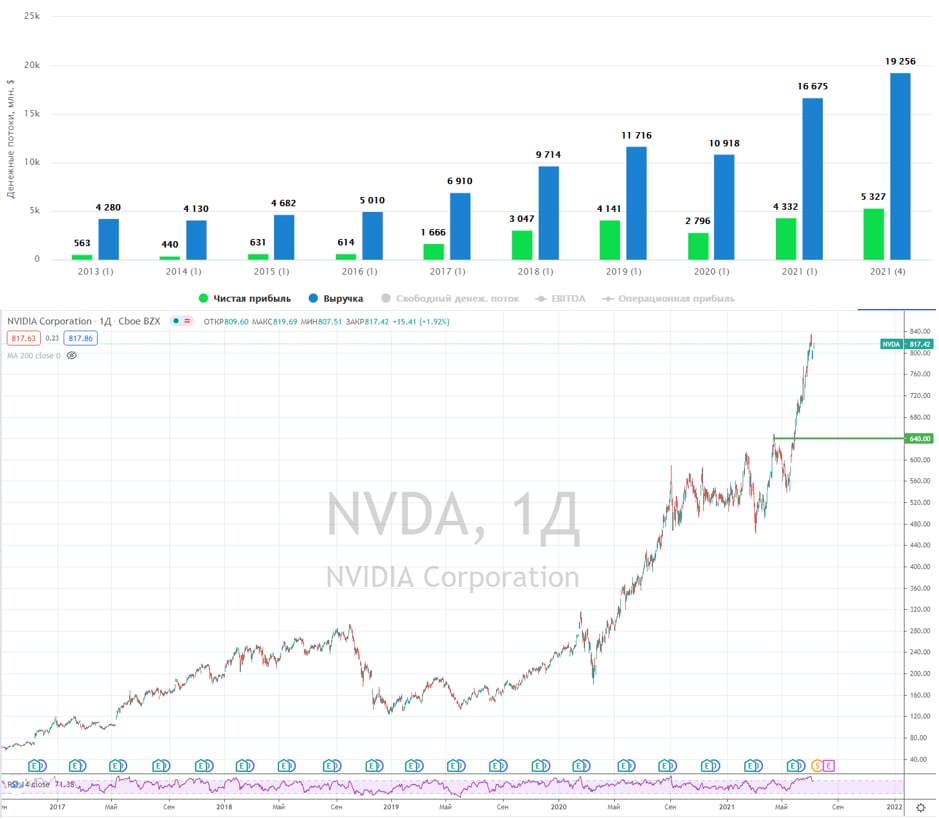

Nvidia – лидер в области графических чипов. Американская компания из сектора полупроводников, ведущий поставщик вычислительных процессоров. По оценкам менеджмента к 2023 году рынок, на котором работает бизнес, будет составлять более $250 млрд. Продукты Nvidia применяются в различных отраслях, включая игры, профессиональную визуализацию, центры обработки данных и беспилотные авто.

Бизнес работает в 2 сегментах: GPU (Графика) и Tegra Processor (Вычисления и Сети). Компания активно инвестирует в новые проекты и технологии, не забывая при этом и про сделки M&A (слияний и поглощений). В 2019 году была поглощена компания Mellanox за $6,9 млрд., эта покупка усилила позиции NVIDIA в сегменте дата-центров.

Сейчас NVDA потенциально может приобрести бизнес ARM за $40 млрд. у SoftBank и стать основным владельцем технологии, по которой работают все современные чипы для мобильных устройств. В перспективе эта технология может вытеснить архитектуру x86, что станет новым витком развития для дата-центров, домашних компьютеров и ноутбуков. Но это не в ближайшие годы, пока отсутствуют необходимые объемы производственных мощностей, а их расширение потребует миллиардных вливаний.

Волатильность на криптовалютном рынке в 2017 году позитивно сказалась на доходах бизнеса, который стал бенефициаром этого роста. Видеокарты премиум класса разлетались, как горячие пирожки. В последствии майнеры с видеокарт начали переходить на ASIC (интегральная схема специального назначения), тогда геймеры выдохнули, а видеокарты вновь начали появляться на прилавках.

Сейчас сегмент гейминга генерирует 47% выручки, еще 40% дает сегмент дата-центров и по прогнозам аналитиков, эта доля продолжит расти в ближайшие годы.

Мультипликаторы:

P/E (TTM) = 67,7 (среднее за 3 года - 40,3)

EV/EBITDA = 71

Чистый долг - отрицательный

Компания стоит дороже своих средних мультипликаторов и сильно дороже аналогов, для сравнения:

AMD: P/E = 55,7; EV/EBITDA = 49

Intel: P/E = 10,7; EV/EBITDA = 6,9

Сектор (среднее): P/E = 27,7; EV/EBITDA = 20,5

Компания определенно интересная, а сектор является очень перспективным. Человечество не откажется от технологий, а вот откажутся ли технологии в какой-то момент от человечества, пока вопрос открытый. Я слежу за бизнесом Nvidia, но текущая оценка немного пугает. Рынок закладывает самый оптимистичный сценарий развития событий.

Вышла еще одна новость, поддержавшая рост акций - Nvidia планирует провести сплит акций в соотношении 4/1 (20 июля). Это позитивная новость, так как акции компании будут доступны более широкому кругу инвесторов.

Я планирую присмотреться к бизнесу, если он будет дешевле минимум на 30% от текущих. Причин для потенциального снижения несколько, главная - рост ставок в США. Демонополизация рынка, которую планирует Байден, тоже может ограничить рост таких гигантов, как NVIDIA.

#NVDA #AMD #INTC

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В прошлом разборе мы провели параллели между компаниями AMD, Intel и NVidia. Выводом стало то, что NVDA имеет высокие шансы стать лидером индустрии микроконтроллеров на архитектуре ARM, если сделка по приобретению компании, которой принадлежит данная технология, будет одобрена.

Nvidia – лидер в области графических чипов. Американская компания из сектора полупроводников, ведущий поставщик вычислительных процессоров. По оценкам менеджмента к 2023 году рынок, на котором работает бизнес, будет составлять более $250 млрд. Продукты Nvidia применяются в различных отраслях, включая игры, профессиональную визуализацию, центры обработки данных и беспилотные авто.

Бизнес работает в 2 сегментах: GPU (Графика) и Tegra Processor (Вычисления и Сети). Компания активно инвестирует в новые проекты и технологии, не забывая при этом и про сделки M&A (слияний и поглощений). В 2019 году была поглощена компания Mellanox за $6,9 млрд., эта покупка усилила позиции NVIDIA в сегменте дата-центров.

Сейчас NVDA потенциально может приобрести бизнес ARM за $40 млрд. у SoftBank и стать основным владельцем технологии, по которой работают все современные чипы для мобильных устройств. В перспективе эта технология может вытеснить архитектуру x86, что станет новым витком развития для дата-центров, домашних компьютеров и ноутбуков. Но это не в ближайшие годы, пока отсутствуют необходимые объемы производственных мощностей, а их расширение потребует миллиардных вливаний.

Волатильность на криптовалютном рынке в 2017 году позитивно сказалась на доходах бизнеса, который стал бенефициаром этого роста. Видеокарты премиум класса разлетались, как горячие пирожки. В последствии майнеры с видеокарт начали переходить на ASIC (интегральная схема специального назначения), тогда геймеры выдохнули, а видеокарты вновь начали появляться на прилавках.

Сейчас сегмент гейминга генерирует 47% выручки, еще 40% дает сегмент дата-центров и по прогнозам аналитиков, эта доля продолжит расти в ближайшие годы.

Мультипликаторы:

P/E (TTM) = 67,7 (среднее за 3 года - 40,3)

EV/EBITDA = 71

Чистый долг - отрицательный

Компания стоит дороже своих средних мультипликаторов и сильно дороже аналогов, для сравнения:

AMD: P/E = 55,7; EV/EBITDA = 49

Intel: P/E = 10,7; EV/EBITDA = 6,9

Сектор (среднее): P/E = 27,7; EV/EBITDA = 20,5

Компания определенно интересная, а сектор является очень перспективным. Человечество не откажется от технологий, а вот откажутся ли технологии в какой-то момент от человечества, пока вопрос открытый. Я слежу за бизнесом Nvidia, но текущая оценка немного пугает. Рынок закладывает самый оптимистичный сценарий развития событий.

Вышла еще одна новость, поддержавшая рост акций - Nvidia планирует провести сплит акций в соотношении 4/1 (20 июля). Это позитивная новость, так как акции компании будут доступны более широкому кругу инвесторов.

Я планирую присмотреться к бизнесу, если он будет дешевле минимум на 30% от текущих. Причин для потенциального снижения несколько, главная - рост ставок в США. Демонополизация рынка, которую планирует Байден, тоже может ограничить рост таких гигантов, как NVIDIA.

#NVDA #AMD #INTC

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💻Intel делает ход конем

В прошлом году многие списали компанию из-за того, что она стала сдавать позиции главным конкурентам, AMD и NVidia. Но менеджмент быстро подтянул штаны и побежал догонять, начали они с решений для настольных ПК в виде процессоров 12-го поколения Alder Lake с техпроцессом 10 нм.

Я сам недавно собирал себе новый ПК, посоветовался с разными людьми, кто в теме, и все единогласно посоветовали купить именно Intel. Правда мой камень 10-го поколения, но по характеристикам не сильно уступает 11-му. Да и вообще прирост производительности в последние годы от процессора к процессору меняется слабо, в основном за счет многоядерности и многопоточности.

Также компания строит два своих крупных завода на территории США, причем запуск строительства начали на 3 месяца раньше срока. О них более подробно мы говорили в прошлом посте.

Вообще сдвигов произошло много, как в технологиях обычных процессоров, так и в графике. Новая мощная графическая архитектура Ponte Vecchio позволит ускорить работу искусственного интеллекта, высокопроизводительных вычислений и аналитики. Параллельно с этим в 1 квартале появится в продаже Intel ARC - дискретная видеокарта для игровых ПК.

Пока известны только технические характеристики видеокарты Intel Arc Alchemist, по сравнительной оценке она будет на уровне GeForce RTX 3070 Ti, но как будет на самом деле покажет только время, от ПО там тоже многое зависит.

На сколько все эти разработки будут конкурентоспособными мы узнаем после их появлении на рынке. Пока все выглядит достаточно оптимистично. Но на чем тогда залили акции компании на прошлой неделе и стоит ли их покупать? Давайте разбираться.

Финансовые результаты 3 квартала:

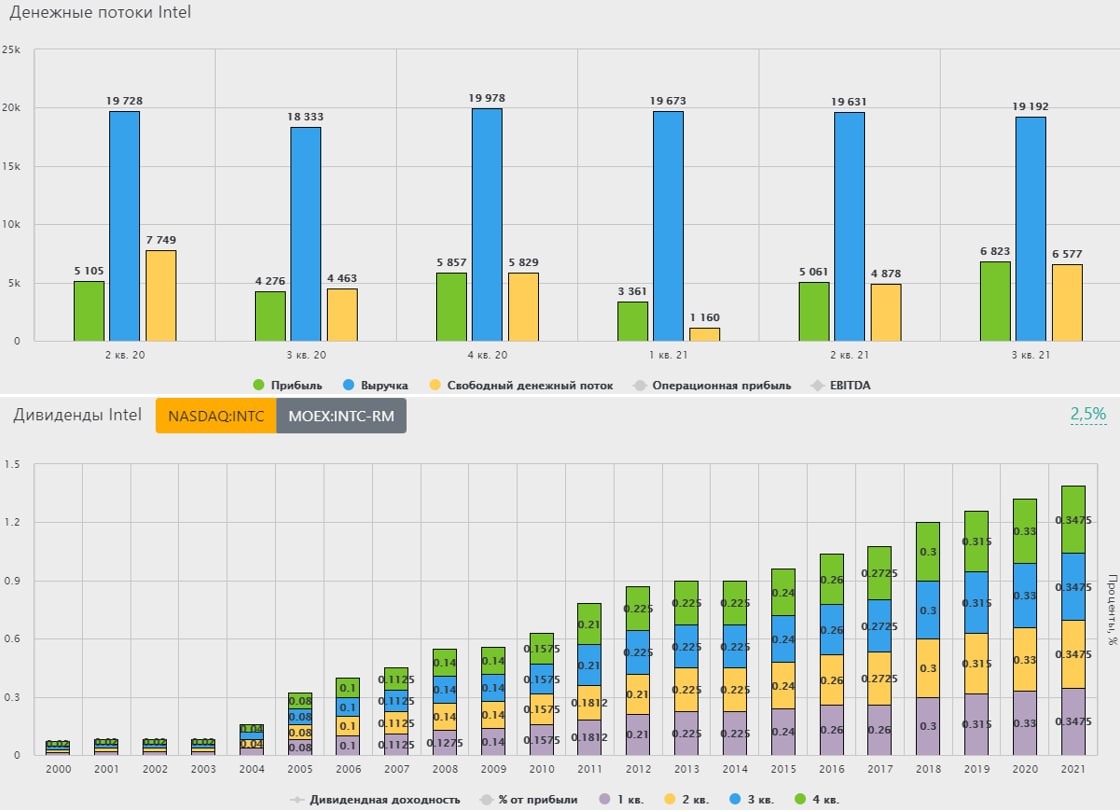

📈Выручка выросла на 5% г/г до $18,1 млрд. Основной прирост дал сегмент Data-центров и интернет-вещей. Выручка сегмента решений для обычных ПК снизилась на (2%) г/г.

📈Прибыль на акцию выросла на 59% г/г до $1,71

По итогам 2021 года менеджмент ожидает выручку в размере $73,5 млрд., что на 1% выше прошлого прогноза, прибыль на акцию $5,28, что на 4% лучше прошлого прогноза. При этом, капексы останутся в диапазоне $18-19 млрд., а FCF будет на уровне $12,5 млрд. из которых около 47% ($5,7 млрд.) распределяют в виде дивидендов. Здесь все неплохо.

В долгосрочном прогнозе менеджмент ожидает рост выручки более $74 млрд. с 2022 года и среднегодовой прирост на уровне 10-12% в год в следующие 4-5 лет. Прилично вырастут капексы в 2022 году до уровня $25-28 млрд., что связано со строительством новых заводов. Это негативно повлияет на свободный денежный поток, но, как мы выяснили выше, пока запас для выплаты дивидендов сохраняется.

Лично я не нашел причин, почему так сильно "пролили" акцию. Долгосрочно компания смотрится перспективно, новые продукты могут начать отбивать рынок у конкурентов, а новые заводы в перспективе добавят дополнительных доходов от направления производства чипов для сторонних компаний.

Текущая див. доходность в моменте составляет 2,8% годовых, это выше, чем за последние 5 лет. Цены на акции ниже $50 я считаю интересными на долгосрок, буду сам постепенно наращивать там долю.

P/E = 8,4 (средняя по сектору - 25)

EV/EBITDA = 6 (средняя по сектору 18,6)

Сейчас компания сильно недооценена, что связано со слабым ростом показателей и конкуренцией со стороны AMD и NVidia, мы их не так давно сравнивали. Для доходного портфеля идеальная бумага, на мой взгляд. Ее продукция не зависит от инфляции, чем выше инфляция, тем выше цена, среднегодовой рост выручки на уровне 10-12% весьма неплох для консервативной истории. Запас прибыли и денежного потока для выплаты дивидендов еще большой, можно и дальше их наращивать.

А что вы думаете о компании, стоит ли покупать в диапазоне $45-50?

#INTC

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В прошлом году многие списали компанию из-за того, что она стала сдавать позиции главным конкурентам, AMD и NVidia. Но менеджмент быстро подтянул штаны и побежал догонять, начали они с решений для настольных ПК в виде процессоров 12-го поколения Alder Lake с техпроцессом 10 нм.

Я сам недавно собирал себе новый ПК, посоветовался с разными людьми, кто в теме, и все единогласно посоветовали купить именно Intel. Правда мой камень 10-го поколения, но по характеристикам не сильно уступает 11-му. Да и вообще прирост производительности в последние годы от процессора к процессору меняется слабо, в основном за счет многоядерности и многопоточности.

Также компания строит два своих крупных завода на территории США, причем запуск строительства начали на 3 месяца раньше срока. О них более подробно мы говорили в прошлом посте.

Вообще сдвигов произошло много, как в технологиях обычных процессоров, так и в графике. Новая мощная графическая архитектура Ponte Vecchio позволит ускорить работу искусственного интеллекта, высокопроизводительных вычислений и аналитики. Параллельно с этим в 1 квартале появится в продаже Intel ARC - дискретная видеокарта для игровых ПК.

Пока известны только технические характеристики видеокарты Intel Arc Alchemist, по сравнительной оценке она будет на уровне GeForce RTX 3070 Ti, но как будет на самом деле покажет только время, от ПО там тоже многое зависит.

На сколько все эти разработки будут конкурентоспособными мы узнаем после их появлении на рынке. Пока все выглядит достаточно оптимистично. Но на чем тогда залили акции компании на прошлой неделе и стоит ли их покупать? Давайте разбираться.

Финансовые результаты 3 квартала:

📈Выручка выросла на 5% г/г до $18,1 млрд. Основной прирост дал сегмент Data-центров и интернет-вещей. Выручка сегмента решений для обычных ПК снизилась на (2%) г/г.

📈Прибыль на акцию выросла на 59% г/г до $1,71

По итогам 2021 года менеджмент ожидает выручку в размере $73,5 млрд., что на 1% выше прошлого прогноза, прибыль на акцию $5,28, что на 4% лучше прошлого прогноза. При этом, капексы останутся в диапазоне $18-19 млрд., а FCF будет на уровне $12,5 млрд. из которых около 47% ($5,7 млрд.) распределяют в виде дивидендов. Здесь все неплохо.

В долгосрочном прогнозе менеджмент ожидает рост выручки более $74 млрд. с 2022 года и среднегодовой прирост на уровне 10-12% в год в следующие 4-5 лет. Прилично вырастут капексы в 2022 году до уровня $25-28 млрд., что связано со строительством новых заводов. Это негативно повлияет на свободный денежный поток, но, как мы выяснили выше, пока запас для выплаты дивидендов сохраняется.

Лично я не нашел причин, почему так сильно "пролили" акцию. Долгосрочно компания смотрится перспективно, новые продукты могут начать отбивать рынок у конкурентов, а новые заводы в перспективе добавят дополнительных доходов от направления производства чипов для сторонних компаний.

Текущая див. доходность в моменте составляет 2,8% годовых, это выше, чем за последние 5 лет. Цены на акции ниже $50 я считаю интересными на долгосрок, буду сам постепенно наращивать там долю.

P/E = 8,4 (средняя по сектору - 25)

EV/EBITDA = 6 (средняя по сектору 18,6)

Сейчас компания сильно недооценена, что связано со слабым ростом показателей и конкуренцией со стороны AMD и NVidia, мы их не так давно сравнивали. Для доходного портфеля идеальная бумага, на мой взгляд. Ее продукция не зависит от инфляции, чем выше инфляция, тем выше цена, среднегодовой рост выручки на уровне 10-12% весьма неплох для консервативной истории. Запас прибыли и денежного потока для выплаты дивидендов еще большой, можно и дальше их наращивать.

А что вы думаете о компании, стоит ли покупать в диапазоне $45-50?

#INTC

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}