🌲 Новогодние дивидендные выплаты

Новый год уже совсем близко, предстоят определенные расходы на подарки и отдых. Поэтому, самое время подсчитать кто и сколько дивидендов нам заплатит в декабре-январе.

Инвестиции должны приносить удовольствие, а что может быть лучше, чем потратить часть дивидендов на себя и своих близких? Это один из важных пунктов, которые для меня стали практически ритуалом за последние 2 года. Раньше все выплаты я реинвестировал, но сейчас вывожу их на карту и дальше распоряжаюсь по своему усмотрению.

📈 Итак, генеральными спонсорами праздников становятся:

✔️ Фосагро #PHOR с выплатой 291 руб. на акцию, что дает около 4,3% годовых к текущей цене. Компания неплохо завершила текущий год, несмотря на существенную коррекцию цен на удобрения. Я данный актив продал, поэтому наблюдаю за происходящим со стороны и жду новые точки входа.

Дата закрытия реестра - 25.12.2023.

✔️ ГМК Норникель #GMKN выплатит 915,33 руб. на акцию или 5,4% годовых к текущей цене. Выплата более скромная, чем в прошлые годы, но для текущей ситуации это вполне неплохо и было ожидаемо.

Дата закрытия реестра - 26.12.2023.

✔️ Газпром нефть #SIBN направит 82,94 руб. на акцию, что дает 9,2% годовых к текущей цене. Как мы и ожидали, Газпрому будут необходимы дополнительные средства, которые он будет получать в том числе через дивиденды дочерних структур. Думаю, что здесь такой большой размер выплаты не последний в ближайшие годы.

Дата закрытия реестра - 27.12.2023.

✔️ Novabev Group (Белуга) #BELU распределит между акционерами еще 135 руб. помимо 350 руб. выплаченных ранее. К текущей цене акции доходность составляет 2,5% годовых. Компания стала одной из лучших за последнее время, с точки зрения дивидендной доходности по итогам года.

Дата закрытия реестра - 27.12.2023.

✔️ Совкомфлот #FLOT заплатит 6,32 рубля на акцию, а доходность составит 4,8% годовых. По итогам всего года ждем вторую часть выплаты, которая по нашим расчетам может быть около 12 рублей.

Дата закрытия реестра - 07.01.2024.

✔️ Роснефть #ROSN рекомендовала распределить 30,77 руб. на акцию, див. доходность составляет 5,33% годовых. И это распределение лишь за 1 полугодие текущего года.

Дата закрытия реестра - 07.01.2024.

✔️ Магнит #MGNT рекомендовал выплату в размере 412,13 руб., или 6,2% годовых. Многие думали, что на фоне байбэка дивиденды могут вообще не платить, но ожидания не оправдались. Дивидендная доходность не очень высокая, но лучше, чем ничего.

Дата закрытия реестра - 11.01.2024.

📌 Все указанные дивиденды являются промежуточными, многие компании могут направить еще финальные по итогам 2023 года, но уже ближе к лету.

❗️ Напоминаю, что срок выплаты дивидендов в РФ составляет 25 рабочих дней с даты закрытия реестра.

Таким образом, часть средств мы получим уже в январе, что станет приятным бонусом после приличных расходов. Я держу все вышеперечисленные акции, кроме Фосагро. Даже если часть этих дивидендов реинвестируют, то это станет поддержкой для роста индекса Мосбиржи.

📈 Примерный прогноз выплат по своим активам приведу на скрине. Далеко загадывать сложно, конечно, многое может измениться, но на декабрь-январь суммы будут такие по моему портфелю. Что-то из этих средств пойдет на налоги по брокерским счетам, а что-то на себя и близких.

📌 Вот такая вот интересная дивидендная 13-я зарплата, которая, кстати, ежегодно растет 😉.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Новый год уже совсем близко, предстоят определенные расходы на подарки и отдых. Поэтому, самое время подсчитать кто и сколько дивидендов нам заплатит в декабре-январе.

Инвестиции должны приносить удовольствие, а что может быть лучше, чем потратить часть дивидендов на себя и своих близких? Это один из важных пунктов, которые для меня стали практически ритуалом за последние 2 года. Раньше все выплаты я реинвестировал, но сейчас вывожу их на карту и дальше распоряжаюсь по своему усмотрению.

📈 Итак, генеральными спонсорами праздников становятся:

✔️ Фосагро #PHOR с выплатой 291 руб. на акцию, что дает около 4,3% годовых к текущей цене. Компания неплохо завершила текущий год, несмотря на существенную коррекцию цен на удобрения. Я данный актив продал, поэтому наблюдаю за происходящим со стороны и жду новые точки входа.

Дата закрытия реестра - 25.12.2023.

✔️ ГМК Норникель #GMKN выплатит 915,33 руб. на акцию или 5,4% годовых к текущей цене. Выплата более скромная, чем в прошлые годы, но для текущей ситуации это вполне неплохо и было ожидаемо.

Дата закрытия реестра - 26.12.2023.

✔️ Газпром нефть #SIBN направит 82,94 руб. на акцию, что дает 9,2% годовых к текущей цене. Как мы и ожидали, Газпрому будут необходимы дополнительные средства, которые он будет получать в том числе через дивиденды дочерних структур. Думаю, что здесь такой большой размер выплаты не последний в ближайшие годы.

Дата закрытия реестра - 27.12.2023.

✔️ Novabev Group (Белуга) #BELU распределит между акционерами еще 135 руб. помимо 350 руб. выплаченных ранее. К текущей цене акции доходность составляет 2,5% годовых. Компания стала одной из лучших за последнее время, с точки зрения дивидендной доходности по итогам года.

Дата закрытия реестра - 27.12.2023.

✔️ Совкомфлот #FLOT заплатит 6,32 рубля на акцию, а доходность составит 4,8% годовых. По итогам всего года ждем вторую часть выплаты, которая по нашим расчетам может быть около 12 рублей.

Дата закрытия реестра - 07.01.2024.

✔️ Роснефть #ROSN рекомендовала распределить 30,77 руб. на акцию, див. доходность составляет 5,33% годовых. И это распределение лишь за 1 полугодие текущего года.

Дата закрытия реестра - 07.01.2024.

✔️ Магнит #MGNT рекомендовал выплату в размере 412,13 руб., или 6,2% годовых. Многие думали, что на фоне байбэка дивиденды могут вообще не платить, но ожидания не оправдались. Дивидендная доходность не очень высокая, но лучше, чем ничего.

Дата закрытия реестра - 11.01.2024.

📌 Все указанные дивиденды являются промежуточными, многие компании могут направить еще финальные по итогам 2023 года, но уже ближе к лету.

❗️ Напоминаю, что срок выплаты дивидендов в РФ составляет 25 рабочих дней с даты закрытия реестра.

Таким образом, часть средств мы получим уже в январе, что станет приятным бонусом после приличных расходов. Я держу все вышеперечисленные акции, кроме Фосагро. Даже если часть этих дивидендов реинвестируют, то это станет поддержкой для роста индекса Мосбиржи.

📈 Примерный прогноз выплат по своим активам приведу на скрине. Далеко загадывать сложно, конечно, многое может измениться, но на декабрь-январь суммы будут такие по моему портфелю. Что-то из этих средств пойдет на налоги по брокерским счетам, а что-то на себя и близких.

📌 Вот такая вот интересная дивидендная 13-я зарплата, которая, кстати, ежегодно растет 😉.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Коррекция, дивиденды, налоги и другие новости фондового рынка

📉 На рынке началась полноценная коррекция. Для кого-то это негативное событие, а для кого-то наоборот, позитивное. Последние 3 месяца доля акций в моем глобальном портфеле не превышала 35%, интересных идей не было, а качественные активы оценивались близко к справедливым уровням. Желания активно покупать акции в такой ситуации не возникает, как вы понимаете. Поэтому, формировал позиции в консервативных инструментах, в виде облигаций (в т.ч. длинных), фондах ликвидности и золоте.

🧐 На самом деле пока страшного ничего не случилось, индекс скорректировался всего на 8%, среднестатистическая коррекция обычно находится в диапазоне 10-15%, так что потенциал падения еще сохраняется. Это я к тому, что если есть кубышка, лучше ее тратить равномерно и постепенно. Часть акций я как раз купил вчера и сегодня, остальное планирую докупать в случае дальнейшего снижения.

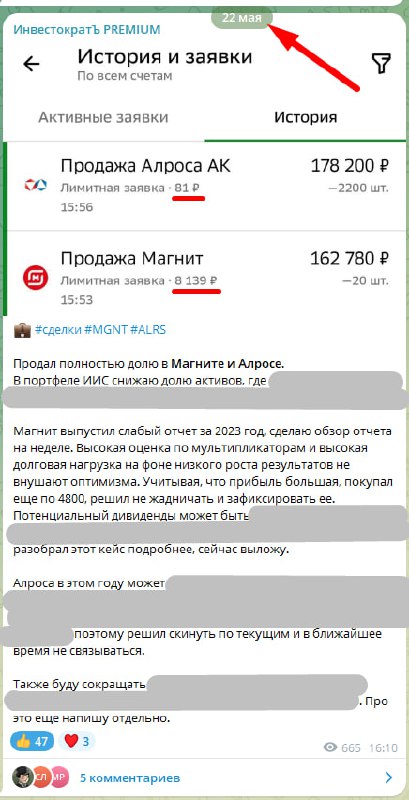

☝️ Но жареным попахивало уже давно, кто следит за мультипликаторами и дивидендами, начали разгрузку позиций. В том числе и я продавал акции, в которых не планирую сидеть долго. Поменял некоторые идеи на более перспективные, так, удалось продать Магнит #MGNT по 8139 руб., Алросу #ALRS по 81 руб. и ряд других бумаг. Напомню, все сделки и идеи публикую в режиме онлайн в нашем закрытом клубе, пример такого поста прикрепил в виде скриншота ниже. В закрытом канале выходит более глубокая аналитика и моя личная оценка каждого эмитента, включая целевые уровни покупки и продажи.

📈 Как писал выше, инвесторы, которые имеют долю кэша в портфеле, должны быть рады, что рынок дает возможность купить хорошие активы со скидкой. Размер этой скидки может расти какое-то время, я обычно в таких ситуациях покупаю лесенкой, потому что угадать где будет разворот невозможно. Сейчас открылся ряд идей в транспортном, металлургическом, финансовом, нефтегазовом и некоторых других секторах.

🛒 Магнит разочаровал рынок низким дивидендом. Вчера вышла рекомендация распределить 412,13 руб. на акцию по итогам года. Суммарная выплата за 2023 год составила 824,26 руб. К цене акции на момент выхода новости ДД была на уровне 10,7%, что вынудило инвесторов начать распродажи. Котировки снизились более, чем на 8% и могут продолжить падение.

🏆 Полюс #PLZL и ЮГК #UGLD также рекомендовали не распределять прибыль акционерам по итогам 2023 года. Зачем эти компании вообще принимают дивидендные политики - непонятно. Объяснения невыплатам есть, Полюс копит деньги на развитие Сухого Лога, а у ЮГК, как бы банально это ни звучало, просто не было прибыли по итогам 2023 года...

💵 Совет директоров Фосагро #PHOR интересно отличился в плане дивидендов. Они просто выдали чек акционерам и сказали - сумму впишите сами... На самом деле там были варианты, но за всю историю на рынке не припомню такого подхода. Несмотря на снижение суммарной выплаты за 2023 год, скоро в бизнесе может появиться идея для покупок, на мой взгляд.

💰 Я надеюсь, что вы уже ознакомились с новыми налоговыми изменениями, которые вступят в силу с января 2025 года. Напишу новую прогрессивную шкалу по НДФЛ:

Годовой доход до 2,4 млн руб. - ставка 13%;

Годовой доход от 2,4 до 5 млн руб. - ставка 15%;

Годовой доход до 5 до 20 млн руб. - ставка 18%;

Ну и т.д., думаю, что основной части наших подписчиков остальное пока не интересно. Вопросов больше чем ответов, будут ли учитываться доходы по купонам и дивидендам, доходы от трейдинга и т.д. Не так давно у нас было введено множество налоговых баз, что и вызывает путаницу, какие из них будут суммироваться для определения ставки... Ждем комментариев от профильных министерств.

✔️ Из плюсов можно отметить то, что ЛДВ (льгота долгосрочного владения) не отменили, а значит мы можем продолжать снижать налогооблагаемую базу, если держим актив на обычном брокерском счете более 3 лет. Я активно этой льготой пользуюсь и надеюсь, что там в ближайшее время ничего не ужесточат.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 На рынке началась полноценная коррекция. Для кого-то это негативное событие, а для кого-то наоборот, позитивное. Последние 3 месяца доля акций в моем глобальном портфеле не превышала 35%, интересных идей не было, а качественные активы оценивались близко к справедливым уровням. Желания активно покупать акции в такой ситуации не возникает, как вы понимаете. Поэтому, формировал позиции в консервативных инструментах, в виде облигаций (в т.ч. длинных), фондах ликвидности и золоте.

🧐 На самом деле пока страшного ничего не случилось, индекс скорректировался всего на 8%, среднестатистическая коррекция обычно находится в диапазоне 10-15%, так что потенциал падения еще сохраняется. Это я к тому, что если есть кубышка, лучше ее тратить равномерно и постепенно. Часть акций я как раз купил вчера и сегодня, остальное планирую докупать в случае дальнейшего снижения.

☝️ Но жареным попахивало уже давно, кто следит за мультипликаторами и дивидендами, начали разгрузку позиций. В том числе и я продавал акции, в которых не планирую сидеть долго. Поменял некоторые идеи на более перспективные, так, удалось продать Магнит #MGNT по 8139 руб., Алросу #ALRS по 81 руб. и ряд других бумаг. Напомню, все сделки и идеи публикую в режиме онлайн в нашем закрытом клубе, пример такого поста прикрепил в виде скриншота ниже. В закрытом канале выходит более глубокая аналитика и моя личная оценка каждого эмитента, включая целевые уровни покупки и продажи.

📈 Как писал выше, инвесторы, которые имеют долю кэша в портфеле, должны быть рады, что рынок дает возможность купить хорошие активы со скидкой. Размер этой скидки может расти какое-то время, я обычно в таких ситуациях покупаю лесенкой, потому что угадать где будет разворот невозможно. Сейчас открылся ряд идей в транспортном, металлургическом, финансовом, нефтегазовом и некоторых других секторах.

🛒 Магнит разочаровал рынок низким дивидендом. Вчера вышла рекомендация распределить 412,13 руб. на акцию по итогам года. Суммарная выплата за 2023 год составила 824,26 руб. К цене акции на момент выхода новости ДД была на уровне 10,7%, что вынудило инвесторов начать распродажи. Котировки снизились более, чем на 8% и могут продолжить падение.

🏆 Полюс #PLZL и ЮГК #UGLD также рекомендовали не распределять прибыль акционерам по итогам 2023 года. Зачем эти компании вообще принимают дивидендные политики - непонятно. Объяснения невыплатам есть, Полюс копит деньги на развитие Сухого Лога, а у ЮГК, как бы банально это ни звучало, просто не было прибыли по итогам 2023 года...

💵 Совет директоров Фосагро #PHOR интересно отличился в плане дивидендов. Они просто выдали чек акционерам и сказали - сумму впишите сами... На самом деле там были варианты, но за всю историю на рынке не припомню такого подхода. Несмотря на снижение суммарной выплаты за 2023 год, скоро в бизнесе может появиться идея для покупок, на мой взгляд.

💰 Я надеюсь, что вы уже ознакомились с новыми налоговыми изменениями, которые вступят в силу с января 2025 года. Напишу новую прогрессивную шкалу по НДФЛ:

Годовой доход до 2,4 млн руб. - ставка 13%;

Годовой доход от 2,4 до 5 млн руб. - ставка 15%;

Годовой доход до 5 до 20 млн руб. - ставка 18%;

Ну и т.д., думаю, что основной части наших подписчиков остальное пока не интересно. Вопросов больше чем ответов, будут ли учитываться доходы по купонам и дивидендам, доходы от трейдинга и т.д. Не так давно у нас было введено множество налоговых баз, что и вызывает путаницу, какие из них будут суммироваться для определения ставки... Ждем комментариев от профильных министерств.

✔️ Из плюсов можно отметить то, что ЛДВ (льгота долгосрочного владения) не отменили, а значит мы можем продолжать снижать налогооблагаемую базу, если держим актив на обычном брокерском счете более 3 лет. Я активно этой льготой пользуюсь и надеюсь, что там в ближайшее время ничего не ужесточат.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

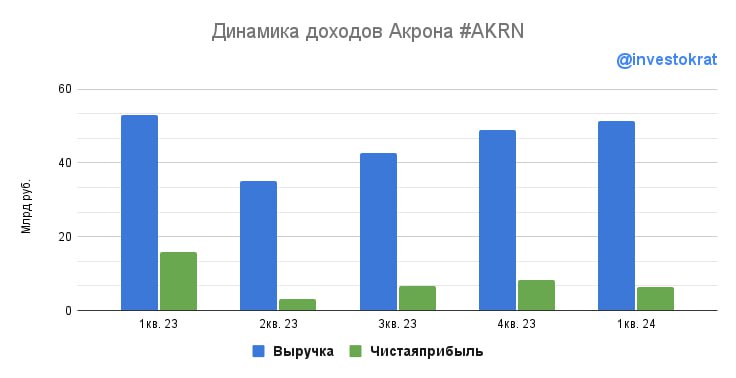

🌱 Акрон: рост расходов и возврат к дивидендам

🤔 В секторе производителей удобрений на российском рынке выбор бумаг невелик. После ухода с биржи Уралкалия, выбор сузился до 2 (Акрон и Фосагро #PHOR), с натяжкой 3 (с учетом Куйбышевазота #KAZTP) вариантов. Долгое время Фосагро был значительно лучше Акрона со всех точек зрения: раскрытия информации, выплаты дивидендов и стоимости бизнеса. Однако, ситуация постепенно начинает меняться. Акрон возвращается к выплатам, в то время как Фосагро наоборот, рекомендует их тогда, когда лучше этого было бы не делать, исходя из финансового положения и ситуации на рынке.

📊 По итогам 1 квартала 2024 года, Акрон оказался подвержен тем же тенденциям, что и Фосагро на фоне снижения цен на продукцию.

👌 На фоне роста продаж на 1% г/г, выручка снизилась на 3%. Здесь все более-менее стабильно, колебания в рамках погрешности.

📉 Однако, уже валовая прибыль упала на 18% г/г под давлением себестоимости (часть которой составляет природный газ, необходимый для производства азотных удобрений). У российских производителей удобрений, на фоне тяжелой ситуации в Газпроме, возникает риск, связанный с дальнейшим ростом себестоимости из-за удорожания газа на внутреннем рынке.

❗️Еще одним негативным фактором для данного сектора станет двукратный рост НДПИ на фосфорные удобрения с 2025 года, а также введение акцизов на газ для производства аммиака. Частично негатив будет компенсирован отменой экспортных пошлин. Но, так или иначе, производителям удобрений еще только предстоит приспособиться к новым изменениям.

📉 EBITDA снизилась на 47% г/г на фоне роста транспортных, коммерческих и административных расходов. Инфляция издержек, наложившаяся на снижение цен, давит на рентабельность бизнеса, которая сократилась с (49% до 27% по EBITDA).

💰 Рентабельность у Акрона оказалась чуть ниже, чем у Фосагро. Но с другой стороны, Акрон проявил себя более осторожно с точки зрения распределения дивидендов, даже слишком осторожно. Недавно компания вернулась к выплатам после длинной паузы, рекомендовав 427 рублей на акцию по итогам 2023 года, что составило 44% прибыли за 2023 год и 92% от свободного денежного потока.

👎 Плюсов в копилку Акрону это, конечно, не добавляет. Во-первых, потому что доходность маленькая (2,6%). А во-вторых, компания долгое время вела себя достаточно закрыто и никаких комментариев по ситуации не давала.

🧮 Долговая нагрузка за последний год сильно выросла, но все еще находится на умеренном уровне. Соотношение ND/EBITDA = 1,2х.

📉 Чистая прибыль снизилась на 59% г/г на фоне роста финансовых расходов.

📌 Для производителей удобрений после «жирного» периода постепенно начинается засуха. Снижение цен, растущие по всем фронтам расходы и новые налоговые риски давят на рентабельность. Поэтому, на мой взгляд, по текущим ценам Акрон и Фосагро пока не интересны. Но настанет момент, и мы обязательно к ним еще вернемся.

#AKRN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🤔 В секторе производителей удобрений на российском рынке выбор бумаг невелик. После ухода с биржи Уралкалия, выбор сузился до 2 (Акрон и Фосагро #PHOR), с натяжкой 3 (с учетом Куйбышевазота #KAZTP) вариантов. Долгое время Фосагро был значительно лучше Акрона со всех точек зрения: раскрытия информации, выплаты дивидендов и стоимости бизнеса. Однако, ситуация постепенно начинает меняться. Акрон возвращается к выплатам, в то время как Фосагро наоборот, рекомендует их тогда, когда лучше этого было бы не делать, исходя из финансового положения и ситуации на рынке.

📊 По итогам 1 квартала 2024 года, Акрон оказался подвержен тем же тенденциям, что и Фосагро на фоне снижения цен на продукцию.

👌 На фоне роста продаж на 1% г/г, выручка снизилась на 3%. Здесь все более-менее стабильно, колебания в рамках погрешности.

📉 Однако, уже валовая прибыль упала на 18% г/г под давлением себестоимости (часть которой составляет природный газ, необходимый для производства азотных удобрений). У российских производителей удобрений, на фоне тяжелой ситуации в Газпроме, возникает риск, связанный с дальнейшим ростом себестоимости из-за удорожания газа на внутреннем рынке.

❗️Еще одним негативным фактором для данного сектора станет двукратный рост НДПИ на фосфорные удобрения с 2025 года, а также введение акцизов на газ для производства аммиака. Частично негатив будет компенсирован отменой экспортных пошлин. Но, так или иначе, производителям удобрений еще только предстоит приспособиться к новым изменениям.

📉 EBITDA снизилась на 47% г/г на фоне роста транспортных, коммерческих и административных расходов. Инфляция издержек, наложившаяся на снижение цен, давит на рентабельность бизнеса, которая сократилась с (49% до 27% по EBITDA).

💰 Рентабельность у Акрона оказалась чуть ниже, чем у Фосагро. Но с другой стороны, Акрон проявил себя более осторожно с точки зрения распределения дивидендов, даже слишком осторожно. Недавно компания вернулась к выплатам после длинной паузы, рекомендовав 427 рублей на акцию по итогам 2023 года, что составило 44% прибыли за 2023 год и 92% от свободного денежного потока.

👎 Плюсов в копилку Акрону это, конечно, не добавляет. Во-первых, потому что доходность маленькая (2,6%). А во-вторых, компания долгое время вела себя достаточно закрыто и никаких комментариев по ситуации не давала.

🧮 Долговая нагрузка за последний год сильно выросла, но все еще находится на умеренном уровне. Соотношение ND/EBITDA = 1,2х.

📉 Чистая прибыль снизилась на 59% г/г на фоне роста финансовых расходов.

📌 Для производителей удобрений после «жирного» периода постепенно начинается засуха. Снижение цен, растущие по всем фронтам расходы и новые налоговые риски давят на рентабельность. Поэтому, на мой взгляд, по текущим ценам Акрон и Фосагро пока не интересны. Но настанет момент, и мы обязательно к ним еще вернемся.

#AKRN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚡️ Итоги 34 Конференции Смартлаба

Вот и подошла к концу очередная конференция для инвесторов и трейдеров, где собралось более 1700 человек.

Как писал ранее, стараюсь не пропускать подобные мероприятия, это всегда возможность встретиться с хорошим друзьями, Владимиром Литвиновым (ИнвестТема) и Юрием Козловым (Инвестируй или проиграешь), с которыми плывем в одной лодке по волнам фондового рынка уже много лет.

Также встретился со многими друзьями и коллегами из Пульса и познакомился с представителями эмитентов.

На конференции в этот раз выпала честь модерировать компанию МТС #MTSS, ранее также модерировал Фосагро #PHOR, Глобалтранс #GLTR и Селектел. Радует, что эмитенты становятся более открытыми к общению и идут на контакт с частными инвесторами. Это увеличивает доверие к бизнесу и желание в нем участвовать при разумных ценах акций.

Хочу отдельно отметить, что в этот раз было большое количество спикеров и эмитентов, пока не успел структурировать всю информацию, но уже занимаюсь этим. Так что ждите в ближайшее время посты и инсайты (не путать с инсайдами) с публичных и кулуарных встреч.

👍 Отдельная благодарность Тимофею, Василию, Анастасии, Татьяне и всей команде Смартлаба за организацию и возможность принять участие.

💰 Всем успешных инвестиций!

@investokrat

Вот и подошла к концу очередная конференция для инвесторов и трейдеров, где собралось более 1700 человек.

Как писал ранее, стараюсь не пропускать подобные мероприятия, это всегда возможность встретиться с хорошим друзьями, Владимиром Литвиновым (ИнвестТема) и Юрием Козловым (Инвестируй или проиграешь), с которыми плывем в одной лодке по волнам фондового рынка уже много лет.

Также встретился со многими друзьями и коллегами из Пульса и познакомился с представителями эмитентов.

На конференции в этот раз выпала честь модерировать компанию МТС #MTSS, ранее также модерировал Фосагро #PHOR, Глобалтранс #GLTR и Селектел. Радует, что эмитенты становятся более открытыми к общению и идут на контакт с частными инвесторами. Это увеличивает доверие к бизнесу и желание в нем участвовать при разумных ценах акций.

Хочу отдельно отметить, что в этот раз было большое количество спикеров и эмитентов, пока не успел структурировать всю информацию, но уже занимаюсь этим. Так что ждите в ближайшее время посты и инсайты (не путать с инсайдами) с публичных и кулуарных встреч.

👍 Отдельная благодарность Тимофею, Василию, Анастасии, Татьяне и всей команде Смартлаба за организацию и возможность принять участие.

💰 Всем успешных инвестиций!

@investokrat

💧Русгидро: без кубышки живется нелегко

Русгидро - один из крупнейших операторов электрогенерирующих мощностей в России, владеющий гидроэлектростанциями в Сибири и угольными станциями на Дальнем Востоке. Наиболее похожий по сути бизнеса аналог Русгидро - это Интер РАО. Но в отличие от Интер РАО, Русгидро не может похвастаться большими запасами кэша на депозитах. И в его отчете мы видим реальное положение дел в секторе электрогенерации, страдающего от высоких ставок.

📊 Операционные результаты

⚡️ По итогам 1 квартала 2024 года выработка электроэнергии электростанциями Русгидро выросла на 6,2% г/г на фоне увеличения притока воды в основные водохранилища Сибири и Дальнего Востока.

📊 Финансовые результаты

📈 Выручка выросла на 9,7% г/г на фоне операционных успехов и повышения тарифов.

😔 На этом позитивные цифры кончаются и начинается торжество повышенных расходов, ставшее камнем преткновения для многих компаний в 2024 году.

📉 Операционная прибыль, скорректированная на обесценения, снизилась на 10% г/г на фоне роста операционных расходов на 16%.

💸 Главными статьями расходов стало топливо (уголь для дальневосточных электростанций), а также зарплаты сотрудникам.

📉 Чистая прибыль сократилась на 39,3% г/г. Компания не смогла переварить финансовые расходы, возросшие с 2,8 млрд рублей годом ранее до 9,6 млрд рублей, которые в итоге съели 30% операционной прибыли. А денежной позиции, достаточной чтобы компенсировать финансовые расходы, у Русгидро просто нет.

💰 По итогам 2023 года совет директоров компании предложил акционерам два варианта на выбор: отсутствие дивидендов, либо 0,0779 рублей на акцию (в стиле свежей корпоративной практики Фосагро #PHOR). Второй вариант предполагает 12% дивидендной доходности, что примерно соответствует див. политике компании: 50% от чистой прибыли, скорректированной на обесценения.

📌 Даже если собрание акционеров утвердит выплату, акции Русгидро, на мой взгляд, интереснее от этого не станут. Прямо сейчас компания не справляется с ростом операционных и финансовых расходов и демонстрирует слабые результаты. Если перед вами стоит вопрос выбора бумаги из сектора генерации, лучше обратить внимание на Интер РАО, для которого высокие ставки - это драйвер роста доходов, а не балласт. А еще лучше - поискать идеи в других секторах.

✅ Пользуясь случаем, если вы интересуетесь акциями и облигациями, но не знаете что выбрать, рекомендую посетить бесплатный вебинар коллег из СОЛИД брокера. На вебинаре вас ждут такие темы, как:

➖ Как начать инвестировать, составить надежный портфель и получать доход на фондовом рынке?

➖ Детальный разбор текущей макроэкономической ситуации, что происходит с инфляцией и ставками.

➖ Демонстрация результатов доверительного управления и последние изменения в стратегиях ДУ.

Эти и многие другие интересные вопросы будут разобраны в режиме онлайн. Вебинар пройдет 2 июля в 19:00 мск. Регистрация уже открыта, не пропустите.

#HYDR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Русгидро - один из крупнейших операторов электрогенерирующих мощностей в России, владеющий гидроэлектростанциями в Сибири и угольными станциями на Дальнем Востоке. Наиболее похожий по сути бизнеса аналог Русгидро - это Интер РАО. Но в отличие от Интер РАО, Русгидро не может похвастаться большими запасами кэша на депозитах. И в его отчете мы видим реальное положение дел в секторе электрогенерации, страдающего от высоких ставок.

📊 Операционные результаты

⚡️ По итогам 1 квартала 2024 года выработка электроэнергии электростанциями Русгидро выросла на 6,2% г/г на фоне увеличения притока воды в основные водохранилища Сибири и Дальнего Востока.

📊 Финансовые результаты

📈 Выручка выросла на 9,7% г/г на фоне операционных успехов и повышения тарифов.

😔 На этом позитивные цифры кончаются и начинается торжество повышенных расходов, ставшее камнем преткновения для многих компаний в 2024 году.

📉 Операционная прибыль, скорректированная на обесценения, снизилась на 10% г/г на фоне роста операционных расходов на 16%.

💸 Главными статьями расходов стало топливо (уголь для дальневосточных электростанций), а также зарплаты сотрудникам.

📉 Чистая прибыль сократилась на 39,3% г/г. Компания не смогла переварить финансовые расходы, возросшие с 2,8 млрд рублей годом ранее до 9,6 млрд рублей, которые в итоге съели 30% операционной прибыли. А денежной позиции, достаточной чтобы компенсировать финансовые расходы, у Русгидро просто нет.

💰 По итогам 2023 года совет директоров компании предложил акционерам два варианта на выбор: отсутствие дивидендов, либо 0,0779 рублей на акцию (в стиле свежей корпоративной практики Фосагро #PHOR). Второй вариант предполагает 12% дивидендной доходности, что примерно соответствует див. политике компании: 50% от чистой прибыли, скорректированной на обесценения.

📌 Даже если собрание акционеров утвердит выплату, акции Русгидро, на мой взгляд, интереснее от этого не станут. Прямо сейчас компания не справляется с ростом операционных и финансовых расходов и демонстрирует слабые результаты. Если перед вами стоит вопрос выбора бумаги из сектора генерации, лучше обратить внимание на Интер РАО, для которого высокие ставки - это драйвер роста доходов, а не балласт. А еще лучше - поискать идеи в других секторах.

✅ Пользуясь случаем, если вы интересуетесь акциями и облигациями, но не знаете что выбрать, рекомендую посетить бесплатный вебинар коллег из СОЛИД брокера. На вебинаре вас ждут такие темы, как:

➖ Как начать инвестировать, составить надежный портфель и получать доход на фондовом рынке?

➖ Детальный разбор текущей макроэкономической ситуации, что происходит с инфляцией и ставками.

➖ Демонстрация результатов доверительного управления и последние изменения в стратегиях ДУ.

Эти и многие другие интересные вопросы будут разобраны в режиме онлайн. Вебинар пройдет 2 июля в 19:00 мск. Регистрация уже открыта, не пропустите.

#HYDR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Доходность активов, валюта, дивиденды и другие новости фондового рынка

Ну что-ж, стратегия Sell in May and go away, о которой я напоминал в посте 30 апреля, оказалась не такой уж и плохой для текущего года по рынку РФ. Индекс Мосбиржи полной доходности MCFTR 17 мая давал 14% с начала года, после чего откатился до 3,5%. Это весьма скромно на фоне того, что безрисковые инструменты (облигации, вклады и фонды ликвидности) дают в среднем 16-17% годовых сейчас.

💵 Кто сидит в валюте с начала года тоже ничего не заработал, курс #USDRUB показал отрицательный рост на 3,5% за 6 месяцев. К юаню #CNYRUB рубль укрепился почти на 8% за рассматриваемый период, практически обнулив потенциальную доходность от купонов по юаневым бондам.

🥇 Золото #GLDRUB, вопреки всему рыночному скепсису, чувствует себя весьма неплохо. В рублях оно выросло на 10% с начала года, а в долларах на 13%. Я успел набрать хорошую долю в фондах на желтый металл и прокатился на этом движении.

📉 Из акций худшую динамику с начала года показывают газовики, Газпром #GAZP скорректировался на 27% и Новатэк #NVTK откатился на 25%. Но это было ожидаемо, напомню, Газпром серьезно продавили на новости об отмене дивидендов по итогам 2023 года, а на котировки Новатэка давят новые санкции со стороны США. Я думаю, что где-то близко могут быть интересные цены для докупок, если вы верите в данный сектор с горизонтом 12-24 месяца.

📉 Другие сырьевики тоже остаются под давлением, Норникель #GMKN с начала года потерял 20% на фоне снижения дивидендов и низких цен на ключевые металлы. Фосагро #PHOR до середины мая держала удар, но потом продавили вместе со всем рынком, в итоге видим -11% с начала текущего года. По Фосагро самое интересное будет на ГОСА, утвердят дивиденды, рекомендованные советом директоров или нет. Я больше склоняюсь к тому, что могут не утвердить, потому что выплата будет в долг и наращивать его на фоне высоких ставок сомнительное решение.

📈 Лучше рынка себя чувствуют истории роста, особенно те, у кого низкая долговая нагрузка. Озон #OZON с начала год вырос на 53%, Яндекс #YNDX на 60%, но обе эти компании пока не завершили редомициляюцию в РФ. Из российских бумаг в ТОПе Позитив #POSI с ростом на 53%, а вот Астра #ASTR под давлением, выросла всего на 14% с января.

🚀 Ну и нельзя забывать про БУМ IPO на нашем рынке. Я тут подвел статистику, в 2020 году у нас вышло 9 эмитентов, в 2021 году также 9 эмитентов, в 2022 году кроме Вуша никто не размещался, но если объединить с 2023 годом, то также 9 компаний. С начала текущего года мы видим 10 новых имен, если учитывать ВИ.ру и Промомед, это новый рекорд. И это только за полугодие, до конца года цифра может подрасти.

👍 Кстати, если интересно, могу снять подробное видео со статистикой по IPO с 2020 года, какие компании какую доходность показали, за счет чего и насколько было вообще интересно участвовать в размещениях. Ставьте лайки, если наберем выше среднего, на неделе выложу.

💰 Сегодня 1 июля, а в этом месяце, как вы знаете, приходит существенная часть дивидендов за весь год. Мне уже прилетели в пятницу по Мосбирже, жду еще из крупных позиций по ГПнефти (до 23.07), Роснефти (до 24.07) и Сберу (до 26.07). Пока не решил, куда направлю эти деньги, не исключаю, что просто потрачу на себя и близких 💳.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Ну что-ж, стратегия Sell in May and go away, о которой я напоминал в посте 30 апреля, оказалась не такой уж и плохой для текущего года по рынку РФ. Индекс Мосбиржи полной доходности MCFTR 17 мая давал 14% с начала года, после чего откатился до 3,5%. Это весьма скромно на фоне того, что безрисковые инструменты (облигации, вклады и фонды ликвидности) дают в среднем 16-17% годовых сейчас.

💵 Кто сидит в валюте с начала года тоже ничего не заработал, курс #USDRUB показал отрицательный рост на 3,5% за 6 месяцев. К юаню #CNYRUB рубль укрепился почти на 8% за рассматриваемый период, практически обнулив потенциальную доходность от купонов по юаневым бондам.

🥇 Золото #GLDRUB, вопреки всему рыночному скепсису, чувствует себя весьма неплохо. В рублях оно выросло на 10% с начала года, а в долларах на 13%. Я успел набрать хорошую долю в фондах на желтый металл и прокатился на этом движении.

📉 Из акций худшую динамику с начала года показывают газовики, Газпром #GAZP скорректировался на 27% и Новатэк #NVTK откатился на 25%. Но это было ожидаемо, напомню, Газпром серьезно продавили на новости об отмене дивидендов по итогам 2023 года, а на котировки Новатэка давят новые санкции со стороны США. Я думаю, что где-то близко могут быть интересные цены для докупок, если вы верите в данный сектор с горизонтом 12-24 месяца.

📉 Другие сырьевики тоже остаются под давлением, Норникель #GMKN с начала года потерял 20% на фоне снижения дивидендов и низких цен на ключевые металлы. Фосагро #PHOR до середины мая держала удар, но потом продавили вместе со всем рынком, в итоге видим -11% с начала текущего года. По Фосагро самое интересное будет на ГОСА, утвердят дивиденды, рекомендованные советом директоров или нет. Я больше склоняюсь к тому, что могут не утвердить, потому что выплата будет в долг и наращивать его на фоне высоких ставок сомнительное решение.

📈 Лучше рынка себя чувствуют истории роста, особенно те, у кого низкая долговая нагрузка. Озон #OZON с начала год вырос на 53%, Яндекс #YNDX на 60%, но обе эти компании пока не завершили редомициляюцию в РФ. Из российских бумаг в ТОПе Позитив #POSI с ростом на 53%, а вот Астра #ASTR под давлением, выросла всего на 14% с января.

🚀 Ну и нельзя забывать про БУМ IPO на нашем рынке. Я тут подвел статистику, в 2020 году у нас вышло 9 эмитентов, в 2021 году также 9 эмитентов, в 2022 году кроме Вуша никто не размещался, но если объединить с 2023 годом, то также 9 компаний. С начала текущего года мы видим 10 новых имен, если учитывать ВИ.ру и Промомед, это новый рекорд. И это только за полугодие, до конца года цифра может подрасти.

👍 Кстати, если интересно, могу снять подробное видео со статистикой по IPO с 2020 года, какие компании какую доходность показали, за счет чего и насколько было вообще интересно участвовать в размещениях. Ставьте лайки, если наберем выше среднего, на неделе выложу.

💰 Сегодня 1 июля, а в этом месяце, как вы знаете, приходит существенная часть дивидендов за весь год. Мне уже прилетели в пятницу по Мосбирже, жду еще из крупных позиций по ГПнефти (до 23.07), Роснефти (до 24.07) и Сберу (до 26.07). Пока не решил, куда направлю эти деньги, не исключаю, что просто потрачу на себя и близких 💳.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

📉 Почему падает Индекс Мосбиржи?

На рынке наложилось сразу несколько факторов, которые отчасти являются причинами июльской коррекции. Сегодня все их разберем и попробуем оценить, когда стоит ожидать окончания падения.

☝️ Сразу оговорюсь, что точно никто вам не сможет сказать, когда закончится коррекция или начнется рост. Мы лишь будем оперировать теми данными, которые оказывают фактическое влияние на рынок в моменте.

💰 Первый фактор - дивиденды. В июле многие компании распределяют часть прибыли своим акционерам. Из крупных эмитентов я бы выделил следующие: Газпром Нефть #SIBN (выплата 19,49 руб. на акцию) - отсечка была 8 июля, Татнефть #TATN (25,17 руб. на акцию) и Роснефть #ROSN (29 руб. на акцию) - 9 июля, Фосагро #PHOR (309 руб. на акцию) и Сбер #SBER #SBERP (33,3 руб. на акцию) - 11 июля, Магнит #MGNT (35 руб. на акцию) - 15 июля, МТС #MTSS (35 руб. на акцию) - 16 июля.

💰 Также в конце прошлой недели закрыли реестр по Сургутнефтегазу #SNGSP (12.29 руб. на акцию) и Транснефти #TRNFP (177,2 руб. на акцию). Каждая отсечка приводит к дивидендному гэпу, что оказывает влияние на индекс Мосбиржи.

🏦 Ну отсечки и отсечки, почему никто не выкупает просадки? На мой взгляд, это связано со скорым заседанием ЦБ по ставке, которое пройдет 26 июля. Оно является вторым фактором давления на рынок. Крупные инвесторы предпочитают пересидеть во флоатерах (облигациях с плавающим купоном), чтобы не рисковать. Мы уже видели на прошедших заседаниях, что консенсус банков и аналитиков был неверным и реальные изменения по ставке отличались от него. Думаю, что и приходящие дивиденды в основном будут инвестировать во флоатеры или фонды ликвидности до решения ЦБ. Таким образом, ближайшая дата, на которой мы можем увидеть начало восстановления индекса - 26 июля.

🇰🇿 Но есть и третий фактор - масло в огонь подливает Казахстанский депозитарий, который разослал всем клиентам письмо с просьбой вывести все российские бумаги из своего контура. Это связано с введенными против Мосбиржи и НРД санкциями США. Многие инвесторы, как вы понимаете, не хотят тратить время на вывод активов, да и выводить им особо некуда, и просто продают в рынок. Установленный срок для вывода бумаг РФ установлен до 1 августа 2024 года.

❌ Получается, что наложилось сразу несколько негативных событий. Из-за возможного роста ключевой ставки 26 июля отечественные инвесторы не готовы бежать и скупать акции, а параллельно их продают нерезиденты из дружественных стран, чтобы не попасть под возможную блокировку. Получился своеобразный перекос спроса и предложения в пользу последнего, что и приводит к падению рынка.

📌 Я уже начал подбирать отдельные бумаги, как среди историй роста, так и идеи в стоимостных акциях. Но пока всю кубышку тратить не планирую. Следующая цель по индексу 2820 пунктов примерно. К тому моменту может быть еще что-то еще интересное появится. Также не исключаю поход на уровень 2400 пунктов при негативном развитии событий, поэтому, фонды ликвидности по-прежнему удерживаю.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На рынке наложилось сразу несколько факторов, которые отчасти являются причинами июльской коррекции. Сегодня все их разберем и попробуем оценить, когда стоит ожидать окончания падения.

☝️ Сразу оговорюсь, что точно никто вам не сможет сказать, когда закончится коррекция или начнется рост. Мы лишь будем оперировать теми данными, которые оказывают фактическое влияние на рынок в моменте.

💰 Первый фактор - дивиденды. В июле многие компании распределяют часть прибыли своим акционерам. Из крупных эмитентов я бы выделил следующие: Газпром Нефть #SIBN (выплата 19,49 руб. на акцию) - отсечка была 8 июля, Татнефть #TATN (25,17 руб. на акцию) и Роснефть #ROSN (29 руб. на акцию) - 9 июля, Фосагро #PHOR (309 руб. на акцию) и Сбер #SBER #SBERP (33,3 руб. на акцию) - 11 июля, Магнит #MGNT (35 руб. на акцию) - 15 июля, МТС #MTSS (35 руб. на акцию) - 16 июля.

💰 Также в конце прошлой недели закрыли реестр по Сургутнефтегазу #SNGSP (12.29 руб. на акцию) и Транснефти #TRNFP (177,2 руб. на акцию). Каждая отсечка приводит к дивидендному гэпу, что оказывает влияние на индекс Мосбиржи.

🏦 Ну отсечки и отсечки, почему никто не выкупает просадки? На мой взгляд, это связано со скорым заседанием ЦБ по ставке, которое пройдет 26 июля. Оно является вторым фактором давления на рынок. Крупные инвесторы предпочитают пересидеть во флоатерах (облигациях с плавающим купоном), чтобы не рисковать. Мы уже видели на прошедших заседаниях, что консенсус банков и аналитиков был неверным и реальные изменения по ставке отличались от него. Думаю, что и приходящие дивиденды в основном будут инвестировать во флоатеры или фонды ликвидности до решения ЦБ. Таким образом, ближайшая дата, на которой мы можем увидеть начало восстановления индекса - 26 июля.

🇰🇿 Но есть и третий фактор - масло в огонь подливает Казахстанский депозитарий, который разослал всем клиентам письмо с просьбой вывести все российские бумаги из своего контура. Это связано с введенными против Мосбиржи и НРД санкциями США. Многие инвесторы, как вы понимаете, не хотят тратить время на вывод активов, да и выводить им особо некуда, и просто продают в рынок. Установленный срок для вывода бумаг РФ установлен до 1 августа 2024 года.

❌ Получается, что наложилось сразу несколько негативных событий. Из-за возможного роста ключевой ставки 26 июля отечественные инвесторы не готовы бежать и скупать акции, а параллельно их продают нерезиденты из дружественных стран, чтобы не попасть под возможную блокировку. Получился своеобразный перекос спроса и предложения в пользу последнего, что и приводит к падению рынка.

📌 Я уже начал подбирать отдельные бумаги, как среди историй роста, так и идеи в стоимостных акциях. Но пока всю кубышку тратить не планирую. Следующая цель по индексу 2820 пунктов примерно. К тому моменту может быть еще что-то еще интересное появится. Также не исключаю поход на уровень 2400 пунктов при негативном развитии событий, поэтому, фонды ликвидности по-прежнему удерживаю.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

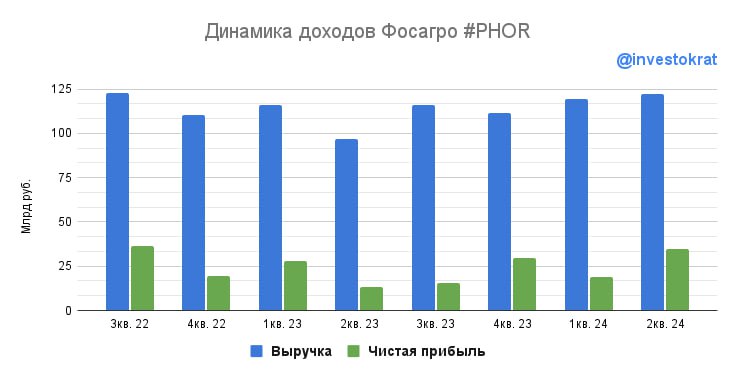

🌱 Почему падают акции Фосагро?

📉 В последние несколько месяцев акции Фосагро чувствуют себя хуже рынка. В чем же причина и не пора ли присмотреться к их покупке?

📈 Первым делом проверим, по каким ценам компания продавала удобрения в 1 полугодии. К сожалению, прямые ценовые данные пропали из пресс-релизов. Но их можно посчитать, поделив выручку на объем продаж. Проделав эту операцию, мы видим, что цены изменились незначительно: выросли на 4% г/г. При этом выручка прибавила 13,5% на фоне увеличения объемов продаж. Результат позитивный, значит корень проблемы кроется в чем-то другом.

❗️Но уже следующая за выручкой строка начинает вызывать вопросы. Проблема опережающей инфляции расходов, характерная сейчас для многих эмитентов, не обошла стороной и Фосагро. Себестоимость производства и реализации выросла на 30,8% г/г, в результате чего валовая прибыль практически не изменилась.

👉 Основной рост затрат пришелся на логистику, зарплаты, а также таможенные пошлины (которые выросли почти в 4 раза).

👉 Также увеличились административные, коммерческие, налоговые и прочие расходы. Все это привело к снижению скорректированной EBITDA на 7,2% г/г. Рентабельность при этом сократилась до 31,8% с 38,9% годом ранее.

💸 О чем инвестор может сильно не беспокоиться, так это чистая прибыль Фосагро. Она сильно подвержена влиянию курсовых переоценок, поэтому слишком много внимания ей уделять не обязательно. Гораздо важнее для нас - свободный денежный поток, так как он показывает, сколько компания реально зарабатывает и этот показатель является базой для выплаты дивидендов. По итогам полугодия мы видим снижение на 55,7% г/г под давлением капитальных расходов. Ситуация могла быть еще хуже, если бы не высвобождение оборотного капитала во 2 квартале на фоне погашения дебиторской задолженности за ранее отгруженную продукцию в Латинской Америке.

💰 Теперь о приятно - о дивидендах. По итогам 2 квартала была рекомендована выплата в размере 117 рублей на акцию (2,2% доходности). Это составляет примерно 60% от свободного денежного потока. Напомню, что в предыдущем квартале свободный денежный поток был околонулевым, а еще кварталом ранее - отрицательным. Из-за этого предыдущий дивиденд пришлось выплачивать в долг. Сейчас ситуация изменилась, однако она все еще требует внимания. Есть вероятность, что это был разовый эффект.

🧮 Долговая нагрузка пока позволяет компании некоторые дивидендные вольности. Соотношение ND/EBITDA = 1,34х. Чистые финансовые расходы составляют всего 5% от операционной прибыли. Их влияние на свободный денежный поток значительно меньше по сравнению с капитальными и операционными расходами.

📌 Резюмируая все вышесказанное, если смотреть на Фосагро с точки зрения свободного денежного потока, то в показателях можно увидеть разворот. Однако, смущает падение рентабельности на фоне не самых низких цен на удобрения и роста объемов продаж. Мы наблюдаем не традиционный циклический сырьевой спад, а внутреннюю операционную слабость бизнеса. Поэтому, принимать решение о покупке, на мой взгляд, пока преждевременно. Есть вероятность продолжения падения котировок.

#PHOR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 В последние несколько месяцев акции Фосагро чувствуют себя хуже рынка. В чем же причина и не пора ли присмотреться к их покупке?

📈 Первым делом проверим, по каким ценам компания продавала удобрения в 1 полугодии. К сожалению, прямые ценовые данные пропали из пресс-релизов. Но их можно посчитать, поделив выручку на объем продаж. Проделав эту операцию, мы видим, что цены изменились незначительно: выросли на 4% г/г. При этом выручка прибавила 13,5% на фоне увеличения объемов продаж. Результат позитивный, значит корень проблемы кроется в чем-то другом.

❗️Но уже следующая за выручкой строка начинает вызывать вопросы. Проблема опережающей инфляции расходов, характерная сейчас для многих эмитентов, не обошла стороной и Фосагро. Себестоимость производства и реализации выросла на 30,8% г/г, в результате чего валовая прибыль практически не изменилась.

👉 Основной рост затрат пришелся на логистику, зарплаты, а также таможенные пошлины (которые выросли почти в 4 раза).

👉 Также увеличились административные, коммерческие, налоговые и прочие расходы. Все это привело к снижению скорректированной EBITDA на 7,2% г/г. Рентабельность при этом сократилась до 31,8% с 38,9% годом ранее.

💸 О чем инвестор может сильно не беспокоиться, так это чистая прибыль Фосагро. Она сильно подвержена влиянию курсовых переоценок, поэтому слишком много внимания ей уделять не обязательно. Гораздо важнее для нас - свободный денежный поток, так как он показывает, сколько компания реально зарабатывает и этот показатель является базой для выплаты дивидендов. По итогам полугодия мы видим снижение на 55,7% г/г под давлением капитальных расходов. Ситуация могла быть еще хуже, если бы не высвобождение оборотного капитала во 2 квартале на фоне погашения дебиторской задолженности за ранее отгруженную продукцию в Латинской Америке.

💰 Теперь о приятно - о дивидендах. По итогам 2 квартала была рекомендована выплата в размере 117 рублей на акцию (2,2% доходности). Это составляет примерно 60% от свободного денежного потока. Напомню, что в предыдущем квартале свободный денежный поток был околонулевым, а еще кварталом ранее - отрицательным. Из-за этого предыдущий дивиденд пришлось выплачивать в долг. Сейчас ситуация изменилась, однако она все еще требует внимания. Есть вероятность, что это был разовый эффект.

🧮 Долговая нагрузка пока позволяет компании некоторые дивидендные вольности. Соотношение ND/EBITDA = 1,34х. Чистые финансовые расходы составляют всего 5% от операционной прибыли. Их влияние на свободный денежный поток значительно меньше по сравнению с капитальными и операционными расходами.

📌 Резюмируая все вышесказанное, если смотреть на Фосагро с точки зрения свободного денежного потока, то в показателях можно увидеть разворот. Однако, смущает падение рентабельности на фоне не самых низких цен на удобрения и роста объемов продаж. Мы наблюдаем не традиционный циклический сырьевой спад, а внутреннюю операционную слабость бизнеса. Поэтому, принимать решение о покупке, на мой взгляд, пока преждевременно. Есть вероятность продолжения падения котировок.

#PHOR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌿 Пора покупать Фосагро?

Сектор российский удобрений уверенно пережил пандемию в 2020 году и чувствовал себя лучше рынка. Похожую картину мы видели и в 2022 году, когда акции Фосагро на конец года оставались пусть в небольшом, но плюсе, а индекс Мосбиржи за этот период просел более, чем на 40%.

☝️ Сейчас же мы видим обратную ситуацию, акции компании скорректировались чуть сильнее индекса. И здесь встает закономерный вопрос, это хорошая возможность для долгосрочных инвесторов? Или же в бизнесе действительно есть какие-то проблемы?

Для того, чтобы детально разобраться в этих вопросах, мы поговорим с руководителем IR отдела компании ПАО "Фосагро" Андреем Серовым, который любезно согласился прийти к нам на эфир.

🌍 Как вы знаете, население Земли продолжает расти, а пахотных земель становится все меньше. Это приводит к необходимости увеличения урожая, который можно собрать с 1 кв. метра. И здесь ключевым продуктом для достижения таких целей являются удобрения. Но какие именно, фосфорсодержащие, калийные или азотные?

Попробуем разобраться в этом на эфире, который пройдет уже завтра (11 сентября) в 14:00 мск. Все желающие могут подключиться по ссылочке:

📌 https://vk.com/video/@investokrat?list=8bffdae5fb33ed3fe2&preview=&screen=&webcast=&z=video-142674707_456239467

❓ На встрече мы затронем много интересных тем, от ситуации в секторе, до конкретных финансовых показателей бизнеса Фосагро в последнем вышедшем отчете. Думаю, что для всех частных инвесторов встреча будет не только интересной, но и познавательной.

✔️ Также, все желающие смогут задать свои вопросы в конце эфира, на которые мы постараемся ответить.

🙌 Жду всех онлайн, не забудьте поставить напоминалку.

#PHOR #эфир #гость

Сектор российский удобрений уверенно пережил пандемию в 2020 году и чувствовал себя лучше рынка. Похожую картину мы видели и в 2022 году, когда акции Фосагро на конец года оставались пусть в небольшом, но плюсе, а индекс Мосбиржи за этот период просел более, чем на 40%.

☝️ Сейчас же мы видим обратную ситуацию, акции компании скорректировались чуть сильнее индекса. И здесь встает закономерный вопрос, это хорошая возможность для долгосрочных инвесторов? Или же в бизнесе действительно есть какие-то проблемы?

Для того, чтобы детально разобраться в этих вопросах, мы поговорим с руководителем IR отдела компании ПАО "Фосагро" Андреем Серовым, который любезно согласился прийти к нам на эфир.

🌍 Как вы знаете, население Земли продолжает расти, а пахотных земель становится все меньше. Это приводит к необходимости увеличения урожая, который можно собрать с 1 кв. метра. И здесь ключевым продуктом для достижения таких целей являются удобрения. Но какие именно, фосфорсодержащие, калийные или азотные?

Попробуем разобраться в этом на эфире, который пройдет уже завтра (11 сентября) в 14:00 мск. Все желающие могут подключиться по ссылочке:

📌 https://vk.com/video/@investokrat?list=8bffdae5fb33ed3fe2&preview=&screen=&webcast=&z=video-142674707_456239467

❓ На встрече мы затронем много интересных тем, от ситуации в секторе, до конкретных финансовых показателей бизнеса Фосагро в последнем вышедшем отчете. Думаю, что для всех частных инвесторов встреча будет не только интересной, но и познавательной.

✔️ Также, все желающие смогут задать свои вопросы в конце эфира, на которые мы постараемся ответить.

🙌 Жду всех онлайн, не забудьте поставить напоминалку.

#PHOR #эфир #гость

🎞 Есть ли идея в акциях Фосагро?

Готова запись встречи с представителем компании ПАО "Фосагро" Андреем Серовым. Мы подробно разобрали текущую ситуацию в секторе, последние тенденции и действительно ли все так плохо с ценами на удобрения... Также посмотрели последний вышедший финансовый отчет и оценили дивиденды и долговую нагрузку.

Андрей подробно рассказал про саму суть удобрений, что достаточно интересно, на мой взгляд, в каких случаях используют азотные удобрения, в каких случаях фосфорные и почему. Это и многое другое уже доступно по ссылкам ниже. Интересующие вас темы можете найти в таймкодах.

📌 Youtube - https://youtu.be/g8DOjFdOm1A

📌 VK - https://vk.com/video-142674707_456239468

Таймкоды:

00:00 - Об эфире

01:03 - Как устроен рынок удобрений в РФ?

03:26 - Для чего используются азотные, фосфорные и калийные удобрения?

06:35 - Как меняется спрос на удобрения?

09:15 - Какая доля вертикальной интеграции у Фосагро?

13:00 - Где смотреть цены на удобрения?

15:40 - Структура экспорта удобрений Фосагро.

19:55 - За счет чего в продукции низкое содержание тяжелых металлов по сравнению с конкурентами?

22:55 - Какую долю мирового рынка занимает Фосагро?

24:25 - Как формируется ценообразование на удобрения?

25:30 - Есть ли у менеджмента KPI на рост бизнеса?

27:12 - Изменился ли как-то план по инвестпрограмме?

31:10 - В каких валютах проводятся взаиморасчеты?

31:32 - Подробно про дивиденды Фосагро?

40:10 - Разбор текущей ситуации с долговой нагрузкой.

43:00 - Какая доля нерезидентов в капитале компании?

44:45 - Влияние экспортных пошлин.

46:00 - Ответы на вопросы слушателей. Есть ли дефицит на рынке удобрений?

47:25 - Как чувствуют себя другие представители сектора?

51:29 - Ожидания по ценам на удобрения во 2П2024 и в 1П2025?

53:35 - Перспективы продаж в Бразилию?

#PHOR

@investokrat

Готова запись встречи с представителем компании ПАО "Фосагро" Андреем Серовым. Мы подробно разобрали текущую ситуацию в секторе, последние тенденции и действительно ли все так плохо с ценами на удобрения... Также посмотрели последний вышедший финансовый отчет и оценили дивиденды и долговую нагрузку.

Андрей подробно рассказал про саму суть удобрений, что достаточно интересно, на мой взгляд, в каких случаях используют азотные удобрения, в каких случаях фосфорные и почему. Это и многое другое уже доступно по ссылкам ниже. Интересующие вас темы можете найти в таймкодах.

📌 Youtube - https://youtu.be/g8DOjFdOm1A

📌 VK - https://vk.com/video-142674707_456239468

Таймкоды:

00:00 - Об эфире

01:03 - Как устроен рынок удобрений в РФ?

03:26 - Для чего используются азотные, фосфорные и калийные удобрения?

06:35 - Как меняется спрос на удобрения?

09:15 - Какая доля вертикальной интеграции у Фосагро?

13:00 - Где смотреть цены на удобрения?

15:40 - Структура экспорта удобрений Фосагро.

19:55 - За счет чего в продукции низкое содержание тяжелых металлов по сравнению с конкурентами?

22:55 - Какую долю мирового рынка занимает Фосагро?

24:25 - Как формируется ценообразование на удобрения?

25:30 - Есть ли у менеджмента KPI на рост бизнеса?

27:12 - Изменился ли как-то план по инвестпрограмме?

31:10 - В каких валютах проводятся взаиморасчеты?

31:32 - Подробно про дивиденды Фосагро?

40:10 - Разбор текущей ситуации с долговой нагрузкой.

43:00 - Какая доля нерезидентов в капитале компании?

44:45 - Влияние экспортных пошлин.

46:00 - Ответы на вопросы слушателей. Есть ли дефицит на рынке удобрений?

47:25 - Как чувствуют себя другие представители сектора?

51:29 - Ожидания по ценам на удобрения во 2П2024 и в 1П2025?

53:35 - Перспективы продаж в Бразилию?

#PHOR

@investokrat

YouTube

Есть ли идея в акциях Фосагро?

Запись эфира с представителем компании ПАО "Фосагро" Андреем Серовым. Разберемся, как чувствует себя сектор, какие у него перспективы и есть ли они на горизонте в 12 месяцев. Подробно поговорим про бизнес Фосагро, на чем он базируется и чем отличается от…

🔥 Индекс Мосбиржи, золото, ключевая ставка и другие события фондового рынка

📉 Индекс Мосбиржи снова опустился ниже уровня 2500 пунктов, а с начала года потерял более 20% без учета дивидендов. Традиционное предновогоднее ралли так и не состоялось.

И если раньше продавцами на рынке акций выступали в основном нерезиденты, то сейчас и российские частные инвесторы начали продавать эти активы.

📈 Продолжающий рост ключевой ставки делает инвестиции в акции менее привлекательными на коротком горизонте. Зачем покупать падающие бумаги, когда есть гарантированные 23-25% даже в депозитах. Подробнее разбирал ТОП депозитов 1 декабря.

🥇 Параллельно с этим, многие инвесторы распробовали инвестиции в золото. Фонды на желтый металл принесли с начала года более 43% в рублях. Что подтвердило статус золота, как защитного актива. И сейчас, в рамках ребалансировки портфеля, вполне логично выглядит стратегия продажи части выросших активов в обмен на упавшие. Я так и сделал.

💼 От золота избавляться особого желания нет, поэтому часть фондов поменял на акции золотодобытчиков, которые в просадке. Подробнее свои сделки описываю в клубе в момент совершения.

🧐 Неплохо смотрятся сейчас акции Полюса #PLZL после див. гэпа. Они с начала года выросли всего на 26%, что не отражает в полной мере девальвацию рубля и рост цены на желтый металл.

📈 По итогам прошлой недели не так много бумаг смогли удержать околонулевую динамику, к ним относятся Фосагро #PHOR (+0,4%), Позитив #POSI (+0,45%) и обычка Татнефти #TATN, которая подросла на 0,85%.

📉 Большинство других акций закрылась в минусе. Самые слабые результаты были у расписок, которые не завершили редомициляцию в этом году. Подробно причины описал 12 декабря. На этом фоне АДР Озона #OZON снизились на 7,2%, ЦИАН #CIAN на 8% и Эталон #ETLN на 7,4%.

🏦 Важным событием текущей недели станет заседание ЦБ по ставке, которое пройдет 20 декабря в пятницу. Пока консенсус-прогноз закладывает новый размер показателя на уровне 23%, но могут быть и сюрпризы, как и раньше. Если планируете какие-то покупки на фондовом рынке в текущем году, лучше дождаться решения ЦБ, а уже потом идти шопиться, на мой взгляд.

📌 Многие акции уже торгуются по интересным ценам, чем удалось воспользоваться и докупить. Но главный вопрос в том, не даст ли нам мистер рынок их еще дешевле? Поэтому, лично я всю кубышку тратить не тороплюсь. Как вы знаете, рынком правит страх и жадность. У долгосрочного инвестора жадность должна включаться на падениях, а страх на росте.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 Индекс Мосбиржи снова опустился ниже уровня 2500 пунктов, а с начала года потерял более 20% без учета дивидендов. Традиционное предновогоднее ралли так и не состоялось.

И если раньше продавцами на рынке акций выступали в основном нерезиденты, то сейчас и российские частные инвесторы начали продавать эти активы.

📈 Продолжающий рост ключевой ставки делает инвестиции в акции менее привлекательными на коротком горизонте. Зачем покупать падающие бумаги, когда есть гарантированные 23-25% даже в депозитах. Подробнее разбирал ТОП депозитов 1 декабря.

🥇 Параллельно с этим, многие инвесторы распробовали инвестиции в золото. Фонды на желтый металл принесли с начала года более 43% в рублях. Что подтвердило статус золота, как защитного актива. И сейчас, в рамках ребалансировки портфеля, вполне логично выглядит стратегия продажи части выросших активов в обмен на упавшие. Я так и сделал.

💼 От золота избавляться особого желания нет, поэтому часть фондов поменял на акции золотодобытчиков, которые в просадке. Подробнее свои сделки описываю в клубе в момент совершения.

🧐 Неплохо смотрятся сейчас акции Полюса #PLZL после див. гэпа. Они с начала года выросли всего на 26%, что не отражает в полной мере девальвацию рубля и рост цены на желтый металл.

📈 По итогам прошлой недели не так много бумаг смогли удержать околонулевую динамику, к ним относятся Фосагро #PHOR (+0,4%), Позитив #POSI (+0,45%) и обычка Татнефти #TATN, которая подросла на 0,85%.

📉 Большинство других акций закрылась в минусе. Самые слабые результаты были у расписок, которые не завершили редомициляцию в этом году. Подробно причины описал 12 декабря. На этом фоне АДР Озона #OZON снизились на 7,2%, ЦИАН #CIAN на 8% и Эталон #ETLN на 7,4%.

🏦 Важным событием текущей недели станет заседание ЦБ по ставке, которое пройдет 20 декабря в пятницу. Пока консенсус-прогноз закладывает новый размер показателя на уровне 23%, но могут быть и сюрпризы, как и раньше. Если планируете какие-то покупки на фондовом рынке в текущем году, лучше дождаться решения ЦБ, а уже потом идти шопиться, на мой взгляд.

📌 Многие акции уже торгуются по интересным ценам, чем удалось воспользоваться и докупить. Но главный вопрос в том, не даст ли нам мистер рынок их еще дешевле? Поэтому, лично я всю кубышку тратить не тороплюсь. Как вы знаете, рынком правит страх и жадность. У долгосрочного инвестора жадность должна включаться на падениях, а страх на росте.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}