🔥 Дивиденды, иностранные акции, рублевые облигации и другие новости прошедшей недели

💰 Ключевым событием текущей недели стала рекомендация советом директоров Газпромнефти #SIBN дивидендов в размере 82,94 руб. К текущей цене акций див. доходность составляет 9,7%, а к цене моей покупки более 30% годовых, что не может не радовать.

📈 Более 95% выплаты Газпром нефти достанется Газпрому #GAZP. Несложно посчитать, что если голубой гигант решит тоже распределить часть средств акционерам, то только полученные дивиденды от ГП нефти трансформируются в 15,8 рублей дивидендов Газпрома.

📈 Вышел отчет Сбера по РПБУ за 10 месяцев. Чистая прибыль в октябре составила 132,9 млрд руб. Вероятность реализации нашего прогноза по дивидендам, который я публиковал в рамках анализа от 6 октября, увеличилась. Выплата может составить около 35 рублей на акцию, если не появится "черных лебедей". А акции Сбера на этой неделе среди лидеров роста, префы выросли на 4%, обычка на 4,3%.

❌ СПБ биржа пока не обнадеживает инвесторов. Все говорит о том, что компания была не готова к подобному исходу событий. Напомню, что после попадания в SDN лист, OFAC (управление по контролю над иностранными активами США) выдало лицензию сроком до 31.01.2024 года на завершение всех операций с иностранными активами. Остается не так много времени, с учетом праздников, и с каждым днем отсутствия торгов вероятность реализации иностранных бумаг инвесторов снижается. Лично я зарубежных активов не имею (кроме небольшой доли фондов Finex), поэтому в фоновом режиме слежу за ситуацией. Но буду держать вас в курсе, если появится какая-то конкретика.

📈 Индекс #RGBI (гособлигаций) вторую неделю демонстрирует растущую динамику. На этой неделе он прибавил почти 1,8%, хотя ЦБ пока не смягчал риторику и вероятность еще одного поднятия ключевой ставки сохраняется. Тем не менее, кто-то решил начать фиксировать высокую доходность в длинных и среднесрочных гособлигациях уже сейчас. В моменте доходность к погашению дальних ОФЗ находится в диапазоне от 11,8 до 12% годовых, что достаточно интересно если рассчитывать на снижение "ключа" в следующем году.

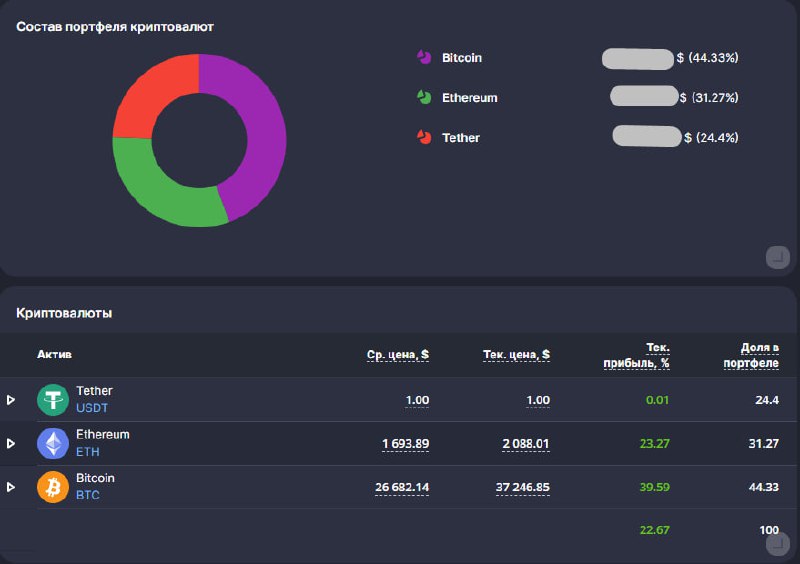

💼 Я в этом году решил завести себе еще и криптопортфель. Пока динамика положительная, но тут просто повезло, рынки развернулись как раз после покупки практически и за 3 месяца суммарно набежало +24%. Хочется надеяться на сопоставимую годовую доходность в среднесрочной перспективе. Буду иногда делиться результатами, если вам интересно.

❤️ Не забывайте ставить лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Ключевым событием текущей недели стала рекомендация советом директоров Газпромнефти #SIBN дивидендов в размере 82,94 руб. К текущей цене акций див. доходность составляет 9,7%, а к цене моей покупки более 30% годовых, что не может не радовать.

📈 Более 95% выплаты Газпром нефти достанется Газпрому #GAZP. Несложно посчитать, что если голубой гигант решит тоже распределить часть средств акционерам, то только полученные дивиденды от ГП нефти трансформируются в 15,8 рублей дивидендов Газпрома.

📈 Вышел отчет Сбера по РПБУ за 10 месяцев. Чистая прибыль в октябре составила 132,9 млрд руб. Вероятность реализации нашего прогноза по дивидендам, который я публиковал в рамках анализа от 6 октября, увеличилась. Выплата может составить около 35 рублей на акцию, если не появится "черных лебедей". А акции Сбера на этой неделе среди лидеров роста, префы выросли на 4%, обычка на 4,3%.

❌ СПБ биржа пока не обнадеживает инвесторов. Все говорит о том, что компания была не готова к подобному исходу событий. Напомню, что после попадания в SDN лист, OFAC (управление по контролю над иностранными активами США) выдало лицензию сроком до 31.01.2024 года на завершение всех операций с иностранными активами. Остается не так много времени, с учетом праздников, и с каждым днем отсутствия торгов вероятность реализации иностранных бумаг инвесторов снижается. Лично я зарубежных активов не имею (кроме небольшой доли фондов Finex), поэтому в фоновом режиме слежу за ситуацией. Но буду держать вас в курсе, если появится какая-то конкретика.

📈 Индекс #RGBI (гособлигаций) вторую неделю демонстрирует растущую динамику. На этой неделе он прибавил почти 1,8%, хотя ЦБ пока не смягчал риторику и вероятность еще одного поднятия ключевой ставки сохраняется. Тем не менее, кто-то решил начать фиксировать высокую доходность в длинных и среднесрочных гособлигациях уже сейчас. В моменте доходность к погашению дальних ОФЗ находится в диапазоне от 11,8 до 12% годовых, что достаточно интересно если рассчитывать на снижение "ключа" в следующем году.

💼 Я в этом году решил завести себе еще и криптопортфель. Пока динамика положительная, но тут просто повезло, рынки развернулись как раз после покупки практически и за 3 месяца суммарно набежало +24%. Хочется надеяться на сопоставимую годовую доходность в среднесрочной перспективе. Буду иногда делиться результатами, если вам интересно.

❤️ Не забывайте ставить лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим крупнейшей УК

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

YouTube

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим | Аведиков Георгий

Провели интересную встречу с Софией Кирсановой - портфельным управляющим крупнейшей российской УК. Разобрали многие компании и общую рыночную ситуацию.

#Инвестиции #Аналитика #Фундаментал

********************************************************************…

#Инвестиции #Аналитика #Фундаментал

********************************************************************…

⛽️ Газпром - чего ждать в 2024 году?

Несмотря на все трудности для бизнеса, которые появились в 2022 году, Газпром по-прежнему занимает существенную долю в портфелях многих российских инвесторов.

✂️ Компания потеряла самый маржинальный для нее рынок - ЕС, а также лишилась дорогой инфраструктуры (Северные потоки). Переориентация в азиатские страны является не быстрым процессом и требует существенных капитальных вложений.

Последние годы, особенно 2020 и 2022 нам показали, что долгосрочные планы могут измениться достаточно быстро, поэтому, лично я перешел к среднесрочному планированию и стараюсь оценивать перспективы не далее, чем ближайшие год-два. Сегодня предлагаю разобраться, чего стоит ждать от компании по итогам 2023 года и какие перспективы у нее на 2024 год.

📝 В середине декабря прошел совет директоров, где дал интересные комментарии заместитель Председателя Правления «Газпрома» Фамил Садыгов. Там же были озвучены ориентиры по финансовым результатам за 2023 год:

📉 Выручка составила 7,4 трлн руб., а за 2022 год было заработано 11,7 трлн руб. Здесь спад ожидаемый, но хотя бы стали понятны цифры.

📉 Маржинальность бизнеса тоже под давлением, с одной стороны ушел премиальный покупатель, с другой стороны, выросла налоговая нагрузка. Сумма отчислений в бюджет за год составила примерно 2,5 трлн руб., включая 600 млрд руб. от роста НДПИ.

✔️ EBITDA ожидается на уровне 2,2 трлн руб., из которых 1 трлн руб. приходится на нефтяной сегмент (Газпром нефть #SIBN). В 2022 год этот показатель превышал 3,6 трлн руб.

🏗 Помимо налоговой нагрузки, как писал выше, Газпром продолжает инвестпрограмму. По итогам 2023 года она составит около 2 трлн руб., что существенно снижает свободный денежный поток. По словам менеджмента, объем располагаемых денежных средств на конец года составил 420 млрд руб. Почему это важно?

💰 Если мы посмотрим на мультипликатор долговой нагрузки ND/EBITDA, он достиг отметки 2,3х в 2023 году. В рамках див. политики, Совет директоров может давать рекомендацию по дивидендам, если этот показатель не превышает отметку 2,5х.

💼 Таким образом, шансы на выплату акционерам сохраняются. Как любая госкомпания, Газпром выплачивает обычно 50% от чистой прибыли. Полученные результаты по прибыли за год не раскрываются. Но с учетом планового сокращения издержек в 2024 году на 206 млрд руб. и урезания инвестпрограммы до 1,57 трлн руб., я ожидаю, что по итогам 2023 года могут выплатить более 20 руб. на акцию. Все будет зависеть от финансового положения бизнеса в середине 2024 года, когда обычно дивиденды и выплачиваются.

☝️ Напомню, что только Газпром нефть за 9 месяцев 2023 года направила акционерам около 83 рублей на бумагу, а еще будут финальные дивиденды, скорее всего. Учитывая, что компанией на 95,7% владеет Газпром, то существенная часть средств будет направлена ему. Только выплата от Газпром нефти в пересчете на акции Газпрома дает 15,9 руб. Так что самому голубому гиганту остается добавить совсем немного для выплаты 20+ рублей акционерам, да и Правительство будет не против получить дополнительные средства.

📌 В 2024 году менеджмент не ожидает существенного роста общего долга, благодаря снижению расходов. Инвестиции оставят только в приоритетные проекты, которые в ближайшие годы начнут приносить доход. "Сила Сибири - 2" пока не на повестке, переговоры с Китаем продолжаются. Пока планируется наращивать объемы поставок в Поднебесную по существующему газопроводу "Сила Сибири".

📌 На данный момент перспективы Газпрома выглядят не такими уж и плохими. Если выплатят дивиденды за 2023 год, то котировки могут подрасти. Но здесь все упирается в цены на нефть, если они упадут ниже 60 долларов за баррель (BRENT), то и нашим нефтегазовым компаниям придется затягивать пояса. Напомню, что долгосрочные цены по газовым контрактам привязаны как раз к ценам на нефть. Если отметки черного золота сохранятся около текущих значений, то есть вероятность получить дивиденды и за следующий год. Будем следить за новостями по компании.

#GAZP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Несмотря на все трудности для бизнеса, которые появились в 2022 году, Газпром по-прежнему занимает существенную долю в портфелях многих российских инвесторов.

✂️ Компания потеряла самый маржинальный для нее рынок - ЕС, а также лишилась дорогой инфраструктуры (Северные потоки). Переориентация в азиатские страны является не быстрым процессом и требует существенных капитальных вложений.

Последние годы, особенно 2020 и 2022 нам показали, что долгосрочные планы могут измениться достаточно быстро, поэтому, лично я перешел к среднесрочному планированию и стараюсь оценивать перспективы не далее, чем ближайшие год-два. Сегодня предлагаю разобраться, чего стоит ждать от компании по итогам 2023 года и какие перспективы у нее на 2024 год.

📝 В середине декабря прошел совет директоров, где дал интересные комментарии заместитель Председателя Правления «Газпрома» Фамил Садыгов. Там же были озвучены ориентиры по финансовым результатам за 2023 год:

📉 Выручка составила 7,4 трлн руб., а за 2022 год было заработано 11,7 трлн руб. Здесь спад ожидаемый, но хотя бы стали понятны цифры.

📉 Маржинальность бизнеса тоже под давлением, с одной стороны ушел премиальный покупатель, с другой стороны, выросла налоговая нагрузка. Сумма отчислений в бюджет за год составила примерно 2,5 трлн руб., включая 600 млрд руб. от роста НДПИ.

✔️ EBITDA ожидается на уровне 2,2 трлн руб., из которых 1 трлн руб. приходится на нефтяной сегмент (Газпром нефть #SIBN). В 2022 год этот показатель превышал 3,6 трлн руб.

🏗 Помимо налоговой нагрузки, как писал выше, Газпром продолжает инвестпрограмму. По итогам 2023 года она составит около 2 трлн руб., что существенно снижает свободный денежный поток. По словам менеджмента, объем располагаемых денежных средств на конец года составил 420 млрд руб. Почему это важно?

💰 Если мы посмотрим на мультипликатор долговой нагрузки ND/EBITDA, он достиг отметки 2,3х в 2023 году. В рамках див. политики, Совет директоров может давать рекомендацию по дивидендам, если этот показатель не превышает отметку 2,5х.

💼 Таким образом, шансы на выплату акционерам сохраняются. Как любая госкомпания, Газпром выплачивает обычно 50% от чистой прибыли. Полученные результаты по прибыли за год не раскрываются. Но с учетом планового сокращения издержек в 2024 году на 206 млрд руб. и урезания инвестпрограммы до 1,57 трлн руб., я ожидаю, что по итогам 2023 года могут выплатить более 20 руб. на акцию. Все будет зависеть от финансового положения бизнеса в середине 2024 года, когда обычно дивиденды и выплачиваются.

☝️ Напомню, что только Газпром нефть за 9 месяцев 2023 года направила акционерам около 83 рублей на бумагу, а еще будут финальные дивиденды, скорее всего. Учитывая, что компанией на 95,7% владеет Газпром, то существенная часть средств будет направлена ему. Только выплата от Газпром нефти в пересчете на акции Газпрома дает 15,9 руб. Так что самому голубому гиганту остается добавить совсем немного для выплаты 20+ рублей акционерам, да и Правительство будет не против получить дополнительные средства.

📌 В 2024 году менеджмент не ожидает существенного роста общего долга, благодаря снижению расходов. Инвестиции оставят только в приоритетные проекты, которые в ближайшие годы начнут приносить доход. "Сила Сибири - 2" пока не на повестке, переговоры с Китаем продолжаются. Пока планируется наращивать объемы поставок в Поднебесную по существующему газопроводу "Сила Сибири".

📌 На данный момент перспективы Газпрома выглядят не такими уж и плохими. Если выплатят дивиденды за 2023 год, то котировки могут подрасти. Но здесь все упирается в цены на нефть, если они упадут ниже 60 долларов за баррель (BRENT), то и нашим нефтегазовым компаниям придется затягивать пояса. Напомню, что долгосрочные цены по газовым контрактам привязаны как раз к ценам на нефть. Если отметки черного золота сохранятся около текущих значений, то есть вероятность получить дивиденды и за следующий год. Будем следить за новостями по компании.

#GAZP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛓ Какие перспективы у Северстали?

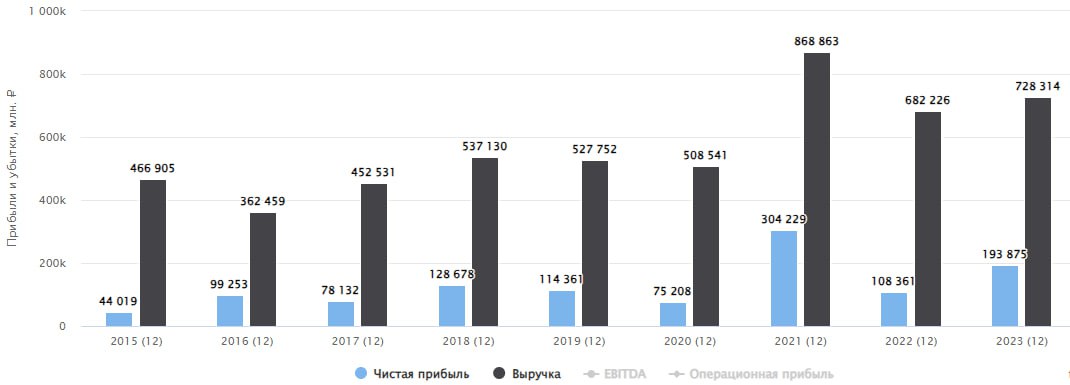

Металлурги традиционно открывают сезон отчетов по МСФО и первой в списке в этом году стала Северсталь. Попробуем разобраться, как бизнес пережил 2023 год и чего инвесторам стоит ждать в 2024 году.

📉 За последние 5 лет Северсталь практически не нарастила объемы производства, но увеличила ассортимент, в том числе долю продукции с высокой добавленной стоимостью (ВДС).

📈 Объем продаж в 2023 году снизился на 2% г/г до 10,7 млн т. Но выручка при этом выросла на 7% г/г до 728,3 млрд руб. Рост произошел как раз за счет увеличения продаж ВДС на 11% г/г.

📈 EBITDA также демонстрирует рост на 22% г/г на фоне прироста выручки. Но нам, с точки зрения дивидендов, важен размер свободного денежного потока (СДП), который сократился на 23% г/г до 120 млрд руб.

💰 В пересчете на акцию размер СДП составил 143,2 руб. Но совет директоров дал рекомендацию распределить на дивиденды 191,51 руб. Таким образом, выплата превышает объем заработанных денег. Но компания может себе это позволить.

☝️ За 2022 год дивиденды не распределяли и на балансе накопилось кэша на 373,5 млрд руб. Из-за этого фактора отношение чистого долга к EBITDA ушло глубоко в отрицательную зону. Поэтому, по итогам 2023 года решили направить акционерам чуть больше, чем реально заработали.

❓ Стоит ли ждать такой щедрости по итогам 2024 года?

Я думаю, что не стоит. Во-первых, в текущем году вырастет инвестпрограмма относительно прошлого года более чем на 60%. Это снизит потенциальный свободный денежный поток компании. Во-вторых, пока сложно сказать, какие будут рыночные цены на продукцию и не появится ли новых налогов на сверхприбыль. В-третьих, текущие дивиденды пока лишь рекомендация СД, их должны еще утвердить на ГОСА в июне, а до этого момента многое может поменяться. Вспоминаем ситуацию с дивидендами Газпрома #GAZP за 2021 год.

🏗 Сейчас металлургам приходится конкурировать за внутренний рынок сбыта. Экспортные направления сильно ограничены, а в Китай дорогая логистика. Эти факторы могут оказывать давление на цены стальной продукции. Также мы видим действия Правительства и ЦБ по сдерживанию льготных ипотечных программ в крупных городах, это может немного снизить спрос на жилье, а вместе с ним и объемы строительства в среднесрочной перспективе. Застройщики исторически являются основным потребителем стали и от них будет зависеть многое в металлургическом секторе.

📊 По мультипликаторам Северсталь оценивается недорого:

EV/EBITDA = 4x (средняя за 5 лет - 5х)

P/E = 7x (средняя за 5 лет - 8,7х)

Но, исходя из средних значений данных показателей, потенциал остается небольшой. С учетом рисков и высокой ключевой ставки, текущая цена близка к справедливой, на мой взгляд.

📌 Таким образом, для набора долгосрочной позиции я подождал бы небольшого охлаждения котировок. Несмотря на высокие дивиденды, потенциал роста в текущих условиях ограничен, а до лета, как писал выше, может прилететь еще какой-нибудь лебедь (не обязательно черный). В моем портфеле из металлургов только один представитель и он не из ТОП-3.

#CHMF

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Металлурги традиционно открывают сезон отчетов по МСФО и первой в списке в этом году стала Северсталь. Попробуем разобраться, как бизнес пережил 2023 год и чего инвесторам стоит ждать в 2024 году.

📉 За последние 5 лет Северсталь практически не нарастила объемы производства, но увеличила ассортимент, в том числе долю продукции с высокой добавленной стоимостью (ВДС).

📈 Объем продаж в 2023 году снизился на 2% г/г до 10,7 млн т. Но выручка при этом выросла на 7% г/г до 728,3 млрд руб. Рост произошел как раз за счет увеличения продаж ВДС на 11% г/г.

📈 EBITDA также демонстрирует рост на 22% г/г на фоне прироста выручки. Но нам, с точки зрения дивидендов, важен размер свободного денежного потока (СДП), который сократился на 23% г/г до 120 млрд руб.

💰 В пересчете на акцию размер СДП составил 143,2 руб. Но совет директоров дал рекомендацию распределить на дивиденды 191,51 руб. Таким образом, выплата превышает объем заработанных денег. Но компания может себе это позволить.

☝️ За 2022 год дивиденды не распределяли и на балансе накопилось кэша на 373,5 млрд руб. Из-за этого фактора отношение чистого долга к EBITDA ушло глубоко в отрицательную зону. Поэтому, по итогам 2023 года решили направить акционерам чуть больше, чем реально заработали.

❓ Стоит ли ждать такой щедрости по итогам 2024 года?

Я думаю, что не стоит. Во-первых, в текущем году вырастет инвестпрограмма относительно прошлого года более чем на 60%. Это снизит потенциальный свободный денежный поток компании. Во-вторых, пока сложно сказать, какие будут рыночные цены на продукцию и не появится ли новых налогов на сверхприбыль. В-третьих, текущие дивиденды пока лишь рекомендация СД, их должны еще утвердить на ГОСА в июне, а до этого момента многое может поменяться. Вспоминаем ситуацию с дивидендами Газпрома #GAZP за 2021 год.

🏗 Сейчас металлургам приходится конкурировать за внутренний рынок сбыта. Экспортные направления сильно ограничены, а в Китай дорогая логистика. Эти факторы могут оказывать давление на цены стальной продукции. Также мы видим действия Правительства и ЦБ по сдерживанию льготных ипотечных программ в крупных городах, это может немного снизить спрос на жилье, а вместе с ним и объемы строительства в среднесрочной перспективе. Застройщики исторически являются основным потребителем стали и от них будет зависеть многое в металлургическом секторе.

📊 По мультипликаторам Северсталь оценивается недорого:

EV/EBITDA = 4x (средняя за 5 лет - 5х)

P/E = 7x (средняя за 5 лет - 8,7х)

Но, исходя из средних значений данных показателей, потенциал остается небольшой. С учетом рисков и высокой ключевой ставки, текущая цена близка к справедливой, на мой взгляд.

📌 Таким образом, для набора долгосрочной позиции я подождал бы небольшого охлаждения котировок. Несмотря на высокие дивиденды, потенциал роста в текущих условиях ограничен, а до лета, как писал выше, может прилететь еще какой-нибудь лебедь (не обязательно черный). В моем портфеле из металлургов только один представитель и он не из ТОП-3.

#CHMF

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📉 Газпром: берем пока дешево или держимся подальше?

2️⃣ Инвесторы на российском рынке по отношению к Газпрому разделились на два лагеря. Одни считают, что сейчас отличный момент для набора позиции, пока акция дешева (оценивается на уровне дочерней Газпромнефти!) и погружена в негативный внешний фон. Другие же считают, что после потери основной части европейского рынка и повышения НДПИ, Газпром потерял инвест-привлекательность на долгие годы.

🤔 Кто же из них прав? Предлагаю подойти к вопросу объективно и без лишних эмоций.

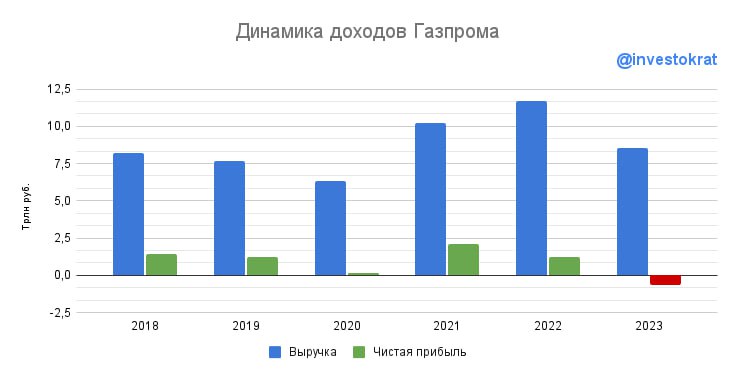

👎 На первый взгляд, отчет Газпрома за 2023 год выглядит просто ужасно. Выручка снизилась с 11,7 трлн рублей годом ранее до 8,5 трлн. Кроме того, Газпром стал убыточным на операционном уровне (-0,36 трлн рублей), что уж говорить про отрицательную чистую прибыль в 0,58 трлн рублей! Впервые за 25 лет Газпром понес убытки по итогам года. Вот такой вот печальный антирекорд.

❌ Также вчера вышла директива правительства НЕ ВЫПЛАЧИВАТЬ дивиденды по итогам 2023 года...

Причины столь плачевного положения мы все знаем:

✔️ Проблемы с европейским рынком (из всех газопроводов осталась только одна нитка, идущая через Украину). В результате объем экспорта газа снизился с 205 млрд кубометров газа в 2021 году до 99,6 млрд кубометров в 2023 году.

✔️ Повышенный НДПИ. В 2023 году Газпром заплатил в бюджет 2,5 трлн руб. НДПИ, что составило целых 30% выручки. Такая ситуация, скорее всего, будет сохраняться минимум до конца 2025 года. А дальше все будет зависеть от потребностей российского бюджета в деньгах и корпоративных практик в связке Газпром-государство.

🧮 Долговая нагрузка компании выросла до 2,96Х по ND/EBITDA. Это намного больше, чем в прошлом году (1,1x) и уже близко к критическим отметкам. Но самое главное, что такое соотношение дает Газпрому право снизить норму выплаты дивидендов с 50% от чистой прибыли вплоть до нуля! Что мы и увидим.

🤷♂️ Даже без учета директивы Правительства РФ, учитывая текущее финансовое положение, было бы разумно временно отказаться от выплаты дивидендов.

💰 Я вчера утром писал про интригу в дивидендах Газпрома, вот она и реализовалась. Но давайте еще раз посчитаем то, на что можно было бы рассчитывать и стоила ли игра свеч? Если скорректировать прибыль на курсовые разницы и обесценения, то получится 370 млрд рублей за год или же 15,3 рубля дивидендов на акцию (при распределении 50% от ЧП по МСФО). Это чуть меньше 10% доходности при цене в 155 рублей за бумагу. На мой взгляд, игра совершенно не стоила свеч даже в случае максимально благоприятного дивидендного исхода.

📈 Что может помочь Газпрому?

🛢 Лучшее, что сейчас есть в активе компании - это его дочерний нефтяной бизнес (Газпромнефть). Нефтяной сегмент принес 765 млрд рублей чистой прибыли. Это более чем в два раза больше всей скорректированной прибыли Газпрома. Вот и ответ на вопрос, что еще держит бизнес Газпрома на плаву и даже дает ему возможность получать скорректированную прибыль!

🇷🇺 Еще одной точкой роста доходов могут стать повышенные темпы индексации цен на газ на внутреннем рынке.

🇨🇳 Аналитики возлагают много надежд на новые трубы в Китай. Однако, прежде чем они начнут давать отдачу в виде EBITDA и прибыли, компании придется потратиться на капитальные расходы.

📌 Подводя итоги, можно сказать, что положение Газпрома выглядит очень тяжелым, но не безнадежным. Пути выхода из ситуации есть, но они могут потребовать много времени и финансовой экономии, в том числе и на выплате дивидендов.

#GAZP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

2️⃣ Инвесторы на российском рынке по отношению к Газпрому разделились на два лагеря. Одни считают, что сейчас отличный момент для набора позиции, пока акция дешева (оценивается на уровне дочерней Газпромнефти!) и погружена в негативный внешний фон. Другие же считают, что после потери основной части европейского рынка и повышения НДПИ, Газпром потерял инвест-привлекательность на долгие годы.

🤔 Кто же из них прав? Предлагаю подойти к вопросу объективно и без лишних эмоций.

👎 На первый взгляд, отчет Газпрома за 2023 год выглядит просто ужасно. Выручка снизилась с 11,7 трлн рублей годом ранее до 8,5 трлн. Кроме того, Газпром стал убыточным на операционном уровне (-0,36 трлн рублей), что уж говорить про отрицательную чистую прибыль в 0,58 трлн рублей! Впервые за 25 лет Газпром понес убытки по итогам года. Вот такой вот печальный антирекорд.

❌ Также вчера вышла директива правительства НЕ ВЫПЛАЧИВАТЬ дивиденды по итогам 2023 года...

Причины столь плачевного положения мы все знаем:

✔️ Проблемы с европейским рынком (из всех газопроводов осталась только одна нитка, идущая через Украину). В результате объем экспорта газа снизился с 205 млрд кубометров газа в 2021 году до 99,6 млрд кубометров в 2023 году.

✔️ Повышенный НДПИ. В 2023 году Газпром заплатил в бюджет 2,5 трлн руб. НДПИ, что составило целых 30% выручки. Такая ситуация, скорее всего, будет сохраняться минимум до конца 2025 года. А дальше все будет зависеть от потребностей российского бюджета в деньгах и корпоративных практик в связке Газпром-государство.

🧮 Долговая нагрузка компании выросла до 2,96Х по ND/EBITDA. Это намного больше, чем в прошлом году (1,1x) и уже близко к критическим отметкам. Но самое главное, что такое соотношение дает Газпрому право снизить норму выплаты дивидендов с 50% от чистой прибыли вплоть до нуля! Что мы и увидим.

🤷♂️ Даже без учета директивы Правительства РФ, учитывая текущее финансовое положение, было бы разумно временно отказаться от выплаты дивидендов.

💰 Я вчера утром писал про интригу в дивидендах Газпрома, вот она и реализовалась. Но давайте еще раз посчитаем то, на что можно было бы рассчитывать и стоила ли игра свеч? Если скорректировать прибыль на курсовые разницы и обесценения, то получится 370 млрд рублей за год или же 15,3 рубля дивидендов на акцию (при распределении 50% от ЧП по МСФО). Это чуть меньше 10% доходности при цене в 155 рублей за бумагу. На мой взгляд, игра совершенно не стоила свеч даже в случае максимально благоприятного дивидендного исхода.

📈 Что может помочь Газпрому?

🛢 Лучшее, что сейчас есть в активе компании - это его дочерний нефтяной бизнес (Газпромнефть). Нефтяной сегмент принес 765 млрд рублей чистой прибыли. Это более чем в два раза больше всей скорректированной прибыли Газпрома. Вот и ответ на вопрос, что еще держит бизнес Газпрома на плаву и даже дает ему возможность получать скорректированную прибыль!

🇷🇺 Еще одной точкой роста доходов могут стать повышенные темпы индексации цен на газ на внутреннем рынке.

🇨🇳 Аналитики возлагают много надежд на новые трубы в Китай. Однако, прежде чем они начнут давать отдачу в виде EBITDA и прибыли, компании придется потратиться на капитальные расходы.

📌 Подводя итоги, можно сказать, что положение Газпрома выглядит очень тяжелым, но не безнадежным. Пути выхода из ситуации есть, но они могут потребовать много времени и финансовой экономии, в том числе и на выплате дивидендов.

#GAZP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

🎞 Новости по Сургутнефтегазу, Газпрому, облигациям, золоту и другим событиям фондового рынка

Вчера коллеги из журнала «Financial One» пригласили на небольшой стрим, где мы поговорили о последних событиях на фондовом рынке.

Традиционно делюсь записью:

📌 https://youtu.be/Cb8Q9lvtYuI

Таймкоды:

00:00 Дивиденды «Газпрома»

02:51 Дивиденды «Сургутнефтегаза»

05:25 Эффективные облигации

07:34 Золото

12:21 Акции потребительского сектора

18:22 Обмен акций «Яндекса»

20:25 IPO

#эфир #вебинар #GAZP #SNGSP #облигации #ОФЗ #золото #YNDX #IPO

Вчера коллеги из журнала «Financial One» пригласили на небольшой стрим, где мы поговорили о последних событиях на фондовом рынке.

Традиционно делюсь записью:

📌 https://youtu.be/Cb8Q9lvtYuI

Таймкоды:

00:00 Дивиденды «Газпрома»

02:51 Дивиденды «Сургутнефтегаза»

05:25 Эффективные облигации

07:34 Золото

12:21 Акции потребительского сектора

18:22 Обмен акций «Яндекса»

20:25 IPO

#эфир #вебинар #GAZP #SNGSP #облигации #ОФЗ #золото #YNDX #IPO

YouTube

Чем радует «Сургутнефтегаз» и расстраивает «Газпром»

Дивиденды «Газпрома» и «Сургутнефтегаза» обсудили с инвестором, основателем сообщества «Инвестократъ» Георгием Аведиковым.

00:00 Дивиденды «Газпрома»

02:51 Дивиденды «Сургутнефтегаза»

05:25 Эффективные облигации

07:34 Золото

12:21 Акции потребительского…

00:00 Дивиденды «Газпрома»

02:51 Дивиденды «Сургутнефтегаза»

05:25 Эффективные облигации

07:34 Золото

12:21 Акции потребительского…

🔥 IPO, дивиденды, разочарования и другие новости фондового рынка

«Взмывая выше ели,

Не ведая преград,

Дивидендные качели

Летят, летят, летят!»

🧐 В пятницу был на встрече с компанией IVA Technologies, которая заявила о предстоящем IPO. Бизнес достаточно интересный, пока основной является ВКС (видеоконференцсвязь) с точки зрения выручки (90%). Но параллельно менеджмент работает над наращиванием доли присутствия в сегменте маршрутизаторов, IP телефонии и других направлений. В понедельник сделаю более развернутый обзор эмитента.

📈 Газпром нефть #SIBN рекомендовала выплатить финальные дивиденды по итогам 2023 года в размере 19,49 руб. Суммарная выплата за весь год составит 102,43 руб. И здесь хочется отметить преимущества долгосрочного удержания активов, к цене моей покупки, например, див. доходность составила 37% годовых. Компания увеличила распределяемую долю от прибыли с 50% до 75%. Я тоже ожидал роста выплат, но более консервативного. Тем не менее, на ближайшие годы думаю, что объем выплат будет повышенным на фоне финансовых трудностей у Газпрома #GAZP. Продолжаю держать свою долю.

📈 ТМК #TRMK дал рекомендацию по дивидендам по итогам 2023 года в размере 9,51 руб. на акцию (ДД = 4%). Суммарная выплата за весь 2023 год составит 22,96 руб., что к текущей цене дает около 10% ДД. Пусть выплаты не очень большие, по сравнению с ключевой ставкой, но стабильные.

📉 На фоне стабильных выплат у одних компаний, акционеры других в этом году дивидендам порадоваться не смогут. СД Самолета #SMLT рекомендовал не распределять прибыль по итогам 2023 года. Еще раз убеждаемся в том, что див. политика (ДП) это про возможность выплаты, а не про обязанность. Напомню, что у Самолета есть прописанный в ДП минимальный размер выплаты в 5 млрд руб., но и эту сумму мы не увидим. Одновременно с этим, эмитент запустил новую программу байбэка на 10 млрд руб. Это поддержит котировки, но осадочек от невыплаты дивов останется.

📉 Еще один антирекорд ставит Whoosh #WUSH, СД которого также рекомендовал не распределять прибыль по итогам 2023 года. Ранее за 9 месяцев эмитент выплатил 10,25 руб. на акцию (ДД 3,3%). Формально выплата была, но подход компании немного расстраивает. Мы платим когда хотим и сколько хотим, а иногда вообще не платим. Снова к вопросу о непрозрачности и непредсказуемости денежных потоков. Вы либо платите один раз в год по его итогам, либо 2 раза в год, но стабильно. Лично для меня факт невыплаты дивидендов может свидетельствовать о начале проблем у бизнеса, хотя финансово их пока не видно. Привет ЕМЦ #GEMC! От них тоже ждем новостей и комментариев.

📉 ГМК Норникель #GMKN отменил итоговую выплату за 2023 год. Но здесь все было в рамках ожиданий, мы это разбирали ранее. Свободный денежный поток у компании сократился, с одной стороны, из-за снижения цен на металлы, с другой стороны, из-за программы капексов. Менеджмент не видит смысла платить акционерам за счет долга, который придется брать под высокую ставку, что логично. Рынок на данную новость почти не отреагировал. Идея в ГМК среднесрочно-долгосрочная, в ближайший год-два роста может и не произойти, но цены на металлы рано или поздно развернутся, а также снизится объем инвестиций, что позволит вернуться к более высоким выплатам, думаю.

🧐 Бум IPO продолжается, Мосбиржа #MOEX также планирует в этом году провести ряд Pre-IPO, когда вам акции компании предлагают дешевле, но до официального размещения. Последнее такое событие помню только с СПБ биржей и оно прошло не очень, мягко говоря. Надеюсь, что площадки и брокеры сделали выводы из той ситуации. Напомню, кто пропустил, тогда на PRE-IPO акции #SPBE продавали по 13,53 USD, а диапазон цен на IPO составил 10,5 - 11,4 USD.

☝️ Вообще рост числа размещений заставляет задуматься. Обычно после такого ажиотажа следует хорошая коррекция рынка, которая, возможно, уже начинается... Будем следить за развитием событий.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

«Взмывая выше ели,

Не ведая преград,

Дивидендные качели

Летят, летят, летят!»

🧐 В пятницу был на встрече с компанией IVA Technologies, которая заявила о предстоящем IPO. Бизнес достаточно интересный, пока основной является ВКС (видеоконференцсвязь) с точки зрения выручки (90%). Но параллельно менеджмент работает над наращиванием доли присутствия в сегменте маршрутизаторов, IP телефонии и других направлений. В понедельник сделаю более развернутый обзор эмитента.

📈 Газпром нефть #SIBN рекомендовала выплатить финальные дивиденды по итогам 2023 года в размере 19,49 руб. Суммарная выплата за весь год составит 102,43 руб. И здесь хочется отметить преимущества долгосрочного удержания активов, к цене моей покупки, например, див. доходность составила 37% годовых. Компания увеличила распределяемую долю от прибыли с 50% до 75%. Я тоже ожидал роста выплат, но более консервативного. Тем не менее, на ближайшие годы думаю, что объем выплат будет повышенным на фоне финансовых трудностей у Газпрома #GAZP. Продолжаю держать свою долю.

📈 ТМК #TRMK дал рекомендацию по дивидендам по итогам 2023 года в размере 9,51 руб. на акцию (ДД = 4%). Суммарная выплата за весь 2023 год составит 22,96 руб., что к текущей цене дает около 10% ДД. Пусть выплаты не очень большие, по сравнению с ключевой ставкой, но стабильные.

📉 На фоне стабильных выплат у одних компаний, акционеры других в этом году дивидендам порадоваться не смогут. СД Самолета #SMLT рекомендовал не распределять прибыль по итогам 2023 года. Еще раз убеждаемся в том, что див. политика (ДП) это про возможность выплаты, а не про обязанность. Напомню, что у Самолета есть прописанный в ДП минимальный размер выплаты в 5 млрд руб., но и эту сумму мы не увидим. Одновременно с этим, эмитент запустил новую программу байбэка на 10 млрд руб. Это поддержит котировки, но осадочек от невыплаты дивов останется.

📉 Еще один антирекорд ставит Whoosh #WUSH, СД которого также рекомендовал не распределять прибыль по итогам 2023 года. Ранее за 9 месяцев эмитент выплатил 10,25 руб. на акцию (ДД 3,3%). Формально выплата была, но подход компании немного расстраивает. Мы платим когда хотим и сколько хотим, а иногда вообще не платим. Снова к вопросу о непрозрачности и непредсказуемости денежных потоков. Вы либо платите один раз в год по его итогам, либо 2 раза в год, но стабильно. Лично для меня факт невыплаты дивидендов может свидетельствовать о начале проблем у бизнеса, хотя финансово их пока не видно. Привет ЕМЦ #GEMC! От них тоже ждем новостей и комментариев.

📉 ГМК Норникель #GMKN отменил итоговую выплату за 2023 год. Но здесь все было в рамках ожиданий, мы это разбирали ранее. Свободный денежный поток у компании сократился, с одной стороны, из-за снижения цен на металлы, с другой стороны, из-за программы капексов. Менеджмент не видит смысла платить акционерам за счет долга, который придется брать под высокую ставку, что логично. Рынок на данную новость почти не отреагировал. Идея в ГМК среднесрочно-долгосрочная, в ближайший год-два роста может и не произойти, но цены на металлы рано или поздно развернутся, а также снизится объем инвестиций, что позволит вернуться к более высоким выплатам, думаю.

🧐 Бум IPO продолжается, Мосбиржа #MOEX также планирует в этом году провести ряд Pre-IPO, когда вам акции компании предлагают дешевле, но до официального размещения. Последнее такое событие помню только с СПБ биржей и оно прошло не очень, мягко говоря. Надеюсь, что площадки и брокеры сделали выводы из той ситуации. Напомню, кто пропустил, тогда на PRE-IPO акции #SPBE продавали по 13,53 USD, а диапазон цен на IPO составил 10,5 - 11,4 USD.

☝️ Вообще рост числа размещений заставляет задуматься. Обычно после такого ажиотажа следует хорошая коррекция рынка, которая, возможно, уже начинается... Будем следить за развитием событий.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛢 Роснефть: самая сильная идея в секторе?

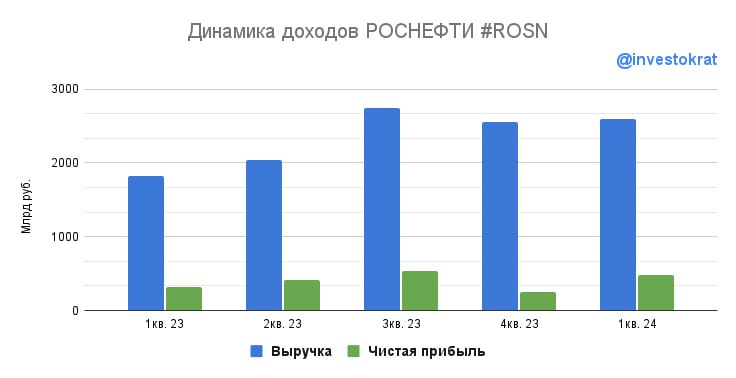

💪 По итогам 1 квартала 2024 года Роснефть порадовала своих инвесторов отличными результатами:

📈 Выручка выросла на 1,7% кв/кв и 42,3% г/г.

📈 EBITDA выросла на 42,4% кв/кв и 27,5% г/г.

🧮 Соотношение ND/EBITDA = 1x. Долг находится на комфортном уровне, рост ключевой ставки не давит на доходы компании.

❗️ Чистая прибыль (являющаяся базой для выплаты дивидендов) выросла на 109% кв/кв и 23,5% г/г.

💰 По итогам 1 квартала Роснефть уже заработала 18,8 рублей дивидендов на акцию (примерно 3,3% доходности по текущей цене). Это ориентирует нас на 13% див. доходности по итогам года. Естественно, эта цифра ориентировочная, прибыль может иметь определенную волатильность.

👍 Пока что для российских нефтяников складывается благоприятная макроэкономическая обстановка. Нефть Urals торгуется на более чем комфортных рублевых уровнях, крупные компании успешно адаптировались к санкциям и переориентировались на новые рынки (Индия и Китай), а новые налоговые инициативы обошли стороной нефтяной сектор. Кроме того, ситуация на Ближнем Востоке остается напряженной, что сохраняет апсайд для роста цен на нефть.

❌ Главной же слабой точкой, на мой взгляд, сейчас являются активы по переработке нефти, которые стали целями для атак беспилотников. Так, объем переработки Роснефти снизился на 11,9% г/г. Для компаний, чьи НПЗ находятся в южной или европейской части страны, ситуация оборачивается недополученными доходами и дополнительными расходами на устранение последствий этих факторов и их профилактику.

🔥 Чем Роснефть интересней других нефтяников?

✔️ Роснефть, в отличие от Лукойла #LKOH и Татнефти #TATN #TATNP, имеет четкие планы по росту добычи, как минимум до 2030 года за счет проекта "Восток Ойл". В данный момент уже закончено бурение трех скважин и проводятся испытания еще двух. Параллельно продолжается строительство необходимой логистической инфраструктуры (нефтепроводов, нефтеналивных причалов и т.д).

🤷♂️ Другие же нефтяники, с точки зрения наращивания объемов добычи, куда менее амбициозны. Лукойл пока не имеет таких планов, Татнефть делает ставку на переработку, а перспективы Газпромнефти #SIBN становятся все более туманными в контексте перехода под влияние Газпрома #GAZP.

📌 Последний вышедший отчет подтверждает наши ожидания по Роснефти, как сильной бумаги, и делает ее отличным кандидатом на покупку в портфель на коррекциях. Цены с каждым днем становятся все более интересными на среднесрочную перспективу.

#ROSN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💪 По итогам 1 квартала 2024 года Роснефть порадовала своих инвесторов отличными результатами:

📈 Выручка выросла на 1,7% кв/кв и 42,3% г/г.

📈 EBITDA выросла на 42,4% кв/кв и 27,5% г/г.

🧮 Соотношение ND/EBITDA = 1x. Долг находится на комфортном уровне, рост ключевой ставки не давит на доходы компании.

❗️ Чистая прибыль (являющаяся базой для выплаты дивидендов) выросла на 109% кв/кв и 23,5% г/г.

💰 По итогам 1 квартала Роснефть уже заработала 18,8 рублей дивидендов на акцию (примерно 3,3% доходности по текущей цене). Это ориентирует нас на 13% див. доходности по итогам года. Естественно, эта цифра ориентировочная, прибыль может иметь определенную волатильность.

👍 Пока что для российских нефтяников складывается благоприятная макроэкономическая обстановка. Нефть Urals торгуется на более чем комфортных рублевых уровнях, крупные компании успешно адаптировались к санкциям и переориентировались на новые рынки (Индия и Китай), а новые налоговые инициативы обошли стороной нефтяной сектор. Кроме того, ситуация на Ближнем Востоке остается напряженной, что сохраняет апсайд для роста цен на нефть.

❌ Главной же слабой точкой, на мой взгляд, сейчас являются активы по переработке нефти, которые стали целями для атак беспилотников. Так, объем переработки Роснефти снизился на 11,9% г/г. Для компаний, чьи НПЗ находятся в южной или европейской части страны, ситуация оборачивается недополученными доходами и дополнительными расходами на устранение последствий этих факторов и их профилактику.

🔥 Чем Роснефть интересней других нефтяников?

✔️ Роснефть, в отличие от Лукойла #LKOH и Татнефти #TATN #TATNP, имеет четкие планы по росту добычи, как минимум до 2030 года за счет проекта "Восток Ойл". В данный момент уже закончено бурение трех скважин и проводятся испытания еще двух. Параллельно продолжается строительство необходимой логистической инфраструктуры (нефтепроводов, нефтеналивных причалов и т.д).

🤷♂️ Другие же нефтяники, с точки зрения наращивания объемов добычи, куда менее амбициозны. Лукойл пока не имеет таких планов, Татнефть делает ставку на переработку, а перспективы Газпромнефти #SIBN становятся все более туманными в контексте перехода под влияние Газпрома #GAZP.

📌 Последний вышедший отчет подтверждает наши ожидания по Роснефти, как сильной бумаги, и делает ее отличным кандидатом на покупку в портфель на коррекциях. Цены с каждым днем становятся все более интересными на среднесрочную перспективу.

#ROSN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Доходность активов, валюта, дивиденды и другие новости фондового рынка

Ну что-ж, стратегия Sell in May and go away, о которой я напоминал в посте 30 апреля, оказалась не такой уж и плохой для текущего года по рынку РФ. Индекс Мосбиржи полной доходности MCFTR 17 мая давал 14% с начала года, после чего откатился до 3,5%. Это весьма скромно на фоне того, что безрисковые инструменты (облигации, вклады и фонды ликвидности) дают в среднем 16-17% годовых сейчас.

💵 Кто сидит в валюте с начала года тоже ничего не заработал, курс #USDRUB показал отрицательный рост на 3,5% за 6 месяцев. К юаню #CNYRUB рубль укрепился почти на 8% за рассматриваемый период, практически обнулив потенциальную доходность от купонов по юаневым бондам.

🥇 Золото #GLDRUB, вопреки всему рыночному скепсису, чувствует себя весьма неплохо. В рублях оно выросло на 10% с начала года, а в долларах на 13%. Я успел набрать хорошую долю в фондах на желтый металл и прокатился на этом движении.

📉 Из акций худшую динамику с начала года показывают газовики, Газпром #GAZP скорректировался на 27% и Новатэк #NVTK откатился на 25%. Но это было ожидаемо, напомню, Газпром серьезно продавили на новости об отмене дивидендов по итогам 2023 года, а на котировки Новатэка давят новые санкции со стороны США. Я думаю, что где-то близко могут быть интересные цены для докупок, если вы верите в данный сектор с горизонтом 12-24 месяца.

📉 Другие сырьевики тоже остаются под давлением, Норникель #GMKN с начала года потерял 20% на фоне снижения дивидендов и низких цен на ключевые металлы. Фосагро #PHOR до середины мая держала удар, но потом продавили вместе со всем рынком, в итоге видим -11% с начала текущего года. По Фосагро самое интересное будет на ГОСА, утвердят дивиденды, рекомендованные советом директоров или нет. Я больше склоняюсь к тому, что могут не утвердить, потому что выплата будет в долг и наращивать его на фоне высоких ставок сомнительное решение.

📈 Лучше рынка себя чувствуют истории роста, особенно те, у кого низкая долговая нагрузка. Озон #OZON с начала год вырос на 53%, Яндекс #YNDX на 60%, но обе эти компании пока не завершили редомициляюцию в РФ. Из российских бумаг в ТОПе Позитив #POSI с ростом на 53%, а вот Астра #ASTR под давлением, выросла всего на 14% с января.

🚀 Ну и нельзя забывать про БУМ IPO на нашем рынке. Я тут подвел статистику, в 2020 году у нас вышло 9 эмитентов, в 2021 году также 9 эмитентов, в 2022 году кроме Вуша никто не размещался, но если объединить с 2023 годом, то также 9 компаний. С начала текущего года мы видим 10 новых имен, если учитывать ВИ.ру и Промомед, это новый рекорд. И это только за полугодие, до конца года цифра может подрасти.

👍 Кстати, если интересно, могу снять подробное видео со статистикой по IPO с 2020 года, какие компании какую доходность показали, за счет чего и насколько было вообще интересно участвовать в размещениях. Ставьте лайки, если наберем выше среднего, на неделе выложу.

💰 Сегодня 1 июля, а в этом месяце, как вы знаете, приходит существенная часть дивидендов за весь год. Мне уже прилетели в пятницу по Мосбирже, жду еще из крупных позиций по ГПнефти (до 23.07), Роснефти (до 24.07) и Сберу (до 26.07). Пока не решил, куда направлю эти деньги, не исключаю, что просто потрачу на себя и близких 💳.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Ну что-ж, стратегия Sell in May and go away, о которой я напоминал в посте 30 апреля, оказалась не такой уж и плохой для текущего года по рынку РФ. Индекс Мосбиржи полной доходности MCFTR 17 мая давал 14% с начала года, после чего откатился до 3,5%. Это весьма скромно на фоне того, что безрисковые инструменты (облигации, вклады и фонды ликвидности) дают в среднем 16-17% годовых сейчас.

💵 Кто сидит в валюте с начала года тоже ничего не заработал, курс #USDRUB показал отрицательный рост на 3,5% за 6 месяцев. К юаню #CNYRUB рубль укрепился почти на 8% за рассматриваемый период, практически обнулив потенциальную доходность от купонов по юаневым бондам.

🥇 Золото #GLDRUB, вопреки всему рыночному скепсису, чувствует себя весьма неплохо. В рублях оно выросло на 10% с начала года, а в долларах на 13%. Я успел набрать хорошую долю в фондах на желтый металл и прокатился на этом движении.

📉 Из акций худшую динамику с начала года показывают газовики, Газпром #GAZP скорректировался на 27% и Новатэк #NVTK откатился на 25%. Но это было ожидаемо, напомню, Газпром серьезно продавили на новости об отмене дивидендов по итогам 2023 года, а на котировки Новатэка давят новые санкции со стороны США. Я думаю, что где-то близко могут быть интересные цены для докупок, если вы верите в данный сектор с горизонтом 12-24 месяца.

📉 Другие сырьевики тоже остаются под давлением, Норникель #GMKN с начала года потерял 20% на фоне снижения дивидендов и низких цен на ключевые металлы. Фосагро #PHOR до середины мая держала удар, но потом продавили вместе со всем рынком, в итоге видим -11% с начала текущего года. По Фосагро самое интересное будет на ГОСА, утвердят дивиденды, рекомендованные советом директоров или нет. Я больше склоняюсь к тому, что могут не утвердить, потому что выплата будет в долг и наращивать его на фоне высоких ставок сомнительное решение.

📈 Лучше рынка себя чувствуют истории роста, особенно те, у кого низкая долговая нагрузка. Озон #OZON с начала год вырос на 53%, Яндекс #YNDX на 60%, но обе эти компании пока не завершили редомициляюцию в РФ. Из российских бумаг в ТОПе Позитив #POSI с ростом на 53%, а вот Астра #ASTR под давлением, выросла всего на 14% с января.

🚀 Ну и нельзя забывать про БУМ IPO на нашем рынке. Я тут подвел статистику, в 2020 году у нас вышло 9 эмитентов, в 2021 году также 9 эмитентов, в 2022 году кроме Вуша никто не размещался, но если объединить с 2023 годом, то также 9 компаний. С начала текущего года мы видим 10 новых имен, если учитывать ВИ.ру и Промомед, это новый рекорд. И это только за полугодие, до конца года цифра может подрасти.

👍 Кстати, если интересно, могу снять подробное видео со статистикой по IPO с 2020 года, какие компании какую доходность показали, за счет чего и насколько было вообще интересно участвовать в размещениях. Ставьте лайки, если наберем выше среднего, на неделе выложу.

💰 Сегодня 1 июля, а в этом месяце, как вы знаете, приходит существенная часть дивидендов за весь год. Мне уже прилетели в пятницу по Мосбирже, жду еще из крупных позиций по ГПнефти (до 23.07), Роснефти (до 24.07) и Сберу (до 26.07). Пока не решил, куда направлю эти деньги, не исключаю, что просто потрачу на себя и близких 💳.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Появился позитив для Газпрома?

В последние дни в инфополе одна за другой стали появляться позитивные новости с упоминанием Газпрома, на которых акции голубого гиганта резко отскочили от локального дна. Улучшились ли условия для бизнеса или, может быть, все просто устали от сплошного потока негатива по бумаге, что даже нейтральные новости теперь кажутся позитивными? Давайте разбираться.

📃 Что это были за новости:

✔️ С 1 июля цены на газ для всех категорий потребителей внутри страны выросли на 11,2%.

✔️ В ЕС ведутся разговоры о продлении контракта с Газпромом на поставку трубопроводного газа через ГТС Украины. Предыдущий контракт закончится в конце 2024 года.

🇷🇺 Первая новость касается внутреннего рынка, с него мы и начнем. Индексация цен была ожидаема. ФАС заявляла о ней еще год назад. Единственное, что стало неожиданностью - это отсутствие послаблений для населения и включение его в единый план индексации.

🧮 По итогам 2023 года выручка от реализации газа на внутреннем рынке составила 1,24 трлн рублей, что примерно 14,5% всей выручки Газпрома. Это значит, что рост внутренних тарифов на 11,2% приведет к росту выручки холдинга примерно на 1,5%. А с учетом того, что индексация произошла в середине календарного года, влияние на строку выручки в отчете за 2024 год будет минимальным. Выходит, новость не такая уж позитивная. Чтобы внутренний рынок мог существенно изменить ситуацию, тарифы надо повышать в несколько раз. Да, в случае если Газпром сможет сдержать рост расходов, повышение тарифов может привести к нелинейному росту маржинальности. Но, учитывая масштабные программы по газификации и прочие социальные расходы, в это верится с трудом. Заявления о возможной либерализации внутреннего газового рынка и установления на нем свободного ценообразования ходят уже не первый год, но до реальных дел пока так не дошло.

🇪🇺 Что касается экспортных продаж в ЕС, речь идет не об увеличении мощностей, а о продлении транзита того объема, что уже есть. То есть выбор стоит между ухудшением ситуации и ее сохранением.

📉 Напомню, что в 2023 году объем газового экспорта Газпрома снизился до 120 млрд кубометров со 184 млрд в 2022 году и 261 млрд в 2021 году. Продажи в Китай, на который возлагаются большие надежды, в 2023 году составили всего 23 млрд кубометров. Переговоры с Китаем идут медленно, контрагенты не готовы покупать газ по ценам на уровне европейских и требуют существенных скидок, вплоть до уровня внутренних цен.

📌 Все что я писал про Газпром в мае, после решения о невыплате дивидендов, пока остается в силе. И текущих новостей явно не достаточно для принятия решения о покупке бумаг. Нужно внимательно следить за налоговой риторикой в отношении бизнеса, если после 2025 года повышенный НДПИ отменят, то шансы на рост акций станут более существенными.

#GAZP

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В последние дни в инфополе одна за другой стали появляться позитивные новости с упоминанием Газпрома, на которых акции голубого гиганта резко отскочили от локального дна. Улучшились ли условия для бизнеса или, может быть, все просто устали от сплошного потока негатива по бумаге, что даже нейтральные новости теперь кажутся позитивными? Давайте разбираться.

📃 Что это были за новости:

✔️ С 1 июля цены на газ для всех категорий потребителей внутри страны выросли на 11,2%.

✔️ В ЕС ведутся разговоры о продлении контракта с Газпромом на поставку трубопроводного газа через ГТС Украины. Предыдущий контракт закончится в конце 2024 года.

🇷🇺 Первая новость касается внутреннего рынка, с него мы и начнем. Индексация цен была ожидаема. ФАС заявляла о ней еще год назад. Единственное, что стало неожиданностью - это отсутствие послаблений для населения и включение его в единый план индексации.

🧮 По итогам 2023 года выручка от реализации газа на внутреннем рынке составила 1,24 трлн рублей, что примерно 14,5% всей выручки Газпрома. Это значит, что рост внутренних тарифов на 11,2% приведет к росту выручки холдинга примерно на 1,5%. А с учетом того, что индексация произошла в середине календарного года, влияние на строку выручки в отчете за 2024 год будет минимальным. Выходит, новость не такая уж позитивная. Чтобы внутренний рынок мог существенно изменить ситуацию, тарифы надо повышать в несколько раз. Да, в случае если Газпром сможет сдержать рост расходов, повышение тарифов может привести к нелинейному росту маржинальности. Но, учитывая масштабные программы по газификации и прочие социальные расходы, в это верится с трудом. Заявления о возможной либерализации внутреннего газового рынка и установления на нем свободного ценообразования ходят уже не первый год, но до реальных дел пока так не дошло.

🇪🇺 Что касается экспортных продаж в ЕС, речь идет не об увеличении мощностей, а о продлении транзита того объема, что уже есть. То есть выбор стоит между ухудшением ситуации и ее сохранением.

📉 Напомню, что в 2023 году объем газового экспорта Газпрома снизился до 120 млрд кубометров со 184 млрд в 2022 году и 261 млрд в 2021 году. Продажи в Китай, на который возлагаются большие надежды, в 2023 году составили всего 23 млрд кубометров. Переговоры с Китаем идут медленно, контрагенты не готовы покупать газ по ценам на уровне европейских и требуют существенных скидок, вплоть до уровня внутренних цен.

📌 Все что я писал про Газпром в мае, после решения о невыплате дивидендов, пока остается в силе. И текущих новостей явно не достаточно для принятия решения о покупке бумаг. Нужно внимательно следить за налоговой риторикой в отношении бизнеса, если после 2025 года повышенный НДПИ отменят, то шансы на рост акций станут более существенными.

#GAZP

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Курс доллара, акции, ключевая ставка и другие важные новости фондового рынка

💵 Экспортеры наконец-то дождались, если не роста цен на сырье, то, хотя бы ослабления рубля. Курс доллара вырастал до 114 рублей в пике, потом откатился к уровню 106 руб. С начала года рост составил почти 20%, а с минимумов лета около 25%.Так что отчеты за 4 квартал могут быть чуть лучше ожиданий по ряду эмитентов.

🛢 В первую очередь от высокого курса выигрывает нефтянка, особенно Сургутнефтегаз (префы) #SNGSP. Но, как ни странно, данный актив за неделю упал на 2,8%. Напомню, что у компании, помимо основного нефтяного бизнеса, есть значительная валютная кубышка, которая переоценивается, увеличивая чистую прибыль. А чистая прибыль является базой для выплаты дивидендов на привилегированные акции по Уставу. Поэтому и странно видеть такую динамику, я испугался и немного докупил.

📈 Другие представители сектора чувствуют себя получше. Так, Газпромнефть #SIBN выросла на 6,75% за неделю, Татнефть #TATN более, чем на 5,7%, Роснефть #ROSN на 5,4%. Даже Газпром #GAZP в плюсе с ростом на 5,8%.

📉 Пару слов про аутсайдеров текущей недели. Аэрофлот #AFLT потерял почти 10% после хорошего отскока наверх. Сейчас его акции рисуют двойную вершину (любителям тех. анализа), поэтому, возможно дальнейшее движение вниз. К сожалению, не все компании выигрывают от ослабления национальной валюты. Не разделяют оптимизма и инвесторы ПИК #PIKK, продавливая акции на 6%. Несмотря на то, что компания является лидером сектора с собственными производственными мощностями, за последние 3 года она принесла своим акционерам минус 62,5% (без учета дивидендов).

📈 Лучше рынка себя чувствуют акции ГМК Норникеля #GMKN, которые подросли за неделю почти на 9%. Но здесь ожидаемо, компания остается экспортером и ей выгоден слабый рубль. А вот рост акций МТС #MTSS более, чем на 6% сложно объяснить (хотя, как акционеру приятно, конечно). Впереди висит риск потенциального роста ставок 20 декабря, что продолжит негативно влиять на стоимость обслуживания долга. Но, возможно, МТС тоже стал экспортером, я что-то пропустил?

😱 Bloomberg допустил рост ключевой ставки до 25% в декабре. Одной из причин указывают как раз ослабление национальной валюты в конце ноября. Обычно эти ребята редко ошибаются, поэтому пристегиваем ремни, но держим пальцы крестиком.

😈 Нашу экономику не сломили санкции, эмбарго на ряд товаров, отказ от нефти и газа со стороны ЕС, ослабление рубля.... Но все, что не смогли сделать западные страны, решил доделать ЦБ, видимо. Прилетело откуда не ждали, что называется. Правда, надо отдать должное, регулятор принимал разумные решения, которые позволили нам устоять в 2020 году и, самое главное, в 2022 году. Надеюсь, что здесь тоже у них тоже есть стратегия, которой они придерживаются (с).

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💵 Экспортеры наконец-то дождались, если не роста цен на сырье, то, хотя бы ослабления рубля. Курс доллара вырастал до 114 рублей в пике, потом откатился к уровню 106 руб. С начала года рост составил почти 20%, а с минимумов лета около 25%.Так что отчеты за 4 квартал могут быть чуть лучше ожиданий по ряду эмитентов.

🛢 В первую очередь от высокого курса выигрывает нефтянка, особенно Сургутнефтегаз (префы) #SNGSP. Но, как ни странно, данный актив за неделю упал на 2,8%. Напомню, что у компании, помимо основного нефтяного бизнеса, есть значительная валютная кубышка, которая переоценивается, увеличивая чистую прибыль. А чистая прибыль является базой для выплаты дивидендов на привилегированные акции по Уставу. Поэтому и странно видеть такую динамику, я испугался и немного докупил.

📈 Другие представители сектора чувствуют себя получше. Так, Газпромнефть #SIBN выросла на 6,75% за неделю, Татнефть #TATN более, чем на 5,7%, Роснефть #ROSN на 5,4%. Даже Газпром #GAZP в плюсе с ростом на 5,8%.

📉 Пару слов про аутсайдеров текущей недели. Аэрофлот #AFLT потерял почти 10% после хорошего отскока наверх. Сейчас его акции рисуют двойную вершину (любителям тех. анализа), поэтому, возможно дальнейшее движение вниз. К сожалению, не все компании выигрывают от ослабления национальной валюты. Не разделяют оптимизма и инвесторы ПИК #PIKK, продавливая акции на 6%. Несмотря на то, что компания является лидером сектора с собственными производственными мощностями, за последние 3 года она принесла своим акционерам минус 62,5% (без учета дивидендов).

📈 Лучше рынка себя чувствуют акции ГМК Норникеля #GMKN, которые подросли за неделю почти на 9%. Но здесь ожидаемо, компания остается экспортером и ей выгоден слабый рубль. А вот рост акций МТС #MTSS более, чем на 6% сложно объяснить (хотя, как акционеру приятно, конечно). Впереди висит риск потенциального роста ставок 20 декабря, что продолжит негативно влиять на стоимость обслуживания долга. Но, возможно, МТС тоже стал экспортером, я что-то пропустил?

😱 Bloomberg допустил рост ключевой ставки до 25% в декабре. Одной из причин указывают как раз ослабление национальной валюты в конце ноября. Обычно эти ребята редко ошибаются, поэтому пристегиваем ремни, но держим пальцы крестиком.

😈 Нашу экономику не сломили санкции, эмбарго на ряд товаров, отказ от нефти и газа со стороны ЕС, ослабление рубля.... Но все, что не смогли сделать западные страны, решил доделать ЦБ, видимо. Прилетело откуда не ждали, что называется. Правда, надо отдать должное, регулятор принимал разумные решения, которые позволили нам устоять в 2020 году и, самое главное, в 2022 году. Надеюсь, что здесь тоже у них тоже есть стратегия, которой они придерживаются (с).

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}