🔥 Санкции, СПГ и другие новости текущей недели

📊 Ноябрь начинается достаточно агрессивно для некоторых российских компаний, ну а для других это определенный позитив. Сегодня разберем самые важные события текущей недели.

❌ Новые санкции со стороны США негативно отразились на котировках ряда отечественных эмитентов, а именно:

📉 Акции СПБ биржи #SPBE потеряли более 20% в четверг после внесения компании в SDN-лист. Торги иностранными активами на бирже приостановлены по предварительным данным до 6 ноября, ждем более подробную информацию. Мы с вами неоднократно затрагивали вопрос инфраструктурных рисков при инвестициях в зарубежные активы через отечественные площадки и вот они начинают реализовываться. Будем надеяться, что инвесторам дадут время продать иностранные активы или перевести их во внешний контур.

📈 На фоне этих проблем, акции Мосбиржи #MOEX потихоньку подрастают, что вполне закономерно. В условиях ограничения торгов зарубежными активами, инвесторам остается рассматривать только отечественные бумаги, где отсутствуют вышеупомянутые риски. Это может привести к существенному перетоку клиентов из одной компании в другую.

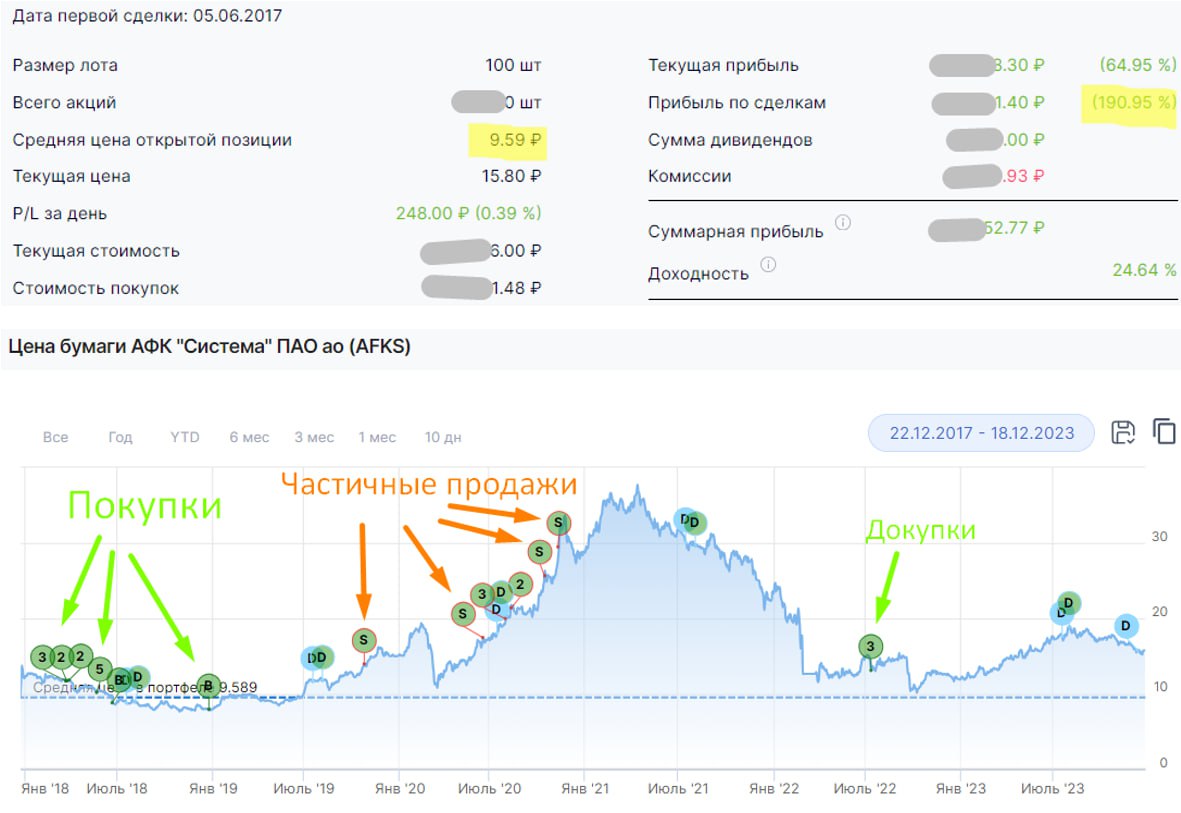

📉 Следом за СПБ биржей в санкционный список попала и "АФК-Система" #AFKS. Но акции держатся более уверенно, потеряв всего 2,7% в четверг. Главный риск здесь в том, что ограничения касаются не только самой холдинговой структуры, но и дочерних обществ, доля владения которыми превышает 50%.

✔️ Напомню, что Система владеет такими компаниями, как: МТС #MTSS, Медси, Степь, Сегежа #SGZH, Биннофарм, Ozon #OZON, Эталон #ETLN и другими, доля не везде контролирующая, это немного снижает риски для публичных дочек. Главный вопрос, что будет с Сегежей и непубличными компаниями, ведь многие из вас (в том числе и я) надеялись на возможные IPO в 2024 году Биннофарма, Степи или Медси. Теперь придется как-то дробить структуру владения, чтобы материнской компании принадлежали пакеты ниже контрольных. Но с этим в РФ проблем возникнуть не должно, я думаю, ждем информацию от представителей эмитента.

📈 Новатэк "плачет и смеется", как в известном анекдоте. Один из его проектов "Арктик СПГ - 2" тоже попал под ограничения со стороны США, но параллельно вышла позитивная новость по экспорту СПГ. Мы разбирали этот вопрос в подробном обзоре бизнеса компании. Сегодня наш Президент подписал закон, который разрешает дочерним компаниям "Новатэка" экспортировать сжиженный природный газ без привязки к месторождениям. Аналогичное разрешение получила Роснефть #ROSN.

☝️Напомню, ранее монополия на экспорт газа была у Газпрома #GAZP, другие компании имели право экспортировать газ только с шельфовых проектов, которых в РФ не так много. Все остальное отправлялось в другие страны по соглашениям или через инфраструктуру самого Газпрома. Но сегодня монополия рухнула, а бенефициарами стали Новатэк и Роснефть.

📈 Ну и закончим на позитивной ноте. Многие банки сейчас предлагают доходность по вкладам более 13-14% годовых, что весьма интересно. А по облигациям уже наметился разворот доходностей, причем, как в рублевых, так и в замещающих. Мы прошли дно цикла?

🧐 Если тема вкладов и облигаций вам интересна, ставьте лайки и я подготовлю обзор данного сектора, что там есть интересного и какие тенденции наблюдаются. Разбор будет как только преодолеем отметку в 300 лайков 👍 под данным постом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Ноябрь начинается достаточно агрессивно для некоторых российских компаний, ну а для других это определенный позитив. Сегодня разберем самые важные события текущей недели.

❌ Новые санкции со стороны США негативно отразились на котировках ряда отечественных эмитентов, а именно:

📉 Акции СПБ биржи #SPBE потеряли более 20% в четверг после внесения компании в SDN-лист. Торги иностранными активами на бирже приостановлены по предварительным данным до 6 ноября, ждем более подробную информацию. Мы с вами неоднократно затрагивали вопрос инфраструктурных рисков при инвестициях в зарубежные активы через отечественные площадки и вот они начинают реализовываться. Будем надеяться, что инвесторам дадут время продать иностранные активы или перевести их во внешний контур.

📈 На фоне этих проблем, акции Мосбиржи #MOEX потихоньку подрастают, что вполне закономерно. В условиях ограничения торгов зарубежными активами, инвесторам остается рассматривать только отечественные бумаги, где отсутствуют вышеупомянутые риски. Это может привести к существенному перетоку клиентов из одной компании в другую.

📉 Следом за СПБ биржей в санкционный список попала и "АФК-Система" #AFKS. Но акции держатся более уверенно, потеряв всего 2,7% в четверг. Главный риск здесь в том, что ограничения касаются не только самой холдинговой структуры, но и дочерних обществ, доля владения которыми превышает 50%.

✔️ Напомню, что Система владеет такими компаниями, как: МТС #MTSS, Медси, Степь, Сегежа #SGZH, Биннофарм, Ozon #OZON, Эталон #ETLN и другими, доля не везде контролирующая, это немного снижает риски для публичных дочек. Главный вопрос, что будет с Сегежей и непубличными компаниями, ведь многие из вас (в том числе и я) надеялись на возможные IPO в 2024 году Биннофарма, Степи или Медси. Теперь придется как-то дробить структуру владения, чтобы материнской компании принадлежали пакеты ниже контрольных. Но с этим в РФ проблем возникнуть не должно, я думаю, ждем информацию от представителей эмитента.

📈 Новатэк "плачет и смеется", как в известном анекдоте. Один из его проектов "Арктик СПГ - 2" тоже попал под ограничения со стороны США, но параллельно вышла позитивная новость по экспорту СПГ. Мы разбирали этот вопрос в подробном обзоре бизнеса компании. Сегодня наш Президент подписал закон, который разрешает дочерним компаниям "Новатэка" экспортировать сжиженный природный газ без привязки к месторождениям. Аналогичное разрешение получила Роснефть #ROSN.

☝️Напомню, ранее монополия на экспорт газа была у Газпрома #GAZP, другие компании имели право экспортировать газ только с шельфовых проектов, которых в РФ не так много. Все остальное отправлялось в другие страны по соглашениям или через инфраструктуру самого Газпрома. Но сегодня монополия рухнула, а бенефициарами стали Новатэк и Роснефть.

📈 Ну и закончим на позитивной ноте. Многие банки сейчас предлагают доходность по вкладам более 13-14% годовых, что весьма интересно. А по облигациям уже наметился разворот доходностей, причем, как в рублевых, так и в замещающих. Мы прошли дно цикла?

🧐 Если тема вкладов и облигаций вам интересна, ставьте лайки и я подготовлю обзор данного сектора, что там есть интересного и какие тенденции наблюдаются. Разбор будет как только преодолеем отметку в 300 лайков 👍 под данным постом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏗 Ноябрь для Эталона стал рекордным

Эталон отчитался о рекордных продажах в ноябре. Пока ждем операционный отчет за 4 квартал, предлагаю оценить, как чувствует себя строительная отрасль в целом.

В середине 3 квартала текущего года ЦБ начал поднимать ключевую ставку. Динамика была достаточно агрессивной, с 7,5% в июле "ключ" вырос до 13% к концу сентября. Напомню, что сейчас ставка составляет 15% и следующее заседание пройдет 15 декабря, где ее могут еще повысить на 1 - 2 п.п., по ожиданиям рынка.

📈 Эталон, в отличие от других крупных публичных девелоперов, активно работает в регионах. На данный момент он представлен в 8 регионах, из них 5 – за пределами московской и ленинградской областей Из-за низкой безработицы, работодатели вынуждены поднимать заработную плату по всей России. Также продолжают расти доходы в регионах присутствия крупных предприятий ВПК. Эти факторы позитивно влияют на рост доходов населения, который плавно перекладывается, в том числе в рост цен на недвижимость. Это хорошо видно в операционных результатах компании, к которым мы и переходим.

📈 С января по сентябрь запуск региональных проектов составил 170 тыс. кв. м., продемонстрировав рост в 6,4 раза до 13,2 млрд руб., что эквивалентно 21% от общего объема продаж.

📈 Новые продажи за 9 месяцев показали рост на 62% г/г до 341 тыс. кв. м., что в денежном выражении дало 65 млрд руб., (+53% г/г).

📊 После коррекции в 1 полугодии, цены на жилую недвижимость начали восстанавливаться. Средняя цена 1 кв. м. у Эталона в 3 квартале составила 199,4 тыс. руб. в то время, как в 1 квартале цена была на уровне 182,5 тыс. руб.

✔️ Как мы видим, в сегменте первичной недвижимости даже в 3 квартале было не все так плохо, как многие ожидали. Рост ключевой ставки сильнее ударил по рынку вторичной недвижимости, где нет льготной ипотеки. Это привело к перетоку покупателей в сектор первички. Позитивная динамика сохраняется и в 4 квартале. По итогу ноября Эталон заключил контрактов на сумму 14,8 млрд руб., что является новым месячным рекордом с момента выхода на IPO.

📝 По результатам ноября дал комментарий исполнительный директор Группы «Эталон» Геннадий Щербина, приведу небольшую выдержку:

"Мы считаем, что уверенная динамика операционных показателей связана в первую очередь со своевременным и быстрым выходом Компании на региональные рынки, где продажи показывают кратный рост. Дополнительный фактор поддержки – переток части покупателей со вторичного на первичный рынок после увеличения ключевой ставки и повышения процентных ставок по рыночным ипотечным программам."

❗️ Главным риском для застройщиков остается изменение условий по льготной ипотеке в худшую сторону. Программа с текущими условиям будет действовать до середины 2024 года. Но регионов это коснется в меньшей степени, скорее всего, что позволит Эталону поддерживать рост операционных и финансовых результатов.

☝️ Вторым фактором, из-за которого котировки компании находятся под давлением, является отсутствие дивидендов. Пока эмитент зарегистрирован вне РФ, он технически не может производить выплаты отечественным акционерам. Но Эталон уже сделал первые шаги по редомициляции. В середине декабря ГОСА должно утвердить переезд и дальше остается только технический вопрос по смене прописки.

📌 Учитывая, что главным акционером по-прежнему остается АФК Система #AFKS, то вероятность выплат дивидендов после переезда очень высокая. Раньше див. доходность составляла около 12%, есть вероятность, что к такому уровню и вернутся. На конец 1 полугодия на счетах Эталона накопилось более 25 млрд руб. Так что может быть и определенный бонус акционерам, если совет директоров решит выплатить часть средств за те периоды, пока дивидендов не было. На данный момент я позитивно смотрю на эту историю. Дождемся финансового отчета и там более подробно проанализируем текущее положение.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Эталон отчитался о рекордных продажах в ноябре. Пока ждем операционный отчет за 4 квартал, предлагаю оценить, как чувствует себя строительная отрасль в целом.

В середине 3 квартала текущего года ЦБ начал поднимать ключевую ставку. Динамика была достаточно агрессивной, с 7,5% в июле "ключ" вырос до 13% к концу сентября. Напомню, что сейчас ставка составляет 15% и следующее заседание пройдет 15 декабря, где ее могут еще повысить на 1 - 2 п.п., по ожиданиям рынка.

📈 Эталон, в отличие от других крупных публичных девелоперов, активно работает в регионах. На данный момент он представлен в 8 регионах, из них 5 – за пределами московской и ленинградской областей Из-за низкой безработицы, работодатели вынуждены поднимать заработную плату по всей России. Также продолжают расти доходы в регионах присутствия крупных предприятий ВПК. Эти факторы позитивно влияют на рост доходов населения, который плавно перекладывается, в том числе в рост цен на недвижимость. Это хорошо видно в операционных результатах компании, к которым мы и переходим.

📈 С января по сентябрь запуск региональных проектов составил 170 тыс. кв. м., продемонстрировав рост в 6,4 раза до 13,2 млрд руб., что эквивалентно 21% от общего объема продаж.

📈 Новые продажи за 9 месяцев показали рост на 62% г/г до 341 тыс. кв. м., что в денежном выражении дало 65 млрд руб., (+53% г/г).

📊 После коррекции в 1 полугодии, цены на жилую недвижимость начали восстанавливаться. Средняя цена 1 кв. м. у Эталона в 3 квартале составила 199,4 тыс. руб. в то время, как в 1 квартале цена была на уровне 182,5 тыс. руб.

✔️ Как мы видим, в сегменте первичной недвижимости даже в 3 квартале было не все так плохо, как многие ожидали. Рост ключевой ставки сильнее ударил по рынку вторичной недвижимости, где нет льготной ипотеки. Это привело к перетоку покупателей в сектор первички. Позитивная динамика сохраняется и в 4 квартале. По итогу ноября Эталон заключил контрактов на сумму 14,8 млрд руб., что является новым месячным рекордом с момента выхода на IPO.

📝 По результатам ноября дал комментарий исполнительный директор Группы «Эталон» Геннадий Щербина, приведу небольшую выдержку:

"Мы считаем, что уверенная динамика операционных показателей связана в первую очередь со своевременным и быстрым выходом Компании на региональные рынки, где продажи показывают кратный рост. Дополнительный фактор поддержки – переток части покупателей со вторичного на первичный рынок после увеличения ключевой ставки и повышения процентных ставок по рыночным ипотечным программам."

❗️ Главным риском для застройщиков остается изменение условий по льготной ипотеке в худшую сторону. Программа с текущими условиям будет действовать до середины 2024 года. Но регионов это коснется в меньшей степени, скорее всего, что позволит Эталону поддерживать рост операционных и финансовых результатов.

☝️ Вторым фактором, из-за которого котировки компании находятся под давлением, является отсутствие дивидендов. Пока эмитент зарегистрирован вне РФ, он технически не может производить выплаты отечественным акционерам. Но Эталон уже сделал первые шаги по редомициляции. В середине декабря ГОСА должно утвердить переезд и дальше остается только технический вопрос по смене прописки.

📌 Учитывая, что главным акционером по-прежнему остается АФК Система #AFKS, то вероятность выплат дивидендов после переезда очень высокая. Раньше див. доходность составляла около 12%, есть вероятность, что к такому уровню и вернутся. На конец 1 полугодия на счетах Эталона накопилось более 25 млрд руб. Так что может быть и определенный бонус акционерам, если совет директоров решит выплатить часть средств за те периоды, пока дивидендов не было. На данный момент я позитивно смотрю на эту историю. Дождемся финансового отчета и там более подробно проанализируем текущее положение.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🪫 АФК Система переживает не лучшие времена

📉 На рынке сложились худшие условия для бизнеса компании. Во-первых, ключевая ставка находится на отметке в 16%, что неминуемо приведет к росту расходов на обслуживание долгов. Во-вторых, одна из дочек (Сегежа #SGZH), испытывает серьезные трудности и вместо генерации кэша холдингу, оттягивает часть средств на себя. В третьих, основной генератор денежных средств - МТС #MTSS тоже не в лучше форме и в 4 квартале стоимость обслуживания кредитов у него подрастет. И это без учета введенных санкций против самой Системы.

❓ Что ожидает бизнес в следующем году и как удалось пережить 9 месяцев текущего года, попробуем сегодня разобраться.

☝️ Рассматривать выручку, OIBDA и чистую прибыль особого смысла нет, это просто консолидированные данные по всем дочерним обществам. Сама АФК Система ничего не производит, она получает денежные потоки от компаний, которыми владеет, и перераспределяет их.

💰 Но, помимо денежных потоков, у холдинга есть долговая нагрузка, предлагаю с нее и начать. На конец 3 квартала финансовые обязательство корпоративного центра составили 231,1 млрд руб. Это ниже уровня конца 2022 года примерно на 10%, но сумма по-прежнему существенная.

📈 Средневзвешенная ставка по обслуживанию обязательств составляет 8,33% (7,75% в 1кв., 8,09% во 2 кв.). Как мы видим, стоимость обслуживания растет и с каждым новым рефинансированием этот показатель будет только увеличиваться.

💰 Сейчас компания за год тратит около 19,3 млрд руб. в виде процентов займам. До конца текущего года и в следующем рефинансировать надо будет в общей сложности 95,5 млрд руб. или более 41% от общего долга. Учитывая, что ключевую ставку ЦБ быстро снижать не планирует, занимать АФК Системе придется примерно по текущим ставкам.

📉 Менеджмент понимает сложность ситуации, поэтому мы уже видим сокращение инвестиций в 3 квартале до 4,1 млрд руб., что является минимальным значением за последние 12 месяцев.

💼 Основная часть свободного денежного потока (FCF) уходит на инвестиции и процентные расходы. По итогам 9 месяцев FCF составил (-4 млрд руб.). В будущих периода мы будем видеть похожую картину, только процентные расходы продолжат расти, а инвестиции еще немного сократятся, на мой взгляд.

📌 Для дальнейшего развития остается единственный выход - монетизация текущих непубличных активов. Один из вариантов реализации данного сценария - проведение IPO дочерних компаний (Биннофарм, Медси, Степь), которые все ожидают в 2024 году. Вопрос лишь в том, какую долю АФК Система решит продать и по какой оценке. Главное, чтобы на наш рынок не прилетел очередной черный лебедь, который может скорректировать планы.

🧐 Несмотря на все трудности, для бизнеса это не патовая ситуация. С учетом роста интереса к отечественным публичным размещениям, думаю, что Биннофарм и Медси рынок может оценить достаточно дорого. У нас не так много подобных публичных историй, которые представлены акциями, а не депозитарными расписками. Свою небольшую долю продолжаю держать и надеюсь, что в 2024 году история с IPO выстрелит и акции Системы подрастут. Хотя, я уже из данной истории вывел все вложенные средства, осталась работать только прибыль. Поэтому, наблюдаю за происходящим без особых переживаний. Это к вопросу, почему иногда стоит частично фиксировать позицию и забирать заработанное.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 На рынке сложились худшие условия для бизнеса компании. Во-первых, ключевая ставка находится на отметке в 16%, что неминуемо приведет к росту расходов на обслуживание долгов. Во-вторых, одна из дочек (Сегежа #SGZH), испытывает серьезные трудности и вместо генерации кэша холдингу, оттягивает часть средств на себя. В третьих, основной генератор денежных средств - МТС #MTSS тоже не в лучше форме и в 4 квартале стоимость обслуживания кредитов у него подрастет. И это без учета введенных санкций против самой Системы.

❓ Что ожидает бизнес в следующем году и как удалось пережить 9 месяцев текущего года, попробуем сегодня разобраться.

☝️ Рассматривать выручку, OIBDA и чистую прибыль особого смысла нет, это просто консолидированные данные по всем дочерним обществам. Сама АФК Система ничего не производит, она получает денежные потоки от компаний, которыми владеет, и перераспределяет их.

💰 Но, помимо денежных потоков, у холдинга есть долговая нагрузка, предлагаю с нее и начать. На конец 3 квартала финансовые обязательство корпоративного центра составили 231,1 млрд руб. Это ниже уровня конца 2022 года примерно на 10%, но сумма по-прежнему существенная.

📈 Средневзвешенная ставка по обслуживанию обязательств составляет 8,33% (7,75% в 1кв., 8,09% во 2 кв.). Как мы видим, стоимость обслуживания растет и с каждым новым рефинансированием этот показатель будет только увеличиваться.

💰 Сейчас компания за год тратит около 19,3 млрд руб. в виде процентов займам. До конца текущего года и в следующем рефинансировать надо будет в общей сложности 95,5 млрд руб. или более 41% от общего долга. Учитывая, что ключевую ставку ЦБ быстро снижать не планирует, занимать АФК Системе придется примерно по текущим ставкам.

📉 Менеджмент понимает сложность ситуации, поэтому мы уже видим сокращение инвестиций в 3 квартале до 4,1 млрд руб., что является минимальным значением за последние 12 месяцев.

💼 Основная часть свободного денежного потока (FCF) уходит на инвестиции и процентные расходы. По итогам 9 месяцев FCF составил (-4 млрд руб.). В будущих периода мы будем видеть похожую картину, только процентные расходы продолжат расти, а инвестиции еще немного сократятся, на мой взгляд.

📌 Для дальнейшего развития остается единственный выход - монетизация текущих непубличных активов. Один из вариантов реализации данного сценария - проведение IPO дочерних компаний (Биннофарм, Медси, Степь), которые все ожидают в 2024 году. Вопрос лишь в том, какую долю АФК Система решит продать и по какой оценке. Главное, чтобы на наш рынок не прилетел очередной черный лебедь, который может скорректировать планы.

🧐 Несмотря на все трудности, для бизнеса это не патовая ситуация. С учетом роста интереса к отечественным публичным размещениям, думаю, что Биннофарм и Медси рынок может оценить достаточно дорого. У нас не так много подобных публичных историй, которые представлены акциями, а не депозитарными расписками. Свою небольшую долю продолжаю держать и надеюсь, что в 2024 году история с IPO выстрелит и акции Системы подрастут. Хотя, я уже из данной истории вывел все вложенные средства, осталась работать только прибыль. Поэтому, наблюдаю за происходящим без особых переживаний. Это к вопросу, почему иногда стоит частично фиксировать позицию и забирать заработанное.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 Инвестиционная стратегия Ирины Ахмадуллиной на 2024 год

Провели очень интересный эфир с Ириной, разобрали многие перспективные компании, сектора и общие вопросы по теме инвестиций. Напомню, что наша гостья имеет экономическое образование и большой практический опыт в сфере финансов.

На эфире мы также постарались осветить самые важные аспекты инвестиционной стратегии на конкретных примерах.

Прикладываю запись встречи:

📌 https://youtu.be/_3Y1cEpgPUs?si=Z0HuE23-zwGYJPrR

👉 Подписывайтесь на ресурсы Ирины, если вы еще этого не сделали. Там выходит интересная аналитика по экономике, финансам и фондовому рынку:

✔️ https://t.iss.one/ira_Akhmadullina

✔️ https://www.youtube.com/@ira.akhmadullina

✔️ https://www.tinkoff.ru/invest/social/profile/Dengi_nespyat_Irina/

Для вашего удобства подготовил подробные таймкоды к записи:

00:00 – Знакомство с гостем

01:40 – Как пришла на фондовый рынок?

05:50 – «У каждого ученика должен быть свой учитель».

07:23 – Каких результатов удалось добиться за последние 2 года?

12:13 – Стратегия инвестирования и подход к выбору активов

17:12 – Какое распределение активов сейчас (акции, облигации, фонды, крипта…)?

22:20 – Есть ли риски в покупке депозитарных расписок (ГДР и АДР)?

28:00 – Насколько важно иметь высшее финансовое образование частному инвестору?

32:00 – Стоит ли участвовать в IPO и как оценивать новых эмитентов?

38:50 – Обсуждение АФК Системы #AFKS

44:30 – Интересные идеи на 2024 год

51:40 – Обсуждение IT сектора РФ

57:40 – Насколько интересно золото и золотодобытчики в 2024 году?

1:03:00 – Насколько интересен сектор ритейла?

1:05:32 – Обсуждение Whoosh #WUSH и финансового сектора

1:07:10 – Обсуждение Мосбиржи #MOEX

1:08:45 – Резюме по интересным секторам на 2024 год

1:10:00 – Мнение по текущей ситуации в облигациях, включая замещающие и юаневые бумаги

1:15:00 – Что делать с безналичными долларами на банковских и брокерских счетах?

1:16:45 – Ответы на вопросы

1:18:38 – Подход к выбору криптовалют в портфель

1:21:55 – Блиц

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Это лучшая благодарность за нашу работу.

@investokrat

Провели очень интересный эфир с Ириной, разобрали многие перспективные компании, сектора и общие вопросы по теме инвестиций. Напомню, что наша гостья имеет экономическое образование и большой практический опыт в сфере финансов.

На эфире мы также постарались осветить самые важные аспекты инвестиционной стратегии на конкретных примерах.

Прикладываю запись встречи:

📌 https://youtu.be/_3Y1cEpgPUs?si=Z0HuE23-zwGYJPrR

👉 Подписывайтесь на ресурсы Ирины, если вы еще этого не сделали. Там выходит интересная аналитика по экономике, финансам и фондовому рынку:

✔️ https://t.iss.one/ira_Akhmadullina

✔️ https://www.youtube.com/@ira.akhmadullina

✔️ https://www.tinkoff.ru/invest/social/profile/Dengi_nespyat_Irina/

Для вашего удобства подготовил подробные таймкоды к записи:

00:00 – Знакомство с гостем

01:40 – Как пришла на фондовый рынок?

05:50 – «У каждого ученика должен быть свой учитель».

07:23 – Каких результатов удалось добиться за последние 2 года?

12:13 – Стратегия инвестирования и подход к выбору активов

17:12 – Какое распределение активов сейчас (акции, облигации, фонды, крипта…)?

22:20 – Есть ли риски в покупке депозитарных расписок (ГДР и АДР)?

28:00 – Насколько важно иметь высшее финансовое образование частному инвестору?

32:00 – Стоит ли участвовать в IPO и как оценивать новых эмитентов?

38:50 – Обсуждение АФК Системы #AFKS

44:30 – Интересные идеи на 2024 год

51:40 – Обсуждение IT сектора РФ

57:40 – Насколько интересно золото и золотодобытчики в 2024 году?

1:03:00 – Насколько интересен сектор ритейла?

1:05:32 – Обсуждение Whoosh #WUSH и финансового сектора

1:07:10 – Обсуждение Мосбиржи #MOEX

1:08:45 – Резюме по интересным секторам на 2024 год

1:10:00 – Мнение по текущей ситуации в облигациях, включая замещающие и юаневые бумаги

1:15:00 – Что делать с безналичными долларами на банковских и брокерских счетах?

1:16:45 – Ответы на вопросы

1:18:38 – Подход к выбору криптовалют в портфель

1:21:55 – Блиц

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Это лучшая благодарность за нашу работу.

@investokrat

YouTube

Инвестиционная стратегия на 2024 год | Ирина Ахмадуллина и Георгий Аведиков

Провели с Ириной Ахмадуллиной очень интересный эфир с разбором ее инвестиционной стратегии на 2024 год.

Ресурсы Ирины:

✔️ https://www.tinkoff.ru/invest/social/profile/Dengi_nespyat_Irina/

✔️ https://t.iss.one/ira_Akhmadullina

✔️ https://www.youtube.com/@ira.akhmadullina…

Ресурсы Ирины:

✔️ https://www.tinkoff.ru/invest/social/profile/Dengi_nespyat_Irina/

✔️ https://t.iss.one/ira_Akhmadullina

✔️ https://www.youtube.com/@ira.akhmadullina…

🏗 Есть ли идея в Эталоне?

С начала текущего года в секторе девелопмента лучшую динамику демонстрируют бумаги Эталона #ETLN, которые выросли на 73%. За аналогичный период акции Самолета #SMLT прибавили 55%, ЛСР #LSRG выросли на 30%, а котировки ПИК #PIKK увеличились всего на 10%. Сможет ли такой рост продолжится в следующем году? Попробуем сегодня разобраться.

📈 Эталон из столичного девелопера превратился в крупного федерального игрока, который на данный момент работает в 8 регионах. В отличие от крупных городов, вроде Москвы и Питера, в регионах цены на недвижимость выросли не так сильно. Это может стать заделом на 2024 год и даст компании определенное преимущество по сравнению с аналогами.

📊 Из-за рекордно низкой безработицы в РФ, многие работодатели начали повышать заработную плату, чтобы удерживать сотрудников. В крупных городах это чувствуется не так сильно, как в региональных. Рост заработных плат, а также высокие доходы работников ВПК, постепенно трансформируются в увеличение спроса на квадратные метры жилой недвижимости.

✔️ Я не так давно писал про рекордный ноябрь для компании за всю ее историю. Но и результаты 9 месяцев демонстрируют отличный рост, объем продаж вырос на 62% г/г до 341 тыс. кв.м., что в денежном эквиваленте составляет 65 млрд руб. (+52% г/г). Драйвером такого роста выступила как раз стратегия эмитента по выходу на региональный рынок недвижимости.

❓Какие еще драйверы могут быть в ближайшей перспективе?

👉 Старый фонд вторичной недвижимости. Существенная часть домов, так называемых "хрущевок", была построена в конце 60х - начале 70х годов и срок их полезного использования подходит к концу (около 50 лет). Это вызывает необходимость строительства новых современных ЖК, куда можно будет переселять людей.

👉 Высокая ключевая ставка будет заставлять людей выбирать недвижимость на первичном рынке, где пока еще действует льготная ипотека. На вторичном рынке льгот нет, что делает такую недвижимость малодоступной для большинства людей в сегменте масс-маркета.

👉 Госдума и ЦБ рассматривают варианты льготной ипотеки для регионов. Если данную инициативу внедрят, то спрос на первичку в регионах сильно вырастет, а вместе с ним и цены за кв.м., что позитивно отразится на доходах застройщиков.

❓ Что с редомициляцией?

В середине декабря акционеры на ГОСА утвердили переезд компании с Кипра в Калининград (о. Октябрьский). Осталась только техническая часть по самой перерегистрации. По словам компании, переезд должен завершиться в течение следующих 9 месяцев, но вполне вероятно, что это произойдет существенно раньше.

💰 Также напомню, что крупным акционером Эталона является АФК Система #AFKS, которая заинтересована в дивидендных выплатах от своих "дочек". За то время, пока девелопер не мог платить дивиденды, у них на счетах накопилось более 25 млрд руб. Это при том, что раньше компания выплачивала 12 руб. на депозитарную расписку, что эквивалентно примерно 4,8 млрд руб.

После редомициляции эмитент с высокой долей вероятности вернется к распределению части прибыли акционерам. Учитывая, что на счетах есть запас средств, то мы можем увидеть какие-нибудь экстрадивиденды. Но даже если брать за базу выплату в 12 рублей, то к текущей цене акции это даст див. доходность в 14,6% годовых, что вполне неплохо, учитывая такую динамику роста котировок.

📌 Резюмируя все вышесказанное, Эталон может стать одним из бенефициаров развития жилой недвижимости в регионах. И уже в следующем году у него есть шанс снова показать выдающиеся финансовые результаты на фоне всего сектора. Я данную идею разбирал в нашем клубе еще в начале декабря, тогда и сам начал набор позиции. Это, кстати, единственная ГДР в моем портфеле, остальные пока опасаюсь подбирать из-за инфраструктурных рисков. Ждем финансовый отчет компании за весь 2023 год, чтобы оценить финансовое положение более детально. Но по последним данным, 4 квартал может быть сильнее третьего.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала текущего года в секторе девелопмента лучшую динамику демонстрируют бумаги Эталона #ETLN, которые выросли на 73%. За аналогичный период акции Самолета #SMLT прибавили 55%, ЛСР #LSRG выросли на 30%, а котировки ПИК #PIKK увеличились всего на 10%. Сможет ли такой рост продолжится в следующем году? Попробуем сегодня разобраться.

📈 Эталон из столичного девелопера превратился в крупного федерального игрока, который на данный момент работает в 8 регионах. В отличие от крупных городов, вроде Москвы и Питера, в регионах цены на недвижимость выросли не так сильно. Это может стать заделом на 2024 год и даст компании определенное преимущество по сравнению с аналогами.

📊 Из-за рекордно низкой безработицы в РФ, многие работодатели начали повышать заработную плату, чтобы удерживать сотрудников. В крупных городах это чувствуется не так сильно, как в региональных. Рост заработных плат, а также высокие доходы работников ВПК, постепенно трансформируются в увеличение спроса на квадратные метры жилой недвижимости.

✔️ Я не так давно писал про рекордный ноябрь для компании за всю ее историю. Но и результаты 9 месяцев демонстрируют отличный рост, объем продаж вырос на 62% г/г до 341 тыс. кв.м., что в денежном эквиваленте составляет 65 млрд руб. (+52% г/г). Драйвером такого роста выступила как раз стратегия эмитента по выходу на региональный рынок недвижимости.

❓Какие еще драйверы могут быть в ближайшей перспективе?

👉 Старый фонд вторичной недвижимости. Существенная часть домов, так называемых "хрущевок", была построена в конце 60х - начале 70х годов и срок их полезного использования подходит к концу (около 50 лет). Это вызывает необходимость строительства новых современных ЖК, куда можно будет переселять людей.

👉 Высокая ключевая ставка будет заставлять людей выбирать недвижимость на первичном рынке, где пока еще действует льготная ипотека. На вторичном рынке льгот нет, что делает такую недвижимость малодоступной для большинства людей в сегменте масс-маркета.

👉 Госдума и ЦБ рассматривают варианты льготной ипотеки для регионов. Если данную инициативу внедрят, то спрос на первичку в регионах сильно вырастет, а вместе с ним и цены за кв.м., что позитивно отразится на доходах застройщиков.

❓ Что с редомициляцией?

В середине декабря акционеры на ГОСА утвердили переезд компании с Кипра в Калининград (о. Октябрьский). Осталась только техническая часть по самой перерегистрации. По словам компании, переезд должен завершиться в течение следующих 9 месяцев, но вполне вероятно, что это произойдет существенно раньше.

💰 Также напомню, что крупным акционером Эталона является АФК Система #AFKS, которая заинтересована в дивидендных выплатах от своих "дочек". За то время, пока девелопер не мог платить дивиденды, у них на счетах накопилось более 25 млрд руб. Это при том, что раньше компания выплачивала 12 руб. на депозитарную расписку, что эквивалентно примерно 4,8 млрд руб.

После редомициляции эмитент с высокой долей вероятности вернется к распределению части прибыли акционерам. Учитывая, что на счетах есть запас средств, то мы можем увидеть какие-нибудь экстрадивиденды. Но даже если брать за базу выплату в 12 рублей, то к текущей цене акции это даст див. доходность в 14,6% годовых, что вполне неплохо, учитывая такую динамику роста котировок.

📌 Резюмируя все вышесказанное, Эталон может стать одним из бенефициаров развития жилой недвижимости в регионах. И уже в следующем году у него есть шанс снова показать выдающиеся финансовые результаты на фоне всего сектора. Я данную идею разбирал в нашем клубе еще в начале декабря, тогда и сам начал набор позиции. Это, кстати, единственная ГДР в моем портфеле, остальные пока опасаюсь подбирать из-за инфраструктурных рисков. Ждем финансовый отчет компании за весь 2023 год, чтобы оценить финансовое положение более детально. Но по последним данным, 4 квартал может быть сильнее третьего.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 Итоги 2023 года и взгляд на 2024 год

📈 Прошлый год был достаточно успешным для отечественных инвесторов, кто хотя бы частично держал в портфеле акции и облигации. Мой портфель ИИС за год вырос более, чем на 50%, без учета вычетов. Портфель с облигационной (ипотечной) стратегией принес более 20% годовых. Денежные потоки от дивидендов и купонов тоже приросли более чем на 50%, но здесь основной эффект дали новые покупки за счет пополнений.

📉 Как вы знаете, за все приходится платить... Рост денежной массы в прошлые 2 года, который стал драйвером роста экономики и фондового рынка, негативно отразился на инфляции, что было ожидаемо. ЦБ вынужденно поднял ключевую ставку до 16% в моменте, это сделало более привлекательными консервативные инструменты (вклады, облигации, фонды денежного рынка). Высокая ставка будет оказывать определенное давление на рынок акций и в 2024 году, на мой взгляд.

🏦 По разным оценкам, ожидается, что пик инфляции придется на середину текущего года (июнь-июль). Логично ожидать, что и ключевую ставку до этого момента снижать не станут. Это приведет к росту стоимости обслуживания долга для ряда эмитентов, у которых существенная его часть погашается как раз в 2024 году (МТС #MTSS, М.Видео #MVID, АФК Система #AFKS, также это затронет те компании, где долг с плавающей ставкой).

❗️ Инфляцию точно прогнозировать не умеет никто, поэтому, это лишь прикидки для построения инвестиционных планов на текущий год. На данный показатель будет влиять множество факторов, от геополитики и цен на нефть до курса рубля и дефицита рабочей силы в РФ. Мы будем следить за динамикой инфляции и в случае, если она выйдет из ожидаемого диапазона, я про это отдельно напишу.

💵 В любом случае не будет лишним начать год с наращивания валютной части портфеля. Сюда лично я включаю валютный кэш, замещающие и юаневые облигации, пока курс доллара находится на двузначных отметках. В прошлом году, кстати, замещающие облигации в рублях принесли доходность, сопоставимую с акциями (более 40%).

💼 В 2024 году доля акций в моих портфелях опустится, скорее всего, до аномально низких уровней за всю историю с 2016 года. Я решил сосредоточиться всего на 3 секторах (подробнее разбирал в нашем клубе), в которых вижу перспективу. Другие активы планирую докупать либо в случае коррекции, либо в случае налаживания геополитики.

✔️ Стоит еще помнить, что в 2024 году нас ждет ряд первичных публичных размещений (IPO). Посмотрим, кто из компаний еще удивит, разборы всех эмитентов буду делать на нашем канале, насколько они интересны и стоит ли участвовать.

📌 Также в текущем году жду завершение редомициляции (переезда в РФ) многих эмитентов, которые зарегистрированы на Кипре, в Нидерландах и других юрисдикциях. Это может вызвать определенное давление на рынок. После переезда, если не введут ограничений, то мы будем по всем новым акциям видеть просадки из-за распродаж тех инвесторов, кто успел купить в Евроклире с дисконтом.

2️⃣0️⃣2️⃣4️⃣В любом случае, год обещает быть очень интересным и насыщенным новыми событиями. Учитывая, что он високосный, то многие ничего хорошего не ждут от него. Я пока настроен более оптимистично, но рисковать капиталом не готов, учитывая, что 2023 год вернул всю прибыль, которую забрал 2022 год и сейчас портфель вышел на новые максимумы. Поэтому, постараюсь быть более консервативным и сдержанным, а там посмотрим по ситуации.

Всех с прошедшими праздниками, друзья! 🎄

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать новые аналитические обзоры.

#портфель #стратегия

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Прошлый год был достаточно успешным для отечественных инвесторов, кто хотя бы частично держал в портфеле акции и облигации. Мой портфель ИИС за год вырос более, чем на 50%, без учета вычетов. Портфель с облигационной (ипотечной) стратегией принес более 20% годовых. Денежные потоки от дивидендов и купонов тоже приросли более чем на 50%, но здесь основной эффект дали новые покупки за счет пополнений.

📉 Как вы знаете, за все приходится платить... Рост денежной массы в прошлые 2 года, который стал драйвером роста экономики и фондового рынка, негативно отразился на инфляции, что было ожидаемо. ЦБ вынужденно поднял ключевую ставку до 16% в моменте, это сделало более привлекательными консервативные инструменты (вклады, облигации, фонды денежного рынка). Высокая ставка будет оказывать определенное давление на рынок акций и в 2024 году, на мой взгляд.

🏦 По разным оценкам, ожидается, что пик инфляции придется на середину текущего года (июнь-июль). Логично ожидать, что и ключевую ставку до этого момента снижать не станут. Это приведет к росту стоимости обслуживания долга для ряда эмитентов, у которых существенная его часть погашается как раз в 2024 году (МТС #MTSS, М.Видео #MVID, АФК Система #AFKS, также это затронет те компании, где долг с плавающей ставкой).

❗️ Инфляцию точно прогнозировать не умеет никто, поэтому, это лишь прикидки для построения инвестиционных планов на текущий год. На данный показатель будет влиять множество факторов, от геополитики и цен на нефть до курса рубля и дефицита рабочей силы в РФ. Мы будем следить за динамикой инфляции и в случае, если она выйдет из ожидаемого диапазона, я про это отдельно напишу.

💵 В любом случае не будет лишним начать год с наращивания валютной части портфеля. Сюда лично я включаю валютный кэш, замещающие и юаневые облигации, пока курс доллара находится на двузначных отметках. В прошлом году, кстати, замещающие облигации в рублях принесли доходность, сопоставимую с акциями (более 40%).

💼 В 2024 году доля акций в моих портфелях опустится, скорее всего, до аномально низких уровней за всю историю с 2016 года. Я решил сосредоточиться всего на 3 секторах (подробнее разбирал в нашем клубе), в которых вижу перспективу. Другие активы планирую докупать либо в случае коррекции, либо в случае налаживания геополитики.

✔️ Стоит еще помнить, что в 2024 году нас ждет ряд первичных публичных размещений (IPO). Посмотрим, кто из компаний еще удивит, разборы всех эмитентов буду делать на нашем канале, насколько они интересны и стоит ли участвовать.

📌 Также в текущем году жду завершение редомициляции (переезда в РФ) многих эмитентов, которые зарегистрированы на Кипре, в Нидерландах и других юрисдикциях. Это может вызвать определенное давление на рынок. После переезда, если не введут ограничений, то мы будем по всем новым акциям видеть просадки из-за распродаж тех инвесторов, кто успел купить в Евроклире с дисконтом.

2️⃣0️⃣2️⃣4️⃣В любом случае, год обещает быть очень интересным и насыщенным новыми событиями. Учитывая, что он високосный, то многие ничего хорошего не ждут от него. Я пока настроен более оптимистично, но рисковать капиталом не готов, учитывая, что 2023 год вернул всю прибыль, которую забрал 2022 год и сейчас портфель вышел на новые максимумы. Поэтому, постараюсь быть более консервативным и сдержанным, а там посмотрим по ситуации.

Всех с прошедшими праздниками, друзья! 🎄

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать новые аналитические обзоры.

#портфель #стратегия

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌲 Сегежа: борьба за выживание продолжается

📉 Бизнес Сегежи, после попадания под санкции со стороны ЕС, потери маржинальных рынков и разрушения значительной части устоявшихся логистических цепочек, уже давно находится не в лучшем финансовом положении. Соотношение ND/OIBDA в 1 квартале этого года стабилизировалось на отметке 12,4x. Цифра выглядит устрашающе. Расходы на обслуживание долга только подтверждают это. При OIBDA в 2,5 млрд рублей, уплаченные проценты составили 4,7 млрд. Компании, у которых процентные расходы превышают операционную прибыль, в народе называют "зомби". И Сегежа сейчас одна из них.

📊 Свободный денежный поток стабильно отрицательный уже не первый квартал. При этом, согласно графику погашения долга, в 24 году компания должна погасить 36,2 млрд рублей. Учитывая, что денежная позиция составляет 36,9 млрд руб., у Сегежи остается примерно год на решение проблем. Долговые часики неумолимо тикают.

🛟 Что может спасти компанию?

✔️ На горизонте все отчетливее рисуется потенциальная допэмиссия в пользу АФК Системы #AFKS. Представители Сегежи уже не раз заявляли, что "мама" готова будет прийти на помощь в случае острой необходимости. Помимо допэмиссии, в теории, могут иметь место различные варианты реструктуризации долга.

😔 Только миноритарным акционерам от этого не легче. Во-первых, допэмиссия размоет их доли в капитале. Во-вторых, это не поможет убрать главный корень всех проблем - низкие цены на продукцию. Здесь остается лишь тянуть время и надеяться, что рыночная конъюнктура изменится в лучшую сторону раньше, чем бизнес окончательно утратит жизнеспособность.

✔️ В 1 квартале наблюдаются робкие попытки восстановления цен. Бумага и балка растут на 10% кв/кв, фанера на 3%, пиломатериалы на 7%. Возвращения к уровням начала 2022 года можно не ждать, так как высокомаржинальные рынки сбыта потеряны. Теперь подавляющая часть продукции продается либо на внутреннем рынке, либо на экспорт в Китай. А китайская экономика пока не внушает большого оптимизма с точки зрения строительной и промышленной активности.

🤞Тем не менее, OIBDA подросла на 11% кв/кв. А значит надежда на дальнейший рост маржинальности и лишение статуса зомби сохраняется. Но повторюсь, пока очень хрупкая и осторожная.

🇨🇳 По словам президента компании Михаила Шамолина, восстановление спроса и цен в Китае происходит за счет мебельной отрасли. Будет ли этот спрос устойчивым - покажет время. Делать выводы о силе тренда по одному кварталу пока рано.

📌 На мой взгляд, находиться в акциях Сегежи сейчас очень опасно. В любой момент корабль может окончательно пойти ко дну. И помощь АФК Системы радикально ничего не изменит, а лишь оттянет финал. Спасти бизнес может только рост цен на продукцию. Как и в случае с Газпромом, входить в такую историю имеет смысл только в случае появления ощутимых признаков изменения ситуации к лучшему. Да, возможно при таком подходе придется покупать акции несколько дороже, чем они стоят сейчас. В моменте, покупка акций компании больше напоминает лотерею с отрицательным матожиданием, в которой время играет против инвестора.

#SGZH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 Бизнес Сегежи, после попадания под санкции со стороны ЕС, потери маржинальных рынков и разрушения значительной части устоявшихся логистических цепочек, уже давно находится не в лучшем финансовом положении. Соотношение ND/OIBDA в 1 квартале этого года стабилизировалось на отметке 12,4x. Цифра выглядит устрашающе. Расходы на обслуживание долга только подтверждают это. При OIBDA в 2,5 млрд рублей, уплаченные проценты составили 4,7 млрд. Компании, у которых процентные расходы превышают операционную прибыль, в народе называют "зомби". И Сегежа сейчас одна из них.

📊 Свободный денежный поток стабильно отрицательный уже не первый квартал. При этом, согласно графику погашения долга, в 24 году компания должна погасить 36,2 млрд рублей. Учитывая, что денежная позиция составляет 36,9 млрд руб., у Сегежи остается примерно год на решение проблем. Долговые часики неумолимо тикают.

🛟 Что может спасти компанию?

✔️ На горизонте все отчетливее рисуется потенциальная допэмиссия в пользу АФК Системы #AFKS. Представители Сегежи уже не раз заявляли, что "мама" готова будет прийти на помощь в случае острой необходимости. Помимо допэмиссии, в теории, могут иметь место различные варианты реструктуризации долга.

😔 Только миноритарным акционерам от этого не легче. Во-первых, допэмиссия размоет их доли в капитале. Во-вторых, это не поможет убрать главный корень всех проблем - низкие цены на продукцию. Здесь остается лишь тянуть время и надеяться, что рыночная конъюнктура изменится в лучшую сторону раньше, чем бизнес окончательно утратит жизнеспособность.

✔️ В 1 квартале наблюдаются робкие попытки восстановления цен. Бумага и балка растут на 10% кв/кв, фанера на 3%, пиломатериалы на 7%. Возвращения к уровням начала 2022 года можно не ждать, так как высокомаржинальные рынки сбыта потеряны. Теперь подавляющая часть продукции продается либо на внутреннем рынке, либо на экспорт в Китай. А китайская экономика пока не внушает большого оптимизма с точки зрения строительной и промышленной активности.

🤞Тем не менее, OIBDA подросла на 11% кв/кв. А значит надежда на дальнейший рост маржинальности и лишение статуса зомби сохраняется. Но повторюсь, пока очень хрупкая и осторожная.

🇨🇳 По словам президента компании Михаила Шамолина, восстановление спроса и цен в Китае происходит за счет мебельной отрасли. Будет ли этот спрос устойчивым - покажет время. Делать выводы о силе тренда по одному кварталу пока рано.

📌 На мой взгляд, находиться в акциях Сегежи сейчас очень опасно. В любой момент корабль может окончательно пойти ко дну. И помощь АФК Системы радикально ничего не изменит, а лишь оттянет финал. Спасти бизнес может только рост цен на продукцию. Как и в случае с Газпромом, входить в такую историю имеет смысл только в случае появления ощутимых признаков изменения ситуации к лучшему. Да, возможно при таком подходе придется покупать акции несколько дороже, чем они стоят сейчас. В моменте, покупка акций компании больше напоминает лотерею с отрицательным матожиданием, в которой время играет против инвестора.

#SGZH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 АФК Система: сгорят ли долги в огне инфляции?

🚀 К акциям Системы в последнее время было приковано много внимания на фоне IPO Элемента и МТС банка. Размещения поспособствовали росту котировок. История на этом, скорее всего, не закончится: на биржу могут выйти еще несколько дочек: Степь, Медси, Биннофарм и Космос. Поэтому, если вы верите в то, что бум IPO не иссякнет в ближайшие два года, акции Системы могут быть интересны под эффект от предстоящих размещений.

❓Но есть ли в акциях данного эмитента инвестиционный интерес, не связанный с разгонами под IPO? Сможет ли компания в будущем возвращать деньги акционерам? Сегодня мы попробуем ответить на этот вопрос.

📊 Рассмотрим отчет МСФО за 1 квартал 2024:

✂️ Начнем с того, что отчет вышел в сокращенной форме, поэтому не всю важную информацию удалось узнать.

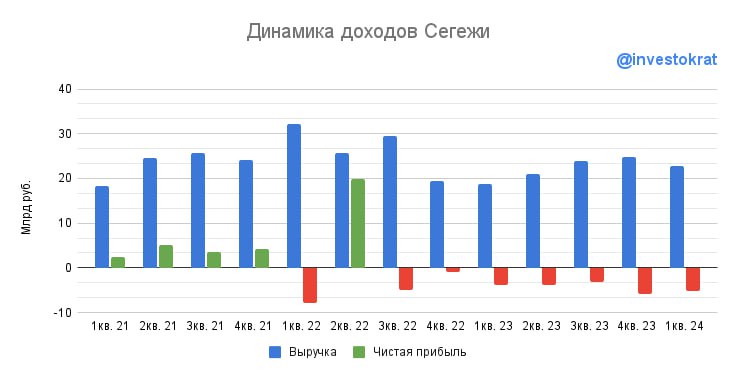

📈 Выручка выросла на 24,7% г/г до 272,9 млрд руб., OIBDA прибавила 7,2% до 69,7 млрд руб. Главный вклад в рост выручки внесли МТС #MTSS (+23.9 млрд руб.) и Эталон #ETLN (+8,8 млрд руб.). Остальные активы пока имеют гораздо меньшее влияние на консолидированный результат Системы.

🌲 Если же говорить про Сегежу #SGZH, то она и вовсе стала балластом для материнского холдинга и в скором времени может потребовать ресурса на спасение.

📉 Чистая прибыль составила 1,5 млрд руб. Компания намеренно не указала динамику, так как годом ранее показатель был кратно выше: 16,5 млрд руб.

💰По итогам 2023 года на дивиденды направили 5,02 млрд руб. или 0,52 рубля на акцию. Это соответствует доходности в 2,3%. При этом, в 2023 году Система показала чистый убыток, то есть фактически дивиденды были выплачены за счет снижения капитала.

🧮 Что касается долга, то мы видим, как чистые обязательства корпоративного центра выросли на 4,1% г/г до 268,6 млрд руб. Компания не раскрывает общий размер финансовых расходов, а лишь сообщает о том, что средневзвешенная ставка по облигациям составила 10,24%. При этом, на облигации приходится 48% корпоративного долга. Оставшаяся часть - это банковские кредиты, среднюю ставку по которым в отчете найти нельзя. Если даже консервативно предположить, что оставшиеся 52% долга лежат под ставку 18% (ключевая +2%), то выходит, что квартальные финансовые расходы составят примерно 10 млрд руб или 14% от OIBDA.

🤔 Даже без учета инфляции долгов, кажется, что их обслуживание - не главная статья расходов для Системы прямо сейчас. Но тогда возникает законный вопрос: куда исчезает OIBDA? Почему она трансформируется в чистую прибыль? Ответить на него не представляется возможным без полноценного отчета.

📌 Что мы имеем в итоге? Долги Системе пока не мешают, компания исторически работала с кредитным плечом. Однако, чистая прибыль упала по неизвестной причине, а акционерам в виде дивидендов распределяются крохи. И надежда остается только на спекулятивный рост под будущие IPO. Других причин держать акции я не вижу.

#AFKS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🚀 К акциям Системы в последнее время было приковано много внимания на фоне IPO Элемента и МТС банка. Размещения поспособствовали росту котировок. История на этом, скорее всего, не закончится: на биржу могут выйти еще несколько дочек: Степь, Медси, Биннофарм и Космос. Поэтому, если вы верите в то, что бум IPO не иссякнет в ближайшие два года, акции Системы могут быть интересны под эффект от предстоящих размещений.

❓Но есть ли в акциях данного эмитента инвестиционный интерес, не связанный с разгонами под IPO? Сможет ли компания в будущем возвращать деньги акционерам? Сегодня мы попробуем ответить на этот вопрос.

📊 Рассмотрим отчет МСФО за 1 квартал 2024:

✂️ Начнем с того, что отчет вышел в сокращенной форме, поэтому не всю важную информацию удалось узнать.

📈 Выручка выросла на 24,7% г/г до 272,9 млрд руб., OIBDA прибавила 7,2% до 69,7 млрд руб. Главный вклад в рост выручки внесли МТС #MTSS (+23.9 млрд руб.) и Эталон #ETLN (+8,8 млрд руб.). Остальные активы пока имеют гораздо меньшее влияние на консолидированный результат Системы.

🌲 Если же говорить про Сегежу #SGZH, то она и вовсе стала балластом для материнского холдинга и в скором времени может потребовать ресурса на спасение.

📉 Чистая прибыль составила 1,5 млрд руб. Компания намеренно не указала динамику, так как годом ранее показатель был кратно выше: 16,5 млрд руб.

💰По итогам 2023 года на дивиденды направили 5,02 млрд руб. или 0,52 рубля на акцию. Это соответствует доходности в 2,3%. При этом, в 2023 году Система показала чистый убыток, то есть фактически дивиденды были выплачены за счет снижения капитала.

🧮 Что касается долга, то мы видим, как чистые обязательства корпоративного центра выросли на 4,1% г/г до 268,6 млрд руб. Компания не раскрывает общий размер финансовых расходов, а лишь сообщает о том, что средневзвешенная ставка по облигациям составила 10,24%. При этом, на облигации приходится 48% корпоративного долга. Оставшаяся часть - это банковские кредиты, среднюю ставку по которым в отчете найти нельзя. Если даже консервативно предположить, что оставшиеся 52% долга лежат под ставку 18% (ключевая +2%), то выходит, что квартальные финансовые расходы составят примерно 10 млрд руб или 14% от OIBDA.

🤔 Даже без учета инфляции долгов, кажется, что их обслуживание - не главная статья расходов для Системы прямо сейчас. Но тогда возникает законный вопрос: куда исчезает OIBDA? Почему она трансформируется в чистую прибыль? Ответить на него не представляется возможным без полноценного отчета.

📌 Что мы имеем в итоге? Долги Системе пока не мешают, компания исторически работала с кредитным плечом. Однако, чистая прибыль упала по неизвестной причине, а акционерам в виде дивидендов распределяются крохи. И надежда остается только на спекулятивный рост под будущие IPO. Других причин держать акции я не вижу.

#AFKS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📉 Коррекция на рынке РФ. Чего ждать дальше?

Вчера многие крупные мировые индексы закрылись в красной зоне. Рынок РФ не стал исключением, скорректировавшись на 2,4%. Также отмечу, что ни один актив не продемонстрировал свою защитную функцию.

📉 Крипта полетела глубже всех, #ETHUSD падал более чем на 20%, похожую динамику демонстрировал #TONUSD. Даже Bitcoin в пике падал более, чем на 15% за день. Золото тоже не отличилось, в пике показывая просадку на 3,5%.

📣 Никаких фактических негативных событий для такого падения не произошло. Но были ожидания, по одним данным, рынки испугались начала рецессии в США, по другим данным, ждали ответного удара Ирана по территории Израиля. Думаю, что правда где-то посередине, рынки просто боятся любого возможного негатива, а там еще и Баффет вышел из Apple...

🇷🇺 Вернемся к рынку РФ, здесь глубже всех полетели истории с высокой долговой нагрузкой и туманными перспективами на ближайшее время. Акции Мечела #MTLR потеряли более 8%, СПБ Биржа #SPBE - более 7%, АФК Система #AFKS - около 6%. Несмотря на существенную коррекцию в этих активах, докупать их не особо хочется.

📈 Но есть и другие истории, которые уже можно было бы рассмотреть на добавление в портфель, на мой взгляд. Яндекс #YDEX торгуется по цене в 3585 руб., что уже интересно, Новабев #BELU опустилась ниже 5000 руб., бизнес тем временем продолжает расти и платить высокие дивиденды.

📈 Даже акции Сбера #SBER по 275 руб. выглядят потенциально интересно с горизонтом от 2 лет, если закладывать возможное снижение ключевой ставки. Девелоперы тоже существенно подешевели, Самолет #SMLT отдают по 2550 руб., хотя еще недавно котировки были выше 4000 руб. Расписки Эталона #ETLN вернулись к уровню 74 рубля, но до 70 руб. их так и не продавили.

❗️ Несмотря на привлекательные уровни по многим активам, я думаю, что это еще не конец. Пропускать такие цены не стоит, если есть хороший запас кэша или ликвидных активов, но и покупать на все тоже рискованно. По индексу Мосбиржи, если пробьем уровень 2800 пунктов, то откроется дорога на 2500 пунктов и вот там уже можно более активно добирать позиции.

💵 Также, с учетом продолжающегося укрепления рубля, особенно на фоне падающей нефти, интересно смотрятся валютные активы. Это экспортеры в первую очередь и во вторую - валютные облигации (замещайки). Доходность по некоторым долларовым замещающим выпускам приблизилась к 9%, если добавить сюда потенциальную девальвацию в 10%, то получаем доходность в рублях около 19-20%, что уже сопоставимо с рублевыми бондами.

📌 Продолжаем наблюдать за развитием событий, я вчера докупал только крипту, но сегодня планирую переключиться на некоторые акции. Но покупки будут точечными и на небольшую долю портфеля пока.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера многие крупные мировые индексы закрылись в красной зоне. Рынок РФ не стал исключением, скорректировавшись на 2,4%. Также отмечу, что ни один актив не продемонстрировал свою защитную функцию.

📉 Крипта полетела глубже всех, #ETHUSD падал более чем на 20%, похожую динамику демонстрировал #TONUSD. Даже Bitcoin в пике падал более, чем на 15% за день. Золото тоже не отличилось, в пике показывая просадку на 3,5%.

📣 Никаких фактических негативных событий для такого падения не произошло. Но были ожидания, по одним данным, рынки испугались начала рецессии в США, по другим данным, ждали ответного удара Ирана по территории Израиля. Думаю, что правда где-то посередине, рынки просто боятся любого возможного негатива, а там еще и Баффет вышел из Apple...

🇷🇺 Вернемся к рынку РФ, здесь глубже всех полетели истории с высокой долговой нагрузкой и туманными перспективами на ближайшее время. Акции Мечела #MTLR потеряли более 8%, СПБ Биржа #SPBE - более 7%, АФК Система #AFKS - около 6%. Несмотря на существенную коррекцию в этих активах, докупать их не особо хочется.

📈 Но есть и другие истории, которые уже можно было бы рассмотреть на добавление в портфель, на мой взгляд. Яндекс #YDEX торгуется по цене в 3585 руб., что уже интересно, Новабев #BELU опустилась ниже 5000 руб., бизнес тем временем продолжает расти и платить высокие дивиденды.

📈 Даже акции Сбера #SBER по 275 руб. выглядят потенциально интересно с горизонтом от 2 лет, если закладывать возможное снижение ключевой ставки. Девелоперы тоже существенно подешевели, Самолет #SMLT отдают по 2550 руб., хотя еще недавно котировки были выше 4000 руб. Расписки Эталона #ETLN вернулись к уровню 74 рубля, но до 70 руб. их так и не продавили.

❗️ Несмотря на привлекательные уровни по многим активам, я думаю, что это еще не конец. Пропускать такие цены не стоит, если есть хороший запас кэша или ликвидных активов, но и покупать на все тоже рискованно. По индексу Мосбиржи, если пробьем уровень 2800 пунктов, то откроется дорога на 2500 пунктов и вот там уже можно более активно добирать позиции.

💵 Также, с учетом продолжающегося укрепления рубля, особенно на фоне падающей нефти, интересно смотрятся валютные активы. Это экспортеры в первую очередь и во вторую - валютные облигации (замещайки). Доходность по некоторым долларовым замещающим выпускам приблизилась к 9%, если добавить сюда потенциальную девальвацию в 10%, то получаем доходность в рублях около 19-20%, что уже сопоставимо с рублевыми бондами.

📌 Продолжаем наблюдать за развитием событий, я вчера докупал только крипту, но сегодня планирую переключиться на некоторые акции. Но покупки будут точечными и на небольшую долю портфеля пока.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌲Сегежа – стоит ли ожидать роста акций?

🏆Сегежа – это легенда фондового рынка последних двух лет. Акции компании проделали путь c 11 руб. на конец 2021 года до 1 руб. за акцию на дату выхода отчетности за 1П24. Но буквально через пару дней она отрастала в пике до 1,7 руб.

🧐 Есть ли шансы снова увидеть двузначные котировки и вернуться к историческим максимумам? Или текущие 1,5 руб. – это потолок? Попробуем сегодня разобраться.

📝 Главной интригой являются параметры допэмиссии Сегежи, о которой объявил менеджмент на звонке 28 августа. АФК Система #AFKS подтвердила эти планы и свое намерение увеличить долю в данном бизнесе. Напомню, что доля АФК в Сегеже – 62,2%. Допэмиссия состоится до конца текущего года. Объем ее пока обсуждается. По словам АФК, средств должно хватить для решения проблемы большого долга Сегежи (а это, на минуточку, более 130 млрд руб.).

📝 Для того, чтобы оценить масштаб проблемы, давайте посмотрим отчетность Сегежи за 1П24 по МСФО.

📈 Совокупная выручка компании за 1П24 выросла на 23% г/г, до 49 млрд руб. Позитивно, что во 2кв24 результат лучше, чем в 1кв24 (26 млрд руб. против 23 млрд руб.).

✔️ Заметное улучшение произошло в сегменте Лесные ресурсы и деревообработка: рост выручки на 25% до 22,5 млрд руб., однако этот сегмент самый низкодоходный (всего 3,7% маржа OIBDA). Причина: слабая динамика цен на пиломатериалы.

✔️ Нас больше интересует маржинальный сегмент Бумага и упаковка: тут выручка выросла на 19%, до 18,2 млрд руб. Однако рентабельность OIBDA снизилась до 27% после 31% годом ранее. Основная причина: выручка выросла из-за увеличения объемов продаж бумаги, а цены по-прежнему выглядят слабо.

✔️ Небольшой по вкладу в выручку, но рентабельный сегмент Фанера и плиты показал рост на 26% г/г, до 5,3 млрд руб. за счет увеличения объемов продаж и роста цен. Рентабельность OIBDA в нем улучшилась до 22% с 19% в прошлом году.

✔️ Еще более маленький сегмент в выручке Домостроение – всего 2,6 млрд руб., но зато рост +29% и улучшение рентабельности с 26% до почти 35%. Причина: изменение ассортимента продаж в сторону более премиального.

📈 Совокупная OIBDA в 1П24 выросла на 42%, до 5,7 млрд руб. Общая рентабельность улучшилась до 11,7% поле 10,1% в 1П23.

❗️Однако, на уровне чистой прибыли этих улучшений уже не видно. Чистый убыток компании наоборот вырос и составил -9,9 млрд руб. после -8,1 млрд руб. в 1П23. Всему виной рост процентных расходов из-за увеличения долга и повышения средней ставки обслуживания. Показатель долговой нагрузки достиг рекордных 12,8х по показателю Чистый долг/OIBDA.

📉 У Сегежи по-прежнему отрицательный операционный денежный поток: помимо чистого убытка продолжает расти оборотный капитал на фоне сложностей по расчетам с Китаем. При этом, бизнес наращивает капитальные затраты на покупку компаний, владеющих парком импортной лесозаготовительной и лесовозной техники.

🧮 Основной вывод из отчета: никакой рост продаж и улучшение рентабельности не помогут, если не решить проблему с долгом. Сегежа ведет переговоры с банками о его реструктуризации (60 млрд руб., или 45% от совокупного размера) путем переноса большей части процентных платежей на 3-5 лет вперед. Это могло бы замаскировать проблему закредитованности в отчете о прибылях и убытках, но не решить ее.

🏦 Решить проблему Сегежи может только докапитализация размером с ее долг – хотя бы на 100 млрд руб. С учетом текущей капитализации в 20 млрд руб. допэмиссия, в таком случае, должна будет размыть текущих владельцев бумаги в 5 раз. Бизнес Сегежи должен иметь блестящие перспективы, чтобы оправдать такое размытие. А их пока не ожидается, учитывая заторы на железной дороге, стоимость логистики и слабость сектора недвижимости в Китае.

📌 Резюмируя все вышесказанное, я бы пока сторонился инвестиций в акции Сегежи, даже если цены уже кажутся очень привлекательными. В этой идее соотношение риск/доходность пока идет с большим перекосом в сторону риска.

#SGZH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏆Сегежа – это легенда фондового рынка последних двух лет. Акции компании проделали путь c 11 руб. на конец 2021 года до 1 руб. за акцию на дату выхода отчетности за 1П24. Но буквально через пару дней она отрастала в пике до 1,7 руб.

🧐 Есть ли шансы снова увидеть двузначные котировки и вернуться к историческим максимумам? Или текущие 1,5 руб. – это потолок? Попробуем сегодня разобраться.

📝 Главной интригой являются параметры допэмиссии Сегежи, о которой объявил менеджмент на звонке 28 августа. АФК Система #AFKS подтвердила эти планы и свое намерение увеличить долю в данном бизнесе. Напомню, что доля АФК в Сегеже – 62,2%. Допэмиссия состоится до конца текущего года. Объем ее пока обсуждается. По словам АФК, средств должно хватить для решения проблемы большого долга Сегежи (а это, на минуточку, более 130 млрд руб.).

📝 Для того, чтобы оценить масштаб проблемы, давайте посмотрим отчетность Сегежи за 1П24 по МСФО.

📈 Совокупная выручка компании за 1П24 выросла на 23% г/г, до 49 млрд руб. Позитивно, что во 2кв24 результат лучше, чем в 1кв24 (26 млрд руб. против 23 млрд руб.).

✔️ Заметное улучшение произошло в сегменте Лесные ресурсы и деревообработка: рост выручки на 25% до 22,5 млрд руб., однако этот сегмент самый низкодоходный (всего 3,7% маржа OIBDA). Причина: слабая динамика цен на пиломатериалы.

✔️ Нас больше интересует маржинальный сегмент Бумага и упаковка: тут выручка выросла на 19%, до 18,2 млрд руб. Однако рентабельность OIBDA снизилась до 27% после 31% годом ранее. Основная причина: выручка выросла из-за увеличения объемов продаж бумаги, а цены по-прежнему выглядят слабо.

✔️ Небольшой по вкладу в выручку, но рентабельный сегмент Фанера и плиты показал рост на 26% г/г, до 5,3 млрд руб. за счет увеличения объемов продаж и роста цен. Рентабельность OIBDA в нем улучшилась до 22% с 19% в прошлом году.

✔️ Еще более маленький сегмент в выручке Домостроение – всего 2,6 млрд руб., но зато рост +29% и улучшение рентабельности с 26% до почти 35%. Причина: изменение ассортимента продаж в сторону более премиального.

📈 Совокупная OIBDA в 1П24 выросла на 42%, до 5,7 млрд руб. Общая рентабельность улучшилась до 11,7% поле 10,1% в 1П23.

❗️Однако, на уровне чистой прибыли этих улучшений уже не видно. Чистый убыток компании наоборот вырос и составил -9,9 млрд руб. после -8,1 млрд руб. в 1П23. Всему виной рост процентных расходов из-за увеличения долга и повышения средней ставки обслуживания. Показатель долговой нагрузки достиг рекордных 12,8х по показателю Чистый долг/OIBDA.

📉 У Сегежи по-прежнему отрицательный операционный денежный поток: помимо чистого убытка продолжает расти оборотный капитал на фоне сложностей по расчетам с Китаем. При этом, бизнес наращивает капитальные затраты на покупку компаний, владеющих парком импортной лесозаготовительной и лесовозной техники.

🧮 Основной вывод из отчета: никакой рост продаж и улучшение рентабельности не помогут, если не решить проблему с долгом. Сегежа ведет переговоры с банками о его реструктуризации (60 млрд руб., или 45% от совокупного размера) путем переноса большей части процентных платежей на 3-5 лет вперед. Это могло бы замаскировать проблему закредитованности в отчете о прибылях и убытках, но не решить ее.

🏦 Решить проблему Сегежи может только докапитализация размером с ее долг – хотя бы на 100 млрд руб. С учетом текущей капитализации в 20 млрд руб. допэмиссия, в таком случае, должна будет размыть текущих владельцев бумаги в 5 раз. Бизнес Сегежи должен иметь блестящие перспективы, чтобы оправдать такое размытие. А их пока не ожидается, учитывая заторы на железной дороге, стоимость логистики и слабость сектора недвижимости в Китае.

📌 Резюмируя все вышесказанное, я бы пока сторонился инвестиций в акции Сегежи, даже если цены уже кажутся очень привлекательными. В этой идее соотношение риск/доходность пока идет с большим перекосом в сторону риска.

#SGZH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📱 Может ли МТС отменить дивиденды?

✔️ Если исходить из актуальной политики компании и заявлений менеджмента, то МТС по итогам года должна выплатить минимум 35 рублей дивидендов на акцию. При текущей цене в 170 рублей, доходность составит аж 20%! Это очень много, даже с учетом коррекции на рынке и высокой ставки. Обычно такая аномальная форвардная доходность сигнализирует о высоких рисках сокращения/отмены дивидендов или рисков для бизнеса в целом. И у эмитента как раз такой случай.

📊 Финансовые результаты за 3 квартал 2024:

📈 Выручка прибавила 15,3% г/г. Доходы основного бизнеса растут сопоставимо с инфляцией, на 8,6% г/г. А главным драйвером остается банк, растущий на 39,5%.

📈 Операционная прибыль выросла на 11,3%. Темпы чуть ниже чем в выручке на фоне увеличения расходов на развитие экосистемы, которая продолжает развиваться. Аудитория экосистемы прибавила 2,5 млн клиентов г/г и достигла 16,8 млн чел.

❗️Проблемы МТС продолжают проявляться, когда мы смотрим на строчки чистой прибыли (-88,8% г/г) и свободного денежного потока (который отрицательный даже по итогу 9 месяцев). Становится понятно, что выплатить дивиденды компания сможет только в долг. О нем мы и поговорим дальше.

❗️Чистый долг вырос на 5% г/г. А соотношение ND/OIBDA = 1,9х. Казалось бы, соотношение практически не меняется уже много лет и МТС с ним справляется. С другой стороны, такого продолжительного периода высокой ставки, как сейчас, еще не было. И это в корне меняет дело. Для понимания, приведу немного цифр:

🧮 Чистые финансовые расходы по итогам 3 квартала достигли 26,9 млрд руб., что на 80% больше, чем годом ранее! При этом, они съедают уже 80% операционной прибыли. Если так дальше продолжится (а оно продолжится, так как в отчетах эффект ставки мы видим с лагом во времени), то МТС может утратить возможность обслуживать свои долги, по аналогии с Сегежей.

❗️Еще один неприятный нюанс состоит в том, что в следующем году МТС предстоит рефинансировать 35% своего долга под новую ставку. Что приведет к еще большему увеличению процентных расходов.

🤷♂️ Казалось бы, о дивидендах в такой ситуации не должно идти и речи. Ведь новая выплата еще больше загонит МТС в долговую яму. Однако, материнская компания АФК Система сама находится в трудном положении из-за собственных долгов и необходимости спасения Сегежи. А значит нуждается в деньгах, которые исторически получала от МТС дивидендами.

📌 И вот, кажется, что голос разума в Системе и МТС все-таки проснулся! В квартальном пресс-релизе был анонсирован скорый пересмотр стратегии. Параллельно с этим, Озон заявляет о начале процесса редомициляции в Россию (хотя ранее они не торопились). Складывая пазлы в одну картину, можно предположить, что Система попробует решить свои проблемы через продажу доли Озона. А МТС получит временную передышку и объявит на дне инвестора о сокращении или отмене дивидендов.

🧐 Это будет здравым решением! Не исключено, что анонс стратегии может дать хорошую точку для докупки акций на долгосрок, если инвесторы разочаруются снижением выплат. А зная любовь к дивидендам на нашем рынке, такая неэффективность точно имеет место быть.

#MTSS #OZON #AFKS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

✔️ Если исходить из актуальной политики компании и заявлений менеджмента, то МТС по итогам года должна выплатить минимум 35 рублей дивидендов на акцию. При текущей цене в 170 рублей, доходность составит аж 20%! Это очень много, даже с учетом коррекции на рынке и высокой ставки. Обычно такая аномальная форвардная доходность сигнализирует о высоких рисках сокращения/отмены дивидендов или рисков для бизнеса в целом. И у эмитента как раз такой случай.

📊 Финансовые результаты за 3 квартал 2024:

📈 Выручка прибавила 15,3% г/г. Доходы основного бизнеса растут сопоставимо с инфляцией, на 8,6% г/г. А главным драйвером остается банк, растущий на 39,5%.

📈 Операционная прибыль выросла на 11,3%. Темпы чуть ниже чем в выручке на фоне увеличения расходов на развитие экосистемы, которая продолжает развиваться. Аудитория экосистемы прибавила 2,5 млн клиентов г/г и достигла 16,8 млн чел.

❗️Проблемы МТС продолжают проявляться, когда мы смотрим на строчки чистой прибыли (-88,8% г/г) и свободного денежного потока (который отрицательный даже по итогу 9 месяцев). Становится понятно, что выплатить дивиденды компания сможет только в долг. О нем мы и поговорим дальше.

❗️Чистый долг вырос на 5% г/г. А соотношение ND/OIBDA = 1,9х. Казалось бы, соотношение практически не меняется уже много лет и МТС с ним справляется. С другой стороны, такого продолжительного периода высокой ставки, как сейчас, еще не было. И это в корне меняет дело. Для понимания, приведу немного цифр:

🧮 Чистые финансовые расходы по итогам 3 квартала достигли 26,9 млрд руб., что на 80% больше, чем годом ранее! При этом, они съедают уже 80% операционной прибыли. Если так дальше продолжится (а оно продолжится, так как в отчетах эффект ставки мы видим с лагом во времени), то МТС может утратить возможность обслуживать свои долги, по аналогии с Сегежей.

❗️Еще один неприятный нюанс состоит в том, что в следующем году МТС предстоит рефинансировать 35% своего долга под новую ставку. Что приведет к еще большему увеличению процентных расходов.

🤷♂️ Казалось бы, о дивидендах в такой ситуации не должно идти и речи. Ведь новая выплата еще больше загонит МТС в долговую яму. Однако, материнская компания АФК Система сама находится в трудном положении из-за собственных долгов и необходимости спасения Сегежи. А значит нуждается в деньгах, которые исторически получала от МТС дивидендами.

📌 И вот, кажется, что голос разума в Системе и МТС все-таки проснулся! В квартальном пресс-релизе был анонсирован скорый пересмотр стратегии. Параллельно с этим, Озон заявляет о начале процесса редомициляции в Россию (хотя ранее они не торопились). Складывая пазлы в одну картину, можно предположить, что Система попробует решить свои проблемы через продажу доли Озона. А МТС получит временную передышку и объявит на дне инвестора о сокращении или отмене дивидендов.

🧐 Это будет здравым решением! Не исключено, что анонс стратегии может дать хорошую точку для докупки акций на долгосрок, если инвесторы разочаруются снижением выплат. А зная любовь к дивидендам на нашем рынке, такая неэффективность точно имеет место быть.

#MTSS #OZON #AFKS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}