Яндекс: стабильность и новые перспективы

🔥 Одно из самых ожидаемых событий для российских инвесторов произошло – новая головная компания Яндекса МКПАО Яндекс вышла на Мосбиржу под тикером YDEX.

🚀 Точно могу сказать, что на сегодняшний день это один из самых высокодиверсифицированных бизнесов в России. Не зря Яндекс исторически сравнивали с Google. У компании более 90 сервисов в разных направлениях: райдтех, финтех, фудтех, поиск и портал, медиасервисы, облако, автономные технологии и другие.

✔️ Такая диверсификация способствует лучшей адаптации к изменениям на рынках и генерирует почти бесконечные возможности для роста.

📈 Если смотреть на бизнес в ретроспективе, то с 2010 года выручка выросла в 64 раза. Среднегодовой темп роста с 2011 года – 36%. В значительной степени это обусловлено тем, что Яндекс много лет последовательно вкладывается в новые бизнесы и технологии. Основные драйверы роста – Поиск и Портал (с ИИ-технологиями), E-commerce, Райдтех и Плюс с развлекательными сервисами. По итогам этого года компания, скорее всего, пробьет 1 трлн рублей по выручке. Годом ранее было 800 млрд руб.

✂️ При этом от российского Яндекса отделились четыре зарубежных стартапа, каждый из который требовал больших инвестиций. Теперь деньги на них можно не тратить – это снижает давление на EBITDA. Если наглядно: у Yandex N.V (Nebius) по итогам 2023 года скорректированная EBITDA была 32,9 млрд руб. Без зарубежных стартапов у МКПАО показатель равен 121 млрд руб.

✔️ Инвесторы могут быть уверены, что реорганизация принесла весомые преимущества для дальнейшего развития компании и роста котировок – отсутствие иностранной прописки снижает множество рисков, а уход четырех зарубежных стартапов позволит сосредоточиться на наиболее перспективных направлениях. Аналитики Т-Инвестиций видят потенциал роста в 20-25% от текущей цены. Такой прогноз кажется вполне реалистичным.

#YDEX

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Одно из самых ожидаемых событий для российских инвесторов произошло – новая головная компания Яндекса МКПАО Яндекс вышла на Мосбиржу под тикером YDEX.

🚀 Точно могу сказать, что на сегодняшний день это один из самых высокодиверсифицированных бизнесов в России. Не зря Яндекс исторически сравнивали с Google. У компании более 90 сервисов в разных направлениях: райдтех, финтех, фудтех, поиск и портал, медиасервисы, облако, автономные технологии и другие.

✔️ Такая диверсификация способствует лучшей адаптации к изменениям на рынках и генерирует почти бесконечные возможности для роста.

📈 Если смотреть на бизнес в ретроспективе, то с 2010 года выручка выросла в 64 раза. Среднегодовой темп роста с 2011 года – 36%. В значительной степени это обусловлено тем, что Яндекс много лет последовательно вкладывается в новые бизнесы и технологии. Основные драйверы роста – Поиск и Портал (с ИИ-технологиями), E-commerce, Райдтех и Плюс с развлекательными сервисами. По итогам этого года компания, скорее всего, пробьет 1 трлн рублей по выручке. Годом ранее было 800 млрд руб.

✂️ При этом от российского Яндекса отделились четыре зарубежных стартапа, каждый из который требовал больших инвестиций. Теперь деньги на них можно не тратить – это снижает давление на EBITDA. Если наглядно: у Yandex N.V (Nebius) по итогам 2023 года скорректированная EBITDA была 32,9 млрд руб. Без зарубежных стартапов у МКПАО показатель равен 121 млрд руб.

✔️ Инвесторы могут быть уверены, что реорганизация принесла весомые преимущества для дальнейшего развития компании и роста котировок – отсутствие иностранной прописки снижает множество рисков, а уход четырех зарубежных стартапов позволит сосредоточиться на наиболее перспективных направлениях. Аналитики Т-Инвестиций видят потенциал роста в 20-25% от текущей цены. Такой прогноз кажется вполне реалистичным.

#YDEX

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 Коррекция на рынке РФ. Чего ждать дальше?

Вчера многие крупные мировые индексы закрылись в красной зоне. Рынок РФ не стал исключением, скорректировавшись на 2,4%. Также отмечу, что ни один актив не продемонстрировал свою защитную функцию.

📉 Крипта полетела глубже всех, #ETHUSD падал более чем на 20%, похожую динамику демонстрировал #TONUSD. Даже Bitcoin в пике падал более, чем на 15% за день. Золото тоже не отличилось, в пике показывая просадку на 3,5%.

📣 Никаких фактических негативных событий для такого падения не произошло. Но были ожидания, по одним данным, рынки испугались начала рецессии в США, по другим данным, ждали ответного удара Ирана по территории Израиля. Думаю, что правда где-то посередине, рынки просто боятся любого возможного негатива, а там еще и Баффет вышел из Apple...

🇷🇺 Вернемся к рынку РФ, здесь глубже всех полетели истории с высокой долговой нагрузкой и туманными перспективами на ближайшее время. Акции Мечела #MTLR потеряли более 8%, СПБ Биржа #SPBE - более 7%, АФК Система #AFKS - около 6%. Несмотря на существенную коррекцию в этих активах, докупать их не особо хочется.

📈 Но есть и другие истории, которые уже можно было бы рассмотреть на добавление в портфель, на мой взгляд. Яндекс #YDEX торгуется по цене в 3585 руб., что уже интересно, Новабев #BELU опустилась ниже 5000 руб., бизнес тем временем продолжает расти и платить высокие дивиденды.

📈 Даже акции Сбера #SBER по 275 руб. выглядят потенциально интересно с горизонтом от 2 лет, если закладывать возможное снижение ключевой ставки. Девелоперы тоже существенно подешевели, Самолет #SMLT отдают по 2550 руб., хотя еще недавно котировки были выше 4000 руб. Расписки Эталона #ETLN вернулись к уровню 74 рубля, но до 70 руб. их так и не продавили.

❗️ Несмотря на привлекательные уровни по многим активам, я думаю, что это еще не конец. Пропускать такие цены не стоит, если есть хороший запас кэша или ликвидных активов, но и покупать на все тоже рискованно. По индексу Мосбиржи, если пробьем уровень 2800 пунктов, то откроется дорога на 2500 пунктов и вот там уже можно более активно добирать позиции.

💵 Также, с учетом продолжающегося укрепления рубля, особенно на фоне падающей нефти, интересно смотрятся валютные активы. Это экспортеры в первую очередь и во вторую - валютные облигации (замещайки). Доходность по некоторым долларовым замещающим выпускам приблизилась к 9%, если добавить сюда потенциальную девальвацию в 10%, то получаем доходность в рублях около 19-20%, что уже сопоставимо с рублевыми бондами.

📌 Продолжаем наблюдать за развитием событий, я вчера докупал только крипту, но сегодня планирую переключиться на некоторые акции. Но покупки будут точечными и на небольшую долю портфеля пока.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера многие крупные мировые индексы закрылись в красной зоне. Рынок РФ не стал исключением, скорректировавшись на 2,4%. Также отмечу, что ни один актив не продемонстрировал свою защитную функцию.

📉 Крипта полетела глубже всех, #ETHUSD падал более чем на 20%, похожую динамику демонстрировал #TONUSD. Даже Bitcoin в пике падал более, чем на 15% за день. Золото тоже не отличилось, в пике показывая просадку на 3,5%.

📣 Никаких фактических негативных событий для такого падения не произошло. Но были ожидания, по одним данным, рынки испугались начала рецессии в США, по другим данным, ждали ответного удара Ирана по территории Израиля. Думаю, что правда где-то посередине, рынки просто боятся любого возможного негатива, а там еще и Баффет вышел из Apple...

🇷🇺 Вернемся к рынку РФ, здесь глубже всех полетели истории с высокой долговой нагрузкой и туманными перспективами на ближайшее время. Акции Мечела #MTLR потеряли более 8%, СПБ Биржа #SPBE - более 7%, АФК Система #AFKS - около 6%. Несмотря на существенную коррекцию в этих активах, докупать их не особо хочется.

📈 Но есть и другие истории, которые уже можно было бы рассмотреть на добавление в портфель, на мой взгляд. Яндекс #YDEX торгуется по цене в 3585 руб., что уже интересно, Новабев #BELU опустилась ниже 5000 руб., бизнес тем временем продолжает расти и платить высокие дивиденды.

📈 Даже акции Сбера #SBER по 275 руб. выглядят потенциально интересно с горизонтом от 2 лет, если закладывать возможное снижение ключевой ставки. Девелоперы тоже существенно подешевели, Самолет #SMLT отдают по 2550 руб., хотя еще недавно котировки были выше 4000 руб. Расписки Эталона #ETLN вернулись к уровню 74 рубля, но до 70 руб. их так и не продавили.

❗️ Несмотря на привлекательные уровни по многим активам, я думаю, что это еще не конец. Пропускать такие цены не стоит, если есть хороший запас кэша или ликвидных активов, но и покупать на все тоже рискованно. По индексу Мосбиржи, если пробьем уровень 2800 пунктов, то откроется дорога на 2500 пунктов и вот там уже можно более активно добирать позиции.

💵 Также, с учетом продолжающегося укрепления рубля, особенно на фоне падающей нефти, интересно смотрятся валютные активы. Это экспортеры в первую очередь и во вторую - валютные облигации (замещайки). Доходность по некоторым долларовым замещающим выпускам приблизилась к 9%, если добавить сюда потенциальную девальвацию в 10%, то получаем доходность в рублях около 19-20%, что уже сопоставимо с рублевыми бондами.

📌 Продолжаем наблюдать за развитием событий, я вчера докупал только крипту, но сегодня планирую переключиться на некоторые акции. Но покупки будут точечными и на небольшую долю портфеля пока.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Актуальные идеи на фондовом рынке | Акции и облигации для частного инвестора при ставке ЦБ в 18%

🎞 Готова запись вчерашней встречи, где мы разобрали текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

📌 https://youtube.com/live/JEJfzdo5oBQ

Таймкоды:

00:00 - Знакомство с гостем

01:33 - Коррекция на рынке, стоит ли пользоваться или это только начало?

05:45 - Может ли в США случиться рецессия, которую так испугались рынки?

10:34 - Насколько успешная текущая монетарная политика ЦБ?

15:32 - Стоит ли фиксировать текущую высокую доходность в облигациях или присмотреться к акциям?

21:20 - По каким мультипликаторам анализировать компании? И почему там нет EBITDA?

26:05 - Что будет с рынком РФ? Резюме.

28:30 - Мнение по Яндексу #YDEX

33:56 - Достоин ли #OZON внимания?

28:09 - Есть ли перспективы у девелоперов (Самолет #SMLT, Эталон #ETLN)?

45:25 - Куда пойдут деньги с депозитов, когда ставку начнут снижать?

48:22 - Обзор нефтегазового сектора (Лукойл #LKOH, Роснефть #ROSN, Новатэк #NVTK).

54:35 - ТОП-3 сектора, не страдающие от роста ключевой ставки и инфляции?

56:23 - Пора покупать длинные ОФЗ?

1:02:35 - Замещающие облигации интереснее рублевых?

❗️ Также прикладываю ссылку на запись встречи в ВК, если у вас трудности с воспроизведением видео на Youtube:

📌 https://vk.com/video-142674707_456239449

#эксперт #гость #эфир #вебинар

🎞 Готова запись вчерашней встречи, где мы разобрали текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

📌 https://youtube.com/live/JEJfzdo5oBQ

Таймкоды:

00:00 - Знакомство с гостем

01:33 - Коррекция на рынке, стоит ли пользоваться или это только начало?

05:45 - Может ли в США случиться рецессия, которую так испугались рынки?

10:34 - Насколько успешная текущая монетарная политика ЦБ?

15:32 - Стоит ли фиксировать текущую высокую доходность в облигациях или присмотреться к акциям?

21:20 - По каким мультипликаторам анализировать компании? И почему там нет EBITDA?

26:05 - Что будет с рынком РФ? Резюме.

28:30 - Мнение по Яндексу #YDEX

33:56 - Достоин ли #OZON внимания?

28:09 - Есть ли перспективы у девелоперов (Самолет #SMLT, Эталон #ETLN)?

45:25 - Куда пойдут деньги с депозитов, когда ставку начнут снижать?

48:22 - Обзор нефтегазового сектора (Лукойл #LKOH, Роснефть #ROSN, Новатэк #NVTK).

54:35 - ТОП-3 сектора, не страдающие от роста ключевой ставки и инфляции?

56:23 - Пора покупать длинные ОФЗ?

1:02:35 - Замещающие облигации интереснее рублевых?

❗️ Также прикладываю ссылку на запись встречи в ВК, если у вас трудности с воспроизведением видео на Youtube:

📌 https://vk.com/video-142674707_456239449

#эксперт #гость #эфир #вебинар

YouTube

Актуальные идеи на фондовом рынке | Акции и облигации для частного инвестора при ставке ЦБ в 18%

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

Разбираем текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

Личный канал Андрея - https://vanin-invest.ru…

Разбираем текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

Личный канал Андрея - https://vanin-invest.ru…

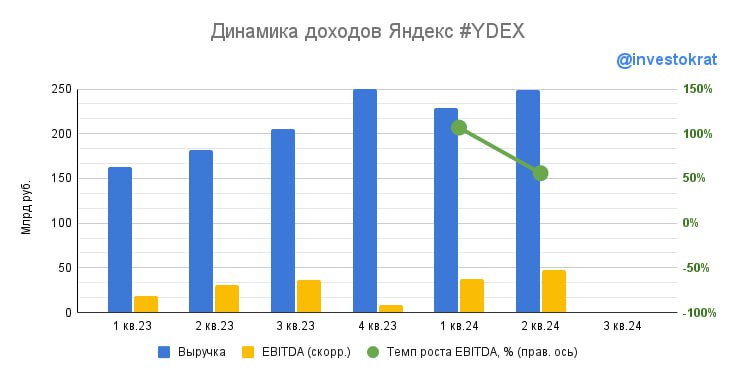

📱Какие перспективы у Яндекса после переезда?

История с разделением Яндекса на российскую (поиск, такси, e-commerce, доставка) и иностранную часть (стартапы), наконец-то, завершилась! Процесс проходил долго и болезненно, не обошлось и без пострадавших (покупатели в Евроклире). Но теперь все инфраструктурные риски остались в прошлом и перед нами полностью российский бизнес и его обыкновенные акции.

📊 Начнем сегодняшний обзор с недавно вышедших результатов по итогам 2 квартала 2024:

🔍 Выручка поискового сегмента выросла на 32% г/г, EBITDA на 28%. А доля Яндекса на российском поисковом рынке прибавила 1,3 п.п. и достигла 64,9%.

👉 Доля рынка уже очень большая, но рост рекламных доходов продолжается на фоне внедрения алгоритмов ИИ, а также высокого спроса со стороны малого и среднего бизнеса.

🚖 GMV райдтеха (такси + каршеринг + самокаты) вырос на 38% г/г.

👉 Спрос на услуги такси увеличивается, а вслед за ним подтягиваются и цены.

📦 GMV e-commerce растет на 53% г/г.

👉 Экспансия "Яндекс Маркета" больше не будет столь активной. Конкуренция за долю рынка не увенчалась успехом (уступили 3 место Сберу) и теперь решили сосредоточиться на городах миллионниках.

🚲 GMV сервисов доставки вырос на 65% г/г.

👉 Дальнейшая монополизация этого рынка - одна из главных точек роста для Яндекса в будущем.

🔥Сегмент, объединяющий в себе райдтех, e-commerce и доставку впервые за долгое время вышел в плюс по EBITDA. К сожалению, Яндекс не публикует данные EBITDA по отдельности для каждого из трех направлений. Это связано с нежеланием лишний раз привлекать внимание ФАС сильными результатами райдтеха. А с учетом новой стратегии развития Маркета, операционная маржинальность объединенного сегмента, скорее всего, будет дальше расти.

☝️ Также, одной из причин роста EBITDA всей Группы стало само разделение бизнеса. Новые направления, которые отъедали существенную часть данного показателя, остались в Yandex N.V. (нидерландская компания).

➕ Число подписчиков "Яндекс Плюс" выросло на 43% г/г и достигло 33,7 млн. человек.

🧮 В итоге общая выручка Яндекса выросла на 37% г/г, а EBITDA на 56%. Яндекс оценивается в 1,6 годовых выручек и это все еще недорого на фоне таких темпов роста.

❗️Чистая прибыль ушла в отрицательную зону на фоне расходов на вознаграждение по бонусной программе в размере 51,4 млрд руб (цифра серьезная, более 20% от квартальной выручки!). Однако, сама компания говорит, что это разовый бумажный эффект, связанный с переоценкой опционов. А в будущем ситуация нормализуется и допэмиссия акций для вознаграждения не будет превышать 2% ежегодно (как было и раньше). Будем надеяться что менеджмент не вводит нас в заблуждение, и компания с переездом в Россию не начнет впитывать в себя "лучшие" корпоративные практики коллег по сектору.

💰Но главной новостью для всех акционеров стала рекомендация полугодовых дивидендов в размере 80 рублей на акцию! Доходность выплаты составит около 2%, а годовая около 4%. Это немного, но начало положено. Денег Яндексу должно хватить и на рост и на небольшие дивиденды. Выплата составит 65% от скорректированной чистой прибыли и 34% от EBITDA.

📌 Яндекс сохранил высокие темпы роста выручки, но при этом обозначил выход на траекторию прибыльности. Об этом говорит опережающий рост EBITDA и рекомендация дивидендов. В акциях сохраняется апсайд для долгосрочного роста, но в моменте бумаги находятся под давлением продаж нерезидентов. Главным же риском, на мой взгляд, остается ухудшение корпоративных практик и отношения к миноритариям. А также регуляторные риски для поискового сегмента и райдтеха, где положение Яндекса все больше начинает напоминать монопольное.

#YDEX

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

История с разделением Яндекса на российскую (поиск, такси, e-commerce, доставка) и иностранную часть (стартапы), наконец-то, завершилась! Процесс проходил долго и болезненно, не обошлось и без пострадавших (покупатели в Евроклире). Но теперь все инфраструктурные риски остались в прошлом и перед нами полностью российский бизнес и его обыкновенные акции.

📊 Начнем сегодняшний обзор с недавно вышедших результатов по итогам 2 квартала 2024:

🔍 Выручка поискового сегмента выросла на 32% г/г, EBITDA на 28%. А доля Яндекса на российском поисковом рынке прибавила 1,3 п.п. и достигла 64,9%.

👉 Доля рынка уже очень большая, но рост рекламных доходов продолжается на фоне внедрения алгоритмов ИИ, а также высокого спроса со стороны малого и среднего бизнеса.

🚖 GMV райдтеха (такси + каршеринг + самокаты) вырос на 38% г/г.

👉 Спрос на услуги такси увеличивается, а вслед за ним подтягиваются и цены.

📦 GMV e-commerce растет на 53% г/г.

👉 Экспансия "Яндекс Маркета" больше не будет столь активной. Конкуренция за долю рынка не увенчалась успехом (уступили 3 место Сберу) и теперь решили сосредоточиться на городах миллионниках.

🚲 GMV сервисов доставки вырос на 65% г/г.

👉 Дальнейшая монополизация этого рынка - одна из главных точек роста для Яндекса в будущем.

🔥Сегмент, объединяющий в себе райдтех, e-commerce и доставку впервые за долгое время вышел в плюс по EBITDA. К сожалению, Яндекс не публикует данные EBITDA по отдельности для каждого из трех направлений. Это связано с нежеланием лишний раз привлекать внимание ФАС сильными результатами райдтеха. А с учетом новой стратегии развития Маркета, операционная маржинальность объединенного сегмента, скорее всего, будет дальше расти.

☝️ Также, одной из причин роста EBITDA всей Группы стало само разделение бизнеса. Новые направления, которые отъедали существенную часть данного показателя, остались в Yandex N.V. (нидерландская компания).

➕ Число подписчиков "Яндекс Плюс" выросло на 43% г/г и достигло 33,7 млн. человек.

🧮 В итоге общая выручка Яндекса выросла на 37% г/г, а EBITDA на 56%. Яндекс оценивается в 1,6 годовых выручек и это все еще недорого на фоне таких темпов роста.

❗️Чистая прибыль ушла в отрицательную зону на фоне расходов на вознаграждение по бонусной программе в размере 51,4 млрд руб (цифра серьезная, более 20% от квартальной выручки!). Однако, сама компания говорит, что это разовый бумажный эффект, связанный с переоценкой опционов. А в будущем ситуация нормализуется и допэмиссия акций для вознаграждения не будет превышать 2% ежегодно (как было и раньше). Будем надеяться что менеджмент не вводит нас в заблуждение, и компания с переездом в Россию не начнет впитывать в себя "лучшие" корпоративные практики коллег по сектору.

💰Но главной новостью для всех акционеров стала рекомендация полугодовых дивидендов в размере 80 рублей на акцию! Доходность выплаты составит около 2%, а годовая около 4%. Это немного, но начало положено. Денег Яндексу должно хватить и на рост и на небольшие дивиденды. Выплата составит 65% от скорректированной чистой прибыли и 34% от EBITDA.

📌 Яндекс сохранил высокие темпы роста выручки, но при этом обозначил выход на траекторию прибыльности. Об этом говорит опережающий рост EBITDA и рекомендация дивидендов. В акциях сохраняется апсайд для долгосрочного роста, но в моменте бумаги находятся под давлением продаж нерезидентов. Главным же риском, на мой взгляд, остается ухудшение корпоративных практик и отношения к миноритариям. А также регуляторные риски для поискового сегмента и райдтеха, где положение Яндекса все больше начинает напоминать монопольное.

#YDEX

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📣VK – будет ли свет в конце туннеля

В этой истории, как это часто бывает, появилось 2 лагеря:

⚪️ одни их считают VK недооцененным будущим бенефициаром ухода YouTube и Instagram;

⚫️ другие – не видят перспектив у компании от слова совсем.

💸Мы все помним, что VK в прошлом году начала активно инвестировать в развитие узнаваемости своего бренда и новых сервисов, а также сделки M&A, в связи с чем рентабельность группы по EBITDA с положительных 7% в 1П23 превратилась в убыток 4,5% уже во 2П23.

☝️ К слову сказать, когда-то и у Яндекса #YDEX была похожая ситуация по ряду сервисов: Яндекс.Такси и Яндекс.Доставка. Это помогло ему занять свою долю на рынке и уже потом ее монетизировать, причем весьма успешно.

❓ Но сможет ли VK повторить подобный успех?

Для ответа на этот вопрос, нужно следить за действиями менеджмента и отчетами. О них сегодня и поговорим.

📝 VK опубликовала результаты за 1П24 по МСФО, с них и начнем.

📈 Выручка группы выросла г/г на 23%, до 70 млрд руб. Основной вклад в результат по-прежнему вносят социальные сети и контентные сервисы: 46 млрд руб. (66% от выручки). В этом сегменте рост г/г составил +23% и в основном за счет консолидации результатов проектов Дзен и Новости, купленных у Яндекса в сентябре 2023 года.

📈 Неплохие темпы роста показал сегмент Образование (+27% г/г, достигнув 9 млрд руб.). Но и тут без неорганического роста не обошлось. В частности, VK в 2023 году консолидировал платформу Учи.ру. Рост в категории сдерживается высокими ставками – платные курсы достаточно дорогие и нередко приобретаются в кредит.

💡 Лучше всего себя проявил сегмент Технологии для бизнеса, дойдя до уровня 4,5 млрд руб. (+50% г/г). Основными драйверами роста направления стали облачные сервисы платформы VK Cloud и коммуникационные решения VK WorkSpace. Важно отметить, что второе полугодие для подобных услуг сезонно сильнее, как и для всех ИТ-направлений.

📉 Но картина меняется, если мы сравним 1 полугодие текущего года со 2 полугодием прошлого. Здесь мы уже видим снижение выручки VK на 7% п/п (с 75,5 млрд руб. во 2П23) по причине более умеренных инвестиций в бизнес. При этом важно, что динамика снижения выручки оказались существенно меньше, чем динамика расходов. Как результат – улучшение маржинальности по EBITDA п/п: (-1% в 1П24) против (-4,5% во 2П23).

Убыток по EBITDA в 1П24 составил (-0,7 млрд руб.) после (-3,4 млрд руб.) во 2П23. Из всех сегментов отрицательную маржу показали только Новые бизнес-направления (-12%), на которые в выручке приходится уже 16%. Важно отметить, что г/г по сегменту все же улучшение: в 1П23 маржа была -21%.

✔️ Как итог, заметно улучшение финансовых результатов. Уверен, что тренд продолжится и во 2П24. Это радует.

🏦 Но есть один фактор, который никак пока не дает поверить в инвест.идею покупки акций VK – это долг. На конец 1П24 чистый долг составил 152 млрд руб. С учетом убытка по EBITDA, долговая нагрузка компании оставляет далеко позади и Сегежу, и Русал и даже Мечел в его худшие годы. Более того, существенная доля портфеля компании – обслуживается по плавающим ставкам. А мы видим, куда эти ставки уже уплыли.

📌 Поэтому, какие бы не были мультипликаторы и перспективы VK в связи с замедлением YouTube, при текущих ставках я бы воздержался от инвестиций в акции компании до лучших времен.

#VKCO

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В этой истории, как это часто бывает, появилось 2 лагеря:

⚪️ одни их считают VK недооцененным будущим бенефициаром ухода YouTube и Instagram;

⚫️ другие – не видят перспектив у компании от слова совсем.

💸Мы все помним, что VK в прошлом году начала активно инвестировать в развитие узнаваемости своего бренда и новых сервисов, а также сделки M&A, в связи с чем рентабельность группы по EBITDA с положительных 7% в 1П23 превратилась в убыток 4,5% уже во 2П23.

☝️ К слову сказать, когда-то и у Яндекса #YDEX была похожая ситуация по ряду сервисов: Яндекс.Такси и Яндекс.Доставка. Это помогло ему занять свою долю на рынке и уже потом ее монетизировать, причем весьма успешно.

❓ Но сможет ли VK повторить подобный успех?

Для ответа на этот вопрос, нужно следить за действиями менеджмента и отчетами. О них сегодня и поговорим.

📝 VK опубликовала результаты за 1П24 по МСФО, с них и начнем.

📈 Выручка группы выросла г/г на 23%, до 70 млрд руб. Основной вклад в результат по-прежнему вносят социальные сети и контентные сервисы: 46 млрд руб. (66% от выручки). В этом сегменте рост г/г составил +23% и в основном за счет консолидации результатов проектов Дзен и Новости, купленных у Яндекса в сентябре 2023 года.

📈 Неплохие темпы роста показал сегмент Образование (+27% г/г, достигнув 9 млрд руб.). Но и тут без неорганического роста не обошлось. В частности, VK в 2023 году консолидировал платформу Учи.ру. Рост в категории сдерживается высокими ставками – платные курсы достаточно дорогие и нередко приобретаются в кредит.

💡 Лучше всего себя проявил сегмент Технологии для бизнеса, дойдя до уровня 4,5 млрд руб. (+50% г/г). Основными драйверами роста направления стали облачные сервисы платформы VK Cloud и коммуникационные решения VK WorkSpace. Важно отметить, что второе полугодие для подобных услуг сезонно сильнее, как и для всех ИТ-направлений.

📉 Но картина меняется, если мы сравним 1 полугодие текущего года со 2 полугодием прошлого. Здесь мы уже видим снижение выручки VK на 7% п/п (с 75,5 млрд руб. во 2П23) по причине более умеренных инвестиций в бизнес. При этом важно, что динамика снижения выручки оказались существенно меньше, чем динамика расходов. Как результат – улучшение маржинальности по EBITDA п/п: (-1% в 1П24) против (-4,5% во 2П23).

Убыток по EBITDA в 1П24 составил (-0,7 млрд руб.) после (-3,4 млрд руб.) во 2П23. Из всех сегментов отрицательную маржу показали только Новые бизнес-направления (-12%), на которые в выручке приходится уже 16%. Важно отметить, что г/г по сегменту все же улучшение: в 1П23 маржа была -21%.

✔️ Как итог, заметно улучшение финансовых результатов. Уверен, что тренд продолжится и во 2П24. Это радует.

🏦 Но есть один фактор, который никак пока не дает поверить в инвест.идею покупки акций VK – это долг. На конец 1П24 чистый долг составил 152 млрд руб. С учетом убытка по EBITDA, долговая нагрузка компании оставляет далеко позади и Сегежу, и Русал и даже Мечел в его худшие годы. Более того, существенная доля портфеля компании – обслуживается по плавающим ставкам. А мы видим, куда эти ставки уже уплыли.

📌 Поэтому, какие бы не были мультипликаторы и перспективы VK в связи с замедлением YouTube, при текущих ставках я бы воздержался от инвестиций в акции компании до лучших времен.

#VKCO

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏠ЦИАН – тучи на рынке недвижимости сгущаются

📉Котировки ЦИАН с майских пиков в 1030 руб. потеряли более 40% своей стоимости. После небольшого отскока они все равно на 39% дешевле тех уровней.

С начала года котировки ЦИАН в слабом минусе: -7%. Для сравнения: Яндекс #YDEX +53%, Headhunter #HEAD +40% (правда расписки избежали общей рыночной коррекции августа-сентября, поскольку проходили процедуру конвертации). На VK #VKCO с его -42% не ориентируемся (там долг в 3 раза выше капитализации ЦИАН).

🧐 Насколько интересна данная компания по текущим ценам?

Попробуем сегодня разобраться. Начнем традиционно с отчета за 2кв24.

📈 Выручка выросла на 21%, до 3,2 млрд руб. Замедление по сравнению с 1кв24 (+31%) и 2023 годом (+40%). Высокие процентные ставки привели к сокращению спроса на ипотеку (в не льготном сегменте), а это значит меньше звонков клиентов по объявлениям и меньше доходов ЦИАН за лиды от застройщиков.

Число объявлений на вторичную недвижимость еще больше снизилось: продавцы снимают свои предложения с платформы: зачем за них платить, если сейчас никто не покупает.

✔️ Единственный сегмент, который поддерживает рост выручки, это аренда. По данным информационных агентств, стоимость аренды в Москве выросла на 30-40% по отношению к 2023 году. Это отражает высокий спрос со стороны арендаторов, что в ответ вызывает активность арендодателей.

Если смотреть на отрезке 6мес24, то видно, что число объявлений в Москве снизилось на 10%. Увеличение выручки обусловлено только ростом чека на 36%.

По-прежнему положительную динамику демонстрирует транзакционный бизнес (+70%, до 0,2 млрд руб.) – за счет покупки SmartDeal в сентябре 2023 года.

📈 EBITDA при этом выросла на 42%, до 0,8 млрд руб. Рентабельность достигла 26% после 22% во 2кв23. К слову, в 1кв24 EBITDA маржа была выше: 30,5%. Но тренд на более высокую рентабельность сохраняется: в 2023 году она была 24%. Маркетинговые расходы выросли на 11%, в то время, как расходы на персонал – всего на 3%.

📉 Чистая прибыль сократилась в 2 раза, до 0,2 млрд руб. Причина в курсовых разницах: во 2кв24 компания получила убыток (-0,4 млрд руб.), в то время, как во 2кв23 было +0,2 млрд руб. В 1кв24 чистая прибыль была больше, 0,7 млрд руб.

У компании по-прежнему 7 млрд руб. на счетах, что может принести до 0,6 млрд руб. процентными доходами во 2П24. Долга по-прежнему нет.

☝️ Маловероятно, что во 2П24 мы увидим улучшение по росту выручки ЦИАН: квоты на льготную ипотеку почти закончились, процентная ставка теперь еще выше, а цены на недвижимость не падают.

📌 Компании придется повышать свои маркетинговые расходы, чтобы завоевать признание в регионах. Сейчас на них приходится всего 30% выручки, а тарифы там в 10 раз ниже, чем в Москве. Это главная точка роста для ЦИАН. Сейчас в регионах лидирует Авито, как универсальная платформа объявлений.

🇷🇺 Возможность для роста рентабельности бизнеса кроется во включении ЦИАН в реестр российского ПО. Это обеспечит льготы на единый социальный налог и налог на чистую прибыль. Однако компания пока не спешит переезжать в Россию, хотя менеджмент по-прежнему сохраняет эту цель.

💼 На мой взгляд, расписки ЦИАН сохраняют потенциал роста. Но, скорее всего, он реализуется только после редомициляции компании в Россию. А пока я оставлю их в вотч-листе, чтобы следить за происходящим.

#CIAN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉Котировки ЦИАН с майских пиков в 1030 руб. потеряли более 40% своей стоимости. После небольшого отскока они все равно на 39% дешевле тех уровней.

С начала года котировки ЦИАН в слабом минусе: -7%. Для сравнения: Яндекс #YDEX +53%, Headhunter #HEAD +40% (правда расписки избежали общей рыночной коррекции августа-сентября, поскольку проходили процедуру конвертации). На VK #VKCO с его -42% не ориентируемся (там долг в 3 раза выше капитализации ЦИАН).

🧐 Насколько интересна данная компания по текущим ценам?

Попробуем сегодня разобраться. Начнем традиционно с отчета за 2кв24.

📈 Выручка выросла на 21%, до 3,2 млрд руб. Замедление по сравнению с 1кв24 (+31%) и 2023 годом (+40%). Высокие процентные ставки привели к сокращению спроса на ипотеку (в не льготном сегменте), а это значит меньше звонков клиентов по объявлениям и меньше доходов ЦИАН за лиды от застройщиков.

Число объявлений на вторичную недвижимость еще больше снизилось: продавцы снимают свои предложения с платформы: зачем за них платить, если сейчас никто не покупает.

✔️ Единственный сегмент, который поддерживает рост выручки, это аренда. По данным информационных агентств, стоимость аренды в Москве выросла на 30-40% по отношению к 2023 году. Это отражает высокий спрос со стороны арендаторов, что в ответ вызывает активность арендодателей.

Если смотреть на отрезке 6мес24, то видно, что число объявлений в Москве снизилось на 10%. Увеличение выручки обусловлено только ростом чека на 36%.

По-прежнему положительную динамику демонстрирует транзакционный бизнес (+70%, до 0,2 млрд руб.) – за счет покупки SmartDeal в сентябре 2023 года.

📈 EBITDA при этом выросла на 42%, до 0,8 млрд руб. Рентабельность достигла 26% после 22% во 2кв23. К слову, в 1кв24 EBITDA маржа была выше: 30,5%. Но тренд на более высокую рентабельность сохраняется: в 2023 году она была 24%. Маркетинговые расходы выросли на 11%, в то время, как расходы на персонал – всего на 3%.

📉 Чистая прибыль сократилась в 2 раза, до 0,2 млрд руб. Причина в курсовых разницах: во 2кв24 компания получила убыток (-0,4 млрд руб.), в то время, как во 2кв23 было +0,2 млрд руб. В 1кв24 чистая прибыль была больше, 0,7 млрд руб.

У компании по-прежнему 7 млрд руб. на счетах, что может принести до 0,6 млрд руб. процентными доходами во 2П24. Долга по-прежнему нет.

☝️ Маловероятно, что во 2П24 мы увидим улучшение по росту выручки ЦИАН: квоты на льготную ипотеку почти закончились, процентная ставка теперь еще выше, а цены на недвижимость не падают.

📌 Компании придется повышать свои маркетинговые расходы, чтобы завоевать признание в регионах. Сейчас на них приходится всего 30% выручки, а тарифы там в 10 раз ниже, чем в Москве. Это главная точка роста для ЦИАН. Сейчас в регионах лидирует Авито, как универсальная платформа объявлений.

🇷🇺 Возможность для роста рентабельности бизнеса кроется во включении ЦИАН в реестр российского ПО. Это обеспечит льготы на единый социальный налог и налог на чистую прибыль. Однако компания пока не спешит переезжать в Россию, хотя менеджмент по-прежнему сохраняет эту цель.

💼 На мой взгляд, расписки ЦИАН сохраняют потенциал роста. Но, скорее всего, он реализуется только после редомициляции компании в Россию. А пока я оставлю их в вотч-листе, чтобы следить за происходящим.

#CIAN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Выборы в США, коррекция индекса Мосбиржи, разворот флоатеров и другие новости фондового рынка

🇺🇸 Сегодня пройдут выборы в США. Для всего мира это важное событие, которое определит политику этой страны на следующие 4 года. Волатильность на рынках может быть повышенной, поэтому разумно будет сократить плечи, если они есть и пару дней понаблюдать со стороны за происходящим. И надо понимать, что в США нет и не было никогда пророссийских Президентов, они все действуют в интересах собственной страны. Поэтому, я бы не ждал, что в ближайшее время у нас что-то кардинально изменится в геополитике.

🇷🇺 Тем временем, индекс Мосбиржи находится близко к своим локальными минимум за последние 12 месяцев. Пока ему не удалось пробить уровень 2500 пунктов, но все может быстро измениться. На фоне поднятия ставки на октябрьском заседании ЦБ до 21%, интерес к акциям у многих инвесторов еще больше снизился.

🏦 И правда, зачем рисковать, когда по рублевым облигациям с качественным кредитным рейтингом (А и выше) дают местами уже 25+%. А с недавних пор, благодаря ЦБ, и валютные свопы (юаневые) по доходности сравнялись со ставкой ЦБ, пробив отметку 20%. И если раньше все бежали только в рублевые фонды ликвидности, вроде #LQDT или #SBMM, то сейчас появилась хорошая альтернатива в юанях через фонд #CNYM и его аналоги, где можно получать около 20% в валюте. Подробный разбор преимуществ и рисков уже доступен в нашем клубе.

📈 Также, несмотря на усталость многих инвесторов от затянувшейся коррекции, цены на акции становятся все более привлекательными. Роснефть #ROSN дают купить по 450 руб. Потенциальный дивиденд по итогам 2024 года может дать до 15% див. доходности, что весьма неплохо, учитывая, что нефтяной сектор является защитным от инфляции и девальвации.

✔️ Сбер #SBER #SBERP продавили ниже 240 руб. Да, высокая ставка продолжает снижать маржу, но если посмотреть чуть дальше, на горизонт в 2-3 года, то текущие отметки могут быть весьма неплохими. Если Сбер заплатит дивиденд за 2024 год в рамках своей див. политики, то див. доходность к текущей цене может составить около 15% годовых. В моменте это кажется не так много, но когда ключевая ставка пойдет на спад, рынок переоценит данную акцию.

📈 Многие истории роста вернулись к своим годовым минимумам. Акции Астры #ASTR пробили уровень 500 руб. Яндекс #YDEX стремится к отметке 3500 руб. Позитив #POSI начинал год на 2000 руб., после чего акции вырастали до 3200 руб. и сейчас постепенно корректируются и уже подошли к 2300 руб. И я напомню, это все истории роста с двузначными темпами, которые обгоняют даже текущий уровень ключевой ставки. Пока еще не по всем бумагам, но по некоторым текущие цены являются интересными на среднесрочную перспективу, на мой взгляд.

📉 Еще одним важным и неожиданным событием стало падение цен некоторых флоатеров. Казалось бы, самый распиаренный и на первый взгляд надежный актив 2024 года, пошатнулся... И причин здесь можно отметить несколько. Во-первых, продолжает расти спред между ключевой ставкой и доходностью новых выпусков, если раньше давали +1 или 1,5% к КС, то сейчас можно найти 4% и выше. Второй причиной является борьба за ликвидность, инвесторы предпочитают оставаться в чем-то более коротком и надежном, вроде фондов ликвидности, что оказывает давление на цены облигаций даже с плавающим купоном, особенно длинных.

📌 На мой личный взгляд, сейчас хорошее время, чтобы постепенно брать акции по хорошим ценам. Многие бумаги, как писал выше, достигли своих годовых минимумов при том, что с бизнесом ничего плохого не произошло. Лично я начинаю постепенно увеличивать аллокацию в более рискованных активах.

📣 Пользуясь случаем, хочу сделать небольшой анонс, уже 7 ноября пройдет конференция Ньютон Инвестиции для квалифицированных инвесторов, где более подробно поговорим про текущие идеи на фондовом рынке в условиях высокой ключевой ставки. Присоединяйтесь.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🇺🇸 Сегодня пройдут выборы в США. Для всего мира это важное событие, которое определит политику этой страны на следующие 4 года. Волатильность на рынках может быть повышенной, поэтому разумно будет сократить плечи, если они есть и пару дней понаблюдать со стороны за происходящим. И надо понимать, что в США нет и не было никогда пророссийских Президентов, они все действуют в интересах собственной страны. Поэтому, я бы не ждал, что в ближайшее время у нас что-то кардинально изменится в геополитике.

🇷🇺 Тем временем, индекс Мосбиржи находится близко к своим локальными минимум за последние 12 месяцев. Пока ему не удалось пробить уровень 2500 пунктов, но все может быстро измениться. На фоне поднятия ставки на октябрьском заседании ЦБ до 21%, интерес к акциям у многих инвесторов еще больше снизился.

🏦 И правда, зачем рисковать, когда по рублевым облигациям с качественным кредитным рейтингом (А и выше) дают местами уже 25+%. А с недавних пор, благодаря ЦБ, и валютные свопы (юаневые) по доходности сравнялись со ставкой ЦБ, пробив отметку 20%. И если раньше все бежали только в рублевые фонды ликвидности, вроде #LQDT или #SBMM, то сейчас появилась хорошая альтернатива в юанях через фонд #CNYM и его аналоги, где можно получать около 20% в валюте. Подробный разбор преимуществ и рисков уже доступен в нашем клубе.

📈 Также, несмотря на усталость многих инвесторов от затянувшейся коррекции, цены на акции становятся все более привлекательными. Роснефть #ROSN дают купить по 450 руб. Потенциальный дивиденд по итогам 2024 года может дать до 15% див. доходности, что весьма неплохо, учитывая, что нефтяной сектор является защитным от инфляции и девальвации.

✔️ Сбер #SBER #SBERP продавили ниже 240 руб. Да, высокая ставка продолжает снижать маржу, но если посмотреть чуть дальше, на горизонт в 2-3 года, то текущие отметки могут быть весьма неплохими. Если Сбер заплатит дивиденд за 2024 год в рамках своей див. политики, то див. доходность к текущей цене может составить около 15% годовых. В моменте это кажется не так много, но когда ключевая ставка пойдет на спад, рынок переоценит данную акцию.

📈 Многие истории роста вернулись к своим годовым минимумам. Акции Астры #ASTR пробили уровень 500 руб. Яндекс #YDEX стремится к отметке 3500 руб. Позитив #POSI начинал год на 2000 руб., после чего акции вырастали до 3200 руб. и сейчас постепенно корректируются и уже подошли к 2300 руб. И я напомню, это все истории роста с двузначными темпами, которые обгоняют даже текущий уровень ключевой ставки. Пока еще не по всем бумагам, но по некоторым текущие цены являются интересными на среднесрочную перспективу, на мой взгляд.

📉 Еще одним важным и неожиданным событием стало падение цен некоторых флоатеров. Казалось бы, самый распиаренный и на первый взгляд надежный актив 2024 года, пошатнулся... И причин здесь можно отметить несколько. Во-первых, продолжает расти спред между ключевой ставкой и доходностью новых выпусков, если раньше давали +1 или 1,5% к КС, то сейчас можно найти 4% и выше. Второй причиной является борьба за ликвидность, инвесторы предпочитают оставаться в чем-то более коротком и надежном, вроде фондов ликвидности, что оказывает давление на цены облигаций даже с плавающим купоном, особенно длинных.

📌 На мой личный взгляд, сейчас хорошее время, чтобы постепенно брать акции по хорошим ценам. Многие бумаги, как писал выше, достигли своих годовых минимумов при том, что с бизнесом ничего плохого не произошло. Лично я начинаю постепенно увеличивать аллокацию в более рискованных активах.

📣 Пользуясь случаем, хочу сделать небольшой анонс, уже 7 ноября пройдет конференция Ньютон Инвестиции для квалифицированных инвесторов, где более подробно поговорим про текущие идеи на фондовом рынке в условиях высокой ключевой ставки. Присоединяйтесь.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📱 Яндекс не сбавляет обороты

💪 Можно вечно смотреть на то, как горит огонь, течет вода и как отчитывается Яндекс. Несмотря на внушительные масштабы бизнеса, он продолжает расти на 36% по выручке год к году по итогам 3 квартала!

☝️Справедливости ради, темп прироста замедляется уже несколько кварталов подряд. Но не будем требовать от компании невозможного. Любой бизнес имеет естественные циклы развития. По мере того, как Яндекс будет упираться в потолок экспансии, он сможет платить все больше дивидендов. Начало этому процессу уже было положено в прошлом квартале.

🎉 Еще одна хорошая новость состоит в том, что Яндекс наконец-то раскрыл более подробную разбивку выручки и EBITDA по сегментам. А значит, настало время погрузится в его бизнес.

🔎 Поисковый core-бизнес растет на 26% по выручке и 24% по EBITDA г/г. Доля Яндекса на российском рынке достигла уже немыслимых размеров (65,5%) и продолжает увеличиваться. После остановки монетизации в России западных рекламных сервисов, Яндекс продолжает планомерно занимать их долю и конкурировать уже не с Google, а с российскими маркетплейсами.

🚕 Райдтех (такси + каршеринг + самокаты) растет на 32% по выручке и 46% по EBITDA г/г.

❗️Поиск и такси - единственные операционно прибыльные сегменты в структуре компании. За 3 квартал поиск заработал 58,4 млрд руб. EBITDA, а райдтех 20,2 млрд руб. Остальные направления пока приносят убытки. В итоге, консолидированная EBITDA составляет 54,7 млрд руб.

🛍 Электронная коммерция (в основном, представленная Яндекс Маркетом) нарастила выручку на 45% г/г и сократила убыток по EBITDA с 16 млрд. до 14,7 млрд руб. Яндекс проиграл конкуренцию за долю рынка Озону и WB, поэтому теперь делает акцент на повышении эффективности, что будет постепенно отражаться в отчетах в виде сокращения убытков и выхода в прибыль в будущем.

🚲 Сервисы доставки растут на 37% по выручке год к году и, также, постепенно сокращают убыток по EBITDA, который уже приблизился к нулю.

➕🎮 Число подписчиков "Яндекс Плюс" выросло на 40% г/г и достигло 36 млн человек. Это не дает значительного прямого вклада в выручку, однако, полезно с точки зрения "зацикливания" клиента на собственной экосистеме.

🧮 Чистые процентные расходы выросли с 3,2 до 5,2 млрд руб. Маржинальности бизнеса они пока не угрожают. Операционная прибыль растет быстрее и составляет 25,4 млрд руб.

❗️ Из негативных моментов можно отметить резкий рост вознаграждений менеджменту, достигший в 3 квартале 15,6 млрд рублей. Будем надеяться, что это не станет постоянной практикой, но к сожалению, пока все идет к этому.

💰 По итогам 1 полугодия Яндекс уже выплатил 80 рублей дивидендов на акцию. И судя по заявлением менеджмента, за второе полугодие можно ждать столько же. Итого 160 рублей на акцию - это примерно 60,7 млрд руб. По текущей цене акции (3750 руб.) получаем чуть больше 4% годовой доходности.

📊 Если экстраполировать результаты 9 месяцев на год, то получится так, что на дивиденды пойдет около 30% от EBITDA, 65% чистой прибыли и примерно весь свободный денежный поток (или даже чуть больше). Доходность 4% в сочетании с выплатой всего FCF может, на первый взгляд, показаться не интересной. Однако, не будем забывать, что Яндекс в любой момент может сократить инвестиции и резко повысить свою прибыльность. Но на деле, скорее всего, предпочтет планомерный рост.

📌 На наших глазах происходит плавная трансформация Яндекса из акции чистого роста в историю "рост+дивиденды", что делает ее более понятной и интересной широкому классу инвесторов. На мой взгляд, текущий медвежий рынок - это хорошая возможность нарастить позицию в бумаге по приемлемой цене.

#YDEX

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💪 Можно вечно смотреть на то, как горит огонь, течет вода и как отчитывается Яндекс. Несмотря на внушительные масштабы бизнеса, он продолжает расти на 36% по выручке год к году по итогам 3 квартала!

☝️Справедливости ради, темп прироста замедляется уже несколько кварталов подряд. Но не будем требовать от компании невозможного. Любой бизнес имеет естественные циклы развития. По мере того, как Яндекс будет упираться в потолок экспансии, он сможет платить все больше дивидендов. Начало этому процессу уже было положено в прошлом квартале.

🎉 Еще одна хорошая новость состоит в том, что Яндекс наконец-то раскрыл более подробную разбивку выручки и EBITDA по сегментам. А значит, настало время погрузится в его бизнес.

🔎 Поисковый core-бизнес растет на 26% по выручке и 24% по EBITDA г/г. Доля Яндекса на российском рынке достигла уже немыслимых размеров (65,5%) и продолжает увеличиваться. После остановки монетизации в России западных рекламных сервисов, Яндекс продолжает планомерно занимать их долю и конкурировать уже не с Google, а с российскими маркетплейсами.

🚕 Райдтех (такси + каршеринг + самокаты) растет на 32% по выручке и 46% по EBITDA г/г.

❗️Поиск и такси - единственные операционно прибыльные сегменты в структуре компании. За 3 квартал поиск заработал 58,4 млрд руб. EBITDA, а райдтех 20,2 млрд руб. Остальные направления пока приносят убытки. В итоге, консолидированная EBITDA составляет 54,7 млрд руб.

🛍 Электронная коммерция (в основном, представленная Яндекс Маркетом) нарастила выручку на 45% г/г и сократила убыток по EBITDA с 16 млрд. до 14,7 млрд руб. Яндекс проиграл конкуренцию за долю рынка Озону и WB, поэтому теперь делает акцент на повышении эффективности, что будет постепенно отражаться в отчетах в виде сокращения убытков и выхода в прибыль в будущем.

🚲 Сервисы доставки растут на 37% по выручке год к году и, также, постепенно сокращают убыток по EBITDA, который уже приблизился к нулю.

➕🎮 Число подписчиков "Яндекс Плюс" выросло на 40% г/г и достигло 36 млн человек. Это не дает значительного прямого вклада в выручку, однако, полезно с точки зрения "зацикливания" клиента на собственной экосистеме.

🧮 Чистые процентные расходы выросли с 3,2 до 5,2 млрд руб. Маржинальности бизнеса они пока не угрожают. Операционная прибыль растет быстрее и составляет 25,4 млрд руб.

❗️ Из негативных моментов можно отметить резкий рост вознаграждений менеджменту, достигший в 3 квартале 15,6 млрд рублей. Будем надеяться, что это не станет постоянной практикой, но к сожалению, пока все идет к этому.

💰 По итогам 1 полугодия Яндекс уже выплатил 80 рублей дивидендов на акцию. И судя по заявлением менеджмента, за второе полугодие можно ждать столько же. Итого 160 рублей на акцию - это примерно 60,7 млрд руб. По текущей цене акции (3750 руб.) получаем чуть больше 4% годовой доходности.

📊 Если экстраполировать результаты 9 месяцев на год, то получится так, что на дивиденды пойдет около 30% от EBITDA, 65% чистой прибыли и примерно весь свободный денежный поток (или даже чуть больше). Доходность 4% в сочетании с выплатой всего FCF может, на первый взгляд, показаться не интересной. Однако, не будем забывать, что Яндекс в любой момент может сократить инвестиции и резко повысить свою прибыльность. Но на деле, скорее всего, предпочтет планомерный рост.

📌 На наших глазах происходит плавная трансформация Яндекса из акции чистого роста в историю "рост+дивиденды", что делает ее более понятной и интересной широкому классу инвесторов. На мой взгляд, текущий медвежий рынок - это хорошая возможность нарастить позицию в бумаге по приемлемой цене.

#YDEX

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}