📈 Еще одно IPO идет к развязке

Сезон публичных размещений идет полным ходом и не успел Европлан отгреметь, как на дистанцию вышел Займер. Как я понимаю, сделка до майских может оказаться не последней.

Перейду к Займеру. В декабре я делал подробный разбор бизнеса компании, где мы проанализировали, чем Займер занимается, как чувствует себя финансово и какое место занимает в секторе.

Для тех, кто недавно к нам присоединился, приведу несколько тезисов для понимания масштабов бизнеса.

☝️ Займер на протяжении 4 лет является абсолютными лидером по объему выдачи микрозаймов в РФ. По итогам 2023 года объем выдачи займов на 21% превысил аналогичный показатель ближайшего конкурента, достигнув отметки в 53,1 млрд руб. Если говорить про займы «до зарплаты», то в этом сегменте ближайший конкурент отстает более, чем на 63%. Компания чувствует себя весьма уверенно и идет с большим отрывом, как мы видим.

☝️ Несмотря на внушительные цифры по текущим объемам выдач, потенциал роста сектора сохраняется. По прогнозам Б1, среднегодовой рост рынка МФО до 2027 года составит около 14%, а объем выдач к этому моменту достигнет 1,5 трлн руб. Другими словами, если верить прогнозам, то сегмент МФО в РФ находится не на пике и даже не близко к нему.

Вернемся к известным нам параметрам IPO:

🚀 Спрос на акции Займера на рынке высокий. Книга заявок на покупку акций Займера была переподписана уже в первый день сбора заявок – в пятницу 5 апреля, пишет агентство Рейтер.

✔️ Индикативный ценовой диапазон установлен на уровне 235 - 270 рублей за акцию. Это дает ориентир по капитализации в размере 23,5 - 27 млрд руб. Ранее выходили публикации в СМИ, где аналитики оценили бизнес в 35 - 40 млрд руб.

📈 Таким образом, IPO пройдет с дисконтом к справедливой оценке, что существенно повышает вероятность заработать на росте акций.

💰 Размер предложения не превысит 3 млрд руб. Дополнительно будет выделен стабилизационный фонд из акций эмитента на срок до 30 дней в размере 15% от предложения. Это добавит ликвидности и позволит поддержать котировки в момент начала торгов на вторичном рынке.

☝️Здесь еще отмечу, что до сбора заявок индикативный спрос со стороны институциональных инвесторов превысил 70% от общего объема предложения, а эмитент заявил, что будет стремиться к равномерному распределению акций (аллокации) между институциональными и розничными инвесторам.

📝 Приведу выдержку из комментария генерального директора Займера Романа Макарова:

«Мы рады видеть столь обширный интерес к нашему бизнесу и сравнительному новому на радаре инвесторов сектору. Решение стать публичной компанией даст дополнительный импульс развитию бизнеса Займера, выведет его на новый уровень. Мы продолжим реализацию нашей стратегии роста, которая обязательно найдет отражение в показателях бизнеса Займера и, как результат, в росте инвестиционной привлекательности компании».

⏳ Сбор заявок начался 5 апреля и продлится до 11 апреля. Старт торгов запланирован на 12 апреля. Мосбиржа включила акции компании в третий котировальный список.

📊 В отличие от традиционных представителей финансового сектора, Займер имеет высокую маржинальность бизнеса (ROE находится выше 50% последние 3 года). Отчасти это связано с тем, что основную часть портфеля составляют беззалоговые займы. С другой стороны, все операции проходят онлайн на технологической платформе эмитента, что позволяет экономить на физических отделениях.

📌 Резюмируя все вышесказанное, размещение может быть интересным, если компания подходит под вашу инвестиционную стратегию. Цена размещения акций выглядит привлекательной, потенциал роста сектора двузначными темпами сохраняется. Сама компания, кстати, заявила, что планирует расти быстрее сектора. Плюс Займер намерен платить 50% чистой прибыли в виде дивидендов раз в квартал. Будем следить за результатами, а пока я хочу дождаться цифр по аллокации, после чего уже буду принимать окончательное решение об участии в IPO.

#ZAYM

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сезон публичных размещений идет полным ходом и не успел Европлан отгреметь, как на дистанцию вышел Займер. Как я понимаю, сделка до майских может оказаться не последней.

Перейду к Займеру. В декабре я делал подробный разбор бизнеса компании, где мы проанализировали, чем Займер занимается, как чувствует себя финансово и какое место занимает в секторе.

Для тех, кто недавно к нам присоединился, приведу несколько тезисов для понимания масштабов бизнеса.

☝️ Займер на протяжении 4 лет является абсолютными лидером по объему выдачи микрозаймов в РФ. По итогам 2023 года объем выдачи займов на 21% превысил аналогичный показатель ближайшего конкурента, достигнув отметки в 53,1 млрд руб. Если говорить про займы «до зарплаты», то в этом сегменте ближайший конкурент отстает более, чем на 63%. Компания чувствует себя весьма уверенно и идет с большим отрывом, как мы видим.

☝️ Несмотря на внушительные цифры по текущим объемам выдач, потенциал роста сектора сохраняется. По прогнозам Б1, среднегодовой рост рынка МФО до 2027 года составит около 14%, а объем выдач к этому моменту достигнет 1,5 трлн руб. Другими словами, если верить прогнозам, то сегмент МФО в РФ находится не на пике и даже не близко к нему.

Вернемся к известным нам параметрам IPO:

🚀 Спрос на акции Займера на рынке высокий. Книга заявок на покупку акций Займера была переподписана уже в первый день сбора заявок – в пятницу 5 апреля, пишет агентство Рейтер.

✔️ Индикативный ценовой диапазон установлен на уровне 235 - 270 рублей за акцию. Это дает ориентир по капитализации в размере 23,5 - 27 млрд руб. Ранее выходили публикации в СМИ, где аналитики оценили бизнес в 35 - 40 млрд руб.

📈 Таким образом, IPO пройдет с дисконтом к справедливой оценке, что существенно повышает вероятность заработать на росте акций.

💰 Размер предложения не превысит 3 млрд руб. Дополнительно будет выделен стабилизационный фонд из акций эмитента на срок до 30 дней в размере 15% от предложения. Это добавит ликвидности и позволит поддержать котировки в момент начала торгов на вторичном рынке.

☝️Здесь еще отмечу, что до сбора заявок индикативный спрос со стороны институциональных инвесторов превысил 70% от общего объема предложения, а эмитент заявил, что будет стремиться к равномерному распределению акций (аллокации) между институциональными и розничными инвесторам.

📝 Приведу выдержку из комментария генерального директора Займера Романа Макарова:

«Мы рады видеть столь обширный интерес к нашему бизнесу и сравнительному новому на радаре инвесторов сектору. Решение стать публичной компанией даст дополнительный импульс развитию бизнеса Займера, выведет его на новый уровень. Мы продолжим реализацию нашей стратегии роста, которая обязательно найдет отражение в показателях бизнеса Займера и, как результат, в росте инвестиционной привлекательности компании».

⏳ Сбор заявок начался 5 апреля и продлится до 11 апреля. Старт торгов запланирован на 12 апреля. Мосбиржа включила акции компании в третий котировальный список.

📊 В отличие от традиционных представителей финансового сектора, Займер имеет высокую маржинальность бизнеса (ROE находится выше 50% последние 3 года). Отчасти это связано с тем, что основную часть портфеля составляют беззалоговые займы. С другой стороны, все операции проходят онлайн на технологической платформе эмитента, что позволяет экономить на физических отделениях.

📌 Резюмируя все вышесказанное, размещение может быть интересным, если компания подходит под вашу инвестиционную стратегию. Цена размещения акций выглядит привлекательной, потенциал роста сектора двузначными темпами сохраняется. Сама компания, кстати, заявила, что планирует расти быстрее сектора. Плюс Займер намерен платить 50% чистой прибыли в виде дивидендов раз в квартал. Будем следить за результатами, а пока я хочу дождаться цифр по аллокации, после чего уже буду принимать окончательное решение об участии в IPO.

#ZAYM

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Как прошло IPO Замера?

Подробно перспективы эмитента и оценку бизнеса мы разбирали на прошлой неделе. В прошлую пятницу состоялся старт торгов на Мосбирже с тикером #ZAYM и я решил еще раз подсветить ключевые метрики и подытожить финальные параметры размещения.

☝️ Напомню, что это дебютное IPO в секторе беззалоговых МФО, где первым публичным представителем стал крупнейший игрок на этом рынке - Займер. Компания работает уже более 10 лет и количество лиц, зарегистрированных в клиентской базе, превысило 17 млн человек. Объем выдач займов с 2014 года достиг отметки 185 млрд руб., а по итогам 2023 года показатель составил 53,1 млрд руб., что на 21% выше, чем у ближайшего конкурента.

📊 Уже можно сделать вывод о том, что IPO прошло весьма успешно. Цена размещения была 235 руб. за акцию. Капитализация составила 23,5 млрд руб., напомню, что оценки аналитиков находились в диапазоне 35 - 40 млрд руб. Таким образом, эмитент решил дать возможность инвесторам заработать чуть больше, чтобы поддержать интерес к бизнесу.

✔️ В IPO приняло участие около 44 000 инвесторов, которые оставили почти 60 000 заявок. Спрос был высоким, из-за чего аллокация составила 14%, несмотря на это, как писал выше, цену размещения оставили по нижней границе. Как компания и обещала, несмотря на высокий спрос со стороны институциональных инвесторов, аллокация была сбалансированной между ними и частными инвесторами.

✔️ Доля акций в свободном обращении (free-float) составила 15%. Это относительно высокий уровень и в перспективе, по мере роста капитализации, позволит Займеру двигаться в сторону более высоких котировальных списков. При позитивном стечении обстоятельств, он может стать индексной историей со временем.

📌 Приятно видеть очередное пополнение на нашем рынке. В последнее время появляется большое количество новых компаний из несырьевых секторов, что позволит более широко диверсифицировать свой портфель в будущем. Мы продолжим следить за операционными и финансовыми результатами Займера, добавил его в свой вотч-лист и буду держать вас в курсе всех важных событий и отчетов.

⏳ Как себя чувствует бумага - в пятницу наблюдалась небольшая волатильность, присущая старту торгов. Закрытие прошло практически по цене сделки. Сегодня акции также торгуются вблизи 235 руб. Полагаю, что рынок ждет новостей от компании, но уже в статусе публичного бизнеса, чтобы получать подтверждения того, что сказанное будет реализовано. Любая новая инвест. история требует времени, чтобы начать раскрывать свою стоимость, так было с рядом новых эмитентов – Самолет, Пози, Вуш, РЕНИ, ЮГК и ДЕЛИ.

#ZAYM

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Подробно перспективы эмитента и оценку бизнеса мы разбирали на прошлой неделе. В прошлую пятницу состоялся старт торгов на Мосбирже с тикером #ZAYM и я решил еще раз подсветить ключевые метрики и подытожить финальные параметры размещения.

☝️ Напомню, что это дебютное IPO в секторе беззалоговых МФО, где первым публичным представителем стал крупнейший игрок на этом рынке - Займер. Компания работает уже более 10 лет и количество лиц, зарегистрированных в клиентской базе, превысило 17 млн человек. Объем выдач займов с 2014 года достиг отметки 185 млрд руб., а по итогам 2023 года показатель составил 53,1 млрд руб., что на 21% выше, чем у ближайшего конкурента.

📊 Уже можно сделать вывод о том, что IPO прошло весьма успешно. Цена размещения была 235 руб. за акцию. Капитализация составила 23,5 млрд руб., напомню, что оценки аналитиков находились в диапазоне 35 - 40 млрд руб. Таким образом, эмитент решил дать возможность инвесторам заработать чуть больше, чтобы поддержать интерес к бизнесу.

✔️ В IPO приняло участие около 44 000 инвесторов, которые оставили почти 60 000 заявок. Спрос был высоким, из-за чего аллокация составила 14%, несмотря на это, как писал выше, цену размещения оставили по нижней границе. Как компания и обещала, несмотря на высокий спрос со стороны институциональных инвесторов, аллокация была сбалансированной между ними и частными инвесторами.

✔️ Доля акций в свободном обращении (free-float) составила 15%. Это относительно высокий уровень и в перспективе, по мере роста капитализации, позволит Займеру двигаться в сторону более высоких котировальных списков. При позитивном стечении обстоятельств, он может стать индексной историей со временем.

📌 Приятно видеть очередное пополнение на нашем рынке. В последнее время появляется большое количество новых компаний из несырьевых секторов, что позволит более широко диверсифицировать свой портфель в будущем. Мы продолжим следить за операционными и финансовыми результатами Займера, добавил его в свой вотч-лист и буду держать вас в курсе всех важных событий и отчетов.

⏳ Как себя чувствует бумага - в пятницу наблюдалась небольшая волатильность, присущая старту торгов. Закрытие прошло практически по цене сделки. Сегодня акции также торгуются вблизи 235 руб. Полагаю, что рынок ждет новостей от компании, но уже в статусе публичного бизнеса, чтобы получать подтверждения того, что сказанное будет реализовано. Любая новая инвест. история требует времени, чтобы начать раскрывать свою стоимость, так было с рядом новых эмитентов – Самолет, Пози, Вуш, РЕНИ, ЮГК и ДЕЛИ.

#ZAYM

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 Займер раскрыл операционный отчет за 1 квартал 2024г

Мы с вами уже подробно говорили об эмитенте, когда разбирали его выход на IPO. В конце прошлой недели был опубликован первый операционный отчет в статусе публичной компании. Попробуем разобраться, удалось ли удержать прежние темпы роста бизнеса и как изменилась структура выдач займов.

📈 По итогам 1 квартала объем выдач новым клиентам вырос на 33,8% г/г до 1,3 млрд руб., а повторным клиентам на 5,1% г/г до 12,4 млрд руб. Но эффект на прибыль мы увидим не сразу, потому что в 1 квартале он будет нивелирован затратами на привлечение. По статистике основная часть новых клиентов в перспективе пользуются услугами компании повторно, что и приносит основную часть доходов. В прошлом году менеджмент вернулся от консервативной политики по работе с повторными клиентами к привлечению новых.

Выдержка из комментария генерального директора МФК «Займер» Романа Макарова:

«В конце прошлого года, видя улучшение экономической ситуации и переток на рынок микрозаймов качественных банковских заемщиков в связи с более чувствительным ограничением макропруденциальных лимитов для банковского сектора, мы увеличили уровень одобрения заявок на займы для новых клиентов. Это позволило нам вернуться от консервативной политики, подразумевающей фокус на работу в первую очередь с повторными клиентами на траекторию оптимального роста бизнеса.»

✔️ Также компания продолжила развивать линейку собственных продуктов. Если раньше основным направлением были займы «до зарплаты» (PDL), то сейчас активно растут выдачи среднесрочных займов (IL). Это стало следствием ужесточения требований к выдаче кредитов банками, что увеличило потребность людей в среднесрочных займах в МФО. Учитывая, что Займер является лидером и крупнейшим представителем этого сектора, они могут получить большую часть банковских клиентов в ближайшей перспективе. И, как видно из динамики займов новым клиентам, данный процесс уже пошел.

📌 Для справки:

- IL займы (Installment Loans) представляют собой среднесрочные микрозаймы на сумму до 100 тыс. рублей и сроком погашения от 31 дня до 1 года).

- PDL займы (Pay Day Loans) - микрозаймы «до зарплаты» на сумму до 30 тыс. рублей со сроком погашения до 30 дней).

📈 Объем выдач IL-займов за период вырос на 48,2% г/г до 3,3 млрд руб. С одной стороны, новые сегменты дают хороший вклад в общий объем выдач, а с другой стороны, это позволяет расширить клиентскую аудиторию за счет широкой продуктовой линейки.

📈 В итоге общий объем займов в 1 квартале достиг уровня 13,7 млрд руб., что выше аналогичного периода прошлого года на 7,2%.

☝️ Растущая динамика операционных показателей дает ориентир по сопоставимому росту финансовых результатов, а вместе с ними и дивидендов. Напомню, что в рамках див. политики Займер планирует распределять акционерам не менее 50% от чистой прибыли по МСФО, а выплаты возможны на ежеквартальной основе.

📝 Более точно дивиденды мы сможем прикинуть после выхода отчета по МСФО, который планируется 26 апреля. Если совет директоров даст рекомендацию по квартальным дивидендам, то мы можем рассчитывать на первую выплату уже в июне.

📌 Резюмируя все вышесказанное, операционный отчет вышел весьма хороший, это видно и по динамике котировок, которые в день публикации вырастали более, чем на 5%. Первый квартал для Займера обычно не самый главный с финансовой точки зрения, основной рост приходится обычно на второе полугодие. Акции, даже по текущим ценам, не выглядят перекупленными. Если эмитенту удастся завершить 2024 год не хуже 2023го, то шансы на продолжение роста от текущих достаточно высокие, на мой взгляд.

#ZAYM

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мы с вами уже подробно говорили об эмитенте, когда разбирали его выход на IPO. В конце прошлой недели был опубликован первый операционный отчет в статусе публичной компании. Попробуем разобраться, удалось ли удержать прежние темпы роста бизнеса и как изменилась структура выдач займов.

📈 По итогам 1 квартала объем выдач новым клиентам вырос на 33,8% г/г до 1,3 млрд руб., а повторным клиентам на 5,1% г/г до 12,4 млрд руб. Но эффект на прибыль мы увидим не сразу, потому что в 1 квартале он будет нивелирован затратами на привлечение. По статистике основная часть новых клиентов в перспективе пользуются услугами компании повторно, что и приносит основную часть доходов. В прошлом году менеджмент вернулся от консервативной политики по работе с повторными клиентами к привлечению новых.

Выдержка из комментария генерального директора МФК «Займер» Романа Макарова:

«В конце прошлого года, видя улучшение экономической ситуации и переток на рынок микрозаймов качественных банковских заемщиков в связи с более чувствительным ограничением макропруденциальных лимитов для банковского сектора, мы увеличили уровень одобрения заявок на займы для новых клиентов. Это позволило нам вернуться от консервативной политики, подразумевающей фокус на работу в первую очередь с повторными клиентами на траекторию оптимального роста бизнеса.»

✔️ Также компания продолжила развивать линейку собственных продуктов. Если раньше основным направлением были займы «до зарплаты» (PDL), то сейчас активно растут выдачи среднесрочных займов (IL). Это стало следствием ужесточения требований к выдаче кредитов банками, что увеличило потребность людей в среднесрочных займах в МФО. Учитывая, что Займер является лидером и крупнейшим представителем этого сектора, они могут получить большую часть банковских клиентов в ближайшей перспективе. И, как видно из динамики займов новым клиентам, данный процесс уже пошел.

📌 Для справки:

- IL займы (Installment Loans) представляют собой среднесрочные микрозаймы на сумму до 100 тыс. рублей и сроком погашения от 31 дня до 1 года).

- PDL займы (Pay Day Loans) - микрозаймы «до зарплаты» на сумму до 30 тыс. рублей со сроком погашения до 30 дней).

📈 Объем выдач IL-займов за период вырос на 48,2% г/г до 3,3 млрд руб. С одной стороны, новые сегменты дают хороший вклад в общий объем выдач, а с другой стороны, это позволяет расширить клиентскую аудиторию за счет широкой продуктовой линейки.

📈 В итоге общий объем займов в 1 квартале достиг уровня 13,7 млрд руб., что выше аналогичного периода прошлого года на 7,2%.

☝️ Растущая динамика операционных показателей дает ориентир по сопоставимому росту финансовых результатов, а вместе с ними и дивидендов. Напомню, что в рамках див. политики Займер планирует распределять акционерам не менее 50% от чистой прибыли по МСФО, а выплаты возможны на ежеквартальной основе.

📝 Более точно дивиденды мы сможем прикинуть после выхода отчета по МСФО, который планируется 26 апреля. Если совет директоров даст рекомендацию по квартальным дивидендам, то мы можем рассчитывать на первую выплату уже в июне.

📌 Резюмируя все вышесказанное, операционный отчет вышел весьма хороший, это видно и по динамике котировок, которые в день публикации вырастали более, чем на 5%. Первый квартал для Займера обычно не самый главный с финансовой точки зрения, основной рост приходится обычно на второе полугодие. Акции, даже по текущим ценам, не выглядят перекупленными. Если эмитенту удастся завершить 2024 год не хуже 2023го, то шансы на продолжение роста от текущих достаточно высокие, на мой взгляд.

#ZAYM

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

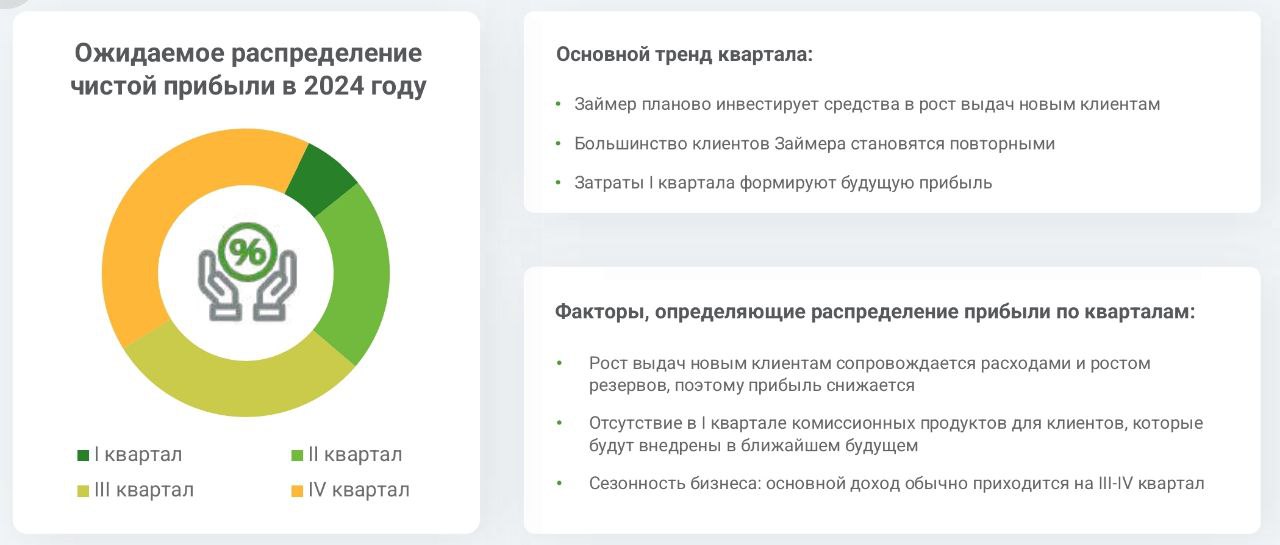

💰 Займер - падение цены на росте доходов

В середине апреля текущего года компания вышла на IPO по цене 235 руб. за акцию. Сейчас рынок дает возможность приобрести данный актив за 166 руб., что на 30% дешевле.

Попробуем разобраться, насколько оправдана такая коррекция цен и как чувствует себя бизнес в текущих рыночных условиях.

✔️ Напомню, Займер является лидером своего сектора и единственной публичной компанией в сегменте беззалоговых займов. Помимо хороших темпов роста, он также имеет ключевой актив в виде большой и лояльной клиентской базы, которая достигла 18 млн человек.

📝 В конце апреля мы подробно разобрали операционные результаты бизнеса по итогам 1 квартала текущего года. Позитивная динамика по приросту новых клиентов сохраняется. Но это требует от компании определенных инвестиций в маркетинг, что негативно отражается на размере чистой прибыли.

📈 Это связано с изменением стратегии, раньше менеджмент концентрировался на работе с существующими клиентами, которые и создают основной спрос. Сейчас принято решение инвестировать в рост и развитие бизнеса, что, как вы понимаете, требует определенных вложений.

На этом фоне мы видим снижение размера чистой прибыли в 1 квартале до 459 млн руб. Но данные инвестиции окупятся в будущем, потому что по данным самого эмитента, существенная часть новых клиентов пользуются услугами повторно.

🧮 Компания придерживается данных ранее обещаний и продолжает платить дивиденды в размере не менее 50% от чистой прибыли. По итогам 1 квартала решили распределить 100% чистой прибыли акционерам, что составляет 4,58 руб. на акцию, это дает 2,8% доходности за квартал к текущей цене.

💰 С учетом того, что бизнес имеет определенную сезонность, нельзя просто экстраполировать размер дивидендов на весь год. Основная часть прибыли формируется в 3 и 4 кварталах обычно. Поэтому, для оценки годовой доходности нужно дождаться следующих отчетов.

☝️ Возвращаясь к цене акции, на мой взгляд, падение котировок не имеет под собой фундаментальных причин. Компания продолжает расти операционно. Снижение финансовых результатов является следствием более активных инвестиций, которых не было ранее и которые позволят больше зарабатывать в будущем.

📌 Мультипликаторы тоже относительно низкие в моменте, P/E = 3,5x (1кв. TTM) и это при том, что ROE выше 40%. Если компании удастся сохранить текущие темпы роста и рентабельность, то потенциал роста котировок может составить до 100%. Многое здесь еще будет зависеть от уровня ключевой ставки в стране. Продолжаю следить за результатами бизнеса и буду держать вас в курсе.

#ZAYM

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В середине апреля текущего года компания вышла на IPO по цене 235 руб. за акцию. Сейчас рынок дает возможность приобрести данный актив за 166 руб., что на 30% дешевле.

Попробуем разобраться, насколько оправдана такая коррекция цен и как чувствует себя бизнес в текущих рыночных условиях.

✔️ Напомню, Займер является лидером своего сектора и единственной публичной компанией в сегменте беззалоговых займов. Помимо хороших темпов роста, он также имеет ключевой актив в виде большой и лояльной клиентской базы, которая достигла 18 млн человек.

📝 В конце апреля мы подробно разобрали операционные результаты бизнеса по итогам 1 квартала текущего года. Позитивная динамика по приросту новых клиентов сохраняется. Но это требует от компании определенных инвестиций в маркетинг, что негативно отражается на размере чистой прибыли.

📈 Это связано с изменением стратегии, раньше менеджмент концентрировался на работе с существующими клиентами, которые и создают основной спрос. Сейчас принято решение инвестировать в рост и развитие бизнеса, что, как вы понимаете, требует определенных вложений.

На этом фоне мы видим снижение размера чистой прибыли в 1 квартале до 459 млн руб. Но данные инвестиции окупятся в будущем, потому что по данным самого эмитента, существенная часть новых клиентов пользуются услугами повторно.

🧮 Компания придерживается данных ранее обещаний и продолжает платить дивиденды в размере не менее 50% от чистой прибыли. По итогам 1 квартала решили распределить 100% чистой прибыли акционерам, что составляет 4,58 руб. на акцию, это дает 2,8% доходности за квартал к текущей цене.

💰 С учетом того, что бизнес имеет определенную сезонность, нельзя просто экстраполировать размер дивидендов на весь год. Основная часть прибыли формируется в 3 и 4 кварталах обычно. Поэтому, для оценки годовой доходности нужно дождаться следующих отчетов.

☝️ Возвращаясь к цене акции, на мой взгляд, падение котировок не имеет под собой фундаментальных причин. Компания продолжает расти операционно. Снижение финансовых результатов является следствием более активных инвестиций, которых не было ранее и которые позволят больше зарабатывать в будущем.

📌 Мультипликаторы тоже относительно низкие в моменте, P/E = 3,5x (1кв. TTM) и это при том, что ROE выше 40%. Если компании удастся сохранить текущие темпы роста и рентабельность, то потенциал роста котировок может составить до 100%. Многое здесь еще будет зависеть от уровня ключевой ставки в стране. Продолжаю следить за результатами бизнеса и буду держать вас в курсе.

#ZAYM

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Займер сохраняет высокие темпы роста

📊 Прошло больше 3 месяцев с момента проведения IPO компании "Займер". Параллельно вышел операционный отчет по итогам 2 квартала, который мы сегодня проанализируем и оценим, как себя чувствует бизнес, как на него влияет высокая ключевая ставка и регуляторные меры со стороны ЦБ.

Прежде чем переходить к результатам, напомню основные сегменты деятельности, на которых бизнес зарабатывает:

✔️ PDL займы - займы до зарплаты, они составляют основу доходов Займера на данный момент. Деньги выдаются на срок до 30 дней и на сумму до 30 тыс. руб.

✔️ IL Займы - среднесрочные займы на срок от 3 до 6 месяцев и на сумму до 100 тыс. руб. Этот продукт относительно новый, но показывает очень хорошие темпы роста.

💰 Недавно компания скорректировала свою стратегию, увеличив маркетинговые расходы на привлечение новых клиентов. Но надо понимать, что новый клиент, когда берет первый займ, не окупает расходы на его привлечение. Но, многие клиенты, воспользовавшись услугами один раз, приходят снова. И уже с повторных выдач Займер начинает получать прибыль.

☝️ Таким образом, привлечение новых клиентов отразится на доходах не сразу, а с определенным лагом во времени.

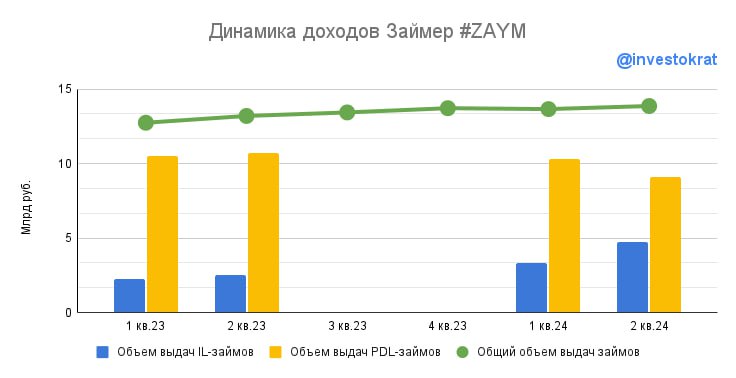

📈 Возвращаясь к отчету за 2 квартал, объем выдач новым клиентам вырос на 30,9% г/г до 1,23 млрд руб. По словам генерального директора Романа Макарова, около 62% клиентов, взявших первый займ в 1 квартале 2024 года, с тех пор уже взяли один или несколько повторных.

📈 Объем выдач IL займов вырос на 91,3% г/г до 4,75 млрд руб. И данный сегмент уже занимает более 34% в общем объеме выдач, который достиг отметки в 13,86 млрд руб., увеличившись на 5% г/г.

🏦 Несмотря на рост выдач, сектор МФО продолжает регулироваться со стороны ЦБ. Но стоит отметить, что менеджмент Займера активно подстраивается под меняющуюся рыночную конъюнктуру. Так, текущие ограничения в основном касаются "коротких" займов или PDL и в меньшей степени затрагивают новое направление в виде IL займов.

💼 Менеджмент продолжает смотреть в сторону выдач более длинных денег. Одним из инструментов рассматривают POS-займы, которые выдаются в точках продаж для приобретения техники или электроники. Это позволит еще сильнее диверсифицировать бизнес и нарастить клиентскую базу, отчасти перетянув текущих клиентов банков. Этот процесс уже начался.

📌 Резюмируя все вышесказанное, компания сохраняет качественный рост операционных результатов и клиентской базы. Это положительно отразится на доходах в будущих периодах. Но рынок пока не видит этих изменений и цена акции в моменте торгуется на 26% ниже цены размещения. Хотя в день выхода отчета, акции росли почти на 4%. Думаю, что эта динамика сохранится.

#ZAYM

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Прошло больше 3 месяцев с момента проведения IPO компании "Займер". Параллельно вышел операционный отчет по итогам 2 квартала, который мы сегодня проанализируем и оценим, как себя чувствует бизнес, как на него влияет высокая ключевая ставка и регуляторные меры со стороны ЦБ.

Прежде чем переходить к результатам, напомню основные сегменты деятельности, на которых бизнес зарабатывает:

✔️ PDL займы - займы до зарплаты, они составляют основу доходов Займера на данный момент. Деньги выдаются на срок до 30 дней и на сумму до 30 тыс. руб.

✔️ IL Займы - среднесрочные займы на срок от 3 до 6 месяцев и на сумму до 100 тыс. руб. Этот продукт относительно новый, но показывает очень хорошие темпы роста.

💰 Недавно компания скорректировала свою стратегию, увеличив маркетинговые расходы на привлечение новых клиентов. Но надо понимать, что новый клиент, когда берет первый займ, не окупает расходы на его привлечение. Но, многие клиенты, воспользовавшись услугами один раз, приходят снова. И уже с повторных выдач Займер начинает получать прибыль.

☝️ Таким образом, привлечение новых клиентов отразится на доходах не сразу, а с определенным лагом во времени.

📈 Возвращаясь к отчету за 2 квартал, объем выдач новым клиентам вырос на 30,9% г/г до 1,23 млрд руб. По словам генерального директора Романа Макарова, около 62% клиентов, взявших первый займ в 1 квартале 2024 года, с тех пор уже взяли один или несколько повторных.

📈 Объем выдач IL займов вырос на 91,3% г/г до 4,75 млрд руб. И данный сегмент уже занимает более 34% в общем объеме выдач, который достиг отметки в 13,86 млрд руб., увеличившись на 5% г/г.

🏦 Несмотря на рост выдач, сектор МФО продолжает регулироваться со стороны ЦБ. Но стоит отметить, что менеджмент Займера активно подстраивается под меняющуюся рыночную конъюнктуру. Так, текущие ограничения в основном касаются "коротких" займов или PDL и в меньшей степени затрагивают новое направление в виде IL займов.

💼 Менеджмент продолжает смотреть в сторону выдач более длинных денег. Одним из инструментов рассматривают POS-займы, которые выдаются в точках продаж для приобретения техники или электроники. Это позволит еще сильнее диверсифицировать бизнес и нарастить клиентскую базу, отчасти перетянув текущих клиентов банков. Этот процесс уже начался.

📌 Резюмируя все вышесказанное, компания сохраняет качественный рост операционных результатов и клиентской базы. Это положительно отразится на доходах в будущих периодах. Но рынок пока не видит этих изменений и цена акции в моменте торгуется на 26% ниже цены размещения. Хотя в день выхода отчета, акции росли почти на 4%. Думаю, что эта динамика сохранится.

#ZAYM

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Займер - развитие бизнеса продолжается

🏦 Давление регулятора в лице ЦБ продолжает оказывать сдерживающее влияние на финансовые организации, к которым относится и Займер.

✔️ Объем выдач займов по итогам 3 квартала сократился на 2% г/г до 13,4 млрд руб. Главным фактором такой динамики как раз стало влияние регулирования, из-за чего пришлось сокращать выдачи заемщикам с высокой долговой нагрузкой.

📝 Для справки , макропруденциальные лимиты — это максимально допустимая доля займов, выданных заемщикам с высоким уровнем долговой нагрузки в общем объёме выданных займов

☝️ Но надо учитывать, что в таких условиях находится весь сектор. А Займер, как крупнейший его представитель, уже находится в процессе трансформации. Я это подробно разбирал еще в июльском обзоре.

📈 Менеджмент сделал ставку на IL-займы, которые активно замещают краткосрочные PDL-займы, подвергшиеся основным ограничениям со стороны ЦБ.

📝 Для справки, IL Займы - среднесрочные займы на срок до одного года на сумму до 100 тыс. руб.

📈 По итогам 3 квартала объем выдач IL-Займов вырос на 77% г/г и на 17% кв/кв до 5,5 млрд руб. Их доля в общем объеме выдач уже превышает 40%.

💰 У данного сегмента есть хороший потенциал. С одной стороны, можно увеличивать долю клиентов, которым будет одобрена возможность брать IL-займы. С другой стороны, сохраняется возможность увеличения суммы выдач.

✔️ В сегменте IL-займов, в отличие от традиционных PDL-займов (где Займер по-прежнему сохраняет лидерство), платеж растянут на несколько месяцев, что снижает уровень закредитованности клиентов и уменьшает влияние ограничений, которые сейчас вводит регулятор. Поэтому, у компаний, предоставляющих среднесрочные займы, сохраняется возможность для маневра.

✔️ Объем выдач новым клиентам в 3 квартале не вырос год к году, но и не упал. Основные причины такой динамики разобрали выше.

📈 Менеджмент планирует наращивать диверсификацию по направлениям и в будущем. Одним из новых потенциальных сегментов может стать POS-кредитование - займы на приобретение необходимой бытовой техники, электроники и других категорий товаров. Также хороший эффект может дать развитие нового бренда "Дополучкино", что позволит масштабировать текущую финтех-платформу Займера.

📌 Резюмируя, операционный отчет демонстрирует трансформацию в секторе МФО. Те компании, которые сумеют подстроиться под новые реалии, смогут усилить свои позиции на рынке, в том числе за счет сделок M&A. Займер оперативно реагирует на все регуляторные изменения, поэтому мы видим лишь небольшой замедление роста, а не его разворот. Дождемся финансового отчета и более подробно оценим ситуацию с доходами и потенциальным дивидендами.

#ZAYM

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏦 Давление регулятора в лице ЦБ продолжает оказывать сдерживающее влияние на финансовые организации, к которым относится и Займер.

✔️ Объем выдач займов по итогам 3 квартала сократился на 2% г/г до 13,4 млрд руб. Главным фактором такой динамики как раз стало влияние регулирования, из-за чего пришлось сокращать выдачи заемщикам с высокой долговой нагрузкой.

📝 Для справки , макропруденциальные лимиты — это максимально допустимая доля займов, выданных заемщикам с высоким уровнем долговой нагрузки в общем объёме выданных займов

☝️ Но надо учитывать, что в таких условиях находится весь сектор. А Займер, как крупнейший его представитель, уже находится в процессе трансформации. Я это подробно разбирал еще в июльском обзоре.

📈 Менеджмент сделал ставку на IL-займы, которые активно замещают краткосрочные PDL-займы, подвергшиеся основным ограничениям со стороны ЦБ.

📝 Для справки, IL Займы - среднесрочные займы на срок до одного года на сумму до 100 тыс. руб.

📈 По итогам 3 квартала объем выдач IL-Займов вырос на 77% г/г и на 17% кв/кв до 5,5 млрд руб. Их доля в общем объеме выдач уже превышает 40%.

💰 У данного сегмента есть хороший потенциал. С одной стороны, можно увеличивать долю клиентов, которым будет одобрена возможность брать IL-займы. С другой стороны, сохраняется возможность увеличения суммы выдач.

✔️ В сегменте IL-займов, в отличие от традиционных PDL-займов (где Займер по-прежнему сохраняет лидерство), платеж растянут на несколько месяцев, что снижает уровень закредитованности клиентов и уменьшает влияние ограничений, которые сейчас вводит регулятор. Поэтому, у компаний, предоставляющих среднесрочные займы, сохраняется возможность для маневра.

✔️ Объем выдач новым клиентам в 3 квартале не вырос год к году, но и не упал. Основные причины такой динамики разобрали выше.

📈 Менеджмент планирует наращивать диверсификацию по направлениям и в будущем. Одним из новых потенциальных сегментов может стать POS-кредитование - займы на приобретение необходимой бытовой техники, электроники и других категорий товаров. Также хороший эффект может дать развитие нового бренда "Дополучкино", что позволит масштабировать текущую финтех-платформу Займера.

📌 Резюмируя, операционный отчет демонстрирует трансформацию в секторе МФО. Те компании, которые сумеют подстроиться под новые реалии, смогут усилить свои позиции на рынке, в том числе за счет сделок M&A. Займер оперативно реагирует на все регуляторные изменения, поэтому мы видим лишь небольшой замедление роста, а не его разворот. Дождемся финансового отчета и более подробно оценим ситуацию с доходами и потенциальным дивидендами.

#ZAYM

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat