Forwarded from ИнвестократЪ PREMIUM

❌ На что повлияют новые санкции США?

Друзья, сегодня (13.06) в 19:00 мск. проведем эфир с Ириной Ахмадуллиной, где поделимся мнением по сложившейся ситуации, связанной с последними новостями.

Разберем такие вопросы, как:

❓ Что делать с долларом и евро?

❓ Какие компании пострадают в большей степени?

❓ Что делать с замещающими и юаневыми облигациями?

❓ Стоит ли продавать акции Мосбиржи?

❓ Как изменились наши инвестиционные стратегии?

❓ Как ограничения отразятся на экспортерах?

❓ и многое другое.

✔️ Также напомню, все, кто будет смотреть онлайн, сможет задать свои вопросы в конце эфира.

✅ Рекомендую подписаться на ресурсы Ирины, если вы еще этого не сделали. Там выходит интересная аналитика по экономике, финансам и фондовому рынку:

👉 https://www.tinkoff.ru/invest/social/profile/Dengi_nespyat_Irina/

👉 https://t.iss.one/ira_Akhmadullina

Присоединяйтесь по ссылке:

📌 https://youtube.com/live/1qyp23gy4kE?feature=share

🎞 Запись с таймкодами будет выложена отдельно.

Друзья, сегодня (13.06) в 19:00 мск. проведем эфир с Ириной Ахмадуллиной, где поделимся мнением по сложившейся ситуации, связанной с последними новостями.

Разберем такие вопросы, как:

❓ Что делать с долларом и евро?

❓ Какие компании пострадают в большей степени?

❓ Что делать с замещающими и юаневыми облигациями?

❓ Стоит ли продавать акции Мосбиржи?

❓ Как изменились наши инвестиционные стратегии?

❓ Как ограничения отразятся на экспортерах?

❓ и многое другое.

✔️ Также напомню, все, кто будет смотреть онлайн, сможет задать свои вопросы в конце эфира.

✅ Рекомендую подписаться на ресурсы Ирины, если вы еще этого не сделали. Там выходит интересная аналитика по экономике, финансам и фондовому рынку:

👉 https://www.tinkoff.ru/invest/social/profile/Dengi_nespyat_Irina/

👉 https://t.iss.one/ira_Akhmadullina

Присоединяйтесь по ссылке:

📌 https://youtube.com/live/1qyp23gy4kE?feature=share

🎞 Запись с таймкодами будет выложена отдельно.

YouTube

На что повлияют новые санкции США против Мосбиржи, Совкомфлота и других компаний?

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

********************************************************************

Подписывайтесь на каналы Ирины:

👉 https://www.tinkoff.ru/invest/social/profile/Dengi_nespyat_Irina/

👉 https://…

********************************************************************

Подписывайтесь на каналы Ирины:

👉 https://www.tinkoff.ru/invest/social/profile/Dengi_nespyat_Irina/

👉 https://…

❌ На что повлияют новые санкции США?

Готова запись нашей встречи с Ириной Ахмадуллиной.

✅ Подписывайтесь на каналы Ирины, чтобы быть в курсе важных экономических событий. Там выходит интересная аналитика по экономике, финансам и фондовому рынку:

👉 https://www.tinkoff.ru/invest/social/profile/Dengi_nespyat_Irina/

👉 https://t.iss.one/ira_Akhmadullina

Запись встречи:

📌 https://www.youtube.com/live/1qyp23gy4kE?si=OOyNzrRQJWGd12Jd

Таймкоды

00:00 - Знакомство с гостем

01:45 - Тапаешь ли хомяка?

04:00 - Как покупать сейчас валюту?

09:35 - Фьючерсы на доллар

13:40 - Какой курс доллара можно ожидать в ближайшее время?

20:25 - Замещающие облигации

26:00 - Замещающие или юаневые облигации?

31:55 - Акции РФ

24:45 - Кто бенефициар санкций против Мосбиржи и НЦ?

46:41 - Ответы на вопросы

47:15 - Можно ли снимать деньги с карты банка Казахстана?

47:30 - Сильный или слабый рубль выгоднее компаниям РФ?

51:18 - Чем плох крепкий рубль?

52:00 - Зачем компаниям РФ валютные облигации?

54:09 - Облигация RUS-28?

55:37 - Какие покупки были утром 13.06?

57:00 - Кармани

57:58 - ТОП-3 идеи от Ирины

#IMOEX #MOEX #облигации #ЗО #USDRUB

❤️ Ваши лайки - лучшая мотивация для автора делать новые эфиры с интересными гостями!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Готова запись нашей встречи с Ириной Ахмадуллиной.

✅ Подписывайтесь на каналы Ирины, чтобы быть в курсе важных экономических событий. Там выходит интересная аналитика по экономике, финансам и фондовому рынку:

👉 https://www.tinkoff.ru/invest/social/profile/Dengi_nespyat_Irina/

👉 https://t.iss.one/ira_Akhmadullina

Запись встречи:

📌 https://www.youtube.com/live/1qyp23gy4kE?si=OOyNzrRQJWGd12Jd

Таймкоды

00:00 - Знакомство с гостем

01:45 - Тапаешь ли хомяка?

04:00 - Как покупать сейчас валюту?

09:35 - Фьючерсы на доллар

13:40 - Какой курс доллара можно ожидать в ближайшее время?

20:25 - Замещающие облигации

26:00 - Замещающие или юаневые облигации?

31:55 - Акции РФ

24:45 - Кто бенефициар санкций против Мосбиржи и НЦ?

46:41 - Ответы на вопросы

47:15 - Можно ли снимать деньги с карты банка Казахстана?

47:30 - Сильный или слабый рубль выгоднее компаниям РФ?

51:18 - Чем плох крепкий рубль?

52:00 - Зачем компаниям РФ валютные облигации?

54:09 - Облигация RUS-28?

55:37 - Какие покупки были утром 13.06?

57:00 - Кармани

57:58 - ТОП-3 идеи от Ирины

#IMOEX #MOEX #облигации #ЗО #USDRUB

❤️ Ваши лайки - лучшая мотивация для автора делать новые эфиры с интересными гостями!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

На что повлияют новые санкции США против Мосбиржи, Совкомфлота и других компаний?

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

********************************************************************

Подписывайтесь на каналы Ирины:

👉 https://www.tinkoff.ru/invest/social/profile/Dengi_nespyat_Irina/

👉 https://…

********************************************************************

Подписывайтесь на каналы Ирины:

👉 https://www.tinkoff.ru/invest/social/profile/Dengi_nespyat_Irina/

👉 https://…

💼 8 лет портфелю ИИС и PREMIUM ПОДПИСКА

Сегодня исполнилось ровно 8 лет моему портфелю ИИС. Это первый среднесрочно-долгосрочный портфель, который я начал вести на Мосбирже. Дата не круглая, конечно, но уже для меня внушительная. За плечами как минимум две крупные просадки.

На данный момент у меня 4 портфеля с разными стратегиями инвестирования. Из них 3 портфеля созданы под цели получения денежного потока в виде купонов и дивидендов. Их веду открыто для подписчиков Premium канала. Результат вы можете видеть на скрине ниже.

В далеком 2016 году я начинал с капитала в 50 000 руб., а сейчас сопоставимая сумма приходит в виде дивидендов и купонов за месяц. Легко ли этого добиться - нет, были ли просадки - да. Я ничего не скрываю, вся история сделок доступна подписчикам нашего Premium канала.

🧰 Помимо сделок в канале вас ждут разборы инвест. идей, закрытая аналитика по компаниям, секторам и новым активам на бирже.

✔️ Благодаря прошлому опыту, удалось за последние 2 года не только не потерять, но и удвоить денежные потоки от портфелей. Не всегда нужно бежать зарабатывать, иногда стоит просто пересидеть неопределенность, чтобы сохранить уже заработанное.

❗️Всем членам «ИнвестократЪ PREMIUM» доступны:

🔹 Информация обо всех моих сделках с описанием идеи в режиме онлайн;

🔹 Анализ отдельных потенциально интересных эмитентов и секторов;

🔹 Закрытые онлайн встречи (1-2 раза в месяц) с разборами стратегий, инвест. идей, компаний, портфелей и ключевых событий на рынке;

🔹 Таблицы с моими целевыми уровнями по активам, таблицы облигаций (замещающих, юаневых и рублевых) и другие;

🔹 Закрытый чат в рамках клуба;

🔹 Записи всех прошедших мероприятий;

🔹 Обучающие видео по фундаментальному и техническому анализу, где я делюсь своим подходом к выбору активов.

🔹 И многое другое.

🧮 Стоимость подписки одна из самых низких среди аналогов, а качество аналитики вы можете оценить сами по открытому каналу.

🎁 В честь годовщины решил сделать скидку для тех, кто еще не был подписан на наш Premium канал. Вы получите 2 месяца по цене месячного тарифа.

Актуальные тарифы:

1 2 месяца - 1200 руб. (600 руб/мес) - Для новичков.

3 месяца - 3000 руб (1000 руб/мес)

6 месяцев - 4000 руб (667 руб/мес)

12 месяцев - 6000 руб (500 руб/мес)

🤝 У нас все по-честному, если в течение 1 недели после оформления подписки, вы решите, что информация вам не подходит, напишите мне в личку, я верну полную сумму обратно.

✅ Для вступления в наш клуб просто напишите мне в личном сообщении @AvedikovG фразу "Хочу оформить подписку в клуб".

Сегодня исполнилось ровно 8 лет моему портфелю ИИС. Это первый среднесрочно-долгосрочный портфель, который я начал вести на Мосбирже. Дата не круглая, конечно, но уже для меня внушительная. За плечами как минимум две крупные просадки.

На данный момент у меня 4 портфеля с разными стратегиями инвестирования. Из них 3 портфеля созданы под цели получения денежного потока в виде купонов и дивидендов. Их веду открыто для подписчиков Premium канала. Результат вы можете видеть на скрине ниже.

В далеком 2016 году я начинал с капитала в 50 000 руб., а сейчас сопоставимая сумма приходит в виде дивидендов и купонов за месяц. Легко ли этого добиться - нет, были ли просадки - да. Я ничего не скрываю, вся история сделок доступна подписчикам нашего Premium канала.

🧰 Помимо сделок в канале вас ждут разборы инвест. идей, закрытая аналитика по компаниям, секторам и новым активам на бирже.

✔️ Благодаря прошлому опыту, удалось за последние 2 года не только не потерять, но и удвоить денежные потоки от портфелей. Не всегда нужно бежать зарабатывать, иногда стоит просто пересидеть неопределенность, чтобы сохранить уже заработанное.

❗️Всем членам «ИнвестократЪ PREMIUM» доступны:

🔹 Информация обо всех моих сделках с описанием идеи в режиме онлайн;

🔹 Анализ отдельных потенциально интересных эмитентов и секторов;

🔹 Закрытые онлайн встречи (1-2 раза в месяц) с разборами стратегий, инвест. идей, компаний, портфелей и ключевых событий на рынке;

🔹 Таблицы с моими целевыми уровнями по активам, таблицы облигаций (замещающих, юаневых и рублевых) и другие;

🔹 Закрытый чат в рамках клуба;

🔹 Записи всех прошедших мероприятий;

🔹 Обучающие видео по фундаментальному и техническому анализу, где я делюсь своим подходом к выбору активов.

🔹 И многое другое.

🧮 Стоимость подписки одна из самых низких среди аналогов, а качество аналитики вы можете оценить сами по открытому каналу.

🎁 В честь годовщины решил сделать скидку для тех, кто еще не был подписан на наш Premium канал. Вы получите 2 месяца по цене месячного тарифа.

Актуальные тарифы:

3 месяца - 3000 руб (1000 руб/мес)

6 месяцев - 4000 руб (667 руб/мес)

12 месяцев - 6000 руб (500 руб/мес)

🤝 У нас все по-честному, если в течение 1 недели после оформления подписки, вы решите, что информация вам не подходит, напишите мне в личку, я верну полную сумму обратно.

✅ Для вступления в наш клуб просто напишите мне в личном сообщении @AvedikovG фразу "Хочу оформить подписку в клуб".

{kind=link}

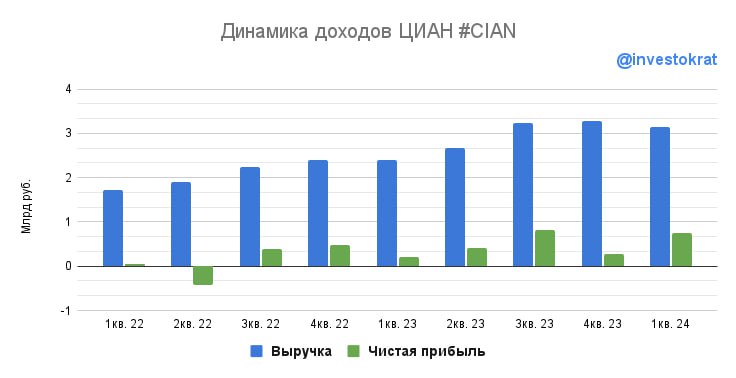

🏢 ЦИАН - есть ли перспективы при текущей ключевой ставке?

Акции ЦИАН с начала текущего года выросли на 44%, за это же время индекс Мосбиржи полной доходности прибавил скромные 6%.

❓ Что стало причиной такого роста котировок и есть ли перспективы дальнейшего масштабирования бизнеса? Попробуем сегодня разобраться.

📈 Несмотря на впечатляющую динамику, ЦИАН ушел из поля зрения аналитиков, отчасти из-за нового бума IPO технологических компаний, отчасти из-за корпоративных страстей у других эмитентов.

📝 Недавно ЦИАН опубликовал финансовые результаты за 1 кв. 2024 года по МСФО. С него и начнем наш анализ.

📈 Темпы роста выручки замедлились, но по-прежнему соответствуют ожиданиям менеджмента, которые они озвучивали во время IPO: +31% г/г, до 3,1 млрд руб. В прошлом году выручка выросла на 40%, в 2022 году – на 37%. Сокращение квот на льготные кредиты замедляют их выдачи на первичном рынке недвижимости, а значит и доходы от лидогенерации. Ставшая почти недоступной из-за высоких ставок ипотека на вторичном рынке, приводит к снижению числа объявлений о продаже. Оба этих сегмента формируют 70% выручки компании. Самый стабильный сегмент - объявления об аренде, приносит около 10% выручки.

☝️ Ключевыми направлениями по доходам остаются Москва и СПб за счет более высоких тарифов. Регионы, на фоне конкуренции с Авито, не позволяют ЦИАНу сильно повышать стоимость.

📈 EBITDA демонстрирует более уверенную динамику, чем выручка: рост в 2,7 раз, до 960 млн руб. Рентабельность EBITDA за рассматриваемый период удвоилась и достигла рекордных для компании 30,5% (почти в 2 раза выше, чем у Яндекса #YNDX ). Напомню, в 2023 году рентабельность составляла 24%, в 2022 году – 20%. ЦИАН может довольно легко управлять своими операционными расходами (доля расходов на маркетинг, например, снизилась до 26% от выручки с 35% годом ранее). Помимо этого, сократились расходы на IT инфраструктуру на 16%.

✔️ Чистая прибыль выросла в 3,5 раза, до 743 млн руб. Рентабельность по чистой прибыли достигла рекордных 24%. Для сравнения: в 2023 году маржа была 15%, в 2022 году – меньше 6%. Денежная позиция на балансе ЦИАН растет – теперь уже 7,4 млрд руб. – и приносит процентный доход по текущим ставкам.

Какие прогнозы? Как считает сама компания, и я с ней согласен, рынок объявлений недвижимости (в штуках) не может активно расти в условиях высокой ключевой ставки. Но тарифы повышать никто не мешает, что ЦИАН и делает 2 раза в год.

✅ Это позволит поддержать темпы роста выручки на уровне 30% и дальше.

✅ Рентабельность EBITDA и дальше будет улучшаться, если темпы роста выручки будут опережать расходы.

✅ Рентабельность по чистой прибыли подрастет за счет высоких ставок денежного рынка.

🏦Дополнительную поддержку окажет попадание ЦИАН в реестр российского ПО: льготные налог на прибыль и единый социальный налог, которыми сейчас пользуется та же Астра. Однако, это станет возможным когда ЦИАН сменит структуру собственников.

🇷🇺 Сейчас компания на 70% принадлежит холдинговой компании Cian Technology Ltd, зарегистрированной на Сейшелах. Это временное техническое решение, пока ЦИАН не переехал в Россию. А там и до дивидендов недалеко: рентабельность и денежная позиция позволяют💰. Ждем завершения переезда и там вернемся к идее снова. На данный момент бизнес чувствует себя вполне неплохо.

#CIAN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Акции ЦИАН с начала текущего года выросли на 44%, за это же время индекс Мосбиржи полной доходности прибавил скромные 6%.

❓ Что стало причиной такого роста котировок и есть ли перспективы дальнейшего масштабирования бизнеса? Попробуем сегодня разобраться.

📈 Несмотря на впечатляющую динамику, ЦИАН ушел из поля зрения аналитиков, отчасти из-за нового бума IPO технологических компаний, отчасти из-за корпоративных страстей у других эмитентов.

📝 Недавно ЦИАН опубликовал финансовые результаты за 1 кв. 2024 года по МСФО. С него и начнем наш анализ.

📈 Темпы роста выручки замедлились, но по-прежнему соответствуют ожиданиям менеджмента, которые они озвучивали во время IPO: +31% г/г, до 3,1 млрд руб. В прошлом году выручка выросла на 40%, в 2022 году – на 37%. Сокращение квот на льготные кредиты замедляют их выдачи на первичном рынке недвижимости, а значит и доходы от лидогенерации. Ставшая почти недоступной из-за высоких ставок ипотека на вторичном рынке, приводит к снижению числа объявлений о продаже. Оба этих сегмента формируют 70% выручки компании. Самый стабильный сегмент - объявления об аренде, приносит около 10% выручки.

☝️ Ключевыми направлениями по доходам остаются Москва и СПб за счет более высоких тарифов. Регионы, на фоне конкуренции с Авито, не позволяют ЦИАНу сильно повышать стоимость.

📈 EBITDA демонстрирует более уверенную динамику, чем выручка: рост в 2,7 раз, до 960 млн руб. Рентабельность EBITDA за рассматриваемый период удвоилась и достигла рекордных для компании 30,5% (почти в 2 раза выше, чем у Яндекса #YNDX ). Напомню, в 2023 году рентабельность составляла 24%, в 2022 году – 20%. ЦИАН может довольно легко управлять своими операционными расходами (доля расходов на маркетинг, например, снизилась до 26% от выручки с 35% годом ранее). Помимо этого, сократились расходы на IT инфраструктуру на 16%.

✔️ Чистая прибыль выросла в 3,5 раза, до 743 млн руб. Рентабельность по чистой прибыли достигла рекордных 24%. Для сравнения: в 2023 году маржа была 15%, в 2022 году – меньше 6%. Денежная позиция на балансе ЦИАН растет – теперь уже 7,4 млрд руб. – и приносит процентный доход по текущим ставкам.

Какие прогнозы? Как считает сама компания, и я с ней согласен, рынок объявлений недвижимости (в штуках) не может активно расти в условиях высокой ключевой ставки. Но тарифы повышать никто не мешает, что ЦИАН и делает 2 раза в год.

✅ Это позволит поддержать темпы роста выручки на уровне 30% и дальше.

✅ Рентабельность EBITDA и дальше будет улучшаться, если темпы роста выручки будут опережать расходы.

✅ Рентабельность по чистой прибыли подрастет за счет высоких ставок денежного рынка.

🏦Дополнительную поддержку окажет попадание ЦИАН в реестр российского ПО: льготные налог на прибыль и единый социальный налог, которыми сейчас пользуется та же Астра. Однако, это станет возможным когда ЦИАН сменит структуру собственников.

🇷🇺 Сейчас компания на 70% принадлежит холдинговой компании Cian Technology Ltd, зарегистрированной на Сейшелах. Это временное техническое решение, пока ЦИАН не переехал в Россию. А там и до дивидендов недалеко: рентабельность и денежная позиция позволяют💰. Ждем завершения переезда и там вернемся к идее снова. На данный момент бизнес чувствует себя вполне неплохо.

#CIAN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

✈️ Насколько устойчива прибыль Аэрофлота?

📣 Акции Аэрофлота в последние месяцы вновь попали на радары инвесторов и аналитиков после продолжительного периода затишья. Представители компании вышли в публичное пространство: стали принимать участие в эфирах и конференциях, а также отвечать на вопросы по бизнесу.

📈 Но это не случайность, как вы понимаете, а связано с тем, что Аэрофлот показал значительную для себя чистую прибыль в 97,3 млрд рублей по итогам 4 квартала 2023. В первом квартале 2024 года прибыль вышла куда скромнее (1,1 млрд руб.), но тут важен сам факт этого события. Два подряд прибыльных квартала - такого не было аж с 2019 года!

🧮 И здесь хочется отметить еще один важный момент, капитализация компания сейчас составляет около 247 млрд руб. В 2019 году, когда еще не было пандемии, санкций и, что важно, доп. эмиссии, показатель не превышал уровня 104 млрд руб. Стал ли бизнес за это время в 2,5 раза больше или лучше? Это риторический вопрос.

🧐 Сегодня мы поглубже погрузимся в операционные и финансовые результаты Аэрофлота и попробуем разобраться, был ли успех локальным или же компанию ждет постепенное оздоровление?

И первым делом мы выясним причины резкого роста прибыли в 4 квартале 2023 года. Таковых можно выделить четыре:

✔️ Повышение цен на авиабилеты.

✔️ Увеличение пассажирооборота на 33,2% г/г, которое произошло, благодаря открытию новых международных направлений.

✔️ Работа над эффективностью экономики рейсов. Занятость кресел выросла на 4,8 п.п. г/г.

📈 Первые три пункта в совокупности привели к росту выручки на 72,5% г/г.

✔️❗️ Но главная магия произошла на уровне операционных расходов, а именно - в статье прочих расходов, в которой спряталась положительная переоценка на 101,6 млрд рублей, что и привело к росту маржинальности и чистой прибыли. Эта переоценка складывается из двух факторов: топливного демпфера и страхового урегулирования с иностранным лизингодателем на воздушные суда. Все это разовые явления, не связанные с операционными успехами бизнеса, наличие которых тоже нельзя отрицать.

👉 Более наглядная и реалистичная картина наблюдается в 1 квартале 2024 года, когда разовых статей доходов уже не было.

📈 Там мы видим все тот же рост пассажирооборота (+30,9% г/г), занятости кресел на 2,1 п.п, а также положительную операционную и чистую прибыль. Но! Гораздо более скромную, чем кварталом ранее.

🌏 Главным драйвером продолжает оставаться освоение новых международных направлений, на которых пассажирооборот растет на 58,5% г/г по сравнению с 16,5% на внутренних линиях.

📌 Однако, не будем забывать, что 1 квартал - это исторически низкий сезон для авиакомпаний и делать далеко идущих выводов из него не стоит. Думаю, чтобы точно ответить на главный вопрос поста - нужно дать Аэрофлоту еще немного времени и посмотреть на результаты сезона отпусков (2 и 3 кварталы).

А пока продолжаем следить за бизнесом, буду держать вас в курсе важных новостей. Но уже можно отметить, что начинают появляться хорошие просветы.

#AFLT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📣 Акции Аэрофлота в последние месяцы вновь попали на радары инвесторов и аналитиков после продолжительного периода затишья. Представители компании вышли в публичное пространство: стали принимать участие в эфирах и конференциях, а также отвечать на вопросы по бизнесу.

📈 Но это не случайность, как вы понимаете, а связано с тем, что Аэрофлот показал значительную для себя чистую прибыль в 97,3 млрд рублей по итогам 4 квартала 2023. В первом квартале 2024 года прибыль вышла куда скромнее (1,1 млрд руб.), но тут важен сам факт этого события. Два подряд прибыльных квартала - такого не было аж с 2019 года!

🧮 И здесь хочется отметить еще один важный момент, капитализация компания сейчас составляет около 247 млрд руб. В 2019 году, когда еще не было пандемии, санкций и, что важно, доп. эмиссии, показатель не превышал уровня 104 млрд руб. Стал ли бизнес за это время в 2,5 раза больше или лучше? Это риторический вопрос.

🧐 Сегодня мы поглубже погрузимся в операционные и финансовые результаты Аэрофлота и попробуем разобраться, был ли успех локальным или же компанию ждет постепенное оздоровление?

И первым делом мы выясним причины резкого роста прибыли в 4 квартале 2023 года. Таковых можно выделить четыре:

✔️ Повышение цен на авиабилеты.

✔️ Увеличение пассажирооборота на 33,2% г/г, которое произошло, благодаря открытию новых международных направлений.

✔️ Работа над эффективностью экономики рейсов. Занятость кресел выросла на 4,8 п.п. г/г.

📈 Первые три пункта в совокупности привели к росту выручки на 72,5% г/г.

✔️❗️ Но главная магия произошла на уровне операционных расходов, а именно - в статье прочих расходов, в которой спряталась положительная переоценка на 101,6 млрд рублей, что и привело к росту маржинальности и чистой прибыли. Эта переоценка складывается из двух факторов: топливного демпфера и страхового урегулирования с иностранным лизингодателем на воздушные суда. Все это разовые явления, не связанные с операционными успехами бизнеса, наличие которых тоже нельзя отрицать.

👉 Более наглядная и реалистичная картина наблюдается в 1 квартале 2024 года, когда разовых статей доходов уже не было.

📈 Там мы видим все тот же рост пассажирооборота (+30,9% г/г), занятости кресел на 2,1 п.п, а также положительную операционную и чистую прибыль. Но! Гораздо более скромную, чем кварталом ранее.

🌏 Главным драйвером продолжает оставаться освоение новых международных направлений, на которых пассажирооборот растет на 58,5% г/г по сравнению с 16,5% на внутренних линиях.

📌 Однако, не будем забывать, что 1 квартал - это исторически низкий сезон для авиакомпаний и делать далеко идущих выводов из него не стоит. Думаю, чтобы точно ответить на главный вопрос поста - нужно дать Аэрофлоту еще немного времени и посмотреть на результаты сезона отпусков (2 и 3 кварталы).

А пока продолжаем следить за бизнесом, буду держать вас в курсе важных новостей. Но уже можно отметить, что начинают появляться хорошие просветы.

#AFLT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

🏗 Недвижимость или вклад в 2024 году?

Друзья, сегодня в 19:00 мск. проведем интересную онлайн встречу с Владимиром Жоковым, где попробуем разобраться, куда сегодня интереснее вложить средства, на вклад под 16-17% или в бетон.

Очень часто слышу от экспертов, что пора продавать недвижимость и перекладываться в облигации/вклады и прочее, грубо говоря, выходить в кэш.

Но, помимо выгоды, здесь могут быть определенные риски, которые мы постараемся подсветить.

А также затронем такие вопросы, как:

✔️ К чему приведет окончание льготной и IT ипотеки?

✔️ Стоит ли сейчас инвестировать в жилую недвижимость?

✔️ В каких регионах цены продолжат расти?

✔️ Почему крупные застройщики начали распродавать земельные участки?

✔️ Являются ли ЗПИФЫ недвижимости полноценным аналогом реальным квадратным метрам?

✔️ Ну и разберем, что же выгоднее, вклад или жилая недвижимость.

❓ В конце ответим на все вопросы.

📌 Присоединяйтесь по ссылке:

https://youtube.com/live/W-22-ioTB1g?feature=share

🎞 Запись будет доступна по ней же.

Друзья, сегодня в 19:00 мск. проведем интересную онлайн встречу с Владимиром Жоковым, где попробуем разобраться, куда сегодня интереснее вложить средства, на вклад под 16-17% или в бетон.

Очень часто слышу от экспертов, что пора продавать недвижимость и перекладываться в облигации/вклады и прочее, грубо говоря, выходить в кэш.

Но, помимо выгоды, здесь могут быть определенные риски, которые мы постараемся подсветить.

А также затронем такие вопросы, как:

✔️ К чему приведет окончание льготной и IT ипотеки?

✔️ Стоит ли сейчас инвестировать в жилую недвижимость?

✔️ В каких регионах цены продолжат расти?

✔️ Почему крупные застройщики начали распродавать земельные участки?

✔️ Являются ли ЗПИФЫ недвижимости полноценным аналогом реальным квадратным метрам?

✔️ Ну и разберем, что же выгоднее, вклад или жилая недвижимость.

❓ В конце ответим на все вопросы.

📌 Присоединяйтесь по ссылке:

https://youtube.com/live/W-22-ioTB1g?feature=share

🎞 Запись будет доступна по ней же.

YouTube

Что выбрать, недвижимость или вклад в 2024 году?

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

********************************************************************

Подписывайтесь на каналы Владимира:

👉 https://t.iss.one/+PKMSTCK427EyZDIy

👉 https://www.tinkoff.ru/invest/social/profile/Zhokov…

********************************************************************

Подписывайтесь на каналы Владимира:

👉 https://t.iss.one/+PKMSTCK427EyZDIy

👉 https://www.tinkoff.ru/invest/social/profile/Zhokov…

🏗 Недвижимость или вклад в 2024 году?

Готова запись нашей встречи с Владимиром Жоковым. Обсудили большое количество интересных тем, которые связаны со льготной ипотекой, налогами, локациями, машиноместами и кладовками,ЗПИФами на недвижимость, вкладами и облигациями. Подробнее смотрите в таймкодах.

✅ Рекомендую подписаться на каналы Владимира, если вы еще этого не сделали. Там выходит очень интересная аналитика по рынку недвижимости и не только. Также прикладываю классный эфир с Татьяной Полиди.

👉 https://t.iss.one/+PKMSTCK427EyZDIy

👉 https://www.tinkoff.ru/invest/social/profile/Zhokov

👉 Эфир с Татьяной Полиди: https://youtu.be/IsFUZHxq_I4

📌 https://youtube.com/live/W-22-ioTB1g

Таймкоды:

00:00 - Знакомство с гостем

02:00 - Цена недвижимости в Новой Москве выросла вопреки ожиданиям. Почему?

13:15 - Социальная инфраструктура

15:22 - Стоит ли сейчас инвестировать в недвижимость на горизонте в 12 месяцев?

34:36 - Отличие апартаментов от жилой недвижимости.

39:34 - Первичка или вторичка?

45:30 - Налоги на недвижимость.

50:15 - К чему приведет отмена льготной и IT ипотеки для крупных регионов?

1:13:00 - Налог на материальную выгоду.

1:14:16 - Лайфхаки по недвижимости

1:17:01 - Инвестиционная недвижимость или кэш?

1:27:07 - Квартира, кладовка или машиноместо?

1:32:30 - Ответы на вопросы

1:32:40 - Стоит ли покупать недвижимость около вокзалов?

1:38:08 - Мнение по ЗПИФУ Рентал ПРО и аналогам.

1:42:30 - Квартира для себя на ближайшие пол года. Покупать или подождать в кэше?

1:44:44 - Где рассматривать недвижимость, крупные города или регионы?

1:46:35 - Стоит ли брать льготную ипотеку, пока она доступна?

1:47:25 - Потенциальные драйверы для роста недвижимости в среднесрочной перспективе?

#недвижимость #ипотека #облигации #ОФЗ #ЗПИФ #кладовки #машиноместа

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры важных тем и приглашать интересных гостей на эфиры!

@investokrat

Готова запись нашей встречи с Владимиром Жоковым. Обсудили большое количество интересных тем, которые связаны со льготной ипотекой, налогами, локациями, машиноместами и кладовками,ЗПИФами на недвижимость, вкладами и облигациями. Подробнее смотрите в таймкодах.

✅ Рекомендую подписаться на каналы Владимира, если вы еще этого не сделали. Там выходит очень интересная аналитика по рынку недвижимости и не только. Также прикладываю классный эфир с Татьяной Полиди.

👉 https://t.iss.one/+PKMSTCK427EyZDIy

👉 https://www.tinkoff.ru/invest/social/profile/Zhokov

👉 Эфир с Татьяной Полиди: https://youtu.be/IsFUZHxq_I4

📌 https://youtube.com/live/W-22-ioTB1g

Таймкоды:

00:00 - Знакомство с гостем

02:00 - Цена недвижимости в Новой Москве выросла вопреки ожиданиям. Почему?

13:15 - Социальная инфраструктура

15:22 - Стоит ли сейчас инвестировать в недвижимость на горизонте в 12 месяцев?

34:36 - Отличие апартаментов от жилой недвижимости.

39:34 - Первичка или вторичка?

45:30 - Налоги на недвижимость.

50:15 - К чему приведет отмена льготной и IT ипотеки для крупных регионов?

1:13:00 - Налог на материальную выгоду.

1:14:16 - Лайфхаки по недвижимости

1:17:01 - Инвестиционная недвижимость или кэш?

1:27:07 - Квартира, кладовка или машиноместо?

1:32:30 - Ответы на вопросы

1:32:40 - Стоит ли покупать недвижимость около вокзалов?

1:38:08 - Мнение по ЗПИФУ Рентал ПРО и аналогам.

1:42:30 - Квартира для себя на ближайшие пол года. Покупать или подождать в кэше?

1:44:44 - Где рассматривать недвижимость, крупные города или регионы?

1:46:35 - Стоит ли брать льготную ипотеку, пока она доступна?

1:47:25 - Потенциальные драйверы для роста недвижимости в среднесрочной перспективе?

#недвижимость #ипотека #облигации #ОФЗ #ЗПИФ #кладовки #машиноместа

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры важных тем и приглашать интересных гостей на эфиры!

@investokrat

YouTube

Что выбрать, недвижимость или вклад в 2024 году?

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

********************************************************************

Подписывайтесь на каналы Владимира:

👉 https://t.iss.one/+PKMSTCK427EyZDIy

👉 https://www.tinkoff.ru/invest/social/profile/Zhokov…

********************************************************************

Подписывайтесь на каналы Владимира:

👉 https://t.iss.one/+PKMSTCK427EyZDIy

👉 https://www.tinkoff.ru/invest/social/profile/Zhokov…

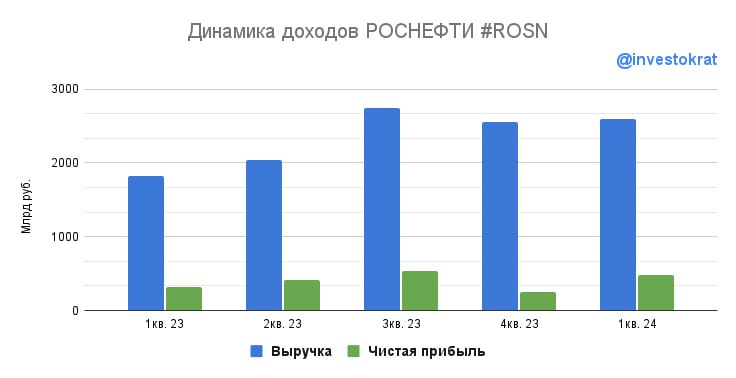

🛢 Роснефть: самая сильная идея в секторе?

💪 По итогам 1 квартала 2024 года Роснефть порадовала своих инвесторов отличными результатами:

📈 Выручка выросла на 1,7% кв/кв и 42,3% г/г.

📈 EBITDA выросла на 42,4% кв/кв и 27,5% г/г.

🧮 Соотношение ND/EBITDA = 1x. Долг находится на комфортном уровне, рост ключевой ставки не давит на доходы компании.

❗️ Чистая прибыль (являющаяся базой для выплаты дивидендов) выросла на 109% кв/кв и 23,5% г/г.

💰 По итогам 1 квартала Роснефть уже заработала 18,8 рублей дивидендов на акцию (примерно 3,3% доходности по текущей цене). Это ориентирует нас на 13% див. доходности по итогам года. Естественно, эта цифра ориентировочная, прибыль может иметь определенную волатильность.

👍 Пока что для российских нефтяников складывается благоприятная макроэкономическая обстановка. Нефть Urals торгуется на более чем комфортных рублевых уровнях, крупные компании успешно адаптировались к санкциям и переориентировались на новые рынки (Индия и Китай), а новые налоговые инициативы обошли стороной нефтяной сектор. Кроме того, ситуация на Ближнем Востоке остается напряженной, что сохраняет апсайд для роста цен на нефть.

❌ Главной же слабой точкой, на мой взгляд, сейчас являются активы по переработке нефти, которые стали целями для атак беспилотников. Так, объем переработки Роснефти снизился на 11,9% г/г. Для компаний, чьи НПЗ находятся в южной или европейской части страны, ситуация оборачивается недополученными доходами и дополнительными расходами на устранение последствий этих факторов и их профилактику.

🔥 Чем Роснефть интересней других нефтяников?

✔️ Роснефть, в отличие от Лукойла #LKOH и Татнефти #TATN #TATNP, имеет четкие планы по росту добычи, как минимум до 2030 года за счет проекта "Восток Ойл". В данный момент уже закончено бурение трех скважин и проводятся испытания еще двух. Параллельно продолжается строительство необходимой логистической инфраструктуры (нефтепроводов, нефтеналивных причалов и т.д).

🤷♂️ Другие же нефтяники, с точки зрения наращивания объемов добычи, куда менее амбициозны. Лукойл пока не имеет таких планов, Татнефть делает ставку на переработку, а перспективы Газпромнефти #SIBN становятся все более туманными в контексте перехода под влияние Газпрома #GAZP.

📌 Последний вышедший отчет подтверждает наши ожидания по Роснефти, как сильной бумаги, и делает ее отличным кандидатом на покупку в портфель на коррекциях. Цены с каждым днем становятся все более интересными на среднесрочную перспективу.

#ROSN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💪 По итогам 1 квартала 2024 года Роснефть порадовала своих инвесторов отличными результатами:

📈 Выручка выросла на 1,7% кв/кв и 42,3% г/г.

📈 EBITDA выросла на 42,4% кв/кв и 27,5% г/г.

🧮 Соотношение ND/EBITDA = 1x. Долг находится на комфортном уровне, рост ключевой ставки не давит на доходы компании.

❗️ Чистая прибыль (являющаяся базой для выплаты дивидендов) выросла на 109% кв/кв и 23,5% г/г.

💰 По итогам 1 квартала Роснефть уже заработала 18,8 рублей дивидендов на акцию (примерно 3,3% доходности по текущей цене). Это ориентирует нас на 13% див. доходности по итогам года. Естественно, эта цифра ориентировочная, прибыль может иметь определенную волатильность.

👍 Пока что для российских нефтяников складывается благоприятная макроэкономическая обстановка. Нефть Urals торгуется на более чем комфортных рублевых уровнях, крупные компании успешно адаптировались к санкциям и переориентировались на новые рынки (Индия и Китай), а новые налоговые инициативы обошли стороной нефтяной сектор. Кроме того, ситуация на Ближнем Востоке остается напряженной, что сохраняет апсайд для роста цен на нефть.

❌ Главной же слабой точкой, на мой взгляд, сейчас являются активы по переработке нефти, которые стали целями для атак беспилотников. Так, объем переработки Роснефти снизился на 11,9% г/г. Для компаний, чьи НПЗ находятся в южной или европейской части страны, ситуация оборачивается недополученными доходами и дополнительными расходами на устранение последствий этих факторов и их профилактику.

🔥 Чем Роснефть интересней других нефтяников?

✔️ Роснефть, в отличие от Лукойла #LKOH и Татнефти #TATN #TATNP, имеет четкие планы по росту добычи, как минимум до 2030 года за счет проекта "Восток Ойл". В данный момент уже закончено бурение трех скважин и проводятся испытания еще двух. Параллельно продолжается строительство необходимой логистической инфраструктуры (нефтепроводов, нефтеналивных причалов и т.д).

🤷♂️ Другие же нефтяники, с точки зрения наращивания объемов добычи, куда менее амбициозны. Лукойл пока не имеет таких планов, Татнефть делает ставку на переработку, а перспективы Газпромнефти #SIBN становятся все более туманными в контексте перехода под влияние Газпрома #GAZP.

📌 Последний вышедший отчет подтверждает наши ожидания по Роснефти, как сильной бумаги, и делает ее отличным кандидатом на покупку в портфель на коррекциях. Цены с каждым днем становятся все более интересными на среднесрочную перспективу.

#ROSN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

ИнвестократЪ | Георгий Аведиков pinned «💼 8 лет портфелю ИИС и PREMIUM ПОДПИСКА Сегодня исполнилось ровно 8 лет моему портфелю ИИС. Это первый среднесрочно-долгосрочный портфель, который я начал вести на Мосбирже. Дата не круглая, конечно, но уже для меня внушительная. За плечами как минимум две…»

🛢Евротранс - падение котировок на хорошем отчете

С начала текущего года акции компании Евротранс снизились на 37%, а с уровня IPO на 33%. Интересная закономерность, учитывая, что отчет за весь 2023 год и за 1 кв. 2024 года вышли достаточно сильные.

Попробуем сегодня разобраться, с чем связана такая коррекция и чего стоит ожидать дальше.

⚡️ Для начала напомню, что Евротранс имеет уникальный бизнес для РФ, они в рамках автозаправочных комплексов (АЗК) интегрируют электрозаправочные станции (ЭЗС). Это очень удобно, учитывая, что на нашем рынке, помимо традиционных электромобилей, активно используются гибриды, имеющие и электротягу и ДВС. Таким образом, на одном АЗК клиент может заправить автомобиль бензином и параллельно зарядить АКБ.

☝️ Вопреки расхожему мнению о том, что заряжать электромобиль это долго, могу сказать, что все зависит от мощности станции. Евротранс на своих комплексах использует достаточно мощные колонки (150 кВт) и продолжают их модернизировать. В этом случае время зарядки составляет не более 15-25 минут до уровня 90% АКБ.

Перейдем к результатам за 2023 год.

📈 Выручка компании выросла на 95,3% г/г до 126,8 млрд руб. Ключевым драйвером такой динамики стал сегмент оптовых продаж топлива, который в структуре выручки занимает около 73,3%. EBITDA достигла отметки в 12,3 млрд руб., что выше уровня всего 2022 года на 92,2%. Чистая прибыль вообще продемонстрировала трехкратный рост до 5,2 млрд руб.

📈 Здесь стоит еще обратить внимание на рентабельность. Компания, помимо реализации топлива и ЭЗС, имеет собственные пункты продаж сопутствующих товаров. И этот сегмент в структуре выручки занимает скромные 3,2%, а в структуре EBITDA уже около 22%. И его доля продолжает увеличиваться. Менеджмент планирует активно развивать это направление, что вполне логично, на мой взгляд.

✔️ За счет разных направлений деятельности бизнеса достигается хорошая диверсификация доходов. Спрос на электромобили продолжает расти, благодаря развитию зарядной инфраструктуры. А пока человек ждет, пока авто зарядится, он может перекусить или попить кофе, что добавит «копеечку» в доходы бизнеса.

🧐 На фоне выдающихся результатов 2023 года можно подумать, что они разовые. Но это скорее меняются рыночные тенденции.

📈 Результаты 1 квартала текущего года продолжают демонстрировать устойчивый рост. Выручка выросла на 74,8% г/г до 30,9 млрд руб., EBITDA увеличилась на 54,7% г/г до 2,97 млрд руб. Чистая прибыль снова демонстрирует почти трехкратный рост до 493 млн руб.

❓ Таким образом, объективных фундаментальных причин для распродаж акций лично я не вижу. Но если смотреть график цены, то видим рост объемов продаж где-то с 24 мая. Возможно здесь начал выходить какой-то крупный инвестор или фонд.

📌 Как долго может сохраняться давление на котировки сказать сложно, потому что не до конца понятна причина происходящего. Но для долгосрочных инвесторов появляется неплохая возможность поучаствовать в бизнесе по приемлемым ценам, на мой взгляд.

#EUTR

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала текущего года акции компании Евротранс снизились на 37%, а с уровня IPO на 33%. Интересная закономерность, учитывая, что отчет за весь 2023 год и за 1 кв. 2024 года вышли достаточно сильные.

Попробуем сегодня разобраться, с чем связана такая коррекция и чего стоит ожидать дальше.

⚡️ Для начала напомню, что Евротранс имеет уникальный бизнес для РФ, они в рамках автозаправочных комплексов (АЗК) интегрируют электрозаправочные станции (ЭЗС). Это очень удобно, учитывая, что на нашем рынке, помимо традиционных электромобилей, активно используются гибриды, имеющие и электротягу и ДВС. Таким образом, на одном АЗК клиент может заправить автомобиль бензином и параллельно зарядить АКБ.

☝️ Вопреки расхожему мнению о том, что заряжать электромобиль это долго, могу сказать, что все зависит от мощности станции. Евротранс на своих комплексах использует достаточно мощные колонки (150 кВт) и продолжают их модернизировать. В этом случае время зарядки составляет не более 15-25 минут до уровня 90% АКБ.

Перейдем к результатам за 2023 год.

📈 Выручка компании выросла на 95,3% г/г до 126,8 млрд руб. Ключевым драйвером такой динамики стал сегмент оптовых продаж топлива, который в структуре выручки занимает около 73,3%. EBITDA достигла отметки в 12,3 млрд руб., что выше уровня всего 2022 года на 92,2%. Чистая прибыль вообще продемонстрировала трехкратный рост до 5,2 млрд руб.

📈 Здесь стоит еще обратить внимание на рентабельность. Компания, помимо реализации топлива и ЭЗС, имеет собственные пункты продаж сопутствующих товаров. И этот сегмент в структуре выручки занимает скромные 3,2%, а в структуре EBITDA уже около 22%. И его доля продолжает увеличиваться. Менеджмент планирует активно развивать это направление, что вполне логично, на мой взгляд.

✔️ За счет разных направлений деятельности бизнеса достигается хорошая диверсификация доходов. Спрос на электромобили продолжает расти, благодаря развитию зарядной инфраструктуры. А пока человек ждет, пока авто зарядится, он может перекусить или попить кофе, что добавит «копеечку» в доходы бизнеса.

🧐 На фоне выдающихся результатов 2023 года можно подумать, что они разовые. Но это скорее меняются рыночные тенденции.

📈 Результаты 1 квартала текущего года продолжают демонстрировать устойчивый рост. Выручка выросла на 74,8% г/г до 30,9 млрд руб., EBITDA увеличилась на 54,7% г/г до 2,97 млрд руб. Чистая прибыль снова демонстрирует почти трехкратный рост до 493 млн руб.

❓ Таким образом, объективных фундаментальных причин для распродаж акций лично я не вижу. Но если смотреть график цены, то видим рост объемов продаж где-то с 24 мая. Возможно здесь начал выходить какой-то крупный инвестор или фонд.

📌 Как долго может сохраняться давление на котировки сказать сложно, потому что не до конца понятна причина происходящего. Но для долгосрочных инвесторов появляется неплохая возможность поучаствовать в бизнесе по приемлемым ценам, на мой взгляд.

#EUTR

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💻 Positive Technologies сохраняет потенциал

Positive Technologies с начала текущего года входит в тройку самых растущих ИТ-историй на рынке РФ с динамикой в 53%, уступая только Яндексу #YNDX (+59%) и Headhunter #HHRU (+63%).

🧐 Главный вопрос в том, подкреплен ли рост котировок на 53% финансовыми результатами? Попробуем сегодня разобраться.

Все представители сектора уже отчитались по итогам 1 квартала 2024 года по МСФО, пора провести сравнительный анализ. Но напомню, что в случае с Positive все не совсем очевидно, специфика бизнеса такова, что основную часть отгрузок компания производит в 4 квартале, но расходы, при этом, распределены равномерно. Поэтому, первый квартал года обычно самый слабый.

Вернемся к отчету за 1 кв. 2024 года:

💰Выручка выросла на 42%, до 2,2 млрд руб. В 1кв. 23 она увеличилась на 11%, а в 1кв. 22 – на 50%. Тренд неплохой, а основную долю (80%) дохода приносят продажи лицензий, которые показали рост на 40%.

📈 Отгрузки увеличились на 49%, до 1,8 млрд руб. Отгрузки – это управленческий показатель, он отличается от выручки по времени признания доходов. Именно на него менеджмент ориентируется в своих прогнозах. К примеру, в 2024 году компания таргетирует отгрузки в объеме 40-50 млрд руб. (+57 - 96%). В 2023 году отгрузки составили 25,5 млрд руб. (рост на 76%), превысив амбициозные планы менеджмента: 20-25 млрд руб.

💸 Расходы выросли на 81%, до 3,7 млрд руб. Компания продолжает агрессивно наращивать расходы на персонал (2,3 млрд руб., +69%) и рекламу (307 млн руб., +171%). Positive делает ставку на новые продукты (межсетевые экраны нового поколения, Next Generation Firewall) и активно наращивает продажи стандартных лицензий. Но такой рост расходов для компании не в новинку: в 2023 году операционные расходы выросли на 71%, но за счет роста выручки на 61% EBITDA увеличилась на 59%, а рентабельность составила 48%.

📉EBITDA по итогам 1кв. 2024 года составила (-1,1 млрд руб.) против убытка в 0,3 млрд руб. годом ранее.

📉Чистый убыток достиг (-1,5 млрд руб.), увеличившись в 3 раза по сравнению с убытком в 0,5 млрд руб. в 1 кв. 2023 года.

🧐 Самое главное в отчете Positive за первый квартал не абсолютные цифры, а общий тренд. Есть ли шансы у компании выполнить свои обещания по росту отгрузок?

На мой взгляд, результат 1кв. 24 дает возможность рассчитывать на достижение отгрузок в 40-42 млрд руб. Даже если заложить небольшое снижение рентабельности по чистой прибыли до 34% (в 2023 году было 38%), то данный показатель может составить порядка 14 млрд руб. Дивиденды в таком случае будут в диапазоне от 6,3 до 12,6 млрд руб. или 95 - 190 руб. на акцию. Потенциальная максимальная доходность составит 6% к текущим котировкам. Не очень много, но для растущей ИТ-компании даже щедро.

📌 Резюмируя все вышесказанное, потенциальный рост выручки в 2024 году на 57% и маржа по EBITDA в 48% оправдывают мультипликатор EV/EBITDA 24п = 9х. Это ниже чем у Яндекса и Headhunter (по 10х) и чуть дороже, чем у Софтлайн (8,3х). Акция не выглядит перегретой, но и дешевой ее назвать нельзя. На коррекциях, которыми сейчас славится наш рынок, вполне можно присмотреться к докупкам, если данный эмитент подходит под вашу инвестиционную стратегию.

#POSI

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Positive Technologies с начала текущего года входит в тройку самых растущих ИТ-историй на рынке РФ с динамикой в 53%, уступая только Яндексу #YNDX (+59%) и Headhunter #HHRU (+63%).

🧐 Главный вопрос в том, подкреплен ли рост котировок на 53% финансовыми результатами? Попробуем сегодня разобраться.

Все представители сектора уже отчитались по итогам 1 квартала 2024 года по МСФО, пора провести сравнительный анализ. Но напомню, что в случае с Positive все не совсем очевидно, специфика бизнеса такова, что основную часть отгрузок компания производит в 4 квартале, но расходы, при этом, распределены равномерно. Поэтому, первый квартал года обычно самый слабый.

Вернемся к отчету за 1 кв. 2024 года:

💰Выручка выросла на 42%, до 2,2 млрд руб. В 1кв. 23 она увеличилась на 11%, а в 1кв. 22 – на 50%. Тренд неплохой, а основную долю (80%) дохода приносят продажи лицензий, которые показали рост на 40%.

📈 Отгрузки увеличились на 49%, до 1,8 млрд руб. Отгрузки – это управленческий показатель, он отличается от выручки по времени признания доходов. Именно на него менеджмент ориентируется в своих прогнозах. К примеру, в 2024 году компания таргетирует отгрузки в объеме 40-50 млрд руб. (+57 - 96%). В 2023 году отгрузки составили 25,5 млрд руб. (рост на 76%), превысив амбициозные планы менеджмента: 20-25 млрд руб.

💸 Расходы выросли на 81%, до 3,7 млрд руб. Компания продолжает агрессивно наращивать расходы на персонал (2,3 млрд руб., +69%) и рекламу (307 млн руб., +171%). Positive делает ставку на новые продукты (межсетевые экраны нового поколения, Next Generation Firewall) и активно наращивает продажи стандартных лицензий. Но такой рост расходов для компании не в новинку: в 2023 году операционные расходы выросли на 71%, но за счет роста выручки на 61% EBITDA увеличилась на 59%, а рентабельность составила 48%.

📉EBITDA по итогам 1кв. 2024 года составила (-1,1 млрд руб.) против убытка в 0,3 млрд руб. годом ранее.

📉Чистый убыток достиг (-1,5 млрд руб.), увеличившись в 3 раза по сравнению с убытком в 0,5 млрд руб. в 1 кв. 2023 года.

🧐 Самое главное в отчете Positive за первый квартал не абсолютные цифры, а общий тренд. Есть ли шансы у компании выполнить свои обещания по росту отгрузок?

На мой взгляд, результат 1кв. 24 дает возможность рассчитывать на достижение отгрузок в 40-42 млрд руб. Даже если заложить небольшое снижение рентабельности по чистой прибыли до 34% (в 2023 году было 38%), то данный показатель может составить порядка 14 млрд руб. Дивиденды в таком случае будут в диапазоне от 6,3 до 12,6 млрд руб. или 95 - 190 руб. на акцию. Потенциальная максимальная доходность составит 6% к текущим котировкам. Не очень много, но для растущей ИТ-компании даже щедро.

📌 Резюмируя все вышесказанное, потенциальный рост выручки в 2024 году на 57% и маржа по EBITDA в 48% оправдывают мультипликатор EV/EBITDA 24п = 9х. Это ниже чем у Яндекса и Headhunter (по 10х) и чуть дороже, чем у Софтлайн (8,3х). Акция не выглядит перегретой, но и дешевой ее назвать нельзя. На коррекциях, которыми сейчас славится наш рынок, вполне можно присмотреться к докупкам, если данный эмитент подходит под вашу инвестиционную стратегию.

#POSI

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰 Займер - падение цены на росте доходов

В середине апреля текущего года компания вышла на IPO по цене 235 руб. за акцию. Сейчас рынок дает возможность приобрести данный актив за 166 руб., что на 30% дешевле.

Попробуем разобраться, насколько оправдана такая коррекция цен и как чувствует себя бизнес в текущих рыночных условиях.

✔️ Напомню, Займер является лидером своего сектора и единственной публичной компанией в сегменте беззалоговых займов. Помимо хороших темпов роста, он также имеет ключевой актив в виде большой и лояльной клиентской базы, которая достигла 18 млн человек.

📝 В конце апреля мы подробно разобрали операционные результаты бизнеса по итогам 1 квартала текущего года. Позитивная динамика по приросту новых клиентов сохраняется. Но это требует от компании определенных инвестиций в маркетинг, что негативно отражается на размере чистой прибыли.

📈 Это связано с изменением стратегии, раньше менеджмент концентрировался на работе с существующими клиентами, которые и создают основной спрос. Сейчас принято решение инвестировать в рост и развитие бизнеса, что, как вы понимаете, требует определенных вложений.

На этом фоне мы видим снижение размера чистой прибыли в 1 квартале до 459 млн руб. Но данные инвестиции окупятся в будущем, потому что по данным самого эмитента, существенная часть новых клиентов пользуются услугами повторно.

🧮 Компания придерживается данных ранее обещаний и продолжает платить дивиденды в размере не менее 50% от чистой прибыли. По итогам 1 квартала решили распределить 100% чистой прибыли акционерам, что составляет 4,58 руб. на акцию, это дает 2,8% доходности за квартал к текущей цене.

💰 С учетом того, что бизнес имеет определенную сезонность, нельзя просто экстраполировать размер дивидендов на весь год. Основная часть прибыли формируется в 3 и 4 кварталах обычно. Поэтому, для оценки годовой доходности нужно дождаться следующих отчетов.

☝️ Возвращаясь к цене акции, на мой взгляд, падение котировок не имеет под собой фундаментальных причин. Компания продолжает расти операционно. Снижение финансовых результатов является следствием более активных инвестиций, которых не было ранее и которые позволят больше зарабатывать в будущем.

📌 Мультипликаторы тоже относительно низкие в моменте, P/E = 3,5x (1кв. TTM) и это при том, что ROE выше 40%. Если компании удастся сохранить текущие темпы роста и рентабельность, то потенциал роста котировок может составить до 100%. Многое здесь еще будет зависеть от уровня ключевой ставки в стране. Продолжаю следить за результатами бизнеса и буду держать вас в курсе.

#ZAYM

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В середине апреля текущего года компания вышла на IPO по цене 235 руб. за акцию. Сейчас рынок дает возможность приобрести данный актив за 166 руб., что на 30% дешевле.

Попробуем разобраться, насколько оправдана такая коррекция цен и как чувствует себя бизнес в текущих рыночных условиях.

✔️ Напомню, Займер является лидером своего сектора и единственной публичной компанией в сегменте беззалоговых займов. Помимо хороших темпов роста, он также имеет ключевой актив в виде большой и лояльной клиентской базы, которая достигла 18 млн человек.

📝 В конце апреля мы подробно разобрали операционные результаты бизнеса по итогам 1 квартала текущего года. Позитивная динамика по приросту новых клиентов сохраняется. Но это требует от компании определенных инвестиций в маркетинг, что негативно отражается на размере чистой прибыли.

📈 Это связано с изменением стратегии, раньше менеджмент концентрировался на работе с существующими клиентами, которые и создают основной спрос. Сейчас принято решение инвестировать в рост и развитие бизнеса, что, как вы понимаете, требует определенных вложений.

На этом фоне мы видим снижение размера чистой прибыли в 1 квартале до 459 млн руб. Но данные инвестиции окупятся в будущем, потому что по данным самого эмитента, существенная часть новых клиентов пользуются услугами повторно.

🧮 Компания придерживается данных ранее обещаний и продолжает платить дивиденды в размере не менее 50% от чистой прибыли. По итогам 1 квартала решили распределить 100% чистой прибыли акционерам, что составляет 4,58 руб. на акцию, это дает 2,8% доходности за квартал к текущей цене.

💰 С учетом того, что бизнес имеет определенную сезонность, нельзя просто экстраполировать размер дивидендов на весь год. Основная часть прибыли формируется в 3 и 4 кварталах обычно. Поэтому, для оценки годовой доходности нужно дождаться следующих отчетов.

☝️ Возвращаясь к цене акции, на мой взгляд, падение котировок не имеет под собой фундаментальных причин. Компания продолжает расти операционно. Снижение финансовых результатов является следствием более активных инвестиций, которых не было ранее и которые позволят больше зарабатывать в будущем.

📌 Мультипликаторы тоже относительно низкие в моменте, P/E = 3,5x (1кв. TTM) и это при том, что ROE выше 40%. Если компании удастся сохранить текущие темпы роста и рентабельность, то потенциал роста котировок может составить до 100%. Многое здесь еще будет зависеть от уровня ключевой ставки в стране. Продолжаю следить за результатами бизнеса и буду держать вас в курсе.

#ZAYM

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Смартлаб это всегда место встречи с друзьями и коллегами.

👉Сегодня хочу вам посоветовать канал моей подруги и эксперта рынка - Биржевая Ключница.

Юлия практически единственный человек, кто вышел в кэш на хаях рынка. Она спрогнозировала не только коррекцию по индексу МосБиржи, но и риторику ЦБ, а также реакцию на новую налоговую систему. О чем предупреждала своих подписчиков.

В общем, ПОДПИСЫВАЙСЯ 👉это моя личная рекомендации, а это бывает крайне редко!

👉Сегодня хочу вам посоветовать канал моей подруги и эксперта рынка - Биржевая Ключница.

Юлия практически единственный человек, кто вышел в кэш на хаях рынка. Она спрогнозировала не только коррекцию по индексу МосБиржи, но и риторику ЦБ, а также реакцию на новую налоговую систему. О чем предупреждала своих подписчиков.

В общем, ПОДПИСЫВАЙСЯ 👉это моя личная рекомендации, а это бывает крайне редко!

💼 Почему доходность по вкладам на Финуслугах выше, чем в банках?

На многих ресурсах, включая мой канал, вы встречали разборы отдельных финансовых инструментов, которые доступны на Финуслугах. Там же видел вопросы от подписчиков, такие, как: что это за платформа, есть ли у нее лицензия на финансовую деятельность, откуда берется высокая доходность по вкладам, кто за это платит и в чем подвох?

🧐 Чтобы подробно во всем разобраться, я обратился к представителям самой площадки. Они любезно согласились в рамках эфира ответить на все вопросы и рассказать про каждый из инструментов.

🎞 Прикладываю запись встречи с руководителем направления ПАО "Московская биржа", сервис Финуслуги Марком Макаровым.

📌 https://youtube.com/live/5QADg_k9Jj0

Таймкоды:

00:00 - О платформе Финуслуги

06:55 - Какие есть варианты верификации?

10:15 - Риски утраты учетной записи

14:20 - Где хранятся деньги после открытия вклада на платформе?

16:15 - Есть ли лицензия на финансовую деятельность у Финуслуг?

17:22 - Какие есть лимиты на пополнение и вывод с платформы средств без комиссии?

19:10 - Как узнать свой кредитный и инвестиционный рейтинг на платформе?

21:35 - Планируется ли сделать круглосуточный ввод и вывод средств?

22:10 - Личные объекты движимого и недвижимого имущества на платформе.

24:32 - Какой лимит на количество открытых вкладов?

26:36 - Все ли банки, представленные на Финуслугах, входят в АСВ?

27:05 - Бонусы для новых клиентов

31:00 - Кто платит бонус новым клиентам?

33:43 - В чем преимущество кредитов на платформе?

35:50 - Как узнать, под какие условия вам банки готовы дать кредит?

37:32 - Чем кредит отличается от займа?

39:50 - Бонус от платформы по кредитам

40:50 - Почему полисы ОСАГО выгоднее на платформе? Кто за это платит?

43:15 - Где искать интересные предложения по продуктам на Финуслугах?

46:00 - Ипотечное страхование пример хорошего бонуса сейчас.

48:45 - Есть ли конкуренты у Финуслуг?

49:35 - Доходность облигаций на платформе и лайфхак.

52:15 - Покупка валюты и золота на Финуслугах

54:50 - Какие доступны ПИФы на платформе?

58:35 - Планируются ли какие-то налоговые льготы по финансовым инструментам?

1:02:35 - Счет Профит на Финуслугах

#Финуслуги #вклады #кредиты #ОСАГО #ипотека

На многих ресурсах, включая мой канал, вы встречали разборы отдельных финансовых инструментов, которые доступны на Финуслугах. Там же видел вопросы от подписчиков, такие, как: что это за платформа, есть ли у нее лицензия на финансовую деятельность, откуда берется высокая доходность по вкладам, кто за это платит и в чем подвох?

🧐 Чтобы подробно во всем разобраться, я обратился к представителям самой площадки. Они любезно согласились в рамках эфира ответить на все вопросы и рассказать про каждый из инструментов.

🎞 Прикладываю запись встречи с руководителем направления ПАО "Московская биржа", сервис Финуслуги Марком Макаровым.

📌 https://youtube.com/live/5QADg_k9Jj0

Таймкоды:

00:00 - О платформе Финуслуги

06:55 - Какие есть варианты верификации?

10:15 - Риски утраты учетной записи

14:20 - Где хранятся деньги после открытия вклада на платформе?

16:15 - Есть ли лицензия на финансовую деятельность у Финуслуг?

17:22 - Какие есть лимиты на пополнение и вывод с платформы средств без комиссии?

19:10 - Как узнать свой кредитный и инвестиционный рейтинг на платформе?

21:35 - Планируется ли сделать круглосуточный ввод и вывод средств?

22:10 - Личные объекты движимого и недвижимого имущества на платформе.

24:32 - Какой лимит на количество открытых вкладов?

26:36 - Все ли банки, представленные на Финуслугах, входят в АСВ?

27:05 - Бонусы для новых клиентов

31:00 - Кто платит бонус новым клиентам?

33:43 - В чем преимущество кредитов на платформе?

35:50 - Как узнать, под какие условия вам банки готовы дать кредит?

37:32 - Чем кредит отличается от займа?

39:50 - Бонус от платформы по кредитам

40:50 - Почему полисы ОСАГО выгоднее на платформе? Кто за это платит?

43:15 - Где искать интересные предложения по продуктам на Финуслугах?

46:00 - Ипотечное страхование пример хорошего бонуса сейчас.

48:45 - Есть ли конкуренты у Финуслуг?

49:35 - Доходность облигаций на платформе и лайфхак.

52:15 - Покупка валюты и золота на Финуслугах

54:50 - Какие доступны ПИФы на платформе?

58:35 - Планируются ли какие-то налоговые льготы по финансовым инструментам?

1:02:35 - Счет Профит на Финуслугах

#Финуслуги #вклады #кредиты #ОСАГО #ипотека

YouTube

Почему доходность по вкладам на Финуслугах выше, чем в банках?

👉 Вклады - https://agents.finuslugi.ru/go/?erid=LjN8K5odn, Промокод на +5,5% к ставке вклада для новых клиентов: BONUS55

👉 Кредиты - https://agents.finuslugi.ru/go?erid=LjN8KMU87

👉 ОСАГО - https://agents.finuslugi.ru/go/?erid=LjN8KH7Q1

👉 Ипотечное страхование:…

👉 Кредиты - https://agents.finuslugi.ru/go?erid=LjN8KMU87

👉 ОСАГО - https://agents.finuslugi.ru/go/?erid=LjN8KH7Q1

👉 Ипотечное страхование:…

⚡️ Итоги 34 Конференции Смартлаба

Вот и подошла к концу очередная конференция для инвесторов и трейдеров, где собралось более 1700 человек.

Как писал ранее, стараюсь не пропускать подобные мероприятия, это всегда возможность встретиться с хорошим друзьями, Владимиром Литвиновым (ИнвестТема) и Юрием Козловым (Инвестируй или проиграешь), с которыми плывем в одной лодке по волнам фондового рынка уже много лет.

Также встретился со многими друзьями и коллегами из Пульса и познакомился с представителями эмитентов.

На конференции в этот раз выпала честь модерировать компанию МТС #MTSS, ранее также модерировал Фосагро #PHOR, Глобалтранс #GLTR и Селектел. Радует, что эмитенты становятся более открытыми к общению и идут на контакт с частными инвесторами. Это увеличивает доверие к бизнесу и желание в нем участвовать при разумных ценах акций.

Хочу отдельно отметить, что в этот раз было большое количество спикеров и эмитентов, пока не успел структурировать всю информацию, но уже занимаюсь этим. Так что ждите в ближайшее время посты и инсайты (не путать с инсайдами) с публичных и кулуарных встреч.

👍 Отдельная благодарность Тимофею, Василию, Анастасии, Татьяне и всей команде Смартлаба за организацию и возможность принять участие.

💰 Всем успешных инвестиций!

@investokrat

Вот и подошла к концу очередная конференция для инвесторов и трейдеров, где собралось более 1700 человек.

Как писал ранее, стараюсь не пропускать подобные мероприятия, это всегда возможность встретиться с хорошим друзьями, Владимиром Литвиновым (ИнвестТема) и Юрием Козловым (Инвестируй или проиграешь), с которыми плывем в одной лодке по волнам фондового рынка уже много лет.

Также встретился со многими друзьями и коллегами из Пульса и познакомился с представителями эмитентов.

На конференции в этот раз выпала честь модерировать компанию МТС #MTSS, ранее также модерировал Фосагро #PHOR, Глобалтранс #GLTR и Селектел. Радует, что эмитенты становятся более открытыми к общению и идут на контакт с частными инвесторами. Это увеличивает доверие к бизнесу и желание в нем участвовать при разумных ценах акций.

Хочу отдельно отметить, что в этот раз было большое количество спикеров и эмитентов, пока не успел структурировать всю информацию, но уже занимаюсь этим. Так что ждите в ближайшее время посты и инсайты (не путать с инсайдами) с публичных и кулуарных встреч.

👍 Отдельная благодарность Тимофею, Василию, Анастасии, Татьяне и всей команде Смартлаба за организацию и возможность принять участие.

💰 Всем успешных инвестиций!

@investokrat

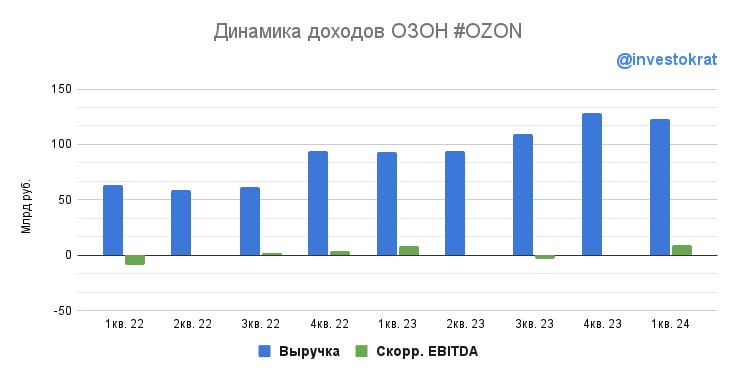

📦 Ozon: самое интересное с конференции Смартлаба

В субботу прошла очередная конференция Смартлаба в Санкт-Петербурге, на которой мне удалось послушать выступления разных эмитентов. Одним из них стал Ozon. Чем ценно его выступление? Бизнес прямо сейчас выходит в стадию активного роста операционной прибыльности. В такие моменты формируются будущие ориентиры оценки и любая актуальная информация приобретает особое значение.

✍️ Основные тезисы выступления:

✔️ В 2024 году компания планирует получить положительную EBITDA.

✔️ Рынок e-commerce в России растет в 4 раза быстрее оффлайн-торговли. При этом, Ozon растет быстрее рынка e-commerce (в 2024 году с высокой базы планируют вырасти на 70% по GMV против роста рынка на 41%).

✔️ Доля рынка Ozon по итогам 2023 года составила около 20%. Сильно оторвались от ближайших отстающих конкурентов (Сбер, Яндекс), доли которых примерно в 3 раза меньше. Темпы роста выше, чем у Wildberries (игрока номер 1). Есть амбиции побороться за первенство в секторе.

✔️ Темпы роста сети ПВЗ будут замедляться, потому что ими покрыты уже 134 млн россиян в пешей доступности от дома. В качестве драйвера сохраняется возможность дальнейшего проникновения в регионы, в т.ч. в малые города и села, куда не могут дотянуться другие игроки.

✔️ Ключевая точка роста бизнеса - финтех. За последний год кредитный портфель банка вырос в 4 раза, а количество активных пользователей на 70%. Финтех - это еще и высокомаржинальный бизнес. Только вдумайтесь, по итогам 1 квартала 2024 он сгенерировал 64% EBITDA всего Ozon!

✔️ Запускают новые финансовые направления: лизинг, страхование, эквайринг (для бизнеса) и премиальный банкинг для физлиц.

✔️ Еще одна точка роста - рекламный бизнес. За год он вырос в 2,2 раза по выручке.

✔️ Сделок M&A не планируют, IPO дочерних компаний тоже. Все ресурсы сейчас направлены на внутреннее развитие.

✔️ Точных сроков редомициляции пока не называют. Все будет зависеть от воли акционеров, технических препятствий нет. После редомицилляции ждем роста стоимости бумаги.

📌 Резюмируя все вышесказанное, Ozon сейчас является одной из самых интересных историй роста на российском рынке. Компания доказала, что она может не только масштабировать бизнес себе в убыток, но и зарабатывать. Также не стоит забывать про экосистемные направления, особенно финтех, пока этот сегмент рынок недооценивает, на мой взгляд.

#OZON

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В субботу прошла очередная конференция Смартлаба в Санкт-Петербурге, на которой мне удалось послушать выступления разных эмитентов. Одним из них стал Ozon. Чем ценно его выступление? Бизнес прямо сейчас выходит в стадию активного роста операционной прибыльности. В такие моменты формируются будущие ориентиры оценки и любая актуальная информация приобретает особое значение.

✍️ Основные тезисы выступления:

✔️ В 2024 году компания планирует получить положительную EBITDA.

✔️ Рынок e-commerce в России растет в 4 раза быстрее оффлайн-торговли. При этом, Ozon растет быстрее рынка e-commerce (в 2024 году с высокой базы планируют вырасти на 70% по GMV против роста рынка на 41%).

✔️ Доля рынка Ozon по итогам 2023 года составила около 20%. Сильно оторвались от ближайших отстающих конкурентов (Сбер, Яндекс), доли которых примерно в 3 раза меньше. Темпы роста выше, чем у Wildberries (игрока номер 1). Есть амбиции побороться за первенство в секторе.

✔️ Темпы роста сети ПВЗ будут замедляться, потому что ими покрыты уже 134 млн россиян в пешей доступности от дома. В качестве драйвера сохраняется возможность дальнейшего проникновения в регионы, в т.ч. в малые города и села, куда не могут дотянуться другие игроки.

✔️ Ключевая точка роста бизнеса - финтех. За последний год кредитный портфель банка вырос в 4 раза, а количество активных пользователей на 70%. Финтех - это еще и высокомаржинальный бизнес. Только вдумайтесь, по итогам 1 квартала 2024 он сгенерировал 64% EBITDA всего Ozon!

✔️ Запускают новые финансовые направления: лизинг, страхование, эквайринг (для бизнеса) и премиальный банкинг для физлиц.

✔️ Еще одна точка роста - рекламный бизнес. За год он вырос в 2,2 раза по выручке.

✔️ Сделок M&A не планируют, IPO дочерних компаний тоже. Все ресурсы сейчас направлены на внутреннее развитие.

✔️ Точных сроков редомициляции пока не называют. Все будет зависеть от воли акционеров, технических препятствий нет. После редомицилляции ждем роста стоимости бумаги.

📌 Резюмируя все вышесказанное, Ozon сейчас является одной из самых интересных историй роста на российском рынке. Компания доказала, что она может не только масштабировать бизнес себе в убыток, но и зарабатывать. Также не стоит забывать про экосистемные направления, особенно финтех, пока этот сегмент рынок недооценивает, на мой взгляд.

#OZON

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛠 Всеинструменты.ру выходят на IPO

Текущий год является рекордным за последнее время с точки зрения новых размещений на Мосбирже. При этом, появляются не просто новые имена среди публичных компаний, но и целые сектора, представители которых ранее имели непубличный статус.

☝️ В понедельник удалось онлайн поприсутствовать на встрече компании с блогерами, где менеджмент поделился своими промежуточными финансовыми результатами и планами на ближайшее будущее. Главное, что стоит выделить, это готовность ПАО «ВИ.ру», которая владеет брендом «Всеинструменты.ру», провести IPO.

✔️ Напомню, Всеинструменты.ру является одним из представителей нового онлайн сегмента для нашего фондового рынка - DIY («do it yourself» или «сделай сам», товары для дома, а также строительства и ремонта). Без лишней скромности можно сказать, что это не просто представитель сектора, а по факту его создатель в России.

📈 Компания является бенефициаром роста экономики РФ, которую пока не может остановить даже ЦБ повышением ставки. Развитие обрабатывающей промышленности, строительного сектора и логистической инфраструктуры увеличивает спрос на товары, которые предлагает данный онлайн-ритейлер. Несмотря на название компании, на платформе можно приобрести не только инструменты, но и стройматериалы, а также узкоспециализированное крупногабаритное промышленное и иное оборудование для B2B-клиентов и профессионалов.

❗️ В отличие от традиционных маркетплейсов, которые выполняют лишь роль площадки для внешних продавцов, здесь компания реализует только те товары и от тех поставщиков, которых проверила сама («1P» - first party selling). Это снижает риски для потребителя приобрести некачественный товар.

🧮 В середине мая мы с вами подробно проанализировали отчет эмитента по итогам 2023 года. С 2021 по 2023 годы средний темп роста выручки составил более 50%, а рентабельность EBITDA была выше 7%. Ни в одной другой стране мира нет представителей данного сектора с такими высокими темпами роста и маржинальностью.

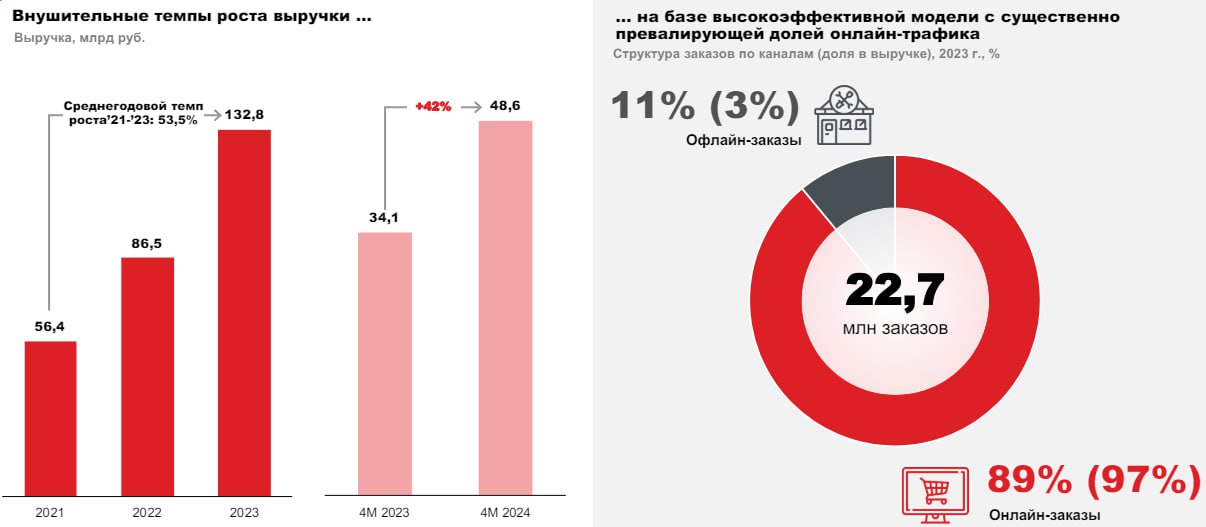

📈 Бизнес растет двузначными темпами, эта динамика сохраняется и в 2024 году. Так по итогам первых 4 месяцев текущего года выручка увеличилась на 42% г/г до 48,6 млрд руб., EBITDA выросла до 4,2 млрд руб., что дает рост на 53% г/г. Несмотря на высокие темпы роста, сохраняется хороший большой дальнейшего развития. По оценкам INFOline, рынок DIY может вырасти до 14,7 трлн руб. к 2028 году с текущих 6,8 трлн руб. Вторым драйвером является тот факт, что на ТОП-3 игрока приходится лишь 15% рынка, в то время, как в других странах эта доля составляет 40-50%. Таким образом, бизнес ВИ.ру в среднесрочной перспективе может сохранять более высокие темпы роста, чем сам рынок, за счет увеличения своей доли на нем.

💻 Также важно отметить, что бизнес отличается от аналогов тем, что он имеет собственную удобную цифровую платформу и развитую логистическую инфраструктуру, включая ПВЗ. Это позволяет удерживать лидирующие позиции в онлайн сегменте DIY и активно привлекать новых покупателей без серьезных затрат на маркетинг.

📌 Резюмируя все вышесказанное, данный бизнес мне понравился. В условии высокой ключевой ставки, дивидендные истории становятся малоинтересными, в отличие от компаний, которые растут двузначными темпами. Правда, параллельно с ростом, в качестве приятного бонуса, Всеинструменты.ру тоже планируют платить акционерам не менее 50% от чистой прибыли. Ждем детали по оценке бизнеса перед IPO, которое планируется уже в июле, и проанализируем еще раз уже с конкретными цифрами и мультипликаторами.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Текущий год является рекордным за последнее время с точки зрения новых размещений на Мосбирже. При этом, появляются не просто новые имена среди публичных компаний, но и целые сектора, представители которых ранее имели непубличный статус.

☝️ В понедельник удалось онлайн поприсутствовать на встрече компании с блогерами, где менеджмент поделился своими промежуточными финансовыми результатами и планами на ближайшее будущее. Главное, что стоит выделить, это готовность ПАО «ВИ.ру», которая владеет брендом «Всеинструменты.ру», провести IPO.

✔️ Напомню, Всеинструменты.ру является одним из представителей нового онлайн сегмента для нашего фондового рынка - DIY («do it yourself» или «сделай сам», товары для дома, а также строительства и ремонта). Без лишней скромности можно сказать, что это не просто представитель сектора, а по факту его создатель в России.

📈 Компания является бенефициаром роста экономики РФ, которую пока не может остановить даже ЦБ повышением ставки. Развитие обрабатывающей промышленности, строительного сектора и логистической инфраструктуры увеличивает спрос на товары, которые предлагает данный онлайн-ритейлер. Несмотря на название компании, на платформе можно приобрести не только инструменты, но и стройматериалы, а также узкоспециализированное крупногабаритное промышленное и иное оборудование для B2B-клиентов и профессионалов.

❗️ В отличие от традиционных маркетплейсов, которые выполняют лишь роль площадки для внешних продавцов, здесь компания реализует только те товары и от тех поставщиков, которых проверила сама («1P» - first party selling). Это снижает риски для потребителя приобрести некачественный товар.

🧮 В середине мая мы с вами подробно проанализировали отчет эмитента по итогам 2023 года. С 2021 по 2023 годы средний темп роста выручки составил более 50%, а рентабельность EBITDA была выше 7%. Ни в одной другой стране мира нет представителей данного сектора с такими высокими темпами роста и маржинальностью.

📈 Бизнес растет двузначными темпами, эта динамика сохраняется и в 2024 году. Так по итогам первых 4 месяцев текущего года выручка увеличилась на 42% г/г до 48,6 млрд руб., EBITDA выросла до 4,2 млрд руб., что дает рост на 53% г/г. Несмотря на высокие темпы роста, сохраняется хороший большой дальнейшего развития. По оценкам INFOline, рынок DIY может вырасти до 14,7 трлн руб. к 2028 году с текущих 6,8 трлн руб. Вторым драйвером является тот факт, что на ТОП-3 игрока приходится лишь 15% рынка, в то время, как в других странах эта доля составляет 40-50%. Таким образом, бизнес ВИ.ру в среднесрочной перспективе может сохранять более высокие темпы роста, чем сам рынок, за счет увеличения своей доли на нем.

💻 Также важно отметить, что бизнес отличается от аналогов тем, что он имеет собственную удобную цифровую платформу и развитую логистическую инфраструктуру, включая ПВЗ. Это позволяет удерживать лидирующие позиции в онлайн сегменте DIY и активно привлекать новых покупателей без серьезных затрат на маркетинг.

📌 Резюмируя все вышесказанное, данный бизнес мне понравился. В условии высокой ключевой ставки, дивидендные истории становятся малоинтересными, в отличие от компаний, которые растут двузначными темпами. Правда, параллельно с ростом, в качестве приятного бонуса, Всеинструменты.ру тоже планируют платить акционерам не менее 50% от чистой прибыли. Ждем детали по оценке бизнеса перед IPO, которое планируется уже в июле, и проанализируем еще раз уже с конкретными цифрами и мультипликаторами.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

🏗 Ищем лидера в российском секторе застройщиков

Высокая ключевая ставка и отмена льготной ипотеки больно ударят по сектору недвижимости. Сейчас примерно такой консенсус у некоторых экспертов.

🧐 Но как на самом деле обстоят дела у застройщиков мы можем увидеть только в отчетности по операционным и финансовым результатам, кто и что бы не говорил.

Предлагаю сегодня разобрать этот вопрос, чтобы оценить, как себя чувствуют девелоперы и какие трансформации в данном секторе намечаются.

Что происходит с ценами на недвижимость?

Одним из главных факторов, который влияет на весь рынок, является цена за квадратный метр. И вопреки ожиданиям тех, кто жаждет коррекции цен, первое полугодие первичный рынок проходит весьма уверенно, обновляя свои максимумы.

Отсюда можно сделать промежуточный вывод, что с точки зрения цен на жилье, первое полугодие финансово у компаний должно быть хорошим.

Напомню, что в 2024 году мы живем уже с фактической ключевой ставкой в 16%, так что эффект от ее роста учтен рынком.

А цены на жилую недвижимость с начала 2021 года выросли более чем на 47%.

Полный обзор читайте по ссылке:

📌 https://teletype.in/@investokrat/WOpPU20dD8_

#сектор #недвижимость #SMLT #ETLN #PIKK #LSRG

Высокая ключевая ставка и отмена льготной ипотеки больно ударят по сектору недвижимости. Сейчас примерно такой консенсус у некоторых экспертов.

🧐 Но как на самом деле обстоят дела у застройщиков мы можем увидеть только в отчетности по операционным и финансовым результатам, кто и что бы не говорил.

Предлагаю сегодня разобрать этот вопрос, чтобы оценить, как себя чувствуют девелоперы и какие трансформации в данном секторе намечаются.

Что происходит с ценами на недвижимость?