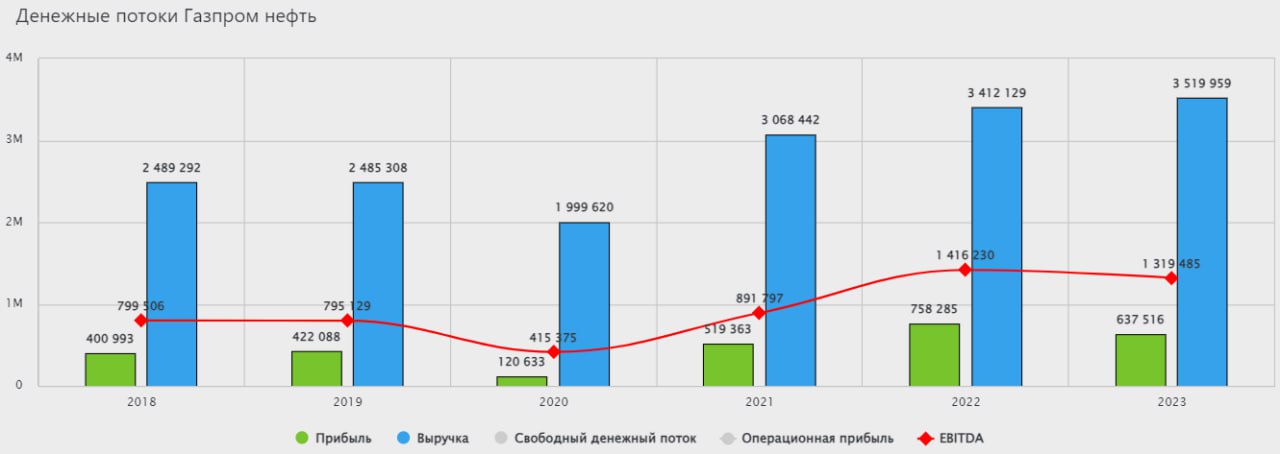

🛢 Газпромнефть: самая сомнительная бумага в секторе?

В отличие от коллег по сектору, Газпромнефть в последнее время гораздо реже попадает на радары аналитиков. Заслуженно или нет? Попробуем сегодня разобраться.

📊 Начнем с отчета за 2023 год:

📈 Выручка выросла на 3,1% г/г. На первый взгляд, мало. Но мы держим в уме пример Лукойла и двигаемся дальше к более важным статьям доходов.

📉 Операционная прибыль снизилась на 17,1% г/г. А вот это уже плохо. Операционные расходы выросли более чем на 35%, а налоговая нагрузка более чем на 40%.

💰 Чистая прибыль сократилась на 15,9% г/г. Это может оказать негативное влияние на размер итоговых дивидендов. За 9 месяцев 2023 года Газпромнефть уже выплатила 82,94 рубля акционерам, что составляет 61% годовой чистой прибыли. Получается, что формально компания может пропустить финальный дивиденд (согласно див. политике платится не менее 50% от ЧП). Но, скорее всего, этого не сделает. Почему? Все дело в Газпроме, для которого нефтяная дочка в моменте стала источником денежного потока на фоне проблем с газовым бизнесом. Поэтому, на мой взгляд, финальный дивиденд мы увидим и, возможно, он превзойдет наши ожидания.

❓Но хорошо ли это для акционеров Газпромнефти?

В моменте - да, они получают хорошую доходность. Однако, на фоне высоких выплат растет и стоимость акций. Когда Газпромнефть вернется к привычным дивидендам, инвесторов может ждать разочарование и отрезвление, что негативно скажется на котировках.

💰 Долговая нагрузка у компании пока в пределах нормы (ND/EBITDA = 0,26x). Однако, рискует вырасти, если Газпром продолжит оттягивать больше средств, чем зарабатывает Газпромнефть. По показателю EV/EBITDA, который в моменте равен 3х, она стоит наравне с Роснефтью, но дороже Лукойла (EV/EBITDA =2,4x). На мой взгляд, с учетом перспектив Роснефти в газовых проектах и увеличению добычи на "Восток Ойл", и более дешевого Лукойла, Газпромнефть выглядит аутсайдером в секторе, не имея явных драйверов роста бизнеса.

❗️А тем временем, Газпром еще больше подливает масла в огонь, планируя напрямую внедриться в управление Газпромнефтью и еще глубже задействовать ее ресурс для собственного спасения. После прочтения таких новостей создается ощущение, что лучшие времена для Газпромнефти (когда она активно инвестировала в рост добычи и модернизацию НПЗ) постепенно остаются позади.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В отличие от коллег по сектору, Газпромнефть в последнее время гораздо реже попадает на радары аналитиков. Заслуженно или нет? Попробуем сегодня разобраться.

📊 Начнем с отчета за 2023 год:

📈 Выручка выросла на 3,1% г/г. На первый взгляд, мало. Но мы держим в уме пример Лукойла и двигаемся дальше к более важным статьям доходов.

📉 Операционная прибыль снизилась на 17,1% г/г. А вот это уже плохо. Операционные расходы выросли более чем на 35%, а налоговая нагрузка более чем на 40%.

💰 Чистая прибыль сократилась на 15,9% г/г. Это может оказать негативное влияние на размер итоговых дивидендов. За 9 месяцев 2023 года Газпромнефть уже выплатила 82,94 рубля акционерам, что составляет 61% годовой чистой прибыли. Получается, что формально компания может пропустить финальный дивиденд (согласно див. политике платится не менее 50% от ЧП). Но, скорее всего, этого не сделает. Почему? Все дело в Газпроме, для которого нефтяная дочка в моменте стала источником денежного потока на фоне проблем с газовым бизнесом. Поэтому, на мой взгляд, финальный дивиденд мы увидим и, возможно, он превзойдет наши ожидания.

❓Но хорошо ли это для акционеров Газпромнефти?

В моменте - да, они получают хорошую доходность. Однако, на фоне высоких выплат растет и стоимость акций. Когда Газпромнефть вернется к привычным дивидендам, инвесторов может ждать разочарование и отрезвление, что негативно скажется на котировках.

💰 Долговая нагрузка у компании пока в пределах нормы (ND/EBITDA = 0,26x). Однако, рискует вырасти, если Газпром продолжит оттягивать больше средств, чем зарабатывает Газпромнефть. По показателю EV/EBITDA, который в моменте равен 3х, она стоит наравне с Роснефтью, но дороже Лукойла (EV/EBITDA =2,4x). На мой взгляд, с учетом перспектив Роснефти в газовых проектах и увеличению добычи на "Восток Ойл", и более дешевого Лукойла, Газпромнефть выглядит аутсайдером в секторе, не имея явных драйверов роста бизнеса.

❗️А тем временем, Газпром еще больше подливает масла в огонь, планируя напрямую внедриться в управление Газпромнефтью и еще глубже задействовать ее ресурс для собственного спасения. После прочтения таких новостей создается ощущение, что лучшие времена для Газпромнефти (когда она активно инвестировала в рост добычи и модернизацию НПЗ) постепенно остаются позади.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

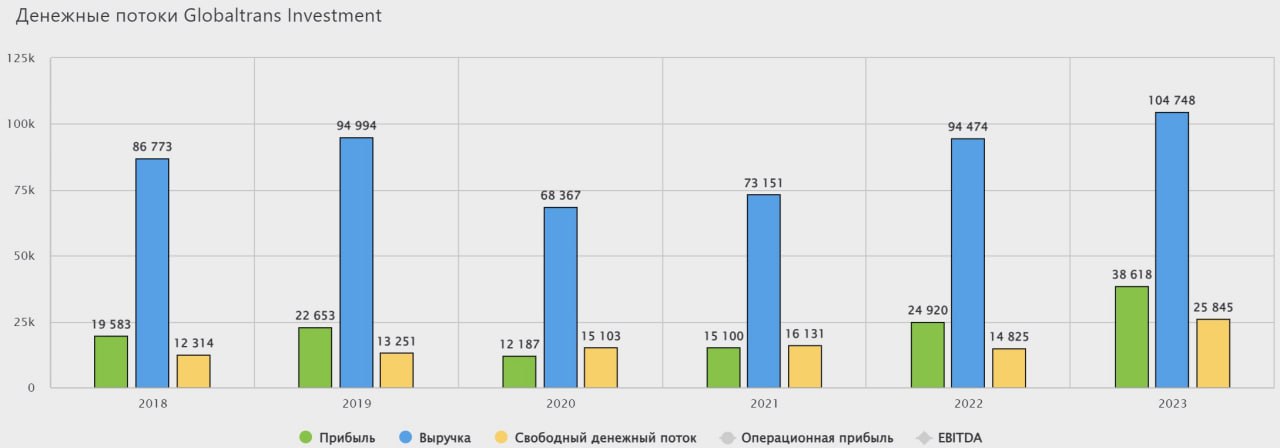

🚂 Глобалтранс - перспективы дивидендов все более туманные

В компании с начала текущего года произошло множество изменений. Во-первых, наконец-то завершился процесс редомициляции, правда не в РФ, а в Абу-Даби. Во-вторых, сменился крупный акционер Глобалтранса, сейчас блокирующий пакет (26,2%) принадлежит бизнесмену из Казахстана Кайрату Итемгенову.

❓ Чего ожидать от компании дальше и какие перспективы по дивидендам? Попробуем сегодня разобраться.

💰 На первый взгляд бизнес выглядит достаточно интересно. Оценка по EV/EBITDA всего 2х, а по P/E 3,7х и это при том, что около 43 млрд руб. лежит просто в кэше (это, на минуточку, 30% от текущей капитализации).

❌ Главная проблема в том, что инвесторы из РФ скорее всего не смогут получить даже часть этой кубышки. Подтверждением этого факта является рекомендация совета директоров не выплачивать дивиденды по итогам 2023 года, которая недавно была утверждена акционерами.

☝️ Глобалтранс не является историей роста, поэтому, главный интерес был как раз в высокой дивидендной доходности, которую мы видели до 2022 года. Но даже если предположить, что часть прибыли совет директоров решит распределить по итогам 2024 года, не факт, что их смогут получить отечественные инвесторы из-за зарубежной регистрации эмитентам.

📈 Если отбросить инфраструктурные проблемы, то бизнес чувствует себя весьма неплохо. Менеджменту удалось достичь минимального уровня порожнего пробега за последние 10 лет в 36%.

📈 По итогам 2023 года скорректированная выручка выросла на 6% до 87,4 млрд руб., а EBITDA достигла отметки в 52,3 млрд руб., что выше уровня 2022 года на 8%. Несмотря на относительно невысокую динамику, надо учитывать, что это рост к высокой базе 2022 года. Одновременно с этим, рентабельность EBITDA осталась на очень высоком уровне в 60%.

✔️Долговая нагрузка небольшая и полностью перекрывается текущей денежной подушкой. Таким образом, чистый долг отрицательный.

Но в любой бочке меда есть ложка дегтя. Парк вагонов не вечный и его придется скоро обновлять. С 2025 по 2029 год менеджмент планируют менять около 3 500 вагонов в год.

Но проблема в том, что сейчас вагоны сильно подорожали. В 2020 году цена полувагона составляла около 3 млн руб., сейчас она выросла до 6+ млн руб. И если прикинуть необходимый объем средств на обновление парка по текущим ценам, то сумма будет на уровне 21 млрд руб. в год. Для сравнения, свободный денежный поток в 2023 году составил примерно 26 млрд руб. Таким образом, все свободные средства в следующие 5 лет будут направляться на капексы в ущерб возможным дивидендам.

☝️ Поэтому, эмитенту либо придется ждать лучшей рыночной конъюнктуры, чтобы менять парк, либо купить конкурирующую компанию, которая уже владеет более молодым парком. Возможно под это сейчас кэш и собирают.

📌 Лично я пока интересной идеи в компании не вижу. Если решится вопрос с выплатой дивидендов инвесторам из РФ, то можно будет присмотреться, тогда потенциал роста акций составит более 100%. Но надо понимать, что этот процесс может затянуться на годы. Неплохим решением стал бы байбэк с дальнейшим погашением акций вместо дивидендов, но его пока менеджмент не рассматривает.

#GLTR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В компании с начала текущего года произошло множество изменений. Во-первых, наконец-то завершился процесс редомициляции, правда не в РФ, а в Абу-Даби. Во-вторых, сменился крупный акционер Глобалтранса, сейчас блокирующий пакет (26,2%) принадлежит бизнесмену из Казахстана Кайрату Итемгенову.

❓ Чего ожидать от компании дальше и какие перспективы по дивидендам? Попробуем сегодня разобраться.

💰 На первый взгляд бизнес выглядит достаточно интересно. Оценка по EV/EBITDA всего 2х, а по P/E 3,7х и это при том, что около 43 млрд руб. лежит просто в кэше (это, на минуточку, 30% от текущей капитализации).

❌ Главная проблема в том, что инвесторы из РФ скорее всего не смогут получить даже часть этой кубышки. Подтверждением этого факта является рекомендация совета директоров не выплачивать дивиденды по итогам 2023 года, которая недавно была утверждена акционерами.

☝️ Глобалтранс не является историей роста, поэтому, главный интерес был как раз в высокой дивидендной доходности, которую мы видели до 2022 года. Но даже если предположить, что часть прибыли совет директоров решит распределить по итогам 2024 года, не факт, что их смогут получить отечественные инвесторы из-за зарубежной регистрации эмитентам.

📈 Если отбросить инфраструктурные проблемы, то бизнес чувствует себя весьма неплохо. Менеджменту удалось достичь минимального уровня порожнего пробега за последние 10 лет в 36%.

📈 По итогам 2023 года скорректированная выручка выросла на 6% до 87,4 млрд руб., а EBITDA достигла отметки в 52,3 млрд руб., что выше уровня 2022 года на 8%. Несмотря на относительно невысокую динамику, надо учитывать, что это рост к высокой базе 2022 года. Одновременно с этим, рентабельность EBITDA осталась на очень высоком уровне в 60%.

✔️Долговая нагрузка небольшая и полностью перекрывается текущей денежной подушкой. Таким образом, чистый долг отрицательный.

Но в любой бочке меда есть ложка дегтя. Парк вагонов не вечный и его придется скоро обновлять. С 2025 по 2029 год менеджмент планируют менять около 3 500 вагонов в год.

Но проблема в том, что сейчас вагоны сильно подорожали. В 2020 году цена полувагона составляла около 3 млн руб., сейчас она выросла до 6+ млн руб. И если прикинуть необходимый объем средств на обновление парка по текущим ценам, то сумма будет на уровне 21 млрд руб. в год. Для сравнения, свободный денежный поток в 2023 году составил примерно 26 млрд руб. Таким образом, все свободные средства в следующие 5 лет будут направляться на капексы в ущерб возможным дивидендам.

☝️ Поэтому, эмитенту либо придется ждать лучшей рыночной конъюнктуры, чтобы менять парк, либо купить конкурирующую компанию, которая уже владеет более молодым парком. Возможно под это сейчас кэш и собирают.

📌 Лично я пока интересной идеи в компании не вижу. Если решится вопрос с выплатой дивидендов инвесторам из РФ, то можно будет присмотреться, тогда потенциал роста акций составит более 100%. Но надо понимать, что этот процесс может затянуться на годы. Неплохим решением стал бы байбэк с дальнейшим погашением акций вместо дивидендов, но его пока менеджмент не рассматривает.

#GLTR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

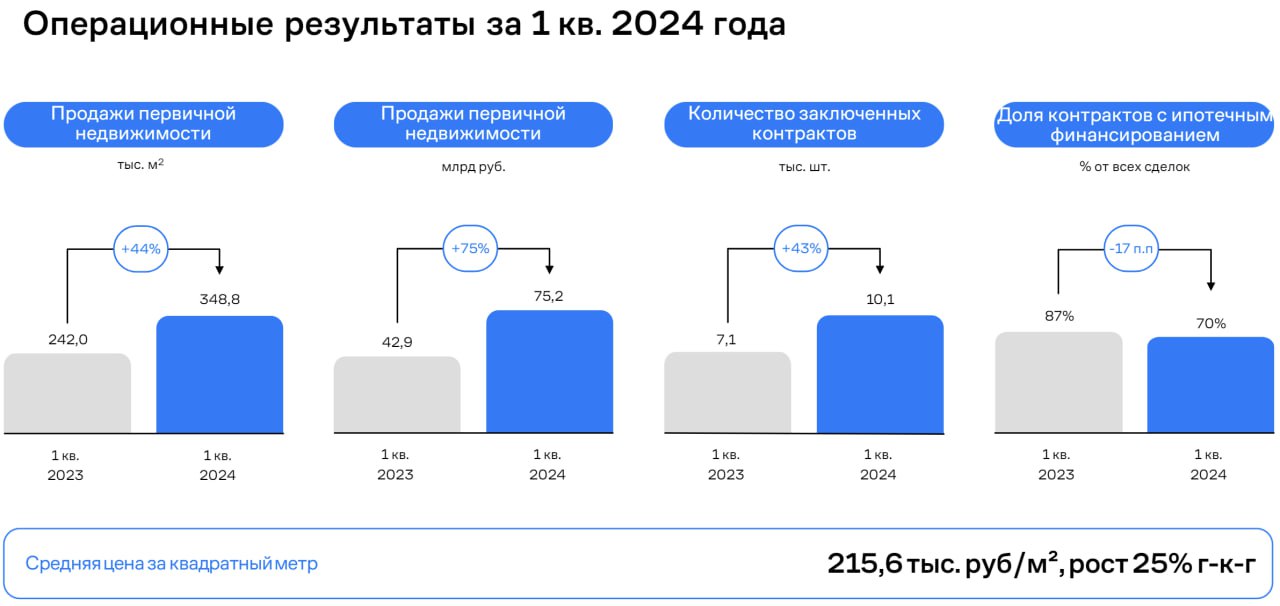

🏗 Самолет захватывает рынок

🏙 Согласно аналитике ДОМ. РФ, по итогам 1 квартала 2024 года продажи первичной жилой недвижимости в Москве и области выросли на 3,6% г/г (в кв. метрах). Средние цены при этом увеличились на 26,2% г/г. Как видим, несмотря на высокую ключевую ставку, спрос на новостройки сохраняется, в том числе, благодаря наличию льготных программ и росту зарплат в стране.

🥇 В начале года лидером российского рынка по объему текущего строительства стал Самолет, оставив позади группу ПИК. И сегодня мы разберем результаты новоиспеченного фаворита.

📈 По итогам 1 квартала продажи Самолета (в кв. метрах) выросли на 44% г/г, а в денежном выражении на 75%. Получается, что компания растет темпами быстрее рынка, а значит постепенно увеличивает долю своего присутствия.

❗️Одной из причин роста показателей Самолета стало приобретение группы "МИЦ" в прошлом году. Поглощения других игроков - один из способов консолидации рынка и показатель силы компании. Обратной стороной медали является стоимость такого роста, которая в случае Самолета выразилась в виде повышения долговой нагрузки. По итогам 2023 года чистый долг вырос до уровня 76 млрд руб., а соотношение ND/EBITDA достигло 1,1x (без учета проектного долга).

👉 Отметим еще один интересный момент: доля ипотечных продаж существенно снизилась: с 87% годом ранее до 70%. Это дополнительное подтверждение того, что Самолет умеет работать в разных рыночных условиях. При этом более половины клиентов Самолета пользуются семейной ипотекой, которая была продлена в текущем году, пусть и с новыми нюансами. Пока что ситуация в стране такова, что государству выгодно поддерживать застройщиков, которые этим пользуются.

➕ Еще один нюанс, выгодно отличающий Самолет от других девелоперов - это наличие внутри группы дополнительных быстрорастущих бизнесов и инновационных решений, среди которых:

✔️ Сеть агентств недвижимости "Самолет плюс". Потенциальный кандидат на IPO в ближайшие 2 года.

✔️ Недавно купленный банк, который поможет предлагать клиентам Самолета дополнительные финансовые услуги.

✔️ Современный подход к маркетингу и стратегии продаж, ориентированный на запросы клиента.

💪 Если Самолет будет продолжать в том же духе, то сумеет и дальше удерживать лидерские позиции на рынке, отрываясь от конкурентов. Какие бы не были рыночные условия - они одинаковы для всех игроков. И определяющим фактором становится стратегия управления компанией. А в этом Самолету пока нет равных. Компания планирует до конца 2025 года запустить 48 проектов в 12 регионах страны и еще больше нарастить долю на московском рынке.

❗️Главным риском остается долговая нагрузка, которая при неблагоприятном стечении обстоятельств может существенно скорректировать амбициозные планы по росту. Менеджмент же нас ориентирует, что пик по данному показателю будет пройден уже в текущем году (80 млрд руб.), будем следить за развитием событий.

🎯 В моменте Самолет оценивается рынком в 8,7 годовых прибылей, что при текущих темпах роста и стратегических целях - все еще не дорого. Не будем также забывать, что менеджмент Самолета целится в цифру 6000 рублей за акцию. Посмотрим, получится ли достичь данного рубежа в среднесрочной перспективе.

#SMLT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏙 Согласно аналитике ДОМ. РФ, по итогам 1 квартала 2024 года продажи первичной жилой недвижимости в Москве и области выросли на 3,6% г/г (в кв. метрах). Средние цены при этом увеличились на 26,2% г/г. Как видим, несмотря на высокую ключевую ставку, спрос на новостройки сохраняется, в том числе, благодаря наличию льготных программ и росту зарплат в стране.

🥇 В начале года лидером российского рынка по объему текущего строительства стал Самолет, оставив позади группу ПИК. И сегодня мы разберем результаты новоиспеченного фаворита.

📈 По итогам 1 квартала продажи Самолета (в кв. метрах) выросли на 44% г/г, а в денежном выражении на 75%. Получается, что компания растет темпами быстрее рынка, а значит постепенно увеличивает долю своего присутствия.

❗️Одной из причин роста показателей Самолета стало приобретение группы "МИЦ" в прошлом году. Поглощения других игроков - один из способов консолидации рынка и показатель силы компании. Обратной стороной медали является стоимость такого роста, которая в случае Самолета выразилась в виде повышения долговой нагрузки. По итогам 2023 года чистый долг вырос до уровня 76 млрд руб., а соотношение ND/EBITDA достигло 1,1x (без учета проектного долга).

👉 Отметим еще один интересный момент: доля ипотечных продаж существенно снизилась: с 87% годом ранее до 70%. Это дополнительное подтверждение того, что Самолет умеет работать в разных рыночных условиях. При этом более половины клиентов Самолета пользуются семейной ипотекой, которая была продлена в текущем году, пусть и с новыми нюансами. Пока что ситуация в стране такова, что государству выгодно поддерживать застройщиков, которые этим пользуются.

➕ Еще один нюанс, выгодно отличающий Самолет от других девелоперов - это наличие внутри группы дополнительных быстрорастущих бизнесов и инновационных решений, среди которых:

✔️ Сеть агентств недвижимости "Самолет плюс". Потенциальный кандидат на IPO в ближайшие 2 года.

✔️ Недавно купленный банк, который поможет предлагать клиентам Самолета дополнительные финансовые услуги.

✔️ Современный подход к маркетингу и стратегии продаж, ориентированный на запросы клиента.

💪 Если Самолет будет продолжать в том же духе, то сумеет и дальше удерживать лидерские позиции на рынке, отрываясь от конкурентов. Какие бы не были рыночные условия - они одинаковы для всех игроков. И определяющим фактором становится стратегия управления компанией. А в этом Самолету пока нет равных. Компания планирует до конца 2025 года запустить 48 проектов в 12 регионах страны и еще больше нарастить долю на московском рынке.

❗️Главным риском остается долговая нагрузка, которая при неблагоприятном стечении обстоятельств может существенно скорректировать амбициозные планы по росту. Менеджмент же нас ориентирует, что пик по данному показателю будет пройден уже в текущем году (80 млрд руб.), будем следить за развитием событий.

🎯 В моменте Самолет оценивается рынком в 8,7 годовых прибылей, что при текущих темпах роста и стратегических целях - все еще не дорого. Не будем также забывать, что менеджмент Самолета целится в цифру 6000 рублей за акцию. Посмотрим, получится ли достичь данного рубежа в среднесрочной перспективе.

#SMLT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏝 ИнвестократЪ на отдыхе

Что-то у нас на канале одна аналитика, решил немного разбавить короткими видео из жизни.

Выбрался наконец-то на отдых на пару дней. Спонсором, кстати, стали купоны и дивиденды от компаний РФ, которые мы часто разбираем.

Заодно сделал и выложил свой первый шортс. Не судите строго ).

📌 https://youtube.com/shorts/GEvElVHvgeE

#отдых

Что-то у нас на канале одна аналитика, решил немного разбавить короткими видео из жизни.

Выбрался наконец-то на отдых на пару дней. Спонсором, кстати, стали купоны и дивиденды от компаний РФ, которые мы часто разбираем.

Заодно сделал и выложил свой первый шортс. Не судите строго ).

📌 https://youtube.com/shorts/GEvElVHvgeE

#отдых

YouTube

ИнвестократЪ на отдыхе #shorts

📣 Встреча с инвесторами в формате Investment MasterMind!

Коллеги по инвестициям пригласили меня принять участие в MasterMind. Это будет первая встреча в формате оффлайн, на котором мы поговорим про рынок и каждый эксперт представит от себя одну инвест. идею., а другие участники ее будут хвалить или ругать! Это достаточно интересный формат, так что не пропустите!

В этот раз спикерами будут:

- Алексей Мидаков / Сигналы Atlant'a

- Георгий Аведиков / ИнвестократЪ

- Вячеслав Бердников / Долгосрочные Инвестиции

- Кирилл Кузнецов / Усиленные Инвестиции

⏳ Мероприятие пройдет уже на следующей неделе в четверг (16 мая) в 20:00 на классной площадке наших друзей – в Особняке Инвестора по адресу: г. Москва, ул. Фридриха Энгельса, д. 64, стр. 1.

✔️ Так что будет возможность пообщаться в неформальной обстановке с топовыми инвест. экспертами после мероприятия!

Приходите, будет круто!

(Просьба зарегистрироваться по ссылке, если планируете посетить встречу, для планирования численности; + можно забронировать столик по номеру +79167901212. Лучше приходить не позднее 19:40, т.к. в 20.00 уже стартует эфир).

______

🎞 Также будем вести онлайн-трансляцию в YouTube по ссылке: https://youtube.com/live/kpup4y7hWcs

______

Кстати, идеи с прошлого мастермайнда в среднем в очередной раз показали себя лучше рынка!

OZON (К. Кузнецов) +17.9%, Совкомфлот (О. Кузьмичев) +2.4%, ЮГК (В. Бердников) после бурного роста +21% в моменте: -0.1%, ЕвроТранс (А. Линецкий) -7.7%

В среднем +3.1%, против индекса Мосбиржи +0.5%

Коллеги по инвестициям пригласили меня принять участие в MasterMind. Это будет первая встреча в формате оффлайн, на котором мы поговорим про рынок и каждый эксперт представит от себя одну инвест. идею., а другие участники ее будут хвалить или ругать! Это достаточно интересный формат, так что не пропустите!

В этот раз спикерами будут:

- Алексей Мидаков / Сигналы Atlant'a

- Георгий Аведиков / ИнвестократЪ

- Вячеслав Бердников / Долгосрочные Инвестиции

- Кирилл Кузнецов / Усиленные Инвестиции

⏳ Мероприятие пройдет уже на следующей неделе в четверг (16 мая) в 20:00 на классной площадке наших друзей – в Особняке Инвестора по адресу: г. Москва, ул. Фридриха Энгельса, д. 64, стр. 1.

✔️ Так что будет возможность пообщаться в неформальной обстановке с топовыми инвест. экспертами после мероприятия!

Приходите, будет круто!

(Просьба зарегистрироваться по ссылке, если планируете посетить встречу, для планирования численности; + можно забронировать столик по номеру +79167901212. Лучше приходить не позднее 19:40, т.к. в 20.00 уже стартует эфир).

______

🎞 Также будем вести онлайн-трансляцию в YouTube по ссылке: https://youtube.com/live/kpup4y7hWcs

______

Кстати, идеи с прошлого мастермайнда в среднем в очередной раз показали себя лучше рынка!

OZON (К. Кузнецов) +17.9%, Совкомфлот (О. Кузьмичев) +2.4%, ЮГК (В. Бердников) после бурного роста +21% в моменте: -0.1%, ЕвроТранс (А. Линецкий) -7.7%

В среднем +3.1%, против индекса Мосбиржи +0.5%

Youtube

- YouTube

Enjoy the videos and music you love, upload original content, and share it all with friends, family, and the world on YouTube.

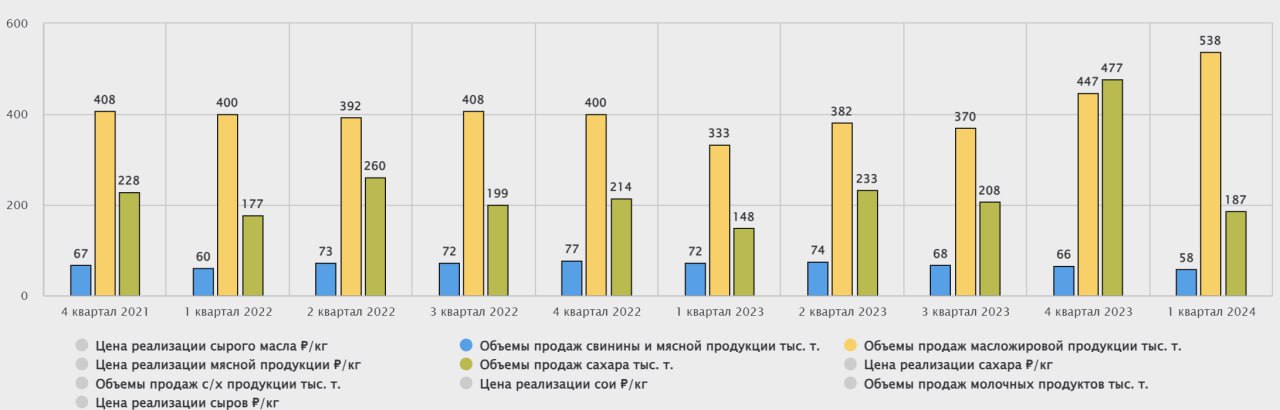

📈 Русагро – неорганический рост выручки уже не удивляет

Русагро опубликовала операционные результаты за 1 кв 2024 года. Ключевым драйвером роста выручки опять стала консолидация активов НМЖК (Нижегородский мало-жировой комбинат, вторую половину которого Русагро купила в июне 2023 года). Консолидированная выручка выросла на 45% г/г, до 72 млрд руб., без НМЖК рост составил бы 16%, до 57 млрд руб.

Но помимо консолидированного показателя, интересно разобраться, как чувствуют себя отдельные сегменты бизнеса и какие там происходят изменения.

🧈 Масложировой сегмент: даже год назад, до сделки с НМЖК, на масла, майонезы и жиры приходилось почти 50% доходов группы Русагро. После консолидации доля сегмента превысила 60% (где 20% - это НМЖК). Также положительный эффект оказал запуск завода в Балаково после модернизации. Утроение объемов продаж растительного масла и удвоение продаж шрота в 1кв. 24 обеспечили рост выручки сегмента почти в 2 раза, до 44 млрд руб.

🥩 Мясной сегмент: традиционно на него приходится 15-20% выручки группы. В 1 квартале Русагро не смогла стать бенефициаром роста цен на свинину (на фоне низкой базы 1кв. 23 их рост составил +10-12%), поскольку поголовье до сих пор не восстановилось после вспышки АЧС в 2023. Выручка в сегменте снизилась на 1%, до 10,6 млрд руб.

🍭 Сахарный сегмент: приносит 17-19% выручки. Несмотря на скромный рост цен на сахар в России (+3-5%), в 1кв. 24 выручка этого сектора прибавила более 30% за счет увеличения объемов продаж, до 12,4 млрд руб.

🌾 Сельскохозяйственный сегмент принес всего в этот раз. Изменение микса продаж (рост доли пшеницы и снижение доли масличных) привели к сокращению выручки сегмента почти на треть, до 4,3 млрд руб. Но данный сегмент нас интересует меньше всего, поскольку он низкорентабельный и слишком волатильный.

❓Что происходит с акциями?

Отчет Русагро немного разочаровал инвесторов (расписки в моменте показывали -2% после публикации отчета). Но потом рост продолжился, многие ожидают, что экспорт свинины в Китай найдет хоть какое-то отражение в выручке мясного сегмента. Пока этого не случилось, а эффект «НМЖК» постепенно снижается.

☝️ Несмотря на волатильность показателей в разных сегментах, думаю, что перспективы у бизнеса Русагро на самом деле отличные:

✔️ масложировой сегмент продолжит расти (НМЖК + Балаково + экспорт);

✔️ мясной сегмент восстановится после АЧС, а там и до экспорта в Китай рукой подать (еще один источник валютной выручки!);

✔️ сахарный – порадует не ценами, а объемами (богатый урожай свеклы 2023 сделает свое дело).

📌 Компания чувствует себя весьма неплохо. Дождемся выхода финансового отчета и более детально оценим динамику показателей. Но уже сейчас можно сделать промежуточный вывод о том, что эмитент имеет самые привлекательные мультипликаторы в отрасли: 5,5х по EV/EBITDA и 6х P/E. Это на 15-20% дешевле Черкизово #GCHE и Инарктики #AQUA, что делает Русагро потенциально интересной инвестицией для тех, кто умеет ждать.

#AGRO

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Русагро опубликовала операционные результаты за 1 кв 2024 года. Ключевым драйвером роста выручки опять стала консолидация активов НМЖК (Нижегородский мало-жировой комбинат, вторую половину которого Русагро купила в июне 2023 года). Консолидированная выручка выросла на 45% г/г, до 72 млрд руб., без НМЖК рост составил бы 16%, до 57 млрд руб.

Но помимо консолидированного показателя, интересно разобраться, как чувствуют себя отдельные сегменты бизнеса и какие там происходят изменения.

🧈 Масложировой сегмент: даже год назад, до сделки с НМЖК, на масла, майонезы и жиры приходилось почти 50% доходов группы Русагро. После консолидации доля сегмента превысила 60% (где 20% - это НМЖК). Также положительный эффект оказал запуск завода в Балаково после модернизации. Утроение объемов продаж растительного масла и удвоение продаж шрота в 1кв. 24 обеспечили рост выручки сегмента почти в 2 раза, до 44 млрд руб.

🥩 Мясной сегмент: традиционно на него приходится 15-20% выручки группы. В 1 квартале Русагро не смогла стать бенефициаром роста цен на свинину (на фоне низкой базы 1кв. 23 их рост составил +10-12%), поскольку поголовье до сих пор не восстановилось после вспышки АЧС в 2023. Выручка в сегменте снизилась на 1%, до 10,6 млрд руб.

🍭 Сахарный сегмент: приносит 17-19% выручки. Несмотря на скромный рост цен на сахар в России (+3-5%), в 1кв. 24 выручка этого сектора прибавила более 30% за счет увеличения объемов продаж, до 12,4 млрд руб.

🌾 Сельскохозяйственный сегмент принес всего в этот раз. Изменение микса продаж (рост доли пшеницы и снижение доли масличных) привели к сокращению выручки сегмента почти на треть, до 4,3 млрд руб. Но данный сегмент нас интересует меньше всего, поскольку он низкорентабельный и слишком волатильный.

❓Что происходит с акциями?

Отчет Русагро немного разочаровал инвесторов (расписки в моменте показывали -2% после публикации отчета). Но потом рост продолжился, многие ожидают, что экспорт свинины в Китай найдет хоть какое-то отражение в выручке мясного сегмента. Пока этого не случилось, а эффект «НМЖК» постепенно снижается.

☝️ Несмотря на волатильность показателей в разных сегментах, думаю, что перспективы у бизнеса Русагро на самом деле отличные:

✔️ масложировой сегмент продолжит расти (НМЖК + Балаково + экспорт);

✔️ мясной сегмент восстановится после АЧС, а там и до экспорта в Китай рукой подать (еще один источник валютной выручки!);

✔️ сахарный – порадует не ценами, а объемами (богатый урожай свеклы 2023 сделает свое дело).

📌 Компания чувствует себя весьма неплохо. Дождемся выхода финансового отчета и более детально оценим динамику показателей. Но уже сейчас можно сделать промежуточный вывод о том, что эмитент имеет самые привлекательные мультипликаторы в отрасли: 5,5х по EV/EBITDA и 6х P/E. Это на 15-20% дешевле Черкизово #GCHE и Инарктики #AQUA, что делает Русагро потенциально интересной инвестицией для тех, кто умеет ждать.

#AGRO

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🚠 Сколько стоит день на Роза Хутор?

Решил подвести итог своей однодневной поездки из Сочи до данного курорта.

📌 https://youtube.com/shorts/s6gKjYhpyGM?feature=share

Решил подвести итог своей однодневной поездки из Сочи до данного курорта.

📌 https://youtube.com/shorts/s6gKjYhpyGM?feature=share

YouTube

Сколько стоит день на Роза Хутор?

⚡️ Подборка интересных видео, чтобы на праздниках вы могли совместить приятное с полезным.

🎞 Топ-10 инвест. идей от Софии Кирсановой - https://www.youtube.com/live/G7TRTP9dipE?si=vWHo91mJ0OgU9p10

🎞 Как открыть вклад под 22% в 2024 году? - https://youtu.be/TOuZkKyXR1E?si=4fdst3n3Anb_w6VX

🎞 Какие налоговые ошибки совершают инвесторы в 2024 году? - https://www.youtube.com/live/_aAPeVI9S0s?si=ejRtnMZPnJGZlJEt

🎞 Что происходит с компанией ГМК Норникель #GMKN? - https://youtu.be/dpqkycN38iE?si=zkizDoGHq4Pbo6AF

🎞 В какую недвижимость я инвестирую и почему? - https://youtu.be/N7WGEZlKZ1I?si=el3kcK2aqGaFJkFS

🎞 Топ-10 инвест. идей от Софии Кирсановой - https://www.youtube.com/live/G7TRTP9dipE?si=vWHo91mJ0OgU9p10

🎞 Как открыть вклад под 22% в 2024 году? - https://youtu.be/TOuZkKyXR1E?si=4fdst3n3Anb_w6VX

🎞 Какие налоговые ошибки совершают инвесторы в 2024 году? - https://www.youtube.com/live/_aAPeVI9S0s?si=ejRtnMZPnJGZlJEt

🎞 Что происходит с компанией ГМК Норникель #GMKN? - https://youtu.be/dpqkycN38iE?si=zkizDoGHq4Pbo6AF

🎞 В какую недвижимость я инвестирую и почему? - https://youtu.be/N7WGEZlKZ1I?si=el3kcK2aqGaFJkFS

YouTube

ТОП-10 инвестиционных идей на рынке РФ

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t.iss.one/joinchat/…

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t.iss.one/joinchat/…

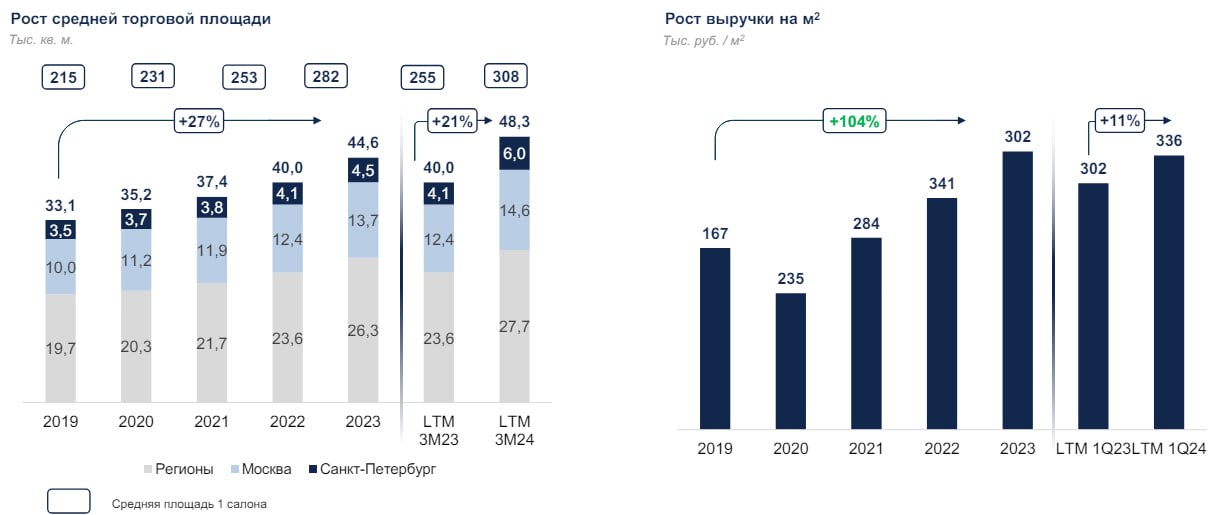

📈 Henderson продолжает уверенно расти

В начале ноября прошлого года компания вышла на биржу, проведя IPO по цене 675 руб. за акцию, что давало оценку всего бизнеса в размере 24,7 млрд руб. Это была первая публичная компания из сектора одежды и моды на нашем рынке.

📊 В связи с этим, появлялось множество разных мнений после размещения, как в поддержку бизнеса, так и против него. Тем не менее, несмотря на начальную коррекцию, акции уже обновили свои максимумы и находятся на 16% выше цены IPO. Как бизнес себя чувствует сейчас и есть ли перспективы дальнейшего роста? Попробуем сегодня разобраться.

Главное, на что стоит обращать внимание инвестору, это динамика операционных результатов. Если бизнес не растет, то рано или поздно он начнет терять свою долю рынка, что негативно отразится на доходах и маржинальности.

📈 Хендерсон пока продолжает демонстрировать двузначные темпы роста по многим направлениям. Так, рост торговой площади по итогам 1 кв. 2024 года составил 21% г/г. Напомню, что компания пошла по пути расширения площадей текущих торговых точек, вместо открытия новых.

📈 Выручка в пересчете на 1 кв.м. выросла на 11% г/г до 336 тыс. руб. Таким образом, мы действительно видим рост эффективности, о котором говорил менеджмент в рамках своей стратегии. Вслед за полезной площадью растут и доходы с каждого квадратного метра.

☝️ Если исключить из сравнения новые и закрытые магазины за период, то мы получим показатель like-for-like (LFL). LFL продажи в 1 квартале выросли на 24% г/г, что весьма неплохо.

🏦 Несмотря на активную фазу развития, долговая нагрузка находится на очень консервативном уровне, чистый долг снизился до 7,5 млрд руб., а отношение ND/EBITDA = 0x (без учета аренды) и 1,2х с учетом аренды.

💰 В рамках див. политики, пока отношение ND/EBITDA ниже 2,5х (с учетом аренды), акционерам распределяют не менее 50% от чистой прибыли по МСФО дважды в год. По итогам 1 квартала 2024 года рекомендовали выплатить 30 руб. на акцию, но технически это будет выплата за весь 2023 год. Доходность не очень большая и к текущей цене акции составляет 3,8%. Дата закрытия реестра - 10 июня.

🏗 Помимо переформатирования текущих магазинов, Хендерсон планирует построить крупный распределительный центр в Шереметьево. Начало строительства после фазы проектирования ожидается до конца текущего года, а ввод запланирован на январь 2026 года.

✔️ Бизнес чувствует себя вполне уверенно, поддерживая темпы роста на уровне заявленных. Несмотря на внушительный размер компании и увеличение доли маркетплейсов, пока удается сохранять двузначные темпы роста.

☝️ Кстати, о маркетплейсах, они тоже фигурируют в выручке и на них приходится около 8%, а общая доля продаж по онлайн каналам дошла до 20,4% на конец 1 кв. 2024 года. Так что Ozon, Wildberries как таковыми конкурентами не являются и даже наоборот, через них реализуется часть продукции компании.

📌 Резюмируя, Хендерсон продолжает активно расти, как в оффлайн, так и в онлайн сегменте. По мультипликаторам за 2023 год оценка близка к справедливой, но если двузначные темпы роста получится сохранить, то цена акций до конца года может тоже увеличиться. Дождемся финансового отчета и посчитаем свежие мультипликаторы для более точной оценки.

#HNFG

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В начале ноября прошлого года компания вышла на биржу, проведя IPO по цене 675 руб. за акцию, что давало оценку всего бизнеса в размере 24,7 млрд руб. Это была первая публичная компания из сектора одежды и моды на нашем рынке.

📊 В связи с этим, появлялось множество разных мнений после размещения, как в поддержку бизнеса, так и против него. Тем не менее, несмотря на начальную коррекцию, акции уже обновили свои максимумы и находятся на 16% выше цены IPO. Как бизнес себя чувствует сейчас и есть ли перспективы дальнейшего роста? Попробуем сегодня разобраться.

Главное, на что стоит обращать внимание инвестору, это динамика операционных результатов. Если бизнес не растет, то рано или поздно он начнет терять свою долю рынка, что негативно отразится на доходах и маржинальности.

📈 Хендерсон пока продолжает демонстрировать двузначные темпы роста по многим направлениям. Так, рост торговой площади по итогам 1 кв. 2024 года составил 21% г/г. Напомню, что компания пошла по пути расширения площадей текущих торговых точек, вместо открытия новых.

📈 Выручка в пересчете на 1 кв.м. выросла на 11% г/г до 336 тыс. руб. Таким образом, мы действительно видим рост эффективности, о котором говорил менеджмент в рамках своей стратегии. Вслед за полезной площадью растут и доходы с каждого квадратного метра.

☝️ Если исключить из сравнения новые и закрытые магазины за период, то мы получим показатель like-for-like (LFL). LFL продажи в 1 квартале выросли на 24% г/г, что весьма неплохо.

🏦 Несмотря на активную фазу развития, долговая нагрузка находится на очень консервативном уровне, чистый долг снизился до 7,5 млрд руб., а отношение ND/EBITDA = 0x (без учета аренды) и 1,2х с учетом аренды.

💰 В рамках див. политики, пока отношение ND/EBITDA ниже 2,5х (с учетом аренды), акционерам распределяют не менее 50% от чистой прибыли по МСФО дважды в год. По итогам 1 квартала 2024 года рекомендовали выплатить 30 руб. на акцию, но технически это будет выплата за весь 2023 год. Доходность не очень большая и к текущей цене акции составляет 3,8%. Дата закрытия реестра - 10 июня.

🏗 Помимо переформатирования текущих магазинов, Хендерсон планирует построить крупный распределительный центр в Шереметьево. Начало строительства после фазы проектирования ожидается до конца текущего года, а ввод запланирован на январь 2026 года.

✔️ Бизнес чувствует себя вполне уверенно, поддерживая темпы роста на уровне заявленных. Несмотря на внушительный размер компании и увеличение доли маркетплейсов, пока удается сохранять двузначные темпы роста.

☝️ Кстати, о маркетплейсах, они тоже фигурируют в выручке и на них приходится около 8%, а общая доля продаж по онлайн каналам дошла до 20,4% на конец 1 кв. 2024 года. Так что Ozon, Wildberries как таковыми конкурентами не являются и даже наоборот, через них реализуется часть продукции компании.

📌 Резюмируя, Хендерсон продолжает активно расти, как в оффлайн, так и в онлайн сегменте. По мультипликаторам за 2023 год оценка близка к справедливой, но если двузначные темпы роста получится сохранить, то цена акций до конца года может тоже увеличиться. Дождемся финансового отчета и посчитаем свежие мультипликаторы для более точной оценки.

#HNFG

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰 Лучшие дивидендные истории 2024 (нарезка)

В воскресенье в нашем клубе провели большой эфир по лучшим дивидендным фишкам, где разобрали более 12 идей. Прикладываю небольшую нарезку интересных моментов.

📌 https://youtu.be/vEy-9Ll_7ao

Таймкоды:

00:00 - О вебинаре

01:00 - Доходность длинных ОФЗ

02:54 - Лукойл #LKOH

12:43 - Белуга #BELU

18:20 - МТС #MTSS

25:00 - Ответы на вопросы.

28:08 - Ростелеком #RTKMP

💼 Запись полной версии эфира уже доступна в закрытом клубе, так что присоединяйтесь. Там же я привел сводную таблицу по дивидендным историям и обозначил те компании, которые докупаю в моменте сам.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В воскресенье в нашем клубе провели большой эфир по лучшим дивидендным фишкам, где разобрали более 12 идей. Прикладываю небольшую нарезку интересных моментов.

📌 https://youtu.be/vEy-9Ll_7ao

Таймкоды:

00:00 - О вебинаре

01:00 - Доходность длинных ОФЗ

02:54 - Лукойл #LKOH

12:43 - Белуга #BELU

18:20 - МТС #MTSS

25:00 - Ответы на вопросы.

28:08 - Ростелеком #RTKMP

💼 Запись полной версии эфира уже доступна в закрытом клубе, так что присоединяйтесь. Там же я привел сводную таблицу по дивидендным историям и обозначил те компании, которые докупаю в моменте сам.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Лучшие дивидендные истории 2024

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

********************************************************************

Полная запись доступна в клубе: https://t.iss.one/investokrat/1781

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/inves…

********************************************************************

Полная запись доступна в клубе: https://t.iss.one/investokrat/1781

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/inves…

🔬 Моя поездка на завод Микрон

Недавно в СМИ появилась информация о том, что Группа компаний "Элемент" планирует провести IPO на СПб бирже уже в 2024 году.

На данный момент на российском фондовом рынке нет публичных представителей сектора микроэлектроники. Поэтому у многих инвесторов, включая меня, появился интерес к данному бизнесу.

В начале мая представилась возможность съездить на завод "Микрон", который является одним из ключевых активов ГК "Элемент". Это было очень интересно, как с профессиональной точки зрения, так и с инвестиционной. Благодарю всех организаторов за предоставленную возможность!

Раньше мне казалось, что на таких заводах делают что-то очень секретное, что используется в военной сфере. Но, как оказалось в действительности, очень многие бытовые приборы, которыми мы повседневно пользуемся, имеют некоторые электронные компоненты, произведенные как раз на заводе "Микрон".

Еще больше интересных фактов о компании в моем обзоре:

📌 https://teletype.in/@investokrat/lV38sYlmFiP

#элемент #микрон

Недавно в СМИ появилась информация о том, что Группа компаний "Элемент" планирует провести IPO на СПб бирже уже в 2024 году.

На данный момент на российском фондовом рынке нет публичных представителей сектора микроэлектроники. Поэтому у многих инвесторов, включая меня, появился интерес к данному бизнесу.

В начале мая представилась возможность съездить на завод "Микрон", который является одним из ключевых активов ГК "Элемент". Это было очень интересно, как с профессиональной точки зрения, так и с инвестиционной. Благодарю всех организаторов за предоставленную возможность!

Раньше мне казалось, что на таких заводах делают что-то очень секретное, что используется в военной сфере. Но, как оказалось в действительности, очень многие бытовые приборы, которыми мы повседневно пользуемся, имеют некоторые электронные компоненты, произведенные как раз на заводе "Микрон".

Еще больше интересных фактов о компании в моем обзоре:

📌 https://teletype.in/@investokrat/lV38sYlmFiP

#элемент #микрон

Teletype

Моя поездка на завод Микрон

Недавно в СМИ появилась информация о том, что Группа компаний "Элемент" планирует провести IPO на СПб бирже уже в 2024 году.

💍 Мосгорломбард объявил операционные результаты за 4 месяца

С начала текущего года акции компании выросли почти на 14%, что неплохо. Но удастся ли сохранить подобную динамику и дальше? Попробуем сегодня ответить на данный вопрос.

☝️ Чтобы росли акции, нужен рост самого бизнеса, который мы можем отслеживать по операционным отчетам эмитента. Сегодня компания опубликовала данные за первые 4 месяца текущего года, которые мы и проанализируем.

В марте я уже разбирал новость о том, что менеджмент продолжает искать потенциально интересные точки роста, помимо основной деятельности. Сюда входят различные партнерства с банками и с крупными площадками объявлений, что позитивно должно влиять на операционные и финансовые результаты Группы.

📈 Переходим к отчету, где и посмотрим на динамику показателей. Количество выданных займов за январь - апрель выросло на 14,6% г/г до 94,3 тыс. Число пользователей услугами увеличилось на 36% г/г до почти 45 тыс. чел.

✔️ Уверенные темпы роста мы видим и в сегменте залоговых займов, объем которых достиг 1,5 млрд руб., что выше аналогичного периода прошлого года в 2,2 раза.

📈 Удалось существенно улучшить показатели по ликвидности залогов, так, доля товаров, которая хранится более 90 дней, сократилась с 60% до 13,6%. Чем быстрее оборачиваются залоги, тем больше на этом зарабатывает бизнес, как вы понимаете.

📝 Комментарий генерального директора ПАО «МГКЛ» Алексея Лазутина:

«Органический рост действующих отделений, агрессивная маркетинговая политика Группы и последовательная реализация стратегии развития ресейл-направления обеспечили рост операционных результатов. Своевременное выделение направления ресейла в отдельный юнит позволило существенно улучшить финансовые показатели, и отделить торговый портфель от финансового. При этом общий портфель увеличился за счет роста стоимости золота, развития ранее открытых розничных отделений, выхода Группы на площадки крупнейших российских маркетплейсов».

📊 Еще из важных новостей можно отметить тот факт, что компания завершила конвертацию привилегированных акций, это позитивно отразилось на free-float (доля акций в свободном обращении). Данный показатель вырос почти в 2 раза до 27,6% с 14,6%.

📌 Резюмируя все вышесказанное, ликвидность портфеля компании растет, а вместе с ним увеличилась и ликвидность акций за счет роста free-float. Менеджменту удается удерживать двузначные темпы роста бизнеса, что соответствует заявленной ранее стратегии развития. Если получится удержать подобную динамику до конца года, то потенциал роста у акций сохраняется, на мой взгляд.

#MGKL

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала текущего года акции компании выросли почти на 14%, что неплохо. Но удастся ли сохранить подобную динамику и дальше? Попробуем сегодня ответить на данный вопрос.

☝️ Чтобы росли акции, нужен рост самого бизнеса, который мы можем отслеживать по операционным отчетам эмитента. Сегодня компания опубликовала данные за первые 4 месяца текущего года, которые мы и проанализируем.

В марте я уже разбирал новость о том, что менеджмент продолжает искать потенциально интересные точки роста, помимо основной деятельности. Сюда входят различные партнерства с банками и с крупными площадками объявлений, что позитивно должно влиять на операционные и финансовые результаты Группы.

📈 Переходим к отчету, где и посмотрим на динамику показателей. Количество выданных займов за январь - апрель выросло на 14,6% г/г до 94,3 тыс. Число пользователей услугами увеличилось на 36% г/г до почти 45 тыс. чел.

✔️ Уверенные темпы роста мы видим и в сегменте залоговых займов, объем которых достиг 1,5 млрд руб., что выше аналогичного периода прошлого года в 2,2 раза.

📈 Удалось существенно улучшить показатели по ликвидности залогов, так, доля товаров, которая хранится более 90 дней, сократилась с 60% до 13,6%. Чем быстрее оборачиваются залоги, тем больше на этом зарабатывает бизнес, как вы понимаете.

📝 Комментарий генерального директора ПАО «МГКЛ» Алексея Лазутина:

«Органический рост действующих отделений, агрессивная маркетинговая политика Группы и последовательная реализация стратегии развития ресейл-направления обеспечили рост операционных результатов. Своевременное выделение направления ресейла в отдельный юнит позволило существенно улучшить финансовые показатели, и отделить торговый портфель от финансового. При этом общий портфель увеличился за счет роста стоимости золота, развития ранее открытых розничных отделений, выхода Группы на площадки крупнейших российских маркетплейсов».

📊 Еще из важных новостей можно отметить тот факт, что компания завершила конвертацию привилегированных акций, это позитивно отразилось на free-float (доля акций в свободном обращении). Данный показатель вырос почти в 2 раза до 27,6% с 14,6%.

📌 Резюмируя все вышесказанное, ликвидность портфеля компании растет, а вместе с ним увеличилась и ликвидность акций за счет роста free-float. Менеджменту удается удерживать двузначные темпы роста бизнеса, что соответствует заявленной ранее стратегии развития. Если получится удержать подобную динамику до конца года, то потенциал роста у акций сохраняется, на мой взгляд.

#MGKL

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Какие перспективы у СПБ биржи?

В конце прошлого года СПБ биржа попала под блокирующие санкции со стороны США. После этого, торги всеми иностранными инструментами были заблокированы. Но торги приостановили не по инициативе биржи, а из-за иностранных вышестоящих депозитариев, которые заблокировали активы на $3 млрд по решению OFAC.

Вчера генеральный директор биржи Евгений Сердюков дал большое интервью РБК Инвестициям по ситуации на СПБ бирже. Нет ничего хуже полного отсутствия информации, поэтому публичные выступления менеджмента я всегда приветствую. Сегодня предлагаю тезисно ознакомиться с ключевыми моментами.

Итак, попробую своими словами пересказать, что происходит с компанией и какие есть планы по развитию.

✔️ Главное, что стоит отметить, СПБ биржа не банкрот, она сохранила капитал (21 млрд руб.) и команду, а также получила даже прибыль за 2023 год по МСФО (678 млн руб.). Судебные дела по вопросу банкротства были фейком.

✔️ Работа по разблокировке активов продолжается в рамках прежней стратегии по двум направлениям:

1. СПБ Банк обратится в ОФАК за коллективной лицензией;

2. Юристы СПБ Банка, как компании занимающейся вопросами разблокировки, выдадут инструкции и заявления для самостоятельной подачи заявления в ОФАК. Биржа считает, что индивидуальная подача повышает шансы, поскольку были позитивные кейсы.

Глава биржи подчеркивает, что системного решения, как разблокировать активы, пока никому найти не удалось.

❓ На чем биржа планирует зарабатывать?

✔️ Одно из направлений - новые IPO, в том числе подсанкционных компаний. В ближайшие пару лет ожидают не менее 10 размещений на данной площадке. Мы помним, что Группа «Элемент» заявляла о том, что свои акции предложит как раз на СПБ Бирже. И отмечу, что все активы в российском контуре физически не могут быть заблокированы из вне, здесь таких рисков нет, как были с иностранными бумагами.

✔️ Вторым направлением будут расчетные опционы на активы стран БРИКС. Они тоже исключают риск иностранных депозитариев и позволяют повторить базовый актив.

✔️ Третьим направлением являются ЦФА (цифровые финансовые активы). Эти инструменты развиваются достаточно активно в РФ, а СПБ Биржа - единственная, кто уже получил статус оператора обмена, и оператора информационной системы ЦФА.

✔️ Возможное направление - трансграничные расчеты в криптовалютах. Это может упростить взаиморасчеты с контрагентами без использования валют недружественных стран.

❗️ Несмотря на то, что многие иностранные активы заблокированы, как в СПБ Банке (СПБ Биржа), так и в НРД (Мобсиржа), в рамках Указа Президента от 08.11.2023 №844 есть шанс, что их получится продать. Данный Указ предусматривает продажу иностранных активов заблокированным в РФ зарубежным инвесторам. Они смогут купить у нас зарубежные бумаги за счет средств на счетах типа С, а сами активы уже вывести.

☝️ Первая волна заявок в рамках 844 Указа была с участием активов из НРД, процесс должен завершиться до 1 сентября 2024 года. Если все пройдет успешно, думаю, что будет вторая волна, где, возможно, смогут поучаствовать и активы из СПБ биржи. Те же бумаги, которые были куплены через СПБ биржу и потом переведены в НРД (мой случай) получилось подать в первой волне.

🇷🇺 Также отмечу важный момент, касаемо данного обмена, все происходит в российском контуре. Отечественные владельцы иностранных активов и зарубежные инвесторы меняют бумаги на деньги внутри РФ, поэтому то, что против этого выступают Euroclear и Clearstream, мягко говоря ни на что не влияет.

📌 Резюмируя все вышесказанное, СПБ биржа сейчас действительно переживает не лучшие времена, но финансово чувствует себя вполне уверенно. Если ожидания по IPO на данной площадке оправдаются и продолжится активное развитие опционов и ЦФА, то шансы на восстановление есть, на мой взгляд. Но данный процесс потребует определенного времени. Тем не менее, для нас, как инвесторов, лучше иметь несколько площадок для торговли, чем одну.

#SPBE

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В конце прошлого года СПБ биржа попала под блокирующие санкции со стороны США. После этого, торги всеми иностранными инструментами были заблокированы. Но торги приостановили не по инициативе биржи, а из-за иностранных вышестоящих депозитариев, которые заблокировали активы на $3 млрд по решению OFAC.

Вчера генеральный директор биржи Евгений Сердюков дал большое интервью РБК Инвестициям по ситуации на СПБ бирже. Нет ничего хуже полного отсутствия информации, поэтому публичные выступления менеджмента я всегда приветствую. Сегодня предлагаю тезисно ознакомиться с ключевыми моментами.

Итак, попробую своими словами пересказать, что происходит с компанией и какие есть планы по развитию.

✔️ Главное, что стоит отметить, СПБ биржа не банкрот, она сохранила капитал (21 млрд руб.) и команду, а также получила даже прибыль за 2023 год по МСФО (678 млн руб.). Судебные дела по вопросу банкротства были фейком.

✔️ Работа по разблокировке активов продолжается в рамках прежней стратегии по двум направлениям:

1. СПБ Банк обратится в ОФАК за коллективной лицензией;

2. Юристы СПБ Банка, как компании занимающейся вопросами разблокировки, выдадут инструкции и заявления для самостоятельной подачи заявления в ОФАК. Биржа считает, что индивидуальная подача повышает шансы, поскольку были позитивные кейсы.

Глава биржи подчеркивает, что системного решения, как разблокировать активы, пока никому найти не удалось.

❓ На чем биржа планирует зарабатывать?

✔️ Одно из направлений - новые IPO, в том числе подсанкционных компаний. В ближайшие пару лет ожидают не менее 10 размещений на данной площадке. Мы помним, что Группа «Элемент» заявляла о том, что свои акции предложит как раз на СПБ Бирже. И отмечу, что все активы в российском контуре физически не могут быть заблокированы из вне, здесь таких рисков нет, как были с иностранными бумагами.

✔️ Вторым направлением будут расчетные опционы на активы стран БРИКС. Они тоже исключают риск иностранных депозитариев и позволяют повторить базовый актив.

✔️ Третьим направлением являются ЦФА (цифровые финансовые активы). Эти инструменты развиваются достаточно активно в РФ, а СПБ Биржа - единственная, кто уже получил статус оператора обмена, и оператора информационной системы ЦФА.

✔️ Возможное направление - трансграничные расчеты в криптовалютах. Это может упростить взаиморасчеты с контрагентами без использования валют недружественных стран.

❗️ Несмотря на то, что многие иностранные активы заблокированы, как в СПБ Банке (СПБ Биржа), так и в НРД (Мобсиржа), в рамках Указа Президента от 08.11.2023 №844 есть шанс, что их получится продать. Данный Указ предусматривает продажу иностранных активов заблокированным в РФ зарубежным инвесторам. Они смогут купить у нас зарубежные бумаги за счет средств на счетах типа С, а сами активы уже вывести.

☝️ Первая волна заявок в рамках 844 Указа была с участием активов из НРД, процесс должен завершиться до 1 сентября 2024 года. Если все пройдет успешно, думаю, что будет вторая волна, где, возможно, смогут поучаствовать и активы из СПБ биржи. Те же бумаги, которые были куплены через СПБ биржу и потом переведены в НРД (мой случай) получилось подать в первой волне.

🇷🇺 Также отмечу важный момент, касаемо данного обмена, все происходит в российском контуре. Отечественные владельцы иностранных активов и зарубежные инвесторы меняют бумаги на деньги внутри РФ, поэтому то, что против этого выступают Euroclear и Clearstream, мягко говоря ни на что не влияет.

📌 Резюмируя все вышесказанное, СПБ биржа сейчас действительно переживает не лучшие времена, но финансово чувствует себя вполне уверенно. Если ожидания по IPO на данной площадке оправдаются и продолжится активное развитие опционов и ЦФА, то шансы на восстановление есть, на мой взгляд. Но данный процесс потребует определенного времени. Тем не менее, для нас, как инвесторов, лучше иметь несколько площадок для торговли, чем одну.

#SPBE

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📣 Встреча с инвесторами в формате Investment MasterMind!

Друзья, напоминаю, уже сегодня в 20:00 мск. начнем наш с коллегами MasterMind по рынку РФ. Это будет первая встреча в формате оффлайн, где поговорим про рынок и каждый эксперт представит от себя одну инвест. идею., а другие участники выскажут свои аргументы ЗА или ПРОТИВ! Это достаточно интересный формат, так что не пропустите!

Спикерами будут:

- Алексей Мидаков / Сигналы Atlant'a

- Георгий Аведиков / ИнвестократЪ

- Вячеслав Бердников / Долгосрочные Инвестиции

- Кирилл Кузнецов / Усиленные Инвестиции

⏳ Мероприятие пройдет на классной площадке наших друзей – в Особняке Инвестора по адресу: г. Москва, ул. Фридриха Энгельса, д. 64, стр. 1.

✔️ Будет возможность пообщаться в неформальной обстановке с топовыми инвест. экспертами после мероприятия!

🎞 Если не сможете присоединиться оффлайн, то подключайтесь к трансляции по ссылке: https://youtube.com/live/kpup4y7hWcs

Приходите, будет круто!

Друзья, напоминаю, уже сегодня в 20:00 мск. начнем наш с коллегами MasterMind по рынку РФ. Это будет первая встреча в формате оффлайн, где поговорим про рынок и каждый эксперт представит от себя одну инвест. идею., а другие участники выскажут свои аргументы ЗА или ПРОТИВ! Это достаточно интересный формат, так что не пропустите!

Спикерами будут:

- Алексей Мидаков / Сигналы Atlant'a

- Георгий Аведиков / ИнвестократЪ

- Вячеслав Бердников / Долгосрочные Инвестиции

- Кирилл Кузнецов / Усиленные Инвестиции

⏳ Мероприятие пройдет на классной площадке наших друзей – в Особняке Инвестора по адресу: г. Москва, ул. Фридриха Энгельса, д. 64, стр. 1.

✔️ Будет возможность пообщаться в неформальной обстановке с топовыми инвест. экспертами после мероприятия!

🎞 Если не сможете присоединиться оффлайн, то подключайтесь к трансляции по ссылке: https://youtube.com/live/kpup4y7hWcs

Приходите, будет круто!

Youtube

- YouTube

Enjoy the videos and music you love, upload original content, and share it all with friends, family, and the world on YouTube.

🏗 Новый фонд индустриальной недвижимости выходит на биржу

🧐 Недвижимость во все времена была качественным и надежным активом, который помимо роста стоимости приносит еще неплохой рентный доход. Но не у всех есть возможность целиком купить квартиру, офис, ЦОД, склад, чтобы сдавать в аренду. И здесь приходят на помощь фонды недвижимости, где мы можем приобрести не весь объект, а лишь небольшую его долю, с которой будем получать денежный поток.

Управляющая компания ООО УК «А класс капитал» представила новый ЗПИФ на индустриальную недвижимость «Рентал ПРО». Предлагаю ознакомиться с его характеристиками более подробно.

✅ Первым объектом ЗПИФа станет ЦОД уровня Tier III, стоимостью 21,5 млрд руб.

Также есть потенциальные объекты для включения в активы фонда:

✔️ индустриальный объект в Саратове, площадью 105 тыс. кв. м. Ожидаемый срок ввода в эксплуатацию - 01.09.2024. Арендатор - маркетплейс «OZON».

✔️ индустриальный объект в парке Домодедово, площадью 60 тыс. кв. м. Ожидаемый срок ввода в эксплуатацию - 01.12.2024. Арендатор - производитель бытовой техники «Haier».

✔️ индустриальный объект в парке Домодедово-2, площадью 120 тыс. кв. м. Ожидаемый срок ввода в эксплуатацию - 01.03.2025. Арендатор - сеть магазинов «ВкусВилл».

✔️ индустриальный объект в поселке Вешки, площадью 80 тыс. кв. м. Ожидаемый срок ввода в эксплуатацию - 01.03.2025. Арендатор - маркетплейс «OZON».

В отличие от других ЗПИФов недвижимости, данный фонд будет размещаться по стандартам сделок IPO со следующими параметрами:

➖ Цена пая - 986 руб.

➖Объем размещения - более 25 млрд руб. (в зависимости от спроса);

➖ Начало сбора заявок на участие - конец мая (ждем уточнения по датам);

➖ Площадка размещения - Мосбиржа;

➖ Наличие маркетмейкера - ДА, будут поддерживать ликвидность;

➖ Использование кредитных средств - нет;

➖ Частота выплат инвесторам - ежемесячно;

✅ Ожидания по доходности - на горизонте следующих 10 лет более 22% годовых. Данная доходность получатся из двух составляющих - арендных платежей и прироста стоимости активов. Время от времени одни объекты могут продавать, а другие приобретать. Так, кстати, будет и с ЦОДом.

❌ Фонд только для квал. инвесторов. Это важный нюанс, который стоит учитывать. Я вам давно пишу, получайте статус квала, пока условия не очень жесткие для этого!

❓ Почему фонд не доступен неквалам?

Дело в том, что некоторые объекты могут приобретаться на этапе строительства, что снижает цену входа для фонда и обеспечивает благоприятные условия для получения дополнительного дохода при перепродаже. Но по закону в таких инструментах неквалы участвовать не могут.

❗️ Если вы являете квалом и все параметры размещения устраивают, уточните у вашего брокера, насчет возможности участия.

📌 Лично мне ЗПИФ понравился. Я уже знаком с данной УК по другим проектам, меня их работа полностью устраивает. Скорее всего поучаствую в размещении. Особенно, с учетом того, что они постараются обеспечить аллокацию, близкую к 100%, со слов менеджмента, за счет увеличения предложения.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🧐 Недвижимость во все времена была качественным и надежным активом, который помимо роста стоимости приносит еще неплохой рентный доход. Но не у всех есть возможность целиком купить квартиру, офис, ЦОД, склад, чтобы сдавать в аренду. И здесь приходят на помощь фонды недвижимости, где мы можем приобрести не весь объект, а лишь небольшую его долю, с которой будем получать денежный поток.

Управляющая компания ООО УК «А класс капитал» представила новый ЗПИФ на индустриальную недвижимость «Рентал ПРО». Предлагаю ознакомиться с его характеристиками более подробно.

✅ Первым объектом ЗПИФа станет ЦОД уровня Tier III, стоимостью 21,5 млрд руб.

Также есть потенциальные объекты для включения в активы фонда:

✔️ индустриальный объект в Саратове, площадью 105 тыс. кв. м. Ожидаемый срок ввода в эксплуатацию - 01.09.2024. Арендатор - маркетплейс «OZON».

✔️ индустриальный объект в парке Домодедово, площадью 60 тыс. кв. м. Ожидаемый срок ввода в эксплуатацию - 01.12.2024. Арендатор - производитель бытовой техники «Haier».

✔️ индустриальный объект в парке Домодедово-2, площадью 120 тыс. кв. м. Ожидаемый срок ввода в эксплуатацию - 01.03.2025. Арендатор - сеть магазинов «ВкусВилл».

✔️ индустриальный объект в поселке Вешки, площадью 80 тыс. кв. м. Ожидаемый срок ввода в эксплуатацию - 01.03.2025. Арендатор - маркетплейс «OZON».

В отличие от других ЗПИФов недвижимости, данный фонд будет размещаться по стандартам сделок IPO со следующими параметрами:

➖ Цена пая - 986 руб.

➖Объем размещения - более 25 млрд руб. (в зависимости от спроса);

➖ Начало сбора заявок на участие - конец мая (ждем уточнения по датам);

➖ Площадка размещения - Мосбиржа;

➖ Наличие маркетмейкера - ДА, будут поддерживать ликвидность;

➖ Использование кредитных средств - нет;

➖ Частота выплат инвесторам - ежемесячно;

✅ Ожидания по доходности - на горизонте следующих 10 лет более 22% годовых. Данная доходность получатся из двух составляющих - арендных платежей и прироста стоимости активов. Время от времени одни объекты могут продавать, а другие приобретать. Так, кстати, будет и с ЦОДом.

❌ Фонд только для квал. инвесторов. Это важный нюанс, который стоит учитывать. Я вам давно пишу, получайте статус квала, пока условия не очень жесткие для этого!

❓ Почему фонд не доступен неквалам?

Дело в том, что некоторые объекты могут приобретаться на этапе строительства, что снижает цену входа для фонда и обеспечивает благоприятные условия для получения дополнительного дохода при перепродаже. Но по закону в таких инструментах неквалы участвовать не могут.

❗️ Если вы являете квалом и все параметры размещения устраивают, уточните у вашего брокера, насчет возможности участия.

📌 Лично мне ЗПИФ понравился. Я уже знаком с данной УК по другим проектам, меня их работа полностью устраивает. Скорее всего поучаствую в размещении. Особенно, с учетом того, что они постараются обеспечить аллокацию, близкую к 100%, со слов менеджмента, за счет увеличения предложения.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏦 Сбер: пора ли задумываться о продаже?

🧮 Недавно Сбер рекомендовал 33,3 рубля дивидендов на акцию. При цене бумаги в 323 рублей, это соответствует 10,2% доходности, что ниже ключевой ставки и доходности длинных облигаций. Из-за этого некоторые инвесторы считают, что акции Сбера уже стоят дорого. Однако, сравнивать в лоб только по дивидендам не совсем корректно. Акционерам направляется только половина прибыли. А вторая половина остается в капитале, который в моменте генерирует доходность (ROE) около 24%. Поэтому реальная усредненная потенциальная доходность акций Сбера составляет: 10,2% + 24*50% = 22,2%. Выглядит гораздо интереснее, но значительной премии к ставке уже нет. Поэтому можно смело сказать, что оценка акций Сбера близка к справедливой.

📊 После того как дивиденды будут утверждены и выплачены, рынок начнет закладывать в цену ожидания по будущим дивидендам, размер которых будет зависеть от того, сколько банк сможет заработать прибыли в этом году. Конечно, за весь год пока говорить рано, а вот результаты 1 квартала у нас уже есть:

📈 Чистые процентные доходы выросли на 24,4% г/г за счет увеличения объема работающих кредитов.

📈 Чистые комиссионные доходы выросли на 7,6% г/г.

❗️ Операционные расходы прибавили 25,1% г/г. Если бы не роспуск резервов, чистая прибыль в 1 квартале была бы ниже, чем годом ранее. Однако, имеем +11,3% г/г. Но нужно держать в голове, за счет чего был достигнут этот рост. В случае ухудшения макроэкономической ситуации или появления новых геополитических рисков, резервы начнут начисляться и ситуация развернется на 180 градусов.

✔️ Рентабельность капитала, как я уже сказал, составила 24,2%, что немногим ниже прошлогодней (25%). Пока все стабильно.

💰 По итогам квартала Сбер заработал 18,56 рубля прибыли на акцию или 9,28 рубля дивидендов. Если грубо экстраполировать результаты на следующие кварталы, то дивиденд по итогам года может быть в районе 37 рублей на акцию. Но за этот период еще многое может произойти, поэтому прогноз пока очень условный.

🤷♂️ Ожидания инвесторов, связанные со слухами о возможном увеличении доли распределяемой прибыли, не нашли подтверждения в реальности. Ранее Герман Греф неоднократно заявлял, что платить будут ровно 50%. Поэтому, на иные цифры я бы всерьез не рассчитывал.

📌 Суммируя текущую оценку Сбера, результаты 1 квартала и ожидания по будущим дивидендам, можно лишь еще раз констатировать серьезной недооценки уже нет. Поэтому, если вы активный инвестор, нацеленный на рост капитала - имеет смысл задуматься о частичной фиксации прибыли в обозримом будущем. Более консервативные инвесторы могут смело продолжать держать акции, поглядывая одним глазом за динамикой операционных расходов.

#SBER #SBERP

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🧮 Недавно Сбер рекомендовал 33,3 рубля дивидендов на акцию. При цене бумаги в 323 рублей, это соответствует 10,2% доходности, что ниже ключевой ставки и доходности длинных облигаций. Из-за этого некоторые инвесторы считают, что акции Сбера уже стоят дорого. Однако, сравнивать в лоб только по дивидендам не совсем корректно. Акционерам направляется только половина прибыли. А вторая половина остается в капитале, который в моменте генерирует доходность (ROE) около 24%. Поэтому реальная усредненная потенциальная доходность акций Сбера составляет: 10,2% + 24*50% = 22,2%. Выглядит гораздо интереснее, но значительной премии к ставке уже нет. Поэтому можно смело сказать, что оценка акций Сбера близка к справедливой.

📊 После того как дивиденды будут утверждены и выплачены, рынок начнет закладывать в цену ожидания по будущим дивидендам, размер которых будет зависеть от того, сколько банк сможет заработать прибыли в этом году. Конечно, за весь год пока говорить рано, а вот результаты 1 квартала у нас уже есть:

📈 Чистые процентные доходы выросли на 24,4% г/г за счет увеличения объема работающих кредитов.

📈 Чистые комиссионные доходы выросли на 7,6% г/г.

❗️ Операционные расходы прибавили 25,1% г/г. Если бы не роспуск резервов, чистая прибыль в 1 квартале была бы ниже, чем годом ранее. Однако, имеем +11,3% г/г. Но нужно держать в голове, за счет чего был достигнут этот рост. В случае ухудшения макроэкономической ситуации или появления новых геополитических рисков, резервы начнут начисляться и ситуация развернется на 180 градусов.

✔️ Рентабельность капитала, как я уже сказал, составила 24,2%, что немногим ниже прошлогодней (25%). Пока все стабильно.

💰 По итогам квартала Сбер заработал 18,56 рубля прибыли на акцию или 9,28 рубля дивидендов. Если грубо экстраполировать результаты на следующие кварталы, то дивиденд по итогам года может быть в районе 37 рублей на акцию. Но за этот период еще многое может произойти, поэтому прогноз пока очень условный.

🤷♂️ Ожидания инвесторов, связанные со слухами о возможном увеличении доли распределяемой прибыли, не нашли подтверждения в реальности. Ранее Герман Греф неоднократно заявлял, что платить будут ровно 50%. Поэтому, на иные цифры я бы всерьез не рассчитывал.

📌 Суммируя текущую оценку Сбера, результаты 1 квартала и ожидания по будущим дивидендам, можно лишь еще раз констатировать серьезной недооценки уже нет. Поэтому, если вы активный инвестор, нацеленный на рост капитала - имеет смысл задуматься о частичной фиксации прибыли в обозримом будущем. Более консервативные инвесторы могут смело продолжать держать акции, поглядывая одним глазом за динамикой операционных расходов.

#SBER #SBERP

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 МТС банк: хорошие итоги 4 месяцев

В конце апреля МТС банк вышел на IPO, спрос на акции тогда достиг отметки 168 млрд руб. при объеме размещения на 11,5 млрд руб. А сегодня компания представила первые цифры по РСБУ в публичном статусе - итоги января - апреля текущего года. В этом посте проанализируем полученные результаты и попробуем оценить среднесрочные перспективы бизнеса.

📈 Учитывая, что в основу бизнес-модели банка входит розничное кредитование, посмотрим, как себя чувствует кредитный портфель физических лиц. И здесь все неплохо, рост на 32% г/г до 363 млрд руб. Ключевым драйвером такой динамики остаются потребительские кредиты и кредитные карты.

☝️ Также отмечу, что средства, привлеченные в рамках IPO, на эти результаты влияния не оказывали. Эффект от них мы увидим только в будущих периодах.

📈 Регуляторный капитал вырос на 24% с начала текущего года и превысил 85 млрд руб. Вот на этот рост привлеченные средства от размещения акций эффект оказали. Норматив достаточности капитала (без учета бессрочных субордов), который важен для оценок перспектив роста банка, находится на высоком уровне. На 1 мая 2024 года показатель составил 10,8% при минимальном нормативном значении в 8%. С учетом прихода средств от субордов в регуляторный капитал, норматив увеличится еще сильнее.

📈 Операционный доход за рассматриваемый период достиг отметки 28 млрд руб., что подразумевает рост на более чем 30% г/г.

✔️ Чистая прибыль составила 5,1 млрд руб., увеличившись на 39% г/г. Для сравнения, за весь 2023 год, который был рекордным, заработали 12,3 млрд руб. Так что высоки шансы на то, что с точки зрения динамики чистой прибыли за весь 2024 год, МТС банк может показать один из лучших результатов среди публичных банков.

❗️ Но стоит отметить, что расти банковскому сектору при высокой ключевой ставке не так просто. Спрос на кредиты должен снижаться, а на вклады наоборот расти. Для банка, в отличие от нас, вклады это расходы, а кредиты это доходы.

🧐 Но на практике мы пока видим обратную ситуацию. По данным ЦБ, рост беззалоговых кредитов (основной сегмент деятельности МТС банка) может вырасти в текущем году на 8-10% вместо ранее озвученных 3-8%. И только в марте этот рост ускорился до 2% за месяц. При этом МТС банк обещает расти быстрее рынка.

📈 Главным драйвером для дальнейшего роста сегмента беззалоговых кредитов остается сценарий по снижению ключевой ставки во 2 полугодии. Сейчас некоторые представители финансового сектора прогнозируют ее на уровне 13-14% на конец текущего года. Аналитики Сбера, например, ожидают 13% в базовом сценарии. Это сможет поддержать динамику доходов банка, а в следующем году, при продолжении цикла снижения ставок, ускорит ее.

📌 Резюмируя все вышесказанное, даже в сложных условиях для сектора, МТС банк сохраняет двузначные темпы роста. С мая в работу пошли средства, привлеченные в рамках IPO, что также должно позитивно отразится на доходах компании. Также ждем комментариев от ЦБ на следующем заседании, которое пройдет 7 июня. Возможно появятся какие-то намеки на смягчение ДКП в следующих периодах, что может стать хорошим драйвером по переоценке акций банковского сектора вверх, включая МТС банк.

#MBNK

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В конце апреля МТС банк вышел на IPO, спрос на акции тогда достиг отметки 168 млрд руб. при объеме размещения на 11,5 млрд руб. А сегодня компания представила первые цифры по РСБУ в публичном статусе - итоги января - апреля текущего года. В этом посте проанализируем полученные результаты и попробуем оценить среднесрочные перспективы бизнеса.

📈 Учитывая, что в основу бизнес-модели банка входит розничное кредитование, посмотрим, как себя чувствует кредитный портфель физических лиц. И здесь все неплохо, рост на 32% г/г до 363 млрд руб. Ключевым драйвером такой динамики остаются потребительские кредиты и кредитные карты.

☝️ Также отмечу, что средства, привлеченные в рамках IPO, на эти результаты влияния не оказывали. Эффект от них мы увидим только в будущих периодах.

📈 Регуляторный капитал вырос на 24% с начала текущего года и превысил 85 млрд руб. Вот на этот рост привлеченные средства от размещения акций эффект оказали. Норматив достаточности капитала (без учета бессрочных субордов), который важен для оценок перспектив роста банка, находится на высоком уровне. На 1 мая 2024 года показатель составил 10,8% при минимальном нормативном значении в 8%. С учетом прихода средств от субордов в регуляторный капитал, норматив увеличится еще сильнее.

📈 Операционный доход за рассматриваемый период достиг отметки 28 млрд руб., что подразумевает рост на более чем 30% г/г.

✔️ Чистая прибыль составила 5,1 млрд руб., увеличившись на 39% г/г. Для сравнения, за весь 2023 год, который был рекордным, заработали 12,3 млрд руб. Так что высоки шансы на то, что с точки зрения динамики чистой прибыли за весь 2024 год, МТС банк может показать один из лучших результатов среди публичных банков.

❗️ Но стоит отметить, что расти банковскому сектору при высокой ключевой ставке не так просто. Спрос на кредиты должен снижаться, а на вклады наоборот расти. Для банка, в отличие от нас, вклады это расходы, а кредиты это доходы.

🧐 Но на практике мы пока видим обратную ситуацию. По данным ЦБ, рост беззалоговых кредитов (основной сегмент деятельности МТС банка) может вырасти в текущем году на 8-10% вместо ранее озвученных 3-8%. И только в марте этот рост ускорился до 2% за месяц. При этом МТС банк обещает расти быстрее рынка.

📈 Главным драйвером для дальнейшего роста сегмента беззалоговых кредитов остается сценарий по снижению ключевой ставки во 2 полугодии. Сейчас некоторые представители финансового сектора прогнозируют ее на уровне 13-14% на конец текущего года. Аналитики Сбера, например, ожидают 13% в базовом сценарии. Это сможет поддержать динамику доходов банка, а в следующем году, при продолжении цикла снижения ставок, ускорит ее.

📌 Резюмируя все вышесказанное, даже в сложных условиях для сектора, МТС банк сохраняет двузначные темпы роста. С мая в работу пошли средства, привлеченные в рамках IPO, что также должно позитивно отразится на доходах компании. Также ждем комментариев от ЦБ на следующем заседании, которое пройдет 7 июня. Возможно появятся какие-то намеки на смягчение ДКП в следующих периодах, что может стать хорошим драйвером по переоценке акций банковского сектора вверх, включая МТС банк.

#MBNK

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🛠 ВсеИнструменты.ру объявила результаты за 2023 год

Продолжаю следить за новостями и отчетами компании. Подробнее данный бизнес разбирал в конце апреля. ВсеИнструменты.ру уже имеет ряд облигационных выпусков, которые вы скорее всего встречали, а возможно и имеете в портфеле.

Сегодня предлагаю разобрать вышедшие данные по итогам 2023 года и оценить, как себя чувствует компания и какие есть перспективы.

📈 Бизнес продолжает наращивать свое присутствие на рынке РФ. На конец 2023 года количество ПВЗ (пунктов выдачи заказов) увеличилось до 950 в более чем 300 городах, что на 32% выше, чем по итогам 2022 года. По состоянию на май текущего года число пунктов превысило 1000 единиц.

📈 Сопоставимыми темпами растет и число заказов, которое за весь 2023 год достигло отметки 22,7 млн шт., что выше уровня аналогичного периода 2022 года на 45%. Одним из главных драйвером роста стало увеличение клиентской базы.

✔️ Благодаря хорошим операционным результатам, позитивную динамику мы видим и в финансовых. Так, выручка за рассматриваемый период выросла на 54% г/г до 132,8 млрд руб. Ключевыми клиентами остались представители сегмента B2B с долей 63%, остальное пришлось на B2C.

📈 EBITDA достигла отметки 10 млрд руб., увеличившись на 33% г/г с рентабельностью 7,6%. Чистая прибыль прибавила 49% и составила 3,8 млрд руб.

💰 Долговая нагрузка ND/EBITDA находится на уровне 2х, но здесь надо учитывать несколько факторов. Первое, мы говорим про растущий бизнес, который высокими темпами открывает новые ПВЗ, площади под которые арендуются.

Второе, если же мы посмотрим на чистый финансовый долг, то его значение ниже и является умеренным (по стандартам МСФО аренда учитывается как часть долговых обязательств). Кроме того, EBITDA тоже растет по мере роста самого бизнеса, поэтому данный показатель (ND/EBITDA) может снизиться, если компания не будет брать новых займов.