📲 МТС спустя 6 лет. Мой опыт работы с компанией

📊 Активно следить за эмитентами и анализировать их я начал в 2016 году. На тот момент одной из моих любимых акций была как раз МТС. Простой и понятный бизнес, низкая зависимость от геополитики, отсутствие цикличности и, самое главное, высокие дивиденды. Но, какой ценой они доставались, попробуем сегодня разобраться.

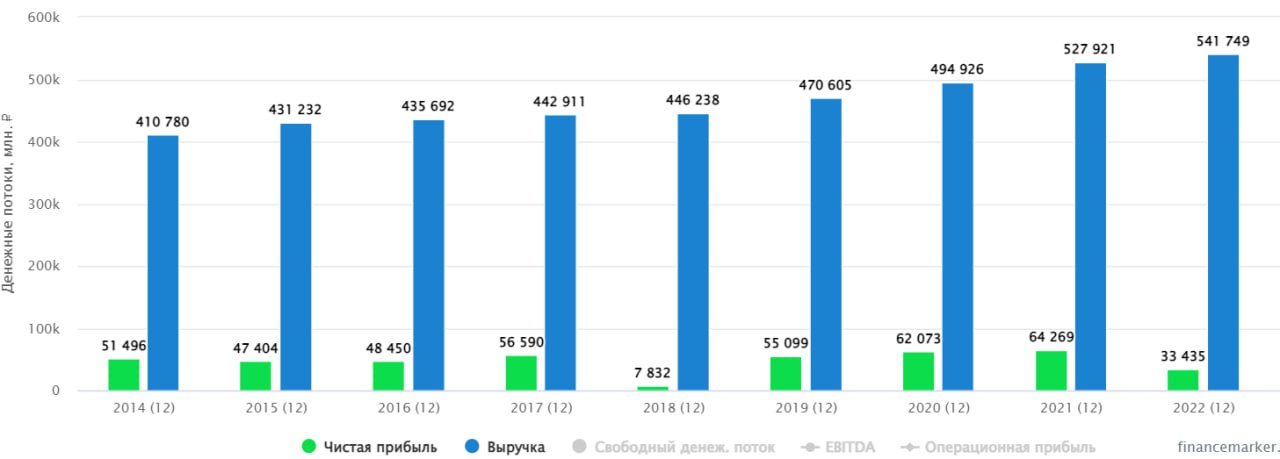

Не будем в сегодняшнем посте подробно разбирать отчет, там ничего нового и интересного нет. Хочется просто порассуждать про свои наблюдения за бизнесом. Счастливым обладателем акций эмитента я стал впервые в 2016 году, тогда капитал компании составлял 168 млрд руб., а чистый долг был чуть выше 260 млрд руб.

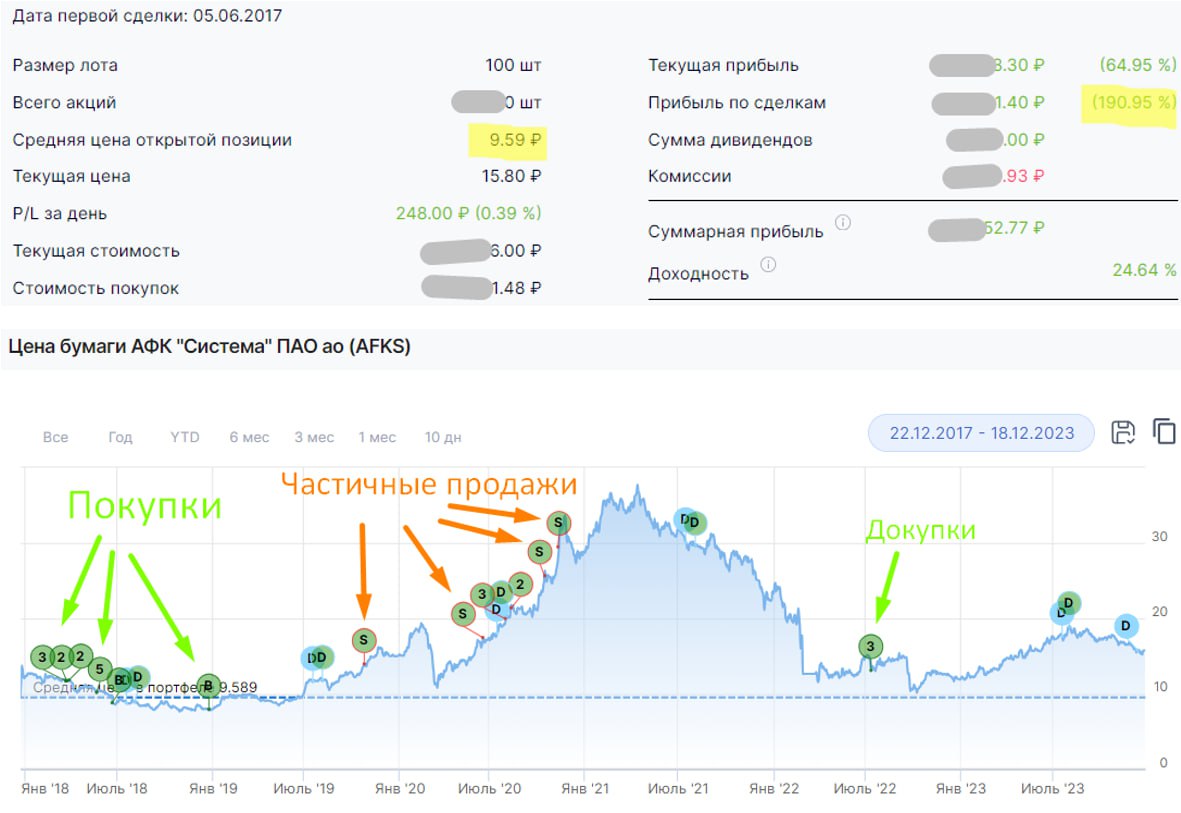

📉 Интересный момент, что с июня 2016 года (тогда открыл свой ИИС) цена акции к сегодняшнему дню практически не выросла, торги шли по курсу в районе 260 руб. (идеальная квазиоблигация). Сейчас много таких эмитентов, не спорю, хочу просто еще раз подчеркнуть, что главной идеей в акциях были именно дивидендные выплаты. И, если учитывать эти самые выплаты, то акционеры с 2016 года получили по 160 рублей на акцию (до вычета НДФЛ). Если мы умножим эту сумму на количество акций, то получим примерно 320 млрд руб. Основная часть которых досталась АФК Системе #AFKS.

💰Итак, компания выплатила акционерам 320 млрд руб., это уже состоявшийся факт, но что произошло с ее финансовым состоянием? Грубо говоря, вопрос в том, а заработали ли они такие деньги? Итак, капитал по итогам 2022 года составил 3,6 млрд руб. (да, я не пропустил здесь нолики, в 2016 году было 168 млрд руб.), а чистый долг составил 384 млрд руб. (было 260 млрд руб.). Можно сделать вывод, что акционеры за последние 6 лет полностью проели заработанный капитал, так еще и долг вырос на 124 млрд руб.

❗️ Мы еще не учитываем факт обратного выкупа акций за рассматриваемый период, который тоже негативно повлиял на рост долга. Но акции погашены не были, а осели в дочерних компаниях самой МТС, поэтому, эффекта для текущих акционеров от обратного выкупа нет.

📌 С учетом высокой долговой нагрузки логично платить дивиденды по возможностям, а их можно оценить по размеру свободного денежного потока. За 2022 год он составил 37,2 млрд руб., если поделим на количество акций, то получим примерно 18,6 руб. на акцию. не густо. Но здесь результаты немного искажены негативным 1 кварталом, когда у компании были высокие капексы на закупку оборудования впрок.

📈 Если же опираться на средний размер свободного денежного потока за последние годы, то он составил около 60 млрд руб. (без учета кризисных лет), это дает примерно 30 рублей на акцию, которые можно распределять без ущерба для бизнеса.

☎️ Есть еще небольшой козырь в рукаве МТСа, который пока не разыгран - дивиденды МГТС #MGTSP. Мы эту идею отыгрывали и на ней удалось заработать больше 100% годовых, но сработала она раньше времени. МГТС ежегодно генерирует около 20 млрд руб., которые вполне спокойно может отдать в виде дивидендов материнской компании (МТС). С 2015 по 2018 год МГТС платила по 230 рублей на обыкновенную и привилегированную акции. История может повториться, что поддержит финансовое положение МТС. Судя по котировкам префов и обычки МГТСа, там уже игра пошла, либо кто-то владеет инсайдом по дивидендам, либо сама МТС выкупает акции дочки, чтобы делистинговать ее и все выплачиваемые дивиденды оставить себе.

🥚 Резюмируя все вышесказанное, МТС остается интересной дивидендной акцией, но запас прочности уже исчерпан. Текущие акционеры проели все запасы, ничего не оставив потомкам 🧐. Если новую дивидендную политику все-таки примут, надеюсь увидеть там сумму около 30 рублей на акцию, это будет вполне по силам в текущей ситуации. Если увидим факт выплаты дивидендов от МГТС, это тоже позитивно отразится на МТС, будет проще обслуживать долг и выплачивать дивиденды. На данный момент продолжаю оставаться акционером МТС, но уже с небольшой долей скепсиса по данной идее в силу всего вышеописанного.

❤️ Благодарю за лайк, это лучшая мотивация для автора готовить качественный контент для вас.

#MTSS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Активно следить за эмитентами и анализировать их я начал в 2016 году. На тот момент одной из моих любимых акций была как раз МТС. Простой и понятный бизнес, низкая зависимость от геополитики, отсутствие цикличности и, самое главное, высокие дивиденды. Но, какой ценой они доставались, попробуем сегодня разобраться.

Не будем в сегодняшнем посте подробно разбирать отчет, там ничего нового и интересного нет. Хочется просто порассуждать про свои наблюдения за бизнесом. Счастливым обладателем акций эмитента я стал впервые в 2016 году, тогда капитал компании составлял 168 млрд руб., а чистый долг был чуть выше 260 млрд руб.

📉 Интересный момент, что с июня 2016 года (тогда открыл свой ИИС) цена акции к сегодняшнему дню практически не выросла, торги шли по курсу в районе 260 руб. (идеальная квазиоблигация). Сейчас много таких эмитентов, не спорю, хочу просто еще раз подчеркнуть, что главной идеей в акциях были именно дивидендные выплаты. И, если учитывать эти самые выплаты, то акционеры с 2016 года получили по 160 рублей на акцию (до вычета НДФЛ). Если мы умножим эту сумму на количество акций, то получим примерно 320 млрд руб. Основная часть которых досталась АФК Системе #AFKS.

💰Итак, компания выплатила акционерам 320 млрд руб., это уже состоявшийся факт, но что произошло с ее финансовым состоянием? Грубо говоря, вопрос в том, а заработали ли они такие деньги? Итак, капитал по итогам 2022 года составил 3,6 млрд руб. (да, я не пропустил здесь нолики, в 2016 году было 168 млрд руб.), а чистый долг составил 384 млрд руб. (было 260 млрд руб.). Можно сделать вывод, что акционеры за последние 6 лет полностью проели заработанный капитал, так еще и долг вырос на 124 млрд руб.

❗️ Мы еще не учитываем факт обратного выкупа акций за рассматриваемый период, который тоже негативно повлиял на рост долга. Но акции погашены не были, а осели в дочерних компаниях самой МТС, поэтому, эффекта для текущих акционеров от обратного выкупа нет.

📌 С учетом высокой долговой нагрузки логично платить дивиденды по возможностям, а их можно оценить по размеру свободного денежного потока. За 2022 год он составил 37,2 млрд руб., если поделим на количество акций, то получим примерно 18,6 руб. на акцию. не густо. Но здесь результаты немного искажены негативным 1 кварталом, когда у компании были высокие капексы на закупку оборудования впрок.

📈 Если же опираться на средний размер свободного денежного потока за последние годы, то он составил около 60 млрд руб. (без учета кризисных лет), это дает примерно 30 рублей на акцию, которые можно распределять без ущерба для бизнеса.

☎️ Есть еще небольшой козырь в рукаве МТСа, который пока не разыгран - дивиденды МГТС #MGTSP. Мы эту идею отыгрывали и на ней удалось заработать больше 100% годовых, но сработала она раньше времени. МГТС ежегодно генерирует около 20 млрд руб., которые вполне спокойно может отдать в виде дивидендов материнской компании (МТС). С 2015 по 2018 год МГТС платила по 230 рублей на обыкновенную и привилегированную акции. История может повториться, что поддержит финансовое положение МТС. Судя по котировкам префов и обычки МГТСа, там уже игра пошла, либо кто-то владеет инсайдом по дивидендам, либо сама МТС выкупает акции дочки, чтобы делистинговать ее и все выплачиваемые дивиденды оставить себе.

🥚 Резюмируя все вышесказанное, МТС остается интересной дивидендной акцией, но запас прочности уже исчерпан. Текущие акционеры проели все запасы, ничего не оставив потомкам 🧐. Если новую дивидендную политику все-таки примут, надеюсь увидеть там сумму около 30 рублей на акцию, это будет вполне по силам в текущей ситуации. Если увидим факт выплаты дивидендов от МГТС, это тоже позитивно отразится на МТС, будет проще обслуживать долг и выплачивать дивиденды. На данный момент продолжаю оставаться акционером МТС, но уже с небольшой долей скепсиса по данной идее в силу всего вышеописанного.

❤️ Благодарю за лайк, это лучшая мотивация для автора готовить качественный контент для вас.

#MTSS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

✅ АФК Система: в ожидании новых IPO

АФК Система опубликовала итоги 1 квартала. Какие выводы можно сделать из отчета?

📌 Компания продолжает наращивать долговую нагрузку. Чистый долг корпоративного центра увеличивается каждый квартал. Год к году рост составил 12,9%. Холдинг продолжает приобретать новые активы в кредит, пока ситуация это позволяет. Вдолгую такая стратегия может сработать, однако инвесторам хотелось бы видеть отдачу от их вложений уже сейчас или, по крайней мере, получить уверенность в том, что эта отдача вообще когда-либо начнется.

📌 Текущие темпы роста бизнеса не впечатляют. Выручка растет на 7% г/г, OIBDA на 12,9%. Ключевой актив Системы - МТС #MTSS, уже давно испытывает трудности с масштабированием бизнеса, а в этом году большие проблемы свалились еще и на Сегежe, у которой сократилась выручка и обнулилась OIBDA. Ситуацию спасает Ozon и несколько непубличных бизнесов, о которых мы еще поговорим.

📌 В условиях отсутствия бурного роста бизнеса, на серьезную отдачу на капитал рассчитывать не приходится. Размер дивидендов по итогам 2022 года составил всего 0,41 рубля на акцию, что к текущей цене дает около 2,5% доходности. Мягко говоря, не густо. И, по заявлениям Владимира Евтушенкова, Система в ближайшие годы выплаты наращивать не будет.

📌 На что же ориентируются инвесторы, покупая акции Системы? На фоне стагнации во многих направлениях, практически единственным вариантом раскрытия стоимости в моменте становится вывод на IPO растущих непубличных активов, таких как: "Степь", "Медси" и "Биннофарм". Степь демонстрирует прирост в 32% по выручке и 50% по OIBDA г/г. Медси растет на 14% по выручке и OIBDA, а Биннофарм на 45% по OIBDA. И, судя по заявлениям представителей самой Системы, а также оживлению рынка IPO в целом, уже в ближайшие год-два мы можем увидеть выход на биржу трех озвученных бизнесов. И это поможет акционерам Системы заработать на росте курсовой стоимости акций холдинга.

📌 Еще одним драйвером роста для акций Системы в долгосрочной перспективе могут стать текущие инвестиции в новые направления и развитие уже имеющихся. Так, одним из перспективных активов в составе холдинга остается Ozon, который пока не планирует останавливаться в росте и продолжит наращивать выручку и долю рынка в ближайшие годы. Также в 1 квартале был куплен производитель косметики Natura Siberica за 10 млрд рублей и 10 отелей за 200 млн евро, а в прошлом году и начале текущего года были приобретены активы по переработке рыбы.

🧐 Получается, что акции Системы представляют из себя скорее стоимостной актив, который может показать рост на фоне новых IPO своих дочерних бизнесов. Однако, отдача в виде реального денежного потока пока очень слабая и, скорее всего, будет оставаться такой в ближайшие годы. На мой взгляд, частному инвестору может быть проще и прибыльнее будет купить отдельные акции, входящие в состав холдинга и, тем самым, избежать лишней прослойки в виде корпоративного центра, забирающего на себя значительную часть денежных потоков.

❓С другой стороны, может разумнее сейчас инвестировать в акции АФК Системы, если вы верите в бизнес, а после объявления будущих IPO (если они случатся) переложится в новые компании. Я свою небольшую долю продолжаю удерживать.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

АФК Система опубликовала итоги 1 квартала. Какие выводы можно сделать из отчета?

📌 Компания продолжает наращивать долговую нагрузку. Чистый долг корпоративного центра увеличивается каждый квартал. Год к году рост составил 12,9%. Холдинг продолжает приобретать новые активы в кредит, пока ситуация это позволяет. Вдолгую такая стратегия может сработать, однако инвесторам хотелось бы видеть отдачу от их вложений уже сейчас или, по крайней мере, получить уверенность в том, что эта отдача вообще когда-либо начнется.

📌 Текущие темпы роста бизнеса не впечатляют. Выручка растет на 7% г/г, OIBDA на 12,9%. Ключевой актив Системы - МТС #MTSS, уже давно испытывает трудности с масштабированием бизнеса, а в этом году большие проблемы свалились еще и на Сегежe, у которой сократилась выручка и обнулилась OIBDA. Ситуацию спасает Ozon и несколько непубличных бизнесов, о которых мы еще поговорим.

📌 В условиях отсутствия бурного роста бизнеса, на серьезную отдачу на капитал рассчитывать не приходится. Размер дивидендов по итогам 2022 года составил всего 0,41 рубля на акцию, что к текущей цене дает около 2,5% доходности. Мягко говоря, не густо. И, по заявлениям Владимира Евтушенкова, Система в ближайшие годы выплаты наращивать не будет.

📌 На что же ориентируются инвесторы, покупая акции Системы? На фоне стагнации во многих направлениях, практически единственным вариантом раскрытия стоимости в моменте становится вывод на IPO растущих непубличных активов, таких как: "Степь", "Медси" и "Биннофарм". Степь демонстрирует прирост в 32% по выручке и 50% по OIBDA г/г. Медси растет на 14% по выручке и OIBDA, а Биннофарм на 45% по OIBDA. И, судя по заявлениям представителей самой Системы, а также оживлению рынка IPO в целом, уже в ближайшие год-два мы можем увидеть выход на биржу трех озвученных бизнесов. И это поможет акционерам Системы заработать на росте курсовой стоимости акций холдинга.

📌 Еще одним драйвером роста для акций Системы в долгосрочной перспективе могут стать текущие инвестиции в новые направления и развитие уже имеющихся. Так, одним из перспективных активов в составе холдинга остается Ozon, который пока не планирует останавливаться в росте и продолжит наращивать выручку и долю рынка в ближайшие годы. Также в 1 квартале был куплен производитель косметики Natura Siberica за 10 млрд рублей и 10 отелей за 200 млн евро, а в прошлом году и начале текущего года были приобретены активы по переработке рыбы.

🧐 Получается, что акции Системы представляют из себя скорее стоимостной актив, который может показать рост на фоне новых IPO своих дочерних бизнесов. Однако, отдача в виде реального денежного потока пока очень слабая и, скорее всего, будет оставаться такой в ближайшие годы. На мой взгляд, частному инвестору может быть проще и прибыльнее будет купить отдельные акции, входящие в состав холдинга и, тем самым, избежать лишней прослойки в виде корпоративного центра, забирающего на себя значительную часть денежных потоков.

❓С другой стороны, может разумнее сейчас инвестировать в акции АФК Системы, если вы верите в бизнес, а после объявления будущих IPO (если они случатся) переложится в новые компании. Я свою небольшую долю продолжаю удерживать.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

📝 Основные тезисы с конференции Смартлаб. Часть 2.

Продолжаем разбирать новости от эмитентов и консенсус мнений коллег с конференции, с кем удалось пообщаться.

АФК Система #AFKS - В этом году может сократить долговую нагрузку до 200 млрд руб. с текущих 250 млрд руб. Это в моменте позитивно отразится на котировках, но суммарный долг корпоративного центра по-прежнему высоковат. В текущем году вряд ли мы увидим IPO дочек (Биннофарм, Степь, Медси). По Биннофарму была позитивная рыночная конъюнктура в 2020 году, сейчас уже не получится вывести бизнес по хорошей цене.

Компания может еще вырасти, если не усугубится геополитическая обстановка и если ключевая ставка не станет двузначной. В таком случае долг обслуживать будет тяжело и для выживания, возможно, придется продавать некоторые активы со скидкой. Потенциал роста может быть Х2 от текущих цен, если все пойдет по позитивному сценарию.

Эталон #ETLN - продолжает делать шаги по проведению редомициляции, но процесс пока идет со скрипом, как и у других эмитентов, зарегистрированных вне РФ. Учитывая, что ключевым акционером является АФК Система, в случае появления возможности выплаты дивидендов, они могут быть весьма интересные, с учетом невыплат за предыдущие годы.

В ближайшие пару лет у многих застройщиков вводятся в эксплуатацию крупные проекты, что позволит высвободить существенную часть средств с эскроу-счетов. Это позитивно и позволит снизить долговую нагрузку частично, а частично инвестировать в строительство новых ЖК.

Самолет #SMLT - одна из самых интересный идей в секторе девелопмента. Главный акцент менеджмент делает на развитии цифровой экосистемы, что может переоценить бизнес по более высоким мультипликаторам. Свой сервис по продаже недвижимости "Самолет плюс" планируют вывести на IPO в 2025 году, как и планировали. Это условный ЦИАН внутри Самолета, который рынок пока не оценивает.

На коррекциях акции эмитента стараюсь подбирать в портфель, думаю, что с таким большим земельным банком компания точно не пропадет. А потенциал развития там еще существенный. Кстати, Самолет единственный из сектора, кто нашел хорошую точку роста и понимает, как ее реализовать.

Сургутнефтегаз (преф) #SNGSP - В 2022 году мейнстрим идеей был Сбер, сейчас все переключились на СНГ-преф, после раскрытия отчетности с сохранившейся кубышкой. Контраргументов против этой идеи пока не встречал, кроме тех, что акцию сейчас не обсуждает только ленивый.

Удалось нарастить позицию в прошлую субботу, пока были открыты внебиржевые торги через Тинькофф. Статус квала здесь полностью себя оправдал. Кстати, окваливайтесь, пока есть возможность, потом могут сильно ужесточить процедуру, уже не раз про это писал.

Магнит #MGNT - идея интересная, но уже не дешевая. Эмитент показал пример всему рынку, как нужно действовать при наличии нерезов в капитале. Думаю, что в том или ином виде такие байбэки будем встречать все чаще. Выкуп собственных акций с дисконтом от 50% и выше к рынку это просто подарок. Если бы были свободные средства у Газпрома, АФК Системы и других, думаю, что они поступили бы также. Но посмотрим, может еще подключатся.

Нефтянка остается интересным и перспективным сектором на текущий и следующий год. Роснефть в 2024 году должна запустить Восток ОИЛ. С флотом (включая теневой) проблем у нас нет, судя по объемам транспортировки, так что есть на чем возить. На фоне сокращения добычи со стороны ОПЕК+ цены могут удержать на уровне 80-90 долларов за баррель. Этот сценарий работает и на случай рецессии в США, которая продолжает набирать обороты. Долгосрочно интересна Роснефть #ROSN, там понятны драйверы для дальнейшего развития, краткосрочно на коррекциях может быть интересна Татнефть #TATNP, я на ней уже прокатился и 30% забрал, но рассматриваю и другие точки входа.

❤️ Если пост оказался полезным, ставьте лайк, это лучшая благодарность за проделанную работу.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Продолжаем разбирать новости от эмитентов и консенсус мнений коллег с конференции, с кем удалось пообщаться.

АФК Система #AFKS - В этом году может сократить долговую нагрузку до 200 млрд руб. с текущих 250 млрд руб. Это в моменте позитивно отразится на котировках, но суммарный долг корпоративного центра по-прежнему высоковат. В текущем году вряд ли мы увидим IPO дочек (Биннофарм, Степь, Медси). По Биннофарму была позитивная рыночная конъюнктура в 2020 году, сейчас уже не получится вывести бизнес по хорошей цене.

Компания может еще вырасти, если не усугубится геополитическая обстановка и если ключевая ставка не станет двузначной. В таком случае долг обслуживать будет тяжело и для выживания, возможно, придется продавать некоторые активы со скидкой. Потенциал роста может быть Х2 от текущих цен, если все пойдет по позитивному сценарию.

Эталон #ETLN - продолжает делать шаги по проведению редомициляции, но процесс пока идет со скрипом, как и у других эмитентов, зарегистрированных вне РФ. Учитывая, что ключевым акционером является АФК Система, в случае появления возможности выплаты дивидендов, они могут быть весьма интересные, с учетом невыплат за предыдущие годы.

В ближайшие пару лет у многих застройщиков вводятся в эксплуатацию крупные проекты, что позволит высвободить существенную часть средств с эскроу-счетов. Это позитивно и позволит снизить долговую нагрузку частично, а частично инвестировать в строительство новых ЖК.

Самолет #SMLT - одна из самых интересный идей в секторе девелопмента. Главный акцент менеджмент делает на развитии цифровой экосистемы, что может переоценить бизнес по более высоким мультипликаторам. Свой сервис по продаже недвижимости "Самолет плюс" планируют вывести на IPO в 2025 году, как и планировали. Это условный ЦИАН внутри Самолета, который рынок пока не оценивает.

На коррекциях акции эмитента стараюсь подбирать в портфель, думаю, что с таким большим земельным банком компания точно не пропадет. А потенциал развития там еще существенный. Кстати, Самолет единственный из сектора, кто нашел хорошую точку роста и понимает, как ее реализовать.

Сургутнефтегаз (преф) #SNGSP - В 2022 году мейнстрим идеей был Сбер, сейчас все переключились на СНГ-преф, после раскрытия отчетности с сохранившейся кубышкой. Контраргументов против этой идеи пока не встречал, кроме тех, что акцию сейчас не обсуждает только ленивый.

Удалось нарастить позицию в прошлую субботу, пока были открыты внебиржевые торги через Тинькофф. Статус квала здесь полностью себя оправдал. Кстати, окваливайтесь, пока есть возможность, потом могут сильно ужесточить процедуру, уже не раз про это писал.

Магнит #MGNT - идея интересная, но уже не дешевая. Эмитент показал пример всему рынку, как нужно действовать при наличии нерезов в капитале. Думаю, что в том или ином виде такие байбэки будем встречать все чаще. Выкуп собственных акций с дисконтом от 50% и выше к рынку это просто подарок. Если бы были свободные средства у Газпрома, АФК Системы и других, думаю, что они поступили бы также. Но посмотрим, может еще подключатся.

Нефтянка остается интересным и перспективным сектором на текущий и следующий год. Роснефть в 2024 году должна запустить Восток ОИЛ. С флотом (включая теневой) проблем у нас нет, судя по объемам транспортировки, так что есть на чем возить. На фоне сокращения добычи со стороны ОПЕК+ цены могут удержать на уровне 80-90 долларов за баррель. Этот сценарий работает и на случай рецессии в США, которая продолжает набирать обороты. Долгосрочно интересна Роснефть #ROSN, там понятны драйверы для дальнейшего развития, краткосрочно на коррекциях может быть интересна Татнефть #TATNP, я на ней уже прокатился и 30% забрал, но рассматриваю и другие точки входа.

❤️ Если пост оказался полезным, ставьте лайк, это лучшая благодарность за проделанную работу.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 АФК Система: где же долгожданные IPO?

В последнее время новости о предстоящих первичных размещениях акций выходят быстрее, чем успеваешь их читать. При этом, один из главных поставщиков качественных бумаг на рынок - АФК Система, продолжает отмалчиваться. В запасе у холдинга сидят 3 потенциально готовых кандидата на IPO (Медси, Биннофарм и Степь), а также еще несколько более мелких непубличных активов.

📣 Сам Владимир Евтушенков (главный акционер АФК) не так давно заявлял, что размещения будут, но уже в 2024 году. Возможно это и к лучшему. По крайней мере видно, что Система не пытается продать свои активы всем подряд пока на рынке ажиотаж, а подходит к вопросу размещения более обстоятельно.

📊 Что касается текущих финансовых результатов холдинга - тут все стабильно. И до начала периода размещений мы, скорее всего, никаких резких движений не увидим.

📈 Выручка в 1 полугодии выросла на 13,1% г/г. Наибольший вклад в рост показателя вносят результаты МТС (доходы которого растут медленнее инфляции), а также Эталона и Агрохолдинга Степь. Система по-прежнему сильно зависима от денежных поступлений со стороны МТС. Фактически сейчас судьба всего холдинга зависит от одного телекома. В перспективе ситуацию могут немного улучшить новые бизнесы, после выхода на IPO, но там пока остается открытым вопрос оценки этих активов.

📉 OIBDA сократилась на 7,1% г/г на фоне высокой базы прошлого года, которая сформировалась за счет единоразовой прибыли от увеличения доли в Эталоне.

📌 Из позитивных моментов можно отметить снижение долга на корпоративном центре на 16,6% кв/кв и на 8% г/г. Тем не менее, рост ключевой ставки будет играть не на руку бизнес модели Системы, которая живет за счет постоянных поглощений и привлечений заемных средств. Стоимость обслуживания займов продолжит расти после каждого рефинансирования в текущих рыночных условиях.

💰 Пока Система не сменит стратегию развития на баланс между инвестициями и возвратом акционерам части прибыли в виде интересных дивидендов (в прошлом году доходность была 2,4% годовых), долгосрочным инвесторам она будет не особо интересна. Потенциал роста котировок только за счет выхода на IPO дочек с каждым годом снижается. Но подождем еще годик, может быть конъюнктура рынка станет более позитивной для компании.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В последнее время новости о предстоящих первичных размещениях акций выходят быстрее, чем успеваешь их читать. При этом, один из главных поставщиков качественных бумаг на рынок - АФК Система, продолжает отмалчиваться. В запасе у холдинга сидят 3 потенциально готовых кандидата на IPO (Медси, Биннофарм и Степь), а также еще несколько более мелких непубличных активов.

📣 Сам Владимир Евтушенков (главный акционер АФК) не так давно заявлял, что размещения будут, но уже в 2024 году. Возможно это и к лучшему. По крайней мере видно, что Система не пытается продать свои активы всем подряд пока на рынке ажиотаж, а подходит к вопросу размещения более обстоятельно.

📊 Что касается текущих финансовых результатов холдинга - тут все стабильно. И до начала периода размещений мы, скорее всего, никаких резких движений не увидим.

📈 Выручка в 1 полугодии выросла на 13,1% г/г. Наибольший вклад в рост показателя вносят результаты МТС (доходы которого растут медленнее инфляции), а также Эталона и Агрохолдинга Степь. Система по-прежнему сильно зависима от денежных поступлений со стороны МТС. Фактически сейчас судьба всего холдинга зависит от одного телекома. В перспективе ситуацию могут немного улучшить новые бизнесы, после выхода на IPO, но там пока остается открытым вопрос оценки этих активов.

📉 OIBDA сократилась на 7,1% г/г на фоне высокой базы прошлого года, которая сформировалась за счет единоразовой прибыли от увеличения доли в Эталоне.

📌 Из позитивных моментов можно отметить снижение долга на корпоративном центре на 16,6% кв/кв и на 8% г/г. Тем не менее, рост ключевой ставки будет играть не на руку бизнес модели Системы, которая живет за счет постоянных поглощений и привлечений заемных средств. Стоимость обслуживания займов продолжит расти после каждого рефинансирования в текущих рыночных условиях.

💰 Пока Система не сменит стратегию развития на баланс между инвестициями и возвратом акционерам части прибыли в виде интересных дивидендов (в прошлом году доходность была 2,4% годовых), долгосрочным инвесторам она будет не особо интересна. Потенциал роста котировок только за счет выхода на IPO дочек с каждым годом снижается. Но подождем еще годик, может быть конъюнктура рынка станет более позитивной для компании.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Санкции, СПГ и другие новости текущей недели

📊 Ноябрь начинается достаточно агрессивно для некоторых российских компаний, ну а для других это определенный позитив. Сегодня разберем самые важные события текущей недели.

❌ Новые санкции со стороны США негативно отразились на котировках ряда отечественных эмитентов, а именно:

📉 Акции СПБ биржи #SPBE потеряли более 20% в четверг после внесения компании в SDN-лист. Торги иностранными активами на бирже приостановлены по предварительным данным до 6 ноября, ждем более подробную информацию. Мы с вами неоднократно затрагивали вопрос инфраструктурных рисков при инвестициях в зарубежные активы через отечественные площадки и вот они начинают реализовываться. Будем надеяться, что инвесторам дадут время продать иностранные активы или перевести их во внешний контур.

📈 На фоне этих проблем, акции Мосбиржи #MOEX потихоньку подрастают, что вполне закономерно. В условиях ограничения торгов зарубежными активами, инвесторам остается рассматривать только отечественные бумаги, где отсутствуют вышеупомянутые риски. Это может привести к существенному перетоку клиентов из одной компании в другую.

📉 Следом за СПБ биржей в санкционный список попала и "АФК-Система" #AFKS. Но акции держатся более уверенно, потеряв всего 2,7% в четверг. Главный риск здесь в том, что ограничения касаются не только самой холдинговой структуры, но и дочерних обществ, доля владения которыми превышает 50%.

✔️ Напомню, что Система владеет такими компаниями, как: МТС #MTSS, Медси, Степь, Сегежа #SGZH, Биннофарм, Ozon #OZON, Эталон #ETLN и другими, доля не везде контролирующая, это немного снижает риски для публичных дочек. Главный вопрос, что будет с Сегежей и непубличными компаниями, ведь многие из вас (в том числе и я) надеялись на возможные IPO в 2024 году Биннофарма, Степи или Медси. Теперь придется как-то дробить структуру владения, чтобы материнской компании принадлежали пакеты ниже контрольных. Но с этим в РФ проблем возникнуть не должно, я думаю, ждем информацию от представителей эмитента.

📈 Новатэк "плачет и смеется", как в известном анекдоте. Один из его проектов "Арктик СПГ - 2" тоже попал под ограничения со стороны США, но параллельно вышла позитивная новость по экспорту СПГ. Мы разбирали этот вопрос в подробном обзоре бизнеса компании. Сегодня наш Президент подписал закон, который разрешает дочерним компаниям "Новатэка" экспортировать сжиженный природный газ без привязки к месторождениям. Аналогичное разрешение получила Роснефть #ROSN.

☝️Напомню, ранее монополия на экспорт газа была у Газпрома #GAZP, другие компании имели право экспортировать газ только с шельфовых проектов, которых в РФ не так много. Все остальное отправлялось в другие страны по соглашениям или через инфраструктуру самого Газпрома. Но сегодня монополия рухнула, а бенефициарами стали Новатэк и Роснефть.

📈 Ну и закончим на позитивной ноте. Многие банки сейчас предлагают доходность по вкладам более 13-14% годовых, что весьма интересно. А по облигациям уже наметился разворот доходностей, причем, как в рублевых, так и в замещающих. Мы прошли дно цикла?

🧐 Если тема вкладов и облигаций вам интересна, ставьте лайки и я подготовлю обзор данного сектора, что там есть интересного и какие тенденции наблюдаются. Разбор будет как только преодолеем отметку в 300 лайков 👍 под данным постом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Ноябрь начинается достаточно агрессивно для некоторых российских компаний, ну а для других это определенный позитив. Сегодня разберем самые важные события текущей недели.

❌ Новые санкции со стороны США негативно отразились на котировках ряда отечественных эмитентов, а именно:

📉 Акции СПБ биржи #SPBE потеряли более 20% в четверг после внесения компании в SDN-лист. Торги иностранными активами на бирже приостановлены по предварительным данным до 6 ноября, ждем более подробную информацию. Мы с вами неоднократно затрагивали вопрос инфраструктурных рисков при инвестициях в зарубежные активы через отечественные площадки и вот они начинают реализовываться. Будем надеяться, что инвесторам дадут время продать иностранные активы или перевести их во внешний контур.

📈 На фоне этих проблем, акции Мосбиржи #MOEX потихоньку подрастают, что вполне закономерно. В условиях ограничения торгов зарубежными активами, инвесторам остается рассматривать только отечественные бумаги, где отсутствуют вышеупомянутые риски. Это может привести к существенному перетоку клиентов из одной компании в другую.

📉 Следом за СПБ биржей в санкционный список попала и "АФК-Система" #AFKS. Но акции держатся более уверенно, потеряв всего 2,7% в четверг. Главный риск здесь в том, что ограничения касаются не только самой холдинговой структуры, но и дочерних обществ, доля владения которыми превышает 50%.

✔️ Напомню, что Система владеет такими компаниями, как: МТС #MTSS, Медси, Степь, Сегежа #SGZH, Биннофарм, Ozon #OZON, Эталон #ETLN и другими, доля не везде контролирующая, это немного снижает риски для публичных дочек. Главный вопрос, что будет с Сегежей и непубличными компаниями, ведь многие из вас (в том числе и я) надеялись на возможные IPO в 2024 году Биннофарма, Степи или Медси. Теперь придется как-то дробить структуру владения, чтобы материнской компании принадлежали пакеты ниже контрольных. Но с этим в РФ проблем возникнуть не должно, я думаю, ждем информацию от представителей эмитента.

📈 Новатэк "плачет и смеется", как в известном анекдоте. Один из его проектов "Арктик СПГ - 2" тоже попал под ограничения со стороны США, но параллельно вышла позитивная новость по экспорту СПГ. Мы разбирали этот вопрос в подробном обзоре бизнеса компании. Сегодня наш Президент подписал закон, который разрешает дочерним компаниям "Новатэка" экспортировать сжиженный природный газ без привязки к месторождениям. Аналогичное разрешение получила Роснефть #ROSN.

☝️Напомню, ранее монополия на экспорт газа была у Газпрома #GAZP, другие компании имели право экспортировать газ только с шельфовых проектов, которых в РФ не так много. Все остальное отправлялось в другие страны по соглашениям или через инфраструктуру самого Газпрома. Но сегодня монополия рухнула, а бенефициарами стали Новатэк и Роснефть.

📈 Ну и закончим на позитивной ноте. Многие банки сейчас предлагают доходность по вкладам более 13-14% годовых, что весьма интересно. А по облигациям уже наметился разворот доходностей, причем, как в рублевых, так и в замещающих. Мы прошли дно цикла?

🧐 Если тема вкладов и облигаций вам интересна, ставьте лайки и я подготовлю обзор данного сектора, что там есть интересного и какие тенденции наблюдаются. Разбор будет как только преодолеем отметку в 300 лайков 👍 под данным постом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏗 Ноябрь для Эталона стал рекордным

Эталон отчитался о рекордных продажах в ноябре. Пока ждем операционный отчет за 4 квартал, предлагаю оценить, как чувствует себя строительная отрасль в целом.

В середине 3 квартала текущего года ЦБ начал поднимать ключевую ставку. Динамика была достаточно агрессивной, с 7,5% в июле "ключ" вырос до 13% к концу сентября. Напомню, что сейчас ставка составляет 15% и следующее заседание пройдет 15 декабря, где ее могут еще повысить на 1 - 2 п.п., по ожиданиям рынка.

📈 Эталон, в отличие от других крупных публичных девелоперов, активно работает в регионах. На данный момент он представлен в 8 регионах, из них 5 – за пределами московской и ленинградской областей Из-за низкой безработицы, работодатели вынуждены поднимать заработную плату по всей России. Также продолжают расти доходы в регионах присутствия крупных предприятий ВПК. Эти факторы позитивно влияют на рост доходов населения, который плавно перекладывается, в том числе в рост цен на недвижимость. Это хорошо видно в операционных результатах компании, к которым мы и переходим.

📈 С января по сентябрь запуск региональных проектов составил 170 тыс. кв. м., продемонстрировав рост в 6,4 раза до 13,2 млрд руб., что эквивалентно 21% от общего объема продаж.

📈 Новые продажи за 9 месяцев показали рост на 62% г/г до 341 тыс. кв. м., что в денежном выражении дало 65 млрд руб., (+53% г/г).

📊 После коррекции в 1 полугодии, цены на жилую недвижимость начали восстанавливаться. Средняя цена 1 кв. м. у Эталона в 3 квартале составила 199,4 тыс. руб. в то время, как в 1 квартале цена была на уровне 182,5 тыс. руб.

✔️ Как мы видим, в сегменте первичной недвижимости даже в 3 квартале было не все так плохо, как многие ожидали. Рост ключевой ставки сильнее ударил по рынку вторичной недвижимости, где нет льготной ипотеки. Это привело к перетоку покупателей в сектор первички. Позитивная динамика сохраняется и в 4 квартале. По итогу ноября Эталон заключил контрактов на сумму 14,8 млрд руб., что является новым месячным рекордом с момента выхода на IPO.

📝 По результатам ноября дал комментарий исполнительный директор Группы «Эталон» Геннадий Щербина, приведу небольшую выдержку:

"Мы считаем, что уверенная динамика операционных показателей связана в первую очередь со своевременным и быстрым выходом Компании на региональные рынки, где продажи показывают кратный рост. Дополнительный фактор поддержки – переток части покупателей со вторичного на первичный рынок после увеличения ключевой ставки и повышения процентных ставок по рыночным ипотечным программам."

❗️ Главным риском для застройщиков остается изменение условий по льготной ипотеке в худшую сторону. Программа с текущими условиям будет действовать до середины 2024 года. Но регионов это коснется в меньшей степени, скорее всего, что позволит Эталону поддерживать рост операционных и финансовых результатов.

☝️ Вторым фактором, из-за которого котировки компании находятся под давлением, является отсутствие дивидендов. Пока эмитент зарегистрирован вне РФ, он технически не может производить выплаты отечественным акционерам. Но Эталон уже сделал первые шаги по редомициляции. В середине декабря ГОСА должно утвердить переезд и дальше остается только технический вопрос по смене прописки.

📌 Учитывая, что главным акционером по-прежнему остается АФК Система #AFKS, то вероятность выплат дивидендов после переезда очень высокая. Раньше див. доходность составляла около 12%, есть вероятность, что к такому уровню и вернутся. На конец 1 полугодия на счетах Эталона накопилось более 25 млрд руб. Так что может быть и определенный бонус акционерам, если совет директоров решит выплатить часть средств за те периоды, пока дивидендов не было. На данный момент я позитивно смотрю на эту историю. Дождемся финансового отчета и там более подробно проанализируем текущее положение.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Эталон отчитался о рекордных продажах в ноябре. Пока ждем операционный отчет за 4 квартал, предлагаю оценить, как чувствует себя строительная отрасль в целом.

В середине 3 квартала текущего года ЦБ начал поднимать ключевую ставку. Динамика была достаточно агрессивной, с 7,5% в июле "ключ" вырос до 13% к концу сентября. Напомню, что сейчас ставка составляет 15% и следующее заседание пройдет 15 декабря, где ее могут еще повысить на 1 - 2 п.п., по ожиданиям рынка.

📈 Эталон, в отличие от других крупных публичных девелоперов, активно работает в регионах. На данный момент он представлен в 8 регионах, из них 5 – за пределами московской и ленинградской областей Из-за низкой безработицы, работодатели вынуждены поднимать заработную плату по всей России. Также продолжают расти доходы в регионах присутствия крупных предприятий ВПК. Эти факторы позитивно влияют на рост доходов населения, который плавно перекладывается, в том числе в рост цен на недвижимость. Это хорошо видно в операционных результатах компании, к которым мы и переходим.

📈 С января по сентябрь запуск региональных проектов составил 170 тыс. кв. м., продемонстрировав рост в 6,4 раза до 13,2 млрд руб., что эквивалентно 21% от общего объема продаж.

📈 Новые продажи за 9 месяцев показали рост на 62% г/г до 341 тыс. кв. м., что в денежном выражении дало 65 млрд руб., (+53% г/г).

📊 После коррекции в 1 полугодии, цены на жилую недвижимость начали восстанавливаться. Средняя цена 1 кв. м. у Эталона в 3 квартале составила 199,4 тыс. руб. в то время, как в 1 квартале цена была на уровне 182,5 тыс. руб.

✔️ Как мы видим, в сегменте первичной недвижимости даже в 3 квартале было не все так плохо, как многие ожидали. Рост ключевой ставки сильнее ударил по рынку вторичной недвижимости, где нет льготной ипотеки. Это привело к перетоку покупателей в сектор первички. Позитивная динамика сохраняется и в 4 квартале. По итогу ноября Эталон заключил контрактов на сумму 14,8 млрд руб., что является новым месячным рекордом с момента выхода на IPO.

📝 По результатам ноября дал комментарий исполнительный директор Группы «Эталон» Геннадий Щербина, приведу небольшую выдержку:

"Мы считаем, что уверенная динамика операционных показателей связана в первую очередь со своевременным и быстрым выходом Компании на региональные рынки, где продажи показывают кратный рост. Дополнительный фактор поддержки – переток части покупателей со вторичного на первичный рынок после увеличения ключевой ставки и повышения процентных ставок по рыночным ипотечным программам."

❗️ Главным риском для застройщиков остается изменение условий по льготной ипотеке в худшую сторону. Программа с текущими условиям будет действовать до середины 2024 года. Но регионов это коснется в меньшей степени, скорее всего, что позволит Эталону поддерживать рост операционных и финансовых результатов.

☝️ Вторым фактором, из-за которого котировки компании находятся под давлением, является отсутствие дивидендов. Пока эмитент зарегистрирован вне РФ, он технически не может производить выплаты отечественным акционерам. Но Эталон уже сделал первые шаги по редомициляции. В середине декабря ГОСА должно утвердить переезд и дальше остается только технический вопрос по смене прописки.

📌 Учитывая, что главным акционером по-прежнему остается АФК Система #AFKS, то вероятность выплат дивидендов после переезда очень высокая. Раньше див. доходность составляла около 12%, есть вероятность, что к такому уровню и вернутся. На конец 1 полугодия на счетах Эталона накопилось более 25 млрд руб. Так что может быть и определенный бонус акционерам, если совет директоров решит выплатить часть средств за те периоды, пока дивидендов не было. На данный момент я позитивно смотрю на эту историю. Дождемся финансового отчета и там более подробно проанализируем текущее положение.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🪫 АФК Система переживает не лучшие времена

📉 На рынке сложились худшие условия для бизнеса компании. Во-первых, ключевая ставка находится на отметке в 16%, что неминуемо приведет к росту расходов на обслуживание долгов. Во-вторых, одна из дочек (Сегежа #SGZH), испытывает серьезные трудности и вместо генерации кэша холдингу, оттягивает часть средств на себя. В третьих, основной генератор денежных средств - МТС #MTSS тоже не в лучше форме и в 4 квартале стоимость обслуживания кредитов у него подрастет. И это без учета введенных санкций против самой Системы.

❓ Что ожидает бизнес в следующем году и как удалось пережить 9 месяцев текущего года, попробуем сегодня разобраться.

☝️ Рассматривать выручку, OIBDA и чистую прибыль особого смысла нет, это просто консолидированные данные по всем дочерним обществам. Сама АФК Система ничего не производит, она получает денежные потоки от компаний, которыми владеет, и перераспределяет их.

💰 Но, помимо денежных потоков, у холдинга есть долговая нагрузка, предлагаю с нее и начать. На конец 3 квартала финансовые обязательство корпоративного центра составили 231,1 млрд руб. Это ниже уровня конца 2022 года примерно на 10%, но сумма по-прежнему существенная.

📈 Средневзвешенная ставка по обслуживанию обязательств составляет 8,33% (7,75% в 1кв., 8,09% во 2 кв.). Как мы видим, стоимость обслуживания растет и с каждым новым рефинансированием этот показатель будет только увеличиваться.

💰 Сейчас компания за год тратит около 19,3 млрд руб. в виде процентов займам. До конца текущего года и в следующем рефинансировать надо будет в общей сложности 95,5 млрд руб. или более 41% от общего долга. Учитывая, что ключевую ставку ЦБ быстро снижать не планирует, занимать АФК Системе придется примерно по текущим ставкам.

📉 Менеджмент понимает сложность ситуации, поэтому мы уже видим сокращение инвестиций в 3 квартале до 4,1 млрд руб., что является минимальным значением за последние 12 месяцев.

💼 Основная часть свободного денежного потока (FCF) уходит на инвестиции и процентные расходы. По итогам 9 месяцев FCF составил (-4 млрд руб.). В будущих периода мы будем видеть похожую картину, только процентные расходы продолжат расти, а инвестиции еще немного сократятся, на мой взгляд.

📌 Для дальнейшего развития остается единственный выход - монетизация текущих непубличных активов. Один из вариантов реализации данного сценария - проведение IPO дочерних компаний (Биннофарм, Медси, Степь), которые все ожидают в 2024 году. Вопрос лишь в том, какую долю АФК Система решит продать и по какой оценке. Главное, чтобы на наш рынок не прилетел очередной черный лебедь, который может скорректировать планы.

🧐 Несмотря на все трудности, для бизнеса это не патовая ситуация. С учетом роста интереса к отечественным публичным размещениям, думаю, что Биннофарм и Медси рынок может оценить достаточно дорого. У нас не так много подобных публичных историй, которые представлены акциями, а не депозитарными расписками. Свою небольшую долю продолжаю держать и надеюсь, что в 2024 году история с IPO выстрелит и акции Системы подрастут. Хотя, я уже из данной истории вывел все вложенные средства, осталась работать только прибыль. Поэтому, наблюдаю за происходящим без особых переживаний. Это к вопросу, почему иногда стоит частично фиксировать позицию и забирать заработанное.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 На рынке сложились худшие условия для бизнеса компании. Во-первых, ключевая ставка находится на отметке в 16%, что неминуемо приведет к росту расходов на обслуживание долгов. Во-вторых, одна из дочек (Сегежа #SGZH), испытывает серьезные трудности и вместо генерации кэша холдингу, оттягивает часть средств на себя. В третьих, основной генератор денежных средств - МТС #MTSS тоже не в лучше форме и в 4 квартале стоимость обслуживания кредитов у него подрастет. И это без учета введенных санкций против самой Системы.

❓ Что ожидает бизнес в следующем году и как удалось пережить 9 месяцев текущего года, попробуем сегодня разобраться.

☝️ Рассматривать выручку, OIBDA и чистую прибыль особого смысла нет, это просто консолидированные данные по всем дочерним обществам. Сама АФК Система ничего не производит, она получает денежные потоки от компаний, которыми владеет, и перераспределяет их.

💰 Но, помимо денежных потоков, у холдинга есть долговая нагрузка, предлагаю с нее и начать. На конец 3 квартала финансовые обязательство корпоративного центра составили 231,1 млрд руб. Это ниже уровня конца 2022 года примерно на 10%, но сумма по-прежнему существенная.

📈 Средневзвешенная ставка по обслуживанию обязательств составляет 8,33% (7,75% в 1кв., 8,09% во 2 кв.). Как мы видим, стоимость обслуживания растет и с каждым новым рефинансированием этот показатель будет только увеличиваться.

💰 Сейчас компания за год тратит около 19,3 млрд руб. в виде процентов займам. До конца текущего года и в следующем рефинансировать надо будет в общей сложности 95,5 млрд руб. или более 41% от общего долга. Учитывая, что ключевую ставку ЦБ быстро снижать не планирует, занимать АФК Системе придется примерно по текущим ставкам.

📉 Менеджмент понимает сложность ситуации, поэтому мы уже видим сокращение инвестиций в 3 квартале до 4,1 млрд руб., что является минимальным значением за последние 12 месяцев.

💼 Основная часть свободного денежного потока (FCF) уходит на инвестиции и процентные расходы. По итогам 9 месяцев FCF составил (-4 млрд руб.). В будущих периода мы будем видеть похожую картину, только процентные расходы продолжат расти, а инвестиции еще немного сократятся, на мой взгляд.

📌 Для дальнейшего развития остается единственный выход - монетизация текущих непубличных активов. Один из вариантов реализации данного сценария - проведение IPO дочерних компаний (Биннофарм, Медси, Степь), которые все ожидают в 2024 году. Вопрос лишь в том, какую долю АФК Система решит продать и по какой оценке. Главное, чтобы на наш рынок не прилетел очередной черный лебедь, который может скорректировать планы.

🧐 Несмотря на все трудности, для бизнеса это не патовая ситуация. С учетом роста интереса к отечественным публичным размещениям, думаю, что Биннофарм и Медси рынок может оценить достаточно дорого. У нас не так много подобных публичных историй, которые представлены акциями, а не депозитарными расписками. Свою небольшую долю продолжаю держать и надеюсь, что в 2024 году история с IPO выстрелит и акции Системы подрастут. Хотя, я уже из данной истории вывел все вложенные средства, осталась работать только прибыль. Поэтому, наблюдаю за происходящим без особых переживаний. Это к вопросу, почему иногда стоит частично фиксировать позицию и забирать заработанное.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 Инвестиционная стратегия Ирины Ахмадуллиной на 2024 год

Провели очень интересный эфир с Ириной, разобрали многие перспективные компании, сектора и общие вопросы по теме инвестиций. Напомню, что наша гостья имеет экономическое образование и большой практический опыт в сфере финансов.

На эфире мы также постарались осветить самые важные аспекты инвестиционной стратегии на конкретных примерах.

Прикладываю запись встречи:

📌 https://youtu.be/_3Y1cEpgPUs?si=Z0HuE23-zwGYJPrR

👉 Подписывайтесь на ресурсы Ирины, если вы еще этого не сделали. Там выходит интересная аналитика по экономике, финансам и фондовому рынку:

✔️ https://t.iss.one/ira_Akhmadullina

✔️ https://www.youtube.com/@ira.akhmadullina

✔️ https://www.tinkoff.ru/invest/social/profile/Dengi_nespyat_Irina/

Для вашего удобства подготовил подробные таймкоды к записи:

00:00 – Знакомство с гостем

01:40 – Как пришла на фондовый рынок?

05:50 – «У каждого ученика должен быть свой учитель».

07:23 – Каких результатов удалось добиться за последние 2 года?

12:13 – Стратегия инвестирования и подход к выбору активов

17:12 – Какое распределение активов сейчас (акции, облигации, фонды, крипта…)?

22:20 – Есть ли риски в покупке депозитарных расписок (ГДР и АДР)?

28:00 – Насколько важно иметь высшее финансовое образование частному инвестору?

32:00 – Стоит ли участвовать в IPO и как оценивать новых эмитентов?

38:50 – Обсуждение АФК Системы #AFKS

44:30 – Интересные идеи на 2024 год

51:40 – Обсуждение IT сектора РФ

57:40 – Насколько интересно золото и золотодобытчики в 2024 году?

1:03:00 – Насколько интересен сектор ритейла?

1:05:32 – Обсуждение Whoosh #WUSH и финансового сектора

1:07:10 – Обсуждение Мосбиржи #MOEX

1:08:45 – Резюме по интересным секторам на 2024 год

1:10:00 – Мнение по текущей ситуации в облигациях, включая замещающие и юаневые бумаги

1:15:00 – Что делать с безналичными долларами на банковских и брокерских счетах?

1:16:45 – Ответы на вопросы

1:18:38 – Подход к выбору криптовалют в портфель

1:21:55 – Блиц

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Это лучшая благодарность за нашу работу.

@investokrat

Провели очень интересный эфир с Ириной, разобрали многие перспективные компании, сектора и общие вопросы по теме инвестиций. Напомню, что наша гостья имеет экономическое образование и большой практический опыт в сфере финансов.

На эфире мы также постарались осветить самые важные аспекты инвестиционной стратегии на конкретных примерах.

Прикладываю запись встречи:

📌 https://youtu.be/_3Y1cEpgPUs?si=Z0HuE23-zwGYJPrR

👉 Подписывайтесь на ресурсы Ирины, если вы еще этого не сделали. Там выходит интересная аналитика по экономике, финансам и фондовому рынку:

✔️ https://t.iss.one/ira_Akhmadullina

✔️ https://www.youtube.com/@ira.akhmadullina

✔️ https://www.tinkoff.ru/invest/social/profile/Dengi_nespyat_Irina/

Для вашего удобства подготовил подробные таймкоды к записи:

00:00 – Знакомство с гостем

01:40 – Как пришла на фондовый рынок?

05:50 – «У каждого ученика должен быть свой учитель».

07:23 – Каких результатов удалось добиться за последние 2 года?

12:13 – Стратегия инвестирования и подход к выбору активов

17:12 – Какое распределение активов сейчас (акции, облигации, фонды, крипта…)?

22:20 – Есть ли риски в покупке депозитарных расписок (ГДР и АДР)?

28:00 – Насколько важно иметь высшее финансовое образование частному инвестору?

32:00 – Стоит ли участвовать в IPO и как оценивать новых эмитентов?

38:50 – Обсуждение АФК Системы #AFKS

44:30 – Интересные идеи на 2024 год

51:40 – Обсуждение IT сектора РФ

57:40 – Насколько интересно золото и золотодобытчики в 2024 году?

1:03:00 – Насколько интересен сектор ритейла?

1:05:32 – Обсуждение Whoosh #WUSH и финансового сектора

1:07:10 – Обсуждение Мосбиржи #MOEX

1:08:45 – Резюме по интересным секторам на 2024 год

1:10:00 – Мнение по текущей ситуации в облигациях, включая замещающие и юаневые бумаги

1:15:00 – Что делать с безналичными долларами на банковских и брокерских счетах?

1:16:45 – Ответы на вопросы

1:18:38 – Подход к выбору криптовалют в портфель

1:21:55 – Блиц

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Это лучшая благодарность за нашу работу.

@investokrat

YouTube

Инвестиционная стратегия на 2024 год | Ирина Ахмадуллина и Георгий Аведиков

Провели с Ириной Ахмадуллиной очень интересный эфир с разбором ее инвестиционной стратегии на 2024 год.

Ресурсы Ирины:

✔️ https://www.tinkoff.ru/invest/social/profile/Dengi_nespyat_Irina/

✔️ https://t.iss.one/ira_Akhmadullina

✔️ https://www.youtube.com/@ira.akhmadullina…

Ресурсы Ирины:

✔️ https://www.tinkoff.ru/invest/social/profile/Dengi_nespyat_Irina/

✔️ https://t.iss.one/ira_Akhmadullina

✔️ https://www.youtube.com/@ira.akhmadullina…

🏗 Есть ли идея в Эталоне?

С начала текущего года в секторе девелопмента лучшую динамику демонстрируют бумаги Эталона #ETLN, которые выросли на 73%. За аналогичный период акции Самолета #SMLT прибавили 55%, ЛСР #LSRG выросли на 30%, а котировки ПИК #PIKK увеличились всего на 10%. Сможет ли такой рост продолжится в следующем году? Попробуем сегодня разобраться.

📈 Эталон из столичного девелопера превратился в крупного федерального игрока, который на данный момент работает в 8 регионах. В отличие от крупных городов, вроде Москвы и Питера, в регионах цены на недвижимость выросли не так сильно. Это может стать заделом на 2024 год и даст компании определенное преимущество по сравнению с аналогами.

📊 Из-за рекордно низкой безработицы в РФ, многие работодатели начали повышать заработную плату, чтобы удерживать сотрудников. В крупных городах это чувствуется не так сильно, как в региональных. Рост заработных плат, а также высокие доходы работников ВПК, постепенно трансформируются в увеличение спроса на квадратные метры жилой недвижимости.

✔️ Я не так давно писал про рекордный ноябрь для компании за всю ее историю. Но и результаты 9 месяцев демонстрируют отличный рост, объем продаж вырос на 62% г/г до 341 тыс. кв.м., что в денежном эквиваленте составляет 65 млрд руб. (+52% г/г). Драйвером такого роста выступила как раз стратегия эмитента по выходу на региональный рынок недвижимости.

❓Какие еще драйверы могут быть в ближайшей перспективе?

👉 Старый фонд вторичной недвижимости. Существенная часть домов, так называемых "хрущевок", была построена в конце 60х - начале 70х годов и срок их полезного использования подходит к концу (около 50 лет). Это вызывает необходимость строительства новых современных ЖК, куда можно будет переселять людей.

👉 Высокая ключевая ставка будет заставлять людей выбирать недвижимость на первичном рынке, где пока еще действует льготная ипотека. На вторичном рынке льгот нет, что делает такую недвижимость малодоступной для большинства людей в сегменте масс-маркета.

👉 Госдума и ЦБ рассматривают варианты льготной ипотеки для регионов. Если данную инициативу внедрят, то спрос на первичку в регионах сильно вырастет, а вместе с ним и цены за кв.м., что позитивно отразится на доходах застройщиков.

❓ Что с редомициляцией?

В середине декабря акционеры на ГОСА утвердили переезд компании с Кипра в Калининград (о. Октябрьский). Осталась только техническая часть по самой перерегистрации. По словам компании, переезд должен завершиться в течение следующих 9 месяцев, но вполне вероятно, что это произойдет существенно раньше.

💰 Также напомню, что крупным акционером Эталона является АФК Система #AFKS, которая заинтересована в дивидендных выплатах от своих "дочек". За то время, пока девелопер не мог платить дивиденды, у них на счетах накопилось более 25 млрд руб. Это при том, что раньше компания выплачивала 12 руб. на депозитарную расписку, что эквивалентно примерно 4,8 млрд руб.

После редомициляции эмитент с высокой долей вероятности вернется к распределению части прибыли акционерам. Учитывая, что на счетах есть запас средств, то мы можем увидеть какие-нибудь экстрадивиденды. Но даже если брать за базу выплату в 12 рублей, то к текущей цене акции это даст див. доходность в 14,6% годовых, что вполне неплохо, учитывая такую динамику роста котировок.

📌 Резюмируя все вышесказанное, Эталон может стать одним из бенефициаров развития жилой недвижимости в регионах. И уже в следующем году у него есть шанс снова показать выдающиеся финансовые результаты на фоне всего сектора. Я данную идею разбирал в нашем клубе еще в начале декабря, тогда и сам начал набор позиции. Это, кстати, единственная ГДР в моем портфеле, остальные пока опасаюсь подбирать из-за инфраструктурных рисков. Ждем финансовый отчет компании за весь 2023 год, чтобы оценить финансовое положение более детально. Но по последним данным, 4 квартал может быть сильнее третьего.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала текущего года в секторе девелопмента лучшую динамику демонстрируют бумаги Эталона #ETLN, которые выросли на 73%. За аналогичный период акции Самолета #SMLT прибавили 55%, ЛСР #LSRG выросли на 30%, а котировки ПИК #PIKK увеличились всего на 10%. Сможет ли такой рост продолжится в следующем году? Попробуем сегодня разобраться.

📈 Эталон из столичного девелопера превратился в крупного федерального игрока, который на данный момент работает в 8 регионах. В отличие от крупных городов, вроде Москвы и Питера, в регионах цены на недвижимость выросли не так сильно. Это может стать заделом на 2024 год и даст компании определенное преимущество по сравнению с аналогами.

📊 Из-за рекордно низкой безработицы в РФ, многие работодатели начали повышать заработную плату, чтобы удерживать сотрудников. В крупных городах это чувствуется не так сильно, как в региональных. Рост заработных плат, а также высокие доходы работников ВПК, постепенно трансформируются в увеличение спроса на квадратные метры жилой недвижимости.

✔️ Я не так давно писал про рекордный ноябрь для компании за всю ее историю. Но и результаты 9 месяцев демонстрируют отличный рост, объем продаж вырос на 62% г/г до 341 тыс. кв.м., что в денежном эквиваленте составляет 65 млрд руб. (+52% г/г). Драйвером такого роста выступила как раз стратегия эмитента по выходу на региональный рынок недвижимости.

❓Какие еще драйверы могут быть в ближайшей перспективе?

👉 Старый фонд вторичной недвижимости. Существенная часть домов, так называемых "хрущевок", была построена в конце 60х - начале 70х годов и срок их полезного использования подходит к концу (около 50 лет). Это вызывает необходимость строительства новых современных ЖК, куда можно будет переселять людей.

👉 Высокая ключевая ставка будет заставлять людей выбирать недвижимость на первичном рынке, где пока еще действует льготная ипотека. На вторичном рынке льгот нет, что делает такую недвижимость малодоступной для большинства людей в сегменте масс-маркета.

👉 Госдума и ЦБ рассматривают варианты льготной ипотеки для регионов. Если данную инициативу внедрят, то спрос на первичку в регионах сильно вырастет, а вместе с ним и цены за кв.м., что позитивно отразится на доходах застройщиков.

❓ Что с редомициляцией?

В середине декабря акционеры на ГОСА утвердили переезд компании с Кипра в Калининград (о. Октябрьский). Осталась только техническая часть по самой перерегистрации. По словам компании, переезд должен завершиться в течение следующих 9 месяцев, но вполне вероятно, что это произойдет существенно раньше.

💰 Также напомню, что крупным акционером Эталона является АФК Система #AFKS, которая заинтересована в дивидендных выплатах от своих "дочек". За то время, пока девелопер не мог платить дивиденды, у них на счетах накопилось более 25 млрд руб. Это при том, что раньше компания выплачивала 12 руб. на депозитарную расписку, что эквивалентно примерно 4,8 млрд руб.

После редомициляции эмитент с высокой долей вероятности вернется к распределению части прибыли акционерам. Учитывая, что на счетах есть запас средств, то мы можем увидеть какие-нибудь экстрадивиденды. Но даже если брать за базу выплату в 12 рублей, то к текущей цене акции это даст див. доходность в 14,6% годовых, что вполне неплохо, учитывая такую динамику роста котировок.

📌 Резюмируя все вышесказанное, Эталон может стать одним из бенефициаров развития жилой недвижимости в регионах. И уже в следующем году у него есть шанс снова показать выдающиеся финансовые результаты на фоне всего сектора. Я данную идею разбирал в нашем клубе еще в начале декабря, тогда и сам начал набор позиции. Это, кстати, единственная ГДР в моем портфеле, остальные пока опасаюсь подбирать из-за инфраструктурных рисков. Ждем финансовый отчет компании за весь 2023 год, чтобы оценить финансовое положение более детально. Но по последним данным, 4 квартал может быть сильнее третьего.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 Итоги 2023 года и взгляд на 2024 год

📈 Прошлый год был достаточно успешным для отечественных инвесторов, кто хотя бы частично держал в портфеле акции и облигации. Мой портфель ИИС за год вырос более, чем на 50%, без учета вычетов. Портфель с облигационной (ипотечной) стратегией принес более 20% годовых. Денежные потоки от дивидендов и купонов тоже приросли более чем на 50%, но здесь основной эффект дали новые покупки за счет пополнений.

📉 Как вы знаете, за все приходится платить... Рост денежной массы в прошлые 2 года, который стал драйвером роста экономики и фондового рынка, негативно отразился на инфляции, что было ожидаемо. ЦБ вынужденно поднял ключевую ставку до 16% в моменте, это сделало более привлекательными консервативные инструменты (вклады, облигации, фонды денежного рынка). Высокая ставка будет оказывать определенное давление на рынок акций и в 2024 году, на мой взгляд.

🏦 По разным оценкам, ожидается, что пик инфляции придется на середину текущего года (июнь-июль). Логично ожидать, что и ключевую ставку до этого момента снижать не станут. Это приведет к росту стоимости обслуживания долга для ряда эмитентов, у которых существенная его часть погашается как раз в 2024 году (МТС #MTSS, М.Видео #MVID, АФК Система #AFKS, также это затронет те компании, где долг с плавающей ставкой).

❗️ Инфляцию точно прогнозировать не умеет никто, поэтому, это лишь прикидки для построения инвестиционных планов на текущий год. На данный показатель будет влиять множество факторов, от геополитики и цен на нефть до курса рубля и дефицита рабочей силы в РФ. Мы будем следить за динамикой инфляции и в случае, если она выйдет из ожидаемого диапазона, я про это отдельно напишу.

💵 В любом случае не будет лишним начать год с наращивания валютной части портфеля. Сюда лично я включаю валютный кэш, замещающие и юаневые облигации, пока курс доллара находится на двузначных отметках. В прошлом году, кстати, замещающие облигации в рублях принесли доходность, сопоставимую с акциями (более 40%).

💼 В 2024 году доля акций в моих портфелях опустится, скорее всего, до аномально низких уровней за всю историю с 2016 года. Я решил сосредоточиться всего на 3 секторах (подробнее разбирал в нашем клубе), в которых вижу перспективу. Другие активы планирую докупать либо в случае коррекции, либо в случае налаживания геополитики.

✔️ Стоит еще помнить, что в 2024 году нас ждет ряд первичных публичных размещений (IPO). Посмотрим, кто из компаний еще удивит, разборы всех эмитентов буду делать на нашем канале, насколько они интересны и стоит ли участвовать.

📌 Также в текущем году жду завершение редомициляции (переезда в РФ) многих эмитентов, которые зарегистрированы на Кипре, в Нидерландах и других юрисдикциях. Это может вызвать определенное давление на рынок. После переезда, если не введут ограничений, то мы будем по всем новым акциям видеть просадки из-за распродаж тех инвесторов, кто успел купить в Евроклире с дисконтом.

2️⃣0️⃣2️⃣4️⃣В любом случае, год обещает быть очень интересным и насыщенным новыми событиями. Учитывая, что он високосный, то многие ничего хорошего не ждут от него. Я пока настроен более оптимистично, но рисковать капиталом не готов, учитывая, что 2023 год вернул всю прибыль, которую забрал 2022 год и сейчас портфель вышел на новые максимумы. Поэтому, постараюсь быть более консервативным и сдержанным, а там посмотрим по ситуации.

Всех с прошедшими праздниками, друзья! 🎄

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать новые аналитические обзоры.

#портфель #стратегия

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Прошлый год был достаточно успешным для отечественных инвесторов, кто хотя бы частично держал в портфеле акции и облигации. Мой портфель ИИС за год вырос более, чем на 50%, без учета вычетов. Портфель с облигационной (ипотечной) стратегией принес более 20% годовых. Денежные потоки от дивидендов и купонов тоже приросли более чем на 50%, но здесь основной эффект дали новые покупки за счет пополнений.

📉 Как вы знаете, за все приходится платить... Рост денежной массы в прошлые 2 года, который стал драйвером роста экономики и фондового рынка, негативно отразился на инфляции, что было ожидаемо. ЦБ вынужденно поднял ключевую ставку до 16% в моменте, это сделало более привлекательными консервативные инструменты (вклады, облигации, фонды денежного рынка). Высокая ставка будет оказывать определенное давление на рынок акций и в 2024 году, на мой взгляд.

🏦 По разным оценкам, ожидается, что пик инфляции придется на середину текущего года (июнь-июль). Логично ожидать, что и ключевую ставку до этого момента снижать не станут. Это приведет к росту стоимости обслуживания долга для ряда эмитентов, у которых существенная его часть погашается как раз в 2024 году (МТС #MTSS, М.Видео #MVID, АФК Система #AFKS, также это затронет те компании, где долг с плавающей ставкой).

❗️ Инфляцию точно прогнозировать не умеет никто, поэтому, это лишь прикидки для построения инвестиционных планов на текущий год. На данный показатель будет влиять множество факторов, от геополитики и цен на нефть до курса рубля и дефицита рабочей силы в РФ. Мы будем следить за динамикой инфляции и в случае, если она выйдет из ожидаемого диапазона, я про это отдельно напишу.

💵 В любом случае не будет лишним начать год с наращивания валютной части портфеля. Сюда лично я включаю валютный кэш, замещающие и юаневые облигации, пока курс доллара находится на двузначных отметках. В прошлом году, кстати, замещающие облигации в рублях принесли доходность, сопоставимую с акциями (более 40%).

💼 В 2024 году доля акций в моих портфелях опустится, скорее всего, до аномально низких уровней за всю историю с 2016 года. Я решил сосредоточиться всего на 3 секторах (подробнее разбирал в нашем клубе), в которых вижу перспективу. Другие активы планирую докупать либо в случае коррекции, либо в случае налаживания геополитики.

✔️ Стоит еще помнить, что в 2024 году нас ждет ряд первичных публичных размещений (IPO). Посмотрим, кто из компаний еще удивит, разборы всех эмитентов буду делать на нашем канале, насколько они интересны и стоит ли участвовать.

📌 Также в текущем году жду завершение редомициляции (переезда в РФ) многих эмитентов, которые зарегистрированы на Кипре, в Нидерландах и других юрисдикциях. Это может вызвать определенное давление на рынок. После переезда, если не введут ограничений, то мы будем по всем новым акциям видеть просадки из-за распродаж тех инвесторов, кто успел купить в Евроклире с дисконтом.

2️⃣0️⃣2️⃣4️⃣В любом случае, год обещает быть очень интересным и насыщенным новыми событиями. Учитывая, что он високосный, то многие ничего хорошего не ждут от него. Я пока настроен более оптимистично, но рисковать капиталом не готов, учитывая, что 2023 год вернул всю прибыль, которую забрал 2022 год и сейчас портфель вышел на новые максимумы. Поэтому, постараюсь быть более консервативным и сдержанным, а там посмотрим по ситуации.

Всех с прошедшими праздниками, друзья! 🎄

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать новые аналитические обзоры.

#портфель #стратегия

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌲 Сегежа: борьба за выживание продолжается

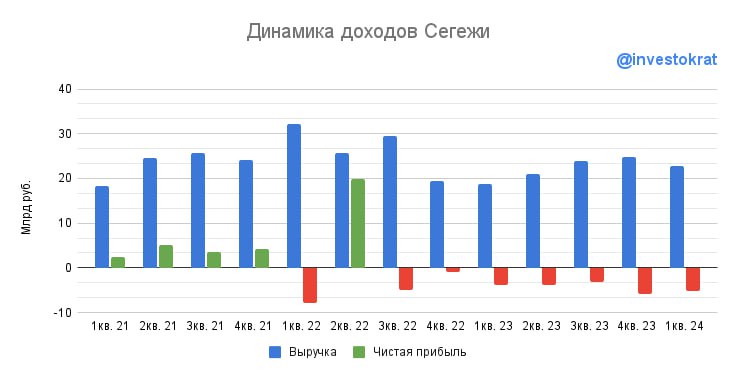

📉 Бизнес Сегежи, после попадания под санкции со стороны ЕС, потери маржинальных рынков и разрушения значительной части устоявшихся логистических цепочек, уже давно находится не в лучшем финансовом положении. Соотношение ND/OIBDA в 1 квартале этого года стабилизировалось на отметке 12,4x. Цифра выглядит устрашающе. Расходы на обслуживание долга только подтверждают это. При OIBDA в 2,5 млрд рублей, уплаченные проценты составили 4,7 млрд. Компании, у которых процентные расходы превышают операционную прибыль, в народе называют "зомби". И Сегежа сейчас одна из них.

📊 Свободный денежный поток стабильно отрицательный уже не первый квартал. При этом, согласно графику погашения долга, в 24 году компания должна погасить 36,2 млрд рублей. Учитывая, что денежная позиция составляет 36,9 млрд руб., у Сегежи остается примерно год на решение проблем. Долговые часики неумолимо тикают.

🛟 Что может спасти компанию?

✔️ На горизонте все отчетливее рисуется потенциальная допэмиссия в пользу АФК Системы #AFKS. Представители Сегежи уже не раз заявляли, что "мама" готова будет прийти на помощь в случае острой необходимости. Помимо допэмиссии, в теории, могут иметь место различные варианты реструктуризации долга.

😔 Только миноритарным акционерам от этого не легче. Во-первых, допэмиссия размоет их доли в капитале. Во-вторых, это не поможет убрать главный корень всех проблем - низкие цены на продукцию. Здесь остается лишь тянуть время и надеяться, что рыночная конъюнктура изменится в лучшую сторону раньше, чем бизнес окончательно утратит жизнеспособность.

✔️ В 1 квартале наблюдаются робкие попытки восстановления цен. Бумага и балка растут на 10% кв/кв, фанера на 3%, пиломатериалы на 7%. Возвращения к уровням начала 2022 года можно не ждать, так как высокомаржинальные рынки сбыта потеряны. Теперь подавляющая часть продукции продается либо на внутреннем рынке, либо на экспорт в Китай. А китайская экономика пока не внушает большого оптимизма с точки зрения строительной и промышленной активности.

🤞Тем не менее, OIBDA подросла на 11% кв/кв. А значит надежда на дальнейший рост маржинальности и лишение статуса зомби сохраняется. Но повторюсь, пока очень хрупкая и осторожная.

🇨🇳 По словам президента компании Михаила Шамолина, восстановление спроса и цен в Китае происходит за счет мебельной отрасли. Будет ли этот спрос устойчивым - покажет время. Делать выводы о силе тренда по одному кварталу пока рано.

📌 На мой взгляд, находиться в акциях Сегежи сейчас очень опасно. В любой момент корабль может окончательно пойти ко дну. И помощь АФК Системы радикально ничего не изменит, а лишь оттянет финал. Спасти бизнес может только рост цен на продукцию. Как и в случае с Газпромом, входить в такую историю имеет смысл только в случае появления ощутимых признаков изменения ситуации к лучшему. Да, возможно при таком подходе придется покупать акции несколько дороже, чем они стоят сейчас. В моменте, покупка акций компании больше напоминает лотерею с отрицательным матожиданием, в которой время играет против инвестора.

#SGZH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 Бизнес Сегежи, после попадания под санкции со стороны ЕС, потери маржинальных рынков и разрушения значительной части устоявшихся логистических цепочек, уже давно находится не в лучшем финансовом положении. Соотношение ND/OIBDA в 1 квартале этого года стабилизировалось на отметке 12,4x. Цифра выглядит устрашающе. Расходы на обслуживание долга только подтверждают это. При OIBDA в 2,5 млрд рублей, уплаченные проценты составили 4,7 млрд. Компании, у которых процентные расходы превышают операционную прибыль, в народе называют "зомби". И Сегежа сейчас одна из них.

📊 Свободный денежный поток стабильно отрицательный уже не первый квартал. При этом, согласно графику погашения долга, в 24 году компания должна погасить 36,2 млрд рублей. Учитывая, что денежная позиция составляет 36,9 млрд руб., у Сегежи остается примерно год на решение проблем. Долговые часики неумолимо тикают.

🛟 Что может спасти компанию?

✔️ На горизонте все отчетливее рисуется потенциальная допэмиссия в пользу АФК Системы #AFKS. Представители Сегежи уже не раз заявляли, что "мама" готова будет прийти на помощь в случае острой необходимости. Помимо допэмиссии, в теории, могут иметь место различные варианты реструктуризации долга.

😔 Только миноритарным акционерам от этого не легче. Во-первых, допэмиссия размоет их доли в капитале. Во-вторых, это не поможет убрать главный корень всех проблем - низкие цены на продукцию. Здесь остается лишь тянуть время и надеяться, что рыночная конъюнктура изменится в лучшую сторону раньше, чем бизнес окончательно утратит жизнеспособность.

✔️ В 1 квартале наблюдаются робкие попытки восстановления цен. Бумага и балка растут на 10% кв/кв, фанера на 3%, пиломатериалы на 7%. Возвращения к уровням начала 2022 года можно не ждать, так как высокомаржинальные рынки сбыта потеряны. Теперь подавляющая часть продукции продается либо на внутреннем рынке, либо на экспорт в Китай. А китайская экономика пока не внушает большого оптимизма с точки зрения строительной и промышленной активности.

🤞Тем не менее, OIBDA подросла на 11% кв/кв. А значит надежда на дальнейший рост маржинальности и лишение статуса зомби сохраняется. Но повторюсь, пока очень хрупкая и осторожная.

🇨🇳 По словам президента компании Михаила Шамолина, восстановление спроса и цен в Китае происходит за счет мебельной отрасли. Будет ли этот спрос устойчивым - покажет время. Делать выводы о силе тренда по одному кварталу пока рано.

📌 На мой взгляд, находиться в акциях Сегежи сейчас очень опасно. В любой момент корабль может окончательно пойти ко дну. И помощь АФК Системы радикально ничего не изменит, а лишь оттянет финал. Спасти бизнес может только рост цен на продукцию. Как и в случае с Газпромом, входить в такую историю имеет смысл только в случае появления ощутимых признаков изменения ситуации к лучшему. Да, возможно при таком подходе придется покупать акции несколько дороже, чем они стоят сейчас. В моменте, покупка акций компании больше напоминает лотерею с отрицательным матожиданием, в которой время играет против инвестора.

#SGZH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 АФК Система: сгорят ли долги в огне инфляции?

🚀 К акциям Системы в последнее время было приковано много внимания на фоне IPO Элемента и МТС банка. Размещения поспособствовали росту котировок. История на этом, скорее всего, не закончится: на биржу могут выйти еще несколько дочек: Степь, Медси, Биннофарм и Космос. Поэтому, если вы верите в то, что бум IPO не иссякнет в ближайшие два года, акции Системы могут быть интересны под эффект от предстоящих размещений.

❓Но есть ли в акциях данного эмитента инвестиционный интерес, не связанный с разгонами под IPO? Сможет ли компания в будущем возвращать деньги акционерам? Сегодня мы попробуем ответить на этот вопрос.

📊 Рассмотрим отчет МСФО за 1 квартал 2024:

✂️ Начнем с того, что отчет вышел в сокращенной форме, поэтому не всю важную информацию удалось узнать.

📈 Выручка выросла на 24,7% г/г до 272,9 млрд руб., OIBDA прибавила 7,2% до 69,7 млрд руб. Главный вклад в рост выручки внесли МТС #MTSS (+23.9 млрд руб.) и Эталон #ETLN (+8,8 млрд руб.). Остальные активы пока имеют гораздо меньшее влияние на консолидированный результат Системы.

🌲 Если же говорить про Сегежу #SGZH, то она и вовсе стала балластом для материнского холдинга и в скором времени может потребовать ресурса на спасение.

📉 Чистая прибыль составила 1,5 млрд руб. Компания намеренно не указала динамику, так как годом ранее показатель был кратно выше: 16,5 млрд руб.

💰По итогам 2023 года на дивиденды направили 5,02 млрд руб. или 0,52 рубля на акцию. Это соответствует доходности в 2,3%. При этом, в 2023 году Система показала чистый убыток, то есть фактически дивиденды были выплачены за счет снижения капитала.

🧮 Что касается долга, то мы видим, как чистые обязательства корпоративного центра выросли на 4,1% г/г до 268,6 млрд руб. Компания не раскрывает общий размер финансовых расходов, а лишь сообщает о том, что средневзвешенная ставка по облигациям составила 10,24%. При этом, на облигации приходится 48% корпоративного долга. Оставшаяся часть - это банковские кредиты, среднюю ставку по которым в отчете найти нельзя. Если даже консервативно предположить, что оставшиеся 52% долга лежат под ставку 18% (ключевая +2%), то выходит, что квартальные финансовые расходы составят примерно 10 млрд руб или 14% от OIBDA.

🤔 Даже без учета инфляции долгов, кажется, что их обслуживание - не главная статья расходов для Системы прямо сейчас. Но тогда возникает законный вопрос: куда исчезает OIBDA? Почему она трансформируется в чистую прибыль? Ответить на него не представляется возможным без полноценного отчета.