💍 Мосгорломбард озвучил цену размещения

Компания прошла все шаги для начала первичного публичного размещения. В прошлый раз мы детально разобрали предварительные параметры IPO, а сегодня поговорим про ценовой диапазон и оценку бизнеса по мультипликаторам.

В среду, 6 декабря, Мосбиржа включила акции ПАО "МГКЛ" в третий уровень листинга. Акциям компании присвоен ISIN RU000A0JVJQ8 и тикер MGKL.

📊 Ценовой диапазон размещения установлен на уровне 3,1 - 3,5 руб. за акцию. Общее количество обыкновенных акций составляет 872 900 000 шт. В рамках IPO планируется дополнительно разместить до 322 580 000 шт. Таким образом, максимальное суммарное число акций может быть 1 195 480 000 шт. Это без учета привилегированных акций (27 430 шт.).

💰 Несложно посчитать, что при максимальной аллокации, капитализация будет в диапазоне 3,7 - 4,2 млрд руб. Итоговая цена размещения станет известна 13 декабря.

⏳ Период сбора заявок на участие продлится с 7 по 13 декабря. Ожидается, что 14 декабря уже начнутся торги на Мосбирже.

❗️ Основные акционеры компании, владеющие в совокупности более 84% акций, будут ограничены в возможности продать их на срок в 180 дней. Частных инвесторов, которые примут участие в размещении, это ограничение никак не касается.

💰 Также эмитент предусмотрел опцион для тех, кто примет участие в IPO. Это уже стало неотъемлемой частью почти каждого публичного размещения. Через 6 месяцев у всех участников появится возможность дополнительно приобрести до 20% акций от общего количества, приобретенного на IPO, по той же цене. Это достаточно интересный подход, который позволит заработать чуть больше, если акции вырастут на горизонте 6 месяцев.

❗️ Участвовать в размещении смогут, как квалифицированные, так и неквалифицированные инвесторы. Единственное, третий список предполагает небольшое тестирование для неквалифицированных инвесторов.

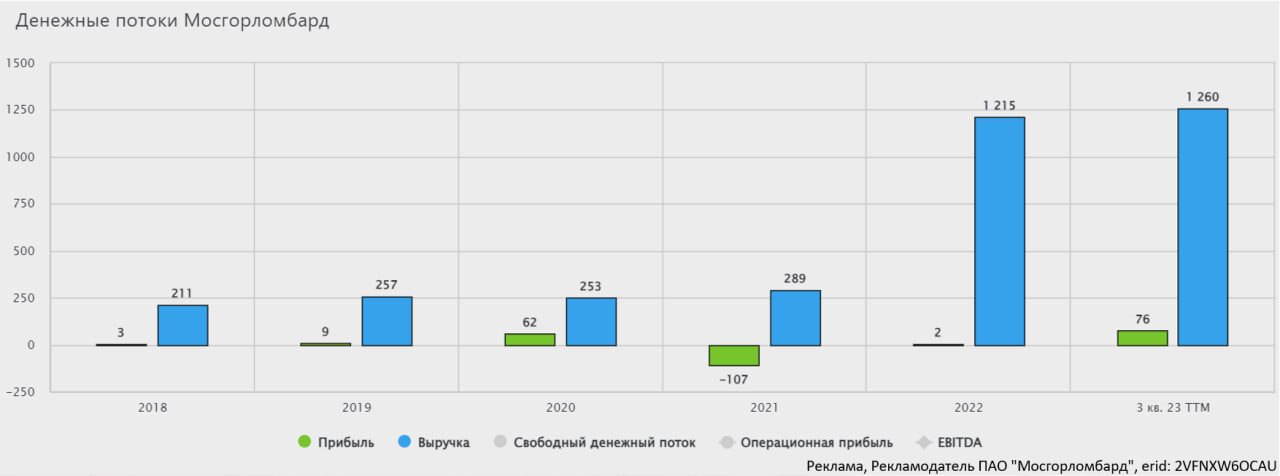

🧐 На данный момент на рынке РФ нет публичных компаний-аналогов, с кем можно было бы провести сравнение. Если смотреть исключительно на мультипликаторы, то на первый взгляд бизнес оценен не дешево:

✔️ P/S (LTM) = 3,3x, здесь я считаю мультипликатор при максимальной оценке (4,2 млрд руб.).

Такая высокая оценка связана с сильными темпами роста. Выручка за последние 3 года выросла с 253 млн руб. до 1,26 млрд руб. или в 5 раз. Сможет ли менеджмент повторить такой успех в будущем, пока сказать сложно. Но серьезных конкурентов у Мосгорлобарда нет, нужны только средства на продолжение экспансии. Для этого и проводится IPO, все привлеченные деньги будут направлены на развитие бизнеса (cash-in).

✔️ Параллельно росту, компания часть прибыли направляет акционерам. По итогу 2024 году и далее размер выплаты составит от 25 до 50% чистой прибыли по МСФО. Старая див. политика подразумевала дивиденды в размере до 25% от ЧП по МСФО.

📌 Резюмируя все вышесказанное, если менеджменту удастся реализовать озвученную стратегию, то у бизнеса могут быть неплохие перспективы. Ломбардный бизнес, кстати, хорошо зарабатывает именно в кризисные периоды, в отличие от других компаний финансового сектора. Так что данная акция может выполнять защитные функции в определенных условиях, но нужно будет проверить на практике.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#MGKL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания прошла все шаги для начала первичного публичного размещения. В прошлый раз мы детально разобрали предварительные параметры IPO, а сегодня поговорим про ценовой диапазон и оценку бизнеса по мультипликаторам.

В среду, 6 декабря, Мосбиржа включила акции ПАО "МГКЛ" в третий уровень листинга. Акциям компании присвоен ISIN RU000A0JVJQ8 и тикер MGKL.

📊 Ценовой диапазон размещения установлен на уровне 3,1 - 3,5 руб. за акцию. Общее количество обыкновенных акций составляет 872 900 000 шт. В рамках IPO планируется дополнительно разместить до 322 580 000 шт. Таким образом, максимальное суммарное число акций может быть 1 195 480 000 шт. Это без учета привилегированных акций (27 430 шт.).

💰 Несложно посчитать, что при максимальной аллокации, капитализация будет в диапазоне 3,7 - 4,2 млрд руб. Итоговая цена размещения станет известна 13 декабря.

⏳ Период сбора заявок на участие продлится с 7 по 13 декабря. Ожидается, что 14 декабря уже начнутся торги на Мосбирже.

❗️ Основные акционеры компании, владеющие в совокупности более 84% акций, будут ограничены в возможности продать их на срок в 180 дней. Частных инвесторов, которые примут участие в размещении, это ограничение никак не касается.

💰 Также эмитент предусмотрел опцион для тех, кто примет участие в IPO. Это уже стало неотъемлемой частью почти каждого публичного размещения. Через 6 месяцев у всех участников появится возможность дополнительно приобрести до 20% акций от общего количества, приобретенного на IPO, по той же цене. Это достаточно интересный подход, который позволит заработать чуть больше, если акции вырастут на горизонте 6 месяцев.

❗️ Участвовать в размещении смогут, как квалифицированные, так и неквалифицированные инвесторы. Единственное, третий список предполагает небольшое тестирование для неквалифицированных инвесторов.

🧐 На данный момент на рынке РФ нет публичных компаний-аналогов, с кем можно было бы провести сравнение. Если смотреть исключительно на мультипликаторы, то на первый взгляд бизнес оценен не дешево:

✔️ P/S (LTM) = 3,3x, здесь я считаю мультипликатор при максимальной оценке (4,2 млрд руб.).

Такая высокая оценка связана с сильными темпами роста. Выручка за последние 3 года выросла с 253 млн руб. до 1,26 млрд руб. или в 5 раз. Сможет ли менеджмент повторить такой успех в будущем, пока сказать сложно. Но серьезных конкурентов у Мосгорлобарда нет, нужны только средства на продолжение экспансии. Для этого и проводится IPO, все привлеченные деньги будут направлены на развитие бизнеса (cash-in).

✔️ Параллельно росту, компания часть прибыли направляет акционерам. По итогу 2024 году и далее размер выплаты составит от 25 до 50% чистой прибыли по МСФО. Старая див. политика подразумевала дивиденды в размере до 25% от ЧП по МСФО.

📌 Резюмируя все вышесказанное, если менеджменту удастся реализовать озвученную стратегию, то у бизнеса могут быть неплохие перспективы. Ломбардный бизнес, кстати, хорошо зарабатывает именно в кризисные периоды, в отличие от других компаний финансового сектора. Так что данная акция может выполнять защитные функции в определенных условиях, но нужно будет проверить на практике.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#MGKL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📱 Хорошие новости для акционеров Мосгорломбарда

Менеджмент Мосгорломбарда продолжает искать новые точки роста для бизнеса, что позитивно отразится на капитализации в будущем. Перед выходом эмитента на биржу мы с вами уже разбирали основные направления деятельности, напомню:

✔️ оптовая скупка и переработка лома драг. металлов;

✔️ выдача краткосрочных займов под залог ювелирных украшений, меха и техники;

✔️ перепродажа (ресейл) высоколиквидных позиций (золото, техника, мех и прочее).

Если с первыми двумя направлениями все более-менее понятно, то вот по третьему было много вопросов. Сегодня вышла новость, которая как раз показывает, как компания планирует использовать ресейл техники для наращивания доходов.

📝 Мосгорломбард подписал соглашение с Авито, став партнером по мгновенному выкупу у клиентов смартфонов "с историей". Направление действительно интересное и дает пользователям возможность выручить деньги за старые неиспользуемые телефоны. Причем, принимаются гаджеты любых моделей, даже с дефектами, главное, чтобы они были в рабочем состоянии.

Многие люди боятся или попросту не хотят связываться с перекупщиками или продавать свои телефоны неизвестным лицам. Это приводит к тому, что гаджеты копятся годами в тумбочках, а потом выбрасываются. Учитывая, что каждый из нас меняет смартфон в среднем раз в 2-3 года, то рынок может быть достаточно большим.

У Мосгорломбарда есть сразу 2 важных преимущества в этом вопросе. Во-первых, компания обладает достаточными компетенциями для быстрой оценки состояния техники. Во-вторых, на данный момент открыто 109 отделений, в каждом из которых смогут принять телефон и произвести за него выплату день в день.

Комментарий генерального директора ПАО «МГКЛ» Алексея Лазутина:

«Мы работаем с Авито уже много лет, продавая на этой популярной интернет-платформе высоколиквидные товары «с историей»: электронику, ювелирные и меховые изделия. Мы рады расширить наше сотрудничество и предложить клиентам платформы услугу по мгновенному выкупу смартфонов, благодаря чему у них появится выбор – продавать устройство и вести общение с покупателями самостоятельно, или получить за него деньги сразу в любом нашем отделении. Сотрудничество с Авито – это очередной успешный шаг в реализации стратегии развития ресейл направления. Он позволит нам увеличить оборот по отдельной товарной категории – смартфонам, существенно нарастить клиентскую базу для кросс-продаж других продуктов Группы и увеличить в дальнейшем количество товарных категорий по мгновенному выкупу. Это создаст задел для кратного увеличения финансовых показателей уже в ближайшей перспективе».

📌 На пилотном этапе проекта планируется выкупить около 1000 смартфонов у клиентов, чтобы проверить бизнес-модель данного направления. Если результаты оправдают ожидания, то данный сегмент бизнеса продолжат масштабировать, что приведет к росту доходов для акционеров компании. По оценкам менеджмента, сегмент ресейла БУ смартфонов может увеличить оборот на 1 млрд руб. (x26 LFL).

С точки зрения пользователя, лично мне гораздо удобнее сдать старый смартфон проверенной компании, чем продавать неизвестному покупателю, который может его сломать, а потом попросить возврат средств через онлайн площадки.

✔️ В любом случае, позитивно, что компания ищет новые возможности по наращиванию доходов, в том числе через партнерства. Посмотрим, насколько успешным окажется данный проект. Буду держать вас в курсе всех новостей и событий.

#MGKL

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Менеджмент Мосгорломбарда продолжает искать новые точки роста для бизнеса, что позитивно отразится на капитализации в будущем. Перед выходом эмитента на биржу мы с вами уже разбирали основные направления деятельности, напомню:

✔️ оптовая скупка и переработка лома драг. металлов;

✔️ выдача краткосрочных займов под залог ювелирных украшений, меха и техники;

✔️ перепродажа (ресейл) высоколиквидных позиций (золото, техника, мех и прочее).

Если с первыми двумя направлениями все более-менее понятно, то вот по третьему было много вопросов. Сегодня вышла новость, которая как раз показывает, как компания планирует использовать ресейл техники для наращивания доходов.

📝 Мосгорломбард подписал соглашение с Авито, став партнером по мгновенному выкупу у клиентов смартфонов "с историей". Направление действительно интересное и дает пользователям возможность выручить деньги за старые неиспользуемые телефоны. Причем, принимаются гаджеты любых моделей, даже с дефектами, главное, чтобы они были в рабочем состоянии.

Многие люди боятся или попросту не хотят связываться с перекупщиками или продавать свои телефоны неизвестным лицам. Это приводит к тому, что гаджеты копятся годами в тумбочках, а потом выбрасываются. Учитывая, что каждый из нас меняет смартфон в среднем раз в 2-3 года, то рынок может быть достаточно большим.

У Мосгорломбарда есть сразу 2 важных преимущества в этом вопросе. Во-первых, компания обладает достаточными компетенциями для быстрой оценки состояния техники. Во-вторых, на данный момент открыто 109 отделений, в каждом из которых смогут принять телефон и произвести за него выплату день в день.

Комментарий генерального директора ПАО «МГКЛ» Алексея Лазутина:

«Мы работаем с Авито уже много лет, продавая на этой популярной интернет-платформе высоколиквидные товары «с историей»: электронику, ювелирные и меховые изделия. Мы рады расширить наше сотрудничество и предложить клиентам платформы услугу по мгновенному выкупу смартфонов, благодаря чему у них появится выбор – продавать устройство и вести общение с покупателями самостоятельно, или получить за него деньги сразу в любом нашем отделении. Сотрудничество с Авито – это очередной успешный шаг в реализации стратегии развития ресейл направления. Он позволит нам увеличить оборот по отдельной товарной категории – смартфонам, существенно нарастить клиентскую базу для кросс-продаж других продуктов Группы и увеличить в дальнейшем количество товарных категорий по мгновенному выкупу. Это создаст задел для кратного увеличения финансовых показателей уже в ближайшей перспективе».

📌 На пилотном этапе проекта планируется выкупить около 1000 смартфонов у клиентов, чтобы проверить бизнес-модель данного направления. Если результаты оправдают ожидания, то данный сегмент бизнеса продолжат масштабировать, что приведет к росту доходов для акционеров компании. По оценкам менеджмента, сегмент ресейла БУ смартфонов может увеличить оборот на 1 млрд руб. (x26 LFL).

С точки зрения пользователя, лично мне гораздо удобнее сдать старый смартфон проверенной компании, чем продавать неизвестному покупателю, который может его сломать, а потом попросить возврат средств через онлайн площадки.

✔️ В любом случае, позитивно, что компания ищет новые возможности по наращиванию доходов, в том числе через партнерства. Посмотрим, насколько успешным окажется данный проект. Буду держать вас в курсе всех новостей и событий.

#MGKL

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💍 Мосгорломбард объявил операционные результаты за 4 месяца

С начала текущего года акции компании выросли почти на 14%, что неплохо. Но удастся ли сохранить подобную динамику и дальше? Попробуем сегодня ответить на данный вопрос.

☝️ Чтобы росли акции, нужен рост самого бизнеса, который мы можем отслеживать по операционным отчетам эмитента. Сегодня компания опубликовала данные за первые 4 месяца текущего года, которые мы и проанализируем.

В марте я уже разбирал новость о том, что менеджмент продолжает искать потенциально интересные точки роста, помимо основной деятельности. Сюда входят различные партнерства с банками и с крупными площадками объявлений, что позитивно должно влиять на операционные и финансовые результаты Группы.

📈 Переходим к отчету, где и посмотрим на динамику показателей. Количество выданных займов за январь - апрель выросло на 14,6% г/г до 94,3 тыс. Число пользователей услугами увеличилось на 36% г/г до почти 45 тыс. чел.

✔️ Уверенные темпы роста мы видим и в сегменте залоговых займов, объем которых достиг 1,5 млрд руб., что выше аналогичного периода прошлого года в 2,2 раза.

📈 Удалось существенно улучшить показатели по ликвидности залогов, так, доля товаров, которая хранится более 90 дней, сократилась с 60% до 13,6%. Чем быстрее оборачиваются залоги, тем больше на этом зарабатывает бизнес, как вы понимаете.

📝 Комментарий генерального директора ПАО «МГКЛ» Алексея Лазутина:

«Органический рост действующих отделений, агрессивная маркетинговая политика Группы и последовательная реализация стратегии развития ресейл-направления обеспечили рост операционных результатов. Своевременное выделение направления ресейла в отдельный юнит позволило существенно улучшить финансовые показатели, и отделить торговый портфель от финансового. При этом общий портфель увеличился за счет роста стоимости золота, развития ранее открытых розничных отделений, выхода Группы на площадки крупнейших российских маркетплейсов».

📊 Еще из важных новостей можно отметить тот факт, что компания завершила конвертацию привилегированных акций, это позитивно отразилось на free-float (доля акций в свободном обращении). Данный показатель вырос почти в 2 раза до 27,6% с 14,6%.

📌 Резюмируя все вышесказанное, ликвидность портфеля компании растет, а вместе с ним увеличилась и ликвидность акций за счет роста free-float. Менеджменту удается удерживать двузначные темпы роста бизнеса, что соответствует заявленной ранее стратегии развития. Если получится удержать подобную динамику до конца года, то потенциал роста у акций сохраняется, на мой взгляд.

#MGKL

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала текущего года акции компании выросли почти на 14%, что неплохо. Но удастся ли сохранить подобную динамику и дальше? Попробуем сегодня ответить на данный вопрос.

☝️ Чтобы росли акции, нужен рост самого бизнеса, который мы можем отслеживать по операционным отчетам эмитента. Сегодня компания опубликовала данные за первые 4 месяца текущего года, которые мы и проанализируем.

В марте я уже разбирал новость о том, что менеджмент продолжает искать потенциально интересные точки роста, помимо основной деятельности. Сюда входят различные партнерства с банками и с крупными площадками объявлений, что позитивно должно влиять на операционные и финансовые результаты Группы.

📈 Переходим к отчету, где и посмотрим на динамику показателей. Количество выданных займов за январь - апрель выросло на 14,6% г/г до 94,3 тыс. Число пользователей услугами увеличилось на 36% г/г до почти 45 тыс. чел.

✔️ Уверенные темпы роста мы видим и в сегменте залоговых займов, объем которых достиг 1,5 млрд руб., что выше аналогичного периода прошлого года в 2,2 раза.

📈 Удалось существенно улучшить показатели по ликвидности залогов, так, доля товаров, которая хранится более 90 дней, сократилась с 60% до 13,6%. Чем быстрее оборачиваются залоги, тем больше на этом зарабатывает бизнес, как вы понимаете.

📝 Комментарий генерального директора ПАО «МГКЛ» Алексея Лазутина:

«Органический рост действующих отделений, агрессивная маркетинговая политика Группы и последовательная реализация стратегии развития ресейл-направления обеспечили рост операционных результатов. Своевременное выделение направления ресейла в отдельный юнит позволило существенно улучшить финансовые показатели, и отделить торговый портфель от финансового. При этом общий портфель увеличился за счет роста стоимости золота, развития ранее открытых розничных отделений, выхода Группы на площадки крупнейших российских маркетплейсов».

📊 Еще из важных новостей можно отметить тот факт, что компания завершила конвертацию привилегированных акций, это позитивно отразилось на free-float (доля акций в свободном обращении). Данный показатель вырос почти в 2 раза до 27,6% с 14,6%.

📌 Резюмируя все вышесказанное, ликвидность портфеля компании растет, а вместе с ним увеличилась и ликвидность акций за счет роста free-float. Менеджменту удается удерживать двузначные темпы роста бизнеса, что соответствует заявленной ранее стратегии развития. Если получится удержать подобную динамику до конца года, то потенциал роста у акций сохраняется, на мой взгляд.

#MGKL

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat