💼 Промежуточные итоги 2023 года по портфелю ИИС

В выходные подбил все результаты по портфелям, чтобы оценить потенциальный налог, который придется платить, заодно обновил доходность за 11 месяцев.

📈 Несмотря на то, что текущий год выдался достаточно волатильным, удалось получить лучший результат по портфелю ИИС с 2016 года (если за месяц ничего не изменится). В моменте доходность составляет почти 58% годовых (без учета полученных налоговых вычетов), что сопоставимо с индексом Мосбиржи полной доходности #MCFTRR. И это несмотря на то, что в акциях было около 75% портфеля.

📊 Вообще парадоксальная ситуация, на фоне роста ключевой ставки, санкций, геополитической нестабильности во всем мире, активы показали такой прирост. Удалось удачно воспользоваться просадкой прошлого года и докупить многие акции по очень низким ценам, что и стало одной из причин такого роста. Просадка 2022 года уже полностью отыграна, но дальше действовать буду более осторожно.

📈 Среднегодовая доходность портфеля остается в около 20% до вычета инфляции. Кстати, я в клубе недавно публиковал материал с анализом реальной доходности индекса Мосбиржи. История показывает, что какой бы высокой ваша доходность не была, существенную ее часть съедает инфляция. Поэтому, главная цель любой стратегии должна быть не в обгоне индекса Мосбиржи, а в обгоне инфляции, а дальше как повезет.

🧐 Когда я только пришел на рынок, то такой ориентир по долгосрочной доходности портфеля давали несколько уважаемых мной инвесторов. С одним из них вы скорее всего знакомы, это Олег Клоченок. Спустя 7 лет могу подтвердить, что это действительно так, не без просадок, конечно, но средний результат примерно такой.

❗️Отсюда можно сделать первый вывод, когда вам показывают стратегии с "иксами", помните, что там могут быть "зашиты" плечи или же очень слабая диверсификация. Чудес не бывает, и более высокая доходность будет сопровождаться более высоким риском. Я не говорю, что этим не нужно пользоваться, просто выделяйте разумную долю своего капитала таким вложениям.

❓ Доходность в 20% годовых, это много или мало? Здесь каждый решает сам, лично меня вполне устраивает и капитал продолжает расти. И здесь еще одним контраргументом может стать девальвация рубля. Действительно, рубль сильно обесценился с 2014 года, но девальвация не полностью перекладывается в инфляцию и если вы живете в России и здесь же тратите основную часть средств, то переживать не о чем.

❌ До 2022 года еще можно было рассматривать зарубежные активы в портфель, но теперь на этом можно поставить точку, как минимум, на ближайшую перспективу. На нашем рынке тоже есть интересные активы, которые позволяют обгонять рост цен на товары и услуги. Главное, правильно их оценивать и не брать на себя слишком много рисков.

📌 На собственном опыте могу сказать, что инвестировать без плеч, коротких позиций и спекуляций вполне возможно. Доходность получается без "иксов", но вполне умеренная, главное, что капитал остался цел и нервы в порядке 🙂.

☝️ В 2017 году я поставил перед собой цель проверить, может ли обычный человек без специального образования заработать на фондовом рынке? На данный момент мой ответ утвердительный, если к рынку подходить, как к бизнесу, а не как к игровому клубу, то заработать вполне реально и, как минимум, можно в несколько раз обогнать доходность банковского депозита.

✅ Всем удачных инвестиций!

@investokrat

В выходные подбил все результаты по портфелям, чтобы оценить потенциальный налог, который придется платить, заодно обновил доходность за 11 месяцев.

📈 Несмотря на то, что текущий год выдался достаточно волатильным, удалось получить лучший результат по портфелю ИИС с 2016 года (если за месяц ничего не изменится). В моменте доходность составляет почти 58% годовых (без учета полученных налоговых вычетов), что сопоставимо с индексом Мосбиржи полной доходности #MCFTRR. И это несмотря на то, что в акциях было около 75% портфеля.

📊 Вообще парадоксальная ситуация, на фоне роста ключевой ставки, санкций, геополитической нестабильности во всем мире, активы показали такой прирост. Удалось удачно воспользоваться просадкой прошлого года и докупить многие акции по очень низким ценам, что и стало одной из причин такого роста. Просадка 2022 года уже полностью отыграна, но дальше действовать буду более осторожно.

📈 Среднегодовая доходность портфеля остается в около 20% до вычета инфляции. Кстати, я в клубе недавно публиковал материал с анализом реальной доходности индекса Мосбиржи. История показывает, что какой бы высокой ваша доходность не была, существенную ее часть съедает инфляция. Поэтому, главная цель любой стратегии должна быть не в обгоне индекса Мосбиржи, а в обгоне инфляции, а дальше как повезет.

🧐 Когда я только пришел на рынок, то такой ориентир по долгосрочной доходности портфеля давали несколько уважаемых мной инвесторов. С одним из них вы скорее всего знакомы, это Олег Клоченок. Спустя 7 лет могу подтвердить, что это действительно так, не без просадок, конечно, но средний результат примерно такой.

❗️Отсюда можно сделать первый вывод, когда вам показывают стратегии с "иксами", помните, что там могут быть "зашиты" плечи или же очень слабая диверсификация. Чудес не бывает, и более высокая доходность будет сопровождаться более высоким риском. Я не говорю, что этим не нужно пользоваться, просто выделяйте разумную долю своего капитала таким вложениям.

❓ Доходность в 20% годовых, это много или мало? Здесь каждый решает сам, лично меня вполне устраивает и капитал продолжает расти. И здесь еще одним контраргументом может стать девальвация рубля. Действительно, рубль сильно обесценился с 2014 года, но девальвация не полностью перекладывается в инфляцию и если вы живете в России и здесь же тратите основную часть средств, то переживать не о чем.

❌ До 2022 года еще можно было рассматривать зарубежные активы в портфель, но теперь на этом можно поставить точку, как минимум, на ближайшую перспективу. На нашем рынке тоже есть интересные активы, которые позволяют обгонять рост цен на товары и услуги. Главное, правильно их оценивать и не брать на себя слишком много рисков.

📌 На собственном опыте могу сказать, что инвестировать без плеч, коротких позиций и спекуляций вполне возможно. Доходность получается без "иксов", но вполне умеренная, главное, что капитал остался цел и нервы в порядке 🙂.

☝️ В 2017 году я поставил перед собой цель проверить, может ли обычный человек без специального образования заработать на фондовом рынке? На данный момент мой ответ утвердительный, если к рынку подходить, как к бизнесу, а не как к игровому клубу, то заработать вполне реально и, как минимум, можно в несколько раз обогнать доходность банковского депозита.

✅ Всем удачных инвестиций!

@investokrat

{kind=link}

📝 Тезисы встречи с ГМК Норникель

Вчера был приглашен на встречу с компанией, за что отдельная благодарность всем, кто ее организовывал. Основная тема была посвящена устойчивому развитию (ESG), но параллельно удалось обсудить и многие другие вопросы. Для вашего удобства приведу все самые важные акценты тезисно.

✔️ ГМК Норникель остается одной из самых эффективных компаний в секторе по объему выбросов СО2. Основная часть продукции идет на экспорт, а зарубежные производители вынуждены учитывать суммарные выбросы углекислого газа, включая выбросы при добыче сырья. Это качественно выделяет продукцию компании среди конкурентов.

💡 Несмотря на достаточно низкие показатели по выбросам уже сейчас, в перспективе их удастся сократить еще сильнее. В середине ноября выходила новость о том, что "Норникель" совместно с "Росатомом" изучат возможность строительства малой АЭС для энергоснабжения норильского промрайона. Напомню, что в АЭС, как и в ГЭС, для выработки энергии не сжигается никакое топливо, поэтому выбросы СО2 практически отсутствуют.

🏭 Отмечу еще один важный момент. До сих пор компания работала в основном в сегменте upstream (разведка и добыча), но сейчас она активно рассматривает возможности по увеличению своего присутствия в сегменте midstream (производство). Это позволит эмитенту самостоятельно или через совместные предприятия производить готовые изделия из собственного сырья. Сюда можно отнести, например, катоды для аккумуляторных батарей, где используется никель.

🏭 По палладию тоже есть некоторые интересные наработки. В данный момент основная часть спроса на этот металл приходится на транспортный сектор. Палладий используется в катализаторах для бензиновых двигателей. Сейчас изучаются перспективы использования данного металла в катализаторах для водородной энергетики, которая активно набирает обороты. Параллельно идут исследования по замещению платины на палладий в катализаторах для топливных ячеек. Уже есть первый прототип, где замещено 20% платины на палладий, цель - довести этот уровень до 80%.

📈 Что касается основных активов, благодаря качественным рудникам, "Норникелю" удастся сохранить текущие уровни содержания металлов в руде в среднесрочной перспективе. В мире же данный показатель ежегодно снижается, что увеличивает себестоимость добычи у конкурентов. В долгосрочной перспективе данная тенденция приведет к росту цен на продукцию компании.

❓И тут встал главный вопрос, почему тогда не растут цены акций, если такие интересные перспективы?

Ответ был немного неожиданным. С одной стороны, высокая цена акции не дает возможности инвестировать существенному числу частных инвесторов с относительно небольшими портфелями, но это еще понятно. С другой стороны есть определенное ограничение для институциональных инвесторов. И это для меня стало открытием:

❗️Из-за того, что "Норникель" включен в список компаний-недропользователей, согласно дополнению к Указу № 520 Президента РФ, его акции не могут покупать фонды, в составе которых есть хотя бы один иностранец. Так что голубая фишка торгуется с объемами ниже, чем у Сургутнефтегаза #SNGS и Яндекса #YNDX, если брать в годовом выражении. Обратите внимание на объемы торгов сами (скрин), они упали у всех компаний, но не так значительно.

📌 Как я писал в последнем нашем разборе финансовых результатов, сплит акций может вдохнуть в данную идею новую жизнь, что увеличит спрос со стороны частных инвесторов. Но по операционным результатам чудес ждать не стоит в ближайшие 3-4 года, здесь все в рамках ранее озвученных планов.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера был приглашен на встречу с компанией, за что отдельная благодарность всем, кто ее организовывал. Основная тема была посвящена устойчивому развитию (ESG), но параллельно удалось обсудить и многие другие вопросы. Для вашего удобства приведу все самые важные акценты тезисно.

✔️ ГМК Норникель остается одной из самых эффективных компаний в секторе по объему выбросов СО2. Основная часть продукции идет на экспорт, а зарубежные производители вынуждены учитывать суммарные выбросы углекислого газа, включая выбросы при добыче сырья. Это качественно выделяет продукцию компании среди конкурентов.

💡 Несмотря на достаточно низкие показатели по выбросам уже сейчас, в перспективе их удастся сократить еще сильнее. В середине ноября выходила новость о том, что "Норникель" совместно с "Росатомом" изучат возможность строительства малой АЭС для энергоснабжения норильского промрайона. Напомню, что в АЭС, как и в ГЭС, для выработки энергии не сжигается никакое топливо, поэтому выбросы СО2 практически отсутствуют.

🏭 Отмечу еще один важный момент. До сих пор компания работала в основном в сегменте upstream (разведка и добыча), но сейчас она активно рассматривает возможности по увеличению своего присутствия в сегменте midstream (производство). Это позволит эмитенту самостоятельно или через совместные предприятия производить готовые изделия из собственного сырья. Сюда можно отнести, например, катоды для аккумуляторных батарей, где используется никель.

🏭 По палладию тоже есть некоторые интересные наработки. В данный момент основная часть спроса на этот металл приходится на транспортный сектор. Палладий используется в катализаторах для бензиновых двигателей. Сейчас изучаются перспективы использования данного металла в катализаторах для водородной энергетики, которая активно набирает обороты. Параллельно идут исследования по замещению платины на палладий в катализаторах для топливных ячеек. Уже есть первый прототип, где замещено 20% платины на палладий, цель - довести этот уровень до 80%.

📈 Что касается основных активов, благодаря качественным рудникам, "Норникелю" удастся сохранить текущие уровни содержания металлов в руде в среднесрочной перспективе. В мире же данный показатель ежегодно снижается, что увеличивает себестоимость добычи у конкурентов. В долгосрочной перспективе данная тенденция приведет к росту цен на продукцию компании.

❓И тут встал главный вопрос, почему тогда не растут цены акций, если такие интересные перспективы?

Ответ был немного неожиданным. С одной стороны, высокая цена акции не дает возможности инвестировать существенному числу частных инвесторов с относительно небольшими портфелями, но это еще понятно. С другой стороны есть определенное ограничение для институциональных инвесторов. И это для меня стало открытием:

❗️Из-за того, что "Норникель" включен в список компаний-недропользователей, согласно дополнению к Указу № 520 Президента РФ, его акции не могут покупать фонды, в составе которых есть хотя бы один иностранец. Так что голубая фишка торгуется с объемами ниже, чем у Сургутнефтегаза #SNGS и Яндекса #YNDX, если брать в годовом выражении. Обратите внимание на объемы торгов сами (скрин), они упали у всех компаний, но не так значительно.

📌 Как я писал в последнем нашем разборе финансовых результатов, сплит акций может вдохнуть в данную идею новую жизнь, что увеличит спрос со стороны частных инвесторов. Но по операционным результатам чудес ждать не стоит в ближайшие 3-4 года, здесь все в рамках ранее озвученных планов.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🐟 Наш лосось лучше, чем другие!

На вопрос "Чем лучше?", можно ответить просто: "чем другие" 😁.

✔️ Глава "Инарктики" Илья Соснов дал интересное интервью РБК, где подробно рассказал, почему российские рестораторы предпочитают красную рыбу именно российского производства.

После ухода иностранных поставщиков, на нашем рынке осталась только рыба из Чили, помимо отечественной. Из-за долгой доставки из Латинской Америки, продукция приходит в замороженном виде, что ухудшает ее свойства. Российские же компании могут поставлять рыбу в охлажденном виде, не подвергая ее заморозке и последующей дефростации (разморозке).

Рекомендую почитать, интервью по объему не очень большое, но есть интересные факты, особенно для тех, кто уже является инвестором.

И напоминаю, если вы планировали принять участие в SPO, заявки принимаются до 11:00 завтрашнего дня (29.11). Саму сделку мы подробно разбирали здесь.

#AQUA

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На вопрос "Чем лучше?", можно ответить просто: "чем другие" 😁.

✔️ Глава "Инарктики" Илья Соснов дал интересное интервью РБК, где подробно рассказал, почему российские рестораторы предпочитают красную рыбу именно российского производства.

После ухода иностранных поставщиков, на нашем рынке осталась только рыба из Чили, помимо отечественной. Из-за долгой доставки из Латинской Америки, продукция приходит в замороженном виде, что ухудшает ее свойства. Российские же компании могут поставлять рыбу в охлажденном виде, не подвергая ее заморозке и последующей дефростации (разморозке).

Рекомендую почитать, интервью по объему не очень большое, но есть интересные факты, особенно для тех, кто уже является инвестором.

И напоминаю, если вы планировали принять участие в SPO, заявки принимаются до 11:00 завтрашнего дня (29.11). Саму сделку мы подробно разбирали здесь.

#AQUA

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

РБК

Глава «Инарктики» назвал преимущества российского лосося перед чилийским

После того как в 2022 году с российского рынка ушли поставщики лосося с Фарерских остров, из крупных импортеров его поставляет в Россию только Чили. Но за отечественного лосося конкуренция выше —

Перевод активов между брокерами

🥳 Тинькофф принял мои документы по подтверждению цен покупки от других брокеров и эти цены уже появились в терминале.

Никогда еще так не радовался убыткам, которые теперь рисуются по Финексу и по евробондам 😁. Но сейчас, в случае продажи еврооблигаций (после конвертации их в замещающие), вместо уплаты налога со всей суммы, я смогу сократить налогооблагаемую базу хотя бы. Так, постепенно, заблокированные активы возрождаются из пепла, начали с еврооблигаций, может и до Финекса доберемся.

Если кто-то пропустил, подробнее историю можно почитать здесь.

#переводактивов #налоги #брокеры

🥳 Тинькофф принял мои документы по подтверждению цен покупки от других брокеров и эти цены уже появились в терминале.

Никогда еще так не радовался убыткам, которые теперь рисуются по Финексу и по евробондам 😁. Но сейчас, в случае продажи еврооблигаций (после конвертации их в замещающие), вместо уплаты налога со всей суммы, я смогу сократить налогооблагаемую базу хотя бы. Так, постепенно, заблокированные активы возрождаются из пепла, начали с еврооблигаций, может и до Финекса доберемся.

Если кто-то пропустил, подробнее историю можно почитать здесь.

#переводактивов #налоги #брокеры

💼 "Софтлайн" проводит SPO на Мосбирже

Сегодня вышла новость о том, что ПАО "Софтлайн" планирует провести вторичное публичное размещение акций (SPO), не путайте с доп. эмиссией. В рамках SPO новых акций не появляется и капитал текущих акционеров не размывается. Просто один крупный владелец продает свои акции на бирже, что приводит к увеличению доли акций в свободном обращении (free-float).

✔️ В рамках данной сделки дочерняя компания ООО "Софтлайн Проекты" предложит инвесторам до 25 млн акций, что эквивалентно доле в 7,7% от их общего количества. При этом данное SPO - не кэш аут. Это продажа эмиссии, которая была зарегистрирована летом, еще до IPO Софтлайна.

📊 Ценовой диапазон установлен на уровне 140 - 149,84 руб. за акцию. Несложно посчитать, что при размещении всего планируемого пакета компания сможет привлечь от 3,5 до 3,75 млрд руб. Вероятно, эти деньги могут пойти на покупки других компаний — Софтлайн такое любит. За 2023 год было куплено уже 7 ИТ-компаний поменьше.

⏳ Период сбора заявок для участия продлится с 29 ноября по 6 декабря 2023 года.

💰 Бонус для участников SPO — опцион. Через 6 месяцев после даты завершения размещения, каждый участник получит право приобрести дополнительные 10 акций на каждые 40 акций, приобретенных в рамках SPO. Естественно, по цене SPO — то есть от 140 до 149,84 руб. Через полгода такая покупка может быть очень выгодной. Сейчас аналитики прогнозируют рост котировок Софтлайна вплоть до 220 рублей. И выглядят эти прогнозы довольно правдоподобно. Для опциона, кстати, акции тоже из старой эмиссии будут брать. Новых не планируется.

📌Интересно, какая будет аллокация в данном размещении (процент успешного выполнения заявки на IPO). Напомню, чем ниже аллокация, тем больший размер заявки надо ставить, чтобы получить желаемый объем акций. Опыт последних IT-размещений показал, что спрос к таким компаниям высокий. Возможно, с Софтлайном будет то же самое.

#SOFL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сегодня вышла новость о том, что ПАО "Софтлайн" планирует провести вторичное публичное размещение акций (SPO), не путайте с доп. эмиссией. В рамках SPO новых акций не появляется и капитал текущих акционеров не размывается. Просто один крупный владелец продает свои акции на бирже, что приводит к увеличению доли акций в свободном обращении (free-float).

✔️ В рамках данной сделки дочерняя компания ООО "Софтлайн Проекты" предложит инвесторам до 25 млн акций, что эквивалентно доле в 7,7% от их общего количества. При этом данное SPO - не кэш аут. Это продажа эмиссии, которая была зарегистрирована летом, еще до IPO Софтлайна.

📊 Ценовой диапазон установлен на уровне 140 - 149,84 руб. за акцию. Несложно посчитать, что при размещении всего планируемого пакета компания сможет привлечь от 3,5 до 3,75 млрд руб. Вероятно, эти деньги могут пойти на покупки других компаний — Софтлайн такое любит. За 2023 год было куплено уже 7 ИТ-компаний поменьше.

⏳ Период сбора заявок для участия продлится с 29 ноября по 6 декабря 2023 года.

💰 Бонус для участников SPO — опцион. Через 6 месяцев после даты завершения размещения, каждый участник получит право приобрести дополнительные 10 акций на каждые 40 акций, приобретенных в рамках SPO. Естественно, по цене SPO — то есть от 140 до 149,84 руб. Через полгода такая покупка может быть очень выгодной. Сейчас аналитики прогнозируют рост котировок Софтлайна вплоть до 220 рублей. И выглядят эти прогнозы довольно правдоподобно. Для опциона, кстати, акции тоже из старой эмиссии будут брать. Новых не планируется.

📌Интересно, какая будет аллокация в данном размещении (процент успешного выполнения заявки на IPO). Напомню, чем ниже аллокация, тем больший размер заявки надо ставить, чтобы получить желаемый объем акций. Опыт последних IT-размещений показал, что спрос к таким компаниям высокий. Возможно, с Софтлайном будет то же самое.

#SOFL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🤖ID Collect - коллекторы с искусственным интеллектом

Сегодня поближе познакомимся с новым эмитентом и новым сектором для многих. Компания «АйДи Коллект» планирует разместить шестой выпуск облигаций объемом 2,5 млрд руб. Коллекторские компании редкость на Мосбирже – кроме ID Collect, сегмент представлен только облигациями ПКБ и АСВ.

🧐 ID Collect - часть финтех-группы IDF Eurasia, куда также входят МФК «Мани Мен» и МФО «Платиза», а также вышедший в этом году на рынок банк «Свой Банк».

❓Как устроен коллекторский бизнес?

К коллекторам часто относятся с негативом, хотя они выполняют важную задачу – помогают банкам избавляться от просроченных долгов, тем самым повышая надежность финансовой системы.

✔️ За последние шесть лет коллекторский бизнес сильно изменился. После выхода в 2016 году 230-ФЗ, жестко регулирующего взаимодействие коллекторов с должниками, на смену недобросовестным коллекторам пришли лицензионные компании.

📊 В таких условиях конкурентным преимуществом стала технологичность и объем данных – то, насколько качественно компания способна оценивать портфели при покупке и прогнозировать сборы.

📌 ID Collect имеет рейтинг ruBB+ от «Эксперт РА», он был повышен в августе. Рейтинговое агентство говорит о высокой диверсификации купленных активов: на долю крупнейшего контрагента пришлось 16% всех портфелей. По данным ID Collect, за 1 полугодие 2023 г. объем средств под управлением составил 110 млрд руб. (увеличившись с начала года на 26%), а компания является лидером на рынке цессии.

🏆 В прошлом году компания получила награду премии Data Awards, отмечающую лучшие проекты в области работы с большими данными. Многие процессы взыскания роботизируются: от оценки портфелей до коммуникации с заемщиком.

📈 По данным отчета за 9 месяцев 2023 год по РСБУ, выручка г/г увеличилась более чем вдвое, до 5,1 млрд руб.

📈 EBIT вырос на 128% г/г до 3,6 млрд руб.

📈 Чистая прибыль превысила 2 млрд руб., увеличившись в полтора раза г/г.

📉 Обратная сторона активного роста - увеличение обязательств. С начала года размер чистого долга вырос на 30%. При этом, быстрое увеличение доходов привело к снижению мультипликатора долговой нагрузки ND/EBIT (LTM), который составил 1,9х, хотя еще в начале года достигал отметки 2,6х.

☝️Ключевой фактор активного роста финансовых результатов - благоприятные условия на рынке цессии для покупки портфелей. Резкий рост стоимости портфелей способен негативно отразиться на прибыльности бизнеса.

❗️Считается, что главный риск в такой чувствительной сфере, как коллекторский бизнес - это госрегулирование. На рынке и правда время от времени появляются новости об изменении правил игры, но до серьезных ужесточений ни разу не доходило. Тем не менее, участники рынка должны быть готовы к изменениям. Например, в 2022 году были введены меры по защите заемщиков: с апреля по октябрь действовал мораторий на взыскание долгов. И здесь устойчивость и адаптивность бизнеса очень важна. Позитивным сигналом является то, что ID Collect давно работает над повышением доли добровольного взыскания и развивает проекты по финансовой грамотности, главный посыл которых - с просроченной задолженностью можно и нужно работать.

📌 На Мосбирже сейчас доступны 5 выпусков облигаций компании общим объемом 3,2 млрд руб. В сентябре-октябре прошло размещение двух выпусков на 1,5 млрд руб. Каждое из них эмитент закрыл за 2 дня - хороший результат, с учетом консервативных купонных ставок на уровне 16 - 16,5%. Новый выпуск на 2,5 млрд руб., при более высокой ставке, наверняка тоже будет интересен инвесторам. Подробнее следить за всеми размещениями можно на официальном канале IDF Eurasia.

В целом, ID Collect - это высокомаржинальный бизнес, выросший в 2022 году в условиях реализации регуляторных рисков. Судя по данным за 3 квартала, компания продолжает кратно расти, хотя итак уже является лидером рынка.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сегодня поближе познакомимся с новым эмитентом и новым сектором для многих. Компания «АйДи Коллект» планирует разместить шестой выпуск облигаций объемом 2,5 млрд руб. Коллекторские компании редкость на Мосбирже – кроме ID Collect, сегмент представлен только облигациями ПКБ и АСВ.

🧐 ID Collect - часть финтех-группы IDF Eurasia, куда также входят МФК «Мани Мен» и МФО «Платиза», а также вышедший в этом году на рынок банк «Свой Банк».

❓Как устроен коллекторский бизнес?

К коллекторам часто относятся с негативом, хотя они выполняют важную задачу – помогают банкам избавляться от просроченных долгов, тем самым повышая надежность финансовой системы.

✔️ За последние шесть лет коллекторский бизнес сильно изменился. После выхода в 2016 году 230-ФЗ, жестко регулирующего взаимодействие коллекторов с должниками, на смену недобросовестным коллекторам пришли лицензионные компании.

📊 В таких условиях конкурентным преимуществом стала технологичность и объем данных – то, насколько качественно компания способна оценивать портфели при покупке и прогнозировать сборы.

📌 ID Collect имеет рейтинг ruBB+ от «Эксперт РА», он был повышен в августе. Рейтинговое агентство говорит о высокой диверсификации купленных активов: на долю крупнейшего контрагента пришлось 16% всех портфелей. По данным ID Collect, за 1 полугодие 2023 г. объем средств под управлением составил 110 млрд руб. (увеличившись с начала года на 26%), а компания является лидером на рынке цессии.

🏆 В прошлом году компания получила награду премии Data Awards, отмечающую лучшие проекты в области работы с большими данными. Многие процессы взыскания роботизируются: от оценки портфелей до коммуникации с заемщиком.

📈 По данным отчета за 9 месяцев 2023 год по РСБУ, выручка г/г увеличилась более чем вдвое, до 5,1 млрд руб.

📈 EBIT вырос на 128% г/г до 3,6 млрд руб.

📈 Чистая прибыль превысила 2 млрд руб., увеличившись в полтора раза г/г.

📉 Обратная сторона активного роста - увеличение обязательств. С начала года размер чистого долга вырос на 30%. При этом, быстрое увеличение доходов привело к снижению мультипликатора долговой нагрузки ND/EBIT (LTM), который составил 1,9х, хотя еще в начале года достигал отметки 2,6х.

☝️Ключевой фактор активного роста финансовых результатов - благоприятные условия на рынке цессии для покупки портфелей. Резкий рост стоимости портфелей способен негативно отразиться на прибыльности бизнеса.

❗️Считается, что главный риск в такой чувствительной сфере, как коллекторский бизнес - это госрегулирование. На рынке и правда время от времени появляются новости об изменении правил игры, но до серьезных ужесточений ни разу не доходило. Тем не менее, участники рынка должны быть готовы к изменениям. Например, в 2022 году были введены меры по защите заемщиков: с апреля по октябрь действовал мораторий на взыскание долгов. И здесь устойчивость и адаптивность бизнеса очень важна. Позитивным сигналом является то, что ID Collect давно работает над повышением доли добровольного взыскания и развивает проекты по финансовой грамотности, главный посыл которых - с просроченной задолженностью можно и нужно работать.

📌 На Мосбирже сейчас доступны 5 выпусков облигаций компании общим объемом 3,2 млрд руб. В сентябре-октябре прошло размещение двух выпусков на 1,5 млрд руб. Каждое из них эмитент закрыл за 2 дня - хороший результат, с учетом консервативных купонных ставок на уровне 16 - 16,5%. Новый выпуск на 2,5 млрд руб., при более высокой ставке, наверняка тоже будет интересен инвесторам. Подробнее следить за всеми размещениями можно на официальном канале IDF Eurasia.

В целом, ID Collect - это высокомаржинальный бизнес, выросший в 2022 году в условиях реализации регуляторных рисков. Судя по данным за 3 квартала, компания продолжает кратно расти, хотя итак уже является лидером рынка.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Совкомбанк опубликовал отчет за 9 месяцев

Я ожидаю скорого пополнения российского банковского сектора еще одним интересным публичным игроком - Совкомбанком. По данным СМИ, компания может выйти на IPO с оценкой в диапазоне 0,9 - 1 капитала. Это всем вам известный мультипликатор P/B. Много это или мало? Попробуем сегодня разобраться.

💰 Согласно публикациям, капитализация эмитента оценивается организаторами в диапазоне 192 - 213 млрд руб. Многие аналитики дают более высокую оценку из-за хороших показателей рентабельности Совкомбанка. Для сравнения, по итогам 9 месяцев рентабельность капитала ROE (LTM) банка составила 51%. У Тинькофф #TCSG показатель за аналогичный период был на уровне 35%, у Сбера #SBER #SBERP - 26%, у ВТБ #VTBR - 25%.

Давайте проанализируем вышедший отчет за 9 месяцев.

📈 Активы с начала года выросли на 28% г/г до 2,8 трлн руб. Это очень хороший результат. Банк растет, как органически, так и за счет сделок M&A (при этом практически все сделки M&A в прошлом были успешными). В этом году была приобретена страховая компания «Инлайф» за 6,8 млрд руб. Это должно укрепить позиции компании в сегменте страхования жизни.

📈 Кредитный портфель вырос на 26% г/г до 735 млрд руб. Основной причиной такой динамики стал как раз органический рост всех направлений. Несмотря на рост ключевой ставки, начавшийся уже в 3 квартале, в сегменте розничного бизнеса портфель автокредитов вырос с начала года на 46%, ипотечный портфель на 25%, объем беззалоговых кредитов увеличился на 13%. Также двузначную динамику роста продемонстрировал портфель корпоративных кредитов, прибавив 22%.

✔️ Параллельно увеличению объема выданных кредитов, вырос и объем привлеченных средств, особенно со стороны корпоративных клиентов, где прирост составил 45% г/г до 1,4 трлн руб. В розничном сегменте динамика пониже, 11% г/г, но объем достиг уже 800 млрд руб. Высокая ключевая ставка и доходность по вкладам стимулируют людей к сбережениям. Поэтому, на мой взгляд, динамика притока новых вкладчиков продолжится в ближайшее время.

📈 Чистый процентный доход за 9 месяцев составил 104 млрд руб., а чистый комиссионный доход - 20 млрд руб. Данные за аналогичный период прошлого года не раскрываются, поэтому динамику точно оценить нет возможности. Но, учитывая двузначный рост всех предыдущих показателей, которые влияют на итоговый доход, здесь рост может быть сопоставимый.

✔️ Чистая прибыль достигла уровня 76 млрд руб., из которых 14 млрд руб. относится к сфере небанковского бизнеса. Диверсификация Группы по разным сегментам позволит компании более уверенно себя чувствовать в условиях растущей ключевой ставки.

✔️ Норматив достаточности капитала Н1.0 по РСБУ составил 11,9%, а акционерный капитал вырос на 40% с начала года. Это позволило компании вернуться к выплате купонов по бессрочным облигациям и дивидендам.

📌 Резюмируя все вышесказанное, банк точно достоин внимания. В России не так много крупных представителей финансового сектора, кто мог бы похвастаться двузначными темпами роста при сильном возврате на капитал. Тинькофф, например, демонстрируя сопоставимые темпы роста, оценивается в 2,6 капитала. Сбер оценивается в 1 капитал, но у него и рентабельность в 2 раза ниже по текущему году. Посмотрим, конечно, сможет ли Совкомбанк поддерживать такую динамику и дальше, но пока бизнес выглядит весьма интересно.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Я ожидаю скорого пополнения российского банковского сектора еще одним интересным публичным игроком - Совкомбанком. По данным СМИ, компания может выйти на IPO с оценкой в диапазоне 0,9 - 1 капитала. Это всем вам известный мультипликатор P/B. Много это или мало? Попробуем сегодня разобраться.

💰 Согласно публикациям, капитализация эмитента оценивается организаторами в диапазоне 192 - 213 млрд руб. Многие аналитики дают более высокую оценку из-за хороших показателей рентабельности Совкомбанка. Для сравнения, по итогам 9 месяцев рентабельность капитала ROE (LTM) банка составила 51%. У Тинькофф #TCSG показатель за аналогичный период был на уровне 35%, у Сбера #SBER #SBERP - 26%, у ВТБ #VTBR - 25%.

Давайте проанализируем вышедший отчет за 9 месяцев.

📈 Активы с начала года выросли на 28% г/г до 2,8 трлн руб. Это очень хороший результат. Банк растет, как органически, так и за счет сделок M&A (при этом практически все сделки M&A в прошлом были успешными). В этом году была приобретена страховая компания «Инлайф» за 6,8 млрд руб. Это должно укрепить позиции компании в сегменте страхования жизни.

📈 Кредитный портфель вырос на 26% г/г до 735 млрд руб. Основной причиной такой динамики стал как раз органический рост всех направлений. Несмотря на рост ключевой ставки, начавшийся уже в 3 квартале, в сегменте розничного бизнеса портфель автокредитов вырос с начала года на 46%, ипотечный портфель на 25%, объем беззалоговых кредитов увеличился на 13%. Также двузначную динамику роста продемонстрировал портфель корпоративных кредитов, прибавив 22%.

✔️ Параллельно увеличению объема выданных кредитов, вырос и объем привлеченных средств, особенно со стороны корпоративных клиентов, где прирост составил 45% г/г до 1,4 трлн руб. В розничном сегменте динамика пониже, 11% г/г, но объем достиг уже 800 млрд руб. Высокая ключевая ставка и доходность по вкладам стимулируют людей к сбережениям. Поэтому, на мой взгляд, динамика притока новых вкладчиков продолжится в ближайшее время.

📈 Чистый процентный доход за 9 месяцев составил 104 млрд руб., а чистый комиссионный доход - 20 млрд руб. Данные за аналогичный период прошлого года не раскрываются, поэтому динамику точно оценить нет возможности. Но, учитывая двузначный рост всех предыдущих показателей, которые влияют на итоговый доход, здесь рост может быть сопоставимый.

✔️ Чистая прибыль достигла уровня 76 млрд руб., из которых 14 млрд руб. относится к сфере небанковского бизнеса. Диверсификация Группы по разным сегментам позволит компании более уверенно себя чувствовать в условиях растущей ключевой ставки.

✔️ Норматив достаточности капитала Н1.0 по РСБУ составил 11,9%, а акционерный капитал вырос на 40% с начала года. Это позволило компании вернуться к выплате купонов по бессрочным облигациям и дивидендам.

📌 Резюмируя все вышесказанное, банк точно достоин внимания. В России не так много крупных представителей финансового сектора, кто мог бы похвастаться двузначными темпами роста при сильном возврате на капитал. Тинькофф, например, демонстрируя сопоставимые темпы роста, оценивается в 2,6 капитала. Сбер оценивается в 1 капитал, но у него и рентабельность в 2 раза ниже по текущему году. Посмотрим, конечно, сможет ли Совкомбанк поддерживать такую динамику и дальше, но пока бизнес выглядит весьма интересно.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Итоги размещения Инарктики

✔️ Завершилось SPO Инарктики, в результате которого компания привлекла 3 млрд рублей. Более подробно параметры размещения мы разбирали в посте от 23 ноября.

📊 Цена в первый день торгов после проведения сделки, несмотря на опасения просадки из-за опциона, была довольно устойчивой и основные действия развернулись вокруг сильного уровня сопротивления 900 рублей. По итогам дня 888 рублей, то есть всего -12 рублей относительно цены SPO. Это говорит о том, что бОльшая часть участников приобретала акции не ради будущего опциона, а с целью среднесрочного/долгосрочного удержания. Значит эти инвесторы верят в то, что менеджменту удастся добиться озвученных планов по удвоению бизнеса в среднесрочной перспективе.

📈 По информации, которая до меня дошла от брокеров, существенную часть размещения купили физические лица. Это позитивно отразится на доле акций в свободном обращении, что увеличивает шансы на попадание в индекс Мосбиржи, о котором говорили ранее. Индексная история может стать одним из драйверов будущего роста котировок.

💰 Стоит, кстати, отметить, что эмитент рекомендовал дивиденды по итогам 9 месяцев в размере 19 руб. на акцию. Так что фактически все те, кто купил на SPO или после него, получают условную скидку в 16,5 руб. (после вычета налогов), которая вернется дивидендами. Совокупная выплата за год будет выше и может составить 5,5 - 6% к текущей цене. Доходность не очень большая, но Инарктика является историей роста, поэтому выплату я воспринимаю, как приятный бонус.

💰 Привлеченные деньги пойдут на развитие, что позитивно отразится на операционных показателях. Когда инвесторы увидят этот рост в отчетах, то интерес к акциям увеличится, на мой взгляд.

🧐 Главный риск, который сейчас есть - падающие реальные доходы населения. Это может негативно отразиться на потреблении и спросе на рыбу внутри страны. С другой стороны, в прошлом году нам то же самое говорили про недвижимость, а спрос только растет, как и цены за кв. метр. Так что здесь нет смысла гадать, лучше следить за динамикой операционных и финансовых результатов в публикуемых отчетах.

📌 Последний отчет у эмитента вышел вполне хороший, а также менеджмент стал публично общаться с частными инвесторами, что является позитивным знаком. Стоит ли покупать акции данной компании или нет, зависит от вашей стратегии и горизонта инвестирования. Учитывая, что размещение прошло по нижней границе (менеджмент не стал жадничать, создав бОльший задел для апсайда) и “шортисты” явно не получили то, на что рассчитывали вчера, текущие уровни выглядят довольно привлекательными на горизонте инвестирования от 2-3 лет. Возможно тоже верну данную компанию в портфель, после небольшого перерыва. И продолжу держать вас в курсе по факту выхода отчетности и новостей от Инарктики.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#AQUA

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

✔️ Завершилось SPO Инарктики, в результате которого компания привлекла 3 млрд рублей. Более подробно параметры размещения мы разбирали в посте от 23 ноября.

📊 Цена в первый день торгов после проведения сделки, несмотря на опасения просадки из-за опциона, была довольно устойчивой и основные действия развернулись вокруг сильного уровня сопротивления 900 рублей. По итогам дня 888 рублей, то есть всего -12 рублей относительно цены SPO. Это говорит о том, что бОльшая часть участников приобретала акции не ради будущего опциона, а с целью среднесрочного/долгосрочного удержания. Значит эти инвесторы верят в то, что менеджменту удастся добиться озвученных планов по удвоению бизнеса в среднесрочной перспективе.

📈 По информации, которая до меня дошла от брокеров, существенную часть размещения купили физические лица. Это позитивно отразится на доле акций в свободном обращении, что увеличивает шансы на попадание в индекс Мосбиржи, о котором говорили ранее. Индексная история может стать одним из драйверов будущего роста котировок.

💰 Стоит, кстати, отметить, что эмитент рекомендовал дивиденды по итогам 9 месяцев в размере 19 руб. на акцию. Так что фактически все те, кто купил на SPO или после него, получают условную скидку в 16,5 руб. (после вычета налогов), которая вернется дивидендами. Совокупная выплата за год будет выше и может составить 5,5 - 6% к текущей цене. Доходность не очень большая, но Инарктика является историей роста, поэтому выплату я воспринимаю, как приятный бонус.

💰 Привлеченные деньги пойдут на развитие, что позитивно отразится на операционных показателях. Когда инвесторы увидят этот рост в отчетах, то интерес к акциям увеличится, на мой взгляд.

🧐 Главный риск, который сейчас есть - падающие реальные доходы населения. Это может негативно отразиться на потреблении и спросе на рыбу внутри страны. С другой стороны, в прошлом году нам то же самое говорили про недвижимость, а спрос только растет, как и цены за кв. метр. Так что здесь нет смысла гадать, лучше следить за динамикой операционных и финансовых результатов в публикуемых отчетах.

📌 Последний отчет у эмитента вышел вполне хороший, а также менеджмент стал публично общаться с частными инвесторами, что является позитивным знаком. Стоит ли покупать акции данной компании или нет, зависит от вашей стратегии и горизонта инвестирования. Учитывая, что размещение прошло по нижней границе (менеджмент не стал жадничать, создав бОльший задел для апсайда) и “шортисты” явно не получили то, на что рассчитывали вчера, текущие уровни выглядят довольно привлекательными на горизонте инвестирования от 2-3 лет. Возможно тоже верну данную компанию в портфель, после небольшого перерыва. И продолжу держать вас в курсе по факту выхода отчетности и новостей от Инарктики.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#AQUA

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🇨🇳 Интересные юаневые облигации

С максимумов начала октября рубль немного укрепился, курс юаня снизился более, чем на 11%. В других валютах похожая динамика.

Как показывают недавние события с СПБ биржей #SPBE, держать на брокерском счете валюту становится рискованным занятием. Лично я на все свободные юани приобрел юаневые облигации, правда еще до выхода новостей. Эти бумаги, в отличие от валютных позиций, хранятся в депозитарии, по ним можно получить льготу долгосрочного владения (ЛДВ) и отсутствуют риски проблем/банкротства контрагентов.

✔️ Также, в отличие от замещающих облигаций, которые торгуются по цене 800-900 долларов, юаневые бумаги более доступны инвесторам с небольшими портфелями. Средняя цена юаневых облигаций в пересчете не рубли составляет около 10 тыс. руб.

📉 Доходности всех облигаций в иностранной валюте начали планомерно снижаться, несмотря на укрепление рубля. Спрос на такие бумаги растет, что и толкает их цену вверх. Если раньше можно было найти интересные выпуски с доходностью к погашению в 6-7%, то сейчас планка сместилась на уровень 5-6% и продолжает снижаться.

📈 Если вы планирует пристроить деньги на срок от 2 лет, и не хотите брать на себя риск возможного роста ставки в Китае, то я бы рассмотрел юаневые облигации с плавающим купоном, например: ФосАгро-БО-П01 (RU000A1063Z5) или НорНикель-БО-001Р-06-CNY (RU000A105NL3). Подробные данные по ним приведены в табличке (скрин).

📈 Из более длинных (с погашением от 3 лет) пока интереснее смотрится Полюс-ПБО-02 (RU000A1054W1) с точки зрения высокой текущей доходности (отношение купона к текущей рыночной цене) и кредитного рейтинга. Если планируете держать до погашения, то можно рассмотреть один из выпусков Русала: ОК РУСАЛ-5-боб (RU000A105104) или ОК РУСАЛ-6-боб (RU000A105112). Сам держу Полюс в портфеле.

🧐 Есть некоторые бумаги совсем длинные, с погашением после 2032 года, но это уже на любителя. Длинные облигации Сегежи в текущих условиях я не рассматриваю, а бонды Роснефти дают не такую интересную доходность в моменте.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#облигации #ЗО #юаневые

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С максимумов начала октября рубль немного укрепился, курс юаня снизился более, чем на 11%. В других валютах похожая динамика.

Как показывают недавние события с СПБ биржей #SPBE, держать на брокерском счете валюту становится рискованным занятием. Лично я на все свободные юани приобрел юаневые облигации, правда еще до выхода новостей. Эти бумаги, в отличие от валютных позиций, хранятся в депозитарии, по ним можно получить льготу долгосрочного владения (ЛДВ) и отсутствуют риски проблем/банкротства контрагентов.

✔️ Также, в отличие от замещающих облигаций, которые торгуются по цене 800-900 долларов, юаневые бумаги более доступны инвесторам с небольшими портфелями. Средняя цена юаневых облигаций в пересчете не рубли составляет около 10 тыс. руб.

📉 Доходности всех облигаций в иностранной валюте начали планомерно снижаться, несмотря на укрепление рубля. Спрос на такие бумаги растет, что и толкает их цену вверх. Если раньше можно было найти интересные выпуски с доходностью к погашению в 6-7%, то сейчас планка сместилась на уровень 5-6% и продолжает снижаться.

📈 Если вы планирует пристроить деньги на срок от 2 лет, и не хотите брать на себя риск возможного роста ставки в Китае, то я бы рассмотрел юаневые облигации с плавающим купоном, например: ФосАгро-БО-П01 (RU000A1063Z5) или НорНикель-БО-001Р-06-CNY (RU000A105NL3). Подробные данные по ним приведены в табличке (скрин).

📈 Из более длинных (с погашением от 3 лет) пока интереснее смотрится Полюс-ПБО-02 (RU000A1054W1) с точки зрения высокой текущей доходности (отношение купона к текущей рыночной цене) и кредитного рейтинга. Если планируете держать до погашения, то можно рассмотреть один из выпусков Русала: ОК РУСАЛ-5-боб (RU000A105104) или ОК РУСАЛ-6-боб (RU000A105112). Сам держу Полюс в портфеле.

🧐 Есть некоторые бумаги совсем длинные, с погашением после 2032 года, но это уже на любителя. Длинные облигации Сегежи в текущих условиях я не рассматриваю, а бонды Роснефти дают не такую интересную доходность в моменте.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#облигации #ЗО #юаневые

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📝 Детали IPO Совкомбанка

В последнее время основная часть новостного фона идет с заголовками IPO, SPO, доп. эмиссия... Это позитивно, значит наш рынок продолжает жить и развиваться, несмотря на все геополитические преграды. Новые эмитенты на Мосбирже позволят нам лучше диверсифицировать портфели без дополнительных инфраструктурных рисков, связанных с покупкой акций зарубежных компаний.

Сегодня Совкомбанк опубликовал детали первичного размещения, которые для вас и разберу.

⏳ Срок подачи заявки на участие установлен в диапазоне с 1 по 14 декабря 2023 года.

📊 Цена размещения составит от 10,5 до 11,5 руб., что предполагает капитализацию от 200 до 219 млрд руб. По мультипликатору P/E (2023) это уровень 2,2х - 2,4х. Оценку по мультипликатору P/B мы подробнее разобрали во вчерашнем посте с анализом результатов за 9 месяцев текущего года.

📈 В рамках первичного размещения банк планирует привлечь около 10 млрд руб., что эквивалентно 5% от всего объема акций. Размещение пройдет за счет доп. эмиссии, это фактически означает, что привлеченные средства пойдут напрямую в компанию (cash-in). В перспективе эти деньги планируется использовать для развития бизнеса.

🧐 По данным из пресс-релиза, уже проявили интерес к участию многие институциональные инвесторы в объеме 50% от планируемого размещения. С учетом такого спроса, аллокация может быть не очень высокой, поэтому стоит следить за комментариями брокеров в период сбора заявок. Возможно придется ставить заявку на бОльшее количество акций, чтобы получить желаемую долю, в случае, если удовлетворят менее 100%. Часто такая информация появляется в СМИ до момента размещения.

Акции Совкомбанка были включены в первый уровень листинга Мосбиржи с тикером SVCB. Один лот будет содержать 100 акций.

✔️ Все действующие акционеры не смогут продавать свои акции в течение 180 дней с момента размещения. Также на первые 30 дней торгов будет будет запущен механизм поддержания цены акции. Это позволит избежать спекулятивного влияния на котировки после IPO.

📌 Резюмируя все вышесказанное, цена размещения вполне комфортная, на мой взгляд, P/E = 2,2, P/B = 1. При этом, бизнес демонстрирует не только высокие темпы роста (за 10 лет акционерный капитал вырос в 17 раз), но и отличную рентабельность (средний ROE за 10 лет составил 36%). Группа неплохо диверсифицирована и продолжает наращивать свое присутствие в нефинансовом секторе, в том числе через сделки M&A. Всего за 10 лет было проведено реализовано 25 сделок слияния и поглощения, многие из которых стали базой для запуска новых сегментов бизнеса. Продолжаем следить за новостями компании, а я ее добавляю в свой вотч-лист для дальнейшего анализа и, возможно, участия.

#SVCB

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В последнее время основная часть новостного фона идет с заголовками IPO, SPO, доп. эмиссия... Это позитивно, значит наш рынок продолжает жить и развиваться, несмотря на все геополитические преграды. Новые эмитенты на Мосбирже позволят нам лучше диверсифицировать портфели без дополнительных инфраструктурных рисков, связанных с покупкой акций зарубежных компаний.

Сегодня Совкомбанк опубликовал детали первичного размещения, которые для вас и разберу.

⏳ Срок подачи заявки на участие установлен в диапазоне с 1 по 14 декабря 2023 года.

📊 Цена размещения составит от 10,5 до 11,5 руб., что предполагает капитализацию от 200 до 219 млрд руб. По мультипликатору P/E (2023) это уровень 2,2х - 2,4х. Оценку по мультипликатору P/B мы подробнее разобрали во вчерашнем посте с анализом результатов за 9 месяцев текущего года.

📈 В рамках первичного размещения банк планирует привлечь около 10 млрд руб., что эквивалентно 5% от всего объема акций. Размещение пройдет за счет доп. эмиссии, это фактически означает, что привлеченные средства пойдут напрямую в компанию (cash-in). В перспективе эти деньги планируется использовать для развития бизнеса.

🧐 По данным из пресс-релиза, уже проявили интерес к участию многие институциональные инвесторы в объеме 50% от планируемого размещения. С учетом такого спроса, аллокация может быть не очень высокой, поэтому стоит следить за комментариями брокеров в период сбора заявок. Возможно придется ставить заявку на бОльшее количество акций, чтобы получить желаемую долю, в случае, если удовлетворят менее 100%. Часто такая информация появляется в СМИ до момента размещения.

Акции Совкомбанка были включены в первый уровень листинга Мосбиржи с тикером SVCB. Один лот будет содержать 100 акций.

✔️ Все действующие акционеры не смогут продавать свои акции в течение 180 дней с момента размещения. Также на первые 30 дней торгов будет будет запущен механизм поддержания цены акции. Это позволит избежать спекулятивного влияния на котировки после IPO.

📌 Резюмируя все вышесказанное, цена размещения вполне комфортная, на мой взгляд, P/E = 2,2, P/B = 1. При этом, бизнес демонстрирует не только высокие темпы роста (за 10 лет акционерный капитал вырос в 17 раз), но и отличную рентабельность (средний ROE за 10 лет составил 36%). Группа неплохо диверсифицирована и продолжает наращивать свое присутствие в нефинансовом секторе, в том числе через сделки M&A. Всего за 10 лет было проведено реализовано 25 сделок слияния и поглощения, многие из которых стали базой для запуска новых сегментов бизнеса. Продолжаем следить за новостями компании, а я ее добавляю в свой вотч-лист для дальнейшего анализа и, возможно, участия.

#SVCB

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Инвестиционные идеи на 2024 год

Друзья, уже в этот понедельник (4 декабря) в 19:00 проведем большой эфир в закрытом клубе с приглашенным гостем.

Это наша первая встреча с Софией Кирсановой, портфельной управляющей крупнейшей российской УК. Вы обычно меня спрашиваете о том, что купить, что продать, а тут представилась редкая возможность мне самому позадавать вопросы по интересующим активам.

Более подробно я представлю Софию на эфире, чтобы оставалась небольшая интрига 🤫. А сейчас напишу основные темы, которые мы затронем на встрече:

❓ Текущая ситуация на рынке, прогнозы по ключевой ставке, доллару, нефти и другим важным параметрам;

❓ Как чувствует себя нефтегазовый сектор, какие там есть сейчас интересные идеи и аутсайдеры?

❓ Чего ждать от финансового сектора при текущей ключевой ставке?

❓ Копнем цветную металлургию, в том числе всеми любимый ГМК Норникель, Русал и золотодобытчиков.

❓ Есть ли идеи в черной металлургии и стоит ли туда смотреть в ближайшие 12 месяцев?

❓ Есть ли перспективы у застройщиков и если да, то на кого стоит обратить внимание?

❓ Чего ждать от ритейла в следующем году?

❓ Какие сейчас есть идеи в телекомах и стоит ли туда сейчас инвестировать?

✔️ Это и многое другое разберем на нашем эфире. В конце традиционно ответим на ваши вопросы.

✅ Если вы еще не с нами, присоединяйтесь.

❤️ Ставьте лайки, чтобы поддержать нашего гостя и будем надеяться, что это не последняя встреча. Чтобы было по-честному, если пост наберет больше 400 лайков, то я выложу запись эфира в наш открытый канал.

@investokrat

Друзья, уже в этот понедельник (4 декабря) в 19:00 проведем большой эфир в закрытом клубе с приглашенным гостем.

Это наша первая встреча с Софией Кирсановой, портфельной управляющей крупнейшей российской УК. Вы обычно меня спрашиваете о том, что купить, что продать, а тут представилась редкая возможность мне самому позадавать вопросы по интересующим активам.

Более подробно я представлю Софию на эфире, чтобы оставалась небольшая интрига 🤫. А сейчас напишу основные темы, которые мы затронем на встрече:

❓ Текущая ситуация на рынке, прогнозы по ключевой ставке, доллару, нефти и другим важным параметрам;

❓ Как чувствует себя нефтегазовый сектор, какие там есть сейчас интересные идеи и аутсайдеры?

❓ Чего ждать от финансового сектора при текущей ключевой ставке?

❓ Копнем цветную металлургию, в том числе всеми любимый ГМК Норникель, Русал и золотодобытчиков.

❓ Есть ли идеи в черной металлургии и стоит ли туда смотреть в ближайшие 12 месяцев?

❓ Есть ли перспективы у застройщиков и если да, то на кого стоит обратить внимание?

❓ Чего ждать от ритейла в следующем году?

❓ Какие сейчас есть идеи в телекомах и стоит ли туда сейчас инвестировать?

✔️ Это и многое другое разберем на нашем эфире. В конце традиционно ответим на ваши вопросы.

✅ Если вы еще не с нами, присоединяйтесь.

❤️ Ставьте лайки, чтобы поддержать нашего гостя и будем надеяться, что это не последняя встреча. Чтобы было по-честному, если пост наберет больше 400 лайков, то я выложу запись эфира в наш открытый канал.

@investokrat

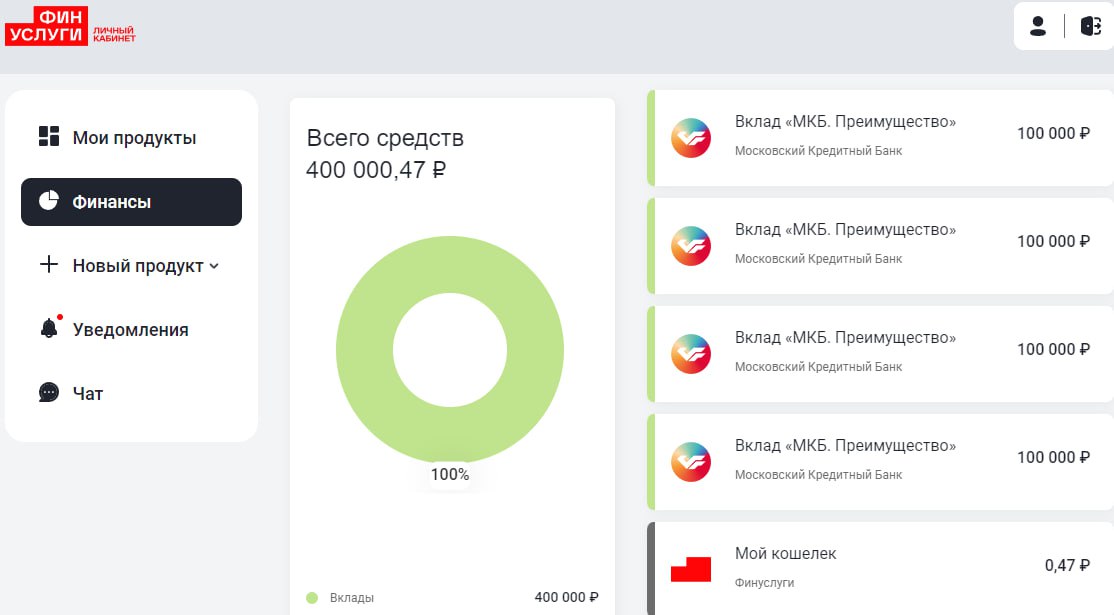

💼 Вклады становятся все более привлекательными

❓ Почему я выбрал вклад вместо коротких облигаций и фондов ликвидности? Подробно расскажу в нашем сегодняшнем посте.

В ноябре приобрел несколько объектов недвижимости в рассрочку на 3 месяца с ежемесячными платежами. После чего встал вопрос, куда пристроить деньги на короткий промежуток времени (1-2 месяца), чтобы они не лежали просто в кэше. К сожалению, крупные банки на такие маленькие сроки не дают открыть вклад, везде от 3 месяцев и больше.

📊 Рассмотрел варианты коротких облигаций и фондов ликвидности, но здесь главный минус в том, что необходимо будет платить налог с прибыли, а это снижает потенциальный доход.

❗️ Напомню, что по вкладам в этом году прибыль в размере 150 000 руб. освобождается от уплаты НДФЛ 13%. Это хороший повод воспользоваться именно этим продуктом при сопоставимой доходности. Особенно учитывая, что я еще этот лимит в текущем году не исчерпал.

📈 Решил проверить доступные варианты в конфигураторе вкладов на Финуслугах и не зря. Там нашел нужный мне вариант вложения на 1 месяц через банк МКБ. Открыл на данный момент 4 коротких вклада на 1 месяц, в декабре открою на следующий месяц.

✔️ Удобно то, что пополнить кошелек на платформе можно через СБП (система быстрых платежей), я часть денег перевел туда со Сбера, часть с Тинька, а вывести все можно на один банк. Максимально выводил 300 000 руб. в прошлом году без комиссии на Тинькофф, но сам лимит вывода там повыше.

✅ Это не реклама, но с сентября такие посты считаются рекламными, поэтому вынужден маркировать. Также внизу прикрепляю скрин своих вкладов. При открытии на 1 месяц МКБ дает доходность сейчас около 13,3% годовых, что вполне неплохо. И с нее не придется платить налоги.

📈 Если есть свободные средства, то сейчас можно рассмотреть годовые вклады, которые закончатся в декабре 2024 года. Это связано с тем, что если ЦБ не поднимет ставку до января, то на следующий год необлагаемая налогом сумма прибыли по вкладам будет также 150 000 руб. (если поднимет, то необлагаемая сумма будет больше). Она считается, как размер максимальной ключевой ставки за год, умноженный на 1 млн руб. Размер ставки берется на 1 число каждого месяца. Так что можно неплохо сэкономить, по сравнению с облигациями. А вот какая ставка будет в 2025 году пока сказать сложно. Если брать за ориентир прогнозы ЦБ, то она будет существенно ниже текущей и там уже на этом много выиграть не получится.

❗️ Если вы еще на платформе не регистрировались, то на первый открытый вклад будет бонус по промокоду BONUS55, который дает +5,5% к ставке вклада (но не более 4000 руб.). Таким образом, если бы я сейчас открывал первый вклад на 1 месяц, то вместо 13,3% у меня бы была ставка 18,8%, а на годовые вклады еще выше. Список доступных вкладов можно посмотреть здесь.

📌 Резюмируя все вышесказанное, сейчас, на мой взгляд, интересно открывать годовые депозиты, потому что ключевая ставка на начало следующего года будет высокой, а к концу года может снизиться. Это позволит существенно сократить налоги по сравнению с рублевыми облигациями с сопоставимой доходностью. Также, если вам нужно пристроить деньги на короткий срок, как в моей ситуации, то вариант Финуслуг вполне рабочий, в отличие от крупных банков.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#вклады

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Реклама. ПАО «Московская Биржа». ИНН 770207784

❓ Почему я выбрал вклад вместо коротких облигаций и фондов ликвидности? Подробно расскажу в нашем сегодняшнем посте.

В ноябре приобрел несколько объектов недвижимости в рассрочку на 3 месяца с ежемесячными платежами. После чего встал вопрос, куда пристроить деньги на короткий промежуток времени (1-2 месяца), чтобы они не лежали просто в кэше. К сожалению, крупные банки на такие маленькие сроки не дают открыть вклад, везде от 3 месяцев и больше.

📊 Рассмотрел варианты коротких облигаций и фондов ликвидности, но здесь главный минус в том, что необходимо будет платить налог с прибыли, а это снижает потенциальный доход.

❗️ Напомню, что по вкладам в этом году прибыль в размере 150 000 руб. освобождается от уплаты НДФЛ 13%. Это хороший повод воспользоваться именно этим продуктом при сопоставимой доходности. Особенно учитывая, что я еще этот лимит в текущем году не исчерпал.

📈 Решил проверить доступные варианты в конфигураторе вкладов на Финуслугах и не зря. Там нашел нужный мне вариант вложения на 1 месяц через банк МКБ. Открыл на данный момент 4 коротких вклада на 1 месяц, в декабре открою на следующий месяц.

✔️ Удобно то, что пополнить кошелек на платформе можно через СБП (система быстрых платежей), я часть денег перевел туда со Сбера, часть с Тинька, а вывести все можно на один банк. Максимально выводил 300 000 руб. в прошлом году без комиссии на Тинькофф, но сам лимит вывода там повыше.

✅ Это не реклама, но с сентября такие посты считаются рекламными, поэтому вынужден маркировать. Также внизу прикрепляю скрин своих вкладов. При открытии на 1 месяц МКБ дает доходность сейчас около 13,3% годовых, что вполне неплохо. И с нее не придется платить налоги.

📈 Если есть свободные средства, то сейчас можно рассмотреть годовые вклады, которые закончатся в декабре 2024 года. Это связано с тем, что если ЦБ не поднимет ставку до января, то на следующий год необлагаемая налогом сумма прибыли по вкладам будет также 150 000 руб. (если поднимет, то необлагаемая сумма будет больше). Она считается, как размер максимальной ключевой ставки за год, умноженный на 1 млн руб. Размер ставки берется на 1 число каждого месяца. Так что можно неплохо сэкономить, по сравнению с облигациями. А вот какая ставка будет в 2025 году пока сказать сложно. Если брать за ориентир прогнозы ЦБ, то она будет существенно ниже текущей и там уже на этом много выиграть не получится.

❗️ Если вы еще на платформе не регистрировались, то на первый открытый вклад будет бонус по промокоду BONUS55, который дает +5,5% к ставке вклада (но не более 4000 руб.). Таким образом, если бы я сейчас открывал первый вклад на 1 месяц, то вместо 13,3% у меня бы была ставка 18,8%, а на годовые вклады еще выше. Список доступных вкладов можно посмотреть здесь.

📌 Резюмируя все вышесказанное, сейчас, на мой взгляд, интересно открывать годовые депозиты, потому что ключевая ставка на начало следующего года будет высокой, а к концу года может снизиться. Это позволит существенно сократить налоги по сравнению с рублевыми облигациями с сопоставимой доходностью. Также, если вам нужно пристроить деньги на короткий срок, как в моей ситуации, то вариант Финуслуг вполне рабочий, в отличие от крупных банков.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#вклады

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Реклама. ПАО «Московская Биржа». ИНН 770207784

{kind=link}

💍 Мосгосломбард озвучил предварительные параметры IPO

Количество IPO продолжает увеличиваться. Сегодня разберем предварительные параметры первичного публичного размещения, которые недавно опубликовала компания ПАО "МГКЛ" (материнская компания Группы "Мосгосломбард").

Пару слов о самом бизнесе. Основных вида деятельности три:

✔️ оптовая скупка и переработка лома драг. металлов;

✔️ выдача краткосрочных займов под залог ювелирных украшений, меха и техники;

✔️ перепродажа (ресейл) высоколиквидных позиций (золото, техника, мех и прочее).

🧐 У многих слово "ломбард" вызывает двоякие чувства. Но давайте разберемся. Во-первых, это единственный финансовый институт, который доступен абсолютно всем. При этом он никак не влияет на закредитованность населения и кредитную историю - для займа важна оценка залога, а не заемщика, сценариев выхода из займа несколько. Во-вторых, современный ломбард - это технологичный и прозрачный, серьезно регулируемый игрок, у которого могут быть разнообразные направления развития. Если посмотреть на современный мир, почти каждый из нас пользовался такими сервисами, как Авито или Carprice. Мы продаем ненужные вещи, покупая потом что-то взамен. Ювелирные украшения сложно продать без качественной экспертной оценки. И здесь приходит на помощь данный сегмент финансового сектора - Мосгорломбард вышел на рынок ресейла и имеет там свою уникальную нишу с экспертизой верификации материалов (драг металлов, камней, меха).

Вернемся к сделке. В рамках IPO планируется разместить до 322 580 000 акций, что подразумевает максимальную долю акций в свободном обращении (free-float) до 36%.

💰 Размещение пройдет за счет доп. эмиссии обыкновенных акций. Привлеченные средства будут направлены на развитие бизнеса (полностью cash-in):

⁃ Менеджмент до 2025 года планирует нарастить розничную сеть до 150 отделений (на данный момент открыто 109 точек продаж в Москве и области) и увеличить почти в 4 раза долю рынка в Московском регионе к 2027 году.

⁃ Планируют развивать ресейл направление и наращивать долю онлайн и оффлайн присутствия до 3-5% рынка ресейла в своей нише массового рынка.

📈 Параллельно будут развивать цифровизацию и бесшовную интеграцию всех направлений Группы. Это позволит продолжить оптимизацию операционных затрат, повысит эффективность и удобство пользователей, а также расширит географию присутствия.

✔️ Для наращивания оборотов и повышения ликвидности планируется развивать оптовое направление трейдинга драгоценных металлов.

📈 Ниша Мосгосломбарда достаточно большая и потенциал роста сохраняется в среднесрочной перспективе. Ломбардный рынок оценивается в 50-60 млрд руб. - он продолжает консолидироваться, с рынка уходят мелкие и средние игроки, крупные участники увеличивают свою долю за счет высвобождающегося спроса. Емкость рынка ресейла оценивается в 1 трлн. руб. с прогнозом роста в 3 раза к 2027 году.

📊 С финансовой точки зрения у бизнеса тоже все неплохо. Выручка за 9 месяцев выросла на 4,1% г/г. до 1,16 млрд руб., EBITDA увеличилась на 60% г/г до 406,1 млн руб., чистая прибыль достигла уровня 55,8 млн руб. против убытка в (17,9 млн руб.) годом ранее. Напомню, что после прихода новой команды акционеров в 2018 году, была запущена стратегия роста, которая позволила в период с 2020 по 2023 год пройти первый этап развития. Таким образом, скромный рост на самом деле обусловлен именно тем, что инвестиции начали демонстрировать свою эффективность.

✔️ Мосгосломбард уже не просто ломбард, а полноценная экосистема из 3 ключевых сегментов, которые продолжают расти. Такие бизнесы дают "вторую жизнь" многим вещам и украшениям, которые бы вы уже никогда не одели. Это увеличивает эффективность потребления и позволяет сэкономить часть средств.

📌 Ждем ценовой диапазон и точные даты размещения, после чего еще раз вернемся к оценке для принятия окончательного решения, стоит участвовать или нет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Количество IPO продолжает увеличиваться. Сегодня разберем предварительные параметры первичного публичного размещения, которые недавно опубликовала компания ПАО "МГКЛ" (материнская компания Группы "Мосгосломбард").

Пару слов о самом бизнесе. Основных вида деятельности три:

✔️ оптовая скупка и переработка лома драг. металлов;

✔️ выдача краткосрочных займов под залог ювелирных украшений, меха и техники;

✔️ перепродажа (ресейл) высоколиквидных позиций (золото, техника, мех и прочее).

🧐 У многих слово "ломбард" вызывает двоякие чувства. Но давайте разберемся. Во-первых, это единственный финансовый институт, который доступен абсолютно всем. При этом он никак не влияет на закредитованность населения и кредитную историю - для займа важна оценка залога, а не заемщика, сценариев выхода из займа несколько. Во-вторых, современный ломбард - это технологичный и прозрачный, серьезно регулируемый игрок, у которого могут быть разнообразные направления развития. Если посмотреть на современный мир, почти каждый из нас пользовался такими сервисами, как Авито или Carprice. Мы продаем ненужные вещи, покупая потом что-то взамен. Ювелирные украшения сложно продать без качественной экспертной оценки. И здесь приходит на помощь данный сегмент финансового сектора - Мосгорломбард вышел на рынок ресейла и имеет там свою уникальную нишу с экспертизой верификации материалов (драг металлов, камней, меха).

Вернемся к сделке. В рамках IPO планируется разместить до 322 580 000 акций, что подразумевает максимальную долю акций в свободном обращении (free-float) до 36%.

💰 Размещение пройдет за счет доп. эмиссии обыкновенных акций. Привлеченные средства будут направлены на развитие бизнеса (полностью cash-in):

⁃ Менеджмент до 2025 года планирует нарастить розничную сеть до 150 отделений (на данный момент открыто 109 точек продаж в Москве и области) и увеличить почти в 4 раза долю рынка в Московском регионе к 2027 году.

⁃ Планируют развивать ресейл направление и наращивать долю онлайн и оффлайн присутствия до 3-5% рынка ресейла в своей нише массового рынка.

📈 Параллельно будут развивать цифровизацию и бесшовную интеграцию всех направлений Группы. Это позволит продолжить оптимизацию операционных затрат, повысит эффективность и удобство пользователей, а также расширит географию присутствия.

✔️ Для наращивания оборотов и повышения ликвидности планируется развивать оптовое направление трейдинга драгоценных металлов.

📈 Ниша Мосгосломбарда достаточно большая и потенциал роста сохраняется в среднесрочной перспективе. Ломбардный рынок оценивается в 50-60 млрд руб. - он продолжает консолидироваться, с рынка уходят мелкие и средние игроки, крупные участники увеличивают свою долю за счет высвобождающегося спроса. Емкость рынка ресейла оценивается в 1 трлн. руб. с прогнозом роста в 3 раза к 2027 году.

📊 С финансовой точки зрения у бизнеса тоже все неплохо. Выручка за 9 месяцев выросла на 4,1% г/г. до 1,16 млрд руб., EBITDA увеличилась на 60% г/г до 406,1 млн руб., чистая прибыль достигла уровня 55,8 млн руб. против убытка в (17,9 млн руб.) годом ранее. Напомню, что после прихода новой команды акционеров в 2018 году, была запущена стратегия роста, которая позволила в период с 2020 по 2023 год пройти первый этап развития. Таким образом, скромный рост на самом деле обусловлен именно тем, что инвестиции начали демонстрировать свою эффективность.

✔️ Мосгосломбард уже не просто ломбард, а полноценная экосистема из 3 ключевых сегментов, которые продолжают расти. Такие бизнесы дают "вторую жизнь" многим вещам и украшениям, которые бы вы уже никогда не одели. Это увеличивает эффективность потребления и позволяет сэкономить часть средств.

📌 Ждем ценовой диапазон и точные даты размещения, после чего еще раз вернемся к оценке для принятия окончательного решения, стоит участвовать или нет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим крупнейшей УК

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

YouTube

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим | Аведиков Георгий

Провели интересную встречу с Софией Кирсановой - портфельным управляющим крупнейшей российской УК. Разобрали многие компании и общую рыночную ситуацию.

#Инвестиции #Аналитика #Фундаментал

********************************************************************…

#Инвестиции #Аналитика #Фундаментал

********************************************************************…

Forwarded from ИнвестократЪ PREMIUM

🏗 Стоит ли инвестировать в недвижимость в 2024 году?

Вчера провели большой эфир c моим другом, а по совместительству предпринимателем и частным инвестором Владимиром Жоковым, который активно занимается независимым консалтингом в сфере недвижимости.

📊 Разобрали основные тренды в этом секторе на 2024 год, как на первичном рынке, так и на вторичном. Подробно осветили вопрос с ипотекой, выбором застройщиков и затронули тему ЗПИФов на недвижимость.

🎞 Запись доступна по ссылке: https://www.youtube.com/live/5txm7uwjbQk?si=uPYeoeY1UY1gdPH_&t=8

Если вы еще не подписаны на каналы Владимира, то очень рекомендую. Там вы найдете аналитику по объектам недвижимости, застройщикам, интересные лайфхаки и много всего полезного:

📌 https://www.youtube.com/@Fin_Therapy

📌 https://t.iss.one/+ivdao6xv7pA2NjFi

Также благодарю ребят из Особняка инвестора, которые оказали содействие в проведении данного эфира. Если вы еще ни разу не были в особняке, то советую посетить, двери открыты для всех, вы точно не пожалеете.

📌 https://t.iss.one/TNG_Engelsa64

Для вашего удобства подготовил таймкоды:

00:00 - Знакомство с гостем

01:55 - Текущая ситуация на рынке недвижимости

05:35 - Чем жилая недвижимость отличается от апартаментов?

09:04 - Насколько интересен вторичный рынок недвижимости?

13:20 - Насколько интересен первичный рынок недвижимости (новостройки)?

20:55 - Возможные причины резкого роста цен на студии.

27:50 - Есть ли пузырь на рынке недвижимости Москвы и области?

39:36 - Что будет со старым жилым фондом к 2040 году?

50:10 - Как правильно выбирать застройщика?

59:25 - Стоит ли инвестировать в машиноместо, кладовки и в каких случаях?

1:05:50 - Интересно ли инвестировать в ЗПИФы недвижимости?

1:14:20 - Что будет с деньгами на эскроу-счете в случае просрочки ввода жилья в эксплуатацию?

1:16:35 - Стоит ли в договоре аренды/найма указывать привязку платежа к динамике инфляции?

1:19:55 - Стоит ли в 2024 году инвестировать в недвижимость?

1:23:05 - Стоит ли сейчас брать ипотеку?

1:24:20 - Какие города интересны для покупки квартиры с целью сдачи в аренду?

1:27:43 - Какой оптимальный размер ипотечного кредита стоит рассматривать?

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Будем стараться делать такие эфиры почаще, если тема вам интересна.

@investokrat

Вчера провели большой эфир c моим другом, а по совместительству предпринимателем и частным инвестором Владимиром Жоковым, который активно занимается независимым консалтингом в сфере недвижимости.

📊 Разобрали основные тренды в этом секторе на 2024 год, как на первичном рынке, так и на вторичном. Подробно осветили вопрос с ипотекой, выбором застройщиков и затронули тему ЗПИФов на недвижимость.

🎞 Запись доступна по ссылке: https://www.youtube.com/live/5txm7uwjbQk?si=uPYeoeY1UY1gdPH_&t=8

Если вы еще не подписаны на каналы Владимира, то очень рекомендую. Там вы найдете аналитику по объектам недвижимости, застройщикам, интересные лайфхаки и много всего полезного:

📌 https://www.youtube.com/@Fin_Therapy

📌 https://t.iss.one/+ivdao6xv7pA2NjFi

Также благодарю ребят из Особняка инвестора, которые оказали содействие в проведении данного эфира. Если вы еще ни разу не были в особняке, то советую посетить, двери открыты для всех, вы точно не пожалеете.

📌 https://t.iss.one/TNG_Engelsa64

Для вашего удобства подготовил таймкоды:

00:00 - Знакомство с гостем

01:55 - Текущая ситуация на рынке недвижимости

05:35 - Чем жилая недвижимость отличается от апартаментов?

09:04 - Насколько интересен вторичный рынок недвижимости?

13:20 - Насколько интересен первичный рынок недвижимости (новостройки)?

20:55 - Возможные причины резкого роста цен на студии.

27:50 - Есть ли пузырь на рынке недвижимости Москвы и области?

39:36 - Что будет со старым жилым фондом к 2040 году?

50:10 - Как правильно выбирать застройщика?

59:25 - Стоит ли инвестировать в машиноместо, кладовки и в каких случаях?

1:05:50 - Интересно ли инвестировать в ЗПИФы недвижимости?

1:14:20 - Что будет с деньгами на эскроу-счете в случае просрочки ввода жилья в эксплуатацию?

1:16:35 - Стоит ли в договоре аренды/найма указывать привязку платежа к динамике инфляции?

1:19:55 - Стоит ли в 2024 году инвестировать в недвижимость?

1:23:05 - Стоит ли сейчас брать ипотеку?

1:24:20 - Какие города интересны для покупки квартиры с целью сдачи в аренду?

1:27:43 - Какой оптимальный размер ипотечного кредита стоит рассматривать?