🎞 Стоит ли инвестировать в золото | Обзор ситуации в нефтяном секторе | Дивидендная стратегия

В воскресенье сделал запись большого вебинара для клуба, прикладываю нарезку интересных моментов.

В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем ситуацию в нефтегазовом секторе и какие компании там интересны. В конце расскажу про свои результаты и полученные дивиденды по итогам текущего года.

🎞 https://youtu.be/3ztfhjHyXVQ

Таймкоды:

00:00 - Дисклеймер

02:00 - Инструменты инвестирования в золото

11:07 - Нефтяной сектор

12:07 - Лукойл #LKOH

19:38 - Роснефть #ROSN

23:53 - Газпром нефть #SIBN

25:15 - Татнефть #TATN #TATNP

29:07 - Дивидендная стратегия инвестирования

#золото #нефть #вебинар

В воскресенье сделал запись большого вебинара для клуба, прикладываю нарезку интересных моментов.

В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем ситуацию в нефтегазовом секторе и какие компании там интересны. В конце расскажу про свои результаты и полученные дивиденды по итогам текущего года.

🎞 https://youtu.be/3ztfhjHyXVQ

Таймкоды:

00:00 - Дисклеймер

02:00 - Инструменты инвестирования в золото

11:07 - Нефтяной сектор

12:07 - Лукойл #LKOH

19:38 - Роснефть #ROSN

23:53 - Газпром нефть #SIBN

25:15 - Татнефть #TATN #TATNP

29:07 - Дивидендная стратегия инвестирования

#золото #нефть #вебинар

YouTube

Стоит ли инвестировать в золото | Обзор ситуации в нефтяном секторе | Дивидендная стратегия

Телеграм - https://t.iss.one/joinchat/FwyJZIHTKis2YzMy

В воскресенье сделал запись большого вебинара для закрытого клуба, прикладываю нарезку интересных моментов. В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем…

В воскресенье сделал запись большого вебинара для закрытого клуба, прикладываю нарезку интересных моментов. В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем…

🧰 Какие дивиденды можно ожидать в ближайшее время

💰 В период нестабильности на рынках лучшее, что можно ожидать от своего портфеля - денежный поток, который генерируется за счет дивидендов, купонов и прочих выплат.

📊 Эмитенты РФ больше предпочитают платить дивиденды, чем проводить байбэки. Хотя, по таким низким ценам, байбэки были бы более интересны со всех точек зрения. С одной стороны, компании могут выкупить собственные акции дешево и погасить их, что освободило бы инвесторов от уплаты налога на дивиденды. С другой стороны, это поддержало бы котировки и не дало им провалиться еще сильнее на нашем неликвидном рынке.

Но "не каждый может смотреть в завтрашний день". Тем не менее, дивиденды тоже весьма приятный подарок, который вселяет надежду, что на нашем рынке далеко не все потеряно. Сегодня об этом и поговорим.

📌 Лензолото #LNZL #LNZLP - эта история уже давно не для инвесторов, а для спекулянтов. Причины мы разбирали подробно в прошлом посте по данному бизнесу. Активов у компании не осталось, только кэш, который продолжают распределять акционерам. Этому многие радуются, не понимая, что музыка скоро закончит играть, а стульев уже не осталось.

💵 Дивиденд - 3508 руб. Див. доходность 19,7%

⏳ Дата закрытия реестра - 28.11.2022

📌Фосагро #PHOR - ближайшая выплата будет по итогам 9 месяцев. Мы недавно как раз разбирали ситуацию в бизнесе. Тем, кто уже в позиции остается просто сидеть и наслаждаться щедрой промежуточной выплатой. Ну а остальным можно готовить корзинки для докупок, когда представится возможность. Думаю, что в следующие 3-6 месяцев у нас будет такая возможность.

💵 Дивиденд - 318 руб. Див. доходность 5,1%

⏳ Дата закрытия реестра - 18.11.2022

📌 Лукойл #LKOH - все-таки и здесь мы дождались позитивных новостей. Но размер выплаты для многих не оправдал надежд. Думаю, что по итогам 2022 года нас ждет еще одна, более существенная выплата. В сложных условиях и ограниченной международной ликвидностью для компаний РФ, менеджмент решил придержать кэш, что вполне разумно. Но как только появится какая-то определенность или позитив с фронта, думаю, что эта кубышка будет распределена между акционерами.

💵 Дивиденд - 537 + 256 = 793 руб. Див. доходность 17,2%

⏳ Дата закрытия реестра - 21.12.2022

📌 Газпром нефть #SIBN - сегодня приятно удивил совет директоров компании. Но здесь вероятность выплаты была высокой, основная ее часть пойдет в Газпром, мы уже разбирали данный кейс. Я держу этот актив с 2017 года, див. доходность к цене покупки составит более 25%. И это только по итогам 9 месяцев, а еще будут финальные с высокой долей вероятности.

💵 Дивиденд - 69,78 руб. Див. доходность 15,4%

⏳ Дата закрытия реестра - 30.12.2022

📌 Роснефть #ROSN - размер выплаты составил ровно столько, сколько мы ожидали. Все в рамках див. политики, хотя рынок воспринял рекомендацию негативно, просев на пару процентов. Невольно мы начали привыкать к двузначным див. доходностям, поэтому ожидания растут быстрее доходов компаний. Тем не менее, выплата Газпрома #GAZP и Роснефти неплохо поддерживают рынок РФ за счет существенных сумм в абсолютном выражении.

💵 Дивиденд - 20,39 руб. Див. доходность 6,1%

⏳ Дата закрытия реестра - 12.01.2023

📈Как мы видим, в РФ по дивидендам лучшая ситуация в нефтянке, а ведь еще 2 года назад отрасль была в агонии, а цены на нефть по некоторым фьючерсным контрактам уходили в отрицательную зону. Ее многие начали хоронить на фоне активного пиара электромобилей и ВИЭ. Я думаю, что рано закапывают мамонта, он еще себя проявит, особенно в ЕС. Попробуй заряди там сейчас свой электрокар, когда люди на отоплении экономят даже...

✅ Приятный бонус от сервиса ведения портфелей и аналитики intelinvest.ru. Сейчас можно приобрести вечную подписку (не реклама). На следующие 100 оплат цена зафиксирована в 7490 руб. Я успел подключить за 6500 руб, цена постепенно растет, подробности на официальном сайте intelinvest.ru. Именно с этого сервиса я обычно выкладываю скрины доходов, портфелей и динамики дивидендов под постами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 В период нестабильности на рынках лучшее, что можно ожидать от своего портфеля - денежный поток, который генерируется за счет дивидендов, купонов и прочих выплат.

📊 Эмитенты РФ больше предпочитают платить дивиденды, чем проводить байбэки. Хотя, по таким низким ценам, байбэки были бы более интересны со всех точек зрения. С одной стороны, компании могут выкупить собственные акции дешево и погасить их, что освободило бы инвесторов от уплаты налога на дивиденды. С другой стороны, это поддержало бы котировки и не дало им провалиться еще сильнее на нашем неликвидном рынке.

Но "не каждый может смотреть в завтрашний день". Тем не менее, дивиденды тоже весьма приятный подарок, который вселяет надежду, что на нашем рынке далеко не все потеряно. Сегодня об этом и поговорим.

📌 Лензолото #LNZL #LNZLP - эта история уже давно не для инвесторов, а для спекулянтов. Причины мы разбирали подробно в прошлом посте по данному бизнесу. Активов у компании не осталось, только кэш, который продолжают распределять акционерам. Этому многие радуются, не понимая, что музыка скоро закончит играть, а стульев уже не осталось.

💵 Дивиденд - 3508 руб. Див. доходность 19,7%

⏳ Дата закрытия реестра - 28.11.2022

📌Фосагро #PHOR - ближайшая выплата будет по итогам 9 месяцев. Мы недавно как раз разбирали ситуацию в бизнесе. Тем, кто уже в позиции остается просто сидеть и наслаждаться щедрой промежуточной выплатой. Ну а остальным можно готовить корзинки для докупок, когда представится возможность. Думаю, что в следующие 3-6 месяцев у нас будет такая возможность.

💵 Дивиденд - 318 руб. Див. доходность 5,1%

⏳ Дата закрытия реестра - 18.11.2022

📌 Лукойл #LKOH - все-таки и здесь мы дождались позитивных новостей. Но размер выплаты для многих не оправдал надежд. Думаю, что по итогам 2022 года нас ждет еще одна, более существенная выплата. В сложных условиях и ограниченной международной ликвидностью для компаний РФ, менеджмент решил придержать кэш, что вполне разумно. Но как только появится какая-то определенность или позитив с фронта, думаю, что эта кубышка будет распределена между акционерами.

💵 Дивиденд - 537 + 256 = 793 руб. Див. доходность 17,2%

⏳ Дата закрытия реестра - 21.12.2022

📌 Газпром нефть #SIBN - сегодня приятно удивил совет директоров компании. Но здесь вероятность выплаты была высокой, основная ее часть пойдет в Газпром, мы уже разбирали данный кейс. Я держу этот актив с 2017 года, див. доходность к цене покупки составит более 25%. И это только по итогам 9 месяцев, а еще будут финальные с высокой долей вероятности.

💵 Дивиденд - 69,78 руб. Див. доходность 15,4%

⏳ Дата закрытия реестра - 30.12.2022

📌 Роснефть #ROSN - размер выплаты составил ровно столько, сколько мы ожидали. Все в рамках див. политики, хотя рынок воспринял рекомендацию негативно, просев на пару процентов. Невольно мы начали привыкать к двузначным див. доходностям, поэтому ожидания растут быстрее доходов компаний. Тем не менее, выплата Газпрома #GAZP и Роснефти неплохо поддерживают рынок РФ за счет существенных сумм в абсолютном выражении.

💵 Дивиденд - 20,39 руб. Див. доходность 6,1%

⏳ Дата закрытия реестра - 12.01.2023

📈Как мы видим, в РФ по дивидендам лучшая ситуация в нефтянке, а ведь еще 2 года назад отрасль была в агонии, а цены на нефть по некоторым фьючерсным контрактам уходили в отрицательную зону. Ее многие начали хоронить на фоне активного пиара электромобилей и ВИЭ. Я думаю, что рано закапывают мамонта, он еще себя проявит, особенно в ЕС. Попробуй заряди там сейчас свой электрокар, когда люди на отоплении экономят даже...

✅ Приятный бонус от сервиса ведения портфелей и аналитики intelinvest.ru. Сейчас можно приобрести вечную подписку (не реклама). На следующие 100 оплат цена зафиксирована в 7490 руб. Я успел подключить за 6500 руб, цена постепенно растет, подробности на официальном сайте intelinvest.ru. Именно с этого сервиса я обычно выкладываю скрины доходов, портфелей и динамики дивидендов под постами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Основные события прошедшей торговой недели

💵 Курс доллара #USDRUB и евро #EURRUB за неделю практически не изменился. Несмотря на все события, торговый баланс РФ сохраняет перекос в сторону экспорта, что не дает рублю ослабнуть. Это, кстати, очень выгодно тем, кто сейчас не в РФ. Для сравнения, я в мае был в Кыргыстане и там курс рубля к сому (местная валюта) был 1 к 1. Потом ездил туда в октябре и курс уже был 1 к 1,3, грубо говоря, за счет укрепления рубля товары стали на 30% дешевле практически (без учета инфляции).

💰 Ряд компаний объявили дивиденды, мы подробнее разбирали это в прошлом посте. Всем, у кого дивидендная стратегия, в декабре-январе прилетят хорошие денежные подарки. Особенно приятно их будет получить от Газпром нефти #SIBN и Лукойла #LKOH, в силу существенных позиций в портфеле. Несмотря на то, что Газпром нефть я не докупал, она в этом месяце обогнала Газпром #GAZP по доле в портфеле. Последний сильно похудел после выплаты дивидендов.

🏗 ЦБ в 2023 году намерен поставить точку в вопросе льготной ипотеки от застройщиков. Подробнее данную тему затрагивали в октябре. Я успел заскочить еще в июле, да, цена на квартиру была на 20% выше рыночной из-за низкой ставки по кредиту (0,1%), но первый мой взнос фактически стал выплатой процентов банку и дальше ежемесячно надо платить всего 33 000 руб., что вполне посильно.

🏢 Начались разговоры о том, что и ипотеку с гос. поддержкой могут не продлить на 2023 год и далее. Хотя до этого кабмин принял программу развития строительной отрасли... Одни противоречия в общем... Это нанесет сильный удар по сектору девелоперов, куда относятся Самолет #SMLT, ПИК #PIKK, Эталон #ETLN и ЛСР #LSRG. Да, цены на квартиры могут упасть из-за снижения спроса, но и объемы строительства тогда сократятся. Тем не менее, до конца 2022 года данный вид ипотеки действует и многие захотят ее взять, пока еще действует, что приведет к росту цен на квадратные метры в крупных городах.

📊 Мосбиржа #MOEX анонсировала запуск опционов на акции. Этого события многие давно ждали (в том числе и я). Но информация о том, что опционы будут беспоставочными сильно разочаровала. Грубо говоря, для инвесторов в них весь смысл сразу теряется, просто новая игрушка для спекулянтов и не более.

🧰 Поставочный опцион подразумевает продажу или покупку акций по заранее оговоренной цене в случае достижения определенного уровня котировками за период времени. За такой опцион (как за страховку) выплачивается премия дополнительно. Разберем на примере, я, как инвестор готов купить Новатэк #NVTK по цене 1000 руб (долгосрочно она меня устраивает). И я могу продать опцион на покупку, скажем 100 акций Новатэка по цене в 1000 руб, если они упадут. Другой инвестор, который держит 100 акций, хочет захеджировать риск в случае падения, покупает у меня этот опцион и знает, что если цена на Новатэк упадет ниже 1000 руб (на 900 руб, например) до момента экспирации (даты расчета по опциону), у него будет возможность продать мне акции по 1000 руб. Но за эту возможность он будет платить мне премию, которая примерно равна ключевой ставке.

📌 Таким образом, если цена базового актива не упадет, продав такой опцион я заработаю доходность депозита. Если упадет, я получу акции по привлекательной (для меня) цене. Также для инвесторов есть возможность не только зарабатывать, но и хеджировать риски, как из примера выше. Можно купить опцион на продажу по конкретной цене тех акций, которые хотите захеджировать и в случае их сильного падения у вас будет возможность выйти по приемлемой цене.

❗️Но, как я писал выше, на Мосбирже опционы будут беспоставочными, что подразумевает, что акции никто не продаст мне и не купит у меня, а просто произведется денежный расчет в дату экспирации, либо в плюс, либо в минус и все... Поэтому, в таком виде опционы в своей стратегии применять не планирую. Если появятся поставочные, тогда с удовольствием.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💵 Курс доллара #USDRUB и евро #EURRUB за неделю практически не изменился. Несмотря на все события, торговый баланс РФ сохраняет перекос в сторону экспорта, что не дает рублю ослабнуть. Это, кстати, очень выгодно тем, кто сейчас не в РФ. Для сравнения, я в мае был в Кыргыстане и там курс рубля к сому (местная валюта) был 1 к 1. Потом ездил туда в октябре и курс уже был 1 к 1,3, грубо говоря, за счет укрепления рубля товары стали на 30% дешевле практически (без учета инфляции).

💰 Ряд компаний объявили дивиденды, мы подробнее разбирали это в прошлом посте. Всем, у кого дивидендная стратегия, в декабре-январе прилетят хорошие денежные подарки. Особенно приятно их будет получить от Газпром нефти #SIBN и Лукойла #LKOH, в силу существенных позиций в портфеле. Несмотря на то, что Газпром нефть я не докупал, она в этом месяце обогнала Газпром #GAZP по доле в портфеле. Последний сильно похудел после выплаты дивидендов.

🏗 ЦБ в 2023 году намерен поставить точку в вопросе льготной ипотеки от застройщиков. Подробнее данную тему затрагивали в октябре. Я успел заскочить еще в июле, да, цена на квартиру была на 20% выше рыночной из-за низкой ставки по кредиту (0,1%), но первый мой взнос фактически стал выплатой процентов банку и дальше ежемесячно надо платить всего 33 000 руб., что вполне посильно.

🏢 Начались разговоры о том, что и ипотеку с гос. поддержкой могут не продлить на 2023 год и далее. Хотя до этого кабмин принял программу развития строительной отрасли... Одни противоречия в общем... Это нанесет сильный удар по сектору девелоперов, куда относятся Самолет #SMLT, ПИК #PIKK, Эталон #ETLN и ЛСР #LSRG. Да, цены на квартиры могут упасть из-за снижения спроса, но и объемы строительства тогда сократятся. Тем не менее, до конца 2022 года данный вид ипотеки действует и многие захотят ее взять, пока еще действует, что приведет к росту цен на квадратные метры в крупных городах.

📊 Мосбиржа #MOEX анонсировала запуск опционов на акции. Этого события многие давно ждали (в том числе и я). Но информация о том, что опционы будут беспоставочными сильно разочаровала. Грубо говоря, для инвесторов в них весь смысл сразу теряется, просто новая игрушка для спекулянтов и не более.

🧰 Поставочный опцион подразумевает продажу или покупку акций по заранее оговоренной цене в случае достижения определенного уровня котировками за период времени. За такой опцион (как за страховку) выплачивается премия дополнительно. Разберем на примере, я, как инвестор готов купить Новатэк #NVTK по цене 1000 руб (долгосрочно она меня устраивает). И я могу продать опцион на покупку, скажем 100 акций Новатэка по цене в 1000 руб, если они упадут. Другой инвестор, который держит 100 акций, хочет захеджировать риск в случае падения, покупает у меня этот опцион и знает, что если цена на Новатэк упадет ниже 1000 руб (на 900 руб, например) до момента экспирации (даты расчета по опциону), у него будет возможность продать мне акции по 1000 руб. Но за эту возможность он будет платить мне премию, которая примерно равна ключевой ставке.

📌 Таким образом, если цена базового актива не упадет, продав такой опцион я заработаю доходность депозита. Если упадет, я получу акции по привлекательной (для меня) цене. Также для инвесторов есть возможность не только зарабатывать, но и хеджировать риски, как из примера выше. Можно купить опцион на продажу по конкретной цене тех акций, которые хотите захеджировать и в случае их сильного падения у вас будет возможность выйти по приемлемой цене.

❗️Но, как я писал выше, на Мосбирже опционы будут беспоставочными, что подразумевает, что акции никто не продаст мне и не купит у меня, а просто произведется денежный расчет в дату экспирации, либо в плюс, либо в минус и все... Поэтому, в таком виде опционы в своей стратегии применять не планирую. Если появятся поставочные, тогда с удовольствием.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

YouTube

Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Закрытый канал "ИнвестократЪ+" - https://t.iss.one/investokrat/1305

Канал "ИнвестократЪ" - https://t.iss.one/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

Канал "ИнвестократЪ" - https://t.iss.one/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

В начале текущей недели акции Газпрома выросли на 3%, но затем началась плавная коррекция. Данная волатильность связана с тем, что уже на следующей неделе (23.05) совет директоров Газпрома примет решение по дивидендам за 2 полугодие 2022 года. К сожалению, отчетность компания не публикует, точную цифру мы посчитать не сможем, но попробуем порассуждать.

📉 Дефицит бюджета с каждым месяцем продолжает расти и за январь - апрель уже достиг того уровня, который закладывался на весь 2023 год. Это будет вынуждать Минфин искать новые источники финансирования. Также мы помним, что государство, как мажоритарный акционер, проголосовало против выплаты дивидендов компанией по итогам 2021 года. Сам Минфин тогда получил деньги через увеличение НДПИ, но рост НДПИ фактически был взят из прибыли за 2022 год, а не за 2021. Тогда мы, как миноритарные акционеры, не дождались примерно 50 руб. на акцию.

💰 Невыплаченные дивиденды не пропали, а пошли на увеличение капитала через нераспределенную прибыль. Может быть сейчас самое время достать данную заначку и направить на нужды государства? Это оптимистичный сценарий, который я рассматриваю, в виде выплаты 50 руб. на акцию.

📉 Рынок ожидает выплату в районе 6-7 руб. плюсом к уже выплаченному 51 рублю за 1 полугодие прошлого года. Это пессимистичный сценарий, если, конечно, не рассматривать вариант того, что Газпром вообще ничего не заплатит.

📈 Думаю, что реальный дивиденды может быть посередине, между оптимистичным и пессимистичным вариантами, около 10-15 руб. В любом случае, факт выплаты, какой бы она не была, поддержит котировки голубых фишек, а сами дивиденды потом частично реинвестируются в акции.

❓ Но где брать деньги Газпрому? Объемы реализации снижаются, спотовые цены на газ падают, цены по долгосрочным контрактам, которые привязаны к нефти, пока еще высокие, но нефть тоже демонстрирует негативную динамику. Остается вариант получить дивиденды с дочерних компаний.

📈 Акции Газпромнефти за последние 2 дня выросли более, чем на 4%. Существенных новостей по компании не выходило, скорее всего, инвесторы закладывают высокие дивиденды в ближайшей перспективе. Напомню, что за весь 2022 год акционерам выплатили почти 70 рублей на акцию или 331 млрд руб., из которых более 95% достались Газпрому.

✅ Газпром нефть имеет околонулевую долговую нагрузку, поэтому, в тяжелое время для материнской компании может делать некоторые выплаты за счет кредитных средств, как это делал долгое время МТС, например. Из минусов можно отметить только снижение цен на нефть и планируемое сокращение демпфера в 2 раза, что ударит по маржинальности бизнеса в этом году.

📈 Прилично выросли на этой неделе три энергетические дочки Газромэнергохолдинга. Котировки Мосэнерго за 2 дня прибавили 19%, причем рост идет на больших объемах, возможно, кто-то что-то знает. Также хорошо себя чувствует ОГК-2, которая за 2 дня выросла на 11% и закрыла дивидендный гэп 2021 года 😁. Объемы торгов акциями ОГК-2 16 мая превысили объемы торгов в день начала СВО, тоже не просто так, видимо. Замыкает данную тройку ТГК-1 с ростом в 9% за 2 дня, объемы рекордные за всю историю.

📌 Таким образом, все вокруг Газпрома потихоньку подрастает, да и сам голубой гигант время от времени подскакивает на высоких объемах. Сможет ли он нас удивить на следующей неделе? Я думаю, что да, однозначно удивит, вопрос только в том, приятно удивит или... По 160 рублей все ему пророчили поход на 120 рублей, а кто-то вообще говорил про двузначные ценники. Поживем-увидим, как говорится, но я пока свою позицию держу и в ближайшей перспективе продавать не планирую.

❗️ Данный пост носит исключительно информационный характер, я могу ошибаться. Просто делюсь с вами своими наблюдениями. Как минимум, сам держу доли в некоторых из озвученных компаний и они уже приятно удивили своим ростом.

❤️ Благодарю за ваши лайки, если пост оказался полезным.

#GAZP #SIBN #OGKB #TGKA #MSNG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Please open Telegram to view this post

VIEW IN TELEGRAM

💼 Дивидендная оСечка и рекордная прибыль

Продолжают активно поступать новости от эмитентов о размере дивидендов по итогам 2022 года. Давайте кратко пробежимся по последним рекомендациям и оценим ситуацию.

📉 Настроение многим инвесторам подпортил Сургутнефтегаз #SNGS #SNGSP, объявив всего 0,8 руб. на прив. акцию, вместо 2-3 рублей, на которые многие рассчитывали. Здесь сложно оценить причины такого решения, не имея перед глазами отчетности. Но мы попробовали порассуждать в посте от 19 мая.

📈 Немного скрасило ситуацию решение совета директоров МТС #MTSS распределить 34,29 рубля на акцию. Но здесь ситуация с долговой нагрузкой по-прежнему не решается. Есть мнение, что высокая выплата связана с отсутствием дивидендов от Сегежи, которые были бы очень кстати для АФК Системы. Небольшой запас прочности у компании сохраняется, но долго такие выплаты поддерживать будет сложно на фоне возможного роста капексов на оборудование.

Закрытие реестра 29.06.23.

📈 Совет директоров ЛСР #LSRG рекомендовал выплату в размере 78 рублей на акцию. С учетом реализации опционной программы, в рамках которой менеджмент, включая Молчанова, нарастили свой пакет, думаю, что выплаты могут продолжитmся. Пора бы им уже обновить див. политику и инвесторы тогда потянутся. Всю ситуацию разбирал в прошлом видео.

Закрытие реестра 07.07.23.

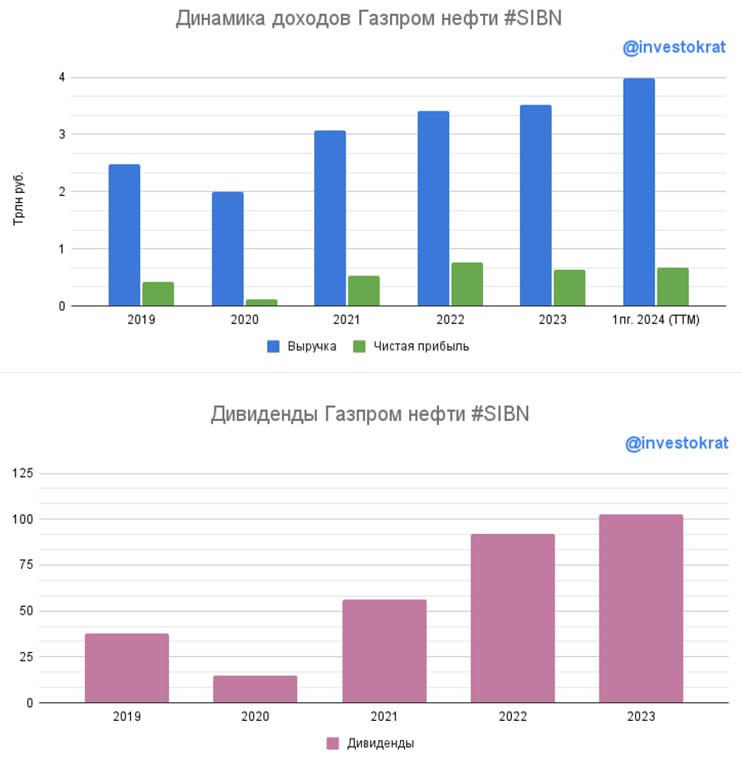

📈 Газпром нефть #SIBN приятно удивила (лично меня), но, судя по котировкам, кого-то наоборот расстроила, объявив итоговую выплату в размере 12,16 руб. на акцию. Суммарные дивиденды за 2022 год составили 81,64 руб., что к цене моей покупки дает около 30% годовых. Здесь жаловаться было бы совсем неуместно, но интрига сохранялась до последнего. Закрытие реестра 10.07.23.

📉 Вот где вышла действительно осечка, так это Газпром #GAZP. Почти никто, включая меня, не ожидал, что выплаты за 2 полугодие не будет. За некоторое время до публикации решения совета директоров по дивидендам компания выпустила отчет по МСФО за 2022 год. Это был тонкий намек на толстые обстоятельства. Разбор отчета выложу в ближайшее время.

📈 Мне на неделе пришли 2 выплаты от ПНК Рентал за прошлые 2 месяца, ждем теперь погашение оставшейся суммы. Жаль, что такой хороший ЗПИФ на недвижимость покидает наш рынок, но надеюсь, что этот сегмент продолжит развиваться. Они нас сильно разбаловали ежемесячными дивидендами, задрали планку и ушли.

💼 Пока вносил данные по полученным дивидендам от Новатэка и ПНК Рентал, внезапно увидел, что прибыль текущего года по портфелю уже перекрыла убыток прошлого года и это даже без учета выплаченных дивов от Сбера. Все-такие рынок действительно умеет удивлять. Радоваться пока рано, конечно, СВО еще продолжается, как и весь сопутствующий негатив в виде санкций, ограничений продаж, геополитики и прочего. Но кто знает, может дальше будет только лучше, во всяком случае, хочется на это надеяться.

✅ Желаю и вам зеленых портфелей, хороший дивидендов и осуществления поставленных целей!

@investokrat

Продолжают активно поступать новости от эмитентов о размере дивидендов по итогам 2022 года. Давайте кратко пробежимся по последним рекомендациям и оценим ситуацию.

📉 Настроение многим инвесторам подпортил Сургутнефтегаз #SNGS #SNGSP, объявив всего 0,8 руб. на прив. акцию, вместо 2-3 рублей, на которые многие рассчитывали. Здесь сложно оценить причины такого решения, не имея перед глазами отчетности. Но мы попробовали порассуждать в посте от 19 мая.

📈 Немного скрасило ситуацию решение совета директоров МТС #MTSS распределить 34,29 рубля на акцию. Но здесь ситуация с долговой нагрузкой по-прежнему не решается. Есть мнение, что высокая выплата связана с отсутствием дивидендов от Сегежи, которые были бы очень кстати для АФК Системы. Небольшой запас прочности у компании сохраняется, но долго такие выплаты поддерживать будет сложно на фоне возможного роста капексов на оборудование.

Закрытие реестра 29.06.23.

📈 Совет директоров ЛСР #LSRG рекомендовал выплату в размере 78 рублей на акцию. С учетом реализации опционной программы, в рамках которой менеджмент, включая Молчанова, нарастили свой пакет, думаю, что выплаты могут продолжитmся. Пора бы им уже обновить див. политику и инвесторы тогда потянутся. Всю ситуацию разбирал в прошлом видео.

Закрытие реестра 07.07.23.

📈 Газпром нефть #SIBN приятно удивила (лично меня), но, судя по котировкам, кого-то наоборот расстроила, объявив итоговую выплату в размере 12,16 руб. на акцию. Суммарные дивиденды за 2022 год составили 81,64 руб., что к цене моей покупки дает около 30% годовых. Здесь жаловаться было бы совсем неуместно, но интрига сохранялась до последнего. Закрытие реестра 10.07.23.

📉 Вот где вышла действительно осечка, так это Газпром #GAZP. Почти никто, включая меня, не ожидал, что выплаты за 2 полугодие не будет. За некоторое время до публикации решения совета директоров по дивидендам компания выпустила отчет по МСФО за 2022 год. Это был тонкий намек на толстые обстоятельства. Разбор отчета выложу в ближайшее время.

📈 Мне на неделе пришли 2 выплаты от ПНК Рентал за прошлые 2 месяца, ждем теперь погашение оставшейся суммы. Жаль, что такой хороший ЗПИФ на недвижимость покидает наш рынок, но надеюсь, что этот сегмент продолжит развиваться. Они нас сильно разбаловали ежемесячными дивидендами, задрали планку и ушли.

💼 Пока вносил данные по полученным дивидендам от Новатэка и ПНК Рентал, внезапно увидел, что прибыль текущего года по портфелю уже перекрыла убыток прошлого года и это даже без учета выплаченных дивов от Сбера. Все-такие рынок действительно умеет удивлять. Радоваться пока рано, конечно, СВО еще продолжается, как и весь сопутствующий негатив в виде санкций, ограничений продаж, геополитики и прочего. Но кто знает, может дальше будет только лучше, во всяком случае, хочется на это надеяться.

✅ Желаю и вам зеленых портфелей, хороший дивидендов и осуществления поставленных целей!

@investokrat

{kind=link}

💼 Идея в акциях МГТС | Татнефть пора продавать? | Кубышка Сургутнефтегаза нашлась

В воскресенье провели большой вебинар в нашем клубе, представляю вашему внимаю нарезку интересных моментов, где разберем следующие вопросы:

✔️ Осталась ли идея в акциях МГТС преф?

✔️ Сколько осталось от кубышки Сургутнефтегаза?

✔️ Что делать с акциями Татнефти?

✔️ В рамках ответов на вопросы затронем Газпромнефть.

📌 https://youtu.be/yE0h4sbDQrU

Таймкоды:

00:00 – О вебинаре

02:09 – Идея в акциях МГТС #MGTSP

05:07 – Ситуация в акциях Татнефти #TATN #TATNP

06:55 – Кубышка Сургутнефтегаза нашлась #SNGSP

#MGTSP #SNGSP #TATN #TATNP #SIBN

В воскресенье провели большой вебинар в нашем клубе, представляю вашему внимаю нарезку интересных моментов, где разберем следующие вопросы:

✔️ Осталась ли идея в акциях МГТС преф?

✔️ Сколько осталось от кубышки Сургутнефтегаза?

✔️ Что делать с акциями Татнефти?

✔️ В рамках ответов на вопросы затронем Газпромнефть.

📌 https://youtu.be/yE0h4sbDQrU

Таймкоды:

00:00 – О вебинаре

02:09 – Идея в акциях МГТС #MGTSP

05:07 – Ситуация в акциях Татнефти #TATN #TATNP

06:55 – Кубышка Сургутнефтегаза нашлась #SNGSP

#MGTSP #SNGSP #TATN #TATNP #SIBN

YouTube

Идея в акциях МГТС | Татнефть пора продавать? | Кубышка Сургутнефтегаза нашлась | Аведиков Георгий

В сегодняшнем видео разберемся, есть ли идея в акциях МГТС? Посмотрим, что стало с кубышкой Сургутнефтегаза и что делать с акциями Татнефти.

********************************************************************

МОИ КАНАЛЫ

Телеграм - https://t.iss.one/joinchat…

********************************************************************

МОИ КАНАЛЫ

Телеграм - https://t.iss.one/joinchat…

⛽️ Татнефть - ключевые возможности и риски

📈Одна из самых недооцененных компаний в российской нефтянке пошла догонять своих конкурентов. С начала текущего года акции Татнефти выросли более, чем на 70%. Для сравнения, Лукойл #LKOH за аналогичный период прибавил 60%, Роснефть #ROSN 50%, а Газпром нефть #SIBN около 40%.

📊 Хорошие финансовые результаты и относительно высокие дивиденды вернули интерес к акциям эмитента со стороны инвесторов. Давайте оценим, как Татнефть завершила первое полугодие и чего стоит ожидать до конца 2023 года.

Начнем традиционно с разбора финансовых результатов за 6 месяцев:

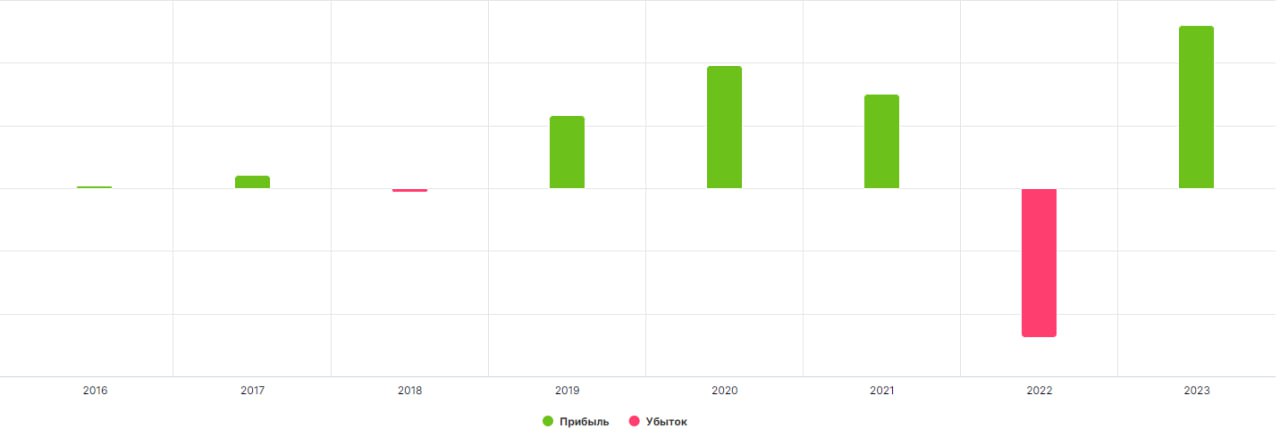

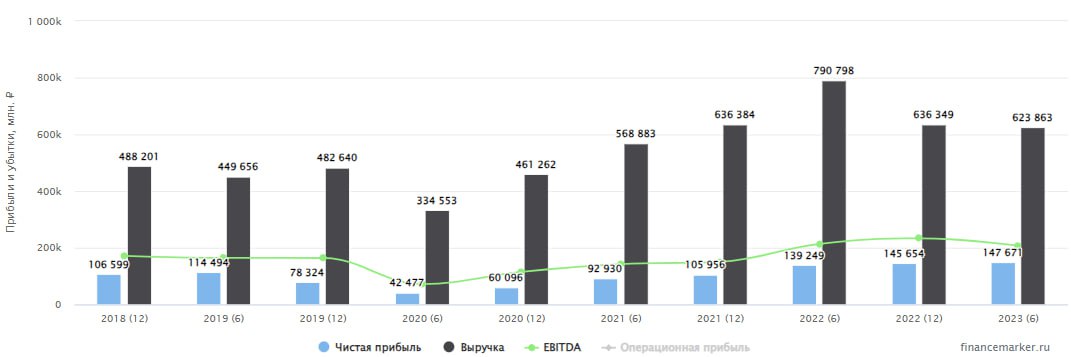

📉 Выручка снизилась на 21,1% г/г до 623,9 млрд руб. Такая динамика была ожидаемой на фоне рекордных цен на нефть в 1 полугодии 2022 года, что создало эффект высокой базы. Но текущие результаты сопоставимы с уровнем 2021 года.

📈 Чистая прибыль смогла все-таки переписать рекордные значения прошлого года и выросла на 6% г/г до 147,7 млрд руб. Но здесь стоит учитывать, что главным фактором такого роста стали курсовые разницы, в прошлом году они сократили потенциальную прибыль на 61,9 млрд руб., а в этом году увеличили на 29,6 млрд руб. Тем не менее, результат все равно достойный для сложившейся ситуации.

📉 Чистый долг по-прежнему отрицательный, на счетах компании около 125 млрд руб. Это позволяет уверенно соблюдать дивидендную политику, запас прочности очень хороший.

💰 Совет директоров Татнефти по итогам 1 полугодия рекомендовал выплатить 27,54 руб. на акцию, что составляет ровно 50% прибыли по РСБУ или 42% прибыли по МСФО. Дата закрытия реестра 11.10.2023. Также напомню, что сейчас действует режим Т+1, поэтому, для получения дивидендов, бумаги должны быть в портфеле за 1 день до отсечки.

📈 Второе полугодие может быть лучше первого. Во-первых, мы видим существенное ослабление рубля, во-вторых, цены на нефть продолжают демонстрировать восходящую динамику. Главным фактором торможения финансовых доходов компании может стать сокращение выплат по демпферу в 2 раза, которое мы неоднократно обсуждали . Но в условиях рекордно высоких цен на бензин внутри страны, в правительство уже попадают инициативы по отказу от снижения демпфера в ближайшей перспективе. Ждем решений по данному вопросу.

📌 Отчет вышел весьма неплохой, даже несмотря на снижение динамики год к году по некоторым метрикам. Полугодовая див. доходность приближается к 5%, а за год суммарная выплата может составить около 60 руб., что к текущей цене префов дает около 10% годовых. В условиях низкой долговой нагрузки, в перспективе менеджмент может начать платить более высокую долю прибыли акционерам, что станет неплохим драйвером для переоценки бумаг.

#TATN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈Одна из самых недооцененных компаний в российской нефтянке пошла догонять своих конкурентов. С начала текущего года акции Татнефти выросли более, чем на 70%. Для сравнения, Лукойл #LKOH за аналогичный период прибавил 60%, Роснефть #ROSN 50%, а Газпром нефть #SIBN около 40%.

📊 Хорошие финансовые результаты и относительно высокие дивиденды вернули интерес к акциям эмитента со стороны инвесторов. Давайте оценим, как Татнефть завершила первое полугодие и чего стоит ожидать до конца 2023 года.

Начнем традиционно с разбора финансовых результатов за 6 месяцев:

📉 Выручка снизилась на 21,1% г/г до 623,9 млрд руб. Такая динамика была ожидаемой на фоне рекордных цен на нефть в 1 полугодии 2022 года, что создало эффект высокой базы. Но текущие результаты сопоставимы с уровнем 2021 года.

📈 Чистая прибыль смогла все-таки переписать рекордные значения прошлого года и выросла на 6% г/г до 147,7 млрд руб. Но здесь стоит учитывать, что главным фактором такого роста стали курсовые разницы, в прошлом году они сократили потенциальную прибыль на 61,9 млрд руб., а в этом году увеличили на 29,6 млрд руб. Тем не менее, результат все равно достойный для сложившейся ситуации.

📉 Чистый долг по-прежнему отрицательный, на счетах компании около 125 млрд руб. Это позволяет уверенно соблюдать дивидендную политику, запас прочности очень хороший.

💰 Совет директоров Татнефти по итогам 1 полугодия рекомендовал выплатить 27,54 руб. на акцию, что составляет ровно 50% прибыли по РСБУ или 42% прибыли по МСФО. Дата закрытия реестра 11.10.2023. Также напомню, что сейчас действует режим Т+1, поэтому, для получения дивидендов, бумаги должны быть в портфеле за 1 день до отсечки.

📈 Второе полугодие может быть лучше первого. Во-первых, мы видим существенное ослабление рубля, во-вторых, цены на нефть продолжают демонстрировать восходящую динамику. Главным фактором торможения финансовых доходов компании может стать сокращение выплат по демпферу в 2 раза, которое мы неоднократно обсуждали . Но в условиях рекордно высоких цен на бензин внутри страны, в правительство уже попадают инициативы по отказу от снижения демпфера в ближайшей перспективе. Ждем решений по данному вопросу.

📌 Отчет вышел весьма неплохой, даже несмотря на снижение динамики год к году по некоторым метрикам. Полугодовая див. доходность приближается к 5%, а за год суммарная выплата может составить около 60 руб., что к текущей цене префов дает около 10% годовых. В условиях низкой долговой нагрузки, в перспективе менеджмент может начать платить более высокую долю прибыли акционерам, что станет неплохим драйвером для переоценки бумаг.

#TATN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Обострение ситуации на Ближнем Востоке, доллар, нефть и другие новости прошедшей недели

Ситуация на Ближнем Востоке окажет влияние на всю мировую экономику и финансовые рынки. Поэтому, желательно следить за самыми важными событиями, которые там происходят. Какие страны втягиваются в конфликт, какие занимают нейтральную позицию и т.д. Наша страна пока явно свою позицию не озвучила, но скорее всего она будет либо нейтральная, либо за Палестину.

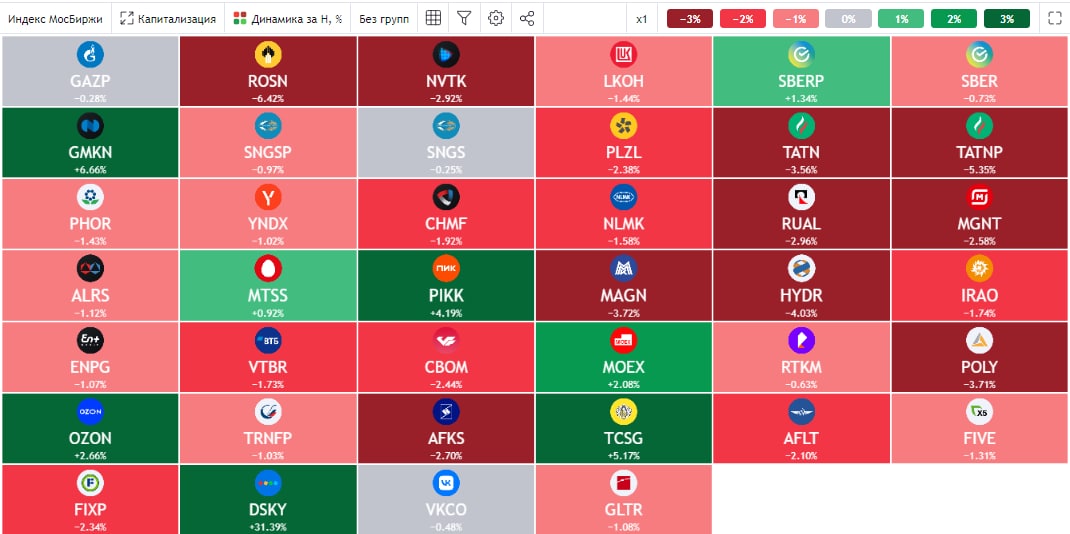

🛢 Рынок нефти уже начал отыгрывать происходящее, котировки BRENT за неделю выросли на 7,4% достигнув отметки 90,8 долларов за баррель. Акции Роснефти #ROSN на этом фоне выросли на 5,2% за неделю, Лукойла #LKOH на 6,6%, Газпром нефти #SIBN на 4% . Индекс Мосбиржи #IMOEX за этот период вырос лишь на 1,5%.

📈 Фьючерс на газ на европейском рынке вырос более, чем на 30% за неделю и это только начало, если эскалация продолжится. Я не являюсь экспертом по геополитике, поэтому свое субъективное мнение не озвучиваю, будем обсуждать только факты. Cторону Израиля поддерживают все крупные развитые страны (США, Великобритания, страны ЕС), а сторону Палестины Ирак, Иран, Сирия, Турция пока находится между двух огней. Многое еще будет зависеть от решения Саудовской Аравии. Если она поддержит Палестину, то мы можем увидеть повторение 73 года, когда крупнейшие нефтедобытчики перекроют поставки нефтегазовых продуктов в те страны, кто выступит на стороне Израиля. Это приведет к кратному росту цен на сырье и очередному витку инфляции в мировом масштабе.

🧐 Данный конфликт является не только геополитическим, но и религиозным. Турция, например, является членом НАТО, при этом более 98% жителей этой страны - мусульмане. С политической точки зрения ей выгоднее было бы занять сторону НАТО (за Израиль), а с религиозной - сторону Палестины. Варианта остаться просто в стороне, на мой взгляд, у турков не останется. Будем следить за развитием событий.

📉 На фоне обязательной продажи выручки экспортерами, рубль начал активно укрепляться. За неделю курс доллара снизился почти на 3,3%, евро на 4%. В связи со снижением ожиданий по курсу доллара до конца года, акции Сургутнефтегаза преф. #SNGSP потеряли 6,3%. Также отрицательную динамику демонстрирует Сегежа #SGZH (-2%), Русал #RUAL (-1,2%) и ЭН+ #ENPG (-1,8%). Причины такой динамики подробнее разбирали в прошлом посте.

📈 Завершилось IPO Астры #ASTR, в котором удалось поучаствовать, правда на небольшую сумму, тем не менее, к концу торгов акции выросли на 40% и уперлись в планку. Посмотрим, как откроемся в понедельник.

📉 Акционеры ОГК-2 #OGKB утвердили доп. эмиссию в размере более 48 млрд акций., это около 44% от имеющихся на бирже бумаг. Причем цена допки составила 0,3627 руб. в то время, как биржевые котировки находятся на уровне 0,596 руб. Жаль, хороший был актив и в свое время на нем удалось неплохо заработать.

📈 Индекс 10-летних ОФЗ #RUGBITR10Y немного отскочил, но пока про разворот тренда говорить рано. Есть вероятность, что еще попадаем какое-то время, хотя уже сейчас доходности по длинным бумагам закрепились на уровнях выше 12%. Но здесь новые риски добавляет конфликт, о котором говорили в самом начале. Поэтому покупать сразу и много длинных облигаций в текущий момент не самое лучшее решение, на мой взгляд.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Ситуация на Ближнем Востоке окажет влияние на всю мировую экономику и финансовые рынки. Поэтому, желательно следить за самыми важными событиями, которые там происходят. Какие страны втягиваются в конфликт, какие занимают нейтральную позицию и т.д. Наша страна пока явно свою позицию не озвучила, но скорее всего она будет либо нейтральная, либо за Палестину.

🛢 Рынок нефти уже начал отыгрывать происходящее, котировки BRENT за неделю выросли на 7,4% достигнув отметки 90,8 долларов за баррель. Акции Роснефти #ROSN на этом фоне выросли на 5,2% за неделю, Лукойла #LKOH на 6,6%, Газпром нефти #SIBN на 4% . Индекс Мосбиржи #IMOEX за этот период вырос лишь на 1,5%.

📈 Фьючерс на газ на европейском рынке вырос более, чем на 30% за неделю и это только начало, если эскалация продолжится. Я не являюсь экспертом по геополитике, поэтому свое субъективное мнение не озвучиваю, будем обсуждать только факты. Cторону Израиля поддерживают все крупные развитые страны (США, Великобритания, страны ЕС), а сторону Палестины Ирак, Иран, Сирия, Турция пока находится между двух огней. Многое еще будет зависеть от решения Саудовской Аравии. Если она поддержит Палестину, то мы можем увидеть повторение 73 года, когда крупнейшие нефтедобытчики перекроют поставки нефтегазовых продуктов в те страны, кто выступит на стороне Израиля. Это приведет к кратному росту цен на сырье и очередному витку инфляции в мировом масштабе.

🧐 Данный конфликт является не только геополитическим, но и религиозным. Турция, например, является членом НАТО, при этом более 98% жителей этой страны - мусульмане. С политической точки зрения ей выгоднее было бы занять сторону НАТО (за Израиль), а с религиозной - сторону Палестины. Варианта остаться просто в стороне, на мой взгляд, у турков не останется. Будем следить за развитием событий.

📉 На фоне обязательной продажи выручки экспортерами, рубль начал активно укрепляться. За неделю курс доллара снизился почти на 3,3%, евро на 4%. В связи со снижением ожиданий по курсу доллара до конца года, акции Сургутнефтегаза преф. #SNGSP потеряли 6,3%. Также отрицательную динамику демонстрирует Сегежа #SGZH (-2%), Русал #RUAL (-1,2%) и ЭН+ #ENPG (-1,8%). Причины такой динамики подробнее разбирали в прошлом посте.

📈 Завершилось IPO Астры #ASTR, в котором удалось поучаствовать, правда на небольшую сумму, тем не менее, к концу торгов акции выросли на 40% и уперлись в планку. Посмотрим, как откроемся в понедельник.

📉 Акционеры ОГК-2 #OGKB утвердили доп. эмиссию в размере более 48 млрд акций., это около 44% от имеющихся на бирже бумаг. Причем цена допки составила 0,3627 руб. в то время, как биржевые котировки находятся на уровне 0,596 руб. Жаль, хороший был актив и в свое время на нем удалось неплохо заработать.

📈 Индекс 10-летних ОФЗ #RUGBITR10Y немного отскочил, но пока про разворот тренда говорить рано. Есть вероятность, что еще попадаем какое-то время, хотя уже сейчас доходности по длинным бумагам закрепились на уровнях выше 12%. Но здесь новые риски добавляет конфликт, о котором говорили в самом начале. Поэтому покупать сразу и много длинных облигаций в текущий момент не самое лучшее решение, на мой взгляд.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Дивиденды, иностранные акции, рублевые облигации и другие новости прошедшей недели

💰 Ключевым событием текущей недели стала рекомендация советом директоров Газпромнефти #SIBN дивидендов в размере 82,94 руб. К текущей цене акций див. доходность составляет 9,7%, а к цене моей покупки более 30% годовых, что не может не радовать.

📈 Более 95% выплаты Газпром нефти достанется Газпрому #GAZP. Несложно посчитать, что если голубой гигант решит тоже распределить часть средств акционерам, то только полученные дивиденды от ГП нефти трансформируются в 15,8 рублей дивидендов Газпрома.

📈 Вышел отчет Сбера по РПБУ за 10 месяцев. Чистая прибыль в октябре составила 132,9 млрд руб. Вероятность реализации нашего прогноза по дивидендам, который я публиковал в рамках анализа от 6 октября, увеличилась. Выплата может составить около 35 рублей на акцию, если не появится "черных лебедей". А акции Сбера на этой неделе среди лидеров роста, префы выросли на 4%, обычка на 4,3%.

❌ СПБ биржа пока не обнадеживает инвесторов. Все говорит о том, что компания была не готова к подобному исходу событий. Напомню, что после попадания в SDN лист, OFAC (управление по контролю над иностранными активами США) выдало лицензию сроком до 31.01.2024 года на завершение всех операций с иностранными активами. Остается не так много времени, с учетом праздников, и с каждым днем отсутствия торгов вероятность реализации иностранных бумаг инвесторов снижается. Лично я зарубежных активов не имею (кроме небольшой доли фондов Finex), поэтому в фоновом режиме слежу за ситуацией. Но буду держать вас в курсе, если появится какая-то конкретика.

📈 Индекс #RGBI (гособлигаций) вторую неделю демонстрирует растущую динамику. На этой неделе он прибавил почти 1,8%, хотя ЦБ пока не смягчал риторику и вероятность еще одного поднятия ключевой ставки сохраняется. Тем не менее, кто-то решил начать фиксировать высокую доходность в длинных и среднесрочных гособлигациях уже сейчас. В моменте доходность к погашению дальних ОФЗ находится в диапазоне от 11,8 до 12% годовых, что достаточно интересно если рассчитывать на снижение "ключа" в следующем году.

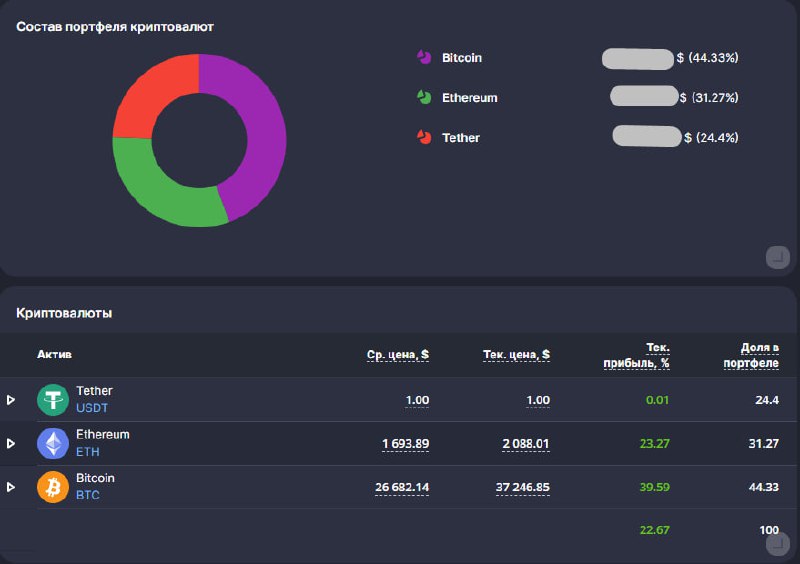

💼 Я в этом году решил завести себе еще и криптопортфель. Пока динамика положительная, но тут просто повезло, рынки развернулись как раз после покупки практически и за 3 месяца суммарно набежало +24%. Хочется надеяться на сопоставимую годовую доходность в среднесрочной перспективе. Буду иногда делиться результатами, если вам интересно.

❤️ Не забывайте ставить лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Ключевым событием текущей недели стала рекомендация советом директоров Газпромнефти #SIBN дивидендов в размере 82,94 руб. К текущей цене акций див. доходность составляет 9,7%, а к цене моей покупки более 30% годовых, что не может не радовать.

📈 Более 95% выплаты Газпром нефти достанется Газпрому #GAZP. Несложно посчитать, что если голубой гигант решит тоже распределить часть средств акционерам, то только полученные дивиденды от ГП нефти трансформируются в 15,8 рублей дивидендов Газпрома.

📈 Вышел отчет Сбера по РПБУ за 10 месяцев. Чистая прибыль в октябре составила 132,9 млрд руб. Вероятность реализации нашего прогноза по дивидендам, который я публиковал в рамках анализа от 6 октября, увеличилась. Выплата может составить около 35 рублей на акцию, если не появится "черных лебедей". А акции Сбера на этой неделе среди лидеров роста, префы выросли на 4%, обычка на 4,3%.

❌ СПБ биржа пока не обнадеживает инвесторов. Все говорит о том, что компания была не готова к подобному исходу событий. Напомню, что после попадания в SDN лист, OFAC (управление по контролю над иностранными активами США) выдало лицензию сроком до 31.01.2024 года на завершение всех операций с иностранными активами. Остается не так много времени, с учетом праздников, и с каждым днем отсутствия торгов вероятность реализации иностранных бумаг инвесторов снижается. Лично я зарубежных активов не имею (кроме небольшой доли фондов Finex), поэтому в фоновом режиме слежу за ситуацией. Но буду держать вас в курсе, если появится какая-то конкретика.

📈 Индекс #RGBI (гособлигаций) вторую неделю демонстрирует растущую динамику. На этой неделе он прибавил почти 1,8%, хотя ЦБ пока не смягчал риторику и вероятность еще одного поднятия ключевой ставки сохраняется. Тем не менее, кто-то решил начать фиксировать высокую доходность в длинных и среднесрочных гособлигациях уже сейчас. В моменте доходность к погашению дальних ОФЗ находится в диапазоне от 11,8 до 12% годовых, что достаточно интересно если рассчитывать на снижение "ключа" в следующем году.

💼 Я в этом году решил завести себе еще и криптопортфель. Пока динамика положительная, но тут просто повезло, рынки развернулись как раз после покупки практически и за 3 месяца суммарно набежало +24%. Хочется надеяться на сопоставимую годовую доходность в среднесрочной перспективе. Буду иногда делиться результатами, если вам интересно.

❤️ Не забывайте ставить лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим крупнейшей УК

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

YouTube

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим | Аведиков Георгий

Провели интересную встречу с Софией Кирсановой - портфельным управляющим крупнейшей российской УК. Разобрали многие компании и общую рыночную ситуацию.

#Инвестиции #Аналитика #Фундаментал

********************************************************************…

#Инвестиции #Аналитика #Фундаментал

********************************************************************…

🌲 Новогодние дивидендные выплаты

Новый год уже совсем близко, предстоят определенные расходы на подарки и отдых. Поэтому, самое время подсчитать кто и сколько дивидендов нам заплатит в декабре-январе.

Инвестиции должны приносить удовольствие, а что может быть лучше, чем потратить часть дивидендов на себя и своих близких? Это один из важных пунктов, которые для меня стали практически ритуалом за последние 2 года. Раньше все выплаты я реинвестировал, но сейчас вывожу их на карту и дальше распоряжаюсь по своему усмотрению.

📈 Итак, генеральными спонсорами праздников становятся:

✔️ Фосагро #PHOR с выплатой 291 руб. на акцию, что дает около 4,3% годовых к текущей цене. Компания неплохо завершила текущий год, несмотря на существенную коррекцию цен на удобрения. Я данный актив продал, поэтому наблюдаю за происходящим со стороны и жду новые точки входа.

Дата закрытия реестра - 25.12.2023.

✔️ ГМК Норникель #GMKN выплатит 915,33 руб. на акцию или 5,4% годовых к текущей цене. Выплата более скромная, чем в прошлые годы, но для текущей ситуации это вполне неплохо и было ожидаемо.

Дата закрытия реестра - 26.12.2023.

✔️ Газпром нефть #SIBN направит 82,94 руб. на акцию, что дает 9,2% годовых к текущей цене. Как мы и ожидали, Газпрому будут необходимы дополнительные средства, которые он будет получать в том числе через дивиденды дочерних структур. Думаю, что здесь такой большой размер выплаты не последний в ближайшие годы.

Дата закрытия реестра - 27.12.2023.

✔️ Novabev Group (Белуга) #BELU распределит между акционерами еще 135 руб. помимо 350 руб. выплаченных ранее. К текущей цене акции доходность составляет 2,5% годовых. Компания стала одной из лучших за последнее время, с точки зрения дивидендной доходности по итогам года.

Дата закрытия реестра - 27.12.2023.

✔️ Совкомфлот #FLOT заплатит 6,32 рубля на акцию, а доходность составит 4,8% годовых. По итогам всего года ждем вторую часть выплаты, которая по нашим расчетам может быть около 12 рублей.

Дата закрытия реестра - 07.01.2024.

✔️ Роснефть #ROSN рекомендовала распределить 30,77 руб. на акцию, див. доходность составляет 5,33% годовых. И это распределение лишь за 1 полугодие текущего года.

Дата закрытия реестра - 07.01.2024.

✔️ Магнит #MGNT рекомендовал выплату в размере 412,13 руб., или 6,2% годовых. Многие думали, что на фоне байбэка дивиденды могут вообще не платить, но ожидания не оправдались. Дивидендная доходность не очень высокая, но лучше, чем ничего.

Дата закрытия реестра - 11.01.2024.

📌 Все указанные дивиденды являются промежуточными, многие компании могут направить еще финальные по итогам 2023 года, но уже ближе к лету.

❗️ Напоминаю, что срок выплаты дивидендов в РФ составляет 25 рабочих дней с даты закрытия реестра.

Таким образом, часть средств мы получим уже в январе, что станет приятным бонусом после приличных расходов. Я держу все вышеперечисленные акции, кроме Фосагро. Даже если часть этих дивидендов реинвестируют, то это станет поддержкой для роста индекса Мосбиржи.

📈 Примерный прогноз выплат по своим активам приведу на скрине. Далеко загадывать сложно, конечно, многое может измениться, но на декабрь-январь суммы будут такие по моему портфелю. Что-то из этих средств пойдет на налоги по брокерским счетам, а что-то на себя и близких.

📌 Вот такая вот интересная дивидендная 13-я зарплата, которая, кстати, ежегодно растет 😉.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Новый год уже совсем близко, предстоят определенные расходы на подарки и отдых. Поэтому, самое время подсчитать кто и сколько дивидендов нам заплатит в декабре-январе.

Инвестиции должны приносить удовольствие, а что может быть лучше, чем потратить часть дивидендов на себя и своих близких? Это один из важных пунктов, которые для меня стали практически ритуалом за последние 2 года. Раньше все выплаты я реинвестировал, но сейчас вывожу их на карту и дальше распоряжаюсь по своему усмотрению.

📈 Итак, генеральными спонсорами праздников становятся:

✔️ Фосагро #PHOR с выплатой 291 руб. на акцию, что дает около 4,3% годовых к текущей цене. Компания неплохо завершила текущий год, несмотря на существенную коррекцию цен на удобрения. Я данный актив продал, поэтому наблюдаю за происходящим со стороны и жду новые точки входа.

Дата закрытия реестра - 25.12.2023.

✔️ ГМК Норникель #GMKN выплатит 915,33 руб. на акцию или 5,4% годовых к текущей цене. Выплата более скромная, чем в прошлые годы, но для текущей ситуации это вполне неплохо и было ожидаемо.

Дата закрытия реестра - 26.12.2023.

✔️ Газпром нефть #SIBN направит 82,94 руб. на акцию, что дает 9,2% годовых к текущей цене. Как мы и ожидали, Газпрому будут необходимы дополнительные средства, которые он будет получать в том числе через дивиденды дочерних структур. Думаю, что здесь такой большой размер выплаты не последний в ближайшие годы.

Дата закрытия реестра - 27.12.2023.

✔️ Novabev Group (Белуга) #BELU распределит между акционерами еще 135 руб. помимо 350 руб. выплаченных ранее. К текущей цене акции доходность составляет 2,5% годовых. Компания стала одной из лучших за последнее время, с точки зрения дивидендной доходности по итогам года.

Дата закрытия реестра - 27.12.2023.

✔️ Совкомфлот #FLOT заплатит 6,32 рубля на акцию, а доходность составит 4,8% годовых. По итогам всего года ждем вторую часть выплаты, которая по нашим расчетам может быть около 12 рублей.

Дата закрытия реестра - 07.01.2024.

✔️ Роснефть #ROSN рекомендовала распределить 30,77 руб. на акцию, див. доходность составляет 5,33% годовых. И это распределение лишь за 1 полугодие текущего года.

Дата закрытия реестра - 07.01.2024.

✔️ Магнит #MGNT рекомендовал выплату в размере 412,13 руб., или 6,2% годовых. Многие думали, что на фоне байбэка дивиденды могут вообще не платить, но ожидания не оправдались. Дивидендная доходность не очень высокая, но лучше, чем ничего.

Дата закрытия реестра - 11.01.2024.

📌 Все указанные дивиденды являются промежуточными, многие компании могут направить еще финальные по итогам 2023 года, но уже ближе к лету.

❗️ Напоминаю, что срок выплаты дивидендов в РФ составляет 25 рабочих дней с даты закрытия реестра.

Таким образом, часть средств мы получим уже в январе, что станет приятным бонусом после приличных расходов. Я держу все вышеперечисленные акции, кроме Фосагро. Даже если часть этих дивидендов реинвестируют, то это станет поддержкой для роста индекса Мосбиржи.

📈 Примерный прогноз выплат по своим активам приведу на скрине. Далеко загадывать сложно, конечно, многое может измениться, но на декабрь-январь суммы будут такие по моему портфелю. Что-то из этих средств пойдет на налоги по брокерским счетам, а что-то на себя и близких.

📌 Вот такая вот интересная дивидендная 13-я зарплата, которая, кстати, ежегодно растет 😉.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛽️ Газпром - чего ждать в 2024 году?

Несмотря на все трудности для бизнеса, которые появились в 2022 году, Газпром по-прежнему занимает существенную долю в портфелях многих российских инвесторов.

✂️ Компания потеряла самый маржинальный для нее рынок - ЕС, а также лишилась дорогой инфраструктуры (Северные потоки). Переориентация в азиатские страны является не быстрым процессом и требует существенных капитальных вложений.

Последние годы, особенно 2020 и 2022 нам показали, что долгосрочные планы могут измениться достаточно быстро, поэтому, лично я перешел к среднесрочному планированию и стараюсь оценивать перспективы не далее, чем ближайшие год-два. Сегодня предлагаю разобраться, чего стоит ждать от компании по итогам 2023 года и какие перспективы у нее на 2024 год.

📝 В середине декабря прошел совет директоров, где дал интересные комментарии заместитель Председателя Правления «Газпрома» Фамил Садыгов. Там же были озвучены ориентиры по финансовым результатам за 2023 год:

📉 Выручка составила 7,4 трлн руб., а за 2022 год было заработано 11,7 трлн руб. Здесь спад ожидаемый, но хотя бы стали понятны цифры.

📉 Маржинальность бизнеса тоже под давлением, с одной стороны ушел премиальный покупатель, с другой стороны, выросла налоговая нагрузка. Сумма отчислений в бюджет за год составила примерно 2,5 трлн руб., включая 600 млрд руб. от роста НДПИ.

✔️ EBITDA ожидается на уровне 2,2 трлн руб., из которых 1 трлн руб. приходится на нефтяной сегмент (Газпром нефть #SIBN). В 2022 год этот показатель превышал 3,6 трлн руб.

🏗 Помимо налоговой нагрузки, как писал выше, Газпром продолжает инвестпрограмму. По итогам 2023 года она составит около 2 трлн руб., что существенно снижает свободный денежный поток. По словам менеджмента, объем располагаемых денежных средств на конец года составил 420 млрд руб. Почему это важно?

💰 Если мы посмотрим на мультипликатор долговой нагрузки ND/EBITDA, он достиг отметки 2,3х в 2023 году. В рамках див. политики, Совет директоров может давать рекомендацию по дивидендам, если этот показатель не превышает отметку 2,5х.

💼 Таким образом, шансы на выплату акционерам сохраняются. Как любая госкомпания, Газпром выплачивает обычно 50% от чистой прибыли. Полученные результаты по прибыли за год не раскрываются. Но с учетом планового сокращения издержек в 2024 году на 206 млрд руб. и урезания инвестпрограммы до 1,57 трлн руб., я ожидаю, что по итогам 2023 года могут выплатить более 20 руб. на акцию. Все будет зависеть от финансового положения бизнеса в середине 2024 года, когда обычно дивиденды и выплачиваются.

☝️ Напомню, что только Газпром нефть за 9 месяцев 2023 года направила акционерам около 83 рублей на бумагу, а еще будут финальные дивиденды, скорее всего. Учитывая, что компанией на 95,7% владеет Газпром, то существенная часть средств будет направлена ему. Только выплата от Газпром нефти в пересчете на акции Газпрома дает 15,9 руб. Так что самому голубому гиганту остается добавить совсем немного для выплаты 20+ рублей акционерам, да и Правительство будет не против получить дополнительные средства.

📌 В 2024 году менеджмент не ожидает существенного роста общего долга, благодаря снижению расходов. Инвестиции оставят только в приоритетные проекты, которые в ближайшие годы начнут приносить доход. "Сила Сибири - 2" пока не на повестке, переговоры с Китаем продолжаются. Пока планируется наращивать объемы поставок в Поднебесную по существующему газопроводу "Сила Сибири".

📌 На данный момент перспективы Газпрома выглядят не такими уж и плохими. Если выплатят дивиденды за 2023 год, то котировки могут подрасти. Но здесь все упирается в цены на нефть, если они упадут ниже 60 долларов за баррель (BRENT), то и нашим нефтегазовым компаниям придется затягивать пояса. Напомню, что долгосрочные цены по газовым контрактам привязаны как раз к ценам на нефть. Если отметки черного золота сохранятся около текущих значений, то есть вероятность получить дивиденды и за следующий год. Будем следить за новостями по компании.

#GAZP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Несмотря на все трудности для бизнеса, которые появились в 2022 году, Газпром по-прежнему занимает существенную долю в портфелях многих российских инвесторов.

✂️ Компания потеряла самый маржинальный для нее рынок - ЕС, а также лишилась дорогой инфраструктуры (Северные потоки). Переориентация в азиатские страны является не быстрым процессом и требует существенных капитальных вложений.

Последние годы, особенно 2020 и 2022 нам показали, что долгосрочные планы могут измениться достаточно быстро, поэтому, лично я перешел к среднесрочному планированию и стараюсь оценивать перспективы не далее, чем ближайшие год-два. Сегодня предлагаю разобраться, чего стоит ждать от компании по итогам 2023 года и какие перспективы у нее на 2024 год.

📝 В середине декабря прошел совет директоров, где дал интересные комментарии заместитель Председателя Правления «Газпрома» Фамил Садыгов. Там же были озвучены ориентиры по финансовым результатам за 2023 год:

📉 Выручка составила 7,4 трлн руб., а за 2022 год было заработано 11,7 трлн руб. Здесь спад ожидаемый, но хотя бы стали понятны цифры.

📉 Маржинальность бизнеса тоже под давлением, с одной стороны ушел премиальный покупатель, с другой стороны, выросла налоговая нагрузка. Сумма отчислений в бюджет за год составила примерно 2,5 трлн руб., включая 600 млрд руб. от роста НДПИ.

✔️ EBITDA ожидается на уровне 2,2 трлн руб., из которых 1 трлн руб. приходится на нефтяной сегмент (Газпром нефть #SIBN). В 2022 год этот показатель превышал 3,6 трлн руб.

🏗 Помимо налоговой нагрузки, как писал выше, Газпром продолжает инвестпрограмму. По итогам 2023 года она составит около 2 трлн руб., что существенно снижает свободный денежный поток. По словам менеджмента, объем располагаемых денежных средств на конец года составил 420 млрд руб. Почему это важно?

💰 Если мы посмотрим на мультипликатор долговой нагрузки ND/EBITDA, он достиг отметки 2,3х в 2023 году. В рамках див. политики, Совет директоров может давать рекомендацию по дивидендам, если этот показатель не превышает отметку 2,5х.

💼 Таким образом, шансы на выплату акционерам сохраняются. Как любая госкомпания, Газпром выплачивает обычно 50% от чистой прибыли. Полученные результаты по прибыли за год не раскрываются. Но с учетом планового сокращения издержек в 2024 году на 206 млрд руб. и урезания инвестпрограммы до 1,57 трлн руб., я ожидаю, что по итогам 2023 года могут выплатить более 20 руб. на акцию. Все будет зависеть от финансового положения бизнеса в середине 2024 года, когда обычно дивиденды и выплачиваются.

☝️ Напомню, что только Газпром нефть за 9 месяцев 2023 года направила акционерам около 83 рублей на бумагу, а еще будут финальные дивиденды, скорее всего. Учитывая, что компанией на 95,7% владеет Газпром, то существенная часть средств будет направлена ему. Только выплата от Газпром нефти в пересчете на акции Газпрома дает 15,9 руб. Так что самому голубому гиганту остается добавить совсем немного для выплаты 20+ рублей акционерам, да и Правительство будет не против получить дополнительные средства.

📌 В 2024 году менеджмент не ожидает существенного роста общего долга, благодаря снижению расходов. Инвестиции оставят только в приоритетные проекты, которые в ближайшие годы начнут приносить доход. "Сила Сибири - 2" пока не на повестке, переговоры с Китаем продолжаются. Пока планируется наращивать объемы поставок в Поднебесную по существующему газопроводу "Сила Сибири".

📌 На данный момент перспективы Газпрома выглядят не такими уж и плохими. Если выплатят дивиденды за 2023 год, то котировки могут подрасти. Но здесь все упирается в цены на нефть, если они упадут ниже 60 долларов за баррель (BRENT), то и нашим нефтегазовым компаниям придется затягивать пояса. Напомню, что долгосрочные цены по газовым контрактам привязаны как раз к ценам на нефть. Если отметки черного золота сохранятся около текущих значений, то есть вероятность получить дивиденды и за следующий год. Будем следить за новостями по компании.

#GAZP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 IPO, дивиденды, разочарования и другие новости фондового рынка

«Взмывая выше ели,

Не ведая преград,

Дивидендные качели

Летят, летят, летят!»

🧐 В пятницу был на встрече с компанией IVA Technologies, которая заявила о предстоящем IPO. Бизнес достаточно интересный, пока основной является ВКС (видеоконференцсвязь) с точки зрения выручки (90%). Но параллельно менеджмент работает над наращиванием доли присутствия в сегменте маршрутизаторов, IP телефонии и других направлений. В понедельник сделаю более развернутый обзор эмитента.

📈 Газпром нефть #SIBN рекомендовала выплатить финальные дивиденды по итогам 2023 года в размере 19,49 руб. Суммарная выплата за весь год составит 102,43 руб. И здесь хочется отметить преимущества долгосрочного удержания активов, к цене моей покупки, например, див. доходность составила 37% годовых. Компания увеличила распределяемую долю от прибыли с 50% до 75%. Я тоже ожидал роста выплат, но более консервативного. Тем не менее, на ближайшие годы думаю, что объем выплат будет повышенным на фоне финансовых трудностей у Газпрома #GAZP. Продолжаю держать свою долю.

📈 ТМК #TRMK дал рекомендацию по дивидендам по итогам 2023 года в размере 9,51 руб. на акцию (ДД = 4%). Суммарная выплата за весь 2023 год составит 22,96 руб., что к текущей цене дает около 10% ДД. Пусть выплаты не очень большие, по сравнению с ключевой ставкой, но стабильные.

📉 На фоне стабильных выплат у одних компаний, акционеры других в этом году дивидендам порадоваться не смогут. СД Самолета #SMLT рекомендовал не распределять прибыль по итогам 2023 года. Еще раз убеждаемся в том, что див. политика (ДП) это про возможность выплаты, а не про обязанность. Напомню, что у Самолета есть прописанный в ДП минимальный размер выплаты в 5 млрд руб., но и эту сумму мы не увидим. Одновременно с этим, эмитент запустил новую программу байбэка на 10 млрд руб. Это поддержит котировки, но осадочек от невыплаты дивов останется.

📉 Еще один антирекорд ставит Whoosh #WUSH, СД которого также рекомендовал не распределять прибыль по итогам 2023 года. Ранее за 9 месяцев эмитент выплатил 10,25 руб. на акцию (ДД 3,3%). Формально выплата была, но подход компании немного расстраивает. Мы платим когда хотим и сколько хотим, а иногда вообще не платим. Снова к вопросу о непрозрачности и непредсказуемости денежных потоков. Вы либо платите один раз в год по его итогам, либо 2 раза в год, но стабильно. Лично для меня факт невыплаты дивидендов может свидетельствовать о начале проблем у бизнеса, хотя финансово их пока не видно. Привет ЕМЦ #GEMC! От них тоже ждем новостей и комментариев.

📉 ГМК Норникель #GMKN отменил итоговую выплату за 2023 год. Но здесь все было в рамках ожиданий, мы это разбирали ранее. Свободный денежный поток у компании сократился, с одной стороны, из-за снижения цен на металлы, с другой стороны, из-за программы капексов. Менеджмент не видит смысла платить акционерам за счет долга, который придется брать под высокую ставку, что логично. Рынок на данную новость почти не отреагировал. Идея в ГМК среднесрочно-долгосрочная, в ближайший год-два роста может и не произойти, но цены на металлы рано или поздно развернутся, а также снизится объем инвестиций, что позволит вернуться к более высоким выплатам, думаю.

🧐 Бум IPO продолжается, Мосбиржа #MOEX также планирует в этом году провести ряд Pre-IPO, когда вам акции компании предлагают дешевле, но до официального размещения. Последнее такое событие помню только с СПБ биржей и оно прошло не очень, мягко говоря. Надеюсь, что площадки и брокеры сделали выводы из той ситуации. Напомню, кто пропустил, тогда на PRE-IPO акции #SPBE продавали по 13,53 USD, а диапазон цен на IPO составил 10,5 - 11,4 USD.

☝️ Вообще рост числа размещений заставляет задуматься. Обычно после такого ажиотажа следует хорошая коррекция рынка, которая, возможно, уже начинается... Будем следить за развитием событий.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

«Взмывая выше ели,

Не ведая преград,

Дивидендные качели

Летят, летят, летят!»

🧐 В пятницу был на встрече с компанией IVA Technologies, которая заявила о предстоящем IPO. Бизнес достаточно интересный, пока основной является ВКС (видеоконференцсвязь) с точки зрения выручки (90%). Но параллельно менеджмент работает над наращиванием доли присутствия в сегменте маршрутизаторов, IP телефонии и других направлений. В понедельник сделаю более развернутый обзор эмитента.

📈 Газпром нефть #SIBN рекомендовала выплатить финальные дивиденды по итогам 2023 года в размере 19,49 руб. Суммарная выплата за весь год составит 102,43 руб. И здесь хочется отметить преимущества долгосрочного удержания активов, к цене моей покупки, например, див. доходность составила 37% годовых. Компания увеличила распределяемую долю от прибыли с 50% до 75%. Я тоже ожидал роста выплат, но более консервативного. Тем не менее, на ближайшие годы думаю, что объем выплат будет повышенным на фоне финансовых трудностей у Газпрома #GAZP. Продолжаю держать свою долю.

📈 ТМК #TRMK дал рекомендацию по дивидендам по итогам 2023 года в размере 9,51 руб. на акцию (ДД = 4%). Суммарная выплата за весь 2023 год составит 22,96 руб., что к текущей цене дает около 10% ДД. Пусть выплаты не очень большие, по сравнению с ключевой ставкой, но стабильные.

📉 На фоне стабильных выплат у одних компаний, акционеры других в этом году дивидендам порадоваться не смогут. СД Самолета #SMLT рекомендовал не распределять прибыль по итогам 2023 года. Еще раз убеждаемся в том, что див. политика (ДП) это про возможность выплаты, а не про обязанность. Напомню, что у Самолета есть прописанный в ДП минимальный размер выплаты в 5 млрд руб., но и эту сумму мы не увидим. Одновременно с этим, эмитент запустил новую программу байбэка на 10 млрд руб. Это поддержит котировки, но осадочек от невыплаты дивов останется.

📉 Еще один антирекорд ставит Whoosh #WUSH, СД которого также рекомендовал не распределять прибыль по итогам 2023 года. Ранее за 9 месяцев эмитент выплатил 10,25 руб. на акцию (ДД 3,3%). Формально выплата была, но подход компании немного расстраивает. Мы платим когда хотим и сколько хотим, а иногда вообще не платим. Снова к вопросу о непрозрачности и непредсказуемости денежных потоков. Вы либо платите один раз в год по его итогам, либо 2 раза в год, но стабильно. Лично для меня факт невыплаты дивидендов может свидетельствовать о начале проблем у бизнеса, хотя финансово их пока не видно. Привет ЕМЦ #GEMC! От них тоже ждем новостей и комментариев.

📉 ГМК Норникель #GMKN отменил итоговую выплату за 2023 год. Но здесь все было в рамках ожиданий, мы это разбирали ранее. Свободный денежный поток у компании сократился, с одной стороны, из-за снижения цен на металлы, с другой стороны, из-за программы капексов. Менеджмент не видит смысла платить акционерам за счет долга, который придется брать под высокую ставку, что логично. Рынок на данную новость почти не отреагировал. Идея в ГМК среднесрочно-долгосрочная, в ближайший год-два роста может и не произойти, но цены на металлы рано или поздно развернутся, а также снизится объем инвестиций, что позволит вернуться к более высоким выплатам, думаю.

🧐 Бум IPO продолжается, Мосбиржа #MOEX также планирует в этом году провести ряд Pre-IPO, когда вам акции компании предлагают дешевле, но до официального размещения. Последнее такое событие помню только с СПБ биржей и оно прошло не очень, мягко говоря. Надеюсь, что площадки и брокеры сделали выводы из той ситуации. Напомню, кто пропустил, тогда на PRE-IPO акции #SPBE продавали по 13,53 USD, а диапазон цен на IPO составил 10,5 - 11,4 USD.

☝️ Вообще рост числа размещений заставляет задуматься. Обычно после такого ажиотажа следует хорошая коррекция рынка, которая, возможно, уже начинается... Будем следить за развитием событий.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

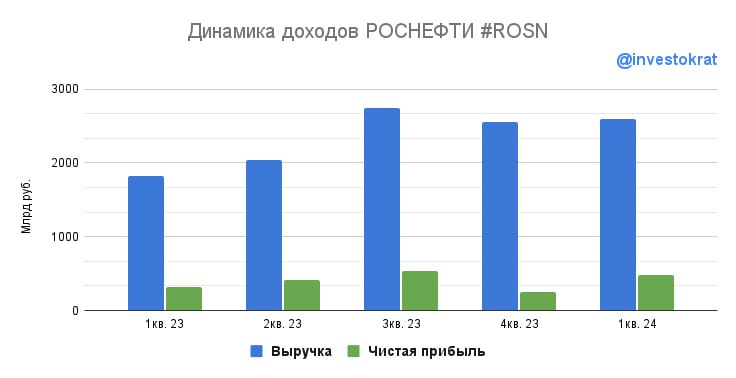

🛢 Роснефть: самая сильная идея в секторе?

💪 По итогам 1 квартала 2024 года Роснефть порадовала своих инвесторов отличными результатами:

📈 Выручка выросла на 1,7% кв/кв и 42,3% г/г.

📈 EBITDA выросла на 42,4% кв/кв и 27,5% г/г.

🧮 Соотношение ND/EBITDA = 1x. Долг находится на комфортном уровне, рост ключевой ставки не давит на доходы компании.

❗️ Чистая прибыль (являющаяся базой для выплаты дивидендов) выросла на 109% кв/кв и 23,5% г/г.

💰 По итогам 1 квартала Роснефть уже заработала 18,8 рублей дивидендов на акцию (примерно 3,3% доходности по текущей цене). Это ориентирует нас на 13% див. доходности по итогам года. Естественно, эта цифра ориентировочная, прибыль может иметь определенную волатильность.

👍 Пока что для российских нефтяников складывается благоприятная макроэкономическая обстановка. Нефть Urals торгуется на более чем комфортных рублевых уровнях, крупные компании успешно адаптировались к санкциям и переориентировались на новые рынки (Индия и Китай), а новые налоговые инициативы обошли стороной нефтяной сектор. Кроме того, ситуация на Ближнем Востоке остается напряженной, что сохраняет апсайд для роста цен на нефть.