⛽️ ПАО "Евротранс" продолжает сбор заявок

Компания ПАО "Евротранс" (бренд “Трасса”) продолжает сбор заявок на участие в IPO, который завершится 20 ноября 2023 года.

Напомню, что цена акции составляет 250 руб., что при текущем количестве акций (без учета доп. эмиссии) в 106 млн шт., дает ориентир по капитализации в 26,5 млрд руб.

📈 В рамках IPO планируется выпустить не более 106 млн новых акций, это подразумевает увеличение количества ценных бумаг до 2 раз, а капитализация в таком случае составит 53 млрд руб. Окончательное число новых акций будет зависеть от объема спроса.

✔️ На данный момент известно, что дополнительная эмиссия уже составила свыше 11,2 млрд руб., из которых на текущих акционеров пришлось 1,2 млрд руб., благодаря преимущественному праву выкупа. При этом цена прем права равнозначна озвученной цене акции - 250 рублей.

⛽️ Привлеченные средства будут направлены на реализацию инвестиционной программы. Многие считают, что капитализация на одну АЗС, в случае размещения 106 млн новых акций, составляет около 1 млрд руб. Это упрощенное наблюдение, ведь по факту это не совсем так - бизнес владеет не только заправочными станциями, но и другой инфраструктурой, включая транспорт, нефтебазу, электро мощности, общепит, завод по производству незамерзайки и многое другое.

⏳ Для долгосрочных инвесторов, принявших участие в IPO, предусмотрена оферта. Если купить акции в период размещения и продержать не менее 6 месяцев, то будет возможность через полгода приобрести дополнительный пакет, также по цене 250 руб. Интересная идея, которую первым реализовал продвинутый Позитив #POSI.

💼 Размер дополнительно пакета по оферте будет равен одной шестой от наименьшей из следующих величин:

✔️ количество акций в собственности инвестора по состоянию на 15 мая 2024 года;

✔️ умноженное на 2 количество акций, приобретенных инвестором в рамках IPO.

Если цена акций к середине мая следующего года вырастет, то такой опцион будет весьма интересен. Если же не вырастет, то инвестор вправе им не пользоваться. Под обеспечение оферты, в рамках внебиржевого сбора, были учтены заявки на сумму около 1 млрд рублей от дочерней компании ООО «Трасса ГСМ».

💰 В середине октября Совет директоров дал рекомендацию по дивидендам за 9 месяцев в размере 8,88 руб. на акцию. Утверждение на ГОСа состоится уже на следующей неделе, 20 ноября. В следующих периодах компания будет стремиться делать выплаты акционерам не реже, чем 4 раз в год.

💸 Помимо дивидендов, стоит отметить рост долговой нагрузки, чистый долг по итогам 1 полугодия составил 16,2 млрд руб., увеличившись в 2 раза к декабрю 2022 года. Но сопоставимую динамику продемонстрировала и EBITDA по итогам 1 полугодия, которая выросла в 2 раза г/г, до 4,4 млрд руб. Таким образом, мультипликатор ND/EBITDA(LTM) = 1,9х, что высоко, но пока не критично. При условии роста денежного потока в следующем году, мультипликатор может снизиться.

📌 Резюмируя все вышесказанное, бизнес имеет перспективы роста, но многое будет зависеть от размера доп. эмиссии акций, ведь вместе с ним растет и капитализация. С другой стороны, все привлеченные средства пойдут не в карман акционеров, а в саму компанию, что позволит справиться с инвест. программой и снизить долговую нагрузку. Будем следить за развитием событием, напомню, что сбор заявок продлится до следующего понедельника включительно (20.11).

#EUTR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания ПАО "Евротранс" (бренд “Трасса”) продолжает сбор заявок на участие в IPO, который завершится 20 ноября 2023 года.

Напомню, что цена акции составляет 250 руб., что при текущем количестве акций (без учета доп. эмиссии) в 106 млн шт., дает ориентир по капитализации в 26,5 млрд руб.

📈 В рамках IPO планируется выпустить не более 106 млн новых акций, это подразумевает увеличение количества ценных бумаг до 2 раз, а капитализация в таком случае составит 53 млрд руб. Окончательное число новых акций будет зависеть от объема спроса.

✔️ На данный момент известно, что дополнительная эмиссия уже составила свыше 11,2 млрд руб., из которых на текущих акционеров пришлось 1,2 млрд руб., благодаря преимущественному праву выкупа. При этом цена прем права равнозначна озвученной цене акции - 250 рублей.

⛽️ Привлеченные средства будут направлены на реализацию инвестиционной программы. Многие считают, что капитализация на одну АЗС, в случае размещения 106 млн новых акций, составляет около 1 млрд руб. Это упрощенное наблюдение, ведь по факту это не совсем так - бизнес владеет не только заправочными станциями, но и другой инфраструктурой, включая транспорт, нефтебазу, электро мощности, общепит, завод по производству незамерзайки и многое другое.

⏳ Для долгосрочных инвесторов, принявших участие в IPO, предусмотрена оферта. Если купить акции в период размещения и продержать не менее 6 месяцев, то будет возможность через полгода приобрести дополнительный пакет, также по цене 250 руб. Интересная идея, которую первым реализовал продвинутый Позитив #POSI.

💼 Размер дополнительно пакета по оферте будет равен одной шестой от наименьшей из следующих величин:

✔️ количество акций в собственности инвестора по состоянию на 15 мая 2024 года;

✔️ умноженное на 2 количество акций, приобретенных инвестором в рамках IPO.

Если цена акций к середине мая следующего года вырастет, то такой опцион будет весьма интересен. Если же не вырастет, то инвестор вправе им не пользоваться. Под обеспечение оферты, в рамках внебиржевого сбора, были учтены заявки на сумму около 1 млрд рублей от дочерней компании ООО «Трасса ГСМ».

💰 В середине октября Совет директоров дал рекомендацию по дивидендам за 9 месяцев в размере 8,88 руб. на акцию. Утверждение на ГОСа состоится уже на следующей неделе, 20 ноября. В следующих периодах компания будет стремиться делать выплаты акционерам не реже, чем 4 раз в год.

💸 Помимо дивидендов, стоит отметить рост долговой нагрузки, чистый долг по итогам 1 полугодия составил 16,2 млрд руб., увеличившись в 2 раза к декабрю 2022 года. Но сопоставимую динамику продемонстрировала и EBITDA по итогам 1 полугодия, которая выросла в 2 раза г/г, до 4,4 млрд руб. Таким образом, мультипликатор ND/EBITDA(LTM) = 1,9х, что высоко, но пока не критично. При условии роста денежного потока в следующем году, мультипликатор может снизиться.

📌 Резюмируя все вышесказанное, бизнес имеет перспективы роста, но многое будет зависеть от размера доп. эмиссии акций, ведь вместе с ним растет и капитализация. С другой стороны, все привлеченные средства пойдут не в карман акционеров, а в саму компанию, что позволит справиться с инвест. программой и снизить долговую нагрузку. Будем следить за развитием событием, напомню, что сбор заявок продлится до следующего понедельника включительно (20.11).

#EUTR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Новые перспективы для Мосбиржи

С начала текущего года акции Мосбиржи выросли более, чем на 110%. В условиях, когда зарубежные рынки становятся все менее доступными для россиян, спрос на российские активы может вырасти, что приведет к росту доходов компании. Сегодня разберемся, как чувствует себя эмитент и каких результатов удалось добиться по итогам 3 квартала 2023 года.

❗️ Прошло более 2 недель после попадания под санкции СПБ биржи #SPBE, а торги иностранными акциями до сих пор не восстановлены. Шансы на их возобновление с каждым днем снижаются, контрагенты не готовы брать на себя риск вторичных санкций.

🔓Чтобы избежать внутрироссийских инфраструктурных рисков, часть инвесторов начала покупать зарубежные активы через иностранных брокеров, но и там не все так гладко. На прошлой неделе вышла новость о том, что все депозитарии стран СНГ, который взаимодействуют с Euroclear и Clearstream, обязаны будут провести сегрегацию (отделение) счетов, принадлежащих россиянам и белорусам. Подобная ситуация уже происходит и в израильских банках, куда переводились некоторые российские капиталы.

☝️ Сама сегрегация никаких ограничений не накладывает в данный момент, но в перспективе, по одному заявлению вышестоящего депозитария (Euroclear или Clearstream) данные счета могут быть заблокированы или же им могут быть ограничены некоторые операции с активами. Инвесторы, имеющие только российское гражданство, будут сидеть на пороховой бочке, особенно учитывая то, что иностранные активы в РФ вернуть не получится после ситуации с СПБ биржей.

💼 Все эти события могут привести к тому, что некоторые инвесторы будут возвращать капиталы в РФ и продолжать торговать российскими активами. Это увеличит обороты на Мосбирже и позитивно отразится на ее комиссионных доходах. Сама компания тоже может попасть под санкции, но она минимально вовлечена в торговлю иностранными активами и совместно с ЦБ уже проводила такой стресс-тест. Судя по его результатам, серьезных проблем не должно возникнуть.

📈 Даже если не брать в расчет все последние санкционные события, бизнес Мосбиржи чувствует себя вполне уверенно. По итогам 3 квартала комиссионные доходы выросли на 60,9% г/г, чистый процентный доход вырос на 23,8% г/г, что привело к росту чистой прибыли на 63,9% г/г до 14,3 млрд руб. Скорректированная EBITDA увеличилась на 39,5% г/г до19,4 млрд руб.

✔️ Стоит еще учитывать, что помимо доходов от проведения торгов, Мосбиржа зарабатывает на IPO новых эмитентов. И в 4 квартале мы видим бум в этом направлении, Астра #ASTR, Хендерсон #HNFG, ЮГК #UGLD, Евротранс #EUTR и другие. Параллельно запускаются и новые направления, вроде выпусков цифровых финансовых активов (ЦФА), правда пока в пилотном режиме, но перспективы многообещающие.

💰 Еще в конце сентября эмитент представил новую стратегию развития до 2028 года. Отдельно хочется отметить несколько целевых метрик:

✔️ Среднегодовой прирост комиссионного дохода на уровне 13+%.

✔️ Рентабельность капитала (ROE) на уровне 18+%.

✔️ Чистая прибыль к 2028 году должна составить 65+ млрд руб.

✔️ Ориентиром по дивидендам будет выступать свободный денежный поток, а минимальный размер выплаты составит 50% от чистой прибыли по МСФО. Таким образом, если к 2028 году целевого показателя по прибыли получится добиться, то минимальный дивиденд на акцию будет равен 14,2 руб.

📌 Резюмируя все вышесказанное, Мосбиржа стала бенефициаром сложившейся ситуации. Обороты торгов восстанавливаются по всем сегментам рынка, что позитивно отражается на росте комиссионных доходов. Новые ограничения по иностранным активам тоже на руку компании, как и двузначная ключевая ставка, поддерживающая высокую доходность по финансовым вложениям. Несмотря на кратный рост котировок с начала года, мультипликатор P/E = 11х - вернулся к своим средним значениям за последние 5 лет, это уже без дисконта, но и перегретой акцию назвать нельзя. Я свою позицию продолжаю удерживать, на коррекция с удовольствием докуплю.

#MOEX

❤️ Не забывайте ставить лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала текущего года акции Мосбиржи выросли более, чем на 110%. В условиях, когда зарубежные рынки становятся все менее доступными для россиян, спрос на российские активы может вырасти, что приведет к росту доходов компании. Сегодня разберемся, как чувствует себя эмитент и каких результатов удалось добиться по итогам 3 квартала 2023 года.

❗️ Прошло более 2 недель после попадания под санкции СПБ биржи #SPBE, а торги иностранными акциями до сих пор не восстановлены. Шансы на их возобновление с каждым днем снижаются, контрагенты не готовы брать на себя риск вторичных санкций.

🔓Чтобы избежать внутрироссийских инфраструктурных рисков, часть инвесторов начала покупать зарубежные активы через иностранных брокеров, но и там не все так гладко. На прошлой неделе вышла новость о том, что все депозитарии стран СНГ, который взаимодействуют с Euroclear и Clearstream, обязаны будут провести сегрегацию (отделение) счетов, принадлежащих россиянам и белорусам. Подобная ситуация уже происходит и в израильских банках, куда переводились некоторые российские капиталы.

☝️ Сама сегрегация никаких ограничений не накладывает в данный момент, но в перспективе, по одному заявлению вышестоящего депозитария (Euroclear или Clearstream) данные счета могут быть заблокированы или же им могут быть ограничены некоторые операции с активами. Инвесторы, имеющие только российское гражданство, будут сидеть на пороховой бочке, особенно учитывая то, что иностранные активы в РФ вернуть не получится после ситуации с СПБ биржей.

💼 Все эти события могут привести к тому, что некоторые инвесторы будут возвращать капиталы в РФ и продолжать торговать российскими активами. Это увеличит обороты на Мосбирже и позитивно отразится на ее комиссионных доходах. Сама компания тоже может попасть под санкции, но она минимально вовлечена в торговлю иностранными активами и совместно с ЦБ уже проводила такой стресс-тест. Судя по его результатам, серьезных проблем не должно возникнуть.

📈 Даже если не брать в расчет все последние санкционные события, бизнес Мосбиржи чувствует себя вполне уверенно. По итогам 3 квартала комиссионные доходы выросли на 60,9% г/г, чистый процентный доход вырос на 23,8% г/г, что привело к росту чистой прибыли на 63,9% г/г до 14,3 млрд руб. Скорректированная EBITDA увеличилась на 39,5% г/г до19,4 млрд руб.

✔️ Стоит еще учитывать, что помимо доходов от проведения торгов, Мосбиржа зарабатывает на IPO новых эмитентов. И в 4 квартале мы видим бум в этом направлении, Астра #ASTR, Хендерсон #HNFG, ЮГК #UGLD, Евротранс #EUTR и другие. Параллельно запускаются и новые направления, вроде выпусков цифровых финансовых активов (ЦФА), правда пока в пилотном режиме, но перспективы многообещающие.

💰 Еще в конце сентября эмитент представил новую стратегию развития до 2028 года. Отдельно хочется отметить несколько целевых метрик:

✔️ Среднегодовой прирост комиссионного дохода на уровне 13+%.

✔️ Рентабельность капитала (ROE) на уровне 18+%.

✔️ Чистая прибыль к 2028 году должна составить 65+ млрд руб.

✔️ Ориентиром по дивидендам будет выступать свободный денежный поток, а минимальный размер выплаты составит 50% от чистой прибыли по МСФО. Таким образом, если к 2028 году целевого показателя по прибыли получится добиться, то минимальный дивиденд на акцию будет равен 14,2 руб.

📌 Резюмируя все вышесказанное, Мосбиржа стала бенефициаром сложившейся ситуации. Обороты торгов восстанавливаются по всем сегментам рынка, что позитивно отражается на росте комиссионных доходов. Новые ограничения по иностранным активам тоже на руку компании, как и двузначная ключевая ставка, поддерживающая высокую доходность по финансовым вложениям. Несмотря на кратный рост котировок с начала года, мультипликатор P/E = 11х - вернулся к своим средним значениям за последние 5 лет, это уже без дисконта, но и перегретой акцию назвать нельзя. Я свою позицию продолжаю удерживать, на коррекция с удовольствием докуплю.

#MOEX

❤️ Не забывайте ставить лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📝 Интервью Гендиректора ПАО "Евротранс"

Вышло интересное интервью с Алексеенковым Олегом, Генеральным директором ПАО "Евротранс". Я решил тезисно разобрать ключевые моменты, которые касаются бизнеса и финансовых результатов.

✔️ На конец 2023 года было введено 15 быстрых электро-заправочных станций (ЭЗС), а в 2024 году планируется ввести еще 35 таких станций. Запас мощности каждой электроАЗС позволяет проводить одновременную зарядку от 3 до 6 устройств.

✔️ Сейчас все расходы на инвестиции и развитие покрываются собственными средствами. Также Евротранс рассматривает возможность привлечения 20-25% средств на финансирование текущего развития через выпуск зеленых облигаций, что может улучшить эффективность и ускорить рост бизнеса.

✔️ Результаты по итогу 2023 года ожидаются весьма хорошими. Оборот превысил 108 млрд руб., а EBITDA достигла уровня 10,6 млрд руб.

✔️ Объем привлеченных в ходе IPO средств полностью покрывает объем планируемой инвестпрограммы на 2024 и 2025 годы. В связи с этим, новых доп. эмиссий акций не планируется. Менеджмент заявил, что рассматривает вариант листинга на одной из бирж дружественных стран к 2025 году. Направление электротранспорта и ЭЗС для него очень востребовано и вызывает интерес у инвесторов сейчас во всем мире.

📈 С момента IPO цена акций выросла более чем на 27%. Пока ликвидность не очень большая, что приводит к существенной волатильности котировок. Со временем, если динамика роста финансовых показателей будет оправдывать надежды инвесторов, волатильность снизится, а объемы торгов наоборот подрастут.

📌 Полный текст интервью, кому интересно, можете почитать по ссылке.

#EUTR

Вышло интересное интервью с Алексеенковым Олегом, Генеральным директором ПАО "Евротранс". Я решил тезисно разобрать ключевые моменты, которые касаются бизнеса и финансовых результатов.

✔️ На конец 2023 года было введено 15 быстрых электро-заправочных станций (ЭЗС), а в 2024 году планируется ввести еще 35 таких станций. Запас мощности каждой электроАЗС позволяет проводить одновременную зарядку от 3 до 6 устройств.

✔️ Сейчас все расходы на инвестиции и развитие покрываются собственными средствами. Также Евротранс рассматривает возможность привлечения 20-25% средств на финансирование текущего развития через выпуск зеленых облигаций, что может улучшить эффективность и ускорить рост бизнеса.

✔️ Результаты по итогу 2023 года ожидаются весьма хорошими. Оборот превысил 108 млрд руб., а EBITDA достигла уровня 10,6 млрд руб.

✔️ Объем привлеченных в ходе IPO средств полностью покрывает объем планируемой инвестпрограммы на 2024 и 2025 годы. В связи с этим, новых доп. эмиссий акций не планируется. Менеджмент заявил, что рассматривает вариант листинга на одной из бирж дружественных стран к 2025 году. Направление электротранспорта и ЭЗС для него очень востребовано и вызывает интерес у инвесторов сейчас во всем мире.

📈 С момента IPO цена акций выросла более чем на 27%. Пока ликвидность не очень большая, что приводит к существенной волатильности котировок. Со временем, если динамика роста финансовых показателей будет оправдывать надежды инвесторов, волатильность снизится, а объемы торгов наоборот подрастут.

📌 Полный текст интервью, кому интересно, можете почитать по ссылке.

#EUTR

🛢Евротранс - падение котировок на хорошем отчете

С начала текущего года акции компании Евротранс снизились на 37%, а с уровня IPO на 33%. Интересная закономерность, учитывая, что отчет за весь 2023 год и за 1 кв. 2024 года вышли достаточно сильные.

Попробуем сегодня разобраться, с чем связана такая коррекция и чего стоит ожидать дальше.

⚡️ Для начала напомню, что Евротранс имеет уникальный бизнес для РФ, они в рамках автозаправочных комплексов (АЗК) интегрируют электрозаправочные станции (ЭЗС). Это очень удобно, учитывая, что на нашем рынке, помимо традиционных электромобилей, активно используются гибриды, имеющие и электротягу и ДВС. Таким образом, на одном АЗК клиент может заправить автомобиль бензином и параллельно зарядить АКБ.

☝️ Вопреки расхожему мнению о том, что заряжать электромобиль это долго, могу сказать, что все зависит от мощности станции. Евротранс на своих комплексах использует достаточно мощные колонки (150 кВт) и продолжают их модернизировать. В этом случае время зарядки составляет не более 15-25 минут до уровня 90% АКБ.

Перейдем к результатам за 2023 год.

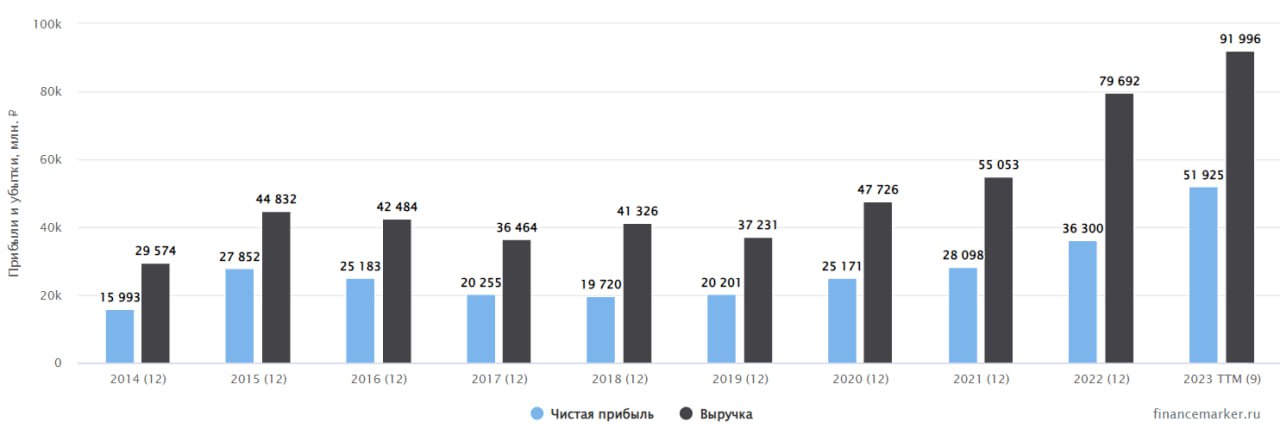

📈 Выручка компании выросла на 95,3% г/г до 126,8 млрд руб. Ключевым драйвером такой динамики стал сегмент оптовых продаж топлива, который в структуре выручки занимает около 73,3%. EBITDA достигла отметки в 12,3 млрд руб., что выше уровня всего 2022 года на 92,2%. Чистая прибыль вообще продемонстрировала трехкратный рост до 5,2 млрд руб.

📈 Здесь стоит еще обратить внимание на рентабельность. Компания, помимо реализации топлива и ЭЗС, имеет собственные пункты продаж сопутствующих товаров. И этот сегмент в структуре выручки занимает скромные 3,2%, а в структуре EBITDA уже около 22%. И его доля продолжает увеличиваться. Менеджмент планирует активно развивать это направление, что вполне логично, на мой взгляд.

✔️ За счет разных направлений деятельности бизнеса достигается хорошая диверсификация доходов. Спрос на электромобили продолжает расти, благодаря развитию зарядной инфраструктуры. А пока человек ждет, пока авто зарядится, он может перекусить или попить кофе, что добавит «копеечку» в доходы бизнеса.

🧐 На фоне выдающихся результатов 2023 года можно подумать, что они разовые. Но это скорее меняются рыночные тенденции.

📈 Результаты 1 квартала текущего года продолжают демонстрировать устойчивый рост. Выручка выросла на 74,8% г/г до 30,9 млрд руб., EBITDA увеличилась на 54,7% г/г до 2,97 млрд руб. Чистая прибыль снова демонстрирует почти трехкратный рост до 493 млн руб.

❓ Таким образом, объективных фундаментальных причин для распродаж акций лично я не вижу. Но если смотреть график цены, то видим рост объемов продаж где-то с 24 мая. Возможно здесь начал выходить какой-то крупный инвестор или фонд.

📌 Как долго может сохраняться давление на котировки сказать сложно, потому что не до конца понятна причина происходящего. Но для долгосрочных инвесторов появляется неплохая возможность поучаствовать в бизнесе по приемлемым ценам, на мой взгляд.

#EUTR

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала текущего года акции компании Евротранс снизились на 37%, а с уровня IPO на 33%. Интересная закономерность, учитывая, что отчет за весь 2023 год и за 1 кв. 2024 года вышли достаточно сильные.

Попробуем сегодня разобраться, с чем связана такая коррекция и чего стоит ожидать дальше.

⚡️ Для начала напомню, что Евротранс имеет уникальный бизнес для РФ, они в рамках автозаправочных комплексов (АЗК) интегрируют электрозаправочные станции (ЭЗС). Это очень удобно, учитывая, что на нашем рынке, помимо традиционных электромобилей, активно используются гибриды, имеющие и электротягу и ДВС. Таким образом, на одном АЗК клиент может заправить автомобиль бензином и параллельно зарядить АКБ.

☝️ Вопреки расхожему мнению о том, что заряжать электромобиль это долго, могу сказать, что все зависит от мощности станции. Евротранс на своих комплексах использует достаточно мощные колонки (150 кВт) и продолжают их модернизировать. В этом случае время зарядки составляет не более 15-25 минут до уровня 90% АКБ.

Перейдем к результатам за 2023 год.

📈 Выручка компании выросла на 95,3% г/г до 126,8 млрд руб. Ключевым драйвером такой динамики стал сегмент оптовых продаж топлива, который в структуре выручки занимает около 73,3%. EBITDA достигла отметки в 12,3 млрд руб., что выше уровня всего 2022 года на 92,2%. Чистая прибыль вообще продемонстрировала трехкратный рост до 5,2 млрд руб.

📈 Здесь стоит еще обратить внимание на рентабельность. Компания, помимо реализации топлива и ЭЗС, имеет собственные пункты продаж сопутствующих товаров. И этот сегмент в структуре выручки занимает скромные 3,2%, а в структуре EBITDA уже около 22%. И его доля продолжает увеличиваться. Менеджмент планирует активно развивать это направление, что вполне логично, на мой взгляд.

✔️ За счет разных направлений деятельности бизнеса достигается хорошая диверсификация доходов. Спрос на электромобили продолжает расти, благодаря развитию зарядной инфраструктуры. А пока человек ждет, пока авто зарядится, он может перекусить или попить кофе, что добавит «копеечку» в доходы бизнеса.

🧐 На фоне выдающихся результатов 2023 года можно подумать, что они разовые. Но это скорее меняются рыночные тенденции.

📈 Результаты 1 квартала текущего года продолжают демонстрировать устойчивый рост. Выручка выросла на 74,8% г/г до 30,9 млрд руб., EBITDA увеличилась на 54,7% г/г до 2,97 млрд руб. Чистая прибыль снова демонстрирует почти трехкратный рост до 493 млн руб.

❓ Таким образом, объективных фундаментальных причин для распродаж акций лично я не вижу. Но если смотреть график цены, то видим рост объемов продаж где-то с 24 мая. Возможно здесь начал выходить какой-то крупный инвестор или фонд.

📌 Как долго может сохраняться давление на котировки сказать сложно, потому что не до конца понятна причина происходящего. Но для долгосрочных инвесторов появляется неплохая возможность поучаствовать в бизнесе по приемлемым ценам, на мой взгляд.

#EUTR

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰 Евротранс - дивиденды и обратный выкуп акций

Российские инвесторы, как показывает практика, предпочитают компании, которые не только демонстрируют растущую динамику операционных и финансовых показателей, но и платят дивиденды.

📈 Евротранс как раз является одним из таких эмитентов. С одной стороны, менеджмент соблюдает див. политику и ежеквартально распределяет прибыль акционерам. С другой стороны, недавно появилась информация, что параллельно компания готова провести обратный выкуп собственных акций.

❓ К чему это приведет и как может отразиться на котировках? Попробуем сегодня разобраться.

📈 Начнем с финансовых результатов. После ударного 2023 года, по итогам 1 квартала текущего года бизнес продолжает демонстрировать устойчивый рост. Выручка выросла на 74,8% г/г до 30,9 млрд руб., EBITDA увеличилась на 54,7% г/г до 2,97 млрд руб. Чистая прибыль снова показала почти трехкратный рост до 493 млн руб.

💰 Часть прибыли, как писал выше, распределяется акционерам. В рамках дивидендной политики, совет директоров будет стремиться платить не менее 40% от чистой прибыли на ежеквартальной основе.

✔️ По итогам 2023 года на дивиденды направили примерно 783 млн руб., что составляет 16,72 руб. на акцию. Суммарная выплата за год, с учетом ранее выплаченных 8,88 руб., составила около 55% от чистой прибыли. Это даже выше минимального уровня по див. политике. К текущей рыночной цене это дает 14% годовых, что неплохо для растущего бизнеса. По итогам 1 квартала текущего года распределили еще 2,5 руб. на акцию.

☝️ Компания продолжает действовать в рамках ранее данных обещаний, несмотря на коррекцию акций.

📈 Также недавно вышла новость о том, что эмитент планирует запустить программу обратного выкупа по цене 350 руб. за бумагу на сумму в 7 млрд руб. (что эквивалентно 20 млн акций или 12,5% от их общего количества в обращении).

✔️ Это позитивный шаг со стороны компании, который увеличивает доверие к ней. Напомню, что IPO прошло по цене 250 руб. за бумагу и, если оферта состоится, то появится возможность продать часть акций в плюс относительно цены размещения. С одной стороны, buyback по цене выше рынка демонстрирует уверенность менеджмента в дальнейшем росте бизнеса. С другой - это может привести к большому ажиотажу со стороны спекулянтов, кто купит эти бумаги только ради оферты.

❗️ Я бы в спекуляциях не участвовал, напомню, что предложение ограничено. Скорее всего выкупят лишь часть предложенных акций. Поэтому, в данной истории интереснее искать точки входа именно на среднесрочную и долгосрочную перспективу.

📌 Резюмируя все вышесказанное, несмотря на трудную рыночную ситуацию, компания не ушла в тень и поддерживает связь с инвесторами. Продолжающийся рост бизнеса, высокая дивидендная доходность и программа buyback скоро вернут интерес к активу, это лишь вопрос времени, на мой взгляд. Продолжаю следить за новостями и отчетами эмитента, буду держать вас в курсе важных событий.

#EUTR

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Российские инвесторы, как показывает практика, предпочитают компании, которые не только демонстрируют растущую динамику операционных и финансовых показателей, но и платят дивиденды.

📈 Евротранс как раз является одним из таких эмитентов. С одной стороны, менеджмент соблюдает див. политику и ежеквартально распределяет прибыль акционерам. С другой стороны, недавно появилась информация, что параллельно компания готова провести обратный выкуп собственных акций.

❓ К чему это приведет и как может отразиться на котировках? Попробуем сегодня разобраться.

📈 Начнем с финансовых результатов. После ударного 2023 года, по итогам 1 квартала текущего года бизнес продолжает демонстрировать устойчивый рост. Выручка выросла на 74,8% г/г до 30,9 млрд руб., EBITDA увеличилась на 54,7% г/г до 2,97 млрд руб. Чистая прибыль снова показала почти трехкратный рост до 493 млн руб.

💰 Часть прибыли, как писал выше, распределяется акционерам. В рамках дивидендной политики, совет директоров будет стремиться платить не менее 40% от чистой прибыли на ежеквартальной основе.

✔️ По итогам 2023 года на дивиденды направили примерно 783 млн руб., что составляет 16,72 руб. на акцию. Суммарная выплата за год, с учетом ранее выплаченных 8,88 руб., составила около 55% от чистой прибыли. Это даже выше минимального уровня по див. политике. К текущей рыночной цене это дает 14% годовых, что неплохо для растущего бизнеса. По итогам 1 квартала текущего года распределили еще 2,5 руб. на акцию.

☝️ Компания продолжает действовать в рамках ранее данных обещаний, несмотря на коррекцию акций.

📈 Также недавно вышла новость о том, что эмитент планирует запустить программу обратного выкупа по цене 350 руб. за бумагу на сумму в 7 млрд руб. (что эквивалентно 20 млн акций или 12,5% от их общего количества в обращении).

✔️ Это позитивный шаг со стороны компании, который увеличивает доверие к ней. Напомню, что IPO прошло по цене 250 руб. за бумагу и, если оферта состоится, то появится возможность продать часть акций в плюс относительно цены размещения. С одной стороны, buyback по цене выше рынка демонстрирует уверенность менеджмента в дальнейшем росте бизнеса. С другой - это может привести к большому ажиотажу со стороны спекулянтов, кто купит эти бумаги только ради оферты.

❗️ Я бы в спекуляциях не участвовал, напомню, что предложение ограничено. Скорее всего выкупят лишь часть предложенных акций. Поэтому, в данной истории интереснее искать точки входа именно на среднесрочную и долгосрочную перспективу.

📌 Резюмируя все вышесказанное, несмотря на трудную рыночную ситуацию, компания не ушла в тень и поддерживает связь с инвесторами. Продолжающийся рост бизнеса, высокая дивидендная доходность и программа buyback скоро вернут интерес к активу, это лишь вопрос времени, на мой взгляд. Продолжаю следить за новостями и отчетами эмитента, буду держать вас в курсе важных событий.

#EUTR

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat