🎞 Стоит ли инвестировать в золото | Обзор ситуации в нефтяном секторе | Дивидендная стратегия

В воскресенье сделал запись большого вебинара для клуба, прикладываю нарезку интересных моментов.

В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем ситуацию в нефтегазовом секторе и какие компании там интересны. В конце расскажу про свои результаты и полученные дивиденды по итогам текущего года.

🎞 https://youtu.be/3ztfhjHyXVQ

Таймкоды:

00:00 - Дисклеймер

02:00 - Инструменты инвестирования в золото

11:07 - Нефтяной сектор

12:07 - Лукойл #LKOH

19:38 - Роснефть #ROSN

23:53 - Газпром нефть #SIBN

25:15 - Татнефть #TATN #TATNP

29:07 - Дивидендная стратегия инвестирования

#золото #нефть #вебинар

В воскресенье сделал запись большого вебинара для клуба, прикладываю нарезку интересных моментов.

В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем ситуацию в нефтегазовом секторе и какие компании там интересны. В конце расскажу про свои результаты и полученные дивиденды по итогам текущего года.

🎞 https://youtu.be/3ztfhjHyXVQ

Таймкоды:

00:00 - Дисклеймер

02:00 - Инструменты инвестирования в золото

11:07 - Нефтяной сектор

12:07 - Лукойл #LKOH

19:38 - Роснефть #ROSN

23:53 - Газпром нефть #SIBN

25:15 - Татнефть #TATN #TATNP

29:07 - Дивидендная стратегия инвестирования

#золото #нефть #вебинар

YouTube

Стоит ли инвестировать в золото | Обзор ситуации в нефтяном секторе | Дивидендная стратегия

Телеграм - https://t.iss.one/joinchat/FwyJZIHTKis2YzMy

В воскресенье сделал запись большого вебинара для закрытого клуба, прикладываю нарезку интересных моментов. В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем…

В воскресенье сделал запись большого вебинара для закрытого клуба, прикладываю нарезку интересных моментов. В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем…

🇰🇿 КазМунайГаз: альтернатива российским углеводородам для Европы?

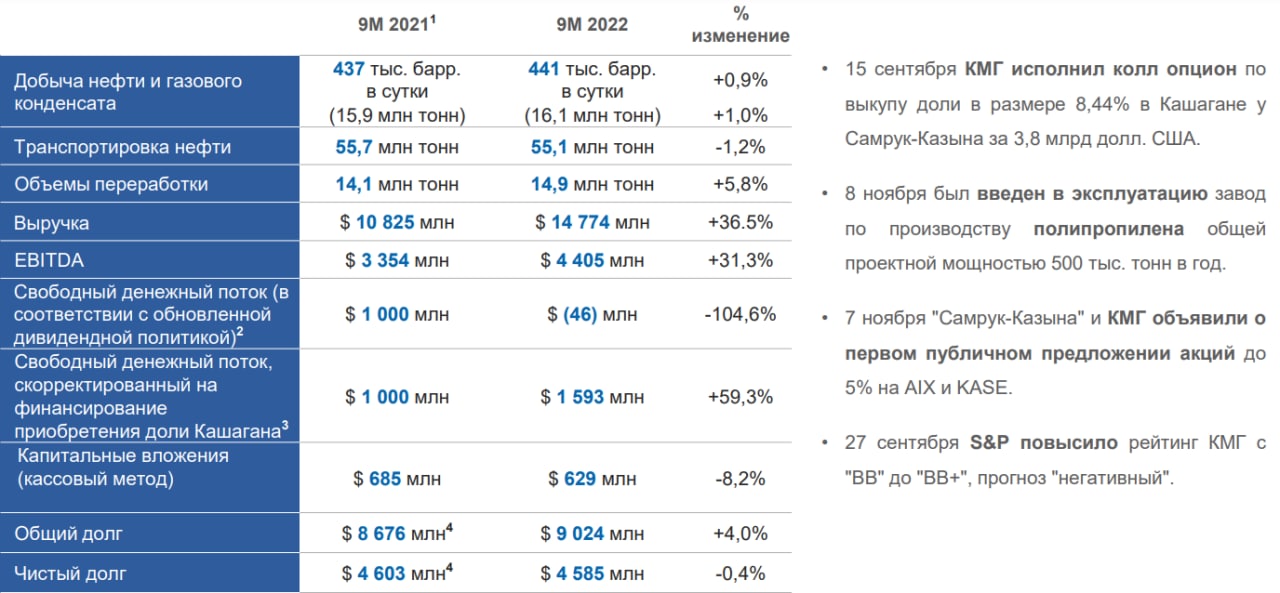

В начале декабря мы стали свидетелями достаточно интересного IPO: на торги вышла крупнейшая нефтегазовая компания из Казахстана: КазМунайГаз (КМГ). До IPO КМГ был полностью государственной компанией, 90,4% его акций принадлежало фонду национального благосостояния, оставшаяся доля Национальному банку Казахстана.

📊 На IPO КМГ вышел с небольшим пакетом в 5%. Его акции стали доступных для торгов не только на биржах Казахстана, но и на СПБ Бирже для российских инвесторов. Сегодня разберемся, на сколько данный актив может быть интересен.

🛢 Операционные показатели

📌 На КМГ приходится 25% добычи нефти в Казахстане, 15% добычи газа и 82% нефтепереработки. По меркам Казахстана компания очень крупная. Но по российским меркам масштаб бизнеса уже не столь велик и сопоставим скорее с Татнефтью #TATN, нежели с Газпромом #GAZP или Роснефтью #ROSN. Также, в отличие от российских вертикально-интегрированных компаний, КМГ контролирует 56% транспортировки нефти в Казахстане, владея долями в трубопроводных и морских транспортных компаниях.

📌 Основной вклад в EBITDA дает именно добыча углеводородов. Существенная часть которой приходится на три крупных нефтегазовых проекта на территории Казахстана (Тенгиз, Карачаганак, Кашаган), но в них КМГ имеет не мажоритарную долю, а выступает, скорее миноритарием с долями 20%, 10% и 16,88% соответственно.

📌 Из минусов можно отметить динамику добычи нефти за последние годы. Так в 2019 году было добыто 23,6 млн тонн, затем последовало ковидное снижение, после которого добыча так и не восстановилась к прежним уровням. В 2021 году было добыто 21,7 млн тонн, в первом полугодии 2022 года - 10,8 млн тонн.

❗️КазМунайГаз не является историей роста, в лучшем случае получится вернуться к допандемийным объемам добычи в 24 млн тонн в год в следующие 10 лет. Это зрелый актив, причем, как мы выяснили выше, в самых крупных месторождениях он имеет лишь небольшую долю. Отсюда делаем вывод, что главным интересом инвесторов могут быть только дивиденды в ближайшем будущем.

📊 Финансовые показатели за 9 мес. 2022 года

За данный период 87% выручки КМГ получил от экспорта, остальное за счет внутреннего рынка. Основная часть экспорта нефти приходится на Европу, а нефтепродуктов на Европу, Россию и Китай.

📈 Выручка растет на 36,5% г/г до $14,8 млн. Рост произошел в основном за счет увеличения средней цены реализации.

📈 EBITDA растет на 31,3% г/г до $4,4 млн.

📈 Чистая прибыль выросла на 15,9% г/г до $2,53 млн.

Соотношение чистый долг/EBITDA на данный момент составляет 1x, что вполне неплохо для нефтегазовой компании. Долговая нагрузка КМГ находится ниже средних уровней за последние несколько лет.

💰 Дивидендная политика привязана к долговой нагрузке. На выплаты идет от 30% до 50% свободного денежного потока в зависимости от соотношения ЧД/EBITDA. На данный момент долговая нагрузка соответствует выплате по верхней границе. При этом, компания отдельно заявляет, что в следующие 3 года будет выплачивать не менее 200-250 млрд. тенге, при условии что цена на нефть Brent будет выше 70$ за баррель. Дивидендная доходность к текущей цене получается не очень высокая: 3,5% - 4,5% в тенге.

📈 Перспективы бизнеса

Главной целью выхода КМГ на IPO стала необходимость в повышенных капитальных затратах на следующие несколько лет, которые компания запланировала для разведки новых месторождений и увеличения добычи углеводородов на 2,2 млн. баррелей до 2027 года.

🧐 КМГ выглядит интересно с точки зрения геополитической ситуации. Устойчивость бизнеса также не вызывает никаких вопросов. Однако по текущим ценам бизнес смотрится дороговато. Дивидендная доходность низкая, а отдача от будущих проектов может быть еще не скоро. И даже если КМГ перейдет на выплаты в 100% свободного денежного потока, то дивидендная доходность не превысит 10%.

📌 Также не стоит забывать про риски снижения дивидендов в случае падения цен на нефть и про инфраструктурные риски при покупке через СПБ биржу.

#KMG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В начале декабря мы стали свидетелями достаточно интересного IPO: на торги вышла крупнейшая нефтегазовая компания из Казахстана: КазМунайГаз (КМГ). До IPO КМГ был полностью государственной компанией, 90,4% его акций принадлежало фонду национального благосостояния, оставшаяся доля Национальному банку Казахстана.

📊 На IPO КМГ вышел с небольшим пакетом в 5%. Его акции стали доступных для торгов не только на биржах Казахстана, но и на СПБ Бирже для российских инвесторов. Сегодня разберемся, на сколько данный актив может быть интересен.

🛢 Операционные показатели

📌 На КМГ приходится 25% добычи нефти в Казахстане, 15% добычи газа и 82% нефтепереработки. По меркам Казахстана компания очень крупная. Но по российским меркам масштаб бизнеса уже не столь велик и сопоставим скорее с Татнефтью #TATN, нежели с Газпромом #GAZP или Роснефтью #ROSN. Также, в отличие от российских вертикально-интегрированных компаний, КМГ контролирует 56% транспортировки нефти в Казахстане, владея долями в трубопроводных и морских транспортных компаниях.

📌 Основной вклад в EBITDA дает именно добыча углеводородов. Существенная часть которой приходится на три крупных нефтегазовых проекта на территории Казахстана (Тенгиз, Карачаганак, Кашаган), но в них КМГ имеет не мажоритарную долю, а выступает, скорее миноритарием с долями 20%, 10% и 16,88% соответственно.

📌 Из минусов можно отметить динамику добычи нефти за последние годы. Так в 2019 году было добыто 23,6 млн тонн, затем последовало ковидное снижение, после которого добыча так и не восстановилась к прежним уровням. В 2021 году было добыто 21,7 млн тонн, в первом полугодии 2022 года - 10,8 млн тонн.

❗️КазМунайГаз не является историей роста, в лучшем случае получится вернуться к допандемийным объемам добычи в 24 млн тонн в год в следующие 10 лет. Это зрелый актив, причем, как мы выяснили выше, в самых крупных месторождениях он имеет лишь небольшую долю. Отсюда делаем вывод, что главным интересом инвесторов могут быть только дивиденды в ближайшем будущем.

📊 Финансовые показатели за 9 мес. 2022 года

За данный период 87% выручки КМГ получил от экспорта, остальное за счет внутреннего рынка. Основная часть экспорта нефти приходится на Европу, а нефтепродуктов на Европу, Россию и Китай.

📈 Выручка растет на 36,5% г/г до $14,8 млн. Рост произошел в основном за счет увеличения средней цены реализации.

📈 EBITDA растет на 31,3% г/г до $4,4 млн.

📈 Чистая прибыль выросла на 15,9% г/г до $2,53 млн.

Соотношение чистый долг/EBITDA на данный момент составляет 1x, что вполне неплохо для нефтегазовой компании. Долговая нагрузка КМГ находится ниже средних уровней за последние несколько лет.

💰 Дивидендная политика привязана к долговой нагрузке. На выплаты идет от 30% до 50% свободного денежного потока в зависимости от соотношения ЧД/EBITDA. На данный момент долговая нагрузка соответствует выплате по верхней границе. При этом, компания отдельно заявляет, что в следующие 3 года будет выплачивать не менее 200-250 млрд. тенге, при условии что цена на нефть Brent будет выше 70$ за баррель. Дивидендная доходность к текущей цене получается не очень высокая: 3,5% - 4,5% в тенге.

📈 Перспективы бизнеса

Главной целью выхода КМГ на IPO стала необходимость в повышенных капитальных затратах на следующие несколько лет, которые компания запланировала для разведки новых месторождений и увеличения добычи углеводородов на 2,2 млн. баррелей до 2027 года.

🧐 КМГ выглядит интересно с точки зрения геополитической ситуации. Устойчивость бизнеса также не вызывает никаких вопросов. Однако по текущим ценам бизнес смотрится дороговато. Дивидендная доходность низкая, а отдача от будущих проектов может быть еще не скоро. И даже если КМГ перейдет на выплаты в 100% свободного денежного потока, то дивидендная доходность не превысит 10%.

📌 Также не стоит забывать про риски снижения дивидендов в случае падения цен на нефть и про инфраструктурные риски при покупке через СПБ биржу.

#KMG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Налог на нефть, сальдирование убытков и другие новости прошедшей недели

📉 Индекс Мосбиржи #IMOEX за неделю теряет 1,5%. Это связано с негативной динамикой котировок всех российских нефтедобытчиков, которые занимают существенную долю в индексе. Худшие результаты у Газпрома #GAZP и Татнефти #TATN (-3,4%). Акции Лукойла #LKOH падают на 3,2%, Роснефти на 2,75%, Татнефть преф #TATNP на 1,9%.

🛢Такая динамика была на фоне роста цены марки Юралс за этот же период на 1%. Рынок негативно воспринял новость о том, что цену URALS могут привязать к сортам Brent или Dubai для расчета налогов. Учитывая то, что сейчас данный сорт торгуется с существенным дисконтом (около 30 USD) к эталонному BRENT, получается, что налоги будут считать с цен, превышающих рыночные. Это увеличит налоговую нагрузку на нефтяной сектор.

⛽️ Данная ситуация связана с тем, что сорт URALS в структуре добычи наших компаний составляет 2/3 от всей добываемой нефти. Оставшаяся часть приходится на другие сорта, которые имеют гораздо более низкий дисконт, например сибирская марка ESPO. Данный сорт транспортируется по трубопроводу Восточная Сибирь — Тихий океан (ВСТО) и поставляется преимущественно в страны Азии и на Запад США. Марку ESPO добывает в основном Роснефть.

📈 На фоне близкого окончания цикла роста ставок в США часть активов начинает перетекать в золото. За последний месяц цена на желтый металл выросла более, чем на 7%, за прошедшую неделю прибавила еще 0,3%. Это позволяет отечественным золотодобытчикам чувствовать себя лучше рынка. Так котировки Полюса #PLZL за неделю выросли на 1,3%, а Полиметалла #POLY на 1,6%.

📊 Валюта за неделю демонстрирует разнонаправленные движения, доллар к рублю #USDRUB вырос на 3,4%, а евро #EURRUB и юань #CNYRUB снизились на 0,88% и 1,13% соответственно.

💸 В 2022 году у меня число брокеров выросло до 7, в основном из-за переезда части иностранных активов. Сейчас активно занялся сбором бумаг для сальдирования убытков. В прошлые годы это лично мне было не актуально из-за отсутствия таковых, а вот 2022 год внес свои корректировки.

🧰 Во-первых, небольшую часть средств (0,5% портфеля) потерял на #FXRB, благо основную часть консервативных инструментов держал в облигациях. Но на этот убыток можно будет снизить налогооблагаемую базу будущих лет и заплатить по факту меньше налогов (подробнее разбирали здесь). Также намеренно продавал некоторые активы в убыток, чтобы официально снизить налогооблагаемую базу. Во-вторых, на одном из брокеров напротив получилась очень большая прибыль из-за курсовых разниц, я продавал иностранные акции в феврале, когда курс доллара резко вырос. Сейчас отличный момент сальдировать эту прибыль и убытки между всеми брокерами, чтобы по факту заплатить меньше налогов. Сэкономленный рубль = заработанный рубль.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 Индекс Мосбиржи #IMOEX за неделю теряет 1,5%. Это связано с негативной динамикой котировок всех российских нефтедобытчиков, которые занимают существенную долю в индексе. Худшие результаты у Газпрома #GAZP и Татнефти #TATN (-3,4%). Акции Лукойла #LKOH падают на 3,2%, Роснефти на 2,75%, Татнефть преф #TATNP на 1,9%.

🛢Такая динамика была на фоне роста цены марки Юралс за этот же период на 1%. Рынок негативно воспринял новость о том, что цену URALS могут привязать к сортам Brent или Dubai для расчета налогов. Учитывая то, что сейчас данный сорт торгуется с существенным дисконтом (около 30 USD) к эталонному BRENT, получается, что налоги будут считать с цен, превышающих рыночные. Это увеличит налоговую нагрузку на нефтяной сектор.

⛽️ Данная ситуация связана с тем, что сорт URALS в структуре добычи наших компаний составляет 2/3 от всей добываемой нефти. Оставшаяся часть приходится на другие сорта, которые имеют гораздо более низкий дисконт, например сибирская марка ESPO. Данный сорт транспортируется по трубопроводу Восточная Сибирь — Тихий океан (ВСТО) и поставляется преимущественно в страны Азии и на Запад США. Марку ESPO добывает в основном Роснефть.

📈 На фоне близкого окончания цикла роста ставок в США часть активов начинает перетекать в золото. За последний месяц цена на желтый металл выросла более, чем на 7%, за прошедшую неделю прибавила еще 0,3%. Это позволяет отечественным золотодобытчикам чувствовать себя лучше рынка. Так котировки Полюса #PLZL за неделю выросли на 1,3%, а Полиметалла #POLY на 1,6%.

📊 Валюта за неделю демонстрирует разнонаправленные движения, доллар к рублю #USDRUB вырос на 3,4%, а евро #EURRUB и юань #CNYRUB снизились на 0,88% и 1,13% соответственно.

💸 В 2022 году у меня число брокеров выросло до 7, в основном из-за переезда части иностранных активов. Сейчас активно занялся сбором бумаг для сальдирования убытков. В прошлые годы это лично мне было не актуально из-за отсутствия таковых, а вот 2022 год внес свои корректировки.

🧰 Во-первых, небольшую часть средств (0,5% портфеля) потерял на #FXRB, благо основную часть консервативных инструментов держал в облигациях. Но на этот убыток можно будет снизить налогооблагаемую базу будущих лет и заплатить по факту меньше налогов (подробнее разбирали здесь). Также намеренно продавал некоторые активы в убыток, чтобы официально снизить налогооблагаемую базу. Во-вторых, на одном из брокеров напротив получилась очень большая прибыль из-за курсовых разниц, я продавал иностранные акции в феврале, когда курс доллара резко вырос. Сейчас отличный момент сальдировать эту прибыль и убытки между всеми брокерами, чтобы по факту заплатить меньше налогов. Сэкономленный рубль = заработанный рубль.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Редомициляция Тинькофф, разморозка активов и другие новости прошедшей недели

📌 На прошлой неделе Тинькофф банк попал под санкции со стороны ЕС. На данный момент материнская компания TCS Group #TCSG, которая владеет активами в РФ (Тинькофф банк, брокер, страхование), зарегистрирована на Кипре. По заявлениям менеджмента, они рассматривают вариант редомициляции (смены юрисдикции) с Кипра. В какую именно страну будут переезжать пока неизвестно, но сам факт уже позитивен. Появился шанс, что мы можем в перспективе увидеть акции компании на Мосбирже вместо депозитарных расписок, как сейчас. Это увеличит интерес к активу со стороны частных инвесторов.

📌 В рамках 10 пакета санкций ЕС крайний срок разблокировки активов в Euroclear (Бельгия) и Clearstream (Люксембург) был сдвинут на 24 июля 2023 года. Ранее крайним сроком было 7 января 2023 года, но с учетом огромного количества заявок, как от брокеров и депозитариев, так и от честных инвесторов, они просто не справляются, видимо. На данный момент по оценке ЦБ у российских инвесторов заблокировано иностранных ценных бумаг на 320 млрд руб., а суммарные активы под блокировкой составляют примерно 6 трлн руб.

📈 На текущей неделе индекс Мосбиржи #IMOEX показал неплохой рост на 2,9%. Почти все отечественные эмитенты, входящие в его состав, закрылись в зеленой зоне, кроме некоторых ГДР.

📈 Лучше остальных себя чувствовали Татнефть #TATN, НЛМК #NLMK и Мосбиржа #MOEX, продемонстрировав рост на 7,1%, 6,9% и 6,8% соответственно. Внезапно и без новостей начал расти Газпром #GAZP, прибавив за неделю 5,2%. Возможно, это связано с ребалансировкой фондов, которые докупали просевшие активы и вытащили многие бумаги "наверх" из-за низкой ликвидности.

📈 По Фосагро #PHOR вышел неплохой отчет по итогам 2022 года. Там не обошлось без положительных курсовых разниц, которые увеличили прибыль, но влияние не столь существенное. Главным драйвером для акций стали объявленные дивиденды за 4 кв. в размере 465 руб. на акцию или около 6,6% ДД. Более детально результаты разберем чуть позже.

🥚 Ожидаемо слабый отчет вышел у МТС #MTSS, но сейчас инвесторов больше волнуют не цифры, а факт утверждения новой дивидендной политики. Но по ней, к сожалению, так информации и не появилось. Динамика результатов компании оказалась ниже инфляции, более подробно разберем на следующей неделе. МТС в прошлом году планировала поднять тарифы, но ФАС быстро вмешалась в этот процесс. На данный момент ситуация не урегулирована, компания подала иск против ФАС, но в наших условиях, скорее всего, дело кончится не в пользу компании, посмотрим.

🧰 Несмотря на все события вокруг СВО, новые санкции, отсутствие отчетов по ряду компаний, новые налоги и "разовые благотворительные " взносы, рынок продолжает медленно подрастать. Инвесторы верят в то, что рано или поздно негатив пройдет и рынку откроется дорога к ближайшей цели в 2500 пунктов по индексу. Я тоже придерживаюсь такой точки зрения и продолжаю докупать некоторые активы, альтернатив все равно нет.

❤️ Благодарю за лайк, это лучшая мотивация для автора готовить качественный контент для вас.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 На прошлой неделе Тинькофф банк попал под санкции со стороны ЕС. На данный момент материнская компания TCS Group #TCSG, которая владеет активами в РФ (Тинькофф банк, брокер, страхование), зарегистрирована на Кипре. По заявлениям менеджмента, они рассматривают вариант редомициляции (смены юрисдикции) с Кипра. В какую именно страну будут переезжать пока неизвестно, но сам факт уже позитивен. Появился шанс, что мы можем в перспективе увидеть акции компании на Мосбирже вместо депозитарных расписок, как сейчас. Это увеличит интерес к активу со стороны частных инвесторов.

📌 В рамках 10 пакета санкций ЕС крайний срок разблокировки активов в Euroclear (Бельгия) и Clearstream (Люксембург) был сдвинут на 24 июля 2023 года. Ранее крайним сроком было 7 января 2023 года, но с учетом огромного количества заявок, как от брокеров и депозитариев, так и от честных инвесторов, они просто не справляются, видимо. На данный момент по оценке ЦБ у российских инвесторов заблокировано иностранных ценных бумаг на 320 млрд руб., а суммарные активы под блокировкой составляют примерно 6 трлн руб.

📈 На текущей неделе индекс Мосбиржи #IMOEX показал неплохой рост на 2,9%. Почти все отечественные эмитенты, входящие в его состав, закрылись в зеленой зоне, кроме некоторых ГДР.

📈 Лучше остальных себя чувствовали Татнефть #TATN, НЛМК #NLMK и Мосбиржа #MOEX, продемонстрировав рост на 7,1%, 6,9% и 6,8% соответственно. Внезапно и без новостей начал расти Газпром #GAZP, прибавив за неделю 5,2%. Возможно, это связано с ребалансировкой фондов, которые докупали просевшие активы и вытащили многие бумаги "наверх" из-за низкой ликвидности.

📈 По Фосагро #PHOR вышел неплохой отчет по итогам 2022 года. Там не обошлось без положительных курсовых разниц, которые увеличили прибыль, но влияние не столь существенное. Главным драйвером для акций стали объявленные дивиденды за 4 кв. в размере 465 руб. на акцию или около 6,6% ДД. Более детально результаты разберем чуть позже.

🥚 Ожидаемо слабый отчет вышел у МТС #MTSS, но сейчас инвесторов больше волнуют не цифры, а факт утверждения новой дивидендной политики. Но по ней, к сожалению, так информации и не появилось. Динамика результатов компании оказалась ниже инфляции, более подробно разберем на следующей неделе. МТС в прошлом году планировала поднять тарифы, но ФАС быстро вмешалась в этот процесс. На данный момент ситуация не урегулирована, компания подала иск против ФАС, но в наших условиях, скорее всего, дело кончится не в пользу компании, посмотрим.

🧰 Несмотря на все события вокруг СВО, новые санкции, отсутствие отчетов по ряду компаний, новые налоги и "разовые благотворительные " взносы, рынок продолжает медленно подрастать. Инвесторы верят в то, что рано или поздно негатив пройдет и рынку откроется дорога к ближайшей цели в 2500 пунктов по индексу. Я тоже придерживаюсь такой точки зрения и продолжаю докупать некоторые активы, альтернатив все равно нет.

❤️ Благодарю за лайк, это лучшая мотивация для автора готовить качественный контент для вас.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⛽️ Татнефть: дивиденды без ущерба развитию

🛢Для российского нефтегазового сектора "правила игры" постепенно обретают очертания. Внешние санкции, связанные с эмбарго и потолком цен, введены, а новых пока не предвидится (их уже банально будет трудно придумать без серьезного ущерба для самих инициаторов).

💰Масштабы дополнительных налоговых изъятий со стороны государства также стали ясны (что, впрочем, не исключает новых неприятных сюрпризов). Процесс переориентации на новые рынки сбыта также не носит аврального характера, а идет планомерно.

📊 Однако, в потоке геополитических событий не нужно забывать, что каждая отдельно взятая нефтегазовая компания зависит не только от макроэкономических факторов, но также имеет индивидуальные сильные стороны и риски, которые по мере стабилизации ситуации постепенно будут приобретать все большую значимость.

В качестве примера сегодня разберем Татнефть, не самую крупную по глобальным меркам нефтяную компанию, но представляющую интерес для частных инвесторов.

👍 Сильные стороны

📌 По итогам прошедшего года (МСФО) операционная прибыль Татнефти выросла на 61,9% г/г на фоне роста выручки на 18,4% г/г. Чистая прибыль (база для дивидендных выплат) увеличилась на 43,2% г/г. Рост операционной рентабельности, а также сбалансированная дивидендная политика (50% от большей из ЧП по МСФО или РСБУ) позволяют компании развиваться без роста закредитованности и одновременно выплачивать дивиденды.

💰 Исходя из выплат в 50% ЧП, по итогам 4 квартала акционерам могут распределить около 21,6 рублей на акцию, что по текущим ценам дает примерно 5,4% ДД. Доходность же потенциальной суммарной годовой выплаты (61,3 рубля) к текущей цене составит более 15%, что очень неплохо по меркам сектора.

📌 Следствием предыдущего пункта становится отрицательный чистый долг. Татнефть инвестирует в развитие глубины нефтепереработки и в нефтехимию за счет собственных средств. При этом акции стоят достаточно дешево (P/E = 3), что позволяет получать высокую дивидендную доходность.

❌ Риски

📌 Главные риски для бизнеса связаны с рынками сбыта. По итогам 2021 года 89% экспортных поставок сырой нефти приходилось на недружественные страны, такие как: Польша, Словакия, Германия и др. через нефтепровод "Дружба", который в моменте, избежал санкций, однако навес в виде потенциального рычага давления остался. Думаю не нужно напоминать о том, что случилось с Северными потоками Газпрома.

Общая доля экспортной выручки в структуре продаж сырой нефти составила 63,2% по итогам 2022 года. Это достаточно много, однако полный актуальный список покупателей компания не раскрывает по понятным причинам.

📌 По нефтепродуктам покупателей также не раскрывают, однако ситуация здесь не такая уязвимая, как в сырой нефти, 59,5% дохода идет от внутреннего рынка.

📌 В 2022 году, несмотря на рост НДПИ, налоговые расходы Татнефти (без учета налога на прибыль) сократились с 497,9 до 464,8 млрд рублей, благодаря демпферу, который работает в формате компенсации от государства за продажи нефтепродуктов на внутреннем рынке в периоды, когда компаниям выгоднее направлять эти объемы на экспорт. Если мировые цены на нефть снизятся или же экспорт по тем или иным причинам усложнится, этот фактор может сыграть в обратную сторону. Учитывая высокую долю продаж нефтепродуктов Татнефти на внутреннем рынке, это может негативно повлиять на итоговую прибыль.

🧐 Акции компании в моменте смотрятся дешевой дивидендной фишкой, которая при этом не обременена долгами и даже имеет потенциал для развития за счет покупки новых бизнесов (недавно компания купила шинный завод, принадлежавший в прошлом Nokian Tyres), долей в СП и модернизации текущих мощностей. Однако причина дешевизны кроется в высокой зависимости компании от налоговых маневров и европейских покупателей. Если один из данных рисков реализуется, акции могут подешеветь еще сильнее, не смотря на высокую дивидендную доходность в моменте.

#TATN #TATNP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🛢Для российского нефтегазового сектора "правила игры" постепенно обретают очертания. Внешние санкции, связанные с эмбарго и потолком цен, введены, а новых пока не предвидится (их уже банально будет трудно придумать без серьезного ущерба для самих инициаторов).

💰Масштабы дополнительных налоговых изъятий со стороны государства также стали ясны (что, впрочем, не исключает новых неприятных сюрпризов). Процесс переориентации на новые рынки сбыта также не носит аврального характера, а идет планомерно.

📊 Однако, в потоке геополитических событий не нужно забывать, что каждая отдельно взятая нефтегазовая компания зависит не только от макроэкономических факторов, но также имеет индивидуальные сильные стороны и риски, которые по мере стабилизации ситуации постепенно будут приобретать все большую значимость.

В качестве примера сегодня разберем Татнефть, не самую крупную по глобальным меркам нефтяную компанию, но представляющую интерес для частных инвесторов.

👍 Сильные стороны

📌 По итогам прошедшего года (МСФО) операционная прибыль Татнефти выросла на 61,9% г/г на фоне роста выручки на 18,4% г/г. Чистая прибыль (база для дивидендных выплат) увеличилась на 43,2% г/г. Рост операционной рентабельности, а также сбалансированная дивидендная политика (50% от большей из ЧП по МСФО или РСБУ) позволяют компании развиваться без роста закредитованности и одновременно выплачивать дивиденды.

💰 Исходя из выплат в 50% ЧП, по итогам 4 квартала акционерам могут распределить около 21,6 рублей на акцию, что по текущим ценам дает примерно 5,4% ДД. Доходность же потенциальной суммарной годовой выплаты (61,3 рубля) к текущей цене составит более 15%, что очень неплохо по меркам сектора.

📌 Следствием предыдущего пункта становится отрицательный чистый долг. Татнефть инвестирует в развитие глубины нефтепереработки и в нефтехимию за счет собственных средств. При этом акции стоят достаточно дешево (P/E = 3), что позволяет получать высокую дивидендную доходность.

❌ Риски

📌 Главные риски для бизнеса связаны с рынками сбыта. По итогам 2021 года 89% экспортных поставок сырой нефти приходилось на недружественные страны, такие как: Польша, Словакия, Германия и др. через нефтепровод "Дружба", который в моменте, избежал санкций, однако навес в виде потенциального рычага давления остался. Думаю не нужно напоминать о том, что случилось с Северными потоками Газпрома.

Общая доля экспортной выручки в структуре продаж сырой нефти составила 63,2% по итогам 2022 года. Это достаточно много, однако полный актуальный список покупателей компания не раскрывает по понятным причинам.

📌 По нефтепродуктам покупателей также не раскрывают, однако ситуация здесь не такая уязвимая, как в сырой нефти, 59,5% дохода идет от внутреннего рынка.

📌 В 2022 году, несмотря на рост НДПИ, налоговые расходы Татнефти (без учета налога на прибыль) сократились с 497,9 до 464,8 млрд рублей, благодаря демпферу, который работает в формате компенсации от государства за продажи нефтепродуктов на внутреннем рынке в периоды, когда компаниям выгоднее направлять эти объемы на экспорт. Если мировые цены на нефть снизятся или же экспорт по тем или иным причинам усложнится, этот фактор может сыграть в обратную сторону. Учитывая высокую долю продаж нефтепродуктов Татнефти на внутреннем рынке, это может негативно повлиять на итоговую прибыль.

🧐 Акции компании в моменте смотрятся дешевой дивидендной фишкой, которая при этом не обременена долгами и даже имеет потенциал для развития за счет покупки новых бизнесов (недавно компания купила шинный завод, принадлежавший в прошлом Nokian Tyres), долей в СП и модернизации текущих мощностей. Однако причина дешевизны кроется в высокой зависимости компании от налоговых маневров и европейских покупателей. Если один из данных рисков реализуется, акции могут подешеветь еще сильнее, не смотря на высокую дивидендную доходность в моменте.

#TATN #TATNP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Ставка ЦБ, дивиденды компаний и другие новости прошедшей недели

🏦 На заседании ЦБ было решено не менять ключевую ставку (КС) и оставить ее на уровне 7,5%. Но проинфляционные риски по-прежнему преобладают и могут проявить себя во второй половине года. Ожидаемый ориентир по ставке на текущий год находится в диапазоне 7,3 - 8,2%. Это нам намекает на более высокую вероятность повышения КС в этом году, чем снижения. На 2024 год ЦБ установил ориентир по ней в диапазоне 6,5 –7,5%.

💿 Следующей важной новостью стало решение совета директоров Норникеля #GMKN, который рекомендовал не платить дивиденды по итогам 2022 года. Нельзя сказать, что это было полной неожиданностью, при условии, что акционерное соглашение с Русалом истекло, компания проходит пик инвест. программы и свободный денежный поток за прошлый год снизился более чем в 10 раз до 30 млрд руб. Мы подробно разбирали эту ситуацию еще в конце февраля текущего года. Хорошими уровнями для докуки я считаю 12000 руб. и ниже, если такие цены дадут, конечно. Не стоит забывать, что по низкой оценке и сам Потанин не прочь увеличить долю, это будет оказывать поддержку котировкам.

💰 В 2022 году помимо вышеописанных проблем для ГМК был еще крепкий рубль, что снижало экспортные доходы бизнеса. По словам менеджмента, если свободный денежный поток восстановится, то можно будет говорить о промежуточных дивидендах за 2023 год. Так что я бы пока не торопился продавать акции, все еще могут переиграть, как было с Газпромом. Тем более, что Русал уже негодует от принятого решения.

⛽️ Татнефть #TATN #TATNP приятно удивила своих акционеров, коим и я стал с недавнего времени. По итогам 4 квартала совет директоров рекомендовал выплатить 27,71 руб. на акцию, что дает около 7% годовых. Если выплату утвердят на ГОСА, а вероятность этого высокая, то за весь 2022 год сумма дивидендных выплат составит 67,28 руб. или 16,8% годовых к текущей цене.

📈 Индекс Мосбиржи #IMOEX уверенно закрепился выше 2600 пунктов. Слабый рубль дает возможность экспортерам неплохо заработать, скомпенсировав снижение объемов реализации продукции. Высокие дивиденды от Сбера, Татнефти и других компаний поддержат котировки летом.

📉 Однако, перед майскими праздниками кто-то все-таки решил зафиксировать свою прибыль, судя по падению котировок ряда активов. В наших условиях это разумный шаг, я сам немного нарастил облигационную долю по своим портфелям. Несмотря на интересные цены по акциям и двузначную форвардную див. доходность, более приоритетной задачей считаю сохранение капитала, а лишь потом его преумножение. Хотя замещающие и юаневые облигации, которые мы успели купить до девальвации, дают в моменте доходность даже выше, чем некоторые акции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏦 На заседании ЦБ было решено не менять ключевую ставку (КС) и оставить ее на уровне 7,5%. Но проинфляционные риски по-прежнему преобладают и могут проявить себя во второй половине года. Ожидаемый ориентир по ставке на текущий год находится в диапазоне 7,3 - 8,2%. Это нам намекает на более высокую вероятность повышения КС в этом году, чем снижения. На 2024 год ЦБ установил ориентир по ней в диапазоне 6,5 –7,5%.

💿 Следующей важной новостью стало решение совета директоров Норникеля #GMKN, который рекомендовал не платить дивиденды по итогам 2022 года. Нельзя сказать, что это было полной неожиданностью, при условии, что акционерное соглашение с Русалом истекло, компания проходит пик инвест. программы и свободный денежный поток за прошлый год снизился более чем в 10 раз до 30 млрд руб. Мы подробно разбирали эту ситуацию еще в конце февраля текущего года. Хорошими уровнями для докуки я считаю 12000 руб. и ниже, если такие цены дадут, конечно. Не стоит забывать, что по низкой оценке и сам Потанин не прочь увеличить долю, это будет оказывать поддержку котировкам.

💰 В 2022 году помимо вышеописанных проблем для ГМК был еще крепкий рубль, что снижало экспортные доходы бизнеса. По словам менеджмента, если свободный денежный поток восстановится, то можно будет говорить о промежуточных дивидендах за 2023 год. Так что я бы пока не торопился продавать акции, все еще могут переиграть, как было с Газпромом. Тем более, что Русал уже негодует от принятого решения.

⛽️ Татнефть #TATN #TATNP приятно удивила своих акционеров, коим и я стал с недавнего времени. По итогам 4 квартала совет директоров рекомендовал выплатить 27,71 руб. на акцию, что дает около 7% годовых. Если выплату утвердят на ГОСА, а вероятность этого высокая, то за весь 2022 год сумма дивидендных выплат составит 67,28 руб. или 16,8% годовых к текущей цене.

📈 Индекс Мосбиржи #IMOEX уверенно закрепился выше 2600 пунктов. Слабый рубль дает возможность экспортерам неплохо заработать, скомпенсировав снижение объемов реализации продукции. Высокие дивиденды от Сбера, Татнефти и других компаний поддержат котировки летом.

📉 Однако, перед майскими праздниками кто-то все-таки решил зафиксировать свою прибыль, судя по падению котировок ряда активов. В наших условиях это разумный шаг, я сам немного нарастил облигационную долю по своим портфелям. Несмотря на интересные цены по акциям и двузначную форвардную див. доходность, более приоритетной задачей считаю сохранение капитала, а лишь потом его преумножение. Хотя замещающие и юаневые облигации, которые мы успели купить до девальвации, дают в моменте доходность даже выше, чем некоторые акции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💼 Идея в акциях МГТС | Татнефть пора продавать? | Кубышка Сургутнефтегаза нашлась

В воскресенье провели большой вебинар в нашем клубе, представляю вашему внимаю нарезку интересных моментов, где разберем следующие вопросы:

✔️ Осталась ли идея в акциях МГТС преф?

✔️ Сколько осталось от кубышки Сургутнефтегаза?

✔️ Что делать с акциями Татнефти?

✔️ В рамках ответов на вопросы затронем Газпромнефть.

📌 https://youtu.be/yE0h4sbDQrU

Таймкоды:

00:00 – О вебинаре

02:09 – Идея в акциях МГТС #MGTSP

05:07 – Ситуация в акциях Татнефти #TATN #TATNP

06:55 – Кубышка Сургутнефтегаза нашлась #SNGSP

#MGTSP #SNGSP #TATN #TATNP #SIBN

В воскресенье провели большой вебинар в нашем клубе, представляю вашему внимаю нарезку интересных моментов, где разберем следующие вопросы:

✔️ Осталась ли идея в акциях МГТС преф?

✔️ Сколько осталось от кубышки Сургутнефтегаза?

✔️ Что делать с акциями Татнефти?

✔️ В рамках ответов на вопросы затронем Газпромнефть.

📌 https://youtu.be/yE0h4sbDQrU

Таймкоды:

00:00 – О вебинаре

02:09 – Идея в акциях МГТС #MGTSP

05:07 – Ситуация в акциях Татнефти #TATN #TATNP

06:55 – Кубышка Сургутнефтегаза нашлась #SNGSP

#MGTSP #SNGSP #TATN #TATNP #SIBN

YouTube

Идея в акциях МГТС | Татнефть пора продавать? | Кубышка Сургутнефтегаза нашлась | Аведиков Георгий

В сегодняшнем видео разберемся, есть ли идея в акциях МГТС? Посмотрим, что стало с кубышкой Сургутнефтегаза и что делать с акциями Татнефти.

********************************************************************

МОИ КАНАЛЫ

Телеграм - https://t.iss.one/joinchat…

********************************************************************

МОИ КАНАЛЫ

Телеграм - https://t.iss.one/joinchat…

🔥 Эйфория VS здравомыслие

Мы с вами время от времени подводим итоги недели, но стоит иногда заглядывать и на более длинные таймфреймы. Сегодня предлагаю оценить результаты первого полугодия, как с точки зрения доходности, так и с точки зрения потенциальных рисков.

📈 За неполные 6 месяцев текущего года индекс Мосбиржи #IMOEX вырос почти на 30%. Котировки не смогли сходу преодолеть сильное сопротивление в районе 2850 пунктов, но я думаю, что до конца года такой шанс сохраняется.

📈 Главными "виновниками" роста стали акции Сбера #SBER, которые прибавили более 66%, Татнефть #TATN, выросшая на 45%, а также МТС #MTSS и Полюс #PLZL, показавшие динамику, сопоставимую с Татнефтью.

💰 Драйверами роста почти любого актива на рынке РФ остаются высокие дивиденды. Поэтому, кто умеет считать форвардные выплаты, может неплохо заработать в среднесрочной перспективе. Мы такие компании уже разбирали с вами, одну их них совсем недавно.

🏗 Я в очередной раз напомню, что важно не только заработать, но и не растерять прибыль по дороге. Поэтому, разумно часть агрессивных и волатильных инструментов после хорошего роста фиксировать и переводить в консервативные инструменты. По своему портфелю в июне полностью продал несколько акций, переложившись в облигации и фонды на недвижимость.

❗️Сейчас на рынке акций доминируют частные инвесторы (80% оборота), с этим связан такой серьезный рост многих активов. Но нужно заранее иметь в виду и другую "сторону медали", если появятся негативные новости, то те же частные инвесторы пойдут распродавать активы. И из-за низкой ликвидности на рынке может быть очень больно кому-то.

📈 Посмотрите на фонды Паруса, когда пришли выплаты от ПНК Рентал, инвесторы покупали данные фонды по любым ценам. Яркий пример - Парус-Сберлогистика, паи которого за один день летали с 1160 руб. до 1351 руб. Это говорит о том, что многие не пользуются таким инструментом, как лимитная заявка (есть подробное видео в закрытом канале, как ее ставить), когда вы четко указываете цену, ниже которой готовы купить. Если же покупать "по рынку", как делает большинство, из-за полупустых стаканов цены акций становятся более волатильными.

❓ Кто покупает по текущим МТС, ОГК-2, Мосэнерго и кучу других активов, на что рассчитывают интересно? Косвенно это намекает на то, что люди перестали бояться или устали и просто берут все подряд. Возможно мы имеем дело с очередной эйфорией, которая, как правило, ничем хорошим не заканчивается. Я не говорю, что акции сейчас не стоит покупать, сам некоторые докупил на прошлой неделе. Просто стоит отбирать качественные активы и не забывать про подушку безопасности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мы с вами время от времени подводим итоги недели, но стоит иногда заглядывать и на более длинные таймфреймы. Сегодня предлагаю оценить результаты первого полугодия, как с точки зрения доходности, так и с точки зрения потенциальных рисков.

📈 За неполные 6 месяцев текущего года индекс Мосбиржи #IMOEX вырос почти на 30%. Котировки не смогли сходу преодолеть сильное сопротивление в районе 2850 пунктов, но я думаю, что до конца года такой шанс сохраняется.

📈 Главными "виновниками" роста стали акции Сбера #SBER, которые прибавили более 66%, Татнефть #TATN, выросшая на 45%, а также МТС #MTSS и Полюс #PLZL, показавшие динамику, сопоставимую с Татнефтью.

💰 Драйверами роста почти любого актива на рынке РФ остаются высокие дивиденды. Поэтому, кто умеет считать форвардные выплаты, может неплохо заработать в среднесрочной перспективе. Мы такие компании уже разбирали с вами, одну их них совсем недавно.

🏗 Я в очередной раз напомню, что важно не только заработать, но и не растерять прибыль по дороге. Поэтому, разумно часть агрессивных и волатильных инструментов после хорошего роста фиксировать и переводить в консервативные инструменты. По своему портфелю в июне полностью продал несколько акций, переложившись в облигации и фонды на недвижимость.

❗️Сейчас на рынке акций доминируют частные инвесторы (80% оборота), с этим связан такой серьезный рост многих активов. Но нужно заранее иметь в виду и другую "сторону медали", если появятся негативные новости, то те же частные инвесторы пойдут распродавать активы. И из-за низкой ликвидности на рынке может быть очень больно кому-то.

📈 Посмотрите на фонды Паруса, когда пришли выплаты от ПНК Рентал, инвесторы покупали данные фонды по любым ценам. Яркий пример - Парус-Сберлогистика, паи которого за один день летали с 1160 руб. до 1351 руб. Это говорит о том, что многие не пользуются таким инструментом, как лимитная заявка (есть подробное видео в закрытом канале, как ее ставить), когда вы четко указываете цену, ниже которой готовы купить. Если же покупать "по рынку", как делает большинство, из-за полупустых стаканов цены акций становятся более волатильными.

❓ Кто покупает по текущим МТС, ОГК-2, Мосэнерго и кучу других активов, на что рассчитывают интересно? Косвенно это намекает на то, что люди перестали бояться или устали и просто берут все подряд. Возможно мы имеем дело с очередной эйфорией, которая, как правило, ничем хорошим не заканчивается. Я не говорю, что акции сейчас не стоит покупать, сам некоторые докупил на прошлой неделе. Просто стоит отбирать качественные активы и не забывать про подушку безопасности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Отзыв о конференции Смартлаба, идеи и лайфхаки на фондовом рынке

Провели эфир с коллегами из Financial One по теме фондового рынка. Если вы еще не подписаны на их канала, рекомендую. Там выходит много интересных и качественных интервью с различными спикерами.

Прикладываю запись нашей встречи:

📌 https://youtu.be/0X_b2xhG3sY

Теймкоды:

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы увидим рост количества IPO на российском рынке

2:47 Интерес к российскому фондовому рынку сохраняется

4:10 Почему люди активно инвестируют в акции и недвижимость даже в условиях кризиса

5:56 Чем привлекательны фонды недвижимости

7:34 Как компании общаются с инвесторами: выигрышные и провальные кейсы

9:24 Интересные дивидендные истории: «Сургутнефтегаз»

10:56 МТС #MTSS и МГТС #MGTSP

13:31 «Фосагро» #PHOR

14:33 «Магнит» #MGNT

17:11 НЛМК #NLMK и ММК #MAGN

19:11 «Татнефть» #TATN и «Роснефть» #ROSN

20:26 «Газпром» #GAZP

20:57 «Новатэк» #NVTK

21:18 На какие фонды недвижимости обратить внимание

22:03 Почему стоит получить статус квала как можно скорее

22:50 Чем интересны замещающие облигации

24:19 Есть ли потенциал роста у российского рынка

26:16 Как гасить ипотеку инвестициями

28:19 Стоит ли инвестировать в золото в текущих условиях

❤️ Если видео понравится, поддержите лайком здесь и на ютубе 👍, а мы будем стараться чаще вас радовать интересным контентом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Провели эфир с коллегами из Financial One по теме фондового рынка. Если вы еще не подписаны на их канала, рекомендую. Там выходит много интересных и качественных интервью с различными спикерами.

Прикладываю запись нашей встречи:

📌 https://youtu.be/0X_b2xhG3sY

Теймкоды:

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы увидим рост количества IPO на российском рынке

2:47 Интерес к российскому фондовому рынку сохраняется

4:10 Почему люди активно инвестируют в акции и недвижимость даже в условиях кризиса

5:56 Чем привлекательны фонды недвижимости

7:34 Как компании общаются с инвесторами: выигрышные и провальные кейсы

9:24 Интересные дивидендные истории: «Сургутнефтегаз»

10:56 МТС #MTSS и МГТС #MGTSP

13:31 «Фосагро» #PHOR

14:33 «Магнит» #MGNT

17:11 НЛМК #NLMK и ММК #MAGN

19:11 «Татнефть» #TATN и «Роснефть» #ROSN

20:26 «Газпром» #GAZP

20:57 «Новатэк» #NVTK

21:18 На какие фонды недвижимости обратить внимание

22:03 Почему стоит получить статус квала как можно скорее

22:50 Чем интересны замещающие облигации

24:19 Есть ли потенциал роста у российского рынка

26:16 Как гасить ипотеку инвестициями

28:19 Стоит ли инвестировать в золото в текущих условиях

❤️ Если видео понравится, поддержите лайком здесь и на ютубе 👍, а мы будем стараться чаще вас радовать интересным контентом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Как гасить ипотеку инвестициями

Интересные идеи для инвестиций на российском фондовом рынке обсудили с создателем ресурса «Инвестократъ» и частным инвестором Георгием Аведиковым.

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы…

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы…

⛽️ Татнефть - ключевые возможности и риски

📈Одна из самых недооцененных компаний в российской нефтянке пошла догонять своих конкурентов. С начала текущего года акции Татнефти выросли более, чем на 70%. Для сравнения, Лукойл #LKOH за аналогичный период прибавил 60%, Роснефть #ROSN 50%, а Газпром нефть #SIBN около 40%.

📊 Хорошие финансовые результаты и относительно высокие дивиденды вернули интерес к акциям эмитента со стороны инвесторов. Давайте оценим, как Татнефть завершила первое полугодие и чего стоит ожидать до конца 2023 года.

Начнем традиционно с разбора финансовых результатов за 6 месяцев:

📉 Выручка снизилась на 21,1% г/г до 623,9 млрд руб. Такая динамика была ожидаемой на фоне рекордных цен на нефть в 1 полугодии 2022 года, что создало эффект высокой базы. Но текущие результаты сопоставимы с уровнем 2021 года.

📈 Чистая прибыль смогла все-таки переписать рекордные значения прошлого года и выросла на 6% г/г до 147,7 млрд руб. Но здесь стоит учитывать, что главным фактором такого роста стали курсовые разницы, в прошлом году они сократили потенциальную прибыль на 61,9 млрд руб., а в этом году увеличили на 29,6 млрд руб. Тем не менее, результат все равно достойный для сложившейся ситуации.

📉 Чистый долг по-прежнему отрицательный, на счетах компании около 125 млрд руб. Это позволяет уверенно соблюдать дивидендную политику, запас прочности очень хороший.

💰 Совет директоров Татнефти по итогам 1 полугодия рекомендовал выплатить 27,54 руб. на акцию, что составляет ровно 50% прибыли по РСБУ или 42% прибыли по МСФО. Дата закрытия реестра 11.10.2023. Также напомню, что сейчас действует режим Т+1, поэтому, для получения дивидендов, бумаги должны быть в портфеле за 1 день до отсечки.

📈 Второе полугодие может быть лучше первого. Во-первых, мы видим существенное ослабление рубля, во-вторых, цены на нефть продолжают демонстрировать восходящую динамику. Главным фактором торможения финансовых доходов компании может стать сокращение выплат по демпферу в 2 раза, которое мы неоднократно обсуждали . Но в условиях рекордно высоких цен на бензин внутри страны, в правительство уже попадают инициативы по отказу от снижения демпфера в ближайшей перспективе. Ждем решений по данному вопросу.

📌 Отчет вышел весьма неплохой, даже несмотря на снижение динамики год к году по некоторым метрикам. Полугодовая див. доходность приближается к 5%, а за год суммарная выплата может составить около 60 руб., что к текущей цене префов дает около 10% годовых. В условиях низкой долговой нагрузки, в перспективе менеджмент может начать платить более высокую долю прибыли акционерам, что станет неплохим драйвером для переоценки бумаг.

#TATN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈Одна из самых недооцененных компаний в российской нефтянке пошла догонять своих конкурентов. С начала текущего года акции Татнефти выросли более, чем на 70%. Для сравнения, Лукойл #LKOH за аналогичный период прибавил 60%, Роснефть #ROSN 50%, а Газпром нефть #SIBN около 40%.

📊 Хорошие финансовые результаты и относительно высокие дивиденды вернули интерес к акциям эмитента со стороны инвесторов. Давайте оценим, как Татнефть завершила первое полугодие и чего стоит ожидать до конца 2023 года.

Начнем традиционно с разбора финансовых результатов за 6 месяцев:

📉 Выручка снизилась на 21,1% г/г до 623,9 млрд руб. Такая динамика была ожидаемой на фоне рекордных цен на нефть в 1 полугодии 2022 года, что создало эффект высокой базы. Но текущие результаты сопоставимы с уровнем 2021 года.

📈 Чистая прибыль смогла все-таки переписать рекордные значения прошлого года и выросла на 6% г/г до 147,7 млрд руб. Но здесь стоит учитывать, что главным фактором такого роста стали курсовые разницы, в прошлом году они сократили потенциальную прибыль на 61,9 млрд руб., а в этом году увеличили на 29,6 млрд руб. Тем не менее, результат все равно достойный для сложившейся ситуации.

📉 Чистый долг по-прежнему отрицательный, на счетах компании около 125 млрд руб. Это позволяет уверенно соблюдать дивидендную политику, запас прочности очень хороший.

💰 Совет директоров Татнефти по итогам 1 полугодия рекомендовал выплатить 27,54 руб. на акцию, что составляет ровно 50% прибыли по РСБУ или 42% прибыли по МСФО. Дата закрытия реестра 11.10.2023. Также напомню, что сейчас действует режим Т+1, поэтому, для получения дивидендов, бумаги должны быть в портфеле за 1 день до отсечки.

📈 Второе полугодие может быть лучше первого. Во-первых, мы видим существенное ослабление рубля, во-вторых, цены на нефть продолжают демонстрировать восходящую динамику. Главным фактором торможения финансовых доходов компании может стать сокращение выплат по демпферу в 2 раза, которое мы неоднократно обсуждали . Но в условиях рекордно высоких цен на бензин внутри страны, в правительство уже попадают инициативы по отказу от снижения демпфера в ближайшей перспективе. Ждем решений по данному вопросу.

📌 Отчет вышел весьма неплохой, даже несмотря на снижение динамики год к году по некоторым метрикам. Полугодовая див. доходность приближается к 5%, а за год суммарная выплата может составить около 60 руб., что к текущей цене префов дает около 10% годовых. В условиях низкой долговой нагрузки, в перспективе менеджмент может начать платить более высокую долю прибыли акционерам, что станет неплохим драйвером для переоценки бумаг.

#TATN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим крупнейшей УК

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

YouTube

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим | Аведиков Георгий

Провели интересную встречу с Софией Кирсановой - портфельным управляющим крупнейшей российской УК. Разобрали многие компании и общую рыночную ситуацию.

#Инвестиции #Аналитика #Фундаментал

********************************************************************…

#Инвестиции #Аналитика #Фундаментал

********************************************************************…

⛽️ Татнефть делает ставку на переработку

Доходы крупных российских нефтяных компаний ходят вслед за ценами на сырье и продукты переработки. Однако, у каждого эмитента есть свои нюансы, которые нужно учитывать. И сегодня мы поговорим о Татнефти и ее особенностях.

📊 Выручка Татнефти по итогам 2023 года выросла на 11,3% г/г, операционная прибыль при этом сократилась на 10,9%. Напомню, что в Лукойле было все наоборот: рост операционной прибыли на фоне падения выручки. Итоговую картину по чистой прибыли Татнефти (которая почти не изменилась г/г) спасли курсовые разницы, то есть разовый фактор. Поэтому ситуация с доходами вызывает вопросы, на которые мы постараемся ответить.

❗️Главной статьей расходов, повлекшей снижение операционной прибыли, стали повышенные затраты на закупки нефти и нефтепродуктов. Уровень добычи Татнефти достигал своих пиков в 2019 году и после этого не рос. Старые месторождения и отмена налоговых льгот наложили свой отпечаток. Компенсировать это Татнефть пытается с помощью нефтепереработки, и у нее получается. С того же самого 2019 года переработка растет каждый год, увеличившись суммарно на 70%!

❓ Как следствие ставки на переработку, у Татнефти в текущих реалиях возникает 2 уязвимости: зависимость от выплат по демпферу и физическая безопасность НПЗ.

🇷🇺💸 В 2023 году Татнефть получила 279 млрд рублей от государства в рамках механизма демпфера. Это составляет 78% операционной прибыли и сопоставимо по размеру с чистой прибылью.

❗️Большая часть переработки Татнефти сосредоточена на комплексе "Танеко", территориально находящемся в Татарстане. На месте менеджмента я бы крепко задумался над обеспечением его безопасности, ведь такая концентрация, в случае террористических атак, может привести к потери значительной части нефтеперерабатывающих активов.

💰 Что с дивидендами?

Согласно дивидендной политике, Татнефть выплачивает акционерам 50% от чистой прибыли МСФО или РСБУ (берется бОльшая из них). По итогам 2023 года дивидендной базой стала прибыль МСФО, которая составила 286,3 млрд рублей. В пересчете на акцию, 50% прибыли - это 61,5 рубля. При этом, компания уже выплатила суммарно 62,7 рублей на акцию по итогам 1 полугодия 2023 и 3 квартала. Получается, что даже если финальный дивиденд окажется нулевым, то дивполитика не будет нарушена! Тем не менее, такое вряд-ли понравится инвесторам.

👍 На мой взгляд, позитивные дивидендные сценарии более вероятны. Расхождение в выплатах получилось из-за того, что в 3 квартале было распределено 100% прибыли вместо 50%. Если компания вернется к прежней практике и доплатит 50% за 4 квартал то дивиденд составит 16,4 рубля (2,3% доходности). Если же снова решит побаловать акционеров и заплатит 100%, то 32,7 рубля (4,6% доходности).

🧐 Из-за повышенной выплаты в 3 квартале и обильных инвестиций, денежная кубышка Татнефти сократилась со 167,9 до 84,1 млрд рублей. Однако, чистый долг все еще остается отрицательным. И это дает надежду на то, что трансформация может пройти без нарушений див.политики.

#TATN #TATNP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Доходы крупных российских нефтяных компаний ходят вслед за ценами на сырье и продукты переработки. Однако, у каждого эмитента есть свои нюансы, которые нужно учитывать. И сегодня мы поговорим о Татнефти и ее особенностях.

📊 Выручка Татнефти по итогам 2023 года выросла на 11,3% г/г, операционная прибыль при этом сократилась на 10,9%. Напомню, что в Лукойле было все наоборот: рост операционной прибыли на фоне падения выручки. Итоговую картину по чистой прибыли Татнефти (которая почти не изменилась г/г) спасли курсовые разницы, то есть разовый фактор. Поэтому ситуация с доходами вызывает вопросы, на которые мы постараемся ответить.

❗️Главной статьей расходов, повлекшей снижение операционной прибыли, стали повышенные затраты на закупки нефти и нефтепродуктов. Уровень добычи Татнефти достигал своих пиков в 2019 году и после этого не рос. Старые месторождения и отмена налоговых льгот наложили свой отпечаток. Компенсировать это Татнефть пытается с помощью нефтепереработки, и у нее получается. С того же самого 2019 года переработка растет каждый год, увеличившись суммарно на 70%!

❓ Как следствие ставки на переработку, у Татнефти в текущих реалиях возникает 2 уязвимости: зависимость от выплат по демпферу и физическая безопасность НПЗ.

🇷🇺💸 В 2023 году Татнефть получила 279 млрд рублей от государства в рамках механизма демпфера. Это составляет 78% операционной прибыли и сопоставимо по размеру с чистой прибылью.

❗️Большая часть переработки Татнефти сосредоточена на комплексе "Танеко", территориально находящемся в Татарстане. На месте менеджмента я бы крепко задумался над обеспечением его безопасности, ведь такая концентрация, в случае террористических атак, может привести к потери значительной части нефтеперерабатывающих активов.

💰 Что с дивидендами?

Согласно дивидендной политике, Татнефть выплачивает акционерам 50% от чистой прибыли МСФО или РСБУ (берется бОльшая из них). По итогам 2023 года дивидендной базой стала прибыль МСФО, которая составила 286,3 млрд рублей. В пересчете на акцию, 50% прибыли - это 61,5 рубля. При этом, компания уже выплатила суммарно 62,7 рублей на акцию по итогам 1 полугодия 2023 и 3 квартала. Получается, что даже если финальный дивиденд окажется нулевым, то дивполитика не будет нарушена! Тем не менее, такое вряд-ли понравится инвесторам.

👍 На мой взгляд, позитивные дивидендные сценарии более вероятны. Расхождение в выплатах получилось из-за того, что в 3 квартале было распределено 100% прибыли вместо 50%. Если компания вернется к прежней практике и доплатит 50% за 4 квартал то дивиденд составит 16,4 рубля (2,3% доходности). Если же снова решит побаловать акционеров и заплатит 100%, то 32,7 рубля (4,6% доходности).

🧐 Из-за повышенной выплаты в 3 квартале и обильных инвестиций, денежная кубышка Татнефти сократилась со 167,9 до 84,1 млрд рублей. Однако, чистый долг все еще остается отрицательным. И это дает надежду на то, что трансформация может пройти без нарушений див.политики.

#TATN #TATNP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

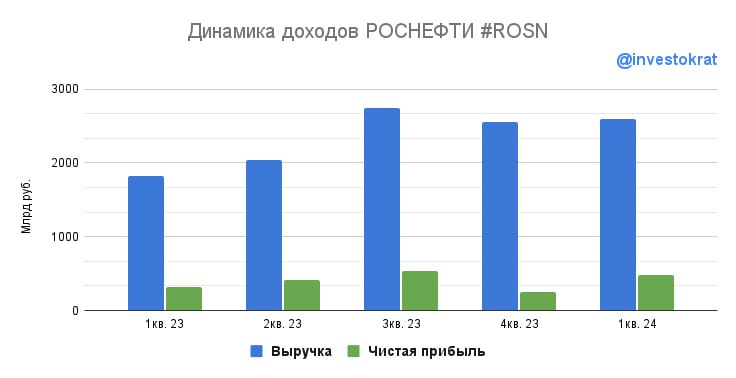

🛢 Роснефть: самая сильная идея в секторе?

💪 По итогам 1 квартала 2024 года Роснефть порадовала своих инвесторов отличными результатами:

📈 Выручка выросла на 1,7% кв/кв и 42,3% г/г.

📈 EBITDA выросла на 42,4% кв/кв и 27,5% г/г.

🧮 Соотношение ND/EBITDA = 1x. Долг находится на комфортном уровне, рост ключевой ставки не давит на доходы компании.

❗️ Чистая прибыль (являющаяся базой для выплаты дивидендов) выросла на 109% кв/кв и 23,5% г/г.

💰 По итогам 1 квартала Роснефть уже заработала 18,8 рублей дивидендов на акцию (примерно 3,3% доходности по текущей цене). Это ориентирует нас на 13% див. доходности по итогам года. Естественно, эта цифра ориентировочная, прибыль может иметь определенную волатильность.

👍 Пока что для российских нефтяников складывается благоприятная макроэкономическая обстановка. Нефть Urals торгуется на более чем комфортных рублевых уровнях, крупные компании успешно адаптировались к санкциям и переориентировались на новые рынки (Индия и Китай), а новые налоговые инициативы обошли стороной нефтяной сектор. Кроме того, ситуация на Ближнем Востоке остается напряженной, что сохраняет апсайд для роста цен на нефть.

❌ Главной же слабой точкой, на мой взгляд, сейчас являются активы по переработке нефти, которые стали целями для атак беспилотников. Так, объем переработки Роснефти снизился на 11,9% г/г. Для компаний, чьи НПЗ находятся в южной или европейской части страны, ситуация оборачивается недополученными доходами и дополнительными расходами на устранение последствий этих факторов и их профилактику.

🔥 Чем Роснефть интересней других нефтяников?

✔️ Роснефть, в отличие от Лукойла #LKOH и Татнефти #TATN #TATNP, имеет четкие планы по росту добычи, как минимум до 2030 года за счет проекта "Восток Ойл". В данный момент уже закончено бурение трех скважин и проводятся испытания еще двух. Параллельно продолжается строительство необходимой логистической инфраструктуры (нефтепроводов, нефтеналивных причалов и т.д).

🤷♂️ Другие же нефтяники, с точки зрения наращивания объемов добычи, куда менее амбициозны. Лукойл пока не имеет таких планов, Татнефть делает ставку на переработку, а перспективы Газпромнефти #SIBN становятся все более туманными в контексте перехода под влияние Газпрома #GAZP.

📌 Последний вышедший отчет подтверждает наши ожидания по Роснефти, как сильной бумаги, и делает ее отличным кандидатом на покупку в портфель на коррекциях. Цены с каждым днем становятся все более интересными на среднесрочную перспективу.

#ROSN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💪 По итогам 1 квартала 2024 года Роснефть порадовала своих инвесторов отличными результатами:

📈 Выручка выросла на 1,7% кв/кв и 42,3% г/г.

📈 EBITDA выросла на 42,4% кв/кв и 27,5% г/г.

🧮 Соотношение ND/EBITDA = 1x. Долг находится на комфортном уровне, рост ключевой ставки не давит на доходы компании.

❗️ Чистая прибыль (являющаяся базой для выплаты дивидендов) выросла на 109% кв/кв и 23,5% г/г.

💰 По итогам 1 квартала Роснефть уже заработала 18,8 рублей дивидендов на акцию (примерно 3,3% доходности по текущей цене). Это ориентирует нас на 13% див. доходности по итогам года. Естественно, эта цифра ориентировочная, прибыль может иметь определенную волатильность.

👍 Пока что для российских нефтяников складывается благоприятная макроэкономическая обстановка. Нефть Urals торгуется на более чем комфортных рублевых уровнях, крупные компании успешно адаптировались к санкциям и переориентировались на новые рынки (Индия и Китай), а новые налоговые инициативы обошли стороной нефтяной сектор. Кроме того, ситуация на Ближнем Востоке остается напряженной, что сохраняет апсайд для роста цен на нефть.

❌ Главной же слабой точкой, на мой взгляд, сейчас являются активы по переработке нефти, которые стали целями для атак беспилотников. Так, объем переработки Роснефти снизился на 11,9% г/г. Для компаний, чьи НПЗ находятся в южной или европейской части страны, ситуация оборачивается недополученными доходами и дополнительными расходами на устранение последствий этих факторов и их профилактику.

🔥 Чем Роснефть интересней других нефтяников?

✔️ Роснефть, в отличие от Лукойла #LKOH и Татнефти #TATN #TATNP, имеет четкие планы по росту добычи, как минимум до 2030 года за счет проекта "Восток Ойл". В данный момент уже закончено бурение трех скважин и проводятся испытания еще двух. Параллельно продолжается строительство необходимой логистической инфраструктуры (нефтепроводов, нефтеналивных причалов и т.д).

🤷♂️ Другие же нефтяники, с точки зрения наращивания объемов добычи, куда менее амбициозны. Лукойл пока не имеет таких планов, Татнефть делает ставку на переработку, а перспективы Газпромнефти #SIBN становятся все более туманными в контексте перехода под влияние Газпрома #GAZP.

📌 Последний вышедший отчет подтверждает наши ожидания по Роснефти, как сильной бумаги, и делает ее отличным кандидатом на покупку в портфель на коррекциях. Цены с каждым днем становятся все более интересными на среднесрочную перспективу.

#ROSN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

📉 Почему падает Индекс Мосбиржи?

На рынке наложилось сразу несколько факторов, которые отчасти являются причинами июльской коррекции. Сегодня все их разберем и попробуем оценить, когда стоит ожидать окончания падения.

☝️ Сразу оговорюсь, что точно никто вам не сможет сказать, когда закончится коррекция или начнется рост. Мы лишь будем оперировать теми данными, которые оказывают фактическое влияние на рынок в моменте.

💰 Первый фактор - дивиденды. В июле многие компании распределяют часть прибыли своим акционерам. Из крупных эмитентов я бы выделил следующие: Газпром Нефть #SIBN (выплата 19,49 руб. на акцию) - отсечка была 8 июля, Татнефть #TATN (25,17 руб. на акцию) и Роснефть #ROSN (29 руб. на акцию) - 9 июля, Фосагро #PHOR (309 руб. на акцию) и Сбер #SBER #SBERP (33,3 руб. на акцию) - 11 июля, Магнит #MGNT (35 руб. на акцию) - 15 июля, МТС #MTSS (35 руб. на акцию) - 16 июля.

💰 Также в конце прошлой недели закрыли реестр по Сургутнефтегазу #SNGSP (12.29 руб. на акцию) и Транснефти #TRNFP (177,2 руб. на акцию). Каждая отсечка приводит к дивидендному гэпу, что оказывает влияние на индекс Мосбиржи.

🏦 Ну отсечки и отсечки, почему никто не выкупает просадки? На мой взгляд, это связано со скорым заседанием ЦБ по ставке, которое пройдет 26 июля. Оно является вторым фактором давления на рынок. Крупные инвесторы предпочитают пересидеть во флоатерах (облигациях с плавающим купоном), чтобы не рисковать. Мы уже видели на прошедших заседаниях, что консенсус банков и аналитиков был неверным и реальные изменения по ставке отличались от него. Думаю, что и приходящие дивиденды в основном будут инвестировать во флоатеры или фонды ликвидности до решения ЦБ. Таким образом, ближайшая дата, на которой мы можем увидеть начало восстановления индекса - 26 июля.

🇰🇿 Но есть и третий фактор - масло в огонь подливает Казахстанский депозитарий, который разослал всем клиентам письмо с просьбой вывести все российские бумаги из своего контура. Это связано с введенными против Мосбиржи и НРД санкциями США. Многие инвесторы, как вы понимаете, не хотят тратить время на вывод активов, да и выводить им особо некуда, и просто продают в рынок. Установленный срок для вывода бумаг РФ установлен до 1 августа 2024 года.

❌ Получается, что наложилось сразу несколько негативных событий. Из-за возможного роста ключевой ставки 26 июля отечественные инвесторы не готовы бежать и скупать акции, а параллельно их продают нерезиденты из дружественных стран, чтобы не попасть под возможную блокировку. Получился своеобразный перекос спроса и предложения в пользу последнего, что и приводит к падению рынка.

📌 Я уже начал подбирать отдельные бумаги, как среди историй роста, так и идеи в стоимостных акциях. Но пока всю кубышку тратить не планирую. Следующая цель по индексу 2820 пунктов примерно. К тому моменту может быть еще что-то еще интересное появится. Также не исключаю поход на уровень 2400 пунктов при негативном развитии событий, поэтому, фонды ликвидности по-прежнему удерживаю.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На рынке наложилось сразу несколько факторов, которые отчасти являются причинами июльской коррекции. Сегодня все их разберем и попробуем оценить, когда стоит ожидать окончания падения.

☝️ Сразу оговорюсь, что точно никто вам не сможет сказать, когда закончится коррекция или начнется рост. Мы лишь будем оперировать теми данными, которые оказывают фактическое влияние на рынок в моменте.

💰 Первый фактор - дивиденды. В июле многие компании распределяют часть прибыли своим акционерам. Из крупных эмитентов я бы выделил следующие: Газпром Нефть #SIBN (выплата 19,49 руб. на акцию) - отсечка была 8 июля, Татнефть #TATN (25,17 руб. на акцию) и Роснефть #ROSN (29 руб. на акцию) - 9 июля, Фосагро #PHOR (309 руб. на акцию) и Сбер #SBER #SBERP (33,3 руб. на акцию) - 11 июля, Магнит #MGNT (35 руб. на акцию) - 15 июля, МТС #MTSS (35 руб. на акцию) - 16 июля.

💰 Также в конце прошлой недели закрыли реестр по Сургутнефтегазу #SNGSP (12.29 руб. на акцию) и Транснефти #TRNFP (177,2 руб. на акцию). Каждая отсечка приводит к дивидендному гэпу, что оказывает влияние на индекс Мосбиржи.

🏦 Ну отсечки и отсечки, почему никто не выкупает просадки? На мой взгляд, это связано со скорым заседанием ЦБ по ставке, которое пройдет 26 июля. Оно является вторым фактором давления на рынок. Крупные инвесторы предпочитают пересидеть во флоатерах (облигациях с плавающим купоном), чтобы не рисковать. Мы уже видели на прошедших заседаниях, что консенсус банков и аналитиков был неверным и реальные изменения по ставке отличались от него. Думаю, что и приходящие дивиденды в основном будут инвестировать во флоатеры или фонды ликвидности до решения ЦБ. Таким образом, ближайшая дата, на которой мы можем увидеть начало восстановления индекса - 26 июля.

🇰🇿 Но есть и третий фактор - масло в огонь подливает Казахстанский депозитарий, который разослал всем клиентам письмо с просьбой вывести все российские бумаги из своего контура. Это связано с введенными против Мосбиржи и НРД санкциями США. Многие инвесторы, как вы понимаете, не хотят тратить время на вывод активов, да и выводить им особо некуда, и просто продают в рынок. Установленный срок для вывода бумаг РФ установлен до 1 августа 2024 года.

❌ Получается, что наложилось сразу несколько негативных событий. Из-за возможного роста ключевой ставки 26 июля отечественные инвесторы не готовы бежать и скупать акции, а параллельно их продают нерезиденты из дружественных стран, чтобы не попасть под возможную блокировку. Получился своеобразный перекос спроса и предложения в пользу последнего, что и приводит к падению рынка.

📌 Я уже начал подбирать отдельные бумаги, как среди историй роста, так и идеи в стоимостных акциях. Но пока всю кубышку тратить не планирую. Следующая цель по индексу 2820 пунктов примерно. К тому моменту может быть еще что-то еще интересное появится. Также не исключаю поход на уровень 2400 пунктов при негативном развитии событий, поэтому, фонды ликвидности по-прежнему удерживаю.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛽️ Татнефть: нейтральная дивидендная бумага

Отчет Татнефти по итогам 1 полугодия не стал откровением для инвесторов. В общем, все стабильно и в рамках ожиданий.

📈Выручка выросла на 49,2% г/г на фоне удорожания рублебочки. Уровень добычи Татнефти не растет уже несколько лет. И дело здесь не только в ОПЕК+, но и в устаревании месторождений, а также отмене льгот на добычу сверхвязкой нефти. Но, стабильно растет переработка. На нее компания и делает значительную ставку.

📈 Операционная прибыль выросла слабее выручки, на 25,1% г/г. Компанию поджимают возросшие расходы, наибольший вклад в которые вносят:

✔️ Налоги: +62,2% г/г. Рост НДПИ был сглажен более высоким демпфером.

✔️Расходы на приобретения нефти и нефтепродуктов: +154,8% г/г.

❗️Из-за снижения добычи компания вынуждена закупать часть нефти на стороне. Так, по итогам 1 полугодия добыча нефти снизилась на 4,7% г/г. А производство нефтепродуктов, наоборот, выросло на 1,1%.

🧮 Чистый долг у Татнефти отрицательный и составляет -97,4 млрд рублей. Высокая ставка не оказывает негативного влияния на бизнес.

✔️ Чистая прибыль выросла всего на 2,5% г/г. Курсовые переоценки выступили негативным фактором.

💰 По итогам 1 полугодия Татнефть рекомендовала дивиденд в 38,2 рубля на оба типа акций. По текущей цене префов (625 рублей) полугодовая доходность составит 6,1%. К слову, компания в последнее время распределяет прибыль достаточно щедро. В этот раз дивиденд составил около 60% от прибыли МСФО и 75% РСБУ. В любой момент Татнефть может снизить выплаты до минимальной планки (50% от большей из прибылей). Впрочем, как и повысить до 100% (в прошлом были оба сценария).

📌 На фоне форвардная годовой доходности в 12% и с учетом распределения большей части прибыли, акции Татнефти выглядят слегка переоцененными. Но это не мешает удерживать их на долгосрок, так как бизнес продолжает оставаться крепким и качественным. Главный риск - падение цен на нефть, которое ударит по всему сектору. Но, чистый долг компании станет конкурентным преимуществом и поможет пережить сложный период, если он настанет.

#TATN #TATNP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Отчет Татнефти по итогам 1 полугодия не стал откровением для инвесторов. В общем, все стабильно и в рамках ожиданий.

📈Выручка выросла на 49,2% г/г на фоне удорожания рублебочки. Уровень добычи Татнефти не растет уже несколько лет. И дело здесь не только в ОПЕК+, но и в устаревании месторождений, а также отмене льгот на добычу сверхвязкой нефти. Но, стабильно растет переработка. На нее компания и делает значительную ставку.

📈 Операционная прибыль выросла слабее выручки, на 25,1% г/г. Компанию поджимают возросшие расходы, наибольший вклад в которые вносят:

✔️ Налоги: +62,2% г/г. Рост НДПИ был сглажен более высоким демпфером.

✔️Расходы на приобретения нефти и нефтепродуктов: +154,8% г/г.

❗️Из-за снижения добычи компания вынуждена закупать часть нефти на стороне. Так, по итогам 1 полугодия добыча нефти снизилась на 4,7% г/г. А производство нефтепродуктов, наоборот, выросло на 1,1%.

🧮 Чистый долг у Татнефти отрицательный и составляет -97,4 млрд рублей. Высокая ставка не оказывает негативного влияния на бизнес.

✔️ Чистая прибыль выросла всего на 2,5% г/г. Курсовые переоценки выступили негативным фактором.

💰 По итогам 1 полугодия Татнефть рекомендовала дивиденд в 38,2 рубля на оба типа акций. По текущей цене префов (625 рублей) полугодовая доходность составит 6,1%. К слову, компания в последнее время распределяет прибыль достаточно щедро. В этот раз дивиденд составил около 60% от прибыли МСФО и 75% РСБУ. В любой момент Татнефть может снизить выплаты до минимальной планки (50% от большей из прибылей). Впрочем, как и повысить до 100% (в прошлом были оба сценария).

📌 На фоне форвардная годовой доходности в 12% и с учетом распределения большей части прибыли, акции Татнефти выглядят слегка переоцененными. Но это не мешает удерживать их на долгосрок, так как бизнес продолжает оставаться крепким и качественным. Главный риск - падение цен на нефть, которое ударит по всему сектору. Но, чистый долг компании станет конкурентным преимуществом и поможет пережить сложный период, если он настанет.

#TATN #TATNP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Курс доллара, акции, ключевая ставка и другие важные новости фондового рынка

💵 Экспортеры наконец-то дождались, если не роста цен на сырье, то, хотя бы ослабления рубля. Курс доллара вырастал до 114 рублей в пике, потом откатился к уровню 106 руб. С начала года рост составил почти 20%, а с минимумов лета около 25%.Так что отчеты за 4 квартал могут быть чуть лучше ожиданий по ряду эмитентов.