Преимущества

🟢 удобство покупки и продажи;

🟢 доступны для покупки на ИИС;

🟢 ЛДВ (льгота долгосрочного владения), в случае владения фондом более 3х лет, налоги платить не нужно (на сумму дохода не превышающую 3 млн. руб за каждый год).

🟢 SBMX - это индекс полной доходности (не удерживаются налоги с дивидендов, т.к. они реинвестируются).

Недостатки

🔴 высокие комиссии по сравнению с зарубежными аналогами;

🔴 риски эмитента ETF, пока еще банкротств не было, но лучше диверсифицировать;

🔴 не очень интересно в низкодоходных инструментах (облигации, например).

Все фонды имеют свои преимущества и недостатки, за один пост невозможно все описать. Если вам интересен более детальный видео разбор основных ETF, ставьте 👍. Если наберем более 200 лайков, я сделаю большой разбор этих инструментов и их нюансов. И да, я помню про видео разбор Полюса, уже работаю над ним.

Скринеры для ETF и БПИФов

https://finex-etf.ru/calc - здесь вы можете посмотреть историю доходности разных портфелей, с разным соотношением акций, облигаций, золота и т.д.

https://rusetfs.com/screener - здесь удобно сравнивать ETF между собой (состав фонда, размер комиссий, объем активов и т.д.).

❗️ Это не реклама, сервисы бесплатные, я сам ими пользуюсь.

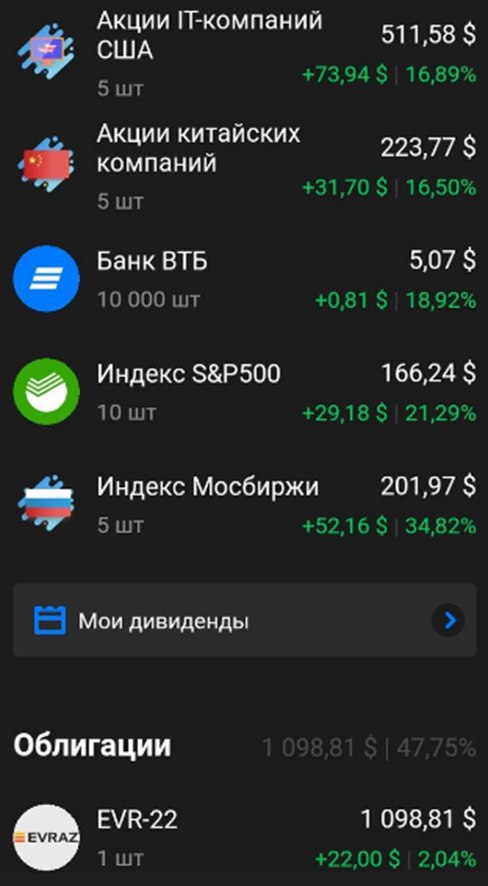

Мой портфель из данных фондов представлен ниже. Пока это были небольшие покупки, чтобы посмотреть, как данные инструменты работают в долларах. Там все тоже не тривиально оказалось, идет постоянный пересчет профита через курс рубля, но это не очень серьезный нюанс для меня. Доходность они показали весьма хорошую, но я их удачно купил почти на дне рынка. В перспективе планирую наращивать их долю, в первую очередь на ИИС в случае очередной коррекции.

Хотел написать коротко, но не получилось 😊.

Всем успешных инвестиций!

#FXRU #FXUS #FXIT #SBCB #SBMX #SBSP

🟢 удобство покупки и продажи;

🟢 доступны для покупки на ИИС;

🟢 ЛДВ (льгота долгосрочного владения), в случае владения фондом более 3х лет, налоги платить не нужно (на сумму дохода не превышающую 3 млн. руб за каждый год).

🟢 SBMX - это индекс полной доходности (не удерживаются налоги с дивидендов, т.к. они реинвестируются).

Недостатки

🔴 высокие комиссии по сравнению с зарубежными аналогами;

🔴 риски эмитента ETF, пока еще банкротств не было, но лучше диверсифицировать;

🔴 не очень интересно в низкодоходных инструментах (облигации, например).

Все фонды имеют свои преимущества и недостатки, за один пост невозможно все описать. Если вам интересен более детальный видео разбор основных ETF, ставьте 👍. Если наберем более 200 лайков, я сделаю большой разбор этих инструментов и их нюансов. И да, я помню про видео разбор Полюса, уже работаю над ним.

Скринеры для ETF и БПИФов

https://finex-etf.ru/calc - здесь вы можете посмотреть историю доходности разных портфелей, с разным соотношением акций, облигаций, золота и т.д.

https://rusetfs.com/screener - здесь удобно сравнивать ETF между собой (состав фонда, размер комиссий, объем активов и т.д.).

❗️ Это не реклама, сервисы бесплатные, я сам ими пользуюсь.

Мой портфель из данных фондов представлен ниже. Пока это были небольшие покупки, чтобы посмотреть, как данные инструменты работают в долларах. Там все тоже не тривиально оказалось, идет постоянный пересчет профита через курс рубля, но это не очень серьезный нюанс для меня. Доходность они показали весьма хорошую, но я их удачно купил почти на дне рынка. В перспективе планирую наращивать их долю, в первую очередь на ИИС в случае очередной коррекции.

Хотел написать коротко, но не получилось 😊.

Всем успешных инвестиций!

#FXRU #FXUS #FXIT #SBCB #SBMX #SBSP

{kind=link}

Бакс или евробонды?

Пока у нас небольшое затишье в отчетах компаний, самое время заняться анализом инструментов для сохранения своих средств. Сегодня попробуем разобрать самые ликвидные и относительно консервативные инструменты, доступные на Мосбирже.

Самый простой и понятный всем вариант, это покупка доллара, такая инвестиция нам бы принесла с начала текущего года 19%, весьма неплохо, даже без разных вкладов. Хотя, сейчас сложно найти вклад со ставкой более 1% в надежных банках.

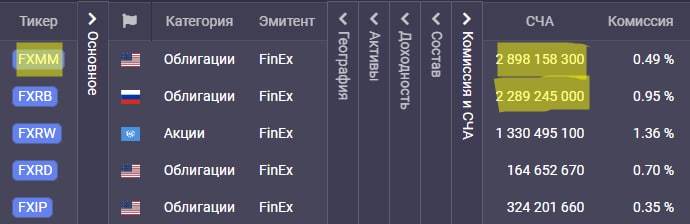

Вторым вариантом я рассматриваю ETF на еврооблигации, например FXRU, этот инструмент появился на Мосбирже в конце 2013 год и у нас есть длинный горизонт для сравнения его динамики с долларом. У FXRU есть и аналоги, вроде SBCB (Сбербанк), VTBU (ВТБ) и прочие, но у них слишком маленькая история торгов. Данный ETF отслеживает индекс российских корпоративных евробондов EMRUS Bloomberg Barclays, куда входит 27 инструментов с максимальным весом каждого не более 7%. Таким образом, в этом инструменте неплохая диверсификация, текущая дюрация (примерный срок до погашения, если грубо) всего портфеля составляет около 2,6 лет, что не очень много и изменение ставок в стране не сильно повлияет на котировки. Нужно помнить про комиссию фонда за управление и депозитарные услуги, которая составляет 0,5% от СЧА (стоимость чистых активов), но есть и плюс в виде реинвестирования купонов, что снижает расходы на НДФЛ.

Доходность FXRU с начала текущего года составила 24%, что уже лучше, чем просто доллар (19%). Даже после выплаты НДФЛ с разницы цены покупки/продажи и учета валютной переоценки, чистыми остается около 21%.

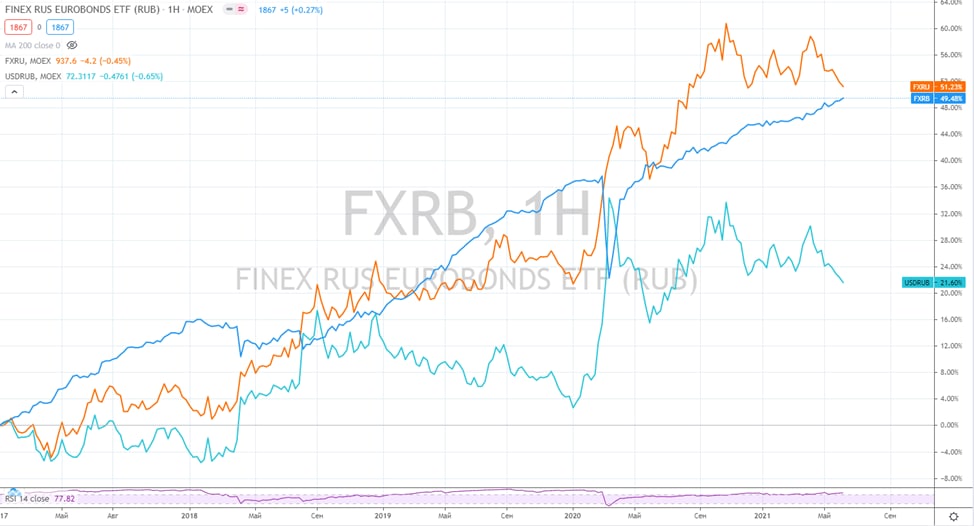

Давайте взглянем на более длинный горизонт, с того момента, как FXRU появился на Мосбирже. Для удобства, точкой отчета возьмем 1 января 2014 года, куда у нас войдет и резкая девальвация рубля. Доходность доллара за период - 123%, доходность FXRU - 180%. Выбор очевиден, мне кажется.

Еще частый аргумент в пользу зеленого, что волатильность облигаций гораздо выше, чем доллара. Но почему-то дюрацию в расчет не берут, судя по графику цены, я бы сделал обратный вывод, но каждый для себя может сделать выводы, график прикреплю внизу.

Недавно появился еще такой ETF, как FXTB, который отслеживает индекс на короткие гособлигации США - Solactive 1-3 month US T-Bill, но из-за комиссии фонда в 0,2% и низких ставок в США, он не имеет преимуществ перед простой покупкой доллара в текущей ситуации. Только если есть необходимость купить что-то на ИИС в рублевом эквиваленте с привязкой к доллару. Но я бы в такой ситуации отдал предпочтение FXRU.

Еще одним вариантом является покупка префов Сургута, мы его недавно разбирали как раз.

Таким образом, лично я планирую набирать в подушку до 70% FXRU и его аналогов, еще 30% оставлю просто в валюте пока для покупки просевших дивидендных акций США. Целевые уровни покупок мы разбирали чуть выше.

Что вы планируете покупать в валютную консервативную часть портфеля?

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#USDRUB #FXRU #SBCB

Пока у нас небольшое затишье в отчетах компаний, самое время заняться анализом инструментов для сохранения своих средств. Сегодня попробуем разобрать самые ликвидные и относительно консервативные инструменты, доступные на Мосбирже.

Самый простой и понятный всем вариант, это покупка доллара, такая инвестиция нам бы принесла с начала текущего года 19%, весьма неплохо, даже без разных вкладов. Хотя, сейчас сложно найти вклад со ставкой более 1% в надежных банках.

Вторым вариантом я рассматриваю ETF на еврооблигации, например FXRU, этот инструмент появился на Мосбирже в конце 2013 год и у нас есть длинный горизонт для сравнения его динамики с долларом. У FXRU есть и аналоги, вроде SBCB (Сбербанк), VTBU (ВТБ) и прочие, но у них слишком маленькая история торгов. Данный ETF отслеживает индекс российских корпоративных евробондов EMRUS Bloomberg Barclays, куда входит 27 инструментов с максимальным весом каждого не более 7%. Таким образом, в этом инструменте неплохая диверсификация, текущая дюрация (примерный срок до погашения, если грубо) всего портфеля составляет около 2,6 лет, что не очень много и изменение ставок в стране не сильно повлияет на котировки. Нужно помнить про комиссию фонда за управление и депозитарные услуги, которая составляет 0,5% от СЧА (стоимость чистых активов), но есть и плюс в виде реинвестирования купонов, что снижает расходы на НДФЛ.

Доходность FXRU с начала текущего года составила 24%, что уже лучше, чем просто доллар (19%). Даже после выплаты НДФЛ с разницы цены покупки/продажи и учета валютной переоценки, чистыми остается около 21%.

Давайте взглянем на более длинный горизонт, с того момента, как FXRU появился на Мосбирже. Для удобства, точкой отчета возьмем 1 января 2014 года, куда у нас войдет и резкая девальвация рубля. Доходность доллара за период - 123%, доходность FXRU - 180%. Выбор очевиден, мне кажется.

Еще частый аргумент в пользу зеленого, что волатильность облигаций гораздо выше, чем доллара. Но почему-то дюрацию в расчет не берут, судя по графику цены, я бы сделал обратный вывод, но каждый для себя может сделать выводы, график прикреплю внизу.

Недавно появился еще такой ETF, как FXTB, который отслеживает индекс на короткие гособлигации США - Solactive 1-3 month US T-Bill, но из-за комиссии фонда в 0,2% и низких ставок в США, он не имеет преимуществ перед простой покупкой доллара в текущей ситуации. Только если есть необходимость купить что-то на ИИС в рублевом эквиваленте с привязкой к доллару. Но я бы в такой ситуации отдал предпочтение FXRU.

Еще одним вариантом является покупка префов Сургута, мы его недавно разбирали как раз.

Таким образом, лично я планирую набирать в подушку до 70% FXRU и его аналогов, еще 30% оставлю просто в валюте пока для покупки просевших дивидендных акций США. Целевые уровни покупок мы разбирали чуть выше.

Что вы планируете покупать в валютную консервативную часть портфеля?

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#USDRUB #FXRU #SBCB

{kind=link}

FXRU или FXRB

Попробуем сегодня разобраться, в чем отличие между данными ETF не залезая в дебри, а на простом и понятном языке.

Итак, оба этих фонда представляют индекс на еврооблигаций российских компаний, которые торгуются в долларах и в евро. Среди эмитентов еврооблигаций только крупные компании, такие, как Газпром, Лукойл, ГМК Норникель, МКБ, Фосагро и прочие.

Еврооблигации выбираются таким образом, чтобы средний срок до погашения всего портфеля не превышал 3 лет. Это значит, что сюда могут входить облигации с погашением через год, через два, три или четыре года. Грубо говоря, если в портфеле 2 облигации в равных долях, у одной погашение через год, а у второй через 4 года, то средний срок до погашения по портфелю будет равен (1+4) / 2 = 2,5 года.

Для простоты рассмотрим оба фонда и основные факторы, которые будут влиять на доходность в рублях.

FXRU

Здесь все более-менее понятно. Доходность данного фонда будет складывать из следующих параметров:

✔️ изменение цены облигаций;

✔️ изменение курса валюты;

✔️ размер купона по облигациям;

✔️ комиссия фонда за управление (0,5%);

Здесь мы видим, что на нашу доходность в рублях будет оказывать влияние курсовая разница. Если курс доллара на конец периода вырастет, то вырастет и наша доходность и наоборот.

FXRB

В структуру данного фонда входит тот же смый портфель еврооблигаций, что и в FXRU. Но здесь применяется рублевое хеджирование.

Доходность данного фонда будет складывать из следующих параметров:

✔️ изменение цены облигаций;

✔️ разница ставок ФРС и ЦБ;

✔️ размер купона по облигациям;

✔️ комиссия фонда за управление (0,95%);

Здесь мы видим 2 отличия, первое это разница в комиссиях фонда. Второе и самое главное - отсутствие зависимости от курса валют. FXRB, благодаря хэджированию, не зависит от курса доллара вообще, он зависит только от разницы ставок ФРС и ЦБ.

Рассмотрим на упрощенном примере, как формируется доходность FXRB.

Начальные условия:

Ключевая ставка - 5%

Ставка ФРС - 0,25%

Комиссия фонда - 0,95%

Размер купона - 2%

Ожидаемая доходность = 5 - 0,25 + 2 - 0,95 = 5,8%

Это грубый расчет, но он дает понимание того, как формируется эта доходность. Здесь не имеет значения, как вырос или упал рубль по отношению к доллару за период, а в случае с FXRU это важный параметр.

Мы здесь не учитывали возможную волатильность цен облигаций, которая будет зависеть от ставки. Если ставка ФРС вырастет на 1%, то наш портфель просядет на 2,8% (модифицированная дюрация). Обратите внимание, что на цену рублевых облигаций влияет ставка ЦБ, а на цену еврооблигаций в долларах влияет ставка ФРС.

Резюме:

FXRU подойдет тем, кто делает ставку на ослабление рубля. В случае же, если рубль окрепнет, то доходность по данному ETF снизится.

FXRB подойдет тем, кто хочет получать рублевую доходность с привязкой к разнице ставок РФ и США.

У данных фондов есть ряд аналогов в виде БПИФов. Просто данные ETF имеют достаточно большую историю на рынке РФ и их удобно сравнивать.

Если убрать сильную волатильность доллара в период 2015-2016 года, то FXRU и FXRB показывают сопоставимую доходность (с 2017 года).

На мой взгляд, FXRU интереснее других альтернатив по доходности и размеру комиссии на рынке РФ, а вот у FXRB есть аналоги в виде фондов на облигации рублевые, вроде VTBB, SBRB и прочие. Здесь каждый уже может выбрать сам.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#FXRU #FXRB #USDRUB

Попробуем сегодня разобраться, в чем отличие между данными ETF не залезая в дебри, а на простом и понятном языке.

Итак, оба этих фонда представляют индекс на еврооблигаций российских компаний, которые торгуются в долларах и в евро. Среди эмитентов еврооблигаций только крупные компании, такие, как Газпром, Лукойл, ГМК Норникель, МКБ, Фосагро и прочие.

Еврооблигации выбираются таким образом, чтобы средний срок до погашения всего портфеля не превышал 3 лет. Это значит, что сюда могут входить облигации с погашением через год, через два, три или четыре года. Грубо говоря, если в портфеле 2 облигации в равных долях, у одной погашение через год, а у второй через 4 года, то средний срок до погашения по портфелю будет равен (1+4) / 2 = 2,5 года.

Для простоты рассмотрим оба фонда и основные факторы, которые будут влиять на доходность в рублях.

FXRU

Здесь все более-менее понятно. Доходность данного фонда будет складывать из следующих параметров:

✔️ изменение цены облигаций;

✔️ изменение курса валюты;

✔️ размер купона по облигациям;

✔️ комиссия фонда за управление (0,5%);

Здесь мы видим, что на нашу доходность в рублях будет оказывать влияние курсовая разница. Если курс доллара на конец периода вырастет, то вырастет и наша доходность и наоборот.

FXRB

В структуру данного фонда входит тот же смый портфель еврооблигаций, что и в FXRU. Но здесь применяется рублевое хеджирование.

Доходность данного фонда будет складывать из следующих параметров:

✔️ изменение цены облигаций;

✔️ разница ставок ФРС и ЦБ;

✔️ размер купона по облигациям;

✔️ комиссия фонда за управление (0,95%);

Здесь мы видим 2 отличия, первое это разница в комиссиях фонда. Второе и самое главное - отсутствие зависимости от курса валют. FXRB, благодаря хэджированию, не зависит от курса доллара вообще, он зависит только от разницы ставок ФРС и ЦБ.

Рассмотрим на упрощенном примере, как формируется доходность FXRB.

Начальные условия:

Ключевая ставка - 5%

Ставка ФРС - 0,25%

Комиссия фонда - 0,95%

Размер купона - 2%

Ожидаемая доходность = 5 - 0,25 + 2 - 0,95 = 5,8%

Это грубый расчет, но он дает понимание того, как формируется эта доходность. Здесь не имеет значения, как вырос или упал рубль по отношению к доллару за период, а в случае с FXRU это важный параметр.

Мы здесь не учитывали возможную волатильность цен облигаций, которая будет зависеть от ставки. Если ставка ФРС вырастет на 1%, то наш портфель просядет на 2,8% (модифицированная дюрация). Обратите внимание, что на цену рублевых облигаций влияет ставка ЦБ, а на цену еврооблигаций в долларах влияет ставка ФРС.

Резюме:

FXRU подойдет тем, кто делает ставку на ослабление рубля. В случае же, если рубль окрепнет, то доходность по данному ETF снизится.

FXRB подойдет тем, кто хочет получать рублевую доходность с привязкой к разнице ставок РФ и США.

У данных фондов есть ряд аналогов в виде БПИФов. Просто данные ETF имеют достаточно большую историю на рынке РФ и их удобно сравнивать.

Если убрать сильную волатильность доллара в период 2015-2016 года, то FXRU и FXRB показывают сопоставимую доходность (с 2017 года).

На мой взгляд, FXRU интереснее других альтернатив по доходности и размеру комиссии на рынке РФ, а вот у FXRB есть аналоги в виде фондов на облигации рублевые, вроде VTBB, SBRB и прочие. Здесь каждый уже может выбрать сам.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#FXRU #FXRB #USDRUB

{kind=link}

❓Почему обнулился FXRB и кто следующий?

🧨Вчерашний день был знаковым, обнулился первый в России ETF, чего до сих пор никогда не происходило. Более того, ETF казался более защищенным инструментом, чем БПИФ, благодаря контролю по европейскому законодательству. К сожалению, многие на нем потеряли часть средств, но это инвестиции, здесь никто прибыль не гарантирует. Я предлагаю сегодня разобраться, почему так произошло и кто может стать следующим на обнуление.

🧐 Фонд #FXRB был полной копией фонда #FXRU с одной маленькой деталью - хеджем. Это тот случай, когда из мухи вырос слон, основная проблема крылась не в базовом активе (еврооблигациях), а в этой защите от курсовых разниц (хедже).

❓Как работал данный хедж? Мы не будем вдаваться в технические детали, постараюсь объяснить простым языком. В портфеле фонда были еврооблигации, номинированные в долларах и евро. Чтобы нивелировать влияние изменения курсов этих валют на базовый актив (еврооблигации), нужно совершить противоположную сделку - зашортить (взять в долг и продать) доллары и евро.

В таком случае получается, что при росте курса доллара цена еврооблигации в пересчете на рубли растет, а хедж (шорт долларов) падает на такую же сумму и наоборот. Таким образом, вы получаете только ту доходность, которую дают еврооблигации, независимо от курсовых разниц.

🧨Но после 24 февраля произошло несколько событий, которые по сути и привели к произошедшему. Вначале резко вырос курс доллара (до 120 руб. в пике), что привело к тому, что по нашему хеджу образовался огромный убыток. А еврооблигации на иностранных биржах (которые являлись обеспечение по хеджу), упали более, чем на 70%. Finex является европейской компанией, поэтому, покупка евробондов шла именно на иностранных площадках, а не в РФ, где падение отечественных бумаг было в разы сильнее, чем на нашем рынке из-за отсутствия желающих покупать. В тот момент российские бумаги были токсичными, что и привело к такому падению.

🧰 Какие еще активы Finex имели хедж в своей структуре?

❌ FXRB

✔️ #FXRD

✔️ #FXIP

✔️ #FXRW

❗️ #FXMM

На самом деле их не мало, к сожалению, главный вопрос, что с фондом #FXMM, в котором сидели многие и где самая высокая СЧА (стоимость чистых активов). По сути FXMM это #FXTP с рублевым хеджем. В отличие от FXRB, в FXMM базовым активом являлись американские короткие трежерис, которые не упали в момент начала спецоперации, это вселяет надежду на то, что полного обнуления не произойдет, но можем увидеть убыток, это касается и остальных вышеуказанных фондов.

📌 Вывод - никогда не используйте плечи, если не разбираетесь в том, как они работают. Даже в таком надежном активе, как облигации, опытные управляющие умудрились все слить в 0 (а может и в минус). Понятное дело, что ситуация была беспрецедентная и непредсказуемая, но такое оправдание можно использовать всегда, когда теряются деньги.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🧨Вчерашний день был знаковым, обнулился первый в России ETF, чего до сих пор никогда не происходило. Более того, ETF казался более защищенным инструментом, чем БПИФ, благодаря контролю по европейскому законодательству. К сожалению, многие на нем потеряли часть средств, но это инвестиции, здесь никто прибыль не гарантирует. Я предлагаю сегодня разобраться, почему так произошло и кто может стать следующим на обнуление.

🧐 Фонд #FXRB был полной копией фонда #FXRU с одной маленькой деталью - хеджем. Это тот случай, когда из мухи вырос слон, основная проблема крылась не в базовом активе (еврооблигациях), а в этой защите от курсовых разниц (хедже).

❓Как работал данный хедж? Мы не будем вдаваться в технические детали, постараюсь объяснить простым языком. В портфеле фонда были еврооблигации, номинированные в долларах и евро. Чтобы нивелировать влияние изменения курсов этих валют на базовый актив (еврооблигации), нужно совершить противоположную сделку - зашортить (взять в долг и продать) доллары и евро.

В таком случае получается, что при росте курса доллара цена еврооблигации в пересчете на рубли растет, а хедж (шорт долларов) падает на такую же сумму и наоборот. Таким образом, вы получаете только ту доходность, которую дают еврооблигации, независимо от курсовых разниц.

🧨Но после 24 февраля произошло несколько событий, которые по сути и привели к произошедшему. Вначале резко вырос курс доллара (до 120 руб. в пике), что привело к тому, что по нашему хеджу образовался огромный убыток. А еврооблигации на иностранных биржах (которые являлись обеспечение по хеджу), упали более, чем на 70%. Finex является европейской компанией, поэтому, покупка евробондов шла именно на иностранных площадках, а не в РФ, где падение отечественных бумаг было в разы сильнее, чем на нашем рынке из-за отсутствия желающих покупать. В тот момент российские бумаги были токсичными, что и привело к такому падению.

🧰 Какие еще активы Finex имели хедж в своей структуре?

❌ FXRB

✔️ #FXRD

✔️ #FXIP

✔️ #FXRW

❗️ #FXMM

На самом деле их не мало, к сожалению, главный вопрос, что с фондом #FXMM, в котором сидели многие и где самая высокая СЧА (стоимость чистых активов). По сути FXMM это #FXTP с рублевым хеджем. В отличие от FXRB, в FXMM базовым активом являлись американские короткие трежерис, которые не упали в момент начала спецоперации, это вселяет надежду на то, что полного обнуления не произойдет, но можем увидеть убыток, это касается и остальных вышеуказанных фондов.

📌 Вывод - никогда не используйте плечи, если не разбираетесь в том, как они работают. Даже в таком надежном активе, как облигации, опытные управляющие умудрились все слить в 0 (а может и в минус). Понятное дело, что ситуация была беспрецедентная и непредсказуемая, но такое оправдание можно использовать всегда, когда теряются деньги.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Инвестиции на отдыхе. Выпуск 2 (Фонды Finex, вклады и сектор генерации)

Записал второй выпуск "Инвестиций на отдыхе", разберем ситуацию с фондами Finex, новые ставки по вкладам и пробежимся по сектору электрогенерации на предмет интересных идей.

📌 https://youtu.be/UF_LIQEFAbk

#TGKA #OGKB #MSNG #ENRU #UPRO #FXRB #FXRU

Записал второй выпуск "Инвестиций на отдыхе", разберем ситуацию с фондами Finex, новые ставки по вкладам и пробежимся по сектору электрогенерации на предмет интересных идей.

📌 https://youtu.be/UF_LIQEFAbk

#TGKA #OGKB #MSNG #ENRU #UPRO #FXRB #FXRU

YouTube

Инвестиции на отдыхе | Выпуск 2 | Фонды Finex | Сектор генерации | Аведиков Георгий

Телеграм - https://t.iss.one/joinchat/FwyJZIHTKis2YzMy

Телеграм (закрытый) - https://t.iss.one/investokrat/996

В видео разберем ситуацию с фондами Finex и последние новости по ним. Также поговорим про сектор генерации, что там с дивидендами и какие перспективы у данного…

Телеграм (закрытый) - https://t.iss.one/investokrat/996

В видео разберем ситуацию с фондами Finex и последние новости по ним. Также поговорим про сектор генерации, что там с дивидендами и какие перспективы у данного…

🔐 Finex, есть ли надежда на разморозку?

Наши активы в фондах по-прежнему заморожены, но управляющие продолжают искать возможные пути решения, помимо регулятора и НРД. Сегодня предлагаю разобрать последние новости и то, кого они коснутся.

📌 Finex сейчас пытается получить лицензию от Минфина Бельгии для возможности возобновления торгов через цепочку Euroclear — НРД. Если данное разрешение будет получено, то компания сможет выкупить паи выпущенных фондов и погасить (продать активы, входящие в эти фонды) всех желающих.

📌 Но такой выкуп может производиться только у тех лиц, которых не коснулись санкции. Другими словами, дополнительно потребуется процедура идентификации клиентов, которая сможет подтвердить, что данный конкретный пайщик не подсанкционное лицо.

❗️ И тут возникает главная проблема - процедура идентификации KYC (полная идентификация инвестора). По словам представителей управляющей компании, данная процедура является "дорогим и времязатратным процессом", причем с обоих сторон, как покупателя, так и продавца. Отсюда можно сделать вывод, что инвесторы с небольшим портфеля (вроде меня) будут продолжать сидеть в стороне и докуривать бамбук.

❗️ Помимо разрешения внешнего регулятора на проведение сделок с активами, Finex должен получить еще одобрение от российского ЦБ на "операции нерезидента из недружественного государства", коим сейчас в лице Банка России является данная ирландская компания.

🟢 Даже если вы окажетесь счастливчиком, который решит пройти данную процедуру, то продавать все фонды необязательно, это будет производиться по желанию. По предварительным данным, если все разрешения будут получены, то первые сделки могут начаться уже осенью текущего года.

📊 Чтобы вы могли оценить примерную текущую стоимость своих активов, приведу здесь последние данные (на 25.08.22) по СЧА на акцию самых популярных фондов от Finex:

✔️ #FXGD (золото) - $1,175

✔️ #FXMM сконвертирован в FXTB

✔️ #FXTB (денежный рынок) - $1,02

✔️ #FXFA (иностранные облигации) - $0,91

✔️ #FXTP (облигации TIPS) - $0,97

✔️ #FXCN (акции Китая) - $30,52

✔️ #FXDE (акции Германии) - $0,28

✔️ #FXUS (акции США) - $0,74

✔️ #FXIT (IT акции США) - $129,5

✔️ #FXDM (акции развитых стран без США) - $0,9

✔️ #FXRE (REITs) - $0,91

✔️ #FXRW (глобальные акции) - $0,02

📌 По российским фондам на акции (#FXRL) и облигации (#FXRU) новости выйдут отдельно, пока по ним СЧА не рассчитывается.

🧐 Подводя итог, ничего конкретного и позитивного в этих новостях я для себя лично не увидел. Респект ребятам за то, что не сидят сложа руки, а продолжают искать решение. Но текущий вариант реализации через идентификацию подойдет не всем, как я писал выше, здесь нужно дождаться более конкретной информации. Да и отправлять свои персональные данные в недружественные страны из-за процедуры проверки не очень хочется, кто знает, как они их будут использоваться потом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Наши активы в фондах по-прежнему заморожены, но управляющие продолжают искать возможные пути решения, помимо регулятора и НРД. Сегодня предлагаю разобрать последние новости и то, кого они коснутся.

📌 Finex сейчас пытается получить лицензию от Минфина Бельгии для возможности возобновления торгов через цепочку Euroclear — НРД. Если данное разрешение будет получено, то компания сможет выкупить паи выпущенных фондов и погасить (продать активы, входящие в эти фонды) всех желающих.

📌 Но такой выкуп может производиться только у тех лиц, которых не коснулись санкции. Другими словами, дополнительно потребуется процедура идентификации клиентов, которая сможет подтвердить, что данный конкретный пайщик не подсанкционное лицо.

❗️ И тут возникает главная проблема - процедура идентификации KYC (полная идентификация инвестора). По словам представителей управляющей компании, данная процедура является "дорогим и времязатратным процессом", причем с обоих сторон, как покупателя, так и продавца. Отсюда можно сделать вывод, что инвесторы с небольшим портфеля (вроде меня) будут продолжать сидеть в стороне и докуривать бамбук.

❗️ Помимо разрешения внешнего регулятора на проведение сделок с активами, Finex должен получить еще одобрение от российского ЦБ на "операции нерезидента из недружественного государства", коим сейчас в лице Банка России является данная ирландская компания.

🟢 Даже если вы окажетесь счастливчиком, который решит пройти данную процедуру, то продавать все фонды необязательно, это будет производиться по желанию. По предварительным данным, если все разрешения будут получены, то первые сделки могут начаться уже осенью текущего года.

📊 Чтобы вы могли оценить примерную текущую стоимость своих активов, приведу здесь последние данные (на 25.08.22) по СЧА на акцию самых популярных фондов от Finex:

✔️ #FXGD (золото) - $1,175

✔️ #FXMM сконвертирован в FXTB

✔️ #FXTB (денежный рынок) - $1,02

✔️ #FXFA (иностранные облигации) - $0,91

✔️ #FXTP (облигации TIPS) - $0,97

✔️ #FXCN (акции Китая) - $30,52

✔️ #FXDE (акции Германии) - $0,28

✔️ #FXUS (акции США) - $0,74

✔️ #FXIT (IT акции США) - $129,5

✔️ #FXDM (акции развитых стран без США) - $0,9

✔️ #FXRE (REITs) - $0,91

✔️ #FXRW (глобальные акции) - $0,02

📌 По российским фондам на акции (#FXRL) и облигации (#FXRU) новости выйдут отдельно, пока по ним СЧА не рассчитывается.

🧐 Подводя итог, ничего конкретного и позитивного в этих новостях я для себя лично не увидел. Респект ребятам за то, что не сидят сложа руки, а продолжают искать решение. Но текущий вариант реализации через идентификацию подойдет не всем, как я писал выше, здесь нужно дождаться более конкретной информации. Да и отправлять свои персональные данные в недружественные страны из-за процедуры проверки не очень хочется, кто знает, как они их будут использоваться потом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Важные даты и события для инвестора в апреле - мае 2024 года

В ежедневной рутине мы часто забываем о важных сроках и датах событий. Сегодня решил сделать небольшой пост с напоминанием о том, что нас ждет уже на следующей неделе.

Поехали...

📌 Если у вас есть заблокированные иностранные бумаги с местом хранения в НРД или фонды Finex, то вы можете подать заявку на обмен на сумму до 100 000 руб. в рамках президентского указа № 844.

👉 Делал в марте подробное видео по данному вопросу: https://youtu.be/Eg1WkE3ESEE

⏳ Срок приема заявок завершится 3 мая, так что времени осталось совсем немного. Тем, кто откладывал до последнего, рекомендую поторопиться. Некоторые брокеры прекращают прием заявок раньше, учитывайте это.

❓ Какие из фондов Финекса стоит продать первыми?

Часто пишут данный вопрос, решил кратко разобрать. Это достаточно субъективный выбор, но я поделюсь своим мнением, как бы поступил сам. Сейчас прилично выросли индексы акций США и ЕС, учитывая, что дата фиксации цен для заявки устанавливалась в конце марта, когда индексы были близки к максимумам, то с них бы и начал. Китайский рынок остается под давлением, золото только начало расти, а вот драйверов для роста фондового рынка в развитых странах я пока не вижу, с учетом высокой инфляции и ставок. Первыми бы распродавал #FXUS, #FXDE и их аналоги, а там уже в зависимости от ваших долей смотрел другие активы. Также напомню, что фонды #FXRU и #FXRL продать не получится, туда входят российские активы.

☝️ Но здесь не стоит искать возможность только для заработка, какие-то активы я бы продал и в минус. Главное, что эти средства можно будет потом инвестировать во что-то более ликвидное на рынке РФ.

✔️ Свою заявку на продажу уже подал, но решил начать с иностранных акций, их как раз суммарно было примерно на 100к руб. Если сделка пройдет и будет вторая очередь, там уже буду продавать фонды Finex.

💳 Вторым событием станет увеличение лимитов переводов по СБП (система быстрых платежей) с 1 мая. Теперь между своими счетами в разных банках через данную систему можно будет переводить до 30 млн руб. в месяц без комиссии. Это сильно упростит и расширит в том числе инвестиционные возможности. Сейчас многие выбирают брокера в зависимости от банка, куда приходит основной доход (ЗП, например), чтобы не терять комиссии на лишних транзакциях между банками. Теперь же вы сможете выбрать наиболее подходящего вам брокера по качеству обслуживания и комиссиям, а проблема с переводами решится сама собой.

❗️ До 30 апреля 2024 года нужно успеть подать налоговую декларацию, если у вас есть какие-нибудь незадекларированные доходы за 2023 год (продажа или сдача в аренду недвижимости, выигрыш в лотереях и прочее). Если не успеете, то могут выставить штраф, чего лучше избежать. Сами же налоги нужно будет заплатить до 15 июля.

☝️ Если вы подаете декларацию 3-НФДЛ только для получения вычетов и там нет никаких незадекларированных доходов, то вышеуказанные сроки неактуальны. Такую декларацию можно подать в любой момент в течение календарного года.

🧐 Таким образом, налоговая декларация подается до 30 апреля, оплачиваются налоги до 15 июля. Заявки на продажу заблокированных активов принимаются до 3 мая (где-то срок меньше, проверяйте у своего брокера). И ждем 1 мая и переводим деньги между своими счетами в разных банках практически без ограничений (до 30 млн руб. в мес.).

❤️ Благодарю за ваш лайк, если пост оказался полезным!

@investokrat

В ежедневной рутине мы часто забываем о важных сроках и датах событий. Сегодня решил сделать небольшой пост с напоминанием о том, что нас ждет уже на следующей неделе.

Поехали...

📌 Если у вас есть заблокированные иностранные бумаги с местом хранения в НРД или фонды Finex, то вы можете подать заявку на обмен на сумму до 100 000 руб. в рамках президентского указа № 844.

👉 Делал в марте подробное видео по данному вопросу: https://youtu.be/Eg1WkE3ESEE

⏳ Срок приема заявок завершится 3 мая, так что времени осталось совсем немного. Тем, кто откладывал до последнего, рекомендую поторопиться. Некоторые брокеры прекращают прием заявок раньше, учитывайте это.

❓ Какие из фондов Финекса стоит продать первыми?

Часто пишут данный вопрос, решил кратко разобрать. Это достаточно субъективный выбор, но я поделюсь своим мнением, как бы поступил сам. Сейчас прилично выросли индексы акций США и ЕС, учитывая, что дата фиксации цен для заявки устанавливалась в конце марта, когда индексы были близки к максимумам, то с них бы и начал. Китайский рынок остается под давлением, золото только начало расти, а вот драйверов для роста фондового рынка в развитых странах я пока не вижу, с учетом высокой инфляции и ставок. Первыми бы распродавал #FXUS, #FXDE и их аналоги, а там уже в зависимости от ваших долей смотрел другие активы. Также напомню, что фонды #FXRU и #FXRL продать не получится, туда входят российские активы.

☝️ Но здесь не стоит искать возможность только для заработка, какие-то активы я бы продал и в минус. Главное, что эти средства можно будет потом инвестировать во что-то более ликвидное на рынке РФ.

✔️ Свою заявку на продажу уже подал, но решил начать с иностранных акций, их как раз суммарно было примерно на 100к руб. Если сделка пройдет и будет вторая очередь, там уже буду продавать фонды Finex.

💳 Вторым событием станет увеличение лимитов переводов по СБП (система быстрых платежей) с 1 мая. Теперь между своими счетами в разных банках через данную систему можно будет переводить до 30 млн руб. в месяц без комиссии. Это сильно упростит и расширит в том числе инвестиционные возможности. Сейчас многие выбирают брокера в зависимости от банка, куда приходит основной доход (ЗП, например), чтобы не терять комиссии на лишних транзакциях между банками. Теперь же вы сможете выбрать наиболее подходящего вам брокера по качеству обслуживания и комиссиям, а проблема с переводами решится сама собой.

❗️ До 30 апреля 2024 года нужно успеть подать налоговую декларацию, если у вас есть какие-нибудь незадекларированные доходы за 2023 год (продажа или сдача в аренду недвижимости, выигрыш в лотереях и прочее). Если не успеете, то могут выставить штраф, чего лучше избежать. Сами же налоги нужно будет заплатить до 15 июля.

☝️ Если вы подаете декларацию 3-НФДЛ только для получения вычетов и там нет никаких незадекларированных доходов, то вышеуказанные сроки неактуальны. Такую декларацию можно подать в любой момент в течение календарного года.

🧐 Таким образом, налоговая декларация подается до 30 апреля, оплачиваются налоги до 15 июля. Заявки на продажу заблокированных активов принимаются до 3 мая (где-то срок меньше, проверяйте у своего брокера). И ждем 1 мая и переводим деньги между своими счетами в разных банках практически без ограничений (до 30 млн руб. в мес.).

❤️ Благодарю за ваш лайк, если пост оказался полезным!

@investokrat

YouTube

Появилась возможность продать фонды FINEX | Как продать заблокированные активы? | Аведиков Георгий

Полный перечень иностранных активов: https://t.iss.one/investokrat/1928

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/…

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/…