Русская Аквакультура #AQUA

Мы уже разбирали подробно данный бизнес. Давайте пробежимся по основным моментам за 1 кв. текущего года.

Операционные результаты впечатляющие, объем реализации вырос на 28% г/г, при этом, биомасса рыбы в воде увеличилась на 116% г/г. Но из-за высокой базы цен реализации прошлого года, в этом году выручка показала динамику хуже, чем операционные результаты, увеличившись лишь на 12% г/г.

EBITDA снизилась на (7% г/г) до 1,49 млрд. руб., в первую очередь из-за снижения цены реализации. Важным моментом является переоценка биологических активов, которая очень сильно влияет на прибыль компании, поэтому анализировать квартальную прибыль не имеет смысла.

К сожалению, нет возможности сравнить оценку биологиеских активов г/г, из-за отсутствия квартальных отчетов ранее, но по итогам полугодия прошлого года они оценивались в 4 млрд. руб, сейчас оценка составляет 7,7 млрд. руб. Где мы видим почти двукратный рост, как и в биомассе рыбы.

Менеджменту удалось снизить чистый долг на (13%) до 5,3 млрд. руб. ND/EBITDA = 1,6, что в пределах нормы.

Комментарий Генерального директора компании Ильи Соснова:

"Мы уверено начали год и добились хороших результатов. Мы значительно увеличили объем вылова и реализации готовой продукции, получили два новых рыбоводных участка и закрыли сделку по доведению нашей доли в рыбоперерабатывающей фабрике до 100%. Наличие проверенных мощностей по первичной переработке продукции является важным звеном нашей бизнес-модели и еще одним шагом на пути реализации стратегии создания крупнейшего вертикально-интегрированного игрока в сегменте аквакультуры."

Компания продолжает инвестировать в развитие бизнеса, в 1 кв. текущего года капекс составил 1,3 млрд. руб. Средства пошли на финансирование приобретения новой баржи-кормораздатчика с рыбоводным оборудованием, сухогруза и большого катамарана для сервисных операций.

Несмотря на то, что компания растущая, не забывают и про акционеров, балуя их дивидендами. За весь 2020 год выплатили 10 руб на акцию, что составило около 3,3% годовых. По итогам 1кв. рекомендовали выплатить 4 рубля на акцию, что дает 1,3% годовых к текущим ценам.

Бизнес весьма интересный с прицелом на долгосрок и нет серьезных конкурентов в РФ . Но есть и биологический риски, если в отдельных садках рыба заболеет, придется проводить списания, что негативно отразится в фин. результатах. Такие случаи уже бывали в 2015 году и нет гарантий, что не повторятся снова. Но цели у менеджмента достаточно амбициозные в рамках стратегии до 2025 года, я считаю, что они их добьются, если не будет форс-мажоров.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мы уже разбирали подробно данный бизнес. Давайте пробежимся по основным моментам за 1 кв. текущего года.

Операционные результаты впечатляющие, объем реализации вырос на 28% г/г, при этом, биомасса рыбы в воде увеличилась на 116% г/г. Но из-за высокой базы цен реализации прошлого года, в этом году выручка показала динамику хуже, чем операционные результаты, увеличившись лишь на 12% г/г.

EBITDA снизилась на (7% г/г) до 1,49 млрд. руб., в первую очередь из-за снижения цены реализации. Важным моментом является переоценка биологических активов, которая очень сильно влияет на прибыль компании, поэтому анализировать квартальную прибыль не имеет смысла.

К сожалению, нет возможности сравнить оценку биологиеских активов г/г, из-за отсутствия квартальных отчетов ранее, но по итогам полугодия прошлого года они оценивались в 4 млрд. руб, сейчас оценка составляет 7,7 млрд. руб. Где мы видим почти двукратный рост, как и в биомассе рыбы.

Менеджменту удалось снизить чистый долг на (13%) до 5,3 млрд. руб. ND/EBITDA = 1,6, что в пределах нормы.

Комментарий Генерального директора компании Ильи Соснова:

"Мы уверено начали год и добились хороших результатов. Мы значительно увеличили объем вылова и реализации готовой продукции, получили два новых рыбоводных участка и закрыли сделку по доведению нашей доли в рыбоперерабатывающей фабрике до 100%. Наличие проверенных мощностей по первичной переработке продукции является важным звеном нашей бизнес-модели и еще одним шагом на пути реализации стратегии создания крупнейшего вертикально-интегрированного игрока в сегменте аквакультуры."

Компания продолжает инвестировать в развитие бизнеса, в 1 кв. текущего года капекс составил 1,3 млрд. руб. Средства пошли на финансирование приобретения новой баржи-кормораздатчика с рыбоводным оборудованием, сухогруза и большого катамарана для сервисных операций.

Несмотря на то, что компания растущая, не забывают и про акционеров, балуя их дивидендами. За весь 2020 год выплатили 10 руб на акцию, что составило около 3,3% годовых. По итогам 1кв. рекомендовали выплатить 4 рубля на акцию, что дает 1,3% годовых к текущим ценам.

Бизнес весьма интересный с прицелом на долгосрок и нет серьезных конкурентов в РФ . Но есть и биологический риски, если в отдельных садках рыба заболеет, придется проводить списания, что негативно отразится в фин. результатах. Такие случаи уже бывали в 2015 году и нет гарантий, что не повторятся снова. Но цели у менеджмента достаточно амбициозные в рамках стратегии до 2025 года, я считаю, что они их добьются, если не будет форс-мажоров.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Русская аквакультура, наша идея сработала.

В апреле я делал подробный разбор бизнеса в закрытом клубе, сейчас мы видим, что идея отработала, поэтому, выкладываю. Наш сценарий покупки выше 340 рублей себя оправдал, до 270 руб. тогда немного не дотянули, но "майскую коррекцию" спрогнозировали верно, по 280+ руб. был шанс заскочить.

Скажу честно, сам я в эту историю не вошел, на все идеи кэша не хватает, к сожалению. Попробуем разобраться, что делать в текущей ситуации.

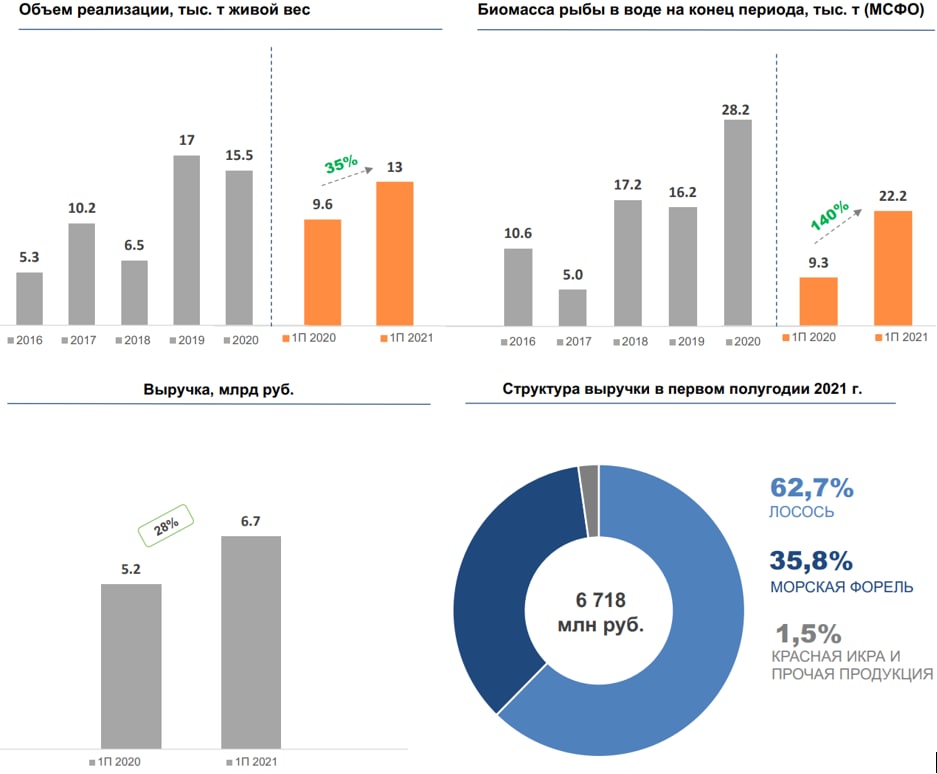

Среднегодовой прирост рынка лососевых рыб в РФ может составить 13% в ближайшие пару лет. За 1 полугодие объем реализации красной рыбы вырос на 50% г/г. Этому поспособствовала и сама компания, увеличив его на 35% за этот период.

Менеджмент продолжает инвестировать в расширение бизнеса, за первые 2 квартала вложили 2,2 млрд. руб. в оборудование для ферм и выкупили полностью перебалтывающий завод.

Несмотря на инвестиции, компания платит дивиденды акционерам в размере 4 рубля на акцию в квартал. Див. доходность не очень высокая, составляет всего около 3%, но Русаква скорее история роста, а дивы просто приятный бонус. Помимо выплат акционерам был объявлен обратный выкуп акций на сумму 900 млн. руб. сроком до 30.06.2022.

Главным активом компании является биомасса рыбы в воде, которая выросла за полугодие на 140% г/г и это при том, что реализация тоже выше уровней прошлого года на 35%.

Финансовые результаты:

📈 Выручка выросла на 28% г/г до 6,7 млрд. руб.

📈 EBITDA (скорр.) выросла на 6% г/г до 2,4 млрд. руб.

📈 Чистая прибыль выросла до 1,96 млрд. руб. против убытка годом ранее.

Чистый долг вырос более, чем в 2 раза до 6,6 млрд. руб. Нужно будет более внимательно следить за его динамикой в будущем, в этом полугодии были покупки активов.

ND/EBITDA = 1,88 - пока в пределах нормы.

📊Мультипликаторы:

P/E = 9,1

EV/EBITDA = 16,2

Оценка по мультипликаторам сильно выше средних значений, рынок закладывает продолжение роста во 2 полугодии из-за позитивной динамики биологических активов. Это вполне логично, объем реализации и финансовые доходы должны быть высокими по итогам всего года.

Не стоит забывать и про возможные риски, мы про них более подробно говорили здесь. Я решил пока просто посидеть на заборе и понаблюдать за ситуацией, по мультипликаторам пока дороговато. Хорошую точку входа пропустил, подожду следующую. Русаква не та компания, которая при любом сценарии должна быть портфеле, у меня больше дивидендная стратегия, но в случае коррекции немного прикуплю.

Еще больше разборов можете найти на канале ИнвестократЪ.

#AQUA

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В апреле я делал подробный разбор бизнеса в закрытом клубе, сейчас мы видим, что идея отработала, поэтому, выкладываю. Наш сценарий покупки выше 340 рублей себя оправдал, до 270 руб. тогда немного не дотянули, но "майскую коррекцию" спрогнозировали верно, по 280+ руб. был шанс заскочить.

Скажу честно, сам я в эту историю не вошел, на все идеи кэша не хватает, к сожалению. Попробуем разобраться, что делать в текущей ситуации.

Среднегодовой прирост рынка лососевых рыб в РФ может составить 13% в ближайшие пару лет. За 1 полугодие объем реализации красной рыбы вырос на 50% г/г. Этому поспособствовала и сама компания, увеличив его на 35% за этот период.

Менеджмент продолжает инвестировать в расширение бизнеса, за первые 2 квартала вложили 2,2 млрд. руб. в оборудование для ферм и выкупили полностью перебалтывающий завод.

Несмотря на инвестиции, компания платит дивиденды акционерам в размере 4 рубля на акцию в квартал. Див. доходность не очень высокая, составляет всего около 3%, но Русаква скорее история роста, а дивы просто приятный бонус. Помимо выплат акционерам был объявлен обратный выкуп акций на сумму 900 млн. руб. сроком до 30.06.2022.

Главным активом компании является биомасса рыбы в воде, которая выросла за полугодие на 140% г/г и это при том, что реализация тоже выше уровней прошлого года на 35%.

Финансовые результаты:

📈 Выручка выросла на 28% г/г до 6,7 млрд. руб.

📈 EBITDA (скорр.) выросла на 6% г/г до 2,4 млрд. руб.

📈 Чистая прибыль выросла до 1,96 млрд. руб. против убытка годом ранее.

Чистый долг вырос более, чем в 2 раза до 6,6 млрд. руб. Нужно будет более внимательно следить за его динамикой в будущем, в этом полугодии были покупки активов.

ND/EBITDA = 1,88 - пока в пределах нормы.

📊Мультипликаторы:

P/E = 9,1

EV/EBITDA = 16,2

Оценка по мультипликаторам сильно выше средних значений, рынок закладывает продолжение роста во 2 полугодии из-за позитивной динамики биологических активов. Это вполне логично, объем реализации и финансовые доходы должны быть высокими по итогам всего года.

Не стоит забывать и про возможные риски, мы про них более подробно говорили здесь. Я решил пока просто посидеть на заборе и понаблюдать за ситуацией, по мультипликаторам пока дороговато. Хорошую точку входа пропустил, подожду следующую. Русаква не та компания, которая при любом сценарии должна быть портфеле, у меня больше дивидендная стратегия, но в случае коррекции немного прикуплю.

Еще больше разборов можете найти на канале ИнвестократЪ.

#AQUA

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Русская Аквакультура похвасталась уловом

Когда говорят про сельхоз сектор РФ, часто упоминают только 2 компании, Русагро и Черкизово, но почему-то редко вспоминают про еще одного достаточно крупного игрока - Русскую Аквакультуру.

Компания отчиталась за 9 месяцев текущего года, давайте разберемся, что происходит в бизнесе и на сколько сейчас интересны акции к покупке.

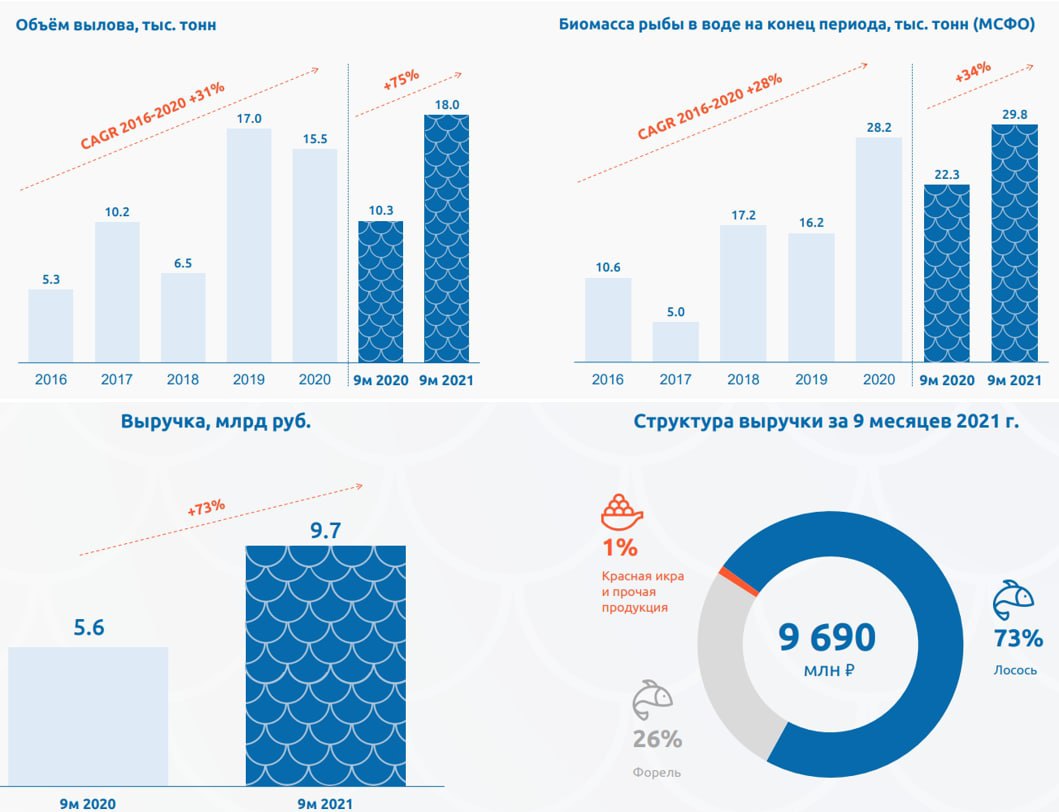

Рынок красной рыбы в РФ за 9 месяцев вырос на 45% г/г. Цена на рыбу тоже подросла, но не так сильно. Компания показала результаты реализации лучше рынка, всего было отгружено более 18 тыс. тонн красной рыбы, что на 75% выше уровня сопоставимого периода прошлого года.

Несмотря на значительный объем вылова, биомасса рыбы в воде приросла на 34%, что дает неплохой задел на следующий год.

📈 Выручка за период выросла на 73% г/г до 9,7 млрд. руб.

📈 EBITDA выросла на 52% г/г до 3,9 млрд. руб.

📈 Чистая прибыль выросла на 117% г/г до 4,8 млрд. руб.

Ключевым драйвером роста выручки стало увеличение объема реализации и незначительный рост цен. При этом, подросла и себестоимость, в первую очередь на корм, что оказало негативное влияние на прирост EBITDA. Компания пока еще вынуждена закупать корм и мальков, но в перспективе планирует выйти на полную вертикальную интеграцию с собственным производством.

Чистая прибыль показала динамику лучше выручки, но это связано с разовым фактором - переоценкой биомассы. Стоит отметить, что на рост рыбы сильно влияет температура воды, изменение даже на 1-2 градуса может скорректировать текущую оценку в будущих периодах.

Комментарий Генерального директора Компании Ильи Соснова:

«Мировой рынок лососевых продолжал расти в течение девяти месяцев 2021 года – на фоне восстановления спроса со стороны ресторанов и отелей сохранялся сильный спрос со стороны розничной торговли. Объем российского рынка вырос на 45% за девять месяцев 2021 года по сравнению аналогичным периодом прошлого года. На фоне благоприятной рыночной конъюнктуры и благодаря планомерной реализации нашей стратегии роста мы значительно увеличили объемы реализации по сравнению с девятью месяцами прошлого года, что привело к существенному росту финансовых результатов. Выручка выросла на 73% до 9,7 млрд рублей, в то время как чистая прибыль увеличилась на 117% до 4,8 млрд рублей, в том числе благодаря хорошему набору веса рыбой."

Суммарные дивиденды по итогам года могут составить 17 руб. на акцию (12 руб. уже объявили и часть выплатили по итогам 9 мес). или около 3% годовых. Русаква сейчас является историей роста, на дивиденды направляют менее 30% от чистой прибыли. В ближайшие годы с учетом плана менеджмента по развитию, на высокие выплаты акционерам рассчитывать не стоит.

📊Мультипликаторы:

EV/EBITDA = 11,8

P/E = 8

ND/EBITDA = 1,7

По мультипликаторам компания оценивается справедливо, с учетом роста финансовых результатов. Чистый долг за период вырос на 52% до 8 млрд. руб. сопоставимый рост EBITDA сгладил влияние на рост мультипликатора ND/EBITDA.

Не стоит забывать и о рисках бизнеса, подробнее о них в прошлом посте. Взвесив все плюсы и минусы, сейчас потенциал роста кажется не таким значительным по сравнению с потенциалом снижения. Я обычно вхожу в идею, если коэффициент хотя бы 3 к 1. У меня стоит целевой уровень на покупку в районе 360 руб, не факт, что мы увидим такую просадку, но я пока с этой идеей не тороплюсь.

#AQUA

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Когда говорят про сельхоз сектор РФ, часто упоминают только 2 компании, Русагро и Черкизово, но почему-то редко вспоминают про еще одного достаточно крупного игрока - Русскую Аквакультуру.

Компания отчиталась за 9 месяцев текущего года, давайте разберемся, что происходит в бизнесе и на сколько сейчас интересны акции к покупке.

Рынок красной рыбы в РФ за 9 месяцев вырос на 45% г/г. Цена на рыбу тоже подросла, но не так сильно. Компания показала результаты реализации лучше рынка, всего было отгружено более 18 тыс. тонн красной рыбы, что на 75% выше уровня сопоставимого периода прошлого года.

Несмотря на значительный объем вылова, биомасса рыбы в воде приросла на 34%, что дает неплохой задел на следующий год.

📈 Выручка за период выросла на 73% г/г до 9,7 млрд. руб.

📈 EBITDA выросла на 52% г/г до 3,9 млрд. руб.

📈 Чистая прибыль выросла на 117% г/г до 4,8 млрд. руб.

Ключевым драйвером роста выручки стало увеличение объема реализации и незначительный рост цен. При этом, подросла и себестоимость, в первую очередь на корм, что оказало негативное влияние на прирост EBITDA. Компания пока еще вынуждена закупать корм и мальков, но в перспективе планирует выйти на полную вертикальную интеграцию с собственным производством.

Чистая прибыль показала динамику лучше выручки, но это связано с разовым фактором - переоценкой биомассы. Стоит отметить, что на рост рыбы сильно влияет температура воды, изменение даже на 1-2 градуса может скорректировать текущую оценку в будущих периодах.

Комментарий Генерального директора Компании Ильи Соснова:

«Мировой рынок лососевых продолжал расти в течение девяти месяцев 2021 года – на фоне восстановления спроса со стороны ресторанов и отелей сохранялся сильный спрос со стороны розничной торговли. Объем российского рынка вырос на 45% за девять месяцев 2021 года по сравнению аналогичным периодом прошлого года. На фоне благоприятной рыночной конъюнктуры и благодаря планомерной реализации нашей стратегии роста мы значительно увеличили объемы реализации по сравнению с девятью месяцами прошлого года, что привело к существенному росту финансовых результатов. Выручка выросла на 73% до 9,7 млрд рублей, в то время как чистая прибыль увеличилась на 117% до 4,8 млрд рублей, в том числе благодаря хорошему набору веса рыбой."

Суммарные дивиденды по итогам года могут составить 17 руб. на акцию (12 руб. уже объявили и часть выплатили по итогам 9 мес). или около 3% годовых. Русаква сейчас является историей роста, на дивиденды направляют менее 30% от чистой прибыли. В ближайшие годы с учетом плана менеджмента по развитию, на высокие выплаты акционерам рассчитывать не стоит.

📊Мультипликаторы:

EV/EBITDA = 11,8

P/E = 8

ND/EBITDA = 1,7

По мультипликаторам компания оценивается справедливо, с учетом роста финансовых результатов. Чистый долг за период вырос на 52% до 8 млрд. руб. сопоставимый рост EBITDA сгладил влияние на рост мультипликатора ND/EBITDA.

Не стоит забывать и о рисках бизнеса, подробнее о них в прошлом посте. Взвесив все плюсы и минусы, сейчас потенциал роста кажется не таким значительным по сравнению с потенциалом снижения. Я обычно вхожу в идею, если коэффициент хотя бы 3 к 1. У меня стоит целевой уровень на покупку в районе 360 руб, не факт, что мы увидим такую просадку, но я пока с этой идеей не тороплюсь.

#AQUA

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🍣 Русская Аквакультура: импортозамещение на рынке красной рыбы

Русская Аквакультура - крупнейшая в России группа компаний в сегменте выращивания и продажи красной рыбы. В состав группы входят рыбные хозяйства в Мурманской области и Карелии, а также смолтовые заводы (выращивание малька) в Норвегии.

🐟 73% выручки приходится на продажи атлантического лосося, 26% на озерную и морскую форель. Остальное - это красная икра и прочая продукция.

🤐 Компания приостановила публикацию финансовых отчетов. Поэтому нам остается руководствоваться операционными результатами за 2021 год и финансовыми за 9 месяцев. Также пока нет никаких новостей о дивидендах, которыми компания начала радовать своих акционеров с 2020 года (пусть и небольшими).

📈 По всем последним показателям Русская Аквакультура - это компания роста. Объем вылова рыбы за 2021 год увеличился на 78% г/г, а выручка на 91%. Бизнес значительно прибавил в объемах.

📈 Финансовые показатели по итогам 9 месяцев 2021 года тоже показали существенный прирост. Скорректированная EBITDA увеличилась на 52%, а чистая прибыль на 117%. Подрос и чистый долг, соотношение ND/EBITDA = 1,72, пока не критично, но уже высоковато.

🇷🇺 Стратегия развития предполагает постепенный захват внутреннего рынка. Серьезных конкурентов у Русской Аквакультуры нет, поэтому предел роста ограничен в значительной степени покупательским спросом и финансовыми возможностями бизнеса.

❗️Как и у любой истории на рынке, у Русской Аквакультуры есть свои операционные и финансовые риски:

❌ Непонятно, что будет со смолтовыми заводами в Норвегии, компания не полностью обеспечена мальком и вынуждена его закупать. В новой реальности есть ненулевой риск потерять контроль над этим направлением. Такой исход может стать серьезным ударом для операционной деятельности.

❌ Риск гибели рыбы из-за болезней или других естественных причин. Такое уже происходило в 2015 году и привело к существенным потерям, от которых компания не сразу оправилась.

❌ Красная рыба - достаточно дорогой продукт. В условиях падения доходов населения часть покупателей может от него отказаться в пользу продуктов более низкой ценовой категории.

🧮 Мультипликаторы

P/E = 7,5

EV/EBITDA = 10,9

В оценку компании заложены ожидания будущего роста.

🧐 Русская Аквакультура - относительно небольшой (по российским публичным меркам) бизнес, который имеет понятные перспективы дальнейшего роста. Но нужно учитывать и риски, которые могут сильно затормозить развитие в случае их реализации. На мой взгляд, сейчас мы находимся в ситуации, когда лучше дождаться начала публикации отчетов за 2022 год и комментариев менеджмента по поводу заводов в Норвегии, и только потом принимать инвестиционные решения. Я пока вне позиции.

#AQUA

⚠️ Не является индивидуальной инвестиционной рекомендацией

@investokrat

Русская Аквакультура - крупнейшая в России группа компаний в сегменте выращивания и продажи красной рыбы. В состав группы входят рыбные хозяйства в Мурманской области и Карелии, а также смолтовые заводы (выращивание малька) в Норвегии.

🐟 73% выручки приходится на продажи атлантического лосося, 26% на озерную и морскую форель. Остальное - это красная икра и прочая продукция.

🤐 Компания приостановила публикацию финансовых отчетов. Поэтому нам остается руководствоваться операционными результатами за 2021 год и финансовыми за 9 месяцев. Также пока нет никаких новостей о дивидендах, которыми компания начала радовать своих акционеров с 2020 года (пусть и небольшими).

📈 По всем последним показателям Русская Аквакультура - это компания роста. Объем вылова рыбы за 2021 год увеличился на 78% г/г, а выручка на 91%. Бизнес значительно прибавил в объемах.

📈 Финансовые показатели по итогам 9 месяцев 2021 года тоже показали существенный прирост. Скорректированная EBITDA увеличилась на 52%, а чистая прибыль на 117%. Подрос и чистый долг, соотношение ND/EBITDA = 1,72, пока не критично, но уже высоковато.

🇷🇺 Стратегия развития предполагает постепенный захват внутреннего рынка. Серьезных конкурентов у Русской Аквакультуры нет, поэтому предел роста ограничен в значительной степени покупательским спросом и финансовыми возможностями бизнеса.

❗️Как и у любой истории на рынке, у Русской Аквакультуры есть свои операционные и финансовые риски:

❌ Непонятно, что будет со смолтовыми заводами в Норвегии, компания не полностью обеспечена мальком и вынуждена его закупать. В новой реальности есть ненулевой риск потерять контроль над этим направлением. Такой исход может стать серьезным ударом для операционной деятельности.

❌ Риск гибели рыбы из-за болезней или других естественных причин. Такое уже происходило в 2015 году и привело к существенным потерям, от которых компания не сразу оправилась.

❌ Красная рыба - достаточно дорогой продукт. В условиях падения доходов населения часть покупателей может от него отказаться в пользу продуктов более низкой ценовой категории.

🧮 Мультипликаторы

P/E = 7,5

EV/EBITDA = 10,9

В оценку компании заложены ожидания будущего роста.

🧐 Русская Аквакультура - относительно небольшой (по российским публичным меркам) бизнес, который имеет понятные перспективы дальнейшего роста. Но нужно учитывать и риски, которые могут сильно затормозить развитие в случае их реализации. На мой взгляд, сейчас мы находимся в ситуации, когда лучше дождаться начала публикации отчетов за 2022 год и комментариев менеджмента по поводу заводов в Норвегии, и только потом принимать инвестиционные решения. Я пока вне позиции.

#AQUA

⚠️ Не является индивидуальной инвестиционной рекомендацией

@investokrat

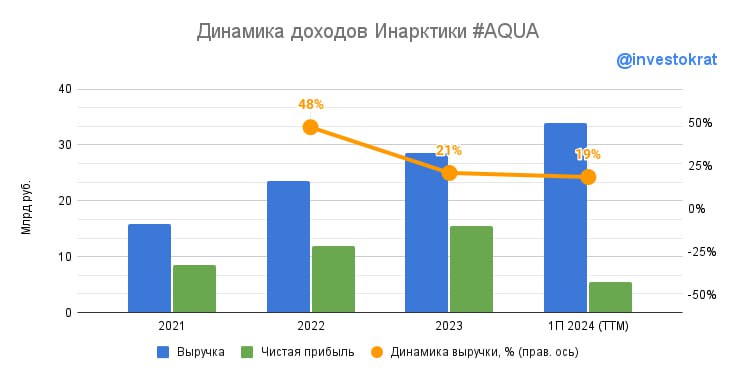

📈 Инарктика продолжает расти

Сезон отчетностей по итогам 3 квартала в самом разгаре, а мы продолжаем анализировать публикуемые результаты и оценивать, как компаниям удается адаптироваться под изменившиеся условия. Любой кризис, как вы знаете, для одних бизнесов является серьезной проблемой, а для других открывает окно возможностей.

🧐 Сегодня поговорим про компанию Инарктика, акции которой с начала года демонстрируют более высокий рост по сравнению с индексом Мосбиржи, 66% против 50%. Сможет ли эмитент сохранить такую динамику в будущем и какие изменения произошли с начала текущего года? Попробуем сегодня разобраться.

Компания выпустила отчет по итогам 9 месяцев текущего года, с него и начнем.

📈 Напомню, что главным активом является биомасса рыбы в воде, чем выше этот показатель, тем больше потенциально Инарктика сможет реализовать в следующих периодах. За 9 месяцев биомасса выросла на 12% г/г до 33,7 тыс. тонн, демонстрируя стабильно растущую динамику.

✔️ Объем продаж вырос на 6% г/г до 20,3 тыс. тонн, что, в совокупности с ростом средней цены, позволило нарастить выручку на 10% г/г до 20 млрд руб.

📉 EBITDA за период снизилась на 9%г/г до 9 млрд руб. Это связано в высокой базой прошлого года, когда цены на лосось были рекордно высокими. Если сравнить показатель с аналогичным периодом 2021 года, то рост составил 146%. Маржинальность EBITDA осталась на достаточно высоком уровне, чуть выше 45%.

🐟 Менеджмент продолжает увеличивать вертикальную интеграцию бизнеса. В прошлом году были приобретены заводы по выращиванию смолта (мальков) в РФ, а также началось строительство кормового завода и производство рыбной продукции глубокой переработки. Напомню, что раньше корм для рыбы и смолт импортировался в РФ, собственное производство позволит увеличить маржинальность, снизит зависимость компании от зарубежных партнеров и сделает бизнес более устойчивым. Одновременно с этим, продолжает расти и спрос на внутреннем рынке.

📝 Комментарий генерального директора Ильи Соснова:

«В 2023 году российский рынок красной рыбы не только восстановился, но и начал уверенно расти в объёмных и стоимостных показателях. В мире также наблюдается позитивная динамика - темпы роста спроса превышают динамику роста предложения.»

📌 Сейчас компания занимает 21% российского рынка и эта доля будет постепенно расти. К 2025 году планируется увеличить производство красной рыбы до 32 тыс. тонн, на весь 2023 год план в 27 тыс. тонн, что подразумевает рост около 20%. Помимо расширения производства, растут и мировые цены на красную рыбу, которые привязаны к доллару. Поэтому, как и в случае с экспортерами, Инарктика выигрывает от ослабления национальной валюты.

📌 Если менеджменту удастся реализовать озвученные планы, то потенциал роста, как мы выяснили, минимум в 20% сохраняется на ближайшие 2 года. Цены на продукцию тоже могут вырасти из-за увеличивающегося спроса. Также хочу напомнить, что Инарктика платит дивиденды своим акционерам. За 2023 год выплата составит 45 рублей на акцию до вычета налогов, что эквивалентно 1/3 от чистой прибыли (LTM). После окончания инвест. программы, коэффициент выплат может увеличиться, что тоже позитивно отразится на капитализации эмитента.

#AQUA

❤️ Ставьте лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сезон отчетностей по итогам 3 квартала в самом разгаре, а мы продолжаем анализировать публикуемые результаты и оценивать, как компаниям удается адаптироваться под изменившиеся условия. Любой кризис, как вы знаете, для одних бизнесов является серьезной проблемой, а для других открывает окно возможностей.

🧐 Сегодня поговорим про компанию Инарктика, акции которой с начала года демонстрируют более высокий рост по сравнению с индексом Мосбиржи, 66% против 50%. Сможет ли эмитент сохранить такую динамику в будущем и какие изменения произошли с начала текущего года? Попробуем сегодня разобраться.

Компания выпустила отчет по итогам 9 месяцев текущего года, с него и начнем.

📈 Напомню, что главным активом является биомасса рыбы в воде, чем выше этот показатель, тем больше потенциально Инарктика сможет реализовать в следующих периодах. За 9 месяцев биомасса выросла на 12% г/г до 33,7 тыс. тонн, демонстрируя стабильно растущую динамику.

✔️ Объем продаж вырос на 6% г/г до 20,3 тыс. тонн, что, в совокупности с ростом средней цены, позволило нарастить выручку на 10% г/г до 20 млрд руб.

📉 EBITDA за период снизилась на 9%г/г до 9 млрд руб. Это связано в высокой базой прошлого года, когда цены на лосось были рекордно высокими. Если сравнить показатель с аналогичным периодом 2021 года, то рост составил 146%. Маржинальность EBITDA осталась на достаточно высоком уровне, чуть выше 45%.

🐟 Менеджмент продолжает увеличивать вертикальную интеграцию бизнеса. В прошлом году были приобретены заводы по выращиванию смолта (мальков) в РФ, а также началось строительство кормового завода и производство рыбной продукции глубокой переработки. Напомню, что раньше корм для рыбы и смолт импортировался в РФ, собственное производство позволит увеличить маржинальность, снизит зависимость компании от зарубежных партнеров и сделает бизнес более устойчивым. Одновременно с этим, продолжает расти и спрос на внутреннем рынке.

📝 Комментарий генерального директора Ильи Соснова:

«В 2023 году российский рынок красной рыбы не только восстановился, но и начал уверенно расти в объёмных и стоимостных показателях. В мире также наблюдается позитивная динамика - темпы роста спроса превышают динамику роста предложения.»

📌 Сейчас компания занимает 21% российского рынка и эта доля будет постепенно расти. К 2025 году планируется увеличить производство красной рыбы до 32 тыс. тонн, на весь 2023 год план в 27 тыс. тонн, что подразумевает рост около 20%. Помимо расширения производства, растут и мировые цены на красную рыбу, которые привязаны к доллару. Поэтому, как и в случае с экспортерами, Инарктика выигрывает от ослабления национальной валюты.

📌 Если менеджменту удастся реализовать озвученные планы, то потенциал роста, как мы выяснили, минимум в 20% сохраняется на ближайшие 2 года. Цены на продукцию тоже могут вырасти из-за увеличивающегося спроса. Также хочу напомнить, что Инарктика платит дивиденды своим акционерам. За 2023 год выплата составит 45 рублей на акцию до вычета налогов, что эквивалентно 1/3 от чистой прибыли (LTM). После окончания инвест. программы, коэффициент выплат может увеличиться, что тоже позитивно отразится на капитализации эмитента.

#AQUA

❤️ Ставьте лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🐟 Инарктика объявляет SPO

Мы недавно подробно разбирали вышедший операционный отчет компании по итогам 9 месяцев. Сегодня поговорим о том, зачем эмитент решил провести вторичное размещение акций и куда планируется направить данные средства.

✔️ В рамках SPO будет размещено до 3,3 млн акций, что соответствует 4% от их общего количества. Не путайте SPO и доп. эмиссию, в рамках вторичного размещение общее количество акций не изменяется, в данном случае будет продана часть казначейского пакета (акции, принадлежащие самой компании) и часть доли акционера в лице АО «ИГС Инвест» .

📊 После проведения сделки доля акций в свободном обращении (free-float) составит не менее 18%. Это позволит повысить ликвидность бумаг на рынке и увеличит интерес со стороны крупных инвесторов. В перспективе рост free-float позволит акциям компании попасть в индекс Мосбиржи, что позитивно отразится на капитализации.

📈 Ценовой диапазон размещения составит от 900 до 968,5 руб., что близко к рыночным котировкам. Сбор заявок продлится с 23 по 29 ноября 2023 г. включительно, но может закончиться и раньше по решению акционеров.

❗️ Всем участникам размещения через 6 месяцев будет предоставлен опцион по приобретению еще одной дополнительной акции по цене SPO за каждые пять акций, купленных в рамках SPO. Такой практики придерживаются сейчас многие компании, проводящие вторичное размещение.

💰 Что касается привлеченных средств, то их планируется направить на развитие бизнеса и общекорпоративные цели. Основная часть денег пойдет именно в компанию.

📝 Выдержка из комментария генерального директора Ильи Соснова:

«Вторичное размещение позволит нам увеличить долю акций Компании, находящихся в свободном обращении, и станет еще одним шагом на пути превращения Инарктики в одну из голубых фишек российского фондового рынка. Увеличение free-float должно повысить ликвидность наших бумаг и увеличить рыночную стоимость Компании, что является одной из ключевых задач менеджмента. Привлечённые от продажи казначейского пакета средства мы планируем инвестировать в дальнейшее развитие бизнеса».

📌 Вопрос низкой ликвидности на российском рынке обсуждается давно. Особо остро он встал в 2022 году, после заморозки нерезидентов, которые владели существенным объемом бумаг российских компаний. Приятно осознавать, что сами эмитенты тоже заинтересованы в повышении ликвидности своих акций, от этого в перспективе выиграют все владельцы акций.

📌 Мне выпала возможность присутствовать на колле с менеджментом Инарктики, за что отдельная благодарность. Там были озвучены планы по удваиванию объемов производства рыбы в ближайшие 5-7 лет. Весьма амбициозные цели, но если их удастся реализовать, то SPO может стать неплохой точкой для начала набора позиции в долгосрок.

#AQUA

❤️ Ставьте лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мы недавно подробно разбирали вышедший операционный отчет компании по итогам 9 месяцев. Сегодня поговорим о том, зачем эмитент решил провести вторичное размещение акций и куда планируется направить данные средства.

✔️ В рамках SPO будет размещено до 3,3 млн акций, что соответствует 4% от их общего количества. Не путайте SPO и доп. эмиссию, в рамках вторичного размещение общее количество акций не изменяется, в данном случае будет продана часть казначейского пакета (акции, принадлежащие самой компании) и часть доли акционера в лице АО «ИГС Инвест» .

📊 После проведения сделки доля акций в свободном обращении (free-float) составит не менее 18%. Это позволит повысить ликвидность бумаг на рынке и увеличит интерес со стороны крупных инвесторов. В перспективе рост free-float позволит акциям компании попасть в индекс Мосбиржи, что позитивно отразится на капитализации.

📈 Ценовой диапазон размещения составит от 900 до 968,5 руб., что близко к рыночным котировкам. Сбор заявок продлится с 23 по 29 ноября 2023 г. включительно, но может закончиться и раньше по решению акционеров.

❗️ Всем участникам размещения через 6 месяцев будет предоставлен опцион по приобретению еще одной дополнительной акции по цене SPO за каждые пять акций, купленных в рамках SPO. Такой практики придерживаются сейчас многие компании, проводящие вторичное размещение.

💰 Что касается привлеченных средств, то их планируется направить на развитие бизнеса и общекорпоративные цели. Основная часть денег пойдет именно в компанию.

📝 Выдержка из комментария генерального директора Ильи Соснова:

«Вторичное размещение позволит нам увеличить долю акций Компании, находящихся в свободном обращении, и станет еще одним шагом на пути превращения Инарктики в одну из голубых фишек российского фондового рынка. Увеличение free-float должно повысить ликвидность наших бумаг и увеличить рыночную стоимость Компании, что является одной из ключевых задач менеджмента. Привлечённые от продажи казначейского пакета средства мы планируем инвестировать в дальнейшее развитие бизнеса».

📌 Вопрос низкой ликвидности на российском рынке обсуждается давно. Особо остро он встал в 2022 году, после заморозки нерезидентов, которые владели существенным объемом бумаг российских компаний. Приятно осознавать, что сами эмитенты тоже заинтересованы в повышении ликвидности своих акций, от этого в перспективе выиграют все владельцы акций.

📌 Мне выпала возможность присутствовать на колле с менеджментом Инарктики, за что отдельная благодарность. Там были озвучены планы по удваиванию объемов производства рыбы в ближайшие 5-7 лет. Весьма амбициозные цели, но если их удастся реализовать, то SPO может стать неплохой точкой для начала набора позиции в долгосрок.

#AQUA

❤️ Ставьте лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🐟 Наш лосось лучше, чем другие!

На вопрос "Чем лучше?", можно ответить просто: "чем другие" 😁.

✔️ Глава "Инарктики" Илья Соснов дал интересное интервью РБК, где подробно рассказал, почему российские рестораторы предпочитают красную рыбу именно российского производства.

После ухода иностранных поставщиков, на нашем рынке осталась только рыба из Чили, помимо отечественной. Из-за долгой доставки из Латинской Америки, продукция приходит в замороженном виде, что ухудшает ее свойства. Российские же компании могут поставлять рыбу в охлажденном виде, не подвергая ее заморозке и последующей дефростации (разморозке).

Рекомендую почитать, интервью по объему не очень большое, но есть интересные факты, особенно для тех, кто уже является инвестором.

И напоминаю, если вы планировали принять участие в SPO, заявки принимаются до 11:00 завтрашнего дня (29.11). Саму сделку мы подробно разбирали здесь.

#AQUA

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На вопрос "Чем лучше?", можно ответить просто: "чем другие" 😁.

✔️ Глава "Инарктики" Илья Соснов дал интересное интервью РБК, где подробно рассказал, почему российские рестораторы предпочитают красную рыбу именно российского производства.

После ухода иностранных поставщиков, на нашем рынке осталась только рыба из Чили, помимо отечественной. Из-за долгой доставки из Латинской Америки, продукция приходит в замороженном виде, что ухудшает ее свойства. Российские же компании могут поставлять рыбу в охлажденном виде, не подвергая ее заморозке и последующей дефростации (разморозке).

Рекомендую почитать, интервью по объему не очень большое, но есть интересные факты, особенно для тех, кто уже является инвестором.

И напоминаю, если вы планировали принять участие в SPO, заявки принимаются до 11:00 завтрашнего дня (29.11). Саму сделку мы подробно разбирали здесь.

#AQUA

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

РБК

Глава «Инарктики» назвал преимущества российского лосося перед чилийским

После того как в 2022 году с российского рынка ушли поставщики лосося с Фарерских остров, из крупных импортеров его поставляет в Россию только Чили. Но за отечественного лосося конкуренция выше —

📊 Итоги размещения Инарктики

✔️ Завершилось SPO Инарктики, в результате которого компания привлекла 3 млрд рублей. Более подробно параметры размещения мы разбирали в посте от 23 ноября.

📊 Цена в первый день торгов после проведения сделки, несмотря на опасения просадки из-за опциона, была довольно устойчивой и основные действия развернулись вокруг сильного уровня сопротивления 900 рублей. По итогам дня 888 рублей, то есть всего -12 рублей относительно цены SPO. Это говорит о том, что бОльшая часть участников приобретала акции не ради будущего опциона, а с целью среднесрочного/долгосрочного удержания. Значит эти инвесторы верят в то, что менеджменту удастся добиться озвученных планов по удвоению бизнеса в среднесрочной перспективе.

📈 По информации, которая до меня дошла от брокеров, существенную часть размещения купили физические лица. Это позитивно отразится на доле акций в свободном обращении, что увеличивает шансы на попадание в индекс Мосбиржи, о котором говорили ранее. Индексная история может стать одним из драйверов будущего роста котировок.

💰 Стоит, кстати, отметить, что эмитент рекомендовал дивиденды по итогам 9 месяцев в размере 19 руб. на акцию. Так что фактически все те, кто купил на SPO или после него, получают условную скидку в 16,5 руб. (после вычета налогов), которая вернется дивидендами. Совокупная выплата за год будет выше и может составить 5,5 - 6% к текущей цене. Доходность не очень большая, но Инарктика является историей роста, поэтому выплату я воспринимаю, как приятный бонус.

💰 Привлеченные деньги пойдут на развитие, что позитивно отразится на операционных показателях. Когда инвесторы увидят этот рост в отчетах, то интерес к акциям увеличится, на мой взгляд.

🧐 Главный риск, который сейчас есть - падающие реальные доходы населения. Это может негативно отразиться на потреблении и спросе на рыбу внутри страны. С другой стороны, в прошлом году нам то же самое говорили про недвижимость, а спрос только растет, как и цены за кв. метр. Так что здесь нет смысла гадать, лучше следить за динамикой операционных и финансовых результатов в публикуемых отчетах.

📌 Последний отчет у эмитента вышел вполне хороший, а также менеджмент стал публично общаться с частными инвесторами, что является позитивным знаком. Стоит ли покупать акции данной компании или нет, зависит от вашей стратегии и горизонта инвестирования. Учитывая, что размещение прошло по нижней границе (менеджмент не стал жадничать, создав бОльший задел для апсайда) и “шортисты” явно не получили то, на что рассчитывали вчера, текущие уровни выглядят довольно привлекательными на горизонте инвестирования от 2-3 лет. Возможно тоже верну данную компанию в портфель, после небольшого перерыва. И продолжу держать вас в курсе по факту выхода отчетности и новостей от Инарктики.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#AQUA

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

✔️ Завершилось SPO Инарктики, в результате которого компания привлекла 3 млрд рублей. Более подробно параметры размещения мы разбирали в посте от 23 ноября.

📊 Цена в первый день торгов после проведения сделки, несмотря на опасения просадки из-за опциона, была довольно устойчивой и основные действия развернулись вокруг сильного уровня сопротивления 900 рублей. По итогам дня 888 рублей, то есть всего -12 рублей относительно цены SPO. Это говорит о том, что бОльшая часть участников приобретала акции не ради будущего опциона, а с целью среднесрочного/долгосрочного удержания. Значит эти инвесторы верят в то, что менеджменту удастся добиться озвученных планов по удвоению бизнеса в среднесрочной перспективе.

📈 По информации, которая до меня дошла от брокеров, существенную часть размещения купили физические лица. Это позитивно отразится на доле акций в свободном обращении, что увеличивает шансы на попадание в индекс Мосбиржи, о котором говорили ранее. Индексная история может стать одним из драйверов будущего роста котировок.

💰 Стоит, кстати, отметить, что эмитент рекомендовал дивиденды по итогам 9 месяцев в размере 19 руб. на акцию. Так что фактически все те, кто купил на SPO или после него, получают условную скидку в 16,5 руб. (после вычета налогов), которая вернется дивидендами. Совокупная выплата за год будет выше и может составить 5,5 - 6% к текущей цене. Доходность не очень большая, но Инарктика является историей роста, поэтому выплату я воспринимаю, как приятный бонус.

💰 Привлеченные деньги пойдут на развитие, что позитивно отразится на операционных показателях. Когда инвесторы увидят этот рост в отчетах, то интерес к акциям увеличится, на мой взгляд.

🧐 Главный риск, который сейчас есть - падающие реальные доходы населения. Это может негативно отразиться на потреблении и спросе на рыбу внутри страны. С другой стороны, в прошлом году нам то же самое говорили про недвижимость, а спрос только растет, как и цены за кв. метр. Так что здесь нет смысла гадать, лучше следить за динамикой операционных и финансовых результатов в публикуемых отчетах.

📌 Последний отчет у эмитента вышел вполне хороший, а также менеджмент стал публично общаться с частными инвесторами, что является позитивным знаком. Стоит ли покупать акции данной компании или нет, зависит от вашей стратегии и горизонта инвестирования. Учитывая, что размещение прошло по нижней границе (менеджмент не стал жадничать, создав бОльший задел для апсайда) и “шортисты” явно не получили то, на что рассчитывали вчера, текущие уровни выглядят довольно привлекательными на горизонте инвестирования от 2-3 лет. Возможно тоже верну данную компанию в портфель, после небольшого перерыва. И продолжу держать вас в курсе по факту выхода отчетности и новостей от Инарктики.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#AQUA

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим крупнейшей УК

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

YouTube

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим | Аведиков Георгий

Провели интересную встречу с Софией Кирсановой - портфельным управляющим крупнейшей российской УК. Разобрали многие компании и общую рыночную ситуацию.

#Инвестиции #Аналитика #Фундаментал

********************************************************************…

#Инвестиции #Аналитика #Фундаментал

********************************************************************…

🐟 Инарктика не намерена сбавлять темпы

📞 Мне посчастливилось поучаствовать на звонке с менеджментом, где поводились итоги 2023 года и задать некоторые вопросы, за что благодарю всех организаторов.

Сегодня попробуем разобраться, что происходит с компанией в новых условиях, оценим динамику результатов и факторы, которые оказали влияние на бизнес.

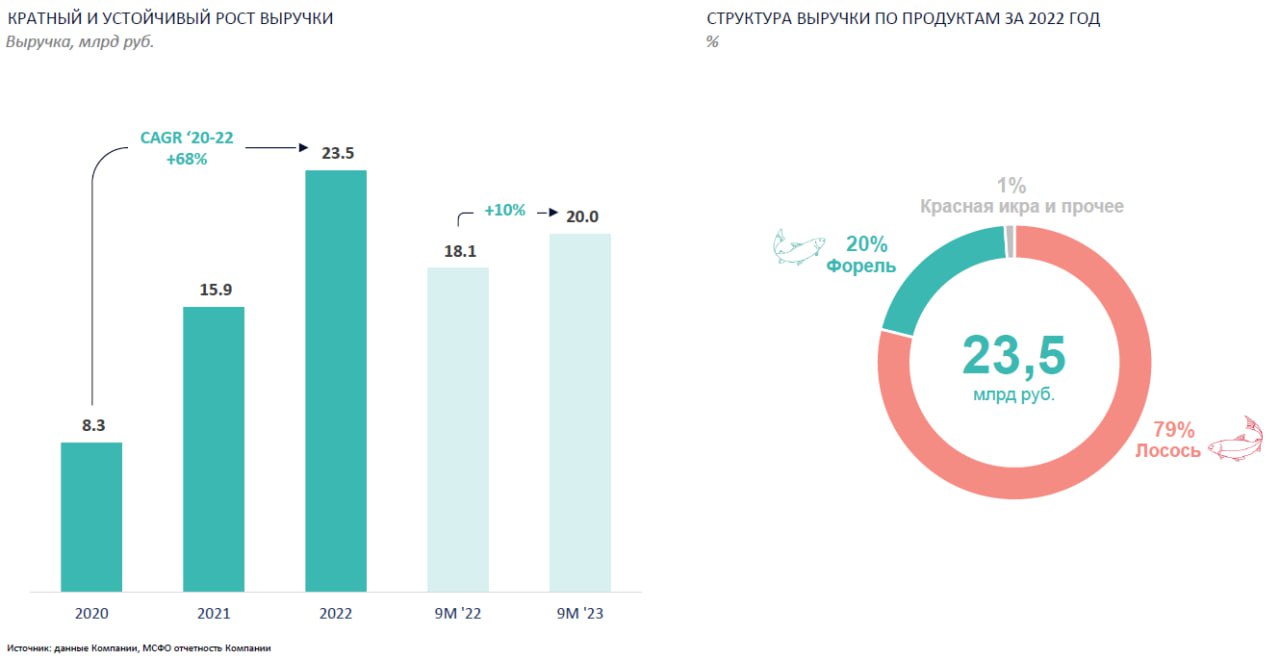

📈 Объем реализации продукции составил 28,2 тыс. тонн по итогам прошлого года, что на 10% выше аналогичного периода 2022 года. Спрос на лососевые на внутреннем рынке начал восстанавливаться, параллельно это сопровождалось хорошей рыночной конъюнктурой и высокими мировыми ценами на красную рыбу.

📈 Совокупность данных факторов позволила компании увеличить выручку на 21% г/г до 28,5 млрд руб. И это при том, что Инарктика является достаточно крупным представителем сектора, она занимает около 20% рынка в натуральном выражении и около 29% в денежном выражении.

☝️ Помимо объема вылова и выручки, одним из ключевых показателей является биомасса рыбы в воде. Фактически это главный актив компании, потому что его размер влияет на будущие доходы бизнеса. По итогам 2023 года объем биомассы снизился на 6% г/г до 34 тыс. т. С учетом роста цен на продукцию, в денежном выражении оценка биологических активов превысила 28,5 млрд руб. против 20,3 млрд руб. годом ранее. Отчасти снижение показателя связано с высокой базой 2022 года, а также на рост рыбы повлияли не очень хороший климатические условия.

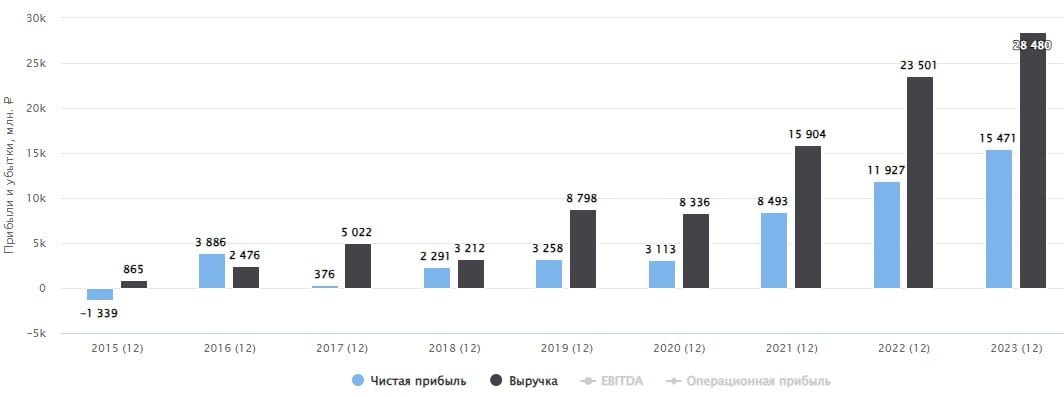

📈 Мы не просто так затронули биоактивы. Их переоценка влияет в том числе и на чистую прибыль, которая в прошлом году оказалась рекордной, достигнув отметки в 15,5 млрд руб. против 12,2 млрд руб. в 2022 году. Скорректированная EBITDA осталась практически без изменений год к году, что связано с ростом издержек, включая расходы на ФОТ.

💰 Долговая нагрузка остается в пределах нормы, ND/EBITDA = 1,1x. Это позволяет распределять акционерам более 50% от скорректированной чистой прибыли в виде дивидендов. Суммарный размер выплаты может составить около 60 рублей за весь год, что дает ДД к текущей цене акции около 6,5%. Но здесь я бы относил Инарктику все-таки к историям роста, а не дивидендным фишкам. Хотя не исключаю, что когда-нибудь она таковой станет.

Приведу тезисно и своими словами основные вопросы, которые удалось задать на колле:

❓ Возможен ли рост налоговой нагрузки на фоне высокой маржинальности?

- Пока таких нововведений не ожидают и не обсуждают с компанией.

❓ Как формируется цена на красную рыбу на внутреннем рыке? Есть ли привязка к мировым ценам и валюте?

- Динамика цен на внутреннем рынке повторяет динамику мировых цен, включая валютные переоценки.

❓ Насколько сейчас высокая зависимость от зарубежных поставщиков корма и смолта.

- С учетом приобретения и строительства смолтовых заводов в РФ зависимости существенно снизилась. Но при этом, от импорта полностью отказываться не планируют, действуют по рыночной ситуации.

✔️ С точки зрения объемов производства, по-прежнему сохраняется потенциал удвоения (до 60 тыс. тонн). Он может быть реализован на горизонте в 5-7 лет. Это один из ключевых драйверов для будущего роста капитализации.

📌 Резюмируя все вышесказанное, Инарктика чувствует себя вполне уверенно в новых условиях. Уход иностранных компаний высвободил большую часть рынка, которую постепенно она и занимает. В моменте компания оценена справедливо, но на коррекциях я бы присмотрелся. Публичных аналогов на рынке РФ нет, а бизнес по-сути защищает и от инфляции и от девальвации за счет привязки к мировым ценам на продукцию.

#AQUA

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📞 Мне посчастливилось поучаствовать на звонке с менеджментом, где поводились итоги 2023 года и задать некоторые вопросы, за что благодарю всех организаторов.

Сегодня попробуем разобраться, что происходит с компанией в новых условиях, оценим динамику результатов и факторы, которые оказали влияние на бизнес.

📈 Объем реализации продукции составил 28,2 тыс. тонн по итогам прошлого года, что на 10% выше аналогичного периода 2022 года. Спрос на лососевые на внутреннем рынке начал восстанавливаться, параллельно это сопровождалось хорошей рыночной конъюнктурой и высокими мировыми ценами на красную рыбу.

📈 Совокупность данных факторов позволила компании увеличить выручку на 21% г/г до 28,5 млрд руб. И это при том, что Инарктика является достаточно крупным представителем сектора, она занимает около 20% рынка в натуральном выражении и около 29% в денежном выражении.

☝️ Помимо объема вылова и выручки, одним из ключевых показателей является биомасса рыбы в воде. Фактически это главный актив компании, потому что его размер влияет на будущие доходы бизнеса. По итогам 2023 года объем биомассы снизился на 6% г/г до 34 тыс. т. С учетом роста цен на продукцию, в денежном выражении оценка биологических активов превысила 28,5 млрд руб. против 20,3 млрд руб. годом ранее. Отчасти снижение показателя связано с высокой базой 2022 года, а также на рост рыбы повлияли не очень хороший климатические условия.

📈 Мы не просто так затронули биоактивы. Их переоценка влияет в том числе и на чистую прибыль, которая в прошлом году оказалась рекордной, достигнув отметки в 15,5 млрд руб. против 12,2 млрд руб. в 2022 году. Скорректированная EBITDA осталась практически без изменений год к году, что связано с ростом издержек, включая расходы на ФОТ.

💰 Долговая нагрузка остается в пределах нормы, ND/EBITDA = 1,1x. Это позволяет распределять акционерам более 50% от скорректированной чистой прибыли в виде дивидендов. Суммарный размер выплаты может составить около 60 рублей за весь год, что дает ДД к текущей цене акции около 6,5%. Но здесь я бы относил Инарктику все-таки к историям роста, а не дивидендным фишкам. Хотя не исключаю, что когда-нибудь она таковой станет.

Приведу тезисно и своими словами основные вопросы, которые удалось задать на колле:

❓ Возможен ли рост налоговой нагрузки на фоне высокой маржинальности?

- Пока таких нововведений не ожидают и не обсуждают с компанией.

❓ Как формируется цена на красную рыбу на внутреннем рыке? Есть ли привязка к мировым ценам и валюте?

- Динамика цен на внутреннем рынке повторяет динамику мировых цен, включая валютные переоценки.

❓ Насколько сейчас высокая зависимость от зарубежных поставщиков корма и смолта.

- С учетом приобретения и строительства смолтовых заводов в РФ зависимости существенно снизилась. Но при этом, от импорта полностью отказываться не планируют, действуют по рыночной ситуации.

✔️ С точки зрения объемов производства, по-прежнему сохраняется потенциал удвоения (до 60 тыс. тонн). Он может быть реализован на горизонте в 5-7 лет. Это один из ключевых драйверов для будущего роста капитализации.

📌 Резюмируя все вышесказанное, Инарктика чувствует себя вполне уверенно в новых условиях. Уход иностранных компаний высвободил большую часть рынка, которую постепенно она и занимает. В моменте компания оценена справедливо, но на коррекциях я бы присмотрелся. Публичных аналогов на рынке РФ нет, а бизнес по-сути защищает и от инфляции и от девальвации за счет привязки к мировым ценам на продукцию.

#AQUA

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

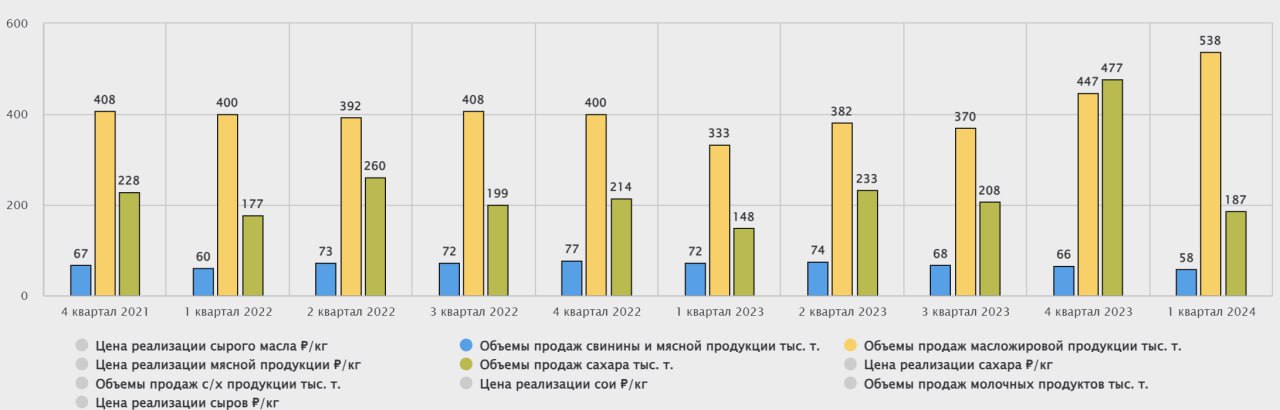

📈 Русагро – неорганический рост выручки уже не удивляет

Русагро опубликовала операционные результаты за 1 кв 2024 года. Ключевым драйвером роста выручки опять стала консолидация активов НМЖК (Нижегородский мало-жировой комбинат, вторую половину которого Русагро купила в июне 2023 года). Консолидированная выручка выросла на 45% г/г, до 72 млрд руб., без НМЖК рост составил бы 16%, до 57 млрд руб.

Но помимо консолидированного показателя, интересно разобраться, как чувствуют себя отдельные сегменты бизнеса и какие там происходят изменения.

🧈 Масложировой сегмент: даже год назад, до сделки с НМЖК, на масла, майонезы и жиры приходилось почти 50% доходов группы Русагро. После консолидации доля сегмента превысила 60% (где 20% - это НМЖК). Также положительный эффект оказал запуск завода в Балаково после модернизации. Утроение объемов продаж растительного масла и удвоение продаж шрота в 1кв. 24 обеспечили рост выручки сегмента почти в 2 раза, до 44 млрд руб.

🥩 Мясной сегмент: традиционно на него приходится 15-20% выручки группы. В 1 квартале Русагро не смогла стать бенефициаром роста цен на свинину (на фоне низкой базы 1кв. 23 их рост составил +10-12%), поскольку поголовье до сих пор не восстановилось после вспышки АЧС в 2023. Выручка в сегменте снизилась на 1%, до 10,6 млрд руб.

🍭 Сахарный сегмент: приносит 17-19% выручки. Несмотря на скромный рост цен на сахар в России (+3-5%), в 1кв. 24 выручка этого сектора прибавила более 30% за счет увеличения объемов продаж, до 12,4 млрд руб.

🌾 Сельскохозяйственный сегмент принес всего в этот раз. Изменение микса продаж (рост доли пшеницы и снижение доли масличных) привели к сокращению выручки сегмента почти на треть, до 4,3 млрд руб. Но данный сегмент нас интересует меньше всего, поскольку он низкорентабельный и слишком волатильный.

❓Что происходит с акциями?

Отчет Русагро немного разочаровал инвесторов (расписки в моменте показывали -2% после публикации отчета). Но потом рост продолжился, многие ожидают, что экспорт свинины в Китай найдет хоть какое-то отражение в выручке мясного сегмента. Пока этого не случилось, а эффект «НМЖК» постепенно снижается.

☝️ Несмотря на волатильность показателей в разных сегментах, думаю, что перспективы у бизнеса Русагро на самом деле отличные:

✔️ масложировой сегмент продолжит расти (НМЖК + Балаково + экспорт);

✔️ мясной сегмент восстановится после АЧС, а там и до экспорта в Китай рукой подать (еще один источник валютной выручки!);

✔️ сахарный – порадует не ценами, а объемами (богатый урожай свеклы 2023 сделает свое дело).

📌 Компания чувствует себя весьма неплохо. Дождемся выхода финансового отчета и более детально оценим динамику показателей. Но уже сейчас можно сделать промежуточный вывод о том, что эмитент имеет самые привлекательные мультипликаторы в отрасли: 5,5х по EV/EBITDA и 6х P/E. Это на 15-20% дешевле Черкизово #GCHE и Инарктики #AQUA, что делает Русагро потенциально интересной инвестицией для тех, кто умеет ждать.

#AGRO

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Русагро опубликовала операционные результаты за 1 кв 2024 года. Ключевым драйвером роста выручки опять стала консолидация активов НМЖК (Нижегородский мало-жировой комбинат, вторую половину которого Русагро купила в июне 2023 года). Консолидированная выручка выросла на 45% г/г, до 72 млрд руб., без НМЖК рост составил бы 16%, до 57 млрд руб.

Но помимо консолидированного показателя, интересно разобраться, как чувствуют себя отдельные сегменты бизнеса и какие там происходят изменения.

🧈 Масложировой сегмент: даже год назад, до сделки с НМЖК, на масла, майонезы и жиры приходилось почти 50% доходов группы Русагро. После консолидации доля сегмента превысила 60% (где 20% - это НМЖК). Также положительный эффект оказал запуск завода в Балаково после модернизации. Утроение объемов продаж растительного масла и удвоение продаж шрота в 1кв. 24 обеспечили рост выручки сегмента почти в 2 раза, до 44 млрд руб.

🥩 Мясной сегмент: традиционно на него приходится 15-20% выручки группы. В 1 квартале Русагро не смогла стать бенефициаром роста цен на свинину (на фоне низкой базы 1кв. 23 их рост составил +10-12%), поскольку поголовье до сих пор не восстановилось после вспышки АЧС в 2023. Выручка в сегменте снизилась на 1%, до 10,6 млрд руб.

🍭 Сахарный сегмент: приносит 17-19% выручки. Несмотря на скромный рост цен на сахар в России (+3-5%), в 1кв. 24 выручка этого сектора прибавила более 30% за счет увеличения объемов продаж, до 12,4 млрд руб.

🌾 Сельскохозяйственный сегмент принес всего в этот раз. Изменение микса продаж (рост доли пшеницы и снижение доли масличных) привели к сокращению выручки сегмента почти на треть, до 4,3 млрд руб. Но данный сегмент нас интересует меньше всего, поскольку он низкорентабельный и слишком волатильный.

❓Что происходит с акциями?

Отчет Русагро немного разочаровал инвесторов (расписки в моменте показывали -2% после публикации отчета). Но потом рост продолжился, многие ожидают, что экспорт свинины в Китай найдет хоть какое-то отражение в выручке мясного сегмента. Пока этого не случилось, а эффект «НМЖК» постепенно снижается.

☝️ Несмотря на волатильность показателей в разных сегментах, думаю, что перспективы у бизнеса Русагро на самом деле отличные:

✔️ масложировой сегмент продолжит расти (НМЖК + Балаково + экспорт);

✔️ мясной сегмент восстановится после АЧС, а там и до экспорта в Китай рукой подать (еще один источник валютной выручки!);

✔️ сахарный – порадует не ценами, а объемами (богатый урожай свеклы 2023 сделает свое дело).

📌 Компания чувствует себя весьма неплохо. Дождемся выхода финансового отчета и более детально оценим динамику показателей. Но уже сейчас можно сделать промежуточный вывод о том, что эмитент имеет самые привлекательные мультипликаторы в отрасли: 5,5х по EV/EBITDA и 6х P/E. Это на 15-20% дешевле Черкизово #GCHE и Инарктики #AQUA, что делает Русагро потенциально интересной инвестицией для тех, кто умеет ждать.

#AGRO

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🐟 Инарктика: биологический риск реализовался

📊 Отчет Инарктики за первое полугодие 2024, на первый взгляд, может показаться очень сильным и внушающим оптимизм. В самом деле, там есть чему порадоваться!

👍 Выручка выросла на 41% г/г на фоне увеличения продаж на 20% в натуральном выражении, а также, повышения цен на продукцию. Инарктика - понятная проинфляционная история, схожая с Черкизово, но с одним важным отличием: спрос на красную рыбу менее эластичен, чем на мясо. Но сейчас, в условиях растущих доходов населения, со спросом проблем нет.

👍 Скорректированная EBITDA прибавила 17% г/г.

👍 Свободный денежный поток увеличился в 4,1 раза, а чистый долг снизился на 47%. Соотношение ND/EBITDA упало с 1х до 0,4х. Сокращение долговой нагрузки в условиях высокой ставки - сильный козырь и страховка от снижения маржинальности.

❗️ На фоне отличных результатов, режет глаз чистый убыток в 1,4 млрд руб. против прибыли в 8,6 млрд руб. годом ранее. Что же произошло?

☠️ В отчете мы видим строчку прибыли от переоценки биологических активов, где вместо прибыли в 3,1 млрд руб. годом ранее образовался чистый убыток в 8 млрд. В нашем случае - это не стандартная бумажная переоценка, на которую можно закрыть глаза, а следствие реального снижения биомассы на 50%. Если простыми словами, то половина выращенной рыбы просто умерла! И сейчас это главная проблема.

📢 Разъяснение по ситуации от менеджмента звучит так:

Сверхнормативные потери биологических активов в первом полугодии 2024 года составили 2,4 млрд рублей и обусловлены преимущественно сочетанием факторов аномально низких температур воды в Баренцевом и Норвежском морях в январе-марте 2024 года, высокой интенсивности инвазии вши и повреждения медузами. Данные явления носят природный, непрогнозируемый характер. Летом 2024 года ситуация по представленным факторам стабилизировалась.

😔 Причины вполне понятны. Более того, в истории компании такой риск уже однажды реализовывался даже в бОльших масштабах, но инвестору от этого не легче.

❗️Также, со слов менеджмента, текущее снижение поголовья не позволит наращивать продажи в объемном выражении еще два года.

🧮 Если скорректировать прибыль на переоценку биомассы, то соотношение P/E составит 3,3х. Компания стоит недорого, по понятным причинам. Но, бизнес продолжает развиваться и инвестировать, несмотря на временные трудности. Так, в 2024 году капитальные затраты направляются на постройку малькового и кормового заводов. Амбициозная цель - удвоение производства к 2030 году. Поэтому, для долгосрочных инвесторов, кто готов взять на себя риски и подождать, акции Инарктики могут быть одной из потенциально интересных идей, на мой взгляд..

#AQUA

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Отчет Инарктики за первое полугодие 2024, на первый взгляд, может показаться очень сильным и внушающим оптимизм. В самом деле, там есть чему порадоваться!

👍 Выручка выросла на 41% г/г на фоне увеличения продаж на 20% в натуральном выражении, а также, повышения цен на продукцию. Инарктика - понятная проинфляционная история, схожая с Черкизово, но с одним важным отличием: спрос на красную рыбу менее эластичен, чем на мясо. Но сейчас, в условиях растущих доходов населения, со спросом проблем нет.

👍 Скорректированная EBITDA прибавила 17% г/г.

👍 Свободный денежный поток увеличился в 4,1 раза, а чистый долг снизился на 47%. Соотношение ND/EBITDA упало с 1х до 0,4х. Сокращение долговой нагрузки в условиях высокой ставки - сильный козырь и страховка от снижения маржинальности.

❗️ На фоне отличных результатов, режет глаз чистый убыток в 1,4 млрд руб. против прибыли в 8,6 млрд руб. годом ранее. Что же произошло?

☠️ В отчете мы видим строчку прибыли от переоценки биологических активов, где вместо прибыли в 3,1 млрд руб. годом ранее образовался чистый убыток в 8 млрд. В нашем случае - это не стандартная бумажная переоценка, на которую можно закрыть глаза, а следствие реального снижения биомассы на 50%. Если простыми словами, то половина выращенной рыбы просто умерла! И сейчас это главная проблема.

📢 Разъяснение по ситуации от менеджмента звучит так:

Сверхнормативные потери биологических активов в первом полугодии 2024 года составили 2,4 млрд рублей и обусловлены преимущественно сочетанием факторов аномально низких температур воды в Баренцевом и Норвежском морях в январе-марте 2024 года, высокой интенсивности инвазии вши и повреждения медузами. Данные явления носят природный, непрогнозируемый характер. Летом 2024 года ситуация по представленным факторам стабилизировалась.

😔 Причины вполне понятны. Более того, в истории компании такой риск уже однажды реализовывался даже в бОльших масштабах, но инвестору от этого не легче.

❗️Также, со слов менеджмента, текущее снижение поголовья не позволит наращивать продажи в объемном выражении еще два года.

🧮 Если скорректировать прибыль на переоценку биомассы, то соотношение P/E составит 3,3х. Компания стоит недорого, по понятным причинам. Но, бизнес продолжает развиваться и инвестировать, несмотря на временные трудности. Так, в 2024 году капитальные затраты направляются на постройку малькового и кормового заводов. Амбициозная цель - удвоение производства к 2030 году. Поэтому, для долгосрочных инвесторов, кто готов взять на себя риски и подождать, акции Инарктики могут быть одной из потенциально интересных идей, на мой взгляд..

#AQUA

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}