Европейский медицинский центр #GEMC

Это вторая компания в этом году, которую я купил на IPO, первой была Сегежа. Мы подробно разобрали бизнес и приняли решение о том, что потенциал роста не очень большой, но хорошие дивиденды и валютная выручка не дадут акциям сильно просесть в ближайшие годы. Пока прогнозы подтверждаются.

Цели проведения публичного размещения у акционеров были не в том, чтобы пустить привлеченные средства на развитие бизнеса, а просто, чтобы обкэшиться и вернуть часть вложенных средств. Тем не менее, ценник был вполне приемлемым, без серьезного дисконта к аналогам (с учетом высокой маржинальности), но и без существенной переоценки.

Сейчас вышел первый отчет после IPO, давайте его разберем:

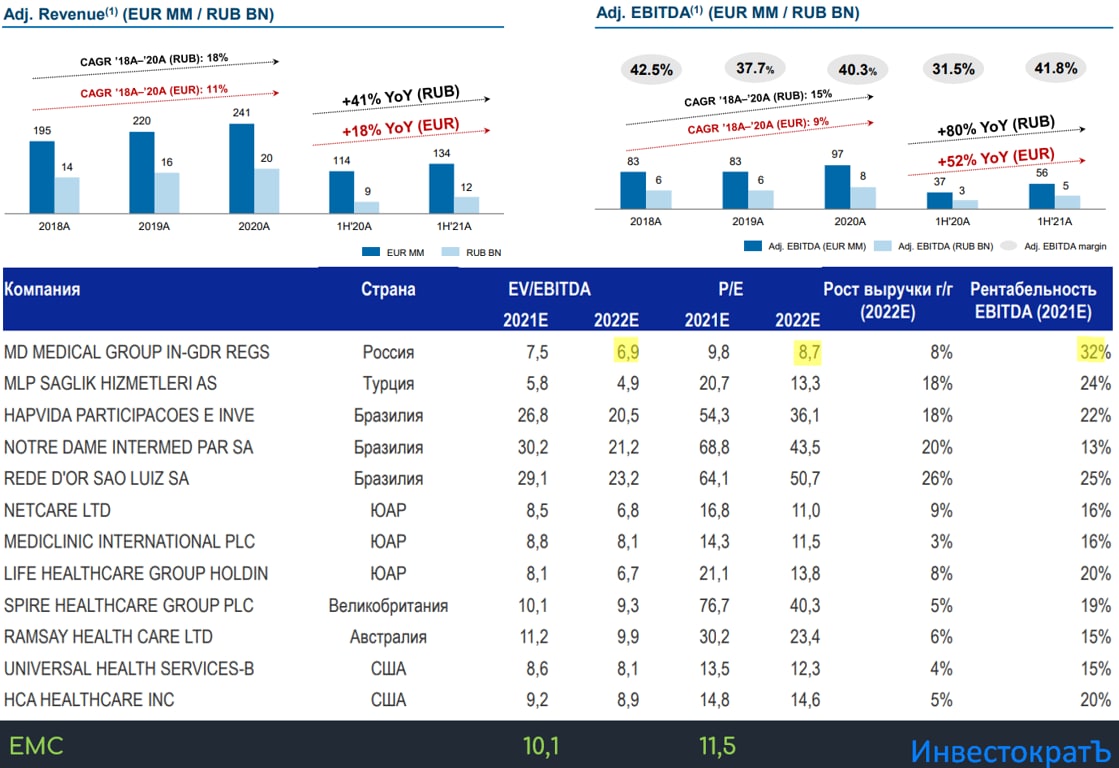

Операционные результаты показали хорошую динамику, количество визитов выросло на 22,2% г/г, средний чек вырос на 2,7% г/г до 259 евро. К сожалению, экология не улучшается, количество высокочастотной электроники вокруг нас только растет (микроволновки, сети 5G, Wi-Fi), это явно не укрепляет наше здоровье, еще и пандемия оказала свое влияние, отсюда и динамика роста больных по всем сегментам.

📈 Выручка выросла на 18,3% г/г до 134,3 млн. евро.

📈 EBITDA (adj) выросла на 52% г/г до 56,1 млн. евро.

📈 Чистая прибыль выросла на 133% г/г до 39,4 млн. евро.

Отчет отличный, но если смотреть среднегодовую динамику последних лет, то прирост EBITDA находился на уровне 9% г/г в евро, прирост чистой прибыли на уровне 26% г/г в евро. Главным драйвером хороших результатов стала работа менеджмента по снижению издержек, это позволило в моменте показать такую динамику. По данным из презентации компании, в ближайшие годы рынок частной медицины будет расти в среднем на 10% в год, поэтому, не стоит рассматривать EMC, как историю роста.

Благодаря хорошим результатам, менеджмент снизил долговую нагрузку, чистый долг сократился до 101 млн. евро.

ND/EBITDA = 0,9 - в пределах нормы.

📝Комментарий ген. директора, Андрея Яновского:

"Компания прошла фазу активных инвестиционных вложений, пик которой пришелся на 2019 год. Этим обусловлено снижение капитальных расходов в первом полугодии 2021 года относительно прошлого года. При этом стратегия будущего развития ЕМС будет опираться на существующую базу современных и высокотехнологичных клиник, что вкупе с комфортной долговой нагрузкой и устойчиво высоким денежным потоком создает необходимые предпосылки для выплаты щедрых дивидендов. В подтверждении наших намерений, на прошедшем Совете директоров были рекомендованы выплаты за 2020 год в объеме 76 млн евро, что полностью соответствует озвученным нами планам при IPO".

Напомню, див. политика подразумеваем выплату всей чистой прибыли на дивиденды, при таком сценарии за 1 полугодие уже заработали 37,7 руб., если брать прибыль за последние 12 месяцев, то дивиденды потенциально могут составить 97 рублей, что к текущей цене акции дает около 9,7%. Но нужно помнить, что эта дивидендная доходность условно в евро. Если будет девальвация рубля, то размер выплаты пропорционально вырастет из-за валютной выручки.

P/E = 11,5

EV/EBITDA = 10,1

Мультипликаторы для такой компании относительно низкие, но если учесть, что бизнес не растущий и находится в РФ, то более-менее справедливо. ВТБ капитал делал хорошую сравнительную таблицу мультипликаторов с другими компаниями, привожу ниже. Если вы ищите идею роста в секторе здравоохранения, то это скорее Мать и Дитя, в перспективе добавится еще Медси, EMC скорее про стабильность и высокую доходность, что лично мне подходит больше. Продолжаю держать акции, на коррекциях буду постепенно наращивать свою долю.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Это вторая компания в этом году, которую я купил на IPO, первой была Сегежа. Мы подробно разобрали бизнес и приняли решение о том, что потенциал роста не очень большой, но хорошие дивиденды и валютная выручка не дадут акциям сильно просесть в ближайшие годы. Пока прогнозы подтверждаются.

Цели проведения публичного размещения у акционеров были не в том, чтобы пустить привлеченные средства на развитие бизнеса, а просто, чтобы обкэшиться и вернуть часть вложенных средств. Тем не менее, ценник был вполне приемлемым, без серьезного дисконта к аналогам (с учетом высокой маржинальности), но и без существенной переоценки.

Сейчас вышел первый отчет после IPO, давайте его разберем:

Операционные результаты показали хорошую динамику, количество визитов выросло на 22,2% г/г, средний чек вырос на 2,7% г/г до 259 евро. К сожалению, экология не улучшается, количество высокочастотной электроники вокруг нас только растет (микроволновки, сети 5G, Wi-Fi), это явно не укрепляет наше здоровье, еще и пандемия оказала свое влияние, отсюда и динамика роста больных по всем сегментам.

📈 Выручка выросла на 18,3% г/г до 134,3 млн. евро.

📈 EBITDA (adj) выросла на 52% г/г до 56,1 млн. евро.

📈 Чистая прибыль выросла на 133% г/г до 39,4 млн. евро.

Отчет отличный, но если смотреть среднегодовую динамику последних лет, то прирост EBITDA находился на уровне 9% г/г в евро, прирост чистой прибыли на уровне 26% г/г в евро. Главным драйвером хороших результатов стала работа менеджмента по снижению издержек, это позволило в моменте показать такую динамику. По данным из презентации компании, в ближайшие годы рынок частной медицины будет расти в среднем на 10% в год, поэтому, не стоит рассматривать EMC, как историю роста.

Благодаря хорошим результатам, менеджмент снизил долговую нагрузку, чистый долг сократился до 101 млн. евро.

ND/EBITDA = 0,9 - в пределах нормы.

📝Комментарий ген. директора, Андрея Яновского:

"Компания прошла фазу активных инвестиционных вложений, пик которой пришелся на 2019 год. Этим обусловлено снижение капитальных расходов в первом полугодии 2021 года относительно прошлого года. При этом стратегия будущего развития ЕМС будет опираться на существующую базу современных и высокотехнологичных клиник, что вкупе с комфортной долговой нагрузкой и устойчиво высоким денежным потоком создает необходимые предпосылки для выплаты щедрых дивидендов. В подтверждении наших намерений, на прошедшем Совете директоров были рекомендованы выплаты за 2020 год в объеме 76 млн евро, что полностью соответствует озвученным нами планам при IPO".

Напомню, див. политика подразумеваем выплату всей чистой прибыли на дивиденды, при таком сценарии за 1 полугодие уже заработали 37,7 руб., если брать прибыль за последние 12 месяцев, то дивиденды потенциально могут составить 97 рублей, что к текущей цене акции дает около 9,7%. Но нужно помнить, что эта дивидендная доходность условно в евро. Если будет девальвация рубля, то размер выплаты пропорционально вырастет из-за валютной выручки.

P/E = 11,5

EV/EBITDA = 10,1

Мультипликаторы для такой компании относительно низкие, но если учесть, что бизнес не растущий и находится в РФ, то более-менее справедливо. ВТБ капитал делал хорошую сравнительную таблицу мультипликаторов с другими компаниями, привожу ниже. Если вы ищите идею роста в секторе здравоохранения, то это скорее Мать и Дитя, в перспективе добавится еще Медси, EMC скорее про стабильность и высокую доходность, что лично мне подходит больше. Продолжаю держать акции, на коррекциях буду постепенно наращивать свою долю.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Лучшие дивидендные истории на рынке РФ

Я решил разобрать ТОП-8 самых интересных (с моей точки зрения) компаний на нашем рынке по размеру и потенциалу выплаты дивидендов.

Газпром #GAZP - Менеджмент этой компании очень долго не хотел переходить на выплату 50% от чистой прибыли, которую должны платить все гос. компании, ссылаясь на высокие капексы. С 2021 года все-таки продавили и теперь у него более прозрачная див. политика, а с учетом позитивной рыночной конъюнктуры, мы можем ожидать хорошие выплаты по итогам 2021 года. За 1 полугодие уже заработали 20 рублей на акцию или 6% ДД.

Фосагро #PHOR - Я как раз недавно сделал подробный разбор бизнеса. Дивидендная политика максимально прозрачная, платят ежеквартально из свободного денежного потока (FCF), в зависимости от уровня долговой нагрузки. За 2 квартал заплатили чуть больше 100% FCF, за 1 полугодие выплатили 261 рубль, что дает 5,3%, за 2 полугодие ожидаю примерно столько же. Годовая див. доходность может быть двузначной к текущим ценам.

Глобалтранс #GLTR - новая история среди компаний с хорошими дивидендами. Многие могут со мной не согласиться из-за того, что в этом году менеджмент явно жадничает. Суммарно по итогам года планирую выплатить примерно 50 рублей, что дает 8,7% годовых. Ожидали больше, но, как говорится, наши ожидания это наши проблемы, див. политику менеджмент не нарушает. С текущей долговой нагрузкой акционерам должно распределяться "не менее 30%" от FCF.

Юнипро #UPRO - старая история, развязка которой произошла в этом году с запуском 3 энергоблока Березовской ГРЭС. До 2024 года мы можем рассчитывать на выплату 0,317 рубля на акцию, к текущей цене ДД составляет 11,3% годовых. Идея может закончится раньше, на компанию претендуют ИРАО и СУЭК. В случае частичной или полной продажи бизнеса, див. политику могут скорректировать.

Сбер #SBER - в прошлом году менеджмент напрямую подошел к выплате 50% от чистой прибыли на дивиденды при уровне достаточности базового капитала в 12,5%. В этом году есть все шансы увидеть рекордную чистую прибыль, которая превысит 1 трлн. руб. Форвардные дивиденды могут быть на уровне 27 рублей, что к текущей цене префа дает ДД в 8,7% годовых. Высокие результаты достигнуты, благодаря в том числе роспуску резервов прошлого года.

МТС #MTSS - ну куда же без нее. Компания продолжает платить по 28 рублей на акцию и проводит обратный выкуп акций. В ближайшее время нас еще ждет выделение облачных активов и вышек, из-за чего будет очередной выкуп у несогласных по цене в 326,73 руб. Кроме того, дивиденды обычно чуть выше заявленного уровня, за 2020 год выплатили 35,4 руб., за 2019 - 42,5 руб. с учетом экстрадивидендов. В этом году можем консервативно ожидать уровня 30 рублей и выше, что к текущим ценам дает около 9% годовых. Есть здесь и минус, пока такие высокие выплаты частично идут в долг, за этим нужно следить.

ГМК Норникель #GMKN - компанию любят за высокую див. доходность и за то, что ее бизнесу в ближайшие годы ничего не грозит, корзина металлов будет востребована при любом сценарии развития. Из-за аварий в прошлом году дивиденды немного срезали, выплатив не в рамках див. политики, а из свободного денежного потока. После разрыва соглашения с Русалом в 2023 году, могут продолжить выплачивать из FCF. К тому времени компания подойдет к пику капексов, из-за чего выплаты могут снизить. А с 2026 года нас ждет очередной цикл роста FCF и выплат акционерам по заявлению менеджмента.

EMC #GEMC - в этом году у нас пополнение. Радует, что постепенно сырьевые компании разбавляются интересными историями из других секторов. EMC получает выручку в валюте, поэтому, косвенно ее див. доходность можно тоже считать валютной. В рамках див. политики планируют платить 100% от чистой прибыли. За 2020 год выплата составила 73 рубля, а див. доходность 6,6% годовых. Если взять прибыль за последние 12 месяцев, то мы можем рассчитывать на 97 рублей консервативно, что дает уже 8,8% годовых.

У меня див. истории показали самую высокую суммарную доходность.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Я решил разобрать ТОП-8 самых интересных (с моей точки зрения) компаний на нашем рынке по размеру и потенциалу выплаты дивидендов.

Газпром #GAZP - Менеджмент этой компании очень долго не хотел переходить на выплату 50% от чистой прибыли, которую должны платить все гос. компании, ссылаясь на высокие капексы. С 2021 года все-таки продавили и теперь у него более прозрачная див. политика, а с учетом позитивной рыночной конъюнктуры, мы можем ожидать хорошие выплаты по итогам 2021 года. За 1 полугодие уже заработали 20 рублей на акцию или 6% ДД.

Фосагро #PHOR - Я как раз недавно сделал подробный разбор бизнеса. Дивидендная политика максимально прозрачная, платят ежеквартально из свободного денежного потока (FCF), в зависимости от уровня долговой нагрузки. За 2 квартал заплатили чуть больше 100% FCF, за 1 полугодие выплатили 261 рубль, что дает 5,3%, за 2 полугодие ожидаю примерно столько же. Годовая див. доходность может быть двузначной к текущим ценам.

Глобалтранс #GLTR - новая история среди компаний с хорошими дивидендами. Многие могут со мной не согласиться из-за того, что в этом году менеджмент явно жадничает. Суммарно по итогам года планирую выплатить примерно 50 рублей, что дает 8,7% годовых. Ожидали больше, но, как говорится, наши ожидания это наши проблемы, див. политику менеджмент не нарушает. С текущей долговой нагрузкой акционерам должно распределяться "не менее 30%" от FCF.

Юнипро #UPRO - старая история, развязка которой произошла в этом году с запуском 3 энергоблока Березовской ГРЭС. До 2024 года мы можем рассчитывать на выплату 0,317 рубля на акцию, к текущей цене ДД составляет 11,3% годовых. Идея может закончится раньше, на компанию претендуют ИРАО и СУЭК. В случае частичной или полной продажи бизнеса, див. политику могут скорректировать.

Сбер #SBER - в прошлом году менеджмент напрямую подошел к выплате 50% от чистой прибыли на дивиденды при уровне достаточности базового капитала в 12,5%. В этом году есть все шансы увидеть рекордную чистую прибыль, которая превысит 1 трлн. руб. Форвардные дивиденды могут быть на уровне 27 рублей, что к текущей цене префа дает ДД в 8,7% годовых. Высокие результаты достигнуты, благодаря в том числе роспуску резервов прошлого года.

МТС #MTSS - ну куда же без нее. Компания продолжает платить по 28 рублей на акцию и проводит обратный выкуп акций. В ближайшее время нас еще ждет выделение облачных активов и вышек, из-за чего будет очередной выкуп у несогласных по цене в 326,73 руб. Кроме того, дивиденды обычно чуть выше заявленного уровня, за 2020 год выплатили 35,4 руб., за 2019 - 42,5 руб. с учетом экстрадивидендов. В этом году можем консервативно ожидать уровня 30 рублей и выше, что к текущим ценам дает около 9% годовых. Есть здесь и минус, пока такие высокие выплаты частично идут в долг, за этим нужно следить.

ГМК Норникель #GMKN - компанию любят за высокую див. доходность и за то, что ее бизнесу в ближайшие годы ничего не грозит, корзина металлов будет востребована при любом сценарии развития. Из-за аварий в прошлом году дивиденды немного срезали, выплатив не в рамках див. политики, а из свободного денежного потока. После разрыва соглашения с Русалом в 2023 году, могут продолжить выплачивать из FCF. К тому времени компания подойдет к пику капексов, из-за чего выплаты могут снизить. А с 2026 года нас ждет очередной цикл роста FCF и выплат акционерам по заявлению менеджмента.

EMC #GEMC - в этом году у нас пополнение. Радует, что постепенно сырьевые компании разбавляются интересными историями из других секторов. EMC получает выручку в валюте, поэтому, косвенно ее див. доходность можно тоже считать валютной. В рамках див. политики планируют платить 100% от чистой прибыли. За 2020 год выплата составила 73 рубля, а див. доходность 6,6% годовых. Если взять прибыль за последние 12 месяцев, то мы можем рассчитывать на 97 рублей консервативно, что дает уже 8,8% годовых.

У меня див. истории показали самую высокую суммарную доходность.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Мысли по рынку и лучшие дивидендные истории

Давно у нас не было такой рубрики, думаю, что можно в связи с текущими событиями сказать пару слов.

Несмотря на окончание встречи двух президентов, наш рынок остался под давлением. В последнее время идет массированная атака из СМИ на Россию. Якобы мы планируем напасть на Украину. Вот он информационный век, для воздействия на массы никакого оружия и не нужно, достаточно просто организовать информационный шум, дальше все сделают страх и жадность.

Индекс Мосбиржи обновил локальный минимум и закрылся на уровне 3773 пункта. Многие уже возможно начали распаковывать свои кубышки и докупать просевшие акции, а кто-то может что-то и подпродал, чтобы зафиксировать прибыль. Я сам некоторые позиции зафиксировал, а некоторые наоборот наращиваю в моменте. Ближайшая цель по индексу у меня стоит 3500 п., там начну распечатывать кубышку, пока все докупки идут с внешних пополнений.

USDRUB - ставка на валютную диверсификацию уже в который раз себя оправдывает, немного подросли в портфеле фонды FXRU (евробонды) и FXTP (TIPS). На среднесрочном горизонте курс продолжит расти скорее всего, сейчас его сдерживает относительно высокая нефть, поэтому, данную часть кубышки планирую наращивать.

Дивидендные акции - на рынке РФ многие гоняются исключительно за дивидендными историями. Сейчас нет смысла особо выбирать и лезть куда-то в эшелоны, на мой взгляд, хорошие цены и потенциальную доходность мы видим по ряду крупных компаний.

Газпром (#GAZP) - дивиденды по итогам года будут 45-50 руб., что к текущей цене дает более 13% годовых. При этом, компания продолжает инвестировать в развитие бизнеса, что в перспективе увеличит денежные потоки.

Сбер (#SBERP) - дивиденды по итогам года будут 26-27 рублей, к текущей цене это более 9,5% годовых. Здесь надо помнить, что не дивидендом единым живет компания, часть средств пускает в развитие, в том числе экосистемное.

EMC (#GEMC) - компания получает выручку в евро, что снижает эффект девальвации. Дивиденды также привязаны к валюте, по итогам текущего года можем ожидать около 10% годовых к текущей цене акции.

ГМК-НН (#GMKN) - в следующем году заканчивается соглашение между Русалом и ГМК по дивидендам. Уже была озвучена позиция, что продолжат платить дивиденды, но уже на уровне 50-75% от свободного денежного потока. Это говорит о том, что дивиденды в следующие годы снизятся, т.к. в 2023 году будет пик капексов, но мы можем увидеть отличные цены для набора позиции.

ОГК-2 (#OGKB) - дивиденды за 2021 год могут быть около 7 коп. или 12% к текущим ценам. Долговая нагрузка у компании относительная низкая, а сектор не подвержен цикличности и не зависит от санкций.

Идеи, как вы видите есть и их много, это далеко не все, тут на вкус и цвет, как говорится.

При этом к некоторым секторам я отношусь с осторожностью, это сетевые бизнесы, в прошлом посте разбирал одного представителя. В телекомах цены уже интересные, но в следующем году они могут стать еще интереснее, тут тоже нужно взвешивать все ЗА и ПРОТИВ. А вот у девелоперов появился интересный претендент на включение в портфель, недавно сделал рокировку в этом секторе, о чем подробно писал в клубе.

Начавшаяся коррекция на рынке РФ может затянуться, в этом году индекс удерживают отличные отчеты компаний и приличный рост цен на сырьевые товары. Пока сохраняется вероятность, что в следующем году, как минимум в 1 полугодии, цены на сырье будут высокими, а дальше нужно будет следить за динамикой цен на сырье и по ситуации принимать решение. Возможно, увидим более интересные цены на потенциально востребованные сектора (чипмейкеры и IT), тогда переложу часть капитала туда.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Давно у нас не было такой рубрики, думаю, что можно в связи с текущими событиями сказать пару слов.

Несмотря на окончание встречи двух президентов, наш рынок остался под давлением. В последнее время идет массированная атака из СМИ на Россию. Якобы мы планируем напасть на Украину. Вот он информационный век, для воздействия на массы никакого оружия и не нужно, достаточно просто организовать информационный шум, дальше все сделают страх и жадность.

Индекс Мосбиржи обновил локальный минимум и закрылся на уровне 3773 пункта. Многие уже возможно начали распаковывать свои кубышки и докупать просевшие акции, а кто-то может что-то и подпродал, чтобы зафиксировать прибыль. Я сам некоторые позиции зафиксировал, а некоторые наоборот наращиваю в моменте. Ближайшая цель по индексу у меня стоит 3500 п., там начну распечатывать кубышку, пока все докупки идут с внешних пополнений.

USDRUB - ставка на валютную диверсификацию уже в который раз себя оправдывает, немного подросли в портфеле фонды FXRU (евробонды) и FXTP (TIPS). На среднесрочном горизонте курс продолжит расти скорее всего, сейчас его сдерживает относительно высокая нефть, поэтому, данную часть кубышки планирую наращивать.

Дивидендные акции - на рынке РФ многие гоняются исключительно за дивидендными историями. Сейчас нет смысла особо выбирать и лезть куда-то в эшелоны, на мой взгляд, хорошие цены и потенциальную доходность мы видим по ряду крупных компаний.

Газпром (#GAZP) - дивиденды по итогам года будут 45-50 руб., что к текущей цене дает более 13% годовых. При этом, компания продолжает инвестировать в развитие бизнеса, что в перспективе увеличит денежные потоки.

Сбер (#SBERP) - дивиденды по итогам года будут 26-27 рублей, к текущей цене это более 9,5% годовых. Здесь надо помнить, что не дивидендом единым живет компания, часть средств пускает в развитие, в том числе экосистемное.

EMC (#GEMC) - компания получает выручку в евро, что снижает эффект девальвации. Дивиденды также привязаны к валюте, по итогам текущего года можем ожидать около 10% годовых к текущей цене акции.

ГМК-НН (#GMKN) - в следующем году заканчивается соглашение между Русалом и ГМК по дивидендам. Уже была озвучена позиция, что продолжат платить дивиденды, но уже на уровне 50-75% от свободного денежного потока. Это говорит о том, что дивиденды в следующие годы снизятся, т.к. в 2023 году будет пик капексов, но мы можем увидеть отличные цены для набора позиции.

ОГК-2 (#OGKB) - дивиденды за 2021 год могут быть около 7 коп. или 12% к текущим ценам. Долговая нагрузка у компании относительная низкая, а сектор не подвержен цикличности и не зависит от санкций.

Идеи, как вы видите есть и их много, это далеко не все, тут на вкус и цвет, как говорится.

При этом к некоторым секторам я отношусь с осторожностью, это сетевые бизнесы, в прошлом посте разбирал одного представителя. В телекомах цены уже интересные, но в следующем году они могут стать еще интереснее, тут тоже нужно взвешивать все ЗА и ПРОТИВ. А вот у девелоперов появился интересный претендент на включение в портфель, недавно сделал рокировку в этом секторе, о чем подробно писал в клубе.

Начавшаяся коррекция на рынке РФ может затянуться, в этом году индекс удерживают отличные отчеты компаний и приличный рост цен на сырьевые товары. Пока сохраняется вероятность, что в следующем году, как минимум в 1 полугодии, цены на сырье будут высокими, а дальше нужно будет следить за динамикой цен на сырье и по ситуации принимать решение. Возможно, увидим более интересные цены на потенциально востребованные сектора (чипмейкеры и IT), тогда переложу часть капитала туда.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Бум IPO в 2021 году

Я решил посмотреть, как чувствуют сейчас себя компании, которые вышли на IPO в прошлом году и есть ли среди них уже что-то интересное.

Fix Price (#FIXP) - Выход на IPO был по цене 724,5 руб. Компания имеет высокие темпы роста и в отличие от продуктового ритейла у них более высокая маржинальность. Рентабельность продаж (ROS) находится на уровне 9% в то время, как у X5 и Магнита она не превышает 2%. По мультипликаторам P/E и EV/EBITDA сейчас сеть торгуется в 2 раза дороже традиционного ритейла, но здесь, как я писал выше, более высокий рост и рентабельность.

С максимумов акции скорректировались на 43% в моменте, уже вполне можно присмотреться. Напомню, компания зарегистрирована в БВО (Британские Виргинские острова), там налог на дивиденды не удерживают и всю сумму придется декларировать и платить самостоятельно в РФ.

Segezha (#SGZH) - в этом IPO я сам принял участие и это один из редких случаев, когда в РФ после размещения компания торгуется дороже уровня выхода. Напомню, размещение прошло по цене в 8 руб., сейчас котировки находятся выше уровня 10 руб.

В прошлом году компания прилично нарастила активы через сделку приобретения Inter Forest, что позволило практически удвоить лесосеку. Здесь основная ставка на реализацию стратегии компании, продавать раньше 2024-2025 года пока не планирую свою позицию.

EMC (#GEMC) - второе интересное IPO для дивидендщиков. Компания прошла активную фазу капексов и теперь всю чистую прибыль распределяет акционерам. Размещение проходило по 940 руб., текущие котировки находятся на уровне 974 руб.

Компания получает валютную выручку (в евро) и платит высокие дивиденды, которые по сути тоже привязаны к евро и защищены от девальвации. В РФ не так много компаний на бирже иp сектора здравоохранения, поэтому, данную компанию включил в свой портфель.

Ренессанс страхование (#RENI) - очень дорого выходили на биржу (120 руб/акц.), сейчас цена сложилась в 2 раза до 66 руб, что уже более-менее справедливо, но недооценки нет.

Бизнес интересный и уникальный в чем-то для нашего рынка, не так много крупных страховщиков торгуется на бирже. Сейчас мультипликаторы близкие к средним по сектору, но лично мне компания не нравится отсутствием дивидендов. В планах у менеджмента есть пункт о выплатах 50% от ЧП по МСФО, но это около 6% годовых к текущим, что не так много, с другой стороны, если получится сохранить текущие темпы роста и дальше, то дивиденды тоже будут расти.

ЦИАН (#CIAN) - на IPO компания вышла по 1250 руб за акцию, сейчас котировки упали на 60% почти и тут снова акции пришли к более-менее адекватным уровням.

Здесь ситуация неоднозначная, ЦИАН является одним из крупнейших агрегаторов недвижимости, но темпы роста выручки низкие, а прибыли последние 2 года вообще не было из-за значительных инвестиций. Основная ставка - вера в будущее сектора и компании в частности. В условиях роста ключевой ставки спрос на недвижимость будет падать, что негативно отразится и на бизнесе, на мой взгляд.

СПБ биржа (#SPBE) - вокруг этого IPO было много шума, как вы помните, Фридом вначале провел PRE-IPO по 13,5 баксов, народ верил, что получится скинуть бумаги на IPO по 15-20 баксов. Но Увы, IPO прошло по цене $11,5 и те, кто вошел заранее оказались сразу с бумажным убытком около 20%.

Потом, правда, брокеры разогнали бумаги, благодаря маркетингу и различным акциям. На максимумах акции вырастали до $14, примерно там я скинул свою позицию, которую купил на IPO, но я писал тогда, что спекулятивно захожу.

С уровня IPO цена скорректировалась на 27%. Но даже текущие уровни я считаю дорогими, мультипликаторы все-еще высокие, а темпы роста могут замедлиться в ближайшие год-два.

Как вы видите, редкие IPO проводятся по хорошим для нас с вами ценам, поэтому решение о покупке и продаже акций лучше принимать после разговора с калькулятором.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Я решил посмотреть, как чувствуют сейчас себя компании, которые вышли на IPO в прошлом году и есть ли среди них уже что-то интересное.

Fix Price (#FIXP) - Выход на IPO был по цене 724,5 руб. Компания имеет высокие темпы роста и в отличие от продуктового ритейла у них более высокая маржинальность. Рентабельность продаж (ROS) находится на уровне 9% в то время, как у X5 и Магнита она не превышает 2%. По мультипликаторам P/E и EV/EBITDA сейчас сеть торгуется в 2 раза дороже традиционного ритейла, но здесь, как я писал выше, более высокий рост и рентабельность.

С максимумов акции скорректировались на 43% в моменте, уже вполне можно присмотреться. Напомню, компания зарегистрирована в БВО (Британские Виргинские острова), там налог на дивиденды не удерживают и всю сумму придется декларировать и платить самостоятельно в РФ.

Segezha (#SGZH) - в этом IPO я сам принял участие и это один из редких случаев, когда в РФ после размещения компания торгуется дороже уровня выхода. Напомню, размещение прошло по цене в 8 руб., сейчас котировки находятся выше уровня 10 руб.

В прошлом году компания прилично нарастила активы через сделку приобретения Inter Forest, что позволило практически удвоить лесосеку. Здесь основная ставка на реализацию стратегии компании, продавать раньше 2024-2025 года пока не планирую свою позицию.

EMC (#GEMC) - второе интересное IPO для дивидендщиков. Компания прошла активную фазу капексов и теперь всю чистую прибыль распределяет акционерам. Размещение проходило по 940 руб., текущие котировки находятся на уровне 974 руб.

Компания получает валютную выручку (в евро) и платит высокие дивиденды, которые по сути тоже привязаны к евро и защищены от девальвации. В РФ не так много компаний на бирже иp сектора здравоохранения, поэтому, данную компанию включил в свой портфель.

Ренессанс страхование (#RENI) - очень дорого выходили на биржу (120 руб/акц.), сейчас цена сложилась в 2 раза до 66 руб, что уже более-менее справедливо, но недооценки нет.

Бизнес интересный и уникальный в чем-то для нашего рынка, не так много крупных страховщиков торгуется на бирже. Сейчас мультипликаторы близкие к средним по сектору, но лично мне компания не нравится отсутствием дивидендов. В планах у менеджмента есть пункт о выплатах 50% от ЧП по МСФО, но это около 6% годовых к текущим, что не так много, с другой стороны, если получится сохранить текущие темпы роста и дальше, то дивиденды тоже будут расти.

ЦИАН (#CIAN) - на IPO компания вышла по 1250 руб за акцию, сейчас котировки упали на 60% почти и тут снова акции пришли к более-менее адекватным уровням.

Здесь ситуация неоднозначная, ЦИАН является одним из крупнейших агрегаторов недвижимости, но темпы роста выручки низкие, а прибыли последние 2 года вообще не было из-за значительных инвестиций. Основная ставка - вера в будущее сектора и компании в частности. В условиях роста ключевой ставки спрос на недвижимость будет падать, что негативно отразится и на бизнесе, на мой взгляд.

СПБ биржа (#SPBE) - вокруг этого IPO было много шума, как вы помните, Фридом вначале провел PRE-IPO по 13,5 баксов, народ верил, что получится скинуть бумаги на IPO по 15-20 баксов. Но Увы, IPO прошло по цене $11,5 и те, кто вошел заранее оказались сразу с бумажным убытком около 20%.

Потом, правда, брокеры разогнали бумаги, благодаря маркетингу и различным акциям. На максимумах акции вырастали до $14, примерно там я скинул свою позицию, которую купил на IPO, но я писал тогда, что спекулятивно захожу.

С уровня IPO цена скорректировалась на 27%. Но даже текущие уровни я считаю дорогими, мультипликаторы все-еще высокие, а темпы роста могут замедлиться в ближайшие год-два.

Как вы видите, редкие IPO проводятся по хорошим для нас с вами ценам, поэтому решение о покупке и продаже акций лучше принимать после разговора с калькулятором.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📢Обзор новостей фондового рынка за текущую неделю

Текущая неделя была щедра на важные новости, как государственного уровня, так и корпоративного. Индекс Мосбиржи (#IMOEX) закрылся на отметке 2232 пункта, потеряв около 8% за неделю, что соответствуют уровням минимумов пандемийного марта 2020 года и максимумам 2016 года.

📌 Из нефтегазового сектора хуже всего себя чувствуют акции Лукойла (#LKOH), которые упали на 22% за неделю на фоне новостей об уходе с поста главы компании Вагита Алекперова. Тем не менее, свою долю владения он сохранил, количество скважин не сократилось, активы тоже остались неизменными. Такая реакция не совсем обоснованная, на мой взгляд, по мультипликатору EV/EBITDA = 2 сейчас Лукойл торгуется дешевле остальных в секторе.

📌 Расписки Тинькофф банка (#TCSG) потеряли более 24% после резких высказываний его основателя в отношении спецоперации и россиян, которые ее поддерживают. На фоне этого менеджмент принял решение о ребрендинге, теперь в названии банка не будет фигурировать фамилия ее основателя. Вообще странно слышать такие заявления от крупных бизнесменов, ведь эти слова бьют не только по репутации самого заявителя, но и по нашим с вами и без того похудевшим портфелям, это все эмоции, не более. Сейчас Олег Тиньков обсуждает варианты продажи своей доли.

📌 Правительство рассматривает возможность продления заморозки цен и экспортные квоты на удобрения до 2023 года. Это отразится на доходах Фосагро (#PHOR) и Акрона (#AKRN), ограничения чем-то похожи на те, что на себе сейчас испытывают металлурги, с ограничением экспорта и регулированием цен на внутреннем рынке. Главным преимуществом для наших производителей удобрений является дешевая электроэнергия и дешевый газ, что делает их продукцию самой дешевой в сравнении с мировыми аналогами. С точки зрения инвестора это не очень позитивная новость, а с точки зрения потребителя весьма неплохая, это немного сдержит рост цен на продовольственные товары на внутреннем рынке.

📌 На следующей неделе, 29 апреля, пройдет заседание ЦБ, где с высокой долей вероятности будет снижена ключевая ставка на 1-2 п.п. до 15-16%. Если мы посмотрим на кривую бескупонной доходности ОФЗ, то она пробила вниз уровень 10% на 3-летнем отрезке. Рынок закладывает, что снижение ставки продолжится, но отчасти это может быть связано с отсутствием продавцов на рынке ОФЗ, альтернативных источников сохранения капитала не так много с хорошей доходностью и ликвидностью.

📌 Очень неуверенно себя чувствуют депозитарные расписки, которые через многих брокеров, попавших под санкции, купить и продать нельзя, из-за чего ликвидность сильно снизилась. Покупать их никто не торопится, а вот те, у кого еще осталась возможность торговать иностранными активами и ГДР, наоборот стараются снизить риски портфеля, видимо. Так Яндекс (#YNDX) за неделю потерял 14,5%, Глобалтранс (#GLTR) - 9,7%, Европейский медицинский центр (#GEMC) - 9,5%.

❓Друзья, насколько вам интересна такая новостная рубрика на нашем канале, которая будет представлять из себя 2-3 поста в неделю с обзором основных событий, помимо разборов отчетов компаний? Голосуйте внизу 👍 или 👎, в понедельник на основании результатов примем решение об ее запуске.

Текущая неделя была щедра на важные новости, как государственного уровня, так и корпоративного. Индекс Мосбиржи (#IMOEX) закрылся на отметке 2232 пункта, потеряв около 8% за неделю, что соответствуют уровням минимумов пандемийного марта 2020 года и максимумам 2016 года.

📌 Из нефтегазового сектора хуже всего себя чувствуют акции Лукойла (#LKOH), которые упали на 22% за неделю на фоне новостей об уходе с поста главы компании Вагита Алекперова. Тем не менее, свою долю владения он сохранил, количество скважин не сократилось, активы тоже остались неизменными. Такая реакция не совсем обоснованная, на мой взгляд, по мультипликатору EV/EBITDA = 2 сейчас Лукойл торгуется дешевле остальных в секторе.

📌 Расписки Тинькофф банка (#TCSG) потеряли более 24% после резких высказываний его основателя в отношении спецоперации и россиян, которые ее поддерживают. На фоне этого менеджмент принял решение о ребрендинге, теперь в названии банка не будет фигурировать фамилия ее основателя. Вообще странно слышать такие заявления от крупных бизнесменов, ведь эти слова бьют не только по репутации самого заявителя, но и по нашим с вами и без того похудевшим портфелям, это все эмоции, не более. Сейчас Олег Тиньков обсуждает варианты продажи своей доли.

📌 Правительство рассматривает возможность продления заморозки цен и экспортные квоты на удобрения до 2023 года. Это отразится на доходах Фосагро (#PHOR) и Акрона (#AKRN), ограничения чем-то похожи на те, что на себе сейчас испытывают металлурги, с ограничением экспорта и регулированием цен на внутреннем рынке. Главным преимуществом для наших производителей удобрений является дешевая электроэнергия и дешевый газ, что делает их продукцию самой дешевой в сравнении с мировыми аналогами. С точки зрения инвестора это не очень позитивная новость, а с точки зрения потребителя весьма неплохая, это немного сдержит рост цен на продовольственные товары на внутреннем рынке.

📌 На следующей неделе, 29 апреля, пройдет заседание ЦБ, где с высокой долей вероятности будет снижена ключевая ставка на 1-2 п.п. до 15-16%. Если мы посмотрим на кривую бескупонной доходности ОФЗ, то она пробила вниз уровень 10% на 3-летнем отрезке. Рынок закладывает, что снижение ставки продолжится, но отчасти это может быть связано с отсутствием продавцов на рынке ОФЗ, альтернативных источников сохранения капитала не так много с хорошей доходностью и ликвидностью.

📌 Очень неуверенно себя чувствуют депозитарные расписки, которые через многих брокеров, попавших под санкции, купить и продать нельзя, из-за чего ликвидность сильно снизилась. Покупать их никто не торопится, а вот те, у кого еще осталась возможность торговать иностранными активами и ГДР, наоборот стараются снизить риски портфеля, видимо. Так Яндекс (#YNDX) за неделю потерял 14,5%, Глобалтранс (#GLTR) - 9,7%, Европейский медицинский центр (#GEMC) - 9,5%.

❓Друзья, насколько вам интересна такая новостная рубрика на нашем канале, которая будет представлять из себя 2-3 поста в неделю с обзором основных событий, помимо разборов отчетов компаний? Голосуйте внизу 👍 или 👎, в понедельник на основании результатов примем решение об ее запуске.

{kind=link}

👨🏻🎓30 Конференция Смартлаба

Для меня это уже была 7я по счету конференция, ни разу не пожалел, что посетил ее. Одновременно с этим видно развитие, с каждым годом организация мероприятия становится более интересной и растет количество зрителей, в этот раз было около 850 человек.

📝Давайте тезисно пробежимся по основным моментам:

📌Надежного инструмента для покупки безналичной валюты в РФ нет, только зарубежные банки. Здесь сошлись все брокеры во мнении, Максим Орловский и я 🧐.

📌Некоторые брокеры высказались за запуск CFD на иностранные ценные бумаги (контракт на разницу цен). Для инвесторов это возможность поторговать любимый Apple, без прямого владения акцией и дивидендов. Я лично особого смысла в этом не вижу, но желание брокеров понятно – «любой каприз за ваши деньги» (с).

📌 Депозитарий хранения акций с Гонконгской биржи на СПБ бирже не раскрыт, боятся, видимо, озвучивать, чтобы не заблокировали. Но для желающих покупать китайские акции через СПб биржу важно этот момент выяснить, пока известно лишь то, что это не Euroclear и не ClearStream.

📌По мнению Орловского, лучшие истории в отечественной нефтянке – Лукойл #LKOH и Роснефть #ROSN. Также он покупал Новатэк #NVTK и считает его лучше Газпрома #GAZP, но покупка фактически «вслепую», перспективы сложно прогнозируемы. Держит много Сбера #SBERP, из транспортного сектора выделяет Глобалтранс #GLTR, но риски высоки. Русагро #AGRO – скорее всего первой пойдет на редомициляцию, цена сейчас недорогая, а перспективы хорошие.

📌 А. Шадрин (Разумный инвестор) считает интересной идею в Системе #AFKS, большая стоимость зарыта в активах холдинга, которые пока не видны рынку. Крупнейшие доли в портфеле - Газпром #GAZP, Система #AFKS, Сбер #SBER и Роснефть #ROSN.

📌Е. Аксельрод (InvestCommunity) поделился стратегией инвестирования, главные советы «Думай долго – действуй долго», никаких пересиживаний позиции, если ситуация поменялась.

📌А. Елисеев (Фининди) построил индекс Мосбиржи с поправкой не на капитализацию, а на вероятность введения санкций. Получилось достаточно любопытно, при таком подходе на Норникель #GMKN пришлось 16,2%, на Газпром #GAZP 12,4%, на Магнит #MGNT 9,9%, на Лукойл #LKOH 9,3%.

📌 О. Кузьмичев, как и Элвис Марламов предпочитают активы с маржой безопасности по заветам Грэма. Таких активов на нашем рынке много, где капитализация меньше капитала в моменте и при этом E/P >15%. Сейчас к ним можно отнести Газпром #GAZP, Сбер #SBER, Лукойл #LKOH, НМТП #NMTP, ЭН+ #ENPG из крупных.

❌Если кто-то хочет хардкора, то можно рассмотреть покупку ГДР, они все дешевые и в случае возврата в российскую гавань могут показать иксы (#AGRO #FIVE #GEMC #OZON #GLTR и прочие).

📌 Э. Марламов еще раз подчеркнул то, о чем говорил год назад, что компании нужно оценивать по внутренней стоимости. Сам много потерял на ВТБ, громко заявил, что "ПЛЕЧИ - ЗЛО". Очень много инвесторов полегло после СВО именно на плечах.

Многие инвесторы по моим ощущениям были настроены пессимистично относительно рынка РФ, намекая на инвестиции в бетон. Здесь есть доля правды, но я по-прежнему остаюсь оптимистом и верю в нашу фонду и в будущие дивиденды. Через год подведем итоги 😉.

Всем успешных инвестиций!

Для меня это уже была 7я по счету конференция, ни разу не пожалел, что посетил ее. Одновременно с этим видно развитие, с каждым годом организация мероприятия становится более интересной и растет количество зрителей, в этот раз было около 850 человек.

📝Давайте тезисно пробежимся по основным моментам:

📌Надежного инструмента для покупки безналичной валюты в РФ нет, только зарубежные банки. Здесь сошлись все брокеры во мнении, Максим Орловский и я 🧐.

📌Некоторые брокеры высказались за запуск CFD на иностранные ценные бумаги (контракт на разницу цен). Для инвесторов это возможность поторговать любимый Apple, без прямого владения акцией и дивидендов. Я лично особого смысла в этом не вижу, но желание брокеров понятно – «любой каприз за ваши деньги» (с).

📌 Депозитарий хранения акций с Гонконгской биржи на СПБ бирже не раскрыт, боятся, видимо, озвучивать, чтобы не заблокировали. Но для желающих покупать китайские акции через СПб биржу важно этот момент выяснить, пока известно лишь то, что это не Euroclear и не ClearStream.

📌По мнению Орловского, лучшие истории в отечественной нефтянке – Лукойл #LKOH и Роснефть #ROSN. Также он покупал Новатэк #NVTK и считает его лучше Газпрома #GAZP, но покупка фактически «вслепую», перспективы сложно прогнозируемы. Держит много Сбера #SBERP, из транспортного сектора выделяет Глобалтранс #GLTR, но риски высоки. Русагро #AGRO – скорее всего первой пойдет на редомициляцию, цена сейчас недорогая, а перспективы хорошие.

📌 А. Шадрин (Разумный инвестор) считает интересной идею в Системе #AFKS, большая стоимость зарыта в активах холдинга, которые пока не видны рынку. Крупнейшие доли в портфеле - Газпром #GAZP, Система #AFKS, Сбер #SBER и Роснефть #ROSN.

📌Е. Аксельрод (InvestCommunity) поделился стратегией инвестирования, главные советы «Думай долго – действуй долго», никаких пересиживаний позиции, если ситуация поменялась.

📌А. Елисеев (Фининди) построил индекс Мосбиржи с поправкой не на капитализацию, а на вероятность введения санкций. Получилось достаточно любопытно, при таком подходе на Норникель #GMKN пришлось 16,2%, на Газпром #GAZP 12,4%, на Магнит #MGNT 9,9%, на Лукойл #LKOH 9,3%.

📌 О. Кузьмичев, как и Элвис Марламов предпочитают активы с маржой безопасности по заветам Грэма. Таких активов на нашем рынке много, где капитализация меньше капитала в моменте и при этом E/P >15%. Сейчас к ним можно отнести Газпром #GAZP, Сбер #SBER, Лукойл #LKOH, НМТП #NMTP, ЭН+ #ENPG из крупных.

❌Если кто-то хочет хардкора, то можно рассмотреть покупку ГДР, они все дешевые и в случае возврата в российскую гавань могут показать иксы (#AGRO #FIVE #GEMC #OZON #GLTR и прочие).

📌 Э. Марламов еще раз подчеркнул то, о чем говорил год назад, что компании нужно оценивать по внутренней стоимости. Сам много потерял на ВТБ, громко заявил, что "ПЛЕЧИ - ЗЛО". Очень много инвесторов полегло после СВО именно на плечах.

Многие инвесторы по моим ощущениям были настроены пессимистично относительно рынка РФ, намекая на инвестиции в бетон. Здесь есть доля правды, но я по-прежнему остаюсь оптимистом и верю в нашу фонду и в будущие дивиденды. Через год подведем итоги 😉.

Всем успешных инвестиций!

{kind=link}

🇷🇺Что происходит после военных действий?

В текущей ситуации вера в светлое будущее постепенно угасает, но помните, что самое темное время обычно перед рассветом. СВО рано или поздно закончится и нам надо понять, какие сектора экономики будут восстанавливаться первыми. Сегодня об этом и порассуждаем.

📈 Промышленность. Это ключевое направление, которое исторически демонстрировало самые высокие темпы роста после военных конфликтов в странах-участниках. В РФ, к сожалению, не так много промышленных предприятий, которые производят конечную продукцию, как правило это сырьевые товары или те, которые прошли первичную обработку. Выбрать лидеров затруднительно в данный момент.

📈 Финансовый сектор. Здесь ситуация неоднозначная, но в большинстве случаев он тоже показывал высокие темпы роста. Во-первых, необходимо финансирование для восстановления поврежденной инфраструктуры и создания новых рабочих мест. Во-вторых, люди постепенно начинают возвращать выведенные средства в финансовую систему, растет спрос на кредиты и экономика начинает восстанавливаться. Также многие мелкие представители сектора текущий кризис не переживут и их клиенты пойдут к более крупным банкам, вроде Сбера #SBER, ВТБ #VTBR, Тинькофф #TCSG и прочих. Они и станут основными бенефициарами ситуации.

📈 Строительный сектор. Кто-то должен восстанавливать разрушенные объекты недвижимости и строить новые. Здесь будут пользоваться спросом крупные компании, которые имеют большой опыт, вертикальную интеграцию и могут строить в больших масштабах. К публичным представителям сектора в РФ относятся ПИК #PIKK, ЛСР #LSRG, Самолет #SMLT и Эталон #ETLN. В следующих разборах посмотрим, как чувствуют себя эти компании и насколько сильно кризис ударил по ним.

📈 Фармкомпании и медицина. Они востребованы в любое время, но в условиях военных конфликтов спрос на их товары и услуги увеличивается. У нас не так много публичных представителей сектора и, как правило они представлены депозитарными расписками, вроде ЕМЦ #GEMC, Мать и Дитя #MDMG, ИСКЧ #ISKJ (акции), в перспективе может их ряды пополнить Медси.

📈 Черная металлургия. Одним из ключевых компонентов строительства является сталь, по мере роста масштабов восстановления инфраструктуры, спрос на нее будет расти. Здесь в первую очередь выиграют те компании, которые в значительной степени были интегрированы на внутренний рынок, например ММК #MAGN, но также это должно позитивно отразится на Северстали #CHMF, НЛМК #NLMK и ТМК #TRMK.

📌 Это более-менее понятные истории, но и здесь надо аккуратно подходить к их выбору. В условиях отсутствия отчетов сложно детально оценить текущее состояние дел. В следующих постах постараемся поглубже погрузиться в каждый сектор и определить, какие его представители какой потенциал имеют и смогут ли выжить и восстановиться после окончания СВО.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В текущей ситуации вера в светлое будущее постепенно угасает, но помните, что самое темное время обычно перед рассветом. СВО рано или поздно закончится и нам надо понять, какие сектора экономики будут восстанавливаться первыми. Сегодня об этом и порассуждаем.

📈 Промышленность. Это ключевое направление, которое исторически демонстрировало самые высокие темпы роста после военных конфликтов в странах-участниках. В РФ, к сожалению, не так много промышленных предприятий, которые производят конечную продукцию, как правило это сырьевые товары или те, которые прошли первичную обработку. Выбрать лидеров затруднительно в данный момент.

📈 Финансовый сектор. Здесь ситуация неоднозначная, но в большинстве случаев он тоже показывал высокие темпы роста. Во-первых, необходимо финансирование для восстановления поврежденной инфраструктуры и создания новых рабочих мест. Во-вторых, люди постепенно начинают возвращать выведенные средства в финансовую систему, растет спрос на кредиты и экономика начинает восстанавливаться. Также многие мелкие представители сектора текущий кризис не переживут и их клиенты пойдут к более крупным банкам, вроде Сбера #SBER, ВТБ #VTBR, Тинькофф #TCSG и прочих. Они и станут основными бенефициарами ситуации.

📈 Строительный сектор. Кто-то должен восстанавливать разрушенные объекты недвижимости и строить новые. Здесь будут пользоваться спросом крупные компании, которые имеют большой опыт, вертикальную интеграцию и могут строить в больших масштабах. К публичным представителям сектора в РФ относятся ПИК #PIKK, ЛСР #LSRG, Самолет #SMLT и Эталон #ETLN. В следующих разборах посмотрим, как чувствуют себя эти компании и насколько сильно кризис ударил по ним.

📈 Фармкомпании и медицина. Они востребованы в любое время, но в условиях военных конфликтов спрос на их товары и услуги увеличивается. У нас не так много публичных представителей сектора и, как правило они представлены депозитарными расписками, вроде ЕМЦ #GEMC, Мать и Дитя #MDMG, ИСКЧ #ISKJ (акции), в перспективе может их ряды пополнить Медси.

📈 Черная металлургия. Одним из ключевых компонентов строительства является сталь, по мере роста масштабов восстановления инфраструктуры, спрос на нее будет расти. Здесь в первую очередь выиграют те компании, которые в значительной степени были интегрированы на внутренний рынок, например ММК #MAGN, но также это должно позитивно отразится на Северстали #CHMF, НЛМК #NLMK и ТМК #TRMK.

📌 Это более-менее понятные истории, но и здесь надо аккуратно подходить к их выбору. В условиях отсутствия отчетов сложно детально оценить текущее состояние дел. В следующих постах постараемся поглубже погрузиться в каждый сектор и определить, какие его представители какой потенциал имеют и смогут ли выжить и восстановиться после окончания СВО.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

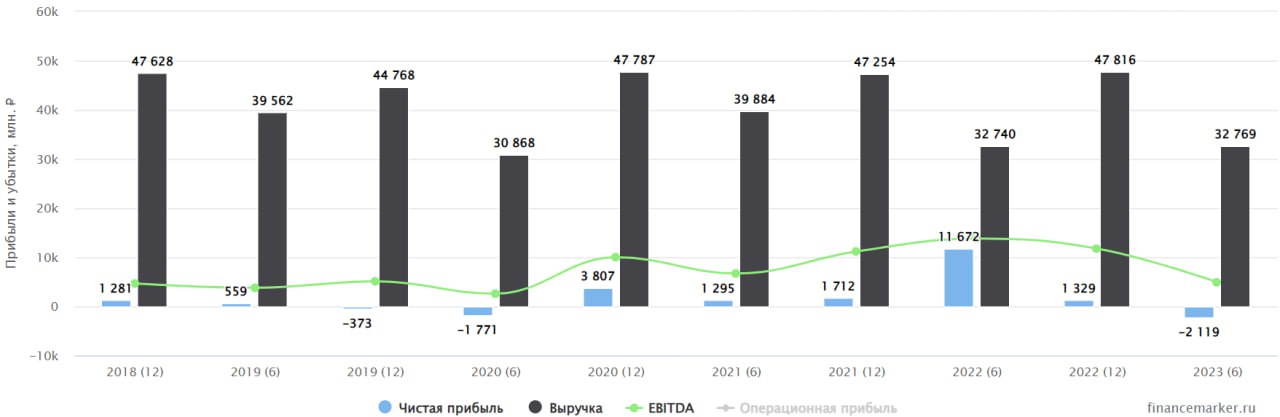

🏥 EMC: большие дивиденды уже скоро?

🇷🇺 Европейский медицинский центр (EMC) вслед за Глобалтрансом принял решение о редомициляции. Но с одним большим отличием: если Глобалтранс переезжает в ОАЭ с непонятными перспективами выплат дивидендов, то EMC зарегистрируется в специальной экономической зоне в Калининградской области. Получается, это полноценный переезд в Россию со всеми удобствами. И как только процедура завершится, можно будет ждать возвращения к выплате дивидендов и снятия инфраструктурных рисков!

📊 А пока процесс движется, посмотрим как компания отчиталась по итогам 1 полугодия 2023.

🇪🇺 Напомню, что цены на услуги в EMC привязаны к евро, поэтому компания публикует результаты в разных валютах. Такой бизнес защищает доходы акционеров от девальвации. Целевые клиенты EMC - состоятельные люди, которые готовы платить за качественные медицинские услуги даже с учетом девальвации рубля.

📈 Кстати, говоря о ценах, год к году средний чек на услуги в стационаре вырос на 15,6%, а в поликлинических услугах и выездах на дом на 21,8%. И это в евро! В рублях, с учетом девальвации, рост будет еще более существенным.

📉 Однако, в противовес росту цен, количество визитов сократилось. Госпитализаций стало меньше на 19,5% г/г, а стандартных посещений на 14,2% г/г. Компания это объясняет сокращением числа процедур в рамках ОМС.

📈 В результате этих разнонаправленных факторов, выручка практически не изменилась год к году. С учетом инфляции, это слабый результат. Однако, компания поработала над издержками и сумела нарастить EBITDA на 10,9% г/г на фоне стагнации выручки.

🔥 Ослабление рубля позволило EMC получить рекордную чистую прибыль из-за переоценки хеджирующих инструментов. Несмотря на то, что прибыль получилась во многом бумажная, это может повлиять на величину потенциальных дивидендов. Исторически в EMC были нацелены на выплату 100% прибыли. И, вполне вероятно, что после завершения редомициляции они вернуться к такой практике. Как минимум, долговая нагрузка сейчас в пределах нормы (ND/EBITDA = 0,88x) и не должна стать причиной отмены выплат.

💰 По итогам полугодия компания заработала 54,2 млн евро прибыли или 5,54 млрд рублей по текущему курсу. К текущей цене акции, доходность по итогам полугодия может достигнуть 8%. С одной стороны, вполне неплохо, но с другой стороны, с учетом текущей ключевой ставки, это уже и не откровенный "джус". Также надо учитывать, что бизнес EMC не растет, а представляет из себя классическую дивидендную историю, а докупать такие акции интересно на коррекциях, чтобы зафиксировать хорошую доходность.

#GEMC

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🇷🇺 Европейский медицинский центр (EMC) вслед за Глобалтрансом принял решение о редомициляции. Но с одним большим отличием: если Глобалтранс переезжает в ОАЭ с непонятными перспективами выплат дивидендов, то EMC зарегистрируется в специальной экономической зоне в Калининградской области. Получается, это полноценный переезд в Россию со всеми удобствами. И как только процедура завершится, можно будет ждать возвращения к выплате дивидендов и снятия инфраструктурных рисков!

📊 А пока процесс движется, посмотрим как компания отчиталась по итогам 1 полугодия 2023.

🇪🇺 Напомню, что цены на услуги в EMC привязаны к евро, поэтому компания публикует результаты в разных валютах. Такой бизнес защищает доходы акционеров от девальвации. Целевые клиенты EMC - состоятельные люди, которые готовы платить за качественные медицинские услуги даже с учетом девальвации рубля.

📈 Кстати, говоря о ценах, год к году средний чек на услуги в стационаре вырос на 15,6%, а в поликлинических услугах и выездах на дом на 21,8%. И это в евро! В рублях, с учетом девальвации, рост будет еще более существенным.

📉 Однако, в противовес росту цен, количество визитов сократилось. Госпитализаций стало меньше на 19,5% г/г, а стандартных посещений на 14,2% г/г. Компания это объясняет сокращением числа процедур в рамках ОМС.

📈 В результате этих разнонаправленных факторов, выручка практически не изменилась год к году. С учетом инфляции, это слабый результат. Однако, компания поработала над издержками и сумела нарастить EBITDA на 10,9% г/г на фоне стагнации выручки.

🔥 Ослабление рубля позволило EMC получить рекордную чистую прибыль из-за переоценки хеджирующих инструментов. Несмотря на то, что прибыль получилась во многом бумажная, это может повлиять на величину потенциальных дивидендов. Исторически в EMC были нацелены на выплату 100% прибыли. И, вполне вероятно, что после завершения редомициляции они вернуться к такой практике. Как минимум, долговая нагрузка сейчас в пределах нормы (ND/EBITDA = 0,88x) и не должна стать причиной отмены выплат.

💰 По итогам полугодия компания заработала 54,2 млн евро прибыли или 5,54 млрд рублей по текущему курсу. К текущей цене акции, доходность по итогам полугодия может достигнуть 8%. С одной стороны, вполне неплохо, но с другой стороны, с учетом текущей ключевой ставки, это уже и не откровенный "джус". Также надо учитывать, что бизнес EMC не растет, а представляет из себя классическую дивидендную историю, а докупать такие акции интересно на коррекциях, чтобы зафиксировать хорошую доходность.

#GEMC

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Что происходит в Эталоне?

Вчера цена акций Эталона выросла почти на 5%, в то время, как другие представители сектора показали отрицательную динамику.

📈 Драйвером такого роста стала новость о смене депозитария, которая планируется на 6 ноября. Напомню, что на Мосбирже торгуются глобальные депозитарные расписки (ГДР) компании. Текущим депозитарием является Bank of New York Mellon, а после 6 ноября, если перевод пройдет успешно, будет RCS Issuer Services S.AR.L.

🏦 Данный депозитарий был выбран не случайно, у него сейчас обслуживаются Мать и дитя #MDMG, VK #VKCO, EMC #GEMC и другие. Это все те компании, которые планируют провести полноценную редомициляцию. Как минимум, менеджмент делает серьезный шаг к смене юрисдикции, показывающий решительный их настрой по переезду.

💼 Эталон может скоро вновь стать интересным для тех, кто не покупает депозитарные расписки. Я решил вернуть его в наш вотч-лист и сегодня кратко пробежимся по отчету за 1 полугодие.

📊 Выручка практически не изменилась год к году, оставшись на уровне 32,7 млрд руб. Ситуацию немного вытянули регионы, потому что в основных локациях (Москва и Санкт-Петербург) наблюдается снижение доходов.

📈 EBITDA чувствует себя более уверенно, увеличившись на 19% г/г до 6,5 млрд руб.

📉 Чистая прибыль ушла в отрицательную зону (-2,1 млрд руб.) против 11,7 млрд руб. годом ранее. Негативным фактором стали выросшие общехозяйственные и административные расходы, в связи с запуском новых проектов. А также процентные расходы из-за того, что снизился коэффициент покрытия проектного финансирования средствами на эскроу счетах.

🏦 Напомню, что крупные банки выдают кредиты застройщикам по льготным ставкам. Эти кредиты обеспечены средствами от покупателей, который хранятся на специальных счетах (эскроу). Но если средства на эскроу счетах не покрывают размеры кредита с определенным коэффициентом, то процентная ставка по кредиту становится выше. Банки таким образом страхуют свои риски.

💰 Свободный денежный поток остается отрицательным (-16,1 млрд руб.). Ввод новых объектов превышает объемы продаж. Все свободные средства инвестируются в новое строительство.

💵 Долговая нагрузка пока остается в пределах нормы, соотношение ND/EBITDA = 0,7x, в качестве чистого долга взят корпоративный долг, без учета проектного. Средняя ставка по обслуживанию составляет 7%, что весьма неплохо при текущей ключевой ставке в 13%.

📌 Резюмируя все вышесказанное, отчет вышел на уровне ожиданий, никаких прорывов нет, как и серьезных проблем. Главными драйверами роста акций могут стать редомициляция и объявление дивидендов. Но надо понимать, что свободный денежный поток не позволяет платить деньги акционерам и если какое-то распределение наметится, то оно будет производиться в долг.

🧐 Высокая ключевая ставка также не способствует росту спроса на недвижимость из-за удорожания ипотеки. Самые интересные кварталы будут 3 и 4, где мы увидим эффект от повышения КС со стороны ЦБ и сможем оценить, как это повлияло на девелоперов и их финансовое положение.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера цена акций Эталона выросла почти на 5%, в то время, как другие представители сектора показали отрицательную динамику.

📈 Драйвером такого роста стала новость о смене депозитария, которая планируется на 6 ноября. Напомню, что на Мосбирже торгуются глобальные депозитарные расписки (ГДР) компании. Текущим депозитарием является Bank of New York Mellon, а после 6 ноября, если перевод пройдет успешно, будет RCS Issuer Services S.AR.L.

🏦 Данный депозитарий был выбран не случайно, у него сейчас обслуживаются Мать и дитя #MDMG, VK #VKCO, EMC #GEMC и другие. Это все те компании, которые планируют провести полноценную редомициляцию. Как минимум, менеджмент делает серьезный шаг к смене юрисдикции, показывающий решительный их настрой по переезду.

💼 Эталон может скоро вновь стать интересным для тех, кто не покупает депозитарные расписки. Я решил вернуть его в наш вотч-лист и сегодня кратко пробежимся по отчету за 1 полугодие.

📊 Выручка практически не изменилась год к году, оставшись на уровне 32,7 млрд руб. Ситуацию немного вытянули регионы, потому что в основных локациях (Москва и Санкт-Петербург) наблюдается снижение доходов.

📈 EBITDA чувствует себя более уверенно, увеличившись на 19% г/г до 6,5 млрд руб.

📉 Чистая прибыль ушла в отрицательную зону (-2,1 млрд руб.) против 11,7 млрд руб. годом ранее. Негативным фактором стали выросшие общехозяйственные и административные расходы, в связи с запуском новых проектов. А также процентные расходы из-за того, что снизился коэффициент покрытия проектного финансирования средствами на эскроу счетах.

🏦 Напомню, что крупные банки выдают кредиты застройщикам по льготным ставкам. Эти кредиты обеспечены средствами от покупателей, который хранятся на специальных счетах (эскроу). Но если средства на эскроу счетах не покрывают размеры кредита с определенным коэффициентом, то процентная ставка по кредиту становится выше. Банки таким образом страхуют свои риски.

💰 Свободный денежный поток остается отрицательным (-16,1 млрд руб.). Ввод новых объектов превышает объемы продаж. Все свободные средства инвестируются в новое строительство.

💵 Долговая нагрузка пока остается в пределах нормы, соотношение ND/EBITDA = 0,7x, в качестве чистого долга взят корпоративный долг, без учета проектного. Средняя ставка по обслуживанию составляет 7%, что весьма неплохо при текущей ключевой ставке в 13%.

📌 Резюмируя все вышесказанное, отчет вышел на уровне ожиданий, никаких прорывов нет, как и серьезных проблем. Главными драйверами роста акций могут стать редомициляция и объявление дивидендов. Но надо понимать, что свободный денежный поток не позволяет платить деньги акционерам и если какое-то распределение наметится, то оно будет производиться в долг.

🧐 Высокая ключевая ставка также не способствует росту спроса на недвижимость из-за удорожания ипотеки. Самые интересные кварталы будут 3 и 4, где мы увидим эффект от повышения КС со стороны ЦБ и сможем оценить, как это повлияло на девелоперов и их финансовое положение.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌾 Русагро: сильный год и подготовка к переезду

🇷🇺 Процесс редомициляции в Русагро постепенно выходит на финишную прямую. В начале марта компания подала документы регулятору на Кипре для запуска процесса переезда в Россию. Несколько успешных кейсов по редомициляции уже завершилось (ЕМС #GEMC, Мать и дитя #MDMG). А это значит, что инфраструктурный риск постепенно отходит на второй план, и мы можем сосредоточиться на показателях бизнеса. Начнем с результатов за 2023 год.

📈 Выручка выросла на 15% г/г, EBITDA на 26%, чистая прибыль в 7,2 раза!

🤔 Результаты смотрятся весьма убедительно, но давайте копнем глубже в отдельные сегменты, чтобы понять, какие направления принесли основной доход и не замешаны ли там разовые эффекты.

📈 Основной рост выручки пришелся на сельскохозяйственный (+78%) и сахарный (+31%) сегменты. Это связано с ростом урожайности сахарной свеклы, переносом сборки урожая с 22 на 23 год и реализацией остатков продукции прошлых лет.

📊 Существенный рост EBITDA случился в мясном (+209%) и сельскохозяйственном (+74%) сегментах. Мясной сегмент вырос из-за низкой базы. Рост выручки на 11% на фоне повышения цен и работы над удержанием себестоимости привел к резкому скачку маржинальности.

❗️Еще одним существенным драйвером роста результатов стала консолидация "НМЖК" - масложирового бизнеса, известного продукцией под такими брендами, как майонез "Ряба" и соусы Astoria. Для понимания масштабов, выручка НМЖК составила 11,2% всей выручки холдинга Русагро, а EBITDA 9,2%.

🤷♂️ На рост чистой прибыли повлияли курсовые переоценки и консолидация НМЖК. Поэтому здесь эффект может быть разовый.

📋 Получается, что сильные результаты Русагро во многом были связаны с комплексом факторов: сезонность, консолидация НМЖК, рост цен, работа над издержками и курсовые переоценки.

📊 Чистый долг компании снизился на 33% г/г, а соотношение ND/EBITDA составило 1,2х. Все в пределах нормы, на этот счет можно быть спокойным.

🧮 Бизнес Русагро выглядит устойчивым и способным отыгрывать инфляцию. Остается самое важное - посчитать его стоимость. Мультипликатор EV/EBITDA = 4,5х. Это больше, чем по итогам 22 года, но ниже среднего по историческим меркам. Поэтому, если рассматривать бумаги под редомициляцию и возвращение дивидендов, с последующим удержанием на долгосрок, то вполне разумно их добавить в свой вотч-лист. Но нужно помнить про цикличность бизнеса, из-за которой будущие мультипликаторы и дивиденды могут иметь высокую волатильность. Лично я планирую дождаться переезда и покупать уже российские акции компании.

#AGRO

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🇷🇺 Процесс редомициляции в Русагро постепенно выходит на финишную прямую. В начале марта компания подала документы регулятору на Кипре для запуска процесса переезда в Россию. Несколько успешных кейсов по редомициляции уже завершилось (ЕМС #GEMC, Мать и дитя #MDMG). А это значит, что инфраструктурный риск постепенно отходит на второй план, и мы можем сосредоточиться на показателях бизнеса. Начнем с результатов за 2023 год.

📈 Выручка выросла на 15% г/г, EBITDA на 26%, чистая прибыль в 7,2 раза!

🤔 Результаты смотрятся весьма убедительно, но давайте копнем глубже в отдельные сегменты, чтобы понять, какие направления принесли основной доход и не замешаны ли там разовые эффекты.

📈 Основной рост выручки пришелся на сельскохозяйственный (+78%) и сахарный (+31%) сегменты. Это связано с ростом урожайности сахарной свеклы, переносом сборки урожая с 22 на 23 год и реализацией остатков продукции прошлых лет.

📊 Существенный рост EBITDA случился в мясном (+209%) и сельскохозяйственном (+74%) сегментах. Мясной сегмент вырос из-за низкой базы. Рост выручки на 11% на фоне повышения цен и работы над удержанием себестоимости привел к резкому скачку маржинальности.

❗️Еще одним существенным драйвером роста результатов стала консолидация "НМЖК" - масложирового бизнеса, известного продукцией под такими брендами, как майонез "Ряба" и соусы Astoria. Для понимания масштабов, выручка НМЖК составила 11,2% всей выручки холдинга Русагро, а EBITDA 9,2%.

🤷♂️ На рост чистой прибыли повлияли курсовые переоценки и консолидация НМЖК. Поэтому здесь эффект может быть разовый.

📋 Получается, что сильные результаты Русагро во многом были связаны с комплексом факторов: сезонность, консолидация НМЖК, рост цен, работа над издержками и курсовые переоценки.

📊 Чистый долг компании снизился на 33% г/г, а соотношение ND/EBITDA составило 1,2х. Все в пределах нормы, на этот счет можно быть спокойным.

🧮 Бизнес Русагро выглядит устойчивым и способным отыгрывать инфляцию. Остается самое важное - посчитать его стоимость. Мультипликатор EV/EBITDA = 4,5х. Это больше, чем по итогам 22 года, но ниже среднего по историческим меркам. Поэтому, если рассматривать бумаги под редомициляцию и возвращение дивидендов, с последующим удержанием на долгосрок, то вполне разумно их добавить в свой вотч-лист. Но нужно помнить про цикличность бизнеса, из-за которой будущие мультипликаторы и дивиденды могут иметь высокую волатильность. Лично я планирую дождаться переезда и покупать уже российские акции компании.

#AGRO

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 IPO, дивиденды, разочарования и другие новости фондового рынка

«Взмывая выше ели,

Не ведая преград,

Дивидендные качели

Летят, летят, летят!»

🧐 В пятницу был на встрече с компанией IVA Technologies, которая заявила о предстоящем IPO. Бизнес достаточно интересный, пока основной является ВКС (видеоконференцсвязь) с точки зрения выручки (90%). Но параллельно менеджмент работает над наращиванием доли присутствия в сегменте маршрутизаторов, IP телефонии и других направлений. В понедельник сделаю более развернутый обзор эмитента.

📈 Газпром нефть #SIBN рекомендовала выплатить финальные дивиденды по итогам 2023 года в размере 19,49 руб. Суммарная выплата за весь год составит 102,43 руб. И здесь хочется отметить преимущества долгосрочного удержания активов, к цене моей покупки, например, див. доходность составила 37% годовых. Компания увеличила распределяемую долю от прибыли с 50% до 75%. Я тоже ожидал роста выплат, но более консервативного. Тем не менее, на ближайшие годы думаю, что объем выплат будет повышенным на фоне финансовых трудностей у Газпрома #GAZP. Продолжаю держать свою долю.

📈 ТМК #TRMK дал рекомендацию по дивидендам по итогам 2023 года в размере 9,51 руб. на акцию (ДД = 4%). Суммарная выплата за весь 2023 год составит 22,96 руб., что к текущей цене дает около 10% ДД. Пусть выплаты не очень большие, по сравнению с ключевой ставкой, но стабильные.

📉 На фоне стабильных выплат у одних компаний, акционеры других в этом году дивидендам порадоваться не смогут. СД Самолета #SMLT рекомендовал не распределять прибыль по итогам 2023 года. Еще раз убеждаемся в том, что див. политика (ДП) это про возможность выплаты, а не про обязанность. Напомню, что у Самолета есть прописанный в ДП минимальный размер выплаты в 5 млрд руб., но и эту сумму мы не увидим. Одновременно с этим, эмитент запустил новую программу байбэка на 10 млрд руб. Это поддержит котировки, но осадочек от невыплаты дивов останется.

📉 Еще один антирекорд ставит Whoosh #WUSH, СД которого также рекомендовал не распределять прибыль по итогам 2023 года. Ранее за 9 месяцев эмитент выплатил 10,25 руб. на акцию (ДД 3,3%). Формально выплата была, но подход компании немного расстраивает. Мы платим когда хотим и сколько хотим, а иногда вообще не платим. Снова к вопросу о непрозрачности и непредсказуемости денежных потоков. Вы либо платите один раз в год по его итогам, либо 2 раза в год, но стабильно. Лично для меня факт невыплаты дивидендов может свидетельствовать о начале проблем у бизнеса, хотя финансово их пока не видно. Привет ЕМЦ #GEMC! От них тоже ждем новостей и комментариев.

📉 ГМК Норникель #GMKN отменил итоговую выплату за 2023 год. Но здесь все было в рамках ожиданий, мы это разбирали ранее. Свободный денежный поток у компании сократился, с одной стороны, из-за снижения цен на металлы, с другой стороны, из-за программы капексов. Менеджмент не видит смысла платить акционерам за счет долга, который придется брать под высокую ставку, что логично. Рынок на данную новость почти не отреагировал. Идея в ГМК среднесрочно-долгосрочная, в ближайший год-два роста может и не произойти, но цены на металлы рано или поздно развернутся, а также снизится объем инвестиций, что позволит вернуться к более высоким выплатам, думаю.

🧐 Бум IPO продолжается, Мосбиржа #MOEX также планирует в этом году провести ряд Pre-IPO, когда вам акции компании предлагают дешевле, но до официального размещения. Последнее такое событие помню только с СПБ биржей и оно прошло не очень, мягко говоря. Надеюсь, что площадки и брокеры сделали выводы из той ситуации. Напомню, кто пропустил, тогда на PRE-IPO акции #SPBE продавали по 13,53 USD, а диапазон цен на IPO составил 10,5 - 11,4 USD.

☝️ Вообще рост числа размещений заставляет задуматься. Обычно после такого ажиотажа следует хорошая коррекция рынка, которая, возможно, уже начинается... Будем следить за развитием событий.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

«Взмывая выше ели,

Не ведая преград,

Дивидендные качели

Летят, летят, летят!»

🧐 В пятницу был на встрече с компанией IVA Technologies, которая заявила о предстоящем IPO. Бизнес достаточно интересный, пока основной является ВКС (видеоконференцсвязь) с точки зрения выручки (90%). Но параллельно менеджмент работает над наращиванием доли присутствия в сегменте маршрутизаторов, IP телефонии и других направлений. В понедельник сделаю более развернутый обзор эмитента.

📈 Газпром нефть #SIBN рекомендовала выплатить финальные дивиденды по итогам 2023 года в размере 19,49 руб. Суммарная выплата за весь год составит 102,43 руб. И здесь хочется отметить преимущества долгосрочного удержания активов, к цене моей покупки, например, див. доходность составила 37% годовых. Компания увеличила распределяемую долю от прибыли с 50% до 75%. Я тоже ожидал роста выплат, но более консервативного. Тем не менее, на ближайшие годы думаю, что объем выплат будет повышенным на фоне финансовых трудностей у Газпрома #GAZP. Продолжаю держать свою долю.

📈 ТМК #TRMK дал рекомендацию по дивидендам по итогам 2023 года в размере 9,51 руб. на акцию (ДД = 4%). Суммарная выплата за весь 2023 год составит 22,96 руб., что к текущей цене дает около 10% ДД. Пусть выплаты не очень большие, по сравнению с ключевой ставкой, но стабильные.

📉 На фоне стабильных выплат у одних компаний, акционеры других в этом году дивидендам порадоваться не смогут. СД Самолета #SMLT рекомендовал не распределять прибыль по итогам 2023 года. Еще раз убеждаемся в том, что див. политика (ДП) это про возможность выплаты, а не про обязанность. Напомню, что у Самолета есть прописанный в ДП минимальный размер выплаты в 5 млрд руб., но и эту сумму мы не увидим. Одновременно с этим, эмитент запустил новую программу байбэка на 10 млрд руб. Это поддержит котировки, но осадочек от невыплаты дивов останется.

📉 Еще один антирекорд ставит Whoosh #WUSH, СД которого также рекомендовал не распределять прибыль по итогам 2023 года. Ранее за 9 месяцев эмитент выплатил 10,25 руб. на акцию (ДД 3,3%). Формально выплата была, но подход компании немного расстраивает. Мы платим когда хотим и сколько хотим, а иногда вообще не платим. Снова к вопросу о непрозрачности и непредсказуемости денежных потоков. Вы либо платите один раз в год по его итогам, либо 2 раза в год, но стабильно. Лично для меня факт невыплаты дивидендов может свидетельствовать о начале проблем у бизнеса, хотя финансово их пока не видно. Привет ЕМЦ #GEMC! От них тоже ждем новостей и комментариев.

📉 ГМК Норникель #GMKN отменил итоговую выплату за 2023 год. Но здесь все было в рамках ожиданий, мы это разбирали ранее. Свободный денежный поток у компании сократился, с одной стороны, из-за снижения цен на металлы, с другой стороны, из-за программы капексов. Менеджмент не видит смысла платить акционерам за счет долга, который придется брать под высокую ставку, что логично. Рынок на данную новость почти не отреагировал. Идея в ГМК среднесрочно-долгосрочная, в ближайший год-два роста может и не произойти, но цены на металлы рано или поздно развернутся, а также снизится объем инвестиций, что позволит вернуться к более высоким выплатам, думаю.

🧐 Бум IPO продолжается, Мосбиржа #MOEX также планирует в этом году провести ряд Pre-IPO, когда вам акции компании предлагают дешевле, но до официального размещения. Последнее такое событие помню только с СПБ биржей и оно прошло не очень, мягко говоря. Надеюсь, что площадки и брокеры сделали выводы из той ситуации. Напомню, кто пропустил, тогда на PRE-IPO акции #SPBE продавали по 13,53 USD, а диапазон цен на IPO составил 10,5 - 11,4 USD.

☝️ Вообще рост числа размещений заставляет задуматься. Обычно после такого ажиотажа следует хорошая коррекция рынка, которая, возможно, уже начинается... Будем следить за развитием событий.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🤱 Мать и дитя повторит судьбу ЕМЦ?

Компания опубликовала операционные денные по итогам 1 кв. 2024 года. Попробуем разобраться, как чувствует себя бизнес и чего стоит ожидать в ближайшей перспективе.

Помимо операционного отчета, по «Мать и дитя» вышло некоторое количество интересных новостей:

✔️ Компания объявила о регистрации Банком России выпуска локальных акций МКПАО «МД Медикал Груп», на что бумага отреагировала ростом на 4%;

✔️ Последним днем торгов расписок MD Medical на Мосбирже стало 23 мая. Кто-то решил не идти на конвертацию и продал акции в рынок после появления новостей, из-за чего котировки рухнули на 10%.

Вернемся к операционному отчету.

📈 По итогам 1 квартала выручка выросла на 23% г/г, до 7,7 млрд руб. К слову сказать, это максимальный рост со временем пандемийного 2021 года. Марк Курцер говорил на звонке по результатам отчетности, что в будущие периоды можно ждать роста, аналогичного 4кв. 23 (+20% г/г) – не обманул.

❓ За счет чего произошел такой рост?

☝️ В разбивке по локациям: и Москва и регионы показали прирост выручки на 23% г/г. По-прежнему Москва занимает 60% в совокупных доходах, регионы – 40%. В разбивке по направлениям услуг: сильнее всего выросло число принятых родов (+39% г/г), количество посещений увеличилось на 30% (это не может не радовать, поскольку первичные визиты как раз и перерастают потом в койко-дни и прочие более дорогостоящие услуги).

✌️В разбивке по типам медучреждений: наибольший рост показали клиники в регионах (+29% г/г), но на них приходится пока 14% совокупной выручки. Основной сегмент – московские госпитали (50% выручки) показали прирост на 25% г/г.

🧐 Весьма неплохие результаты, на мой взгляд: для сети частных клиник № 2 по размеру в России расти двузначными темпами – это высший пилотаж. Стратегия экспансии в регионы, а также увеличение числа клиник в Москве в самых перспективных районах (в январе 2024 года запустилась в ЗилАрт, в июле откроется большая в Москва-сити) уже приносит плоды, дальше – больше. Клиники выходят на полную загрузку и поддерживают дальнейший рост выручки.

❓ Будут ли высокие дивиденды? Или пойдем по сценарию #GEMC?

Здесь ситуация немного отличается от ЕМЦ. Менеджмент на последнем звонке озвучивал, что готов заплатить 50-100% от чистой прибыли за пропущенные 3 года. Разброс достаточно большой, а сколько у них есть денег на балансе?

💰 На конец марта денежная подушка составляла примерно 11 млрд руб. Если распределят ее всю, то хватит на выплату 146 руб. на бумагу. Это дает ориентир по доходности на уровне 13,6% к текущей цене. К тому же, они переедут в РФ и возобновят торги акциями МКПАО примерно в середине июня. И если они объявят выплату по итогам 1 полугодия 2024 года, то сама выплата произойдет не раньше конца осени и денежная подушка может вырасти к тому моменту еще больше.

🧮 Давайте попробуем посчитать потенциальный дивиденд через прибыль по минимальной планке в 50% за последние 3 года. Получаем, что на акцию заработали 242,2 руб. Половина от этой суммы составит примерно 121 руб. из них около 35 рублей уже выплатили по итогам 1 полугодия 2021 и 2022 года. Остается в самом консервативном сценарии ждать 86 руб. на акцию, что к текущей цене дает ДД на уровне 8%.

📌 Резюмируя все вышесказанное, бизнес сохраняет двузначные темпы роста, что радует. Потенциальная див. доходность не выглядит интересной, в случае распределения 50% от ЧП. Но мы уже выяснили, что на такую выплату денег точно хватает, поэтому, сценарий ЕМЦ считаю маловероятным. В долгосрочной перспективе дивиденды могут существенно вырасти. После начала торгов акциями МКПАО, не думаю, что будет большой навес, так что можно будет присмотреться к акциям, но только для среднесрочно-долгосрочных стратегий.

#MDMG

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания опубликовала операционные денные по итогам 1 кв. 2024 года. Попробуем разобраться, как чувствует себя бизнес и чего стоит ожидать в ближайшей перспективе.

Помимо операционного отчета, по «Мать и дитя» вышло некоторое количество интересных новостей:

✔️ Компания объявила о регистрации Банком России выпуска локальных акций МКПАО «МД Медикал Груп», на что бумага отреагировала ростом на 4%;

✔️ Последним днем торгов расписок MD Medical на Мосбирже стало 23 мая. Кто-то решил не идти на конвертацию и продал акции в рынок после появления новостей, из-за чего котировки рухнули на 10%.

Вернемся к операционному отчету.