🧰 Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

YouTube

Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Закрытый канал "ИнвестократЪ+" - https://t.iss.one/investokrat/1305

Канал "ИнвестократЪ" - https://t.iss.one/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

Канал "ИнвестократЪ" - https://t.iss.one/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

📈 X5 снова демонстрирует ударные результаты

Вышел сильный операционный отчет компании X5 Group по итогам 2022 года. Сегодня разберем ключевые показатели.

📈 Чистая выручка выросла на 18,3% г/г до 2,6 трлн руб. Чистая оффлайн выручка "Пятерочки" продемонстрировала рост на 18% г/г.

📌 Напомню, что продовольственная инфляция на конец года составила 10.3%. Таким образом, компании удалось подтвердить статус игрока защитного сектора, обогнав рост потребительских цен. Когда выйдет финансовый отчет по итогам года мы более подробно разберем динамику всех показателей.

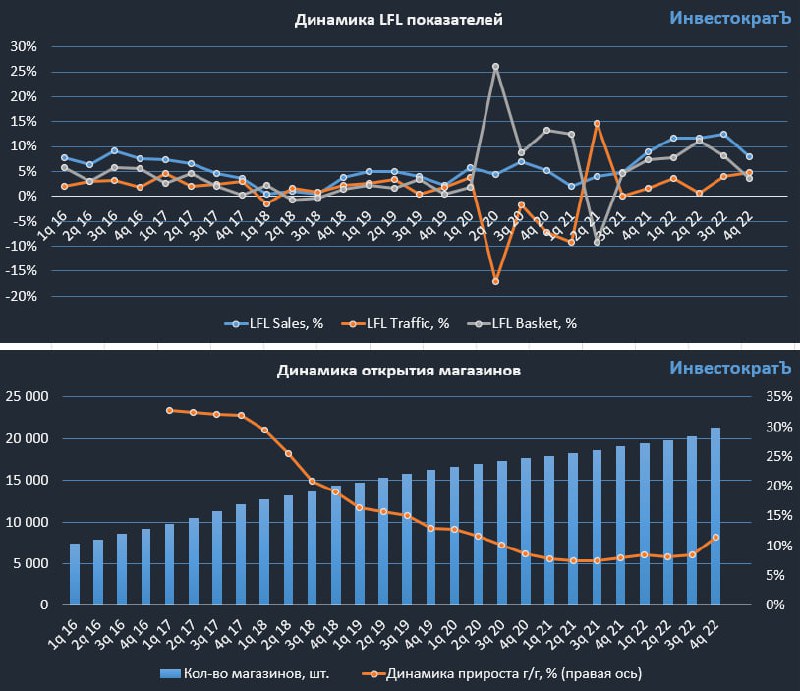

📈 X5 продолжает экспансию и вновь начала наращивать темпы прироста площадей, за весь 2022 год было добавлено 2 202 новых магазина, включая 595 точек «Красный Яр» и «Слата», против 1 366 открытых магазинов годом ранее. По графику мы видим ускорение темпов прироста магазинов в 4 квартале.

📈 Отличные темпы роста демонстрирует жесткий дискаунтер "Чижик". По итогам года выручка "Чижика" выросла в 12 раз до 35,9 млрд руб. Количество магазинов данного формата выросло в 7 раз до 517.

📌 Формат дискаунтеров пользуется хорошим спросом среди населения, особенно в условиях растущей инфляции и снижения реальных доходов населения. В 2023 году менеджмент планирует ускорить открытие новых магазинов.

📝 Комментарий главного исполнительного директора Х5 Игоря Шехтермана

"В 2023 году в числе наших ключевых направлений - выход на Дальний Восток, что значительно расширит географию X5 и создаст новые возможности для покупателей и поставщиков в регионе. После подписания в сентябре 2022 года соглашения о сотрудничестве с Корпорацией развития Дальнего Востока и Арктики (КРДВ) мы планируем в 1 квартале 2023 года оценить потребности инфраструктуры, чтобы разработать дальнейший курс действий.

Кроме того, в новом году мы продолжим активно расширять наши сети «жестких» дискаунтеров и магазинов «у дома» с фокусом на более доступные цены, а также рассмотрим возможности развития в новых регионах через стратегическое партнерство с местными розничными сетями."

✔️ Несмотря на существенный прирост магазинов в прошлом году, увеличились и сопоставимые продажи (LFL). Так, сопоставимые продажи выросли на 10,8% г/г, трафик увеличился на 3,1%, а средний чек вырос на 7,5%. Одним из драйверов поддержания положительной динамики служит обновленная программа лояльности. Средний чек активного клиента почти в 2 раза выше, чем у клиента без карты лояльности.

📌 Компания хорошо проходит кризис, существенно лучше своих конкурентов. Бизнес в моменте по мультипликаторам оценивается с дисконтом к сектору, из-за повисшего вопроса с дивидендами. В конце прошлого года менеджмент заявлял, что они готовы вернуться к выплате дивидендов, как только будет урегулирован регуляторный вопрос. Продолжаем следить за ситуацией.

#FIVE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел сильный операционный отчет компании X5 Group по итогам 2022 года. Сегодня разберем ключевые показатели.

📈 Чистая выручка выросла на 18,3% г/г до 2,6 трлн руб. Чистая оффлайн выручка "Пятерочки" продемонстрировала рост на 18% г/г.

📌 Напомню, что продовольственная инфляция на конец года составила 10.3%. Таким образом, компании удалось подтвердить статус игрока защитного сектора, обогнав рост потребительских цен. Когда выйдет финансовый отчет по итогам года мы более подробно разберем динамику всех показателей.

📈 X5 продолжает экспансию и вновь начала наращивать темпы прироста площадей, за весь 2022 год было добавлено 2 202 новых магазина, включая 595 точек «Красный Яр» и «Слата», против 1 366 открытых магазинов годом ранее. По графику мы видим ускорение темпов прироста магазинов в 4 квартале.

📈 Отличные темпы роста демонстрирует жесткий дискаунтер "Чижик". По итогам года выручка "Чижика" выросла в 12 раз до 35,9 млрд руб. Количество магазинов данного формата выросло в 7 раз до 517.

📌 Формат дискаунтеров пользуется хорошим спросом среди населения, особенно в условиях растущей инфляции и снижения реальных доходов населения. В 2023 году менеджмент планирует ускорить открытие новых магазинов.

📝 Комментарий главного исполнительного директора Х5 Игоря Шехтермана

"В 2023 году в числе наших ключевых направлений - выход на Дальний Восток, что значительно расширит географию X5 и создаст новые возможности для покупателей и поставщиков в регионе. После подписания в сентябре 2022 года соглашения о сотрудничестве с Корпорацией развития Дальнего Востока и Арктики (КРДВ) мы планируем в 1 квартале 2023 года оценить потребности инфраструктуры, чтобы разработать дальнейший курс действий.

Кроме того, в новом году мы продолжим активно расширять наши сети «жестких» дискаунтеров и магазинов «у дома» с фокусом на более доступные цены, а также рассмотрим возможности развития в новых регионах через стратегическое партнерство с местными розничными сетями."

✔️ Несмотря на существенный прирост магазинов в прошлом году, увеличились и сопоставимые продажи (LFL). Так, сопоставимые продажи выросли на 10,8% г/г, трафик увеличился на 3,1%, а средний чек вырос на 7,5%. Одним из драйверов поддержания положительной динамики служит обновленная программа лояльности. Средний чек активного клиента почти в 2 раза выше, чем у клиента без карты лояльности.

📌 Компания хорошо проходит кризис, существенно лучше своих конкурентов. Бизнес в моменте по мультипликаторам оценивается с дисконтом к сектору, из-за повисшего вопроса с дивидендами. В конце прошлого года менеджмент заявлял, что они готовы вернуться к выплате дивидендов, как только будет урегулирован регуляторный вопрос. Продолжаем следить за ситуацией.

#FIVE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌻 Лента: провал в 4 квартале

Лента выпустила операционный отчет за 4 квартал и весь 2022 год. Отчет в очередной раз оказался слабым и отставание компании от лидеров сектора продуктового ритейла продолжает расти.

📊 Итоги года

📈 По итогам года выручка выросла на 11,1% г/г, сопоставимые LFL-продажи на 2,3%.

Результат многих разочаровал. Если общая динамика продаж превзошла продуктовую инфляцию (10,3% по итогам года), то сопоставимые продажи оказались сильно хуже Этого показателя.

❗️Лента проигрывает борьбу главным конкурентам, демонстрируя более слабые результаты по сравнению с ними, а также теряет трафик 6 кварталов подряд (по итогам года: -2,6%).

📉 В 2022 году на 3,8% снизился средний чек. С учетом темпов продуктовой инфляции - это негативный сигнал для ритейлера, говорящий о том, что продукты в его магазинах стали покупать меньше в физическом выражении.

📊 Итоги 4 квартала

👎 Если результаты за год можно назвать просто слабыми, то показатели 4 квартала оказались откровенно провальными. Выручка выросла всего на 0,6% г/г, а LFL-продажи сократились на 1,3%.

📉 Последние 3 месяца 2022 года оказались непростыми для всех продуктовых ритейлеров. Замедление инфляции, а также шоковый эффект от частичной мобилизации ударили по темпам продаж. И даже традиционный новогодний ажиотаж не исправил ситуацию.

📱 Надежда на онлайн формат

🔥 Главной надеждой для Ленты остается сильный онлайн-сегмент, который по итогам года вырос более чем в 2 раза, благодаря интеграции "Утконоса", а также опережающей динамики продаж через сервис "Лента Онлайн".

📈 Радует и динамика среднего онлайн-чека: +21,7% г/г. Судя по отчетам компаний, население теперь гораздо активнее тратит деньги в сервисах электронной коммерции по сравнению с традиционными оффлайн покупками. Прошедший год только ускорил этот тренд.

🧐 В целом сектор продуктового ритейла сейчас представляет крайне сложную картину для выбора. Самый интересный игрок и лидер в лице X5 #FIVE зарегистрирован в Нидерландах и пока не собирается переезжать в Россию, Магнит #MGNT перестал публиковать отчеты и отвернулся от миноритариев, а Лента показывает все более слабые результаты. Поэтому, разумным решением, на мой взгляд, будет просто понаблюдать за ситуацией со стороны и сосредоточиться на других секторах рынка.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Лента выпустила операционный отчет за 4 квартал и весь 2022 год. Отчет в очередной раз оказался слабым и отставание компании от лидеров сектора продуктового ритейла продолжает расти.

📊 Итоги года

📈 По итогам года выручка выросла на 11,1% г/г, сопоставимые LFL-продажи на 2,3%.

Результат многих разочаровал. Если общая динамика продаж превзошла продуктовую инфляцию (10,3% по итогам года), то сопоставимые продажи оказались сильно хуже Этого показателя.

❗️Лента проигрывает борьбу главным конкурентам, демонстрируя более слабые результаты по сравнению с ними, а также теряет трафик 6 кварталов подряд (по итогам года: -2,6%).

📉 В 2022 году на 3,8% снизился средний чек. С учетом темпов продуктовой инфляции - это негативный сигнал для ритейлера, говорящий о том, что продукты в его магазинах стали покупать меньше в физическом выражении.

📊 Итоги 4 квартала

👎 Если результаты за год можно назвать просто слабыми, то показатели 4 квартала оказались откровенно провальными. Выручка выросла всего на 0,6% г/г, а LFL-продажи сократились на 1,3%.

📉 Последние 3 месяца 2022 года оказались непростыми для всех продуктовых ритейлеров. Замедление инфляции, а также шоковый эффект от частичной мобилизации ударили по темпам продаж. И даже традиционный новогодний ажиотаж не исправил ситуацию.

📱 Надежда на онлайн формат

🔥 Главной надеждой для Ленты остается сильный онлайн-сегмент, который по итогам года вырос более чем в 2 раза, благодаря интеграции "Утконоса", а также опережающей динамики продаж через сервис "Лента Онлайн".

📈 Радует и динамика среднего онлайн-чека: +21,7% г/г. Судя по отчетам компаний, население теперь гораздо активнее тратит деньги в сервисах электронной коммерции по сравнению с традиционными оффлайн покупками. Прошедший год только ускорил этот тренд.

🧐 В целом сектор продуктового ритейла сейчас представляет крайне сложную картину для выбора. Самый интересный игрок и лидер в лице X5 #FIVE зарегистрирован в Нидерландах и пока не собирается переезжать в Россию, Магнит #MGNT перестал публиковать отчеты и отвернулся от миноритариев, а Лента показывает все более слабые результаты. Поэтому, разумным решением, на мой взгляд, будет просто понаблюдать за ситуацией со стороны и сосредоточиться на других секторах рынка.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

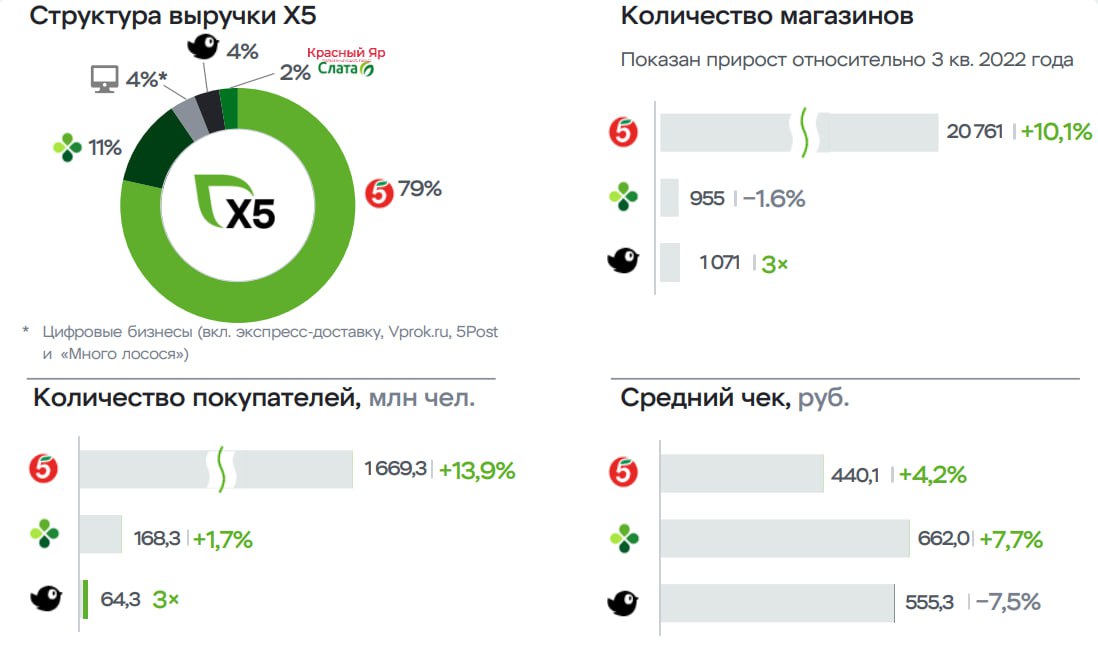

🛒 X5 Retail Group опубликовала отчет за 2022 год

📝 В конце января мы подробно разобрали вышедший операционный отчет компании по итогам 2022 года. Результаты оказались просто отличными для столь непростого времени. Сегодня компания опубликовала финансовый отчет. Предлагаю разобраться, насколько количественные показатели удалось преобразовать в качественные и как видит менеджмент дальнейшее развитие.

✔️ Несмотря на сложную рыночную ситуацию в 2022 году, X5 Group продолжила публиковать полноценные финансовые отчеты в отличие от ряда других представителей сектора. Это хороший знак для частных инвесторов, менеджмент ничего не скрывает.

📈 Выручка выросла на 18,2% г/г до 2,6 трлн руб., благодаря увеличению торговой площади и приросту LFL показателей. Эта динамика одна из самых высоких в секторе по итогам прошлого года, которая обогнала продовольственную инфляцию (10,5%).

📈 EBITDA (скорр.) до МСФО 16 выросла на 15,4% г/г до 189,5 млрд руб., а рентабельность по EBITDA (скорр.) составила 7,3%. Чистая прибыль до МСФО 16 выросла на 7,7% г/г до 52,2 млрд руб. Динамика прироста чистой прибыли оказалась под давлением из-за роста налоговых расходов и курсовых разниц.

📈 Одной из ключевых точек роста сейчас является жесткий дискаунтер "Чижик", активное развитие которого успешно продолжается. Так, в 2022 году выручка от этого направления выросла в 12! раз. В абсолютном выражении это относительно немного, 35,9 млрд руб., но такими темпами данный сегмент скоро будет оказывать существенное влияние на общий результат.

📈 Динамика продаж всех цифровых бизнесов (включая сегмент e-grocery, 5Post и «Много Лосося») увеличилась на 46,6% г/г до 70,4 млрд руб., что примерно составляет 2,7% от консолидированной выручки 2022 года.

📌 Форматы магазинов "Пятерочка" и "Чижик" являются ключевыми приоритетами для компании в 2023 году. На фоне снижения реальных доходов населения, роста инфляции, нестабильной макроэкономической ситуации, все больше россиян будет отдавать предпочтение эконом сегменту в продовольственном секторе.

🚛 Также, помимо развития уже существующих локаций, менеджмент продолжает активную работу по экспансии в восточном направлении. С учетом того, что весь российский бизнес повернулся на Восток из-за ситуации 2022 года, это кажется разумным решением.

📌 Комментарий главного исполнительного директора Игоря Шехтермана:

"В прошедшем году X5 вышла в новые регионы, диверсифицировала базу поставщиков, а также углубила свое присутствие на всех этапах клиентского пути для совершенствования покупательского опыта. В 2022 году мы заключили стратегическое партнерство с двумя ведущими ритейлерами в Восточной Сибири, что позволит X5 значительно расширить свое присутствие в регионе, а также подписали соглашение о начале освоения продовольственного рынка Дальнего Востока. Мы также установили партнерские отношения с более чем 1 100 новыми поставщиками по всей России и довели общую долю малых и средних предприятий в нашей базе поставщиков примерно до 70% в 2022 году, что является частью усилий Х5 по диверсификации предложения и использованию нашей обширной сети для расширения возможностей местных предприятий по всей стране."

🧰 X5 демонстрирует отличные результаты, сохраняет свою открытость перед инвесторами и мы видим, как сеть продолжает развиваться. Главным нюансом в этой истории остается зарубежная прописка и отсутствие дивидендов из-за данного фактора. По итогам 2022 года Наблюдательный совет рекомендовал не объявлять и не выплачивать дивиденды. Эти средства планируется направить на усиление позиций компании на рынке в текущих малопрогнозируемых условиях. Другими словами, все средства, которые не выплатят акционерам, пойдут в рост капитала и в перспективе найдут свое отражение в росте цены акции.

#FIVE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 В конце января мы подробно разобрали вышедший операционный отчет компании по итогам 2022 года. Результаты оказались просто отличными для столь непростого времени. Сегодня компания опубликовала финансовый отчет. Предлагаю разобраться, насколько количественные показатели удалось преобразовать в качественные и как видит менеджмент дальнейшее развитие.

✔️ Несмотря на сложную рыночную ситуацию в 2022 году, X5 Group продолжила публиковать полноценные финансовые отчеты в отличие от ряда других представителей сектора. Это хороший знак для частных инвесторов, менеджмент ничего не скрывает.

📈 Выручка выросла на 18,2% г/г до 2,6 трлн руб., благодаря увеличению торговой площади и приросту LFL показателей. Эта динамика одна из самых высоких в секторе по итогам прошлого года, которая обогнала продовольственную инфляцию (10,5%).

📈 EBITDA (скорр.) до МСФО 16 выросла на 15,4% г/г до 189,5 млрд руб., а рентабельность по EBITDA (скорр.) составила 7,3%. Чистая прибыль до МСФО 16 выросла на 7,7% г/г до 52,2 млрд руб. Динамика прироста чистой прибыли оказалась под давлением из-за роста налоговых расходов и курсовых разниц.

📈 Одной из ключевых точек роста сейчас является жесткий дискаунтер "Чижик", активное развитие которого успешно продолжается. Так, в 2022 году выручка от этого направления выросла в 12! раз. В абсолютном выражении это относительно немного, 35,9 млрд руб., но такими темпами данный сегмент скоро будет оказывать существенное влияние на общий результат.

📈 Динамика продаж всех цифровых бизнесов (включая сегмент e-grocery, 5Post и «Много Лосося») увеличилась на 46,6% г/г до 70,4 млрд руб., что примерно составляет 2,7% от консолидированной выручки 2022 года.

📌 Форматы магазинов "Пятерочка" и "Чижик" являются ключевыми приоритетами для компании в 2023 году. На фоне снижения реальных доходов населения, роста инфляции, нестабильной макроэкономической ситуации, все больше россиян будет отдавать предпочтение эконом сегменту в продовольственном секторе.

🚛 Также, помимо развития уже существующих локаций, менеджмент продолжает активную работу по экспансии в восточном направлении. С учетом того, что весь российский бизнес повернулся на Восток из-за ситуации 2022 года, это кажется разумным решением.

📌 Комментарий главного исполнительного директора Игоря Шехтермана:

"В прошедшем году X5 вышла в новые регионы, диверсифицировала базу поставщиков, а также углубила свое присутствие на всех этапах клиентского пути для совершенствования покупательского опыта. В 2022 году мы заключили стратегическое партнерство с двумя ведущими ритейлерами в Восточной Сибири, что позволит X5 значительно расширить свое присутствие в регионе, а также подписали соглашение о начале освоения продовольственного рынка Дальнего Востока. Мы также установили партнерские отношения с более чем 1 100 новыми поставщиками по всей России и довели общую долю малых и средних предприятий в нашей базе поставщиков примерно до 70% в 2022 году, что является частью усилий Х5 по диверсификации предложения и использованию нашей обширной сети для расширения возможностей местных предприятий по всей стране."

🧰 X5 демонстрирует отличные результаты, сохраняет свою открытость перед инвесторами и мы видим, как сеть продолжает развиваться. Главным нюансом в этой истории остается зарубежная прописка и отсутствие дивидендов из-за данного фактора. По итогам 2022 года Наблюдательный совет рекомендовал не объявлять и не выплачивать дивиденды. Эти средства планируется направить на усиление позиций компании на рынке в текущих малопрогнозируемых условиях. Другими словами, все средства, которые не выплатят акционерам, пойдут в рост капитала и в перспективе найдут свое отражение в росте цены акции.

#FIVE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🛒 X5 Retail Group: на опережение инфляции

📈 По итогам июня, рублевая инфляция в годовом выражении ускорилась до 3,25% по сравнению с 2,5% на конец мая. Пока в экономике все указывает на продолжение инфляционного тренда, и это может помочь ритейлерам нарастить доходы. В условиях низкой инфляции или даже дефляции им работать не столь комфортно, как при умеренных цифрах в 4-6%.

Компания X5 Retail Group - лидер в секторе российского продуктового ритейла, известный под такими брендами как: Пятерочка, Перекресток и Чижик. Сегодня разберем вышедший операционный отчет по итогам 1 полугодия 2023.

📈 Общая выручка выросла на 17,3% г/г. На фоне низкой инфляции, это очень хороший результат.

📈 Но главный показатель операционной успешности ритейлера не выручка, а сопоставимые (LFL) продажи, которые у X5 растут на 7,2% г/г, что также выше уровня инфляции!

❗️Единственное что смущает в результатах - это слабый рост среднего чека, всего на 1,9% г/г. Во втором квартале рост чека еще сильнее замедлился, до 1,1% г/г. При этом трафик по полугодию растет на 5,2%. Это значит, что люди стали ходить в магазин чаще, но за раз покупают меньше.

💡Достаточно любопытная статистика получилась в разбивке по магазинам. Лучший рост среднего чека по полугодию (2,9% г/г) показал более премиальный сегмент (Перекресток), в то время, как в дискаунтерах (Чижик) средний чек снизился аж на 18% г/г. Результаты по среднему чеку подтверждают тот факт, что менее обеспеченное население гораздо более чувствительно к росту цен. При этом количество "Чижиков" быстро растет, за год их число увеличилось со 153 до 809 штук.

📱 Еще из позитивного можно отметить факт продолжающегося активного роста онлайн сегмента. За первое полугодие продажи увеличились 56,9% г/г.

📃 В целом, X5 продолжает демонстрировать сильные результаты. Однако инвесторам от этого не легче, так как получить возврат в виде дивидендов или даже байбека они не могут из-за инфраструктурных проблем. И если некоторые компании (Русагро, Глобалтранс, Эталон) уже делают шаги в сторону редомициляции, то кейс X5 оказался одним из самых сложных из-за прописки в Нидерландах, и как они будут его решать по прежнему не ясно.

#FIVE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 По итогам июня, рублевая инфляция в годовом выражении ускорилась до 3,25% по сравнению с 2,5% на конец мая. Пока в экономике все указывает на продолжение инфляционного тренда, и это может помочь ритейлерам нарастить доходы. В условиях низкой инфляции или даже дефляции им работать не столь комфортно, как при умеренных цифрах в 4-6%.

Компания X5 Retail Group - лидер в секторе российского продуктового ритейла, известный под такими брендами как: Пятерочка, Перекресток и Чижик. Сегодня разберем вышедший операционный отчет по итогам 1 полугодия 2023.

📈 Общая выручка выросла на 17,3% г/г. На фоне низкой инфляции, это очень хороший результат.

📈 Но главный показатель операционной успешности ритейлера не выручка, а сопоставимые (LFL) продажи, которые у X5 растут на 7,2% г/г, что также выше уровня инфляции!

❗️Единственное что смущает в результатах - это слабый рост среднего чека, всего на 1,9% г/г. Во втором квартале рост чека еще сильнее замедлился, до 1,1% г/г. При этом трафик по полугодию растет на 5,2%. Это значит, что люди стали ходить в магазин чаще, но за раз покупают меньше.

💡Достаточно любопытная статистика получилась в разбивке по магазинам. Лучший рост среднего чека по полугодию (2,9% г/г) показал более премиальный сегмент (Перекресток), в то время, как в дискаунтерах (Чижик) средний чек снизился аж на 18% г/г. Результаты по среднему чеку подтверждают тот факт, что менее обеспеченное население гораздо более чувствительно к росту цен. При этом количество "Чижиков" быстро растет, за год их число увеличилось со 153 до 809 штук.

📱 Еще из позитивного можно отметить факт продолжающегося активного роста онлайн сегмента. За первое полугодие продажи увеличились 56,9% г/г.

📃 В целом, X5 продолжает демонстрировать сильные результаты. Однако инвесторам от этого не легче, так как получить возврат в виде дивидендов или даже байбека они не могут из-за инфраструктурных проблем. И если некоторые компании (Русагро, Глобалтранс, Эталон) уже делают шаги в сторону редомициляции, то кейс X5 оказался одним из самых сложных из-за прописки в Нидерландах, и как они будут его решать по прежнему не ясно.

#FIVE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 ТОП идея в ритейле и промежуточные итоги "Стратегии 2023"

В сегодняшнем видео разберем промежуточные итоги инвестиционной "Стратегии 2023". Подробно поговорим о секторе ритейла, кто сейчас там является фаворитом.

На выходных проводили большой вебинар с разбором секторов российского рынка в клубе, прикладываю небольшую нарезку интересных моментов:

📌 https://youtu.be/R5zv-N0G_7M

Таймкоды:

00:00 - О вебинаре

01:30 - Стратегия-2023

04:15 - Стоит ли фиксировать прибыль?

08:30 - Ритейл

10:30 - Магнит #MGNT

16:45 - X5 Group #FIVE

19:00 - Лента #LENT

20:48 - Белуга - #BELU

22:05 - Ответы на вопросы

❤️ Если видео оказалось полезным, ставьте лайк.

@investokrat

В сегодняшнем видео разберем промежуточные итоги инвестиционной "Стратегии 2023". Подробно поговорим о секторе ритейла, кто сейчас там является фаворитом.

На выходных проводили большой вебинар с разбором секторов российского рынка в клубе, прикладываю небольшую нарезку интересных моментов:

📌 https://youtu.be/R5zv-N0G_7M

Таймкоды:

00:00 - О вебинаре

01:30 - Стратегия-2023

04:15 - Стоит ли фиксировать прибыль?

08:30 - Ритейл

10:30 - Магнит #MGNT

16:45 - X5 Group #FIVE

19:00 - Лента #LENT

20:48 - Белуга - #BELU

22:05 - Ответы на вопросы

❤️ Если видео оказалось полезным, ставьте лайк.

@investokrat

YouTube

ТОП идея в ритейле и промежуточные итоги "Стратегии 2023"

В сегодняшнем видео разберем промежуточные итоги инвестиционной "Стратегии 2023". Подробно поговорим о секторе ритейла, кто сейчас там является фаворитом. Полная версия вебинара доступна в нашем закрытом клубе:

Закрытый клуб - https://t.iss.one/investokrat/1487…

Закрытый клуб - https://t.iss.one/investokrat/1487…

🔥 Ставка ФРС, доллар, дивиденды и другие новости прошедшей недели

Текущая неделька была насыщена новостями. Не будем касаться политических аспектов, разберем только экономические.

🇺🇸 На вчерашнем заседании ФРС Дж. Пауэлл заявил, что борьба с инфляцией не закончена и ставка ФРС может быть вновь повышена. В июле инфляция в США выросла до 3,2% в годовом выражении против 3% в июне. Целевой уровень по-прежнему составляет 2%.

📉 Данный сигнал негативно влияет на цену длинных облигаций, номинированных в долларах. Это касается длинных трежерис, включая многими любимый фонд #TLT, а также длинных замещающих облигаций, привязанных к USD. Долгосрочная идея остается без изменений, а вот спекуляции немного откладываются.

🇷🇺 Российский ЦБ тоже настроен жестко в отношении инфляции, а теперь еще и курса доллара. Пока риторика остается неизменной, на осеннем заседании ставка может быть вновь поднята, но уже не такими темпами, как в августе, скорее всего. Напомню, следующее заседание состоится 15 сентября, можно дождаться этой даты для продолжения докупок длинных облигаций, если вы их рассматриваете. Многие длинные ОФЗ после кратковременного отскока вернулись в нисходящий тренд.

💵 Курс доллара #USDRUB под конец недели закрепился на уровне 95 рублей. Рост ключевой ставки и словесные интервенции не дают особого эффекта. Видимо, придется применять более жесткие меры по контролю за оттоком капитала, в крайнем случае заставить экспортеров продавать часть валютной выручки. В сентябре, с точки зрения торгового баланса, ситуация должна немного нормализоваться.

🏛 Индекс Мосбиржи #IMOEX за неделю вырос на 1,5%. Ключевым драйвером роста стали акции Лукойла #LKOH, которые за неделю прибавили 4,6% на фоне возможного байбэка у нерезидентов. Также лучше рынка себя чувствуют Х5 Group #FIVE и Северсталь #CHMF, их акции выросли на 5% и 4,5% соответственно.

📉 Хуже рынка себя чувствует Алроса #ALRS, теряя около 3,8% на фоне публикации отчета, скоро разберу. Также падают акции телекомов, Ростелеком #RTKMP теряет 2,2% за неделю, а МТС #MTSS более 1,3%. Как я писал ранее, акции, которые всю прибыль платят на дивиденды, на фоне роста ключевой ставки будут проигрывать индексу. Этот сценарий мы уже видим на практике. Зачем брать дополнительный риск акций, если облигации дают 12-13% годовых...

💰 Вышла рекомендация по дивидендам от Новатэка за 1 полугодие в размере 34,5 руб. на акцию. К текущей рыночной цене это дает примерно 2% годовых, что не так много. Главный вопрос теперь, сможет ли эмитент по итогам года выплатить еще 70 рублей, чтобы сохранить статус дивидендного аристократа. Закрытие реестра состоится 10.10.2023. Последний день для покупки акций по дивы - 09.10.23 с учетом перехода акций на режим торгов Т+1.

❤️ Если разбор понравился, поддержите лайком.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Текущая неделька была насыщена новостями. Не будем касаться политических аспектов, разберем только экономические.

🇺🇸 На вчерашнем заседании ФРС Дж. Пауэлл заявил, что борьба с инфляцией не закончена и ставка ФРС может быть вновь повышена. В июле инфляция в США выросла до 3,2% в годовом выражении против 3% в июне. Целевой уровень по-прежнему составляет 2%.

📉 Данный сигнал негативно влияет на цену длинных облигаций, номинированных в долларах. Это касается длинных трежерис, включая многими любимый фонд #TLT, а также длинных замещающих облигаций, привязанных к USD. Долгосрочная идея остается без изменений, а вот спекуляции немного откладываются.

🇷🇺 Российский ЦБ тоже настроен жестко в отношении инфляции, а теперь еще и курса доллара. Пока риторика остается неизменной, на осеннем заседании ставка может быть вновь поднята, но уже не такими темпами, как в августе, скорее всего. Напомню, следующее заседание состоится 15 сентября, можно дождаться этой даты для продолжения докупок длинных облигаций, если вы их рассматриваете. Многие длинные ОФЗ после кратковременного отскока вернулись в нисходящий тренд.

💵 Курс доллара #USDRUB под конец недели закрепился на уровне 95 рублей. Рост ключевой ставки и словесные интервенции не дают особого эффекта. Видимо, придется применять более жесткие меры по контролю за оттоком капитала, в крайнем случае заставить экспортеров продавать часть валютной выручки. В сентябре, с точки зрения торгового баланса, ситуация должна немного нормализоваться.

🏛 Индекс Мосбиржи #IMOEX за неделю вырос на 1,5%. Ключевым драйвером роста стали акции Лукойла #LKOH, которые за неделю прибавили 4,6% на фоне возможного байбэка у нерезидентов. Также лучше рынка себя чувствуют Х5 Group #FIVE и Северсталь #CHMF, их акции выросли на 5% и 4,5% соответственно.

📉 Хуже рынка себя чувствует Алроса #ALRS, теряя около 3,8% на фоне публикации отчета, скоро разберу. Также падают акции телекомов, Ростелеком #RTKMP теряет 2,2% за неделю, а МТС #MTSS более 1,3%. Как я писал ранее, акции, которые всю прибыль платят на дивиденды, на фоне роста ключевой ставки будут проигрывать индексу. Этот сценарий мы уже видим на практике. Зачем брать дополнительный риск акций, если облигации дают 12-13% годовых...

💰 Вышла рекомендация по дивидендам от Новатэка за 1 полугодие в размере 34,5 руб. на акцию. К текущей рыночной цене это дает примерно 2% годовых, что не так много. Главный вопрос теперь, сможет ли эмитент по итогам года выплатить еще 70 рублей, чтобы сохранить статус дивидендного аристократа. Закрытие реестра состоится 10.10.2023. Последний день для покупки акций по дивы - 09.10.23 с учетом перехода акций на режим торгов Т+1.

❤️ Если разбор понравился, поддержите лайком.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🛒 X5 Retail Group продолжает обгонять инфляцию

Данную компанию мы всегда считали эталоном российского сектора ритейла. После ухода Галицкого, Магнит прилично сдал позиции, затянул с ребрендингом, поздно заскочил в сферу онлайн доставки, что увеличило отставание от главного конкурента. Пока Х5 продолжает задавать тренд всем остальным игрокам, хотя, возможно что-то и поменяется, но со временем.

📝 Сегодня предлагаю подробно разобрать операционный отчет X5 Group по итогам 3 квартала текущего года. Посмотрим, как чувствует себя бизнес в условиях почти кратного роста ставки и растущей инфляции.

📈 Выручка демонстрирует уверенный рост, прибавив 22,7% г/г до 147,1 млрд руб. За 9 месяцев данный показатель вырос на 19,1% г/г до 2,26 трлн руб. при росте инфляции на 4,6% за 9 месяцев.

📈 Весомый вклад в рост выручки продолжают вносить цифровые бизнесы (экспресс-доставка, Vprok.ru, 5Post и «Много лосося») и "Чижик", которые выросли на 69,4% г/г и на 4х г/г соответственно.

📈 Динамика сопоставимых (LFL) продаж тоже вполне уверенная, в 3 квартале продажи выросли на 10,2%, трафик на 5,7%, а средний чек на 4,3% г/г. Параллельно растет число магазинов, только в 3 квартале было открыто 784 новых магазина (с учетом закрытий), а общее их количество выросло до 23 466 шт.

📌 Безработица в августе упала до рекордных 3%. Дефицит рабочей силы вынуждает работодателей повышать заработную плату, а это позитивно влияет на динамику спроса, в том числе на продовольственные товары. По данным Росстата, в 3 квартале номинальная заработная плата выросла на 12-14% г/г при росте инфляции за аналогичный период на 3,6% г/г.

📌 В августе Х5 приобрела компанию «Виктория Балтия», которая управляет магазинами "Виктория" в Калининградской и Московской областях, а также магазинами «Дёшево» и гипермаркетом CASH в Калининградской области. Рынок постепенно консолидируется в руках ТОП-3 ритейлеров. Мы уже разбирали ранее старую стратегию Х5, где менеджмент подчеркивал тот факт, что пока доля ТОП-3 ритейлера в РФ сильно уступает доли таких компаний в западных странах. Так что сделки M&A скорее всего продолжатся.

✔️ Резюмируя все вышесказанное, перед нами бизнес, который показывает рост почти на 23% и это при том, что он один из крупнейших в секторе. Конкурентам будет трудно угнаться за такими темпами. Ставка на онлайн сегмент и на дискаунтеры дает свои плоды, что отражается в операционных и финансовых результатах.

📊 По мультипликаторам компания даже сейчас не выглядит дорогой, P/S = 0,23х, до СВО данный показатель был на уровне 0,3х в среднем. Драйвером переоценки могут стать новости о перерегистрации компании в РФ.

➕ Пока подвижки в вопросе редомициляции слабые, главной новостью августа стало обеспечение непрерывности торгов депозитарными расписками на Мосбирже. Это позволит эмитенту сохранить торги бумагами на российский бирже в случае, если торги на Лондонской бирже (основная площадка на данный момент) будут остановлены. Ждем новостей от менеджмента, надеюсь, что они будут позитивными в данном вопросе.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

#FIVE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Данную компанию мы всегда считали эталоном российского сектора ритейла. После ухода Галицкого, Магнит прилично сдал позиции, затянул с ребрендингом, поздно заскочил в сферу онлайн доставки, что увеличило отставание от главного конкурента. Пока Х5 продолжает задавать тренд всем остальным игрокам, хотя, возможно что-то и поменяется, но со временем.

📝 Сегодня предлагаю подробно разобрать операционный отчет X5 Group по итогам 3 квартала текущего года. Посмотрим, как чувствует себя бизнес в условиях почти кратного роста ставки и растущей инфляции.

📈 Выручка демонстрирует уверенный рост, прибавив 22,7% г/г до 147,1 млрд руб. За 9 месяцев данный показатель вырос на 19,1% г/г до 2,26 трлн руб. при росте инфляции на 4,6% за 9 месяцев.

📈 Весомый вклад в рост выручки продолжают вносить цифровые бизнесы (экспресс-доставка, Vprok.ru, 5Post и «Много лосося») и "Чижик", которые выросли на 69,4% г/г и на 4х г/г соответственно.

📈 Динамика сопоставимых (LFL) продаж тоже вполне уверенная, в 3 квартале продажи выросли на 10,2%, трафик на 5,7%, а средний чек на 4,3% г/г. Параллельно растет число магазинов, только в 3 квартале было открыто 784 новых магазина (с учетом закрытий), а общее их количество выросло до 23 466 шт.

📌 Безработица в августе упала до рекордных 3%. Дефицит рабочей силы вынуждает работодателей повышать заработную плату, а это позитивно влияет на динамику спроса, в том числе на продовольственные товары. По данным Росстата, в 3 квартале номинальная заработная плата выросла на 12-14% г/г при росте инфляции за аналогичный период на 3,6% г/г.

📌 В августе Х5 приобрела компанию «Виктория Балтия», которая управляет магазинами "Виктория" в Калининградской и Московской областях, а также магазинами «Дёшево» и гипермаркетом CASH в Калининградской области. Рынок постепенно консолидируется в руках ТОП-3 ритейлеров. Мы уже разбирали ранее старую стратегию Х5, где менеджмент подчеркивал тот факт, что пока доля ТОП-3 ритейлера в РФ сильно уступает доли таких компаний в западных странах. Так что сделки M&A скорее всего продолжатся.

✔️ Резюмируя все вышесказанное, перед нами бизнес, который показывает рост почти на 23% и это при том, что он один из крупнейших в секторе. Конкурентам будет трудно угнаться за такими темпами. Ставка на онлайн сегмент и на дискаунтеры дает свои плоды, что отражается в операционных и финансовых результатах.

📊 По мультипликаторам компания даже сейчас не выглядит дорогой, P/S = 0,23х, до СВО данный показатель был на уровне 0,3х в среднем. Драйвером переоценки могут стать новости о перерегистрации компании в РФ.

➕ Пока подвижки в вопросе редомициляции слабые, главной новостью августа стало обеспечение непрерывности торгов депозитарными расписками на Мосбирже. Это позволит эмитенту сохранить торги бумагами на российский бирже в случае, если торги на Лондонской бирже (основная площадка на данный момент) будут остановлены. Ждем новостей от менеджмента, надеюсь, что они будут позитивными в данном вопросе.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

#FIVE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

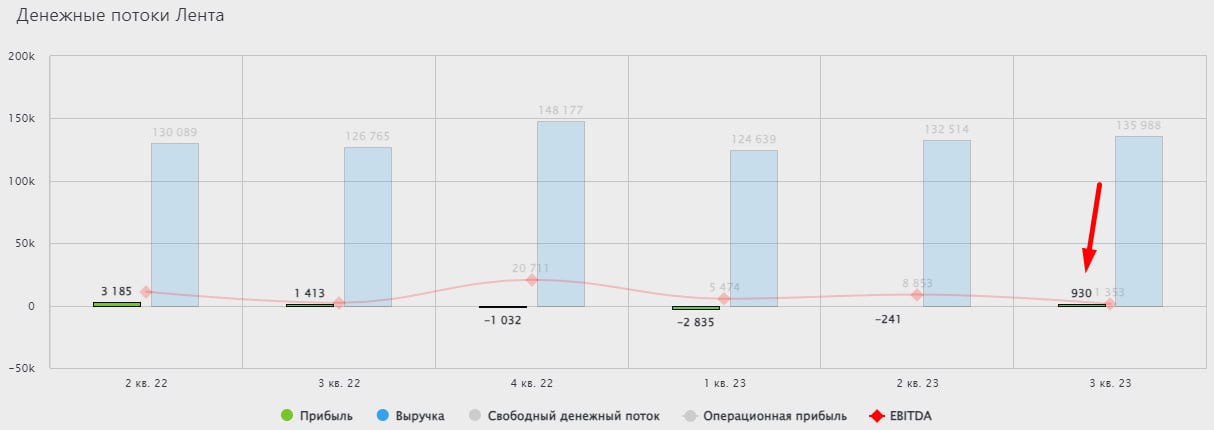

🛒 Лента вышла в плюс

После трех убыточных кварталов компания наконец-то показала прибыль по итогам 3 кв. текущего года. Но какой ценой удалось этого добиться и чего стоит ожидать дальше? Разберемся в сегодняшней статье.

📉 За последние 12 месяцев динамика акций Ленты демонстрирует "отрицательный рост", как это принято сейчас говорить. Котировки упали более, чем на 3,7% при том, что акции Х5 #FIVE выросли на 49%, а Магнита #MGNT на 15%. Менеджменту с этим придется что-то делать и первые шаги мы уже видим.

☝️ Такая динамика цены акций не безосновательна, финансовые результаты прошлых кварталов были один хуже другого. В 3 квартале все-таки удалось выйти в прибыль, но давайте обо всем по порядку.

Итоги 3 квартала и 9 месяцев текущего года:

📈 Выручка в 3 квартале выросла на 7,3% г/г, а вот по итогам 9 месяцев рост составил всего 1% г/г, что не покрыло даже официальную инфляцию.

📉 EBITDA в 3 квартале сократилась на 6,7% г/г, а с начала года показатель потерял более 31%. Виной всему падение маржинальности на фоне роста затрат. Менеджмент уже начал предпринимать активные действия по борьбе с "неэффективностью". Так, в 3 квартале было закрыто 102 магазина, которые не соответствовали критериям эффективности, а за 12 месяцев число точек продаж малого формата сократилось с 553 до 415.

📈 Благодаря закрытию магазинов, которые негативно влияли на общие показатели группы, удалось выйти в плюс и по сопоставимым (LFL) продажам. Так, LFL продажи в 3 квартале выросли на 8% г/г, средний чек увеличился на 3,6% г/г, а трафик вырос на 4,2% г/г. Весьма хороший результат, вопрос лишь в том, получится ли его удержать...

✔️ В октябре была приобретена сеть "Монетка", куда входят 5 распределительных центров и 2 120 магазинов, которые расположены на Урале и в Западной Сибири, это позволит Ленте усилить свои позиции в сегменте "магазинов у дома". Стоит также учесть хорошие темпы роста финансовых результатов купленной сети, выручка в 2022 году выросла на 29% г/г, а по итогам первого полугодия текущего года демонстрирует рост на 16,8%, что существенно выше, чем у самой Ленты. Как отмечает компания, синергетический эффект от приобретенного актива позволит увеличить выручку на 30%.

📌 Менеджмент предпринимает активные действия, которые должны позитивно отразиться на маржинальности всей компании. Результат мы уже видим по отчетам, надеюсь, что такая динамика сохранится.

📝 Комментарий генерального директора "Ленты" Владимира Сорокина

"Несмотря на наши усилия, мы по-прежнему ощущаем достаточно сильное давление на рентабельность. Повышение маржинальности нашего бизнеса будет основным приоритетом для нас в ближайшее время, при этом мы будем стараться и дальше удерживать высокие темпы роста сопоставимых продаж."

📈 Чистая прибыль в 3 квартале достигла 258 млн руб., это меньше аналогичного периода прошлого года, но напомню, с 4 квартала 2022 года были одни убытки и это первый просвет.

💰 Что касается дивидендов, то они пока не на повестке. Отношение чистого долга к EBITDA сейчас составляет 1,9х, что высоковато и в приоритете гасить долг, особенно в условиях роста ключевой ставки.

📌 Резюмируя все вышесказанное, неплохой отчет вышел у Ленты. Пока остается много вопросов, но хотя бы что-то сдвинулось с мертвой точки. Самый главный у меня вопрос, как компания собирается достигнуть цели по выручке в 1 трлн руб. к 2025 году (это удвоение от уровня 2022 года). На столько сделок M&A не хватит средств, долг итак высоковат. На этой неделе менеджмент планирует представить "стратегический апдейт", может быть там внесут больше ясности. Продолжаем следить за развитием событий.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

После трех убыточных кварталов компания наконец-то показала прибыль по итогам 3 кв. текущего года. Но какой ценой удалось этого добиться и чего стоит ожидать дальше? Разберемся в сегодняшней статье.

📉 За последние 12 месяцев динамика акций Ленты демонстрирует "отрицательный рост", как это принято сейчас говорить. Котировки упали более, чем на 3,7% при том, что акции Х5 #FIVE выросли на 49%, а Магнита #MGNT на 15%. Менеджменту с этим придется что-то делать и первые шаги мы уже видим.

☝️ Такая динамика цены акций не безосновательна, финансовые результаты прошлых кварталов были один хуже другого. В 3 квартале все-таки удалось выйти в прибыль, но давайте обо всем по порядку.

Итоги 3 квартала и 9 месяцев текущего года:

📈 Выручка в 3 квартале выросла на 7,3% г/г, а вот по итогам 9 месяцев рост составил всего 1% г/г, что не покрыло даже официальную инфляцию.

📉 EBITDA в 3 квартале сократилась на 6,7% г/г, а с начала года показатель потерял более 31%. Виной всему падение маржинальности на фоне роста затрат. Менеджмент уже начал предпринимать активные действия по борьбе с "неэффективностью". Так, в 3 квартале было закрыто 102 магазина, которые не соответствовали критериям эффективности, а за 12 месяцев число точек продаж малого формата сократилось с 553 до 415.

📈 Благодаря закрытию магазинов, которые негативно влияли на общие показатели группы, удалось выйти в плюс и по сопоставимым (LFL) продажам. Так, LFL продажи в 3 квартале выросли на 8% г/г, средний чек увеличился на 3,6% г/г, а трафик вырос на 4,2% г/г. Весьма хороший результат, вопрос лишь в том, получится ли его удержать...

✔️ В октябре была приобретена сеть "Монетка", куда входят 5 распределительных центров и 2 120 магазинов, которые расположены на Урале и в Западной Сибири, это позволит Ленте усилить свои позиции в сегменте "магазинов у дома". Стоит также учесть хорошие темпы роста финансовых результатов купленной сети, выручка в 2022 году выросла на 29% г/г, а по итогам первого полугодия текущего года демонстрирует рост на 16,8%, что существенно выше, чем у самой Ленты. Как отмечает компания, синергетический эффект от приобретенного актива позволит увеличить выручку на 30%.

📌 Менеджмент предпринимает активные действия, которые должны позитивно отразиться на маржинальности всей компании. Результат мы уже видим по отчетам, надеюсь, что такая динамика сохранится.

📝 Комментарий генерального директора "Ленты" Владимира Сорокина

"Несмотря на наши усилия, мы по-прежнему ощущаем достаточно сильное давление на рентабельность. Повышение маржинальности нашего бизнеса будет основным приоритетом для нас в ближайшее время, при этом мы будем стараться и дальше удерживать высокие темпы роста сопоставимых продаж."

📈 Чистая прибыль в 3 квартале достигла 258 млн руб., это меньше аналогичного периода прошлого года, но напомню, с 4 квартала 2022 года были одни убытки и это первый просвет.

💰 Что касается дивидендов, то они пока не на повестке. Отношение чистого долга к EBITDA сейчас составляет 1,9х, что высоковато и в приоритете гасить долг, особенно в условиях роста ключевой ставки.

📌 Резюмируя все вышесказанное, неплохой отчет вышел у Ленты. Пока остается много вопросов, но хотя бы что-то сдвинулось с мертвой точки. Самый главный у меня вопрос, как компания собирается достигнуть цели по выручке в 1 трлн руб. к 2025 году (это удвоение от уровня 2022 года). На столько сделок M&A не хватит средств, долг итак высоковат. На этой неделе менеджмент планирует представить "стратегический апдейт", может быть там внесут больше ясности. Продолжаем следить за развитием событий.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 Новый биржевой фонд «Тинькофф Дивидендные акции»

Недавно УК «Тинькофф Капитал» анонсировала новый БПИФ на дивидендные акции. Сегодня постараемся разобраться, насколько данный актив интересен и кому может подойти.

📝 Стратегия фонда понятна из названия: инвестирование в акции российских компаний с самыми высокими дивидендными выплатами и получением доходности более 10% годовых. Идея дивидендного подхода не нова и уже реализована некоторыми другими УК. Но давайте подробнее изучим основные детали.

⚙️ Характеристики:

- Стоимость 1 пая - 10 руб.

- Активы – российские акции.

- Комиссия управляющей компании 1,49%.

- Объем средств в фонде 53,8 млн руб.

- Выплата доходов отсутствует (реинвестирование).

- Листинг на московской бирже.

- Подходит для неквалифицированных инвесторов.

➕Плюсы:

1. Диверсификация. Не более 10% на одного эмитента и не менее 15 акций должны быть в составе фонда. Капитализация каждой отбираемой компании превышает 10 млрд руб. На текущий момент в структуру портфеля входят акции 23 эмитентов.

2. Низкий порог входа. Это уже привычно для БПИФов от данной УК.

3. При инвестировании через брокера Тинькофф комиссия за покупку/продажу будет 0%.

4. Сама идея ориентира на дивидендные акции вполне разумна и для нашего рынка очень актуальна. Эмитенты в РФ имеют одну из самых высоких див. доходностей в мире. Стоимость акций компаний, стабильно выплачивающих дивиденды, менее волатильна, чем бумаг, ориентированных только на рост бизнеса и развитие, не осуществляющих распределения прибыли акционерам.

5. Реинвестирование дивидендов внутри фонда позволяет сэкономить на налогах. Приходящие выплаты от компаний направляются на покупку новых бумаг и не облагаются налогами по сравнению с самостоятельным выбором отдельных эмитентов.

6. Высокая ликвидность. Как правило, БПИФы от Тинькофф имеют хорошую ликвидность в стакане.

➖Минусы:

1. Фонд следует за собственным индексом от УК Tinkoff Russian Stock Dividend Total Return Index. Это значит, что УК может внести изменения в индекс и влиять на его состав, а это уже ближе к фондам с активным управлением. Однако, на нашем рынке все фонды на дивидендные акции имеют подобные нюансы. Так что к пассивным БПИФам на акции можно отнести только те, которые следуют за индексом Мосбиржи.

2. Комиссия в 1,5% против 0,99%–1,15% у конкурентов выглядит завышенной.

3. Согласно правилам включения акций в индекс, в составе портфеля могут оказаться депозитарные расписки, а это уже потенциальные инфраструктурные риски. На текущий момент в составе фонда есть Эталон Групп #ETLN и X5 Retail Group #FIVE на общую долю ~5,5%. А ведь по депозитарным распискам сейчас вообще нет никаких выплат!

4. УК Тинькофф в объяснении стратегии заявляет: «мы не будем жертвовать перспективами роста акций ради высокой дивидендной доходности. То есть если бумага дает высокие дивиденды, но имеет слабые перспективы развития бизнеса, то она, скорее всего, не попадет в портфель фонда». Тогда будет ли дивидендной эта стратегия? Например, в составе уже есть ВУШ и Позитив Технолоджис, чьи акции нельзя отнести к дивидендным, это больше стоимостные истории.

❗️В составе фонда, также как и в индексе Мосбиржи, основную долю занимают компании из энергетики и сырьевой промышленности.

📌 Я считаю, что данный БПИФ может стать популярным, особенно у клиентов Тинькофф, где доступа к другим подобным фондам нет. У других брокеров интересными аналогами могут выступить фонды от УК "Доход" или УК "МКБ Инвестиции", где выше объем активов и комиссия в 1%. Может быть, с ростом портфеля и СЧА, Тинькофф также снизит комиссионное вознаграждение.

🧐 Что касается меня, то дивидендную стратегию я формирую самостоятельно и подобные фонды пока не рассматриваю. Но если у вас не стоит цели получения дивидендов на банковский счет и вы хотите сэкономить на налогах, то к подобным активам вполне можно присмотреться.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых активов.

#TDIV

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Недавно УК «Тинькофф Капитал» анонсировала новый БПИФ на дивидендные акции. Сегодня постараемся разобраться, насколько данный актив интересен и кому может подойти.

📝 Стратегия фонда понятна из названия: инвестирование в акции российских компаний с самыми высокими дивидендными выплатами и получением доходности более 10% годовых. Идея дивидендного подхода не нова и уже реализована некоторыми другими УК. Но давайте подробнее изучим основные детали.

⚙️ Характеристики:

- Стоимость 1 пая - 10 руб.

- Активы – российские акции.

- Комиссия управляющей компании 1,49%.

- Объем средств в фонде 53,8 млн руб.

- Выплата доходов отсутствует (реинвестирование).

- Листинг на московской бирже.

- Подходит для неквалифицированных инвесторов.

➕Плюсы:

1. Диверсификация. Не более 10% на одного эмитента и не менее 15 акций должны быть в составе фонда. Капитализация каждой отбираемой компании превышает 10 млрд руб. На текущий момент в структуру портфеля входят акции 23 эмитентов.

2. Низкий порог входа. Это уже привычно для БПИФов от данной УК.

3. При инвестировании через брокера Тинькофф комиссия за покупку/продажу будет 0%.

4. Сама идея ориентира на дивидендные акции вполне разумна и для нашего рынка очень актуальна. Эмитенты в РФ имеют одну из самых высоких див. доходностей в мире. Стоимость акций компаний, стабильно выплачивающих дивиденды, менее волатильна, чем бумаг, ориентированных только на рост бизнеса и развитие, не осуществляющих распределения прибыли акционерам.

5. Реинвестирование дивидендов внутри фонда позволяет сэкономить на налогах. Приходящие выплаты от компаний направляются на покупку новых бумаг и не облагаются налогами по сравнению с самостоятельным выбором отдельных эмитентов.

6. Высокая ликвидность. Как правило, БПИФы от Тинькофф имеют хорошую ликвидность в стакане.

➖Минусы:

1. Фонд следует за собственным индексом от УК Tinkoff Russian Stock Dividend Total Return Index. Это значит, что УК может внести изменения в индекс и влиять на его состав, а это уже ближе к фондам с активным управлением. Однако, на нашем рынке все фонды на дивидендные акции имеют подобные нюансы. Так что к пассивным БПИФам на акции можно отнести только те, которые следуют за индексом Мосбиржи.

2. Комиссия в 1,5% против 0,99%–1,15% у конкурентов выглядит завышенной.

3. Согласно правилам включения акций в индекс, в составе портфеля могут оказаться депозитарные расписки, а это уже потенциальные инфраструктурные риски. На текущий момент в составе фонда есть Эталон Групп #ETLN и X5 Retail Group #FIVE на общую долю ~5,5%. А ведь по депозитарным распискам сейчас вообще нет никаких выплат!

4. УК Тинькофф в объяснении стратегии заявляет: «мы не будем жертвовать перспективами роста акций ради высокой дивидендной доходности. То есть если бумага дает высокие дивиденды, но имеет слабые перспективы развития бизнеса, то она, скорее всего, не попадет в портфель фонда». Тогда будет ли дивидендной эта стратегия? Например, в составе уже есть ВУШ и Позитив Технолоджис, чьи акции нельзя отнести к дивидендным, это больше стоимостные истории.

❗️В составе фонда, также как и в индексе Мосбиржи, основную долю занимают компании из энергетики и сырьевой промышленности.

📌 Я считаю, что данный БПИФ может стать популярным, особенно у клиентов Тинькофф, где доступа к другим подобным фондам нет. У других брокеров интересными аналогами могут выступить фонды от УК "Доход" или УК "МКБ Инвестиции", где выше объем активов и комиссия в 1%. Может быть, с ростом портфеля и СЧА, Тинькофф также снизит комиссионное вознаграждение.

🧐 Что касается меня, то дивидендную стратегию я формирую самостоятельно и подобные фонды пока не рассматриваю. Но если у вас не стоит цели получения дивидендов на банковский счет и вы хотите сэкономить на налогах, то к подобным активам вполне можно присмотреться.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых активов.

#TDIV

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat