AT&T

Вышел отчет компании за 3 квартал, одновременно с этим, акции компании торгуются вблизи своих минимумов, начиная с 2011 года. Давайте разбираться, действительно ли все так плохо у них.

Напомню, бизнес компании делится на 3 крупных сегмента:

Communications (связь) – обеспечивает беспроводные и проводные телекоммуникационные, видео и широкополосные услуги для потребителей, расположенных в США и в некоторых других странах. Доля выручки - 80%.

WarnerMedia – разрабатывает, производит и распространяет художественные фильмы, телевидение, игры и другой контент в различных физических и цифровых форматах по всему миру. Доля выручки - 17%.

Latin America – обеспечивает развлекательные и беспроводные услуги, реализует оборудование и спутниковые технологии в Латинской Америке и Мексике. Доля выручки - 3%.

Результаты 3 квартала:

Выручка снизилась на (5,1% г/г) до $42,3 млрд.

EBITDA снизилась на (11,8% г/г) до $13,3 млрд.

EPS снизилась на (20% г/г) до $0,76.

В сегменте Communication мобильные сервисы и беспроводная связь чувствуют себя неплохо, результаты примерно сопоставимы с прошлогодними, а вот развлекательные сервисы (Premium TV) потеряли ($1,1 млрд) выручки, негативная динамика и операционных показателей, пользователи отказываются от услуг платного ТВ. Подписчики этого направления уходят ежемесячно сотнями тысяч на протяжении последних пары лет, а доля сегмента в общей выручке, составляет около 25%, что прискорбно.

Вторым "антидрайвером" в этом году стал сегмент WarnerMedia, выручка которого снизилась на ($1,6 млрд), EBITDA на ($1,1 млрд). Главным фактором снижения показателей в данном сегменте менеджмент считает Covid-19.

Пока компании не везет с ее развлекательными направлениями, не лучшие времена сейчас, учитывая то, что Time Warner купили совсем недавно и за него компания отвалила более $100 млрд. Бизнес перспективный, спору нет, просто не то время и не то место, как говорится. Если представить, что ситуация через год-два наладится, появится вакцина и о локдаунах все забудут, то это может вернуть интерес инвесторов к этому стагнирующему динозавру.

Компания платит около 50% от FCF на дивиденды, которые ежегодно растут. По планам, за 2020 FCF должен составить $26 млрд, а выплата дивидендов будет также около 50%.

Что меня привлекает в данной компании - это размер дивидендов, по итогам года они составят $2,09 или ДД к текущей цене акции будет 7,7% в долларах (в долларах, Карл). Одновременно с такими выплатами, свободного денежного потока хватает и на гашение долга, в моменте ND/EBITDA = 2,66, сумма долга ежеквартально снижается.

Нужно смотреть и на обратную сторону монеты, с максимумов конца 2016 года цена акции упала на (37%), что нивелирует весь эффект от выплаченных дивидендов тех периодов. С другой стороны, акции сейчас торгуются на исторических минимумах, ниже падать уже некуда, FCF у компании стабильный и перекрывает размер выплаты дивидендов с запасом. Как минимум, в ближайшее время компании точно ничего не угрожает.

Я планомерно подбираю акции компании в доходную часть портфеля, средняя цена сейчас около $28, все, что ниже $30 весьма интересно на долгосрок, особенно с учетом высоких дивидендов и период низких ставок в том числе и в РФ. Для меня это защитный, относительно стабильный актив, с защитой от девальвации, понятным бизнесом и неплохим финансовым положением, 10% в портфеле иностранных активов выделил данной компании.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#T

Вышел отчет компании за 3 квартал, одновременно с этим, акции компании торгуются вблизи своих минимумов, начиная с 2011 года. Давайте разбираться, действительно ли все так плохо у них.

Напомню, бизнес компании делится на 3 крупных сегмента:

Communications (связь) – обеспечивает беспроводные и проводные телекоммуникационные, видео и широкополосные услуги для потребителей, расположенных в США и в некоторых других странах. Доля выручки - 80%.

WarnerMedia – разрабатывает, производит и распространяет художественные фильмы, телевидение, игры и другой контент в различных физических и цифровых форматах по всему миру. Доля выручки - 17%.

Latin America – обеспечивает развлекательные и беспроводные услуги, реализует оборудование и спутниковые технологии в Латинской Америке и Мексике. Доля выручки - 3%.

Результаты 3 квартала:

Выручка снизилась на (5,1% г/г) до $42,3 млрд.

EBITDA снизилась на (11,8% г/г) до $13,3 млрд.

EPS снизилась на (20% г/г) до $0,76.

В сегменте Communication мобильные сервисы и беспроводная связь чувствуют себя неплохо, результаты примерно сопоставимы с прошлогодними, а вот развлекательные сервисы (Premium TV) потеряли ($1,1 млрд) выручки, негативная динамика и операционных показателей, пользователи отказываются от услуг платного ТВ. Подписчики этого направления уходят ежемесячно сотнями тысяч на протяжении последних пары лет, а доля сегмента в общей выручке, составляет около 25%, что прискорбно.

Вторым "антидрайвером" в этом году стал сегмент WarnerMedia, выручка которого снизилась на ($1,6 млрд), EBITDA на ($1,1 млрд). Главным фактором снижения показателей в данном сегменте менеджмент считает Covid-19.

Пока компании не везет с ее развлекательными направлениями, не лучшие времена сейчас, учитывая то, что Time Warner купили совсем недавно и за него компания отвалила более $100 млрд. Бизнес перспективный, спору нет, просто не то время и не то место, как говорится. Если представить, что ситуация через год-два наладится, появится вакцина и о локдаунах все забудут, то это может вернуть интерес инвесторов к этому стагнирующему динозавру.

Компания платит около 50% от FCF на дивиденды, которые ежегодно растут. По планам, за 2020 FCF должен составить $26 млрд, а выплата дивидендов будет также около 50%.

Что меня привлекает в данной компании - это размер дивидендов, по итогам года они составят $2,09 или ДД к текущей цене акции будет 7,7% в долларах (в долларах, Карл). Одновременно с такими выплатами, свободного денежного потока хватает и на гашение долга, в моменте ND/EBITDA = 2,66, сумма долга ежеквартально снижается.

Нужно смотреть и на обратную сторону монеты, с максимумов конца 2016 года цена акции упала на (37%), что нивелирует весь эффект от выплаченных дивидендов тех периодов. С другой стороны, акции сейчас торгуются на исторических минимумах, ниже падать уже некуда, FCF у компании стабильный и перекрывает размер выплаты дивидендов с запасом. Как минимум, в ближайшее время компании точно ничего не угрожает.

Я планомерно подбираю акции компании в доходную часть портфеля, средняя цена сейчас около $28, все, что ниже $30 весьма интересно на долгосрок, особенно с учетом высоких дивидендов и период низких ставок в том числе и в РФ. Для меня это защитный, относительно стабильный актив, с защитой от девальвации, понятным бизнесом и неплохим финансовым положением, 10% в портфеле иностранных активов выделил данной компании.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#T

{kind=link}

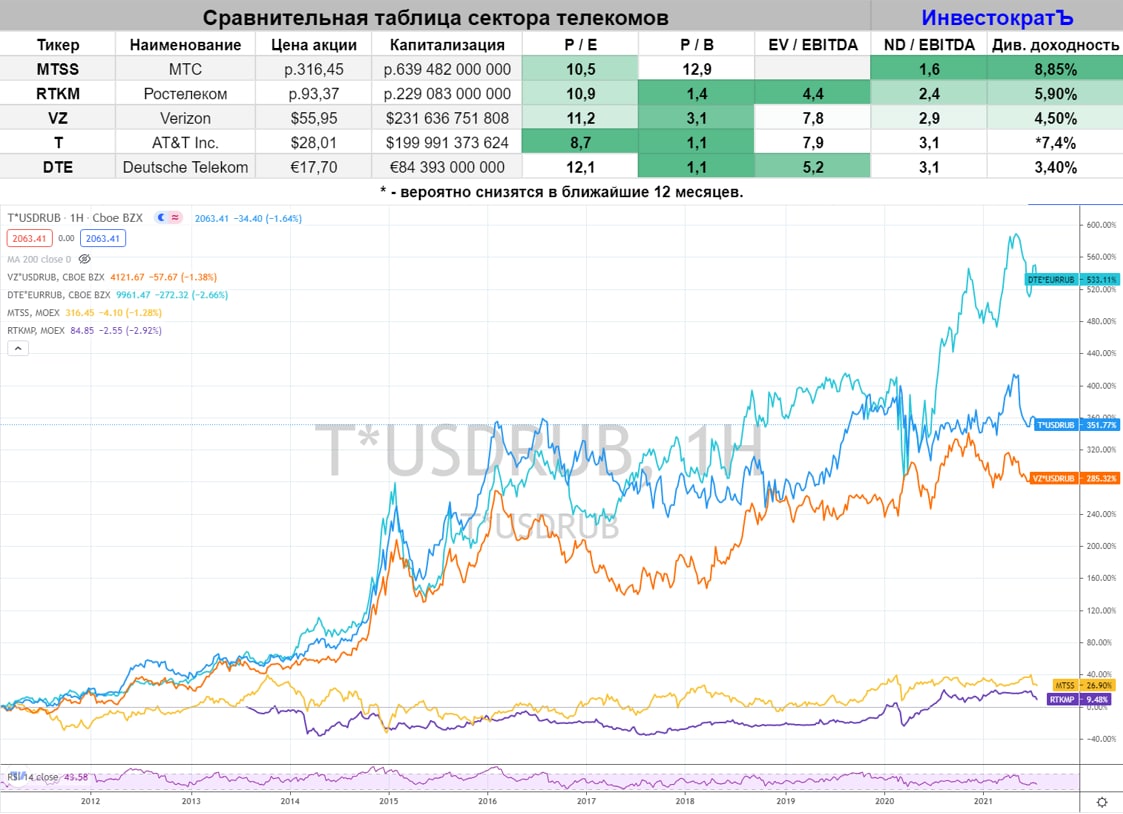

Есть ли идеи в секторе телекомов?

Данный сектор зарекомендовал себя, как один из лучших для доходной инвестиционной стратегии. Значительную часть прибыли крупнейшие представители этого бизнеса выплачивают в виде дивидендов. Есть ли сейчас там интересные идеи и кого выбрать, давайте разбираться.

МТС #MTSS Компания является "дочкой" АФК Системы, которая решила немного скорректировать свою стратегию. Если раньше цель стояла снизить долговую нагрузку с 200 до 160 млрд. руб, то сейчас основной приоритет отводится инвестициям в новые проекты. Ключевым источником доходов для Системы остаются дивиденды МТС и обратный выкуп акций. Это косвенно свидетельствует о том, что телеком продолжит в ближайшие годы нас радовать высокими выплатами, поддерживая рост котировок обратным выкупом.

Есть и обратная сторона медали, сейчас компании не хватает свободного денежного потока на дивиденды и на обратный выкуп, это приводит к росту долговой нагрузки. На фоне растущей ключевой ставки будет расти и стоимость обслуживания кредитов и облигаций. Также рост ключевой ставки будет снижать интерес к текущему размеру див. доходности и рынок будет требовать дисконта, что может негативно повлиять на цену акции.

Ростелеком #RTKMp #RTKM После поглощения Теле-2, Ростелеком обрел новую жизнь. Цифровые сервисы и мобильная связь вытягивают общий результат компании. Как я уже говорил, драйвером роста акций может стать повышение дивидендов. Но пока здесь есть нюанс. Если посмотреть динамику за последние 2 года, то свободного денежного потока не хватает на обслуживание долга и выплату даже текущих дивидендов. Рост ключевой ставки еще сильнее увеличит расходы по кредитам. Бизнес интересный, но не по текущим ценам.

Verizon #VZ Компания отлично отчиталась за 2 квартал. Из минусов только относительно высокая долговая нагрузка из-за расходов на покупку частот 5G. Эта инвестиция со временем принесет свои плоды. Дивиденды компания платит в долларах, что снижает риск девальвации. У меня небольшая доля уже есть в портфеле, планирую дальше наращивать, исключительно в доходную часть портфеля. Акционерам распределяют около 50% чистой прибыли, что снижает риски уменьшения дивидендов в случае, если разразится кризис, запас прочности лучше, чем у AT&T в данный момент, а див.доходность выше.

Deutsche Telecom #DTE Стабильный бизнес со стабильными дивидендами. В отличие от компаний США, дивиденды не растут ежегодно. Такую компанию лучше всего покупать на просадке, чтобы зафиксировать хорошую див. доходность. Текущая ДД составляет 3,4% в евро. Из минусов стоит отметить высокий налог в 26% с дивидендов, никакими формами снизить его не получится. Но, как вариант для диверсификации по валютам смотрится интересно.

AT&T #T После выделения Warner Media в отдельную компанию совместно с Discovery, дивиденды компании замерли на месте, но скоро их порежут. Бизнес превратится в аналог Deutsche Telecom и стратегия работы с позицией в корне поменяется. Сейчас компания торгуется близко к своим минимальным ценам за последние 3 год, но и потенциал роста у нее без Warner Media стал ниже. Теперь лучшим вариантом будет ловить акции на коррекциях и фиксировать относительно хорошую ДД на долгосрок, аналогично длинным облигациям с постоянным купоном.

Резюме

Если смотреть на долгосрок, то по текущим интересно выглядит только Verizon, в остальных компаниях пока не очень понятны долгосрочные перспективы. С натяжкой еще можно добавить Ростелеком, но все-таки лучше дождаться коррекцию, на мой взгляд. На графике ниже для наглядности я привел доходность всех описанных акций в пересчете на рубли, выводы каждый может сделать сам.

Более подробно про актуальные идеи на рынках мы поговорим уже в эту субботу на закрытом вебинаре нашего клуба. Если вы еще не с нами, присоединяйтесь.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Данный сектор зарекомендовал себя, как один из лучших для доходной инвестиционной стратегии. Значительную часть прибыли крупнейшие представители этого бизнеса выплачивают в виде дивидендов. Есть ли сейчас там интересные идеи и кого выбрать, давайте разбираться.

МТС #MTSS Компания является "дочкой" АФК Системы, которая решила немного скорректировать свою стратегию. Если раньше цель стояла снизить долговую нагрузку с 200 до 160 млрд. руб, то сейчас основной приоритет отводится инвестициям в новые проекты. Ключевым источником доходов для Системы остаются дивиденды МТС и обратный выкуп акций. Это косвенно свидетельствует о том, что телеком продолжит в ближайшие годы нас радовать высокими выплатами, поддерживая рост котировок обратным выкупом.

Есть и обратная сторона медали, сейчас компании не хватает свободного денежного потока на дивиденды и на обратный выкуп, это приводит к росту долговой нагрузки. На фоне растущей ключевой ставки будет расти и стоимость обслуживания кредитов и облигаций. Также рост ключевой ставки будет снижать интерес к текущему размеру див. доходности и рынок будет требовать дисконта, что может негативно повлиять на цену акции.

Ростелеком #RTKMp #RTKM После поглощения Теле-2, Ростелеком обрел новую жизнь. Цифровые сервисы и мобильная связь вытягивают общий результат компании. Как я уже говорил, драйвером роста акций может стать повышение дивидендов. Но пока здесь есть нюанс. Если посмотреть динамику за последние 2 года, то свободного денежного потока не хватает на обслуживание долга и выплату даже текущих дивидендов. Рост ключевой ставки еще сильнее увеличит расходы по кредитам. Бизнес интересный, но не по текущим ценам.

Verizon #VZ Компания отлично отчиталась за 2 квартал. Из минусов только относительно высокая долговая нагрузка из-за расходов на покупку частот 5G. Эта инвестиция со временем принесет свои плоды. Дивиденды компания платит в долларах, что снижает риск девальвации. У меня небольшая доля уже есть в портфеле, планирую дальше наращивать, исключительно в доходную часть портфеля. Акционерам распределяют около 50% чистой прибыли, что снижает риски уменьшения дивидендов в случае, если разразится кризис, запас прочности лучше, чем у AT&T в данный момент, а див.доходность выше.

Deutsche Telecom #DTE Стабильный бизнес со стабильными дивидендами. В отличие от компаний США, дивиденды не растут ежегодно. Такую компанию лучше всего покупать на просадке, чтобы зафиксировать хорошую див. доходность. Текущая ДД составляет 3,4% в евро. Из минусов стоит отметить высокий налог в 26% с дивидендов, никакими формами снизить его не получится. Но, как вариант для диверсификации по валютам смотрится интересно.

AT&T #T После выделения Warner Media в отдельную компанию совместно с Discovery, дивиденды компании замерли на месте, но скоро их порежут. Бизнес превратится в аналог Deutsche Telecom и стратегия работы с позицией в корне поменяется. Сейчас компания торгуется близко к своим минимальным ценам за последние 3 год, но и потенциал роста у нее без Warner Media стал ниже. Теперь лучшим вариантом будет ловить акции на коррекциях и фиксировать относительно хорошую ДД на долгосрок, аналогично длинным облигациям с постоянным купоном.

Резюме

Если смотреть на долгосрок, то по текущим интересно выглядит только Verizon, в остальных компаниях пока не очень понятны долгосрочные перспективы. С натяжкой еще можно добавить Ростелеком, но все-таки лучше дождаться коррекцию, на мой взгляд. На графике ниже для наглядности я привел доходность всех описанных акций в пересчете на рубли, выводы каждый может сделать сам.

Более подробно про актуальные идеи на рынках мы поговорим уже в эту субботу на закрытом вебинаре нашего клуба. Если вы еще не с нами, присоединяйтесь.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 Т-Технологии: эффекты от поглощения Росбанка

Т-Технологии (так теперь называется материнский холдинг Т-Банка) выпустил отчет по итогам 3 квартала 2024, в котором впервые было отражено слияние с Росбанком. Давайте посмотрим, к чему привела эта сделка.

💼 Первое, что бросается в глаза - значительные изменения в размере и структуре кредитного портфеля (см. на картинке).

✔️ Портфель вырос практически вдвое.

✔️ Доля неработающих кредитов снизилась с 9,4% до 5,4%.

✔️ Доля кредитных карт в структуре портфеля снизилась с 47% до 24%, потребкредитов с 20% до 12%. В противовес этому выросла доля автокредитов с 14% до 19%. А также, появилась ипотека (14%) и кредиты юрлицам (19%), которых практически не было раньше.

👉 Получается, что портфель стал более консервативным и устойчивым. Если в прошлом Т-Банк рос за счет агрессивной экспансии в кредитовании физлиц, то теперь его активы стали больше похожи на стандартный портфель любого крупного банка.

📈 Ожидаемо видим на фоне поглощения высокие темпы роста финансовых показателей. Чистый процентный доход в 3 квартале увеличился на 68% г/г, чистый комиссионный доход на 57%. Чистая прибыль выросла сразу на 60% г/г.

❗️Вопреки опасениям, консолидация не привела к снижению ROE, который в 3 квартале сохранился год к году на уровне 37,8% а по отношению ко 2 кварталу даже вырос. Это говорит о том, что банк качественно поработал над эффективностью и подтвердил на деле свои заявления о стремлении держать ROE на уровне 30%+.

👍 Еще одной радостной новостью стало возвращение к дивидендам. По итогам 9 месяцев было рекомендовано 92,5 рубля на акцию. К текущей цене доходность составляет 4%. Это немного, но, во-первых, банк направит на выплату только 30% прибыли. Во-вторых, ожидается что эта самая прибыль продолжит в будущем расти двузначными темпами. В дальнейшем банк планирует перейти к ежеквартальным выплатам, что также должно сказаться позитивно на новоиспеченной дивидендной истории.

❌ Из негативных моментов отмечу снижение чистой процентной маржи с 14,6% годом ранее до 11,5%. Мы видим обратную сторону перехода к более консервативному кредитному портфелю. Ипотечный и корпоративный портфели менее маржинальны, чем кредитные карты и потребкредиты. Отсюда такой эффект.

❗️Рост стоимости риска с 6,2% до 8,2% связан с формированием "резервов первого дня" (дисконтирование стоимости активов Росбанка). Это разовая история, поэтому пугаться не стоит. Нормализованная стоимость риска, наоборот, снизилась до 5,7% на фоне перехода к более консервативной модели.

🧮 Банк оценивается в 1,2 капитала и примерно 5,5 форвардных прибылей 2024 года (при цене акции в 2300 рублей). На мой взгляд, с учетом общей дешевизны российского рынка и рисков банковского сектора, оценка находится на грани справедливой. Но в долгосрок, эта цена вполне интересная. Правда, многое будет зависеть от будущих темпов роста и ситуации в экономике, которая пока к позитиву не располагает: ЦБ продолжает ужесточать ДКП на фоне роста инфляции.

#T

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Т-Технологии (так теперь называется материнский холдинг Т-Банка) выпустил отчет по итогам 3 квартала 2024, в котором впервые было отражено слияние с Росбанком. Давайте посмотрим, к чему привела эта сделка.

💼 Первое, что бросается в глаза - значительные изменения в размере и структуре кредитного портфеля (см. на картинке).

✔️ Портфель вырос практически вдвое.

✔️ Доля неработающих кредитов снизилась с 9,4% до 5,4%.

✔️ Доля кредитных карт в структуре портфеля снизилась с 47% до 24%, потребкредитов с 20% до 12%. В противовес этому выросла доля автокредитов с 14% до 19%. А также, появилась ипотека (14%) и кредиты юрлицам (19%), которых практически не было раньше.

👉 Получается, что портфель стал более консервативным и устойчивым. Если в прошлом Т-Банк рос за счет агрессивной экспансии в кредитовании физлиц, то теперь его активы стали больше похожи на стандартный портфель любого крупного банка.

📈 Ожидаемо видим на фоне поглощения высокие темпы роста финансовых показателей. Чистый процентный доход в 3 квартале увеличился на 68% г/г, чистый комиссионный доход на 57%. Чистая прибыль выросла сразу на 60% г/г.

❗️Вопреки опасениям, консолидация не привела к снижению ROE, который в 3 квартале сохранился год к году на уровне 37,8% а по отношению ко 2 кварталу даже вырос. Это говорит о том, что банк качественно поработал над эффективностью и подтвердил на деле свои заявления о стремлении держать ROE на уровне 30%+.

👍 Еще одной радостной новостью стало возвращение к дивидендам. По итогам 9 месяцев было рекомендовано 92,5 рубля на акцию. К текущей цене доходность составляет 4%. Это немного, но, во-первых, банк направит на выплату только 30% прибыли. Во-вторых, ожидается что эта самая прибыль продолжит в будущем расти двузначными темпами. В дальнейшем банк планирует перейти к ежеквартальным выплатам, что также должно сказаться позитивно на новоиспеченной дивидендной истории.

❌ Из негативных моментов отмечу снижение чистой процентной маржи с 14,6% годом ранее до 11,5%. Мы видим обратную сторону перехода к более консервативному кредитному портфелю. Ипотечный и корпоративный портфели менее маржинальны, чем кредитные карты и потребкредиты. Отсюда такой эффект.

❗️Рост стоимости риска с 6,2% до 8,2% связан с формированием "резервов первого дня" (дисконтирование стоимости активов Росбанка). Это разовая история, поэтому пугаться не стоит. Нормализованная стоимость риска, наоборот, снизилась до 5,7% на фоне перехода к более консервативной модели.

🧮 Банк оценивается в 1,2 капитала и примерно 5,5 форвардных прибылей 2024 года (при цене акции в 2300 рублей). На мой взгляд, с учетом общей дешевизны российского рынка и рисков банковского сектора, оценка находится на грани справедливой. Но в долгосрок, эта цена вполне интересная. Правда, многое будет зависеть от будущих темпов роста и ситуации в экономике, которая пока к позитиву не располагает: ЦБ продолжает ужесточать ДКП на фоне роста инфляции.

#T

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}