Petropavlovsk PLC

Только компания провела листинг на Мосбирже и сразу же произошел внутрикорпоративный конфликт. Этот факт заставляет очень хорошо подумать, прежде чем инвестировать в такой бизнес. Но давайте разберемся, так ли он хорош, как многие ожидали.

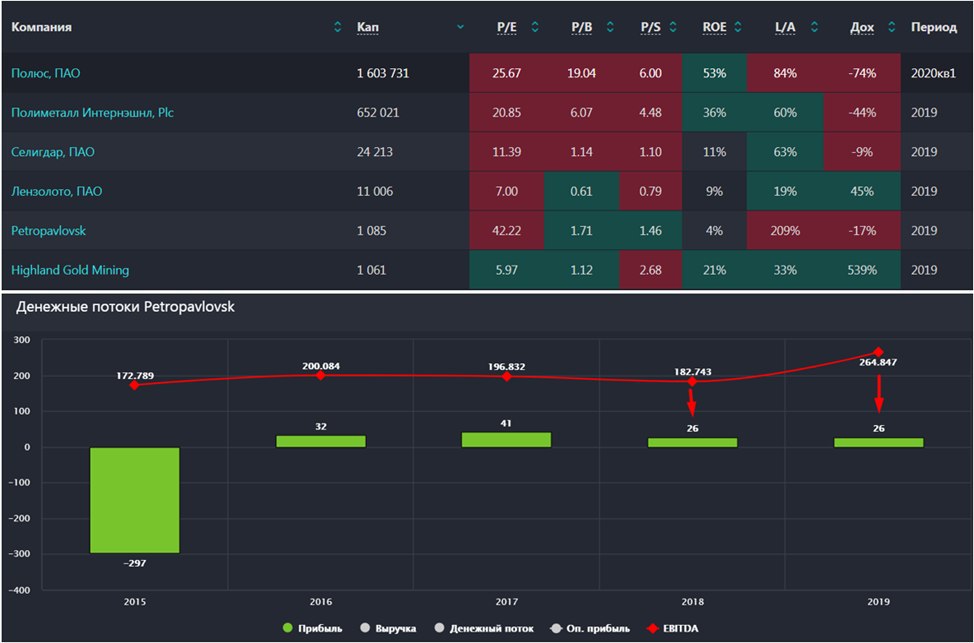

Я уже писал пост про компанию Полюс из данного сектора, после чего сделал видео обзор ее бизнеса. Будем сравнивать показатели Petropavlovsk с Полюсом.

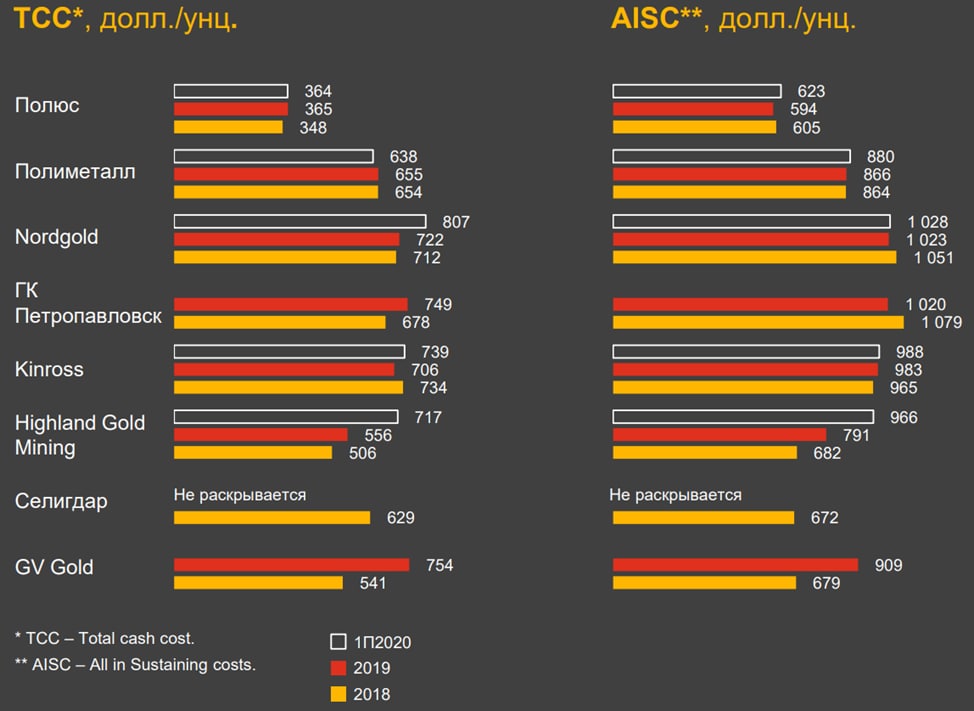

Добыча золота за 2019 год составила 514 тыс. унций (Полюс - 2 700 тыс. унций), при этом, TCC (total cash costs) составили 749$ за унцию (Полюс - 365$). По стратегии, TCC в период с 2021 по 2024 годы будут в диапазоне 800$ - 900$, что выше среднего по сектору. За тот же период (2021 - 2024 годы) планируется нарастить производство за счет модернизации месторождений до 600-700 тыс. унций в год, это рост на 16 - 36%, хоть какой-то позитив.

Посмотрим финансовые показатели:

2019 год был очень хорошим для компании, как в операционном, так и в финансовом плане. Продажи золота выросли на 39%, что вместе с ростом цены на золото, оказало положительный эффект на рост выручки, который составил почти 48% г/г. Аналогичный темпы роста показала и EBITDA, +45% г/г, с учетом продажи доли в дочерней компании IRC и ослабления рубля против доллара. Маржинальность EBITDA около 30%, что в 2 раза ниже, чем у Полюса. Не смотря на рост выручки и EBITDA, чистая прибыль за год не выросла и даже немного снизилась (-1%), основное влияние оказал рост операционных расходов, рост расходов на обслуживание долгов и прочие факторы. Вообще последние годы с чистой прибылью у них явно не ладится.

Компания имеет приличные долги, чистый долг превышает $560 млн. несмотря на хороший рост EBITDA в 2019 году, отношение ND/EBITDA = 2,2, что немного выше нормы. В планах менеджмента стоит цель снизить отношение ND/EBITDA < 2, движение к цели заметно, но не благодаря гашению долга, а благодаря росту EBITDA, в том числе, по независящим от компании причинам - рост цены золота.

Драйверы роста

Есть потенциал роста операционных показателей за счет модернизации шахты Pioner, но эффективность под вопросом, Pioner имеет самые высокие TCC в группе, пока золото дорогое, эффект будет, а если упадет, то могут возникнуть сложности. Еще одним драйвером роста операционных показателей станет запуск переработки руды на "POX HUB" с шахты Pioner с 4 квартала 2020 года.

📃 Резюме

Petropavlosk имеет не такие эффективные (по содержанию и извлекаемости золота) месторождения, как у Полюса. Компания добывает в 5 раз меньше желтого металла, чем Полюс, при этом, себестоимость почти в 2 раза выше. Маржинальность оставляет желать лучшего, но какого-то значительно улучшения не ожидает даже сам менеджмент в ближайшие годы. Финансовые показатели не имеют четкой тенденции к росту. Корпоративные скандалы так же оказывают негативный эффект на капитализацию и бизнес в целом. По капитализации, кстати, компания очень маленькая (в 1500 раз меньше Полюса), сравнимая только с Highland Gold, которая не торгуется пока в РФ. Дивидендов из-за высокой долговой нагрузки не платят, при этом, рост капитала составляет всего 5% в год за последние 5 лет, явно не история роста. У компании есть несколько позитивных драйверов в ближайшие годы, если все планы менеджмента осуществятся, получится нарастить операционные показатели и золото не скорректируется ниже 1400$.

В долгосрок лично мне данная компания не интересна. Минусы перевешивают все возможные плюсы. Спекулятивно акции могут показать рост в этом году на ожиданиях роста операционных и финансовых показателей, но нет уверенности в перспективах в будущем.

#POGR

Только компания провела листинг на Мосбирже и сразу же произошел внутрикорпоративный конфликт. Этот факт заставляет очень хорошо подумать, прежде чем инвестировать в такой бизнес. Но давайте разберемся, так ли он хорош, как многие ожидали.

Я уже писал пост про компанию Полюс из данного сектора, после чего сделал видео обзор ее бизнеса. Будем сравнивать показатели Petropavlovsk с Полюсом.

Добыча золота за 2019 год составила 514 тыс. унций (Полюс - 2 700 тыс. унций), при этом, TCC (total cash costs) составили 749$ за унцию (Полюс - 365$). По стратегии, TCC в период с 2021 по 2024 годы будут в диапазоне 800$ - 900$, что выше среднего по сектору. За тот же период (2021 - 2024 годы) планируется нарастить производство за счет модернизации месторождений до 600-700 тыс. унций в год, это рост на 16 - 36%, хоть какой-то позитив.

Посмотрим финансовые показатели:

2019 год был очень хорошим для компании, как в операционном, так и в финансовом плане. Продажи золота выросли на 39%, что вместе с ростом цены на золото, оказало положительный эффект на рост выручки, который составил почти 48% г/г. Аналогичный темпы роста показала и EBITDA, +45% г/г, с учетом продажи доли в дочерней компании IRC и ослабления рубля против доллара. Маржинальность EBITDA около 30%, что в 2 раза ниже, чем у Полюса. Не смотря на рост выручки и EBITDA, чистая прибыль за год не выросла и даже немного снизилась (-1%), основное влияние оказал рост операционных расходов, рост расходов на обслуживание долгов и прочие факторы. Вообще последние годы с чистой прибылью у них явно не ладится.

Компания имеет приличные долги, чистый долг превышает $560 млн. несмотря на хороший рост EBITDA в 2019 году, отношение ND/EBITDA = 2,2, что немного выше нормы. В планах менеджмента стоит цель снизить отношение ND/EBITDA < 2, движение к цели заметно, но не благодаря гашению долга, а благодаря росту EBITDA, в том числе, по независящим от компании причинам - рост цены золота.

Драйверы роста

Есть потенциал роста операционных показателей за счет модернизации шахты Pioner, но эффективность под вопросом, Pioner имеет самые высокие TCC в группе, пока золото дорогое, эффект будет, а если упадет, то могут возникнуть сложности. Еще одним драйвером роста операционных показателей станет запуск переработки руды на "POX HUB" с шахты Pioner с 4 квартала 2020 года.

📃 Резюме

Petropavlosk имеет не такие эффективные (по содержанию и извлекаемости золота) месторождения, как у Полюса. Компания добывает в 5 раз меньше желтого металла, чем Полюс, при этом, себестоимость почти в 2 раза выше. Маржинальность оставляет желать лучшего, но какого-то значительно улучшения не ожидает даже сам менеджмент в ближайшие годы. Финансовые показатели не имеют четкой тенденции к росту. Корпоративные скандалы так же оказывают негативный эффект на капитализацию и бизнес в целом. По капитализации, кстати, компания очень маленькая (в 1500 раз меньше Полюса), сравнимая только с Highland Gold, которая не торгуется пока в РФ. Дивидендов из-за высокой долговой нагрузки не платят, при этом, рост капитала составляет всего 5% в год за последние 5 лет, явно не история роста. У компании есть несколько позитивных драйверов в ближайшие годы, если все планы менеджмента осуществятся, получится нарастить операционные показатели и золото не скорректируется ниже 1400$.

В долгосрок лично мне данная компания не интересна. Минусы перевешивают все возможные плюсы. Спекулятивно акции могут показать рост в этом году на ожиданиях роста операционных и финансовых показателей, но нет уверенности в перспективах в будущем.

#POGR

{kind=link}

Золотой ты мой актив #GOLD

Решил кратко написать свое мнение по ключевым компаниям, доступным для покупки в РФ.

Полюс Золото (#PLZL) - крупнейшая компания по добыче золота в РФ. Имеет самую высокую эффективность и самые низкие затраты на производство унции золота. Интересная идея с прицелом на 2026 год и дальше. Сейчас золото начинает корректироваться и мы можем увидеть хорошие цены на данный актив. В ближайшие 5-6 лет финансовые результаты компании будут зависеть от цен на золото, прорывов в операционных результатах ждать не стоит до запуска Сухого Лога. Это может сформировать хорошие точки входа в этом промежутке времени. Для себя вижу целевой уровень для начала набора позиции - 12,5 т.р. и ниже каждую 1 т.р.

Полиметалл (#POLY) - этот актив мы докупали еще по 1600 руб., подробно разбирал компанию в закрытом клубе. Бизнес менее маржинальный, чем Полюс, но более диверсифицированный. В данный момент 15% выручки идет от добычи и реализации серебра. В перспективе в корзину металлов может добавиться медь, что сделает из компании второй ГМК, только немного отличающийся по структуре. По мультипликаторам торгуется дешевле Полюса.

Петропавловск (#POGR) - в прошлом году расписки данной компании дошли до Мосбиржи. Внимание инвесторов было приковано не столько к отчетам, сколько к корпоративным конфликтам. Менеджмент не смог найти с акционерами общего языка. Этот конфликт нашел свое отражение в отчете за 2020 год. Суммарные расходы на производство золота составили $1034/унц., что выше, чем у Полиметалла ($874) и Полюса ($604). Легко извлекаемого золота остается все меньше, что будет увеличивать и без того высокие затраты. Перспективы пока более туманные, чем у вышеописанных аналогов с горизонтом на 5 лет, ждем стратегию от нового менеджмента.

NordGold - тикера пока нет, компания не публичная. В данный момент основным акционером является А. Мордашов и небольшая доля у менеджмента. По затратам на производство унции золота в моменте бизнес не лучший в секторе. Что касается стоимости бизнеса, то по разным оценкам диапазон цены акции может быть от 1400 до 1600 руб., что дает оценку компании $6,8-7,2 млрд., это в 1,5 раза дешевле Полиметалла.

Суммарные затраты на унцию примерно равны тем, что у Петропавловска. Но здесь у менеджмента есть стратегия до 2025 года по развитию и открытию рудников, что позволит снизить себестоимость до текущего уровня Полиметалла и нарастить добычу на 21%. Одновременно обещают платить дивиденды в 5,5-6% к текущим ценам, что близко к максимуму по сектору.

Чем больше хороших компаний появляется, тем сложнее отдать предпочтение кому-то одному из золотодобытчиков. Посмотрим, по каким ценам выйдет на IPO NordGold, он на долгосрок выглядит тоже весьма интересно. Разберем еще эту идею отдельно.

Пока Полюс торгуется дороже остальных, можно вполне присмотреться к Полиметаллу и NordGold, здесь понятный менеджмент, понятная стратегия развития и более-менее справедливые цены. В случае, если мультипликаторы Полюса сравняются с одной из этих компаний, то я бы рассмотрел вариант переложиться. Все-таки интереснее иметь лидера в секторе, а Полюс таковым и является.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Решил кратко написать свое мнение по ключевым компаниям, доступным для покупки в РФ.

Полюс Золото (#PLZL) - крупнейшая компания по добыче золота в РФ. Имеет самую высокую эффективность и самые низкие затраты на производство унции золота. Интересная идея с прицелом на 2026 год и дальше. Сейчас золото начинает корректироваться и мы можем увидеть хорошие цены на данный актив. В ближайшие 5-6 лет финансовые результаты компании будут зависеть от цен на золото, прорывов в операционных результатах ждать не стоит до запуска Сухого Лога. Это может сформировать хорошие точки входа в этом промежутке времени. Для себя вижу целевой уровень для начала набора позиции - 12,5 т.р. и ниже каждую 1 т.р.

Полиметалл (#POLY) - этот актив мы докупали еще по 1600 руб., подробно разбирал компанию в закрытом клубе. Бизнес менее маржинальный, чем Полюс, но более диверсифицированный. В данный момент 15% выручки идет от добычи и реализации серебра. В перспективе в корзину металлов может добавиться медь, что сделает из компании второй ГМК, только немного отличающийся по структуре. По мультипликаторам торгуется дешевле Полюса.

Петропавловск (#POGR) - в прошлом году расписки данной компании дошли до Мосбиржи. Внимание инвесторов было приковано не столько к отчетам, сколько к корпоративным конфликтам. Менеджмент не смог найти с акционерами общего языка. Этот конфликт нашел свое отражение в отчете за 2020 год. Суммарные расходы на производство золота составили $1034/унц., что выше, чем у Полиметалла ($874) и Полюса ($604). Легко извлекаемого золота остается все меньше, что будет увеличивать и без того высокие затраты. Перспективы пока более туманные, чем у вышеописанных аналогов с горизонтом на 5 лет, ждем стратегию от нового менеджмента.

NordGold - тикера пока нет, компания не публичная. В данный момент основным акционером является А. Мордашов и небольшая доля у менеджмента. По затратам на производство унции золота в моменте бизнес не лучший в секторе. Что касается стоимости бизнеса, то по разным оценкам диапазон цены акции может быть от 1400 до 1600 руб., что дает оценку компании $6,8-7,2 млрд., это в 1,5 раза дешевле Полиметалла.

Суммарные затраты на унцию примерно равны тем, что у Петропавловска. Но здесь у менеджмента есть стратегия до 2025 года по развитию и открытию рудников, что позволит снизить себестоимость до текущего уровня Полиметалла и нарастить добычу на 21%. Одновременно обещают платить дивиденды в 5,5-6% к текущим ценам, что близко к максимуму по сектору.

Чем больше хороших компаний появляется, тем сложнее отдать предпочтение кому-то одному из золотодобытчиков. Посмотрим, по каким ценам выйдет на IPO NordGold, он на долгосрок выглядит тоже весьма интересно. Разберем еще эту идею отдельно.

Пока Полюс торгуется дороже остальных, можно вполне присмотреться к Полиметаллу и NordGold, здесь понятный менеджмент, понятная стратегия развития и более-менее справедливые цены. В случае, если мультипликаторы Полюса сравняются с одной из этих компаний, то я бы рассмотрел вариант переложиться. Все-таки интереснее иметь лидера в секторе, а Полюс таковым и является.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛡Осталась ли идея в компании Полюс Золото?

📖 Традиционно золото считается главным защитным активом в периоды рыночных спадов и высокой инфляции. А сейчас мы находимся именно в такой ситуации, причем не только в РФ, а по всему миру. Сможет ли золото и в этот раз стать убежищем для инвесторов?

🤔 Однозначно ответить на данный вопрос сложно, но если смотреть исторически, то мат. ожидание на нашей стороне. Я обычно стараюсь покупать не золото напрямую, а акции компаний, которые этот металл добывают. Такие идеи помимо роста котировок принесут еще и денежный поток в виде дивидендов. Но, к сожалению, на практике это не всегда так работает. Чтобы получить максимум акционерной стоимости от роста золотых цен, нужно выбирать самые рентабельные и финансово стабильные компании. Поэтому сегодня речь пойдет о бизнесе Полюс золото.

✅ Ключевые факты о компании:

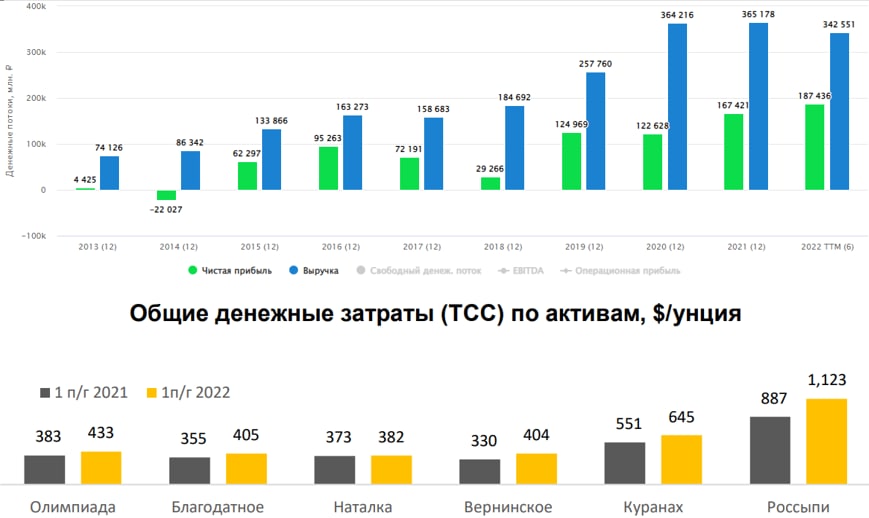

✔️ Полюс - крупнейший в мире золотодобытчик по объему доказанных и вероятных запасов: 104 млн. унций. Оцененные и выявленные запасы составляют 204 млн. унций. Для сравнения, за весь 2021 год компания произвела лишь 2,7 млн. унций.

✔️ Полюс - одна из лучших в мире золотодобывающих компаний с точки зрения себестоимости. Денежные затраты на производство одной унции в 2021 году составляли 405$. При средневзвешенной цене реализации в 1798$ такая себестоимость позволяет рассчитывать на значительную маржу. Рентабельность по EBITDA в 2021 году составила 71%! Таким цифрам могут позавидовать даже IT компании!

✔️ Все ключевые активы (Олимпиада, Наталка, Благодатное и прочие) находятся на территории России (в отличие от Полиметалла #POLY). Также у компании есть туз в рукаве в виде огромного месторождения Сухой Лог, доказанные и вероятные запасы которого составляют 40 млн. унций в золотом эквиваленте. Это целых 38% от всех текущих запасов. Но нужно понимать, что разработка проекта находится еще в зачаточной стадии, а запуск планируется после 2027 года. Кроме того, есть риск того, что проблемы с доступом к иностранной технике могут сдвинуть сроки реализации проектов и снизить эффективность компании в целом.

✔️ Соотношение чистый долг/EBITDA для Полюса составляет 0,6. Долговая нагрузка комфортная. Чистая рентабельность в 46% дает большой запас прочности и возможности для маневра в случае необходимости.

❓Кто теперь купит золото?

Полюс может испытать сложности с реализацией своей продукции, как на уровне объемов, так и на уровне цен. Ранее компании РФ продавали золото коммерческим банкам, которые вывозили его заграницу. Сейчас же, когда многие крупные банки попали под санкции, экспортные каналы для них закрылись. Но с другой стороны на рынок золота вышел ЦБ, который приобретает желтый металл у добывающих компаний по "договорной цене". Сложно сказать, насколько справедлива такая цена, скорее всего в ней заложен дисконт к рынку. Так, например, по данным золотодобытчика Petropavlovsk #POGR, ЦБ покупал у него золото с дисконтом в 16% к мировым ценам.

📈Недавно в правительстве начали прорабатывать инициативу, связанную с привязкой рубля к золоту. В долгосрочной перспективе это может привести к росту внутреннего спроса, что поддержит компании данного сектора.

❗️Недавно Полюс пополнил список эмитентов, отказавшихся раскрывать квартальную отчетность. Это негативный сигнал, остается надеяться, что данные действия носят кратковременный характер и в дальнейшем публикация квартальных результатов возобновится.

🧐 Вывод

Продажа золота с дисконтом несомненно приведет к снижению маржи в ближайшей перспективе. Однако, добытчикам сейчас важнее иметь возможность реализовать объемы. Маржинальность Полюса будет находиться под давлением сразу из-за нескольких факторов, однако она настолько высока, что компания с высокой долей вероятности останется прибыльной и устойчивой, а трудности будут носить лишь временный характер. Свою долю в бизнесе продолжаю удерживать.

#PLZL

⚠️Не является индивидуальной инвестиционной рекомендацией

@investokrat

📖 Традиционно золото считается главным защитным активом в периоды рыночных спадов и высокой инфляции. А сейчас мы находимся именно в такой ситуации, причем не только в РФ, а по всему миру. Сможет ли золото и в этот раз стать убежищем для инвесторов?

🤔 Однозначно ответить на данный вопрос сложно, но если смотреть исторически, то мат. ожидание на нашей стороне. Я обычно стараюсь покупать не золото напрямую, а акции компаний, которые этот металл добывают. Такие идеи помимо роста котировок принесут еще и денежный поток в виде дивидендов. Но, к сожалению, на практике это не всегда так работает. Чтобы получить максимум акционерной стоимости от роста золотых цен, нужно выбирать самые рентабельные и финансово стабильные компании. Поэтому сегодня речь пойдет о бизнесе Полюс золото.

✅ Ключевые факты о компании:

✔️ Полюс - крупнейший в мире золотодобытчик по объему доказанных и вероятных запасов: 104 млн. унций. Оцененные и выявленные запасы составляют 204 млн. унций. Для сравнения, за весь 2021 год компания произвела лишь 2,7 млн. унций.

✔️ Полюс - одна из лучших в мире золотодобывающих компаний с точки зрения себестоимости. Денежные затраты на производство одной унции в 2021 году составляли 405$. При средневзвешенной цене реализации в 1798$ такая себестоимость позволяет рассчитывать на значительную маржу. Рентабельность по EBITDA в 2021 году составила 71%! Таким цифрам могут позавидовать даже IT компании!

✔️ Все ключевые активы (Олимпиада, Наталка, Благодатное и прочие) находятся на территории России (в отличие от Полиметалла #POLY). Также у компании есть туз в рукаве в виде огромного месторождения Сухой Лог, доказанные и вероятные запасы которого составляют 40 млн. унций в золотом эквиваленте. Это целых 38% от всех текущих запасов. Но нужно понимать, что разработка проекта находится еще в зачаточной стадии, а запуск планируется после 2027 года. Кроме того, есть риск того, что проблемы с доступом к иностранной технике могут сдвинуть сроки реализации проектов и снизить эффективность компании в целом.

✔️ Соотношение чистый долг/EBITDA для Полюса составляет 0,6. Долговая нагрузка комфортная. Чистая рентабельность в 46% дает большой запас прочности и возможности для маневра в случае необходимости.

❓Кто теперь купит золото?

Полюс может испытать сложности с реализацией своей продукции, как на уровне объемов, так и на уровне цен. Ранее компании РФ продавали золото коммерческим банкам, которые вывозили его заграницу. Сейчас же, когда многие крупные банки попали под санкции, экспортные каналы для них закрылись. Но с другой стороны на рынок золота вышел ЦБ, который приобретает желтый металл у добывающих компаний по "договорной цене". Сложно сказать, насколько справедлива такая цена, скорее всего в ней заложен дисконт к рынку. Так, например, по данным золотодобытчика Petropavlovsk #POGR, ЦБ покупал у него золото с дисконтом в 16% к мировым ценам.

📈Недавно в правительстве начали прорабатывать инициативу, связанную с привязкой рубля к золоту. В долгосрочной перспективе это может привести к росту внутреннего спроса, что поддержит компании данного сектора.

❗️Недавно Полюс пополнил список эмитентов, отказавшихся раскрывать квартальную отчетность. Это негативный сигнал, остается надеяться, что данные действия носят кратковременный характер и в дальнейшем публикация квартальных результатов возобновится.

🧐 Вывод

Продажа золота с дисконтом несомненно приведет к снижению маржи в ближайшей перспективе. Однако, добытчикам сейчас важнее иметь возможность реализовать объемы. Маржинальность Полюса будет находиться под давлением сразу из-за нескольких факторов, однако она настолько высока, что компания с высокой долей вероятности останется прибыльной и устойчивой, а трудности будут носить лишь временный характер. Свою долю в бизнесе продолжаю удерживать.

#PLZL

⚠️Не является индивидуальной инвестиционной рекомендацией

@investokrat

{kind=link}

💣Крепкий рубль убивает экономику и экспортеров

📈Еще 3 месяца назад все боялись того, что рубль из-за начала СВО и санкций сильно обесценится. Мы видели курс 80 - 100 - 120 рублей и раз были такие котировки, значит кто-то там покупал доллары. Но, как оказалось, мы не того боялись, сильный рубль больно бьет по нашим экспортерам, а они в свою очередь являются главными поставщиками налогов в бюджет. Более подробно мы разбирали факторы, влияющие на курс внутри страны, в прошлом посте.

🧐 Сегодня попробуем разобраться, кто уже пострадал от крепкого рубля и чем это может грозить нам, как инвесторам.

🛢 Нефть. С начала текущего года цена на марку BRENT выросла на 40% в долларах до $111 за баррель. Премия в марке Urals достигала в пике $35 за баррель, но сейчас сократилась до $20, думаю, что спред продолжит сокращаться. Но курсовые разницы нивелировали весь рост и в рублях нефть торгуется на уровнях января. Из-за специфики налогообложения данной отрасли сильнее здесь страдает государство, которое всю сверхприбыль изымает в виде налогов, компаний это касается в меньшей степени.

📊Тем не менее из-за ситуации и коррекции нашего рынка, Лукойл #LKOH и Роснефть #ROSN с начала года упали на 40%, Газпромнефть #SIBN на 25%, Татнефть #TATN на 17%. Если делать ставку на данный сектор интереснее выглядят Лукойл и Роснефть, там потенциал роста достаточно высокий, но есть и риски, связанные с возможной национализацией активов, расположенных на территории ЕС.

🥈Цветная металлургия. Алюминий с начала года в рублях упал на 35%, а с пиковых значений почти на 75%. Цены пока еще находятся выше уровня себестоимости Русала #RUAL, но рублевые финансовые результаты за 2 квартал ожидаются слабые. Пока компания отчетность не публиковала, однако рынок уже в котировках закладывает ухудшение показателей, с начала года котировки потеряли около 30%.

🥇В золоте ситуация не лучше, с начала года в рублях металл скорректировался на 30%, что будет давить на маржинальность российских предприятий, особенно тех, у кого себестоимость относительно высокая (Полиметалл #POLY и Петропавловск #POGR). Так, акции Полиметалла с начала года теряет 70% стоимости, а Петропавловска более 80%. Это отчасти связано с их иностранной пропиской, никто не хочет на себя брать дополнительные риски возможной блокировки.

📊Чуть лучше себя чувствует Полюс #PLZL, с начала года акции упали на 35%, это не мало, но в 2 раза лучше, чем у конкурентов. Полюс имеет самую низкую себестоимость производства и обнулит рентабельность последним в секторе. На данный сектор сейчас оказывает влияние целый букет проблем, крепкий рубль, запрет импорта нашего золота в страны ЕС, внутренний дисконт в 15%, с которым покупает золото ЦБ у производителей.

📉 Не очень хорошо обстоят дела и в Норильском никеле #GMKN, из-за укрепления рубля и снижения цен на корзину металлов. Помимо слабой конъюнктуры рынка, компания проходит пик капексов, который отъедает значительные средства. В ближайшие 2 года дивиденды скорее всего придется сократить, но мы такой сценарий закладывали ранее и здесь могут быть интересные возможности для докупок.

📉Крепкий рубль снижает не только доходы самих компаний, как мы выяснили, но и доходы бюджета в виде налогов. Сейчас Минфин совместно с ЦБ ищет новые рычаги давления на курс рубля и найти это решение жизненно важно для российской экономики и экспортеров в частности.

📉Страшно представить, что будет, если цены на сырьевые товары сейчас полетят вниз, а отрулить это падение резким ослаблением рубля (как раньше) не получится. С одной стороны такой сценарий вполне может произойти и позитивного тут мало, с другой стороны могут открыться неплохие возможности для покупки этих компаний с хорошим дисконтом.

🧰 Несмотря на весь негатив вокруг рынка РФ, я продолжаю подкупать некоторые интересные истории из вышеописанных, но уже не в тех объемах, как раньше. Значительные средства сейчас инвестирую в рынок облигаций, пока там есть еще хорошие доходности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈Еще 3 месяца назад все боялись того, что рубль из-за начала СВО и санкций сильно обесценится. Мы видели курс 80 - 100 - 120 рублей и раз были такие котировки, значит кто-то там покупал доллары. Но, как оказалось, мы не того боялись, сильный рубль больно бьет по нашим экспортерам, а они в свою очередь являются главными поставщиками налогов в бюджет. Более подробно мы разбирали факторы, влияющие на курс внутри страны, в прошлом посте.

🧐 Сегодня попробуем разобраться, кто уже пострадал от крепкого рубля и чем это может грозить нам, как инвесторам.

🛢 Нефть. С начала текущего года цена на марку BRENT выросла на 40% в долларах до $111 за баррель. Премия в марке Urals достигала в пике $35 за баррель, но сейчас сократилась до $20, думаю, что спред продолжит сокращаться. Но курсовые разницы нивелировали весь рост и в рублях нефть торгуется на уровнях января. Из-за специфики налогообложения данной отрасли сильнее здесь страдает государство, которое всю сверхприбыль изымает в виде налогов, компаний это касается в меньшей степени.

📊Тем не менее из-за ситуации и коррекции нашего рынка, Лукойл #LKOH и Роснефть #ROSN с начала года упали на 40%, Газпромнефть #SIBN на 25%, Татнефть #TATN на 17%. Если делать ставку на данный сектор интереснее выглядят Лукойл и Роснефть, там потенциал роста достаточно высокий, но есть и риски, связанные с возможной национализацией активов, расположенных на территории ЕС.

🥈Цветная металлургия. Алюминий с начала года в рублях упал на 35%, а с пиковых значений почти на 75%. Цены пока еще находятся выше уровня себестоимости Русала #RUAL, но рублевые финансовые результаты за 2 квартал ожидаются слабые. Пока компания отчетность не публиковала, однако рынок уже в котировках закладывает ухудшение показателей, с начала года котировки потеряли около 30%.

🥇В золоте ситуация не лучше, с начала года в рублях металл скорректировался на 30%, что будет давить на маржинальность российских предприятий, особенно тех, у кого себестоимость относительно высокая (Полиметалл #POLY и Петропавловск #POGR). Так, акции Полиметалла с начала года теряет 70% стоимости, а Петропавловска более 80%. Это отчасти связано с их иностранной пропиской, никто не хочет на себя брать дополнительные риски возможной блокировки.

📊Чуть лучше себя чувствует Полюс #PLZL, с начала года акции упали на 35%, это не мало, но в 2 раза лучше, чем у конкурентов. Полюс имеет самую низкую себестоимость производства и обнулит рентабельность последним в секторе. На данный сектор сейчас оказывает влияние целый букет проблем, крепкий рубль, запрет импорта нашего золота в страны ЕС, внутренний дисконт в 15%, с которым покупает золото ЦБ у производителей.

📉 Не очень хорошо обстоят дела и в Норильском никеле #GMKN, из-за укрепления рубля и снижения цен на корзину металлов. Помимо слабой конъюнктуры рынка, компания проходит пик капексов, который отъедает значительные средства. В ближайшие 2 года дивиденды скорее всего придется сократить, но мы такой сценарий закладывали ранее и здесь могут быть интересные возможности для докупок.

📉Крепкий рубль снижает не только доходы самих компаний, как мы выяснили, но и доходы бюджета в виде налогов. Сейчас Минфин совместно с ЦБ ищет новые рычаги давления на курс рубля и найти это решение жизненно важно для российской экономики и экспортеров в частности.

📉Страшно представить, что будет, если цены на сырьевые товары сейчас полетят вниз, а отрулить это падение резким ослаблением рубля (как раньше) не получится. С одной стороны такой сценарий вполне может произойти и позитивного тут мало, с другой стороны могут открыться неплохие возможности для покупки этих компаний с хорошим дисконтом.

🧰 Несмотря на весь негатив вокруг рынка РФ, я продолжаю подкупать некоторые интересные истории из вышеописанных, но уже не в тех объемах, как раньше. Значительные средства сейчас инвестирую в рынок облигаций, пока там есть еще хорошие доходности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Депозитарные расписки манят инвесторов

Начинаем разбирать отчеты компаний, которые ведут бизнес в РФ, но зарегистрированы в других странах. Сейчас покупать такие активы достаточно рискованно в долгосрок, есть ряд неторговых рисков. Сегодня разберем некоторые из них.

Softline #SFTL - с начала июля актив вырос более, чем на 55%. Сейчас выходят новости о возможном разделении бизнеса, процесс по словам менеджмента уже запущен. Всего данная компания представлена более, чем в 60 странах и Россию планируют выделить из структуры, чтобы снизить риски санкционного давления. По заявлению руководства стратегия развития российского подразделения отличается от стратегии глобального развития группы, что тоже стало причиной для данного решения.

OZON #OZON - как и Softline, с начала июля рост АДР составил более 50%. По мультипликаторам бизнес сейчас оценивается относительно дешево и торгуется почти в 2 раза ниже цены IPO. С одной стороны решение покупать вполне логичное, особенно если верить словам менеджмента о выходе на операционную прибыль с 2023 года. С другой стороны, пока акции торгуются в США, а у нас лишь расписки, может быть всякое. Здесь высоки риски именно юрисдикции, а не самого бизнеса. С одной стороны, учитывая то, что крупным мажоритарием является АФК Система, в перспективе мы возможно увидим редомициляцию (перерегистрацию в РФ), с другой стороны, такой ход автоматически снизит мультипликаторы компании и потенциал роста капитализации.

Yandex #YNDX - один из главных бенефициаров ухода иностранных IT компаний, где он сможет увеличить долю облачных решений и онлайн рекламы. Но и здесь уже ходят разговоры о разделении бизнеса, на чем акции прилично скорректировались, с начала июля рост более скромный, всего +20%. Вообще идея обособления активов не очень позитивная для внутреннего рынка и нас, как инвесторов. Скорее всего развитие сервисов прекратится и останется просто поддержка того, что уже реализовано, а остальное будет развиваться вне РФ. Со временем Яндекс.Такси у нас превратится в "Едет и точка", а Алиса перестанет понимать русский язык. Но это мое мнение, надеюсь ошибочное.

Полиметалл #POLY - еще одна иностранная компания, которая ведет бизнес в РФ и Казахстане. Тоже планируют разделяться и с высокой долей вероятности активы внутри страны будут проданы. До сих пор Полиметалл мне нравился, как бизнес, достаточно открытый менеджмент, диверсифицированная корзина металлов, но увы. Как мы видим, те, кто имеет хоть немного активов вне РФ стараются побыстрее избавится или "выделить" все российское. А есть те, кто не успел ничего сделать (Петропавловск #POGR, где капитализация с максимумов уже упала на 98%).

📊 Разборы других компаний будем выпускать по мере выхода отчетов, внизу прикладываю табличку всех эмитентов, которые ведут бизнес в РФ, но зарегистрированы в других юрисдикциях. Я не говорю, что их не надо покупать, просто будьте внимательны и выделяйте не очень большие доли портфеля. Как видите, идут разные реорганизации, которые пока непонятно чем закончатся, да и новые санкции никто не отменял.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Начинаем разбирать отчеты компаний, которые ведут бизнес в РФ, но зарегистрированы в других странах. Сейчас покупать такие активы достаточно рискованно в долгосрок, есть ряд неторговых рисков. Сегодня разберем некоторые из них.

Softline #SFTL - с начала июля актив вырос более, чем на 55%. Сейчас выходят новости о возможном разделении бизнеса, процесс по словам менеджмента уже запущен. Всего данная компания представлена более, чем в 60 странах и Россию планируют выделить из структуры, чтобы снизить риски санкционного давления. По заявлению руководства стратегия развития российского подразделения отличается от стратегии глобального развития группы, что тоже стало причиной для данного решения.

OZON #OZON - как и Softline, с начала июля рост АДР составил более 50%. По мультипликаторам бизнес сейчас оценивается относительно дешево и торгуется почти в 2 раза ниже цены IPO. С одной стороны решение покупать вполне логичное, особенно если верить словам менеджмента о выходе на операционную прибыль с 2023 года. С другой стороны, пока акции торгуются в США, а у нас лишь расписки, может быть всякое. Здесь высоки риски именно юрисдикции, а не самого бизнеса. С одной стороны, учитывая то, что крупным мажоритарием является АФК Система, в перспективе мы возможно увидим редомициляцию (перерегистрацию в РФ), с другой стороны, такой ход автоматически снизит мультипликаторы компании и потенциал роста капитализации.

Yandex #YNDX - один из главных бенефициаров ухода иностранных IT компаний, где он сможет увеличить долю облачных решений и онлайн рекламы. Но и здесь уже ходят разговоры о разделении бизнеса, на чем акции прилично скорректировались, с начала июля рост более скромный, всего +20%. Вообще идея обособления активов не очень позитивная для внутреннего рынка и нас, как инвесторов. Скорее всего развитие сервисов прекратится и останется просто поддержка того, что уже реализовано, а остальное будет развиваться вне РФ. Со временем Яндекс.Такси у нас превратится в "Едет и точка", а Алиса перестанет понимать русский язык. Но это мое мнение, надеюсь ошибочное.

Полиметалл #POLY - еще одна иностранная компания, которая ведет бизнес в РФ и Казахстане. Тоже планируют разделяться и с высокой долей вероятности активы внутри страны будут проданы. До сих пор Полиметалл мне нравился, как бизнес, достаточно открытый менеджмент, диверсифицированная корзина металлов, но увы. Как мы видим, те, кто имеет хоть немного активов вне РФ стараются побыстрее избавится или "выделить" все российское. А есть те, кто не успел ничего сделать (Петропавловск #POGR, где капитализация с максимумов уже упала на 98%).

📊 Разборы других компаний будем выпускать по мере выхода отчетов, внизу прикладываю табличку всех эмитентов, которые ведут бизнес в РФ, но зарегистрированы в других юрисдикциях. Я не говорю, что их не надо покупать, просто будьте внимательны и выделяйте не очень большие доли портфеля. Как видите, идут разные реорганизации, которые пока непонятно чем закончатся, да и новые санкции никто не отменял.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

👑 Полюс готов пережить своих конкурентов

Российские золотодобытчики в моменте испытывают трудности под влиянием ряда факторов: снижения цен на золото, крепкого рубля и проблем с реализацией на фоне санкций.

🤯 Среди публичных российских золотодобытчиков один уже успел обанкротиться (Petropavlovsk #POGR), а другой страдает от иностранной прописки (Polymetal #POLY). Поэтому, среди достойных внимания эмитентов в этом секторе остался только Полюс #PLZL и Селигдар #SELG. Сегодня мы поговорим про самого крупного и самого рентабельного игрока, как в России, так и во всем мире - компанию Полюс Золото.

📊 Операционные и финансовые результаты

📉 По итогам первого полугодия объем реализации и выручка снизились на 19% г/г на фоне уже озвученных факторов. Учитывая весь ком навалившихся проблем, снижение не очень драматичное. Но не стоит забывать, что первое полугодие включает в себя два месяца прежней реальности, а также период дешевого рубля. Это искажает результаты в лучшую сторону и второе полугодие почти наверняка будет слабее.

📉 EBITDA сократилась на 26% г/г. Дополнительным антидрайвером стал рост денежных затрат на добычу золота. Себестоимость добычи унции желтого металла выросла с 388$ до 435$. Основные причины - рост стоимости расходных материалов, индексация зарплат, а также снижение содержания золота на действующих рудниках. Последний фактор весьма неприятен, так как будет влиять на будущие доходы компании и, скорее всего, потребует новых капитальных затрат. Но содержание золота падает у многих представителей сектора, Полюс здесь не стал исключением.

💪 Несмотря на все трудности, компания полностью оправдывает звание лучшего российского золотодобытчика. Рентабельность EBITDA по итогам полугодия составила 66% (годом ранее была 72%), а соотношение ND/EBITDA увеличилось незначительно, с 0,6 до 0,8, в основном за счет снижения EBITDA. Как мы видим, запас прочности у Полюса сохраняется. Чтобы уйти в минус даже в такой сложный период нужно очень сильно постараться.

✅ Кроме того, нельзя забывать о том, что Полюс продолжает разработку месторождения Сухой Лог. Пока все находится на этапе проектирования и, не исключено, что планы по разработке будут скорректированы и сдвинуты во времени с учетом новых вводных. Но работы не остановлены, что вселяет надежду. В перспективе нескольких лет это поможет Полюсу увеличить запасы примерно на 40%, а это очень много для такой крупной компании. Однако, если содержание золота на действующих рудниках продолжит снижаться, то эффект от разработки нового месторождения будет менее заметен, такой риск тоже нужно иметь в виду.

🧐 Котировки акций Полюса тем временем кратно снизились со своих максимумов и находятся на уровне 2019 года. Сейчас полюс оценивается в 6,5 годовых прибылей. Сейчас оценка может быть очень волатильной под влиянием валютных колебаний, падения цен на золото и ухудшения показателей во втором полугодии. Поэтому, мультипликаторы в моменте очень условны, приводим просто для понимания. Если брать горизонт в 3+ лет, то текущие уровни кажутся интересными, как долго цены простоят вблизи них пока сказать сложно.

#PLZL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Российские золотодобытчики в моменте испытывают трудности под влиянием ряда факторов: снижения цен на золото, крепкого рубля и проблем с реализацией на фоне санкций.

🤯 Среди публичных российских золотодобытчиков один уже успел обанкротиться (Petropavlovsk #POGR), а другой страдает от иностранной прописки (Polymetal #POLY). Поэтому, среди достойных внимания эмитентов в этом секторе остался только Полюс #PLZL и Селигдар #SELG. Сегодня мы поговорим про самого крупного и самого рентабельного игрока, как в России, так и во всем мире - компанию Полюс Золото.

📊 Операционные и финансовые результаты

📉 По итогам первого полугодия объем реализации и выручка снизились на 19% г/г на фоне уже озвученных факторов. Учитывая весь ком навалившихся проблем, снижение не очень драматичное. Но не стоит забывать, что первое полугодие включает в себя два месяца прежней реальности, а также период дешевого рубля. Это искажает результаты в лучшую сторону и второе полугодие почти наверняка будет слабее.

📉 EBITDA сократилась на 26% г/г. Дополнительным антидрайвером стал рост денежных затрат на добычу золота. Себестоимость добычи унции желтого металла выросла с 388$ до 435$. Основные причины - рост стоимости расходных материалов, индексация зарплат, а также снижение содержания золота на действующих рудниках. Последний фактор весьма неприятен, так как будет влиять на будущие доходы компании и, скорее всего, потребует новых капитальных затрат. Но содержание золота падает у многих представителей сектора, Полюс здесь не стал исключением.

💪 Несмотря на все трудности, компания полностью оправдывает звание лучшего российского золотодобытчика. Рентабельность EBITDA по итогам полугодия составила 66% (годом ранее была 72%), а соотношение ND/EBITDA увеличилось незначительно, с 0,6 до 0,8, в основном за счет снижения EBITDA. Как мы видим, запас прочности у Полюса сохраняется. Чтобы уйти в минус даже в такой сложный период нужно очень сильно постараться.

✅ Кроме того, нельзя забывать о том, что Полюс продолжает разработку месторождения Сухой Лог. Пока все находится на этапе проектирования и, не исключено, что планы по разработке будут скорректированы и сдвинуты во времени с учетом новых вводных. Но работы не остановлены, что вселяет надежду. В перспективе нескольких лет это поможет Полюсу увеличить запасы примерно на 40%, а это очень много для такой крупной компании. Однако, если содержание золота на действующих рудниках продолжит снижаться, то эффект от разработки нового месторождения будет менее заметен, такой риск тоже нужно иметь в виду.

🧐 Котировки акций Полюса тем временем кратно снизились со своих максимумов и находятся на уровне 2019 года. Сейчас полюс оценивается в 6,5 годовых прибылей. Сейчас оценка может быть очень волатильной под влиянием валютных колебаний, падения цен на золото и ухудшения показателей во втором полугодии. Поэтому, мультипликаторы в моменте очень условны, приводим просто для понимания. Если брать горизонт в 3+ лет, то текущие уровни кажутся интересными, как долго цены простоят вблизи них пока сказать сложно.

#PLZL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 Тинькофф: рисков больше, чем у Сбера

Тинькофф (TCS Group) выпустил пресс-релиз по итогам 9 месяцев 2022 года. И если в отчете Сбера придраться было практически не к чему, то в случае с Тинькофф есть несколько важных нюансов, на которые просто необходимо обратить внимание.

✅ Позитивные моменты:

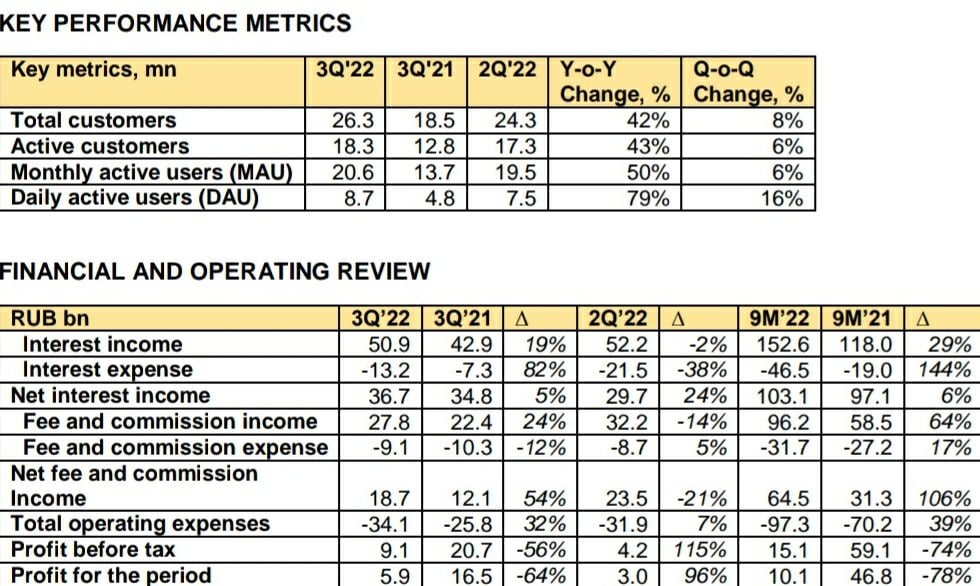

📈 Чистый процентный доход вырос на 6% г/г.

📈 Чистый комиссионный доход вырос на 106% г/г ! Тинькофф, несмотря на кризис, продолжает оставаться историей роста, с главным драйвером в виде растущей популярности собственных сервисов у физических лиц.

Кроме того, после февральских событий, когда крупные российские банки (Сбер, ВТБ, Альфа и другие) начали попадать под блокирующие санкции, часть их клиентов перетекла в Тинькофф, который избежал этой участи.

🔥 Все это подтверждается ростом активных пользователей на 43% г/г.

❌ Существенные риски

Однако у Тинькофф, в отличие от Сбера, есть несколько характерных рисков, на которые нужно обратить внимание:

❗️Быстрый рост операционных расходов: на 39% г/г. В совокупности с созданием резервов, это привело к снижению чистой прибыли на 78% г/г. В целом, в снижении прибыли нет ничего удивительного в текущих условиях. То, что она находится в положительной зоне это уже хорошо. Несколько смущает только динамика 3 квартала (-64% г/г). Нормального восстановления пока не происходит.

❗️ Кредитный портфель Тинькофф снизился на 4% с начала года. Надо понимать, что структура кредитов Тинькофф исторически имеет более рискованный профиль с большим количеством потребительских кредитов и кредитных карт, что в условиях падающих доходов населения может усугубить ситуацию. Подробнее разбирал ситуацию в мае прошлого года.

❗️ У TCS Group сменился основной акционер, а на Московской бирже компания продолжает торговаться в виде депозитарных расписок. Все это повышает инфраструктурные риски, а также риски связанные с реструктуризацией бизнеса. Сейчас такое нельзя игнорировать, достаточно посмотреть на динамику ГДР и иностранных акций Петропавловска #POGR, Софтлайна #SFTL, Полиметалла #POLY. Неизвестно еще, чем закончится история Яндекса #YNDX.

🧐 Если Сбер выглядит, как ставка на восстановление корпоративной части экономики в стране, а также на консолидацию отрасли в руках крупнейшего игрока, то Тинькофф в большей степени зависит от перетока к нему физических лиц, а также от потребительской активности. И вот со вторым в следующем году может быть сложнее.

🧰 На мой взгляд, покупка компаний с инфраструктурными и корпоративными рисками в текущей ситуации может быть оправдана только очень высокой премией за риск и понятными перспективами бизнеса (например, как в случае с Globaltrans #GLTR или X5 Retail Group #FIVE). Но в истории с Тинькофф пока риск/премия находится на недостаточном уровне, чтобы принимать в ней участие.

#TCSG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Тинькофф (TCS Group) выпустил пресс-релиз по итогам 9 месяцев 2022 года. И если в отчете Сбера придраться было практически не к чему, то в случае с Тинькофф есть несколько важных нюансов, на которые просто необходимо обратить внимание.

✅ Позитивные моменты:

📈 Чистый процентный доход вырос на 6% г/г.

📈 Чистый комиссионный доход вырос на 106% г/г ! Тинькофф, несмотря на кризис, продолжает оставаться историей роста, с главным драйвером в виде растущей популярности собственных сервисов у физических лиц.

Кроме того, после февральских событий, когда крупные российские банки (Сбер, ВТБ, Альфа и другие) начали попадать под блокирующие санкции, часть их клиентов перетекла в Тинькофф, который избежал этой участи.

🔥 Все это подтверждается ростом активных пользователей на 43% г/г.

❌ Существенные риски

Однако у Тинькофф, в отличие от Сбера, есть несколько характерных рисков, на которые нужно обратить внимание:

❗️Быстрый рост операционных расходов: на 39% г/г. В совокупности с созданием резервов, это привело к снижению чистой прибыли на 78% г/г. В целом, в снижении прибыли нет ничего удивительного в текущих условиях. То, что она находится в положительной зоне это уже хорошо. Несколько смущает только динамика 3 квартала (-64% г/г). Нормального восстановления пока не происходит.

❗️ Кредитный портфель Тинькофф снизился на 4% с начала года. Надо понимать, что структура кредитов Тинькофф исторически имеет более рискованный профиль с большим количеством потребительских кредитов и кредитных карт, что в условиях падающих доходов населения может усугубить ситуацию. Подробнее разбирал ситуацию в мае прошлого года.

❗️ У TCS Group сменился основной акционер, а на Московской бирже компания продолжает торговаться в виде депозитарных расписок. Все это повышает инфраструктурные риски, а также риски связанные с реструктуризацией бизнеса. Сейчас такое нельзя игнорировать, достаточно посмотреть на динамику ГДР и иностранных акций Петропавловска #POGR, Софтлайна #SFTL, Полиметалла #POLY. Неизвестно еще, чем закончится история Яндекса #YNDX.

🧐 Если Сбер выглядит, как ставка на восстановление корпоративной части экономики в стране, а также на консолидацию отрасли в руках крупнейшего игрока, то Тинькофф в большей степени зависит от перетока к нему физических лиц, а также от потребительской активности. И вот со вторым в следующем году может быть сложнее.

🧰 На мой взгляд, покупка компаний с инфраструктурными и корпоративными рисками в текущей ситуации может быть оправдана только очень высокой премией за риск и понятными перспективами бизнеса (например, как в случае с Globaltrans #GLTR или X5 Retail Group #FIVE). Но в истории с Тинькофф пока риск/премия находится на недостаточном уровне, чтобы принимать в ней участие.

#TCSG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}