Ростелеком

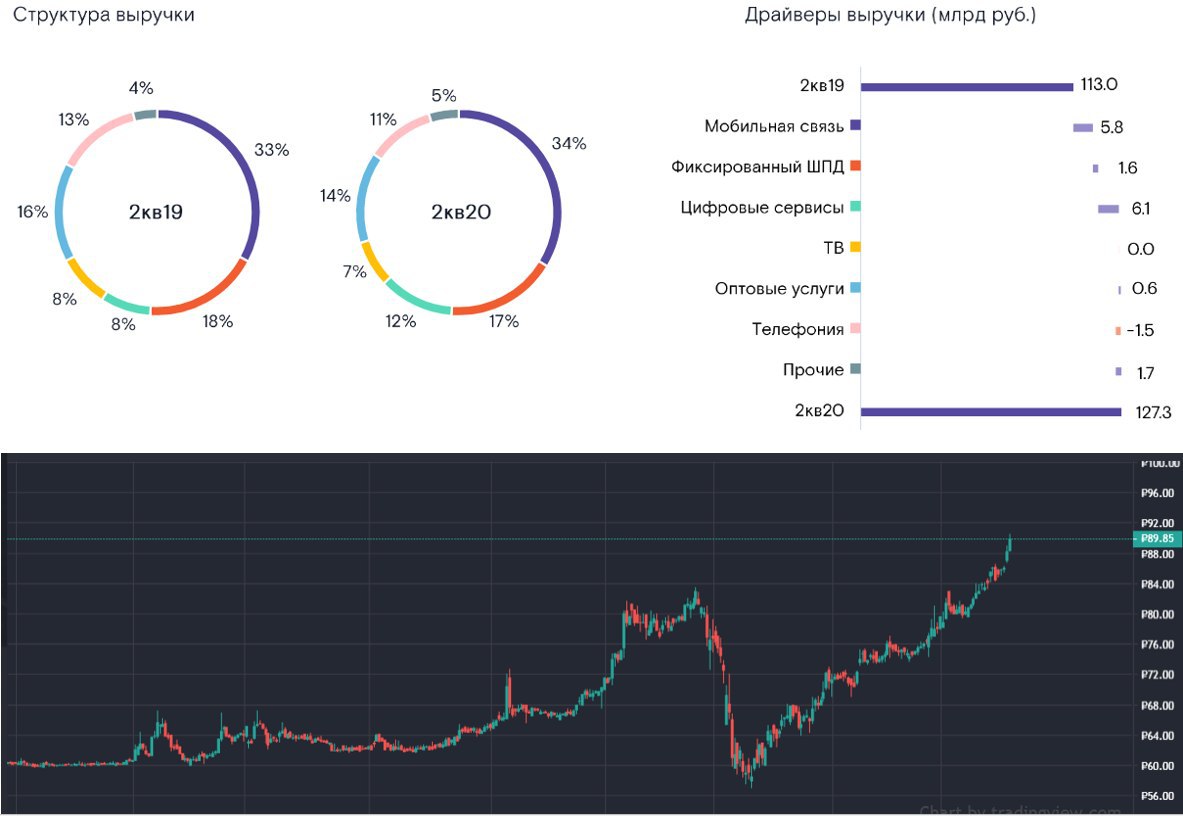

Вышел хороший отчет у Ростелекома за 2 квартал и 1 полугодие в целом.

Продолжается цифровая и мобильная трансформация бизнеса, эти направления суммарно дали прирост выручки в 11,9 млрд. руб за 1 полугодие. Телефония, продолжает медленно отмирать, а ведь именно она до недавнего времени давала основную часть доходов компании, а сейчас занимает в ней всего 11%.

Доля мобильной связи в лице Теле-2 дает около 1/3 всей выручки и продолжает расти двузначными темпами, за полугодие рост составил 15,9% г/г. Этот сегмент показывает двузначный рост не только финансово, но и операционно, количество пользователей мобильного интернета выросло на 28,1% г/г, потребление трафика увеличилось на 66% г/г.

Рост выручки от цифровых сервисов за 1 полугодие показал космические 65,7% г/г. В этом направлении может быть заложен самый большой потенциал для Ростелекома в перспективе.

Самоизоляция оказала положительное влияние на деятельность компаний из сектора телекомов.

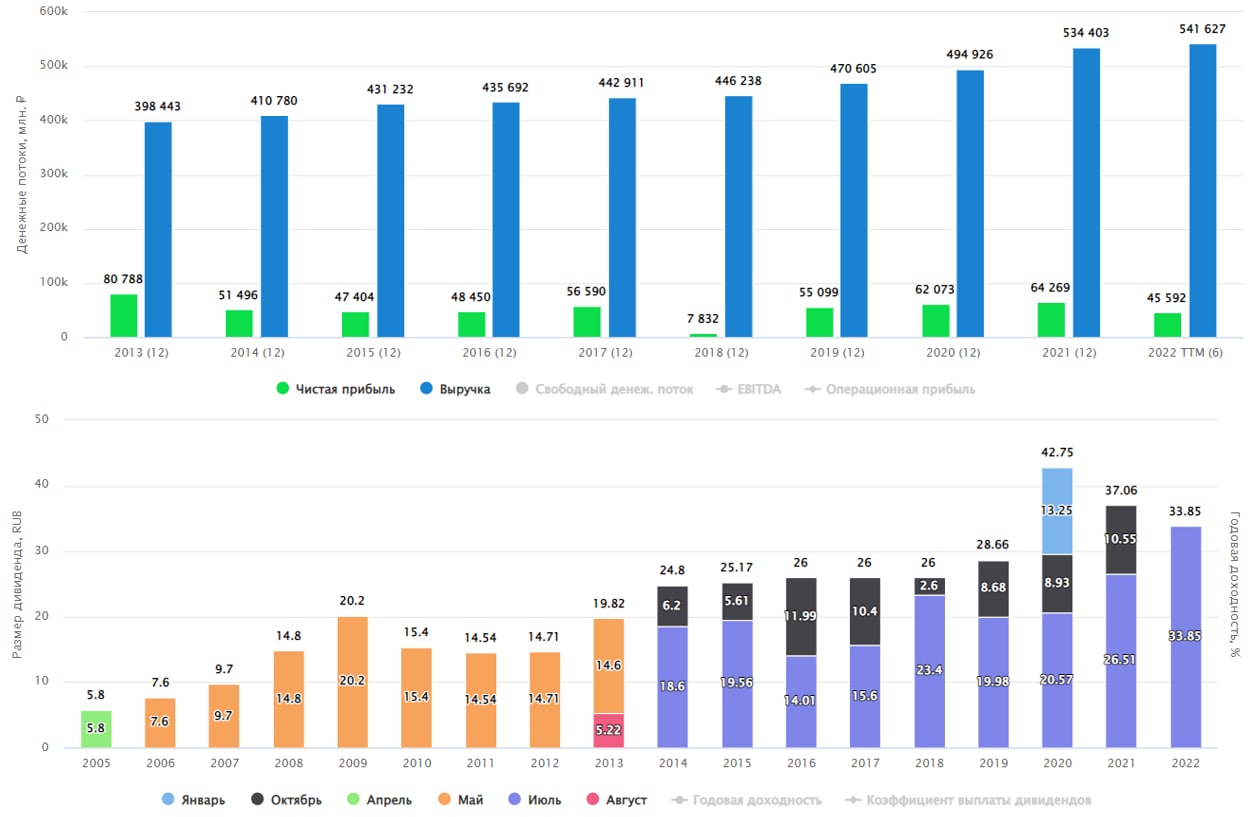

Выручка за 1 полугодие выросла на 11,5% до 248,9 млрд. руб.

OIBDA за 1 полугодие выросла на 13,7% до 95,9 млрд. руб, в основном за счет роста выручки;

Чистая прибыль за 1 полугодие выросла на 14,1% до 15,4 млрд, руб за счет роста OIBDA;

Теперь несколько негативных факторов отчета:

Рост капексов, погашение кредиторской задолженности (долги компании) и рост дебиторской задолженности (долги перед компанией) съели весь денежный поток. Из-за данного фактора, свободный денежный поток по результатам полугодия стал отрицательным (-14,8 млрд руб).

Общий долг компании с конца 2019 года вырос с 361,8 млрд. руб до 444,8 млрд. руб.

ND/OIBDA = 2,2 - относительно высокая долговая нагрузка.

Учитывая, что 100% обязательств у компании в рублях, то снижение ключевой ставки должно позитивно отразится на обслуживании долга.

Перспективы

Основной драйвер роста акций, который закладывают многие аналитики - рост дивидендов в перспективе. Сейчас выплачивают 5 рублей на акцию, вначале платили 2 раза в год, но за 2019 год заплатили один раз. К текущим ценам ДД составляет 5,5%, что не очень интересно с точки зрения доходного инвестирования, но мы видим, что компания растет двузначными темпами, а трансформация бизнеса продолжается.

Высокая долговая нагрузка пока не говорит в пользу роста дивидендных выплат. С другой стороны, пока ставки низкие, компания может не очень охотно гасить свои долги (привет, АФК Система) и действительно поднять дивиденды, скажем, до 6 рублей на акцию, на выплату таких дивидендов потребуется 21 млрд. рублей. FCF по итогам 2019 года был около 22 млрд. руб, его вполне хватило бы. Но за 2020 год FCF будет явно ниже, а платить дивиденды в долг не совсем разумное решение с текущей долговой нагрузкой. Думаю, что за 2020 год увидим вновь 5 рублей дивидендов, а за 2021 может быть выше, будем следить за отчетностью.

Я на мартовской коррекции не успел заскочить в акции данной компании, теперь она у меня находится просто в вотч листе. На очередной панике вполне можно купить префы в диапазоне ниже 70 рублей (оптимист, да? 😊) на долгосрок.

А как вы думаете, какой будет дивиденд за 2020 год?

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#RTKMp

Вышел хороший отчет у Ростелекома за 2 квартал и 1 полугодие в целом.

Продолжается цифровая и мобильная трансформация бизнеса, эти направления суммарно дали прирост выручки в 11,9 млрд. руб за 1 полугодие. Телефония, продолжает медленно отмирать, а ведь именно она до недавнего времени давала основную часть доходов компании, а сейчас занимает в ней всего 11%.

Доля мобильной связи в лице Теле-2 дает около 1/3 всей выручки и продолжает расти двузначными темпами, за полугодие рост составил 15,9% г/г. Этот сегмент показывает двузначный рост не только финансово, но и операционно, количество пользователей мобильного интернета выросло на 28,1% г/г, потребление трафика увеличилось на 66% г/г.

Рост выручки от цифровых сервисов за 1 полугодие показал космические 65,7% г/г. В этом направлении может быть заложен самый большой потенциал для Ростелекома в перспективе.

Самоизоляция оказала положительное влияние на деятельность компаний из сектора телекомов.

Выручка за 1 полугодие выросла на 11,5% до 248,9 млрд. руб.

OIBDA за 1 полугодие выросла на 13,7% до 95,9 млрд. руб, в основном за счет роста выручки;

Чистая прибыль за 1 полугодие выросла на 14,1% до 15,4 млрд, руб за счет роста OIBDA;

Теперь несколько негативных факторов отчета:

Рост капексов, погашение кредиторской задолженности (долги компании) и рост дебиторской задолженности (долги перед компанией) съели весь денежный поток. Из-за данного фактора, свободный денежный поток по результатам полугодия стал отрицательным (-14,8 млрд руб).

Общий долг компании с конца 2019 года вырос с 361,8 млрд. руб до 444,8 млрд. руб.

ND/OIBDA = 2,2 - относительно высокая долговая нагрузка.

Учитывая, что 100% обязательств у компании в рублях, то снижение ключевой ставки должно позитивно отразится на обслуживании долга.

Перспективы

Основной драйвер роста акций, который закладывают многие аналитики - рост дивидендов в перспективе. Сейчас выплачивают 5 рублей на акцию, вначале платили 2 раза в год, но за 2019 год заплатили один раз. К текущим ценам ДД составляет 5,5%, что не очень интересно с точки зрения доходного инвестирования, но мы видим, что компания растет двузначными темпами, а трансформация бизнеса продолжается.

Высокая долговая нагрузка пока не говорит в пользу роста дивидендных выплат. С другой стороны, пока ставки низкие, компания может не очень охотно гасить свои долги (привет, АФК Система) и действительно поднять дивиденды, скажем, до 6 рублей на акцию, на выплату таких дивидендов потребуется 21 млрд. рублей. FCF по итогам 2019 года был около 22 млрд. руб, его вполне хватило бы. Но за 2020 год FCF будет явно ниже, а платить дивиденды в долг не совсем разумное решение с текущей долговой нагрузкой. Думаю, что за 2020 год увидим вновь 5 рублей дивидендов, а за 2021 может быть выше, будем следить за отчетностью.

Я на мартовской коррекции не успел заскочить в акции данной компании, теперь она у меня находится просто в вотч листе. На очередной панике вполне можно купить префы в диапазоне ниже 70 рублей (оптимист, да? 😊) на долгосрок.

А как вы думаете, какой будет дивиденд за 2020 год?

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#RTKMp

{kind=link}

Ростелеком

Вышел хороший отчет компании за 3 квартал.

Выручка выросла на 12,8% г/г до 135 млрд. руб.

OIBDA выросла на 17,4% г/г до 53,7 млрд. руб.

Чистая прибыль выросла на 31,1% г/г до 12 млрд. руб.

Основной вклад в рост финансовых показателей оказал сектор мобильной связи (Tele-2) и Цифровые сервисы. Телефония продолжает медленно отмирать, в моменте ее доля в выручке составляет всего 10%.

Мобильный бизнес продолжает развиваться двузначными темпами, по итогам квартала рост активных пользователей мобильного интернета вырос на 25,5% кв/кв, потребление трафика выросло на 54,5% кв/кв. Также продолжается активное развитие виртуального оператора, число пользователей которого составило 4,2 млн. чел.

Цифровые сервисы показали рост выручки на 62%, благодаря ЦОД (центр обработки данных), виртуальному ЦОД и виртуальной АТС. Когда читаю такие отчеты, то все больше начинаю осознавать, что реальность с каждым кварталом становится все больше виртуальной.

В РФ новые тренды приходят с запозданием, это минус, но есть и положительные стороны, можно смотреть на западные сферы, которые активно развиваются и потом проецировать их на наш рынок, выбирая компании, которые смогут внедрять в РФ такие технологии, а у нас подходящих компаний не так много. Сейчас мы видим реализацию облачных решений, которые продолжают показывать кратный рост г/г.

Ростелеком за последние пару лет изменился до неузнаваемости, из стагнирующей компании превратился в перспективную растущую идею, которая еще платит дивиденды.

Чистый долг компании составляет 410 млрд. рублей.

ND/OIBDA = 2,2 - долговая нагрузка приличная, хотя сама компания считает ее комфортной.

Весь долг номинирован в рублях, как и выручка, за курсовые разницы тут можно не переживать. Пока ставки низкие, менеджмент активно рефинансирует кредиты и облигации под меньше ставки, пока причин для беспокойства не видно.

Что касается дивидендов, если взять историю с 2016 года, то компания выплачивала почти весь свой свободный денежный поток. За 9 месяцев 2020 года FCF составляет всего 1,84 рубля на акцию, возможно, 4 квартал вытянет ситуацию, первое полугодие было убыточным. В рамках див. политики менеджмент обещает платить минимум 5 рублей в год. С учетом текущего FCF и размера долга, на рост выплат я бы пока не рассчитывал.

Ростелеком является интересной историей на долгосрок. Я упустил шанс докупить его в марте, но еще будет возможность в ближайший год-два точно. Рассматриваю только префы, ориентир покупок по цене 66 рублей и ниже, но от 70 рублей я бы начал формировать позицию.

По мультипликаторам сейчас бизнес оценен на уровне своих средних значений, но сейчас у него появился мобильный сегмент, который тянет всю компанию.

P/E = 9,7

EV/OIBDA = 3,6

У нас не так много интересных и растущих компаний с долей цифровых сервисов в своей экосистеме, они хорошо разбавляют сырьевиков. Здесь основной акцент нужно делать именно на потенциал роста, а не на дивиденды в моменте.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#RTKMp #RTKM

Вышел хороший отчет компании за 3 квартал.

Выручка выросла на 12,8% г/г до 135 млрд. руб.

OIBDA выросла на 17,4% г/г до 53,7 млрд. руб.

Чистая прибыль выросла на 31,1% г/г до 12 млрд. руб.

Основной вклад в рост финансовых показателей оказал сектор мобильной связи (Tele-2) и Цифровые сервисы. Телефония продолжает медленно отмирать, в моменте ее доля в выручке составляет всего 10%.

Мобильный бизнес продолжает развиваться двузначными темпами, по итогам квартала рост активных пользователей мобильного интернета вырос на 25,5% кв/кв, потребление трафика выросло на 54,5% кв/кв. Также продолжается активное развитие виртуального оператора, число пользователей которого составило 4,2 млн. чел.

Цифровые сервисы показали рост выручки на 62%, благодаря ЦОД (центр обработки данных), виртуальному ЦОД и виртуальной АТС. Когда читаю такие отчеты, то все больше начинаю осознавать, что реальность с каждым кварталом становится все больше виртуальной.

В РФ новые тренды приходят с запозданием, это минус, но есть и положительные стороны, можно смотреть на западные сферы, которые активно развиваются и потом проецировать их на наш рынок, выбирая компании, которые смогут внедрять в РФ такие технологии, а у нас подходящих компаний не так много. Сейчас мы видим реализацию облачных решений, которые продолжают показывать кратный рост г/г.

Ростелеком за последние пару лет изменился до неузнаваемости, из стагнирующей компании превратился в перспективную растущую идею, которая еще платит дивиденды.

Чистый долг компании составляет 410 млрд. рублей.

ND/OIBDA = 2,2 - долговая нагрузка приличная, хотя сама компания считает ее комфортной.

Весь долг номинирован в рублях, как и выручка, за курсовые разницы тут можно не переживать. Пока ставки низкие, менеджмент активно рефинансирует кредиты и облигации под меньше ставки, пока причин для беспокойства не видно.

Что касается дивидендов, если взять историю с 2016 года, то компания выплачивала почти весь свой свободный денежный поток. За 9 месяцев 2020 года FCF составляет всего 1,84 рубля на акцию, возможно, 4 квартал вытянет ситуацию, первое полугодие было убыточным. В рамках див. политики менеджмент обещает платить минимум 5 рублей в год. С учетом текущего FCF и размера долга, на рост выплат я бы пока не рассчитывал.

Ростелеком является интересной историей на долгосрок. Я упустил шанс докупить его в марте, но еще будет возможность в ближайший год-два точно. Рассматриваю только префы, ориентир покупок по цене 66 рублей и ниже, но от 70 рублей я бы начал формировать позицию.

По мультипликаторам сейчас бизнес оценен на уровне своих средних значений, но сейчас у него появился мобильный сегмент, который тянет всю компанию.

P/E = 9,7

EV/OIBDA = 3,6

У нас не так много интересных и растущих компаний с долей цифровых сервисов в своей экосистеме, они хорошо разбавляют сырьевиков. Здесь основной акцент нужно делать именно на потенциал роста, а не на дивиденды в моменте.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#RTKMp #RTKM

Ростелеком #RTKM #RTKMP

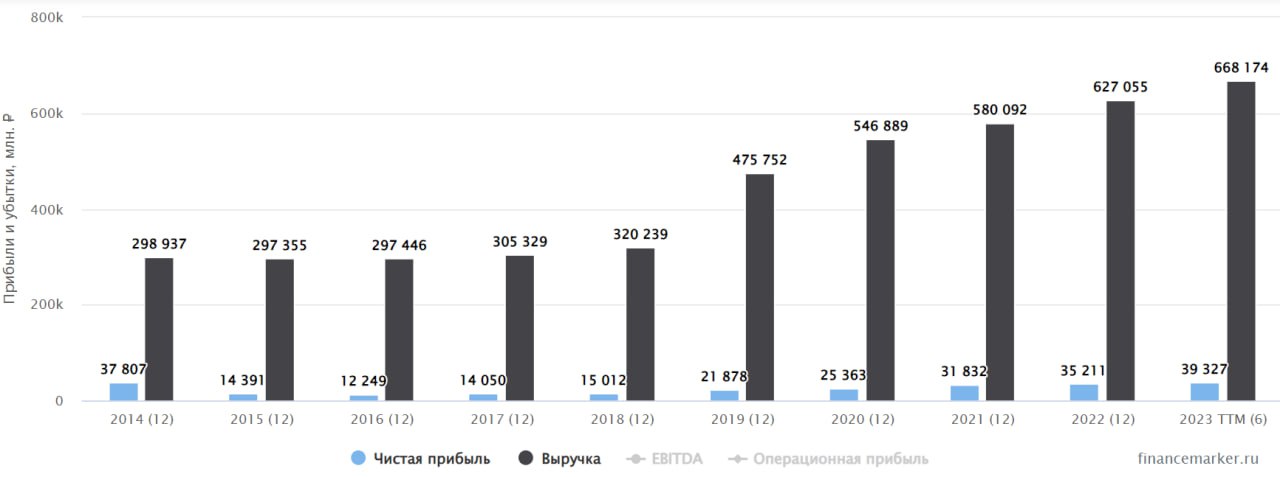

Вышел отчет компании по итогам 2020 года.

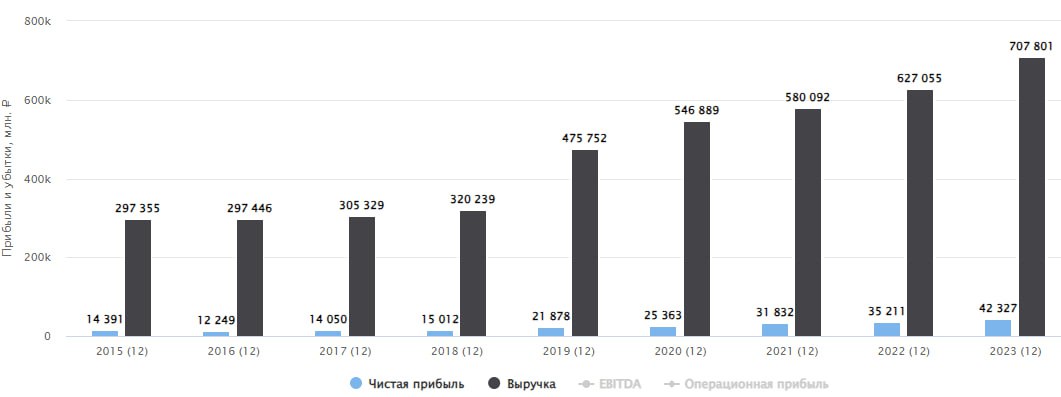

Выручка выросла на 15% г/г до 546,9 млрд. руб.

OIBDA выросла на 14% до 194 млрд. руб.

Чистая прибыль выросла на 16% г/г до 25,3 млрд. руб.

FCF снизился на (33% г/г) до 22,7 млрд. руб

Чистый долг вырос на 9% г/г до 362 млрд. руб.

Ключевыми точками роста по-прежнему остаются мобильная связь через Теле-2 и цифровые сервисы. По словам менеджмента, в ближайшие годы компания может вывести на IPO наиболее созревшие цифровые бизнесы, чтобы раскрыть их стоимость, а вместе с ней и стоимость акций Ростелекома.

Президент ПАО «Ростелеком» Михаил Осеевский так комментирует данный момент:

"Мы рассчитываем, что будущее IPO облачного сегмента, как и возможные привлечения инвесторов в другие перспективные цифровые кластеры, позволят им показать реальную рыночную стоимость, которую имеют аналогичные растущие цифровые компании".

По OIBDA прилично упала маржинальность в 4 кв. (с 30% до 27%), но если смотреть результаты по итогам всего года, то изменения не очень серьезные, OIBDA margin = 35,5% (35,9% годом ранее). Несмотря на приличный рост выручки, расходы тоже подросли, особенно на персонал в цифровых сервисах и на совместную работу с Росстатом.

Стратегически компания сейчас смотрится очень интересно, новые перспективные направления уже полностью перекрывают стагнирующие. Присоединение Теле-2 сыграло важную роль в трансофрмации бизнеса. Даже несмотря на долговую нагрузку, Ростелеком пока выглядит более перспективно, чем МТС, на мой взгляд.

Ростелеком стал растущей компанией, но при этом продолжает платить дивиденды. В рамках див. политики компания планирует выплачивать не менее 5 рублей на акцию, не менее 50% от ЧП по МСФО и не менее 75% от FCF. По итогам 2020 будут рекомендовать выплату 5 рублей на акцию, что к текущей цене дает 5,5% годовых. По мере снижения долговой нагрузки размер выплаты может быть увеличен, на мой взгляд.

Мультипликаторы:

P/E = 15 (среднее за 5 лет - 13,8)

EV/OIBDA = 3,9 (среднее за 5 лет - 3,8)

ND/OIBDA = 1,9 - на уровне нормы. Несмотря на рост долговой нагрузки, OIBDA растет более высокими темпами.

По прогнозам менеджмента, в текущем году выручка и OIBDA покажут рост более 5% г/г, капекс немного подрастет до 110-115 млрд. руб с текущих 107 млрд. руб.

По мультипликаторам сейчас акция не имеет дисконта к своим историческим мультипликаторам. Но здесь нужно учитывать, что бизнес за последний год сильно изменился. Я бы присмотрелся к покупкам ниже 85 рублей по префам, основную часть позиции было бы интересно набирать ближе к 70 рублям. Но для этого нужна хорошая коррекция. Как я писал ранее, в Ростелекоме сейчас правильнее делать акцент на рост бизнеса, а не на дивиденды.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет компании по итогам 2020 года.

Выручка выросла на 15% г/г до 546,9 млрд. руб.

OIBDA выросла на 14% до 194 млрд. руб.

Чистая прибыль выросла на 16% г/г до 25,3 млрд. руб.

FCF снизился на (33% г/г) до 22,7 млрд. руб

Чистый долг вырос на 9% г/г до 362 млрд. руб.

Ключевыми точками роста по-прежнему остаются мобильная связь через Теле-2 и цифровые сервисы. По словам менеджмента, в ближайшие годы компания может вывести на IPO наиболее созревшие цифровые бизнесы, чтобы раскрыть их стоимость, а вместе с ней и стоимость акций Ростелекома.

Президент ПАО «Ростелеком» Михаил Осеевский так комментирует данный момент:

"Мы рассчитываем, что будущее IPO облачного сегмента, как и возможные привлечения инвесторов в другие перспективные цифровые кластеры, позволят им показать реальную рыночную стоимость, которую имеют аналогичные растущие цифровые компании".

По OIBDA прилично упала маржинальность в 4 кв. (с 30% до 27%), но если смотреть результаты по итогам всего года, то изменения не очень серьезные, OIBDA margin = 35,5% (35,9% годом ранее). Несмотря на приличный рост выручки, расходы тоже подросли, особенно на персонал в цифровых сервисах и на совместную работу с Росстатом.

Стратегически компания сейчас смотрится очень интересно, новые перспективные направления уже полностью перекрывают стагнирующие. Присоединение Теле-2 сыграло важную роль в трансофрмации бизнеса. Даже несмотря на долговую нагрузку, Ростелеком пока выглядит более перспективно, чем МТС, на мой взгляд.

Ростелеком стал растущей компанией, но при этом продолжает платить дивиденды. В рамках див. политики компания планирует выплачивать не менее 5 рублей на акцию, не менее 50% от ЧП по МСФО и не менее 75% от FCF. По итогам 2020 будут рекомендовать выплату 5 рублей на акцию, что к текущей цене дает 5,5% годовых. По мере снижения долговой нагрузки размер выплаты может быть увеличен, на мой взгляд.

Мультипликаторы:

P/E = 15 (среднее за 5 лет - 13,8)

EV/OIBDA = 3,9 (среднее за 5 лет - 3,8)

ND/OIBDA = 1,9 - на уровне нормы. Несмотря на рост долговой нагрузки, OIBDA растет более высокими темпами.

По прогнозам менеджмента, в текущем году выручка и OIBDA покажут рост более 5% г/г, капекс немного подрастет до 110-115 млрд. руб с текущих 107 млрд. руб.

По мультипликаторам сейчас акция не имеет дисконта к своим историческим мультипликаторам. Но здесь нужно учитывать, что бизнес за последний год сильно изменился. Я бы присмотрелся к покупкам ниже 85 рублей по префам, основную часть позиции было бы интересно набирать ближе к 70 рублям. Но для этого нужна хорошая коррекция. Как я писал ранее, в Ростелекоме сейчас правильнее делать акцент на рост бизнеса, а не на дивиденды.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

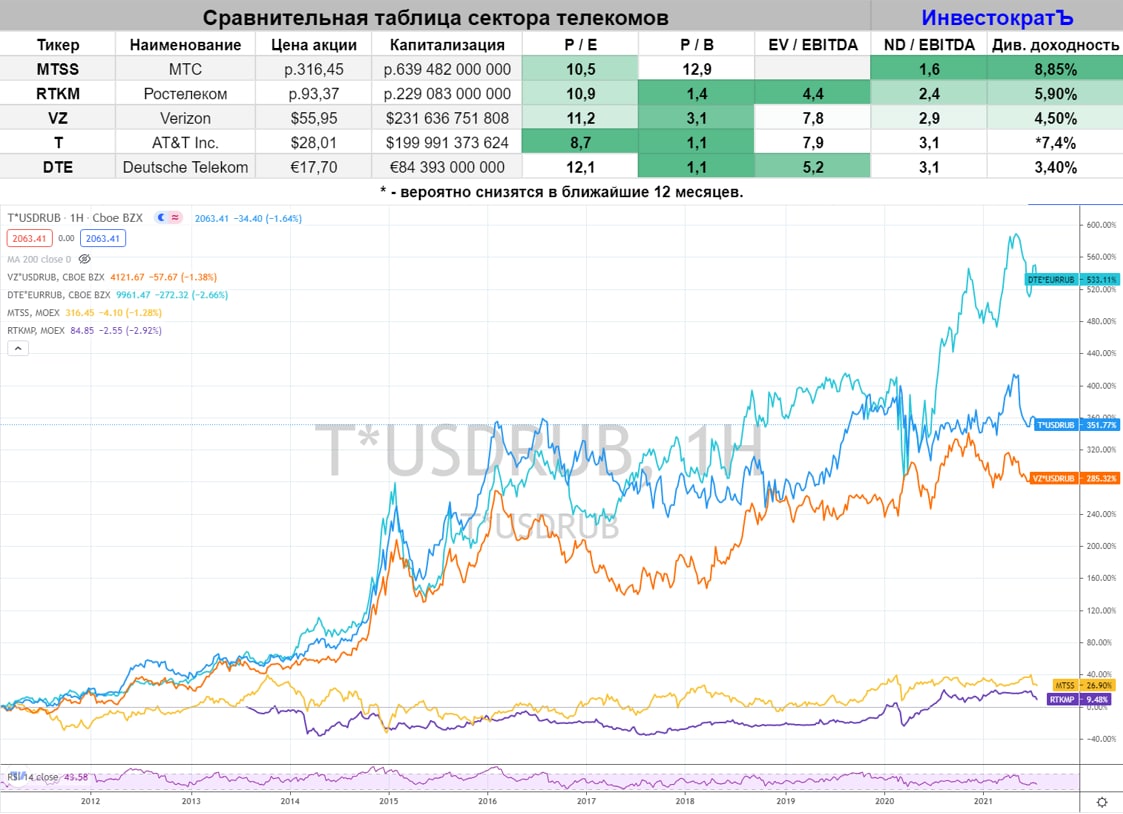

Есть ли идеи в секторе телекомов?

Данный сектор зарекомендовал себя, как один из лучших для доходной инвестиционной стратегии. Значительную часть прибыли крупнейшие представители этого бизнеса выплачивают в виде дивидендов. Есть ли сейчас там интересные идеи и кого выбрать, давайте разбираться.

МТС #MTSS Компания является "дочкой" АФК Системы, которая решила немного скорректировать свою стратегию. Если раньше цель стояла снизить долговую нагрузку с 200 до 160 млрд. руб, то сейчас основной приоритет отводится инвестициям в новые проекты. Ключевым источником доходов для Системы остаются дивиденды МТС и обратный выкуп акций. Это косвенно свидетельствует о том, что телеком продолжит в ближайшие годы нас радовать высокими выплатами, поддерживая рост котировок обратным выкупом.

Есть и обратная сторона медали, сейчас компании не хватает свободного денежного потока на дивиденды и на обратный выкуп, это приводит к росту долговой нагрузки. На фоне растущей ключевой ставки будет расти и стоимость обслуживания кредитов и облигаций. Также рост ключевой ставки будет снижать интерес к текущему размеру див. доходности и рынок будет требовать дисконта, что может негативно повлиять на цену акции.

Ростелеком #RTKMp #RTKM После поглощения Теле-2, Ростелеком обрел новую жизнь. Цифровые сервисы и мобильная связь вытягивают общий результат компании. Как я уже говорил, драйвером роста акций может стать повышение дивидендов. Но пока здесь есть нюанс. Если посмотреть динамику за последние 2 года, то свободного денежного потока не хватает на обслуживание долга и выплату даже текущих дивидендов. Рост ключевой ставки еще сильнее увеличит расходы по кредитам. Бизнес интересный, но не по текущим ценам.

Verizon #VZ Компания отлично отчиталась за 2 квартал. Из минусов только относительно высокая долговая нагрузка из-за расходов на покупку частот 5G. Эта инвестиция со временем принесет свои плоды. Дивиденды компания платит в долларах, что снижает риск девальвации. У меня небольшая доля уже есть в портфеле, планирую дальше наращивать, исключительно в доходную часть портфеля. Акционерам распределяют около 50% чистой прибыли, что снижает риски уменьшения дивидендов в случае, если разразится кризис, запас прочности лучше, чем у AT&T в данный момент, а див.доходность выше.

Deutsche Telecom #DTE Стабильный бизнес со стабильными дивидендами. В отличие от компаний США, дивиденды не растут ежегодно. Такую компанию лучше всего покупать на просадке, чтобы зафиксировать хорошую див. доходность. Текущая ДД составляет 3,4% в евро. Из минусов стоит отметить высокий налог в 26% с дивидендов, никакими формами снизить его не получится. Но, как вариант для диверсификации по валютам смотрится интересно.

AT&T #T После выделения Warner Media в отдельную компанию совместно с Discovery, дивиденды компании замерли на месте, но скоро их порежут. Бизнес превратится в аналог Deutsche Telecom и стратегия работы с позицией в корне поменяется. Сейчас компания торгуется близко к своим минимальным ценам за последние 3 год, но и потенциал роста у нее без Warner Media стал ниже. Теперь лучшим вариантом будет ловить акции на коррекциях и фиксировать относительно хорошую ДД на долгосрок, аналогично длинным облигациям с постоянным купоном.

Резюме

Если смотреть на долгосрок, то по текущим интересно выглядит только Verizon, в остальных компаниях пока не очень понятны долгосрочные перспективы. С натяжкой еще можно добавить Ростелеком, но все-таки лучше дождаться коррекцию, на мой взгляд. На графике ниже для наглядности я привел доходность всех описанных акций в пересчете на рубли, выводы каждый может сделать сам.

Более подробно про актуальные идеи на рынках мы поговорим уже в эту субботу на закрытом вебинаре нашего клуба. Если вы еще не с нами, присоединяйтесь.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Данный сектор зарекомендовал себя, как один из лучших для доходной инвестиционной стратегии. Значительную часть прибыли крупнейшие представители этого бизнеса выплачивают в виде дивидендов. Есть ли сейчас там интересные идеи и кого выбрать, давайте разбираться.

МТС #MTSS Компания является "дочкой" АФК Системы, которая решила немного скорректировать свою стратегию. Если раньше цель стояла снизить долговую нагрузку с 200 до 160 млрд. руб, то сейчас основной приоритет отводится инвестициям в новые проекты. Ключевым источником доходов для Системы остаются дивиденды МТС и обратный выкуп акций. Это косвенно свидетельствует о том, что телеком продолжит в ближайшие годы нас радовать высокими выплатами, поддерживая рост котировок обратным выкупом.

Есть и обратная сторона медали, сейчас компании не хватает свободного денежного потока на дивиденды и на обратный выкуп, это приводит к росту долговой нагрузки. На фоне растущей ключевой ставки будет расти и стоимость обслуживания кредитов и облигаций. Также рост ключевой ставки будет снижать интерес к текущему размеру див. доходности и рынок будет требовать дисконта, что может негативно повлиять на цену акции.

Ростелеком #RTKMp #RTKM После поглощения Теле-2, Ростелеком обрел новую жизнь. Цифровые сервисы и мобильная связь вытягивают общий результат компании. Как я уже говорил, драйвером роста акций может стать повышение дивидендов. Но пока здесь есть нюанс. Если посмотреть динамику за последние 2 года, то свободного денежного потока не хватает на обслуживание долга и выплату даже текущих дивидендов. Рост ключевой ставки еще сильнее увеличит расходы по кредитам. Бизнес интересный, но не по текущим ценам.

Verizon #VZ Компания отлично отчиталась за 2 квартал. Из минусов только относительно высокая долговая нагрузка из-за расходов на покупку частот 5G. Эта инвестиция со временем принесет свои плоды. Дивиденды компания платит в долларах, что снижает риск девальвации. У меня небольшая доля уже есть в портфеле, планирую дальше наращивать, исключительно в доходную часть портфеля. Акционерам распределяют около 50% чистой прибыли, что снижает риски уменьшения дивидендов в случае, если разразится кризис, запас прочности лучше, чем у AT&T в данный момент, а див.доходность выше.

Deutsche Telecom #DTE Стабильный бизнес со стабильными дивидендами. В отличие от компаний США, дивиденды не растут ежегодно. Такую компанию лучше всего покупать на просадке, чтобы зафиксировать хорошую див. доходность. Текущая ДД составляет 3,4% в евро. Из минусов стоит отметить высокий налог в 26% с дивидендов, никакими формами снизить его не получится. Но, как вариант для диверсификации по валютам смотрится интересно.

AT&T #T После выделения Warner Media в отдельную компанию совместно с Discovery, дивиденды компании замерли на месте, но скоро их порежут. Бизнес превратится в аналог Deutsche Telecom и стратегия работы с позицией в корне поменяется. Сейчас компания торгуется близко к своим минимальным ценам за последние 3 год, но и потенциал роста у нее без Warner Media стал ниже. Теперь лучшим вариантом будет ловить акции на коррекциях и фиксировать относительно хорошую ДД на долгосрок, аналогично длинным облигациям с постоянным купоном.

Резюме

Если смотреть на долгосрок, то по текущим интересно выглядит только Verizon, в остальных компаниях пока не очень понятны долгосрочные перспективы. С натяжкой еще можно добавить Ростелеком, но все-таки лучше дождаться коррекцию, на мой взгляд. На графике ниже для наглядности я привел доходность всех описанных акций в пересчете на рубли, выводы каждый может сделать сам.

Более подробно про актуальные идеи на рынках мы поговорим уже в эту субботу на закрытом вебинаре нашего клуба. Если вы еще не с нами, присоединяйтесь.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

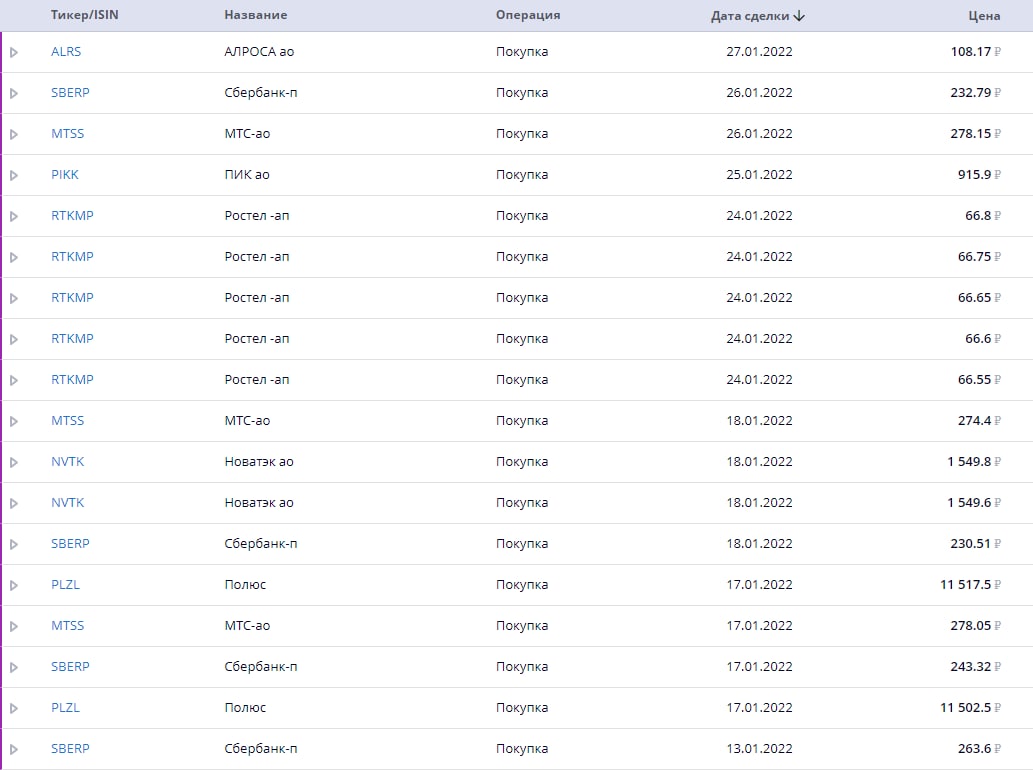

📊Рынок РФ и мои сделки

Наш рынок открылся сегодня гэпом вверх, пройдя первый сильный рубеж в 3600 пунктов. Пока рано открывать шампанское, тем не менее, основная часть купленных позиций уже вышла в хороший плюс.

Весь список я приведу картинкой, а причины покупок кратко опишу в сегодняшнем посте. Напоминаю, что все свои сделки в день их совершения с описанием идеи я публикую здесь.

📌Сбербанк-пр (#SBERP) - за последние годы портфель прилично вырос, а доля Сбера пропорционально снизилась, сейчас рынок дал отличную возможность докупить. В 2021 году была получена рекордная прибыль (1,2 трлн. руб) и рекордные дивиденды (26 руб). Пропустить такую идею было бы обидно, я всегда захожу лесенкой, что-то докупил по 260 руб, что-то по 230 руб, средняя цена покупок составила 240 руб. В долгосрок Сбер смотрится лучше остальных банков. на мой взгляд, по соотношению цена/качество.

📌МТС (#MTSS) - мы уже много раз говорили про данную компанию, в марте узнаем о новой див. политике. По слухам можем увидеть дивиденд в 34 руб., но даже если он останется на уровне 30 руб., то ДД в 11% на следующие 3 года меня вполне устраивает. Я пока делаю акцент на то, что в ближайшие год-два ставку ЦБ все-таки начнет снижать, что приведет к переоценке акций.

📌Ростелеком (#RTKMP) - в рамках своей новой стратегии менеджмент планирует удвоить дивиденды от текущих уровней к 2025 году. Я прикинул, что 10 руб. дивов через 3 года при цене в 66 руб. за акцию меня вполне устроят и добавил их в портфель. Если дадут ниже, то буду докупать планомерно. Долговая нагрузка в моменте высоковата, на мой взгляд, но в среднесрочной перспективе ее снижать не планируют, менеджмент считает нормой.

📌Алроса (#ALRS) - писал большой пост, где указывал, что при ценах на акцию выше 140 руб. компания стоит дорого. В 2021 году они продали все запасы почти, в 2022 году операционные показатели будут ниже, поэтому, вышел из позиции полностью в районе 140-150 руб. Но по 108 руб. она вполне интересна и форвардная див. доходность двузначная, поэтому часть позиции вернул обратно. В ближайшие годы предложение алмазов будет падать, что может поддержать цены на алмазы.

📌Новатэк (#NVTK) - вечно неприступная компания из-за высоких цен на акции (мультипликаторов). Но у нее есть ряд преимуществ, востребованный продукт, налоговые льготы до 2027 года, удобное географическое положение (равноудален от ЕС и стран восточной Азии). В рамках стратегии планируется утроить производство в среднесрочной перспективе, писал разбор на этот счет. Ниже 1600 руб. смотрится уже вполне интересно, решил немного нарастить позицию по этим ценам.

📌Полюс (#PLZL) - давно ждал компанию подешевле. Здесь идея долгосрочная - ждать строительства Сухого лога. Правда, опыт Полиметалла #POLY нам показал, что из-за инфляции капексы выросли в среднем на 25%. Это повлияет на привлекательность проекта, но пока от него не отказываются. Ну и помним, что Полюс одна из самых эффективных компаний в мире по себестоимости производства.

В ближайшие год-два планирую немного сократить долю РФ и переложиться в сектора, которые на рынке РФ не представлены, к сожалению. С ростом количества БПИФ на нашем рынке диверсифицировать портфель становится намного проще по разным странам, секторам и валютам.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Наш рынок открылся сегодня гэпом вверх, пройдя первый сильный рубеж в 3600 пунктов. Пока рано открывать шампанское, тем не менее, основная часть купленных позиций уже вышла в хороший плюс.

Весь список я приведу картинкой, а причины покупок кратко опишу в сегодняшнем посте. Напоминаю, что все свои сделки в день их совершения с описанием идеи я публикую здесь.

📌Сбербанк-пр (#SBERP) - за последние годы портфель прилично вырос, а доля Сбера пропорционально снизилась, сейчас рынок дал отличную возможность докупить. В 2021 году была получена рекордная прибыль (1,2 трлн. руб) и рекордные дивиденды (26 руб). Пропустить такую идею было бы обидно, я всегда захожу лесенкой, что-то докупил по 260 руб, что-то по 230 руб, средняя цена покупок составила 240 руб. В долгосрок Сбер смотрится лучше остальных банков. на мой взгляд, по соотношению цена/качество.

📌МТС (#MTSS) - мы уже много раз говорили про данную компанию, в марте узнаем о новой див. политике. По слухам можем увидеть дивиденд в 34 руб., но даже если он останется на уровне 30 руб., то ДД в 11% на следующие 3 года меня вполне устраивает. Я пока делаю акцент на то, что в ближайшие год-два ставку ЦБ все-таки начнет снижать, что приведет к переоценке акций.

📌Ростелеком (#RTKMP) - в рамках своей новой стратегии менеджмент планирует удвоить дивиденды от текущих уровней к 2025 году. Я прикинул, что 10 руб. дивов через 3 года при цене в 66 руб. за акцию меня вполне устроят и добавил их в портфель. Если дадут ниже, то буду докупать планомерно. Долговая нагрузка в моменте высоковата, на мой взгляд, но в среднесрочной перспективе ее снижать не планируют, менеджмент считает нормой.

📌Алроса (#ALRS) - писал большой пост, где указывал, что при ценах на акцию выше 140 руб. компания стоит дорого. В 2021 году они продали все запасы почти, в 2022 году операционные показатели будут ниже, поэтому, вышел из позиции полностью в районе 140-150 руб. Но по 108 руб. она вполне интересна и форвардная див. доходность двузначная, поэтому часть позиции вернул обратно. В ближайшие годы предложение алмазов будет падать, что может поддержать цены на алмазы.

📌Новатэк (#NVTK) - вечно неприступная компания из-за высоких цен на акции (мультипликаторов). Но у нее есть ряд преимуществ, востребованный продукт, налоговые льготы до 2027 года, удобное географическое положение (равноудален от ЕС и стран восточной Азии). В рамках стратегии планируется утроить производство в среднесрочной перспективе, писал разбор на этот счет. Ниже 1600 руб. смотрится уже вполне интересно, решил немного нарастить позицию по этим ценам.

📌Полюс (#PLZL) - давно ждал компанию подешевле. Здесь идея долгосрочная - ждать строительства Сухого лога. Правда, опыт Полиметалла #POLY нам показал, что из-за инфляции капексы выросли в среднем на 25%. Это повлияет на привлекательность проекта, но пока от него не отказываются. Ну и помним, что Полюс одна из самых эффективных компаний в мире по себестоимости производства.

В ближайшие год-два планирую немного сократить долю РФ и переложиться в сектора, которые на рынке РФ не представлены, к сожалению. С ростом количества БПИФ на нашем рынке диверсифицировать портфель становится намного проще по разным странам, секторам и валютам.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Ростелеком защитная (ли) акция?

🔌🧐В начале марта ходили слухи о возможном отключении России от мирового интернета. Мы сейчас не будем вдаваться в технические тонкости того, насколько это возможно, но факт остается фактом. И тут я оценил, насколько мы зависим от всех телекоммуникационных сервисов.

📱Минимум несколько часов в день каждый из нас зависает в интернете и не особо задумывается о том, как это работает, нажал на кнопку - запустился фильм, что еще надо? А ведь для того, чтобы это все работало трудится целая индустрия в сотни миллиардов рублей (если говорить про РФ).

💰Кстати, именно 100 млрд. руб. составила выручка Ростелекома за 2021 год от предоставления услуги выхода в интернет своим пользователям. Каждый наш просмотренный фильм, скачанный документ и открытый сайт это копейка в пользу компаний из сектора телекомов.

❓Насколько интересно в сегодняшней ситуации инвестировать в данный сектор в РФ? Попробуем разобраться в этом вопросе на примере компании Ростелеком.

✔️Главный аргумент в пользу инвестиций в телеком сектор - стабильные денежные потоки. Независимо от ситуации мы не перестанем пользоваться мобильным телефоном и интернетом. Тарифы уже давно у всех пакетные, а потому динамика доходов компании не сильно волатильна год к году.

📉Но есть и обратная сторона, оборудование, на котором работает индустрия в основном импортное, как минимум та часть, что отвечает за обработку данных. А с доступом к новому оборудованию могут возникнуть проблемы в ближайшей перспективе. А если и нет, то за счет девальвации оно точно станет дороже, а зарабатывает компания в рублях. Это главный риск для данного сектора, на мой взгляд.

📉После консолидации Теле-2, которая позволила хорошо нарастить выручку и прибыль, у Ростелекома выросла долговая нагрузка. А по текущим ставкам рефинансировать долг станет дорогим удовольствием. Более 60% кредитов с фиксированной ставкой, это плюс, но в 2023 году подойдет срок погашения 33% кредитов и займов и там уже придется занимать по новым ставкам, которые скорее всего останутся двузначными.

📉Дивиденды по итогам года составят 6 руб. на акцию по заявлению менеджмента, что при цене префов в 65 рублей дает див. доходность всего в 9%, не густо в нынешних условиях.

📌 На первый взгляд здесь все печально. Но когда значительная часть портфеля сосредоточена в сырьевиках начинаешь задумываться, а что будет, если сырьевой цикл развернется в самый неподходящий момент? И тут приходится выбирать, либо идти в кэш (короткие ОФЗ + депозиты), либо выбирать некие аналоги их в акциях.

Каждый выбирает инструменты в зависимости от стратегии, я решил, что несмотря на все описанные риски, немного Ростелекома в долгосрок мне не помешает. Кто, как не он будет развивать цифровизацию в России и возможно сможет на этом неплохо заработать в будущем.

Сейчас в моем портфеле произошли значительные изменения по данному сектору после более детального анализа, разбор доступен в нашем клубе. Там мы глубоко погрузились в бизнес, в том числе главных конкурентов - МТС и VEON.

#RTKM #RTKMp

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔌🧐В начале марта ходили слухи о возможном отключении России от мирового интернета. Мы сейчас не будем вдаваться в технические тонкости того, насколько это возможно, но факт остается фактом. И тут я оценил, насколько мы зависим от всех телекоммуникационных сервисов.

📱Минимум несколько часов в день каждый из нас зависает в интернете и не особо задумывается о том, как это работает, нажал на кнопку - запустился фильм, что еще надо? А ведь для того, чтобы это все работало трудится целая индустрия в сотни миллиардов рублей (если говорить про РФ).

💰Кстати, именно 100 млрд. руб. составила выручка Ростелекома за 2021 год от предоставления услуги выхода в интернет своим пользователям. Каждый наш просмотренный фильм, скачанный документ и открытый сайт это копейка в пользу компаний из сектора телекомов.

❓Насколько интересно в сегодняшней ситуации инвестировать в данный сектор в РФ? Попробуем разобраться в этом вопросе на примере компании Ростелеком.

✔️Главный аргумент в пользу инвестиций в телеком сектор - стабильные денежные потоки. Независимо от ситуации мы не перестанем пользоваться мобильным телефоном и интернетом. Тарифы уже давно у всех пакетные, а потому динамика доходов компании не сильно волатильна год к году.

📉Но есть и обратная сторона, оборудование, на котором работает индустрия в основном импортное, как минимум та часть, что отвечает за обработку данных. А с доступом к новому оборудованию могут возникнуть проблемы в ближайшей перспективе. А если и нет, то за счет девальвации оно точно станет дороже, а зарабатывает компания в рублях. Это главный риск для данного сектора, на мой взгляд.

📉После консолидации Теле-2, которая позволила хорошо нарастить выручку и прибыль, у Ростелекома выросла долговая нагрузка. А по текущим ставкам рефинансировать долг станет дорогим удовольствием. Более 60% кредитов с фиксированной ставкой, это плюс, но в 2023 году подойдет срок погашения 33% кредитов и займов и там уже придется занимать по новым ставкам, которые скорее всего останутся двузначными.

📉Дивиденды по итогам года составят 6 руб. на акцию по заявлению менеджмента, что при цене префов в 65 рублей дает див. доходность всего в 9%, не густо в нынешних условиях.

📌 На первый взгляд здесь все печально. Но когда значительная часть портфеля сосредоточена в сырьевиках начинаешь задумываться, а что будет, если сырьевой цикл развернется в самый неподходящий момент? И тут приходится выбирать, либо идти в кэш (короткие ОФЗ + депозиты), либо выбирать некие аналоги их в акциях.

Каждый выбирает инструменты в зависимости от стратегии, я решил, что несмотря на все описанные риски, немного Ростелекома в долгосрок мне не помешает. Кто, как не он будет развивать цифровизацию в России и возможно сможет на этом неплохо заработать в будущем.

Сейчас в моем портфеле произошли значительные изменения по данному сектору после более детального анализа, разбор доступен в нашем клубе. Там мы глубоко погрузились в бизнес, в том числе главных конкурентов - МТС и VEON.

#RTKM #RTKMp

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🥚МТС, новые направления приносят новые проблемы

📉 Со своих максимумов середины 2021 года акции компании упали на 32%. Несмотря на достаточно высокие дивиденды в 33,85 руб. перспективы инвесторам не очень нравятся, судя по тому, что котировки находятся на том же уровне, где были после див. гэпа. Какие перспективы есть у бизнеса и стоит ли сейчас покупать акции, попробуем разобраться.

📲Совсем недавно мы моделировали наше будущее, где нас окружают умные гаджеты, в каждом втором пылесосе стоит симкарта 5G, а вместо такси курсируют беспилотники. Все эти нововведения и развитие беспроводной связи нового поколения давали надежду на новые точки роста у традиционных телекомов. "А сегодня в завтрашний день не все могут смотреть..." (с). Интернет вещей скорее всего перенесется на неопределенный срок в РФ, как и потенциальные доходы таких компаний, как МТС #MTSS, Ростелеком #RTKMP и прочих. Но менеджмент пока смотрит с оптимизмом на это направление, прогноз по росту до 2024 года с темпом 15,3% в год.

📈 Тем не менее, самым прочным сегментом экосистемы МТС, но и самым консервативным по динамике прироста, остается традиционный телеком. На втором месте идет направление Медиа (сервис KION), а вот хуже всего чувствует себя Финтех, о нем поговорим чуть ниже.

💰 Выручка Группы за 2 квартал выросла на 0,7% г/г, прирост мог бы быть выше, но негативное влияние оказала деконсолидация дочерней компании NVision (Чехия). А вот OIBDA показала отрицательную динамику, сократившись на 9,2% г/г до 51,8 млрд. руб, где главной причиной стал рост резервов от сегмента МТС банка (финтех).

📉 Чистая прибыль во 2 квартале чудом осталась в положительной зоне, резервы МТС банка, рост амортизационных отчислений и расход по обслуживанию долга практически обнулили доход. Ситуацию исправили лишь бумажные корректировки на курсовые разницы и операции с деривативами.

📉 Свободный денежный поток (без учета МТС банка) за полугодие отрицательный (-5,3) млрд. руб., что на 22 млрд. руб. ниже аналогичного периода прошлого года. Именно этот показатель является источником для выплаты дивидендов. Посмотрим, какой будет результат по итогам 3 квартала, когда фактически и производится распределение акционерам.

📌 Чистый долг остается на высоком уровне, на конец полугодия его размер был 419 млрд. руб., мультипликатор Чистый долг / OIBDA = 1.9, что многовато в текущих условиях.

Очевидно одно, платить своим акционерам, как раньше, через дивиденды и обратный выкуп, компания не в состоянии. Во 2 квартале капитал ушел в отрицательную зону (по МСФО), но по РСБУ пока запас прочности в 50 млрд. руб. сохраняется, но и его надолго не хватит. Новую див. политику пока менеджмент не объявил по понятным причинам, старая див. политика официально закончилась в 2021 году. Из-за этого как-то рассчитывать будущие возможные выплаты стало затруднительно, что может увеличить волатильность в бумагах.

❗️Компания МТС имеет депозитарные расписки, на долю АДР приходится около 25,5% капитала. Сейчас начата процедура сворачивания программы АДР, после чего все они будут сконвертированы в акции, ориентировочно в январе-феврале 2023 года. Это может оказать давление на котировки, если часть инвесторов после конвертации решат продать свою долю.

🧰 Я пока держу небольшую позицию, продавать по текущим точно не планирую, но и докупать пока особого желания нет. Дивиденды скорее всего теперь будут выплачивать 1 раз в год, а не 2, как ранее, внятная див. политика отсутствует. Не нулевой риск через пол года увидеть коррекцию на фоне обмена расписок на акции, а также сползание котировок в ожидании этого события. В любом случае, актив вполне интересный, как квазиоблигация, только вопрос цены. Я для себя определил уровни, где готов докупать, но вначале хочется дождаться новостей от менеджмента.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 Со своих максимумов середины 2021 года акции компании упали на 32%. Несмотря на достаточно высокие дивиденды в 33,85 руб. перспективы инвесторам не очень нравятся, судя по тому, что котировки находятся на том же уровне, где были после див. гэпа. Какие перспективы есть у бизнеса и стоит ли сейчас покупать акции, попробуем разобраться.

📲Совсем недавно мы моделировали наше будущее, где нас окружают умные гаджеты, в каждом втором пылесосе стоит симкарта 5G, а вместо такси курсируют беспилотники. Все эти нововведения и развитие беспроводной связи нового поколения давали надежду на новые точки роста у традиционных телекомов. "А сегодня в завтрашний день не все могут смотреть..." (с). Интернет вещей скорее всего перенесется на неопределенный срок в РФ, как и потенциальные доходы таких компаний, как МТС #MTSS, Ростелеком #RTKMP и прочих. Но менеджмент пока смотрит с оптимизмом на это направление, прогноз по росту до 2024 года с темпом 15,3% в год.

📈 Тем не менее, самым прочным сегментом экосистемы МТС, но и самым консервативным по динамике прироста, остается традиционный телеком. На втором месте идет направление Медиа (сервис KION), а вот хуже всего чувствует себя Финтех, о нем поговорим чуть ниже.

💰 Выручка Группы за 2 квартал выросла на 0,7% г/г, прирост мог бы быть выше, но негативное влияние оказала деконсолидация дочерней компании NVision (Чехия). А вот OIBDA показала отрицательную динамику, сократившись на 9,2% г/г до 51,8 млрд. руб, где главной причиной стал рост резервов от сегмента МТС банка (финтех).

📉 Чистая прибыль во 2 квартале чудом осталась в положительной зоне, резервы МТС банка, рост амортизационных отчислений и расход по обслуживанию долга практически обнулили доход. Ситуацию исправили лишь бумажные корректировки на курсовые разницы и операции с деривативами.

📉 Свободный денежный поток (без учета МТС банка) за полугодие отрицательный (-5,3) млрд. руб., что на 22 млрд. руб. ниже аналогичного периода прошлого года. Именно этот показатель является источником для выплаты дивидендов. Посмотрим, какой будет результат по итогам 3 квартала, когда фактически и производится распределение акционерам.

📌 Чистый долг остается на высоком уровне, на конец полугодия его размер был 419 млрд. руб., мультипликатор Чистый долг / OIBDA = 1.9, что многовато в текущих условиях.

Очевидно одно, платить своим акционерам, как раньше, через дивиденды и обратный выкуп, компания не в состоянии. Во 2 квартале капитал ушел в отрицательную зону (по МСФО), но по РСБУ пока запас прочности в 50 млрд. руб. сохраняется, но и его надолго не хватит. Новую див. политику пока менеджмент не объявил по понятным причинам, старая див. политика официально закончилась в 2021 году. Из-за этого как-то рассчитывать будущие возможные выплаты стало затруднительно, что может увеличить волатильность в бумагах.

❗️Компания МТС имеет депозитарные расписки, на долю АДР приходится около 25,5% капитала. Сейчас начата процедура сворачивания программы АДР, после чего все они будут сконвертированы в акции, ориентировочно в январе-феврале 2023 года. Это может оказать давление на котировки, если часть инвесторов после конвертации решат продать свою долю.

🧰 Я пока держу небольшую позицию, продавать по текущим точно не планирую, но и докупать пока особого желания нет. Дивиденды скорее всего теперь будут выплачивать 1 раз в год, а не 2, как ранее, внятная див. политика отсутствует. Не нулевой риск через пол года увидеть коррекцию на фоне обмена расписок на акции, а также сползание котировок в ожидании этого события. В любом случае, актив вполне интересный, как квазиоблигация, только вопрос цены. Я для себя определил уровни, где готов докупать, но вначале хочется дождаться новостей от менеджмента.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Как повлияет на рынок рост ключевой ставки?

🗝 ЦБ поднял ключевую ставку до 8,5% и пока сохраняет прогноз по возможному дальнейшему росту. Кто от этого может выиграть, а кто наоборот проиграет? Попробуем сегодня разобраться.

💰 Хуже всех себя будут чувствовать те эмитенты, которые имеют высокую долговую нагрузку и работают исключительно на внутреннем рынке. Девальвация рубля в совокупности с ростом ставки стали токсичной смесью для бизнеса телекоммуникационного сектора. МТС #MTSS и Ростелеком #RTKMP имеют существенный размер чистого долга. Также эти компании вынуждены закупать зарубежное оборудование, цена которого привязана к курсу доллара. Если ЦБ будет удерживать уровень ставок 8-9% в течение длительного времени (2+ лет), то рефинансировать заимствования станет дороже, это ударит по чистой прибыли и потенциальным дивидендам.

📉 Не очень хорошо себя чувствует сектор длинных облигаций с постоянным купоном. Но здесь стоит отметить, что рост ставки на 1% рынок заложил заранее, поэтому в пятницу особого падения цен не произошло. Сейчас при выборе облигаций желательно смотреть на динамику кредитного рейтинга эмитентов, особенно ВДО. На фоне роста ставок в стране мы можем увидеть дефолты некоторых представителей сектора. Обычно небольшие компании делают новые выпуски облигаций, чтобы гасить старые и на фоне высоких доходностей в надежных активах (вклады, облигации эмитентов с рейтингом ВВВ и выше) им придется существенно поднимать размер купонов, чтобы их бумаги оставались интересными.

🏦🏗 Банки и застройщики скорее всего заработают меньше в новых условиях. Под высокую ставку люди будут менее охотно брать кредиты, в том числе ипотечные. В этом основная цель ЦБ, немного охладить спрос, а вместе с ним и инфляцию. Более 70% покупок на первичном рынке недвижимости сейчас проходит с использованием ипотеки. Соответственно, рост стоимости таких заимствований снизит спрос и на недвижимость.

📈 Но кто может на этом заработать? Первым кандидатом является Мосбиржа #MOEX. Помимо комиссионных доходов у нее еще есть финансовые, которые она перестала раскрывать с прошлого года. Тем не менее, все свободные средства они вкладывают в короткие облигации, в том числе ОФЗ и рост ставки позволить увеличить доходность таких вложений, что позитивно отразится на чистой прибыли.

📈 Сургутнефтегаз #SNGSP, если допустить, что часть кубышки он сконвертировал в рубли и держит на обычных депозитах или в коротких облигациях, то рост ставки также позитивно отразится на прибыли.

📌 Я нашел еще один достаточно консервативный и интересный инструмент, на котором можно заработать более 12% годовых без рисков потери средств. Если данный пост наберет 300 лайков, я выложу пост или видео с подробным разбором данного актива.

❤️ Ставьте лайк, если обзор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🗝 ЦБ поднял ключевую ставку до 8,5% и пока сохраняет прогноз по возможному дальнейшему росту. Кто от этого может выиграть, а кто наоборот проиграет? Попробуем сегодня разобраться.

💰 Хуже всех себя будут чувствовать те эмитенты, которые имеют высокую долговую нагрузку и работают исключительно на внутреннем рынке. Девальвация рубля в совокупности с ростом ставки стали токсичной смесью для бизнеса телекоммуникационного сектора. МТС #MTSS и Ростелеком #RTKMP имеют существенный размер чистого долга. Также эти компании вынуждены закупать зарубежное оборудование, цена которого привязана к курсу доллара. Если ЦБ будет удерживать уровень ставок 8-9% в течение длительного времени (2+ лет), то рефинансировать заимствования станет дороже, это ударит по чистой прибыли и потенциальным дивидендам.

📉 Не очень хорошо себя чувствует сектор длинных облигаций с постоянным купоном. Но здесь стоит отметить, что рост ставки на 1% рынок заложил заранее, поэтому в пятницу особого падения цен не произошло. Сейчас при выборе облигаций желательно смотреть на динамику кредитного рейтинга эмитентов, особенно ВДО. На фоне роста ставок в стране мы можем увидеть дефолты некоторых представителей сектора. Обычно небольшие компании делают новые выпуски облигаций, чтобы гасить старые и на фоне высоких доходностей в надежных активах (вклады, облигации эмитентов с рейтингом ВВВ и выше) им придется существенно поднимать размер купонов, чтобы их бумаги оставались интересными.

🏦🏗 Банки и застройщики скорее всего заработают меньше в новых условиях. Под высокую ставку люди будут менее охотно брать кредиты, в том числе ипотечные. В этом основная цель ЦБ, немного охладить спрос, а вместе с ним и инфляцию. Более 70% покупок на первичном рынке недвижимости сейчас проходит с использованием ипотеки. Соответственно, рост стоимости таких заимствований снизит спрос и на недвижимость.

📈 Но кто может на этом заработать? Первым кандидатом является Мосбиржа #MOEX. Помимо комиссионных доходов у нее еще есть финансовые, которые она перестала раскрывать с прошлого года. Тем не менее, все свободные средства они вкладывают в короткие облигации, в том числе ОФЗ и рост ставки позволить увеличить доходность таких вложений, что позитивно отразится на чистой прибыли.

📈 Сургутнефтегаз #SNGSP, если допустить, что часть кубышки он сконвертировал в рубли и держит на обычных депозитах или в коротких облигациях, то рост ставки также позитивно отразится на прибыли.

📌 Я нашел еще один достаточно консервативный и интересный инструмент, на котором можно заработать более 12% годовых без рисков потери средств. Если данный пост наберет 300 лайков, я выложу пост или видео с подробным разбором данного актива.

❤️ Ставьте лайк, если обзор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📱Ростелеком вышел на связь

Ростелеком после долгой паузы вернулся к публикации отчетности. Давайте оценим, как чувствует себя его бизнес в текущей ситуации.

📊 Итоги 1 полугодия 2023:

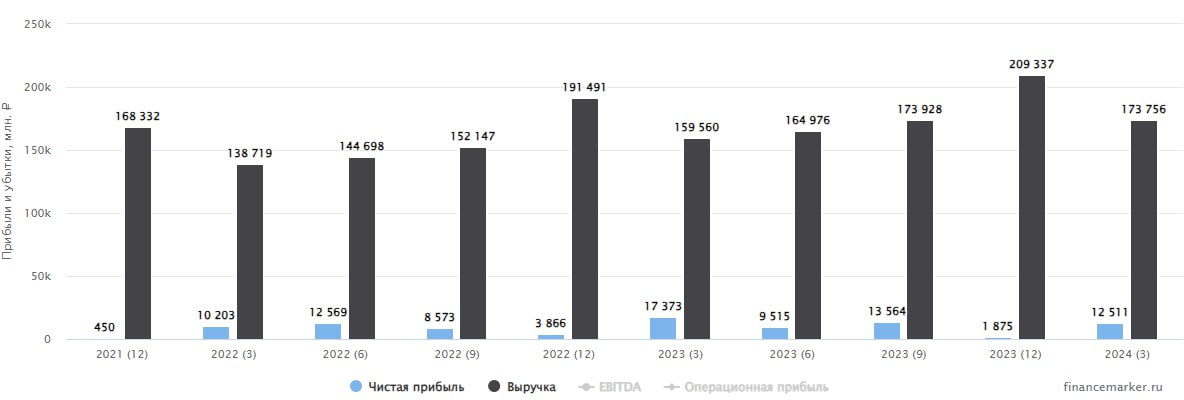

📈 Выручка выросла на 14,5% г/г до 324,5 млрд руб. Неплохой для телекома темп!

❗️Главным драйвером остается цифровой сегмент (включающий в себя ЦОД и сервисы кибербезопасности), который растет на 49% г/г и уже занимает практически пятую часть бизнеса.

📲Доходы от сегмента мобильной связи приросли на 12,6% г/г до 113,5 млрд руб.: умеренно, но лучше чем у МТС. Остальные направления прибавляют не более 10%.

📈 OIBDA демонстрирует более скоромную динамику, прибавляя 8% г/г. Главной причиной стали операционные расходы во 2 квартале, увеличившиеся на 20% г/г.

📈 Чистая прибыль выросла на 18% г/г до 26,9 млрд руб.

🔥 Но самым интересным параметром оказался свободный денежный поток (FCF), который по сравнению с 15,1 млрд рублей годом ранее и 3,2 млрд руб. в 2021 году, достиг уровня в 73,6 млрд руб.! Такой рост произошел под одновременным влиянием нескольких факторов: увеличением операционной прибыли, сокращением капзатрат и долга, а также закупкой оборудования впрок в прошлом году.

📈 Что кается долговой нагрузки: чистый долг сократился на 3% г/г, а соотношение ND/OIBDA опустилось с 2,1x годом ранее до 1,8x.

💰Ростелеком двузначным темпом нарастил доходы, завершил полугодие с рекордным FCF и снизил долг. Казалось бы, идеальный момент для выплаты дивидендов. Однако, собрание акционеров, на котором должен был решиться вопрос выплат, было неожиданно отменено. С чем это связано - сложно сказать. По одной из версий, Ростелеком копит средства и собирается поглотить крупного игрока, такого, как Мегафон. Если это так, то на рынке мобильной связи может появиться доминирующий игрок.

🧮 Если предположить, что Ростелеком за второе полугодие заработает столько же, как за первое, то показатель P/E составит 5x. При выплате 50% прибыли на дивиденды, мы получим ровно 10% доходности. Однако Ростелеком исторически платил около 5 рублей на акцию (менее 7% доходности по текущей цене). Тем не менее FCF за полугодие, составляющий 27,5% от капитализации, дает надежду на рост дивидендов, если конечно средства не пойдут на поглощение.

💰 Что касается дивидендов, здесь стоит вспомнить еще один важный фактор, за 2022 год от выплаты отказались. С учетом текущего финансового положения, компании вполне по силам выплатить дивиденды сразу за 2 года, учитывая тот факт, что для бюджета они тоже не будут лишними. В таком случае, див. доходность можно составить 20%, но это будет разовым явлением.

#RTKM #RTKMP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Ростелеком после долгой паузы вернулся к публикации отчетности. Давайте оценим, как чувствует себя его бизнес в текущей ситуации.

📊 Итоги 1 полугодия 2023:

📈 Выручка выросла на 14,5% г/г до 324,5 млрд руб. Неплохой для телекома темп!

❗️Главным драйвером остается цифровой сегмент (включающий в себя ЦОД и сервисы кибербезопасности), который растет на 49% г/г и уже занимает практически пятую часть бизнеса.

📲Доходы от сегмента мобильной связи приросли на 12,6% г/г до 113,5 млрд руб.: умеренно, но лучше чем у МТС. Остальные направления прибавляют не более 10%.

📈 OIBDA демонстрирует более скоромную динамику, прибавляя 8% г/г. Главной причиной стали операционные расходы во 2 квартале, увеличившиеся на 20% г/г.

📈 Чистая прибыль выросла на 18% г/г до 26,9 млрд руб.

🔥 Но самым интересным параметром оказался свободный денежный поток (FCF), который по сравнению с 15,1 млрд рублей годом ранее и 3,2 млрд руб. в 2021 году, достиг уровня в 73,6 млрд руб.! Такой рост произошел под одновременным влиянием нескольких факторов: увеличением операционной прибыли, сокращением капзатрат и долга, а также закупкой оборудования впрок в прошлом году.

📈 Что кается долговой нагрузки: чистый долг сократился на 3% г/г, а соотношение ND/OIBDA опустилось с 2,1x годом ранее до 1,8x.

💰Ростелеком двузначным темпом нарастил доходы, завершил полугодие с рекордным FCF и снизил долг. Казалось бы, идеальный момент для выплаты дивидендов. Однако, собрание акционеров, на котором должен был решиться вопрос выплат, было неожиданно отменено. С чем это связано - сложно сказать. По одной из версий, Ростелеком копит средства и собирается поглотить крупного игрока, такого, как Мегафон. Если это так, то на рынке мобильной связи может появиться доминирующий игрок.

🧮 Если предположить, что Ростелеком за второе полугодие заработает столько же, как за первое, то показатель P/E составит 5x. При выплате 50% прибыли на дивиденды, мы получим ровно 10% доходности. Однако Ростелеком исторически платил около 5 рублей на акцию (менее 7% доходности по текущей цене). Тем не менее FCF за полугодие, составляющий 27,5% от капитализации, дает надежду на рост дивидендов, если конечно средства не пойдут на поглощение.

💰 Что касается дивидендов, здесь стоит вспомнить еще один важный фактор, за 2022 год от выплаты отказались. С учетом текущего финансового положения, компании вполне по силам выплатить дивиденды сразу за 2 года, учитывая тот факт, что для бюджета они тоже не будут лишними. В таком случае, див. доходность можно составить 20%, но это будет разовым явлением.

#RTKM #RTKMP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Ставка ФРС, доллар, дивиденды и другие новости прошедшей недели

Текущая неделька была насыщена новостями. Не будем касаться политических аспектов, разберем только экономические.

🇺🇸 На вчерашнем заседании ФРС Дж. Пауэлл заявил, что борьба с инфляцией не закончена и ставка ФРС может быть вновь повышена. В июле инфляция в США выросла до 3,2% в годовом выражении против 3% в июне. Целевой уровень по-прежнему составляет 2%.

📉 Данный сигнал негативно влияет на цену длинных облигаций, номинированных в долларах. Это касается длинных трежерис, включая многими любимый фонд #TLT, а также длинных замещающих облигаций, привязанных к USD. Долгосрочная идея остается без изменений, а вот спекуляции немного откладываются.

🇷🇺 Российский ЦБ тоже настроен жестко в отношении инфляции, а теперь еще и курса доллара. Пока риторика остается неизменной, на осеннем заседании ставка может быть вновь поднята, но уже не такими темпами, как в августе, скорее всего. Напомню, следующее заседание состоится 15 сентября, можно дождаться этой даты для продолжения докупок длинных облигаций, если вы их рассматриваете. Многие длинные ОФЗ после кратковременного отскока вернулись в нисходящий тренд.

💵 Курс доллара #USDRUB под конец недели закрепился на уровне 95 рублей. Рост ключевой ставки и словесные интервенции не дают особого эффекта. Видимо, придется применять более жесткие меры по контролю за оттоком капитала, в крайнем случае заставить экспортеров продавать часть валютной выручки. В сентябре, с точки зрения торгового баланса, ситуация должна немного нормализоваться.

🏛 Индекс Мосбиржи #IMOEX за неделю вырос на 1,5%. Ключевым драйвером роста стали акции Лукойла #LKOH, которые за неделю прибавили 4,6% на фоне возможного байбэка у нерезидентов. Также лучше рынка себя чувствуют Х5 Group #FIVE и Северсталь #CHMF, их акции выросли на 5% и 4,5% соответственно.

📉 Хуже рынка себя чувствует Алроса #ALRS, теряя около 3,8% на фоне публикации отчета, скоро разберу. Также падают акции телекомов, Ростелеком #RTKMP теряет 2,2% за неделю, а МТС #MTSS более 1,3%. Как я писал ранее, акции, которые всю прибыль платят на дивиденды, на фоне роста ключевой ставки будут проигрывать индексу. Этот сценарий мы уже видим на практике. Зачем брать дополнительный риск акций, если облигации дают 12-13% годовых...

💰 Вышла рекомендация по дивидендам от Новатэка за 1 полугодие в размере 34,5 руб. на акцию. К текущей рыночной цене это дает примерно 2% годовых, что не так много. Главный вопрос теперь, сможет ли эмитент по итогам года выплатить еще 70 рублей, чтобы сохранить статус дивидендного аристократа. Закрытие реестра состоится 10.10.2023. Последний день для покупки акций по дивы - 09.10.23 с учетом перехода акций на режим торгов Т+1.

❤️ Если разбор понравился, поддержите лайком.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Текущая неделька была насыщена новостями. Не будем касаться политических аспектов, разберем только экономические.

🇺🇸 На вчерашнем заседании ФРС Дж. Пауэлл заявил, что борьба с инфляцией не закончена и ставка ФРС может быть вновь повышена. В июле инфляция в США выросла до 3,2% в годовом выражении против 3% в июне. Целевой уровень по-прежнему составляет 2%.

📉 Данный сигнал негативно влияет на цену длинных облигаций, номинированных в долларах. Это касается длинных трежерис, включая многими любимый фонд #TLT, а также длинных замещающих облигаций, привязанных к USD. Долгосрочная идея остается без изменений, а вот спекуляции немного откладываются.

🇷🇺 Российский ЦБ тоже настроен жестко в отношении инфляции, а теперь еще и курса доллара. Пока риторика остается неизменной, на осеннем заседании ставка может быть вновь поднята, но уже не такими темпами, как в августе, скорее всего. Напомню, следующее заседание состоится 15 сентября, можно дождаться этой даты для продолжения докупок длинных облигаций, если вы их рассматриваете. Многие длинные ОФЗ после кратковременного отскока вернулись в нисходящий тренд.

💵 Курс доллара #USDRUB под конец недели закрепился на уровне 95 рублей. Рост ключевой ставки и словесные интервенции не дают особого эффекта. Видимо, придется применять более жесткие меры по контролю за оттоком капитала, в крайнем случае заставить экспортеров продавать часть валютной выручки. В сентябре, с точки зрения торгового баланса, ситуация должна немного нормализоваться.

🏛 Индекс Мосбиржи #IMOEX за неделю вырос на 1,5%. Ключевым драйвером роста стали акции Лукойла #LKOH, которые за неделю прибавили 4,6% на фоне возможного байбэка у нерезидентов. Также лучше рынка себя чувствуют Х5 Group #FIVE и Северсталь #CHMF, их акции выросли на 5% и 4,5% соответственно.

📉 Хуже рынка себя чувствует Алроса #ALRS, теряя около 3,8% на фоне публикации отчета, скоро разберу. Также падают акции телекомов, Ростелеком #RTKMP теряет 2,2% за неделю, а МТС #MTSS более 1,3%. Как я писал ранее, акции, которые всю прибыль платят на дивиденды, на фоне роста ключевой ставки будут проигрывать индексу. Этот сценарий мы уже видим на практике. Зачем брать дополнительный риск акций, если облигации дают 12-13% годовых...

💰 Вышла рекомендация по дивидендам от Новатэка за 1 полугодие в размере 34,5 руб. на акцию. К текущей рыночной цене это дает примерно 2% годовых, что не так много. Главный вопрос теперь, сможет ли эмитент по итогам года выплатить еще 70 рублей, чтобы сохранить статус дивидендного аристократа. Закрытие реестра состоится 10.10.2023. Последний день для покупки акций по дивы - 09.10.23 с учетом перехода акций на режим торгов Т+1.

❤️ Если разбор понравился, поддержите лайком.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Дивидендный экватор Ростелекома

Текущая дивидендная политика компания была утверждена на 3 года, 2022, 2023 и 2024 (по итогам 2021, 2022 и 2023 года соответственно). Таким образом, в 2024 году менеджмент должен будет представить что-то новое. Надеюсь, новая редакция будет поинтереснее по доходности, чем сейчас.

📝 Напомню, по текущей политике менеджмент стремится за каждый отчетный год выплачивать дивиденды в размере не менее 5 рублей на одну обыкновенную акцию, но как минимум на 5% больше, чем годом ранее. Это не густо, как у МТСа #MTSS, но и не пусто.

❓ А что с привилегированными акциями?

Для расчета дивиденда по "префам" вообще отдельная формула. Потому что в соответствии с Уставом на префы платят 10% от ЧП по РСБУ! И такое распределение справедливо для количества префов, равного 25% от общего количества акций, а фактически привилегированных акций всего 6%. В общем, чтобы не забивать вам голову, просто посчитаю на примере 2021 года потенциальные дивы на прив. акции, т.к. данных за 2022 год нет:

Д = 17 630 000 000 * 0,1/ (3 492 563 076 * 0,25) = 2,02 руб., хотя фактически выплатили 4,56 руб. и это было связано с еще одной оговоркой в див. политике:

📌 "При этом если сумма дивидендов, выплачиваемая Компанией по каждой обыкновенной акции в определенном году, превышает сумму, подлежащую выплате в качестве дивидендов по каждой привилегированной акции типа А, размер дивидендов, выплачиваемых по последним, должен быть увеличен до размера дивидендов, выплачиваемых по обыкновенным акциям."

❗️ Нужно будет внимательно следить, чтобы данный пункт остался без изменений в новой редакции див. политики. Иначе, если будут платить по Уставу, то владельцам префов выплату могут срезать более, чем в 2 раза.

📈 В середине августа мы с вами подробно разобрали полугодовой отчет Ростелекома. Прибыль там неплохо выросла и снизилась долговая нагрузка по мультипликатору ND/EBITDA. А в начале текущей недели менеджмент объявил дивиденды по итогам 2022 года в размере 5,45 руб. (жаль, что не 7,62 - кто служил, тот поймет 😉) на акцию. Данная выплата будет одинаковой для обыкновенных и привилегированных акций.

📊 К текущей цене префов див. доходность составляет скромные 7,6%. Не густо, при ключевой ставке в 13%. Несмотря на это, рынок воспринял новость позитивно, видимо многие уже готовились к тому, что выплаты вообще не будет.

❓ Префы или обычка?

Достаточно частый вопрос, который задают - что покупать, привилегированные акции или обыкновенные? С точки зрения див. доходности, префы выгоднее, потому что цена на них ниже, а доходность выше, соответственно. С другой стороны, обычку держит государство и в случае чего, дивиденды по этому типу акций продолжат платить. Но учитывая, что привилегированных акций всего 6% от общего количества, то отменить выплату по ним было бы очень странным решением, мягко говоря. Да и Устав никто не будет нарушать, поэтому, хоть немного, но держателям префов заплатят.

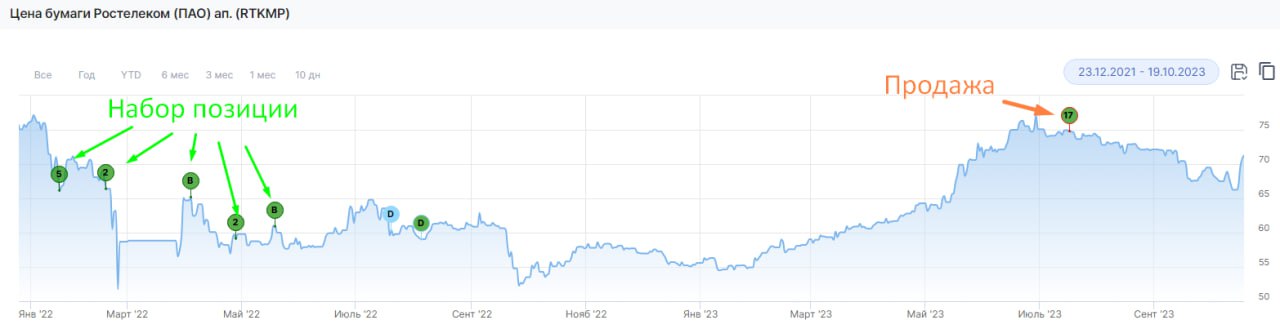

💼 В середине июля я полностью вышел из позиции по данной компании, когда цены были около 75 руб. Надеялся откупить ближе к уровню 60 руб., если дойдем. Дождусь отчета за 3 квартал и там уже буду принимать решение, что делать с данным активом. Если делать ставку на то, что в новой дивидендной политике закрепят уровень выплаты в 6-7 руб., то ниже 70 руб. вполне можно присмотреться к акциям на среднесрочную перспективу.

#RTKM #RTKMP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Текущая дивидендная политика компания была утверждена на 3 года, 2022, 2023 и 2024 (по итогам 2021, 2022 и 2023 года соответственно). Таким образом, в 2024 году менеджмент должен будет представить что-то новое. Надеюсь, новая редакция будет поинтереснее по доходности, чем сейчас.

📝 Напомню, по текущей политике менеджмент стремится за каждый отчетный год выплачивать дивиденды в размере не менее 5 рублей на одну обыкновенную акцию, но как минимум на 5% больше, чем годом ранее. Это не густо, как у МТСа #MTSS, но и не пусто.

❓ А что с привилегированными акциями?

Для расчета дивиденда по "префам" вообще отдельная формула. Потому что в соответствии с Уставом на префы платят 10% от ЧП по РСБУ! И такое распределение справедливо для количества префов, равного 25% от общего количества акций, а фактически привилегированных акций всего 6%. В общем, чтобы не забивать вам голову, просто посчитаю на примере 2021 года потенциальные дивы на прив. акции, т.к. данных за 2022 год нет:

Д = 17 630 000 000 * 0,1/ (3 492 563 076 * 0,25) = 2,02 руб., хотя фактически выплатили 4,56 руб. и это было связано с еще одной оговоркой в див. политике:

📌 "При этом если сумма дивидендов, выплачиваемая Компанией по каждой обыкновенной акции в определенном году, превышает сумму, подлежащую выплате в качестве дивидендов по каждой привилегированной акции типа А, размер дивидендов, выплачиваемых по последним, должен быть увеличен до размера дивидендов, выплачиваемых по обыкновенным акциям."

❗️ Нужно будет внимательно следить, чтобы данный пункт остался без изменений в новой редакции див. политики. Иначе, если будут платить по Уставу, то владельцам префов выплату могут срезать более, чем в 2 раза.

📈 В середине августа мы с вами подробно разобрали полугодовой отчет Ростелекома. Прибыль там неплохо выросла и снизилась долговая нагрузка по мультипликатору ND/EBITDA. А в начале текущей недели менеджмент объявил дивиденды по итогам 2022 года в размере 5,45 руб. (жаль, что не 7,62 - кто служил, тот поймет 😉) на акцию. Данная выплата будет одинаковой для обыкновенных и привилегированных акций.

📊 К текущей цене префов див. доходность составляет скромные 7,6%. Не густо, при ключевой ставке в 13%. Несмотря на это, рынок воспринял новость позитивно, видимо многие уже готовились к тому, что выплаты вообще не будет.

❓ Префы или обычка?

Достаточно частый вопрос, который задают - что покупать, привилегированные акции или обыкновенные? С точки зрения див. доходности, префы выгоднее, потому что цена на них ниже, а доходность выше, соответственно. С другой стороны, обычку держит государство и в случае чего, дивиденды по этому типу акций продолжат платить. Но учитывая, что привилегированных акций всего 6% от общего количества, то отменить выплату по ним было бы очень странным решением, мягко говоря. Да и Устав никто не будет нарушать, поэтому, хоть немного, но держателям префов заплатят.

💼 В середине июля я полностью вышел из позиции по данной компании, когда цены были около 75 руб. Надеялся откупить ближе к уровню 60 руб., если дойдем. Дождусь отчета за 3 квартал и там уже буду принимать решение, что делать с данным активом. Если делать ставку на то, что в новой дивидендной политике закрепят уровень выплаты в 6-7 руб., то ниже 70 руб. вполне можно присмотреться к акциям на среднесрочную перспективу.

#RTKM #RTKMP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Последние дивидендные новости

Помимо выхода отчетов, многие эмитенты публикуют решения советов директоров (СД) по дивидендам, соберу все последние рекомендации от крупных компаний в одном месте для вашего удобства.

Ростелеком #RTKMP #RTKM. После долгой паузы совет директоров все-таки рекомендовал выплатить 5,45 руб. на акцию по итогам 2022 года. К текущей цене префов див. доходность составит 7,6% годовых. Отчет подробнее разбирали 20 октября.

Последний день для покупки акций - 30.11.2023

Позитив #POSI. По итогам 9 месяцев 2023 года СД рекомендовал выплатить 15,8 руб. дивидендов на акцию. Но по факту, из данных пресс-релиза, сообщается, что это финальные дивиденды за 2022 год. Немного странно получается, в конце 2023 года платить за 2022 год. Но это лучше, чем вообще без выплат, поэтому ждем. Див. доходность к текущей цене составляет 0,7% годовых.

Последний день для покупки акций - 30.11.2023

Лукойл #LKOH. Совет директоров рекомендовал выплатить 447 рублей на акцию и ДД составит 6,1% годовых по итогам 9 месяцев текущего года. Фактически это выплата лишь за 1 полугодие, несмотря на то, что рекомендация за 9 месяцев. Таким образом, за весь 2023 год мы можем получить более 1000 рублей на акцию, учитывая, что второе полугодие будет более прибыльным, чем первое. Цены на нефть с июля подросли и курс доллара прилично вырос, что благоприятно для экспортеров.

Последний день для покупки акций - 14.12.2023

ГМК Норникель #GMKN. СД рекомендовал выплатить 915,33 рублей на акцию по итогам 9 месяцев, что дает 5,2% див. доходности. Долгое время оставалось загадкой, будет ли вообще какая-то выплата после решения не распределять прибыль по итогам 2022 года. Рынок данное решение воспринял позитивно, текущий дивиденд, в период активной фазы инвест. программы, приятно скрашивает ожидания. Дополнительно компания выпустила новость о планах провести сплит акций 1к100, таким образом, скоро 1 акцию Норникеля можно будет купить не за 17500 руб., а за 175 руб. Дивиденды после сплита пропорционально снизятся, как вы понимаете.

Последний день для покупки акций - 25.12.2023

📌 Дивиденды и купоны являются неотъемлемой частью для доходных стратегий инвестирования, вроде моей. Свои портфели тоже стараюсь формировать таким образом, чтобы они генерировали стабильный денежный поток, который продолжает расти последние 8 лет, с момента начала ведения учета. В прошлом году удалось хорошо вложиться в замещайки, пока курс был относительно низким. В текущем году, благодаря высокой ключевой ставке, часть капитала переложил в длинные облигации, где размер купона уже сопоставим с дивидендами многих компаний. А в случае снижения "ключа" в следующем году, такие облигации могут неплохо вырасти в цене, возможно, даже смогут обогнать индекс Мосбиржи. Более подробно свои текущие сделки и планируемые я традиционно разбираю в нашем клубе. Ниже приведу скрин с ростом денежного потока от портфеля по годам, он уже сравним со средней ЗП в некоторых регионах РФ.

❤️ Ставьте лайк, если тема дивидендов вам тоже интересна.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Помимо выхода отчетов, многие эмитенты публикуют решения советов директоров (СД) по дивидендам, соберу все последние рекомендации от крупных компаний в одном месте для вашего удобства.

Ростелеком #RTKMP #RTKM. После долгой паузы совет директоров все-таки рекомендовал выплатить 5,45 руб. на акцию по итогам 2022 года. К текущей цене префов див. доходность составит 7,6% годовых. Отчет подробнее разбирали 20 октября.

Последний день для покупки акций - 30.11.2023

Позитив #POSI. По итогам 9 месяцев 2023 года СД рекомендовал выплатить 15,8 руб. дивидендов на акцию. Но по факту, из данных пресс-релиза, сообщается, что это финальные дивиденды за 2022 год. Немного странно получается, в конце 2023 года платить за 2022 год. Но это лучше, чем вообще без выплат, поэтому ждем. Див. доходность к текущей цене составляет 0,7% годовых.

Последний день для покупки акций - 30.11.2023

Лукойл #LKOH. Совет директоров рекомендовал выплатить 447 рублей на акцию и ДД составит 6,1% годовых по итогам 9 месяцев текущего года. Фактически это выплата лишь за 1 полугодие, несмотря на то, что рекомендация за 9 месяцев. Таким образом, за весь 2023 год мы можем получить более 1000 рублей на акцию, учитывая, что второе полугодие будет более прибыльным, чем первое. Цены на нефть с июля подросли и курс доллара прилично вырос, что благоприятно для экспортеров.

Последний день для покупки акций - 14.12.2023

ГМК Норникель #GMKN. СД рекомендовал выплатить 915,33 рублей на акцию по итогам 9 месяцев, что дает 5,2% див. доходности. Долгое время оставалось загадкой, будет ли вообще какая-то выплата после решения не распределять прибыль по итогам 2022 года. Рынок данное решение воспринял позитивно, текущий дивиденд, в период активной фазы инвест. программы, приятно скрашивает ожидания. Дополнительно компания выпустила новость о планах провести сплит акций 1к100, таким образом, скоро 1 акцию Норникеля можно будет купить не за 17500 руб., а за 175 руб. Дивиденды после сплита пропорционально снизятся, как вы понимаете.

Последний день для покупки акций - 25.12.2023

📌 Дивиденды и купоны являются неотъемлемой частью для доходных стратегий инвестирования, вроде моей. Свои портфели тоже стараюсь формировать таким образом, чтобы они генерировали стабильный денежный поток, который продолжает расти последние 8 лет, с момента начала ведения учета. В прошлом году удалось хорошо вложиться в замещайки, пока курс был относительно низким. В текущем году, благодаря высокой ключевой ставке, часть капитала переложил в длинные облигации, где размер купона уже сопоставим с дивидендами многих компаний. А в случае снижения "ключа" в следующем году, такие облигации могут неплохо вырасти в цене, возможно, даже смогут обогнать индекс Мосбиржи. Более подробно свои текущие сделки и планируемые я традиционно разбираю в нашем клубе. Ниже приведу скрин с ростом денежного потока от портфеля по годам, он уже сравним со средней ЗП в некоторых регионах РФ.

❤️ Ставьте лайк, если тема дивидендов вам тоже интересна.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📱 Ростелеком: цифровое будущее все ближе

📊 Структура бизнеса Ростелекома представляет из себя интересную комбинацию трех сегментов. Один из них генерирует стабильный денежный поток, второй постепенно отходит в прошлое, а третий бурно развивается и является ключевым драйвером роста в будущем.

📞 Первый сегмент - это стандартные телеком-услуги, включающие в себя мобильную связь (+13% по выручке г/г), проводной интернет (+5%) и цифровое ТВ (+9%). Все стабильно и скучно. Рост есть, но он не сильно выше уровня инфляции в среднем, что уже хорошо.

☎️ Второй сегмент - это фиксированная телефония, которая постепенно уходит в историю (-6% г/г).

📲 И третий сегмент - это цифровые сервисы, растущие на 28% г/г. Именно с ними инвесторы и аналитики связывают главные перспективы Ростелекома. Поэтому, предлагаю покопаться в этом сегменте поглубже.

📈 Самое быстрорастущее направление внутри цифрового сегмента (+44% г/г) - это ЦОД и облачные сервисы. В структуре сегмента направление приносит 41% доходов, а в общей выручке Ростелекома занимает 9%. При этом, ЦОД и облачные сервисы имеют отличную маржинальность и генерирует 87% OIBDA всего сегмента, что автоматически ставит его на первый план.

📣 Как сообщил президент компании Михаил Осеевский, уже в этом году компания планирует провести IPO одного из своих бизнесов. Скорее всего, именно РТК-ЦОД. И это может стать драйвером для роста котировок Ростелекома уже в ближайшей перспективе, ведь вырученные деньги помогут развивать новые направления еще быстрее.

🤷♂️ Помимо ЦОД и облаков в цифровом сегменте есть бизнес по кибербезопасности, проект "Цифровой регион" и прочие направления, но они либо менее маржинальны, по сравнению с ЦОД, либо вовсе убыточны на данный момент.

👌 Финансовые результаты эмитента в целом выглядят вполне уверенно. Выручка и OIBDA растут на 13% г/г, чистая прибыль на 20%. Также, в 2023 году свободный денежный поток увеличился на 25,7% г/г. Причем на фоне растущих на 26% капитальных затрат.

🧮 Чистый долг вырос на 12% г/г, но при этом соотношение ND/OIBDA не изменилось и осталось на уровне 2х, что для телекома - вполне комфортная цифра.

🧮 Сейчас Ростелеком торгуется с P/E = 7,5x и EV/OIBDA = 3,1x. Для сравнения, у МТС P/E = 10,3x, EV/OIBDA = 4,6x. Но, внутри МТС есть еще финтех, про который говорили в прошлом посте, который может принести неплохой доход после IPO.