🌦 Фосагро: рецессия уже дышит в спину

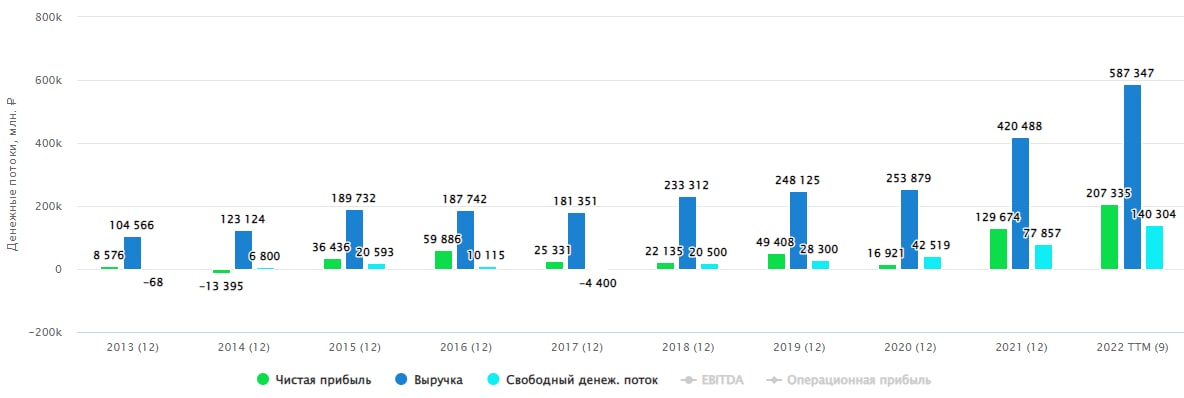

📈 Фосагро - один из самых рентабельных в мире производителей фосфорных (77% продаж) и азотных (23% продаж) удобрений. В последние два года компании удается демонстрировать выдающиеся финансовые результаты. В первую очередь это связано с ростом цен на газ в мире, и как следствие - ростом цен на удобрения (одним из основных компонентов сырья для азотных удобрений является аммиак, получаемый из природного газа). Вторая причина - логистические трудности, вызванные локдаунами в 2020 году.

🇷🇺 В результате сложившихся обстоятельств российские производители удобрений оказались в более выигрышном положении по сравнению с мировыми конкурентами, благодаря доступу к дешевому газу на внутреннем рынке.

📊 Итоги 9 месяцев 2022:

📈 Объем производства удобрений вырос на 6,7% г/г, продажи на 6,8% г/г. Спрос на удобрения был высокий, продали даже больше, чем произвели, разгрузив немного складские запасы.

📈 Выручка выросла на 57% г/г, чистая прибыль на 75,1% г/г, свободный денежный поток на 115,2% г/г.

📈 EBITDA выросла на 69,9% г/г, а рентабельность достигла отметки в 48,4%. Для околосырьевой компании это невероятно сильный результат!

📈 Чистый долг сократился почти в 5 раз, соотношение ND/EBITDA практически обнулилось (0,12х).

💰 Начиная с 2021 года Фосагро выплатила 1938 рублей на акцию в виде дивидендов (с учетом крайних, в сумме 318 рублей), что даже в пересчете на текущие цены принесло акционерам более 30% доходности. А уж про тех, кто покупал акции в 2020 году и раньше (ниже 3000 рублей), и говорить не приходится. Многие из них уже наверняка окупили полную стоимость покупки одними только дивидендами.

❗️ Замедление в 3 квартале

Все вышеописанное является зеркалом заднего вида и, в большей степени, нас сейчас интересует свежая динамика рынка и взгляд в будущее. И на этом моменте мы встречаемся с замедлением (и даже легким откатом) финансовых показателей по итогам 3 квартала, которые Фосагро решила на этот раз отдельно не выносить в пресс-релиз. Но мы все посчитали!

📉 Выручка выросла на 5,7% г/г, EBITDA показала символическое снижение, а чистая прибыль сократилась на 7% г/г.

📈📉 Как отмечает сама компания, цены на фосфорные удобрения начали постепенное снижение в 3 квартале, а цены на азотные удобрения продолжили расти на фоне сокращения их производства в Европе. Тем не менее, уже почти наверняка можно сказать, что цикл роста цен на удобрения близок к своему завершению в среднесрочной перспективе. А это значит, нужно готовиться к продолжению отката показателей в следующие периоды. Стоит учитывать, что котировки акций в таком случае тоже могут упасть ниже.

🧐 Покупка акций циклических сырьевых компаний вблизи верхней точки перелома цикла - не самая лучшая идея. При этом, если вы держите акции Фосагро уже давно, то замедление вполне можно и пересидеть, а в случае снижения котировок к более комфортным отметкам и вовсе задуматься о докупке, ведь с каждым новым витком сырьевого цикла самые рентабельные игроки в секторе становятся только сильнее.

🧰 Я свою позицию зафиксировал, о чем писал ранее. Но в перспективе планирую вернуть в портфель, когда ценник станет привлекательным для покупок.

#PHOR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Фосагро - один из самых рентабельных в мире производителей фосфорных (77% продаж) и азотных (23% продаж) удобрений. В последние два года компании удается демонстрировать выдающиеся финансовые результаты. В первую очередь это связано с ростом цен на газ в мире, и как следствие - ростом цен на удобрения (одним из основных компонентов сырья для азотных удобрений является аммиак, получаемый из природного газа). Вторая причина - логистические трудности, вызванные локдаунами в 2020 году.

🇷🇺 В результате сложившихся обстоятельств российские производители удобрений оказались в более выигрышном положении по сравнению с мировыми конкурентами, благодаря доступу к дешевому газу на внутреннем рынке.

📊 Итоги 9 месяцев 2022:

📈 Объем производства удобрений вырос на 6,7% г/г, продажи на 6,8% г/г. Спрос на удобрения был высокий, продали даже больше, чем произвели, разгрузив немного складские запасы.

📈 Выручка выросла на 57% г/г, чистая прибыль на 75,1% г/г, свободный денежный поток на 115,2% г/г.

📈 EBITDA выросла на 69,9% г/г, а рентабельность достигла отметки в 48,4%. Для околосырьевой компании это невероятно сильный результат!

📈 Чистый долг сократился почти в 5 раз, соотношение ND/EBITDA практически обнулилось (0,12х).

💰 Начиная с 2021 года Фосагро выплатила 1938 рублей на акцию в виде дивидендов (с учетом крайних, в сумме 318 рублей), что даже в пересчете на текущие цены принесло акционерам более 30% доходности. А уж про тех, кто покупал акции в 2020 году и раньше (ниже 3000 рублей), и говорить не приходится. Многие из них уже наверняка окупили полную стоимость покупки одними только дивидендами.

❗️ Замедление в 3 квартале

Все вышеописанное является зеркалом заднего вида и, в большей степени, нас сейчас интересует свежая динамика рынка и взгляд в будущее. И на этом моменте мы встречаемся с замедлением (и даже легким откатом) финансовых показателей по итогам 3 квартала, которые Фосагро решила на этот раз отдельно не выносить в пресс-релиз. Но мы все посчитали!

📉 Выручка выросла на 5,7% г/г, EBITDA показала символическое снижение, а чистая прибыль сократилась на 7% г/г.

📈📉 Как отмечает сама компания, цены на фосфорные удобрения начали постепенное снижение в 3 квартале, а цены на азотные удобрения продолжили расти на фоне сокращения их производства в Европе. Тем не менее, уже почти наверняка можно сказать, что цикл роста цен на удобрения близок к своему завершению в среднесрочной перспективе. А это значит, нужно готовиться к продолжению отката показателей в следующие периоды. Стоит учитывать, что котировки акций в таком случае тоже могут упасть ниже.

🧐 Покупка акций циклических сырьевых компаний вблизи верхней точки перелома цикла - не самая лучшая идея. При этом, если вы держите акции Фосагро уже давно, то замедление вполне можно и пересидеть, а в случае снижения котировок к более комфортным отметкам и вовсе задуматься о докупке, ведь с каждым новым витком сырьевого цикла самые рентабельные игроки в секторе становятся только сильнее.

🧰 Я свою позицию зафиксировал, о чем писал ранее. Но в перспективе планирую вернуть в портфель, когда ценник станет привлекательным для покупок.

#PHOR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Какие дивиденды можно ожидать в ближайшее время

💰 В период нестабильности на рынках лучшее, что можно ожидать от своего портфеля - денежный поток, который генерируется за счет дивидендов, купонов и прочих выплат.

📊 Эмитенты РФ больше предпочитают платить дивиденды, чем проводить байбэки. Хотя, по таким низким ценам, байбэки были бы более интересны со всех точек зрения. С одной стороны, компании могут выкупить собственные акции дешево и погасить их, что освободило бы инвесторов от уплаты налога на дивиденды. С другой стороны, это поддержало бы котировки и не дало им провалиться еще сильнее на нашем неликвидном рынке.

Но "не каждый может смотреть в завтрашний день". Тем не менее, дивиденды тоже весьма приятный подарок, который вселяет надежду, что на нашем рынке далеко не все потеряно. Сегодня об этом и поговорим.

📌 Лензолото #LNZL #LNZLP - эта история уже давно не для инвесторов, а для спекулянтов. Причины мы разбирали подробно в прошлом посте по данному бизнесу. Активов у компании не осталось, только кэш, который продолжают распределять акционерам. Этому многие радуются, не понимая, что музыка скоро закончит играть, а стульев уже не осталось.

💵 Дивиденд - 3508 руб. Див. доходность 19,7%

⏳ Дата закрытия реестра - 28.11.2022

📌Фосагро #PHOR - ближайшая выплата будет по итогам 9 месяцев. Мы недавно как раз разбирали ситуацию в бизнесе. Тем, кто уже в позиции остается просто сидеть и наслаждаться щедрой промежуточной выплатой. Ну а остальным можно готовить корзинки для докупок, когда представится возможность. Думаю, что в следующие 3-6 месяцев у нас будет такая возможность.

💵 Дивиденд - 318 руб. Див. доходность 5,1%

⏳ Дата закрытия реестра - 18.11.2022

📌 Лукойл #LKOH - все-таки и здесь мы дождались позитивных новостей. Но размер выплаты для многих не оправдал надежд. Думаю, что по итогам 2022 года нас ждет еще одна, более существенная выплата. В сложных условиях и ограниченной международной ликвидностью для компаний РФ, менеджмент решил придержать кэш, что вполне разумно. Но как только появится какая-то определенность или позитив с фронта, думаю, что эта кубышка будет распределена между акционерами.

💵 Дивиденд - 537 + 256 = 793 руб. Див. доходность 17,2%

⏳ Дата закрытия реестра - 21.12.2022

📌 Газпром нефть #SIBN - сегодня приятно удивил совет директоров компании. Но здесь вероятность выплаты была высокой, основная ее часть пойдет в Газпром, мы уже разбирали данный кейс. Я держу этот актив с 2017 года, див. доходность к цене покупки составит более 25%. И это только по итогам 9 месяцев, а еще будут финальные с высокой долей вероятности.

💵 Дивиденд - 69,78 руб. Див. доходность 15,4%

⏳ Дата закрытия реестра - 30.12.2022

📌 Роснефть #ROSN - размер выплаты составил ровно столько, сколько мы ожидали. Все в рамках див. политики, хотя рынок воспринял рекомендацию негативно, просев на пару процентов. Невольно мы начали привыкать к двузначным див. доходностям, поэтому ожидания растут быстрее доходов компаний. Тем не менее, выплата Газпрома #GAZP и Роснефти неплохо поддерживают рынок РФ за счет существенных сумм в абсолютном выражении.

💵 Дивиденд - 20,39 руб. Див. доходность 6,1%

⏳ Дата закрытия реестра - 12.01.2023

📈Как мы видим, в РФ по дивидендам лучшая ситуация в нефтянке, а ведь еще 2 года назад отрасль была в агонии, а цены на нефть по некоторым фьючерсным контрактам уходили в отрицательную зону. Ее многие начали хоронить на фоне активного пиара электромобилей и ВИЭ. Я думаю, что рано закапывают мамонта, он еще себя проявит, особенно в ЕС. Попробуй заряди там сейчас свой электрокар, когда люди на отоплении экономят даже...

✅ Приятный бонус от сервиса ведения портфелей и аналитики intelinvest.ru. Сейчас можно приобрести вечную подписку (не реклама). На следующие 100 оплат цена зафиксирована в 7490 руб. Я успел подключить за 6500 руб, цена постепенно растет, подробности на официальном сайте intelinvest.ru. Именно с этого сервиса я обычно выкладываю скрины доходов, портфелей и динамики дивидендов под постами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 В период нестабильности на рынках лучшее, что можно ожидать от своего портфеля - денежный поток, который генерируется за счет дивидендов, купонов и прочих выплат.

📊 Эмитенты РФ больше предпочитают платить дивиденды, чем проводить байбэки. Хотя, по таким низким ценам, байбэки были бы более интересны со всех точек зрения. С одной стороны, компании могут выкупить собственные акции дешево и погасить их, что освободило бы инвесторов от уплаты налога на дивиденды. С другой стороны, это поддержало бы котировки и не дало им провалиться еще сильнее на нашем неликвидном рынке.

Но "не каждый может смотреть в завтрашний день". Тем не менее, дивиденды тоже весьма приятный подарок, который вселяет надежду, что на нашем рынке далеко не все потеряно. Сегодня об этом и поговорим.

📌 Лензолото #LNZL #LNZLP - эта история уже давно не для инвесторов, а для спекулянтов. Причины мы разбирали подробно в прошлом посте по данному бизнесу. Активов у компании не осталось, только кэш, который продолжают распределять акционерам. Этому многие радуются, не понимая, что музыка скоро закончит играть, а стульев уже не осталось.

💵 Дивиденд - 3508 руб. Див. доходность 19,7%

⏳ Дата закрытия реестра - 28.11.2022

📌Фосагро #PHOR - ближайшая выплата будет по итогам 9 месяцев. Мы недавно как раз разбирали ситуацию в бизнесе. Тем, кто уже в позиции остается просто сидеть и наслаждаться щедрой промежуточной выплатой. Ну а остальным можно готовить корзинки для докупок, когда представится возможность. Думаю, что в следующие 3-6 месяцев у нас будет такая возможность.

💵 Дивиденд - 318 руб. Див. доходность 5,1%

⏳ Дата закрытия реестра - 18.11.2022

📌 Лукойл #LKOH - все-таки и здесь мы дождались позитивных новостей. Но размер выплаты для многих не оправдал надежд. Думаю, что по итогам 2022 года нас ждет еще одна, более существенная выплата. В сложных условиях и ограниченной международной ликвидностью для компаний РФ, менеджмент решил придержать кэш, что вполне разумно. Но как только появится какая-то определенность или позитив с фронта, думаю, что эта кубышка будет распределена между акционерами.

💵 Дивиденд - 537 + 256 = 793 руб. Див. доходность 17,2%

⏳ Дата закрытия реестра - 21.12.2022

📌 Газпром нефть #SIBN - сегодня приятно удивил совет директоров компании. Но здесь вероятность выплаты была высокой, основная ее часть пойдет в Газпром, мы уже разбирали данный кейс. Я держу этот актив с 2017 года, див. доходность к цене покупки составит более 25%. И это только по итогам 9 месяцев, а еще будут финальные с высокой долей вероятности.

💵 Дивиденд - 69,78 руб. Див. доходность 15,4%

⏳ Дата закрытия реестра - 30.12.2022

📌 Роснефть #ROSN - размер выплаты составил ровно столько, сколько мы ожидали. Все в рамках див. политики, хотя рынок воспринял рекомендацию негативно, просев на пару процентов. Невольно мы начали привыкать к двузначным див. доходностям, поэтому ожидания растут быстрее доходов компаний. Тем не менее, выплата Газпрома #GAZP и Роснефти неплохо поддерживают рынок РФ за счет существенных сумм в абсолютном выражении.

💵 Дивиденд - 20,39 руб. Див. доходность 6,1%

⏳ Дата закрытия реестра - 12.01.2023

📈Как мы видим, в РФ по дивидендам лучшая ситуация в нефтянке, а ведь еще 2 года назад отрасль была в агонии, а цены на нефть по некоторым фьючерсным контрактам уходили в отрицательную зону. Ее многие начали хоронить на фоне активного пиара электромобилей и ВИЭ. Я думаю, что рано закапывают мамонта, он еще себя проявит, особенно в ЕС. Попробуй заряди там сейчас свой электрокар, когда люди на отоплении экономят даже...

✅ Приятный бонус от сервиса ведения портфелей и аналитики intelinvest.ru. Сейчас можно приобрести вечную подписку (не реклама). На следующие 100 оплат цена зафиксирована в 7490 руб. Я успел подключить за 6500 руб, цена постепенно растет, подробности на официальном сайте intelinvest.ru. Именно с этого сервиса я обычно выкладываю скрины доходов, портфелей и динамики дивидендов под постами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

YouTube

Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Закрытый канал "ИнвестократЪ+" - https://t.iss.one/investokrat/1305

Канал "ИнвестократЪ" - https://t.iss.one/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

Канал "ИнвестократЪ" - https://t.iss.one/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

📈 На чем можно было заработать в 2022 году?

Мы сегодня не будем затрагивать различные спекуляции, а поговорим исключительно об инструментах фондового, денежного, товарного и криптовалютного рынков. Постараемся проанализировать, какие были активы, которые за год показали хотя бы небольшой плюс.

📉 Индекс Мосбиржи #IMOEX в прошлом году снизился на 44%, а индекс Мосбиржи полной доходности #MCFTR на 38%. При этом, всего 2 акции из индекса смогли продемонстрировать рост по итогу году, это Фосагро #PHOR (+13%) и Русгидро #HYDR (+1,8%).

📉 Индекс S&P-500 #SPX скорректировался на 20% в прошлом году, там тоже не так много историй, которые закрылись в плюсе. В основном это были представители сырьевого сектора.

📉 Доллар #USDRUB принес бы (-6%) и это без учета инфляции в США, которая находится на уровне 7%. Доходность сильно выросла лишь в декабре, когда началось ослабление рубля на фоне эмбарго на российскую нефть со стороны ЕС.

📈 Рубль стал одной из самых крепких валют прошлого года. Как ни странно, за этот период больше всех заработали те, кто хранил деньги на вкладе, в коротких облигациях или под матрасом. Даже если у вас за прошлый год нулевая доходность, вы уже лучше, чем 50% инвесторов.

📉 Золото #GLDRUB принесло бы убыток в 5% по итогам года, в долларах доходность чуть лучше, но она тоже околонулевая. Причиной снижения цен на желтый металл стал рост ставок ФРС на фоне возросшей инфляции. И многие крупные капитали начали перетекать из защитных активов в американские гособлигации.

📈 Рост ставки ФРС подходит к концу, судя по ожиданиям рынка. Доходность длинный трежерис уже развернулась, а самую высокую доходность сейчас дают 6-ти месячные бумаги. Это отчасти стало драйвером для роста цен на золото, я думаю, что этот рост продолжится.

🏆 Почему золото является традиционным защитным активом? Все дело в том, что данный металл ограничен в мире, невозможно резко нарастить добычу, что привело бы к инфляции и он более-менее равномерно распределен по разным странам. Еще одним плюсом металла является структура его использования. Когда в мире все хорошо, то растет спрос со стороны ювелирной промышленности. Когда в мире все плохо, растет спрос со стороны мировых ЦБ и ETF фондов. Таким образом, спрос есть всегда, независимо от ситуации в мире. Я сейчас думаю немного нарастить его долю в своем портфеле. Инструменты разберем отдельно.

📉 Bitcoin #BTCUSD за год упал на 64%. Несмотря на то, что многие крипту преподносили, как защитный инструмент, увы, с такой волатильностью она им станет еще нескоро.

🧰 Резюмируя все вышесказанное, в 2022 году было в принципе сложно получить плюс по портфелю, потому что основные активы закрыли год в минусе. Но для тех, кто недавно пришел на рынок, открываются сейчас неплохие возможности, приобретать качественные активы по вполне приемлемым ценам.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мы сегодня не будем затрагивать различные спекуляции, а поговорим исключительно об инструментах фондового, денежного, товарного и криптовалютного рынков. Постараемся проанализировать, какие были активы, которые за год показали хотя бы небольшой плюс.

📉 Индекс Мосбиржи #IMOEX в прошлом году снизился на 44%, а индекс Мосбиржи полной доходности #MCFTR на 38%. При этом, всего 2 акции из индекса смогли продемонстрировать рост по итогу году, это Фосагро #PHOR (+13%) и Русгидро #HYDR (+1,8%).

📉 Индекс S&P-500 #SPX скорректировался на 20% в прошлом году, там тоже не так много историй, которые закрылись в плюсе. В основном это были представители сырьевого сектора.

📉 Доллар #USDRUB принес бы (-6%) и это без учета инфляции в США, которая находится на уровне 7%. Доходность сильно выросла лишь в декабре, когда началось ослабление рубля на фоне эмбарго на российскую нефть со стороны ЕС.

📈 Рубль стал одной из самых крепких валют прошлого года. Как ни странно, за этот период больше всех заработали те, кто хранил деньги на вкладе, в коротких облигациях или под матрасом. Даже если у вас за прошлый год нулевая доходность, вы уже лучше, чем 50% инвесторов.

📉 Золото #GLDRUB принесло бы убыток в 5% по итогам года, в долларах доходность чуть лучше, но она тоже околонулевая. Причиной снижения цен на желтый металл стал рост ставок ФРС на фоне возросшей инфляции. И многие крупные капитали начали перетекать из защитных активов в американские гособлигации.

📈 Рост ставки ФРС подходит к концу, судя по ожиданиям рынка. Доходность длинный трежерис уже развернулась, а самую высокую доходность сейчас дают 6-ти месячные бумаги. Это отчасти стало драйвером для роста цен на золото, я думаю, что этот рост продолжится.

🏆 Почему золото является традиционным защитным активом? Все дело в том, что данный металл ограничен в мире, невозможно резко нарастить добычу, что привело бы к инфляции и он более-менее равномерно распределен по разным странам. Еще одним плюсом металла является структура его использования. Когда в мире все хорошо, то растет спрос со стороны ювелирной промышленности. Когда в мире все плохо, растет спрос со стороны мировых ЦБ и ETF фондов. Таким образом, спрос есть всегда, независимо от ситуации в мире. Я сейчас думаю немного нарастить его долю в своем портфеле. Инструменты разберем отдельно.

📉 Bitcoin #BTCUSD за год упал на 64%. Несмотря на то, что многие крипту преподносили, как защитный инструмент, увы, с такой волатильностью она им станет еще нескоро.

🧰 Резюмируя все вышесказанное, в 2022 году было в принципе сложно получить плюс по портфелю, потому что основные активы закрыли год в минусе. Но для тех, кто недавно пришел на рынок, открываются сейчас неплохие возможности, приобретать качественные активы по вполне приемлемым ценам.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Ослабление рубля, отключение приложения Сбера и другие новости прошедшей недели

📈 Индекс Мосбиржи #IMOEX за неделю прибавил 2%, основным виновником роста стал Сбер #SBER #SBERP, акции которого выросли более, чем на 7%. Также сильно выделяются по доходности EN+ #ENGP с ростом на 9,3%, Аэрофлот #AFLT с ростом на 8,7% и Магнит #MGNT, который за неделю прирос на 7%.

❗️Важная информация вышла от Сбера, но она касается больше пользователей услуг, а не инвесторов. Со следующей недели Сбер не будет поддерживать старые версии приложения и они перестанут работать. Это касается в большей степени пользователей iOS, но затронет и некоторые версии Android. У меня 2 телефона, основной и рабочий (с Android 5), вчера пришла смс о том, что с 17 января на нем перестанет работать приложение. Имейте это в виду, уже пора начинать нервно вспоминать логин и пароль от web-версии Сбер-онлайн или же получить их в любом банкомате или терминале.

📉 Хуже рынка себя чувствует Роснефть #ROSN, акции которые упали на 5,8% за неделю из-за дивидендного гэпа. Фосагро #PHOR теряет около 2%, такая динамика связана со снижением мировых цен на удобрения и вновь начавшимся укреплением рубля.

📉 Курс рубля к доллару #USDRUB чувствует себя не так уверенно, теряя за неделю почти 9%. Вообще такая волатильность не сулит ничего хорошего, экспортерам сложно приспосабливаться, а импортерам придется хеджировать валютные риски. Это и не удивительно, когда за неделю курс летает на +-10%.

📈 В конце текущего периода вышла новость о том, что со следующей недели Минфин и ЦБ в рамках бюджетного правила начнут продавать юани, чтобы скомпенсировать недополученные доходы от нефтегазового сектора. Это может привести к незначительному укреплению рубля к другим валютам. Но суммы пока не очень существенные, около 3,2 млрд руб. в день, это около 10% от среднедневного объема торгов.

🧰 При укреплении рубля и курсе ниже 67руб. за доллар, я планирую продолжить наращивать свою долларовую и юаневую кубышку. Основная часть долларов идет на зарубежные счета и в замещающие облигации. Юани частично пока просто лежат на счете и частично распределены в облигации в этой валюте, которые мы недавно разбирали.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Индекс Мосбиржи #IMOEX за неделю прибавил 2%, основным виновником роста стал Сбер #SBER #SBERP, акции которого выросли более, чем на 7%. Также сильно выделяются по доходности EN+ #ENGP с ростом на 9,3%, Аэрофлот #AFLT с ростом на 8,7% и Магнит #MGNT, который за неделю прирос на 7%.

❗️Важная информация вышла от Сбера, но она касается больше пользователей услуг, а не инвесторов. Со следующей недели Сбер не будет поддерживать старые версии приложения и они перестанут работать. Это касается в большей степени пользователей iOS, но затронет и некоторые версии Android. У меня 2 телефона, основной и рабочий (с Android 5), вчера пришла смс о том, что с 17 января на нем перестанет работать приложение. Имейте это в виду, уже пора начинать нервно вспоминать логин и пароль от web-версии Сбер-онлайн или же получить их в любом банкомате или терминале.

📉 Хуже рынка себя чувствует Роснефть #ROSN, акции которые упали на 5,8% за неделю из-за дивидендного гэпа. Фосагро #PHOR теряет около 2%, такая динамика связана со снижением мировых цен на удобрения и вновь начавшимся укреплением рубля.

📉 Курс рубля к доллару #USDRUB чувствует себя не так уверенно, теряя за неделю почти 9%. Вообще такая волатильность не сулит ничего хорошего, экспортерам сложно приспосабливаться, а импортерам придется хеджировать валютные риски. Это и не удивительно, когда за неделю курс летает на +-10%.

📈 В конце текущего периода вышла новость о том, что со следующей недели Минфин и ЦБ в рамках бюджетного правила начнут продавать юани, чтобы скомпенсировать недополученные доходы от нефтегазового сектора. Это может привести к незначительному укреплению рубля к другим валютам. Но суммы пока не очень существенные, около 3,2 млрд руб. в день, это около 10% от среднедневного объема торгов.

🧰 При укреплении рубля и курсе ниже 67руб. за доллар, я планирую продолжить наращивать свою долларовую и юаневую кубышку. Основная часть долларов идет на зарубежные счета и в замещающие облигации. Юани частично пока просто лежат на счете и частично распределены в облигации в этой валюте, которые мы недавно разбирали.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Акрон: дивидендные слухи разгоняют акции

📊 Акрон в конце января выпустил пресс-релиз, в котором отметил рост объема производства минеральных удобрений в 2022 на 3% г/г. Рост произошел за счет азотных удобрений, производство которых увеличилось на 8%.

📉 По аммиаку, другим удобрения и прочим видам химической продукции наблюдается спад в среднем от 3 до 20%. Причины в пресс-релизе никак не комментируются.

❗️Говоря о структуре выручки по видам продукции и регионам, мы будем опираться на данные 2021 года, так как более свежих, к сожалению, нет.

🌱 Традиционно главным источником доходов Акрона служат различные виды азотных удобрений, которые приносят около 50% выручки, еще 35% выручки приходится на смешанные удобрения. Оставшаяся часть приходится на апатитовый концентрат (сырье для фосфатных удобрений) и прочую химическую продукцию.

🌎 География продаж Акрона очень широка. Компания ориентирована на экспорт, внутренний рынок приносит лишь 20% выручки. Еще около 32% приходится на Латинскую Америку, 17% на Азию, 13% на Европу, 11% на США и Канаду.

❌ По сравнению с Фосагро #PHOR доходы Акрона лучше диверсифицированы со всех точек зрения. Но на этом его преимущества и заканчиваются и уже появляются факторы, которые отличают Акрон не в лучшую сторону, по крайней мере в моменте:

✔️ Компания стала очень закрытой. Крайний отчет датируется 3 кварталом 2021 года. Январский пресс-релиз - первый выход в свет спустя столько времени.

✔️ Крайние дивиденды компания выплатила по итогам 9 месяцев 2021 года.

✔️ По последним данным, доля акций в свободном обращении у Акрона составляет около 5%. Это достаточно мало и создает дополнительные риски, связанные с принудительным выкупом и манипуляциями ценой. Особенно на фоне такой закрытости бизнеса.

💰 В последнее время в инвест-сообществе несколько раз поднималась тема возвращения дивидендных выплат Акрона. Аналитики пророчат выплаты от 1000 до 2000 на акцию по итогам 2022 года. Но с поправкой на все вышеописанные факторы и вероятность дальнейшего пропуска выплат, доходность при цене акций в 18 тыс. рублей вовсе не поражает воображение.

🧐 На мой взгляд, в стоимости акций Акрона не до кона учтены все текущие риски, связанные с закрытостью и отсутствием дивидендов. Таким образом, выбор в секторе производителей удобрений, при наличии Фосагро, становится очевидным. Другой вопрос в том, что сектор в целом в данный момент все еще достаточно перегрет и полноценного спада пока не случилось. Я планирую немного подождать, пока снижение цен на газ в полной мере переложится в цены удобрений и уже там принимать решение о покупках.

#AKRN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Акрон в конце января выпустил пресс-релиз, в котором отметил рост объема производства минеральных удобрений в 2022 на 3% г/г. Рост произошел за счет азотных удобрений, производство которых увеличилось на 8%.

📉 По аммиаку, другим удобрения и прочим видам химической продукции наблюдается спад в среднем от 3 до 20%. Причины в пресс-релизе никак не комментируются.

❗️Говоря о структуре выручки по видам продукции и регионам, мы будем опираться на данные 2021 года, так как более свежих, к сожалению, нет.

🌱 Традиционно главным источником доходов Акрона служат различные виды азотных удобрений, которые приносят около 50% выручки, еще 35% выручки приходится на смешанные удобрения. Оставшаяся часть приходится на апатитовый концентрат (сырье для фосфатных удобрений) и прочую химическую продукцию.

🌎 География продаж Акрона очень широка. Компания ориентирована на экспорт, внутренний рынок приносит лишь 20% выручки. Еще около 32% приходится на Латинскую Америку, 17% на Азию, 13% на Европу, 11% на США и Канаду.

❌ По сравнению с Фосагро #PHOR доходы Акрона лучше диверсифицированы со всех точек зрения. Но на этом его преимущества и заканчиваются и уже появляются факторы, которые отличают Акрон не в лучшую сторону, по крайней мере в моменте:

✔️ Компания стала очень закрытой. Крайний отчет датируется 3 кварталом 2021 года. Январский пресс-релиз - первый выход в свет спустя столько времени.

✔️ Крайние дивиденды компания выплатила по итогам 9 месяцев 2021 года.

✔️ По последним данным, доля акций в свободном обращении у Акрона составляет около 5%. Это достаточно мало и создает дополнительные риски, связанные с принудительным выкупом и манипуляциями ценой. Особенно на фоне такой закрытости бизнеса.

💰 В последнее время в инвест-сообществе несколько раз поднималась тема возвращения дивидендных выплат Акрона. Аналитики пророчат выплаты от 1000 до 2000 на акцию по итогам 2022 года. Но с поправкой на все вышеописанные факторы и вероятность дальнейшего пропуска выплат, доходность при цене акций в 18 тыс. рублей вовсе не поражает воображение.

🧐 На мой взгляд, в стоимости акций Акрона не до кона учтены все текущие риски, связанные с закрытостью и отсутствием дивидендов. Таким образом, выбор в секторе производителей удобрений, при наличии Фосагро, становится очевидным. Другой вопрос в том, что сектор в целом в данный момент все еще достаточно перегрет и полноценного спада пока не случилось. Я планирую немного подождать, пока снижение цен на газ в полной мере переложится в цены удобрений и уже там принимать решение о покупках.

#AKRN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Редомициляция Тинькофф, разморозка активов и другие новости прошедшей недели

📌 На прошлой неделе Тинькофф банк попал под санкции со стороны ЕС. На данный момент материнская компания TCS Group #TCSG, которая владеет активами в РФ (Тинькофф банк, брокер, страхование), зарегистрирована на Кипре. По заявлениям менеджмента, они рассматривают вариант редомициляции (смены юрисдикции) с Кипра. В какую именно страну будут переезжать пока неизвестно, но сам факт уже позитивен. Появился шанс, что мы можем в перспективе увидеть акции компании на Мосбирже вместо депозитарных расписок, как сейчас. Это увеличит интерес к активу со стороны частных инвесторов.

📌 В рамках 10 пакета санкций ЕС крайний срок разблокировки активов в Euroclear (Бельгия) и Clearstream (Люксембург) был сдвинут на 24 июля 2023 года. Ранее крайним сроком было 7 января 2023 года, но с учетом огромного количества заявок, как от брокеров и депозитариев, так и от честных инвесторов, они просто не справляются, видимо. На данный момент по оценке ЦБ у российских инвесторов заблокировано иностранных ценных бумаг на 320 млрд руб., а суммарные активы под блокировкой составляют примерно 6 трлн руб.

📈 На текущей неделе индекс Мосбиржи #IMOEX показал неплохой рост на 2,9%. Почти все отечественные эмитенты, входящие в его состав, закрылись в зеленой зоне, кроме некоторых ГДР.

📈 Лучше остальных себя чувствовали Татнефть #TATN, НЛМК #NLMK и Мосбиржа #MOEX, продемонстрировав рост на 7,1%, 6,9% и 6,8% соответственно. Внезапно и без новостей начал расти Газпром #GAZP, прибавив за неделю 5,2%. Возможно, это связано с ребалансировкой фондов, которые докупали просевшие активы и вытащили многие бумаги "наверх" из-за низкой ликвидности.

📈 По Фосагро #PHOR вышел неплохой отчет по итогам 2022 года. Там не обошлось без положительных курсовых разниц, которые увеличили прибыль, но влияние не столь существенное. Главным драйвером для акций стали объявленные дивиденды за 4 кв. в размере 465 руб. на акцию или около 6,6% ДД. Более детально результаты разберем чуть позже.

🥚 Ожидаемо слабый отчет вышел у МТС #MTSS, но сейчас инвесторов больше волнуют не цифры, а факт утверждения новой дивидендной политики. Но по ней, к сожалению, так информации и не появилось. Динамика результатов компании оказалась ниже инфляции, более подробно разберем на следующей неделе. МТС в прошлом году планировала поднять тарифы, но ФАС быстро вмешалась в этот процесс. На данный момент ситуация не урегулирована, компания подала иск против ФАС, но в наших условиях, скорее всего, дело кончится не в пользу компании, посмотрим.

🧰 Несмотря на все события вокруг СВО, новые санкции, отсутствие отчетов по ряду компаний, новые налоги и "разовые благотворительные " взносы, рынок продолжает медленно подрастать. Инвесторы верят в то, что рано или поздно негатив пройдет и рынку откроется дорога к ближайшей цели в 2500 пунктов по индексу. Я тоже придерживаюсь такой точки зрения и продолжаю докупать некоторые активы, альтернатив все равно нет.

❤️ Благодарю за лайк, это лучшая мотивация для автора готовить качественный контент для вас.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 На прошлой неделе Тинькофф банк попал под санкции со стороны ЕС. На данный момент материнская компания TCS Group #TCSG, которая владеет активами в РФ (Тинькофф банк, брокер, страхование), зарегистрирована на Кипре. По заявлениям менеджмента, они рассматривают вариант редомициляции (смены юрисдикции) с Кипра. В какую именно страну будут переезжать пока неизвестно, но сам факт уже позитивен. Появился шанс, что мы можем в перспективе увидеть акции компании на Мосбирже вместо депозитарных расписок, как сейчас. Это увеличит интерес к активу со стороны частных инвесторов.

📌 В рамках 10 пакета санкций ЕС крайний срок разблокировки активов в Euroclear (Бельгия) и Clearstream (Люксембург) был сдвинут на 24 июля 2023 года. Ранее крайним сроком было 7 января 2023 года, но с учетом огромного количества заявок, как от брокеров и депозитариев, так и от честных инвесторов, они просто не справляются, видимо. На данный момент по оценке ЦБ у российских инвесторов заблокировано иностранных ценных бумаг на 320 млрд руб., а суммарные активы под блокировкой составляют примерно 6 трлн руб.

📈 На текущей неделе индекс Мосбиржи #IMOEX показал неплохой рост на 2,9%. Почти все отечественные эмитенты, входящие в его состав, закрылись в зеленой зоне, кроме некоторых ГДР.

📈 Лучше остальных себя чувствовали Татнефть #TATN, НЛМК #NLMK и Мосбиржа #MOEX, продемонстрировав рост на 7,1%, 6,9% и 6,8% соответственно. Внезапно и без новостей начал расти Газпром #GAZP, прибавив за неделю 5,2%. Возможно, это связано с ребалансировкой фондов, которые докупали просевшие активы и вытащили многие бумаги "наверх" из-за низкой ликвидности.

📈 По Фосагро #PHOR вышел неплохой отчет по итогам 2022 года. Там не обошлось без положительных курсовых разниц, которые увеличили прибыль, но влияние не столь существенное. Главным драйвером для акций стали объявленные дивиденды за 4 кв. в размере 465 руб. на акцию или около 6,6% ДД. Более детально результаты разберем чуть позже.

🥚 Ожидаемо слабый отчет вышел у МТС #MTSS, но сейчас инвесторов больше волнуют не цифры, а факт утверждения новой дивидендной политики. Но по ней, к сожалению, так информации и не появилось. Динамика результатов компании оказалась ниже инфляции, более подробно разберем на следующей неделе. МТС в прошлом году планировала поднять тарифы, но ФАС быстро вмешалась в этот процесс. На данный момент ситуация не урегулирована, компания подала иск против ФАС, но в наших условиях, скорее всего, дело кончится не в пользу компании, посмотрим.

🧰 Несмотря на все события вокруг СВО, новые санкции, отсутствие отчетов по ряду компаний, новые налоги и "разовые благотворительные " взносы, рынок продолжает медленно подрастать. Инвесторы верят в то, что рано или поздно негатив пройдет и рынку откроется дорога к ближайшей цели в 2500 пунктов по индексу. Я тоже придерживаюсь такой точки зрения и продолжаю докупать некоторые активы, альтернатив все равно нет.

❤️ Благодарю за лайк, это лучшая мотивация для автора готовить качественный контент для вас.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🧪🌾 Фосагро установила новый рекорд

🏆 Компания выпустила ударный операционный и финансовый отчеты по итогам 2022 года. Но все ли так радужно будет в 2023 году? Попробуем сегодня разобраться.

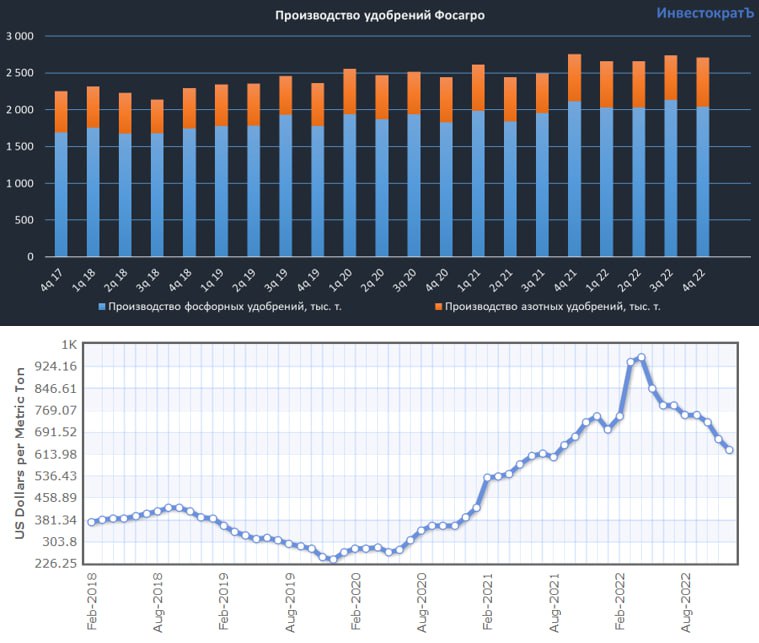

📈 За 2022 год бизнесу удалось произвести более 11,1 млн т. удобрений и прочей химической продукции, что на 4,6% больше результатов 2021 года. Объемы реализации также превысили 11 млн т., что выше позапрошлогоднего результата на 6,4%. Картина в операционных результатах достаточно уверенная, несмотря на кризис и санкции против РФ.

🦠 Из-за разрыва цепочек поставок после пандемии 2020 года, а также на фоне энергетического кризиса в ЕС и Китае, цены на все виды удобрений сильно выросли, что видно по графику (скрин). Это позволило многим российским компаниям, которые работали над издержками, показать рекордные финансовые результаты.

📈 Выручка Фосагро за 2022 год выросла на 35,4% г/г до 569,5 млрд руб. EBITDA прибавила 39% г/г до 266,9 млрд руб. Чистая прибыль (без учета курсовых разниц) увеличилась на 39,7% г/г. Сектор отечественных удобрений бесспорно стал бенефициаром проблем у конкурентов, как на Западе, так и на Востоке из-за их возросших расходов на электроэнергию и сырье.

✅ Даже несмотря на снижение курса доллара в прошлом году, результаты оказались рекордными. Как мы выше выяснили, главными драйверами такого роста стала позитивная динамика цен на удобрения и увеличение объема продаж г/г.

💰 Дивиденды по итогам года также стали рекордными. За 4 квартал менеджмент рекомендовал выплатить 465 рублей на акцию, что к текущей цене дает примерно 6,6% ДД. За весь 2022 год выплата составила 1563 руб. или около 23% от текущей капитализации. Но не стоит впадать в эйфорию раньше времени, давайте теперь считать...

💵 Свободный денежный поток за год составил 141 млрд руб. (с учетом денежных средств зарубежных дочек, где был утрачен контроль). А теперь прикинем, сколько потратили на дивиденды: 129500000 (кол-во акций) * 1563 = 202,4 млрд руб. Из-за этого пришлось нарастить долговую нагрузку, чистый долг вырос до 180,3 млрд руб. со 153,8 млрд руб. годом ранее.

❗️Таким образом, за год компания выплатила больше, чем заработала реальных денег и больше, чем было чистой прибыли. Другими словами, начали проедать то, что еще не заработали фактически. Также выплата высоких дивидендов может повлечь негативные последствия в виде роста налогов в текущем году. Пока одни делают себе щедрые выплаты, бюджет концы с концами свести не может. В этом лично я вижу определенный риск. Металлурги тоже выплатили рекордные дивиденды в 2021 году и новые пошлины не заставили себя ждать.

🧰 На мой личный взгляд, мы не закроем текущий дивидендный гэп в этом году, если выплата состоится. Цены на удобрения начали снижение, государство ищет новые источники пополнения бюджета, энергетический кризис постепенно уходит и цены на газ и электроэнергию снижаются, конкуренты постепенно начнут восстанавливать производство. Долгосрочно идея безусловно интересная, но не по текущим ценам.

#PHOR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏆 Компания выпустила ударный операционный и финансовый отчеты по итогам 2022 года. Но все ли так радужно будет в 2023 году? Попробуем сегодня разобраться.

📈 За 2022 год бизнесу удалось произвести более 11,1 млн т. удобрений и прочей химической продукции, что на 4,6% больше результатов 2021 года. Объемы реализации также превысили 11 млн т., что выше позапрошлогоднего результата на 6,4%. Картина в операционных результатах достаточно уверенная, несмотря на кризис и санкции против РФ.

🦠 Из-за разрыва цепочек поставок после пандемии 2020 года, а также на фоне энергетического кризиса в ЕС и Китае, цены на все виды удобрений сильно выросли, что видно по графику (скрин). Это позволило многим российским компаниям, которые работали над издержками, показать рекордные финансовые результаты.

📈 Выручка Фосагро за 2022 год выросла на 35,4% г/г до 569,5 млрд руб. EBITDA прибавила 39% г/г до 266,9 млрд руб. Чистая прибыль (без учета курсовых разниц) увеличилась на 39,7% г/г. Сектор отечественных удобрений бесспорно стал бенефициаром проблем у конкурентов, как на Западе, так и на Востоке из-за их возросших расходов на электроэнергию и сырье.

✅ Даже несмотря на снижение курса доллара в прошлом году, результаты оказались рекордными. Как мы выше выяснили, главными драйверами такого роста стала позитивная динамика цен на удобрения и увеличение объема продаж г/г.

💰 Дивиденды по итогам года также стали рекордными. За 4 квартал менеджмент рекомендовал выплатить 465 рублей на акцию, что к текущей цене дает примерно 6,6% ДД. За весь 2022 год выплата составила 1563 руб. или около 23% от текущей капитализации. Но не стоит впадать в эйфорию раньше времени, давайте теперь считать...

💵 Свободный денежный поток за год составил 141 млрд руб. (с учетом денежных средств зарубежных дочек, где был утрачен контроль). А теперь прикинем, сколько потратили на дивиденды: 129500000 (кол-во акций) * 1563 = 202,4 млрд руб. Из-за этого пришлось нарастить долговую нагрузку, чистый долг вырос до 180,3 млрд руб. со 153,8 млрд руб. годом ранее.

❗️Таким образом, за год компания выплатила больше, чем заработала реальных денег и больше, чем было чистой прибыли. Другими словами, начали проедать то, что еще не заработали фактически. Также выплата высоких дивидендов может повлечь негативные последствия в виде роста налогов в текущем году. Пока одни делают себе щедрые выплаты, бюджет концы с концами свести не может. В этом лично я вижу определенный риск. Металлурги тоже выплатили рекордные дивиденды в 2021 году и новые пошлины не заставили себя ждать.

🧰 На мой личный взгляд, мы не закроем текущий дивидендный гэп в этом году, если выплата состоится. Цены на удобрения начали снижение, государство ищет новые источники пополнения бюджета, энергетический кризис постепенно уходит и цены на газ и электроэнергию снижаются, конкуренты постепенно начнут восстанавливать производство. Долгосрочно идея безусловно интересная, но не по текущим ценам.

#PHOR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

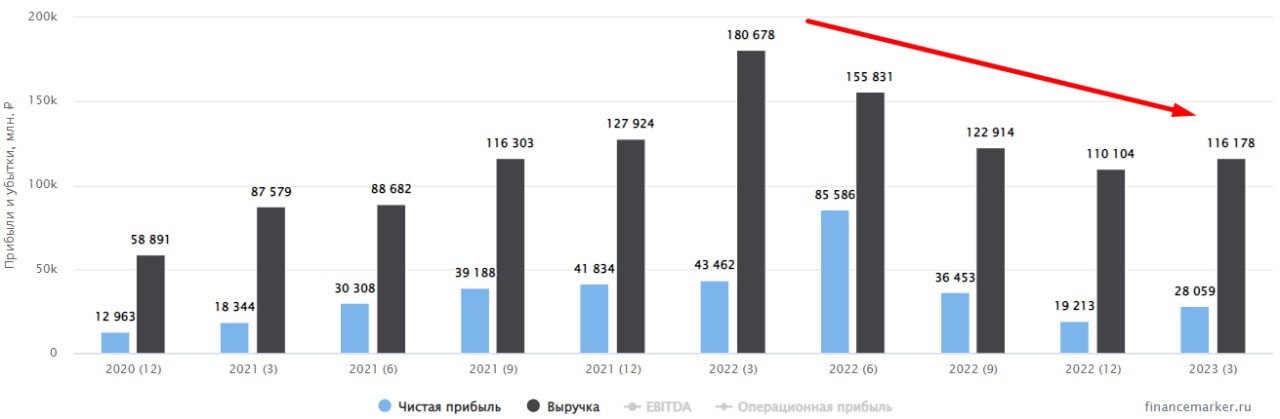

🌱 Фосагро. Обзор результатов и перспектив

Компания за 1 квартал текущего объявила дивиденды в размере 264 руб., что дает примерно 3,5% див. доходности. Но все ли так хорошо у бизнеса и в секторе в целом? Попробуем сегодня разобраться.

📉 Цены на основную продукцию (фосфорные удобрения) с начала текущего года упали на 25%, если же смотреть динамику год к году, то там картина еще хуже, падение составляет 38%. Цены на азотные удобрения упали более, чем в 2 раза год к году. Главной причиной является падение цен на газ и снижение спроса на ключевых рынках сбыта, в связи с окончанием весеннего сезона. Параллельно низкоэффективные производители постепенно возвращаются на рынок и увеличивают тем самым предложение.

📈 Прирост объемов продаж в 1 квартале составил всего 1,5% г/г, что не покрывает даже частичного снижения цен. И пока менеджмент без особого оптимизма смотрит на следующие пару кварталов, судя по их комментариям.

📉 Снижение цен на удобрения ударило по выручке, которая сократилась на (35,7%) г/г до 116,2 млрд руб. Скорректированная EBITDA за тот же период упала на (43,7%) г/г до 49 млрд руб., аналогичную динамику мы видим и по чистой прибыли, что ожидаемо, там падение на (42,8% г/г) до 33,9 млрд руб.

📈 Скорректированный свободный денежный поток вырос на 29% г/г до 43,4 млрд руб. Здесь все неплохо и именно из этой суммы нам компания платит дивиденды. В пересчете на акцию он составил 335 руб., что выше уровня объявленного дивиденда (264 руб.). В прошлом году, правда, пришлось списать около 37 млрд руб., из-за утраты контроля над иностранными дочерними предприятиями.

💰 Чистый долг немного снизился, со 180,3 млрд руб. до 142,4 млрд руб. Отношение ND/EBITDA = 0,62x, что в пределах нормы.

❗️Основной доход отечественные компании, производящие удобрения, получают с зарубежных рынков, где добавляет маржинальности слабый курс рубля к доллару. Но с 1 июня по 30 ноября текущего года на правительственном уровне были установлены квоты на экспорт минеральных удобрений в объеме 16,3 млн тонн. Пока нет точной информации по распределению данной квоты между компаниями, но новость скорее негативная для Фосагро. С другой стороны, данные квоты позволяют обеспечить необходимый объем удобрений на внутреннем рынке, а все излишки потом переправляются на экспорт.

🧐 Что потребителю хорошо, то для бизнеса не очень, справедливо и обратное. Но сектор удобрений, как и продовольственный сектор, являются социально значимыми, поэтому над ними особый контроль всегда со стороны государства.

📌 Пока серьезных драйверов для дальнейшего роста в секторе не видно на горизонте ближайших пары кварталов, а вот коррекция вполне может случиться. Я планирую данную компанию возвращать в портфель, но не по текущим уровням, даже несмотря на хорошие дивиденды.

❗️Ключевыми рисками остаются снижение цен на удобрения и возможные новые налоги со стороны государства. Сейчас все "сверхдоходы" будут внимательно контролироваться и с высокой долей вероятности изыматься на сокращение дефицита бюджета. Ведь нашего ФНБ при таких тратах, как в текущем году, может не хватить и на 2 года.

#PHOR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания за 1 квартал текущего объявила дивиденды в размере 264 руб., что дает примерно 3,5% див. доходности. Но все ли так хорошо у бизнеса и в секторе в целом? Попробуем сегодня разобраться.

📉 Цены на основную продукцию (фосфорные удобрения) с начала текущего года упали на 25%, если же смотреть динамику год к году, то там картина еще хуже, падение составляет 38%. Цены на азотные удобрения упали более, чем в 2 раза год к году. Главной причиной является падение цен на газ и снижение спроса на ключевых рынках сбыта, в связи с окончанием весеннего сезона. Параллельно низкоэффективные производители постепенно возвращаются на рынок и увеличивают тем самым предложение.

📈 Прирост объемов продаж в 1 квартале составил всего 1,5% г/г, что не покрывает даже частичного снижения цен. И пока менеджмент без особого оптимизма смотрит на следующие пару кварталов, судя по их комментариям.

📉 Снижение цен на удобрения ударило по выручке, которая сократилась на (35,7%) г/г до 116,2 млрд руб. Скорректированная EBITDA за тот же период упала на (43,7%) г/г до 49 млрд руб., аналогичную динамику мы видим и по чистой прибыли, что ожидаемо, там падение на (42,8% г/г) до 33,9 млрд руб.

📈 Скорректированный свободный денежный поток вырос на 29% г/г до 43,4 млрд руб. Здесь все неплохо и именно из этой суммы нам компания платит дивиденды. В пересчете на акцию он составил 335 руб., что выше уровня объявленного дивиденда (264 руб.). В прошлом году, правда, пришлось списать около 37 млрд руб., из-за утраты контроля над иностранными дочерними предприятиями.

💰 Чистый долг немного снизился, со 180,3 млрд руб. до 142,4 млрд руб. Отношение ND/EBITDA = 0,62x, что в пределах нормы.

❗️Основной доход отечественные компании, производящие удобрения, получают с зарубежных рынков, где добавляет маржинальности слабый курс рубля к доллару. Но с 1 июня по 30 ноября текущего года на правительственном уровне были установлены квоты на экспорт минеральных удобрений в объеме 16,3 млн тонн. Пока нет точной информации по распределению данной квоты между компаниями, но новость скорее негативная для Фосагро. С другой стороны, данные квоты позволяют обеспечить необходимый объем удобрений на внутреннем рынке, а все излишки потом переправляются на экспорт.

🧐 Что потребителю хорошо, то для бизнеса не очень, справедливо и обратное. Но сектор удобрений, как и продовольственный сектор, являются социально значимыми, поэтому над ними особый контроль всегда со стороны государства.

📌 Пока серьезных драйверов для дальнейшего роста в секторе не видно на горизонте ближайших пары кварталов, а вот коррекция вполне может случиться. Я планирую данную компанию возвращать в портфель, но не по текущим уровням, даже несмотря на хорошие дивиденды.

❗️Ключевыми рисками остаются снижение цен на удобрения и возможные новые налоги со стороны государства. Сейчас все "сверхдоходы" будут внимательно контролироваться и с высокой долей вероятности изыматься на сокращение дефицита бюджета. Ведь нашего ФНБ при таких тратах, как в текущем году, может не хватить и на 2 года.

#PHOR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Отзыв о конференции Смартлаба, идеи и лайфхаки на фондовом рынке

Провели эфир с коллегами из Financial One по теме фондового рынка. Если вы еще не подписаны на их канала, рекомендую. Там выходит много интересных и качественных интервью с различными спикерами.

Прикладываю запись нашей встречи:

📌 https://youtu.be/0X_b2xhG3sY

Теймкоды:

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы увидим рост количества IPO на российском рынке

2:47 Интерес к российскому фондовому рынку сохраняется

4:10 Почему люди активно инвестируют в акции и недвижимость даже в условиях кризиса

5:56 Чем привлекательны фонды недвижимости

7:34 Как компании общаются с инвесторами: выигрышные и провальные кейсы

9:24 Интересные дивидендные истории: «Сургутнефтегаз»

10:56 МТС #MTSS и МГТС #MGTSP

13:31 «Фосагро» #PHOR

14:33 «Магнит» #MGNT

17:11 НЛМК #NLMK и ММК #MAGN

19:11 «Татнефть» #TATN и «Роснефть» #ROSN

20:26 «Газпром» #GAZP

20:57 «Новатэк» #NVTK

21:18 На какие фонды недвижимости обратить внимание

22:03 Почему стоит получить статус квала как можно скорее

22:50 Чем интересны замещающие облигации

24:19 Есть ли потенциал роста у российского рынка

26:16 Как гасить ипотеку инвестициями

28:19 Стоит ли инвестировать в золото в текущих условиях

❤️ Если видео понравится, поддержите лайком здесь и на ютубе 👍, а мы будем стараться чаще вас радовать интересным контентом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Провели эфир с коллегами из Financial One по теме фондового рынка. Если вы еще не подписаны на их канала, рекомендую. Там выходит много интересных и качественных интервью с различными спикерами.

Прикладываю запись нашей встречи:

📌 https://youtu.be/0X_b2xhG3sY

Теймкоды:

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы увидим рост количества IPO на российском рынке

2:47 Интерес к российскому фондовому рынку сохраняется

4:10 Почему люди активно инвестируют в акции и недвижимость даже в условиях кризиса

5:56 Чем привлекательны фонды недвижимости

7:34 Как компании общаются с инвесторами: выигрышные и провальные кейсы

9:24 Интересные дивидендные истории: «Сургутнефтегаз»

10:56 МТС #MTSS и МГТС #MGTSP

13:31 «Фосагро» #PHOR

14:33 «Магнит» #MGNT

17:11 НЛМК #NLMK и ММК #MAGN

19:11 «Татнефть» #TATN и «Роснефть» #ROSN

20:26 «Газпром» #GAZP

20:57 «Новатэк» #NVTK

21:18 На какие фонды недвижимости обратить внимание

22:03 Почему стоит получить статус квала как можно скорее

22:50 Чем интересны замещающие облигации

24:19 Есть ли потенциал роста у российского рынка

26:16 Как гасить ипотеку инвестициями

28:19 Стоит ли инвестировать в золото в текущих условиях

❤️ Если видео понравится, поддержите лайком здесь и на ютубе 👍, а мы будем стараться чаще вас радовать интересным контентом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Как гасить ипотеку инвестициями

Интересные идеи для инвестиций на российском фондовом рынке обсудили с создателем ресурса «Инвестократъ» и частным инвестором Георгием Аведиковым.

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы…

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы…