#три_тезиса

Инвест-идея: Яндекс

Цель: 3400 рублей (+14%)

Доля портфеля: 10%

1. Cделки фондов. За последний месяц доля акций Яндекса в таких фондах, как: «Потребительский сектор» сбербанка, «Ликвидные акции» альфа капитала увеличилась на 4,07% и 4,77% соответственно. Учитывая большой объем фондов, это позитивный сигнал для рынка.

2. Яндекс.Экспансия. Яндекс.Дзен растет на 47% в год и продолжит расти такими же темпами в следующем году, отдельные секторы растут почти на 100% в год.

3. Вход на рынок беспилотных автомобилей. Президент России Владимир Путин поручил правительству разработать комплекс мероприятий по вводу беспилотных автомобилей на дорогах без водителей. «Яндекс», КамАЗ, Сбербанк и группа ГАЗ разработали совместный план по расширению условий эксплуатации беспилотных автомобилей.

Аналитики UBS прогнозируют, к 2030 году объем рынка беспилотного транспорта в России может составить $9,5 млрд в случае запуска коммерческих беспилотных грузоперевозок или $4 млрд при их отсутствии.

Ваш МЕТОД

Инвест-идея: Яндекс

Цель: 3400 рублей (+14%)

Доля портфеля: 10%

1. Cделки фондов. За последний месяц доля акций Яндекса в таких фондах, как: «Потребительский сектор» сбербанка, «Ликвидные акции» альфа капитала увеличилась на 4,07% и 4,77% соответственно. Учитывая большой объем фондов, это позитивный сигнал для рынка.

2. Яндекс.Экспансия. Яндекс.Дзен растет на 47% в год и продолжит расти такими же темпами в следующем году, отдельные секторы растут почти на 100% в год.

3. Вход на рынок беспилотных автомобилей. Президент России Владимир Путин поручил правительству разработать комплекс мероприятий по вводу беспилотных автомобилей на дорогах без водителей. «Яндекс», КамАЗ, Сбербанк и группа ГАЗ разработали совместный план по расширению условий эксплуатации беспилотных автомобилей.

Аналитики UBS прогнозируют, к 2030 году объем рынка беспилотного транспорта в России может составить $9,5 млрд в случае запуска коммерческих беспилотных грузоперевозок или $4 млрд при их отсутствии.

Ваш МЕТОД

{kind=link}

#три_тезиса

СТАВИМ ПРОТИВ РЫНКА.

МГТС (ап): раскрываем инвест-идею

Цель: 2450 рублей (+10%)

За последний день привилегированные акции МГТС подорожали на 1,7%. Однако компания все еще привлекательна для покупки. И вот почему:

1. Виртуальный оператор. Виртуальный оператор МГТС - одна из самых успешных флагманских услуг. На данный момент рынок виртуальных операторов имеет гигантский потенциал роста - с 2% от телеком-рынка до 14-15%.

• МГТС контролирует 6% рынка. Также есть безусловный лидер Yota - 57%, Ростелеком - 11%, Тинькофф Мобайл - 9% и СберМобайл - 5%. По мере роста рынка Yota будет терять свою долю, а остальные участники - наращивать. Доля МГТС может составить около 15%.

2. Эффективный бизнес. Рентабельность по чистой прибыли на данный момент составляет 39% - лучший результат за последние 5 лет. Благодаря реструктуризации в начале 2020 года, МГТС значительно повысила лояльность действующих клиентов, а также сократила расходы на 7%.

3. Компания роста. МГТС имеет ряд растущих направлений: виртуальный оператор, широкополосный интернет (растет на 11% г/г против 1,1% в отрасли!), а также фиксированная связь и передача данных. Мы ждем роста чистой прибыли в диапазоне 15-30%.

Ваш МЕТОД

СТАВИМ ПРОТИВ РЫНКА.

МГТС (ап): раскрываем инвест-идею

Цель: 2450 рублей (+10%)

За последний день привилегированные акции МГТС подорожали на 1,7%. Однако компания все еще привлекательна для покупки. И вот почему:

1. Виртуальный оператор. Виртуальный оператор МГТС - одна из самых успешных флагманских услуг. На данный момент рынок виртуальных операторов имеет гигантский потенциал роста - с 2% от телеком-рынка до 14-15%.

• МГТС контролирует 6% рынка. Также есть безусловный лидер Yota - 57%, Ростелеком - 11%, Тинькофф Мобайл - 9% и СберМобайл - 5%. По мере роста рынка Yota будет терять свою долю, а остальные участники - наращивать. Доля МГТС может составить около 15%.

2. Эффективный бизнес. Рентабельность по чистой прибыли на данный момент составляет 39% - лучший результат за последние 5 лет. Благодаря реструктуризации в начале 2020 года, МГТС значительно повысила лояльность действующих клиентов, а также сократила расходы на 7%.

3. Компания роста. МГТС имеет ряд растущих направлений: виртуальный оператор, широкополосный интернет (растет на 11% г/г против 1,1% в отрасли!), а также фиксированная связь и передача данных. Мы ждем роста чистой прибыли в диапазоне 15-30%.

Ваш МЕТОД

{kind=link}

#аналитика

Аналитики МЕТОДа приняли решение расширять кэш-подушку.

Мы закрепляем доходность по акциям РусАл и Мечел. Напомним, что доля этих бумаг в портфеле МЕТОДа составляет 40% . МЕТОД создает кэш подушку, закрывая с прибылью 2% инвест-идеи по данным компаниям по нескольким причинам:

1. Новый виток противостояния США - Китай несет для рынков повышенный риск. С одной стороны, мы ждем восстановления мировой экономики. С другой, оно может быть затруднено обострением отношений Штатов и КНР. Неопределенность на рынке в такое время может губительно сказаться на вашей доходности.

2. В кризис выгоднее владеть кэшем, чем каким-либо активом, это позволяет войти в рынок «на дне» и когда кризис закончится, иметь существенную прибыль. Именно так поступают гуру финансовых рынков: Уоррен Баффет, Джордж Сорос, Рэй Далио.

3. Текущее состояние рынков вызывает большую тревогу. Мы не исключаем, что впереди нас ждет серьезное коррекционное движение. Поэтому осторожность – превыше всего. Сейчас существует огромная неопределенность на рынке. На данный момент нет точных предпосылок, достигли ли мы "дна" или нет.

Окэшиваем позиции по РусАл и Мечелу и продолжаем следить за новостным фоном для вас.

Ваш МЕТОД

Аналитики МЕТОДа приняли решение расширять кэш-подушку.

Мы закрепляем доходность по акциям РусАл и Мечел. Напомним, что доля этих бумаг в портфеле МЕТОДа составляет 40% . МЕТОД создает кэш подушку, закрывая с прибылью 2% инвест-идеи по данным компаниям по нескольким причинам:

1. Новый виток противостояния США - Китай несет для рынков повышенный риск. С одной стороны, мы ждем восстановления мировой экономики. С другой, оно может быть затруднено обострением отношений Штатов и КНР. Неопределенность на рынке в такое время может губительно сказаться на вашей доходности.

2. В кризис выгоднее владеть кэшем, чем каким-либо активом, это позволяет войти в рынок «на дне» и когда кризис закончится, иметь существенную прибыль. Именно так поступают гуру финансовых рынков: Уоррен Баффет, Джордж Сорос, Рэй Далио.

3. Текущее состояние рынков вызывает большую тревогу. Мы не исключаем, что впереди нас ждет серьезное коррекционное движение. Поэтому осторожность – превыше всего. Сейчас существует огромная неопределенность на рынке. На данный момент нет точных предпосылок, достигли ли мы "дна" или нет.

Окэшиваем позиции по РусАл и Мечелу и продолжаем следить за новостным фоном для вас.

Ваш МЕТОД

{kind=link}

#три_тезиса

Инвест-идея: Pfizer

Цель: $45 (+20%)

1. COVID-19. Вакцину против COVID-19 создают 110 компаний - но всего 8 из них имеют реальные шансы. Рынок вакцин от коронавируса, по словам аналитиков Morgan Stanley, будет составлять 10-30 млрд $. По прогнозам банка только 4 вакцины будут окончательно готовы к концу 2020 года : среди них есть и вакцина от Pfizer.

2. Upjohn. Upjohn - это подразделение Pfizer по производству дженериков. Дело в том, что продажи падают и Pfizer задумал реорганизацию - слияние Upjohn с другим производителем Mylan.

После объединения два фармацевта смогут сократить расходы и переключиться на быстрорастущий сегмент аналогов генно-модифицированных препаратов. Закрытие сделки ожидается в середине 2020 года.

3. Новые лекарства. Нельзя забывать, что новые лекарства для Pfizer - самые прибыльные и в ближайшие 3 года у компании будет целый ряд новинок:

• Talzenna - препарат для лечения различных форм метастатического рака молочной железы. Уже одобрен.

• Препарат Vizimpro от определенной формы рака легких. Также одобрен.

• Tanezumab в январе успешно завершилась третья фаза исследований.

Три этих препарата могут значительно увеличить прибыль компании.

Ваш МЕТОД

Инвест-идея: Pfizer

Цель: $45 (+20%)

1. COVID-19. Вакцину против COVID-19 создают 110 компаний - но всего 8 из них имеют реальные шансы. Рынок вакцин от коронавируса, по словам аналитиков Morgan Stanley, будет составлять 10-30 млрд $. По прогнозам банка только 4 вакцины будут окончательно готовы к концу 2020 года : среди них есть и вакцина от Pfizer.

2. Upjohn. Upjohn - это подразделение Pfizer по производству дженериков. Дело в том, что продажи падают и Pfizer задумал реорганизацию - слияние Upjohn с другим производителем Mylan.

После объединения два фармацевта смогут сократить расходы и переключиться на быстрорастущий сегмент аналогов генно-модифицированных препаратов. Закрытие сделки ожидается в середине 2020 года.

3. Новые лекарства. Нельзя забывать, что новые лекарства для Pfizer - самые прибыльные и в ближайшие 3 года у компании будет целый ряд новинок:

• Talzenna - препарат для лечения различных форм метастатического рака молочной железы. Уже одобрен.

• Препарат Vizimpro от определенной формы рака легких. Также одобрен.

• Tanezumab в январе успешно завершилась третья фаза исследований.

Три этих препарата могут значительно увеличить прибыль компании.

Ваш МЕТОД

{kind=link}

#аналитика

Основной тренд - снижение.

Аналитики МЕТОДа считают, что рынок может упасть еще сильнее.

• Несмотря на постепенное снятие ограничений безработица продолжает расти. В России безработица может составить 5%. В США безработных - уже 15%.

• Даже страны, победившие коронавирус, чувствуют себя плохо. Япония (16,4к заболевших на 124 млн человек) впала в рецессию. Прогноз неутешителен - самый глубокий послевоенный спад.

Все факторы ведут к одному - рост уровня задолженности. В США просрочки по кредитам выросли на 90%. Просрочки по ипотекам удвоились до 6,45% от объема. Из коронакризиса мир выйдет обременённый долгами.

Вместе с этим коронакризис может привести к росту протекционизма. Уже сейчас торговая война между США и Китаем возвращается в "горячую фазу". Возможен подъем протекционизма и в Европе, и в Восточной Азии.

Протекционизм и большие долги бьют по спросу на нефть. Возможно падение спроса на 5% и больше. В связи с этим мы рекомендуем постепенно выходить из акций и покупать доллар (Цель: 87 рублей, потенциальная доходность + 20%).

Ваш МЕТОД

Основной тренд - снижение.

Аналитики МЕТОДа считают, что рынок может упасть еще сильнее.

• Несмотря на постепенное снятие ограничений безработица продолжает расти. В России безработица может составить 5%. В США безработных - уже 15%.

• Даже страны, победившие коронавирус, чувствуют себя плохо. Япония (16,4к заболевших на 124 млн человек) впала в рецессию. Прогноз неутешителен - самый глубокий послевоенный спад.

Все факторы ведут к одному - рост уровня задолженности. В США просрочки по кредитам выросли на 90%. Просрочки по ипотекам удвоились до 6,45% от объема. Из коронакризиса мир выйдет обременённый долгами.

Вместе с этим коронакризис может привести к росту протекционизма. Уже сейчас торговая война между США и Китаем возвращается в "горячую фазу". Возможен подъем протекционизма и в Европе, и в Восточной Азии.

Протекционизм и большие долги бьют по спросу на нефть. Возможно падение спроса на 5% и больше. В связи с этим мы рекомендуем постепенно выходить из акций и покупать доллар (Цель: 87 рублей, потенциальная доходность + 20%).

Ваш МЕТОД

{kind=link}

Как стать богатым работая всю жизнь на заправке? Конечно при помощи акций...

Всю свою жизнь Рональд Рид прожил в городке Брэттлборо с населением в 12 тысяч человек. Рид жил скромно, в последние годы жизни был подсобным рабочим и сторожем в магазине J.C. Penney. До этого он много лет работал на заправке, совладельцем которой был его брат. Но когда он умер в возрасте 92 лет, неожиданно выяснилось, что он оставил наследство в 8 млн $.

Основу этого наследства составляли акции. Рид владел акциями как минимум 95 компаний, и многие из них он держал годами, если не десятилетиями. Среди них были железнодорожные гиганты, фармацевты и телекомы, ритейл и банки. Однако инвестор с заправки обходил стороной высокотехнологичные компании - инвестировал в только то, что понимал, и то, что приносило большие дивиденды.

Получая чеки с дивидендами по почте, Рид их реинвестировал, увеличивая тем самым свой капитал. Не все инвестиции Рида оказались удачными. В его портфеле сохранились, например, акции инвестбанка Lehman Brothers (обанкротившегося в 2008 году).

Пример Рональда Рида показывает, что заработать на фондовом рынке - довольно просто. Нужно лишь регулярно пополнять брокерский счет и вкладывать в реальный бизнес и держать акции долго, не боясь просадок.

Ваш МЕТОД

Всю свою жизнь Рональд Рид прожил в городке Брэттлборо с населением в 12 тысяч человек. Рид жил скромно, в последние годы жизни был подсобным рабочим и сторожем в магазине J.C. Penney. До этого он много лет работал на заправке, совладельцем которой был его брат. Но когда он умер в возрасте 92 лет, неожиданно выяснилось, что он оставил наследство в 8 млн $.

Основу этого наследства составляли акции. Рид владел акциями как минимум 95 компаний, и многие из них он держал годами, если не десятилетиями. Среди них были железнодорожные гиганты, фармацевты и телекомы, ритейл и банки. Однако инвестор с заправки обходил стороной высокотехнологичные компании - инвестировал в только то, что понимал, и то, что приносило большие дивиденды.

Получая чеки с дивидендами по почте, Рид их реинвестировал, увеличивая тем самым свой капитал. Не все инвестиции Рида оказались удачными. В его портфеле сохранились, например, акции инвестбанка Lehman Brothers (обанкротившегося в 2008 году).

Пример Рональда Рида показывает, что заработать на фондовом рынке - довольно просто. Нужно лишь регулярно пополнять брокерский счет и вкладывать в реальный бизнес и держать акции долго, не боясь просадок.

Ваш МЕТОД

{kind=link}

Первое правило финансовой гравитации.

•Убытки, которые понёс Исаак Ньютон на спекуляциях акциями компании Южных морей в 1720 году, в сегодняшних деньгах превышают $3,6 миллиона.

Ньютон благоразумно и успешно инвестировал в течение многих лет. К началу 1720 года размер его инвестиций составлял 32 тысячи фунтов стерлингов ($5,7 млн на сегодняшний день).

Ньютон также одним из первых определил "потенциал" компании Южных морей — международной торговой фирмы, которая планировала реструктуризировать растущий долг британского правительства. Но акции компании Южных морей, обвалились ниже двухсот фунтов стерлингов в марте 1720 года, поднялись до примерно тысячи фунтов стерлингов в июне и июле, но потом снова обвалились до двухсот в течение нескольких трагических недель 1720 года.

•Если бы Ньютон купил и держал акции компании Южных морей с 1712 по 1723 годы, когда они стабилизировались после разрыва пузыря, его общая прибыль составила бы около 116%. Однако Ньютон не продержал акции всё это время.

Вместо этого Ньютон, у которого к 1720 году было десять тысяч акций компании Южных морей, продал восемь тысяч из них в апреле и мае по цене около 350 фунтов стерлингов за акцию, получив прибыль не менее 20 тысяч в той же валюте. В то время это была огромная сумма — примерно $4 млн в наше время. Но после того, как Ньютон продал их, цена акций пошла почти вертикально вверх, достигнув 800 фунтов стерлингов в конце мая — начале июня 1720 года.

Пузырь продолжал надуваться, и похоже, что он запаниковал. Великий учёный, отбросив всю свою рациональность, вложил 26 тысяч фунтов стерлингов в акции компании Южных морей 14 июня 1720 года по цене около 700 фунтов стерлингов за единицу — вдвое дороже, чем он продал всего несколькими неделями ранее.

• К этому времени Ньютон из предусмотрительного инвестора, распределявшего вложения по разным ценным бумагам, превратился в спекулянта, который засадил почти весь свой капитал в одну акцию.

• Ньютон потерял 77% его вложений в компанию южных морей или $4,1 млн на сегодняшние деньги. Всего он потерял как минимум треть своего капитала.

Но как бы то ни было, автору закона всемирного тяготения стоило выучить первый закон финансовой гравитации: за взлётом всегда следует падение, а за сильным взлётом — грандиозный обвал.

Ваш МЕТОД

•Убытки, которые понёс Исаак Ньютон на спекуляциях акциями компании Южных морей в 1720 году, в сегодняшних деньгах превышают $3,6 миллиона.

Ньютон благоразумно и успешно инвестировал в течение многих лет. К началу 1720 года размер его инвестиций составлял 32 тысячи фунтов стерлингов ($5,7 млн на сегодняшний день).

Ньютон также одним из первых определил "потенциал" компании Южных морей — международной торговой фирмы, которая планировала реструктуризировать растущий долг британского правительства. Но акции компании Южных морей, обвалились ниже двухсот фунтов стерлингов в марте 1720 года, поднялись до примерно тысячи фунтов стерлингов в июне и июле, но потом снова обвалились до двухсот в течение нескольких трагических недель 1720 года.

•Если бы Ньютон купил и держал акции компании Южных морей с 1712 по 1723 годы, когда они стабилизировались после разрыва пузыря, его общая прибыль составила бы около 116%. Однако Ньютон не продержал акции всё это время.

Вместо этого Ньютон, у которого к 1720 году было десять тысяч акций компании Южных морей, продал восемь тысяч из них в апреле и мае по цене около 350 фунтов стерлингов за акцию, получив прибыль не менее 20 тысяч в той же валюте. В то время это была огромная сумма — примерно $4 млн в наше время. Но после того, как Ньютон продал их, цена акций пошла почти вертикально вверх, достигнув 800 фунтов стерлингов в конце мая — начале июня 1720 года.

Пузырь продолжал надуваться, и похоже, что он запаниковал. Великий учёный, отбросив всю свою рациональность, вложил 26 тысяч фунтов стерлингов в акции компании Южных морей 14 июня 1720 года по цене около 700 фунтов стерлингов за единицу — вдвое дороже, чем он продал всего несколькими неделями ранее.

• К этому времени Ньютон из предусмотрительного инвестора, распределявшего вложения по разным ценным бумагам, превратился в спекулянта, который засадил почти весь свой капитал в одну акцию.

• Ньютон потерял 77% его вложений в компанию южных морей или $4,1 млн на сегодняшние деньги. Всего он потерял как минимум треть своего капитала.

Но как бы то ни было, автору закона всемирного тяготения стоило выучить первый закон финансовой гравитации: за взлётом всегда следует падение, а за сильным взлётом — грандиозный обвал.

Ваш МЕТОД

{kind=link}

Про что еще писать?

Anonymous Poll

17%

Больше про пузыри

16%

Больше про гениальных инвесторов

83%

Больше про анализ компаний

#три_тезиса

Mastercard. Раскрываем инвест-идею

Цель: 320$ (+8%)

С момента публикации инвест-идеи по Mastercard, акция выросла на 8,6%. Однако компания по прежнему имеет апсайд до 320$ за акцию и вот почему:

1. Ставка на рост онлайн-торговли. До коронавируса, аналитика считали что сектор онлайн-торговли в мире будет расти на 20% г/г до 2022. Сейчас прогнозы, подкрепленные исследованиями, закладывают рост выручки сектора в 30% ежегодно до 2025. Это означает, что оборот платежей, которые обрабатывает Mastercard будет расти еще быстрее.

2. Mastercard сильно коррелирует с индексом Nasdaq - но индекс в последнее время сильно вырвался вперед. В таких ситуациях Mastercard быстро догонял индекс.

3. У компании есть значительные денежные резервы. Традиционно, IT-компании, имея высокую рентабельность, накапливают большие резервы и гасят долг. Mastercard не является исключением. На 31 марта 2020 года у компании было 10,68 млрд $ кэша. На эти деньги можно купить, например, 88% Яндекса. Долг у Mastercard - 12,4 млрд $. Net Debt/EBITDA для Mastercard составляет 0,16 - очень низкий показатель.

Ваш МЕТОД

Mastercard. Раскрываем инвест-идею

Цель: 320$ (+8%)

С момента публикации инвест-идеи по Mastercard, акция выросла на 8,6%. Однако компания по прежнему имеет апсайд до 320$ за акцию и вот почему:

1. Ставка на рост онлайн-торговли. До коронавируса, аналитика считали что сектор онлайн-торговли в мире будет расти на 20% г/г до 2022. Сейчас прогнозы, подкрепленные исследованиями, закладывают рост выручки сектора в 30% ежегодно до 2025. Это означает, что оборот платежей, которые обрабатывает Mastercard будет расти еще быстрее.

2. Mastercard сильно коррелирует с индексом Nasdaq - но индекс в последнее время сильно вырвался вперед. В таких ситуациях Mastercard быстро догонял индекс.

3. У компании есть значительные денежные резервы. Традиционно, IT-компании, имея высокую рентабельность, накапливают большие резервы и гасят долг. Mastercard не является исключением. На 31 марта 2020 года у компании было 10,68 млрд $ кэша. На эти деньги можно купить, например, 88% Яндекса. Долг у Mastercard - 12,4 млрд $. Net Debt/EBITDA для Mastercard составляет 0,16 - очень низкий показатель.

Ваш МЕТОД

{kind=link}

Привет, друзья!

Нас с вами уже больше 500 - и это только начало. По такому случаю мы запускаем нашу аналитическую службу поддержки - @investmetod_bot. Два наших аналитика будут отвечать на ваши вопросы с 10:00 до 20:00.

Вы можете задавать вопросы по рынку, отдельным компаниям и секторам. Наши аналитики будут стараться отвечать быстро и емко.

Нас с вами уже больше 500 - и это только начало. По такому случаю мы запускаем нашу аналитическую службу поддержки - @investmetod_bot. Два наших аналитика будут отвечать на ваши вопросы с 10:00 до 20:00.

Вы можете задавать вопросы по рынку, отдельным компаниям и секторам. Наши аналитики будут стараться отвечать быстро и емко.

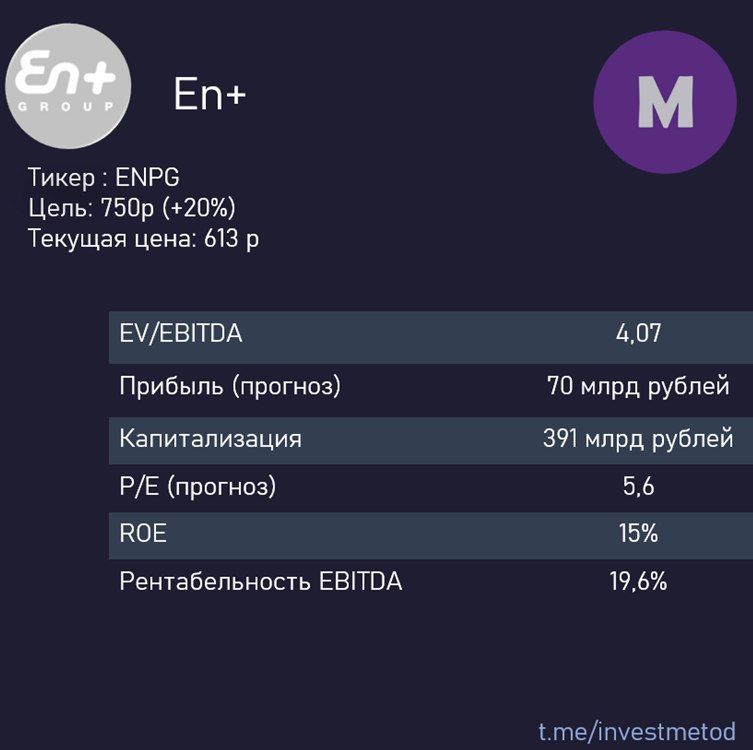

#три_тезиса

Новая инвест-идея: En+ (ENPG)

Цель: 750 рублей (+20%)

Доля портфеля: 20%

1. Устойчивый игрок. En+ состоит из энергетического и алюминиевого бизнеса в виде 56% доли в Русале. Энергетический бизнес преимущественно состоит из гидрогенерации, которая в этом году показывает сильные операционные результаты, а г/г неизбежно покажет рост, т.к. в 2019 во 2й половине был временный провал по ценам на электроэнергию.

2. Макроэкономический фактор. En+ выигрывает от текущего цикла понижения ставок. Все долги энергетического сегмента номинированы в рублях, 92% из которых с плавающей ставкой. Это значит, что при понижении ставки ЦБ на 1%, En+ прибавляет к FCF порядка $35 млн или 3 рубля к дивидендам по диведендной политике.

3. Дивиденды. En+ в 2021 году может вернуться к выплате дивидендов. Без дивидендов Русала доходность может составить порядка 6%, с ними - около 10%. Алюминиевый бизнес каждый год получает порядка $1-1.2 млрд дивидендов от Норникеля и уже накопил $1.9 млрд кэша, который может потратить либо на дивиденды, либо на погашение долга.

Ваш МЕТОД

Новая инвест-идея: En+ (ENPG)

Цель: 750 рублей (+20%)

Доля портфеля: 20%

1. Устойчивый игрок. En+ состоит из энергетического и алюминиевого бизнеса в виде 56% доли в Русале. Энергетический бизнес преимущественно состоит из гидрогенерации, которая в этом году показывает сильные операционные результаты, а г/г неизбежно покажет рост, т.к. в 2019 во 2й половине был временный провал по ценам на электроэнергию.

2. Макроэкономический фактор. En+ выигрывает от текущего цикла понижения ставок. Все долги энергетического сегмента номинированы в рублях, 92% из которых с плавающей ставкой. Это значит, что при понижении ставки ЦБ на 1%, En+ прибавляет к FCF порядка $35 млн или 3 рубля к дивидендам по диведендной политике.

3. Дивиденды. En+ в 2021 году может вернуться к выплате дивидендов. Без дивидендов Русала доходность может составить порядка 6%, с ними - около 10%. Алюминиевый бизнес каждый год получает порядка $1-1.2 млрд дивидендов от Норникеля и уже накопил $1.9 млрд кэша, который может потратить либо на дивиденды, либо на погашение долга.

Ваш МЕТОД

{kind=link}

#три_тезиса

Новая инвест-идея: USD/RUB

Цель: 87 рублей (+20%)

1. Доллар - основная валюта долгов в мире. Коронакризис обостряет ситуацию на долговых рынках - заемщики просто вынуждены распродавать в убыток активы, чтобы расплатиться, и покупать доллары - ведь все долги номинированы именно в долларе.

2. Дешевый рубль выгоден экспортерам и государству. Если рубль не упадет в цене - бюджет может потерять значительную долю от 40% нефтяных поступлений. Кроме того, крупными налогоплательщиками являются металлурги - им также необходим дешевый рубль. В конечном счете, рублю придется ослабнуть - по нашим оценкам, до 87 рублей за доллар.

3. ЦБ смягчает монетарную политику. По мере снижения ставки будет слабнуть и рубль. Аналитики МЕТОДа предполагают, что ставка уже летом может быть снижена до 4%.

Ваш МЕТОД

На фото: западные инвесторы поставили 8 млрд $ на ослабление рубля

Новая инвест-идея: USD/RUB

Цель: 87 рублей (+20%)

1. Доллар - основная валюта долгов в мире. Коронакризис обостряет ситуацию на долговых рынках - заемщики просто вынуждены распродавать в убыток активы, чтобы расплатиться, и покупать доллары - ведь все долги номинированы именно в долларе.

2. Дешевый рубль выгоден экспортерам и государству. Если рубль не упадет в цене - бюджет может потерять значительную долю от 40% нефтяных поступлений. Кроме того, крупными налогоплательщиками являются металлурги - им также необходим дешевый рубль. В конечном счете, рублю придется ослабнуть - по нашим оценкам, до 87 рублей за доллар.

3. ЦБ смягчает монетарную политику. По мере снижения ставки будет слабнуть и рубль. Аналитики МЕТОДа предполагают, что ставка уже летом может быть снижена до 4%.

Ваш МЕТОД

На фото: западные инвесторы поставили 8 млрд $ на ослабление рубля

{kind=link}

#три_тезиса

Раскрываем инвест-идею: En+ (ENPG)

Цель: 750 рублей (+20%)

Доля портфеля: 20%

1. Глобальные изменения-прибыль En+

Запас мощности ГЭС может быть использован для удовлетворения более высокого спроса на электроэнергию при росте производства на заводах Металлургического сегмента. Благоприятное расположение и экономическая эффективность ГЭС обеспечивают En+ Group самую низкую в мире стоимость производства алюминия.

2. Высокая эффективность.

Металлургический сегмент En+ стремится к лидерству в эффективности операционной деятельности и находится в тройке наиболее экономически эффективных производителей алюминия в мире.

Доля Металлургического сегмента En+ в мировом производстве алюминия составляет около 5,8%, таким образом Группа является крупнейшим мировым производителем алюминия за пределами Китая.

3. Профессиональные управляющие.

Менеджмент Группы сформирован из лучших профессионалов в своих областях, обладает обширными навыками, опытом и отраслевыми знаниями, а профессиональные достижения руководителей подтверждают их способность обеспечивать развитие Группы и рост ее акционерной стоимости. Совет директоров состоит из 12 членов, большинство из которых являются независимыми.

Ваш МЕТОД

Раскрываем инвест-идею: En+ (ENPG)

Цель: 750 рублей (+20%)

Доля портфеля: 20%

1. Глобальные изменения-прибыль En+

Запас мощности ГЭС может быть использован для удовлетворения более высокого спроса на электроэнергию при росте производства на заводах Металлургического сегмента. Благоприятное расположение и экономическая эффективность ГЭС обеспечивают En+ Group самую низкую в мире стоимость производства алюминия.

2. Высокая эффективность.

Металлургический сегмент En+ стремится к лидерству в эффективности операционной деятельности и находится в тройке наиболее экономически эффективных производителей алюминия в мире.

Доля Металлургического сегмента En+ в мировом производстве алюминия составляет около 5,8%, таким образом Группа является крупнейшим мировым производителем алюминия за пределами Китая.

3. Профессиональные управляющие.

Менеджмент Группы сформирован из лучших профессионалов в своих областях, обладает обширными навыками, опытом и отраслевыми знаниями, а профессиональные достижения руководителей подтверждают их способность обеспечивать развитие Группы и рост ее акционерной стоимости. Совет директоров состоит из 12 членов, большинство из которых являются независимыми.

Ваш МЕТОД

{kind=link}

#три_тезиса

Ростелеком (ао).

Цель: 94 рубля (+15,3%)

1. Tele 2 способствует быстрому росту выручки и прибыли. Компания имеет устойчивое положение на рынке - и все еще значительный потенциал роста (ARPU ниже чем у конкурентов). Аналитики МЕТОДа считают, что Tele 2 будет расти на 20% г/г до 2024 года. Для Ростелекома это означает дополнительный источник роста.

2. Облачные услуги. Ростелеком занимает первое место рынка центров обработки данных с 11,4 тыс. стойко-мест (в январе Ростелеком поглотил за 21 млрд рублей крупнейшего конкурента - компанию Dataline). Следующий кандидат на поглощение - компания Linxdatacenter, у которой около 2 тыс. стойко-мест (а также есть зарубежные активы, которые могут быть распроданы).

3. Дивиденды. Менеджмент Ростелекома подтвердил свое намерение выплатить дивиденды, что в текущих условиях сигнализирует - компания уверена в будущем. По итогам 2020 года FCF (исходя из которого и выплачиваются дивиденды) достигнет 38-39 млрд рублей. Компания платит 75% от FCF - это 28,5 млрд рублей. Исходя из текущей капитализации дивдоходность составит +13,5%.

Ваш МЕТОД

Ростелеком (ао).

Цель: 94 рубля (+15,3%)

1. Tele 2 способствует быстрому росту выручки и прибыли. Компания имеет устойчивое положение на рынке - и все еще значительный потенциал роста (ARPU ниже чем у конкурентов). Аналитики МЕТОДа считают, что Tele 2 будет расти на 20% г/г до 2024 года. Для Ростелекома это означает дополнительный источник роста.

2. Облачные услуги. Ростелеком занимает первое место рынка центров обработки данных с 11,4 тыс. стойко-мест (в январе Ростелеком поглотил за 21 млрд рублей крупнейшего конкурента - компанию Dataline). Следующий кандидат на поглощение - компания Linxdatacenter, у которой около 2 тыс. стойко-мест (а также есть зарубежные активы, которые могут быть распроданы).

3. Дивиденды. Менеджмент Ростелекома подтвердил свое намерение выплатить дивиденды, что в текущих условиях сигнализирует - компания уверена в будущем. По итогам 2020 года FCF (исходя из которого и выплачиваются дивиденды) достигнет 38-39 млрд рублей. Компания платит 75% от FCF - это 28,5 млрд рублей. Исходя из текущей капитализации дивдоходность составит +13,5%.

Ваш МЕТОД

{kind=link}

#аналитика

Дополнительное расширение кэш-подушки на 10%. Продаем MasterCard c доходностью +11,5%.

Закрепляем доходность +11,5% по MasterCard. Доля MasterCard в портфеле МЕТОДа составляет 10%. С момента публикации нашей инвест-идеи MasterCard вырос на 11,5%. За 2 недели источники МЕТОДа сумели получить отличную доходность. Мы считаем, что это достаточная доходность для закрепления позиции и увеличения кэш-подушки в столь неопределенное время.

Из новостей:

• В ходе торговой сессии во вторник американские фондовые индексы уверенно росли, нок моменту закрытия рост сократился. Причина – рост напряженности в отношениях США и Китая и комментарии ряда официальных лиц относительно дальнейших взаимоотношений в торговой сфере.

• Напряжение между США и Китаем нарастает и по причине протестных выступлений в Гонконге, вызванных новым законопроектом Китая о запрете сепаратизма в бывшей британской территории. Штаты пытаются активно вмешиваться в этот процесс, угрожая санкциями в отношении отдельных китайских чиновников, на что Китай отвечает возможными контрмерами.

• Слабую динамику на этом фоне показал индекс NASDAQ, растерявший 2%-й рост и закрывшийся в плюсе лишь на 0,17%. Индекс широкого рынка S&P 500 укрепился на 1,23% и закрылся на отметке 2991,77 пункта.

Окэшиваем позицию по MasterCard и радуемся неплохой доходностью +11,5%.

Ваш МЕТОД

Дополнительное расширение кэш-подушки на 10%. Продаем MasterCard c доходностью +11,5%.

Закрепляем доходность +11,5% по MasterCard. Доля MasterCard в портфеле МЕТОДа составляет 10%. С момента публикации нашей инвест-идеи MasterCard вырос на 11,5%. За 2 недели источники МЕТОДа сумели получить отличную доходность. Мы считаем, что это достаточная доходность для закрепления позиции и увеличения кэш-подушки в столь неопределенное время.

Из новостей:

• В ходе торговой сессии во вторник американские фондовые индексы уверенно росли, нок моменту закрытия рост сократился. Причина – рост напряженности в отношениях США и Китая и комментарии ряда официальных лиц относительно дальнейших взаимоотношений в торговой сфере.

• Напряжение между США и Китаем нарастает и по причине протестных выступлений в Гонконге, вызванных новым законопроектом Китая о запрете сепаратизма в бывшей британской территории. Штаты пытаются активно вмешиваться в этот процесс, угрожая санкциями в отношении отдельных китайских чиновников, на что Китай отвечает возможными контрмерами.

• Слабую динамику на этом фоне показал индекс NASDAQ, растерявший 2%-й рост и закрывшийся в плюсе лишь на 0,17%. Индекс широкого рынка S&P 500 укрепился на 1,23% и закрылся на отметке 2991,77 пункта.

Окэшиваем позицию по MasterCard и радуемся неплохой доходностью +11,5%.

Ваш МЕТОД

{kind=link}

#ответы

Сургутнефтегаз преф

Через нашего бота @investmetod_bot поступил интересный вопрос:

Здравствуйте, хотелось бы знать больше о Сургутнефтегазе. Держу в портфеле привилегированные акции. Стоит ли ждать новостей - или продать?

Отвечаем: продавать префы Сургутнефтегаза пожалуй не стоит.

Во-первых у компании накопилась огромная подушка кэша - если доллар не упадет ниже 70, то дивиденды превысят 20% за 2020 год.

Во-вторых нефтяной бизнес Сургутнефтегаза - по нашей оценке стоит 25 млрд $ на данный момент. Капитализация всей компании - 24 млрд $. Восстановление нефтяного спроса после пандемии - неизбежно, а Сургутнефтегаз - самый недооцененный нефтяник.

В-третьих триггеры роста могут появиться в любой момент. Источник МЕТОДа говорит, что Сургутнефтегаз планирует масштабный байбэк.

Исходя из этого, логичным выглядит покупать преф Сургутнефтегаза.

Задавайте вопросы аналитикам через @investmetod_bot

Ваш МЕТОД

Сургутнефтегаз преф

Через нашего бота @investmetod_bot поступил интересный вопрос:

Здравствуйте, хотелось бы знать больше о Сургутнефтегазе. Держу в портфеле привилегированные акции. Стоит ли ждать новостей - или продать?

Отвечаем: продавать префы Сургутнефтегаза пожалуй не стоит.

Во-первых у компании накопилась огромная подушка кэша - если доллар не упадет ниже 70, то дивиденды превысят 20% за 2020 год.

Во-вторых нефтяной бизнес Сургутнефтегаза - по нашей оценке стоит 25 млрд $ на данный момент. Капитализация всей компании - 24 млрд $. Восстановление нефтяного спроса после пандемии - неизбежно, а Сургутнефтегаз - самый недооцененный нефтяник.

В-третьих триггеры роста могут появиться в любой момент. Источник МЕТОДа говорит, что Сургутнефтегаз планирует масштабный байбэк.

Исходя из этого, логичным выглядит покупать преф Сургутнефтегаза.

Задавайте вопросы аналитикам через @investmetod_bot

Ваш МЕТОД

{kind=link}

#аналитика

Укрепление рубля по отношению к доллару вряд ли продолжится, росту мешает снижение нефтяных котировок и негативный фон на внешних рынках из-за напряженности между США и Китаем.

• Из-за обострения отношений между Китаем и США рубль продолжит оставаться в зоне риска. Давление на рынки оказали заявления Трампа о неприятии того, что Китай делает в Гонконге, рассматривая закон о национальной безопасности. Штатам нужна автономия этой территории, Китай же не хочет отдавать свое. Принятый закон о нацбезопасности был причиной нового витка разногласий между США и Китаем. Отношения будут продолжать ухудшаться и введение новых санкций с обеих сторон все более вероятно.

• Нефть падает на фоне роста запасов нефти в США. Сорт Brent опускался к отметке $34,25 за баррель, теряя 1,32%. WTI снижался на 1,83% до $32,2 за баррель. В центре внимания сейчас сделка ОПЕК. Намерена ли РФ следовать соглашениям и начать наращивать добычу уже в июле? -не понятно. Остальные страны-участницы предлагают продлить действие текущих параметров сделки еще на два месяца, дабы достичь баланса между спросом и предложением.

• Нацвалюта уже достигла пределов своего укрепления. Поэтому ниже рынок вряд ли даст рублю уйти. Ну хотя бы просто потому, что это не выглядит логичным. Крепкий рубль мешает перекрывать бюджетный дефицит и очень сильно осложняет жизнь экспортёрам.

Рубль испытывает сильное давление из-за негативного внешнего фона и снижения цен на «черное золото». Потенциал для укрепления рубля отсутствует.

Ваш МЕТОД

Укрепление рубля по отношению к доллару вряд ли продолжится, росту мешает снижение нефтяных котировок и негативный фон на внешних рынках из-за напряженности между США и Китаем.

• Из-за обострения отношений между Китаем и США рубль продолжит оставаться в зоне риска. Давление на рынки оказали заявления Трампа о неприятии того, что Китай делает в Гонконге, рассматривая закон о национальной безопасности. Штатам нужна автономия этой территории, Китай же не хочет отдавать свое. Принятый закон о нацбезопасности был причиной нового витка разногласий между США и Китаем. Отношения будут продолжать ухудшаться и введение новых санкций с обеих сторон все более вероятно.

• Нефть падает на фоне роста запасов нефти в США. Сорт Brent опускался к отметке $34,25 за баррель, теряя 1,32%. WTI снижался на 1,83% до $32,2 за баррель. В центре внимания сейчас сделка ОПЕК. Намерена ли РФ следовать соглашениям и начать наращивать добычу уже в июле? -не понятно. Остальные страны-участницы предлагают продлить действие текущих параметров сделки еще на два месяца, дабы достичь баланса между спросом и предложением.

• Нацвалюта уже достигла пределов своего укрепления. Поэтому ниже рынок вряд ли даст рублю уйти. Ну хотя бы просто потому, что это не выглядит логичным. Крепкий рубль мешает перекрывать бюджетный дефицит и очень сильно осложняет жизнь экспортёрам.

Рубль испытывает сильное давление из-за негативного внешнего фона и снижения цен на «черное золото». Потенциал для укрепления рубля отсутствует.

Ваш МЕТОД

{kind=link}

#три_тезиса

HP Inc

Тикер: HPQ

Цель 17$ (+12%)

1. Акции слишком сильно упали. У HP вышел плохой отчет - и цена резко улетела вниз (с 17,2 до 15$). Аналитики МЕТОДа считают, что акции перепроданы и рынок не учитывает ускорения роста прибыли.

2. Кто покупает HP. 12 мая сразу 4 директора компании купили акций на общую сумму - 819 тысяч $. Более того, акцию покупали два крупных хедж-фонда Magnetar Financial (4,2 млрд $ под управлением - на 3,57% от активов) и Baupost Group (6,8 млрд $ под управление - на 5.13% от активов). Свежие покупки инсайдеров - хороший знак для акций.

3. Сравнение с аналогами. HP имеет более низкий долг, по сравнению с крупнейшими конкурентами и более высокие темпы роста - за счет запуска линейки OMEN 25L/30L для геймеров и новой линейки ультрабуков Envy.

Ваш МЕТОД

HP Inc

Тикер: HPQ

Цель 17$ (+12%)

1. Акции слишком сильно упали. У HP вышел плохой отчет - и цена резко улетела вниз (с 17,2 до 15$). Аналитики МЕТОДа считают, что акции перепроданы и рынок не учитывает ускорения роста прибыли.

2. Кто покупает HP. 12 мая сразу 4 директора компании купили акций на общую сумму - 819 тысяч $. Более того, акцию покупали два крупных хедж-фонда Magnetar Financial (4,2 млрд $ под управлением - на 3,57% от активов) и Baupost Group (6,8 млрд $ под управление - на 5.13% от активов). Свежие покупки инсайдеров - хороший знак для акций.

3. Сравнение с аналогами. HP имеет более низкий долг, по сравнению с крупнейшими конкурентами и более высокие темпы роста - за счет запуска линейки OMEN 25L/30L для геймеров и новой линейки ультрабуков Envy.

Ваш МЕТОД

{kind=link}

#аналитика

Неделю назад мы писали о возвращении торговой войны между США и Китаем. Сейчас то, что противостояние продолжится - очевидно всем. Мы по прежнему ждем новых шагов США и Китая по нанесению вреда экономике друг друга.

В такой ситуации надо быть осторожным с подбором акций - аналитики МЕТОДа держат Pfizer, который может выпустить вакцину уже в октябре 2020 года (получив первым доступ к рынку объемом 10-30 млрд $).

Аналитики МЕТОДа советуют избавляться от Газпрома и МГТС. Газпром уже вырос на 5%, а МГТС имеет более качественный аналог - Ростелеком.

Выход в кэш - перед новым обвалом, который прогнозирует ведущий аналитик JP Morgan’s, самая рациональная стратегия.

Из интересных на данный момент идей: Сургутнефтегаз (ап) и НКНХ (ап)

Ваш МЕТОД

Неделю назад мы писали о возвращении торговой войны между США и Китаем. Сейчас то, что противостояние продолжится - очевидно всем. Мы по прежнему ждем новых шагов США и Китая по нанесению вреда экономике друг друга.

В такой ситуации надо быть осторожным с подбором акций - аналитики МЕТОДа держат Pfizer, который может выпустить вакцину уже в октябре 2020 года (получив первым доступ к рынку объемом 10-30 млрд $).

Аналитики МЕТОДа советуют избавляться от Газпрома и МГТС. Газпром уже вырос на 5%, а МГТС имеет более качественный аналог - Ростелеком.

Выход в кэш - перед новым обвалом, который прогнозирует ведущий аналитик JP Morgan’s, самая рациональная стратегия.

Из интересных на данный момент идей: Сургутнефтегаз (ап) и НКНХ (ап)

Ваш МЕТОД

{kind=link}

#великие

Секреты инвестирования Питера Линча

До того как отойти от дел в 1990 году, Питер Линч был известен как самый успешный управляющий фондом . В чем же состояла его стратегия?

• Во-первых, Линч делал ставку на компании с малой и средней капитализацией. Он выбирал только лучшие бизнесы - с качественным управлением и ростом на 20% в год. Именно этот подход привел Линча к Dunkin' Donuts, которая с 1977 по 1986 выросла в цене 25 раз.

• Во-вторых, он покупал дешевые компании - низкий P/E и отсутствие интереса к компании у профессиональных аналитиков. "Идеальная компания" Питера Линча должна также иметь хороший баланс, растущие денежные потоки.

• В-третьих, Линч понимал - что все решает менеджмент. Управляющие должны держать и покупать акции своей компании, тогда акционеры могут быть уверены в качестве управления. В то же время продажу акций нельзя считать однозначно негативным сигналом: у людей может быть много причин, не имеющих отношения к результативности компании, скажем покупка дома.

• В-четвертых, Питер Линч рекомендовал быть стойким - к колебаниям цен и "горячим" акциям. Великий инвестор считал, что только придерживаясь определенной стратегии можно заработать большую доходность.

• В-пятых, продавайте только когда проведете повторный анализ. Если компания стабильно увеличивает выручку и прибыль растущими темпами, Линч не за что от неё не избавляется. Но если показатели начинают стагнировать, инвестор вновь должен оценить её и решить стоит ли держать.

• В-шестых, мелкие инвесторы, по совету Линча, не должны покупать много акций, чтобы постоянно отслеживать и анализировать компании ("идеал находится между 8 и 12 акциями").

• Что еще: Линч рекомендовал акции с очевидными конкурентными преимуществами : высокие барьеры для входа на рынок, большие возможности для роста, простота бизнеса и быстрый рост на фоне остального сектора.

Ваш МЕТОД

Секреты инвестирования Питера Линча

До того как отойти от дел в 1990 году, Питер Линч был известен как самый успешный управляющий фондом . В чем же состояла его стратегия?

• Во-первых, Линч делал ставку на компании с малой и средней капитализацией. Он выбирал только лучшие бизнесы - с качественным управлением и ростом на 20% в год. Именно этот подход привел Линча к Dunkin' Donuts, которая с 1977 по 1986 выросла в цене 25 раз.

• Во-вторых, он покупал дешевые компании - низкий P/E и отсутствие интереса к компании у профессиональных аналитиков. "Идеальная компания" Питера Линча должна также иметь хороший баланс, растущие денежные потоки.

• В-третьих, Линч понимал - что все решает менеджмент. Управляющие должны держать и покупать акции своей компании, тогда акционеры могут быть уверены в качестве управления. В то же время продажу акций нельзя считать однозначно негативным сигналом: у людей может быть много причин, не имеющих отношения к результативности компании, скажем покупка дома.

• В-четвертых, Питер Линч рекомендовал быть стойким - к колебаниям цен и "горячим" акциям. Великий инвестор считал, что только придерживаясь определенной стратегии можно заработать большую доходность.

• В-пятых, продавайте только когда проведете повторный анализ. Если компания стабильно увеличивает выручку и прибыль растущими темпами, Линч не за что от неё не избавляется. Но если показатели начинают стагнировать, инвестор вновь должен оценить её и решить стоит ли держать.

• В-шестых, мелкие инвесторы, по совету Линча, не должны покупать много акций, чтобы постоянно отслеживать и анализировать компании ("идеал находится между 8 и 12 акциями").

• Что еще: Линч рекомендовал акции с очевидными конкурентными преимуществами : высокие барьеры для входа на рынок, большие возможности для роста, простота бизнеса и быстрый рост на фоне остального сектора.

Ваш МЕТОД

{kind=link}