#аналитика

Кандидаты на падение (1)

Как мы и обещали составляем список акций, которые переоценены - по расчетам аналитиков МЕТОДа. На данный момент это просто вотч-лист, однако из него в первую очередь будут выбираться инвест-идеи.

Финансовый сектор:

• Мосбиржа (#MOEX) - компания из-за снижения ставок теряет процентный доход, который сильно бьет по прибыли. Кроме того, Мосбиржа оценена слишком дорого по P/E.

• ВТБ (#VTBR) - банки крайне сильно пострадали из-за коронавируса. Кроме того, финансовый сектор традиционно крайне плохо переживает любой кризис (в том числе и текущий). Мы ожидаем существенное падение прибыли (весьма вероятен убыток)

Майнинг:

• Алроса (#ALRS) - рынок бриллиантов находится в серьезном кризисе, а сама компания нуждается в господдержке (однако вероятность её получения с каждым днем сокращается).

• ММК (#MAGN) - черная металлургия также ощутимо пострадала от коронакризиса, а торговая война между США и Китаем замедлит восстановление спроса на сталь.

Торговля:

• Детский мир (#DSKY) - компания имеет опасно высокий уровень долга, а основные акционеры и инсайдеры продают акции.

Транспорт:

• Аэрофлот (#AFLT) - компания понесла большие потери из-за пандемии, а сама отрасль скорее всего будет восстанавливаться довольно долго. Кроме того, источники МЕТОДа сообщили, что допэмиссия на 80 млрд рублей скоро перейдет из состояния слуха в состояние факта.

Энергетика:

• Русгидро (#HYDR) - основные потоки идут не акционерам, а неэффективным дочерним предприятиям. Предложение реорганизовать и выделить убыточные предприятия в отдельную корпорацию было отклонено менеджментом.

Ваш МЕТОД

Кандидаты на падение (1)

Как мы и обещали составляем список акций, которые переоценены - по расчетам аналитиков МЕТОДа. На данный момент это просто вотч-лист, однако из него в первую очередь будут выбираться инвест-идеи.

Финансовый сектор:

• Мосбиржа (#MOEX) - компания из-за снижения ставок теряет процентный доход, который сильно бьет по прибыли. Кроме того, Мосбиржа оценена слишком дорого по P/E.

• ВТБ (#VTBR) - банки крайне сильно пострадали из-за коронавируса. Кроме того, финансовый сектор традиционно крайне плохо переживает любой кризис (в том числе и текущий). Мы ожидаем существенное падение прибыли (весьма вероятен убыток)

Майнинг:

• Алроса (#ALRS) - рынок бриллиантов находится в серьезном кризисе, а сама компания нуждается в господдержке (однако вероятность её получения с каждым днем сокращается).

• ММК (#MAGN) - черная металлургия также ощутимо пострадала от коронакризиса, а торговая война между США и Китаем замедлит восстановление спроса на сталь.

Торговля:

• Детский мир (#DSKY) - компания имеет опасно высокий уровень долга, а основные акционеры и инсайдеры продают акции.

Транспорт:

• Аэрофлот (#AFLT) - компания понесла большие потери из-за пандемии, а сама отрасль скорее всего будет восстанавливаться довольно долго. Кроме того, источники МЕТОДа сообщили, что допэмиссия на 80 млрд рублей скоро перейдет из состояния слуха в состояние факта.

Энергетика:

• Русгидро (#HYDR) - основные потоки идут не акционерам, а неэффективным дочерним предприятиям. Предложение реорганизовать и выделить убыточные предприятия в отдельную корпорацию было отклонено менеджментом.

Ваш МЕТОД

{kind=link}

#три_тезиса

Шортим Детский Мир

Тикер: #DSKY

Цель: 80 рублей

Мы внимательно следили за ситуацией с Детским Миром. В пятницу акции выросли на 4% на новостях о выходе основных акционеров (РКИФ+Система). Однако, аналитики МЕТОДа уверены: у компании все не так хорошо.

1. Кризис ритейла. Кризис уже ударил по доходам россиян. Во втором квартале экономисты также ждут сокращения реальных доходов (падение составит от 6,5% до 17,5%). Россияне, судя по опросам намерены экономить на покупках одежды и обуви, детских игрушек, электротехники. Результат - падение спроса на товары таких компаний, как Обувь России, Детский мир и М.Видео.

2. Действия инсайдеров. Недавно Владимир Чирахов, президент АФК Системы (в прошлом - генеральный директор Детского мира) заявил СМИ, что значительный интерес к акциям "Детского мира" отражает инвестиционную привлекательность компании.

Однако до этого сам Чирахов распродал свой пакет акций на сумму чуть меньше 1,1 млрд рублей. За Чираховым последовали и остальные инсайдеры:

• Председатель Совета Директоров - продал акций на 35 млн рублей

• Три члена правления - продали на 38,6 млн рублей

С того момента стало известно, что Система и РКИФ сокращают долю в компании - однако акции все равно выросли. Это спекулятивное расхождение между новостями и котировками и вероятность падения крайне велика.

3. Проблемы с финансами. Детский мир имеет отрицательный капитал (-2 млрд рублей) и растущий долг (37,7 млрд рублей). Планировалось, что рост долга Детский мир компенсирует ростом выручки в 2020-21 годах. На фоне кризиса и сокращения выручки, компании предстоят сложные переговоры с кредиторами в 2021 году.

Ваш МЕТОД

Шортим Детский Мир

Тикер: #DSKY

Цель: 80 рублей

Мы внимательно следили за ситуацией с Детским Миром. В пятницу акции выросли на 4% на новостях о выходе основных акционеров (РКИФ+Система). Однако, аналитики МЕТОДа уверены: у компании все не так хорошо.

1. Кризис ритейла. Кризис уже ударил по доходам россиян. Во втором квартале экономисты также ждут сокращения реальных доходов (падение составит от 6,5% до 17,5%). Россияне, судя по опросам намерены экономить на покупках одежды и обуви, детских игрушек, электротехники. Результат - падение спроса на товары таких компаний, как Обувь России, Детский мир и М.Видео.

2. Действия инсайдеров. Недавно Владимир Чирахов, президент АФК Системы (в прошлом - генеральный директор Детского мира) заявил СМИ, что значительный интерес к акциям "Детского мира" отражает инвестиционную привлекательность компании.

Однако до этого сам Чирахов распродал свой пакет акций на сумму чуть меньше 1,1 млрд рублей. За Чираховым последовали и остальные инсайдеры:

• Председатель Совета Директоров - продал акций на 35 млн рублей

• Три члена правления - продали на 38,6 млн рублей

С того момента стало известно, что Система и РКИФ сокращают долю в компании - однако акции все равно выросли. Это спекулятивное расхождение между новостями и котировками и вероятность падения крайне велика.

3. Проблемы с финансами. Детский мир имеет отрицательный капитал (-2 млрд рублей) и растущий долг (37,7 млрд рублей). Планировалось, что рост долга Детский мир компенсирует ростом выручки в 2020-21 годах. На фоне кризиса и сокращения выручки, компании предстоят сложные переговоры с кредиторами в 2021 году.

Ваш МЕТОД

{kind=link}

#три_тезиса

Шортим Детский Мир

Тикер: #DSKY

Цель: 80 рублей

Источники МЕТОДа завтра вновь будут открывать короткие позиции, после дивотсечки в Детском Мире.

1. Операционные результаты. 16 июля Детский мир опубликует операционные результаты за 2 кв. 2020 года. Реальные результаты с высокой вероятностью будут ниже прогнозируемых значений из-за недооценки падения реальных доходов и сокращения спроса на детские товары.

2. Плохой баланс. Детский мир имеет растущий долг, который уже превысил 37,7 млрд рублей и отрицательный капитал (-2 млрд рублей). Менеджмент заявлял, что рост выручки до 2021 года компенсирует рост долга. Но на фоне кризиса и падения доходов, компании предстоят сложные переговоры с кредиторами в 2021 году.

3. Новые стройки. Для того чтобы выжить в борьбе с интернет-магазинами Детскому миру необходимо будет активно строить инфраструктуру - в первую очередь распределительные центры. Стоимость одного распределительного центра для Детского Мира составляла - 2,5 млрд рублей. Это почти 40% от прошлогодней прибыли. В планах компании - построить 5-8 таких центров за счет долга. Это будет стоить минимум 12,5 млрд рублей (а значит долг вырастет на треть).

Ваш МЕТОД

Шортим Детский Мир

Тикер: #DSKY

Цель: 80 рублей

Источники МЕТОДа завтра вновь будут открывать короткие позиции, после дивотсечки в Детском Мире.

1. Операционные результаты. 16 июля Детский мир опубликует операционные результаты за 2 кв. 2020 года. Реальные результаты с высокой вероятностью будут ниже прогнозируемых значений из-за недооценки падения реальных доходов и сокращения спроса на детские товары.

2. Плохой баланс. Детский мир имеет растущий долг, который уже превысил 37,7 млрд рублей и отрицательный капитал (-2 млрд рублей). Менеджмент заявлял, что рост выручки до 2021 года компенсирует рост долга. Но на фоне кризиса и падения доходов, компании предстоят сложные переговоры с кредиторами в 2021 году.

3. Новые стройки. Для того чтобы выжить в борьбе с интернет-магазинами Детскому миру необходимо будет активно строить инфраструктуру - в первую очередь распределительные центры. Стоимость одного распределительного центра для Детского Мира составляла - 2,5 млрд рублей. Это почти 40% от прошлогодней прибыли. В планах компании - построить 5-8 таких центров за счет долга. Это будет стоить минимум 12,5 млрд рублей (а значит долг вырастет на треть).

Ваш МЕТОД

{kind=link}

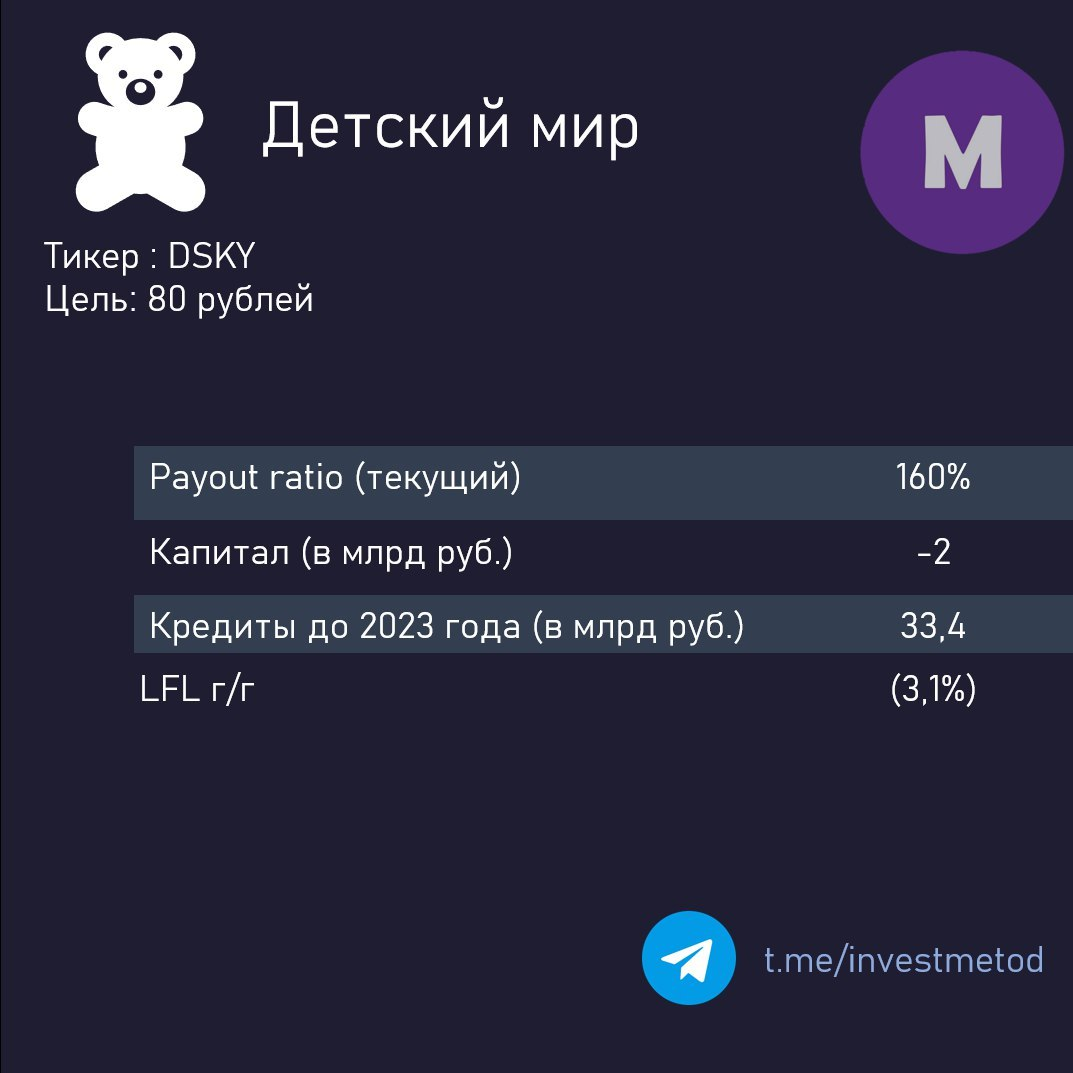

#три_тезиса

Увеличиваем шорт Детского Мира

Тикер: #DSKY

📉Цель: 80 рублей (-27%)

1. Инвестпрограмма. Недавно в менеджмент Детского Мира вошли Олег Мамаев и Денис Гуров. Олег Мамаев - специалист в строительстве, был президентом девелоперского подразделения АФК Система - Лидер-инвест. Денис Гуров - отлаживал логистические функции в ритейле. Оба назначения могут быть сигналом - Детский мир собирается активно строить логистические центры и поэтому укомплектовывает свою команду специалистами в данной сфере.

Стоимость одного распределительного центра для Детского Мира составляла - 2,5 млрд рублей. Это почти 40% от прошлогодней прибыли.

2. Результаты за 2 квартал. Почему-то все каналы пишут о том, что «Детский мир увеличил выручку на 2,9% г/г». Однако, по сравнению с 1 кварталом, выручка упала на 7%. Более того, усилился тренд сокращения роста LFL трафика, начиная с 3кв 2019. Между тем, рост LFL среднего чека, по словам источников МЕТОДа в компании, - аномален и в следующем квартале может стать отрицательным.

3. Онлайн-конкуренция. Детский мир имеет более высокие операционные расходы по сравнению с интернет-магазинами. При этом, основной бизнес для Детского мира - оффлайн-магазины с сокращающейся выручкой. По расчетам аналитиков МЕТОДа к 2025 году выручка от оффлайн-сегмента упадёт на 35%.

Ваш МЕТОД

Увеличиваем шорт Детского Мира

Тикер: #DSKY

📉Цель: 80 рублей (-27%)

1. Инвестпрограмма. Недавно в менеджмент Детского Мира вошли Олег Мамаев и Денис Гуров. Олег Мамаев - специалист в строительстве, был президентом девелоперского подразделения АФК Система - Лидер-инвест. Денис Гуров - отлаживал логистические функции в ритейле. Оба назначения могут быть сигналом - Детский мир собирается активно строить логистические центры и поэтому укомплектовывает свою команду специалистами в данной сфере.

Стоимость одного распределительного центра для Детского Мира составляла - 2,5 млрд рублей. Это почти 40% от прошлогодней прибыли.

2. Результаты за 2 квартал. Почему-то все каналы пишут о том, что «Детский мир увеличил выручку на 2,9% г/г». Однако, по сравнению с 1 кварталом, выручка упала на 7%. Более того, усилился тренд сокращения роста LFL трафика, начиная с 3кв 2019. Между тем, рост LFL среднего чека, по словам источников МЕТОДа в компании, - аномален и в следующем квартале может стать отрицательным.

3. Онлайн-конкуренция. Детский мир имеет более высокие операционные расходы по сравнению с интернет-магазинами. При этом, основной бизнес для Детского мира - оффлайн-магазины с сокращающейся выручкой. По расчетам аналитиков МЕТОДа к 2025 году выручка от оффлайн-сегмента упадёт на 35%.

Ваш МЕТОД

{kind=link}