В сети набирает популярность испанское налоговое дело про передачу конфиденциальной пользовательской информации от 24 июня 2022 г. (дело Nintendo Ibérica). Не в первый раз вижу обзоры данного дела в августе - в т.ч. видео от #BetterTax (Алерт EY Eng / Esp).

Nintendo Ibérica, испанская дочерняя компания, приобрела пользовательскую информацию (финансовая информация и соответствующие данные для предоставления дистрибьюторских услуг в Португалии) у немецкой компании группы (Nintendo Europe). Налоговые органы настаивали на квалификации платежа как роялти (облагается налогом у источника); Nintendo Ibérica - как дохода на прирост капитала (не облагается налогом у источника).

Суд встал на сторону налоговых органов, подтвердив квалификацию передаваемой информации как роялти, учитывая регулярную выгоду, которую компания получала на основе данных. Верховный суд пришел к выводу, что предметом договора является не просто список данных о клиентах, которые могут быть извлечены из общедоступной базы данных, а, скорее, передача оперативных данных, основанных на коммерческом опыте (понятие, включенное в определение роялти в испанском внутреннем законодательстве и СоИДН Испания-Германия). Была также установлена возможность динамического толкования СоИДН 1966 согласно МК ОЭСР 2008.

Не припомню российскую практику именно про квалификацию платежей за передачу пользовательской информации. Скорее, была практика по учету расходов при определении налоговой базы по налогу на прибыль, где суды доказывали получение необоснованной налоговой выгоды ввиду отсутствия коммерческой ценности передаваемой информации.

#international_tax_case

Nintendo Ibérica, испанская дочерняя компания, приобрела пользовательскую информацию (финансовая информация и соответствующие данные для предоставления дистрибьюторских услуг в Португалии) у немецкой компании группы (Nintendo Europe). Налоговые органы настаивали на квалификации платежа как роялти (облагается налогом у источника); Nintendo Ibérica - как дохода на прирост капитала (не облагается налогом у источника).

Суд встал на сторону налоговых органов, подтвердив квалификацию передаваемой информации как роялти, учитывая регулярную выгоду, которую компания получала на основе данных. Верховный суд пришел к выводу, что предметом договора является не просто список данных о клиентах, которые могут быть извлечены из общедоступной базы данных, а, скорее, передача оперативных данных, основанных на коммерческом опыте (понятие, включенное в определение роялти в испанском внутреннем законодательстве и СоИДН Испания-Германия). Была также установлена возможность динамического толкования СоИДН 1966 согласно МК ОЭСР 2008.

Не припомню российскую практику именно про квалификацию платежей за передачу пользовательской информации. Скорее, была практика по учету расходов при определении налоговой базы по налогу на прибыль, где суды доказывали получение необоснованной налоговой выгоды ввиду отсутствия коммерческой ценности передаваемой информации.

#international_tax_case

#ОАЭ Субботнее секундное видео в запрещенной экстремистской сети от FIU (подразделения финансовой разведки) с напоминанием, что во втором квартале 23г. Минфин выделил дополнительные ресурсы для формирования подразделения UBO (конечных бенефициарных собственников), чтобы повысить осведомленность среди регистраторов о рисках ОД/ФТ в отношении юридических лиц и структур. Примечательно, что на видео отнюдь не AED купюры. 😶

Ранее ADGM опубликовал свой первый отчет об оценке рисков ОД/ФТ в отношении юридических лиц и структур. Отчет ADGM LPA предназначен в качестве дополнения к национальному отчету по оценке рисков юридических лиц и структур, а также отчету FIU (от марта 2023 г. - в комментариях / фото).

P.S. 🏦 Вчера вечером HSBC объявил, что ограничит коммерческие платежи для юр. лиц в / из Россию(и) и Беларусь(и).

Ранее ADGM опубликовал свой первый отчет об оценке рисков ОД/ФТ в отношении юридических лиц и структур. Отчет ADGM LPA предназначен в качестве дополнения к национальному отчету по оценке рисков юридических лиц и структур, а также отчету FIU (от марта 2023 г. - в комментариях / фото).

P.S. 🏦 Вчера вечером HSBC объявил, что ограничит коммерческие платежи для юр. лиц в / из Россию(и) и Беларусь(и).

#ОАЭ FTA вслед за Минфином выпустила свое Руководство - свой Corporate Tax Guide (CTGGCT1 - включает 36 примеров для иллюстрации применения корпоративного налога ‘CT’, но тем не менее не изменяет и не предназначен для изменения требований налогового законодательства):

1️⃣ По фризонам ничего нового…ждем отдельно результатов консультации. По тесту достаточного присутствия сохраняется завеса тайны, которая усугубляется тем, что FTA на стр.34 решил любезно уточнить, что под CIGA (core-income generating activities) подразумевается, например, деятельность, которая имеет первостепенное значение ‘(e.g. the activities that are of central importance)’…Почему меня это беспокоит? Дело том, что поскольку CD No. 55 упоминает CIGA (а также требование достаточного уровня активов, сотрудников, операционных расходов), и отдельно эти понятия нигде не определяются, то я придерживаюсь позиции, что эти положения нужно рассматривать вместе с определениями и конкретными требованиями правил ESR, несмотря на то, что на данный момент законодательство на этот счет молчит, и до тех пор, пока не будут выпущены какие-либо дополнительные разъяснения. Другими словами, я считаю, что, в частности, CD No. 55 не может устанавливать более широкие и повышенные требования к деятельности холдинговой компании по сравнению с теми, которые установлены в правилах ESR. Следует отметить, что на стр.35 FTA дает некую надежду на разумный подход (но не исключает применение расширенных требований сабстанс к холдингам) и уточняет: «Поскольку предприятия различаются, «достаточное присутствие» определяется в каждом конкретном случае в соответствии с критериями теста. Это может (‘may’) включать количество квалифицированных сотрудников, работающих полный рабочий день, достаточные операционные расходы и активы. В любом случае анализ также принимает во внимание характер и уровень деятельности, осуществляемой ´QFZP’, полученный квалифицированный доход, а также любые другие соответствующие факты и обстоятельства.» Также интересно, будут ли ESR применимы дальше, так как ОАЭ не будет больше в статусе ‘no or only nominal tax jurisdiction’.

2️⃣ Интересно, что привели пример на стр. 26 по применению теста эффективного управления и контроля. C Ltd — компания, зарегистрированная в иностранной юрисдикции. C Ltd в основном принадлежит физическому лицу, проживающему в ОАЭ (г-н Д.). Ежегодные собрания совета директоров C Ltd проводятся за пределами ОАЭ, в стране регистрации компании. На этих встречах присутствуют местные директора, единственное участие которых заключается в их посещении. Местные директора не получают информацию, которая позволила бы им обоснованно принимать коммерческие решения, и они всегда следуют предложениям г-на Д. Г-н Д. предоставляет эти предложения удаленно из своего дома в ОАЭ. Основываясь на этих фактах, вполне вероятно, что C Ltd эффективно управляется и контролируется из ОАЭ, поскольку местные директора просто соглашаются со всеми предложениями, сделанными г-ном Д.

3️⃣ Также напоминание всем, кто пока не хочет регистрироваться для целей CT [по разным причинам, например, потому что у компании не будет больше AED 375 тыс. в год выручки - очень часто слышу такое]: все налогоплательщики должны зарегистрироваться в FTA и получить налоговый регистрационный номер для целей CT. Это необходимо сделать до истечения крайнего срока, который будет определен FTA. Всем налогоплательщикам рекомендуется зарегистрироваться для уплаты корпоративного налога, как только они узнают, что на них распространяется действие CT. FTA может, по своему усмотрению, зарегистрировать лицо для уплаты CT, если на основании доступной ей информации FTA считает, что лицо является налогоплательщиком.

4️⃣ На стр. 53 FTA напоминает, что если расходы понесены для получения как налогооблагаемого дохода, так и необлагаемого дохода, они должны быть распределены таким образом, чтобы только часть расходов, понесенных полностью и исключительно для получения налогооблагаемого дохода, подлежала вычету.

[Продолжение в комментариях]

[Продолжение в комментариях]

Please open Telegram to view this post

VIEW IN TELEGRAM

#ЕС Вчера Европейская комиссия приняла пакет инициатив: ‘Business in Europe: Framework for Income Taxation’ (#BEFIT), которая предполагает введение нового единого свода правил определения налоговой базы групп компаний, а также по ТЦО.

1️⃣ BEFIT заменяет предложения по CCTB (общая корпоративная налоговая база) и CCCTB (общая консолидированная корпоративная налоговая база), которые были ранее отозваны.

2️⃣ Новые правила будут обязательными для групп с головной компанией в ЕС с годовым совокупным доходом не менее €750 млн. и в которых конечная материнская компания владеет не менее 75% прав собственности или прав, дающих право на прибыль. BEFIT будет применяется к группам с головной компанией за пределами ЕС, если соответствующая часть группы в ЕС приносит либо не менее €50 млн. годовой совокупной выручки за как минимум два из последних четырех финансовых года, непосредственно предшествующих финансовому году, в котором группа начала применять Директиву BEFIT, либо составляет не менее 5% от общей выручки группы.

3️⃣ Правила будут опциональными для небольших групп, которые могут принять решение о применении BEFIT на срок не менее 5 лет при условии, что они готовят консолидированную финансовую отчетность.

4️⃣ BEFIT будет означать, что компании, входящие в одну группу, будут рассчитывать свою налоговую базу в соответствии с единым сводом правил. Налоговые базы всех участников группы будут объединены в одну единую налоговую базу. Особые исключения предусмотрены для судоходной отрасли, авиационного сектора и добывающей промышленности.

5️⃣ Совокупная налоговая база будет распределяться между членами группы на основе переходного правила распределения (для каждого налогового периода с 1 июля 2028 по 30 июня 2035). Распределение основано на среднем значении каждого члена группы BEFIT в совокупной налоговой базе за предыдущие три финансовых года (более подробно см. ст.45 предложенного текста Директивы, стр.73). В будущем переходные правила создадут основу для постоянного механизма, который мог бы быть основан на формулярном распределении прибыли.

6️⃣ Применяется корректировка в отношении 95% дивидендов и прироста капитала от финансовых активов, в которых член группы BEFIT владеет долей более 10% в течение более одного года. В рамках группы BEFIT применяется освобождение в отношении трансграничных убытков, и не допускается удержание налога у источника на проценты и роялти, за исключением случаев, когда бенефициарный владелец не является членом группы BEFIT. В отношении сделок между членами группы BEFIT и другими ассоциированными предприятиями, не входящими в группу BEFIT, вводится так называемый упрощенный подход к соблюдению ТЦО. Реорганизация бизнеса внутри группы BEFIT облегчается при условии соблюдения анти-злоупотребительных правил.

7️⃣ Система «одного окна» позволит одному члену группы BEFIT подавать налоговую декларацию группы в налоговую администрацию одного государства-члена ЕС.

8️⃣ Каждый член группы BEFIT по-прежнему будет обязан подавать индивидуальные налоговые декларации на локальном уровне, чтобы применить корректировки к аллокированной части налоговой базы, а налоговые администрации соответствующих государств-членов ЕС будут проводить налоговые проверки, так что урегулирование споров останется на уровне каждого государства-члена ЕС. В некоторых случаях может потребоваться проведение совместного аудита согласно с действующим законодательством.

9️⃣ Пакет инициатив также включает предложение, направленное на гармонизацию правил ТЦО в ЕС и обеспечение общего подхода к ТЦО (также как и снижение риска использования ТЦО для целей агрессивного налогового планирования).

1️⃣ 0️⃣ Если предложения будут приняты Советом ЕС, они вступят в силу для BEFIT - c 1 июля 2028 г. (если финансовый год заканчивается 31 декабря 2028 г., то с 2029 г.) и для ТЦО - с 1 января 2026 года.

📖 Proposal for a Council Directive on TP

📖 Proposal for a Council Directive on BEFIT

📑 Алерт Loyens&Loeff

📖 Proposal for a Council Directive on TP

📖 Proposal for a Council Directive on BEFIT

📑 Алерт Loyens&Loeff

Please open Telegram to view this post

VIEW IN TELEGRAM

#KSA 🧳 Друзья, коллеги, моя хорошая знакомая и бывшая коллега ищет опытного (более 5 лет) специалиста по международному корпоративному налогообложению к себе в налоговую команду в Эр-Рияд (Саудовская Аравия) - отдел финансовых услуг (ведущая консалтинговая компания). В случае заинтересованности, вопросы/CV можно направлять мне в ЛС @V_Avery. Репосты приветствуются.

#ОАЭ Вести от Thomas Vanhee с сегодняшнего семинара ОЭСР по #Pillar2: "Похоже, что правила Pillar2 не будут приняты и не вступят в силу в 2024 году в ОАЭ, а Минфин ОАЭ начнет общественные консультации в первом квартале 2024 года. Судя по всему, Минфин все еще рассматривает ряд вариантов налоговой политики. Несмотря на то, что это дает некоторое облегчение, предприятиям, чьи компании/филиалы группы находятся в юрисдикциях, которые внедряют Pillar2 в 2024 году, в любом случае необходимо будет рассчитать влияние Pillar2 в ОАЭ для целей IIR или UTPR."

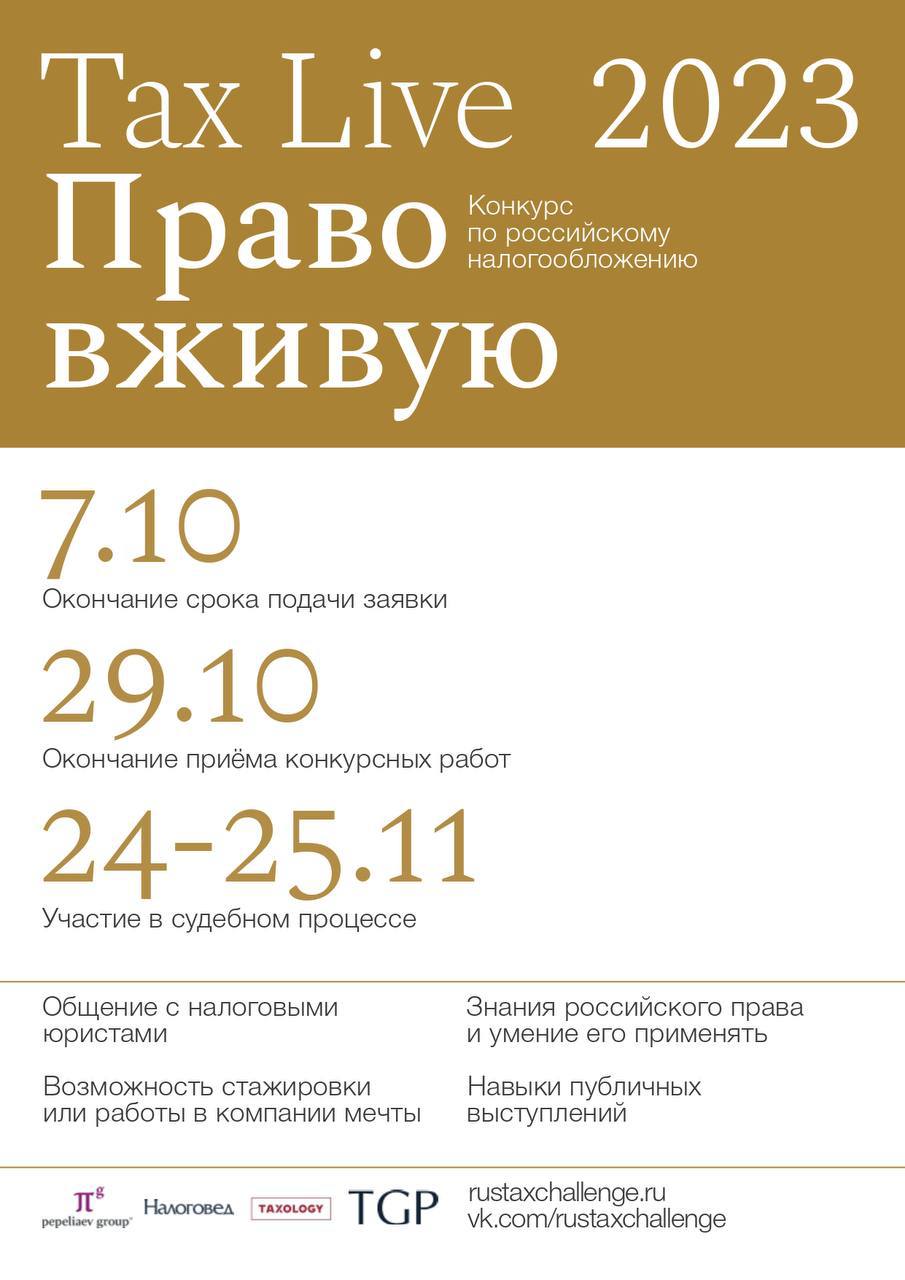

📢 Открыта регистрация на конкурс по российскому налогообложению Tax Live - срок регистрации команд: до 7 октября!

👋 Принять участие могут студенты и аспиранты любых вузов, не имеющие существенного опыта судебного представительства.

💼 Участие в конкурсе – отличный шанс начать свою карьеру в налогах, громко заявив о себе перед лучшими представителями профессионального сообщества. Победителей и финалистов ждет уникальная возможность получить предложение о работе или приглашение на стажировку, а также ценные призы от спонсоров мероприятия.

🥸Жюри конкурса - известные специалисты в области налогов и налогообложения, в том числе партнеры ведущих юрфирм.

💬 Подробности о правилах, расписании и задании конкурса смотрите на сайте https://rustaxchallenge.ru.

👋 Принять участие могут студенты и аспиранты любых вузов, не имеющие существенного опыта судебного представительства.

💼 Участие в конкурсе – отличный шанс начать свою карьеру в налогах, громко заявив о себе перед лучшими представителями профессионального сообщества. Победителей и финалистов ждет уникальная возможность получить предложение о работе или приглашение на стажировку, а также ценные призы от спонсоров мероприятия.

🥸Жюри конкурса - известные специалисты в области налогов и налогообложения, в том числе партнеры ведущих юрфирм.

💬 Подробности о правилах, расписании и задании конкурса смотрите на сайте https://rustaxchallenge.ru.

{kind=link}

Внутреннее законодательство большинства юрисдикций предусматривает критерии определения налогового резидентства физических лиц.

Однако, налоговое резидентство также зависит от положений налогового соглашения в случае применения такового. Модельная конвенция ОЭСР (МК ОЭСР) 2017 года предусматривает, что если физическое лицо признается налоговым резидентом двух юрисдикций на основании соответствующего внутреннего законодательства, то конфликт двойного резидентства разрешается на основании специального теста (tie-breaker rule), установленного ст. 4.2 МК ОЭСР, который состоит из последовательного применения следующих критериев: постоянное жилище (permanent home), центр жизненных интересов (ЦЖИ; centre of vital interests), обычное пребывание (habitual abode), гражданство. Если после последовательного применения данных критериев установить резидентство невозможно, должна применяться взаимосогласительная процедура.

Ниже представлены три интересных кейса на данную тематику за 2022-2023 гг., которые иллюстрируют, что определение налогового резидентства физлиц может быть достаточно сложным вопросом, для решения которого необходимо проанализировать несколько факторов.

1️⃣ #Великобритания: дело 2022 г. в отношении южноафриканского миллиардера Джонатана Оппенгеймера: суд пришел к выводу, что он является налоговым резидентом ЮАР на основе критерия ЦЖИ в СИДН Великобритания-ЮАР, а также на основе критерия обычного пребывания

2️⃣ #Испания: дело 2023 г. в отношении исполнительного вице-президента и фин. консультанта инвестиционного фонда Vickers Дона Артемио (гражданина США и Марокко): суд в Испании так и не пришел к конкретному выводу, но строго настрого наказал налоговым органам, чего делать категорически нельзя

3️⃣ #Индия: дело 2023 г. в отношении гражданина Индии, который переехал в Сингапур со своей семьей в целях трудоустройства: суд пришел к выводу, что он является налоговым резидентом Сингапура в соответствии с критерием ЦЖИ в СИДН Индия-Сингапур (а также на основе критерия обычного пребывания)

#international_tax_case #tax_residency

Однако, налоговое резидентство также зависит от положений налогового соглашения в случае применения такового. Модельная конвенция ОЭСР (МК ОЭСР) 2017 года предусматривает, что если физическое лицо признается налоговым резидентом двух юрисдикций на основании соответствующего внутреннего законодательства, то конфликт двойного резидентства разрешается на основании специального теста (tie-breaker rule), установленного ст. 4.2 МК ОЭСР, который состоит из последовательного применения следующих критериев: постоянное жилище (permanent home), центр жизненных интересов (ЦЖИ; centre of vital interests), обычное пребывание (habitual abode), гражданство. Если после последовательного применения данных критериев установить резидентство невозможно, должна применяться взаимосогласительная процедура.

Ниже представлены три интересных кейса на данную тематику за 2022-2023 гг., которые иллюстрируют, что определение налогового резидентства физлиц может быть достаточно сложным вопросом, для решения которого необходимо проанализировать несколько факторов.

#international_tax_case #tax_residency

Please open Telegram to view this post

VIEW IN TELEGRAM

В период с 2 апреля 2010 г. по 5 апреля 2017 г. Оппенгеймер получил £20 млн. от семейного траста. HMRC посчитала его налоговым резидентом Великобритании в течение нескольких периодов и предъявила налоговое уведомление на более £10 млн., которое Оппенгеймер обжаловал в суде.

Обе стороны не оспаривали тот факт, что он является гражданином ЮАР, налоговым резидентом и Великобритании, и ЮАР согласно соответствующему внутреннему законодательству, а также имеет постоянное местожительство в этих двух юрисдикциях. Суд (FTT) пришел к выводу, что в рассматриваемых периодах он являлся налоговым резидентом ЮАР на основании критерия центра жизненных интересов (ЦЖИ) в СИДН #ЮАР-#Великобритания. Таким образом, несмотря на длительное проживание и некоторые деловые интересы в Великобритании (за рассматриваемый период он провел примерно 25% своего времени в ЮАР), £20 млн. не были признаны ‘remittances’ и не подлежали налогообложению в Великобритании.

Для оценки всех факторов стоит прочитать все дело, но главными были следующие: в период с 2007 по 2012 гг. Оппенгеймер работал в Великобритании и за ее пределами (занимаясь тем же, что он ранее делал в ЮАР) из-за того, что дети учились в Великобритании и жена присутствовала там же - этот факт был признан временной мерой; работу по управлению семейным бизнесом можно было выполнять где угодно; хотя у него были социальные связи в Великобритании, большинство его друзей и семьи проживали в ЮАР; FTT счел, что взаимодействие с ЮАР, будь то руководство и управление корпорациями или семейным офисом, было связано с ЮАР, даже если осуществлялось из Великобритании; несмотря на то, что большинство активов находилось в Великобритании, семейный капитал находился в ЮАР, хотя им управляли через трастовые структуры в других юрисдикциях; его личное богатство необходимо рассматривать в том контексте, что если бы он запросил дополнительные средства из семейных трастов, он, скорее всего, их получил бы; его политические интересы были ближе к ЮАР; первоначально его деятельность велась именно оттуда; включая постоянную приверженность ЮАР и временные, денежные и эмоциональные инвестиции в ее будущее (в т.ч. обширная благотворительная деятельность; патронаж команды и мероприятий по крикету); его врач и стоматолог находились в ЮАР; суд среди прочего также принял во внимание количество людей на похоронах жены в ЮАР в 2017 г. (1000 vs. 330 в Великобритании / 200 в США).

Суд также пришел к выводу, что даже если бы Оппенгеймер имел ЦЖИ в двух юрисдикциях, по критерию обычного пребывания он был бы также признан резидентом ЮАР: он вел сложный образ жизни, был постоянно в разъездах и за пределами школьного семестра в Великобритании отсутствовал установленный распорядок дня; жил и работал в ЮАР, США, Великобритании, Люксембурге, Ирландии и других странах; визиты в ЮАР были частью обычного распорядка его жизни и не были преходящими в контексте постоянной жизни в движении; поездки в ЮАР были достаточно частыми, продолжительными и регулярными, чтобы стать привычным местом проживания.

#international_tax_case #family_business

Please open Telegram to view this post

VIEW IN TELEGRAM

В рассматриваемом деле Дон Артемио (‘Don Artemio’) является финансовым консультантом / исполнительным вице-президентом VICKERS GROUP, международного инвестиционного фонда в США и Европе, зарегистрированного на Каймановых островах (холдинг в Сингапуре с офисами в Шанхае и др. странах); он является гражданином США и Марокко и владеет (а) объектами недвижимости на Канарских островах, где он регулярно останавливался от 56 до 91 дня в году, (б) счетами в испанских банках, через которые он регулярно получал выплаты вознаграждения за его профессиональные услуги сингапурскому бизнесу, которым он частично владел, а также (в) шестью автомобилями в Испании.

Первоначально он предоставил сертификат налогового резидентства Марокко, однако он не был выдан компетентным органом и поэтому был проигнорирован налоговым инспектором. В ходе последующего налогового разбирательства Don Artemio смог предоставить сертификат налогового резидентства, выданный IRS, в котором конкретно указывалось, что он был налоговым резидентом США для целей СИДН #США-#Испания. STA также проигнорировала этот сертификат, сославшись на тот факт, что он был выдан только на основании его гражданства США и с учетом других доказательств, подтверждающих его налоговое резидентство в Испании согласно внутреннему законодательству

Этот подход был подтвержден первоначальным решением суда Audiencia Nacional, который, как ни удивительно, опустил какие-либо ссылки на положения СИДН, обосновывающие такое заключение, а скорее основывал свое подтверждение на оценке наличия достаточных доказательств, позволяющих считать, что центр экономических интересов заявителя находился в Испании в соответствии с внутренним законодательством.

Верховный суд не пришел к конкретному выводу относились налогового резидентства Дона Артемио, но строго настрого наказал налоговым органам, чего делать категорически нельзя. Так, суд подтвердил, что действительность сертификатов налогового резидентства, выданных для целей СИДН, должна автоматически презюмироваться, поскольку судебные или административные органы не имеют права оценивать такую действительность. Таким образом, согласно решению Верховного суда, STA должна была следовать правилам, установленным в СИДН, если они хотели оспорить сертификат налогового резидентства, выданный IRS.

Верховный суд также дает соответствующие разъяснения в отношении критерия «центра жизненных интересов» в МК ОЭСР и подтверждает, что оно не эквивалентно понятию «центр экономических интересов» во внутреннем законодательстве Испании, поскольку концепция СИДН включает двойной личный и экономический элемент, выходящий за рамки чисто экономического подхода (богатство/доход), предусмотренного внутренним законодательством Испании.

Следовательно, применение данного критерия не должно ограничиваться экономическими интересами человека, но должно также учитывать его семейные и социальные отношения, его занятия, политическую, культурную или другую деятельность, его место работы, место, где он находится, управляет своей собственностью и т. д.

Однако, например, Simmons & Simmons находят удивительным, что Верховный суд просто фокусируется на критериях теста в ст. 4.2 МК ОЭСР и не ссылается на потенциальную необходимость взаимосогласительной процедуры, если STA имеет намерение оспорить выданный сертификат налогового резидентства.

#international_tax_case

Please open Telegram to view this post

VIEW IN TELEGRAM

Налогоплательщик подал индийскую декларацию о доходах за 2014-15 финансовый год, в которой он указал зарплату, полученную от индийской компании в период с 1 апреля 2014 г. по 25 ноября 2014 г., и от сингапурской компании в Сингапуре в период с 15 декабря 2014 г. по 31 марта 2015 г. Налогоплательщик имел сингапурский сертификат налогового резидентства на период, в течение которого он работал в Сингапуре, и поэтому утверждал, что доход, полученный в Сингапуре, не облагается налогом в Индии. Впоследствии налогоплательщик пересмотрел свою декларацию о доходах, включив в нее только доходы, полученные исключительно в Индии, и заявив, что он имел право на льготы в соответствии со статьей 90 Закона о подоходном налоге 1961 года (ITA), касающейся освобождения от двойного налогообложения.

Налоговые органы отклонили пересмотренную декларацию и обложили налогом заработную плату, полученную в Сингапуре.

ITAT пришел к выводу, что конкретные положения СИДН имеют преимущественную силу над общими положениями, содержащимися в налоговом зак-ве (ITA) за исключением случаев, когда положения СИДН выгодны для налогоплательщика.

Налогоплательщик и его семья переехали в Сингапур 6 декабря 2014 года и оставались там, пока налогоплательщик работал и получал доход в Сингапуре в течение периода, включая рассматриваемый период. На протяжении всего периода работы в Сингапуре у него было постоянное жилище как в Индии, так и Сингапуре; он снимал квартиру в Сингапуре, где жил с женой и двумя дочерьми. Налогоплательщик имел водительские права как в Индии, так и в Сингапуре, и обе страны были указаны в качестве стран проживания в различных официальных формах и документах за соответствующие периоды. Он платил налоги в Сингапуре, работая там, и все будущие доходы, такие как бонусы, связанные с работой в Сингапуре, облагались налогом в Сингапуре.

Таким образом, по критерию ЦЖИ, хотя большая часть сбережений, инвестиций и личных банковских счетов налогоплательщика находились в Индии, личные и экономические отношения налогоплательщика во время работы в Сингапуре нельзя игнорировать. Поскольку налогоплательщик переехал в Сингапур со своей семьей в экономических целях, следовательно, его личные и экономические интересы осуществлялись только в Сингапуре.

Суд также пришел к выводу, что по критерию обычного пребывания, в течение рассматриваемого периода налогоплательщик проживал только в Сингапуре и, следовательно, мог считаться налоговым резидентом Сингапура.

#international_tax_case

Please open Telegram to view this post

VIEW IN TELEGRAM

#ОАЭ Налоговая служба ОАЭ (FTA) выпустила новое Руководство с разъяснениями и 41 примером/кейсом для физических и юридических лиц, которые являются нерезидентами для целей корпоративного налога на прибыль в ОАЭ и получают доход от источника в ОАЭ (CTGNRP1)

🔹 Нерезидент-физлицо: обязан зарегистрироваться для целей корпоративного налога на прибыль и получить налоговый регистрационный номер, если оборот нерезидента, относящийся к его постоянному представительству (ПП) в ОАЭ, превышает AED 1 млн. (USD 272k) в течение календарного года

🔹 Нерезидент-юрлицо: как только может определить, что деятельность приведет к созданию ПП в ОАЭ, или наличие «привязки» (nexus) к ОАЭ, будет считаться лицом-нерезидентом в соответствии с Законом о корпоративном налоге (ЗКН) и должно зарегистрироваться в FTA во избежание каких-либо задержек в соблюдении требований, которые могут привести к административным штрафам

Примеры в Руководстве включают, в том числе:

🟠 Некоторые вопросы, которые могут возникнуть при определении того, имеет ли нерезидент ПП в ОАЭ (стр. 23) - важно, что кейсы необходимо «примерять» с учетом фактов и контекста конкретной ситуации, включая положения ЗКН и налогового соглашения (в случае применения такового)

🟠 Кейсы для компаний фармацевтической отрасли (No.29. Агентское ПП: продажа лекарственных препаратов иностранной компанией в пользу клиентов на Ближнем Востоке, включая ОАЭ, через эксклюзивного иностранного дистрибьютера; No.31. Маркетинговая деятельность иностранных представителей; No.26. Внутренний бухгалтер иностранной компании, который работает в ОАЭ)

🟠 Пример (No.8) менеджера иностранной компании, который едет в ОАЭ на бизнес-встречи и уполномоченный принимать управленческие решения, которые в данном случае не связаны с ежедневным управлением иностранной компанией, и, следовательно, скорее всего, не приведут к созданию ПП

🟠 Пример (No.9) иностранной компании, которая заключила контракт на оказание консультационных услуг для клиента, для выполнения работ по которому отправила своих сотрудников в ОАЭ, где они работают в отеле в апартаментах, арендованных на 8 месяцев

🟠 Пример (No.30) иностранной компании (Ко1), производителя и продавца одежды, которая заключила комиссионное соглашение с другой иностранной компанией (Ко2) на продажу продукции покупателям в ОАЭ. Ко2 действует как представитель Ко1 на рынке ОАЭ и заключает договор купли-продажи с покупателями в ОАЭ от своего имени, выставляя счета клиентам в ОАЭ. Юридическое право собственности на товар переходит от Ко1 к покупателям в ОАЭ и остается ее собственностью до тех пор, пока не перейдет к покупателям в ОАЭ. Ко2 будет создавать агентское ПП для Ко1 в ОАЭ

🟠 ПП в результате деятельности дочерней компании (No.32) иностранная компания (Ко1) продает различные товары/услуги по всему миру через свои веб-сайты; сотрудники ее дочерней компании ОАЭ (Ко2) отправляют электронные письма, звонят по телефону или посещают крупные организации, чтобы убедить их покупать продукты и услуги Ко1: договор заключается онлайн с Ко1; сотрудники Ко2 согласуют договор с конечными покупателями, который принимается Ко1 без каких-либо изменений; тот факт, что сотрудники Ко2 не могут изменять условия договоров, не означает, что заключение/переговоры по договорам не являются прямым результатом деятельности сотрудников Ко2, следовательно, деятельность последних - которые действуют от имени Ко1 - приводит к созданию ПП Ко1 в ОАЭ. В качестве альтернативной ситуации (No.33) приводится пример Ко2, которая действует как дистрибьютор товаров/услуг Ко1 и при этом продает клиентам из ОАЭ товары/услуги, которые она приобретает «за свой счет» у Ко1. В этом случае, Ко2 не действует от имени Ко1

🟠 Есть и экзотичный кейс, в качестве примера фиксированного ПП, для мобильных ресторанов в воздухе, прикрепленных к воздушному шару и поддерживаемых краном (стр.23)

Пресс-релиз от WAM: https://wam.ae/en/details/1395303216791

Примеры в Руководстве включают, в том числе:

Пресс-релиз от WAM: https://wam.ae/en/details/1395303216791

Please open Telegram to view this post

VIEW IN TELEGRAM

International Tax News

30 июня Комиссия #ЕС представила Совету ЕС [довольно оптимистичный] отчет о выполнении первого компонента правил GLOBE (#Pillar1), как это требовалось в соответствии со ст. 57 Директивы ЕС о втором компоненте. Положения в отношении Суммы A (в соответствии…

Текст MLC

Разъяснение к MLC

Разъяснение относительно порядка применения Части V (администрирование и определенность) MLC

Краткое содержание

Пресс-релиз

Please open Telegram to view this post

VIEW IN TELEGRAM

#ОАЭ Dubai Chamber of #Digital Economy опубликовала руководство для стартапов по созданию бизнеса в Дубае: ‘Building your Business in a Dynamic City; the Entrepreneur’s Guide 2023 to Business Setup in Dubai’

#вебинар EY: Последние корпоративные налоговые изменения в #ЕС (#Pillar2, #SAFE, #BEFIT, #ATAD3, #PublicCbCR и пр.), а также кратко про #Pillar1 (‘Demystifying the EU’s Tax Policy agenda through a monthly, country and sector lens') от 12 октября 2023: ссылка на запись и материалы в комментариях (слайды и Pillar2 Developments Tracker)

#Pillar2 #Нидерланды Для тех, кто следит за развитием в Нидерландах: Note of Amendment - Minimum Tax Act 2024

Upd: https://www.nob.net/publicaties/reactie-nvw-wet-minimumbelasting-2024-en-tweede-nvw-belastingplan-2024/

26 октября нижняя палата парламента приняла законопроект о реализации Директивы о минимальном налогообложении #Pillar2, однако некоторые интересные вопросы еще предстоит обсудить.

UPD: Минфин ответил на вопросы Сената

Questions raised: https://lnkd.in/estdNtAi

Answers provided: https://lnkd.in/e5qG7PVi

UPD2: Второй раунд вопросов - ответов от 1 декабря

UPD3: FAQ файл

Upd: https://www.nob.net/publicaties/reactie-nvw-wet-minimumbelasting-2024-en-tweede-nvw-belastingplan-2024/

26 октября нижняя палата парламента приняла законопроект о реализации Директивы о минимальном налогообложении #Pillar2, однако некоторые интересные вопросы еще предстоит обсудить.

UPD: Минфин ответил на вопросы Сената

Questions raised: https://lnkd.in/estdNtAi

Answers provided: https://lnkd.in/e5qG7PVi

UPD2: Второй раунд вопросов - ответов от 1 декабря

UPD3: FAQ файл