Forwarded from Минфин России

В связи с обращением Великобритании об отмене приостановки статей конвенции «Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и прирост стоимости имущества» от 1994 года, Минфин России сообщает.

Западные страны с 2022 года в одностороннем порядке вводят экономические ограничительные меры в отношении России. В том числе в феврале текущего года Россия включена Европейским Союзом в список несотрудничающих юрисдикций в налоговой сфере, так называемый «черный список ЕС». Одновременно отмечается неисполнение отдельных положений налоговых соглашений недружественными странами. Например, отказы в выдаче подтверждений постоянного место нахождения в иностранном государстве своим резидентам для применения соглашений, а также приостановление обмена налоговой информацией с Россией.

В сложившихся условиях Россия не могла продолжать применять соглашения в одностороннем порядке.

Венская конвенция о праве международных договоров допускает такую форму, как приостановка соглашений, в том числе их отдельных положений, если права другой страны были нарушены. Предусмотренная Указом частичная приостановка налоговых соглашений с недружественными странами будет действовать до тех пор, пока права российской стороны не будут восстановлены либо соглашения не будут денонсированы.

#МинфинСообщает #налоги

Please open Telegram to view this post

VIEW IN TELEGRAM

Microsoft добавила в бета-версию Microsoft 365 язык программирования Python в Excel: теперь возможен расширенный анализ данных в Excel, получая доступ к Python прямо из ленты Excel. Не нужны дополнительное программное обеспечение или надстройки. Microsoft добавляет новую функцию PY, которая позволяет отображать данные Python в сетке электронной таблицы Excel.

«В КПМГ мы воодушевлены тем влиянием, которое Python в Excel окажет на наших налоговых клиентов», – говорит Tejas Varia, Principal, Tax Data & Analytics.

#datahungryworld

«В КПМГ мы воодушевлены тем влиянием, которое Python в Excel окажет на наших налоговых клиентов», – говорит Tejas Varia, Principal, Tax Data & Analytics.

#datahungryworld

Министерство инвестиций Индонезии опубликовало пресс-релиз в отношении правил глобального минимального налога (#Pillar2) после 55-го совещания министров экономики АСЕАН, которое проходило с 19 по 20 августа.

Согласно пресс-релизу, министры экономики стран АСЕАН (Бруней, Камбоджа, Индонезия, Лаос, #Малайзия, Мьянма, Филиппины, Сингапур, Тайланд, #Вьетнам) согласились с тем, что правила Pillar2 необходимо пересмотреть с точки зрения их влияния на инвестиции в развивающихся странах и выгоды только для определенных развитых стран.

Согласно пресс-релизу, министры экономики стран АСЕАН (Бруней, Камбоджа, Индонезия, Лаос, #Малайзия, Мьянма, Филиппины, Сингапур, Тайланд, #Вьетнам) согласились с тем, что правила Pillar2 необходимо пересмотреть с точки зрения их влияния на инвестиции в развивающихся странах и выгоды только для определенных развитых стран.

www-bkpm-go-id.translate.goog

Kementerian Investasi/BKPM - Kontra Menkeu, Menteri Bahlil: Untungkan Negara Maju, Menteri-menteri Investasi ASEAN Sepakat GMT…

Semarang, 20 Agustus 2023 – Menteri Investasi/Kepala Badan Koordinasi Penanaman Modal (BKPM) Bahlil Lahadalia meminta implementasi Global Minimum Tax (GMT) agar dikaji kembali. Pasalnya, penerapan GMT hanya akan menguntungkan negara-negara tertentu, dalam…

SSRN-Is everybody obliged to pay taxes somewhere?.pdf

588.7 KB

📑 Интересная статья Wolfgang Schön “Is Everybody Obliged to Pay Taxes Somewhere?” #taxpapers

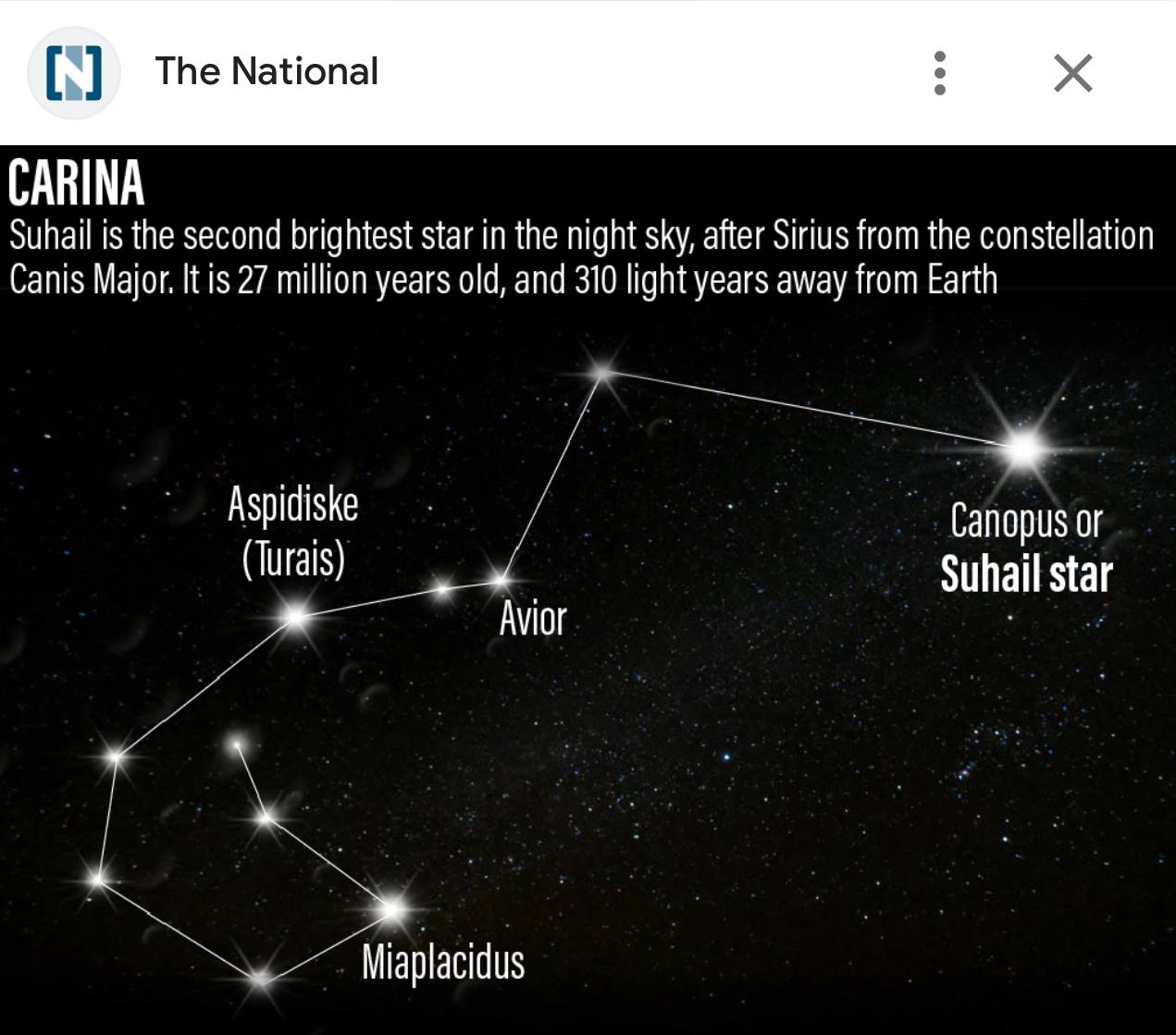

#ОАЭ #непроналоги #прогноз_погоды 🌟 Взошла Звезда Сухайль или начало обратного «пекло-отсчета».

Звезда Сухайль известна в западном мире как Канопус - ярчайшая звезда в созвездии Киля и вторая по яркости (после Сириуса не считая Солнца). Юго-восточная стена Каабы в Мекке ориентирована на точку восхождения Канопуса: астрономическое расположение сторон Каабы было связано с направлениями четырех основных ветров - направление ветра Джануб в направлении Канопуса использовалось при ориентации мечети в качестве киблы на 155°.

В эмиратской культуре появление Сухайля считается предвестником изобилия и всего хорошего. Ее появление совпадает с началом сезонных изменений, а также началом сильного ветра ‘Habayeb Suhail’. Легче тоже станет…астрономы и не скрывают временной нюанс: нужно подождать ровно 52 дня…и объясняют это так.

С 24 августа 🌟 Сухайль занимает 4 позиции на небе - в каждой около 13 дней:

1️⃣ Al-Turfa: период с высокой влажностью ночью и высокими температурами днем.

2️⃣ Al-Jabha: с 6 сентября - повышенная влажность и туман.

3️⃣ Al-Zubra: с 20 сентября - все еще жарко, но станет более терпимо. 23го - равноденствие, затем день пойдет на убыль.

4️⃣ Al-Sarfa: с 3 октября - начнет спадать жара (как раз к 15-16 октября).

Так что ждать теперь надо Al-Sarfa или окончание Octoberfest (кому как удобнее/интереснее). А «спонсор» нашего прогноза погоды в комментариях.

Звезда Сухайль известна в западном мире как Канопус - ярчайшая звезда в созвездии Киля и вторая по яркости (после Сириуса не считая Солнца). Юго-восточная стена Каабы в Мекке ориентирована на точку восхождения Канопуса: астрономическое расположение сторон Каабы было связано с направлениями четырех основных ветров - направление ветра Джануб в направлении Канопуса использовалось при ориентации мечети в качестве киблы на 155°.

В эмиратской культуре появление Сухайля считается предвестником изобилия и всего хорошего. Ее появление совпадает с началом сезонных изменений, а также началом сильного ветра ‘Habayeb Suhail’. Легче тоже станет…астрономы и не скрывают временной нюанс: нужно подождать ровно 52 дня…и объясняют это так.

С 24 августа 🌟 Сухайль занимает 4 позиции на небе - в каждой около 13 дней:

Так что ждать теперь надо Al-Sarfa или окончание Octoberfest (кому как удобнее/интереснее). А «спонсор» нашего прогноза погоды в комментариях.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

#непроналоги В #ОАЭ сегодня празднуют женский день. Уже восемь лет с тех пор, как женский день был объявлен в Эмиратах шейхой Фатимой бинт Мубарак. Вчера была также представлена новая Национальная стратегия по расширению прав и возможностей женщин в ОАЭ на 2023-2031 гг. Несколько [историй], которые Arabian Business подготовил в этом году.

Когда-то ездила в командировку вне ОАЭ и как раз это был конец августа, взяла с собой выпуск одного журнала, где больше половины было посвящено очень крутым интервью, и он был постоянно у меня в сумке: и неожиданно на одной из встреч присутствовала представительница ОАЭ; подарила этот номер (она его не видела), что, в том числе, очень быстро помогло оказаться «на одной волне» (и как бонус тоже получила очень классные издания, которые до сих пор храню). Возможно, звучит банально, но иногда книга, действительно, лучший подарок, особенно, если это что-то значимое, что приводит к содержательному разговору.

UPD. В 2024 г. ОАЭ возглавили региональный рейтинг гендерного равенства ООН и заняли седьмую строчку глобального рейтинга.

#8марта

Когда-то ездила в командировку вне ОАЭ и как раз это был конец августа, взяла с собой выпуск одного журнала, где больше половины было посвящено очень крутым интервью, и он был постоянно у меня в сумке: и неожиданно на одной из встреч присутствовала представительница ОАЭ; подарила этот номер (она его не видела), что, в том числе, очень быстро помогло оказаться «на одной волне» (и как бонус тоже получила очень классные издания, которые до сих пор храню). Возможно, звучит банально, но иногда книга, действительно, лучший подарок, особенно, если это что-то значимое, что приводит к содержательному разговору.

UPD. В 2024 г. ОАЭ возглавили региональный рейтинг гендерного равенства ООН и заняли седьмую строчку глобального рейтинга.

#8марта

#ОАЭ 28 августа FTA опубликовала Руководство по применению льготы для малого бизнеса по налогу на прибыль (Small Business Relief).

Ранее в апреле в соответствии со ст. 21 Закона о корпоративном налоге Минфин выпустил решение No. 73, которое определяет льготы для малого бизнеса с годовой выручкой в размере или менее AED 3 млн. (USD 816,882) в период с 1 июня 2023 по 31 декабря 2026: такие физ./юр. лица, резиденты ОАЭ, рассматриваются как не получающие налогооблагаемую прибыль.

В заметке - обзор 10 основных пунктов: https://intertaxnews.ru/small_business_relief_guide_overview

Из наиболее важных / интересных разъяснений:

🔹Для того, чтобы претендовать на данную льготу, налогооблагаемое физ./юр. лицо, резидент ОАЭ, должно сначала зарегистрироваться для уплаты корпоративного налога. Затем оно может выбрать льготу путем подачи налоговой декларации. Выбор должен производиться в каждом налоговом периоде. Это означает, что по-прежнему будет требоваться оставаться на учете по корпоративному налогу, подавать упрощенную налоговую декларацию и вести соответствующие документы и записи.

🔹Как указано в ст.21 Закона о корпоративном налоге, лица, выбравшие данную льготу, освобождаются от требования вести ТЦО документацию. Однако, все равно необходимо соблюдение принципа «вытянутой руки». Например, любые безналичные поступления, например, в рамках бартера, должны включаться в выручку по рыночной стоимости.

🔹Если лицо-нерезидент находится в стране, которая имеет действующее СИДН с ОАЭ, которое включает положение о недискриминации на основании Модельной конвенции ОЭСР / ООН, ПП в ОАЭ будет иметь право на данную льготу при соблюдении необходимых условий.

🔹Подробные комментарии о способах искусственного разделения бизнеса, которые могут использоваться налогоплательщиками чтобы оставаться в рамках порога выручки в AED 3 млн., включая обзор фактов и обстоятельств, которые будет учитывать FTA, а также некоторые примеры.

Ранее в апреле в соответствии со ст. 21 Закона о корпоративном налоге Минфин выпустил решение No. 73, которое определяет льготы для малого бизнеса с годовой выручкой в размере или менее AED 3 млн. (USD 816,882) в период с 1 июня 2023 по 31 декабря 2026: такие физ./юр. лица, резиденты ОАЭ, рассматриваются как не получающие налогооблагаемую прибыль.

В заметке - обзор 10 основных пунктов: https://intertaxnews.ru/small_business_relief_guide_overview

Из наиболее важных / интересных разъяснений:

🔹Для того, чтобы претендовать на данную льготу, налогооблагаемое физ./юр. лицо, резидент ОАЭ, должно сначала зарегистрироваться для уплаты корпоративного налога. Затем оно может выбрать льготу путем подачи налоговой декларации. Выбор должен производиться в каждом налоговом периоде. Это означает, что по-прежнему будет требоваться оставаться на учете по корпоративному налогу, подавать упрощенную налоговую декларацию и вести соответствующие документы и записи.

🔹Как указано в ст.21 Закона о корпоративном налоге, лица, выбравшие данную льготу, освобождаются от требования вести ТЦО документацию. Однако, все равно необходимо соблюдение принципа «вытянутой руки». Например, любые безналичные поступления, например, в рамках бартера, должны включаться в выручку по рыночной стоимости.

🔹Если лицо-нерезидент находится в стране, которая имеет действующее СИДН с ОАЭ, которое включает положение о недискриминации на основании Модельной конвенции ОЭСР / ООН, ПП в ОАЭ будет иметь право на данную льготу при соблюдении необходимых условий.

🔹Подробные комментарии о способах искусственного разделения бизнеса, которые могут использоваться налогоплательщиками чтобы оставаться в рамках порога выручки в AED 3 млн., включая обзор фактов и обстоятельств, которые будет учитывать FTA, а также некоторые примеры.

{kind=link}

KluwerTaxBlog не оставил в стороне тему приостановки налоговых соглашений: неудивительно, что у каждой стороны свое видение ситуации. Тем интереснее комментарии в обсуждениях у Jonathan Schwarz и Leonard Wagenaar.

Повторюсь здесь, что определение «существенного нарушения» в VCLT отсутствует и согласно Bruno Simma и Christian J. Tams, «Учитывая отсутствие четких нормативных указаний, неудивительно, что суды, которым поручено применять статью 60 [VCLT], не разработали исчерпывающих определений. (…) Конечно, эти попытки осмыслить концепцию «существенного нарушения» по-прежнему тесно связаны с фактами каждого конкретного дела. В целом, международная практика и суды все еще сталкиваются с проблемой применения любопытного «положения» в статье 60(3) к конкретным ситуациям.»

#tax_treaties_discord

Повторюсь здесь, что определение «существенного нарушения» в VCLT отсутствует и согласно Bruno Simma и Christian J. Tams, «Учитывая отсутствие четких нормативных указаний, неудивительно, что суды, которым поручено применять статью 60 [VCLT], не разработали исчерпывающих определений. (…) Конечно, эти попытки осмыслить концепцию «существенного нарушения» по-прежнему тесно связаны с фактами каждого конкретного дела. В целом, международная практика и суды все еще сталкиваются с проблемой применения любопытного «положения» в статье 60(3) к конкретным ситуациям.»

#tax_treaties_discord

International Tax News

#UN Во вторник, 8 августа, ООН выпустила предварительный отчет об усилении роли ООН в установлении и формировании глобальных налоговых правил. Доклад подготовлен после одобрения и принятия проекта резолюции некоторыми странами Африки в конце 2022 года. Ожидается…

#UN ООН опубликовала финальную версию отчета об усилении роли ООН в установлении и формировании глобальных налоговых правил (без существенных изменений).

На сайте 🇺🇳 также опубликовали исследование IBFD, на которое ссылается отчет ООН.

На сайте 🇺🇳 также опубликовали исследование IBFD, на которое ссылается отчет ООН.

Forwarded from TaxTracker

У Middle East Desk Пепеляев Групп появился свой тематический телеграм канал с аналитикой по #UAE 🇦🇪

🫴 https://t.iss.one/middleeasttaxes

#Content

🫴 https://t.iss.one/middleeasttaxes

#Content

В сети набирает популярность испанское налоговое дело про передачу конфиденциальной пользовательской информации от 24 июня 2022 г. (дело Nintendo Ibérica). Не в первый раз вижу обзоры данного дела в августе - в т.ч. видео от #BetterTax (Алерт EY Eng / Esp).

Nintendo Ibérica, испанская дочерняя компания, приобрела пользовательскую информацию (финансовая информация и соответствующие данные для предоставления дистрибьюторских услуг в Португалии) у немецкой компании группы (Nintendo Europe). Налоговые органы настаивали на квалификации платежа как роялти (облагается налогом у источника); Nintendo Ibérica - как дохода на прирост капитала (не облагается налогом у источника).

Суд встал на сторону налоговых органов, подтвердив квалификацию передаваемой информации как роялти, учитывая регулярную выгоду, которую компания получала на основе данных. Верховный суд пришел к выводу, что предметом договора является не просто список данных о клиентах, которые могут быть извлечены из общедоступной базы данных, а, скорее, передача оперативных данных, основанных на коммерческом опыте (понятие, включенное в определение роялти в испанском внутреннем законодательстве и СоИДН Испания-Германия). Была также установлена возможность динамического толкования СоИДН 1966 согласно МК ОЭСР 2008.

Не припомню российскую практику именно про квалификацию платежей за передачу пользовательской информации. Скорее, была практика по учету расходов при определении налоговой базы по налогу на прибыль, где суды доказывали получение необоснованной налоговой выгоды ввиду отсутствия коммерческой ценности передаваемой информации.

#international_tax_case

Nintendo Ibérica, испанская дочерняя компания, приобрела пользовательскую информацию (финансовая информация и соответствующие данные для предоставления дистрибьюторских услуг в Португалии) у немецкой компании группы (Nintendo Europe). Налоговые органы настаивали на квалификации платежа как роялти (облагается налогом у источника); Nintendo Ibérica - как дохода на прирост капитала (не облагается налогом у источника).

Суд встал на сторону налоговых органов, подтвердив квалификацию передаваемой информации как роялти, учитывая регулярную выгоду, которую компания получала на основе данных. Верховный суд пришел к выводу, что предметом договора является не просто список данных о клиентах, которые могут быть извлечены из общедоступной базы данных, а, скорее, передача оперативных данных, основанных на коммерческом опыте (понятие, включенное в определение роялти в испанском внутреннем законодательстве и СоИДН Испания-Германия). Была также установлена возможность динамического толкования СоИДН 1966 согласно МК ОЭСР 2008.

Не припомню российскую практику именно про квалификацию платежей за передачу пользовательской информации. Скорее, была практика по учету расходов при определении налоговой базы по налогу на прибыль, где суды доказывали получение необоснованной налоговой выгоды ввиду отсутствия коммерческой ценности передаваемой информации.

#international_tax_case

#ОАЭ Субботнее секундное видео в запрещенной экстремистской сети от FIU (подразделения финансовой разведки) с напоминанием, что во втором квартале 23г. Минфин выделил дополнительные ресурсы для формирования подразделения UBO (конечных бенефициарных собственников), чтобы повысить осведомленность среди регистраторов о рисках ОД/ФТ в отношении юридических лиц и структур. Примечательно, что на видео отнюдь не AED купюры. 😶

Ранее ADGM опубликовал свой первый отчет об оценке рисков ОД/ФТ в отношении юридических лиц и структур. Отчет ADGM LPA предназначен в качестве дополнения к национальному отчету по оценке рисков юридических лиц и структур, а также отчету FIU (от марта 2023 г. - в комментариях / фото).

P.S. 🏦 Вчера вечером HSBC объявил, что ограничит коммерческие платежи для юр. лиц в / из Россию(и) и Беларусь(и).

Ранее ADGM опубликовал свой первый отчет об оценке рисков ОД/ФТ в отношении юридических лиц и структур. Отчет ADGM LPA предназначен в качестве дополнения к национальному отчету по оценке рисков юридических лиц и структур, а также отчету FIU (от марта 2023 г. - в комментариях / фото).

P.S. 🏦 Вчера вечером HSBC объявил, что ограничит коммерческие платежи для юр. лиц в / из Россию(и) и Беларусь(и).

#ОАЭ FTA вслед за Минфином выпустила свое Руководство - свой Corporate Tax Guide (CTGGCT1 - включает 36 примеров для иллюстрации применения корпоративного налога ‘CT’, но тем не менее не изменяет и не предназначен для изменения требований налогового законодательства):

1️⃣ По фризонам ничего нового…ждем отдельно результатов консультации. По тесту достаточного присутствия сохраняется завеса тайны, которая усугубляется тем, что FTA на стр.34 решил любезно уточнить, что под CIGA (core-income generating activities) подразумевается, например, деятельность, которая имеет первостепенное значение ‘(e.g. the activities that are of central importance)’…Почему меня это беспокоит? Дело том, что поскольку CD No. 55 упоминает CIGA (а также требование достаточного уровня активов, сотрудников, операционных расходов), и отдельно эти понятия нигде не определяются, то я придерживаюсь позиции, что эти положения нужно рассматривать вместе с определениями и конкретными требованиями правил ESR, несмотря на то, что на данный момент законодательство на этот счет молчит, и до тех пор, пока не будут выпущены какие-либо дополнительные разъяснения. Другими словами, я считаю, что, в частности, CD No. 55 не может устанавливать более широкие и повышенные требования к деятельности холдинговой компании по сравнению с теми, которые установлены в правилах ESR. Следует отметить, что на стр.35 FTA дает некую надежду на разумный подход (но не исключает применение расширенных требований сабстанс к холдингам) и уточняет: «Поскольку предприятия различаются, «достаточное присутствие» определяется в каждом конкретном случае в соответствии с критериями теста. Это может (‘may’) включать количество квалифицированных сотрудников, работающих полный рабочий день, достаточные операционные расходы и активы. В любом случае анализ также принимает во внимание характер и уровень деятельности, осуществляемой ´QFZP’, полученный квалифицированный доход, а также любые другие соответствующие факты и обстоятельства.» Также интересно, будут ли ESR применимы дальше, так как ОАЭ не будет больше в статусе ‘no or only nominal tax jurisdiction’.

2️⃣ Интересно, что привели пример на стр. 26 по применению теста эффективного управления и контроля. C Ltd — компания, зарегистрированная в иностранной юрисдикции. C Ltd в основном принадлежит физическому лицу, проживающему в ОАЭ (г-н Д.). Ежегодные собрания совета директоров C Ltd проводятся за пределами ОАЭ, в стране регистрации компании. На этих встречах присутствуют местные директора, единственное участие которых заключается в их посещении. Местные директора не получают информацию, которая позволила бы им обоснованно принимать коммерческие решения, и они всегда следуют предложениям г-на Д. Г-н Д. предоставляет эти предложения удаленно из своего дома в ОАЭ. Основываясь на этих фактах, вполне вероятно, что C Ltd эффективно управляется и контролируется из ОАЭ, поскольку местные директора просто соглашаются со всеми предложениями, сделанными г-ном Д.

3️⃣ Также напоминание всем, кто пока не хочет регистрироваться для целей CT [по разным причинам, например, потому что у компании не будет больше AED 375 тыс. в год выручки - очень часто слышу такое]: все налогоплательщики должны зарегистрироваться в FTA и получить налоговый регистрационный номер для целей CT. Это необходимо сделать до истечения крайнего срока, который будет определен FTA. Всем налогоплательщикам рекомендуется зарегистрироваться для уплаты корпоративного налога, как только они узнают, что на них распространяется действие CT. FTA может, по своему усмотрению, зарегистрировать лицо для уплаты CT, если на основании доступной ей информации FTA считает, что лицо является налогоплательщиком.

4️⃣ На стр. 53 FTA напоминает, что если расходы понесены для получения как налогооблагаемого дохода, так и необлагаемого дохода, они должны быть распределены таким образом, чтобы только часть расходов, понесенных полностью и исключительно для получения налогооблагаемого дохода, подлежала вычету.

[Продолжение в комментариях]

[Продолжение в комментариях]

Please open Telegram to view this post

VIEW IN TELEGRAM

#ЕС Вчера Европейская комиссия приняла пакет инициатив: ‘Business in Europe: Framework for Income Taxation’ (#BEFIT), которая предполагает введение нового единого свода правил определения налоговой базы групп компаний, а также по ТЦО.

1️⃣ BEFIT заменяет предложения по CCTB (общая корпоративная налоговая база) и CCCTB (общая консолидированная корпоративная налоговая база), которые были ранее отозваны.

2️⃣ Новые правила будут обязательными для групп с головной компанией в ЕС с годовым совокупным доходом не менее €750 млн. и в которых конечная материнская компания владеет не менее 75% прав собственности или прав, дающих право на прибыль. BEFIT будет применяется к группам с головной компанией за пределами ЕС, если соответствующая часть группы в ЕС приносит либо не менее €50 млн. годовой совокупной выручки за как минимум два из последних четырех финансовых года, непосредственно предшествующих финансовому году, в котором группа начала применять Директиву BEFIT, либо составляет не менее 5% от общей выручки группы.

3️⃣ Правила будут опциональными для небольших групп, которые могут принять решение о применении BEFIT на срок не менее 5 лет при условии, что они готовят консолидированную финансовую отчетность.

4️⃣ BEFIT будет означать, что компании, входящие в одну группу, будут рассчитывать свою налоговую базу в соответствии с единым сводом правил. Налоговые базы всех участников группы будут объединены в одну единую налоговую базу. Особые исключения предусмотрены для судоходной отрасли, авиационного сектора и добывающей промышленности.

5️⃣ Совокупная налоговая база будет распределяться между членами группы на основе переходного правила распределения (для каждого налогового периода с 1 июля 2028 по 30 июня 2035). Распределение основано на среднем значении каждого члена группы BEFIT в совокупной налоговой базе за предыдущие три финансовых года (более подробно см. ст.45 предложенного текста Директивы, стр.73). В будущем переходные правила создадут основу для постоянного механизма, который мог бы быть основан на формулярном распределении прибыли.

6️⃣ Применяется корректировка в отношении 95% дивидендов и прироста капитала от финансовых активов, в которых член группы BEFIT владеет долей более 10% в течение более одного года. В рамках группы BEFIT применяется освобождение в отношении трансграничных убытков, и не допускается удержание налога у источника на проценты и роялти, за исключением случаев, когда бенефициарный владелец не является членом группы BEFIT. В отношении сделок между членами группы BEFIT и другими ассоциированными предприятиями, не входящими в группу BEFIT, вводится так называемый упрощенный подход к соблюдению ТЦО. Реорганизация бизнеса внутри группы BEFIT облегчается при условии соблюдения анти-злоупотребительных правил.

7️⃣ Система «одного окна» позволит одному члену группы BEFIT подавать налоговую декларацию группы в налоговую администрацию одного государства-члена ЕС.

8️⃣ Каждый член группы BEFIT по-прежнему будет обязан подавать индивидуальные налоговые декларации на локальном уровне, чтобы применить корректировки к аллокированной части налоговой базы, а налоговые администрации соответствующих государств-членов ЕС будут проводить налоговые проверки, так что урегулирование споров останется на уровне каждого государства-члена ЕС. В некоторых случаях может потребоваться проведение совместного аудита согласно с действующим законодательством.

9️⃣ Пакет инициатив также включает предложение, направленное на гармонизацию правил ТЦО в ЕС и обеспечение общего подхода к ТЦО (также как и снижение риска использования ТЦО для целей агрессивного налогового планирования).

1️⃣ 0️⃣ Если предложения будут приняты Советом ЕС, они вступят в силу для BEFIT - c 1 июля 2028 г. (если финансовый год заканчивается 31 декабря 2028 г., то с 2029 г.) и для ТЦО - с 1 января 2026 года.

📖 Proposal for a Council Directive on TP

📖 Proposal for a Council Directive on BEFIT

📑 Алерт Loyens&Loeff

📖 Proposal for a Council Directive on TP

📖 Proposal for a Council Directive on BEFIT

📑 Алерт Loyens&Loeff

Please open Telegram to view this post

VIEW IN TELEGRAM

#KSA 🧳 Друзья, коллеги, моя хорошая знакомая и бывшая коллега ищет опытного (более 5 лет) специалиста по международному корпоративному налогообложению к себе в налоговую команду в Эр-Рияд (Саудовская Аравия) - отдел финансовых услуг (ведущая консалтинговая компания). В случае заинтересованности, вопросы/CV можно направлять мне в ЛС @V_Avery. Репосты приветствуются.

#ОАЭ Вести от Thomas Vanhee с сегодняшнего семинара ОЭСР по #Pillar2: "Похоже, что правила Pillar2 не будут приняты и не вступят в силу в 2024 году в ОАЭ, а Минфин ОАЭ начнет общественные консультации в первом квартале 2024 года. Судя по всему, Минфин все еще рассматривает ряд вариантов налоговой политики. Несмотря на то, что это дает некоторое облегчение, предприятиям, чьи компании/филиалы группы находятся в юрисдикциях, которые внедряют Pillar2 в 2024 году, в любом случае необходимо будет рассчитать влияние Pillar2 в ОАЭ для целей IIR или UTPR."

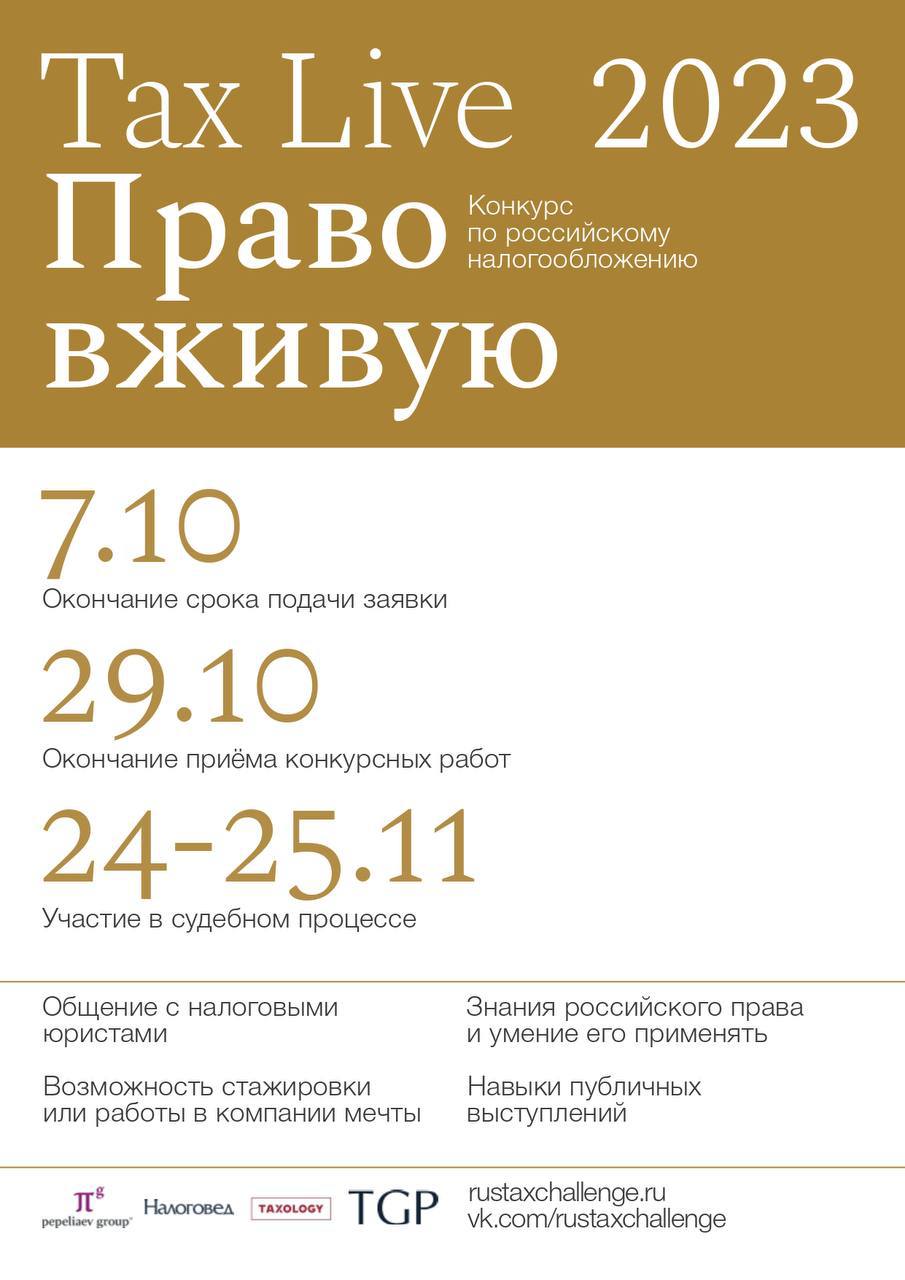

📢 Открыта регистрация на конкурс по российскому налогообложению Tax Live - срок регистрации команд: до 7 октября!

👋 Принять участие могут студенты и аспиранты любых вузов, не имеющие существенного опыта судебного представительства.

💼 Участие в конкурсе – отличный шанс начать свою карьеру в налогах, громко заявив о себе перед лучшими представителями профессионального сообщества. Победителей и финалистов ждет уникальная возможность получить предложение о работе или приглашение на стажировку, а также ценные призы от спонсоров мероприятия.

🥸Жюри конкурса - известные специалисты в области налогов и налогообложения, в том числе партнеры ведущих юрфирм.

💬 Подробности о правилах, расписании и задании конкурса смотрите на сайте https://rustaxchallenge.ru.

👋 Принять участие могут студенты и аспиранты любых вузов, не имеющие существенного опыта судебного представительства.

💼 Участие в конкурсе – отличный шанс начать свою карьеру в налогах, громко заявив о себе перед лучшими представителями профессионального сообщества. Победителей и финалистов ждет уникальная возможность получить предложение о работе или приглашение на стажировку, а также ценные призы от спонсоров мероприятия.

🥸Жюри конкурса - известные специалисты в области налогов и налогообложения, в том числе партнеры ведущих юрфирм.

💬 Подробности о правилах, расписании и задании конкурса смотрите на сайте https://rustaxchallenge.ru.

{kind=link}

Внутреннее законодательство большинства юрисдикций предусматривает критерии определения налогового резидентства физических лиц.

Однако, налоговое резидентство также зависит от положений налогового соглашения в случае применения такового. Модельная конвенция ОЭСР (МК ОЭСР) 2017 года предусматривает, что если физическое лицо признается налоговым резидентом двух юрисдикций на основании соответствующего внутреннего законодательства, то конфликт двойного резидентства разрешается на основании специального теста (tie-breaker rule), установленного ст. 4.2 МК ОЭСР, который состоит из последовательного применения следующих критериев: постоянное жилище (permanent home), центр жизненных интересов (ЦЖИ; centre of vital interests), обычное пребывание (habitual abode), гражданство. Если после последовательного применения данных критериев установить резидентство невозможно, должна применяться взаимосогласительная процедура.

Ниже представлены три интересных кейса на данную тематику за 2022-2023 гг., которые иллюстрируют, что определение налогового резидентства физлиц может быть достаточно сложным вопросом, для решения которого необходимо проанализировать несколько факторов.

1️⃣ #Великобритания: дело 2022 г. в отношении южноафриканского миллиардера Джонатана Оппенгеймера: суд пришел к выводу, что он является налоговым резидентом ЮАР на основе критерия ЦЖИ в СИДН Великобритания-ЮАР, а также на основе критерия обычного пребывания

2️⃣ #Испания: дело 2023 г. в отношении исполнительного вице-президента и фин. консультанта инвестиционного фонда Vickers Дона Артемио (гражданина США и Марокко): суд в Испании так и не пришел к конкретному выводу, но строго настрого наказал налоговым органам, чего делать категорически нельзя

3️⃣ #Индия: дело 2023 г. в отношении гражданина Индии, который переехал в Сингапур со своей семьей в целях трудоустройства: суд пришел к выводу, что он является налоговым резидентом Сингапура в соответствии с критерием ЦЖИ в СИДН Индия-Сингапур (а также на основе критерия обычного пребывания)

#international_tax_case #tax_residency

Однако, налоговое резидентство также зависит от положений налогового соглашения в случае применения такового. Модельная конвенция ОЭСР (МК ОЭСР) 2017 года предусматривает, что если физическое лицо признается налоговым резидентом двух юрисдикций на основании соответствующего внутреннего законодательства, то конфликт двойного резидентства разрешается на основании специального теста (tie-breaker rule), установленного ст. 4.2 МК ОЭСР, который состоит из последовательного применения следующих критериев: постоянное жилище (permanent home), центр жизненных интересов (ЦЖИ; centre of vital interests), обычное пребывание (habitual abode), гражданство. Если после последовательного применения данных критериев установить резидентство невозможно, должна применяться взаимосогласительная процедура.

Ниже представлены три интересных кейса на данную тематику за 2022-2023 гг., которые иллюстрируют, что определение налогового резидентства физлиц может быть достаточно сложным вопросом, для решения которого необходимо проанализировать несколько факторов.

#international_tax_case #tax_residency

Please open Telegram to view this post

VIEW IN TELEGRAM

В период с 2 апреля 2010 г. по 5 апреля 2017 г. Оппенгеймер получил £20 млн. от семейного траста. HMRC посчитала его налоговым резидентом Великобритании в течение нескольких периодов и предъявила налоговое уведомление на более £10 млн., которое Оппенгеймер обжаловал в суде.

Обе стороны не оспаривали тот факт, что он является гражданином ЮАР, налоговым резидентом и Великобритании, и ЮАР согласно соответствующему внутреннему законодательству, а также имеет постоянное местожительство в этих двух юрисдикциях. Суд (FTT) пришел к выводу, что в рассматриваемых периодах он являлся налоговым резидентом ЮАР на основании критерия центра жизненных интересов (ЦЖИ) в СИДН #ЮАР-#Великобритания. Таким образом, несмотря на длительное проживание и некоторые деловые интересы в Великобритании (за рассматриваемый период он провел примерно 25% своего времени в ЮАР), £20 млн. не были признаны ‘remittances’ и не подлежали налогообложению в Великобритании.

Для оценки всех факторов стоит прочитать все дело, но главными были следующие: в период с 2007 по 2012 гг. Оппенгеймер работал в Великобритании и за ее пределами (занимаясь тем же, что он ранее делал в ЮАР) из-за того, что дети учились в Великобритании и жена присутствовала там же - этот факт был признан временной мерой; работу по управлению семейным бизнесом можно было выполнять где угодно; хотя у него были социальные связи в Великобритании, большинство его друзей и семьи проживали в ЮАР; FTT счел, что взаимодействие с ЮАР, будь то руководство и управление корпорациями или семейным офисом, было связано с ЮАР, даже если осуществлялось из Великобритании; несмотря на то, что большинство активов находилось в Великобритании, семейный капитал находился в ЮАР, хотя им управляли через трастовые структуры в других юрисдикциях; его личное богатство необходимо рассматривать в том контексте, что если бы он запросил дополнительные средства из семейных трастов, он, скорее всего, их получил бы; его политические интересы были ближе к ЮАР; первоначально его деятельность велась именно оттуда; включая постоянную приверженность ЮАР и временные, денежные и эмоциональные инвестиции в ее будущее (в т.ч. обширная благотворительная деятельность; патронаж команды и мероприятий по крикету); его врач и стоматолог находились в ЮАР; суд среди прочего также принял во внимание количество людей на похоронах жены в ЮАР в 2017 г. (1000 vs. 330 в Великобритании / 200 в США).

Суд также пришел к выводу, что даже если бы Оппенгеймер имел ЦЖИ в двух юрисдикциях, по критерию обычного пребывания он был бы также признан резидентом ЮАР: он вел сложный образ жизни, был постоянно в разъездах и за пределами школьного семестра в Великобритании отсутствовал установленный распорядок дня; жил и работал в ЮАР, США, Великобритании, Люксембурге, Ирландии и других странах; визиты в ЮАР были частью обычного распорядка его жизни и не были преходящими в контексте постоянной жизни в движении; поездки в ЮАР были достаточно частыми, продолжительными и регулярными, чтобы стать привычным местом проживания.

#international_tax_case #family_business

Please open Telegram to view this post

VIEW IN TELEGRAM