#FLOT #market_update

Отчет Совкомфлота. Прибыль выросла более чем в 2 раза

Совкомфлот опубликовал финансовые результаты по МСФО за 2023 год

Главное

•Выручка на основе тайм-чартерного эквивалента: $2316,5 млн (+42,3% год к году)

•EBITDA: $1574,2 млн (+51,9% год к году)

•Чистая прибыль: $943,3 млн (рост в 2,4 раза год к году)

Итог

Результаты за 2023 г. на уровне EBITDA близки к прогнозам аналитиков — 136 млрд руб., против прогноза 138 млрд руб. Однако из-за единовременных факторов (убыток от курсовых разниц, резервы под кредитные убытки и пр.) — отрапортованная прибыль составила 80 млрд руб. против прогноза в 90 млрд руб. Касательно дивидендов — если они будут заплачены от 80 млрд руб. (т.е. без корректировки), то следует ждать еще около 10,5 руб./акцию или 8% дивдоходности.

Отчет Совкомфлота. Прибыль выросла более чем в 2 раза

Совкомфлот опубликовал финансовые результаты по МСФО за 2023 год

Главное

•Выручка на основе тайм-чартерного эквивалента: $2316,5 млн (+42,3% год к году)

•EBITDA: $1574,2 млн (+51,9% год к году)

•Чистая прибыль: $943,3 млн (рост в 2,4 раза год к году)

Итог

Результаты за 2023 г. на уровне EBITDA близки к прогнозам аналитиков — 136 млрд руб., против прогноза 138 млрд руб. Однако из-за единовременных факторов (убыток от курсовых разниц, резервы под кредитные убытки и пр.) — отрапортованная прибыль составила 80 млрд руб. против прогноза в 90 млрд руб. Касательно дивидендов — если они будут заплачены от 80 млрд руб. (т.е. без корректировки), то следует ждать еще около 10,5 руб./акцию или 8% дивдоходности.

#ETLN #TRNFP #market_update

В копилку инвестора: мультипликаторы EV/EBITDA в помощь

Как выбрать акции на Мосбирже? Самый примитивный способ — мультипликаторы. Если выбирать бумаги по одному ключевому показателю, стоит обратить внимание на EV/EBITDA.

На что смотрим

•EV/EBITDA

•P/E (с учетом данных за 2023 г.)

•P/S

•дивидендная доходность (прогноз на 12 мес.).

В подборку включили пять компаний Мосбиржи с рекомендациями «покупать». Мультипликаторы EV/EBITDA предприятий находятся ниже 5. Все бумаги характеризуются повышенной дивидендной доходностью. Давайте посмотрим подробней на две акции с P/E ниже 6.

Подборка

Эталон

Компания, ориентированная на масс-маркет. Продажи девелоперов за 2023 г. стали рекордными. У Эталона они выросли на 80% относительно аналогичного периода годом ранее. Позитивными факторами стали льготная ипотечная программа с господдержкой, волатильность рубля, региональная экспансия. Высокий спрос сохранился в январе. Конкурент Эталона Самолет представил благоприятный прогноз, предполагающий рост продаж на 70% с учетом консолидации ГК МИЦ. Взаимодействие между Минстроем и Банком России, вероятно, позволит ему найти консенсус по вопросу возможной отмены льготной ипотеки. Совокупный лимит льготного ипотечного кредитования для новостроек к концу февраля был выбран на 91% (данные ДОМ.РФ). Лимит расширили в январе. Компания проходит через редомициляцию. Переезд в Россию позволит возобновить дивидендные выплаты (в 2020–2021 гг. доходность была в районе 9%). АФК Система (крупный акционер Эталона) могут интересовать дивидендные поступления от «дочки». Фактор риска для бизнеса девелоперов — высокая ключевая ставка ЦБ РФ, которую могут начать снижать в конце года.

Транснефть-ап

В феврале состоялся сплит акций. Бумаги раздробили в пропорции 1:100. Теперь они стали более доступными для частных инвесторов, доля в обороте которых на российском рынке превысила 80%. Зрелый бизнес Транснефти сделал акции интересной дивидендной фишкой с возможной доходностью летом около 11%. Экспорт российской нефти на Запад через порты Балтийского и Черного морей стал относительно дорог из-за санкций ЕС, Великобритании и США. Расширение пропускной способности восточных линий может добавить стоимость бизнесу Транснефти, так основная часть поставок из России теперь осуществляется в Азию (по большей части в Китай и Индию).

В копилку инвестора: мультипликаторы EV/EBITDA в помощь

Как выбрать акции на Мосбирже? Самый примитивный способ — мультипликаторы. Если выбирать бумаги по одному ключевому показателю, стоит обратить внимание на EV/EBITDA.

На что смотрим

•EV/EBITDA

•P/E (с учетом данных за 2023 г.)

•P/S

•дивидендная доходность (прогноз на 12 мес.).

В подборку включили пять компаний Мосбиржи с рекомендациями «покупать». Мультипликаторы EV/EBITDA предприятий находятся ниже 5. Все бумаги характеризуются повышенной дивидендной доходностью. Давайте посмотрим подробней на две акции с P/E ниже 6.

Подборка

Эталон

Компания, ориентированная на масс-маркет. Продажи девелоперов за 2023 г. стали рекордными. У Эталона они выросли на 80% относительно аналогичного периода годом ранее. Позитивными факторами стали льготная ипотечная программа с господдержкой, волатильность рубля, региональная экспансия. Высокий спрос сохранился в январе. Конкурент Эталона Самолет представил благоприятный прогноз, предполагающий рост продаж на 70% с учетом консолидации ГК МИЦ. Взаимодействие между Минстроем и Банком России, вероятно, позволит ему найти консенсус по вопросу возможной отмены льготной ипотеки. Совокупный лимит льготного ипотечного кредитования для новостроек к концу февраля был выбран на 91% (данные ДОМ.РФ). Лимит расширили в январе. Компания проходит через редомициляцию. Переезд в Россию позволит возобновить дивидендные выплаты (в 2020–2021 гг. доходность была в районе 9%). АФК Система (крупный акционер Эталона) могут интересовать дивидендные поступления от «дочки». Фактор риска для бизнеса девелоперов — высокая ключевая ставка ЦБ РФ, которую могут начать снижать в конце года.

Транснефть-ап

В феврале состоялся сплит акций. Бумаги раздробили в пропорции 1:100. Теперь они стали более доступными для частных инвесторов, доля в обороте которых на российском рынке превысила 80%. Зрелый бизнес Транснефти сделал акции интересной дивидендной фишкой с возможной доходностью летом около 11%. Экспорт российской нефти на Запад через порты Балтийского и Черного морей стал относительно дорог из-за санкций ЕС, Великобритании и США. Расширение пропускной способности восточных линий может добавить стоимость бизнесу Транснефти, так основная часть поставок из России теперь осуществляется в Азию (по большей части в Китай и Индию).

{kind=link}

#GMKN #аналитика

ГМК Норильский никель. Снижение в рамках боковика

На предыдущей торговой сессии акции Норникеля снизились на 0,7%, закрытие прошло на отметке 14 964 руб. Бумага выглядела хуже рынка, потерявшего 0,14%.

Краткосрочная картина

•На торговой сессии понедельника акции Норникеля снизились в рамках актуального боковика. Нижняя граница консолидации последних недель размыта, покупатели могут перехватить инициативу уже около 14 900 руб.

•Краткосрочные ожидания нейтральные. Последние пару недель в бумаге наблюдается безынициативный боковик, участники рынка не видят драйверов для начала направленного движения. Индикаторы не дают качественных сигналов, базовый сценарий — продолжение боковика.

•С ноября 2023 г. акции двигаются в падающем тренде, мартовский подъем укладывается в рамки коррекционного отскока. При этом предпосылок для разворота тенденции и полноценного восстановления бумаг пока нет. Ключевыми моментами для инвесткейса компании в ближайшие месяцы будут решение по дивидендам за 2023 г. и динамика цен на ключевые металлы.

Уровни сопротивления: 15600 / 15700 / 15900

Уровни поддержки: 15000 / 14500 / 14300

Долгосрочная картина

•В 2021 г. стартовала коррекция от исторических вершин, которая переросла в двухлетний падающий тренд. От исторических максимумов котировки потеряли более 40%.

•В июле 2023 г. акции пробили 50-периодную скользящую среднюю на недельном таймфрейме. В декабре индикатор был пробит вниз, ухудшив техническую картину.

•Подъем акций в последние недели укладывается в рамки коррекционного отскока после импульса снижения в феврале. При этом драйверов для начала растущего тренда пока сложно обозначить.

ГМК Норильский никель. Снижение в рамках боковика

На предыдущей торговой сессии акции Норникеля снизились на 0,7%, закрытие прошло на отметке 14 964 руб. Бумага выглядела хуже рынка, потерявшего 0,14%.

Краткосрочная картина

•На торговой сессии понедельника акции Норникеля снизились в рамках актуального боковика. Нижняя граница консолидации последних недель размыта, покупатели могут перехватить инициативу уже около 14 900 руб.

•Краткосрочные ожидания нейтральные. Последние пару недель в бумаге наблюдается безынициативный боковик, участники рынка не видят драйверов для начала направленного движения. Индикаторы не дают качественных сигналов, базовый сценарий — продолжение боковика.

•С ноября 2023 г. акции двигаются в падающем тренде, мартовский подъем укладывается в рамки коррекционного отскока. При этом предпосылок для разворота тенденции и полноценного восстановления бумаг пока нет. Ключевыми моментами для инвесткейса компании в ближайшие месяцы будут решение по дивидендам за 2023 г. и динамика цен на ключевые металлы.

Уровни сопротивления: 15600 / 15700 / 15900

Уровни поддержки: 15000 / 14500 / 14300

Долгосрочная картина

•В 2021 г. стартовала коррекция от исторических вершин, которая переросла в двухлетний падающий тренд. От исторических максимумов котировки потеряли более 40%.

•В июле 2023 г. акции пробили 50-периодную скользящую среднюю на недельном таймфрейме. В декабре индикатор был пробит вниз, ухудшив техническую картину.

•Подъем акций в последние недели укладывается в рамки коррекционного отскока после импульса снижения в феврале. При этом драйверов для начала растущего тренда пока сложно обозначить.

{kind=link}

#market_update

Российские инвесторы смогут получить накопившиеся на счетах «С» выплаты по своим бумагам

Резиденты РФ и их подконтрольные структуры смогут по принадлежащим им ценным бумагам, учет которых ведется в зарубежной инфраструктуре, получить на свои рублевые счета выплаты, накопившиеся с весны 2022 г. на счетах типа «С» иностранных номинальных держателей и платежных агентов.

Главное

Соответствующий указ сегодня подписал президент РФ Владимир Путин, передает Интерфакс.

Указ №198 «О дополнительных временных мерах экономического характера, связанных с исполнением обязательств по некоторым ценным бумагам» распространяется на выплаты по акциям/депозитарным распискам и облигациям российских эмитентов, ОФЗ, евробондам.

Согласно тексту документа, перечисления по ценным бумагам на счета «С», поступившие до 19 марта 2024 г., могут быть получены владельцами счета по заявлению в адрес российского депозитария или должника по облигациям.

При этом, если сумма в заявлении будет превышать предназначенную для выплаты по ценным бумагам, или комплект поданных документов окажется неполным, то средства перечисляться не будут.

Реализация указа поручена Банку России, на который также возложена обязанность давать официальное разъяснение президентского указа.

Российские инвесторы смогут получить накопившиеся на счетах «С» выплаты по своим бумагам

Резиденты РФ и их подконтрольные структуры смогут по принадлежащим им ценным бумагам, учет которых ведется в зарубежной инфраструктуре, получить на свои рублевые счета выплаты, накопившиеся с весны 2022 г. на счетах типа «С» иностранных номинальных держателей и платежных агентов.

Главное

Соответствующий указ сегодня подписал президент РФ Владимир Путин, передает Интерфакс.

Указ №198 «О дополнительных временных мерах экономического характера, связанных с исполнением обязательств по некоторым ценным бумагам» распространяется на выплаты по акциям/депозитарным распискам и облигациям российских эмитентов, ОФЗ, евробондам.

Согласно тексту документа, перечисления по ценным бумагам на счета «С», поступившие до 19 марта 2024 г., могут быть получены владельцами счета по заявлению в адрес российского депозитария или должника по облигациям.

При этом, если сумма в заявлении будет превышать предназначенную для выплаты по ценным бумагам, или комплект поданных документов окажется неполным, то средства перечисляться не будут.

Реализация указа поручена Банку России, на который также возложена обязанность давать официальное разъяснение президентского указа.

#RUAL #аналитика

РУСАЛ. Акции перепроданы в связи с опасениями новых санкций

Вчера акции РУСАЛа подешевели на 1,97%, до 34,08 руб. Объем торгов составил 0,5 млрд руб.

Краткосрочная картина

•Весомый спад стоимости акций РУСАЛа сопровождался заметным увеличением торгового оборота. Другим тревожным сигналом стало закрытие около внутридневного минимума.

•Вчера бумаги алюминиевой компании закрылись ниже 200-часовой скользящей средней. Краткосрочная техническая картина в них заметно ухудшилась.

•По-видимому, состоявшиеся распродажи были связаны с опасениями введения ограничительных мер в отношении российского алюминия со стороны ЕС. Вместе с тем акции РУСАЛа уже пришли в состояние краткосрочной перепроданности. На это указывает низкое значение индикатора относительной силы (RSI) на часовом графике.

•В ближайшие дни в акциях РУСАЛа вероятно волатильное движение в рамках ближайших уровней поддержки и сопротивления. Скорее всего, они удержатся в диапазоне 33,7–35 руб. Однако потенциальная просадка ниже уровня 33,7 руб. сформирует сигнал в пользу дальнейших распродаж.

Уровни сопротивления: 34,3 / 34,5 / 35

Уровни поддержки: 34 / 33,8 / 33,7

Долгосрочная картина

•Бумаги РУСАЛа продолжают торговаться сильно ниже 200-дневной скользящей средней цены. Это является объективным признаком их долгосрочной слабости.

•Акции РУСАЛа выглядят слабо и на дневном графике. В ближайшие дни и недели они рискуют выйти вниз из долгосрочного сходящегося треугольника. Реализация такого сценария будет означать закрепление цены ниже уровня 34 руб.

•Долгосрочное восстановительное повышение стоимости бумаг будет объективно затруднено наличием большого количества технических сопротивлений.

•Целевая цена на горизонте года составляет 40 руб. Это подразумевает потенциальный прирост в пределах 17% от текущего уровня.

РУСАЛ. Акции перепроданы в связи с опасениями новых санкций

Вчера акции РУСАЛа подешевели на 1,97%, до 34,08 руб. Объем торгов составил 0,5 млрд руб.

Краткосрочная картина

•Весомый спад стоимости акций РУСАЛа сопровождался заметным увеличением торгового оборота. Другим тревожным сигналом стало закрытие около внутридневного минимума.

•Вчера бумаги алюминиевой компании закрылись ниже 200-часовой скользящей средней. Краткосрочная техническая картина в них заметно ухудшилась.

•По-видимому, состоявшиеся распродажи были связаны с опасениями введения ограничительных мер в отношении российского алюминия со стороны ЕС. Вместе с тем акции РУСАЛа уже пришли в состояние краткосрочной перепроданности. На это указывает низкое значение индикатора относительной силы (RSI) на часовом графике.

•В ближайшие дни в акциях РУСАЛа вероятно волатильное движение в рамках ближайших уровней поддержки и сопротивления. Скорее всего, они удержатся в диапазоне 33,7–35 руб. Однако потенциальная просадка ниже уровня 33,7 руб. сформирует сигнал в пользу дальнейших распродаж.

Уровни сопротивления: 34,3 / 34,5 / 35

Уровни поддержки: 34 / 33,8 / 33,7

Долгосрочная картина

•Бумаги РУСАЛа продолжают торговаться сильно ниже 200-дневной скользящей средней цены. Это является объективным признаком их долгосрочной слабости.

•Акции РУСАЛа выглядят слабо и на дневном графике. В ближайшие дни и недели они рискуют выйти вниз из долгосрочного сходящегося треугольника. Реализация такого сценария будет означать закрепление цены ниже уровня 34 руб.

•Долгосрочное восстановительное повышение стоимости бумаг будет объективно затруднено наличием большого количества технических сопротивлений.

•Целевая цена на горизонте года составляет 40 руб. Это подразумевает потенциальный прирост в пределах 17% от текущего уровня.

#POSI #VKCO #RNFT #market_update

3 акции, которые могут упасть в ближайшее время

Какие бумаги выглядят перегретыми? Где искать кандидатов на шорт? Возможные варианты подробно рассмотрели в статье.

Главное

Последняя серьезная коррекция рынка состоялась в декабре прошлого года. С тех пор индекс МосБиржи прибавил порядка 8%. Но бумаги отдельных отраслей выросли гораздо сильнее. Среди них акции IT-cектора (+40%). Главным «вдохновителем» стал Яндекс, за которым подтянулись и другие представители IT. Идеи для шорта в первую очередь будем искать именно здесь.

Группа Позитив

•Бумаги преодолели предыдущий исторический максимум. В среднесрочной перспективе это сигнал для наращивания позиций. Но краткосрочно здесь напрашивается коррекция — за пробоем важных уровней обычно следует откат.

•Целью может выступать уровень предыдущей вершины — 2560 руб. / -4% от текущих значений.

•Индекс RSI находится в зоне перекупленности.

•За последние две недели Группа Позитив была в числе основных ньюсмейкеров. Компания сообщила детали дополнительной эмиссии, которые оказались лучше ожиданий рынка, а также объявила финальные дивиденды за 2023 г., дивдоходность — 1,8%. Теперь котировки могут немного отдохнуть от новостей и скорректироваться. Следующие сообщения по компании ожидаются лишь 9 апреля — дата публикации отчетности по МСФО за прошлый год.

ВК

•Еще один представитель IT-cегмента.

•Акции компании упорно не желают расти, вырисовывая «голову и плечи». Не помогают им ни новости о возможном IPO Skillbox, ни предстоящий отчет. Судя по всему, чудес от финансовых результатов ВК ждать не стоит.

•Сигналом для шорта мог бы стать пробой локального минимума в 625 руб. — это открыло бы дорогу для спуска ниже, к уровню тренда (-5% от текущих значений).

РуссНефть

•Не IT, но тоже интересно.

•РуссНефть — «дочка» ЭсЭфАй, акции которой стали самыми быстрорастущими в новом году. На оптимистичную динамику холдинга повлияли как новости о гашении квазиказначейских акций, так и новости об IPO Европлана. Акции самой РуссНефти не остались в стороне и тоже неплохо подросли вслед за материнской компанией.

•Котировки дошли до уровней локальных максимумов и нарисовали разворотную свечную модель.

3 акции, которые могут упасть в ближайшее время

Какие бумаги выглядят перегретыми? Где искать кандидатов на шорт? Возможные варианты подробно рассмотрели в статье.

Главное

Последняя серьезная коррекция рынка состоялась в декабре прошлого года. С тех пор индекс МосБиржи прибавил порядка 8%. Но бумаги отдельных отраслей выросли гораздо сильнее. Среди них акции IT-cектора (+40%). Главным «вдохновителем» стал Яндекс, за которым подтянулись и другие представители IT. Идеи для шорта в первую очередь будем искать именно здесь.

Группа Позитив

•Бумаги преодолели предыдущий исторический максимум. В среднесрочной перспективе это сигнал для наращивания позиций. Но краткосрочно здесь напрашивается коррекция — за пробоем важных уровней обычно следует откат.

•Целью может выступать уровень предыдущей вершины — 2560 руб. / -4% от текущих значений.

•Индекс RSI находится в зоне перекупленности.

•За последние две недели Группа Позитив была в числе основных ньюсмейкеров. Компания сообщила детали дополнительной эмиссии, которые оказались лучше ожиданий рынка, а также объявила финальные дивиденды за 2023 г., дивдоходность — 1,8%. Теперь котировки могут немного отдохнуть от новостей и скорректироваться. Следующие сообщения по компании ожидаются лишь 9 апреля — дата публикации отчетности по МСФО за прошлый год.

ВК

•Еще один представитель IT-cегмента.

•Акции компании упорно не желают расти, вырисовывая «голову и плечи». Не помогают им ни новости о возможном IPO Skillbox, ни предстоящий отчет. Судя по всему, чудес от финансовых результатов ВК ждать не стоит.

•Сигналом для шорта мог бы стать пробой локального минимума в 625 руб. — это открыло бы дорогу для спуска ниже, к уровню тренда (-5% от текущих значений).

РуссНефть

•Не IT, но тоже интересно.

•РуссНефть — «дочка» ЭсЭфАй, акции которой стали самыми быстрорастущими в новом году. На оптимистичную динамику холдинга повлияли как новости о гашении квазиказначейских акций, так и новости об IPO Европлана. Акции самой РуссНефти не остались в стороне и тоже неплохо подросли вслед за материнской компанией.

•Котировки дошли до уровней локальных максимумов и нарисовали разворотную свечную модель.

#GAZP #аналитика

Газпром. В ожидании отскока

На предыдущей торговой сессии акции Газпрома снизились на 0,08%, закрытие прошло на отметке 158,42 руб. Бумага выглядела хуже рынка, прибавившего 0,54%.

Краткосрочная картина

•На торговой сессии среды акции Газпрома консолидировались над поддержкой 158 руб. Покупатели пока не могут перехватить инициативу несмотря на локальный отскок в ценах на газ в Европе.

•Краткосрочные ожидания осторожно позитивные. В ближайшие дни нельзя исключать возможность спуска к 157 руб., но текущие уровни уже трижды за последние несколько месяцев разворачивали бумаги вверх. Сейчас сложно обозначить причины для пробоя отметок и более глубокого снижения. Более вероятный сценарий на горизонте ближайших дней — отскок к 160 руб.

•В поддержку покупателей играет перепроданный стохастик на дневном интервале. На часовике осцилляторы на нейтральных уровнях.

Уровни сопротивления: 160 / 163 / 167

Уровни поддержки: 158 / 157 / 153,5

Долгосрочная картина

•Долгосрочный взгляд на инструмент нейтральный. До того, как Газпром принял новую дивидендную политику, с 2012 по 2019 г. акции торговались в боковике 110–170 руб. за акцию. Ситуация на европейском направлении создает риски для дивидендной политики, что сдерживает инструмент и ограничивает потенциал для роста. Возможным целевым диапазоном для котировок может стать коридор 180–220 руб. за акцию.

Газпром. В ожидании отскока

На предыдущей торговой сессии акции Газпрома снизились на 0,08%, закрытие прошло на отметке 158,42 руб. Бумага выглядела хуже рынка, прибавившего 0,54%.

Краткосрочная картина

•На торговой сессии среды акции Газпрома консолидировались над поддержкой 158 руб. Покупатели пока не могут перехватить инициативу несмотря на локальный отскок в ценах на газ в Европе.

•Краткосрочные ожидания осторожно позитивные. В ближайшие дни нельзя исключать возможность спуска к 157 руб., но текущие уровни уже трижды за последние несколько месяцев разворачивали бумаги вверх. Сейчас сложно обозначить причины для пробоя отметок и более глубокого снижения. Более вероятный сценарий на горизонте ближайших дней — отскок к 160 руб.

•В поддержку покупателей играет перепроданный стохастик на дневном интервале. На часовике осцилляторы на нейтральных уровнях.

Уровни сопротивления: 160 / 163 / 167

Уровни поддержки: 158 / 157 / 153,5

Долгосрочная картина

•Долгосрочный взгляд на инструмент нейтральный. До того, как Газпром принял новую дивидендную политику, с 2012 по 2019 г. акции торговались в боковике 110–170 руб. за акцию. Ситуация на европейском направлении создает риски для дивидендной политики, что сдерживает инструмент и ограничивает потенциал для роста. Возможным целевым диапазоном для котировок может стать коридор 180–220 руб. за акцию.

{kind=link}

#на_рынке_говорят #market_update

Мосбиржа начнет торги новыми производными на иностранные активы

Московская биржа с 26 марта 2024 г. начнет торговать расчетными фьючерсами на акции двух глобальных биржевых инвестиционных фондов — DJ Industrial Average ETF и iShares Russell 2000 ETF.

«Новые инструменты позволят инвесторам участвовать в движении глобальных рынков, оставаясь при этом в российской юрисдикции, хеджировать портфели ценных бумаг и получить дополнительную диверсификацию своих инвестиций. Фьючерсы ориентированы на самый широкий круг частных и институциональных инвесторов», — говорится в сообщении.

Параметры инструментов

Фьючерсный контракт на паи фонда DJ Industrial Average ETF

•торговый код — DJ30 (DJ)

•лот контракта — 1 инвестиционный пай фонда

•шаг цены — 0,1 доллара США

•стоимость шага цены — 0,1 доллара США

•цена исполнения фьючерса — значение чистой стоимости инвестиционного пая SPDR Dow Jones Industrial Average ETF Trust за предшествующий день.

Фьючерсный контракт на акции фонда iShares Russell 2000 ETF

•торговый код — R2000 (R2)

•лот контракта — 1 акция инвестиционного фонда

•шаг цены — 0,1 доллара США

•стоимость шага цены — 0,1 доллара США

•цена исполнения фьючерса — чистая стоимость акции инвестиционного фонда iShares Russell 2000 ETF, опубликованная за день, предшествующий дню исполнения.

Мосбиржа начнет торги новыми производными на иностранные активы

Московская биржа с 26 марта 2024 г. начнет торговать расчетными фьючерсами на акции двух глобальных биржевых инвестиционных фондов — DJ Industrial Average ETF и iShares Russell 2000 ETF.

«Новые инструменты позволят инвесторам участвовать в движении глобальных рынков, оставаясь при этом в российской юрисдикции, хеджировать портфели ценных бумаг и получить дополнительную диверсификацию своих инвестиций. Фьючерсы ориентированы на самый широкий круг частных и институциональных инвесторов», — говорится в сообщении.

Параметры инструментов

Фьючерсный контракт на паи фонда DJ Industrial Average ETF

•торговый код — DJ30 (DJ)

•лот контракта — 1 инвестиционный пай фонда

•шаг цены — 0,1 доллара США

•стоимость шага цены — 0,1 доллара США

•цена исполнения фьючерса — значение чистой стоимости инвестиционного пая SPDR Dow Jones Industrial Average ETF Trust за предшествующий день.

Фьючерсный контракт на акции фонда iShares Russell 2000 ETF

•торговый код — R2000 (R2)

•лот контракта — 1 акция инвестиционного фонда

•шаг цены — 0,1 доллара США

•стоимость шага цены — 0,1 доллара США

•цена исполнения фьючерса — чистая стоимость акции инвестиционного фонда iShares Russell 2000 ETF, опубликованная за день, предшествующий дню исполнения.

#SBER #аналитика

Сбербанк. Коррекционная волна в трехмесячном канале реализована

Акции Сбербанка в четверг подорожали на 0,07%, до 295,62 руб. Объем торгов составил 20,8 млрд руб.

Краткосрочная картина

•Акции Сбера второй день подряд закрыли торги скромным ростом на 0,07%, при этом амплитуда колебаний только выросла.

•Вновь были обновлены минимумы и опять же выкуплена внутридневная просадка. Цена почти отработала полноценную волну коррекции в трехмесячном растущем канале. С выводами об отмене потенциала фигуры «Голова-плечи», вероятно, не стоило торопиться — хотя классической реализации и не получилось, но цели взяты.

•При этом на дневном графике получили вторую разворотную свечу, еще более внушительную, что добавляет оптимизма. Выше ее тела можно говорить о территории покупателей, а пробой 298 подтвердит перспективы восстановления.

•Сегодня ожидается заседание Банка России. Если риторика регулятора будет смягчена, это поддержит рынок акций.

Уровни сопротивления: 298 / 300 / 303

Уровни поддержки: 295 / 293,5 / 291

Долгосрочная картина

•От рекордных уровней цена бумаг потеряла 24%. На фоне геополитической ситуации в феврале 2022 г. был пробит многолетний тренд, берущий начало с 2014 г.

•Опора найдена на уровне пологого растущего тренда, который тянется от минимумов 2009 г.

•По мере восстановления цена вышла к 200-дневной скользящей средней и закрепилась выше, что говорит о растущем среднесрочном тренде.

•Целевая цена на горизонте года — 370 руб.

Сбербанк. Коррекционная волна в трехмесячном канале реализована

Акции Сбербанка в четверг подорожали на 0,07%, до 295,62 руб. Объем торгов составил 20,8 млрд руб.

Краткосрочная картина

•Акции Сбера второй день подряд закрыли торги скромным ростом на 0,07%, при этом амплитуда колебаний только выросла.

•Вновь были обновлены минимумы и опять же выкуплена внутридневная просадка. Цена почти отработала полноценную волну коррекции в трехмесячном растущем канале. С выводами об отмене потенциала фигуры «Голова-плечи», вероятно, не стоило торопиться — хотя классической реализации и не получилось, но цели взяты.

•При этом на дневном графике получили вторую разворотную свечу, еще более внушительную, что добавляет оптимизма. Выше ее тела можно говорить о территории покупателей, а пробой 298 подтвердит перспективы восстановления.

•Сегодня ожидается заседание Банка России. Если риторика регулятора будет смягчена, это поддержит рынок акций.

Уровни сопротивления: 298 / 300 / 303

Уровни поддержки: 295 / 293,5 / 291

Долгосрочная картина

•От рекордных уровней цена бумаг потеряла 24%. На фоне геополитической ситуации в феврале 2022 г. был пробит многолетний тренд, берущий начало с 2014 г.

•Опора найдена на уровне пологого растущего тренда, который тянется от минимумов 2009 г.

•По мере восстановления цена вышла к 200-дневной скользящей средней и закрепилась выше, что говорит о растущем среднесрочном тренде.

•Целевая цена на горизонте года — 370 руб.

{kind=link}

#ROSN #MTLR #LKOH #market_update

Три акции на лонг

В этом обзоре разберем техническую картину трех компаний. Рассмотрим среднесрочные безопасные цели роста на дневном и недельном графиках. Для чистоты ведения позиций возьмем сделки по текущим ценам, несмотря на риск еще одной волны отката широкого рынка.

Риск-менеджмент

Для оптимального управления позициями используется метод расчета для среднего размера одной сделки. Каждый соотносит параметры согласно собственному риск-профилю.

В этом разделе применяем оптимальные параметры

•Процент риска на сделку — 4%

•Максимальная просадка по портфелю — 20%

•Размер текущего баланса брокерского счета — 100 000 руб.

Три игрока для среднесрочных спекуляций

Роснефть

Техническая картина

Локальное движение. Часовая структура допускает еще одну попытку теста в первую область — 553,4–554,4. Оно отменится при пробое сопротивления 575. Угроза для коротких стоп-лоссов (554,2 руб.) — сквиз в зону 544,8–549,75. Эти структуры могут реализоваться на рисках продолжения коррекции на широком рынке в область 3361–3380 в ближайшие недели.

На недельном графике долгосрочные безопасные цели роста — 624–637,3. Это движение интересно с точки зрения соотношения риска и прибыли — 1 к 2,5 для тейк-профита. Более оптимально использовать его для среднесрочной позиции.

Торговый план для лонг-позиции

•Цена входа (триггер): по текущей — 560,7 руб.

•Стоп-лосс: 535,5 руб.

•Тейк-профит: 624 руб. (потенциал — +11,2%).

Мечел

Техническая картина

В ближайшие дни допускается еще откат вниз, к отметке 282,27. Для возобновления роста с текущих уровней нужен пробой выше сопротивления 289,09. В этом случае оптимально достигнуть основной цели 310,7–314,6.

Длинная позиция имеет слабое соотношение риска и прибыли по текущим ценам — 1 к 1 для тейк-профита 310. Текущий вход может быть интересен, если позиция была взята ранее.

Дополнительно часть позиции можно удерживать до долгосрочных целей 367–378 недельного графика.

Торговый план для лонг-позиции

•Цена входа (триггер): по текущей — 286,1 руб.

•Стоп-лосс: 262,3 руб.

•Тейк-профит: 310 руб. (потенциал — +8,3%).

ЛУКОЙЛ

Техническая картина

Безопасные цели роста дневной структуры — 7750–7800, основная — 7990. Этот сценарий актуален, пока нет слома минимума 7250. Акции сильнее рынка и точка входа уже менее интересная по соотношению риска и прибыли. Однако можно забрать остаток движения.

Торговый план для лонг-позиции

•Цена входа (триггер): по текущей — 7520 руб.

•Стоп-лосс: 7250 руб.

•Тейк-профит: 7800 руб. (потенциал — +3,6%), 7990 руб. (потенциал — +6,1%).

Три акции на лонг

В этом обзоре разберем техническую картину трех компаний. Рассмотрим среднесрочные безопасные цели роста на дневном и недельном графиках. Для чистоты ведения позиций возьмем сделки по текущим ценам, несмотря на риск еще одной волны отката широкого рынка.

Риск-менеджмент

Для оптимального управления позициями используется метод расчета для среднего размера одной сделки. Каждый соотносит параметры согласно собственному риск-профилю.

В этом разделе применяем оптимальные параметры

•Процент риска на сделку — 4%

•Максимальная просадка по портфелю — 20%

•Размер текущего баланса брокерского счета — 100 000 руб.

Три игрока для среднесрочных спекуляций

Роснефть

Техническая картина

Локальное движение. Часовая структура допускает еще одну попытку теста в первую область — 553,4–554,4. Оно отменится при пробое сопротивления 575. Угроза для коротких стоп-лоссов (554,2 руб.) — сквиз в зону 544,8–549,75. Эти структуры могут реализоваться на рисках продолжения коррекции на широком рынке в область 3361–3380 в ближайшие недели.

На недельном графике долгосрочные безопасные цели роста — 624–637,3. Это движение интересно с точки зрения соотношения риска и прибыли — 1 к 2,5 для тейк-профита. Более оптимально использовать его для среднесрочной позиции.

Торговый план для лонг-позиции

•Цена входа (триггер): по текущей — 560,7 руб.

•Стоп-лосс: 535,5 руб.

•Тейк-профит: 624 руб. (потенциал — +11,2%).

Мечел

Техническая картина

В ближайшие дни допускается еще откат вниз, к отметке 282,27. Для возобновления роста с текущих уровней нужен пробой выше сопротивления 289,09. В этом случае оптимально достигнуть основной цели 310,7–314,6.

Длинная позиция имеет слабое соотношение риска и прибыли по текущим ценам — 1 к 1 для тейк-профита 310. Текущий вход может быть интересен, если позиция была взята ранее.

Дополнительно часть позиции можно удерживать до долгосрочных целей 367–378 недельного графика.

Торговый план для лонг-позиции

•Цена входа (триггер): по текущей — 286,1 руб.

•Стоп-лосс: 262,3 руб.

•Тейк-профит: 310 руб. (потенциал — +8,3%).

ЛУКОЙЛ

Техническая картина

Безопасные цели роста дневной структуры — 7750–7800, основная — 7990. Этот сценарий актуален, пока нет слома минимума 7250. Акции сильнее рынка и точка входа уже менее интересная по соотношению риска и прибыли. Однако можно забрать остаток движения.

Торговый план для лонг-позиции

•Цена входа (триггер): по текущей — 7520 руб.

•Стоп-лосс: 7250 руб.

•Тейк-профит: 7800 руб. (потенциал — +3,6%), 7990 руб. (потенциал — +6,1%).

#AGRO #market_update

Расписки «Русагро» интересны для покупки

Расписки Русагро за 12 месяцев почти удвоились в цене и все еще сохраняют потенциал для роста. Один из крупнейших российских вертикально интегрированных агрохолдингов имеет стабильный, растущий, диверсифицированный бизнес. При этом расписки «Русагро» торгуются относительно дешево в сравнении с зарубежными аналогами и дешевле своих исторических мультипликаторов. В 2024 году инвесторы, помимо сильных финансовых результатов, ждут редомициляцию и дивиденды.

По оценке аналитиков целевая стоимость расписок «Русагро» на горизонте 12 месяцев составляет 1 892 руб., потенциал роста 33%. Для расчета целевой цены аналитики использовали оценку по мультипликаторам P/E, EV/EBITDA и EV/Sales за 2024 год относительно компаний-аналогов пищевой промышленности.

Расписки «Русагро» интересны для покупки

Расписки Русагро за 12 месяцев почти удвоились в цене и все еще сохраняют потенциал для роста. Один из крупнейших российских вертикально интегрированных агрохолдингов имеет стабильный, растущий, диверсифицированный бизнес. При этом расписки «Русагро» торгуются относительно дешево в сравнении с зарубежными аналогами и дешевле своих исторических мультипликаторов. В 2024 году инвесторы, помимо сильных финансовых результатов, ждут редомициляцию и дивиденды.

По оценке аналитиков целевая стоимость расписок «Русагро» на горизонте 12 месяцев составляет 1 892 руб., потенциал роста 33%. Для расчета целевой цены аналитики использовали оценку по мультипликаторам P/E, EV/EBITDA и EV/Sales за 2024 год относительно компаний-аналогов пищевой промышленности.

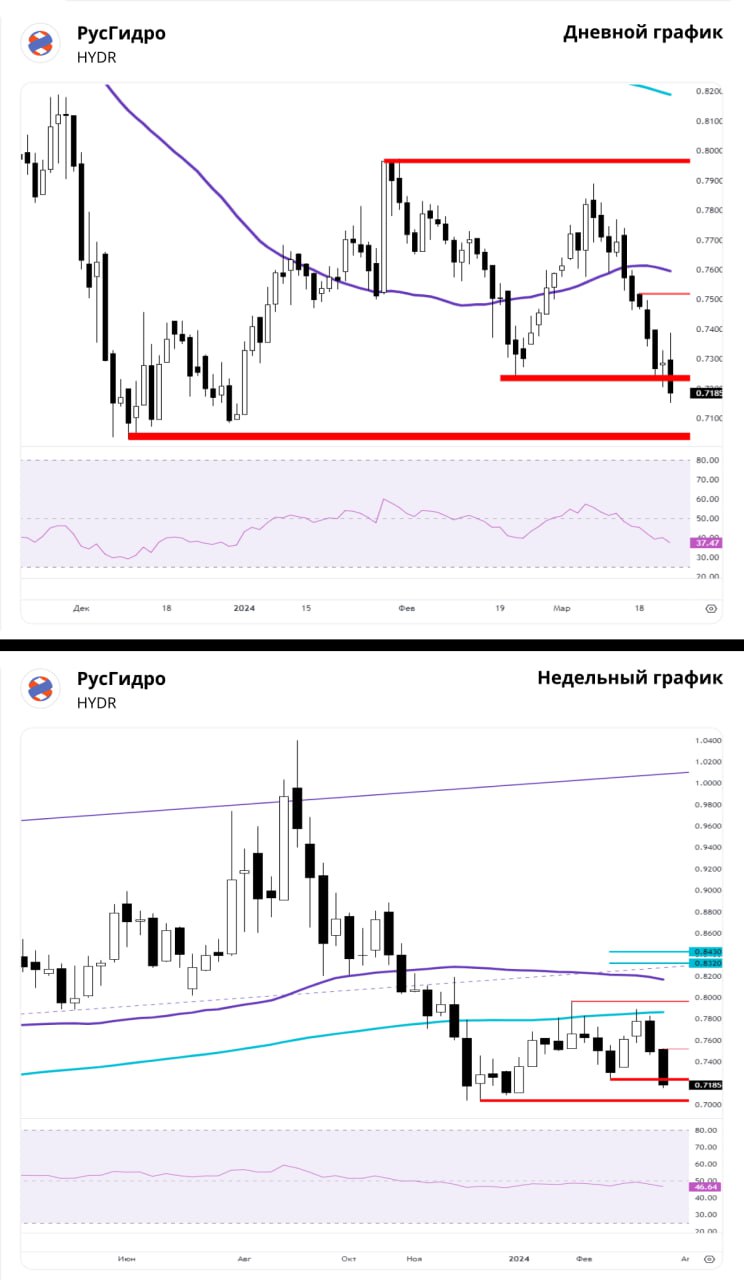

#HYDR #аналитика

РусГидро. Следим за важной поддержкой 0,7028

В последнюю торговую сессию недели акции РусГидро упали на 1,13%. Цена на закрытии составила 0,7205 руб. Акции торговались хуже рынка. Объем торгов достиг 336 млн руб.

Краткосрочная картина

•В течение прошлой недели не появилось первого сигнала разворота, для которого требовался пробой сопротивления 0,76. Продавцы сломали поддержку 0,7226. Минимум установлен на отметке 0,7152.

•Техническая картина часового графика на стороне продавцов. Для формирования новой структуры роста на недельном графике нужен пробой вверх сопротивления 0,7524 и удержание поддержки 0,7028.

•На дневном графике кривая RSI на отметке 37 п. На 4-часовом графике акции торгуются ниже 50- и 200-дневной скользящей средней. Ближайшие важные уровни сопротивления и поддержки: 0,7524 и 0,7028.

Уровни сопротивления: 0,7524 / 0,789 / 0,7974

Уровни поддержки: 0,7152 / 0,7028

Долгосрочная картина

•Недельный график сформировал структуру с первыми целями роста 0,832–0,843. Из-за пробоя поддержки 0,7226 цели будут пересчитаны при формировании новой структуры на рост. Пока нет слома минимума 0,7028, сценарий возобновления восходящего движения в приоритете.

•Планы менеджмента компании по наращиванию к 2025 г. прибыли до 70 млрд руб. — дополнительный фактор поддержки бумаг. Общий фундаментальный взгляд по акциям РусГидро в настоящий момент «Нейтральный». В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы.

РусГидро. Следим за важной поддержкой 0,7028

В последнюю торговую сессию недели акции РусГидро упали на 1,13%. Цена на закрытии составила 0,7205 руб. Акции торговались хуже рынка. Объем торгов достиг 336 млн руб.

Краткосрочная картина

•В течение прошлой недели не появилось первого сигнала разворота, для которого требовался пробой сопротивления 0,76. Продавцы сломали поддержку 0,7226. Минимум установлен на отметке 0,7152.

•Техническая картина часового графика на стороне продавцов. Для формирования новой структуры роста на недельном графике нужен пробой вверх сопротивления 0,7524 и удержание поддержки 0,7028.

•На дневном графике кривая RSI на отметке 37 п. На 4-часовом графике акции торгуются ниже 50- и 200-дневной скользящей средней. Ближайшие важные уровни сопротивления и поддержки: 0,7524 и 0,7028.

Уровни сопротивления: 0,7524 / 0,789 / 0,7974

Уровни поддержки: 0,7152 / 0,7028

Долгосрочная картина

•Недельный график сформировал структуру с первыми целями роста 0,832–0,843. Из-за пробоя поддержки 0,7226 цели будут пересчитаны при формировании новой структуры на рост. Пока нет слома минимума 0,7028, сценарий возобновления восходящего движения в приоритете.

•Планы менеджмента компании по наращиванию к 2025 г. прибыли до 70 млрд руб. — дополнительный фактор поддержки бумаг. Общий фундаментальный взгляд по акциям РусГидро в настоящий момент «Нейтральный». В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы.

{kind=link}

#TCSG #MAGN #UGLD #market_update

Три интересные бумаги на эту неделю

Разберём три российские бумаги, которые на данный момент выглядят максимально интересно

Фактор риска уходит

Недавно были возобновлены торги акциями ТКС Холдинг после почти месячного перерыва. Среднесрочные ожидания по акциям ТКС позитивные. После перезапуска торгов инвесторы должны обратить внимание на сильные фундаментальные вводные. Группа показала хорошие финансовые результаты по итогам 2023 г. — чистая прибыль выросла почти в 3 раза, число активных клиентов в IV квартале достигло 27,9 млн человек (+30% г/г). Рентабельность капитала по итогам года составила 33,5% — один из лучших показателей в банковском секторе.

Анонсированное недавно слияние с Росбанком может стать позитивным драйвером для группы через раскрытие синергии двух банковских активов.

Ждем дивидендных новостей

В апреле совет директоров ММК может рассмотреть вопрос о выплате дивидендов, сообщила в марте Ярослава Врубель, директор по устойчивому развитию и связям с инвесторами компании. Ранее о возврате к выплате дивидендов сообщила Северсталь. Возобновление выплат ММК стало бы позитивным драйвером для акций на среднесрочном горизонте. Компания не распределяет дивиденды с 2022 г.

Финансовые возможности для выплат есть, чистый долг ММК на конец 2023 г. был отрицательным, отношение чистый долг/EBITDA было на уровне -0,5х. Ранее компания распределяла около 100% от свободного денежного потока. Если подход останется актуальным, по итогам 2023 г. ММК может выплатить около 2,8 руб. на акцию, что соответствует 5% дивдоходности. Сама по себе дивдоходность невысока, но важен факт возобновления выплат.

Высокие цены на золото

В свете роста цен на золото стоит обратить внимание на акции ЮГК. C начала марта драгметалл прибавил в цене 6%. Среднесрочные ожидания по ценам умеренно позитивные — поддержку котировкам будут оказывать ожидания смягчения монетарной политики ФРС.

Для ЮГК рост цен на золото особенно значим: у компании не такая высокая маржинальность, как у Полюса, например. За счет эффекта операционного рычага прирост цены золота дает сильный эффект на итоговый финансовый результат.

Компания интересна и как ставка на опережающие сектор темпы роста производства. В рамках стратегии развития до 2026 г. добыча золота должна вырасти на 70% и удвоиться к 2027 г. Это предполагает стабильные 15–20% роста добычи группы ежегодно в 2024–2027 гг.

Три интересные бумаги на эту неделю

Разберём три российские бумаги, которые на данный момент выглядят максимально интересно

Фактор риска уходит

Недавно были возобновлены торги акциями ТКС Холдинг после почти месячного перерыва. Среднесрочные ожидания по акциям ТКС позитивные. После перезапуска торгов инвесторы должны обратить внимание на сильные фундаментальные вводные. Группа показала хорошие финансовые результаты по итогам 2023 г. — чистая прибыль выросла почти в 3 раза, число активных клиентов в IV квартале достигло 27,9 млн человек (+30% г/г). Рентабельность капитала по итогам года составила 33,5% — один из лучших показателей в банковском секторе.

Анонсированное недавно слияние с Росбанком может стать позитивным драйвером для группы через раскрытие синергии двух банковских активов.

Ждем дивидендных новостей

В апреле совет директоров ММК может рассмотреть вопрос о выплате дивидендов, сообщила в марте Ярослава Врубель, директор по устойчивому развитию и связям с инвесторами компании. Ранее о возврате к выплате дивидендов сообщила Северсталь. Возобновление выплат ММК стало бы позитивным драйвером для акций на среднесрочном горизонте. Компания не распределяет дивиденды с 2022 г.

Финансовые возможности для выплат есть, чистый долг ММК на конец 2023 г. был отрицательным, отношение чистый долг/EBITDA было на уровне -0,5х. Ранее компания распределяла около 100% от свободного денежного потока. Если подход останется актуальным, по итогам 2023 г. ММК может выплатить около 2,8 руб. на акцию, что соответствует 5% дивдоходности. Сама по себе дивдоходность невысока, но важен факт возобновления выплат.

Высокие цены на золото

В свете роста цен на золото стоит обратить внимание на акции ЮГК. C начала марта драгметалл прибавил в цене 6%. Среднесрочные ожидания по ценам умеренно позитивные — поддержку котировкам будут оказывать ожидания смягчения монетарной политики ФРС.

Для ЮГК рост цен на золото особенно значим: у компании не такая высокая маржинальность, как у Полюса, например. За счет эффекта операционного рычага прирост цены золота дает сильный эффект на итоговый финансовый результат.

Компания интересна и как ставка на опережающие сектор темпы роста производства. В рамках стратегии развития до 2026 г. добыча золота должна вырасти на 70% и удвоиться к 2027 г. Это предполагает стабильные 15–20% роста добычи группы ежегодно в 2024–2027 гг.

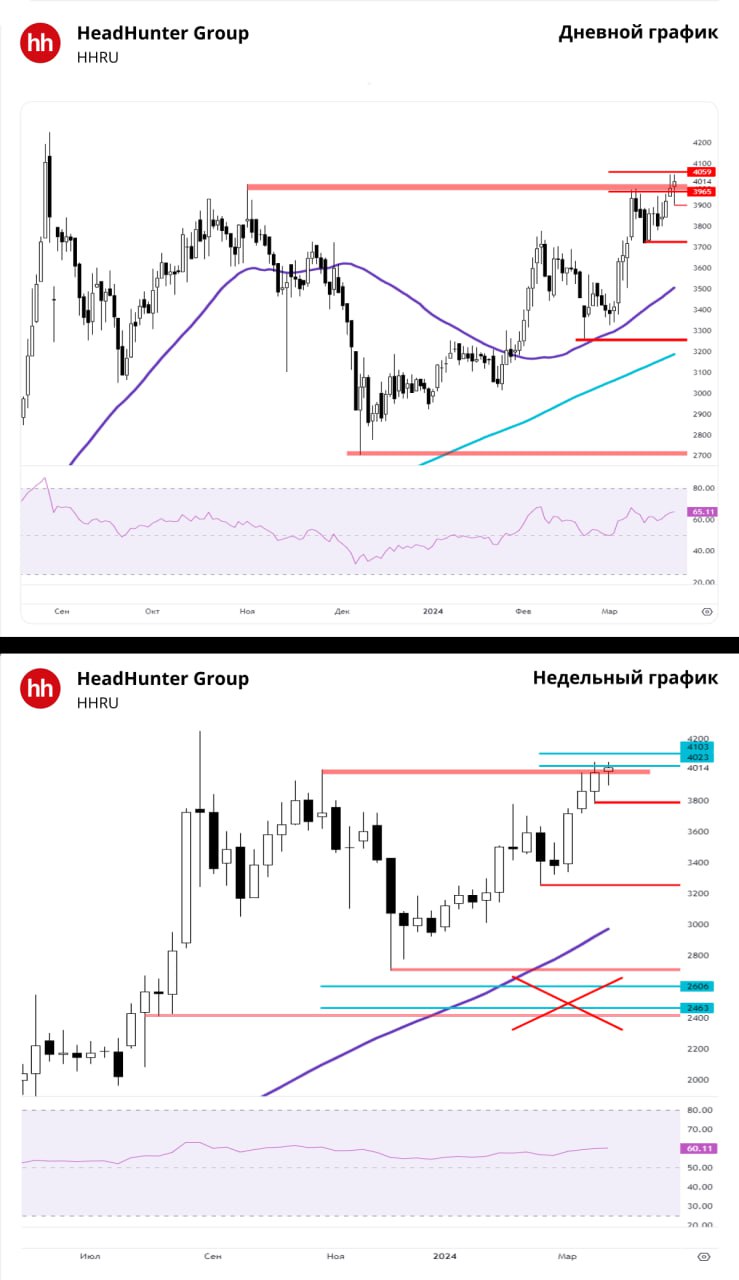

#HHRU #аналитика

HeadHunter. Есть пробой 4000 и первое касание целей роста

ГДР HeadHunter на прошлой торговой сессии выросли на 0,8%. Цена на закрытии составила 4014 руб. Бумаги торговались лучше рынка. Объем торгов составил 179 млн руб.

Краткосрочная картина

•На прошлой неделе котировки смогли пробить уровень 4000. За счет этого более оптимально продолжение роста и касание верхней границы целей недельного графика 4023–4103. Текущий максимум установлен на отметке 4048.

•Техническая картина часового графика сейчас на стороне покупателей. В ближайшие дни более оптимально продолжение роста. В случае закрепления дневной свечи выше зоны 3965–4059 на дневном графике сформируется ускорение. После формирования потенциальной новой структуры на рост, будут указаны новые цели.

•На дневном графике кривая RSI на отметке 65 п. На 4-часовом графике котировки выше 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 4048 и 3897.

•Сценарий продолжения роста актуален, пока нет слома поддержки 3719. При ее сломе высокие риски начала коррекции. Первой слабостью покупателей будет потеря поддержки 3897.

Уровни сопротивления: 4048 / 4250 /

Уровни поддержки: 3897 / 3719 / 3250

Долгосрочная картина

•В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы.

•HeadHunter Group — ведущий игрок на рынке онлайн-рекрутмента в России и в долгосрочной перспективе должен выиграть от цифровизации рынка.

•Компания показывает отличную рентабельность. Среднесрочные ожидания по акциям HeadHunter преимущественно нейтральные. В долгосрочной перспективе ожидания по бумагам позитивные.

•Ключевой риск — иностранная «прописка». HeadHunter зарегистрирована на Кипре, и изменение страны регистрации может создать риски для акционеров (будет зависеть от конкретного сценария; сроки не определены).

HeadHunter. Есть пробой 4000 и первое касание целей роста

ГДР HeadHunter на прошлой торговой сессии выросли на 0,8%. Цена на закрытии составила 4014 руб. Бумаги торговались лучше рынка. Объем торгов составил 179 млн руб.

Краткосрочная картина

•На прошлой неделе котировки смогли пробить уровень 4000. За счет этого более оптимально продолжение роста и касание верхней границы целей недельного графика 4023–4103. Текущий максимум установлен на отметке 4048.

•Техническая картина часового графика сейчас на стороне покупателей. В ближайшие дни более оптимально продолжение роста. В случае закрепления дневной свечи выше зоны 3965–4059 на дневном графике сформируется ускорение. После формирования потенциальной новой структуры на рост, будут указаны новые цели.

•На дневном графике кривая RSI на отметке 65 п. На 4-часовом графике котировки выше 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 4048 и 3897.

•Сценарий продолжения роста актуален, пока нет слома поддержки 3719. При ее сломе высокие риски начала коррекции. Первой слабостью покупателей будет потеря поддержки 3897.

Уровни сопротивления: 4048 / 4250 /

Уровни поддержки: 3897 / 3719 / 3250

Долгосрочная картина

•В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы.

•HeadHunter Group — ведущий игрок на рынке онлайн-рекрутмента в России и в долгосрочной перспективе должен выиграть от цифровизации рынка.

•Компания показывает отличную рентабельность. Среднесрочные ожидания по акциям HeadHunter преимущественно нейтральные. В долгосрочной перспективе ожидания по бумагам позитивные.

•Ключевой риск — иностранная «прописка». HeadHunter зарегистрирована на Кипре, и изменение страны регистрации может создать риски для акционеров (будет зависеть от конкретного сценария; сроки не определены).

{kind=link}

#SGZH #аналитика

Сегежа: относительно слабый рубль дает поддержку результатам

Финансовое состояние Сегежи существенно усложнилось после того, как экспортные цены на пиломатериалы упали в 2022 г. и не восстановились в 2023 г. По-прежнему видны явные трудности — экспортные цены и объемы, издержки. Тем не менее относительно слабый рубль дает определенную поддержку результатам.

Взгляд на компанию

Перспективы 2024 г. могут быть лучше, если цены начнут восстанавливаться. Пока основная причина слабых результатов — цены на пиломатериалы, которые оставались достаточно низкими в течение 2023 г. Компания в прошлом году показывала убыток, который, надеемся, сменится небольшой прибылью в 2024 г.

Сегмент бумаги и упаковки показал неплохие результаты, но OIBDA бизнеса лесозаготовки и деревообработки по-прежнему слабая. Текущий чистый долг создает давление на финансовые показатели. Перспективы могут быть более благоприятными в случае быстрого восстановления экспортных цен.

Драйверы роста

Рост цен на пиломатериалы при слабом рубле. Важным для компании будет восстановление экспортных цен и объемов. Ослабление рубля — еще один благоприятный фактор, который влияет на экономику.

Ключевые риски

Новые санкции или торговые ограничения, снижение цен, валютные колебания. Усложнить бизнес компании могут новые ограничения на экспорт или закрытие экспортных рынков. Один из факторов — транспортные издержки. Для Сегежи крайне важно оставаться конкурентоспособной, поэтому операционные и логистические расходы, а также ценообразование играют немаловажную роль. Отдельно указываем на существенные процентные расходы.

Основные изменения

Крупные капвложения откладываются. Сегежа перенесла на будущее ряд крупномасштабных проектов, поскольку ей нужно решать проблему долговой нагрузки.

Итог

Взгляд: «Негативный». Целевая цена на 12 месяцев — 3,7 руб. за акцию.

Целевая цена на 12 месяцев составляет 3,7 руб. за акцию. Подразделения Сегежи показывают разную динамику: сегмент бумаги и упаковки устойчив, показывает относительно благоприятные результаты, а бизнес лесозаготовки, где компания покупала активы, под давлением. Считаем, что 2024 г., должен быть лучше, чем 2023 г., но будем следить за развитием событий и отчетностью компании.

Сегежа: относительно слабый рубль дает поддержку результатам

Финансовое состояние Сегежи существенно усложнилось после того, как экспортные цены на пиломатериалы упали в 2022 г. и не восстановились в 2023 г. По-прежнему видны явные трудности — экспортные цены и объемы, издержки. Тем не менее относительно слабый рубль дает определенную поддержку результатам.

Взгляд на компанию

Перспективы 2024 г. могут быть лучше, если цены начнут восстанавливаться. Пока основная причина слабых результатов — цены на пиломатериалы, которые оставались достаточно низкими в течение 2023 г. Компания в прошлом году показывала убыток, который, надеемся, сменится небольшой прибылью в 2024 г.

Сегмент бумаги и упаковки показал неплохие результаты, но OIBDA бизнеса лесозаготовки и деревообработки по-прежнему слабая. Текущий чистый долг создает давление на финансовые показатели. Перспективы могут быть более благоприятными в случае быстрого восстановления экспортных цен.

Драйверы роста

Рост цен на пиломатериалы при слабом рубле. Важным для компании будет восстановление экспортных цен и объемов. Ослабление рубля — еще один благоприятный фактор, который влияет на экономику.

Ключевые риски

Новые санкции или торговые ограничения, снижение цен, валютные колебания. Усложнить бизнес компании могут новые ограничения на экспорт или закрытие экспортных рынков. Один из факторов — транспортные издержки. Для Сегежи крайне важно оставаться конкурентоспособной, поэтому операционные и логистические расходы, а также ценообразование играют немаловажную роль. Отдельно указываем на существенные процентные расходы.

Основные изменения

Крупные капвложения откладываются. Сегежа перенесла на будущее ряд крупномасштабных проектов, поскольку ей нужно решать проблему долговой нагрузки.

Итог

Взгляд: «Негативный». Целевая цена на 12 месяцев — 3,7 руб. за акцию.

Целевая цена на 12 месяцев составляет 3,7 руб. за акцию. Подразделения Сегежи показывают разную динамику: сегмент бумаги и упаковки устойчив, показывает относительно благоприятные результаты, а бизнес лесозаготовки, где компания покупала активы, под давлением. Считаем, что 2024 г., должен быть лучше, чем 2023 г., но будем следить за развитием событий и отчетностью компании.

#GAZP #аналитика

Газпром. Не можем определиться с направлением

На предыдущей торговой сессии акции Газпрома снизились на 0,57%, закрытие прошло на отметке 157,94 руб. Бумага выглядела хуже рынка, прибавившего 0,21%.

Краткосрочная картина

•На торговой сессии вторника растущий импульс в акциях Газпрома угас, котировки вернулись ниже 158,5 руб., запилили 50-периодную скользящую среднюю.

•Возможности для развития отскока сохраняются, однако активность продавцов остается повышенной. Позитивным сигналом для быков стало бы закрепление над 158,5 руб.

•Снизу стоит следить за 157 руб. Слом отметки позволит рассчитывать на развитие нисходящей тенденции со среднесрочными ориентирами на 150,5–151,5 руб.

•На дневном интервале картина неоднозначная, мощная разворотная свеча понедельника перекрыта снижением на прошлой сессии.

Уровни сопротивления: 160 / 163 / 167

Уровни поддержки: 158,5 / 158 / 155,5

Долгосрочная картина

•Долгосрочный взгляд на инструмент нейтральный. До того, как Газпром принял новую дивидендную политику, с 2012 по 2019 г. акции торговались в боковике 110–170 руб. за акцию. Ситуация на европейском направлении создает риски для дивидендной политики, что сдерживает инструмент и ограничивает потенциал для роста. Возможным целевым диапазоном для котировок может стать коридор 180–220 руб. за акцию.

Газпром. Не можем определиться с направлением

На предыдущей торговой сессии акции Газпрома снизились на 0,57%, закрытие прошло на отметке 157,94 руб. Бумага выглядела хуже рынка, прибавившего 0,21%.

Краткосрочная картина

•На торговой сессии вторника растущий импульс в акциях Газпрома угас, котировки вернулись ниже 158,5 руб., запилили 50-периодную скользящую среднюю.

•Возможности для развития отскока сохраняются, однако активность продавцов остается повышенной. Позитивным сигналом для быков стало бы закрепление над 158,5 руб.

•Снизу стоит следить за 157 руб. Слом отметки позволит рассчитывать на развитие нисходящей тенденции со среднесрочными ориентирами на 150,5–151,5 руб.

•На дневном интервале картина неоднозначная, мощная разворотная свеча понедельника перекрыта снижением на прошлой сессии.

Уровни сопротивления: 160 / 163 / 167

Уровни поддержки: 158,5 / 158 / 155,5

Долгосрочная картина

•Долгосрочный взгляд на инструмент нейтральный. До того, как Газпром принял новую дивидендную политику, с 2012 по 2019 г. акции торговались в боковике 110–170 руб. за акцию. Ситуация на европейском направлении создает риски для дивидендной политики, что сдерживает инструмент и ограничивает потенциал для роста. Возможным целевым диапазоном для котировок может стать коридор 180–220 руб. за акцию.

{kind=link}

#VTBR #market_update

ВТБ отчитался за январь – февраль. Чистая прибыль просела

ВТБ опубликовал финансовые результаты по МСФО за январь – февраль 2024 г.

Главное

•Чистые процентные доходы: 107,1 млрд руб. (-3,1% год к году (г/г))

•Чистые комиссионные доходы: 33,4 млрд руб. (+29% г/г)

•Чистая прибыль: 61,3 млрд руб. (-33,2% г/г)

Подробнее

Чистая прибыль группы ВТБ составила 61,3 млрд руб. по итогам двух месяцев 2024 г., сократившись на 33,2% г/г. В прошлом году в результатах была отражена нерегулярная прибыль от операций с иностранной валютой. Возврат на капитал (RoE) ВТБ по итогам двух месяцев 2024 г. составил 17,0% по сравнению с 36,7% за аналогичный период прошлого года.

Чистые процентные доходы ввиду давления на чистую процентную маржу уменьшились на 3,1% по сравнению с двумя месяцами 2023 г. и составили 107,1 млрд руб. Чистая процентная маржа на фоне ужесточения денежно-кредитной политики составила за два месяца 2024 г. 2,4% против 3,0% за первые два месяца 2023 г.

Чистые комиссионные доходы за два месяца 2024 г. выросли на 29% г/г и составили 33,4 млрд руб. При этом в структуре чистых операционных доходов на долю чистых процентных и комиссионных доходов пришлось 94% против 80% за аналогичный период прошлого года.

Стоимость риска составила 0,4% по итогам двух месяцев 2024 г. по сравнению с 0,2% за два месяца 2023 г. Расходы на создание резервов составили 10,9 млрд руб., увеличившись год к году на 51,4%.

Доля неработающих кредитов (NPL) в совокупном кредитном портфеле по состоянию на 29 февраля не изменилась по сравнению с началом года и составила 3,2% (3,2% — на 31 декабря 2023 года), продолжая оставаться на исторически низком уровне, покрытие неработающих кредитов резервами составило 167,0% (169,8% на 31 декабря 2023 г.).

Расходы на персонал и административные расходы составили 67,3 млрд руб. по итогам двух месяцев 2024 г., увеличившись на 24,9% г/г на фоне планового увеличения инвестиций в технологии и трансформацию, масштабирования розничного бизнеса в соответствии с новой стратегией развития, а также ввиду включения в расходы на персонал и административные расходы расходной базы банка РНКБ, включенного в состав группы ВТБ в марте 2023 г.

Нормативы достаточности капитала банка находятся на уровнях, превышающих регуляторные минимумы.

По состоянию на 1 марта 2024 г. норматив Н20.0 (общий) составил 10,6% (минимально допустимое значение с учетом надбавок — 8,25%),

Н20.1 (базовый) — 7,5% (минимально допустимое значение с учетом надбавок — 4,75%),

Н20.2 (основной) — 9,6% (минимально допустимое значение с учетом надбавок — 6,25%).

ВТБ отчитался за январь – февраль. Чистая прибыль просела

ВТБ опубликовал финансовые результаты по МСФО за январь – февраль 2024 г.

Главное

•Чистые процентные доходы: 107,1 млрд руб. (-3,1% год к году (г/г))

•Чистые комиссионные доходы: 33,4 млрд руб. (+29% г/г)

•Чистая прибыль: 61,3 млрд руб. (-33,2% г/г)

Подробнее

Чистая прибыль группы ВТБ составила 61,3 млрд руб. по итогам двух месяцев 2024 г., сократившись на 33,2% г/г. В прошлом году в результатах была отражена нерегулярная прибыль от операций с иностранной валютой. Возврат на капитал (RoE) ВТБ по итогам двух месяцев 2024 г. составил 17,0% по сравнению с 36,7% за аналогичный период прошлого года.

Чистые процентные доходы ввиду давления на чистую процентную маржу уменьшились на 3,1% по сравнению с двумя месяцами 2023 г. и составили 107,1 млрд руб. Чистая процентная маржа на фоне ужесточения денежно-кредитной политики составила за два месяца 2024 г. 2,4% против 3,0% за первые два месяца 2023 г.

Чистые комиссионные доходы за два месяца 2024 г. выросли на 29% г/г и составили 33,4 млрд руб. При этом в структуре чистых операционных доходов на долю чистых процентных и комиссионных доходов пришлось 94% против 80% за аналогичный период прошлого года.

Стоимость риска составила 0,4% по итогам двух месяцев 2024 г. по сравнению с 0,2% за два месяца 2023 г. Расходы на создание резервов составили 10,9 млрд руб., увеличившись год к году на 51,4%.

Доля неработающих кредитов (NPL) в совокупном кредитном портфеле по состоянию на 29 февраля не изменилась по сравнению с началом года и составила 3,2% (3,2% — на 31 декабря 2023 года), продолжая оставаться на исторически низком уровне, покрытие неработающих кредитов резервами составило 167,0% (169,8% на 31 декабря 2023 г.).

Расходы на персонал и административные расходы составили 67,3 млрд руб. по итогам двух месяцев 2024 г., увеличившись на 24,9% г/г на фоне планового увеличения инвестиций в технологии и трансформацию, масштабирования розничного бизнеса в соответствии с новой стратегией развития, а также ввиду включения в расходы на персонал и административные расходы расходной базы банка РНКБ, включенного в состав группы ВТБ в марте 2023 г.

Нормативы достаточности капитала банка находятся на уровнях, превышающих регуляторные минимумы.

По состоянию на 1 марта 2024 г. норматив Н20.0 (общий) составил 10,6% (минимально допустимое значение с учетом надбавок — 8,25%),

Н20.1 (базовый) — 7,5% (минимально допустимое значение с учетом надбавок — 4,75%),

Н20.2 (основной) — 9,6% (минимально допустимое значение с учетом надбавок — 6,25%).

#LKOH #аналитика

ЛУКОЙЛ. Ставим цели

Акции ЛУКОЙЛа на прошлой торговой сессии выросли на 1%. Цена на закрытии составила 7493 руб. Бумаги торговались хуже рынка. Объем торгов достиг 4,25 млрд руб.

Краткосрочная картина

•В среду цена все-таки доработала первые цели часового графика 7469,5–7499. Максимум внутри дня — 7497. Выполнение основных целей 7558–7591 приведет к пробою важного уровня сопротивления 7538.

•Техническая картина часового графика на стороне покупателей, но есть локальный перегрев.

•Пока нет пробоя 7538, допускается откат в нижнюю часть боковика 7184,5–7538, а также его прокол, как в день объявления дивидендов. Цены ниже 7250 интересны для добора среднесрочных длинных позиций.

•В случае слома сопротивления 7538 с текущих уровней новые безопасные цели роста дневной структуры сместятся к 7780–7844, основные — к 8082–8169. Сценарий среднесрочного подъема в приоритете, пока нет пробоя 6962.

•На дневном графике кривая RSI на отметке 59 п. На 4-часовом таймфрейме акции торгуются выше 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 7538 и 6962.

Уровни сопротивления: 7538 / 7592,5

Уровни поддержки: 7184,5 / 6962

Долгосрочная картина

•Сейчас формируется новая структура роста. Ждем проторговку для оценки долгосрочных целей подъема. Пока нет слома поддержки 6962, этот сценарий в приоритете.

•Прошлая недельная структура указывала на первые цели роста 7148–7189, основные — 7345–7403, максимальную — 7458–7561. Все они выполнены.

•Долгосрочный взгляд на акции умеренно позитивный. Фундаментальные факторы формируют достаточно противоречивую картину. Эмбарго на нефть и нефтепродукты в ЕС несет ощутимые риски для компании, но перенаправление поставок может позволить сохранить достойные прибыли на фоне высоких мировых цен на нефть.

ЛУКОЙЛ. Ставим цели

Акции ЛУКОЙЛа на прошлой торговой сессии выросли на 1%. Цена на закрытии составила 7493 руб. Бумаги торговались хуже рынка. Объем торгов достиг 4,25 млрд руб.

Краткосрочная картина

•В среду цена все-таки доработала первые цели часового графика 7469,5–7499. Максимум внутри дня — 7497. Выполнение основных целей 7558–7591 приведет к пробою важного уровня сопротивления 7538.

•Техническая картина часового графика на стороне покупателей, но есть локальный перегрев.

•Пока нет пробоя 7538, допускается откат в нижнюю часть боковика 7184,5–7538, а также его прокол, как в день объявления дивидендов. Цены ниже 7250 интересны для добора среднесрочных длинных позиций.

•В случае слома сопротивления 7538 с текущих уровней новые безопасные цели роста дневной структуры сместятся к 7780–7844, основные — к 8082–8169. Сценарий среднесрочного подъема в приоритете, пока нет пробоя 6962.

•На дневном графике кривая RSI на отметке 59 п. На 4-часовом таймфрейме акции торгуются выше 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 7538 и 6962.

Уровни сопротивления: 7538 / 7592,5

Уровни поддержки: 7184,5 / 6962

Долгосрочная картина

•Сейчас формируется новая структура роста. Ждем проторговку для оценки долгосрочных целей подъема. Пока нет слома поддержки 6962, этот сценарий в приоритете.

•Прошлая недельная структура указывала на первые цели роста 7148–7189, основные — 7345–7403, максимальную — 7458–7561. Все они выполнены.

•Долгосрочный взгляд на акции умеренно позитивный. Фундаментальные факторы формируют достаточно противоречивую картину. Эмбарго на нефть и нефтепродукты в ЕС несет ощутимые риски для компании, но перенаправление поставок может позволить сохранить достойные прибыли на фоне высоких мировых цен на нефть.

{kind=link}

#AFKS #YNDX #FIVE #market_update

Топ-3 лидера марта

В марте индекс МосБиржи обновил двухлетние максимумы, а после эмоциональной коррекции вновь вернулся выше 3300 п. Вскоре цены бумаг могут быть еще выше. Смотрим на лидеров и месяца, оцениваем перспективы курса акций на апрель.

Просадку выкупили

В первой половине марта индекс МосБиржи ожидаемо вырвался за границы полугодового боковика 3000–3300 п., на пике было 3340 п. Последовавшая коррекция на фоне обострения геополитического фона перед выборами, поблажек для ПИФов и трагического теракта откидывала индекс более чем на 100 пунктов от пика. По итогам месяца состоялся планомерный выкуп глубокой просадки, и март завершается выше принципиальной планки 3300 п. с приростом за месяц более 1,5%.

Быстрое восстановление рынка после эмоциональных распродаж бумаг вселяет уверенность в продолжении тренда вверх. Минимальный ориентир роста индекса на апрель — обновление мартовских максимумов выше 3340 п. Таргет на конец года 3650 п. сохраняется, но все постепенно.

Топ-5 лидеров

АФК Система (+23%)

Яндекс (+20%)

X5 Group (+19%)

АФК Система

Абсолютный лидер среди всех бумаг индекса МосБиржи. Мартовское ралли шло на высоких оборотах, цена взлетела до 22,5 руб. — максимумы с 19 января 2022 г. Причина оптимизма — подготовка к IPO двух «дочек» корпорации, а это весомый фактор переоценки фундаментальной стоимости материнской компании до 27 руб. Утверждена и трехлетняя дивидендная программа, что добавило позитива.

С технической точки зрения акции вынесло к сопротивлению по экстремумам января 2022 г. и августа 2020 г., преграда на росте проходит в области 22,8 руб. При приближении курса к значимому сопротивлению давление продавцов должно возрасти. Акции локально перегреты, исключать краткосрочную коррекцию на среднесрочном тренде вверх нельзя. Интересная область поддержки с целью перезахода и очередных максимумов поднимается к 21,5 руб.

Яндекс

Который месяц подряд акции входят в топ рынка по доходности, а с начала года — I место в индексе с приростом в 60%. Позитив исходит от завершающегося процесса реорганизации корпорации. Свежий годовой таргет повышен до 4700 руб.

Технически круглая планка 4000 руб. взята, на пике марта было 4080 руб., тренд сугубо восходящий. Есть перекупленность. Активным трейдерам пора проявить бдительность, но в моменте цена может устремиться и до сопротивления от максимумов февральского отскока 2022 г. — 4184 руб. После вероятна коррекция, а динамическая поддержка в апреле поднимется уже выше 3900 руб.

X5 Group

Расписки взлетели на максимумы с конца октября 2020 г., на пике марта — 2963 руб. После ралли с начала года на 34% на фоне включения корпорации в список экономически значимых организаций, что открывает путь к принудительной редомициляции и дивидендам, до абсолютного исторического максимума на 3140 руб. не достает лишь 6%. И это вероятная цель на апрель. Долгосрочный таргет повышен до 3800 руб.

Технически на пути к максимумам есть локальная психологическая преграда на круглых 3000 руб. До нее еще чуть более процента, где возможны заминка и даже откат для снятия перекупленности перед рывком на рекордные вершины.

Топ-3 лидера марта

В марте индекс МосБиржи обновил двухлетние максимумы, а после эмоциональной коррекции вновь вернулся выше 3300 п. Вскоре цены бумаг могут быть еще выше. Смотрим на лидеров и месяца, оцениваем перспективы курса акций на апрель.

Просадку выкупили

В первой половине марта индекс МосБиржи ожидаемо вырвался за границы полугодового боковика 3000–3300 п., на пике было 3340 п. Последовавшая коррекция на фоне обострения геополитического фона перед выборами, поблажек для ПИФов и трагического теракта откидывала индекс более чем на 100 пунктов от пика. По итогам месяца состоялся планомерный выкуп глубокой просадки, и март завершается выше принципиальной планки 3300 п. с приростом за месяц более 1,5%.

Быстрое восстановление рынка после эмоциональных распродаж бумаг вселяет уверенность в продолжении тренда вверх. Минимальный ориентир роста индекса на апрель — обновление мартовских максимумов выше 3340 п. Таргет на конец года 3650 п. сохраняется, но все постепенно.

Топ-5 лидеров

АФК Система (+23%)

Яндекс (+20%)

X5 Group (+19%)

АФК Система

Абсолютный лидер среди всех бумаг индекса МосБиржи. Мартовское ралли шло на высоких оборотах, цена взлетела до 22,5 руб. — максимумы с 19 января 2022 г. Причина оптимизма — подготовка к IPO двух «дочек» корпорации, а это весомый фактор переоценки фундаментальной стоимости материнской компании до 27 руб. Утверждена и трехлетняя дивидендная программа, что добавило позитива.

С технической точки зрения акции вынесло к сопротивлению по экстремумам января 2022 г. и августа 2020 г., преграда на росте проходит в области 22,8 руб. При приближении курса к значимому сопротивлению давление продавцов должно возрасти. Акции локально перегреты, исключать краткосрочную коррекцию на среднесрочном тренде вверх нельзя. Интересная область поддержки с целью перезахода и очередных максимумов поднимается к 21,5 руб.

Яндекс

Который месяц подряд акции входят в топ рынка по доходности, а с начала года — I место в индексе с приростом в 60%. Позитив исходит от завершающегося процесса реорганизации корпорации. Свежий годовой таргет повышен до 4700 руб.

Технически круглая планка 4000 руб. взята, на пике марта было 4080 руб., тренд сугубо восходящий. Есть перекупленность. Активным трейдерам пора проявить бдительность, но в моменте цена может устремиться и до сопротивления от максимумов февральского отскока 2022 г. — 4184 руб. После вероятна коррекция, а динамическая поддержка в апреле поднимется уже выше 3900 руб.

X5 Group

Расписки взлетели на максимумы с конца октября 2020 г., на пике марта — 2963 руб. После ралли с начала года на 34% на фоне включения корпорации в список экономически значимых организаций, что открывает путь к принудительной редомициляции и дивидендам, до абсолютного исторического максимума на 3140 руб. не достает лишь 6%. И это вероятная цель на апрель. Долгосрочный таргет повышен до 3800 руб.

Технически на пути к максимумам есть локальная психологическая преграда на круглых 3000 руб. До нее еще чуть более процента, где возможны заминка и даже откат для снятия перекупленности перед рывком на рекордные вершины.