#на_рынке_говорят #HYDR

РусГидро: увеличение тарифов для Дальнего Востока

Компания на днях хорошо отчиталась по 1кв. Все круто и хорошо: менеджмент подтвердил прогноз по дивидендам (доходность 5,1%) + заявили что в 2021-2022 гг. крупных списаний не планируется и т.п.

Но интересно кое-что другое, а именно - менеджмент РусГидро согласовал возможность повышать тарифы на Дальнем Востоке вплоть до 9,9%. А это действительно очень большой рост.

РусГидро: увеличение тарифов для Дальнего Востока

Компания на днях хорошо отчиталась по 1кв. Все круто и хорошо: менеджмент подтвердил прогноз по дивидендам (доходность 5,1%) + заявили что в 2021-2022 гг. крупных списаний не планируется и т.п.

Но интересно кое-что другое, а именно - менеджмент РусГидро согласовал возможность повышать тарифы на Дальнем Востоке вплоть до 9,9%. А это действительно очень большой рост.

#inside #HYDR

РусГидро: решение по дивидендам

Есть одна тема, по которой мы сейчас работаем с РусГидро. И в процессе выяснилось кое-что интересное по поводу дивидендов Компании.

Следуя примеру Сбера, менеджмент РусГидро потенциально может передвинуть ГОСу по дивидендам на сентябрь. Сюрприз) Эта идея сейчас обсуждается в Правительстве и решение будет принято в ближайшее время.

Наряду с этим идет согласование по суме дивидендов к выплате - менеджмент рекомендовал придерживаться утвержденной дивидендной политике и выплатить 0,04 руб./акц. (доходность 4,8%)

РусГидро: решение по дивидендам

Есть одна тема, по которой мы сейчас работаем с РусГидро. И в процессе выяснилось кое-что интересное по поводу дивидендов Компании.

Следуя примеру Сбера, менеджмент РусГидро потенциально может передвинуть ГОСу по дивидендам на сентябрь. Сюрприз) Эта идея сейчас обсуждается в Правительстве и решение будет принято в ближайшее время.

Наряду с этим идет согласование по суме дивидендов к выплате - менеджмент рекомендовал придерживаться утвержденной дивидендной политике и выплатить 0,04 руб./акц. (доходность 4,8%)

{kind=link}

#HYDR #аналитика

Что с РусГидро

На предыдущей торговой сессии акции РусГидро выросли на 1,07%. Цена на закрытии составила 0,719 руб. Акции торговались хуже рынка. Объем торгов составил 0,47 млрд руб.

Краткосрочная картина

В начале недели бумаги снижались вместе с рынком. Во вторник цена сумела достигнуть основных целей падения в районе 0,69–0,71. Однако максимальную отметку 0,676 взять не удалось, минимум сейчас установлен на отметке 0,678.

Техническая картина в ближайшее время располагает к проторговке в области 0,676–0,73. Цели падения недельного графика выполнены. За счет этого после консолидации высоки шансы возобновления up-тренда с долгосрочными целями роста в области 0,895–1.

Долгосрочная картина

С мартовских минимумов котировки РусГидро выросли на 79%. В июне нарушилась тенденция снижающихся экстремумов, которая длится с 2010 г., что является позитивным сигналом для роста. Планы менеджмента компании по наращиванию прибыли к 2025 г. до 70 млрд руб. являются дополнительным фактором поддержки бумаг.

После снижения к месячному уровню поддержки 0,78 котировки сумели его пробить. За счет этого открылась дорога к следующей неотработанной зоне поддержки на месячном графике в районе 0,694–0,73. На эту область указывает импульс падения, пробивший в июле отметку 0,84. На этой неделе отрабатывается сценарий отскока к пройденному уровню 0,78.

Долгосрочный сценарий указывает на тенденцию к отметке 0,895–1. Учитывая пробой рубежа 0,78, сейчас в приоритете выполнение целей падения в области 0,694–0,73. После этого нужно ждать реакцию покупателей и возобновление восходящего тренда.

Акции РусГидро склонны большую часть времени двигаться в восходящем канале. После дивидендной отсечки акции выпали в нижнюю часть восходящего канала. Общий фундаментальный взгляд по акциям РусГидро в данный момент нейтральный. Нет ожиданий опережающей динамики относительно индекса МосБиржи на протяжении длительного периода времени.

Что с РусГидро

На предыдущей торговой сессии акции РусГидро выросли на 1,07%. Цена на закрытии составила 0,719 руб. Акции торговались хуже рынка. Объем торгов составил 0,47 млрд руб.

Краткосрочная картина

В начале недели бумаги снижались вместе с рынком. Во вторник цена сумела достигнуть основных целей падения в районе 0,69–0,71. Однако максимальную отметку 0,676 взять не удалось, минимум сейчас установлен на отметке 0,678.

Техническая картина в ближайшее время располагает к проторговке в области 0,676–0,73. Цели падения недельного графика выполнены. За счет этого после консолидации высоки шансы возобновления up-тренда с долгосрочными целями роста в области 0,895–1.

Долгосрочная картина

С мартовских минимумов котировки РусГидро выросли на 79%. В июне нарушилась тенденция снижающихся экстремумов, которая длится с 2010 г., что является позитивным сигналом для роста. Планы менеджмента компании по наращиванию прибыли к 2025 г. до 70 млрд руб. являются дополнительным фактором поддержки бумаг.

После снижения к месячному уровню поддержки 0,78 котировки сумели его пробить. За счет этого открылась дорога к следующей неотработанной зоне поддержки на месячном графике в районе 0,694–0,73. На эту область указывает импульс падения, пробивший в июле отметку 0,84. На этой неделе отрабатывается сценарий отскока к пройденному уровню 0,78.

Долгосрочный сценарий указывает на тенденцию к отметке 0,895–1. Учитывая пробой рубежа 0,78, сейчас в приоритете выполнение целей падения в области 0,694–0,73. После этого нужно ждать реакцию покупателей и возобновление восходящего тренда.

Акции РусГидро склонны большую часть времени двигаться в восходящем канале. После дивидендной отсечки акции выпали в нижнюю часть восходящего канала. Общий фундаментальный взгляд по акциям РусГидро в данный момент нейтральный. Нет ожиданий опережающей динамики относительно индекса МосБиржи на протяжении длительного периода времени.

#GAZP #SIBN #FLOT #ALRS #TRNFP #RTKM #HYDR #market_update

Как скажутся санкции на российских компаниях

Газпром

С учетом высоких цен на газ у компании есть достаточно времени, чтобы адаптироваться к новым условиям. Есть факторы, которые позволяют не беспокоиться по поводу финансового состояния Газпрома и сохранять позитивный взгляд на его акции, несмотря на санкционные ограничения.

Газпром нефть

Долговая нагрузка компании достаточно низкая, показатель Чистый долг/EBITDA в IV квартале 2021 г. сократился до 0,18х. Потребуется время для адаптации к новым условиям, но в целом влияние санкций пока не выглядит критичным.

Совкомфлот

Менеджмент заявил, что санкции носят лишь ограниченный характер. Однако, хотя компания управляется государством, от которого может поступить необходимая поддержка для реализации стратегических планов, финансовые показатели не выглядят устойчивыми. Текущие санкции не должны оказать значительного влияния на компанию, но ближайшую перспективу для акций пока нельзя назвать умеренно позитивной.

АЛРОСА

АЛРОСА на данный момент имеет полный иммунитет к чисто финансовым санкциям, поскольку не нуждается в валютном долговом финансировании. На горизонте ближайших 5 лет компания сможет полностью покрыть имеющиеся у нее долги за счет запасов наличных средств и доходом от экспорта. Но риски все же есть.

Транснефть

Гипотетический эффект от санкций на компанию в моменте невелик. В долгосрочной перспективе наиболее негативный момент — ограничения на привлечение долгового капитала. Это ведет к большой зависимости Транснефти от российских государственных банков.

Ростелеком

Уровень долговой нагрузки в пределах 2,5 по Net Debt/OIBDA не является критичным. Все долговые обязательства компании в рублях и, соответственно, сформированы на внутреннем рынке. Учитывая, что контрольный пакет находится в руках государства, Ростелеком получит поддержку, в случае ее необходимости, но на данный момент бизнес выглядит финансово устойчивым.

Русгидро

Кредитный портфель компании в основном состоит из рублей. Согласно отчету МСФО за 9 месяцев 2021 г., краткосрочные и долгосрочные обязательства составили 201,3 млрд руб. Из них лишь 8,5% приходится на еврооблигации в китайских юанях. Иначе говоря, санкции не имеют значимого давления на бумаги и не создают рисков для инвесторов.

Как скажутся санкции на российских компаниях

Газпром

С учетом высоких цен на газ у компании есть достаточно времени, чтобы адаптироваться к новым условиям. Есть факторы, которые позволяют не беспокоиться по поводу финансового состояния Газпрома и сохранять позитивный взгляд на его акции, несмотря на санкционные ограничения.

Газпром нефть

Долговая нагрузка компании достаточно низкая, показатель Чистый долг/EBITDA в IV квартале 2021 г. сократился до 0,18х. Потребуется время для адаптации к новым условиям, но в целом влияние санкций пока не выглядит критичным.

Совкомфлот

Менеджмент заявил, что санкции носят лишь ограниченный характер. Однако, хотя компания управляется государством, от которого может поступить необходимая поддержка для реализации стратегических планов, финансовые показатели не выглядят устойчивыми. Текущие санкции не должны оказать значительного влияния на компанию, но ближайшую перспективу для акций пока нельзя назвать умеренно позитивной.

АЛРОСА

АЛРОСА на данный момент имеет полный иммунитет к чисто финансовым санкциям, поскольку не нуждается в валютном долговом финансировании. На горизонте ближайших 5 лет компания сможет полностью покрыть имеющиеся у нее долги за счет запасов наличных средств и доходом от экспорта. Но риски все же есть.

Транснефть

Гипотетический эффект от санкций на компанию в моменте невелик. В долгосрочной перспективе наиболее негативный момент — ограничения на привлечение долгового капитала. Это ведет к большой зависимости Транснефти от российских государственных банков.

Ростелеком

Уровень долговой нагрузки в пределах 2,5 по Net Debt/OIBDA не является критичным. Все долговые обязательства компании в рублях и, соответственно, сформированы на внутреннем рынке. Учитывая, что контрольный пакет находится в руках государства, Ростелеком получит поддержку, в случае ее необходимости, но на данный момент бизнес выглядит финансово устойчивым.

Русгидро

Кредитный портфель компании в основном состоит из рублей. Согласно отчету МСФО за 9 месяцев 2021 г., краткосрочные и долгосрочные обязательства составили 201,3 млрд руб. Из них лишь 8,5% приходится на еврооблигации в китайских юанях. Иначе говоря, санкции не имеют значимого давления на бумаги и не создают рисков для инвесторов.

#ROSN #SNGSP #SIBN #PHOR #BANEP #HYDR #NVTK #market_update

Перспективные дивидендные отечественные бумаги

Роснефть

Платили дивиденды в этом году в июле – 23,6 рублей на акцию, возможно будут платить в октябре. Прогноз - 56 р на акцию за год. Вероятность выплаты средняя. ДД может составить 15 процентов.

Компания нарастила добычу газа за 6 месяцев 2022 года. Чистая прибыль выросла на 13 процентов, выручка + 32 процента. Показатели неплохие.

С 2008 года компания только 3 раза понижала дивиденды.

Сургутнефтегаз прив

Цена упала до 25 рублей за акцию, а это уровень 2014 года. Дивиденды выплатили 4,7 рубля на акцию ( ДД около 16 процентов). Непонятно что сейчас с валютной кубышкой компании.

Прогноз на следующий год – 1,8 рублей на акцию. ДД – 7 процентов. С 2005 года копания 7 раз понижала дивиденды. Увеличил количество акций в портфеле более чем в 2 раза за октябрь.

Газпромнефть

Компания не из индекса Мосбиржи. Уже в этом году платили в июле, 16 рублей на акцию, или 4 процента. Ожидаемая дивидендная доходность – 10 процентов.

Прогноз на следующий год – 31 рубль на акцию. ДД – 7 процентов.

Фосагро

Прогноз на год был в районе 600 рублей на акцию, заплатили 780 р, это даже лучше. В июле была отмена дивидендов. Мир не может обойтись без российских удобрений, поэтому данная компания вполне неплохо может чувствовать себя в портфеле.

Вчера анонсировали дивиденды за 9 месяцев 2022 года – 318 рублей, тогда дивидендная доходность может составить 16 процентов. Отличный результат.

Средний темп роста дивидендов за 3 года – 26 процентов. С 2012 года 2 раза понижали дивиденды.

Башнефть прив

Компания уже заплатила дивиденды в этом году (13 процентов). Правда в 21 году с дивидендами прокатили ( заплатили 10 копеек на акцию). Да и в целом история выплат очень странная и нестабильная, с 2012 года 5 раз снижали дивиденды.

Прогноз по дивидендам на следующий год – 81 р на акцию, ДД – 11,5 процентов.

Русгидро

Электроэнергетический сектор. ДД относительно невысокая (6,6 процентов), зато достаточно стабильно платят. С 2012 года 2 раза понижали дивиденды.

Прогноз на 2023 год – 0,056 р на акцию или 7 процентов.

Новатэк

Относительно невысокая дивидендная доходность, зато стабильно платят 2 раза в год. Смотрится лучше чем Газпром, так как компания активно занимается развитием направления связанного с СПГ. Див доходность около 8,8 процентов в этом году.

Прогноз на 2023 год – 99 р на акцию или 9 процентов.

Перспективные дивидендные отечественные бумаги

Роснефть

Платили дивиденды в этом году в июле – 23,6 рублей на акцию, возможно будут платить в октябре. Прогноз - 56 р на акцию за год. Вероятность выплаты средняя. ДД может составить 15 процентов.

Компания нарастила добычу газа за 6 месяцев 2022 года. Чистая прибыль выросла на 13 процентов, выручка + 32 процента. Показатели неплохие.

С 2008 года компания только 3 раза понижала дивиденды.

Сургутнефтегаз прив

Цена упала до 25 рублей за акцию, а это уровень 2014 года. Дивиденды выплатили 4,7 рубля на акцию ( ДД около 16 процентов). Непонятно что сейчас с валютной кубышкой компании.

Прогноз на следующий год – 1,8 рублей на акцию. ДД – 7 процентов. С 2005 года копания 7 раз понижала дивиденды. Увеличил количество акций в портфеле более чем в 2 раза за октябрь.

Газпромнефть

Компания не из индекса Мосбиржи. Уже в этом году платили в июле, 16 рублей на акцию, или 4 процента. Ожидаемая дивидендная доходность – 10 процентов.

Прогноз на следующий год – 31 рубль на акцию. ДД – 7 процентов.

Фосагро

Прогноз на год был в районе 600 рублей на акцию, заплатили 780 р, это даже лучше. В июле была отмена дивидендов. Мир не может обойтись без российских удобрений, поэтому данная компания вполне неплохо может чувствовать себя в портфеле.

Вчера анонсировали дивиденды за 9 месяцев 2022 года – 318 рублей, тогда дивидендная доходность может составить 16 процентов. Отличный результат.

Средний темп роста дивидендов за 3 года – 26 процентов. С 2012 года 2 раза понижали дивиденды.

Башнефть прив

Компания уже заплатила дивиденды в этом году (13 процентов). Правда в 21 году с дивидендами прокатили ( заплатили 10 копеек на акцию). Да и в целом история выплат очень странная и нестабильная, с 2012 года 5 раз снижали дивиденды.

Прогноз по дивидендам на следующий год – 81 р на акцию, ДД – 11,5 процентов.

Русгидро

Электроэнергетический сектор. ДД относительно невысокая (6,6 процентов), зато достаточно стабильно платят. С 2012 года 2 раза понижали дивиденды.

Прогноз на 2023 год – 0,056 р на акцию или 7 процентов.

Новатэк

Относительно невысокая дивидендная доходность, зато стабильно платят 2 раза в год. Смотрится лучше чем Газпром, так как компания активно занимается развитием направления связанного с СПГ. Див доходность около 8,8 процентов в этом году.

Прогноз на 2023 год – 99 р на акцию или 9 процентов.

#AQUA #BSPB #BSPBP #HYDR #market_update

Они уже восстановились. Акции, которые отбили просадку 2022 г.

Медленно, через откаты, но рынок акций последние пару месяцев в основном растет. Некоторые бумаги, в том числе среди ликвидных, повторно закрыли просадку, полученную в феврале. Назовем наиболее интересные на рынке РФ.

Сколько уже поднялось

Отечественные бумаги движутся вверх с начала октября синхронно с западными площадками, которые в свою очередь отыгрывают позитив, связанный с завершением технической рецессии в США и торможением инфляции.

Основные тяжеловесы еще не пришли в себя: Сбер, Газпром, ЛУКОЙЛ — с января теряют от 30% до 55%, но при этом в плюс уже вышло более 60 акций (почти четверть торгуемых на Мосбирже). Если брать только ликвидные (из Индекса широкого рынка), то в плюсе каждая седьмая.

Из более чем десятка восстановившихся акций стоит отметить три фишки. У пары из них есть понятные драйверы роста, третья — кандидат на продажу. В список не попали бумаги, которые изначально были лучше рынка, например, ФосАгро или Группа Позитив.

INARCTICA

Один из главных бенефициаров первых, крымских санкций, а теперь еще и главный поставщик красной рыбы внутри Таможенного Союза. В отсутствие сильных конкурентов наращивает бизнес и стоимость акций. В плюс они вышли еще в марте, затем второй волной в августе и вот сейчас закрепляют успех.

Банк Санкт-Петербург

Самая сильная из банковских акций в этом году. Секрет роста — в отсутствии санкций, сохранении дивидендов и щедром байбэке. Растущий тренд в акциях уверенно держится с марта. Февральский провал был закрыт еще летом, в октябре была попытка сходить на новые 10-летние максимумы.

РусГидро

Бумага вышла в плюс после февральского обвала еще в апреле, затем несколько раз повторяла этот маневр, показывая среднюю динамику по году от -15% до +17%. Явных драйверов у компании нет, но и негатива тоже. Это позволяет применять краткосрочные стратегии с умеренным риском.

Они уже восстановились. Акции, которые отбили просадку 2022 г.

Медленно, через откаты, но рынок акций последние пару месяцев в основном растет. Некоторые бумаги, в том числе среди ликвидных, повторно закрыли просадку, полученную в феврале. Назовем наиболее интересные на рынке РФ.

Сколько уже поднялось

Отечественные бумаги движутся вверх с начала октября синхронно с западными площадками, которые в свою очередь отыгрывают позитив, связанный с завершением технической рецессии в США и торможением инфляции.

Основные тяжеловесы еще не пришли в себя: Сбер, Газпром, ЛУКОЙЛ — с января теряют от 30% до 55%, но при этом в плюс уже вышло более 60 акций (почти четверть торгуемых на Мосбирже). Если брать только ликвидные (из Индекса широкого рынка), то в плюсе каждая седьмая.

Из более чем десятка восстановившихся акций стоит отметить три фишки. У пары из них есть понятные драйверы роста, третья — кандидат на продажу. В список не попали бумаги, которые изначально были лучше рынка, например, ФосАгро или Группа Позитив.

INARCTICA

Один из главных бенефициаров первых, крымских санкций, а теперь еще и главный поставщик красной рыбы внутри Таможенного Союза. В отсутствие сильных конкурентов наращивает бизнес и стоимость акций. В плюс они вышли еще в марте, затем второй волной в августе и вот сейчас закрепляют успех.

Банк Санкт-Петербург

Самая сильная из банковских акций в этом году. Секрет роста — в отсутствии санкций, сохранении дивидендов и щедром байбэке. Растущий тренд в акциях уверенно держится с марта. Февральский провал был закрыт еще летом, в октябре была попытка сходить на новые 10-летние максимумы.

РусГидро

Бумага вышла в плюс после февральского обвала еще в апреле, затем несколько раз повторяла этот маневр, показывая среднюю динамику по году от -15% до +17%. Явных драйверов у компании нет, но и негатива тоже. Это позволяет применять краткосрочные стратегии с умеренным риском.

#HYDR #market_update #аналитика

Как новые предложения Минэнерго отразятся на РусГидро

Либерализация электроэнергетики на Дальнем Востоке может начаться в ноябре 2023 г., сообщил Интерфакс со ссылкой на представителя Минэнерго.

Либерализация пройдет в несколько этапов: 15% — в ноябре 2023 г., 50% — в июле 2024 г. и 100% — в июле 2025 г. (без учета домохозяйств, как мы полагаем). Совет рынка считает, что полная либерализация произойдет не позднее июля 2025 г.

Мнение

Допускаем рост цен на оптовом рынке электроэнергии. Либерализация может быть весьма позитивной для РусГидро, так как в настоящее время тарифы устанавливаются, исходя из расходов. В результате либерализации цены будут устанавливаться наименее эффективными тепловыми станциями. Таким образом, Бурейская и Зейская ГЭС смогут продавать электроэнергию значительно дороже. Либерализация также позволит РусГидро переложить возросшие расходы на топливо на конечных потребителей.

Напомним, что рост затрат на топливо в настоящее время приносит убыток РусГидро. Однако обратная сторона дерегулирования — рост стоимости электроэнергии для промышленных предприятий и, в конечном счете, для потребителей.

_______

Коллеги, мы собрали список ВАЖНЫХ акций декабря. Ознакомиться можно в этом посте

Как новые предложения Минэнерго отразятся на РусГидро

Либерализация электроэнергетики на Дальнем Востоке может начаться в ноябре 2023 г., сообщил Интерфакс со ссылкой на представителя Минэнерго.

Либерализация пройдет в несколько этапов: 15% — в ноябре 2023 г., 50% — в июле 2024 г. и 100% — в июле 2025 г. (без учета домохозяйств, как мы полагаем). Совет рынка считает, что полная либерализация произойдет не позднее июля 2025 г.

Мнение

Допускаем рост цен на оптовом рынке электроэнергии. Либерализация может быть весьма позитивной для РусГидро, так как в настоящее время тарифы устанавливаются, исходя из расходов. В результате либерализации цены будут устанавливаться наименее эффективными тепловыми станциями. Таким образом, Бурейская и Зейская ГЭС смогут продавать электроэнергию значительно дороже. Либерализация также позволит РусГидро переложить возросшие расходы на топливо на конечных потребителей.

Напомним, что рост затрат на топливо в настоящее время приносит убыток РусГидро. Однако обратная сторона дерегулирования — рост стоимости электроэнергии для промышленных предприятий и, в конечном счете, для потребителей.

_______

Коллеги, мы собрали список ВАЖНЫХ акций декабря. Ознакомиться можно в этом посте

#ROSN #RTKM #HYDR #market_update #аналитика

Топ-3 госкомпании, которые могут направить на дивиденды более 50% чистой прибыли в этом году

Правительство России ищет способы увеличить доходы бюджета, сообщил Bloomberg со ссылкой на подписанное премьером Мишустиным распоряжение и осведомленные источники. Среди рассматриваемых мер — повышенные дивиденды от госкомпаний.

Компании, которые могут увеличить свои дивиденды

Роснефть

Компания в 2022 году выплачивала дивиденды в полном объёме в соответствии с дивидендной политикой. Высокая доля поставок на рынок АТР позволяет рассчитывать на неплохие операционные показатели во II полугодии 2022 и I полугодии 2023 года, возможности для увеличения дивидендов, по крайней мере на разовой основе, есть. Сдерживающий фактор — ожидаемые значительные капитальные затраты в этом году.

Ростелеком

Компания работает в защитном секторе экономике и не должна была сильно пострадать от макроэкономической нестабильности. Ростелеком не публиковал отчетность в 2022 году, но можно предположить, что финансовое состояние позволяет поднять дивиденды в 2023 году выше 50% от чистой прибыли. Более того, рост дивидендов был бы оправдан действующей дивидендной политикой.

РусГидро

РусГидро в последние годы выплачивает дивиденды в размере не менее 50% от чистой прибыли по МСФО, но по итогам 2022 года было 55%. У компании есть возможность выплачивать дивиденды выше 50% прибыли, так как финансовый результат часто занижается бумажными статьями, в то время как фактические денежные потоки остаются высокими.

Топ-3 госкомпании, которые могут направить на дивиденды более 50% чистой прибыли в этом году

Правительство России ищет способы увеличить доходы бюджета, сообщил Bloomberg со ссылкой на подписанное премьером Мишустиным распоряжение и осведомленные источники. Среди рассматриваемых мер — повышенные дивиденды от госкомпаний.

Компании, которые могут увеличить свои дивиденды

Роснефть

Компания в 2022 году выплачивала дивиденды в полном объёме в соответствии с дивидендной политикой. Высокая доля поставок на рынок АТР позволяет рассчитывать на неплохие операционные показатели во II полугодии 2022 и I полугодии 2023 года, возможности для увеличения дивидендов, по крайней мере на разовой основе, есть. Сдерживающий фактор — ожидаемые значительные капитальные затраты в этом году.

Ростелеком

Компания работает в защитном секторе экономике и не должна была сильно пострадать от макроэкономической нестабильности. Ростелеком не публиковал отчетность в 2022 году, но можно предположить, что финансовое состояние позволяет поднять дивиденды в 2023 году выше 50% от чистой прибыли. Более того, рост дивидендов был бы оправдан действующей дивидендной политикой.

РусГидро

РусГидро в последние годы выплачивает дивиденды в размере не менее 50% от чистой прибыли по МСФО, но по итогам 2022 года было 55%. У компании есть возможность выплачивать дивиденды выше 50% прибыли, так как финансовый результат часто занижается бумажными статьями, в то время как фактические денежные потоки остаются высокими.

#HYDR #аналитика

РусГидро. Какие цели роста показывает график

В последнюю торговую сессию недели акции РусГидро выросли на 0,49%. Цена на закрытии составила 0,758 руб. Акции торговались лучше рынка. Объем торгов составил 26 млн руб.

Краткосрочная картина

•На прошлой неделе продолжился боковик в пределах 0,753–0,778. В ближайшие дни допускается еще одно снижение в стороне 0,75, затем смотрим на новую реакцию покупателей. Рисков для структуры роста нет, пока цена не закрепится дневной свечой ниже 0,749.

•Техническая картина часового графика на стороне покупателей. Дневная структура указывает на ближайшие цели роста в зоне 0,796–0,807. Для возобновления роста нужен проход выше отметки 0,77.

•На дневном графике кривая RSI на отметке 51 п. На 4-часовом графике акции торгуются между 50- и 200-дневной скользящей средней. В первую очередь следим за структурой графика. Ближайшие важные уровни сопротивления и поддержки: 0,778 и 0,753.

Внешний фон

Внешний фон с утра нейтральный. Фьючерс на индекс S&P 500 снижается на 0,1%. Работающие азиатские рынки торгуются преимущественно на положительной территории (китайский рынок закрыт). Нефть Brent в минусе на 0,3%.

Сопротивления: 0,778 / 0,805 / 0,825

Поддержки: 0,753 / 0,705 / 0,69

Долгосрочная картина

•В июне 2020 г. нарушилась тенденция снижающихся экстремумов, которая длилась с 2010 г., что является позитивным сигналом для долгосрочного роста. Планы менеджмента компании по наращиванию прибыли к 2025 г. до 70 млрд руб. являются дополнительным фактором поддержки бумаг.

•В конце февраля во время падения на рынке, акции достигли недельной зоны поддержки 0,55–0,56, где появилась реакция покупателей.

•На недельном графике первый импульс роста, пробивший зону сопротивления 0,726–0,74, указывает на первые цели чуть выше дневных в области 0,873–0,925. Пока нет слома минимума 0,553–0,565, долгосрочный сценарий на стороне покупателей.

•В прошлые недели акции реализовали откат, протестировав уровень 0,74. Сейчас бумаги вернулись выше рубежа 0,74, что в пользу сценария роста.

•Общий фундаментальный взгляд по акциям РусГидро в данный момент нейтральный. В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы.

РусГидро. Какие цели роста показывает график

В последнюю торговую сессию недели акции РусГидро выросли на 0,49%. Цена на закрытии составила 0,758 руб. Акции торговались лучше рынка. Объем торгов составил 26 млн руб.

Краткосрочная картина

•На прошлой неделе продолжился боковик в пределах 0,753–0,778. В ближайшие дни допускается еще одно снижение в стороне 0,75, затем смотрим на новую реакцию покупателей. Рисков для структуры роста нет, пока цена не закрепится дневной свечой ниже 0,749.

•Техническая картина часового графика на стороне покупателей. Дневная структура указывает на ближайшие цели роста в зоне 0,796–0,807. Для возобновления роста нужен проход выше отметки 0,77.

•На дневном графике кривая RSI на отметке 51 п. На 4-часовом графике акции торгуются между 50- и 200-дневной скользящей средней. В первую очередь следим за структурой графика. Ближайшие важные уровни сопротивления и поддержки: 0,778 и 0,753.

Внешний фон

Внешний фон с утра нейтральный. Фьючерс на индекс S&P 500 снижается на 0,1%. Работающие азиатские рынки торгуются преимущественно на положительной территории (китайский рынок закрыт). Нефть Brent в минусе на 0,3%.

Сопротивления: 0,778 / 0,805 / 0,825

Поддержки: 0,753 / 0,705 / 0,69

Долгосрочная картина

•В июне 2020 г. нарушилась тенденция снижающихся экстремумов, которая длилась с 2010 г., что является позитивным сигналом для долгосрочного роста. Планы менеджмента компании по наращиванию прибыли к 2025 г. до 70 млрд руб. являются дополнительным фактором поддержки бумаг.

•В конце февраля во время падения на рынке, акции достигли недельной зоны поддержки 0,55–0,56, где появилась реакция покупателей.

•На недельном графике первый импульс роста, пробивший зону сопротивления 0,726–0,74, указывает на первые цели чуть выше дневных в области 0,873–0,925. Пока нет слома минимума 0,553–0,565, долгосрочный сценарий на стороне покупателей.

•В прошлые недели акции реализовали откат, протестировав уровень 0,74. Сейчас бумаги вернулись выше рубежа 0,74, что в пользу сценария роста.

•Общий фундаментальный взгляд по акциям РусГидро в данный момент нейтральный. В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы.

{kind=link}

#HYDR #AGRO #OKEY #market_update

Три интересные бумаги на следующую неделю

Русагро

Русагро представит 30 января операционные результаты за IV квартал. Наиболее важный показатель в отчете — общая выручка группы за последний квартал. Снижение показателя или дальнейшее замедление темпов роста после слабого III квартала ухудшит сентимент в бумаге.

Техническая картина в бумаге выраженно медвежья, актуален нисходящий тренд. Пока предпосылок для слома тенденции сложно обозначить. Позитивный отчет мог бы стать драйвером для покупателей. Первым сигналом к слому тренда мог бы стать пробой 700 руб. В случае выхода слабого отчета стоит ожидать пробой 660 руб. и движение в сторону 620 руб.

О’КЕЙ

Повышенная волатильность может наблюдаться в акциях О’КЕЙ на фоне выхода операционного отчета за IV квартал. Компания планирует представить результаты 31 января. В фокусе динамика выручки группы, а также темпы развития сети дискаунтеров «Да!» — сегмент является основным драйвером для компании в свете слабых показателей гипермаркетов. Отчет за III квартал был хуже ударных результатов II квартала 2022 г., в IV квартале LFL-показатели и темпы роста выручки могут еще замедлиться.

Ликвидность в акциях О’КЕЙ невысокая, поэтому амплитуда колебаний в бумагах на выходе отчета может сильно вырасти. Уже сегодня в бумагах наблюдалась попытка покупателей начать растущий импульс. На росте волатильности нельзя исключать движения в район 30–31 руб., однако возможность закрепиться на этих уровнях под вопросом. В случае слабых результатов бумаги могут пробить 25,5 руб. с целью 24 руб. на горизонте ближайших месяцев.

РусГидро

РусГидро опубликует 30 января операционные результаты за IV квартал. В фокусе объемы выработки электроэнергии. Сам по себе отчет должен оказать на динамику акций слабое влияние. Бумаги РусГидро в 2022 г. выглядели сильнее рынка. Одной из причин такой динамики были покупки акций компании РУСАЛом. На текущий момент неизвестно, продолжались ли покупки в IV квартале. Из-за наличия крупного покупателя бумаги выглядят значительно дороже сектора.

Техническая картина в бумаге нейтральная. Можно сказать, что 2022 г. акции провели в боковике. В последние недели волатильность сильно снизилась. Если бы появилась информация о прекращении покупок акций РусГидро со стороны РУСАЛа, то бумаги были бы интересны в шорт при одновременной покупке ОГК-2 или Интер РАО. Однако при продолжении покупок очевидной идеи в бумагах сложно обозначить.

Три интересные бумаги на следующую неделю

Русагро

Русагро представит 30 января операционные результаты за IV квартал. Наиболее важный показатель в отчете — общая выручка группы за последний квартал. Снижение показателя или дальнейшее замедление темпов роста после слабого III квартала ухудшит сентимент в бумаге.

Техническая картина в бумаге выраженно медвежья, актуален нисходящий тренд. Пока предпосылок для слома тенденции сложно обозначить. Позитивный отчет мог бы стать драйвером для покупателей. Первым сигналом к слому тренда мог бы стать пробой 700 руб. В случае выхода слабого отчета стоит ожидать пробой 660 руб. и движение в сторону 620 руб.

О’КЕЙ

Повышенная волатильность может наблюдаться в акциях О’КЕЙ на фоне выхода операционного отчета за IV квартал. Компания планирует представить результаты 31 января. В фокусе динамика выручки группы, а также темпы развития сети дискаунтеров «Да!» — сегмент является основным драйвером для компании в свете слабых показателей гипермаркетов. Отчет за III квартал был хуже ударных результатов II квартала 2022 г., в IV квартале LFL-показатели и темпы роста выручки могут еще замедлиться.

Ликвидность в акциях О’КЕЙ невысокая, поэтому амплитуда колебаний в бумагах на выходе отчета может сильно вырасти. Уже сегодня в бумагах наблюдалась попытка покупателей начать растущий импульс. На росте волатильности нельзя исключать движения в район 30–31 руб., однако возможность закрепиться на этих уровнях под вопросом. В случае слабых результатов бумаги могут пробить 25,5 руб. с целью 24 руб. на горизонте ближайших месяцев.

РусГидро

РусГидро опубликует 30 января операционные результаты за IV квартал. В фокусе объемы выработки электроэнергии. Сам по себе отчет должен оказать на динамику акций слабое влияние. Бумаги РусГидро в 2022 г. выглядели сильнее рынка. Одной из причин такой динамики были покупки акций компании РУСАЛом. На текущий момент неизвестно, продолжались ли покупки в IV квартале. Из-за наличия крупного покупателя бумаги выглядят значительно дороже сектора.

Техническая картина в бумаге нейтральная. Можно сказать, что 2022 г. акции провели в боковике. В последние недели волатильность сильно снизилась. Если бы появилась информация о прекращении покупок акций РусГидро со стороны РУСАЛа, то бумаги были бы интересны в шорт при одновременной покупке ОГК-2 или Интер РАО. Однако при продолжении покупок очевидной идеи в бумагах сложно обозначить.

#YNDX #UPRO #HYDR #market_update

Три интересные бумаги на следующую неделю

Яндекс

15 января финансовые результаты за IV квартал и весь 2022 г. представит Яндекс. Результаты ожидаются позитивными, хотя возможно замедление темпов роста выручки относительно III квартала. Повышенное внимание стоит обратить на динамику выручки, EBITDA. Интересны результаты сегмента e-commerce.

Важнейший момент в кейсе Яндекса сейчас — формат разделения бизнеса на российский и международный. Изменения несут в себе риски для инвесторов, что стало основной причиной слабой динамики акций в последние месяцы. Не исключено, что в рамках презентации финансовых результатов появится новая информация о разделении.

Техническая картина в акциях Яндекса преимущественно нейтральная, можно сказать, что бумаги двигаются в волатильной консолидации последние полгода. Обычно бумаги бурно реагируют на финансовые отчеты, поэтому и в этот раз возможно оживление. На позитивном отчете котировки могут предпринять попытку пройти зону сопротивления 2150–2250 руб. Слом 2250 руб. стал бы сильным сигналом к восстановлению в среднесрочной перспективе. Такое движение возможно при появлении позитивных новостей по разделению компании.

Юнипро

Юнипро опубликует финансовые результаты по МСФО 17 февраля. Компания не представляла операционные результаты за IV квартал, но в целом ожидания преимущественно нейтральные. Бизнес Юнипро стабильный и устоявшийся, сюрпризов быть не должно. Сам по себе отчет вряд ли станет драйвером для акций. Важнейший момент для котировок — ожидания выхода из актива финской Fortum. До тех пор, пока зарубежный акционер остается в капитале компании, Юнипро не будет выплачивать дивиденды. Fortum намеревается продать российские активы с лета 2021 г., но потенциальная сделка была заблокирована указом президента РФ. Конкретных дат и решений в данном вопросе пока нет.

Акции Юнипро выглядят перегретыми в последние дни, бумаги торгуются вблизи локальных максимумов. Локально на отчете не исключено движение к 1,65 руб., но возможность закрепления на этом уровне вызывает вопросы. При слабых результатах или негативных новостях возможен откат к 1,45–1,5 руб.

РусГидро

РусГидро опубликует 17 февраля финансовые результаты по РСБУ за IV квартал 2022 г. Результаты по РСБУ малоинтересны и вряд ли вызовут какую-либо ощутимую реакцию в бумагах. Важным драйвером для бумаг может стать финансовый отчет РУСАЛа по МСФО. В прошлый раз в рамках презентации результатов РУСАЛ сообщил о покупках акций РусГидро — это стало ключевой причиной сильной динамики акций генерирующей компании. Дата публикации финансовых результатов РУСАЛа не обозначена, ориентировочно стоит ожидать в феврале–марте.

Техническая картина в акциях РусГидро нейтральная. Бумаги находятся вблизи сильной зоны сопротивления 0,81–0,83 руб. Драйверов для пробоя отметки сложно обозначить. Не исключено, что при достижении уровней котировки могут развернуться вниз с первой целью около 0,78 руб.

Три интересные бумаги на следующую неделю

Яндекс

15 января финансовые результаты за IV квартал и весь 2022 г. представит Яндекс. Результаты ожидаются позитивными, хотя возможно замедление темпов роста выручки относительно III квартала. Повышенное внимание стоит обратить на динамику выручки, EBITDA. Интересны результаты сегмента e-commerce.

Важнейший момент в кейсе Яндекса сейчас — формат разделения бизнеса на российский и международный. Изменения несут в себе риски для инвесторов, что стало основной причиной слабой динамики акций в последние месяцы. Не исключено, что в рамках презентации финансовых результатов появится новая информация о разделении.

Техническая картина в акциях Яндекса преимущественно нейтральная, можно сказать, что бумаги двигаются в волатильной консолидации последние полгода. Обычно бумаги бурно реагируют на финансовые отчеты, поэтому и в этот раз возможно оживление. На позитивном отчете котировки могут предпринять попытку пройти зону сопротивления 2150–2250 руб. Слом 2250 руб. стал бы сильным сигналом к восстановлению в среднесрочной перспективе. Такое движение возможно при появлении позитивных новостей по разделению компании.

Юнипро

Юнипро опубликует финансовые результаты по МСФО 17 февраля. Компания не представляла операционные результаты за IV квартал, но в целом ожидания преимущественно нейтральные. Бизнес Юнипро стабильный и устоявшийся, сюрпризов быть не должно. Сам по себе отчет вряд ли станет драйвером для акций. Важнейший момент для котировок — ожидания выхода из актива финской Fortum. До тех пор, пока зарубежный акционер остается в капитале компании, Юнипро не будет выплачивать дивиденды. Fortum намеревается продать российские активы с лета 2021 г., но потенциальная сделка была заблокирована указом президента РФ. Конкретных дат и решений в данном вопросе пока нет.

Акции Юнипро выглядят перегретыми в последние дни, бумаги торгуются вблизи локальных максимумов. Локально на отчете не исключено движение к 1,65 руб., но возможность закрепления на этом уровне вызывает вопросы. При слабых результатах или негативных новостях возможен откат к 1,45–1,5 руб.

РусГидро

РусГидро опубликует 17 февраля финансовые результаты по РСБУ за IV квартал 2022 г. Результаты по РСБУ малоинтересны и вряд ли вызовут какую-либо ощутимую реакцию в бумагах. Важным драйвером для бумаг может стать финансовый отчет РУСАЛа по МСФО. В прошлый раз в рамках презентации результатов РУСАЛ сообщил о покупках акций РусГидро — это стало ключевой причиной сильной динамики акций генерирующей компании. Дата публикации финансовых результатов РУСАЛа не обозначена, ориентировочно стоит ожидать в феврале–марте.

Техническая картина в акциях РусГидро нейтральная. Бумаги находятся вблизи сильной зоны сопротивления 0,81–0,83 руб. Драйверов для пробоя отметки сложно обозначить. Не исключено, что при достижении уровней котировки могут развернуться вниз с первой целью около 0,78 руб.

#HYDR#market_update

РусГидро отчиталась по РСБУ за I квартал 2023

Главное из отчета

РусГидро представила финансовый отчет по РСБУ за I кв. 2023 г.

Чистая прибыль в отчетном периоде увеличилась на 2,5% в годовом выражении, составив 17,624 млрд руб.

Выручка компании без учета надбавки к цене на мощность в I и II ценовых зонах по итогам I кв. достигла 45,1 млрд руб., что на 13% выше показателя за аналогичный период прошлого года.

Себестоимость продаж выросла на 18% в годовом выражении, до 18,8 млрд руб., что главным образом объясняется увеличением расходов на покупную электроэнергию и мощность (с соответствующим увеличением выручки), расходов на налог на имущество и расходов на индексацию оплаты труда промышленно производственному персоналу (в соответствии с нормами коллективного договора и соглашения с РАЭЛ).

Показатель EBITDA увеличился в прошлом квартале на 8% к аналогичному периоду 2022 г., составив 29,5 млрд руб.

Акции РусГидро реагируют на отчетность быстрым восстановлением, отыграв к текущему моменту почти все потери.

РусГидро отчиталась по РСБУ за I квартал 2023

Главное из отчета

РусГидро представила финансовый отчет по РСБУ за I кв. 2023 г.

Чистая прибыль в отчетном периоде увеличилась на 2,5% в годовом выражении, составив 17,624 млрд руб.

Выручка компании без учета надбавки к цене на мощность в I и II ценовых зонах по итогам I кв. достигла 45,1 млрд руб., что на 13% выше показателя за аналогичный период прошлого года.

Себестоимость продаж выросла на 18% в годовом выражении, до 18,8 млрд руб., что главным образом объясняется увеличением расходов на покупную электроэнергию и мощность (с соответствующим увеличением выручки), расходов на налог на имущество и расходов на индексацию оплаты труда промышленно производственному персоналу (в соответствии с нормами коллективного договора и соглашения с РАЭЛ).

Показатель EBITDA увеличился в прошлом квартале на 8% к аналогичному периоду 2022 г., составив 29,5 млрд руб.

Акции РусГидро реагируют на отчетность быстрым восстановлением, отыграв к текущему моменту почти все потери.

#GAZP #SIBN #ROSN #HYDR #RTKM #MGNT #market_update

Какие компании могут объявить большие дивиденды

Многие российские компании уже дали рекомендации по дивидендам за 2022 г. Сезон в целом радует выплатами. Крупные дивиденды рекомендовали Сбербанк, ЛУКОЙЛ, Банк Санкт-Петербург, Башнефть, ЛСР, МТС и другие.

При этом еще остаются компании, которые не определись с дивидендами за прошлый год. В данном материале мы отобрали бумаги, которые могут порадовать акционеров крупными выплатами.

Газпром

Вероятность выплаты дивидендов: высокая

Вероятность высоких дивидендов: низкая

Газпром выплатил крупные дивиденды за I полугодие 2022 г. Во II полугодии 2022 г. цены на газ и объемы экспорта в дальнее зарубежье значительно снизились, а налоговая нагрузка — выросла. Аналитики ожидают итоговые дивиденды Газпрома в размере 8 руб. на акцию, по текущим ценам это около 4,6% дивидендной доходности.

Есть возможность, что Газпром может нарастить дивиденды за счет увеличения коэффициента дивидендных выплат. В этом был бы заинтересован крупнейший акционер компании — государство. Однако такой сценарий маловероятен.

Газпром нефть

Вероятность выплаты дивидендов: высокая

Вероятность высоких дивидендов: низкая

Итоговые дивиденды Газпром нефти обычно небольшие, так как основные выплаты проходят по итогам 9 месяцев. Аналитики ожидают финальные дивиденды Газпром нефти в размере 16 руб. на акцию, по текущим ценам это около 2,9% дивидендной доходности. Нельзя исключать, что компания может заплатить больше, чтобы поднять кеш на уровень Газпрома, однако такой вариант не является базовым.

Роснефть

Вероятность выплаты дивидендов: высокая

Вероятность высоких дивидендов: низкая

Роснефть выплачивает дивиденды исходя из 50% от чистой прибыли по МСФО. По итогам 2022 г. при сохранении действующей дивидендной политики выплаты ожидаются в размере 18 руб. на акцию. Дивидендная доходность — 4,3%. Как и в случае с Газпромом есть возможность увеличить выплаты за счет роста коэффициента дивидендных выплат, но вероятность такого сценария мала.

РусГидро

Вероятность выплаты дивидендов: высокая

Вероятность высоких дивидендов: средняя

В рамках дивидендной политики РусГидро стремится выплачивать дивиденды в размере 50% от чистой прибыли по МСФО, но не ниже среднего уровня за последние 3 года. В таком случае выплаты за 2022 г. могут составить около 0,047 руб. на бумагу. Также есть вариант, что компания сохранит выплаты на уровне предыдущих двух лет и направит на дивиденды около 0,054 руб. на акцию. Ожидаемая дивидендная доходность — 5,7–6,6%.

Ростелеком

Вероятность выплаты дивидендов: высокая

Вероятность высоких дивидендов: средняя

Компания в последние годы платила дивиденды исходя из собственной дивидендной политики, которая предполагала payout ratio в 50% чистой прибыли. В 2022 г. Ростелеком отошел от отмеченного минимального уровня выплат в 5 руб. и заплатил 4,56 руб. на акцию — ровно 50% от чистой прибыли за предыдущий год.

За 2022 г. Ростелеком может заплатить больше, чем в прошлом году и вернуться к обозначенной дивидендной политике. Наиболее вероятные варианты — 4,56 руб. на уровне прошлого года или 5 руб. на акцию — минимальный уровень по дивидендной политике. Дивдоходность 6,4–7%.

Магнит

Вероятность выплаты дивидендов: очень низкая

Вероятность высоких дивидендов: высокая

Магнит отказался от выплаты дивидендов за 2021 г., а также прекратил публикацию операционных и финансовых результатов со II квартала 2022 г. На текущий момент нет объективных причин для возвращения компании к практике дивидендных выплат. Тем не менее, если такое все же произойдет, то дивиденды были бы крупными. Аналитики оценивают потенциальные выплаты в 412 руб. на акцию, дивдоходность — около 9%.

Какие компании могут объявить большие дивиденды

Многие российские компании уже дали рекомендации по дивидендам за 2022 г. Сезон в целом радует выплатами. Крупные дивиденды рекомендовали Сбербанк, ЛУКОЙЛ, Банк Санкт-Петербург, Башнефть, ЛСР, МТС и другие.

При этом еще остаются компании, которые не определись с дивидендами за прошлый год. В данном материале мы отобрали бумаги, которые могут порадовать акционеров крупными выплатами.

Газпром

Вероятность выплаты дивидендов: высокая

Вероятность высоких дивидендов: низкая

Газпром выплатил крупные дивиденды за I полугодие 2022 г. Во II полугодии 2022 г. цены на газ и объемы экспорта в дальнее зарубежье значительно снизились, а налоговая нагрузка — выросла. Аналитики ожидают итоговые дивиденды Газпрома в размере 8 руб. на акцию, по текущим ценам это около 4,6% дивидендной доходности.

Есть возможность, что Газпром может нарастить дивиденды за счет увеличения коэффициента дивидендных выплат. В этом был бы заинтересован крупнейший акционер компании — государство. Однако такой сценарий маловероятен.

Газпром нефть

Вероятность выплаты дивидендов: высокая

Вероятность высоких дивидендов: низкая

Итоговые дивиденды Газпром нефти обычно небольшие, так как основные выплаты проходят по итогам 9 месяцев. Аналитики ожидают финальные дивиденды Газпром нефти в размере 16 руб. на акцию, по текущим ценам это около 2,9% дивидендной доходности. Нельзя исключать, что компания может заплатить больше, чтобы поднять кеш на уровень Газпрома, однако такой вариант не является базовым.

Роснефть

Вероятность выплаты дивидендов: высокая

Вероятность высоких дивидендов: низкая

Роснефть выплачивает дивиденды исходя из 50% от чистой прибыли по МСФО. По итогам 2022 г. при сохранении действующей дивидендной политики выплаты ожидаются в размере 18 руб. на акцию. Дивидендная доходность — 4,3%. Как и в случае с Газпромом есть возможность увеличить выплаты за счет роста коэффициента дивидендных выплат, но вероятность такого сценария мала.

РусГидро

Вероятность выплаты дивидендов: высокая

Вероятность высоких дивидендов: средняя

В рамках дивидендной политики РусГидро стремится выплачивать дивиденды в размере 50% от чистой прибыли по МСФО, но не ниже среднего уровня за последние 3 года. В таком случае выплаты за 2022 г. могут составить около 0,047 руб. на бумагу. Также есть вариант, что компания сохранит выплаты на уровне предыдущих двух лет и направит на дивиденды около 0,054 руб. на акцию. Ожидаемая дивидендная доходность — 5,7–6,6%.

Ростелеком

Вероятность выплаты дивидендов: высокая

Вероятность высоких дивидендов: средняя

Компания в последние годы платила дивиденды исходя из собственной дивидендной политики, которая предполагала payout ratio в 50% чистой прибыли. В 2022 г. Ростелеком отошел от отмеченного минимального уровня выплат в 5 руб. и заплатил 4,56 руб. на акцию — ровно 50% от чистой прибыли за предыдущий год.

За 2022 г. Ростелеком может заплатить больше, чем в прошлом году и вернуться к обозначенной дивидендной политике. Наиболее вероятные варианты — 4,56 руб. на уровне прошлого года или 5 руб. на акцию — минимальный уровень по дивидендной политике. Дивдоходность 6,4–7%.

Магнит

Вероятность выплаты дивидендов: очень низкая

Вероятность высоких дивидендов: высокая

Магнит отказался от выплаты дивидендов за 2021 г., а также прекратил публикацию операционных и финансовых результатов со II квартала 2022 г. На текущий момент нет объективных причин для возвращения компании к практике дивидендных выплат. Тем не менее, если такое все же произойдет, то дивиденды были бы крупными. Аналитики оценивают потенциальные выплаты в 412 руб. на акцию, дивдоходность — около 9%.

#HYDR #аналитика

РусГидро. Нужен тест максимума 0,896

В последнюю торговую сессию недели акции РусГидро выросли на 3,47%. Цена на закрытии составила 0,8795 руб. Бумаги торговались лучше рынка. Объем торгов достиг 474 млн руб.

Краткосрочная картина

•На прошлой неделе акции закрепились выше уровня сопротивления 0,84. Цена выполнила первые цели роста 0,855–0,863 на дневном графике.

•После отката в пятницу появился новый импульс роста. Часовая структура располагает к подъему в область 0,919–928. Этот сценарий в приоритете, пока нет слома минимума 0,837. Техническая картина часового графика на стороне покупателей.

•На дневном графике кривая RSI на отметке 66 п. На 4-часовом графике акции торгуются выше 50- и 200-дневной скользящей средней. В первую очередь следим за структурой графика. Ближайшие важные уровни сопротивления и поддержки: 0,896 и 0,837.

•В случае обновления минимума 0,789, откроется дорога к первым целям дневного графика 0,774–0,786. Пока что этот сценарий не в приоритете и будет отменен после слома максимума 0,8966.

Уровни сопротивления: 0,88 / 0,896 / 0,97

Уровни поддержки: 0,837 / 0,824 / 0,79

Долгосрочная картина

•На недельном графике первые цели чуть выше дневных в области 0,873–0,925. Ранее цена выполнила их, максимум установлен на отметке 0,896. Учитываем, что месячный график указывает на долгосрочные цели роста в области 0,971–1,02.

•Сценарий падения с первыми целями 0,759–0,77 не актуален за счет подъема и закрепления недельной свечи выше отметки 0,84.

•Планы менеджмента компании по наращиванию прибыли к 2025 г. до 70 млрд руб. являются дополнительным фактором поддержки бумаг. Общий фундаментальный взгляд по акциям РусГидро в данный момент нейтральный. В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы.

РусГидро. Нужен тест максимума 0,896

В последнюю торговую сессию недели акции РусГидро выросли на 3,47%. Цена на закрытии составила 0,8795 руб. Бумаги торговались лучше рынка. Объем торгов достиг 474 млн руб.

Краткосрочная картина

•На прошлой неделе акции закрепились выше уровня сопротивления 0,84. Цена выполнила первые цели роста 0,855–0,863 на дневном графике.

•После отката в пятницу появился новый импульс роста. Часовая структура располагает к подъему в область 0,919–928. Этот сценарий в приоритете, пока нет слома минимума 0,837. Техническая картина часового графика на стороне покупателей.

•На дневном графике кривая RSI на отметке 66 п. На 4-часовом графике акции торгуются выше 50- и 200-дневной скользящей средней. В первую очередь следим за структурой графика. Ближайшие важные уровни сопротивления и поддержки: 0,896 и 0,837.

•В случае обновления минимума 0,789, откроется дорога к первым целям дневного графика 0,774–0,786. Пока что этот сценарий не в приоритете и будет отменен после слома максимума 0,8966.

Уровни сопротивления: 0,88 / 0,896 / 0,97

Уровни поддержки: 0,837 / 0,824 / 0,79

Долгосрочная картина

•На недельном графике первые цели чуть выше дневных в области 0,873–0,925. Ранее цена выполнила их, максимум установлен на отметке 0,896. Учитываем, что месячный график указывает на долгосрочные цели роста в области 0,971–1,02.

•Сценарий падения с первыми целями 0,759–0,77 не актуален за счет подъема и закрепления недельной свечи выше отметки 0,84.

•Планы менеджмента компании по наращиванию прибыли к 2025 г. до 70 млрд руб. являются дополнительным фактором поддержки бумаг. Общий фундаментальный взгляд по акциям РусГидро в данный момент нейтральный. В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы.

{kind=link}

#HYDR #аналитика

РусГидро. Разворот близко

В последнюю торговую сессию недели акции РусГидро выросли на 0,11%. Цена на закрытии составила 0,8286 руб. Акции торговались хуже рынка. Объем торгов составил 44 млн руб.

Краткосрочная картина

•В начале прошлой недели цена сломала минимум 0,8282. За счет этого первые цели роста 0,885–0,89 дневной структуры отменены. Реакция покупателей (закрытие коротких позиций) появилась в области максимальных целей падения 0,7965–0,8097. Минимум установлен на отметке 0,8025.

•На часовом графике наблюдается консолидация. Учитываем, что есть риск еще одной попытки снижения в область 0,8175–0,82.

•Для возобновления роста нужен проход выше отметки 0,8416. В этом случае ожидается новая попытка теста уровня сопротивления 0,87.

•На дневном графике кривая RSI на отметке 44 п. На 4-часовом графике акции торгуются ниже 50- и 200-дневной скользящей средней. В первую очередь следим за структурой графика. Ближайшие важные уровни сопротивления и поддержки: 0,8416 и 0,8025.

Сопротивления: 0,8416 / 0,87 / 0,9

Поддержки: 0,8025 / 0,79 / 0,767

Долгосрочная картина

•На недельном графике первые цели роста в области 0,873–0,925. Ранее цена выполнила эти цели, максимум установлен на отметке 0,896. Учитываем, что месячный график указывает на долгосрочные цели роста в области 0,971–1,02.

•Текущий сценарий отката указывает на первые цели 0,826–0,834 (достигнуты), максимальная цель 0,793.

•Планы менеджмента компании по наращиванию прибыли к 2025 г. до 70 млрд руб. являются дополнительным фактором поддержки бумаг. Общий фундаментальный взгляд по акциям РусГидро в данный момент нейтральный. В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы.

РусГидро. Разворот близко

В последнюю торговую сессию недели акции РусГидро выросли на 0,11%. Цена на закрытии составила 0,8286 руб. Акции торговались хуже рынка. Объем торгов составил 44 млн руб.

Краткосрочная картина

•В начале прошлой недели цена сломала минимум 0,8282. За счет этого первые цели роста 0,885–0,89 дневной структуры отменены. Реакция покупателей (закрытие коротких позиций) появилась в области максимальных целей падения 0,7965–0,8097. Минимум установлен на отметке 0,8025.

•На часовом графике наблюдается консолидация. Учитываем, что есть риск еще одной попытки снижения в область 0,8175–0,82.

•Для возобновления роста нужен проход выше отметки 0,8416. В этом случае ожидается новая попытка теста уровня сопротивления 0,87.

•На дневном графике кривая RSI на отметке 44 п. На 4-часовом графике акции торгуются ниже 50- и 200-дневной скользящей средней. В первую очередь следим за структурой графика. Ближайшие важные уровни сопротивления и поддержки: 0,8416 и 0,8025.

Сопротивления: 0,8416 / 0,87 / 0,9

Поддержки: 0,8025 / 0,79 / 0,767

Долгосрочная картина

•На недельном графике первые цели роста в области 0,873–0,925. Ранее цена выполнила эти цели, максимум установлен на отметке 0,896. Учитываем, что месячный график указывает на долгосрочные цели роста в области 0,971–1,02.

•Текущий сценарий отката указывает на первые цели 0,826–0,834 (достигнуты), максимальная цель 0,793.

•Планы менеджмента компании по наращиванию прибыли к 2025 г. до 70 млрд руб. являются дополнительным фактором поддержки бумаг. Общий фундаментальный взгляд по акциям РусГидро в данный момент нейтральный. В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы.

{kind=link}

#HYDR #аналитика

РусГидро отчиталась по РСБУ за 9 месяцев 2023 года

РусГидро представила финансовый отчет по РСБУ за III квартал и 9 месяцев 2023 г.

Главное

Чистая прибыль за 9 месяцев сократилась на 3,3% в годовом выражении, составив 46,69 млрд руб.

EBITDA увеличилась на 11% по сравнению с аналогичным периодом 2022 г. — до 88,9 млрд рублей

Выручка достигла 165,76 млрд руб., что на 9,5% выше показателя за аналогичный период прошлого года.

Себестоимость продаж за 9 месяцев увеличилась на 8% по сравнению с аналогичным периодом прошлого года и составила 56,8 млрд руб., что главным образом объясняется увеличением расходов по налогу на имущество и расходов на оплату труда производственному персоналу в связи с проведенной индексацией в соответствии с нормами коллективного договора.

Акции РусГидро сдержанно реагируют на отчет. Бумага еще до выхода результатов держалась чуть хуже рынка и сейчас теряет 1,3%.

Мнение

РусГидро представила неконсолидированные цифры за III квартал (только гидростанции на материнской компании): выручка +6% г/г, прибыль от продаж +16%, чистая прибыль -7%. Чистый долг растет (+19% за три месяца) — до 244 млрд руб. на 30 сентября 2023 г. Размер долга по-прежнему является достаточно подъемным для компании. Мы сдержанно относимся к РусГидро из-за большого капекса.

Итог

Таргет можно ставить на год: 0,77 руб. / -9%. Рекомендация «Продавать».

РусГидро отчиталась по РСБУ за 9 месяцев 2023 года

РусГидро представила финансовый отчет по РСБУ за III квартал и 9 месяцев 2023 г.

Главное

Чистая прибыль за 9 месяцев сократилась на 3,3% в годовом выражении, составив 46,69 млрд руб.

EBITDA увеличилась на 11% по сравнению с аналогичным периодом 2022 г. — до 88,9 млрд рублей

Выручка достигла 165,76 млрд руб., что на 9,5% выше показателя за аналогичный период прошлого года.

Себестоимость продаж за 9 месяцев увеличилась на 8% по сравнению с аналогичным периодом прошлого года и составила 56,8 млрд руб., что главным образом объясняется увеличением расходов по налогу на имущество и расходов на оплату труда производственному персоналу в связи с проведенной индексацией в соответствии с нормами коллективного договора.

Акции РусГидро сдержанно реагируют на отчет. Бумага еще до выхода результатов держалась чуть хуже рынка и сейчас теряет 1,3%.

Мнение

РусГидро представила неконсолидированные цифры за III квартал (только гидростанции на материнской компании): выручка +6% г/г, прибыль от продаж +16%, чистая прибыль -7%. Чистый долг растет (+19% за три месяца) — до 244 млрд руб. на 30 сентября 2023 г. Размер долга по-прежнему является достаточно подъемным для компании. Мы сдержанно относимся к РусГидро из-за большого капекса.

Итог

Таргет можно ставить на год: 0,77 руб. / -9%. Рекомендация «Продавать».

#SGZH #RUAL #HYDR #market_update #аналитика

3 отстающих акций 2023 года. На какие из них стоит обратить внимание

С начала 2023 г. индекс МосБиржи прибавил 48%. Драйверами роста стали приток средств частных инвесторов на рынок и ослабление рубля. При этом есть ряд бумаг, которые выглядели заметно слабее рынка. Предлагаем рассмотреть 3 таких акций и разобраться, что с ними делать дальше.

Сегежа

Акции Сегежи в 2023 г. теряют 7%, снижение связано сразу с несколькими факторами. Компания пострадала от санкций ЕС — европейский рынок закрыт, а он был ключевым для Сегежи. Из-за этого пришлось перенаправлять поставки в другие страны, что спровоцировало рост затрат на логистику и продажи. Кроме того, конъюнктура на основных рынках компании складывается неблагоприятно: цены на бумагу потеряли 26%, на пиломатериалы — 12%. В условиях роста издержек это оказало сильное давление на рентабельность. Наконец, с III квартала начал сказываться рост ключевой ставки ЦБ РФ. Долговую нагрузку компании нельзя назвать комфортной, что закладывается в стоимость акций.

Взгляд на акции Сегежи осторожный. Показатель OIBDA за III квартал не перекрывал процентные расходы компании. Высокие процентные ставки могут сохраняться довольно долго, что предполагает поддержание высокого уровня процентных расходов. Чистый долг/OIBDA был на уровне 10,4х — высокий уровень. Глава компании Михаил Шамолин отмечал, что в обозримом будущем должен произойти разворот рыночной конъюнктуры по основным продуктам лесопереработки в лучшую сторону, но на текущий момент ситуация остается непростой.

Бумаги можно удерживать в надежде на восстановление конъюнктуры на ключевых рынках, однако нужно понимать, что это инвестиция с повышенным уровнем риска. От покупок имеет смысл воздержаться до появления признаков качественного улучшения ситуации.

РУСАЛ

РУСАЛ тоже страдает от слабой конъюнктуры, влияния санкций и роста процентных ставок в экономике. С начала года акции просели на 5%, цены на алюминий потеряли столько же. РУСАЛ пострадал от санкций и макроситуации в целом через потерю поставок глинозема из Австралии и с собственного завода на Украине. Из-за этого компания была вынуждена нарастить закупки у третьих сторон по менее выгодным ценам.

Чистый долг/EBITDA на конец I полугодия был на уровне 12,3х. Компания еще не публиковала финансовые отчеты после повышения процентных ставок, но можно ожидать, что давление на прибыль во II полугодии усилится.

Из позитивных моментов можно отметить, что после перерыва возобновил выплату дивидендов Норникель. РУСАЛ контролирует 26,4% акций Норникеля, то есть дивидендами за 9 месяцев компания может получить около $400 млн. Это примерно 6% от чистого долга РУСАЛа на конец I полугодия.

Среднесрочные ожидания по акциям компании преимущественно нейтральные. Дивиденды от Норникеля позволяют если не снижать уровень долга, то по крайней мере без трудностей обслуживать выплаты по кредитам. На возобновление выплаты дивидендов самим РУСАЛом пока рассчитывать не приходится. Бумаги можно удерживать или осторожно набирать позицию в расчете на рост цен на алюминий.

РусГидро

Акции РусГидро с начала года в плюсе на 3%, на пиках 2023 г. рост превышал 36%, но с максимумов сентября бумаги находятся в падающем тренде. Одной из причин отставания видится высокая оценка бумаг по мультипликаторам, наблюдавшаяся ранее. В 2022 г. бумаги выглядели намного устойчивее рынка, что можно связать с покупками акций компании РУСАЛом.

Взгляд на акции РусГидро сдержанный. Компания показывает сильные финансовые результаты в текущем году на фоне повышения тарифов на Дальнем Востоке. По итогам I полугодия EBITDA выросла до 78,4 млрд руб. (+28% год к году), чистая прибыль составила 47,7 млрд руб. (+59% год к году). РусГидро может нарастить дивиденды по итогам года — дивдоходность ожидается выше 7%. При этом привлекательность дивидендов и акций компании в целом сильно снижается на фоне высоких процентных ставок в экономике, а бумаги нельзя назвать дешевыми относительно сектора. Актуальной проблемой для кейса остается высокая инвестпрограмма.

3 отстающих акций 2023 года. На какие из них стоит обратить внимание

С начала 2023 г. индекс МосБиржи прибавил 48%. Драйверами роста стали приток средств частных инвесторов на рынок и ослабление рубля. При этом есть ряд бумаг, которые выглядели заметно слабее рынка. Предлагаем рассмотреть 3 таких акций и разобраться, что с ними делать дальше.

Сегежа

Акции Сегежи в 2023 г. теряют 7%, снижение связано сразу с несколькими факторами. Компания пострадала от санкций ЕС — европейский рынок закрыт, а он был ключевым для Сегежи. Из-за этого пришлось перенаправлять поставки в другие страны, что спровоцировало рост затрат на логистику и продажи. Кроме того, конъюнктура на основных рынках компании складывается неблагоприятно: цены на бумагу потеряли 26%, на пиломатериалы — 12%. В условиях роста издержек это оказало сильное давление на рентабельность. Наконец, с III квартала начал сказываться рост ключевой ставки ЦБ РФ. Долговую нагрузку компании нельзя назвать комфортной, что закладывается в стоимость акций.

Взгляд на акции Сегежи осторожный. Показатель OIBDA за III квартал не перекрывал процентные расходы компании. Высокие процентные ставки могут сохраняться довольно долго, что предполагает поддержание высокого уровня процентных расходов. Чистый долг/OIBDA был на уровне 10,4х — высокий уровень. Глава компании Михаил Шамолин отмечал, что в обозримом будущем должен произойти разворот рыночной конъюнктуры по основным продуктам лесопереработки в лучшую сторону, но на текущий момент ситуация остается непростой.

Бумаги можно удерживать в надежде на восстановление конъюнктуры на ключевых рынках, однако нужно понимать, что это инвестиция с повышенным уровнем риска. От покупок имеет смысл воздержаться до появления признаков качественного улучшения ситуации.

РУСАЛ

РУСАЛ тоже страдает от слабой конъюнктуры, влияния санкций и роста процентных ставок в экономике. С начала года акции просели на 5%, цены на алюминий потеряли столько же. РУСАЛ пострадал от санкций и макроситуации в целом через потерю поставок глинозема из Австралии и с собственного завода на Украине. Из-за этого компания была вынуждена нарастить закупки у третьих сторон по менее выгодным ценам.

Чистый долг/EBITDA на конец I полугодия был на уровне 12,3х. Компания еще не публиковала финансовые отчеты после повышения процентных ставок, но можно ожидать, что давление на прибыль во II полугодии усилится.

Из позитивных моментов можно отметить, что после перерыва возобновил выплату дивидендов Норникель. РУСАЛ контролирует 26,4% акций Норникеля, то есть дивидендами за 9 месяцев компания может получить около $400 млн. Это примерно 6% от чистого долга РУСАЛа на конец I полугодия.

Среднесрочные ожидания по акциям компании преимущественно нейтральные. Дивиденды от Норникеля позволяют если не снижать уровень долга, то по крайней мере без трудностей обслуживать выплаты по кредитам. На возобновление выплаты дивидендов самим РУСАЛом пока рассчитывать не приходится. Бумаги можно удерживать или осторожно набирать позицию в расчете на рост цен на алюминий.

РусГидро

Акции РусГидро с начала года в плюсе на 3%, на пиках 2023 г. рост превышал 36%, но с максимумов сентября бумаги находятся в падающем тренде. Одной из причин отставания видится высокая оценка бумаг по мультипликаторам, наблюдавшаяся ранее. В 2022 г. бумаги выглядели намного устойчивее рынка, что можно связать с покупками акций компании РУСАЛом.

Взгляд на акции РусГидро сдержанный. Компания показывает сильные финансовые результаты в текущем году на фоне повышения тарифов на Дальнем Востоке. По итогам I полугодия EBITDA выросла до 78,4 млрд руб. (+28% год к году), чистая прибыль составила 47,7 млрд руб. (+59% год к году). РусГидро может нарастить дивиденды по итогам года — дивдоходность ожидается выше 7%. При этом привлекательность дивидендов и акций компании в целом сильно снижается на фоне высоких процентных ставок в экономике, а бумаги нельзя назвать дешевыми относительно сектора. Актуальной проблемой для кейса остается высокая инвестпрограмма.

#HYDR #аналитика

Что ждать от отчета РусГидро за III квартал

РусГидро планирует во вторник, 28 ноября, опубликовать результаты за III квартал 2023 г.

Хотя гидростанции (материнская компания) отчитались о некотором снижении чистой прибыли по РСБУ в III квартале, мы считаем, что результаты Дальнего Востока будут хорошими.

Мнение

Стоит ожидать хороших цифр благодаря индексации тарифов с 1 января на Дальнем Востоке.

•Прогнозируемый рост скорректированной EBITDA и скорректированной чистой прибыли г/г до 25 млрд руб. и 13,3 млрд руб. Факторы риска для нашей оценки — расходы на топливо и прочие операционные расходы.

•Отчет о прибылях и убытках, вероятно, будет хорошим, но большие капзатраты будут тянуть вниз свободные денежные потоки.

•Компания пока сохраняет дивидендную политику, поэтому дивиденды в этом году, скорее всего, возрастут г/г. Полная ясность появится только по итогам года — весной 2024 г.

Итог

Рекомендация «Продавать» объясняется существенным ростом капзатрат и отрицательным свободным денежным потоком.

Что ждать от отчета РусГидро за III квартал

РусГидро планирует во вторник, 28 ноября, опубликовать результаты за III квартал 2023 г.

Хотя гидростанции (материнская компания) отчитались о некотором снижении чистой прибыли по РСБУ в III квартале, мы считаем, что результаты Дальнего Востока будут хорошими.

Мнение

Стоит ожидать хороших цифр благодаря индексации тарифов с 1 января на Дальнем Востоке.

•Прогнозируемый рост скорректированной EBITDA и скорректированной чистой прибыли г/г до 25 млрд руб. и 13,3 млрд руб. Факторы риска для нашей оценки — расходы на топливо и прочие операционные расходы.

•Отчет о прибылях и убытках, вероятно, будет хорошим, но большие капзатраты будут тянуть вниз свободные денежные потоки.

•Компания пока сохраняет дивидендную политику, поэтому дивиденды в этом году, скорее всего, возрастут г/г. Полная ясность появится только по итогам года — весной 2024 г.

Итог

Рекомендация «Продавать» объясняется существенным ростом капзатрат и отрицательным свободным денежным потоком.

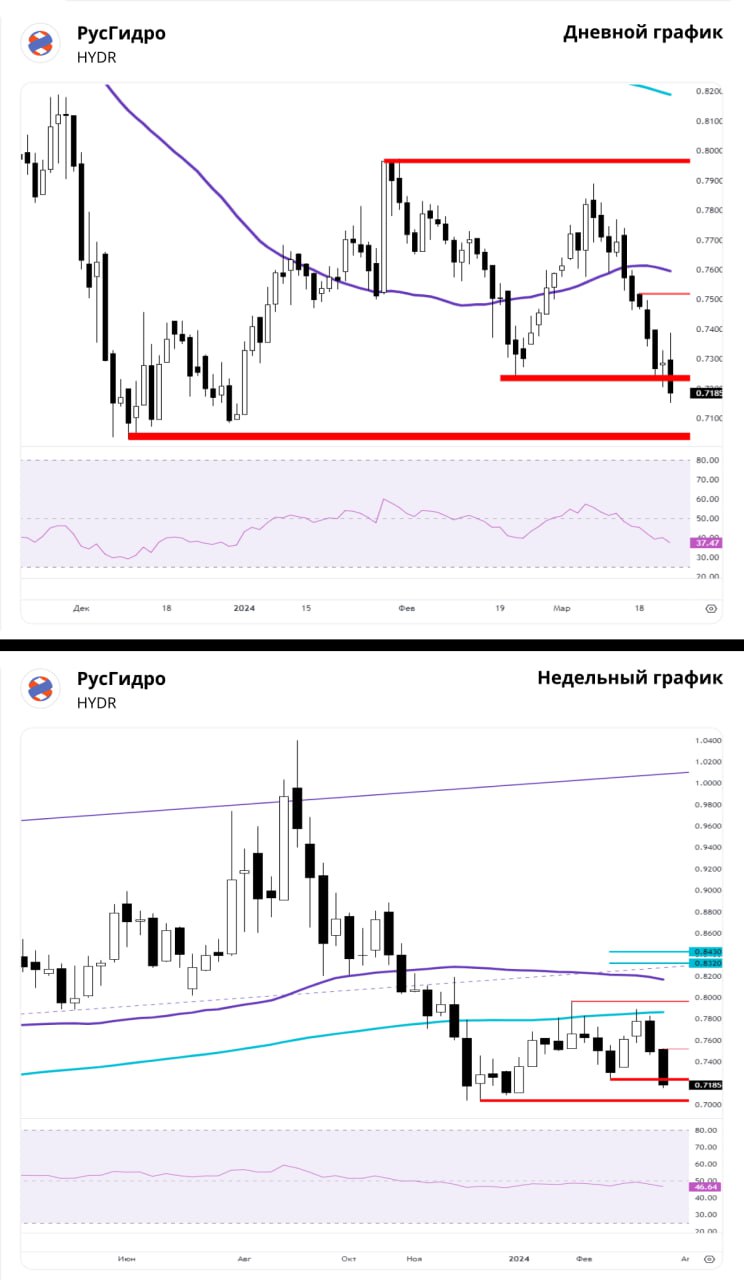

#HYDR #аналитика

РусГидро. Следим за важной поддержкой 0,7028

В последнюю торговую сессию недели акции РусГидро упали на 1,13%. Цена на закрытии составила 0,7205 руб. Акции торговались хуже рынка. Объем торгов достиг 336 млн руб.

Краткосрочная картина

•В течение прошлой недели не появилось первого сигнала разворота, для которого требовался пробой сопротивления 0,76. Продавцы сломали поддержку 0,7226. Минимум установлен на отметке 0,7152.

•Техническая картина часового графика на стороне продавцов. Для формирования новой структуры роста на недельном графике нужен пробой вверх сопротивления 0,7524 и удержание поддержки 0,7028.

•На дневном графике кривая RSI на отметке 37 п. На 4-часовом графике акции торгуются ниже 50- и 200-дневной скользящей средней. Ближайшие важные уровни сопротивления и поддержки: 0,7524 и 0,7028.

Уровни сопротивления: 0,7524 / 0,789 / 0,7974

Уровни поддержки: 0,7152 / 0,7028

Долгосрочная картина

•Недельный график сформировал структуру с первыми целями роста 0,832–0,843. Из-за пробоя поддержки 0,7226 цели будут пересчитаны при формировании новой структуры на рост. Пока нет слома минимума 0,7028, сценарий возобновления восходящего движения в приоритете.

•Планы менеджмента компании по наращиванию к 2025 г. прибыли до 70 млрд руб. — дополнительный фактор поддержки бумаг. Общий фундаментальный взгляд по акциям РусГидро в настоящий момент «Нейтральный». В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы.

РусГидро. Следим за важной поддержкой 0,7028

В последнюю торговую сессию недели акции РусГидро упали на 1,13%. Цена на закрытии составила 0,7205 руб. Акции торговались хуже рынка. Объем торгов достиг 336 млн руб.

Краткосрочная картина

•В течение прошлой недели не появилось первого сигнала разворота, для которого требовался пробой сопротивления 0,76. Продавцы сломали поддержку 0,7226. Минимум установлен на отметке 0,7152.

•Техническая картина часового графика на стороне продавцов. Для формирования новой структуры роста на недельном графике нужен пробой вверх сопротивления 0,7524 и удержание поддержки 0,7028.

•На дневном графике кривая RSI на отметке 37 п. На 4-часовом графике акции торгуются ниже 50- и 200-дневной скользящей средней. Ближайшие важные уровни сопротивления и поддержки: 0,7524 и 0,7028.

Уровни сопротивления: 0,7524 / 0,789 / 0,7974

Уровни поддержки: 0,7152 / 0,7028

Долгосрочная картина

•Недельный график сформировал структуру с первыми целями роста 0,832–0,843. Из-за пробоя поддержки 0,7226 цели будут пересчитаны при формировании новой структуры на рост. Пока нет слома минимума 0,7028, сценарий возобновления восходящего движения в приоритете.

•Планы менеджмента компании по наращиванию к 2025 г. прибыли до 70 млрд руб. — дополнительный фактор поддержки бумаг. Общий фундаментальный взгляд по акциям РусГидро в настоящий момент «Нейтральный». В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы.

{kind=link}