#YNDX #TRNFP #TATN #market_update

3 идеи в российских акциях

Выделили главные тренды и отобрали 3 акции российских компаний, которые могут быть интересны на среднесрочном горизонте.

Сильный драйвер в ближайший месяц

В кейсе Яндекса в ближайший месяц должен раскрыться сильный драйвер — СМИ сообщают, что сделка по разделению компании может быть закрыта до конца года. Разделение бизнеса Яндекса — ключевой момент в инвесткейсе компании. От структуры разделения, наличия или отсутствия оферты, а также новой структуры акционеров будут зависеть дальнейшие перспективы развития.

В этой истории повышенные риски, так как нет уверенности, что сделка будет закрыта в наилучшем для миноритарных акционеров варианте. При этом даже сам факт снижения градуса неопределенности должен заставить рынок обратить внимание на бизнес Яндекса — высокие темпы роста 2022–2023 гг. не были отыграны котировками в полном объеме.

Притоки капитала

Стоит обратить внимание на акции Транснефти в свете ожидаемого дробления (сплит) акций — оно было одобрено собранием акционеров на прошлой неделе.

Текущая стоимость одной акции не позволяет добавлять бумаги в портфели инвесторам с небольшим капиталом. Сплит акций должен сделать акции Транснефти более доступными для частных инвесторов. Это важно, так как они формируют более 80% торгового оборота на российском рынке акций. Бумаги Транснефти также интересны как дивидендная фишка — дивдоходность летом 2024 г. ожидается в районе 11–14%.

100% прибыли

Акции Татнефти становятся привлекательнее на фоне повышения коэффициента дивидендных выплат. Совет директоров компании по итогам III квартала рекомендовал выплатить 35,17 руб. на акцию (5,4% дивдоходности за квартал). Это соответствует 100% от чистой прибыли за период.

Татнефть в последние годы направляла 50% от чистой прибыли на дивиденды, но в 2017–2019 гг. при позитивной конъюнктуре коэффициент был на уровне 100%. Учитывая высокие цены на нефть и относительно слабый рубль, компания может и дальше распределять всю прибыль в пользу акционеров. Это предполагает дивдоходность около 16–20% на горизонте 12 месяцев — ощутимо выше рынка.

3 идеи в российских акциях

Выделили главные тренды и отобрали 3 акции российских компаний, которые могут быть интересны на среднесрочном горизонте.

Сильный драйвер в ближайший месяц

В кейсе Яндекса в ближайший месяц должен раскрыться сильный драйвер — СМИ сообщают, что сделка по разделению компании может быть закрыта до конца года. Разделение бизнеса Яндекса — ключевой момент в инвесткейсе компании. От структуры разделения, наличия или отсутствия оферты, а также новой структуры акционеров будут зависеть дальнейшие перспективы развития.

В этой истории повышенные риски, так как нет уверенности, что сделка будет закрыта в наилучшем для миноритарных акционеров варианте. При этом даже сам факт снижения градуса неопределенности должен заставить рынок обратить внимание на бизнес Яндекса — высокие темпы роста 2022–2023 гг. не были отыграны котировками в полном объеме.

Притоки капитала

Стоит обратить внимание на акции Транснефти в свете ожидаемого дробления (сплит) акций — оно было одобрено собранием акционеров на прошлой неделе.

Текущая стоимость одной акции не позволяет добавлять бумаги в портфели инвесторам с небольшим капиталом. Сплит акций должен сделать акции Транснефти более доступными для частных инвесторов. Это важно, так как они формируют более 80% торгового оборота на российском рынке акций. Бумаги Транснефти также интересны как дивидендная фишка — дивдоходность летом 2024 г. ожидается в районе 11–14%.

100% прибыли

Акции Татнефти становятся привлекательнее на фоне повышения коэффициента дивидендных выплат. Совет директоров компании по итогам III квартала рекомендовал выплатить 35,17 руб. на акцию (5,4% дивдоходности за квартал). Это соответствует 100% от чистой прибыли за период.

Татнефть в последние годы направляла 50% от чистой прибыли на дивиденды, но в 2017–2019 гг. при позитивной конъюнктуре коэффициент был на уровне 100%. Учитывая высокие цены на нефть и относительно слабый рубль, компания может и дальше распределять всю прибыль в пользу акционеров. Это предполагает дивдоходность около 16–20% на горизонте 12 месяцев — ощутимо выше рынка.

#YNDX #аналитика

Яндекс. Не сдержались

На предыдущей торговой сессии акции Яндекса упали на 0,94%, до 2397,8 руб. Бумаги выглядели на уровне рынка. Оборот превысил 2,9 млрд руб.

Краткосрочная картина

•Новостей о разделении бизнеса пока нет, акции падают вместе с рынком. Сейчас бумаги находятся на уровне середины сентября, а значит, осенний подъем был распродан. Вскоре может потребоваться коррекция, и тогда акции могут подняться к 2475, о дальнейшем росте стоит судить лишь при появлении новостей.

•В случае падения рынка акции Яндекса могут начать тестировать 2365, а с преодолением поддержки ориентиры упадут к 2323. Технический взгляд на бумаги пока нейтральный.

Уровни сопротивления: 2475 / 2530 / 2678

Уровни поддержки: 2365 / 2323 / 2295

Долгосрочная картина

•Бумаги Яндекса вышли из боковой консолидации, которая тянулась с середины лета 2022 г. Этому способствовали новости о разделении бизнеса, которые остаются драйвером в среднесрочной перспективе.

•Цена закрепилась выше EMA50 и теперь направляется к EMA200 — около 2800. Больше деталей о реструктуризации бизнеса позволят продолжить это движение.

Яндекс. Не сдержались

На предыдущей торговой сессии акции Яндекса упали на 0,94%, до 2397,8 руб. Бумаги выглядели на уровне рынка. Оборот превысил 2,9 млрд руб.

Краткосрочная картина

•Новостей о разделении бизнеса пока нет, акции падают вместе с рынком. Сейчас бумаги находятся на уровне середины сентября, а значит, осенний подъем был распродан. Вскоре может потребоваться коррекция, и тогда акции могут подняться к 2475, о дальнейшем росте стоит судить лишь при появлении новостей.

•В случае падения рынка акции Яндекса могут начать тестировать 2365, а с преодолением поддержки ориентиры упадут к 2323. Технический взгляд на бумаги пока нейтральный.

Уровни сопротивления: 2475 / 2530 / 2678

Уровни поддержки: 2365 / 2323 / 2295

Долгосрочная картина

•Бумаги Яндекса вышли из боковой консолидации, которая тянулась с середины лета 2022 г. Этому способствовали новости о разделении бизнеса, которые остаются драйвером в среднесрочной перспективе.

•Цена закрепилась выше EMA50 и теперь направляется к EMA200 — около 2800. Больше деталей о реструктуризации бизнеса позволят продолжить это движение.

{kind=link}

#TATN #SBERP #ROSN #market_update

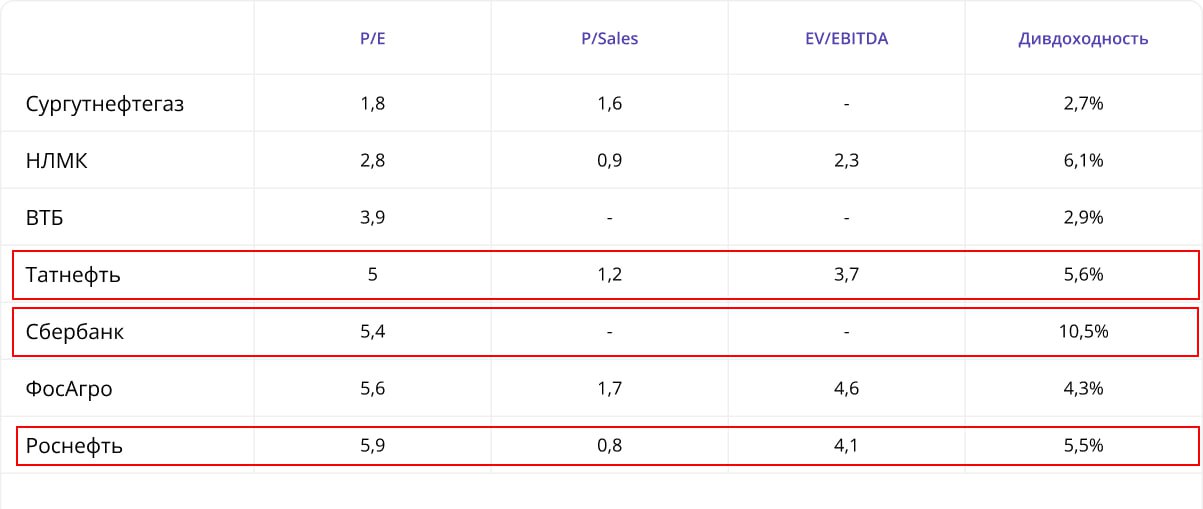

Что интересного на Мосбирже? P/E подскажут

Что купить из российских акций на I квартал? Самые «грубые» методы: таргеты инвестдомов и мультипликаторы. Давайте остановимся на втором.

Мультипликатор P/E

Популярный и доступный мультипликатор — P/E, то есть капитализация / чистая прибыль. Он идеален для оценки банков. В целом, можно использовать для предприятий разных секторов с положительной чистой прибылью в сочетании с 2-3 другими показателями.

В выборку вошли компании мега–капитализации (свыше 500 млрд). Таких на Мосбирже 23, включая 3 банка. Нашлось девять эмитентов с P/E (LTM, то есть с учетом прибыли за 12 мес.) ниже 6. Исключили из списка Ozon с отрицательными P/E и РУСАЛ с высокой EV/EBITDA (47). Получилось семь предприятий.

Структура таблицы

•P/E — капитализация / чистая прибыль;

•P/S — капитализация / выручка;

•EV/EBITDA — капитализация / прибыль до вычета процентов, налогов и амортизации;

•дивидендная доходность (не переведенная в годовые, учитывает выплаты за последний отчетный период).

«Большая тройка» на I квартал

Татнефть

Вертикально-интегрированный нефтяной холдинг выиграл от сравнительно высоких цен на нефть и девальвации рубля. Среднесрочный драйвер — дивидендный. По итогам III квартала Совет директоров рекомендовал выплатить 35,17 руб. на акцию (5,4% дивдоходности за квартал). Это соответствует 100% от чистой прибыли за период. Дивидендные выплаты проведут в начале года. Акции TATN готовятся к новому рывку наверх. Первая цель — 680 руб.

Сбербанк

«Голубая фишка» среди российских банков. С начала года акции выросли на 95%. Мультипликатор P/B равен 1,02. Значение невысокое. Позитивный драйвер — выход российской экономики из рецессии. В запасах компании — программа обратного выкупа акций, которая рассчитана на период с 20 января 2022 г. до 1 января 2025 г. Заявленный объем выкупа предполагал около 1% капитализации. Ближайшее важное событие — стратегия Сбера на 2024–2026 гг., которая будет представлена 6 декабря. Стоит обратить внимание на технологичные инновации, дивидендная политика, налоги и процентные ставки. Акции SBER вышли из зоны перекупленности на дневном графике. В районе 270 руб. находится уровень поддержки, от которого отскакивают бумаги. Первая цель при росте — 305 руб.

Роснефть

За 9 мес. 2023 г. предприятие увеличило объем добычи углеводородов почти на 11%. Этому способствовало развитие действующих проектов и запуск новых. Показателя EBITDA вырос за счет повышения эффективности работы компании и контроля над расходами. Фактор риска — заседание Банка России, которое пройдет 15 декабря. Ключевая процентная ставка может быть повышена. Первыми эффект от повышения ставки ощутят компании с наибольшей долговой нагрузкой. Чистый долг на балансе Роснефти составляет около $50 млрд. Акции ROSN на первой поддержке, нового рывка наверх пока не наблюдается.

Что интересного на Мосбирже? P/E подскажут

Что купить из российских акций на I квартал? Самые «грубые» методы: таргеты инвестдомов и мультипликаторы. Давайте остановимся на втором.

Мультипликатор P/E

Популярный и доступный мультипликатор — P/E, то есть капитализация / чистая прибыль. Он идеален для оценки банков. В целом, можно использовать для предприятий разных секторов с положительной чистой прибылью в сочетании с 2-3 другими показателями.

В выборку вошли компании мега–капитализации (свыше 500 млрд). Таких на Мосбирже 23, включая 3 банка. Нашлось девять эмитентов с P/E (LTM, то есть с учетом прибыли за 12 мес.) ниже 6. Исключили из списка Ozon с отрицательными P/E и РУСАЛ с высокой EV/EBITDA (47). Получилось семь предприятий.

Структура таблицы

•P/E — капитализация / чистая прибыль;

•P/S — капитализация / выручка;

•EV/EBITDA — капитализация / прибыль до вычета процентов, налогов и амортизации;

•дивидендная доходность (не переведенная в годовые, учитывает выплаты за последний отчетный период).

«Большая тройка» на I квартал

Татнефть

Вертикально-интегрированный нефтяной холдинг выиграл от сравнительно высоких цен на нефть и девальвации рубля. Среднесрочный драйвер — дивидендный. По итогам III квартала Совет директоров рекомендовал выплатить 35,17 руб. на акцию (5,4% дивдоходности за квартал). Это соответствует 100% от чистой прибыли за период. Дивидендные выплаты проведут в начале года. Акции TATN готовятся к новому рывку наверх. Первая цель — 680 руб.

Сбербанк

«Голубая фишка» среди российских банков. С начала года акции выросли на 95%. Мультипликатор P/B равен 1,02. Значение невысокое. Позитивный драйвер — выход российской экономики из рецессии. В запасах компании — программа обратного выкупа акций, которая рассчитана на период с 20 января 2022 г. до 1 января 2025 г. Заявленный объем выкупа предполагал около 1% капитализации. Ближайшее важное событие — стратегия Сбера на 2024–2026 гг., которая будет представлена 6 декабря. Стоит обратить внимание на технологичные инновации, дивидендная политика, налоги и процентные ставки. Акции SBER вышли из зоны перекупленности на дневном графике. В районе 270 руб. находится уровень поддержки, от которого отскакивают бумаги. Первая цель при росте — 305 руб.

Роснефть

За 9 мес. 2023 г. предприятие увеличило объем добычи углеводородов почти на 11%. Этому способствовало развитие действующих проектов и запуск новых. Показателя EBITDA вырос за счет повышения эффективности работы компании и контроля над расходами. Фактор риска — заседание Банка России, которое пройдет 15 декабря. Ключевая процентная ставка может быть повышена. Первыми эффект от повышения ставки ощутят компании с наибольшей долговой нагрузкой. Чистый долг на балансе Роснефти составляет около $50 млрд. Акции ROSN на первой поддержке, нового рывка наверх пока не наблюдается.

{kind=link}

#GAZP #аналитика

Газпром. Отскок запаздывает

В предыдущий торговый день акции Газпрома выросли на 0,28%, закрытие прошло на отметке 160,46 руб. Бумага выглядела хуже рынка. Объем торгов акцией на основном рынке составил 2,4 млрд руб. при среднем за месяц 2,4 млрд руб.

Краткосрочная картина

•На фоне отскока по индексу акции Газпрома были в числе отстающих, поскольку участники рынка фокусировались на более привлекательных идеях с сильным фундаментальным кейсом. Бумаги Газпрома относятся к более спорным историям. Они тоже могут отскочить, но этот процесс будет растянут во времени.

•Котировки пытаются закрепиться выше 160,5 руб., но пока это сделать сложно. При сохранении позитивных настроений на рынке инструмент может вернуться в торговый диапазон 162–164 руб. О более существенном росте говорить пока рано.

•Цены на газ в ЕС по-прежнему не дают поводов для оптимизма. Несмотря на сезонность, котировки фьючерсов TTF, основного ориентира в Европе, постепенно сползают вниз. Это располагает к консервативным прогнозам по прибыли и сдерживает интерес к бумагам Газпрома.

•Среднесрочный взгляд на акции компании остается сдержанным. При благоприятной конъюнктуре котировки могут вернуться в район 185 руб., но сопряженная с корпоративным кейсом компании неопределенность может сдерживать восстановление.

Уровни поддержки: 159 / 158 / 156,5

Уровни сопротивления: 160,5 / 162 / 165

Долгосрочная картина

•Долгосрочный взгляд на инструмент нейтральный. До того как Газпром принял новую дивидендную политику, с 2012 г. по 2019 г. акции торговались в боковике 110–170 руб. за бумагу. Ситуация на европейском направлении создает риски для дивидендной политики, что сдерживает инструмент и ограничивает потенциал для роста. Возможным целевым диапазоном для котировок может стать коридор 180–220 руб. за акцию.

Газпром. Отскок запаздывает

В предыдущий торговый день акции Газпрома выросли на 0,28%, закрытие прошло на отметке 160,46 руб. Бумага выглядела хуже рынка. Объем торгов акцией на основном рынке составил 2,4 млрд руб. при среднем за месяц 2,4 млрд руб.

Краткосрочная картина

•На фоне отскока по индексу акции Газпрома были в числе отстающих, поскольку участники рынка фокусировались на более привлекательных идеях с сильным фундаментальным кейсом. Бумаги Газпрома относятся к более спорным историям. Они тоже могут отскочить, но этот процесс будет растянут во времени.

•Котировки пытаются закрепиться выше 160,5 руб., но пока это сделать сложно. При сохранении позитивных настроений на рынке инструмент может вернуться в торговый диапазон 162–164 руб. О более существенном росте говорить пока рано.

•Цены на газ в ЕС по-прежнему не дают поводов для оптимизма. Несмотря на сезонность, котировки фьючерсов TTF, основного ориентира в Европе, постепенно сползают вниз. Это располагает к консервативным прогнозам по прибыли и сдерживает интерес к бумагам Газпрома.

•Среднесрочный взгляд на акции компании остается сдержанным. При благоприятной конъюнктуре котировки могут вернуться в район 185 руб., но сопряженная с корпоративным кейсом компании неопределенность может сдерживать восстановление.

Уровни поддержки: 159 / 158 / 156,5

Уровни сопротивления: 160,5 / 162 / 165

Долгосрочная картина

•Долгосрочный взгляд на инструмент нейтральный. До того как Газпром принял новую дивидендную политику, с 2012 г. по 2019 г. акции торговались в боковике 110–170 руб. за бумагу. Ситуация на европейском направлении создает риски для дивидендной политики, что сдерживает инструмент и ограничивает потенциал для роста. Возможным целевым диапазоном для котировок может стать коридор 180–220 руб. за акцию.

{kind=link}

#LSRG #SMLT #FIVE #market_update

Кандидаты на шорт. Среднесрочный потенциал падения до 10%

В этом обзоре разберем техническую картину по бумагам трех российских компаний. Среднесрочные цели падения безопасны на дневном и недельном графике.

Три игрока на шорт

ЛСР

Фундаментальная причина. Давление со стороны ипотечных ставок может отразиться уже в отчетности за IV квартал.

Техническая картина. На недельном графике сформирована структура на падение. Текущие цены уже менее интересны для набора коротких позиций из-за низкого соотношения риска и прибыли — 1 к 1,1. И это при условии короткого стоп-ордера.

Более оптимально войти на 50% от одной средней сделки и увеличить до полноценного объема в случае отскока в сторону 634–640.

ГК Самолет

Фундаментальная причина. Давление со стороны ипотечных ставок и снижение спроса.

Техническая картина. Недельная структура указывает на безопасные среднесрочные цели падения в области 3805–3765. Ситуация схожа с ЛСР. Текущие цены уже менее интересны для набора коротких позиций из-за низкого соотношения риска и прибыли — 1 к 0,9.

Более оптимально войти на 50% от одной средней сделки и увеличить до полноценного объема в случае отскока в сторону 3922–3929.

X5 Group

Техническая картина. Недельный график указывает на цели 1910–1855. На прошлой неделе цена сломала минимум первой волны, спустившись к уровню 2080,5. Это дает перевес в отношении сценария падения.

Соотношение риска и прибыли — 1 к 1,13. Оптимально войти на 50% от одной средней сделки и увеличить до полноценного объема в случае пробоя вниз отметки 2002,5.

Кандидаты на шорт. Среднесрочный потенциал падения до 10%

В этом обзоре разберем техническую картину по бумагам трех российских компаний. Среднесрочные цели падения безопасны на дневном и недельном графике.

Три игрока на шорт

ЛСР

Фундаментальная причина. Давление со стороны ипотечных ставок может отразиться уже в отчетности за IV квартал.

Техническая картина. На недельном графике сформирована структура на падение. Текущие цены уже менее интересны для набора коротких позиций из-за низкого соотношения риска и прибыли — 1 к 1,1. И это при условии короткого стоп-ордера.

Более оптимально войти на 50% от одной средней сделки и увеличить до полноценного объема в случае отскока в сторону 634–640.

ГК Самолет

Фундаментальная причина. Давление со стороны ипотечных ставок и снижение спроса.

Техническая картина. Недельная структура указывает на безопасные среднесрочные цели падения в области 3805–3765. Ситуация схожа с ЛСР. Текущие цены уже менее интересны для набора коротких позиций из-за низкого соотношения риска и прибыли — 1 к 0,9.

Более оптимально войти на 50% от одной средней сделки и увеличить до полноценного объема в случае отскока в сторону 3922–3929.

X5 Group

Техническая картина. Недельный график указывает на цели 1910–1855. На прошлой неделе цена сломала минимум первой волны, спустившись к уровню 2080,5. Это дает перевес в отношении сценария падения.

Соотношение риска и прибыли — 1 к 1,13. Оптимально войти на 50% от одной средней сделки и увеличить до полноценного объема в случае пробоя вниз отметки 2002,5.

#RUAL #market_update

Подборка облигаций в юанях

Китайская валюта становится все более популярной у инвесторов, а после невозможности размещать облигации, номинированные в евро, долларах США, фунтах или швейцарских франках, летом прошлого года многие компании начали предлагать облигации, номинированные в китайских юанях.

Почему облигации интересны

•Вложения в юанях сегодня — один из безопасных способов валютного инвестирования. Сам юань — популярная и ликвидная валюта.

•Покупка облигаций в юанях — хороший способ диверсификации портфеля по валютам.

•Годовой рост индекса потребительских цен (ИПЦ) в Китае заметно меньше по сравнению с западными странами и Россией. Купонная доходность российских юаневых облигаций обгоняет инфляцию в Китае.

•Инвесторы, помимо доходов от купонов, могут получить прибыль от курсовой разницы на фоне ослабления рубля.

Что выбрать

Мы выделили один выпуск облигаций в юанях, который на данный момент выглядит наиболее интересно с точки зрения соотношения риска и доходности. Эмитент — РУСАЛ.

РУСАЛ — российский производитель алюминия с мировой долей 5%, 10% без учета Китая. Себестоимость производства алюминия у компании — одна из лучших в мире из-за низкой стоимости электроэнергии (30%). Кроме того, РУСАЛ владеет 28%–ной долей в Норильском никеле с текущей рыночной стоимостью более $8 млрд.

Долговая нагрузка РУСАЛ — средняя, но с учетом дивидендов Норильского никеля и обесценения рубля — низкая. Кроме того, прогнозируется снижение чистого долга до нуля в течение двух лет при умеренных дивидендах. Акционеры: EN+ — 57%, SUAL Partners — 25%, в свободном обращении — 18%.

Серия: БО-05

Доходность к погашению (yield to maturity, YTM): 6,1%

Дюрация: 0,6 года

Валюта: китайский юань

Выпуск БО-05 — из-за прогнозного отрицательного чистого долга и наличия международного бизнеса в размере 20% от EBITDA облигации могут торговаться с доходностью, близкой к бумагам Полюса и Роснефти.

Подборка облигаций в юанях

Китайская валюта становится все более популярной у инвесторов, а после невозможности размещать облигации, номинированные в евро, долларах США, фунтах или швейцарских франках, летом прошлого года многие компании начали предлагать облигации, номинированные в китайских юанях.

Почему облигации интересны

•Вложения в юанях сегодня — один из безопасных способов валютного инвестирования. Сам юань — популярная и ликвидная валюта.

•Покупка облигаций в юанях — хороший способ диверсификации портфеля по валютам.

•Годовой рост индекса потребительских цен (ИПЦ) в Китае заметно меньше по сравнению с западными странами и Россией. Купонная доходность российских юаневых облигаций обгоняет инфляцию в Китае.

•Инвесторы, помимо доходов от купонов, могут получить прибыль от курсовой разницы на фоне ослабления рубля.

Что выбрать

Мы выделили один выпуск облигаций в юанях, который на данный момент выглядит наиболее интересно с точки зрения соотношения риска и доходности. Эмитент — РУСАЛ.

РУСАЛ — российский производитель алюминия с мировой долей 5%, 10% без учета Китая. Себестоимость производства алюминия у компании — одна из лучших в мире из-за низкой стоимости электроэнергии (30%). Кроме того, РУСАЛ владеет 28%–ной долей в Норильском никеле с текущей рыночной стоимостью более $8 млрд.

Долговая нагрузка РУСАЛ — средняя, но с учетом дивидендов Норильского никеля и обесценения рубля — низкая. Кроме того, прогнозируется снижение чистого долга до нуля в течение двух лет при умеренных дивидендах. Акционеры: EN+ — 57%, SUAL Partners — 25%, в свободном обращении — 18%.

Серия: БО-05

Доходность к погашению (yield to maturity, YTM): 6,1%

Дюрация: 0,6 года

Валюта: китайский юань

Выпуск БО-05 — из-за прогнозного отрицательного чистого долга и наличия международного бизнеса в размере 20% от EBITDA облигации могут торговаться с доходностью, близкой к бумагам Полюса и Роснефти.

{kind=link}

#GMKN #market_update

Акционеры Норникеля утвердили выплату дивидендов и дробление акций

Акционеры Норникеля на внеочередном общем собрании приняли решение выплатить дивиденды по результатам 9 месяцев 2023 г. в размере 915,33 руб. на одну обыкновенную акцию.

Главное

Дата закрытия реестра на получение дивидендов — 26 декабря 2023 г. Последний день покупки акций для этого с учетом режима торгов Т+1 на Мосбирже — 25 декабря.

По текущей цене акций Норникеля 16 740 руб. их дивидендная доходность составляет почти 5,5%.

Кроме того, было утверждено дробление акций компании с коэффициентом 100, то есть одна обыкновенная акция конвертируется в 100 акций с уменьшением их номинала во столько же раз.

Акционеры Норникеля утвердили выплату дивидендов и дробление акций

Акционеры Норникеля на внеочередном общем собрании приняли решение выплатить дивиденды по результатам 9 месяцев 2023 г. в размере 915,33 руб. на одну обыкновенную акцию.

Главное

Дата закрытия реестра на получение дивидендов — 26 декабря 2023 г. Последний день покупки акций для этого с учетом режима торгов Т+1 на Мосбирже — 25 декабря.

По текущей цене акций Норникеля 16 740 руб. их дивидендная доходность составляет почти 5,5%.

Кроме того, было утверждено дробление акций компании с коэффициентом 100, то есть одна обыкновенная акция конвертируется в 100 акций с уменьшением их номинала во столько же раз.

#NLMK #аналитика

НЛМК. Отскок близится

На предыдущей торговой сессии акции НЛМК снизились на 1,11%, до 166,9 руб. Бумаги оказались среди лидеров падения. Торговый оборот превысил 1,1 млрд руб.

Краткосрочная картина

•Котировки продолжают нисходящее движение, обновляя минимумы последних месяцев. Сейчас цена находится рядом с областью 165,0–164,2 — минимумы конца июня. Их преодоление откроет дорогу к 160.

•Индикатор RSI на дневном графике уже ниже 30 п., как и на 4-часовом. Дополнительно сформировалась бычья дивергенция. Учитывая ослабление рубля и техническую картину, у акций НЛМК вскоре появится возможно для реализации, как минимум, отскока к 174,5, где проходит EMA50. Говорить о более существенном подъеме можно лишь с появлением новых драйверов.

Уровни сопротивления: 174,5 / 180 / 185,5

Уровни поддержки: 165–164,2 / 162 / 160

Долгосрочная картина

•С 2014 г. акции находились в восходящем тренде, который несколько раз прерывался. В апреле 2021 г. бумаги установили исторический максимум и с тех пор падали в цене, максимальная просадка достигала уровня начала 2016 г.

•Осенью 2022 г. бумаги начали восстанавливаться, удалось преодолеть EMA200. Теперь ориентиром выступает уровень 230, который ознаменует выкуп просадки февраля 2022 г. Цели поднимутся выше 240, но для такого движения потребуются новые драйверы.

•Перекупленность по RSI была снята, но возможность для более глубокой коррекции сохранилась. Важным уровнем выступает 160 после реализации фигуры «Двойная вершина», здесь проходит EMA200 — сильный уровень поддержки.

НЛМК. Отскок близится

На предыдущей торговой сессии акции НЛМК снизились на 1,11%, до 166,9 руб. Бумаги оказались среди лидеров падения. Торговый оборот превысил 1,1 млрд руб.

Краткосрочная картина

•Котировки продолжают нисходящее движение, обновляя минимумы последних месяцев. Сейчас цена находится рядом с областью 165,0–164,2 — минимумы конца июня. Их преодоление откроет дорогу к 160.

•Индикатор RSI на дневном графике уже ниже 30 п., как и на 4-часовом. Дополнительно сформировалась бычья дивергенция. Учитывая ослабление рубля и техническую картину, у акций НЛМК вскоре появится возможно для реализации, как минимум, отскока к 174,5, где проходит EMA50. Говорить о более существенном подъеме можно лишь с появлением новых драйверов.

Уровни сопротивления: 174,5 / 180 / 185,5

Уровни поддержки: 165–164,2 / 162 / 160

Долгосрочная картина

•С 2014 г. акции находились в восходящем тренде, который несколько раз прерывался. В апреле 2021 г. бумаги установили исторический максимум и с тех пор падали в цене, максимальная просадка достигала уровня начала 2016 г.

•Осенью 2022 г. бумаги начали восстанавливаться, удалось преодолеть EMA200. Теперь ориентиром выступает уровень 230, который ознаменует выкуп просадки февраля 2022 г. Цели поднимутся выше 240, но для такого движения потребуются новые драйверы.

•Перекупленность по RSI была снята, но возможность для более глубокой коррекции сохранилась. Важным уровнем выступает 160 после реализации фигуры «Двойная вершина», здесь проходит EMA200 — сильный уровень поддержки.

{kind=link}

#market_update

10 лучших акций на долгосрок по мнению аналитиков

Дивиденды в декабре

14 декабря – последний день покупки акций для получения дивидендов от Лукойла, а 26 декабря – от Газпром нефти. Обе бумаги предлагают хорошую доходность (6,2% и 10% соответственно), а дивидендный гэп по этим акциям может быть закрыт достаточно быстро.

Предстоящие выплаты

Уже в начале 2024 года выплатят дивиденды Совкомфлот, Татнефть, Роснефть и Магнит. По всем этим акциям у аналитиков Промсвязьбанка положительные ожидания, поэтому текущее снижение рынка можно использовать для покупки этих бумаг по привлекательным ценам, особенно если вы планируете инвестировать на долгий срок. Помимо неплохой доходности ближайших выплат, последующие дивиденды тоже могут порадовать

Рост на ожидания

Все эти акции объединяет одно: ожидание события, которые приведут к сильной переоценке бумаг. Прежде всего, это появление сообщений по дивидендам от металлургов. Финансовое положение ММК, Северстали и НЛМК позволяет им произвести выплаты своим акционерам.

Также до конца года Яндекс должен решить вопрос о реструктуризации бизнеса. Есть риски, что итоговый вариант разделения бизнеса расстроит инвесторов, но, если условия окажутся в рамках ожиданий, это может привести к сильному росту акций компании.

Появление какой-либо информации о редомициляции Evraz в будущем позволит Распадской вернуться к выплате дивидендов, что станет мощным драйвером для роста акций.

10 лучших акций на долгосрок по мнению аналитиков

Дивиденды в декабре

14 декабря – последний день покупки акций для получения дивидендов от Лукойла, а 26 декабря – от Газпром нефти. Обе бумаги предлагают хорошую доходность (6,2% и 10% соответственно), а дивидендный гэп по этим акциям может быть закрыт достаточно быстро.

Предстоящие выплаты

Уже в начале 2024 года выплатят дивиденды Совкомфлот, Татнефть, Роснефть и Магнит. По всем этим акциям у аналитиков Промсвязьбанка положительные ожидания, поэтому текущее снижение рынка можно использовать для покупки этих бумаг по привлекательным ценам, особенно если вы планируете инвестировать на долгий срок. Помимо неплохой доходности ближайших выплат, последующие дивиденды тоже могут порадовать

Рост на ожидания

Все эти акции объединяет одно: ожидание события, которые приведут к сильной переоценке бумаг. Прежде всего, это появление сообщений по дивидендам от металлургов. Финансовое положение ММК, Северстали и НЛМК позволяет им произвести выплаты своим акционерам.

Также до конца года Яндекс должен решить вопрос о реструктуризации бизнеса. Есть риски, что итоговый вариант разделения бизнеса расстроит инвесторов, но, если условия окажутся в рамках ожиданий, это может привести к сильному росту акций компании.

Появление какой-либо информации о редомициляции Evraz в будущем позволит Распадской вернуться к выплате дивидендов, что станет мощным драйвером для роста акций.

#ALRS #GLTR #GMKN #market_update

Продолжат ли свой рост акции, которые были лидерами недели?

Рассмотрим три самых доходных акций завершающейся недели: чего от них стоит ожидать в ближайшее время?

Алроса

На прошлой неделе акции Алроса обновили свои минимумы с конца мая, локальное дно было чуть выше 64 рублей. Однако, за последние пять сессий акции резко отскочили на 6%, и вчера были уже в районе 69 рублей. Пока выкуп носит скорее технический характер после безостановочного падения и на фоне сильной перепроданности.

Сразу выше отметки в 69 рублей находится локальное сопротивление по минимумам сентября. С ходу пройти его вряд ли получится, поэтому спекулятивные покупки на краткосрочном горизонте, возможно, себя уже исчерпали — для перезахода в лонг лучше подождать отката.

Globaltrans

Акции Globaltrans сейчас находятся в активном отскоке после обрушения на пятимесячные минимумы. Однако, стоит помнить, что это очень волатильная бумага.

Сейчас идет движение вверх строго к уровню 600 рублей — ранее данная поддержка неоднократно спасала акции от провала, а теперь это будет сопротивлением. Покупки под данным уровнем уже выглядят запоздалыми, в ближайшее время вполне вероятен отбой вниз.

Норникель

В акциях Норникеля появился корпоративный позитив — дивиденды и сплит, поэтому инвесторы быстро выкупили недельную просадку. Возврат цены выше 17000 рублей обнадеживает, локальный нисходящий тренд может быть прерван. Если сегодняшнее закрытие будет выше этой круглой отметки, то далее акции Норникеля пойдут на 17400 руб.

Продолжат ли свой рост акции, которые были лидерами недели?

Рассмотрим три самых доходных акций завершающейся недели: чего от них стоит ожидать в ближайшее время?

Алроса

На прошлой неделе акции Алроса обновили свои минимумы с конца мая, локальное дно было чуть выше 64 рублей. Однако, за последние пять сессий акции резко отскочили на 6%, и вчера были уже в районе 69 рублей. Пока выкуп носит скорее технический характер после безостановочного падения и на фоне сильной перепроданности.

Сразу выше отметки в 69 рублей находится локальное сопротивление по минимумам сентября. С ходу пройти его вряд ли получится, поэтому спекулятивные покупки на краткосрочном горизонте, возможно, себя уже исчерпали — для перезахода в лонг лучше подождать отката.

Globaltrans

Акции Globaltrans сейчас находятся в активном отскоке после обрушения на пятимесячные минимумы. Однако, стоит помнить, что это очень волатильная бумага.

Сейчас идет движение вверх строго к уровню 600 рублей — ранее данная поддержка неоднократно спасала акции от провала, а теперь это будет сопротивлением. Покупки под данным уровнем уже выглядят запоздалыми, в ближайшее время вполне вероятен отбой вниз.

Норникель

В акциях Норникеля появился корпоративный позитив — дивиденды и сплит, поэтому инвесторы быстро выкупили недельную просадку. Возврат цены выше 17000 рублей обнадеживает, локальный нисходящий тренд может быть прерван. Если сегодняшнее закрытие будет выше этой круглой отметки, то далее акции Норникеля пойдут на 17400 руб.

#GMKN #market_update

Акции Норникеля имеют потенциал для роста на 15-20% в ближайшие несколько месяцев

Вчера собрание акционеров Норникеля одобрило выплату дивидендов в размере 915,33 рублей на одну акцию. Доходность при текущих ценах составляет 5,6%. Последний день для покупки акций, чтобы получить дивиденды - 25 декабря.

Главное

Кроме этого, на собрании был согласован и сплит акций компании в пропорции 1/100. То есть цена одной бумаги будет стоить не 16800 рублей (как сейчас), а 169 рублей — это значительно увеличит круг потенциальных частных инвесторов в акции Норникеля.

Надо признать, что обе эти новости были ожидаемы и не оказались сюрпризом для рынка, но при общем медвежьем контексте даже этих инфоповодов оказалось достаточно для отскока бумаг вверх. Инвесторы активно выкупали просадку последних дней. Однако, в данный момент идёт коррекция. Тем не менее, среднесрочный взгляд на акции остаётся позитивным.

Что говорят аналитики

Аналитики "Риком-Траст" видят вероятность роста акций Норникеля на 15–20% на горизонте ближайших нескольких месяцев. Ожидается, что решение о дроблении обыкновенных акций с коэффициентом 100 (количество акций увеличится в 100 раз, а их стоимость снизится в 100 раз) увеличит их привлекательность для российских инвесторов, а также повысит их ликвидность.

Дроблению подвергнутся 152 863 397 акций Норникеля, их количество после сплита составит 15 286 339 700 штук. Полностью процесс дробления акций должен завершиться к апрелю 2024 года.

Акции Норникеля имеют потенциал для роста на 15-20% в ближайшие несколько месяцев

Вчера собрание акционеров Норникеля одобрило выплату дивидендов в размере 915,33 рублей на одну акцию. Доходность при текущих ценах составляет 5,6%. Последний день для покупки акций, чтобы получить дивиденды - 25 декабря.

Главное

Кроме этого, на собрании был согласован и сплит акций компании в пропорции 1/100. То есть цена одной бумаги будет стоить не 16800 рублей (как сейчас), а 169 рублей — это значительно увеличит круг потенциальных частных инвесторов в акции Норникеля.

Надо признать, что обе эти новости были ожидаемы и не оказались сюрпризом для рынка, но при общем медвежьем контексте даже этих инфоповодов оказалось достаточно для отскока бумаг вверх. Инвесторы активно выкупали просадку последних дней. Однако, в данный момент идёт коррекция. Тем не менее, среднесрочный взгляд на акции остаётся позитивным.

Что говорят аналитики

Аналитики "Риком-Траст" видят вероятность роста акций Норникеля на 15–20% на горизонте ближайших нескольких месяцев. Ожидается, что решение о дроблении обыкновенных акций с коэффициентом 100 (количество акций увеличится в 100 раз, а их стоимость снизится в 100 раз) увеличит их привлекательность для российских инвесторов, а также повысит их ликвидность.

Дроблению подвергнутся 152 863 397 акций Норникеля, их количество после сплита составит 15 286 339 700 штук. Полностью процесс дробления акций должен завершиться к апрелю 2024 года.

#SGZH #аналитика #market_update

Чем заменить акции Сегежи, чтобы отбить убыток

Это одна из самых проблемных бумаг на рынке. Акции Сегежи в глубоком даунтренде. С начала августа они потеряли 40% и продолжают утаптывать годовое дно. Подумаем, что с этим делать и как выбираться из минуса.

Когда акции поднимутся

Звезды сошлись против Сегежи. Бизнес изначально был ориентирован на экспорт в Европу, производственная база находится у западных границ, далеко от азиатских рынков сбыта, против всей отрасли введены санкции.

В первом полугодии Сегеже помогал слабый рубль: евро за январь-июль вырос на 40%, акции компании тоже. С августа валютные курсы перестали расти, и ожидания в пользу роста выручки тоже.

Но главным ударом стал рост ключевой ставки и, как следствие, удорожание обслуживания займов. У Сегежи соотношение долга к годовой прибыли (EBITDA) превышает 10. Пока ставка ЦБ высока, расти Сегеже будет крайне трудно.

Облигации самой Сегежи

Проблемы компании включены в цену не только акций, но и облигаций. Они сейчас дешевые благодаря навесу из долгов и общему росту ставок. Дивидендов у Сегежи может не быть еще долго, а вот купоны она платит исправно.

Преимущество этого варианта — ниже риски. Бонды не так сильно падают в цене, и по ним есть стабильные выплаты. В крайнем случае (ликвидация компании) первыми в очереди стоят держатели облигаций, а не акционеры.

У Сегежи есть около десятка длинных выпусков, большинство из них — с переменным купоном и доходностью к погашению выше, чем у большинства ВДО. Также есть облигации в юанях, тоже неплохо просевшие в цене.

• 003P-01R CNY, погашение через 13 л. 12 мес., доходность 12,2%

• 002P-01R, погашение через 12 л. 10 мес., доходность 26,4%

Фьючерсы на акции Сегежи

Это базовый вариант для тех, кто не хочет сидеть в долгом боковике, но при этом не желает фиксировать убыток сейчас. Если акции вырастут, фьючерсы тоже, но денег на удержание такой позиции потребуется меньше.

Фьючерсы на Сегежу довольно ликвидны: открыто боле 65 тыс. позиций, которые в сумме по номиналу стоят как портфель из акций на 250 млн руб. Торгует ими около тысячи человек и более десятка юрлиц.

В каждом фьючерсе заключено 1000 акций, которые по рынку стоят более 3900 руб. Но для покупки фьючерса достаточно 2000 для гарантийного обеспечения. То есть половину денег, вложенных в Сегежу, можно высвободить.

Акции более свежих IPO

В момент выхода на биржу Сегежа была сильной историей роста. В условиях открытых границ показатели компании действительно выглядели блестяще, но за минувшие два года прибыль (EBITDA) ужалась почти втрое.

Если Сегежа, как и все перспективные новички, занимала в портфеле незначительную часть, то проще смириться с убытками и заменить ее на более актуальные акции роста: благо на рынке полно новых IPO и SPO.

Например, можно обратить внимание на разработчиков российского софта или цифровые сервисы. Из молодых компаний с сильными показателями можно отметить Группу Астра, КарМани и ВУШ.

Чем заменить акции Сегежи, чтобы отбить убыток

Это одна из самых проблемных бумаг на рынке. Акции Сегежи в глубоком даунтренде. С начала августа они потеряли 40% и продолжают утаптывать годовое дно. Подумаем, что с этим делать и как выбираться из минуса.

Когда акции поднимутся

Звезды сошлись против Сегежи. Бизнес изначально был ориентирован на экспорт в Европу, производственная база находится у западных границ, далеко от азиатских рынков сбыта, против всей отрасли введены санкции.

В первом полугодии Сегеже помогал слабый рубль: евро за январь-июль вырос на 40%, акции компании тоже. С августа валютные курсы перестали расти, и ожидания в пользу роста выручки тоже.

Но главным ударом стал рост ключевой ставки и, как следствие, удорожание обслуживания займов. У Сегежи соотношение долга к годовой прибыли (EBITDA) превышает 10. Пока ставка ЦБ высока, расти Сегеже будет крайне трудно.

Облигации самой Сегежи

Проблемы компании включены в цену не только акций, но и облигаций. Они сейчас дешевые благодаря навесу из долгов и общему росту ставок. Дивидендов у Сегежи может не быть еще долго, а вот купоны она платит исправно.

Преимущество этого варианта — ниже риски. Бонды не так сильно падают в цене, и по ним есть стабильные выплаты. В крайнем случае (ликвидация компании) первыми в очереди стоят держатели облигаций, а не акционеры.

У Сегежи есть около десятка длинных выпусков, большинство из них — с переменным купоном и доходностью к погашению выше, чем у большинства ВДО. Также есть облигации в юанях, тоже неплохо просевшие в цене.

• 003P-01R CNY, погашение через 13 л. 12 мес., доходность 12,2%

• 002P-01R, погашение через 12 л. 10 мес., доходность 26,4%

Фьючерсы на акции Сегежи

Это базовый вариант для тех, кто не хочет сидеть в долгом боковике, но при этом не желает фиксировать убыток сейчас. Если акции вырастут, фьючерсы тоже, но денег на удержание такой позиции потребуется меньше.

Фьючерсы на Сегежу довольно ликвидны: открыто боле 65 тыс. позиций, которые в сумме по номиналу стоят как портфель из акций на 250 млн руб. Торгует ими около тысячи человек и более десятка юрлиц.

В каждом фьючерсе заключено 1000 акций, которые по рынку стоят более 3900 руб. Но для покупки фьючерса достаточно 2000 для гарантийного обеспечения. То есть половину денег, вложенных в Сегежу, можно высвободить.

Акции более свежих IPO

В момент выхода на биржу Сегежа была сильной историей роста. В условиях открытых границ показатели компании действительно выглядели блестяще, но за минувшие два года прибыль (EBITDA) ужалась почти втрое.

Если Сегежа, как и все перспективные новички, занимала в портфеле незначительную часть, то проще смириться с убытками и заменить ее на более актуальные акции роста: благо на рынке полно новых IPO и SPO.

Например, можно обратить внимание на разработчиков российского софта или цифровые сервисы. Из молодых компаний с сильными показателями можно отметить Группу Астра, КарМани и ВУШ.

#SBER #SBERP #market_update

Сбербанк отчитался за ноябрь

Сбербанк опубликовал финансовые результаты по РПБУ за ноябрь 2023 г.

Главное

•Чистый процентный доход: 224,2 млрд руб. (+40,4% год к году)

•Чистый комиссионный доходы: 60,4 млрд руб. (+5,9% год к году)

•Чистая прибыль: 115,4 млрд руб. (-7,4% год к году)

Подробнее

Чистый процентный доход за 11 месяцев 2023 г. вырос на 37,8% год к году (г/г) и превысил 2,1 трлн руб. Рост доходов год к году обусловлен растущей динамикой бизнеса Сбера в 2023 г. В ноябре чистый процентный доход вырос на 40,4% г/г и составил 224,2 млрд руб.

Чистый комиссионный доход за 11 месяцев 2023 г. увеличился на 16,2% г/г, до 635,6 млрд руб., в основном за счет роста объемов эквайринга и доходов от расчетно-кассового обслуживания. В ноябре чистый комиссионный доход составил 60,4 млрд руб. и вырос на 5,9% г/г.

Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за 11 месяцев 2023 г. составили 582,6 млрд руб. В ноябре в связи с прогнозируемым замедлением выдач ипотечных кредитов банк проактивно доначислил 43 млрд руб. резервов по кредитам на финансирование жилищного строительства. Без учета влияния изменения валютных курсов стоимость риска за 11 месяцев 2023 г. составила 1,4%. Сформированные резервы превышают просроченную задолженность в 3 раза.

Операционные расходы составили 743 млрд руб., показав рост за 11 месяцев 2023 г. на 26% г/г за счет низкой базы 2022 г., когда была запущена масштабная антикризисная программа сокращения расходов, а также на фоне повышения заработной платы сотрудникам с июля 2023 г.

Отношение расходов к доходам составило 24,1% за 11 месяцев 2023 г.

Чистая прибыль Сбера за 11 месяцев 2023 г. составила 1 378 млрд руб. при рентабельности капитала в 25%. В ноябре Сбер заработал 115,4 млрд руб. чистой прибыли, рентабельность капитала за этот месяц составила 22,1%.

За 11 месяцев 2023 г. в пересчете на потенциальные дивиденды исходя из 50% от чистой прибыли Сбербанк заработал 30,5 руб. на акцию. По текущим котировкам это соответствует 11,5% дивдоходности.

Итог

В ноябре Сбер заработал чистую прибыль в размере 115,4 млрд руб. — ближе к средним уровням марта–мая 2023 г. Замедление ожидаемо, при этом уровни рентабельности сохраняются высокими — 22% в ноябре и 25% за 11 месяцев, что дает фундаментальный позитивный взгляд на акции.

Сбербанк отчитался за ноябрь

Сбербанк опубликовал финансовые результаты по РПБУ за ноябрь 2023 г.

Главное

•Чистый процентный доход: 224,2 млрд руб. (+40,4% год к году)

•Чистый комиссионный доходы: 60,4 млрд руб. (+5,9% год к году)

•Чистая прибыль: 115,4 млрд руб. (-7,4% год к году)

Подробнее

Чистый процентный доход за 11 месяцев 2023 г. вырос на 37,8% год к году (г/г) и превысил 2,1 трлн руб. Рост доходов год к году обусловлен растущей динамикой бизнеса Сбера в 2023 г. В ноябре чистый процентный доход вырос на 40,4% г/г и составил 224,2 млрд руб.

Чистый комиссионный доход за 11 месяцев 2023 г. увеличился на 16,2% г/г, до 635,6 млрд руб., в основном за счет роста объемов эквайринга и доходов от расчетно-кассового обслуживания. В ноябре чистый комиссионный доход составил 60,4 млрд руб. и вырос на 5,9% г/г.

Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за 11 месяцев 2023 г. составили 582,6 млрд руб. В ноябре в связи с прогнозируемым замедлением выдач ипотечных кредитов банк проактивно доначислил 43 млрд руб. резервов по кредитам на финансирование жилищного строительства. Без учета влияния изменения валютных курсов стоимость риска за 11 месяцев 2023 г. составила 1,4%. Сформированные резервы превышают просроченную задолженность в 3 раза.

Операционные расходы составили 743 млрд руб., показав рост за 11 месяцев 2023 г. на 26% г/г за счет низкой базы 2022 г., когда была запущена масштабная антикризисная программа сокращения расходов, а также на фоне повышения заработной платы сотрудникам с июля 2023 г.

Отношение расходов к доходам составило 24,1% за 11 месяцев 2023 г.

Чистая прибыль Сбера за 11 месяцев 2023 г. составила 1 378 млрд руб. при рентабельности капитала в 25%. В ноябре Сбер заработал 115,4 млрд руб. чистой прибыли, рентабельность капитала за этот месяц составила 22,1%.

За 11 месяцев 2023 г. в пересчете на потенциальные дивиденды исходя из 50% от чистой прибыли Сбербанк заработал 30,5 руб. на акцию. По текущим котировкам это соответствует 11,5% дивдоходности.

Итог

В ноябре Сбер заработал чистую прибыль в размере 115,4 млрд руб. — ближе к средним уровням марта–мая 2023 г. Замедление ожидаемо, при этом уровни рентабельности сохраняются высокими — 22% в ноябре и 25% за 11 месяцев, что дает фундаментальный позитивный взгляд на акции.

#SBER #YNDX #TRNFP #market_update

3 идеи в российских акциях

Выделили главные тренды и отобрали 3 акции российских компаний, которые могут быть интересны на среднесрочном горизонте

Просто и понятно

Акции Сбербанка остаются одной из наиболее понятных и привлекательных бумаг на рынке. За 11 месяцев 2023 г. банк заработал 1378 млрд руб. чистой прибыли. В пересчете на потенциальные дивиденды это соответствует 30,5 руб. за 11 месяцев. По итогам года Сбербанк может выплатить рекордные дивиденды — около 33 руб. на акцию при коэффициенте дивидендных выплат в 50% (около 12% дивдоходности).

Банк показывает хорошие результаты в условиях повышения ключевой ставки. При этом акции заметно скорректировались в последние недели, что создает интересные возможности для покупок.

Сильный драйвер в ближайший месяц

В кейсе Яндекса в ближайший месяц должен раскрыться сильный драйвер — СМИ сообщают, что сделка по разделению компании может быть закрыта до конца года. Разделение бизнеса Яндекса — ключевой момент в инвесткейсе компании. От структуры разделения, наличия или отсутствия оферты, а также новой структуры акционеров будут зависеть дальнейшие перспективы развития.

В этой истории повышенные риски, так как нет уверенности, что сделка будет закрыта в наилучшем для миноритарных акционеров варианте. При этом даже сам факт снижения градуса неопределенности должен заставить рынок обратить внимание на бизнес Яндекса — высокие темпы роста 2022–2023 гг. не были отыграны котировками в полном объеме.

Притоки капитала

Стоит обратить внимание на акции Транснефти в свете ожидаемого дробления (сплит) акций — оно было одобрено собранием акционеров в ноябре.

Текущая стоимость одной акции не позволяет добавлять бумаги в портфели инвесторам с небольшим капиталом. Сплит акций должен сделать акции Транснефти более доступными для частных инвесторов. Это важно, так как они формируют более 80% торгового оборота на российском рынке акций. Бумаги Транснефти также интересны как дивидендная фишка — дивдоходность летом 2024 г. ожидается в районе 11–14%.

3 идеи в российских акциях

Выделили главные тренды и отобрали 3 акции российских компаний, которые могут быть интересны на среднесрочном горизонте

Просто и понятно

Акции Сбербанка остаются одной из наиболее понятных и привлекательных бумаг на рынке. За 11 месяцев 2023 г. банк заработал 1378 млрд руб. чистой прибыли. В пересчете на потенциальные дивиденды это соответствует 30,5 руб. за 11 месяцев. По итогам года Сбербанк может выплатить рекордные дивиденды — около 33 руб. на акцию при коэффициенте дивидендных выплат в 50% (около 12% дивдоходности).

Банк показывает хорошие результаты в условиях повышения ключевой ставки. При этом акции заметно скорректировались в последние недели, что создает интересные возможности для покупок.

Сильный драйвер в ближайший месяц

В кейсе Яндекса в ближайший месяц должен раскрыться сильный драйвер — СМИ сообщают, что сделка по разделению компании может быть закрыта до конца года. Разделение бизнеса Яндекса — ключевой момент в инвесткейсе компании. От структуры разделения, наличия или отсутствия оферты, а также новой структуры акционеров будут зависеть дальнейшие перспективы развития.

В этой истории повышенные риски, так как нет уверенности, что сделка будет закрыта в наилучшем для миноритарных акционеров варианте. При этом даже сам факт снижения градуса неопределенности должен заставить рынок обратить внимание на бизнес Яндекса — высокие темпы роста 2022–2023 гг. не были отыграны котировками в полном объеме.

Притоки капитала

Стоит обратить внимание на акции Транснефти в свете ожидаемого дробления (сплит) акций — оно было одобрено собранием акционеров в ноябре.

Текущая стоимость одной акции не позволяет добавлять бумаги в портфели инвесторам с небольшим капиталом. Сплит акций должен сделать акции Транснефти более доступными для частных инвесторов. Это важно, так как они формируют более 80% торгового оборота на российском рынке акций. Бумаги Транснефти также интересны как дивидендная фишка — дивдоходность летом 2024 г. ожидается в районе 11–14%.

#MGNT #аналитика

Магнит. Скорректировались, что дальше

На предыдущей торговой сессии акции Магнита упали на 1,81%, до 6058,5 руб. Бумаги выглядели на уровне рынка. Торговый оборот превысил 1,9 млрд руб.

Краткосрочная картина

•С ускорением падения рынка развернулись и акции Магнита. На коррекцию ранее намекал дневной RSI, а снижение получилось даже больше ожидаемого из-за негативных настроений на рынке. Сейчас котировки располагаются рядом с EMA200 на 4-часовом графике. Ниже находится поддержка в виде круглой отметки 6000. Преодоление этого уровня позволит двигаться к 5900.

•Однако уже сейчас нужна локальная коррекция вверх. Допускается подъем в сторону 6180, а дальнейшая динамика будет зависеть от настроений на рынке.

Уровни сопротивления: 6180 / 6350 / 6480

Уровни поддержки: 6000 / 5900 / 5760

Долгосрочная картина

•С весны 2022 г. акции дважды пытались развить подъем, но каждый раз возвращались в боковую консолидацию. Весной 2023 г. мы наблюдали попытку преодоления EMA50, но отсутствие отчета и дивидендов привело к снижению. После перевода бумаг на III уровень листинга оно ускорилось.

•Затем компания вернулась к публикации отчетов, и акции взлетели. Сейчас цена выше скользящих средних, а покупателям требуется преодолеть 6600 для движения к следующей цели — 7020. Поддержать динамику могут как новые отчеты, так и информация по дивидендам.

Магнит. Скорректировались, что дальше

На предыдущей торговой сессии акции Магнита упали на 1,81%, до 6058,5 руб. Бумаги выглядели на уровне рынка. Торговый оборот превысил 1,9 млрд руб.

Краткосрочная картина

•С ускорением падения рынка развернулись и акции Магнита. На коррекцию ранее намекал дневной RSI, а снижение получилось даже больше ожидаемого из-за негативных настроений на рынке. Сейчас котировки располагаются рядом с EMA200 на 4-часовом графике. Ниже находится поддержка в виде круглой отметки 6000. Преодоление этого уровня позволит двигаться к 5900.

•Однако уже сейчас нужна локальная коррекция вверх. Допускается подъем в сторону 6180, а дальнейшая динамика будет зависеть от настроений на рынке.

Уровни сопротивления: 6180 / 6350 / 6480

Уровни поддержки: 6000 / 5900 / 5760

Долгосрочная картина

•С весны 2022 г. акции дважды пытались развить подъем, но каждый раз возвращались в боковую консолидацию. Весной 2023 г. мы наблюдали попытку преодоления EMA50, но отсутствие отчета и дивидендов привело к снижению. После перевода бумаг на III уровень листинга оно ускорилось.

•Затем компания вернулась к публикации отчетов, и акции взлетели. Сейчас цена выше скользящих средних, а покупателям требуется преодолеть 6600 для движения к следующей цели — 7020. Поддержать динамику могут как новые отчеты, так и информация по дивидендам.

{kind=link}

#MTLR #YNDX #TCSG #market_update

Интересные акции с наибольшим фундаментальным апсайдом на 2024 г, что добавить в портфель

Мечел

Акции входят в фавориты на фоне ожиданий улучшения ценовой конъюнктуры на сырьевых рынках и сокращения долговой нагрузки корпорации. Технически после ноябрьского ралли акции остывают, а интересная область для подбора бумаг на перспективу кратного роста — от 260 руб. по «обычке» и у 300 руб. за «префы».

Яндекс

Ставка на перспективу реструктуризации бизнеса корпорации позволит снизить неопределенность и повысить привлекательность бумаг в глазах инвесторов. Акции волатильные, поэтому техническая область поддержки широкая — 2200–2000 руб. Если на коррекции широкого рынка удастся подхватить бумаги у круглого уровня, будет еще лучше.

TCS Group

Корпорация по-прежнему показывает наивысшую рентабельность в секторе, чем исторически и объясняется надбавка к мультипликаторам. Локальные распродажи создают дополнительные возможности для покупки подешевевших бумаг на будущее. Это самый волатильный инструмент из состава индекса МосБиржи, поэтому широкая амплитуда колебаний курса не вызывает удивления, а область ниже 3000 руб. становится еще более интересной под перспективу раскрытия внутренней стоимости в 2024 г.

Интересные акции с наибольшим фундаментальным апсайдом на 2024 г, что добавить в портфель

Мечел

Акции входят в фавориты на фоне ожиданий улучшения ценовой конъюнктуры на сырьевых рынках и сокращения долговой нагрузки корпорации. Технически после ноябрьского ралли акции остывают, а интересная область для подбора бумаг на перспективу кратного роста — от 260 руб. по «обычке» и у 300 руб. за «префы».

Яндекс

Ставка на перспективу реструктуризации бизнеса корпорации позволит снизить неопределенность и повысить привлекательность бумаг в глазах инвесторов. Акции волатильные, поэтому техническая область поддержки широкая — 2200–2000 руб. Если на коррекции широкого рынка удастся подхватить бумаги у круглого уровня, будет еще лучше.

TCS Group

Корпорация по-прежнему показывает наивысшую рентабельность в секторе, чем исторически и объясняется надбавка к мультипликаторам. Локальные распродажи создают дополнительные возможности для покупки подешевевших бумаг на будущее. Это самый волатильный инструмент из состава индекса МосБиржи, поэтому широкая амплитуда колебаний курса не вызывает удивления, а область ниже 3000 руб. становится еще более интересной под перспективу раскрытия внутренней стоимости в 2024 г.

#ROSN #аналитика

Роснефть. Первые долгосрочные цели падения достигнуты

Акции Роснефти на прошлой торговой сессии упали на 0,98%. Цена на закрытии составила 549,55 руб. Бумаги торговались хуже рынка. Объем торгов составил 1,4 млрд руб.

Краткосрочная картина

•Во вторник акции продолжили падение без допустимого отскока в область 559,3–559,9. Цена достигла зоны падения 544,55–547,8 на дневном графике. Это движение совпадает с безопасными целями коррекции недельного графика. Минимум установлен на отметке 545,05.

•Техническая картина часового графика еще на стороне продавцов. Первой попыткой возобновления роста будет пробой и закрепление часовой свечи выше отметки 554,2.

•На дневном графике кривая RSI на отметке 42 п. На 4-часовом графике акции ниже 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 576,8 и 535.

•Ориентир целей роста дневного графика в зоне 641,8–652,8. Этот сценарий рискованный, но актуальный. Пока нет пробоя вниз уровня поддержки 535, среднесрочное восходящее движение в приоритете после текущих коррекций и проторговок.

Уровни сопротивления: 576,8 / 598 / 607,8

Уровни поддержки: 545 / 535 / 498

Долгосрочная картина

•Роснефть — крупнейшая российская вертикально интегрированная нефтяная компания.

•Структура падения недельного графика указывает на первые цели падения 544–548,9 (достигнуты).

•В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы.

Роснефть. Первые долгосрочные цели падения достигнуты

Акции Роснефти на прошлой торговой сессии упали на 0,98%. Цена на закрытии составила 549,55 руб. Бумаги торговались хуже рынка. Объем торгов составил 1,4 млрд руб.

Краткосрочная картина

•Во вторник акции продолжили падение без допустимого отскока в область 559,3–559,9. Цена достигла зоны падения 544,55–547,8 на дневном графике. Это движение совпадает с безопасными целями коррекции недельного графика. Минимум установлен на отметке 545,05.

•Техническая картина часового графика еще на стороне продавцов. Первой попыткой возобновления роста будет пробой и закрепление часовой свечи выше отметки 554,2.

•На дневном графике кривая RSI на отметке 42 п. На 4-часовом графике акции ниже 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 576,8 и 535.

•Ориентир целей роста дневного графика в зоне 641,8–652,8. Этот сценарий рискованный, но актуальный. Пока нет пробоя вниз уровня поддержки 535, среднесрочное восходящее движение в приоритете после текущих коррекций и проторговок.

Уровни сопротивления: 576,8 / 598 / 607,8

Уровни поддержки: 545 / 535 / 498

Долгосрочная картина

•Роснефть — крупнейшая российская вертикально интегрированная нефтяная компания.

•Структура падения недельного графика указывает на первые цели падения 544–548,9 (достигнуты).

•В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы.

{kind=link}

#ALRS #SIBN #MMZ3 #market_update

3 акции, которые могут упасть в ближайшее время

Российский рынок акций пытается развить отскок из района 3000 по индексу МосБиржи, но пока восстановление не выглядит уверенным. Более того, на отскоке участники рынка, которые не верят в рост, могут наращивать короткие позиции. Рассмотрим три бумаги, которые сейчас могут быть интересны для шорта.

АЛРОСА

Котировки акций алмазодобывающей компании последние дни росли против рынка. Но, поскольку ранее они были под давлением, некоторый отскок даже при слабом рынке удивления не вызывает. При этом аналитики фундаментально сохраняют негативный взгляд на бумагу ввиду слабости ценовой конъюнктуры на рынке алмазов, кроме того, G7 ввела прямой запрет на алмазы из РФ с 1 января, хотя его быстрая фактическая реализация и вызывает сомнения.

Технически цена почти достигла максимума, зафиксированного после очистки от дивидендов. Есть перекупленность по сигналам RSI на часовом, четырехчасовом графиках. Вполне возможен откат с текущих уровней чуть ниже 70.

Газпром нефть

Акции Газпром нефти держались лучше рынка в последнюю волну снижения. С одной стороны, поддержку оказывают ожидаемые дивиденды. С другой — отсечка приближается, и за ней последует внушительный дивидендный гэп. Кроме того, цены на нефть заметно просели, а рубль держится ниже 90. Аналитики считают справедливой оценкой — 810 руб. за акцию., и сюда котировки могут прийти еще до отсечки.

Мини-фьючерс на индекс МосБиржи

С широким рынком пока также не все понятно. Индекс два дня подряд пытается отскочить, но прорваться выше 3050 никак не удается. Возможно, открыть шорт по фьючерсу на индекс, если не спекулятивный, то для страховки позиций в акциях, — неплохая идея. Тем более, что мини-фьючерс торгуется сейчас практически на том же уровне, что и сам индекс, а уже в пятницу ожидается очистка от дивидендов ЛУКОЙЛа, которая отнимет у индекса 25–30 пунктов.

3 акции, которые могут упасть в ближайшее время

Российский рынок акций пытается развить отскок из района 3000 по индексу МосБиржи, но пока восстановление не выглядит уверенным. Более того, на отскоке участники рынка, которые не верят в рост, могут наращивать короткие позиции. Рассмотрим три бумаги, которые сейчас могут быть интересны для шорта.

АЛРОСА

Котировки акций алмазодобывающей компании последние дни росли против рынка. Но, поскольку ранее они были под давлением, некоторый отскок даже при слабом рынке удивления не вызывает. При этом аналитики фундаментально сохраняют негативный взгляд на бумагу ввиду слабости ценовой конъюнктуры на рынке алмазов, кроме того, G7 ввела прямой запрет на алмазы из РФ с 1 января, хотя его быстрая фактическая реализация и вызывает сомнения.

Технически цена почти достигла максимума, зафиксированного после очистки от дивидендов. Есть перекупленность по сигналам RSI на часовом, четырехчасовом графиках. Вполне возможен откат с текущих уровней чуть ниже 70.

Газпром нефть

Акции Газпром нефти держались лучше рынка в последнюю волну снижения. С одной стороны, поддержку оказывают ожидаемые дивиденды. С другой — отсечка приближается, и за ней последует внушительный дивидендный гэп. Кроме того, цены на нефть заметно просели, а рубль держится ниже 90. Аналитики считают справедливой оценкой — 810 руб. за акцию., и сюда котировки могут прийти еще до отсечки.

Мини-фьючерс на индекс МосБиржи

С широким рынком пока также не все понятно. Индекс два дня подряд пытается отскочить, но прорваться выше 3050 никак не удается. Возможно, открыть шорт по фьючерсу на индекс, если не спекулятивный, то для страховки позиций в акциях, — неплохая идея. Тем более, что мини-фьючерс торгуется сейчас практически на том же уровне, что и сам индекс, а уже в пятницу ожидается очистка от дивидендов ЛУКОЙЛа, которая отнимет у индекса 25–30 пунктов.

#LKOH #аналитика

ЛУКОЙЛ. Рост перед гэпом

В предыдущий торговый день акции ЛУКОЙЛа выросли на 0,41%, закрытие прошло на отметке 7043,5 руб. Бумага выглядела хуже рынка. Объем торгов акцией на основном рынке составил 4 млрд руб. при среднем за месяц 3,5 млрд руб.

Краткосрочная картина

•Сегодня акции ЛУКОЙЛа последний день торгуются с дивидендами за 9 месяцев 2023 г. Инвесторы могут рассчитывать на 447 руб. на акцию, или доходность 6,35% по цене закрытия вчерашнего дня.

•Динамика бумаг непосредственно перед дивидендной отсечкой может подсказать настрой рынка в отношении выкупа дивгэпа. Рост котировок будет позитивным сигналом: инвесторы верят в быстрое восстановление. Снижение, напротив, будет говорить о скепсисе.

•Базой для дивидендов за 9 месяцев выступает денежный поток I полугодия 2023 г. Во II полугодии цены на нефть были значительно выше, а значит, и финальный дивиденд за 2023 г. может оказаться весьма привлекательным. Этот фактор говорит в пользу более быстрого закрытия гэпа.

•Однако важно, какие сигналы будет подавать нефтяной рынок. Если ожидания по ценам ухудшатся, то на краткосрочной дистанции расти станет очень сложно.

•Среднесрочный взгляд на инструмент остается позитивным. После коррекции бумаги ЛУКОЙЛа могут вернуться к росту. Первая цель находится в районе максимумов 7520 руб., далее инструмент может двинуться к 7850–7900 руб.

Уровни поддержки: 6940 / 6820 / 6650

Уровни сопротивления: 7070 / 7175 / 7280

Долгосрочная картина

•Долгосрочный взгляд на акции умеренно позитивный. Фундаментальные факторы формируют благоприятную картину. Высокие цены на нефть, слабый рубль и перспектива выкупа акций у нерезидентов в значительной части заложены в цены, но еще могут сыграть в пользу роста. При закреплении выше 7500 руб. целевой диапазон может сместиться в район 8500–8800 руб.

ЛУКОЙЛ. Рост перед гэпом

В предыдущий торговый день акции ЛУКОЙЛа выросли на 0,41%, закрытие прошло на отметке 7043,5 руб. Бумага выглядела хуже рынка. Объем торгов акцией на основном рынке составил 4 млрд руб. при среднем за месяц 3,5 млрд руб.

Краткосрочная картина

•Сегодня акции ЛУКОЙЛа последний день торгуются с дивидендами за 9 месяцев 2023 г. Инвесторы могут рассчитывать на 447 руб. на акцию, или доходность 6,35% по цене закрытия вчерашнего дня.

•Динамика бумаг непосредственно перед дивидендной отсечкой может подсказать настрой рынка в отношении выкупа дивгэпа. Рост котировок будет позитивным сигналом: инвесторы верят в быстрое восстановление. Снижение, напротив, будет говорить о скепсисе.

•Базой для дивидендов за 9 месяцев выступает денежный поток I полугодия 2023 г. Во II полугодии цены на нефть были значительно выше, а значит, и финальный дивиденд за 2023 г. может оказаться весьма привлекательным. Этот фактор говорит в пользу более быстрого закрытия гэпа.

•Однако важно, какие сигналы будет подавать нефтяной рынок. Если ожидания по ценам ухудшатся, то на краткосрочной дистанции расти станет очень сложно.

•Среднесрочный взгляд на инструмент остается позитивным. После коррекции бумаги ЛУКОЙЛа могут вернуться к росту. Первая цель находится в районе максимумов 7520 руб., далее инструмент может двинуться к 7850–7900 руб.

Уровни поддержки: 6940 / 6820 / 6650

Уровни сопротивления: 7070 / 7175 / 7280

Долгосрочная картина

•Долгосрочный взгляд на акции умеренно позитивный. Фундаментальные факторы формируют благоприятную картину. Высокие цены на нефть, слабый рубль и перспектива выкупа акций у нерезидентов в значительной части заложены в цены, но еще могут сыграть в пользу роста. При закреплении выше 7500 руб. целевой диапазон может сместиться в район 8500–8800 руб.

{kind=link}

#FIVE #YNDX #NLMK #PLZL #market_update

Какие акции могут отскочить самыми первыми

Подобрали четыре акции, от которых можно ждать отскока

X5 Group

Расписки потеряли более 20% от уровней середины сентября и сейчас по RSI находятся ниже 25. Локальный минимум, достигнутый в понедельник, так и не был обновлен. Есть высокая вероятность более сильного отскока.

Яндекс

Далеко не первая в этом году попытка акций скатиться в даунтренд, однако первый случай, когда RSI явно сигнализирует о перепроданности Яндекса. Индикатор свалился под отметку 30 и сейчас держится ниже 27.

НЛМК

Несмотря на плавный нисходящий тренд, который держится уже месяц, в последние дни продавцы все же перестарались. Локальный минимум по RSI был зафиксирован во вторник. Но и сейчас осциллятор все еще низкий — около 27.

Полюс

Весь год спрос на акции перевешивал, толкая бумаги вверх и поддерживая растущий тренд. С ноября тренд поменялся, но лишь в декабре образовался сигнал для отскока вверх. Сейчас RSI в районе 29 единиц.

Какие акции могут отскочить самыми первыми

Подобрали четыре акции, от которых можно ждать отскока

X5 Group

Расписки потеряли более 20% от уровней середины сентября и сейчас по RSI находятся ниже 25. Локальный минимум, достигнутый в понедельник, так и не был обновлен. Есть высокая вероятность более сильного отскока.

Яндекс

Далеко не первая в этом году попытка акций скатиться в даунтренд, однако первый случай, когда RSI явно сигнализирует о перепроданности Яндекса. Индикатор свалился под отметку 30 и сейчас держится ниже 27.

НЛМК

Несмотря на плавный нисходящий тренд, который держится уже месяц, в последние дни продавцы все же перестарались. Локальный минимум по RSI был зафиксирован во вторник. Но и сейчас осциллятор все еще низкий — около 27.

Полюс

Весь год спрос на акции перевешивал, толкая бумаги вверх и поддерживая растущий тренд. С ноября тренд поменялся, но лишь в декабре образовался сигнал для отскока вверх. Сейчас RSI в районе 29 единиц.