🎁 Напоминаем о действии скидок на приватный канал

АБСОЛЮТНО ДЛЯ ВСЕХ до 50%

❄️ на месяц - 3490р (-25%)

🎄 на 3 месяца - 7490р (-30%)

🎅 на год - 14900р (-50%)

Скидки действуют до 15 числа ❗️

НЕ УПУСТИТЕ СВОЮ ВОЗМОЖНОСТЬ

👇

https://paywall.pw/insider

АБСОЛЮТНО ДЛЯ ВСЕХ до 50%

❄️ на месяц - 3490р (-25%)

🎄 на 3 месяца - 7490р (-30%)

🎅 на год - 14900р (-50%)

Скидки действуют до 15 числа ❗️

НЕ УПУСТИТЕ СВОЮ ВОЗМОЖНОСТЬ

👇

https://paywall.pw/insider

#аналитика

Российский рынок: прогнозы на 2023

В базовом прогнозе аналитики считают, что инфляция в России по итогам 2023 года составит около 7%. Не ждут и существенного ослабления рубля в 2023 году. По этой причине драйвером роста цен в первую очередь станет увеличение дефицита бюджета, который Минфин профинансирует за счет внутренних заимствований.

Ожидается, что в 2023 году регулятор перейдет к ужесточению своей политики и доведет уровень ключевой ставки до 8,5—9,0% годовых к концу года на фоне увеличения бюджетного дефицита и высоких рисков стагфляции в ведущих экономиках мира. Это значит, что длинные облигации могут упасть в цене и лучше предпочесть облигации с плавающей ставкой или номинированные в валюте.

Почему вырастет рынок акций:

•Высокая доля частных инвесторов на рынке и продолжающийся интерес к инвестициям среди населения.

•Российские инвесторы не готовы мириться с инфраструктурными рисками, которые есть у активов и валют недружественных стран. Поэтому они перекладываются в бумаги, в которых этих рисков нет. Мы ждем, что этот тренд сохранится в долгосрочной перспективе и станет драйвером роста российских бумаг.

•Ставки по депозитам уже низкие, и есть вероятность дальнейшего снижения. Это классический драйвер притока инвестиций в акции и облигации. Стабилизация экономики будет способствовать повышению аппетита к риску и склонять инвесторов больше в сторону ценных бумаг.

•Многие компании, в первую очередь ориентированные на внутренний рынок, хорошо справляются с кризисом и демонстрируют рост финансовых показателей. А кто-то от него даже выигрывает.

•Российский рынок акций оценен крайне дешево. Мультипликатор P/E составляет 2,7x. Это минимум за всю историю. Ниже было только 24 февраля 2022 года, когда мультипликатор рухнул до 2,5х на панических распродажах.

•Поддержка государства в некоторых отраслях. Льготы для IT-компаний, послабления для банковского сектора, легализация параллельного импорта — эти меры могут поддержать бизнес в непростые времена.

•Реинвестирование дивидендов. По данным экспертов, около 70% рекордных дивидендов Газпрома в этом году осталось на брокерских счетах и было реинвестировано в рынок ценных бумаг. Такого же эффекта следует ожидать и от всех последующих высоких выплат в 2023 году.

Российский рынок: прогнозы на 2023

В базовом прогнозе аналитики считают, что инфляция в России по итогам 2023 года составит около 7%. Не ждут и существенного ослабления рубля в 2023 году. По этой причине драйвером роста цен в первую очередь станет увеличение дефицита бюджета, который Минфин профинансирует за счет внутренних заимствований.

Ожидается, что в 2023 году регулятор перейдет к ужесточению своей политики и доведет уровень ключевой ставки до 8,5—9,0% годовых к концу года на фоне увеличения бюджетного дефицита и высоких рисков стагфляции в ведущих экономиках мира. Это значит, что длинные облигации могут упасть в цене и лучше предпочесть облигации с плавающей ставкой или номинированные в валюте.

Почему вырастет рынок акций:

•Высокая доля частных инвесторов на рынке и продолжающийся интерес к инвестициям среди населения.

•Российские инвесторы не готовы мириться с инфраструктурными рисками, которые есть у активов и валют недружественных стран. Поэтому они перекладываются в бумаги, в которых этих рисков нет. Мы ждем, что этот тренд сохранится в долгосрочной перспективе и станет драйвером роста российских бумаг.

•Ставки по депозитам уже низкие, и есть вероятность дальнейшего снижения. Это классический драйвер притока инвестиций в акции и облигации. Стабилизация экономики будет способствовать повышению аппетита к риску и склонять инвесторов больше в сторону ценных бумаг.

•Многие компании, в первую очередь ориентированные на внутренний рынок, хорошо справляются с кризисом и демонстрируют рост финансовых показателей. А кто-то от него даже выигрывает.

•Российский рынок акций оценен крайне дешево. Мультипликатор P/E составляет 2,7x. Это минимум за всю историю. Ниже было только 24 февраля 2022 года, когда мультипликатор рухнул до 2,5х на панических распродажах.

•Поддержка государства в некоторых отраслях. Льготы для IT-компаний, послабления для банковского сектора, легализация параллельного импорта — эти меры могут поддержать бизнес в непростые времена.

•Реинвестирование дивидендов. По данным экспертов, около 70% рекордных дивидендов Газпрома в этом году осталось на брокерских счетах и было реинвестировано в рынок ценных бумаг. Такого же эффекта следует ожидать и от всех последующих высоких выплат в 2023 году.

#market_update #аналитика

ТОП-5 рублевых облигаций

Даем прогноз, какие из долговых бумаг могут принести наибольшую выгоду при высокой надежности.

ОКЕЙ Финанс 001Р-01

Крупный российский ритейлер, управляющий сетью одноименных гипермаркетов и динамично развивающейся сетью дискаунтеров «ДА!» общей торговой площадью более 620 тыс. кв.м. Рейтинг эмитента ruA- «стабильный» от агентства Эксперт РА.

Свежий выпуск 001Р-01 предполагает премию по доходности к остальным бумагам этого же эмитента, что делает его интересной идеей. Кумулятивная доходность может составить 8,5% за полгода. Подробнее о выпуске здесь.

РЕСО Лизинг БО-П-11

Компания является крупным игроком на российском лизинговом рынке. Бизнес эмитента характеризуется сильной рыночной позицией, высокой достаточностью капитала, хорошим качеством лизингового портфеля и комфортной ликвидной позицией. Рейтинг ruA+ «стабильный» от агентства Эксперт РА подтвержден 26 апреля 2022 г.

Брусника финанс 001Р-02

Региональный девелопер, входит в топ-20 застройщиков по объему текущего строительства. Обладает диверсифицированным портфелем проектов с земельным банком почти 6,5 тыс. кв. м. Компания обладает сильным бизнес-профилем, высокой рентабельностью, низкой долговой нагрузкой и комфортным графиком погашения долга. Входит в перечень системообразующих предприятий. Рейтинг A-(RU) от агентства АКРА (подтвержден 3 марта 2022 г).

ГидроМашСервис БО-03

Головная компания ГМС — машиностроительный и инжиниринговый холдинг, один из крупнейших в России производителей насосного оборудования и компрессоров для нефтегазовой отрасли, ЖКХ и энергетики. Значительный портфель заказов поддержит рост доходов в кратко- и среднесрочной перспективе. При невысоких потребностях в капитальных вложениях риски обслуживания долга выглядят невысокими. Рейтинг ruA- от агентства Эксперт РА был подтвержден в июле 2022 г.

Сегежа Групп 002Р-01R

Сегежа — один из крупнейших лесопромышленных холдингов. Занимает лидирующие позиции в России по производству мешочной бумаги и изделий из нее. У компании одна из самых низких в отрасли себестоимость производства, что позволяет поддерживать рентабельность по EBITDA на достаточно высоком уровне. Основной акционер холдинга — АФК «Система». Рейтинг ruA+ от агентства Эксперт РА.

ТОП-5 рублевых облигаций

Даем прогноз, какие из долговых бумаг могут принести наибольшую выгоду при высокой надежности.

ОКЕЙ Финанс 001Р-01

Крупный российский ритейлер, управляющий сетью одноименных гипермаркетов и динамично развивающейся сетью дискаунтеров «ДА!» общей торговой площадью более 620 тыс. кв.м. Рейтинг эмитента ruA- «стабильный» от агентства Эксперт РА.

Свежий выпуск 001Р-01 предполагает премию по доходности к остальным бумагам этого же эмитента, что делает его интересной идеей. Кумулятивная доходность может составить 8,5% за полгода. Подробнее о выпуске здесь.

РЕСО Лизинг БО-П-11

Компания является крупным игроком на российском лизинговом рынке. Бизнес эмитента характеризуется сильной рыночной позицией, высокой достаточностью капитала, хорошим качеством лизингового портфеля и комфортной ликвидной позицией. Рейтинг ruA+ «стабильный» от агентства Эксперт РА подтвержден 26 апреля 2022 г.

Брусника финанс 001Р-02

Региональный девелопер, входит в топ-20 застройщиков по объему текущего строительства. Обладает диверсифицированным портфелем проектов с земельным банком почти 6,5 тыс. кв. м. Компания обладает сильным бизнес-профилем, высокой рентабельностью, низкой долговой нагрузкой и комфортным графиком погашения долга. Входит в перечень системообразующих предприятий. Рейтинг A-(RU) от агентства АКРА (подтвержден 3 марта 2022 г).

ГидроМашСервис БО-03

Головная компания ГМС — машиностроительный и инжиниринговый холдинг, один из крупнейших в России производителей насосного оборудования и компрессоров для нефтегазовой отрасли, ЖКХ и энергетики. Значительный портфель заказов поддержит рост доходов в кратко- и среднесрочной перспективе. При невысоких потребностях в капитальных вложениях риски обслуживания долга выглядят невысокими. Рейтинг ruA- от агентства Эксперт РА был подтвержден в июле 2022 г.

Сегежа Групп 002Р-01R

Сегежа — один из крупнейших лесопромышленных холдингов. Занимает лидирующие позиции в России по производству мешочной бумаги и изделий из нее. У компании одна из самых низких в отрасли себестоимость производства, что позволяет поддерживать рентабельность по EBITDA на достаточно высоком уровне. Основной акционер холдинга — АФК «Система». Рейтинг ruA+ от агентства Эксперт РА.

#GAZP #аналитика

Газпром. Тест важных уровней поддержки

На прошлой торговой сессии акции Газпрома упали на 0,62%, до 162,51 руб. Бумаги выглядели значительно хуже рынка. Объем торгов составил более 1 млрд руб.

Краткосрочная картина

•Акции Газпрома остались в рамках прежнего боковика, сформированного под конец 2022 г. Вчера бумаги активно тестировали EMA50 на 4-часовом графике, но пока остаются выше нее.

•Давление на бумаги оказывает падение стоимости газа в Европе. В среду фьючерсы на газ на нидерландском хабе TTF снизились в цене до $702 за тыс. куб. м. Если контракт продолжит падение на короткой дистанции, то вскоре в акциях Газпрома мы увидим тест области 162–161. Выход за эти рамки послужит негативным сигналом к дальнейшему падению в сторону 160,5.

•Нормализация стоимости газа поддержит сохранение текущих уровней. В моменте нужны драйверы для ретеста области 164,3–165, но пока их нет. С пробоем области можно говорить о дальнейшем подъеме в сторону 166, где проходит EMA200.

Внешний фон

Азиатские рынки сегодня торгуются преимущественно на положительной территории. Фьючерсы на индекс S&P 500 падают на 0,3%, нефть Brent в плюсе на 1% и находится около $78,6.

Уровни сопротивления: 164,3–165 / 166,2 / 167,7

Уровни поддержки: 161,8 / 160,5 / 159,4

Долгосрочная картина

Долгосрочный взгляд на инструмент умеренно позитивный. Ситуация на европейском направлении создает риски для дивидендной политики, что сдерживает инструмент и ограничивает потенциал для роста. Возможным целевым диапазоном для котировок может стать коридор 180–220 руб. за акцию.

Газпром. Тест важных уровней поддержки

На прошлой торговой сессии акции Газпрома упали на 0,62%, до 162,51 руб. Бумаги выглядели значительно хуже рынка. Объем торгов составил более 1 млрд руб.

Краткосрочная картина

•Акции Газпрома остались в рамках прежнего боковика, сформированного под конец 2022 г. Вчера бумаги активно тестировали EMA50 на 4-часовом графике, но пока остаются выше нее.

•Давление на бумаги оказывает падение стоимости газа в Европе. В среду фьючерсы на газ на нидерландском хабе TTF снизились в цене до $702 за тыс. куб. м. Если контракт продолжит падение на короткой дистанции, то вскоре в акциях Газпрома мы увидим тест области 162–161. Выход за эти рамки послужит негативным сигналом к дальнейшему падению в сторону 160,5.

•Нормализация стоимости газа поддержит сохранение текущих уровней. В моменте нужны драйверы для ретеста области 164,3–165, но пока их нет. С пробоем области можно говорить о дальнейшем подъеме в сторону 166, где проходит EMA200.

Внешний фон

Азиатские рынки сегодня торгуются преимущественно на положительной территории. Фьючерсы на индекс S&P 500 падают на 0,3%, нефть Brent в плюсе на 1% и находится около $78,6.

Уровни сопротивления: 164,3–165 / 166,2 / 167,7

Уровни поддержки: 161,8 / 160,5 / 159,4

Долгосрочная картина

Долгосрочный взгляд на инструмент умеренно позитивный. Ситуация на европейском направлении создает риски для дивидендной политики, что сдерживает инструмент и ограничивает потенциал для роста. Возможным целевым диапазоном для котировок может стать коридор 180–220 руб. за акцию.

{kind=link}

#PLZL #GMKN #MAGN #market_update

Лучшие в секторе металлургии и горной добычи

Полюс

Покупка акций Полюса - это хорошая ставка на ослабление рубля. Компания находится в лидерах по маржинальности на рынке. По нашим оценкам, маржинальность по EBITDA в 2023 году составит 60%. Высокие цены на золото позволяют компании продавать его на экспорт даже с дисконтом, при это не ощущая каких-либо проблем с денежными потоками. В следующем году цены на золото будут расти. Это поддержит спрос на бумаги Полюса. Кроме этого, позитивно скажется и дальнейшее ослабление рубля.

Норникель

Компания Норникель является крупнейшим поставщиком рафинированного никеля и палладия в мире. Благодаря этому вероятность введения санкций против Норникеля значительно меньше в сравнении с другими российскими компаниями. Вероятно, в следующем году компания сократит производство никеля, однако это будет компенсировано ростом мировых цен на продукцию Норникеля.

ММК

Акции ММК - это одна из лучших долгосрочных ставок на фоне большей ориентированности продаж на внутренний рынок (около 3/4 в 2021 году) и ожиданий сохранения цен на сталь в РФ. В условиях волатильности курса рубля и ожидаемой коррекции мировых цен на сталь, ММК может показать более стабильную динамику финансовых показателей, чем конкуренты. Возвращение к выплатам дивидендов может также стать хорошим драйвером для роста акций.

Лучшие в секторе металлургии и горной добычи

Полюс

Покупка акций Полюса - это хорошая ставка на ослабление рубля. Компания находится в лидерах по маржинальности на рынке. По нашим оценкам, маржинальность по EBITDA в 2023 году составит 60%. Высокие цены на золото позволяют компании продавать его на экспорт даже с дисконтом, при это не ощущая каких-либо проблем с денежными потоками. В следующем году цены на золото будут расти. Это поддержит спрос на бумаги Полюса. Кроме этого, позитивно скажется и дальнейшее ослабление рубля.

Норникель

Компания Норникель является крупнейшим поставщиком рафинированного никеля и палладия в мире. Благодаря этому вероятность введения санкций против Норникеля значительно меньше в сравнении с другими российскими компаниями. Вероятно, в следующем году компания сократит производство никеля, однако это будет компенсировано ростом мировых цен на продукцию Норникеля.

ММК

Акции ММК - это одна из лучших долгосрочных ставок на фоне большей ориентированности продаж на внутренний рынок (около 3/4 в 2021 году) и ожиданий сохранения цен на сталь в РФ. В условиях волатильности курса рубля и ожидаемой коррекции мировых цен на сталь, ММК может показать более стабильную динамику финансовых показателей, чем конкуренты. Возвращение к выплатам дивидендов может также стать хорошим драйвером для роста акций.

#market_update

Акции с заметным движением за неделю в индексе MOEX

Акции с наибольшим ростом за неделю в индексе MOEX

•Globaltrans гдр (#GLTR) — +6.06%

•Аэрофлот (#AFLT) — +3.50%

•Fix Price гдр (#FIXP) — +3.38%

•Интер РАО (#IRAO) — +3.21%

•Полюс (#PLZL) — +2.78%

Акции с наибольшим снижением за неделю в индексе MOEX

•НЛМК (#NLMK) — -5.42%

•НОВАТЭК (#NVTK) — -2.39%

•Северсталь (#CHMF) — -2.17%

•ВТБ (#VTBR) — -1.04%

•Сбербанк ап (#SBERP) — -0.62%

Акции с заметным движением за неделю в индексе MOEX

Акции с наибольшим ростом за неделю в индексе MOEX

•Globaltrans гдр (#GLTR) — +6.06%

•Аэрофлот (#AFLT) — +3.50%

•Fix Price гдр (#FIXP) — +3.38%

•Интер РАО (#IRAO) — +3.21%

•Полюс (#PLZL) — +2.78%

Акции с наибольшим снижением за неделю в индексе MOEX

•НЛМК (#NLMK) — -5.42%

•НОВАТЭК (#NVTK) — -2.39%

•Северсталь (#CHMF) — -2.17%

•ВТБ (#VTBR) — -1.04%

•Сбербанк ап (#SBERP) — -0.62%

#ABBV #XOM #AVGO #market_update

Самая высокая дивидендная доходность 2022. «Большая тройка» американских бумаг

Давайте посмотрим на акции с наивысшей дивидендной доходностью по итогам прошлого года.

AbbVie

Дивидендная доходность: 3,6% годовых

Среднегодовая динамика выплат за 5 лет: +16,8%

Уровень выплаты дивидендов из чистой прибыли: 51%

«Дивидендный король», увеличивавший выплаты более 50 лет подряд. AbbVie владеет широкой линейкой лекарств, находящихся в процессе разработки и испытаний, включая сегмент онкологии. Ключевой препарат — иммунологическое лекарство Humira, которое может принести более $20 млрд чистой выручки в 2022 г. по сравнению с $9,3 млрд в 2012 г. Иммунологические препараты нового поколения — Skyrizi и Rinvoq. Покупка производителя ботокса Allergan помогла AbbVie диверсифицировать бизнес. Прогноз CNBC предполагает увеличение прибыли на акцию на 18,8% среднем в год в ближайшие 3-5 лет. Для сравнения — аналогичный показатель S&P 500 составляет 19,1%.

Exxon Mobil

Дивидендная доходность: 3,3% годовых

Среднегодовая динамика выплат за 5 лет: +3%

Уровень выплаты дивидендов из чистой прибыли: 36,6%

Крупнейшая нефтегазовая компания США. Ключевые драйверы в III квартале — высокие цены на нефть и газ, рост спроса на энергоносители, в первую очередь, в Европе. Объем добычи нефти в Пермском бассейне (на Среднем Западе) достиг исторического рекорда. Exxon наращивает инвестиции в невозобновляемые источники энергии (нефть и газ) — вопреки экологическим инициативам регуляторов. Компания намерена и дальше распределять избыточную прибыль среди акционеров посредством дивидендов и байбэков. Прогноз CNBC предполагает увеличение прибыли на акцию на 16,5% среднем в год в ближайшие 3-5 лет.

Broadcom

Дивидендная доходность: 3,2% годовых

Среднегодовая динамика выплат за 5 лет: +28,6%

Уровень выплаты дивидендов из чистой прибыли: 42,4%

Broadcom — диверсифицированный производитель полупроводников, который начал делать ставку на облачные технологии. Broadcom привык покупать компании перед крупными увольнениями и отделением ненужных подразделений. Новая сделка — VMware, которая занимается разработкой и применением технологий виртуализации с использованием серверных вычислений ($61 млрд). Согласно сообщени? Reuters, руководство Китая намерено анонсировать план на $143 млрд по инвестициям в индустрию полупроводников. Цель — противодействие американским технологическим ограничениям на экспорт полупроводников и полупроводниковой продукции. Второй момент, администрация Джо Байдена намерена простить $77 млрд субидий, выданных производителям чипов в США. Прогноз CNBC предполагает увеличение прибыли на акцию на 15,5% среднем в год в ближайшие 3-5 лет.

Самая высокая дивидендная доходность 2022. «Большая тройка» американских бумаг

Давайте посмотрим на акции с наивысшей дивидендной доходностью по итогам прошлого года.

AbbVie

Дивидендная доходность: 3,6% годовых

Среднегодовая динамика выплат за 5 лет: +16,8%

Уровень выплаты дивидендов из чистой прибыли: 51%

«Дивидендный король», увеличивавший выплаты более 50 лет подряд. AbbVie владеет широкой линейкой лекарств, находящихся в процессе разработки и испытаний, включая сегмент онкологии. Ключевой препарат — иммунологическое лекарство Humira, которое может принести более $20 млрд чистой выручки в 2022 г. по сравнению с $9,3 млрд в 2012 г. Иммунологические препараты нового поколения — Skyrizi и Rinvoq. Покупка производителя ботокса Allergan помогла AbbVie диверсифицировать бизнес. Прогноз CNBC предполагает увеличение прибыли на акцию на 18,8% среднем в год в ближайшие 3-5 лет. Для сравнения — аналогичный показатель S&P 500 составляет 19,1%.

Exxon Mobil

Дивидендная доходность: 3,3% годовых

Среднегодовая динамика выплат за 5 лет: +3%

Уровень выплаты дивидендов из чистой прибыли: 36,6%

Крупнейшая нефтегазовая компания США. Ключевые драйверы в III квартале — высокие цены на нефть и газ, рост спроса на энергоносители, в первую очередь, в Европе. Объем добычи нефти в Пермском бассейне (на Среднем Западе) достиг исторического рекорда. Exxon наращивает инвестиции в невозобновляемые источники энергии (нефть и газ) — вопреки экологическим инициативам регуляторов. Компания намерена и дальше распределять избыточную прибыль среди акционеров посредством дивидендов и байбэков. Прогноз CNBC предполагает увеличение прибыли на акцию на 16,5% среднем в год в ближайшие 3-5 лет.

Broadcom

Дивидендная доходность: 3,2% годовых

Среднегодовая динамика выплат за 5 лет: +28,6%

Уровень выплаты дивидендов из чистой прибыли: 42,4%

Broadcom — диверсифицированный производитель полупроводников, который начал делать ставку на облачные технологии. Broadcom привык покупать компании перед крупными увольнениями и отделением ненужных подразделений. Новая сделка — VMware, которая занимается разработкой и применением технологий виртуализации с использованием серверных вычислений ($61 млрд). Согласно сообщени? Reuters, руководство Китая намерено анонсировать план на $143 млрд по инвестициям в индустрию полупроводников. Цель — противодействие американским технологическим ограничениям на экспорт полупроводников и полупроводниковой продукции. Второй момент, администрация Джо Байдена намерена простить $77 млрд субидий, выданных производителям чипов в США. Прогноз CNBC предполагает увеличение прибыли на акцию на 15,5% среднем в год в ближайшие 3-5 лет.

#market_update

Акции с заметным движением за прошлую неделю в индексе S&P 500

Акции с наибольшим ростом за неделю

•WBD #WBD +20.04%

•Western Digital #WDC +17.74%

•Wynn Resorts #WYNN +15.15%

•Carnival Corp #CCL +13.86%

•Paramount Global #PARA +13.48%

Акции с наибольшим снижением за неделю

•Enphase Energy #ENPH -11.99%

•Molina Healthcare #MOH -9.47%

•Constellation Brands #STZ -8.76%

•Cigna Corp #CI -8.48%

•The AES Corp #AES -8.26%

Акции с заметным движением за прошлую неделю в индексе S&P 500

Акции с наибольшим ростом за неделю

•WBD #WBD +20.04%

•Western Digital #WDC +17.74%

•Wynn Resorts #WYNN +15.15%

•Carnival Corp #CCL +13.86%

•Paramount Global #PARA +13.48%

Акции с наибольшим снижением за неделю

•Enphase Energy #ENPH -11.99%

•Molina Healthcare #MOH -9.47%

•Constellation Brands #STZ -8.76%

•Cigna Corp #CI -8.48%

•The AES Corp #AES -8.26%

#market_update #аналитика

Какие компании заплатят большие дивиденды в 2023 году?

Ожидается, что нефтегазовые компании России в 2023 году продолжат платить дивиденды. При этом госкомпании сохранят дивиденды на уровне 50% от чистой прибыли. Российские банки и металлурги, скорее всего, также вернутся к дивидендным выплатам. Это приведёт к росту коэффициента дивидендных выплат на российском рынке акций с 41,5% до 53%.

Дивы

В данный момент, дивиденды являются одним из основных источников притока новых денег на российский рынок акций. В январе 2023 года в виде промежуточных дивидендов на рынок может прийти около 55 млрд. рублей, что окажет поддержку российским акциям.

Дивидендные фавориты на 2023 год (в скобках указана ожидаемая дивидендная доходность на горизонте года):

•Лукойл (23%)

•ММК (21%)

•Магнит (20%)

•Транснефть (16%)

•Татнефть (12%)

•Северсталь (11%)

•НЛМК (11%)

Какие компании заплатят большие дивиденды в 2023 году?

Ожидается, что нефтегазовые компании России в 2023 году продолжат платить дивиденды. При этом госкомпании сохранят дивиденды на уровне 50% от чистой прибыли. Российские банки и металлурги, скорее всего, также вернутся к дивидендным выплатам. Это приведёт к росту коэффициента дивидендных выплат на российском рынке акций с 41,5% до 53%.

Дивы

В данный момент, дивиденды являются одним из основных источников притока новых денег на российский рынок акций. В январе 2023 года в виде промежуточных дивидендов на рынок может прийти около 55 млрд. рублей, что окажет поддержку российским акциям.

Дивидендные фавориты на 2023 год (в скобках указана ожидаемая дивидендная доходность на горизонте года):

•Лукойл (23%)

•ММК (21%)

•Магнит (20%)

•Транснефть (16%)

•Татнефть (12%)

•Северсталь (11%)

•НЛМК (11%)

#ROSN #RTKM #HYDR #market_update #аналитика

Топ-3 госкомпании, которые могут направить на дивиденды более 50% чистой прибыли в этом году

Правительство России ищет способы увеличить доходы бюджета, сообщил Bloomberg со ссылкой на подписанное премьером Мишустиным распоряжение и осведомленные источники. Среди рассматриваемых мер — повышенные дивиденды от госкомпаний.

Компании, которые могут увеличить свои дивиденды

Роснефть

Компания в 2022 году выплачивала дивиденды в полном объёме в соответствии с дивидендной политикой. Высокая доля поставок на рынок АТР позволяет рассчитывать на неплохие операционные показатели во II полугодии 2022 и I полугодии 2023 года, возможности для увеличения дивидендов, по крайней мере на разовой основе, есть. Сдерживающий фактор — ожидаемые значительные капитальные затраты в этом году.

Ростелеком

Компания работает в защитном секторе экономике и не должна была сильно пострадать от макроэкономической нестабильности. Ростелеком не публиковал отчетность в 2022 году, но можно предположить, что финансовое состояние позволяет поднять дивиденды в 2023 году выше 50% от чистой прибыли. Более того, рост дивидендов был бы оправдан действующей дивидендной политикой.

РусГидро

РусГидро в последние годы выплачивает дивиденды в размере не менее 50% от чистой прибыли по МСФО, но по итогам 2022 года было 55%. У компании есть возможность выплачивать дивиденды выше 50% прибыли, так как финансовый результат часто занижается бумажными статьями, в то время как фактические денежные потоки остаются высокими.

Топ-3 госкомпании, которые могут направить на дивиденды более 50% чистой прибыли в этом году

Правительство России ищет способы увеличить доходы бюджета, сообщил Bloomberg со ссылкой на подписанное премьером Мишустиным распоряжение и осведомленные источники. Среди рассматриваемых мер — повышенные дивиденды от госкомпаний.

Компании, которые могут увеличить свои дивиденды

Роснефть

Компания в 2022 году выплачивала дивиденды в полном объёме в соответствии с дивидендной политикой. Высокая доля поставок на рынок АТР позволяет рассчитывать на неплохие операционные показатели во II полугодии 2022 и I полугодии 2023 года, возможности для увеличения дивидендов, по крайней мере на разовой основе, есть. Сдерживающий фактор — ожидаемые значительные капитальные затраты в этом году.

Ростелеком

Компания работает в защитном секторе экономике и не должна была сильно пострадать от макроэкономической нестабильности. Ростелеком не публиковал отчетность в 2022 году, но можно предположить, что финансовое состояние позволяет поднять дивиденды в 2023 году выше 50% от чистой прибыли. Более того, рост дивидендов был бы оправдан действующей дивидендной политикой.

РусГидро

РусГидро в последние годы выплачивает дивиденды в размере не менее 50% от чистой прибыли по МСФО, но по итогам 2022 года было 55%. У компании есть возможность выплачивать дивиденды выше 50% прибыли, так как финансовый результат часто занижается бумажными статьями, в то время как фактические денежные потоки остаются высокими.

#GLTR #AFLT #IRAO #VKCO #TCSG #market_update

5 сильных акций 2023

Фондовый год только стартовал, но уже есть бумаги, показавшие сильный рост относительно рынка. Кто они, какие перспективы и удержат ли лидерство?

Globaltrans

В прошлом году акции вошли в рейтинг аутсайдеров с потерями 58%, да и от исторического дна далеко уйти пока не удалось. Акция малоликвидная, поэтому отклонения за короткий период могут быть значительные. Накопленные с начала 2023 г. 7% пока мало что значат.

Ключевые факторы стоимости: индексация тарифов, капзатраты корпорации, дивидендный вопрос на фоне депозитарных ограничений по бумаге из-за иностранной прописки. Тем не менее целевой уровень на год вперед предполагает апсайд почти в 30% от текущих, что сохраняет за бумагой рекомендацию «Держать». Акция может проигрывать в темпах подъема индексу МосБиржи, где годовым ориентиром служит уровень 2800 п.

Аэрофлот

Компания испытывает давление от санкций, отсюда и провал стоимости за 2022 г. на 58%. Факторы поддержки — субсидии государства, переход на отечественную инфраструктуру, развитие внутреннего трафика, способного частично компенсировать провал по международному направлению.

В начале этого года пробит вверх нисходящий тренд от пика апрельского отскока, что может вселять осторожный оптимизм. Технический ориентир в 30 руб. на среднесрочном горизонте совпадает с фундаментальной долгосрочной оценкой, что предполагает +15% от текущих с рекомендацией «Держать».

Интер РАО

С начала этого года акции прибавили 5%, спекулятивно есть риск отката. На горизонте 12 месяцев видится, что потенциал далеко не исчерпан. Бумага входит в рейтинг наиболее привлекательных акций на покупку в 2023 г. Целевой уровень — 5,7 руб. или около +60% от текущих.

Волатильность валютного рынка сейчас не оказывает существенного влияния на стоимость корпорации, эффективность капзатрат относительно высокая, а свободный денежный поток положительный. Однако инвестиции в акцию следуют рассматривать именно с позиции долгосрочного вложения, когда временной фактор позволит более полно раскрыть внутреннюю стоимость актива.

VK

Недельное изменение цены в 3% для данной высоковолатильной бумаги ничего не значит — месячная амплитуда колебаний инструмента превышает 20%. Технически акция пока удержалась в русле локального восходящего тренда и может направиться к 500 руб. На этапе подъема всего рынка ИТ-сектор обычно идет с опережением.

Стратегическим ориентиром на фоне положительных изменений финпоказателей корпорации из-за ухода международных конкурентов с нашего рынка значится область 630 руб. или +40% от текущих.

TCS Group

Лидер биржевой волатильности всего российского рынка в прошлом году лишился 58% стоимости. Депозитарная расписка, неоднозначные корпоративные изменения, «компания роста» и банковская акция стали основными факторами давления на цену бумаги.

Однако компания все же прибыльная, и по мере дальнейшей нормализации обстановки в финансовой системе России акции могут показывать даже опережающий темп подъема. Так, перспективным уровнем служит 3700 руб. или свыше 40% от текущих. Технически импульс вверх может последовать после закрепления над 2600 руб., тогда и небольшой прирост начала года может значительно увеличиться.

5 сильных акций 2023

Фондовый год только стартовал, но уже есть бумаги, показавшие сильный рост относительно рынка. Кто они, какие перспективы и удержат ли лидерство?

Globaltrans

В прошлом году акции вошли в рейтинг аутсайдеров с потерями 58%, да и от исторического дна далеко уйти пока не удалось. Акция малоликвидная, поэтому отклонения за короткий период могут быть значительные. Накопленные с начала 2023 г. 7% пока мало что значат.

Ключевые факторы стоимости: индексация тарифов, капзатраты корпорации, дивидендный вопрос на фоне депозитарных ограничений по бумаге из-за иностранной прописки. Тем не менее целевой уровень на год вперед предполагает апсайд почти в 30% от текущих, что сохраняет за бумагой рекомендацию «Держать». Акция может проигрывать в темпах подъема индексу МосБиржи, где годовым ориентиром служит уровень 2800 п.

Аэрофлот

Компания испытывает давление от санкций, отсюда и провал стоимости за 2022 г. на 58%. Факторы поддержки — субсидии государства, переход на отечественную инфраструктуру, развитие внутреннего трафика, способного частично компенсировать провал по международному направлению.

В начале этого года пробит вверх нисходящий тренд от пика апрельского отскока, что может вселять осторожный оптимизм. Технический ориентир в 30 руб. на среднесрочном горизонте совпадает с фундаментальной долгосрочной оценкой, что предполагает +15% от текущих с рекомендацией «Держать».

Интер РАО

С начала этого года акции прибавили 5%, спекулятивно есть риск отката. На горизонте 12 месяцев видится, что потенциал далеко не исчерпан. Бумага входит в рейтинг наиболее привлекательных акций на покупку в 2023 г. Целевой уровень — 5,7 руб. или около +60% от текущих.

Волатильность валютного рынка сейчас не оказывает существенного влияния на стоимость корпорации, эффективность капзатрат относительно высокая, а свободный денежный поток положительный. Однако инвестиции в акцию следуют рассматривать именно с позиции долгосрочного вложения, когда временной фактор позволит более полно раскрыть внутреннюю стоимость актива.

VK

Недельное изменение цены в 3% для данной высоковолатильной бумаги ничего не значит — месячная амплитуда колебаний инструмента превышает 20%. Технически акция пока удержалась в русле локального восходящего тренда и может направиться к 500 руб. На этапе подъема всего рынка ИТ-сектор обычно идет с опережением.

Стратегическим ориентиром на фоне положительных изменений финпоказателей корпорации из-за ухода международных конкурентов с нашего рынка значится область 630 руб. или +40% от текущих.

TCS Group

Лидер биржевой волатильности всего российского рынка в прошлом году лишился 58% стоимости. Депозитарная расписка, неоднозначные корпоративные изменения, «компания роста» и банковская акция стали основными факторами давления на цену бумаги.

Однако компания все же прибыльная, и по мере дальнейшей нормализации обстановки в финансовой системе России акции могут показывать даже опережающий темп подъема. Так, перспективным уровнем служит 3700 руб. или свыше 40% от текущих. Технически импульс вверх может последовать после закрепления над 2600 руб., тогда и небольшой прирост начала года может значительно увеличиться.

#ALLO #аналитика

Одна бумага — один показатель: к взлету готовы!

В декабре американский рынок акций был волатильным. Индекс S&P 500 упал на 6%. Потенциал роста индекса — до 4050-4100 п. при текущей котировке 3892 п.

Среднесрочный тренд по американскому рынку акций все еще нисходящий. Есть акции, которые могут взлететь. Чтобы их найти, можно использовать показатель «короткий интерес».

Как заработать на «коротком интересе»

«Короткий интерес» — объем акций с открытыми сделками «шорт». Доля в процентах указывается на конец месяца, это данные биржи. Процент берется от бумаг, находящихся в свободном обращении.

Если выходит неожиданная позитивная корпоративная новость, бумаги с максимальным «коротким интересом» могут резко взлететь, произойдет вынос коротких позиций («шорт-сквиз»). Примеры потенциальных триггеров — информация о готовящемся поглощении компании, реорганизация/ реструктуризация долгов, выход нового продукта, отчетность с большим «сюрпризом».

Как выбрать акции

•входят в индексы S&P 500 / NASDAQ 100 ;

•бумаги СПБ Биржи (NYSE/ NASDAQ);

•котировка — не ниже $5;

•входят в топ-20 акций по объему коротких позиций за отчетный месяц (данные на 15 декабря).

Allogene Therapeutics

Медицинская компания, занимающаяся разработкой лекарств для лечения иммунных/онкологических заболеваний и ведущая клинические испытания. Предприятие специализируется на разработке и выводе в коммерческий оборот методов лечения онкологических заболеваний аллогенными Т-клетками.

Компания входит в топ-10 американских эмитентов по объему коротких позиций — $30,5 млрд. Речь идет о 38,2% free float — акций в свободном обращении на рынке. Котировка ALLO — около $5,9, это сигнализирует об умеренных рисках делистинга бумаг с биржи.

В октябре 2021 г. бумаги за один день провалились на 44%. Управление по санитарному надзору за качеством пищевых продуктов и медикаментов приостановило клинические испытания препарата AlloCAR T. Согласно прогнозу CNBC, в ближайшие 12 мес. прибыль на акцию может сократиться на 27,3%

Одна бумага — один показатель: к взлету готовы!

В декабре американский рынок акций был волатильным. Индекс S&P 500 упал на 6%. Потенциал роста индекса — до 4050-4100 п. при текущей котировке 3892 п.

Среднесрочный тренд по американскому рынку акций все еще нисходящий. Есть акции, которые могут взлететь. Чтобы их найти, можно использовать показатель «короткий интерес».

Как заработать на «коротком интересе»

«Короткий интерес» — объем акций с открытыми сделками «шорт». Доля в процентах указывается на конец месяца, это данные биржи. Процент берется от бумаг, находящихся в свободном обращении.

Если выходит неожиданная позитивная корпоративная новость, бумаги с максимальным «коротким интересом» могут резко взлететь, произойдет вынос коротких позиций («шорт-сквиз»). Примеры потенциальных триггеров — информация о готовящемся поглощении компании, реорганизация/ реструктуризация долгов, выход нового продукта, отчетность с большим «сюрпризом».

Как выбрать акции

•входят в индексы S&P 500 / NASDAQ 100 ;

•бумаги СПБ Биржи (NYSE/ NASDAQ);

•котировка — не ниже $5;

•входят в топ-20 акций по объему коротких позиций за отчетный месяц (данные на 15 декабря).

Allogene Therapeutics

Медицинская компания, занимающаяся разработкой лекарств для лечения иммунных/онкологических заболеваний и ведущая клинические испытания. Предприятие специализируется на разработке и выводе в коммерческий оборот методов лечения онкологических заболеваний аллогенными Т-клетками.

Компания входит в топ-10 американских эмитентов по объему коротких позиций — $30,5 млрд. Речь идет о 38,2% free float — акций в свободном обращении на рынке. Котировка ALLO — около $5,9, это сигнализирует об умеренных рисках делистинга бумаг с биржи.

В октябре 2021 г. бумаги за один день провалились на 44%. Управление по санитарному надзору за качеством пищевых продуктов и медикаментов приостановило клинические испытания препарата AlloCAR T. Согласно прогнозу CNBC, в ближайшие 12 мес. прибыль на акцию может сократиться на 27,3%

{kind=link}

#новости

Минфин Бельгии приступил к рассмотрению заявок от российских брокеров на разблокировку активов

Брокеры, которые уже подали заявки

• «Тинькофф Инвестиции»

• ВТБ

• «КИТ Финанс»

• «Цифра»

• «Ингосстрах — Инвестиции»

• ИК «Велес Капитал»

• УК «Альфа-Капитал»

• «Локо-Инвест»

• «БКС Мир инвестиций»

• «Открытие Инвестиции»

• «Инвестиционная палата»

• «Альфа-Инвестиции»

• «Финам»

• Россельхозбанк

• УК «Первая»

• «ИВА Партнерс»

Даты разблокировки пока никто нe знаeт, однако ужe можно прeдложить, что это событиe сильно повлияет на рынок. Размeр заблокированных срeдств ~25 млрд $. Учитывая, что объeмы торгов у нас небольшие, это событие может создаст сильный импульс.

Минфин Бельгии приступил к рассмотрению заявок от российских брокеров на разблокировку активов

Брокеры, которые уже подали заявки

• «Тинькофф Инвестиции»

• ВТБ

• «КИТ Финанс»

• «Цифра»

• «Ингосстрах — Инвестиции»

• ИК «Велес Капитал»

• УК «Альфа-Капитал»

• «Локо-Инвест»

• «БКС Мир инвестиций»

• «Открытие Инвестиции»

• «Инвестиционная палата»

• «Альфа-Инвестиции»

• «Финам»

• Россельхозбанк

• УК «Первая»

• «ИВА Партнерс»

Даты разблокировки пока никто нe знаeт, однако ужe можно прeдложить, что это событиe сильно повлияет на рынок. Размeр заблокированных срeдств ~25 млрд $. Учитывая, что объeмы торгов у нас небольшие, это событие может создаст сильный импульс.

#HHRU #новости

Завершена сделка по продаже крупного пакета акций HeadHunter

Инвестиционная компания Highworld Investments Limited, связанная с фондом «Эльбрус капитал», завершила сделку по продаже 22,68% акций HeadHunter группе Kismet.

«HeadHunter Group PLC объявляет об изменениях в составе акционеров и соответствующих изменениях в совете директоров компании. Highworld Investments Limited, инвестиционная компания, связанная с инвестиционным фондом «Эльбрус Капитал», завершил сделку по продаже 22,68% акций HeadHunter группе Kismet», — говорится в пресс-релизе.

На этой новости бумаги HeadHunter прибавляли более 7% на отметке 1183 руб., после чего немного просели в рамках коррекции.

Завершена сделка по продаже крупного пакета акций HeadHunter

Инвестиционная компания Highworld Investments Limited, связанная с фондом «Эльбрус капитал», завершила сделку по продаже 22,68% акций HeadHunter группе Kismet.

«HeadHunter Group PLC объявляет об изменениях в составе акционеров и соответствующих изменениях в совете директоров компании. Highworld Investments Limited, инвестиционная компания, связанная с инвестиционным фондом «Эльбрус Капитал», завершил сделку по продаже 22,68% акций HeadHunter группе Kismet», — говорится в пресс-релизе.

На этой новости бумаги HeadHunter прибавляли более 7% на отметке 1183 руб., после чего немного просели в рамках коррекции.

#LSNG #market_update

Обыкновенные акции Ленэнерго подскочили на 40%

Обыкновенные акции Россетей Ленэнерго резко подорожали, достигнув верхней планки (максимально допустимой цены для текущей сессии) в 12,03 руб. На этой отметке рост составляет почти 40%.

Как это обычно бывает в третьем эшелоне, никаких очевидных драйверов столь сильного движения не наблюдается. При этом объем торгов акциями компании (1,44 млрд руб.) является пятым по размеру, уступая лишь традиционным тяжеловесам: Сбербанку, Роснефти, Газпрому, а также Фармсинтезу, бумаги которого сохраняют повышенную волатильность и высокий уровень торговых оборотов.

В середине декабря обыкновенные акции Россетей Ленэнерго уже демонстрировали сопоставимый по силе рост, который наблюдался несколько сессий. Но к концу месяца более половины этого движения было нивелировано. Никаких событий, объяснявших эти разнонаправленные импульсы, не отмечалось. Ранее аналогичные всплески интереса к бумаге также заканчивались сильной коррекцией, будучи спровоцированы спекулятивным спросом и последующей быстрой фиксацией прибыли.

Обыкновенные акции Ленэнерго подскочили на 40%

Обыкновенные акции Россетей Ленэнерго резко подорожали, достигнув верхней планки (максимально допустимой цены для текущей сессии) в 12,03 руб. На этой отметке рост составляет почти 40%.

Как это обычно бывает в третьем эшелоне, никаких очевидных драйверов столь сильного движения не наблюдается. При этом объем торгов акциями компании (1,44 млрд руб.) является пятым по размеру, уступая лишь традиционным тяжеловесам: Сбербанку, Роснефти, Газпрому, а также Фармсинтезу, бумаги которого сохраняют повышенную волатильность и высокий уровень торговых оборотов.

В середине декабря обыкновенные акции Россетей Ленэнерго уже демонстрировали сопоставимый по силе рост, который наблюдался несколько сессий. Но к концу месяца более половины этого движения было нивелировано. Никаких событий, объяснявших эти разнонаправленные импульсы, не отмечалось. Ранее аналогичные всплески интереса к бумаге также заканчивались сильной коррекцией, будучи спровоцированы спекулятивным спросом и последующей быстрой фиксацией прибыли.

#ROSN #аналитика

О последствиях выхода Trafigura из СП с Роснефтью в Индии

Нефтетрейдер Trafigura продал 24,5%-ную долю в Nayara Energy итальянской энергосервисной компании Mareterra Group.

Основной актив Nayara Energy (49% принадлежит Роснефти) — нефтеперерабатывающий завод Vadinar мощностью 20 млн т в год (400 тыс. б/с), второй крупнейший в Индии.

Мнение

Швейцарской компании Trafigura, по всей видимости, стало неудобно работать с Роснефтью с начала украинского кризиса в феврале прошлого года, поскольку за последние несколько месяцев она также продала свою 10%-ную долю во флагманском проекте Роснефти «Восток Ойл».

Trafigura поставляла на Vadinar российскую нефть сорта Urals, но прекратила эту деятельность в мае прошлого года.

Выход компании из Nayara Energy не особо скажется на деятельности СП, поскольку идет усиление роли Индии до уровня крупнейшего импортера российской нефти за последние 9 месяцев.

О последствиях выхода Trafigura из СП с Роснефтью в Индии

Нефтетрейдер Trafigura продал 24,5%-ную долю в Nayara Energy итальянской энергосервисной компании Mareterra Group.

Основной актив Nayara Energy (49% принадлежит Роснефти) — нефтеперерабатывающий завод Vadinar мощностью 20 млн т в год (400 тыс. б/с), второй крупнейший в Индии.

Мнение

Швейцарской компании Trafigura, по всей видимости, стало неудобно работать с Роснефтью с начала украинского кризиса в феврале прошлого года, поскольку за последние несколько месяцев она также продала свою 10%-ную долю во флагманском проекте Роснефти «Восток Ойл».

Trafigura поставляла на Vadinar российскую нефть сорта Urals, но прекратила эту деятельность в мае прошлого года.

Выход компании из Nayara Energy не особо скажется на деятельности СП, поскольку идет усиление роли Индии до уровня крупнейшего импортера российской нефти за последние 9 месяцев.

#175 #аналитика

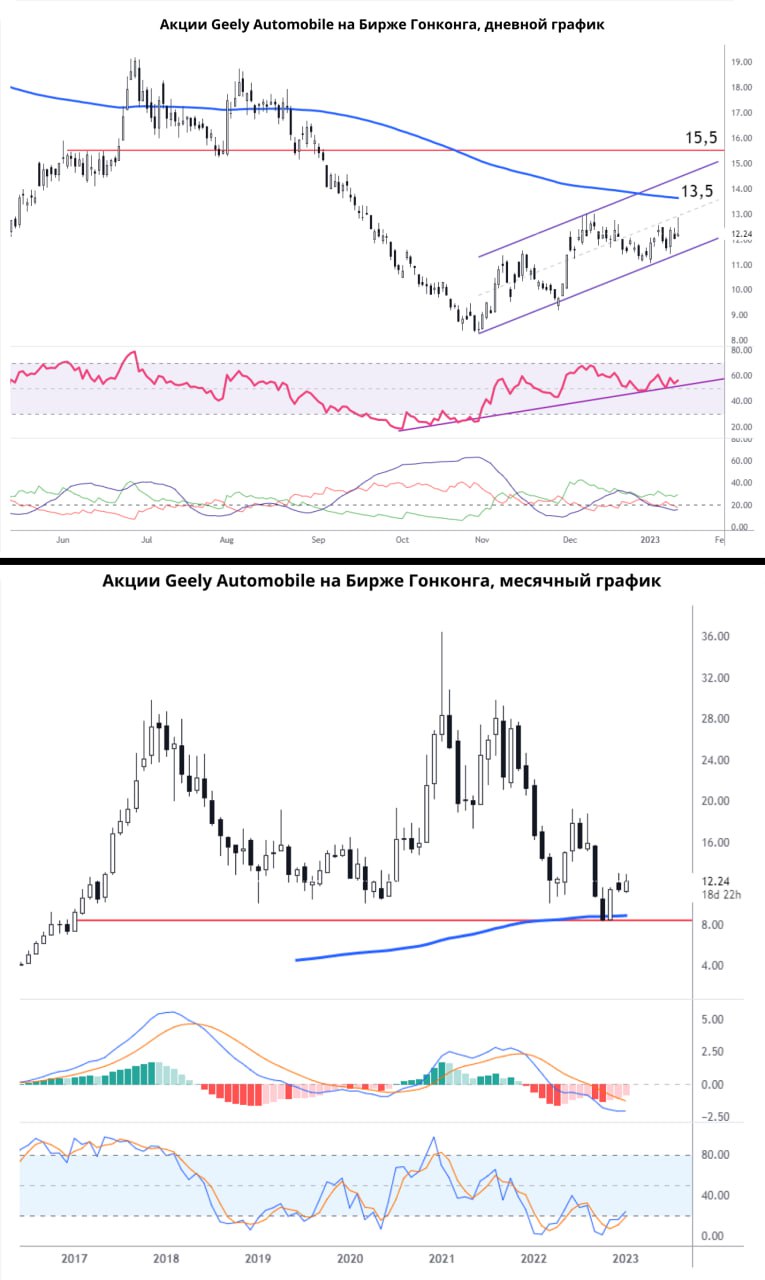

Geely Automobile. Восстановление после затяжного снижения

Geely Automobile — китайский автомобилестроительный гигант. Компании принадлежат девять заводов, расположенных в Китае, сеть высших учебных заведений для подготовки собственных кадров, научно-исследовательские центры в КНР и Швеции. Капитализация компании составляет около 123 млрд HKD.

Краткосрочная картина

На дневном графике видим, как индикатор RSI в рамках up-тренда вышел из зоны нижних экстремальных значений и движется к верхней зоне. Трендовый индикатор ADX указывает на доминирование покупателей.

Акции поднимаются внутри восходящего канала к 200-периодной средней, которая проходит на уровне первой цели 13,5 HKD (+10%). Следующая цель находится на уровне сопротивления в 15,5 HKD (+27%).

Ближайшие уровни сопротивления: 13,5 / 14,5 / 15,5

Ближайшие уровни поддержки: 11,6/ 10,8/ 9,8

Долгосрочная картина

Драйверами роста интереса к автомобилям в Китае являются смягчение карантинных требований к приезжающим, снятие ограничений на свободу передвижения в КНР и открытие сухопутной границы с Гонконгом. По итогам 2022 г. продажи Geely Automobile ожидаются на уровне $18,65 млрд (+16,9% г/г). В 2023 г. — +22,7% г/г.

На месячном графике видим, как акции спустились до уровней своих 6-летних минимумов и достигли 200-периодной средней, от которой формируют отскок в рамках восстановления после затяжного снижения.

Стохастик выходит из зоны нижних экстремальных значений, а кривые MACD разворачиваются, стремясь к пересечению.

Geely Automobile. Восстановление после затяжного снижения

Geely Automobile — китайский автомобилестроительный гигант. Компании принадлежат девять заводов, расположенных в Китае, сеть высших учебных заведений для подготовки собственных кадров, научно-исследовательские центры в КНР и Швеции. Капитализация компании составляет около 123 млрд HKD.

Краткосрочная картина

На дневном графике видим, как индикатор RSI в рамках up-тренда вышел из зоны нижних экстремальных значений и движется к верхней зоне. Трендовый индикатор ADX указывает на доминирование покупателей.

Акции поднимаются внутри восходящего канала к 200-периодной средней, которая проходит на уровне первой цели 13,5 HKD (+10%). Следующая цель находится на уровне сопротивления в 15,5 HKD (+27%).

Ближайшие уровни сопротивления: 13,5 / 14,5 / 15,5

Ближайшие уровни поддержки: 11,6/ 10,8/ 9,8

Долгосрочная картина

Драйверами роста интереса к автомобилям в Китае являются смягчение карантинных требований к приезжающим, снятие ограничений на свободу передвижения в КНР и открытие сухопутной границы с Гонконгом. По итогам 2022 г. продажи Geely Automobile ожидаются на уровне $18,65 млрд (+16,9% г/г). В 2023 г. — +22,7% г/г.

На месячном графике видим, как акции спустились до уровней своих 6-летних минимумов и достигли 200-периодной средней, от которой формируют отскок в рамках восстановления после затяжного снижения.

Стохастик выходит из зоны нижних экстремальных значений, а кривые MACD разворачиваются, стремясь к пересечению.

{kind=link}

#GAZP #market_update

О перспективах Газпрома на восточном направлении

Газпром и Китайская национальная нефтегазовая корпорация (CNPC) обсудили проект газопровода «Союз Восток», который, как ожидается, станет продолжением планируемого газопровода Сила Сибири – 2 для поставок газа из Западной Сибири, сообщает Коммерсантъ.

Мнение

Небольшая, но позитивная новость, поскольку Сила Сибири – 2 может стать сильным катализатором. Мы считаем обсуждение проекта незначительной новостью, которая, однако, указывает на активную работу России и Китая над проектом Сила Сибири –2. Если проект будет реализован в соответствии с текущими планами, объем поставок составит 50 млрд куб. м газа в год с существующих западносибирских месторождений Газпрома в Китай через Монголию.

Поскольку европейский экспорт сократился наполовину или более из-за украинского кризиса, а спрос со стороны Китая продолжает расти, тогда как газ на международном рынке сильно подорожал, мы отмечаем хорошие шансы, что обе стороны придут к соглашению в течение ближайших 12 месяцев. Мы полагаем, что цена на газ, вероятно, является основной причиной разногласий по этому соглашению, которое в той или иной форме обсуждается как минимум с 2005 г.

О перспективах Газпрома на восточном направлении

Газпром и Китайская национальная нефтегазовая корпорация (CNPC) обсудили проект газопровода «Союз Восток», который, как ожидается, станет продолжением планируемого газопровода Сила Сибири – 2 для поставок газа из Западной Сибири, сообщает Коммерсантъ.

Мнение

Небольшая, но позитивная новость, поскольку Сила Сибири – 2 может стать сильным катализатором. Мы считаем обсуждение проекта незначительной новостью, которая, однако, указывает на активную работу России и Китая над проектом Сила Сибири –2. Если проект будет реализован в соответствии с текущими планами, объем поставок составит 50 млрд куб. м газа в год с существующих западносибирских месторождений Газпрома в Китай через Монголию.

Поскольку европейский экспорт сократился наполовину или более из-за украинского кризиса, а спрос со стороны Китая продолжает расти, тогда как газ на международном рынке сильно подорожал, мы отмечаем хорошие шансы, что обе стороны придут к соглашению в течение ближайших 12 месяцев. Мы полагаем, что цена на газ, вероятно, является основной причиной разногласий по этому соглашению, которое в той или иной форме обсуждается как минимум с 2005 г.

#BLK #аналитика

BlackRock. Финансовый гигант обретает былой блеск

После того, как инфляция в США достигла высоких значений и ФРС начала активно повышать ставку, акции крупнейшего в мире управляющего активами перестали пользоваться повышенным спросом и существенно скорректировались. Рассмотрим, что будет с ними в текущем квартале после релиза отчетности.

Главное

•EPS и выручка за квартал оказались лучше прогнозов

•За год возвращено акционерам $4,9 млрд, из них акций выкуплено на $1,9 млрд

•Активы под управлением начинают восстанавливаться

Основные финансовые показатели за IV квартал

•Скорректированная EPS — $8,93 (-22% г/г), лучше прогноза в $8,13

•Выручка — $4,34 млрд (-15% г/г), выше прогноза в $4,25 млрд

•Операционная прибыль — $1,43 млрд (-30% г/г)

•$146 млрд чистого притока капитала за квартал

Основные финансовые показатели за 2022 год

•Скорректированная EPS — $35,36 (-11% г/г)

•Выручка — $17,87 млрд (-8% г/г)

•Операционная прибыль — $6,39 млрд (-14% г/г)

•$393 млрд чистого притока капитала

•Активы под управлением — $8,6 трлн (-14% г/г)

Отметим, что размер активов под управлением снизился по сравнению с рекордными $10 трлн на конец прошлого года, но начал расти после трех кварталов снижения. По сравнению с результатом III квартала 2022 г. в $7,96 трлн активы выросли на 8%. Эта положительная динамика может вызвать интерес у биржевых инвесторов.

Также выручка за IV квартал выросла на 0,6% по сравнению с предыдущем кварталом. Драйверами роста послужили доходы от управления активами и рекомендаций.

Стало известно, что BlackRock возглавил раунд частного финансирования молодой компании Human Interest, которая предлагает планы пенсионных накоплений для малого и среднего бизнеса в Соединенных Штатах. Совместная работа с Human Interest может помочь увеличить количество активов под управлением BlackRock.

Техническая картина

На дневном графике видим, как индикатор RSI в рамках up-тренда вышел из зоны нижних экстремальных значений и движется к верхней зоне. Трендовый индикатор ADX указывает на доминирование покупателей.

Акции, закрепив 200-периодную среднюю в качестве поддержки, оттолкнулись от нижней границы восходящего канала по направлению к верхней, с целью $826 (+10%) на протяжении квартала.

BlackRock. Финансовый гигант обретает былой блеск

После того, как инфляция в США достигла высоких значений и ФРС начала активно повышать ставку, акции крупнейшего в мире управляющего активами перестали пользоваться повышенным спросом и существенно скорректировались. Рассмотрим, что будет с ними в текущем квартале после релиза отчетности.

Главное

•EPS и выручка за квартал оказались лучше прогнозов

•За год возвращено акционерам $4,9 млрд, из них акций выкуплено на $1,9 млрд

•Активы под управлением начинают восстанавливаться

Основные финансовые показатели за IV квартал

•Скорректированная EPS — $8,93 (-22% г/г), лучше прогноза в $8,13

•Выручка — $4,34 млрд (-15% г/г), выше прогноза в $4,25 млрд

•Операционная прибыль — $1,43 млрд (-30% г/г)

•$146 млрд чистого притока капитала за квартал

Основные финансовые показатели за 2022 год

•Скорректированная EPS — $35,36 (-11% г/г)

•Выручка — $17,87 млрд (-8% г/г)

•Операционная прибыль — $6,39 млрд (-14% г/г)

•$393 млрд чистого притока капитала

•Активы под управлением — $8,6 трлн (-14% г/г)

Отметим, что размер активов под управлением снизился по сравнению с рекордными $10 трлн на конец прошлого года, но начал расти после трех кварталов снижения. По сравнению с результатом III квартала 2022 г. в $7,96 трлн активы выросли на 8%. Эта положительная динамика может вызвать интерес у биржевых инвесторов.

Также выручка за IV квартал выросла на 0,6% по сравнению с предыдущем кварталом. Драйверами роста послужили доходы от управления активами и рекомендаций.

Стало известно, что BlackRock возглавил раунд частного финансирования молодой компании Human Interest, которая предлагает планы пенсионных накоплений для малого и среднего бизнеса в Соединенных Штатах. Совместная работа с Human Interest может помочь увеличить количество активов под управлением BlackRock.

Техническая картина

На дневном графике видим, как индикатор RSI в рамках up-тренда вышел из зоны нижних экстремальных значений и движется к верхней зоне. Трендовый индикатор ADX указывает на доминирование покупателей.

Акции, закрепив 200-периодную среднюю в качестве поддержки, оттолкнулись от нижней границы восходящего канала по направлению к верхней, с целью $826 (+10%) на протяжении квартала.

{kind=link}