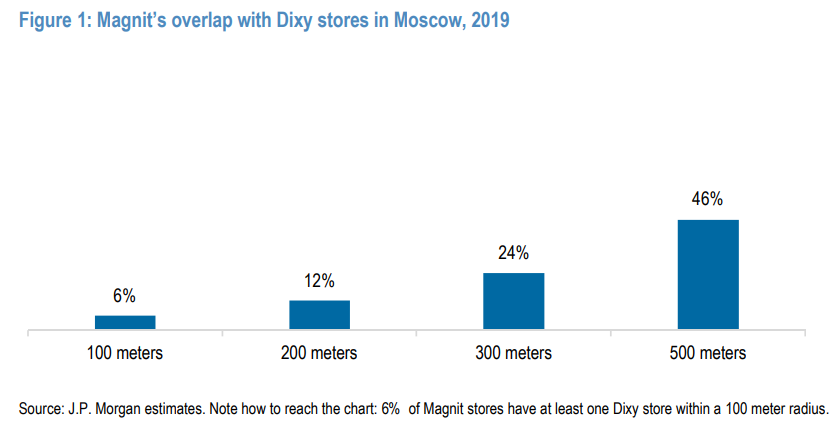

#MGNT #аналитика

Не уходим далеко от сделок M&A в отечественном ритейле. Накануне «Магнит» согласился выкупить 100% акций третьего по величине продуктового ритейлера России «Дикси». Актив оценивается в 92,4 млрд рублей, что соответствует коэффициенту EV / Sales на 2020 год на уровне 0,3х (против 0,4х у MGNT).

Аналитики JPMorgan считают, что эта сделка имеет стратегический смысл для «Магнита», поскольку позволяет ритейлеру почти удвоить количество магазинов на крупнейших розничных рынках, в Москве и Санкт-Петербурге, где ему не хватает присутствия, а органическое расширение без преимущества первопроходца затруднено.

Также инвестбанкиры считают, что премия, уплаченная за «Дикси», отражает стратегическое обоснование. Консолидация должна быть положительной для сектора, и нет предпосылок, что объявленная сделка будет иметь негативные последствия для X5: правда, теперь у нее будет более сильный конкурент на основных рынках. Но «Магнит» является рациональным игроком, когда дело доходит до ценового позиционирования.

В финансовом отношении «Магнит», похоже, сможет переварить приобретение, не прекращая выплаты дивидендов. основные опасения аналитиков заключаются в следующем:

▫️МСК и СПБ являются рынками с высокими затратами на размещение, и инвестанкиры беспокоятся о том, насколько прибыльными будут эти регионы для компании, даже при реализованной синергии, учитывая более низкую плотность продаж «Магнита» по сравнению с X5;

▫️благодаря более значительному присутствию в этих двух городах «Магнит» подвергается онлайн-угрозам и, следовательно, должен действовать быстро, чтобы наверстать упущенное в онлайн-предложениях с X5 и чисто онлайн-игроками;

▫️будет происходить некоторая каннибализация магазинов и в среднесроке сеть магазинов «Дикси» потребует ремонта.

Не уходим далеко от сделок M&A в отечественном ритейле. Накануне «Магнит» согласился выкупить 100% акций третьего по величине продуктового ритейлера России «Дикси». Актив оценивается в 92,4 млрд рублей, что соответствует коэффициенту EV / Sales на 2020 год на уровне 0,3х (против 0,4х у MGNT).

Аналитики JPMorgan считают, что эта сделка имеет стратегический смысл для «Магнита», поскольку позволяет ритейлеру почти удвоить количество магазинов на крупнейших розничных рынках, в Москве и Санкт-Петербурге, где ему не хватает присутствия, а органическое расширение без преимущества первопроходца затруднено.

Также инвестбанкиры считают, что премия, уплаченная за «Дикси», отражает стратегическое обоснование. Консолидация должна быть положительной для сектора, и нет предпосылок, что объявленная сделка будет иметь негативные последствия для X5: правда, теперь у нее будет более сильный конкурент на основных рынках. Но «Магнит» является рациональным игроком, когда дело доходит до ценового позиционирования.

В финансовом отношении «Магнит», похоже, сможет переварить приобретение, не прекращая выплаты дивидендов. основные опасения аналитиков заключаются в следующем:

▫️МСК и СПБ являются рынками с высокими затратами на размещение, и инвестанкиры беспокоятся о том, насколько прибыльными будут эти регионы для компании, даже при реализованной синергии, учитывая более низкую плотность продаж «Магнита» по сравнению с X5;

▫️благодаря более значительному присутствию в этих двух городах «Магнит» подвергается онлайн-угрозам и, следовательно, должен действовать быстро, чтобы наверстать упущенное в онлайн-предложениях с X5 и чисто онлайн-игроками;

▫️будет происходить некоторая каннибализация магазинов и в среднесроке сеть магазинов «Дикси» потребует ремонта.

{kind=link}

#OZON #аналитика

OZON опубликовал результаты за I квартал, с которыми некоторые уже имели возможность ознакомиться. Мы же остановимся на том, что о компании думают в Goldman Sachs.

В целом инвестбанкиры положительно оценивают результаты с учетом темпов роста. В первую очередь отмечены были очень высокие показатели роста GMV — 135%, которые показали незначительное замедление со 147% в IV квартале прошлого года, несмотря на и без того высокую базу, обусловленную COVID-19. В результате OZON повысил свой прогноз по росту GMV на 2021 финансовый год, включая услуги, до 100% с 90% ранее.

Goldman еще более оптимистичен — +104%. Ожидается, что наибольшее влияние на GMV оказало более высокое 3P (рыночного) GMV, доля которого в процентах от общего значения достигла 58%.

Что касается балансировки, отметим, что маржа по скорректированной EBITDA (% от GMV, включая услуги) ухудшилась до -6,5% (4 квартал 2020 года: -4,7%), в первую очередь из-за более высоких, чем ожидалось, затрат на маркетинг, логистику и административно-управленческие услуги (по сравнению с ожиданиями GS). Все это стало причиной дальнейшей агрессивной экспансии в сегмент 3P и интенсивного найма персонала.

В годовом выражении — все статьи затрат улучшаются. Валовая прибыль в % от GMV увеличилась на 80 б.п. г / г, до 15,6%. Именно сильные темпы роста GMV будут в центре внимания инвесторов на данном этапе, считают в Goldman.

OZON опубликовал результаты за I квартал, с которыми некоторые уже имели возможность ознакомиться. Мы же остановимся на том, что о компании думают в Goldman Sachs.

В целом инвестбанкиры положительно оценивают результаты с учетом темпов роста. В первую очередь отмечены были очень высокие показатели роста GMV — 135%, которые показали незначительное замедление со 147% в IV квартале прошлого года, несмотря на и без того высокую базу, обусловленную COVID-19. В результате OZON повысил свой прогноз по росту GMV на 2021 финансовый год, включая услуги, до 100% с 90% ранее.

Goldman еще более оптимистичен — +104%. Ожидается, что наибольшее влияние на GMV оказало более высокое 3P (рыночного) GMV, доля которого в процентах от общего значения достигла 58%.

Что касается балансировки, отметим, что маржа по скорректированной EBITDA (% от GMV, включая услуги) ухудшилась до -6,5% (4 квартал 2020 года: -4,7%), в первую очередь из-за более высоких, чем ожидалось, затрат на маркетинг, логистику и административно-управленческие услуги (по сравнению с ожиданиями GS). Все это стало причиной дальнейшей агрессивной экспансии в сегмент 3P и интенсивного найма персонала.

В годовом выражении — все статьи затрат улучшаются. Валовая прибыль в % от GMV увеличилась на 80 б.п. г / г, до 15,6%. Именно сильные темпы роста GMV будут в центре внимания инвесторов на данном этапе, считают в Goldman.

{kind=link}

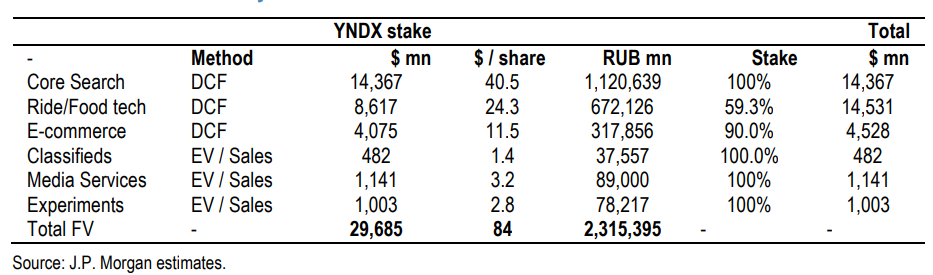

#YNDX #на_рынке_говорят

«Яндекс» объявил о том, что должность финансового директора займет Светлана Демяшкевич, бывший финдиректор X5 Retail Group. Демяшкевич имеет большой опыт работы с инвесторами в российской рознице.

Также Вадим Марчук был назначен операционным директором компании. В «Яндексе» теперь два опытных менеджера, которые выполняют работу Грега Абовского.

Также Светлана Демяшкевич имеет более чем 20-летний опыт работы в области финансового менеджмента и консалтинга, прежде всего в потребительском и банковском секторах. До прихода в «Яндекс» она в течение четырех лет занимала аналогичную должность в X5 Retail Group, за это время Х5 укрепила свое лидерство в офлайн-рознице, достигла лидерства на рынке продуктовых магазинов и прошла цифровую трансформацию, одновременно повысив эффективность и рентабельность.

Комментарий от наших коллег из JPM: принимая во внимание трансформацию, которую начал «Яндекс», укрепив свою экосистему за счет электронной коммерции и накануне запуска финтех-сервисов, инвестбанкиры рассматривают опыт Светланы как инструмент, который потенциально может помочь «Яндексу» в достижении своих целей. В целом, это назначение должно положительно повлиять на бизнес «Яндекса».

«Яндекс» объявил о том, что должность финансового директора займет Светлана Демяшкевич, бывший финдиректор X5 Retail Group. Демяшкевич имеет большой опыт работы с инвесторами в российской рознице.

Также Вадим Марчук был назначен операционным директором компании. В «Яндексе» теперь два опытных менеджера, которые выполняют работу Грега Абовского.

Также Светлана Демяшкевич имеет более чем 20-летний опыт работы в области финансового менеджмента и консалтинга, прежде всего в потребительском и банковском секторах. До прихода в «Яндекс» она в течение четырех лет занимала аналогичную должность в X5 Retail Group, за это время Х5 укрепила свое лидерство в офлайн-рознице, достигла лидерства на рынке продуктовых магазинов и прошла цифровую трансформацию, одновременно повысив эффективность и рентабельность.

Комментарий от наших коллег из JPM: принимая во внимание трансформацию, которую начал «Яндекс», укрепив свою экосистему за счет электронной коммерции и накануне запуска финтех-сервисов, инвестбанкиры рассматривают опыт Светланы как инструмент, который потенциально может помочь «Яндексу» в достижении своих целей. В целом, это назначение должно положительно повлиять на бизнес «Яндекса».

#SIBN #GAZP #аналитика

«Газпром нефть» в первом квартале показал EBITDA на уровне 152 млрд рублей, что на 4% выше консенсуса Интерфакса. Как пишут Goldman Sachs в своем рисерче, это было обусловлено более низкой, чем ожидалось, стоимостью закупок нефти и нефтепродуктов. Чистая прибыль за отчетный период составила порядка 85 млрд рублей, а FCF — около 40 млрд рублей. Оба показателя также выше ожиданий.

Аналитики Goldman сохраняют нейтральный рейтинг в отношении бумаг «Газпром нефти», но отмечают долгосрочный рост на основе приличной базы активов и расширения добычи конденсата, что не ограничивается сделкой ОПЕК+.

По мнению инвестбанкиров, акции компании справедливо оценены, если сравнивать с конкурентами. Доходность FCF в настоящее время ниже, чем у конкурентов, а дивдоходность соответствует среднему показателю по отрасли, около 10%.

Также Goldman Sachs оценивает «Газпром» выше, чем его «дочку». Материнская компания в настоящее время торгуется с дивдоходностью 12% на 2021 год. В сочетании с краткосрочной и среднесрочной динамикой роста экспорта газа более высокая доходность делает GAZP более привлекательным активом. Более подробно результаты SIBN и прогнозы инвестбанкиров мы разберем уже в следующей публикации.

«Газпром нефть» в первом квартале показал EBITDA на уровне 152 млрд рублей, что на 4% выше консенсуса Интерфакса. Как пишут Goldman Sachs в своем рисерче, это было обусловлено более низкой, чем ожидалось, стоимостью закупок нефти и нефтепродуктов. Чистая прибыль за отчетный период составила порядка 85 млрд рублей, а FCF — около 40 млрд рублей. Оба показателя также выше ожиданий.

Аналитики Goldman сохраняют нейтральный рейтинг в отношении бумаг «Газпром нефти», но отмечают долгосрочный рост на основе приличной базы активов и расширения добычи конденсата, что не ограничивается сделкой ОПЕК+.

По мнению инвестбанкиров, акции компании справедливо оценены, если сравнивать с конкурентами. Доходность FCF в настоящее время ниже, чем у конкурентов, а дивдоходность соответствует среднему показателю по отрасли, около 10%.

Также Goldman Sachs оценивает «Газпром» выше, чем его «дочку». Материнская компания в настоящее время торгуется с дивдоходностью 12% на 2021 год. В сочетании с краткосрочной и среднесрочной динамикой роста экспорта газа более высокая доходность делает GAZP более привлекательным активом. Более подробно результаты SIBN и прогнозы инвестбанкиров мы разберем уже в следующей публикации.

{kind=link}

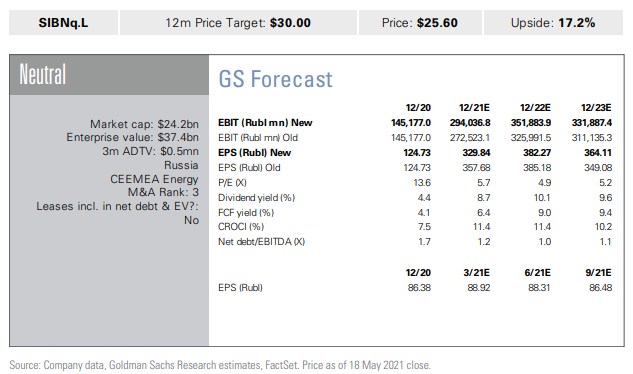

#SIBN #inside

Как и обещал, сегодня посмотрим на результаты «Газпром нефти» в последнем квартале.

EBITDA: 152 млрд рублей, что на 4% выше консенсуса «Интерфакса» на фоне более низких, чем ожидалось, затрат на закупку нефти и нефтепродуктов. В Goldman считают, что EBITDA выросла примерно на 10% кв/кв на фоне роста цен на нефть и частично компенсировалась снижением добычи в рамках сделки ОПЕК+.

Чистая прибыль: 85 млрд рублей, что на 2% выше консенсус-прогноза «Интерфакса».

Дивиденды: СД предложил выплатить за 2020 год 10 рублей на акцию, что вместе с промежуточными дивами за 9 месяцев в 5 рублей предполагает выплату 50% от чистой прибыли по МСФО, скорректированной на несколько разовых статей. Итоговая доходность может составить около 2,5% от текущей цены акций. Дата закрытия реестров — 25 июня.

Капвложения: 95 млрд рублей (около 25% годового прогноза GS). Затраты снизились примерно на 20% г/г из-за снижения инвестиций в сегмент разведки и добычи на фоне ограничений ОПЕК+. Руководство подтвердило прогноз капвложений на 2021 год в размере 420 млрд рублей, что немного выше годового прогноза инвестбанкиров в 400 млрд рублей.

FCF: около 40 млрд рублей (30% от годового прогноза GS). Изменения в оборотном капитале не оказали существенного влияния на свободный денежный поток.

Оценка: после выхода квартальных результатов Goldman Sachs сохраняет нейтральный рейтинг по акциям SIBN, а также оставляет без изменений price-target на 12 месяцев на уровне $30 за бумагу.

Как и обещал, сегодня посмотрим на результаты «Газпром нефти» в последнем квартале.

EBITDA: 152 млрд рублей, что на 4% выше консенсуса «Интерфакса» на фоне более низких, чем ожидалось, затрат на закупку нефти и нефтепродуктов. В Goldman считают, что EBITDA выросла примерно на 10% кв/кв на фоне роста цен на нефть и частично компенсировалась снижением добычи в рамках сделки ОПЕК+.

Чистая прибыль: 85 млрд рублей, что на 2% выше консенсус-прогноза «Интерфакса».

Дивиденды: СД предложил выплатить за 2020 год 10 рублей на акцию, что вместе с промежуточными дивами за 9 месяцев в 5 рублей предполагает выплату 50% от чистой прибыли по МСФО, скорректированной на несколько разовых статей. Итоговая доходность может составить около 2,5% от текущей цены акций. Дата закрытия реестров — 25 июня.

Капвложения: 95 млрд рублей (около 25% годового прогноза GS). Затраты снизились примерно на 20% г/г из-за снижения инвестиций в сегмент разведки и добычи на фоне ограничений ОПЕК+. Руководство подтвердило прогноз капвложений на 2021 год в размере 420 млрд рублей, что немного выше годового прогноза инвестбанкиров в 400 млрд рублей.

FCF: около 40 млрд рублей (30% от годового прогноза GS). Изменения в оборотном капитале не оказали существенного влияния на свободный денежный поток.

Оценка: после выхода квартальных результатов Goldman Sachs сохраняет нейтральный рейтинг по акциям SIBN, а также оставляет без изменений price-target на 12 месяцев на уровне $30 за бумагу.

{kind=link}

#FIXP #market_update

Банкиры из JPMorgan снизили свой прогноз по прибыли по Fix Price на первое полугодие 2021 года из-за отрицательного влияния на маржу повышенных транспортных расходов. И целом на весь год прогноз по EBITDA снизился на процент. Рейтинг остался неизменным — Overweight.

Изменение прогноза: повышенные фрахтовые ставки в Китае оказали давление на транспортные расходы розничных продавцов непродовольственных товаров по всему миру, и банкиры говорят, что они еще не были полностью отражены в квартальных результатах. В России наиболее уязвимыми являются Fix Price и «Детский мир», поскольку они импортируют 25% / 45% COGS, и большая часть приходится на Китай.

Но во второй половине года ситуация должна нормализоваться. Транспортные расходы являются проблемой для всей непродовольственной розницы в целом и разрыв между конкурентами и Fix Price не станет проблемой для последней.

Прогнозы банкиров по FIXP на весь финансовый год практически не изменились. Price-target на конец года остается на уровне $11,8/GDR. Гендиректор также подтвердил неизменные прогнозы во время конференц-звонка по итогам первого квартала.

По мнению JPMorgan, акции не будут иметь краткосрочных катализаторов роста до 12 августа, когда будут опубликованы результаты за первое полугодие. Отсутствие ликвидности (объем торгов — $3,5 млн в день, несмотря на приличный абсолютный объем свободного обращения в $1,6 млрд) - еще одна проблема, которая отпугивает новых инвесторов.

Розничные инвесторы, которые активно участвуют в отечественных потребительских бумагах второго эшелона, не особо жалуют Fix Price, вероятно, исходя из оценки (мультипликатор EV / EBITDA на 2022 г. примерно на 80% выше, чем у других потребительских компаний).

Банкиры из JPMorgan снизили свой прогноз по прибыли по Fix Price на первое полугодие 2021 года из-за отрицательного влияния на маржу повышенных транспортных расходов. И целом на весь год прогноз по EBITDA снизился на процент. Рейтинг остался неизменным — Overweight.

Изменение прогноза: повышенные фрахтовые ставки в Китае оказали давление на транспортные расходы розничных продавцов непродовольственных товаров по всему миру, и банкиры говорят, что они еще не были полностью отражены в квартальных результатах. В России наиболее уязвимыми являются Fix Price и «Детский мир», поскольку они импортируют 25% / 45% COGS, и большая часть приходится на Китай.

Но во второй половине года ситуация должна нормализоваться. Транспортные расходы являются проблемой для всей непродовольственной розницы в целом и разрыв между конкурентами и Fix Price не станет проблемой для последней.

Прогнозы банкиров по FIXP на весь финансовый год практически не изменились. Price-target на конец года остается на уровне $11,8/GDR. Гендиректор также подтвердил неизменные прогнозы во время конференц-звонка по итогам первого квартала.

По мнению JPMorgan, акции не будут иметь краткосрочных катализаторов роста до 12 августа, когда будут опубликованы результаты за первое полугодие. Отсутствие ликвидности (объем торгов — $3,5 млн в день, несмотря на приличный абсолютный объем свободного обращения в $1,6 млрд) - еще одна проблема, которая отпугивает новых инвесторов.

Розничные инвесторы, которые активно участвуют в отечественных потребительских бумагах второго эшелона, не особо жалуют Fix Price, вероятно, исходя из оценки (мультипликатор EV / EBITDA на 2022 г. примерно на 80% выше, чем у других потребительских компаний).

{kind=link}

#POLY #на_рынке_говорят

«Полиметалл» получил новые кредиты с привязкой к ESG от Райффайзенбанка и UniCredit на общую сумму $400 млн.

Кредиты увеличивают общий объем «зеленого» финансирования компании до $680, что эквивалентно 40% от общей суммы долга.

Процентные ставки по кредитам привязаны к целям POLY по снижению интенсивности выбросов парниковых газов. За ориентир берётся базовый уровень 2019 года.

«Полиметалл» недавно опубликовал свой первый Отчет об изменении климата, в котором поставлена стратегическая цель по снижению интенсивности выбросов парниковых газов на 30% к 2030 году, включая промежуточную цель в 15% к 2025 году.

По словам руководства, борьба с изменением климата путем повышения энергоэффективности и использования возобновляемых источников энергии входит в число стратегических приоритетов и компания активно использует инструменты финансирования, связанные с ESG, для облегчения этого перехода.

«Полиметалл» получил новые кредиты с привязкой к ESG от Райффайзенбанка и UniCredit на общую сумму $400 млн.

Кредиты увеличивают общий объем «зеленого» финансирования компании до $680, что эквивалентно 40% от общей суммы долга.

Процентные ставки по кредитам привязаны к целям POLY по снижению интенсивности выбросов парниковых газов. За ориентир берётся базовый уровень 2019 года.

«Полиметалл» недавно опубликовал свой первый Отчет об изменении климата, в котором поставлена стратегическая цель по снижению интенсивности выбросов парниковых газов на 30% к 2030 году, включая промежуточную цель в 15% к 2025 году.

По словам руководства, борьба с изменением климата путем повышения энергоэффективности и использования возобновляемых источников энергии входит в число стратегических приоритетов и компания активно использует инструменты финансирования, связанные с ESG, для облегчения этого перехода.

#LKON #market_inside

Банкиры из JPMorgan ожидают от сегодняшних квартальных результатов «Лукойл» самую сильную динамику EBITDA в отечественной нефтянке — +46% кв / кв, до 277 млрд рублей, несмотря на неблагоприятные налоговые изменения.

Налоговые изменения должны быть смягчены комбинацией нескольких положительных факторов:

▫️восстановлением объемов узбекского газа;

▫️ценами на переработку и увеличение пропускной способности;

▫️высокие показатели торгового подразделения.

Также ожидается улучшение свободного денежного потока до 93 млрд рублей (против 54 млрд рублей в IV кв 2020 года).

Сегодняшние результаты LKOH должны поддержать рейтинг Overweight. Они также должны подкрепить стабильный FCF и, следовательно, высокие дивиденды (доходность по JPM на 2021-22 финансовый год 8,5 - 9,5% при базовом макроэкономическом сценарии).

Руководство проведет телефонную конференцию завтра и инвесторы традиционно сфокусируются на обновлениях прогнозов капитальных затрат на 2021 финансовый год, рыночной конъюнктуры, а также влиянии налоговых изменений. Также ожидаются подробности по разливу нефти в Республике Коми.

Банкиры из JPMorgan ожидают от сегодняшних квартальных результатов «Лукойл» самую сильную динамику EBITDA в отечественной нефтянке — +46% кв / кв, до 277 млрд рублей, несмотря на неблагоприятные налоговые изменения.

Налоговые изменения должны быть смягчены комбинацией нескольких положительных факторов:

▫️восстановлением объемов узбекского газа;

▫️ценами на переработку и увеличение пропускной способности;

▫️высокие показатели торгового подразделения.

Также ожидается улучшение свободного денежного потока до 93 млрд рублей (против 54 млрд рублей в IV кв 2020 года).

Сегодняшние результаты LKOH должны поддержать рейтинг Overweight. Они также должны подкрепить стабильный FCF и, следовательно, высокие дивиденды (доходность по JPM на 2021-22 финансовый год 8,5 - 9,5% при базовом макроэкономическом сценарии).

Руководство проведет телефонную конференцию завтра и инвесторы традиционно сфокусируются на обновлениях прогнозов капитальных затрат на 2021 финансовый год, рыночной конъюнктуры, а также влиянии налоговых изменений. Также ожидаются подробности по разливу нефти в Республике Коми.

{kind=link}

#FIXP #inside

В догонку ко вчерашнему разбору Fix Price расскажем общий инвестиционный тезис по компании от наших друзей из JPMorgan.

С сетью из 4 167 магазинов в России и странах СНГ и объемом продаж 190 млрд рублей в 2020 году, Fix Price занимала 0,5% российской розницы и является основным игроком на рынке розничной торговли разнообразными товарами.

Бизнес-модель Fix Price, формат магазина и ценностное предложение являются уникальными для нашей розницы, поскольку у компании нет серьезных прямых конкурентов. В JPM считают компанию революционером в традиционных форматах розничной торговли из-за ее пристального внимания к выбору ассортимента, ротации и низким ценам.

Благодаря рациональной структуре затрат, Fix Price имеет самую высокую рентабельность в отрасли, если сравнивать с публичными компаниями и один из самых высоких показателей среди дискаунтеров магазинов во всем мире, в то время как ее рентабельность инвестиций является одной из лучших среди всех ритейлеров в мире.

Оценка: банкиры используют модель DCF для отражения возможности роста FIXP и 10-летний горизонт WACC в размере 12,9%, исходя из безрисковой ставки 7,2% и конечного темпа роста 4%. В результате PT на конец 2022 года установлена на уровне USD11.8 / GDR с рейтингом OW.

В догонку ко вчерашнему разбору Fix Price расскажем общий инвестиционный тезис по компании от наших друзей из JPMorgan.

С сетью из 4 167 магазинов в России и странах СНГ и объемом продаж 190 млрд рублей в 2020 году, Fix Price занимала 0,5% российской розницы и является основным игроком на рынке розничной торговли разнообразными товарами.

Бизнес-модель Fix Price, формат магазина и ценностное предложение являются уникальными для нашей розницы, поскольку у компании нет серьезных прямых конкурентов. В JPM считают компанию революционером в традиционных форматах розничной торговли из-за ее пристального внимания к выбору ассортимента, ротации и низким ценам.

Благодаря рациональной структуре затрат, Fix Price имеет самую высокую рентабельность в отрасли, если сравнивать с публичными компаниями и один из самых высоких показателей среди дискаунтеров магазинов во всем мире, в то время как ее рентабельность инвестиций является одной из лучших среди всех ритейлеров в мире.

Оценка: банкиры используют модель DCF для отражения возможности роста FIXP и 10-летний горизонт WACC в размере 12,9%, исходя из безрисковой ставки 7,2% и конечного темпа роста 4%. В результате PT на конец 2022 года установлена на уровне USD11.8 / GDR с рейтингом OW.

{kind=link}

#inside #market_update

Инвестбанкиры из JPMorgan сделали интересное сравнение: Россия против стран MENA. России аналитики присваивают рейтинг OW из-за снижения геополитических рисков, в то время как MENA получает UW.

При этом аналитики отмечают, что высокая доля отечественного капитала в Саудовской Аравии может поддерживать высокие оценки и предотвращать снижение рисков по сделкам с GEM. Также рост геополитических рисков с начала года стал ключевым фактором, приведшим к отставанию России от Саудовской Аравии на 8%.

Хоть Россия и без того опережает развивающиеся рынки с начала года на 7%, предстоящая встреча Байдена и Путина и прогресс в строительстве «Северного потока-2» снижают риски вокруг отечественных активов.

Также в JPMorgan отмечают, что четыре российских компании входят в Топ-10 по стратегии CEEMEA: «Роснефть», «Газпром», «Сбербанк» и «Северсталь».

Инвестбанкиры из JPMorgan сделали интересное сравнение: Россия против стран MENA. России аналитики присваивают рейтинг OW из-за снижения геополитических рисков, в то время как MENA получает UW.

При этом аналитики отмечают, что высокая доля отечественного капитала в Саудовской Аравии может поддерживать высокие оценки и предотвращать снижение рисков по сделкам с GEM. Также рост геополитических рисков с начала года стал ключевым фактором, приведшим к отставанию России от Саудовской Аравии на 8%.

Хоть Россия и без того опережает развивающиеся рынки с начала года на 7%, предстоящая встреча Байдена и Путина и прогресс в строительстве «Северного потока-2» снижают риски вокруг отечественных активов.

Также в JPMorgan отмечают, что четыре российских компании входят в Топ-10 по стратегии CEEMEA: «Роснефть», «Газпром», «Сбербанк» и «Северсталь».

{kind=link}

#LKOH #inside

Квартальные результаты «Лукойла», обусловленные хорошими показателями в области переработки и сбыта продукции, приятно удивили аналитиков JPMorgan.

Во время конференц-звонка руководство сделало оптимистичный прогноз по марже НПЗ во II и III кварталах 2021 года и заявило, что налоговые льготы для HVO могут материализоваться «в ближайшем будущем».

Учитывая такие прогнозы и благоприятные условия на рынке нефти, JPM сохраняет рейтинг OW по бумагам LKOH и price-target на март 2022 года на уровне $90/GDR.

Квартал был исключительно сильным с лучшей динамикой EBITDA в российском нефтяном секторе и должен поддержать высокие дивиденды. Банкиры внесли некоторые коррективы в свою модель, чтобы отразить положительные результаты в сегменте переработки и сбыта, новые прогнозы по добыче и капвложениям.

В результате получилось, что прогноз по EBITDA повышен на 4% на 2021 финансовый год и на процент на 2022-й. DPS на этот год остается неизменным, поскольку увеличены капзатраты в соответствии с новым прогнозом. Но на 2022-й рост ожидается на уровне 3%. Это дает дивдоходность на 2021/22 годы в размере 8,5 / 9,5% при базовом прогнозе Brent $60 за бочку и доллар — 70 рублей.

Квартальные результаты «Лукойла», обусловленные хорошими показателями в области переработки и сбыта продукции, приятно удивили аналитиков JPMorgan.

Во время конференц-звонка руководство сделало оптимистичный прогноз по марже НПЗ во II и III кварталах 2021 года и заявило, что налоговые льготы для HVO могут материализоваться «в ближайшем будущем».

Учитывая такие прогнозы и благоприятные условия на рынке нефти, JPM сохраняет рейтинг OW по бумагам LKOH и price-target на март 2022 года на уровне $90/GDR.

Квартал был исключительно сильным с лучшей динамикой EBITDA в российском нефтяном секторе и должен поддержать высокие дивиденды. Банкиры внесли некоторые коррективы в свою модель, чтобы отразить положительные результаты в сегменте переработки и сбыта, новые прогнозы по добыче и капвложениям.

В результате получилось, что прогноз по EBITDA повышен на 4% на 2021 финансовый год и на процент на 2022-й. DPS на этот год остается неизменным, поскольку увеличены капзатраты в соответствии с новым прогнозом. Но на 2022-й рост ожидается на уровне 3%. Это дает дивдоходность на 2021/22 годы в размере 8,5 / 9,5% при базовом прогнозе Brent $60 за бочку и доллар — 70 рублей.

{kind=link}

#PLZL #аналитика

Хорошие результаты «Полюса» за I квартал в целом совпали с ожиданиями аналитиков JPMorgan и консенсусом. И поскольку манагеры сохранили свои прогнозы на 2021 год, банкиры внесли лишь незначительные изменения в свои.

Например, price-target на декабрь 2021 года изменилась в пределах 1% из-за эффекта валютных курсов и теперь составляет 14 900 рублей за акцию и $101/GDR при базовой цене на сырьевые товары, которая в среднесроке ожидается на уровне 1 750–1 800 баксов за унцию.

Следующее значимое событие — День инвестора 23 июня, где ожидаются подробные комментарии от руководства по ряду вопросов:

▫️тенденции инфляции затрат с начала года и прогноз на 2021-22 годы;

▫️производственный прогресс по ключевым проектам расширения зрелых месторождений и обновлений по разработке Сухого Лога с нуля;

▫️среднесрочные капзатраты по проектам / активам;

▫️среднесрочные цели ESG и стратегия изменения климата.

Сегодня акции PLZL акции торгуются с показателем EV/EBITDA на 2021/22 годы 8,7x/7,8x, 6%/7% доходности FCF и 4% дивдоходностью. JPM сохраняет рейтинг OW.

Хорошие результаты «Полюса» за I квартал в целом совпали с ожиданиями аналитиков JPMorgan и консенсусом. И поскольку манагеры сохранили свои прогнозы на 2021 год, банкиры внесли лишь незначительные изменения в свои.

Например, price-target на декабрь 2021 года изменилась в пределах 1% из-за эффекта валютных курсов и теперь составляет 14 900 рублей за акцию и $101/GDR при базовой цене на сырьевые товары, которая в среднесроке ожидается на уровне 1 750–1 800 баксов за унцию.

Следующее значимое событие — День инвестора 23 июня, где ожидаются подробные комментарии от руководства по ряду вопросов:

▫️тенденции инфляции затрат с начала года и прогноз на 2021-22 годы;

▫️производственный прогресс по ключевым проектам расширения зрелых месторождений и обновлений по разработке Сухого Лога с нуля;

▫️среднесрочные капзатраты по проектам / активам;

▫️среднесрочные цели ESG и стратегия изменения климата.

Сегодня акции PLZL акции торгуются с показателем EV/EBITDA на 2021/22 годы 8,7x/7,8x, 6%/7% доходности FCF и 4% дивдоходностью. JPM сохраняет рейтинг OW.

{kind=link}

#DSKY #на_рынке_говорят

Совет директоров «Детского мира» рекомендовал выплатить дивиденды в размере 4,5 млрд рублей, что соответствии с ожиданиям аналитиков JPMorgan. Рекомендуемый размер дивидендов эквивалентен коэффициенту выплаты 100% чистой прибыли за четвертый квартал прошлого года и доводит общую сумму выплаченных дивидендов за 2020 год до 8,2 млрд рублей.

Компания также назначила нового члена в Совет директоров. Им стал Дэвид Рённберг, опытный профессионал в области eCommerce, который в настоящее время возглавляет Musti Group, ведущего многоканального игрока в рознице для домашних животных, работающего в странах Северной Европы.

«Детский мир» также сообщил о стабильных результатах за апрель-май: продажи выросли на 59% г/г, хотя это объясняется эффектом низкой базы из-за закрытия магазинов в связи с пандемией.

Совет директоров «Детского мира» рекомендовал выплатить дивиденды в размере 4,5 млрд рублей, что соответствии с ожиданиям аналитиков JPMorgan. Рекомендуемый размер дивидендов эквивалентен коэффициенту выплаты 100% чистой прибыли за четвертый квартал прошлого года и доводит общую сумму выплаченных дивидендов за 2020 год до 8,2 млрд рублей.

Компания также назначила нового члена в Совет директоров. Им стал Дэвид Рённберг, опытный профессионал в области eCommerce, который в настоящее время возглавляет Musti Group, ведущего многоканального игрока в рознице для домашних животных, работающего в странах Северной Европы.

«Детский мир» также сообщил о стабильных результатах за апрель-май: продажи выросли на 59% г/г, хотя это объясняется эффектом низкой базы из-за закрытия магазинов в связи с пандемией.

#GAZP #аналитика

«Газпром» на неделе опубликовал квартальный отчет, в котором очень уверенно превзошел консенсус и прогнозы инвестбанкиров по показателю EBITDA за счет более высокой, чем ожидалось, средней цене реализации, около $193 за тысячу кубометров, что на 5% выше ожиданий JPMorgan.

EBITDA: сам показатель оказался выше консенсуса на 5%. Хорошие результаты нефтяного бизнеса и восстановление объемов экспорта газа и цен оказало поддержку EBITDA, доведя ее до 698 млрд рублей (+42% г/г). Более подробную таблицу с результатами и ожиданиями оставлю в конце поста.

Чистая прибыль: по МСФО достигла 447 млрд рублей (+17% выше ожиданий JPM и +13% выше консенсуса). Учитывая это, банкиры подсчитали, что чистая прибыль с поправкой на дивиденды составила 391 млрд рублей, что подразумевает DPS на уровне 8,3 рубля на акцию при условии, что коэффициент выплат — 50% (дивдоходность около 3%).

FCF: оказался намного выше ожиданий, что объясняется как ростом EBITDA, так и тем фактом, что GAZP зафиксировал значительное высвобождение денежных средств в размере 186 млрд рублей (без учета депозитов).

Таким образом, даже несмотря на то, что капитальные вложения оказались выше ожиданий и составили 415 млрд рублей, FCF достиг 442 млрд рублей, что более чем покрывает выплату дивидендов за год в размере 293 млрд рублей.

Капвложения: по итогам первого квартала составили 415 млрд рублей (прогноз на год — 1,5 трлн рублей).

Хорошие квартальные результаты + сильные макроэкономические данные должны подкрепить высокие дивиденды GAZP в этом году. Аналитики ожидают, что GAZP может предложить дивдоходность за 2021 и 2022 годы на уровне 14% и 12,5% соответственно.

«Газпром» на неделе опубликовал квартальный отчет, в котором очень уверенно превзошел консенсус и прогнозы инвестбанкиров по показателю EBITDA за счет более высокой, чем ожидалось, средней цене реализации, около $193 за тысячу кубометров, что на 5% выше ожиданий JPMorgan.

EBITDA: сам показатель оказался выше консенсуса на 5%. Хорошие результаты нефтяного бизнеса и восстановление объемов экспорта газа и цен оказало поддержку EBITDA, доведя ее до 698 млрд рублей (+42% г/г). Более подробную таблицу с результатами и ожиданиями оставлю в конце поста.

Чистая прибыль: по МСФО достигла 447 млрд рублей (+17% выше ожиданий JPM и +13% выше консенсуса). Учитывая это, банкиры подсчитали, что чистая прибыль с поправкой на дивиденды составила 391 млрд рублей, что подразумевает DPS на уровне 8,3 рубля на акцию при условии, что коэффициент выплат — 50% (дивдоходность около 3%).

FCF: оказался намного выше ожиданий, что объясняется как ростом EBITDA, так и тем фактом, что GAZP зафиксировал значительное высвобождение денежных средств в размере 186 млрд рублей (без учета депозитов).

Таким образом, даже несмотря на то, что капитальные вложения оказались выше ожиданий и составили 415 млрд рублей, FCF достиг 442 млрд рублей, что более чем покрывает выплату дивидендов за год в размере 293 млрд рублей.

Капвложения: по итогам первого квартала составили 415 млрд рублей (прогноз на год — 1,5 трлн рублей).

Хорошие квартальные результаты + сильные макроэкономические данные должны подкрепить высокие дивиденды GAZP в этом году. Аналитики ожидают, что GAZP может предложить дивдоходность за 2021 и 2022 годы на уровне 14% и 12,5% соответственно.

{kind=link}

#YNDX #на_рынке_говорят

Яндекс.Маркет купит две онлайн-площадки для розничной торговли, а сумма сделки составит около $14 млн, сообщают «Ведомости». Сделка должна помочь «Яндексу» ускорить экспансию в fashion сегмент. Всего на экосистему в eCommerce компания намерена потратить пол ярда баксов.

Покупаться будет компания «Приват Трэйд», владеющая двумя модными онлайн-площадками (KupiVIP и Mamsy), пятью офлайн-магазинами и крупным сортировочным центром в МО. Сделка может быть завершена в июне после одобрения ФАС. Финансовые условия и другие параметры официально не разглашаются, однако «Ведомости» пишут, что Яндекс.Маркет может заплатить за актив 1 млрд руб. (~$14 млн).

Обзор целей M&A. Сделка с KupiVIP, если она состоится, станет первым активом, приобретенным Яндекс.Маркетом, и должна ускорить выход в сегменты одежды, обуви и аксессуаров. KupiVIP была основана в 2008 году и специализируется на продаже модных товаров премиум-класса: на платформе представлено порядка тысячи премиальных брендов.

Платформа также имеет сортировочный центр площадью 20 тысяч «квадратов» в Московской области и пять флагманских розничных магазинов. По данным Fashion Consulting Group, годовой оборот KupiVIP в 2020 году составил 4,5 млрд рублей. Помимо России, KupiVIP также работает в Беларуси и Казахстане. Еще один актив, который станет частью сделки, — это онлайн-платформа для розничной торговли Mamsy, специализирующаяся на моде для женщин и детей (в 2020 году доход оценивался в 672 млн рублей).

Последствия для Яндекс.Маркета. По информации «Ведомостей», товары KupiVIP появятся на торговой площадке Яндекса. Потребители смогут забрать их в пунктах выдачи Яндекс.Маркета, а платформа будет подключена к сервису подписки Яндекс+.

В 2020 году общий объем GMV Яндекс.Маркета (с учетом продуктовых магазинов) достиг 56 млрд рублей. В 2021 году (без учета M&A) платформа рассчитывала увеличить показатель на 150% или до 140 млрд рублей.

Яндекс.Маркет купит две онлайн-площадки для розничной торговли, а сумма сделки составит около $14 млн, сообщают «Ведомости». Сделка должна помочь «Яндексу» ускорить экспансию в fashion сегмент. Всего на экосистему в eCommerce компания намерена потратить пол ярда баксов.

Покупаться будет компания «Приват Трэйд», владеющая двумя модными онлайн-площадками (KupiVIP и Mamsy), пятью офлайн-магазинами и крупным сортировочным центром в МО. Сделка может быть завершена в июне после одобрения ФАС. Финансовые условия и другие параметры официально не разглашаются, однако «Ведомости» пишут, что Яндекс.Маркет может заплатить за актив 1 млрд руб. (~$14 млн).

Обзор целей M&A. Сделка с KupiVIP, если она состоится, станет первым активом, приобретенным Яндекс.Маркетом, и должна ускорить выход в сегменты одежды, обуви и аксессуаров. KupiVIP была основана в 2008 году и специализируется на продаже модных товаров премиум-класса: на платформе представлено порядка тысячи премиальных брендов.

Платформа также имеет сортировочный центр площадью 20 тысяч «квадратов» в Московской области и пять флагманских розничных магазинов. По данным Fashion Consulting Group, годовой оборот KupiVIP в 2020 году составил 4,5 млрд рублей. Помимо России, KupiVIP также работает в Беларуси и Казахстане. Еще один актив, который станет частью сделки, — это онлайн-платформа для розничной торговли Mamsy, специализирующаяся на моде для женщин и детей (в 2020 году доход оценивался в 672 млн рублей).

Последствия для Яндекс.Маркета. По информации «Ведомостей», товары KupiVIP появятся на торговой площадке Яндекса. Потребители смогут забрать их в пунктах выдачи Яндекс.Маркета, а платформа будет подключена к сервису подписки Яндекс+.

В 2020 году общий объем GMV Яндекс.Маркета (с учетом продуктовых магазинов) достиг 56 млрд рублей. В 2021 году (без учета M&A) платформа рассчитывала увеличить показатель на 150% или до 140 млрд рублей.

{kind=link}

#POG #на_рынке_говорят

Гендиректор «Петропавловска» может получить специальный опцион поощрения на 1,5% акций. Утверждение этого плана ожидается на годовом общем собрании акционеров компании 30 июня.

По заявлению компании, специальный бонус в виде опционов на акции с переходом прав, ожидаемых тремя траншами в течение 2021-2022 годов предназначена для вознаграждения Дениса Александрова. за его высокие профессиональные качества и сохраняющуюся неопределенность в отношении будущего корпоративного развития компании в свете продолжающегося конфликта между акционерами.

Цена исполнения опциона составляет £0,272, что эквивалентно средней рыночной цене за 20 дней до назначения Александрова гендиректором.

Напомним, Александров был назначен на свой пост в декабре 2020-го. До этого он с 2016 года занимал аналогичную должность в другой российской золотодобывающей компании Highland Gold.

Гендиректор «Петропавловска» может получить специальный опцион поощрения на 1,5% акций. Утверждение этого плана ожидается на годовом общем собрании акционеров компании 30 июня.

По заявлению компании, специальный бонус в виде опционов на акции с переходом прав, ожидаемых тремя траншами в течение 2021-2022 годов предназначена для вознаграждения Дениса Александрова. за его высокие профессиональные качества и сохраняющуюся неопределенность в отношении будущего корпоративного развития компании в свете продолжающегося конфликта между акционерами.

Цена исполнения опциона составляет £0,272, что эквивалентно средней рыночной цене за 20 дней до назначения Александрова гендиректором.

Напомним, Александров был назначен на свой пост в декабре 2020-го. До этого он с 2016 года занимал аналогичную должность в другой российской золотодобывающей компании Highland Gold.

#ROSN #на_рынке_говорят

«Роснефть» начинает строительство бухты Север в рамках проекта «Восток Ойл» в Арктике. Объект будет использоваться для отправки грузов по Северному морскому пути.

В «Роснефти» говорят, что проект уже одобрен и теперь компания приступает к строительству гидротехнических сооружений, хранилищ и причальных сооружений.

Для начала строительства на полуостров Таймыр уже отправлено оборудование и строительные материалы. После первого этапа строительства пропускная способность порта должна составить 30 млн тонн - и этот этап, как сообщается, должен быть завершен к 2024 году. В это же время ожидается начало добычи первой нефти из Пайяхи.

К 2030 году, после реализации второй и третьей очереди строительства, мощность бухты должна увеличиться до 100 млн тонн в год. Строительство инфраструктурных объектов на Таймыре имеет решающее значение для «Востока» и инфраструктура составляет значительную часть общих капвложений в размере $160 млрд, согласно данным JPMorgan.

«Роснефть» начинает строительство бухты Север в рамках проекта «Восток Ойл» в Арктике. Объект будет использоваться для отправки грузов по Северному морскому пути.

В «Роснефти» говорят, что проект уже одобрен и теперь компания приступает к строительству гидротехнических сооружений, хранилищ и причальных сооружений.

Для начала строительства на полуостров Таймыр уже отправлено оборудование и строительные материалы. После первого этапа строительства пропускная способность порта должна составить 30 млн тонн - и этот этап, как сообщается, должен быть завершен к 2024 году. В это же время ожидается начало добычи первой нефти из Пайяхи.

К 2030 году, после реализации второй и третьей очереди строительства, мощность бухты должна увеличиться до 100 млн тонн в год. Строительство инфраструктурных объектов на Таймыре имеет решающее значение для «Востока» и инфраструктура составляет значительную часть общих капвложений в размере $160 млрд, согласно данным JPMorgan.

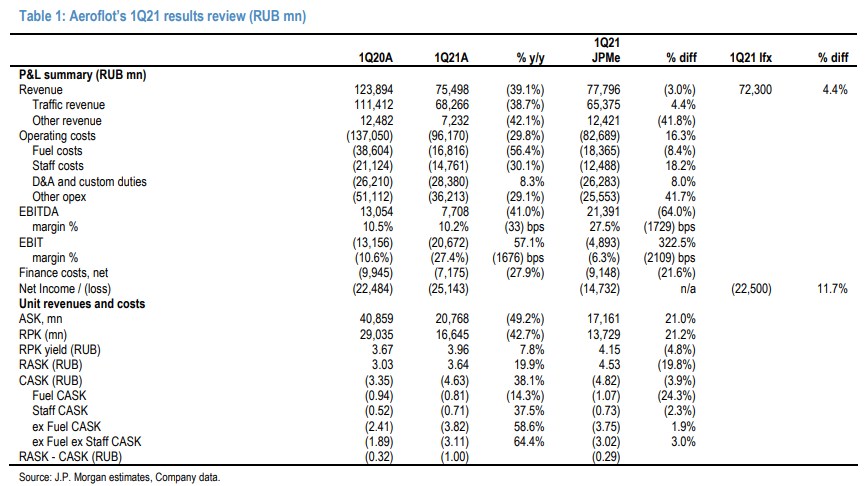

#AFLT #аналитика

«Аэрофлот» отчитался за первый квартал и сообщил о чистом убытке в размере 25,1 млрд рублей, что на 12% ниже консенсуса «Интерфакса» на фоне снижения EBITDA на 64% по сравнению с ожиданиями JPMorgan. Доходность RPK (выполненный пассажирооборот) оказалась на 5% ниже ожиданий JPM, хотя это было компенсировано более высокой, чем ожидалось, пропускной способностью и трафиком.

В целом банкиры отмечают, что результаты показали хорошие результаты на внутреннем рынке, которые в сочетании со здоровой позицией ликвидности AFLT должны позволить перевозчику плавно выдержать ограничения на поездки за границу и неспособности адекватно реструктурировать арендные платежи.

Выручка: -39% г / г на фоне снижения пассажиропотока на -34%. Выручка от трафика снизилась на 39% г / г, а RPK - на 43% г / г. При этом доходность RPK выросла на 8% г / г, что свидетельствует о высоком спросе на авиаперевозки и хорошем управлении парком (коэффициент загрузки на внутренних маршрутах увеличился на 12 п.п. г / г). Накануне летнего сезона «Аэрофлот» снял большую часть самолетов с международных рейсов для внутренних перевозок.

Чистый убыток достиг 25,1 млрд рублей по сравнению с 43,8 млрд рублей в конце прошлого года, хотя он оказался ниже прогноза JPM в 14,4 млрд рублей из-за более высоких операционных расходов.

Долг в целом не изменился кв / кв и составляет 88,7 млрд рублей, в то время как остаток денежных средств и краткосрочных финансовых вложений снизился на 17% кв / кв, до 78,2 млрд рублей.

И из последних новостей: накануне «Аэрофлот» официально ввел в эксплуатацию новый хаб в Красноярске, который является вторым после Шереметьево и на данном этапе готов обслуживать пять направлений (Сочи, Симферополь, Краснодар, Благовещенск и Иркутск). AFLT также намерена использовать его для международных рейсов в Азию и СНГ (вероятно, уже с 2022 года).

«Аэрофлот» отчитался за первый квартал и сообщил о чистом убытке в размере 25,1 млрд рублей, что на 12% ниже консенсуса «Интерфакса» на фоне снижения EBITDA на 64% по сравнению с ожиданиями JPMorgan. Доходность RPK (выполненный пассажирооборот) оказалась на 5% ниже ожиданий JPM, хотя это было компенсировано более высокой, чем ожидалось, пропускной способностью и трафиком.

В целом банкиры отмечают, что результаты показали хорошие результаты на внутреннем рынке, которые в сочетании со здоровой позицией ликвидности AFLT должны позволить перевозчику плавно выдержать ограничения на поездки за границу и неспособности адекватно реструктурировать арендные платежи.

Выручка: -39% г / г на фоне снижения пассажиропотока на -34%. Выручка от трафика снизилась на 39% г / г, а RPK - на 43% г / г. При этом доходность RPK выросла на 8% г / г, что свидетельствует о высоком спросе на авиаперевозки и хорошем управлении парком (коэффициент загрузки на внутренних маршрутах увеличился на 12 п.п. г / г). Накануне летнего сезона «Аэрофлот» снял большую часть самолетов с международных рейсов для внутренних перевозок.

Чистый убыток достиг 25,1 млрд рублей по сравнению с 43,8 млрд рублей в конце прошлого года, хотя он оказался ниже прогноза JPM в 14,4 млрд рублей из-за более высоких операционных расходов.

Долг в целом не изменился кв / кв и составляет 88,7 млрд рублей, в то время как остаток денежных средств и краткосрочных финансовых вложений снизился на 17% кв / кв, до 78,2 млрд рублей.

И из последних новостей: накануне «Аэрофлот» официально ввел в эксплуатацию новый хаб в Красноярске, который является вторым после Шереметьево и на данном этапе готов обслуживать пять направлений (Сочи, Симферополь, Краснодар, Благовещенск и Иркутск). AFLT также намерена использовать его для международных рейсов в Азию и СНГ (вероятно, уже с 2022 года).

{kind=link}

#NVTK #на_рынке_говорят

«Ъ» со ссылкой на неназванные источники, близкие к «Новатэку», пишет, что компания наконец-то запустила четвертую линию «Ямал СПГ» и теперь мощности работают на 100% — около 0,9 млн тонн СПГ. Это означает, что NVTK решила проблемы с технологией арктического каскадного сжижения, из-за чего начало промышленного производства несколько раз откладывалась.

Четвертая линия ЯСПГ — это первый проект «Новатэка», основанный на собственной технологии сжижения и российском оборудовании. Теперь, когда стартовые испытания завершены и коммерческий запуск состоялся, этот опыт должен быть полезен для будущих проектов компании, например Обский СПГ.

По имеющимся сведениям, NVTK сейчас рассматривает две концепции для Обского проекта — производство СПГ (мощность ~5-6,25 млн тонн, арктический каскад или технология сжижения Linde) и / или производство аммиака / водорода. В марте «Новатэк» заявил, что данный вопрос будет обсуждать руководством после получения внешнего финансирования для АСПГ-2, которое ожидается в конце июня.

«Ъ» со ссылкой на неназванные источники, близкие к «Новатэку», пишет, что компания наконец-то запустила четвертую линию «Ямал СПГ» и теперь мощности работают на 100% — около 0,9 млн тонн СПГ. Это означает, что NVTK решила проблемы с технологией арктического каскадного сжижения, из-за чего начало промышленного производства несколько раз откладывалась.

Четвертая линия ЯСПГ — это первый проект «Новатэка», основанный на собственной технологии сжижения и российском оборудовании. Теперь, когда стартовые испытания завершены и коммерческий запуск состоялся, этот опыт должен быть полезен для будущих проектов компании, например Обский СПГ.

По имеющимся сведениям, NVTK сейчас рассматривает две концепции для Обского проекта — производство СПГ (мощность ~5-6,25 млн тонн, арктический каскад или технология сжижения Linde) и / или производство аммиака / водорода. В марте «Новатэк» заявил, что данный вопрос будет обсуждать руководством после получения внешнего финансирования для АСПГ-2, которое ожидается в конце июня.

#Brent #market_update

Вчера на встрече участников ОПЕК+ на уровне министров было принято решение не менять планы на июнь-июль и продолжать постепенно наращивать добычу в соответствии с согласованными ранее квотами, то есть 2 млн барр/сутки с мае по июль. По данным Bloomberg, после увеличения на 600 тысяч баррелей в сутки в мае, ОПЕК+ должна увеличить добычу на 700 тысяч баррелей в июне и еще на 850 тысяч в июле.

Принц Саудовской Аравии Абдулазиз бен Салман заявил, что конъюнктура нефтяного рынка «продемонстрировала явные признаки улучшения», а наш Александр Новак спрогнозировал, что в июне запасы вернутся к среднему за 5 лет уровню, но он, тем не менее, подтвердил, что сохраняется неопределенность, поэтому ОПЕК+ следует сохранять осторожность.

Ключевым фактором этой неопределенности сейчас являются сроки и темпы возможного возвращения Ирана. По данным Bloomberg, на этой неделе министр нефти Ирана Биджан Намдар Зангане заявил, что страна может быстро восстановить добычу сырой нефти, подчеркнув, что правительство целится в 6,5 млн барр/сутки. Тем не менее, тот же Bloomberg пишет, что переговорщики США и Ирана не успевают согласовать ядерную сделку до августа — и если это так, у ОПЕК+ еще есть время, чтобы отыграть эти новости, учитывая, что ежемесячные встречи продолжаются.

Следующее заседание ОПЕК+ назначено на 1 июля.

Вчера на встрече участников ОПЕК+ на уровне министров было принято решение не менять планы на июнь-июль и продолжать постепенно наращивать добычу в соответствии с согласованными ранее квотами, то есть 2 млн барр/сутки с мае по июль. По данным Bloomberg, после увеличения на 600 тысяч баррелей в сутки в мае, ОПЕК+ должна увеличить добычу на 700 тысяч баррелей в июне и еще на 850 тысяч в июле.

Принц Саудовской Аравии Абдулазиз бен Салман заявил, что конъюнктура нефтяного рынка «продемонстрировала явные признаки улучшения», а наш Александр Новак спрогнозировал, что в июне запасы вернутся к среднему за 5 лет уровню, но он, тем не менее, подтвердил, что сохраняется неопределенность, поэтому ОПЕК+ следует сохранять осторожность.

Ключевым фактором этой неопределенности сейчас являются сроки и темпы возможного возвращения Ирана. По данным Bloomberg, на этой неделе министр нефти Ирана Биджан Намдар Зангане заявил, что страна может быстро восстановить добычу сырой нефти, подчеркнув, что правительство целится в 6,5 млн барр/сутки. Тем не менее, тот же Bloomberg пишет, что переговорщики США и Ирана не успевают согласовать ядерную сделку до августа — и если это так, у ОПЕК+ еще есть время, чтобы отыграть эти новости, учитывая, что ежемесячные встречи продолжаются.

Следующее заседание ОПЕК+ назначено на 1 июля.