#SIBN #inside

На российском рынке продолжается сезон корпоративной отчетности и очередной компаний, которая опубликовала свои результаты на прошлой неделе, стал «Газпром». Но не весь, а его подразделение с приставкой «нефть».

Финансы: выручка за квартал и EBITDA (550 млрд руб. и 119,5 млрд руб) соответствовали консенсусу. Чистая прибыль по МСФО за этот период выросла более чем в 3 раза по сравнению с предыдущим кварталом, до 81,5 млрд рублей и превысила консенсус на 9%. Во многом это было связано с курсовой разницей (~18 млрд руб.).

FCF: денежный поток оказался на удивление высоким — 107 млрд рублей, Но достичь этого удалось, в основном, благодаря значительному выпуску чистого капитала — порядка 80 млрд рублей. При этом капитальные затраты выросли на 16% кв/кв.

Дивиденды: для расчета, вероятно, будут использовать корректировки, сделанные за 9 месяцев 2020 года. Консенсус-прогноз «Интерфакса» предполагает, что общая выплата на одну акцию может составить 12-15 рублей (доходность 3,5 - 4,4%).

Прочее: во время конференц-колл руководство SIBN отметило, что капитальные затраты на 2021 финансовый год будут примерно соответствовать прошлому году — 400 млрд руб. Ключевые проекты по добыче и разведке, на которых «Газпром нефть» сосредоточится в среднесрочной перспективе, — это Новопортовское месторождение, «Енисей» и ачимовские залежи в Арктике.

На российском рынке продолжается сезон корпоративной отчетности и очередной компаний, которая опубликовала свои результаты на прошлой неделе, стал «Газпром». Но не весь, а его подразделение с приставкой «нефть».

Финансы: выручка за квартал и EBITDA (550 млрд руб. и 119,5 млрд руб) соответствовали консенсусу. Чистая прибыль по МСФО за этот период выросла более чем в 3 раза по сравнению с предыдущим кварталом, до 81,5 млрд рублей и превысила консенсус на 9%. Во многом это было связано с курсовой разницей (~18 млрд руб.).

FCF: денежный поток оказался на удивление высоким — 107 млрд рублей, Но достичь этого удалось, в основном, благодаря значительному выпуску чистого капитала — порядка 80 млрд рублей. При этом капитальные затраты выросли на 16% кв/кв.

Дивиденды: для расчета, вероятно, будут использовать корректировки, сделанные за 9 месяцев 2020 года. Консенсус-прогноз «Интерфакса» предполагает, что общая выплата на одну акцию может составить 12-15 рублей (доходность 3,5 - 4,4%).

Прочее: во время конференц-колл руководство SIBN отметило, что капитальные затраты на 2021 финансовый год будут примерно соответствовать прошлому году — 400 млрд руб. Ключевые проекты по добыче и разведке, на которых «Газпром нефть» сосредоточится в среднесрочной перспективе, — это Новопортовское месторождение, «Енисей» и ачимовские залежи в Арктике.

#SIBN #GAZP #аналитика

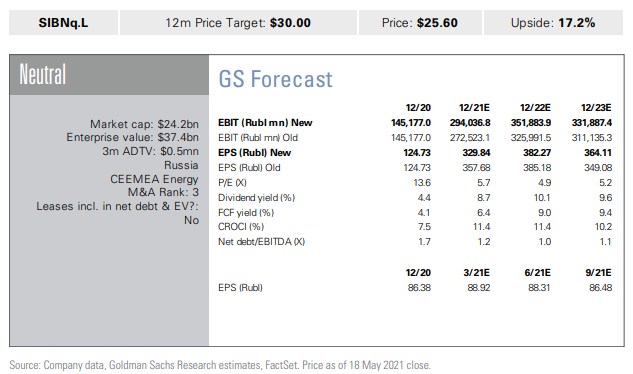

«Газпром нефть» в первом квартале показал EBITDA на уровне 152 млрд рублей, что на 4% выше консенсуса Интерфакса. Как пишут Goldman Sachs в своем рисерче, это было обусловлено более низкой, чем ожидалось, стоимостью закупок нефти и нефтепродуктов. Чистая прибыль за отчетный период составила порядка 85 млрд рублей, а FCF — около 40 млрд рублей. Оба показателя также выше ожиданий.

Аналитики Goldman сохраняют нейтральный рейтинг в отношении бумаг «Газпром нефти», но отмечают долгосрочный рост на основе приличной базы активов и расширения добычи конденсата, что не ограничивается сделкой ОПЕК+.

По мнению инвестбанкиров, акции компании справедливо оценены, если сравнивать с конкурентами. Доходность FCF в настоящее время ниже, чем у конкурентов, а дивдоходность соответствует среднему показателю по отрасли, около 10%.

Также Goldman Sachs оценивает «Газпром» выше, чем его «дочку». Материнская компания в настоящее время торгуется с дивдоходностью 12% на 2021 год. В сочетании с краткосрочной и среднесрочной динамикой роста экспорта газа более высокая доходность делает GAZP более привлекательным активом. Более подробно результаты SIBN и прогнозы инвестбанкиров мы разберем уже в следующей публикации.

«Газпром нефть» в первом квартале показал EBITDA на уровне 152 млрд рублей, что на 4% выше консенсуса Интерфакса. Как пишут Goldman Sachs в своем рисерче, это было обусловлено более низкой, чем ожидалось, стоимостью закупок нефти и нефтепродуктов. Чистая прибыль за отчетный период составила порядка 85 млрд рублей, а FCF — около 40 млрд рублей. Оба показателя также выше ожиданий.

Аналитики Goldman сохраняют нейтральный рейтинг в отношении бумаг «Газпром нефти», но отмечают долгосрочный рост на основе приличной базы активов и расширения добычи конденсата, что не ограничивается сделкой ОПЕК+.

По мнению инвестбанкиров, акции компании справедливо оценены, если сравнивать с конкурентами. Доходность FCF в настоящее время ниже, чем у конкурентов, а дивдоходность соответствует среднему показателю по отрасли, около 10%.

Также Goldman Sachs оценивает «Газпром» выше, чем его «дочку». Материнская компания в настоящее время торгуется с дивдоходностью 12% на 2021 год. В сочетании с краткосрочной и среднесрочной динамикой роста экспорта газа более высокая доходность делает GAZP более привлекательным активом. Более подробно результаты SIBN и прогнозы инвестбанкиров мы разберем уже в следующей публикации.

{kind=link}